Сколько раз можно рефинансировать кредит: Можно ли рефинансировать рефинансированный кредит

Сколько раз можно рефинансировать ипотеку на квартиру

Отсутствие простейших познаний в области планирования бюджета может сыграть негативную роль в жизни заемщика. Иногда причина невозможности обслуживания долга серьезна и не связана с платежным поведением клиента. Если небольшие займы влекут несущественные финансовые обязательства, то долги по ипотеке будут иметь гораздо более серьезные последствия, вплоть до утраты собственности. Использовав все выгоды от предыдущего рефинансирования, заемщик сталкивается с вопросом, сколько раз можно рефинансировать ипотеку.

Не всегда рефинансирование сулит выгоду для клиента, особенно на последних сроках выплаты ипотечного долга, когда по аннуитетным платежам большая часть процентов уже выплачена. Сложности переоформления ипотеки приводят к тому, что применять рефинансирование при снижении процента всего на 1-2 пункта экономически нецелесообразно – расходы на согласование и подготовку документов могут даже не покрыть разницы в процентах. И все же, когда жизненная ситуация привела к тому, что дальше обслуживать долг стало невозможно, есть смысл рассмотреть программы повторного рефинансирования.

Как часто можно прибегать к этой процедуре

Ухудшение финансового положения, стабильное снижение качества жизни семьи заемщика вынуждают изучить, сколько раз можно делать рефинансирование ипотеки и как часто она применяется. В процессе погашения текущих обязательств заемщик сталкивается с ситуацией, когда новые ипотечные программы банков предлагаются по сниженным ставкам. Положение в сфере кредитования после 2014 года показывает постоянную работу по уменьшению ставки и привлечению новых заемщиков более выгодными предложениями. Рефинансировав первый жилищный заем, плательщик видит, что новые продукты банков сулят еще большую выгоду.

Несмотря на отсутствие в законодательстве каких-либо ограничений по поводу периодичности и кратности применения рефинансирования, само по себе частое обращение за подобной услугой повторно может свидетельствовать о плохо продуманной тактике и недостаточном изучении вопроса в прошлый раз.

И все же, невозможно предусмотреть, когда в банковской сфере появится действительно выгодный ипотечный продукт, поэтому исключать повторное рефинансирование не могут даже серьезные заемщики, досконально владеющие актуальной информацией по ипотечному кредитованию.

Когда не стоит обращаться за перекредитованием

Перед тем, как решиться на повторное перекредитование, необходимо провести тщательный анализ, оценить экономическую целесообразность действий. Даже сниженный процент не говорит о том, что новая программа будет лучше условий прежнего кредитора. Иногда переоформление договора несколько раз несет лишь убытки.

В следующих обстоятельствах рекомендуется отказаться от повторного рефинансирования как от нежелательной или необоснованной меры:

- Процентная ставка нового договора выше.

- Есть основания полагать, что новый кредитор откажется рефинансировать ипотеку (по причине снижения дохода, нестабильного положения, наличия просроченных выплат и сомнений в репутации плательщика).

- Новая структура требует для оформления документы, которые нельзя или сложно представить.

- Выплачена большая часть процентов, а остаток ипотечного долга небольшой. Аннуитетная система расчетов платежей приведет к тому, что по новому займу будут погашаться преимущественно проценты.

- Новые расходы на оформление, страховку, оценку, подготовку дополнительных справок и перерегистрацию залога на квартиру перекрывают прибыль от снижения процента.

Что дает повторное рефинансирование

Иногда успешное рефинансирование в первый раз заставляет задуматься о том, чтобы пройти процедуру повторно, добиваясь идеально соответствующих условий погашения крупного займа. В силу длительности жилищных займов нельзя исключать возникновение самых разных причин для нового перекредитования.

В силу длительности жилищных займов нельзя исключать возникновение самых разных причин для нового перекредитования.

Практика показала, что среди тех, кто рефинансировал долг дважды, отмечают следующие положительные последствия:

- Выгодные условия обслуживания со снижением переплаты процентов до 4-5 пунктов.

- Увеличение срока погашения дает возможность уменьшить кредитное бремя ежемесячных взносов.

- Получение дополнительной суммы в рамках нового договора. Можно взять новый кредит на большую сумму, погасить текущий долг перед кредитором и оставить под выгодный процент некоторую часть наличными.

- Пересмотр даты платежа, создание более комфортных условий погашения. Не всегда действующая дата удобна для внесения платежей. Например, сложно найти средства на взнос перед получением заработной платы. Новый персональный график дает большую свободу, освобождая от необходимости заранее планировать платеж.

- Смена кредитора и программы на новый вариант, предусматривающий право на досрочное погашение без серьезных ограничений и комиссий.

- Освобождение из-под залогового обременения ипотечного объекта и оформление в виде залога другой ликвидной собственности дает право распорядиться имуществом, не дожидаясь окончания срока действия ипотеки. Главное условие, предъявляемое к объекту, – соответствие параметрам банка по стоимости, техническим характеристикам, качеству жилья.

В рамках повторного рефинансирования заемщик получает шанс на особые условия от другого банка, желающего получить нового добросовестного заемщика. Нужно оценить все выгодные моменты и возможные негативные последствия, перед тем как снова обращаться в финансовое учреждение.

Условия повторного рефинансирования ипотеки

Условия рефинансирования, как и параметры ипотечных программ, в каждом учреждении будут различными. Не всегда перекредитование означает пониженный процент, так как в каждой финансовой организации свои представления о выгоде.

Чтобы рефинансировать ипотеку, придется пройти ту же процедуру по взаимодействию с банком, что и при согласовании первичной ипотеки. Исключаются из этапов лишь поиск квартиры и продавца, готового продать собственность. Вместо этого добавляются проблемы, связанные с переоформлением имущества на нового залогодержателя и сбором справок из предыдущего банка.

По сути, повторное рефинансирование сходно с первым перекредитованием. Поэтому последовательность действия повторяется.

Чтобы получить право на пересмотр условий в сторону большей выгоды, необходимо убедить банк в своем соответствии выдвинутым требованиям к заемщику и подготовить нужные бумаги.

Большинство программ предполагает следующие характеристики заемщика:

- Совершеннолетний возраст (но не старше 75 лет к моменту последнего взноса).

- Достаточный стаж наемной работы – не менее года, из которых 6 месяцев – у последнего работодателя. Зарплатные клиенты могут иметь преимущества в виде минимального периода работы на последнем месте трудоустройства (от 3 месяцев).

Новый кредитор будет рассматривать не только общую кредитную историю потенциального клиента, но и погашение ипотечного долга в особенности.

По текущему займу не должно быть просроченных платежей за последние 12 месяцев, на момент обращения все взносы должны быть полностью внесены согласно графику. Большинство банков заранее ограничивает право на рефинансирование с учетом сомнительной выгоды одной из сторон в следующих ситуациях:

- новый заем не согласуют, если по прежним обязательствам осталось всего 3 ежемесячных платежа;

- нельзя повторно рефинансировать, если текущие обязательства возникли менее полугода назад;

- реструктурированный долг не может быть рефинансирован.

Список документов, представляемый по повторному рефинансированию, также совпадает с условиями оформления первичного перекредитования. Потребуется не только подтвердить свой доход и представить документы на жилье, но и собрать справки от прежнего кредитора об остатке долга, отсутствии просрочек и договорную документацию.

Столкнувшись с информацией об особо выгодном продукте рефинансирования, рачительный заемщик задумается, как часто можно пересматривать условия ипотечного договора и какова предполагаемая экономия при переходе на обслуживание в новый банк, нужна ли справка об остатке по старому кредиту и об отсутствии просрочек по нему.

Банк «КУБ» (АО) / Creditural.ru

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2021 г. по 31.03.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.02.2021 г. по 14.02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2021 г. по 01.02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2020 г. по 31.12.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.11.2020 г. по 30.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2020 г. по 01.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.09.2020 г. по 30.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2020 г. по 13.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.08.2020 г. по 31.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.07.2020 г. по 03.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06. 07.2020 г. по 22.07.2020 г.)

07.2020 г. по 22.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2020 г. по 05.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.06.2020 г. по 07.06.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2020 г. по 02.06.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.05.2020 г. по 26.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.04.2020 г. по 18.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.04.2020 г. по 19.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2020 г. по 05.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.02.2020 г. по 31.03.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2020 г. по 03.02.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 21.01.2020 г. по 31.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2020 г. по 20.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.11.2019 г. по 31.12.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.11.2019 г. по 24.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01. 10.2019 г. по 06.11.2019 г.)

10.2019 г. по 06.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2019 г. по 30.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.09.2019 г. по 30.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.08.2019 г. по 17.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.08.2019 г. по 29.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2019 г. по 25.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.04.2019 г. по 30.06.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 15.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.04.2019 г. по 14.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2019 г. по 07.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.03.2019 г. по 31.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2019 г. по 17.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 13.02.2019 г. по 14.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.01.2019 г. по 12.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10. 01.2019 г. по 27.01.2019 г.)

01.2019 г. по 27.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.11.2018 г. по 09.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2018 г. по 14.11.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.09.2018 г. по 02.10.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.09.2018 г. по 11.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.08.2018 г. по 02.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 27.08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.07.2018 г. по 26.08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 14.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2018 г. по 13.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.01.2018 г. по 31.01.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.12.2017 г. по 25.01.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.12.2017 г. по 24.12.2017 г.)

по 24.12.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2017 г. по 04.12.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.10.2017 г. по 23.11.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2017 г. по 26.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.09.2017 г. по 02.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.07.2017 г. по 03.09.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2017 г. по 24.07.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.06.2017 г. по 30.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.06.2017 г. по 19.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.06.2017 г. по 13.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 29.05.2017 г. по 31.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.05.2017 г. по 28.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.04.2017 г. по 03.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2017 г. по 11.04.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27. 03.2017 г. по 31.04.2017 г.)

03.2017 г. по 31.04.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.03.2017 г. по 26.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 02.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.02.2017 г. по 01.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2017 г. по 09.02.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.12.2016 г. по 17.01.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2016 г. по 26.12.2016г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.11.2016 г. по 30.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.11.2016 г. по 13.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.10.2016 г. по 31.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.09.2016 г. по 18.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 19.09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.08.2016 г. по 18.09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.07.2016 г. по 23.08.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.06.2016 г. по 03.07.2016 г.)

по 03.07.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.05.2016 г. по 15.06.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2016 г. по 05.05.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 11.03.2016 г. по 31.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.02.2016 г. по 10.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.02.2016 г. по 23.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.01.2016 г. по 07.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2016 г. по 26.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2016 г. по 07.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.12.2015 г. по 31.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2015 г. по 22.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.11.2015 г. по 23.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2015 г. по 04.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.10.2015 г. по 29.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01. 10.2015 г. по 13.10.2015 г.)

10.2015 г. по 13.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.09.2015 г. по 30.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.08.2015 г. по 07.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.08.2015 г. по 18.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.07.2015 г. по 05.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.06.2015 г. по 06.07.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17.06.2015 г. по 29.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2015 г. по 16.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.06.2015 г. по 07.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2015 г. по 04.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.05.2015 г. по 26.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.04.2015 г. по 04.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.04.2015 г. по 13.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.02.2015 г. по 01.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17. 12.2014 г. по 17.02.2015 г.)

12.2014 г. по 17.02.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.12.2014 г. по 16.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2014 г. по 15.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2014 г. по 29.10.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.07.2014 г. по 31.08.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна со 02.07.2014 г. по 11.07.2014 г.)

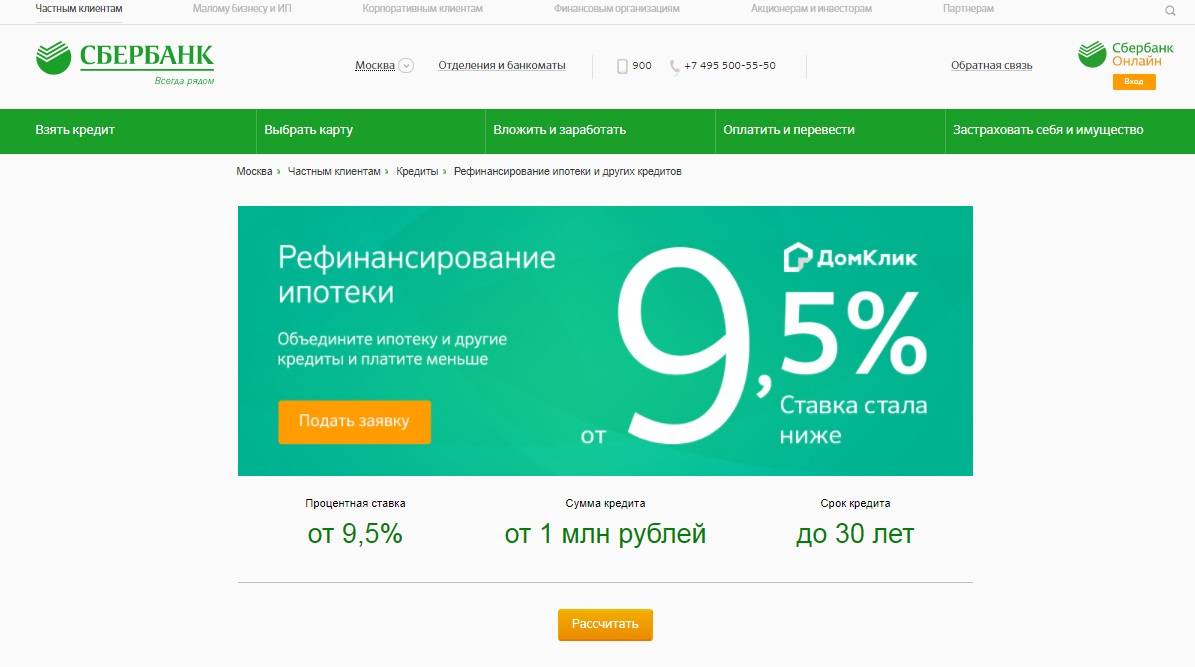

Рефинансирование ипотеки: как уменьшить переплату?

Такие случаи бывают. Например, банки нередко затягивают рассмотрение заявления, не давая никакого ответа, и имеют на это полное право, то есть процесс не ускорить.

Также, чтобы сохранить старых клиентов, банки пользуются статьей 43 федерального закона № 102-ФЗ «Об ипотеке», согласно которой последующая ипотека допускается, если она не запрещена предшествующим договором об ипотеке того же имущества, действие которого не прекратилось к моменту заключения последующего договора об ипотеке. То есть банк включает положение данной статьи в договор с заемщиком, тем самым создавая ему препятствие для потенциального рефинансирования. Это же является и препятствием к рефинансированию для нового банка — он не сможет получить в залог имущество заемщика, а значит, и выдать ему новый кредит.

Если же в кредитном договоре отсутствует запрет на последующую ипотеку, то можно сэкономить время, не ждать ответа от своего банка и смело обращаться за рефинансированием в другой, предлагающий более выгодные условия. Этот процесс также не будет быстрым, так как при рефинансировании кредитный договор со старым банком расторгается и заключается новый с новым банком, из чего вытекают все обязательные процедуры: сбор необходимых документов, как если бы заемщик получал кредит впервые, дальнейшая проверка платежеспособности заемщика, предложение заключить договор страхования.

Однако возможности для маневра остаются. Новый банк может сперва выплатить ипотеку в полном объеме, дождаться снятия обременения с недвижимости, которая служила залогом, и после этого оформить ее на себя. Нюанс этой схемы в том, что в период, пока залог переоформляется, для заемщика будет действовать более высокая ставка. Обычно добавляется около двух процентных пунктов. То есть до оформления закладной по рефинансированному кредиту действует ставка не 9,5%, а 11,5%. Однако даже в этот период платежи заемщика будут ниже, чем по кредиту, выданному по ставке 12% и выше. Снятие залога с недвижимости и оформление новой закладной обычно занимают не более двух месяцев. Учтите, что требования к платежеспособности заемщика будут выше, если залог переносится с отсрочкой.

Сколько раз можно рефинансировать кредит условия от банков

Автор Нина Ветрова На чтение 8 мин. Просмотров 302

Рефинансирование является нормальной банковской практикой. Когда у клиента положительная кредитная история, он имеет полное право прибегнуть к нему, если найдет более выгодные для себя условия. Таким образом он сокращает размер регулярных платежей и срок действия договора. Нужно знать и то, сколько раз можно рефинансировать кредит и по каким причинам возможен его повторный пересмотр.

Особенности перекредитования

Все банки являются конкурирующими организациями, при этом каждый стремится предложить клиентам более выгодные условия по сравнению с другими. Это нормально, когда клиент уходит в другую финансовую структуру, если видит более низкие процентные ставки. Некоторые активно интересуются и тем, можно ли рефинансировать ранее рефинансированный кредит, если они обнаружили что-то еще выгоднее.

Сам алгоритм процедуры не будет отличаться от первичной. Однако ключевым условием является отсутствие задолженности и просрочек в других банках. Каждая структура стремится к тому, чтобы к ней приходили только платежеспособные клиенты. Многие предлагают уникальные условия для них, например, возможность выбора индивидуального графика, что возможно не везде.

Во многих случаях заемщик может сам выбирать валюту погашения. Обычно это рубли, доллары или евро. Но специалисты рекомендуют выбирать первый вариант, поскольку именно в этой валюте человек получает зарплату и большую часть своих доходов.

Рефинансирование распространяется на следующие виды кредитов:

- наличные средства;

- пластиковые карты;

- ипотека;

- приобретение автомобиля и т. д.

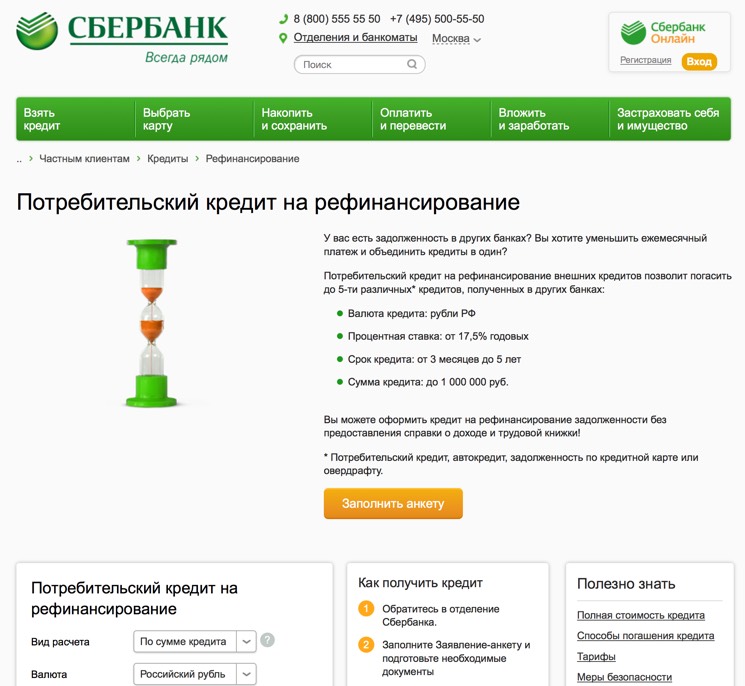

В ряде банков можно перекредитовать одновременно несколько займов. Например, в Сбербанке их количество ограничено пятью. Если в рефинансировании было отказано по тем или иным причинам, то можно попробовать обратиться в другую организацию или подождать 6 месяцев. Нельзя допускать просрочек по действующим кредитным обязательствам.

Алгоритм действий клиента

Чтобы повторно перекредитовать свой займ в новом банке, нужно действовать согласно инструкции. Она выглядит таким образом:

- Следует подробно ознакомиться с условиями предоставления услуги в разных кредитных организациях. Рекомендуется выбирать вариант, где стоимость обслуживания будет ниже.

- Далее идет первичное обращение к специалистам банка. Можно посетить отделение лично, или позвонить на горячую линию или воспользоваться мессенджерами.

- Обсуждаются детали заключения договора, берется список документов.

- Заполняется заявка и вместе с полным пакетом бумаг подается банковскому сотруднику.

- Ожидается ответ. Если он положительный, то будет направлен по почте или же озвучен по телефону. Должна быть обозначена дата заключения договора.

- В назначенный день он будет подписан, после чего заемщик получит новый график погашения долгов.

- Следует подробно ознакомиться с условиями предоставления услуги в разных кредитных организациях. Рекомендуется выбирать вариант, где стоимость обслуживания будет ниже.

- Далее идет первичное обращение к специалистам банка. Можно посетить отделение лично, или позвонить на горячую линию или воспользоваться мессенджерами.

- Обсуждаются детали заключения договора, берется список документов.

- Заполняется заявка и вместе с полным пакетом бумаг подается банковскому сотруднику.

- Ожидается ответ. Если он положительный, то будет направлен по почте или же озвучен по телефону. Должна быть обозначена дата заключения договора.

- В назначенный день он будет подписан, после чего заемщик получит новый график погашения долгов.

После этого клиент начинает оплачивать свой кредит уже на новых условиях. В том случае, если речь идет о наличии залогового имущества, оно должно быть перерегистрировано на другого кредитора. При ипотечном займе придется повторно оплачивать сопутствующие расходы. В их числе:

- экспертная оценка объекта недвижимости;

- услуги нотариуса;

- страховка.

В этом случае потребуется учесть небольшой нюанс. В процессе перерегистрации объекта кредит будет без залога, соответственно, какое-то время процент будет более высоким. Все это будет описано в заключенном договоре.

Необходимые документы и другие нюансы

Чтобы рефинансировать кредит повторно, потребуется подать в банк вместе с заявлением пакет документов. Их список в разных структурах может несущественно отличаться. Однако всегда нужны:

- паспорт и наличие регистрации;

- документы с места работы;

- предыдущие кредитные договоры.

На специальном бланке заполняется анкета. Кроме этого, в организации, где проводилось рефинансирование, потребуется взять специальную справку. В ней должны присутствовать все сведения по кредиту:

- личные данные заемщика;

- сумма займа;

- действующие условия и т. д.

д.

д.Для получения этого документа нужно в своем банке сообщить о намерении рефинансировать кредит и запросить справку. При взятии повторного ипотечного займа перечень документов будет отличаться. Полный список предоставляется по запросу.

Информация, предоставляемая клиентом, будет внимательно проверяться. На основании нее и будет принято то или иное решение. В своих же интересах рекомендуется не озвучивать неверные данные. Заявка на повторное рефинансирование обычно рассматривается быстро. Максимальный срок — неделя.

Наиболее распространенной причиной отказа является плохая кредитная история. Можно пробовать ходить в разные организации, но результат при наличии просрочек будет одинаковым. Если заемщик на предыдущем месте регулярно оплачивал долг по имеющемуся графику, то проблем с заключением нового договора не будет. Если в рефинансировании будет отказано, можно обратиться в другой банк.

Преимущества и недостатки

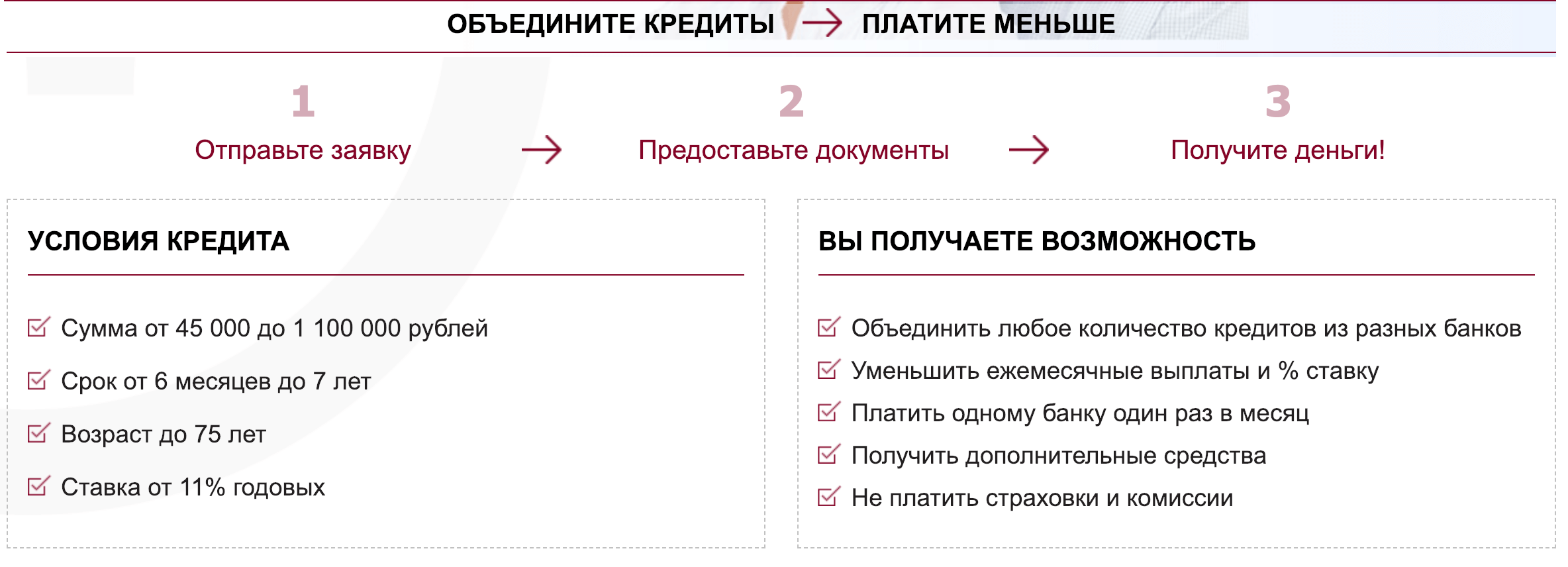

В зависимости от ситуации, определяются те или иные плюсы и минусы услуги. В числе очевидных преимуществ можно отметить такие:

- возможность снижения процентной ставки;

- если все долги будут переведены в один банк, то это не только выгодно для клиента, но и удобно, он сможет существенно сэкономить время и не путать, когда именно и какую сумму ему требуется вносить;

- возможность изменения валюты кредитования;

- смена срока выплат и размера регулярных платежей;

- возможность снятия обременения с объекта, выступающего в виде залога;

- можно получить дополнительные деньги в долг на личные нужды.

Но есть и ряд минусов. Например, по сравнению с обычным потребительским кредитом, в этом случае потребуется собрать намного больше документов. Кроме того, перекредитовать можно только определенное количество займов. Если рефинансируется автозайм или ипотека, нужно будет понести дополнительные траты.

Если кредит ранее реструктурировался, его пересмотреть таким образом нельзя. Все справки и заверенные документы, которые подаются в банк, не должны быть просроченными. Они не будут рассматриваться и тогда, когда их срок действия подходит к концу.

Процедура рефинансирования оправдана далеко не всегда. Выгодно это в таких ситуациях, как:

- заемщик получает зарплату в этом же банке;

- когда имеется шанс сократить процентную ставку на 3 и больше;

- когда таким способом сроки выплат можно сократить или увеличить, или же сократить переплату и размер платежей;

- погашение сразу нескольких займов;

- когда срочно нужны средства, но брать дополнительный кредит не получается или не хочется.

Рефинансирование, несмотря на большое количество плюсов, не всегда оправдано. Иногда можно прибегнуть к реструктуризации кредита, не переводя его в другой банк. В некоторых случаях за привлекательными условиями могут стоять скрытые платежи и подводные камни, о которых при первом обращении не сообщается.

Тонкости рефинансирования ипотеки

Для некоторых семей перекредитование жилищного займа является единственной возможностью не потерять приобретенную недвижимость. Иногда регулярный платеж может превышать доходы, а на наличные нужды будет не хватать средств. Сэкономить можно, если ставка будет ниже.

Причем многие интересуются, сколько раз можно делать рефинансирование кредита на недвижимость. Формально повторная такая процедура не запрещена, но таким заемщикам в банке будет уделяться особое внимание. Ограничений на операции нет, тем более, что это выгодно и самим финансовым структурам, поскольку они регулярно будут получать средства от заемщика.

В отличие от потребительских кредитов, рефинансировать ипотеку повторно сложнее. Потенциальный заемщик должен иметь положительную кредитную историю и высокий уровень доходов. Не допускаются просрочки.

В теории повторное заключение договора об ипотеке не отличается от первого. Но нужно помнить, что потребуется заново подавать документы на проверку, страховать залоговое имущество и оценивать его. На это уйдет не только много времени, но и средств.

В некоторых банках имеются ограничения по срокам. То есть перед рефинансированием должно пройти определенное время с момента оформления займа или предыдущего перекредитования. Также запрещено проводить процедуру в первый год действия кредитного соглашения.

На повторное получение налогового вычета претендовать не стоит. Если при покупке квартиры бюджетные средства были полностью возвращены, то при переоформлении долга государственные субсидии не назначаются.

Если ипотечный кредит, ранее рефинансированный, выплачивается длительный период, то в повторной процедуре смысла нет, потому что почти везде работает аннуитетная система. Если же займ относительно новый, то это можно делать, если речь идет о снижении ставки на 2−4%. При этом человек может сменить залоговый объект, если у него имеется имущество в собственности, которое пригодно для данных целей.

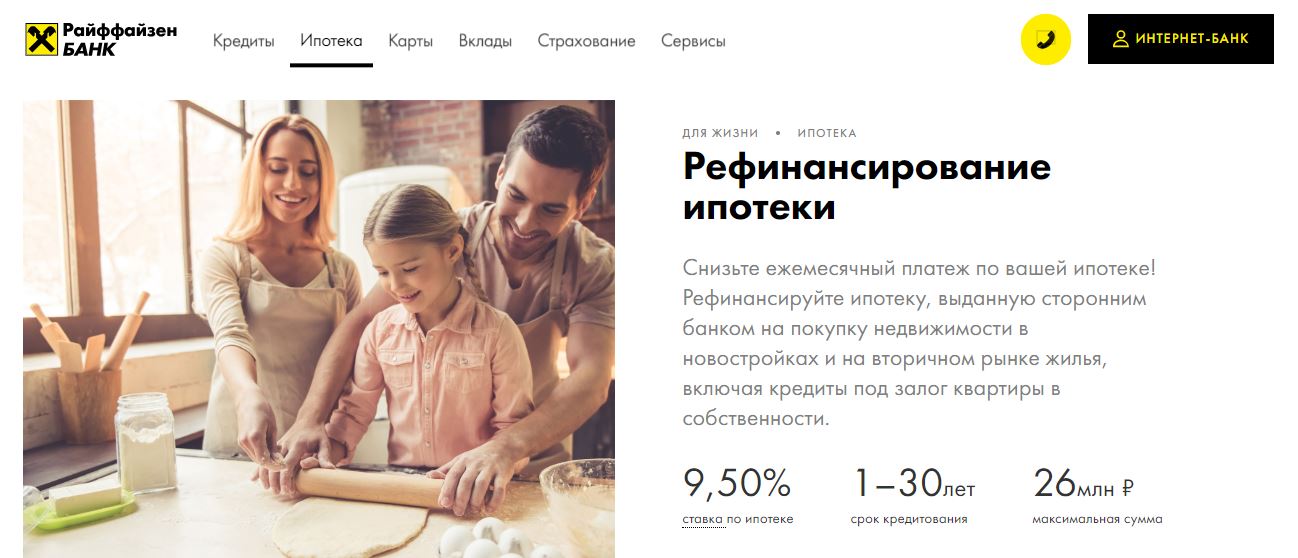

Услуга в банках России

Перекредитовать ранее рефинансированные займы можно в разных российских банках. Условия в каждом из них могут отличаться. По этой причине сначала лучше всего изучить предложения всех структур, предлагающих подобную услугу, а затем уже останавливаться на варианте, который покажется наиболее приемлемым.

В числе банков, где проводится повторное рефинансирование, можно отметить следующие:

- Сбербанк;

- Хоум Кредит;

- ВТБ 24;

- Российский Сельскохозяйственный банк;

- МДМ и т. д.

д.

д.В некоторых случаях можно хорошо сэкономить время и ознакомиться со всеми тонкостями оформления процедуры прямо на официальных сайтах структур. Если остаются дополнительные вопросы, то можно обратиться на горячую линию, где сотрудники предоставят профессиональную консультацию.

Чтобы рефинансирование было действительно выгодным для заемщика, а в повторной процедуре не было необходимости, нужно внимательно изучать все банковские предложения. На сайтах некоторых компаний есть специальные калькуляторы, где можно просчитать процент и размер регулярных выплат.

Telegram начал возвращать долги инвесторам TON, которые не забрали деньги сразу — The Bell Статьи редакции

Компания предлагала инвесторам два плана возврата денег: либо забрать сразу 72% вложенных средств, либо 110% первоначальной суммы через год.

- Инвесторы, которые после после провала TON решили не забирать средства сразу, а подождать год и получить 110% от суммы вложения, начали получать выплаты от Telegram. Об этом пишет The Bell со ссылкой на двух инвесторов.

- Часть инвесторов уже получили деньги, другая — письма о том, что выплаты стартовали.

- О закрытии блокчейн-проекта TON Павел Дуров объявил в мае 2020 года. Компания предложила всем инвесторам план возврата денег — они могли вернуть 72% вложенных средств сразу, либо 110% первоначальной суммы к 30 апреля 2021 года.

- В феврале «Коммерсантъ» рассказал планах компании разместить облигации на $1 млрд для узкого круга инвесторов. Тогда издание VTimes ознакомилось с документами, которые мессенджер отправил потенциальным покупателям.

- Согласно документам, Telegram должен до конца апреля вернуть инвесторам более $600 млн долга, а чтобы возместить эти деньги, решил привлечь $1 млрд финансирования через облигации.

- О том, что Telegram привлёк $1 млрд, в середине марта рассказал источник РБК. Компания разместила пятилетние конвертируемые долларовые облигации под 7% годовых, писало издание. В конце марта Дуров подтвердил информацию.

10 057 просмотров

{ «author_name»: «Евгения Евсеева», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″,»ton»,»telegram»], «comments»: 91, «likes»: 38, «favorites»: 11, «is_advertisement»: false, «subsite_label»: «social», «id»: 231921, «is_wide»: true, «is_ugc»: false, «date»: «Fri, 09 Apr 2021 21:49:43 +0300», «is_special»: false }

{«id»:617692,»url»:»https:\/\/vc.ru\/u\/617692-evgeniya-evseeva»,»name»:»\u0415\u0432\u0433\u0435\u043d\u0438\u044f \u0415\u0432\u0441\u0435\u0435\u0432\u0430″,»avatar»:»e5523bf6-a7b7-52ee-8922-fc78e5045b29″,»karma»:14556,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster. osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Как часто вы можете рефинансировать ипотеку?

Вы убедились, что рефинансирование вашего дома было правильным решением — в первый раз. Может быть, с тех пор вы даже рефинансировали ипотеку. И все же, в вашей ситуации и с текущими ставками, вы снова испытываете искушение рефинансировать.

Сколько раз вы можете рефинансировать жилищный кредит? Вы действительно можете получить слишком много хорошего?

ПРИМЕЧАНИЕ. Из-за вспышки коронавируса рефинансирование может быть сложной задачей.Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Рефинансирование может потребовать от вас подождать

Есть много причин для рефинансирования ипотечного кредита, возможно, чтобы получить лучшую процентную ставку или изменить срок (длину) вашего кредита, или конвертировать ссуду с регулируемой ставкой по фиксированной ставке.Или вы можете захотеть получить рефинансирование наличными, взяв взаймы под добавленную стоимость вашего дома, чтобы заплатить за реконструкцию или другие вещи.

И дело в том, что вы можете рефинансировать столько, сколько захотите, но некоторые кредиторы ищут период «приправы» между жилищными ссудами или определенный промежуток времени между оценками.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

«Стандартных требований к рефинансированию по ставке и срокам не существует, хотя некоторые кредиторы могут этого требовать», — говорит Рэй Родригес, региональный менеджер по ипотечным продажам TD Bank в Нью-Йорке. «Отраслевой стандарт рефинансирования с выплатой наличных — шесть месяцев».

Штраф за досрочную выплату по текущей ипотеке может быть единственным другим препятствием для рефинансирования. Однако, по словам Родригеса, нормативные акты «сильно отговаривают» банки или ипотечных кредиторов от предложения ипотечных кредитов со штрафами за досрочное погашение.

«Штраф за досрочную выплату по текущей ипотеке может быть единственным другим препятствием для рефинансирования».

«Домовладелец может рефинансировать свою ипотеку сколько угодно раз, но он должен установить цели и найти продукт, соответствующий его уникальному финансовому положению», — говорит Родригес. «Например, краткосрочная ссуда будет иметь более низкую процентную ставку, чем 30-летняя ссуда с фиксированной ставкой, но платеж будет выше, потому что вы погасите ее быстрее».

Эта пара рефинансировала свой дом дважды в год

Холли и Грег Джонсон, которые жили в центральной части Индианы в 2016 году, рефинансировали свой дом дважды в год.Как это работает?

«Изначально мы рефинансировали 30-летнюю ипотеку с 6,5% до 5,25%, потому что экономия должна была окупить выплаты из кармана», — сказала Холли Джонсон. «Затем мы снова рефинансировали 15-летнюю ссуду под 3,25%, как только ставки стали такими низкими. В тот раз мы провели рефинансирование без комиссии, поэтому мы не оплатили никаких заключительных расходов. Если я правильно помню, мы могли получить 15-летнюю ссуду под 2,75%, но мы выбрали 3,25%, чтобы не платить за закрытие сделки. Опять же, экономия была бы, если бы мы прошли через это, так что это определенно того стоило.”

В тот раз мы провели рефинансирование без комиссии, поэтому мы не оплатили никаких заключительных расходов. Если я правильно помню, мы могли получить 15-летнюю ссуду под 2,75%, но мы выбрали 3,25%, чтобы не платить за закрытие сделки. Опять же, экономия была бы, если бы мы прошли через это, так что это определенно того стоило.”

Как и многие молодые пары, Джонсоны купили дом с небольшим первоначальным взносом. Наличие менее 20% капитала (сумма, которую они заплатили по сравнению с суммой кредита) означало, что они должны были заплатить частную ипотечную страховку, которая защищает кредитора от убытков.

Благодаря более низкой процентной ставке и более короткому сроку кредита после первого рефинансирования — в сочетании с внесением дополнительных платежей в счет основной суммы — пара быстро достигла более 20% капитала. К тому времени, когда они снова осуществили рефинансирование, Джонсоны смогли отменить требование о страховании частной ипотечной ссуды, что дало им дополнительную экономию в 135 долларов в месяц.

Не только 2 рефинансирования — 4

«Помимо рефинансирования нашего основного дома, мы также рефинансировали нашу арендуемую недвижимость один раз», — добавил Джонсон.

Похоже, много работы.

«Я бы не сказал, что какие-либо наши рефинансирования были особенно трудными, потому что у нас был капитал, и цифры каждый раз имели смысл. Мы также организованы, поэтому сбор необходимых документов никогда не был большой проблемой », — сказала она.

Вот ключ: числа должны иметь смысл.И вы должны быть готовы к оформлению документов. Очевидно, Джонсоны кое-что знают о рефинансировании. Видят ли они в будущем очередной раунд рефинансирования?

«Сейчас мы очень мало задолжали по дому и никогда не планируем переезжать», — сказала Холли Джонсон. «Я не могу представить себе рефинансирование снова, учитывая тот факт, что это дом, в котором мы будем жить вечно. У нас останется около 10 лет по этой ссуде, если мы сделаем минимальный платеж, и намного меньше, если мы продолжим вносить небольшую предоплату каждый месяц. Ставки должны были быть крайне низкими — например, 2% — чтобы убедить меня снова рефинансировать, учитывая, в каком хорошем положении мы уже находимся ».

Ставки должны были быть крайне низкими — например, 2% — чтобы убедить меня снова рефинансировать, учитывая, в каком хорошем положении мы уже находимся ».

Как часто можно рефинансировать ипотеку?

Рефинансирование ипотечной ссуды может помочь снизить ежемесячные выплаты и сэкономить деньги в течение срока действия ссуды, но выполнение этого более одного раза (или много раз) может стоить вам больше, чем вы ожидаете. Вот что вам нужно знать о том, как часто вы можете рефинансировать ипотеку, в том числе о том, на что следует обращать внимание.

Как часто можно рефинансировать ипотеку?

Не существует ограничений на количество раз, когда вам разрешено рефинансировать ипотечный кредит, хотя кредитор может установить период ожидания между моментом закрытия кредита и рефинансированием нового кредита. Часто у кредиторов есть так называемое требование «приправы» — период времени, который вам нужно подождать до рефинансирования, обычно не менее шести месяцев.

Однако это может применяться только в том случае, если вы рефинансируете у своего текущего кредитора; вы можете найти кредитора, который готов провести рефинансирование раньше и полностью обойти правило шести месяцев.(Обратите внимание, что если вы рассматриваете возможность рефинансирования с выплатой наличных, период ожидания во многих случаях составляет шесть месяцев.)

Для ипотечных кредитов с государственной страховкой существуют другие требования. Домовладельцы, которые имеют ссуду FHA и хотят провести оптимизированное рефинансирование FHA, должны подождать 210 дней (семь месяцев) с даты закрытия первой ипотечной ссуды и шесть месяцев с даты платежа по их первому платежу по ипотеке, прежде чем они смогут рефинансировать. Для рефинансирования с выплатой наличных средств FHA требуется только шестимесячный платеж.

Аналогичным образом, домовладельцы с ссудой VA, рассматривающей возможность рационализации рефинансирования VA (называемого ссудой рефинансирования с понижением процентной ставки или IRRRL), должны ждать либо 210 дней с даты их первого платежа по ипотеке, либо даты осуществления шестой выплаты по ипотеке. , в зависимости от того, что будет позже. Для рефинансирования с выплатой наличных средств VA необходимый период ожидания также составляет не менее 210 дней с даты закрытия первой ипотеки.

, в зависимости от того, что будет позже. Для рефинансирования с выплатой наличных средств VA необходимый период ожидания также составляет не менее 210 дней с даты закрытия первой ипотеки.

Помимо этих сроков, при рассмотрении того, как часто вы можете рефинансировать ипотечный кредит, вы должны убедиться, что это имеет финансовый смысл.Если новая процентная ставка ненамного лучше той, что у вас есть сейчас, вы не сможете сэкономить много с учетом стоимости рефинансирования.

Сколько стоит многократное рефинансирование

Не всегда имеет смысл продолжать рефинансировать ваш дом, если процентные ставки снижаются или ваш кредитный рейтинг повышается. Как и ваша первая ипотека, рефинансирование требует закрытия. Каждый раз, когда вы рефинансируете, вам придется платить сборы, например за подачу заявки, оценку, проверку кредитоспособности, адвоката и поиск титула.Они могут варьироваться в зависимости от вашего региона и кредитора, хотя обычно выплачивают от 2 до 5 процентов от основной суммы кредита.

Ключ к получению сбережений — это принять во внимание, насколько вы снижаете процентную ставку и как долго вы собираетесь оставаться дома. Если вы планируете проживать там долгое время, возможно, будет иметь смысл более одного рефинансирования, но вы должны тщательно учесть свои заключительные расходы.

Допустим, у вас есть фиксированная ипотека на 30 лет на сумму 240 000 долларов США с 5.71 процент процентов. Ваш ежемесячный платеж по ипотеке составляет 1394 доллара без учета страховки и налогов.

Спустя пятнадцать лет вашего срока ваш баланс составляет 168 498 долларов. Ставки упали, поэтому вы решаете рефинансировать до 3,7 процента и 15-летнюю ссуду, сократив ежемесячный платеж по ипотеке до 1221 доллара и снизив проценты на 31 108 долларов. Если затраты на закрытие равны 3 процентам от основной суммы, или 5055 долларам, вы окупитесь примерно через два года. Однако, если с вас начисляется 5 процентов от основной суммы (8 425 долларов), вы их возместите за четыре года.

| Основная сумма кредита | Срок рефинансирования | Затраты на закрытие | Безубыточность |

|---|---|---|---|

| 168 498 долл. США | 15 лет | 3% (5 055 долл. США) | 2,4 года |

| 168 498 | 15 лет | 5% (8 425 долл. США) | 4,1 года |

Что делать, если через шесть месяцев вы решите рефинансировать второй раз? Ваш баланс теперь составляет 164 902 доллара. Допустим, вы можете снизить ставку до 3.19 процентов и продлить кредит на 15 лет. Вы снизите свой ежемесячный платеж по ипотеке до 1154 долларов. Если затраты на закрытие останутся прежними (3 процента от основной суммы, или 4947 долларов), на их возмещение уйдет шесть лет. Если ваши заключительные затраты составят 5 процентов (8 245 долларов), это будет 10 лет.

| Основная сумма кредита | Срок рефинансирования | Затраты на закрытие | Безубыточность |

|---|---|---|---|

| $ 164 902 | 15 лет | 3% (4947 долл. США) | 6.1 год |

| $ 164 902 | 15 лет | 5% (8 245 долл. США) | 10,2 года |

А что, если при повторном рефинансировании вы получите более низкую ставку, но совсем немного? Если вы рефинансируете, например, сейчас с 3,7 процента до 3,68 процента, в 30-летний кредит, чтобы снизить платеж (через 15 лет у вас будет более высокий платеж), вы окупитесь по затратам на закрытие менее чем за год, и у вас будет более низкий платеж (757 долларов США), но вы также получите более высокий процент в целом — более 60 000 долларов.

| Основная сумма кредита | Срок рефинансирования | Процентная ставка | Сбережения на процентах | Затраты на закрытие | Безубыточность |

|---|---|---|---|---|---|

| $ 164 902 | 15 лет | 3,68% | –60 121 долл. США США | 3% (4947 долл. США) | 10,6 месяца |

Как видите, очень важно рассчитать влияние затрат на закрытие, вашей новой ставки и того, как долго вы планируете жить в доме, чтобы гарантировать, что однократное, двукратное или даже большее рефинансирование того стоит.

Имейте в виду, что может также взиматься штраф за досрочное погашение или комиссию, взимаемую с вас, если вы выплачиваете ссуду до истечения срока, что может увеличить ваши расходы. Обязательно прочитайте мелкий шрифт вашего кредита, чтобы увидеть, есть ли штраф, и, если да, подумайте, стоит ли его выплачивать в долгосрочной перспективе.

Хорошая идея — снова рефинансировать?

Рефинансирование ипотеки может дать ряд существенных преимуществ. Вот несколько сценариев, когда это может иметь смысл для вашего финансового положения:

- Процентные ставки намного ниже. Общее практическое правило — искать ставки рефинансирования, которые как минимум на 1 процентный пункт ниже, чем ваша текущая, или даже больше, в зависимости от ваших затрат на закрытие сделки. Вы можете использовать калькулятор рефинансирования Bankrate, чтобы узнать, работает ли математика в вашу пользу.

- Ваш кредитный рейтинг значительно улучшился. Если ваш кредитный рейтинг намного выше, чем когда вы получили свою первую ипотеку, вы можете претендовать на более низкие ставки сейчас, что поможет вам сэкономить.

- Вы заинтересованы в рефинансировании с выплатой наличных средств. Если вам нужны дополнительные деньги для завершения ремонта, консолидации долга или для крупных расходов, может оказаться целесообразным рефинансирование с выплатой наличных, хотя у вас будет более высокая процентная ставка.

- У вас проблемы с оплатой текущих платежей. Ситуация с вашими доходами или денежными потоками может измениться в любой момент. Если вам нужна передышка, рефинансирование может иметь смысл, особенно если вы имеете право на более низкую ставку. Однако учтите, что каждый раз, когда вы продлеваете срок кредита, вы можете в конечном итоге платить больше процентов.

Однако учтите, что каждый раз, когда вы продлеваете срок кредита, вы можете в конечном итоге платить больше процентов.

Однако учтите, что каждый раз, когда вы продлеваете срок кредита, вы можете в конечном итоге платить больше процентов.Итог

Теперь, когда вы знаете, как часто вы можете рефинансировать свой дом, вам нужно провести тщательное исследование, чтобы понять, стоит ли делать это несколько раз. Если вы имеете право на ставку, которая намного ниже, чем у вас сейчас, вы можете сэкономить тысячи процентов. Возможно, снижение ваших платежей также поможет вам предотвратить дефолт по вашему кредиту.

Независимо от вашей причины, рекомендуется поискать у нескольких кредиторов лучшие ставки и условия.

Подробнее:

Как часто вы можете рефинансировать свой дом?

Вы можете рефинансировать, даже если у вас еще свежий кредитПри нынешних низких ставках по ипотеке вы можете подумать, что пора рефинансировать.

Но что, если вы купили дом совсем недавно или уже однажды рефинансировали? Еще рано рефинансировать? Ты сможешь сделать это снова?

В большинстве случаев вы можете рефинансировать ипотеку столько раз, сколько захотите.

Но стоит ли это того, зависит от стоимости рефинансирования по сравнению с экономией от вашей новой, более низкой ставки.

Подтвердите свое право на рефинансирование (11 апреля 2021 г.)В этой статье (Перейти к…)

Периоды ожидания рефинансирования

Правила о том, когда вы можете рефинансировать свой дом, различаются в зависимости от вида вашего кредита. Они также различаются для рефинансирования по ставке и сроку, о котором мы поговорим здесь, и для рефинансирования с обналичиванием (см. Ниже).

- Обычная ссуда : Без периода ожидания для рефинансирования

- Ссуда, обеспеченная государством : Шестимесячный период ожидания для рефинансирования

- Некоторые кредиторы применяют шестимесячный период ожидания независимо от типа ссуды

Многие обычные ипотека не требует периода ожидания для рефинансирования. Вы можете иметь право на рефинансирование сразу после закрытия ссуды.

Вы можете иметь право на рефинансирование сразу после закрытия ссуды.

Если ваша ипотека обеспечена государством, вам, возможно, придется немного подождать.

Например, программы рефинансирования FHA и VA требуют, чтобы вы подождали не менее шести месяцев после закрытия существующей ипотеки, прежде чем вы сможете рефинансировать.

У многих кредиторов также есть «приправы». Часто вам придется подождать не менее шести месяцев, прежде чем рефинансироваться у того же кредитора.

Тем не менее, требование к приправе не мешает вам заключить более выгодную сделку с другим кредитором.

Не стесняйтесь искать более выгодную ставку и менять кредиторов, если можете сэкономить.

Найдите низкую ставку рефинансирования (11 апреля 2021 г.) Правила обналичивания рефинансированияПравила рефинансирования с выплатой наличных немного отличаются от правил рефинансирования по ставкам и срокам.

Большинство кредиторов заставляют вас ждать минимум шесть месяцев после даты закрытия сделки, прежде чем вы сможете обналичить обычную ипотеку.

Если у вас есть ипотечный кредит, обеспеченный VA, вы должны сделать не менее шести последовательных платежей, прежде чем вы сможете подать заявку на рефинансирование с выплатой наличных средств.Рефинансирование также должно приносить чистую ощутимую выгоду.

Для рефинансирования выдачи наличных требуется шестимесячный период ожидания. Вы также должны накопить достаточно капитала в доме, чтобы претендовать на получение ссуды, которая требует времени.

Многие домовладельцы используют жилищные ссуды с выплатой наличными как способ получить капитал, необходимый для ремонта или улучшения своих домов, с помощью новой ипотечной ссуды с низким процентом.

Некоторые домовладельцы используют деньги для консолидации долга, в то время как другие могут использовать поступления от ссуды для укрепления своих инвестиционных портфелей или для оплаты образования ребенка.

Какие бы у вас ни были планы на деньги, вы должны выяснить, как новый заем повлияет на вас в финансовом отношении. Вам также понадобится достаточно капитала в вашем доме, чтобы иметь право на рефинансирование с выплатой наличных.

Минимальные требования к собственному капиталу для рефинансирования с выплатой наличных

По большинству обычных ипотечных кредитов сумма вашей новой ссуды для рефинансирования с выплатой наличными не может превышать 80 процентов от стоимости вашего дома.

1 сентября 2019 года FHA установило ограничение на выдачу кредита на сумму 80 процентов от стоимости вашего дома.

Кредиторы устанавливают эти лимиты, чтобы после рефинансирования у вас оставалась часть собственного капитала.

Однако правило 80 процентов не является окончательным для обычных займов. Исключением является Техас, где действуют другие правила рефинансирования при выплате наличных.

Многие кредиторы также готовы предоставить вам взаймы более 80 процентов стоимости вашего дома, если вы оплачиваете частную ипотечную страховку (PMI) или платите немного более высокую процентную ставку.

Ипотечные кредиты, обеспеченные VA, являются еще одним исключением из правил.Они позволяют обналичивать ссуды до 100% стоимости дома, хотя многие кредиторы ограничивают размер ссуды на уровне 90%.

Подтвердите свое право на получение рефинансирования (11 апреля 2021 г.) Не может быть рефинансирования «слишком рано»Вы не можете рефинансировать ипотеку слишком рано или слишком часто, если вы экономите деньги.

На самом деле, часто лучше рефинансировать раньше срока кредита, чем позже.

Это потому, что рефинансирование начинается с первого года вашего 30-летнего кредитного периода.Во многих случаях, чем дольше вы ждете рефинансирования, тем дольше вы будете платить проценты и тем больше вы в конечном итоге заплатите в течение срока кредита.

Взгляните на один пример:

| Первоначальный заем | Рефинансирование через 1 год | Рефинансирование через 3 года | |

| Весы | 200 000 долл. США | $ 196 886 | $ 190 203 |

| Процентная ставка | 4.7% | 3,7% | 3,7% |

| Накопление процентов за 30 лет | – | $ 32 200 | 18 371 долл. США |

Предположим, ваша первоначальная сумма кредита составляет 200 000 долларов США с процентной ставкой 4,7%. Ваши ежемесячные платежи по основной сумме и процентам составят 1037 долларов. Через год остаток по вашему кредиту составит 196 886 долларов.

Если вы после первого года рефинансируете ставку по ставке 3,7% — примерно на уровне сегодняшних ставок — вы сэкономите 32 200 долларов в виде процентов в течение оставшихся 30 лет вашего кредита.

Если вы решите рефинансировать через три года, сумма вашего кредита составит 190 203 доллара. Рефинансирование по ставке 3,7% в настоящее время сэкономит вам 18 371 доллар на выплатах процентов в течение оставшихся 30 лет вашего кредита.

Итак, почему вы экономите больше, если сумма кредита через три года почти на 7000 долларов меньше? Каждый раз, когда вы рефинансируете, вы сбрасываете ссуду еще на 30 лет.

Чем дольше вы ждете рефинансирования, тем больше времени потребуется на погашение ипотеки, а значит, тем меньше вы сэкономите на выплатах процентов.

При рефинансировании правильный выборЕсли вы можете значительно снизить ежемесячный платеж или быстрее погасить кредит, вероятно, хорошей идеей будет рефинансирование.

Однако финансы у всех разные. Общее практическое правило — рассчитать, сколько времени потребуется, чтобы окупить ваши затраты на закрытие сделки и начать получать реальную экономию.

Вы будете платить в среднем около 2–5 процентов от суммы кредита на покрытие расходов на закрытие сделки. Вы можете использовать эти расходы вместе с тем, что вы экономите на платежах, чтобы рассчитать, сколько месяцев потребуется, чтобы окупить деньги и выйти на уровень безубыточности.

- Допустим, вы платите 5000 долларов (2 процента) на закрытие расходов при рефинансировании на 350 000 долларов

- Вы снижаете свой платеж по ипотеке на 225 долларов

- Чтобы найти точку безубыточности, вы делите свои общие затраты на закрытие (5000 долларов) на то, сколько вы уменьшил ежемесячный платеж (225 долларов)

- 5000 долларов / 225 долларов = 22,2

- Вам понадобится примерно 22 месяца, чтобы окупить заключительные расходы и начать экономить деньги

Если вы не планируете переезжать в течение этих 22 месяцев, вероятно, это правильный выбор для рефинансирования.Любой уровень безубыточности менее 24 месяцев обычно считается хорошим ориентиром.

Суть в том, что вы можете рефинансировать столько, сколько захотите, при условии, что вы достигаете своих личных финансовых целей.

В сфере ипотечного кредитования нет правила, согласно которому вам разрешено рефинансировать только один раз.

Текущие ставки рефинансированияСтавки по ипотеке и рефинансированию продолжают достигать новых рекордных минимумов.

Если ставки значительно ниже, чем при закрытии жилищного кредита, рассмотрите возможность рефинансирования.

Даже если вы только что закрылись или рефинансировали один раз, вам разрешено действовать по более низкой ставке и сэкономить на ипотеке.

Подтвердите новую ставку (11 апреля 2021 г.)7 плохих причин для рефинансирования ипотеки

Рефинансирование ипотеки — не всегда лучшая идея, даже когда ипотечные ставки низкие, а друзья и коллеги говорят о том, кто получил самую низкую процентную ставку. Это связано с тем, что рефинансирование ипотеки может занять много времени, дорого при закрытии и приведет к потере кредитором вашего кредитного рейтинга.

Это связано с тем, что рефинансирование ипотеки может занять много времени, дорого при закрытии и приведет к потере кредитором вашего кредитного рейтинга.

Прежде чем приступить к долгому процессу сбора квитанций о заработной плате и банковских выписок, подумайте, почему вы рефинансируете. В то время как некоторые финансовые цели — например, облегчение ваших ежемесячных денежных потоков, решение финансовых проблем или скорейшее погашение ипотечного кредита — могут быть достигнуты с помощью рефинансирования, вот семь плохих причин для рефинансирования ипотечного кредита.

Ключевые выводы

- Рефинансирование ипотеки может быть хорошей или плохой идеей, в зависимости от вашей мотивации и целей, а также финансовых условий рефинансирования.

- Многие потребители, которые осуществляют рефинансирование для консолидации долга, в конечном итоге увеличивают остатки на новых кредитных картах, которые может быть трудно погасить.

- Домовладельцы, которые осуществляют рефинансирование, могут со временем платить больше из-за комиссий и затрат на закрытие, более длительного срока ссуды или более высокой процентной ставки, которая привязана к «бесплатной» ипотеке.

1. Консолидировать задолженность

Консолидация долга — это часто хорошо, но делать это нужно правильно. Фактически, неправильно проведенная консолидация долга может в конечном итоге стать одним из самых опасных финансовых шагов, которые может сделать домовладелец.На первый взгляд, выплата долга с высокой процентной ставкой с помощью ипотеки с низкой процентной ставкой кажется разумным шагом, но здесь есть потенциальные подводные камни.

Во-первых, вы переводите необеспеченный долг (например, долг по кредитной карте) в долг, который обеспечен вашим домом в качестве залога. Если вы не можете произвести выплаты по ипотеке, вы можете потерять этот дом. Хотя невыплата долга по кредитной карте может иметь отрицательные последствия для кредитного рейтинга, они обычно не так ужасны, как обращение взыскания.

Во-вторых, многие потребители обнаруживают, что после погашения долга по кредитной карте у них возникает соблазн снова потратить деньги, и они начинают создавать новые балансы, с которыми у них будет больше проблем с погашением.

2. Перейти в долгосрочную ссуду

Хотя рефинансирование в ипотеку с более низкой процентной ставкой может сэкономить вам деньги каждый месяц, не забудьте посмотреть на общую стоимость ссуды. Например, если у вас осталось 10 лет на выплату текущего кредита, а затем вы растягиваете платежи до нового 30-летнего кредита, вы в конечном итоге будете платить больше процентов, чтобы занять деньги, и останетесь на 20 дополнительных лет. выплат по ипотеке.

3. Копить деньги на новый дом

Как домовладелец, вам необходимо произвести важный расчет, чтобы определить, сколько будет стоить рефинансирование и сколько вы будете экономить каждый месяц.Если на возмещение расходов по рефинансированию уйдет три года, а вы планируете переехать в течение двух лет, это означает, что вы вообще не экономите денег, несмотря на более низкие ежемесячные платежи.

4. Переход с ARM на ссуду с фиксированной ставкой

Для некоторых домовладельцев это может быть отличным ходом, особенно если вы собираетесь оставаться в доме на долгие годы. Но домовладельцы, которые просто боятся плохой репутации ипотеки с регулируемой процентной ставкой (ARM), должны внимательно изучить свои условия, прежде чем переходить к рефинансированию.

Если у вас есть ARM, убедитесь, что вы знаете индекс, к которому он привязан; как часто происходит корректировка кредита; и каковы лимиты корректировок ссуды для первого лимита, годового лимита и пожизненного лимита. Возможно, вам лучше подойдет ссуда с фиксированной ставкой, но посчитайте, прежде чем тратить деньги на рефинансирование.

5. Кэш-аут для инвестирования

Даже когда фондовый рынок не колеблется, это не самая лучшая идея. Проблема с наличными деньгами в том, что их слишком легко потратить. Если вы дисциплинированы и действительно будете использовать дополнительные деньги для инвестирования или создания своего чрезвычайного фонда, это может быть хорошим вариантом. Однако выплата ипотеки под 4% в год может быть более выгодной сделкой, чем тратить свои деньги на компакт-диск, который приносит 2% годовых. Убедитесь, что вы опытный инвестор, который понимает как риски, так и потенциальные возможности роста, прежде чем играть с собственным капиталом в своем доме.

6. Чтобы уменьшить ежемесячные платежи

В целом сокращение ежемесячных платежей за счет снижения процентной ставки имеет финансовый смысл.Но не игнорируйте затраты, связанные с рефинансированием. В дополнение к затратам на закрытие сделки и комиссиям, которые могут составлять от 2% до 3% от суммы вашего жилищного кредита, вы будете вносить больше платежей по ипотеке, если вы продлите срок кредита.

Если, например, вы в течение семи лет производили платежи по 30-летней ипотеке и рефинансировали новую 30-летнюю ссуду, помните, что вы будете делать семь дополнительных лет выплат по ссуде. Возможно, рефинансирование стоит того, но вам следует учесть эти затраты в своих расчетах, прежде чем принимать окончательное решение.

Сравнение графика погашения вашей текущей ипотеки с графиком погашения новой ипотеки покажет влияние рефинансирования на вашу чистую стоимость.

7. Воспользуйтесь преимуществом бесплатного рефинансирования

«Бесплатной» ипотечной ссуды не существует, поэтому будьте осторожны, когда увидите такое предложение. Существует несколько способов оплаты затрат на закрытие сделки и комиссий при рефинансировании, но в каждом случае комиссионные выплачиваются тем или иным способом. Другими словами, домовладельцы могут платить наличными со своего банковского счета для рефинансирования или могут включить расходы в свой ссуду и увеличить размер своей основной суммы.

Другой вариант — для кредитора оплатить расходы, взимая немного более высокую процентную ставку или включая точки закрытия. Вы можете рассчитать наилучший способ оплаты расходов, сравнив ежемесячные платежи и условия кредита для каждого сценария, прежде чем выбрать кредит, который лучше всего подходит для ваших финансов.

Вы можете рассчитать наилучший способ оплаты расходов, сравнив ежемесячные платежи и условия кредита для каждого сценария, прежде чем выбрать кредит, который лучше всего подходит для ваших финансов.

Как часто вы можете рефинансировать свой дом?

Хотя нет никаких правил, ограничивающих частоту рефинансирования вашего дома, кредиторы обычно устанавливают свои собственные ограничения.Некоторые также налагают штрафы за досрочное погашение существующих кредитов. Ваша способность рефинансировать также зависит от собственного капитала вашего дома и вашего кредитного рейтинга. Если ваша оценка ниже, чем при последнем рефинансировании, вы можете не получить одобрение от своего кредитора.

Наконец, имейте в виду, что каждый раз, когда вы рефинансируете, вы будете оплачивать заключительные издержки и сборы, на возмещение которых могут уйти годы, и ваш кредит будет привлечен кредиторами, что может негативно повлиять на ваш кредитный рейтинг, если делать это слишком часто.

Итог

Рефинансирование ипотеки может быть разумным финансовым шагом для многих домовладельцев, особенно если им нужно больше, чем может предоставить помощь по ипотеке, но не каждое рефинансирование имеет смысл. Обязательно оцените все варианты, прежде чем принимать решение.

Сколько раз я могу рефинансировать автокредит?

Не существует ограничений на количество рефинансирования автокредита, но есть требования, которым вы должны соответствовать для этого.Ваша машина и ваш кредит могут быть факторами, ограничивающими, сколько раз вы действительно можете рефинансировать.

Многократное рефинансирование автокредита

Рефинансирование — это замена кредитного договора на свой автомобиль на новый с другими условиями. Ничто не мешает вам подавать заявки на рефинансирование столько раз, сколько вы хотите. Однако это не означает, что вы будете получать одобрение каждый раз, когда подадите заявку.

При рефинансировании необходимо соблюдать требования кредитора. Это означает, что ваш автокредит и ваш автомобиль должны соответствовать некоторым минимальным стандартам, и ваш кредитный рейтинг тоже.

Несмотря на соблюдение требований, если кредитор видит, что вы уже рефинансировали один или два раза, он может просто сказать «нет» — у них может сложиться впечатление, что вы запутались. Заемщик, который рефинансировался более одного раза, может рассматриваться как красный флаг. Вдобавок ко всему, в любом случае может быть не в ваших интересах рефинансировать более одного раза.

Пересмотр рефинансирования (снова)

Идеальный способ рефинансирования — это понизить процентную ставку.Это фактически экономит ваши деньги по автокредиту, а заемщики, чьи кредитные рейтинги улучшились с момента начала их ссуды, могут иметь право претендовать на более низкие процентные ставки.

Если вы рефинансировали ранее и думаете о том, чтобы сделать это снова, скорее всего, вы хотите еще больше снизить платежи за автомобиль. Практически каждый, кто занимается рефинансированием, пытается снизить ежемесячный платеж, либо понижая процентную ставку, либо продлевая срок кредита.

Но простое продление кредита не сэкономит вам денег в долгосрочной перспективе.Фактически, вы собираетесь заплатить больше по ссуде в целом. Чем дольше вы задолжали по автокредиту, тем больше процентов вы платите. Автокредиты почти всегда представляют собой простые проценты, поэтому проценты начисляются ежедневно в зависимости от остатка вашей ссуды. Чем медленнее вы оплачиваете автомобиль, тем больше вы платите.

Если вы продолжите продлевать автокредит, чтобы делать ваши платежи все меньше и меньше, вы будете платить за одну и ту же машину в течение многих лет и можете оказаться в отрицательной позиции капитала, когда вы должны по машине больше, чем она стоит.Автомобили теряют ценность с каждым годом, поэтому ваша может обесцениться слишком быстро, чтобы успевать за ними, если ваши платежи будут слишком низкими.

Если вы не в себе и не можете позволить себе ежемесячный платеж, возможно, лучше будет продать автомобиль по более доступной цене, чем пытаться многократно рефинансировать его, чтобы снизить его.

Общие требования к рефинансированию автокредита

Если вы уже рефинансировали свой автокредит, есть вероятность, что вы не сможете претендовать на него снова (или в третий раз).У кредиторов есть условия рефинансирования, и со временем транспортные средства могут потерять способность соответствовать требованиям.

Вот общие требования для рефинансирования автокредита:

- Автомобиль проехал менее 100000 миль

- Машине младше 10 лет

- Срок действия автокредита не менее года

- У вас есть текущие ежемесячные платежи

- Ваш кредитный рейтинг считается хорошим или улучшился с момента выдачи кредита

- Займ не может быть большим или слишком маленьким (допустимые суммы зависят от кредитора)

- У транспортного средства не может быть отрицательного капитала

Не каждый может рефинансировать все время, и со временем ваша машина может перестать соответствовать требованиям.Если вам кажется, что рефинансирование не является правильным решением, следующим шагом может стать приобретение другого транспортного средства.

Ваш следующий шаг

Если вы считаете, что можете претендовать на рефинансирование, вы можете заполнить нашу бесплатную форму запроса на рефинансирование. Наш надежный партнер будет искать кредитора для рефинансирования, который сможет работать с вашим кредитом и автомобилем.

Но если вы не думаете, что вам нужно рефинансирование, и вы больше не можете позволить себе приобрести свой автомобиль, возможно, пришло время обменять его на другой.Однако более низкий кредитный рейтинг может затруднить получение автокредита — мы хотим сделать это немного проще.

Здесь, в CarsDirect , у нас есть общенациональная сеть дилерских центров, которые работают с субстандартными кредиторами. Чтобы найти ближайшего к вам дилера с вариантами кредитования, необходимыми для получения кредита, заполните нашу бесплатную форму запроса кредита на покупку автомобиля. Начни сегодня!

Начни сегодня!

Сколько раз вы можете рефинансировать?

Рефинансирование может быть отличным способом снизить ваши платежи или высвободить немного денег на ремонт.Это полезный инструмент, которым многие домовладельцы рано или поздно воспользуются. Однако существует ли слишком много рефинансирования?С юридической точки зрения нет. Нет никаких конкретных правил, которые говорят, сколько раз вы можете рефинансировать, но хорошего может быть слишком много. Вот некоторые вещи, которые следует учитывать при взвешивании плюсов и минусов вашего следующего рефинансирования.

Каковы затраты на закрытие? Перефинансирование связано с большим количеством бумажной работы и перебора цифр.Это требует времени и ресурсов от ипотечной компании, оценщиков, титульной компании и т. Д. Как и в случае с традиционной ипотекой, это означает для вас заключительные расходы. Посчитайте, чтобы убедиться, что любая потенциальная экономия компенсирует затраты на закрытие. Например, если рефинансирование снизит ваши выплаты на 100 долларов в месяц, но ваши заключительные расходы составят 4000 долларов, вы не начнете откладывать деньги более 3 лет (40 месяцев = 4000 долларов / 100 долларов). Если вы думаете о переезде через 3 года, вы можете пропустить это рефинансирование.

Реальны ли ссуды с нулевой стоимостью закрытия? Некоторые кредиторы будут рекламировать ссуды с нулевой стоимостью закрытия. Если это звучит слишком хорошо, чтобы быть правдой, это потому, что, вероятно, так оно и есть. Эти ссуды обычно компенсируют низкие первоначальные затраты за счет повышения процентных ставок или увеличения вашего основного баланса. Вместо громоздкого авансового платежа вы распределяете ипотечные расходы на весь срок кредита. Вы, безусловно, можете использовать это в своих интересах, если будете осторожны. Просто убедитесь, что вы входите с открытыми глазами.