Сколько лошадиных сил не облагается налогом: ставки, льготы и что будет, если не платить :: Autonews

Налоги и сборы в Болгарии

Расходы, налоги, таксы, сборы связанные с приобретением и содержанием недвижимости в Болгарии

Подоходный налог

На данный момент в Болгарии действует 10% ставка налога на прибыль. Эта сумма платится в госбюджет ежемесячно. До 15 числа каждого месяца нужно внести аванс в размере 1/12 от общей суммы за прошлый период. В конце года производится перерасчет и коррекция суммы.

По положению от 2007 года, для иностранцев, которые реализуют одни апартаменты в год, доход не облагается налогом.

Налог на добавленную стоимость

НДС взимается с юридических лиц, в том случае, если их доход превышает 50 000 левов. Общая ставка НДС в Болгарии составляет 20%, для отелей 7%. Продажа сельскохозяйственных объектов не облагается налогом.

Налог на транспорт

Налагается на всех без исключения владельцев транспортных средств. Его сумма зависит от следующих параметров:

-

Тип автомобиля (легковой, грузовой, коммерческий и т.

-

Мощность двигателя

-

Год выпуска автомобиля

Существует специальная формула расчета этого налога. Чем более мощный автомобиль, тем выше ставка. Например, для машины до 50 л.с. сумма налога составляет 0,25 лев./л.с, а для крупного транспорта, мощностью свыше 150 л.с, — 0,90 лев./л.с. Эту сумму нужно умножить на коэффициент года выпуска машины.

В Болгарии существую скидки для автомобилей, оборудованных нейтрализатором вредного выхлопа, а также ЭКО-двигателем по Европейским стандартам.

Данный налог платиться дважды в год, весной и осенью. Если вы желаете заплатить налог одним платежом, сразу на всю сумму, вам положено 5% снижение налога.

Дорожный налог.

Этот налог также платят все владельцы транспортных средств. Его сумма определяется весом автомобиля. Одна тонна оплачивается в размере 10 левов в год.

Проезд по дорогам в Болгарии (за чертой города) оплачивается отдельно. Карточка на недельный проезд стоит 4 лева, а годовой абонемент – 67лв.

Карточка на недельный проезд стоит 4 лева, а годовой абонемент – 67лв.

Налог на владение автомобилем в Германии

Немецкий налог на владение автомобилем. Рассчёт, размер и порядок оплаты. Штраф за неуплату налога на машину в Германии.

Автомобильный налог в Германии

Сбором немецкого налога на владение машиной с июля 2014 занимается таможня — Zollamt, а не налоговая служба — Finanzamt.

Транспортное средство облагается налогом в Германии, если:

- машина зарегистрирована в Германии;

- авто зарегистрировано за границей, но постоянно пребывает в Германии;

- автомобиль используется на немецких дорогах незаконно.

Фактически, требуется уплатить сбор в любом случае, если речь не о туризме.

Среди мигрантов бытует мнение, что в первый год после переезда разрешено ездить на иностранных номерах. Мнение ошибочное. Приехавшим в Германию на работу, по воссоединению семьи или иным долгосрочным поводам требуется регистрировать авто на немецкие номера и платить налог сразу по приезду.

Разрешается не регистрировать машину в Германии, если срок пребывания заведомо меньше года — командировка, короткий рабочий контракт, стажировка. Но заплатить сбор всё равно придётся.

Размер налога на машину в Германии

Величина сбора на владение частным автомобилем рассчитывается исходя из объёма цилиндров и количества вредных выбросов в атмосферу. Для электромобилей, прицепов и грузовиков — по массе авто, плюс вредные выбросы, если машина тяжелее 3500 килограмм.

Идеальный вариант с точки зрения уплаты налога — бензиновые малолитражки. Например, машина с бензиновым двигателем объёмом 1400 м³ с количеством вредных выбросов 90 грамм на километр обойдётся в 30€ в год. Новая BMV X5 с трёхлитровым шестицилиндровым двигателем и эмиссией СО² 190 г/км — 250€ ежегодно.

Дизели облагаются высокими сборами. При равных характеристиках с бензиновыми машинами, налог на дизель будет в два раза больше.

Владельцы гибридов платят в полтора раза меньше за счёт маленькой эмиссии CO².

Электрокары облагаются сбором только в зависимости от массы. Пик плат приходится на машину весом 3500 килограмм — 105€ в год. Авто тяжелее 3,5 тонн обойдутся в 60€, а уменьшение веса сопровождается плавным снижением налога. Tesla S стоит 75€ сборов в год. Но в будущем. Электрокары в Германии освобождены от уплаты сбора на 5 лет вперёд.

Больше примеров рассчёта автомобильного сбора в Германии проще получить самостоятельно, поигравшись со счётчиком на сайте немецкого министерства финансов.

С сентября 2018 ожидается повышение налоговых отчислений на новые автомобили из-за изменений в процессе определения количества вредных выбросов, что приведёт к увеличению показателей. Зарегистрированных машин повышение не коснётся.

Порядок оплаты налога на автомобиль в Германии

При регистрации автомобиля владельцу придётся указать номер расчётного счёта в немецком банке. Данные отправятся на таможню. Спустя пару недель деньги снимутся с указанного банковского счёта. Сумма снимается сразу за год вперёд и далее ежегодно. Поэтому важно сообщать таможне о закрытии счёта и открытии нового.

Сумма снимается сразу за год вперёд и далее ежегодно. Поэтому важно сообщать таможне о закрытии счёта и открытии нового.

Важно получить письмо из таможни с незатейливым названием Kraftfahrzeugsteuerbescheid. Бумага содержит решение об уплате сбора, сумму, дату оплаты. Письмо присылают в течение двух недель после регистрации. Справа вверху указан телефон, по которому надо обращаться для прояснения возникших вопросов.

Если авто снять с регистрации, например, при продаже, оповещать отдельно таможню не требуется. Уплаченные деньги пересчитывают согласно фактическим датам владения автомобилем и остаток возвращают. Происходит перерасчёт не быстро, три недели ожидания — норма. Письмо об разрегистрации — Abmeldebescheid — с указанием суммы возврата приходит через пару недель.

Льготы на автомобильный налог в Германии

«Чистые» электрокары — не гибриды! — при первой регистрации нового авто освобождаются от сборов на 5 лет. Далее скидка составляет 50%.

Автомобили зарегистрированные на инвалидов, имеющих немецкое свидетельство Behindertenausweis, освобождаются от налога полностью, если в аусвайсе указаны буквы H — беспомощность, aG — отсутствие мобильности, Bl — слепота. Прочие официально оформленные инвалиды могут получить скидку 50% в зависимости от степени и вида инвалидности. Не возбраняется специально оформлять машину на инвалида в семье, даже если водить физически у него нет возможности, чтобы получить льготы. Семьи с ребёнком-инвалидом охотно пользуются освобождением. Но закон накладывает ограничения на использование авто, информация при запросе льготы доводится таможней. Освобождение не выдаётся автоматически, необходимо подавать запрос в отделение Zollamt по месту жительства.

Прочие официально оформленные инвалиды могут получить скидку 50% в зависимости от степени и вида инвалидности. Не возбраняется специально оформлять машину на инвалида в семье, даже если водить физически у него нет возможности, чтобы получить льготы. Семьи с ребёнком-инвалидом охотно пользуются освобождением. Но закон накладывает ограничения на использование авто, информация при запросе льготы доводится таможней. Освобождение не выдаётся автоматически, необходимо подавать запрос в отделение Zollamt по месту жительства.

Пример удостоверения инвалида с буквами aG и H, которому положено освобождение от уплаты налога на машину в Германии.

Машины зарегистрированные в других странах ЕС освобождены от налога на 12 месяцев, если владелец живёт не в Германии. Студенты-иностранцы освобождаются от уплаты до конца обучения.

Штраф за неуплату налога на авто в Германии

В случае неуплаты сбора на зарегистрированную в Германии машину, например, из-за неверного указания номера банковского счёта или отсутствия денег, владельцу высылают предупреждение — Mahnung. Через 14-30 дней проверяется факт оплаты. Если налог не уплачен, высылается второе предупреждение и через 14-30 дней третье.

Через 14-30 дней проверяется факт оплаты. Если налог не уплачен, высылается второе предупреждение и через 14-30 дней третье.

Затем таможня начинает карать. В Zulassungsstelle отправляется запрос на принудительную разрегистрацию автомобиля. Информация уходит в базу данных полиции. Если местонахождение машины известно, полиция приезжает и стирает с номеров голограммы. Автомобиль по закону не может находится без номеров припаркованным на улице, поэтому машину могут отвезти на штраф-стоянку с оплатой за счёт владельца. До уплаты налога нарушителю запрещено регистрировать авто в Германии.

Штраф за неуплату сбора составляет 70€ плюс 1 пункт во Фленсбург.

Владельцы машин на иностранных номерах, не платящие сбора, в обычном случае вынуждены помимо штрафа заплатить сбор задним числом с момента въезда в Германию. При отягчающих обстоятельствах дело уходит в суд.

10-07-2018, Степан Бабкин

Налог на эксплуатацию транспортного средства

1.![]()

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с международной согласованной процедурой тестирования легковых автомобилей:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

90 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.![]()

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см3.

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5. За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.![]()

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

Автомобили инвалидов могут освободить от транспортного налога

В Госдуму поступил проект закона, который предлагает освободить инвалидов от уплаты транспортного налога в отношении принадлежащих им легковых автомобилей.

Напомним, в настоящее время подпункт 2 пункта 2 статьи 358 НК РФ выводит из-под налогообложения легковые автомобили, специально оборудованные для использования инвалидами, а также легковушки с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы соцзащиты населения.

Законопроект № 842167-7 с поправками в статью 358 НК РФ предлагает также не облагать транспортным налогом легковые автомобили с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), принадлежащие инвалидам. Указанный порядок предлагается применять только в случаях, если это единственный легковой автомобиль, принадлежащий инвалиду.

Инициаторы поправок поясняют, что сохранение дохода инвалидов, путем освобождения их от уплаты транспортного налога, является мерой социальной поддержки и обеспечения им равных возможностей и равного участия в жизни общества.

БУХПРОСВЕТ

Помимо автомобилей, специально оборудованных для использования инвалидами, в настоящее время транспортным налогом не облагаются:

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда;

- тракторы, самоходные комбайны всех марок, специальные автомашины, зарегистрированные на сельхозпроизводителей;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона.

Физлица, не освобожденные от уплаты транспортного налога, обязаны его уплачивать не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налог уплачивается на основании налогового уведомления, направленного ИФНС. Налог уплачивается не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

С 2019 года транспортный налог можно оплатить заранее путем внесения на счет ИФНС единого налогового платежа. Платеж может вноситься в полном объеме или частями на счет налоговой инспекции по месту жительства или по месту пребывания налогоплательщика-физлица.

Транспортный налог для физических лиц

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09. 04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п. 1 ст.360 НК РФ.

1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее — Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

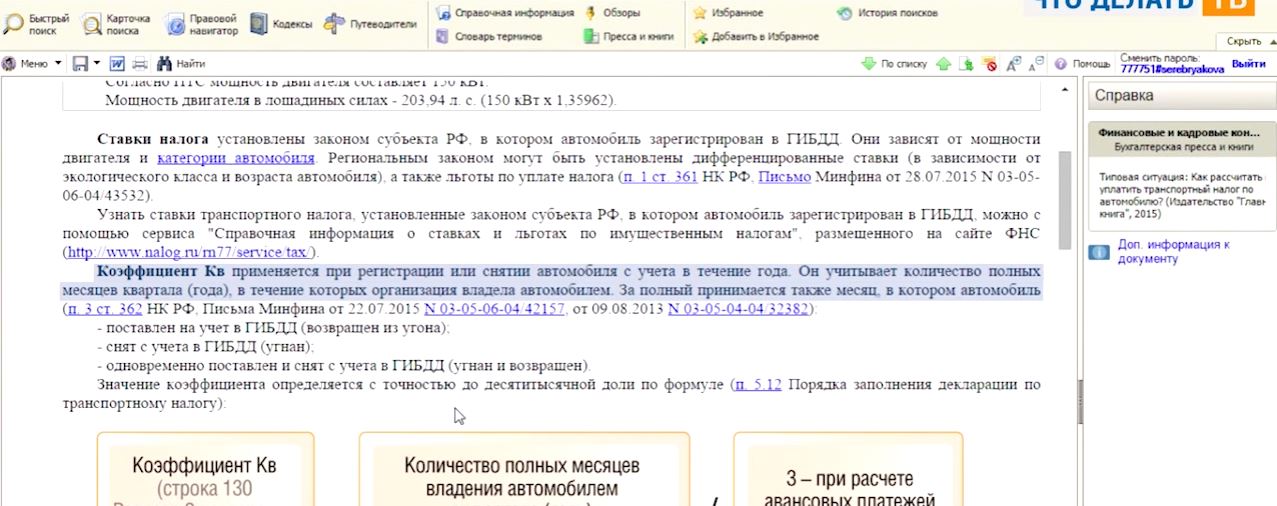

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* — как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

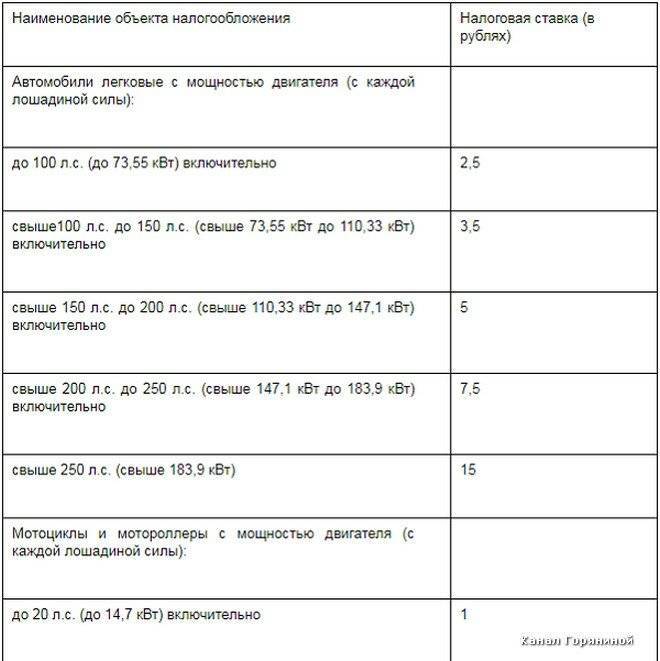

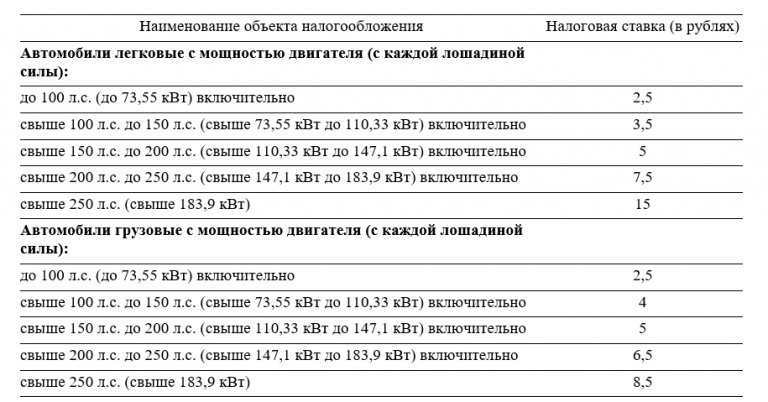

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | 1 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

свыше 35 л.с. (свыше 25,74 кВт) | 5 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт) включительно | 5 |

свыше 200 л.с. (свыше 147,1 кВт) | 10 |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

свыше 50 л.с. (свыше 36,77 кВт) | 5 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 10 |

свыше 100 л.с. (свыше 73,55 кВт) | 20 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л.с. (свыше 73,55 кВт) | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л.с. (свыше 73,55 кВт) | 50 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам — физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

налоговых лошадиных сил | Tractor & Construction Plant Wiki

Налоговая мощность или налогооблагаемая мощность была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности. Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров.В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

Великобритания

Так называемая формула мощности RAC была придумана в 1910 году RAC по приглашению британского правительства. [1] Мощность в лошадиных силах британского RAC рассчитывалась исходя из общей площади поверхности поршня (т. Е. Только «внутреннего диаметра»). Для минимизации налоговых рейтингов британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня.Еще одним эффектом было множество моделей: Семерки, Восьмерки, Девятки, Десятки, Одиннадцать, Двенадцать, Четырнадцать, Шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшей нагрузкой, возможно, были столь же экономичными в эксплуатации, но в меньшем количестве производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих блоках цилиндров даже в 1950-х и 1960-х годах, после того как автоналогообложение перестало основываться на поршневых. диаметров, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались с предыдущих десятилетий только с небольшими обновлениями, такими как (обычно) более высокая степень сжатия, поскольку более высокое октановое число топлива медленно возвращалось на европейские станции обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или внутреннее отверстие) цилиндра в дюймах

- n — количество цилиндров [3]

Было замечено, что искажающее влияние на конструкцию двигателя снижает возможности продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта крупных двигателей с низкими ценами (потому что производились в таких больших объемах) американских автомобилей, потребность в вместительных и крупногабаритных автомобилях для экспорта была теперь первостепенной. [2] и Британское правительство отказалось от системы налогообложения [1] лошадиных сил, вступив в силу с 1 января 1947 года [4] , заменив ее сначала налогом на кубатуру, в свою очередь замененным фиксированным налогом, применяемым с 1 января 1948 года. [5]

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже были указаны в миллиметрах, что отражает метрическую систему измерения. В результате округления при преобразовании формулы между двумя системами измерения британская налоговая единица мощности в лошадиных силах оказалась равной 1,014 континентальной (то есть французской) налоговой единицы мощности в лошадиных силах. [1]

Франция

автомобилей французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Например, очень маленький Citroën 2CV оснащен двухцилиндровым двигателем объемом 425 куб. См, который весит всего 100 фунтов (45 кг), а у высококлассного Citroën SM есть все еще скромный шестицилиндровый двигатель объемом 2700 куб. 300 фунтов (140 кг).

Во Франции выживает фискальная мощность. Однако в 1956 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская финансовая формула мощности в лошадиных силах 1956 года также учитывала частоту вращения двигателя, измеряемую в об / мин. Правительство снова изменило фискальную формулу мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40 ) в степени 1.6.

Дизельные двигатели уже давно считаются фаворитом французских финансовых расчетов в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что уменьшало бюджетную мощность в лошадиных силах. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 2 , чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность в лошадиных силах с использованием формул после 1998 года.

Германия

Налог на лошадиную силу (Steuer-PS) был введен в Германии 3 июня 1906 года.Он был основан на количестве цилиндров в двигателе автомобиля, умноженном на внутренний диаметр (или диаметр) цилиндра, умноженный на длину хода поршня в ходе хода цилиндра. Поэтому с самого начала учитывался общий объем двигателя. Это контрастировало с британской формулой для расчета мощности в лошадиных силах, в которой использовался внутренний диаметр (или диаметр) цилиндра, но игнорировалась длина хода поршня в цилиндре, что поощряло производителей разрабатывать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применяет более высокий налоговый коэффициент мощности к двухтактным автомобилям, чем к четырехтактным автомобилям, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр вырабатывает взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой лошадиной силы (Steuer-PS) для четырехтактных автомобилей = 0.30 · i · d 2 · s

- 1 единица налоговой мощности (Steuer-PS) для двухтактных автомобилей = 0,45 · i · d 2 · s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- s = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, согласно немецкому стандарту, существует прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью. формула.Используя данные о размере двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой лошадиных сил (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 куб. См.

- 1 единица налоговой лошадиной силы (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб.см

Неполные дроби были округлены до ближайшего целого числа, поэтому четырехтактный автомобиль объемом 1000 куб.см в конечном итоге будет обозначен как автомобиль 4PS (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, осознавая логику линейной зависимости между налоговой мощностью и мощностью двигателя, власти просто устанавливали ставки налога на автомобили в соответствии с объемом двигателя для легковых автомобилей. (Для коммерческих транспортных средств налог стал функцией веса транспортного средства.) Попытки соотнести новые значения налоговой мощности в лошадиных силах со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые для большинства целей не важны.

В 1933 году к власти пришло правительство Гитлера, которое определило развитие автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, приобретенные после апреля 1933 года, больше не обременены ежегодным налогом на автомобили [7] и производство легковых автомобилей в Германии. выросла с 41727 в 1932 году до 276804 в 1938 году.После этого война и военное поражение привели к изменению политики налогообложения автомобилей, и после 1945 года в Западной Германии вернулась налоговая мощность с применением формулы 1928 года в качестве определяющего фактора годового налога на автомобили на новые автомобили, приобретенные в 1945 году или после него. Однако введение налога на дорожное топливо в 1951 году и прогрессивное повышение налога на топливо после этого снизили важность ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается через налоги на топливо, чем через ежегодный налог на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения.Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

- где

- i — количество цилиндров,

- d диаметр (или внутреннее отверстие) цилиндра в см

- S — ход поршня в см. [9]

Границы между номиналами лошадиных сил были установлены на уровне 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория «восемь лошадиных сил» будет охватывать автомобили мощностью около 7.5 — 8,5 CV. По состоянию на 1966 год в тринадцати кантонах была введена система налогообложения, основанная на перемещении (с некоторыми незначительными отличиями). В 1973 году Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчетах, включая размер двигателя и вес. [9] Тем не менее, система налогообложения остается в силе для семи кантонов по состоянию на 2007 год [обновление] . Множество различных систем налогообложения способствовало тому, что в Швейцарии всегда продавалось необычайно большое количество различных автомобилей.

Испания

Финансовая мощность в лошадиных силах тоже живет в Испании, но определяется просто с точки зрения общего объема двигателя. Таким образом, он поддерживает двигатели малой мощности, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными.

Влияние на конструкцию двигателей и развитие автомобильной промышленности

Финансовые преимущества уменьшения диаметра цилиндра (внутреннего диаметра) в пользу более длинных цилиндров (хода), возможно, были фактором, способствовавшим распространению относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европе в 1930-х годах, когда рынок начал открываться. вверх для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей OHV, поскольку небольшой диаметр цилиндра уменьшал пространство, доступное для верхних клапанов и длинную камеру сгорания в любом корпус уменьшил их потенциал для повышения эффективности сгорания.

Еще один эффект заключался в том, что эксплуатация автомобилей, импортированных из стран, где не было финансовых стимулов для минимизации диаметра цилиндров, стало очень дорогим: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в своих странах. ответ на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние предприятия на более крупных европейских рынках.

Налогообложение может изменять стимулы, и налоговая власть не является исключением. Двигатели большого объема (смещения) наказываются, поэтому инженеры, работающие там, где объем двигателя облагается налогом, поощряются к минимизации мощности. Это редко случалось в США, где плата за номерные знаки, даже с поправкой на мощность в лошадиных силах, была сравнительно ниже, чем европейские автомобильные налоги.

Наименование и классификация отдельных моделей автомобилей

Налоговая мощность в лошадиных силах часто использовалась в качестве названия модели автомобиля.Например, Morris Eight получил свое название из-за его мощности в восемь лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 1920-х и 1930-х годов часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с. и налоговую мощность всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который сохранил такое имя дольше всего.

См. Также

Список литературы

- ↑ 1.0 1,1 1,2 1,3 «История лошадиных сил», Milestones, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 года.

- ↑ 2,0 2,1 2,2 2,3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 г .; стр. 5; Проблема 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC HP (лошадиных сил) — была ли техническая база?».wolfhound.org.uk. Проверено 11 августа 2007.

- ↑ Изменение налога на автомобили с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый налог на автомобили. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.).»АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Adolf Hitler im Frühjahr 1933 all Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf.» SPIEGEL-ONLINE. Проверено 18 мая 2013.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6.

- ↑ 9,0 9,1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках).Берн, Швейцария: Hallwag AG, 96–97. ISBN 3-444-00458-3.

- Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

налоговых лошадиных сил | Автопедия | Фэндом

Налог на лошадиных сил. или налогооблагаемая мощность в лошадиных силах была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности.Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

Так называемая формула мощности RAC была придумана в 1910 году RAC по приглашению британского правительства [1] . Мощность в лошадиных силах британского RAC рассчитывалась исходя из общей площади поверхности поршня (т.е.е. только «бур»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годах, после того, как автомобильное налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались по сравнению с предыдущими десятилетиями только с небольшими обновлениями такие как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращается на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или внутреннее отверстие) цилиндра в дюймах

- n — количество цилиндров [2]

Растущее несоответствие между налоговой мощностью в лошадиных силах и фактической мощностью, наряду с некоторыми другими искажающими последствиями для конструкции двигателя, привело к дискредитации этого подхода и британской правительство отказалось от него в 1940-х годах [1] .

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже были указаны в миллиметрах, что отражает метрическую систему измерения. В результате округления при преобразовании формулы между двумя системами измерения, британская налоговая единица мощности в лошадиных силах оказалась равной 1,014 континентальной налоговой единицы мощности в лошадиных силах [1] .

автомобилей французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля.Например, очень маленький Citroën 2CV оснащен двухцилиндровым двигателем объемом 425 куб. См, который весит всего 100 фунтов (45 кг), а у большого Citroën SM — все еще скромный шестицилиндровый двигатель объемом 2700 куб. См, который весит всего 300 фунтов (140 фунтов). кг).

Во Франции выживает фискальная мощность. Однако в 1958 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская формула для расчета мощности в лошадиных силах 1958 года также учитывала скорость двигателя, измеряемую в об / мин. Правительство снова изменило фискальную формулу мощности в 1978 и 1998 годах. Понятно, что французские автомобили уже не так часто определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и была добавлена дополнительная величина, основанная на выбросах углекислого газа.

Финансовая мощность в лошадиных силах тоже живет в Испании, но определяется просто с точки зрения общего объема двигателя. Таким образом, он способствует развитию небольших эффективных двигателей, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными.

Влияние на конструкцию двигателей и развитие автомобильной промышленности [редактировать | править источник]

Финансовые выгоды от уменьшения диаметра цилиндра (внутреннего диаметра) в пользу более длинных цилиндров (хода), возможно, были фактором, способствовавшим распространению относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европе в 1930-х годах, когда рынок начал открываться для более быстрые средние модели [1] .Система явно увековечивала двигатели с боковыми клапанами в странах, где система налогообложения поощряла эти конструкции двигателей, и задерживала внедрение двигателей OHV, поскольку небольшой диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Еще один эффект заключался в том, что эксплуатация автомобилей, импортированных из стран, где не было финансовых стимулов для минимизации диаметра цилиндров, стало очень дорогим: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в своих странах. ответ на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние предприятия на более крупных европейских рынках.

Налогообложение может изменять стимулы, и налоговая власть не является исключением. Двигатели большого объема (смещения) наказываются, поэтому инженеры, работающие там, где объем двигателя облагается налогом, поощряются к минимизации мощности. Это редко случалось в США, где плата за номерные знаки, даже с поправкой на мощность в лошадиных силах, была сравнительно ниже, чем европейские автомобильные налоги.

Наименование и классификация отдельных моделей автомобилей [редактировать | править источник]

Налоговая мощность в лошадиных силах часто использовалась в качестве названия модели автомобиля.Например, Morris Eight получил свое название из-за его мощности в восемь лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (франц. deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который сохранил такое имя дольше всего.

Покупка автомобиля на HP — наиболее эффективный с точки зрения налогообложения вариант

Договор аренды в рассрочку (HP) — наиболее эффективный с точки зрения налогообложения вариант, когда речь идет о покупке любого оборудования, включая автомобили и фургоны. Вот почему…

- Вы можете получить налоговые льготы в первый год продажи в рассрочку

- Если вы зарегистрированы в качестве плательщика НДС — вы можете вернуть НДС в день покупки (с учетом ограничений, если вы покупаете автомобиль)

- В конце контракта, у вас есть возможность приобрести автомобили

- Фиксированные ежемесячные платежи

- Требуется первоначальный депозит.

Налоговые льготы при покупке транспортного средства предоставляются в виде льгот на капитал. Это означает, что вы можете вычесть часть или всю стоимость предмета из своей прибыли до уплаты налога.

Имеет право на получение годового инвестиционного пособия (AIA). AIA дает 100% скидку на первый год для инвестиций до 200 тысяч фунтов стерлингов. При превышении этого лимита компания может получать 18% льгот каждый год.

Размер компенсации зависит от выбросов CO 2 и от того, новый автомобиль или нет:

| Описание автомобиля | На что вы можете претендовать |

|---|---|

| Новые и неиспользованные, CO 2 выбросы составляют 50 г / км или менее (или автомобиль электрический) | Надбавка на первый год — 100% налоговые льготы |

| Новые и неиспользованные, CO 2 Выбросы от 51 г / км до 110 г / км | Основная надбавка — 18% налоговые льготы |

| Б / у, CO 2 Выбросы составляют 110 г / км или меньше (или автомобиль электрический) | Основная надбавка — 18% налоговые льготы |

| Новый или подержанный, CO 2 выбросы превышают 110 г / км | Специальные ставки — налоговые льготы 6% |

Это непростой вопрос, так как налоговый режим зависит от конструкции транспортного средства в конкретное время в вопросе n (время совершения операции или в соответствующем налоговом году).Таким образом, требования к конструкции будут зависеть от марки транспортного средства и т. Д.

Существует несколько налоговых областей, которые зависят от возможности определить, классифицируется ли конкретное транспортное средство как легковой автомобиль или фургон:

Натуральные льготы

Льготы на автомобили и топливо привязаны к шкале выбросов CO 2 , тогда как для фургонов установлены фиксированные ставки.

Надбавка к капиталу

Микроавтобусы имеют право на получение годовой надбавки на инвестиции, тогда как автомобили входят в основной или специальный пулы и имеют право только на списание надбавки.Автомобили с соответствующими выбросами не более 50 г / км имеют право на 100% -ную надбавку за первый год

НДС

Если входящий налог может быть заявлен на фургоны, но не на автомобили (за исключением некоторых очень специфических обстоятельств)

Если вы у вас есть дополнительные вопросы, пожалуйста, не стесняйтесь обращаться к одному из наших сотрудников.

Сегодняшний урок французской истории фискальной мощности — Мать Джонс

Позвольте нашим журналистам помочь вам разобраться в этом шуме: подпишитесь на информационный бюллетень Mother Jones Daily и получайте обзор важных новостей. Этот пост никого не интересует. Печалька. Я хочу писать, а на выходных забираешь все, что можешь.Во всяком случае, на днях я размышлял о том, что у меня всегда были иномарки. Отчасти это случайность, отчасти из-за того, что я живу в Калифорнии, а отчасти, полагаю, отчасти потому, что у моих родителей всегда были иномарки. Первый был куплен примерно во время моего рождения, и мы, дети, назвали его до свидания, по причинам, которые я, вероятно, не должен объяснять.Как оказалось, это был Renault. Но какой Renault?

Вчера вечером я немного погуглил, но ничего не вышло. Затем сегодня утром я заметил один из тех Fiat 500, которые J-Lo выставляет на показ по телевизору, и подумал, что он немного похож на старый Renault. Вот только я был уверен, что у Renault есть вентиляционные отверстия сзади.

Но подождите. Задний дефлектор означает задний двигатель. Я погуглил и сразу получил миллион просмотров для 4CV, что явно было старым до свидания. Чуть позже мама подтвердила это по телефону.И это вызвало у меня любопытство. Citroën, конечно же, произвел культовый 2CV, который впервые сошел с конвейера примерно в то же время. Что с этим? В чем привлекательность __CV для послевоенных французских автопроизводителей?

Ответ оказался довольно прикольным. CV означает chevaux vapeur, или лошадиную силу. Но 4CV — это не 4-сильный автомобиль. CV, оказывается, используется для обозначения налоговых лошадиных сил . После Второй мировой войны Франция (наряду с другими европейскими странами) хотела побудить людей покупать маломощные автомобили, поэтому они ввели налог на лошадиные силы.Но просто потреблять лошадиные силы было бы слишком просто. Вместо этого они использовали формулу, которая учитывала количество цилиндров, диаметр поршня и ход поршня. Вот формула для 4CV:

Без сомнения, эти числа были тщательно спроектированы для получения максимального результата, который можно округлить до 4. Фактически, 4CV имел колоссальные 17 лошадиных сил и мог разогнаться до 100 км / ч чуть менее чем за 40 секунд. У нас было несколько крошечных проблем на высоте 6000 футов во Флагстаффе по дороге в Денвер в 1960 году, но что вы можете ожидать от 17 лошадиных сил?

Итак, это ваш урок истории на день.Очевидно, французы по сей день облагают налогом лошадиные силы автомобилей, хотя формула со временем изменилась. Согласно Википедии: «С 1998 года налогооблагаемая мощность рассчитывается как сумма выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40) до мощности 1,6». Мощность 1,6? Думаю, они все еще любят немного бессмысленных сложностей во Франции.

Техасский план сокращения выбросов (TERP) — Надбавка за тяжелое дизельное оборудование для бездорожья

Кто несет ответственность за этот налог?

Надбавка Техасского плана по сокращению выбросов (TERP) для внедорожного дизельного оборудования для тяжелых условий эксплуатации применяется к продаже, использованию, аренде или аренде тяжелого дизельного оборудования для бездорожья и зависит от суммы продажи, аренды или аренды. .Продавец взимает надбавку вместе с налогом с продаж и перечисляет ее контролеру.

Оборудование за дополнительную платуНадбавка взимается с дизельного оборудования мощностью 50 лошадиных сил и более, включая мобильное или стационарное оборудование, используемое в строительстве, горнодобывающей промышленности и других видах деятельности. Примеры включают:

- буровые установки

- Смесители для цемента и растворов

- Бетоноукладчики

- пилы по бетону / промышленные

- краны

- тракторы гусеничные / бульдозеры

- дробильно-технологическое оборудование

- мусорные контейнеры / тендеры

- экскаваторы

- грейдеры

- горное оборудование

- Тракторы внедорожные

- грузовиков повышенной проходимости

- брусчатка

- ремонтные или запасные части или аксессуары, относящиеся к оборудованию, если они не продаются или не сдаются в аренду вместе с оборудованием;

- оборудование, используемое при разведке и добыче нефти и газа на площадке нефтяных или газовых скважин;

- оборудования, имеющего право на освобождение от использования в сельском хозяйстве;

- единиц оборудования, имеющего право на освобождение от лесозаготовок;

- технологического оборудования, подпадающего под действие производственных исключений; и

- оборудование, которое подлежит освобождению от налога с продаж или налога на использование по любой другой причине.

Кто должен собирать доплату и сообщать о ней

Если вы продаете, сдаете в аренду или арендуете внедорожное тяжелое дизельное оборудование мощностью 50 или более лошадиных сил, вы должны взимать эту надбавку с суммы продажи, аренды или аренды. Эта надбавка добавляется к налогу с продаж и налогу за пользование.

Используйте форму 01-142 «Возврат дополнительных сборов за сверхмощное дизельное оборудование для бездорожья в Техасе» (PDF) для отчета и оплаты.

Покупатели, которые не платят надбавку продавцу или арендодателю, должны заплатить и сообщить о надбавке непосредственно в офис финансового контролера не позднее 20-го числа месяца, следующего за месяцем, когда была сделана покупка или когда оборудование, подлежащее надбавке, было привезен в Техас.

Тарифы

| Дата вступления в силу | Оценка |

|---|---|

| 1 сентября 2015 г. | 1,5% |

| 1 июля 2003 г. — 31 августа 2015 г. | 2 процента |

| 1 сентября 2001 г. — 1 июля 2003 г. | 1 процент |

* До сентября доплата не взималась.1, 2001.

Ставка надбавки по договору аренды основана на дате заключения договора. Ставка надбавки за продление или продление аренды зависит от даты возобновления или продления договора.

Срок сдачи

Срок оплаты основан на сумме сбора:

- Сбор менее 1500 долларов в месяц: подавать ежеквартально

- Собрано 1500 долларов и более в месяц: подавать ежемесячно

Возврат должен быть подан или проштампован не позднее 20 числа месяца, следующего за окончанием каждого отчетного периода (например, 20 апреля для активности в марте).

Пени и проценты

Штрафы- Штраф в размере 50 долларов начисляется за каждый отчет, поданный после установленной даты.

- Если налог уплачивается через 1–30 дней после установленного срока, взимается штраф в размере 5 процентов.

- Если налог уплачивается в течение 30 дней после установленной даты, применяется штраф в размере 10 процентов.

Требования к отчетности и оплате

Выберите сумму налогов, уплаченных вами в предыдущем финансовом году штата (сентябрь.1 — 31 августа), чтобы узнать, какие способы отчетности и оплаты использовать.

Менее 500 000 долларов СШАВыберите один из этих методов отчетности :

Выберите один из этих способов оплаты :

- Интернет-перевод средств через Интернет или кредитную карту через веб-файл (American Express, Discover, Mastercard и Visa)

- TEXNET

- Чек

Скидки

Имеется 0.Скидка 5% за своевременную подачу и оплату.

Дополнительные ресурсы

Могу ли я купить фургон у HP и при этом получить налоговые льготы?

Это часто вопрос, который задают наши клиенты, когда они рассматривают возможность покупки фургона для своего бизнеса.

Варианты, доступные при покупке фургона, включают прямую покупку, лизинг, банковский заем или покупку в рассрочку (HP).

Хорошая новость заключается в том, что налоговый режим в отношении приобретения фургона (или любого другого коммерческого автомобиля) одинаков, независимо от того, покупаете ли вы его напрямую или с помощью HP или банковской ссуды.

В этих случаях фактическая стоимость фургона (без НДС — при условии, что ваш бизнес зарегистрирован в качестве плательщика НДС) в большинстве случаев может быть полностью вычтена из налогооблагаемой прибыли вашей компании в год приобретения.

Это означает, что даже если вы приобретете автомобиль в последний день финансового года вашей компании, компания все равно получит налоговые льготы на полную стоимость автомобиля; несмотря на то, что в конечном итоге вы можете не закончить платить за него в течение нескольких лет.

Например, если вы купили фургон стоимостью 20 000 фунтов стерлингов 30 марта, а конец года — 31 марта, налогооблагаемая прибыль вашей компании может быть уменьшена на полные 20 000 фунтов стерлингов. Используя текущие ставки корпоративного налога на момент написания этого блога, это сэкономит вашей компании 3 800 фунтов стерлингов налога в рассматриваемый год.

Даже если вы распределяете финансирование транспортного средства на два, три, четыре или, может быть, пять лет, компания все равно получит налоговые льготы в год приобретения.

Очевидно, что это очень полезная налоговая инициатива для растущего бизнеса.

Однако существуют важные критерии, которым необходимо соответствовать, и ограничения, которые нельзя превышать, чтобы это применимо к вашему бизнесу. Поэтому мы всегда рекомендуем вам обратиться за советом к специалисту, прежде чем предпринимать какие-либо действия.

Что, если я арендую фургон вместо того, чтобы покупать его?

Налоговый режим лизинга коммерческого автомобиля отличается от налогового режима покупки.

Если вы арендуете автомобиль, скажем, по цене 300 фунтов стерлингов плюс НДС в месяц, а срок аренды составляет два года, то компания получит налоговые льготы только по лизинговым платежам, которые вы производите в течение рассматриваемого периода. На этом рисунке, выплачивая двенадцать ежемесячных арендных платежей в течение первого года, компания получит только скидку от налога на прибыль в размере 3600 фунтов стерлингов, что приведет к налоговой экономии в размере 684 фунтов стерлингов в этом году. Такая же экономия будет получена и во второй год.

Каждый бизнес индивидуален, и у каждого своя исключительная налоговая позиция.Поэтому, прежде чем двигаться вперед и принимать решение о приобретении любого коммерческого транспорта, важно внимательно изучить доступные вам варианты.

Помните, хотя экономия на налогах важна, еще важнее принимать правильные коммерческие решения, которые лучше всего подходят вашей компании. Никогда не попадайтесь в ловушку, «позволяя налоговому хвосту вилять коммерческой собакой»!

Успех вашего бизнеса всегда должен быть на первом месте, а любая потенциальная экономия на налогах — на втором месте.

Не стесняйтесь связаться с Сарой Салтон, нашим налоговым партнером, по телефону 01925 761600 или [email protected], которая с радостью поможет вам решить, какой маршрут выбрать.

10 факторов, повышающих страховые взносы

Актуарии в страховых компаниях проводят всю свою карьеру в поисках крошечных статистических нюансов, которые могут предсказать вероятность того, что кто-то подаст претензию — и это может оправдать взимание более высоких взносов. Некоторые из критериев очевидны, например, ваш водительский стаж по страховке автомобиля или история болезни по страхованию жизни и здоровья.Но некоторые удивляют. У каждого страховщика свои правила, поэтому перед покупкой важно присмотреться к ним.

1. Ваш кредитный рейтинг. Компании автострахования обнаружили, что люди с низким кредитным рейтингом чаще, чем люди с высокими баллами, попадут в аварию, поэтому они берут с них больше, когда могут. Это еще одна веская причина обратить пристальное внимание на свой кредитный рейтинг. (В некоторых штатах, например в Калифорнии, страховщикам не разрешается использовать кредитный рейтинг при установлении ставок.)

2. История претензий вашего дома. Страховщики обмениваются информацией о претензиях домовладельцев на срок до семи лет через Систему комплексного страхования убытков (CLUE). Когда вы подаете заявление на страхование, компания просматривает историю претензий по вашему дому, даже за то время, когда вы в нем жили. Например, если дом имеет историю претензий по ущербу, причиненному водой, у него может быть больше шансов столкнуться с проблемами в будущем — и страховщики повысят вашу ставку. Вы можете проверить отчет CLUE дома до или после покупки.

3. Мощность вашего автомобиля. Можно ожидать, что Porsche Carrera будет стоить больше страховки, чем Toyota Camry. Но если вы покупаете Camry с шестью цилиндрами вместо модели с четырьмя цилиндрами, страхование обычно обходится дороже. В целом, четырехцилиндровый автомобиль средней мощности дешевле застраховать, чем шестицилиндровый или восьмицилиндровый. Вы можете приблизительно оценить ежегодные расходы на страхование более тысячи автомобилей с помощью нашего нового инструмента рейтинга автомобилей.

4.Ваш послужной список вождения. Ваши записи о нарушениях при переезде могут повлиять на ваши тарифы на страхование жизни и здоровья в дополнение к страхованию автомобиля. Страховщики жизни обеспокоены повышенным риском автокатастроф. По словам Байрона Уделла, генерального директора AccuQuote.com, более двух подвижных нарушений за последние три года — это довольно типичное ограничение для лучших ставок. Одни страховщики допускают три подвижных нарушения, другие — только одно. Кейт Мендонса из eHealthInsurance говорит, что некоторые медицинские страховые компании откажут вам в предоставлении услуг, если в течение последних трех или пяти лет у вас был DUI.com.

5. Ваши коллеги. Если у вас есть медицинское страхование по месту работы, ставки основаны на среднем риске группы сотрудников. А здоровье и возраст группы могут иметь большое значение, особенно для небольших компаний (это изменится в 2014 году из-за нового закона о здравоохранении). Если ваши коллеги, как правило, старше и склонны к болезням — и подают много заявлений — ваши взносы по медицинскому страхованию, как правило, будут выше, чем если бы вы работали в стартапе, заполненном людьми двадцати лет.Если вы здоровый молодой человек, окруженный пенсионерами с заболеваниями, возможно, вы сможете самостоятельно найти более выгодную сделку с индивидуальным полисом, ставки которого основаны на вашем возрасте и состоянии здоровья. Вы можете получить расценки на отдельные полисы на сайте eHealthInsurance.com, а список всех полисов в вашем регионе — на HealthCare.gov.

6. Ваш вес. Ожирение вызывает всевозможные проблемы со здоровьем, которые могут сократить вам жизнь. А некоторые страховщики жизни ужесточили требования к лучшим тарифам.Правила и базовые ставки могут сильно отличаться в зависимости от страховщика. Но, по словам Байрона Уделла, генерального директора AccuQuote.com, вы можете не иметь права на самые низкие страховые взносы, если ваш рост 6 футов и вес более 205 фунтов (с индексом массы тела более 27).

Ваш рост, вес и индекс массы тела также могут иметь большое значение для ставок вашего медицинского страхования (это изменится в 2014 году). Исследование, проведенное eHealthInsurance.com, показало, что человек с индексом массы тела 30 и выше платит на 22% больше, чем человек с ИМТ 25.Если вы недавно похудели, вы не сможете получить признание за свое стройное тело до тех пор, пока не наберете лишний вес хотя бы в течение года.

7. Ваше образование и работа. Автостраховщики обнаружили корреляцию между образованием и претензиями, с меньшим количеством претензий от людей с более высоким уровнем образования. Каждый полученный вами уровень образования может помочь немного снизить вашу ставку, говорит Роберт Хантер, директор по страхованию в Федерации потребителей Америки и бывший комиссар по страхованию Техаса.

Ваша работа также может принести вам меньшую ставку автострахования. Некоторые компании предлагают юристам и руководителям лучшие ставки, а рабочим — худшие. Учителя тоже часто получают скидку.

8. Здоровье вашей семьи. Большинство страховщиков жизни не предложат самые низкие ставки, если ваши родители или братья и сестры умерли от сердечного заболевания или рака до 60 лет. Но некоторые повысят ваши ставки, если у кого-либо из этих членов семьи было сердечное заболевание или рак до 60 лет, даже если они не умер от этого, — говорит Уделл.

9. Ваш почтовый индекс. CarInsurance.com изучил разницу в стоимости по почтовому индексу и обнаружил, что 40-летний мужчина с чистым стажем вождения и Honda Accord 2012 года будет платить в среднем 730 долларов в год, если бы он жил в Буллхед-Сити, штат Аризона (наименьшее количество). -дорогой городок в своем исследовании). Но тот же человек с той же машиной заплатил бы 1280 долларов, если бы он переехал всего на несколько миль через реку Колорадо в Лафлин, штат Невада. «Разница по почтовому индексу обычно составляет сотни долларов, если не тысячи, — говорит Де Туп.