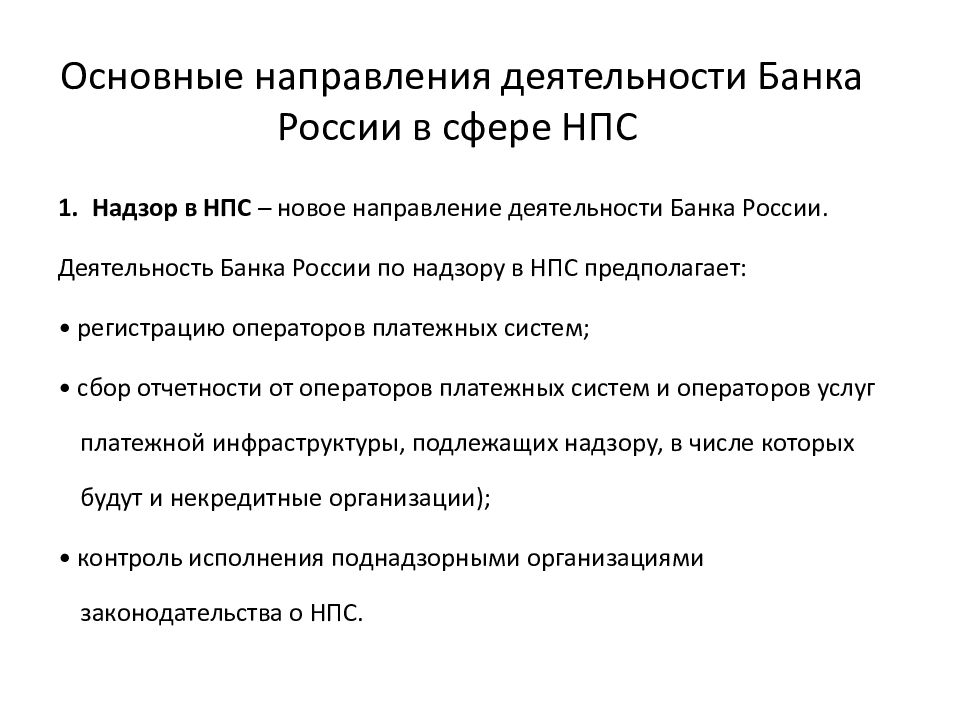

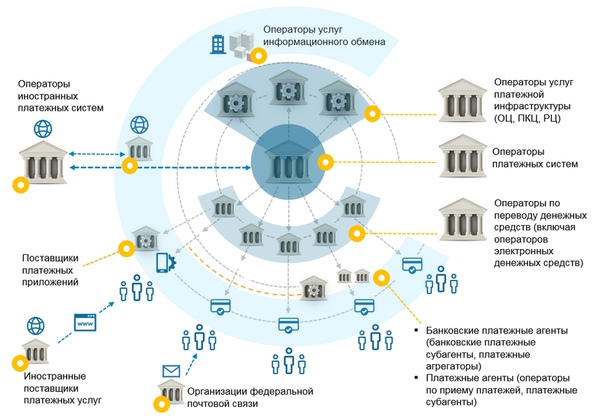

Система банка россии: 4.1. Современное состояние и развитие платежной системы Банка России

4. Система цб рф, принципы ее организации

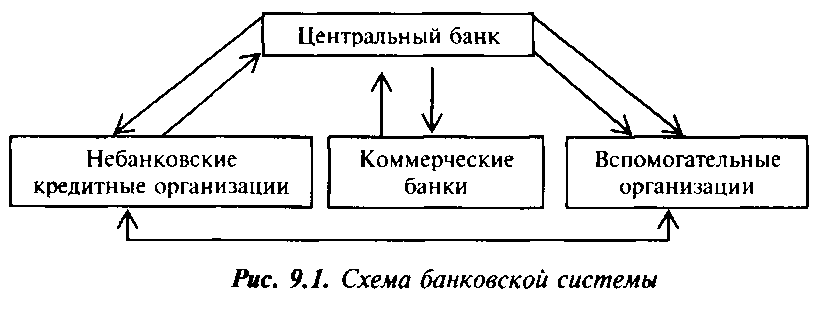

Структура– это форма внутренней организации (устройства) элементов какого—либо органа.Структура ЦБ РФ– единая централизованная система подразделений главного банка страны с вертикальной структурой управления, состоящая из определенной совокупности взаимосвязанных элементов, обусловленных целями, задачами и компетенцией ЦБ РФ.

В структуру ЦБ РФ входят:

1) центральный аппарат;

2) территориальные учреждения;

3) расчетно-кассовые центры;

4) вычислительные центры;

5) полевые учреждения;

6) учебные заведения;

7) другие организации, в том числе

подразделения безопасности и Российское

объединение инкассации, которые

необходимы для осуществления деятельности

ЦБ РФ.

Органами управления ЦБ РФ являются:

1) национальный банковский совет;

2) Председатель ЦБ РФ;

3) совет директоров ЦБ РФ.

Национальный банковский совет– коллегиальный орган управления ЦБ РФ. Численность Национального банковского совета составляет 12 человек, из которых 2 направляются Советом Федерации Федерального Собрания РФ из числа членов Совета Федерации, 3 – Государственной Думой РФ из числа депутатов Государственной Думы РФ, 3 – Президентом РФ, 3 – Правительством РФ. В состав национального банковского совета входит также Председатель ЦБ РФ.

Отзыв членов национального банковского совета осуществляется органом государственной власти, направившим их в состав Национального банковского совета.

Председатель ЦБ РФназначается на должность Государственной Думой РФ сроком на 4 года большинством голосов от общего числа депутатов по представлению Президента РФ.

Одно и то же лицо не может занимать должность Председателя ЦБ РФ более 3 сроков подряд.

Государственная Дума вправе освободить от должности Председателя ЦБ РФ по представлению Президента РФ.

Председатель ЦБ РФ может быть освобожден от должности только в случаях:

1) истечения срока полномочий;

2) невозможности исполнения служебных обязанностей, подтвержденной заключением государственной медицинской комиссии;

3) подачи личного заявления об отставке;

4) совершения уголовно наказуемого деяния, установленного вступившим в законную силу приговором суда;

5) нарушения федеральных законов, которые регулируют вопросы, связанные с деятельностью ЦБ РФ.

Главный коллегиальный орган

непосредственного управления ЦБ РФ–

совет директоров. В него входят

Председатель ЦБ РФ и 12 членов совета

директоров. Члены совета директоров

работают на постоянной основе в ЦБ РФ.

Члены совета директоров

работают на постоянной основе в ЦБ РФ.

Члены совета директоров назначаются на должность Государственной Думой РФ сроком на 4 года по представлению Председателя ЦБ РФ, согласованному с Президентом РФ.Члены совета директоров освобождаются от должности:

1) Председателем ЦБ РФ – по истечении срока полномочий;

2) Государственной Думой РФ по представлению Председателя ЦБ РФ – до истечения срока полномочий.

5. Основные функции, выполняемые цб рф

Основные функции ЦБ закреплены в ст. 4 ФЗ «О Центральном банке Российской Федерации».

Банк России выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно—кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) утверждает графическое обозначение рубля в виде знака;

4) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

5) устанавливает правила осуществления расчетов в РФ;

7) устанавливает правила проведения банковских операций;

8) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

9) осуществляет эффективное управление золотовалютными резервами Банка России;

10) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

11) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

12) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

13) осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

14) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ;

15) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

16) устанавливает правила бухгалтерского учета и отчетности для банковской системы РФ;

17) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

18) принимает участие в разработке прогноза платежного баланса РФ и организует составление платежного баланса РФ;

19) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

20) проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам, прежде всего денежно—кредитных, валютно—финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

21) осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках РФ, в случаях и в порядке, которые предусмотрены федеральным законом;

22) осуществляет иные функции в соответствии

с федеральными законами.

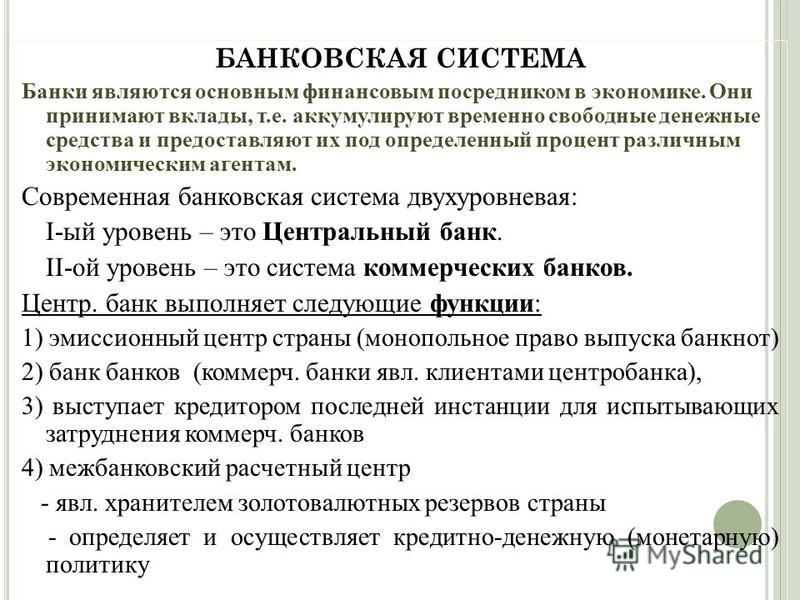

Банковская система РФ, ее элементы. Роль и функции банков, виды банков, банковская инфраструктура

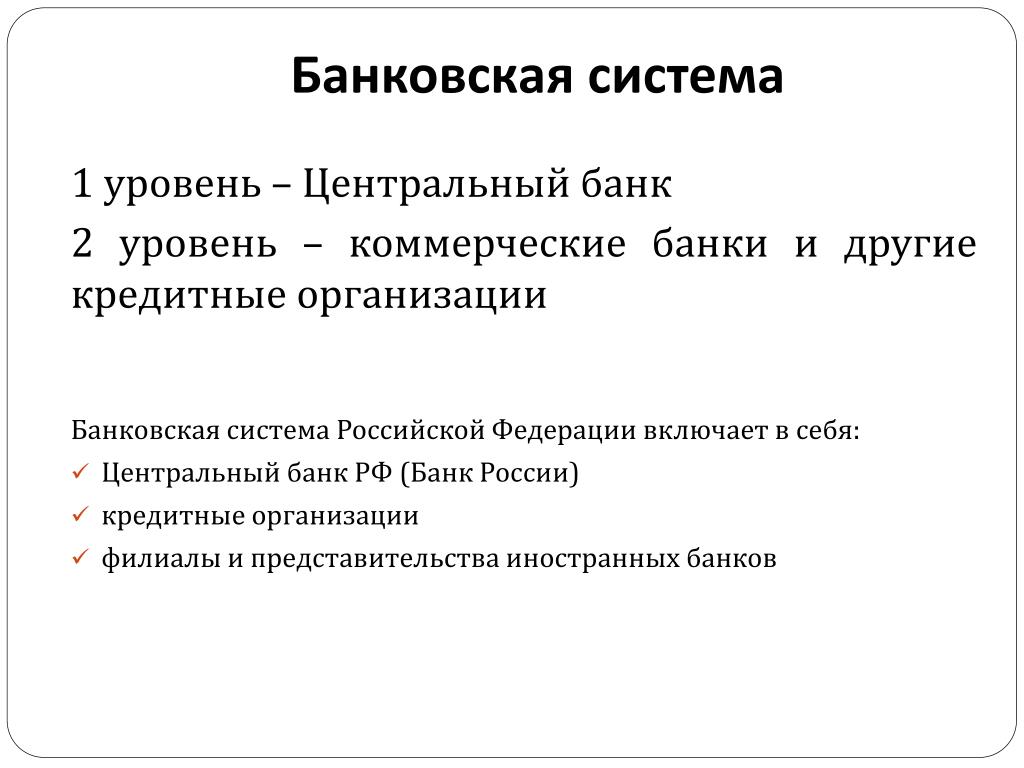

Совокупность всех банков представляет собой банковскую систему. Под банковской системойпонимается строго определенная законом структура специализированных организаций, действующих в сфере финансов и денежно — кредитных отношений и имеющих исключительные полномочия для осуществления банковской деятельности.

Законодательство России закрепляет уже сложившуюся в государстве двухуровневую банковскую систему

, в которой первый представлен Центральным Банком, принадлежащим государству, а второй уровень состоит из многочисленных негосударственных (чаще всего коммерческих) банков, находящихся в частной, корпоративной и муниципальной собственности.Т.е., в единую банковскую систему включены центральный банк, коммерческие банки, их филиалы, а также филиалы и представительства иностранных банков.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Современная банковская система России включает в себя три основных элемента:

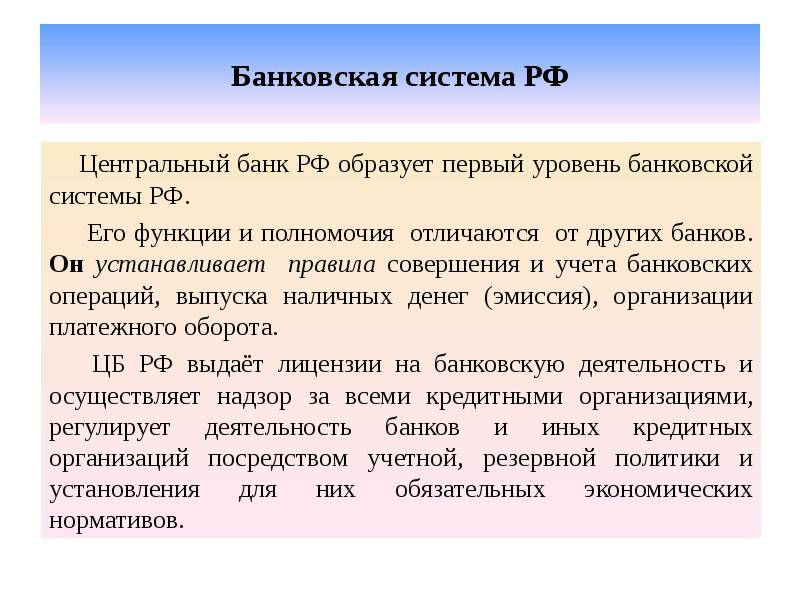

1. Центральный банк Российской Федерации (Банк России) — это банк банков. Он не производит операций с деловыми фирмами или частными вкладчиками. Его клиентура — коммерческие банки и другие кредитные учреждения, а также правительственные организации, которым он предоставляет широкий спектр услуг. Одна из важнейших функций современного Центрального банка состоит в проведении общенациональной кредитно-денежной политики, которая оказывает глубокое и повседневное влияние на состояние финансового сектора и всего народного хозяйства.

2. Коммерческие банки — это многофункциональные учреждения, оперирующие в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют своим клиентам полный комплекс финансового обслуживания, который включает: кредиты, прием депозитов, расчеты и так далее. Этим они отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы.

Этим они отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы.

3. Специализированные финансовые учреждения (страховые, ипотечные, сберегательные и так далее) — оперируют в относительно узких сферах рынка ссудного капитала, где требуются специальные знания и особые технические приемы.

Естественно, главную роль в российской экономике должны играть российские кредитные организации. Поэтому Банк России и российские кредитные организации – основные субъекты банковской системы. Иностранные банки представлены в российской банковской системе не напрямую, а через свои филиалы и представительства. И, будучи включенными, в российскую банковскую систему, они автоматически становятся поднадзорными Банку России, но при этом они сохраняют связь и со своими банками.

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: ● двухуровневая структура ● осуществление банковского регулирования и надзора центральным банком

● универсальность деловых банков ● коммерческая направленность их деятельности.

Принцип двухуровневой структуры реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Принцип осуществления банковского регулирования и надзора Центральным банком находит свое отражение в том, что в РФ органом банковского регулирования и надзора является Центральный банк РФ. Банк России как регулирующий орган устанавливает правила и нормы банковской деятельности. Он же осуществляет надзор за соблюдением установленных норм и правил, проводит инспекционные проверки банков. Наряду с Банком России регулирование деятельности банков как юридических лиц осуществляют и другие государственные органы (Министерство РФ по антимонопольной политике и поддержке предпринимательства, Федеральная комиссия по рынку ценных бумаг, Министерство финансов РФ, Министерство по внешнеэкономическим связям РФ и другие).

Принцип универсальности российских банков означает, что все действующие на территории РФ банки обладают универсальными функциональными возможностями, иными словами, имеют право осуществлять все предусмотренные законодательством и банковскими лицензиями операции — краткосрочные коммерческие и долгосрочные инвестиционные.

Принцип коммерческой направленности банков второго уровня выражается в том, что согласно законодательству основной целью деятельности банков и кредитных организаций в РФ является получение прибыли.

В современном обществе банки выполняют самые разнообразные операции. Они не только организуют денежный оборот и кредитные отношении, через них осуществляются финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народно-хозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Наиболее массовым представлением о современном банке является его определение как учреждения, какорганизации.Организация (от франц. organisation) — совокупность людей, групп, объединенных для достижения какой-либо цели, решения какой-либо новой задачи, совместно реализующих программу или цель и действующих на основе определенных правил и процедур.

Сущность и функции банка определяют егороль в экономике.Под ролью банка следует понимать его назначение, то, ради чего он возникает, существует и развивается: концентрация свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства, рационализация денежного оборота.

Банковская система: структура, функции и типы

Заработай на курсе валют:А вот пример заработка от ВебМастерМаксим.ру это самый топовый финансовый блоггер и крутой трейдер миллионер! Вступай на его Секретный форекс Форум и учись

Банковская система – это совокупность действующих в стране банков, кредитных учреждений, отдельных экономических организаций, выполняющих банковские операции и специализированных компаний, обеспечивающих деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, организации по аудиту банков, дилерские компании по работе с ценными бумагами банков, фирмы, обеспечивающие банки оборудованием, информацией, кадрами.

Банковская система в качестве составной органической части входит в экономическую систему страны. Поэтому деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ.

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах.

Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Она имеет национальные черты, формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др.

Банковская система функционирует на базе законов и соответствующих нормативных актов, образующих в совокупности инфраструктуру, закрепляющую и регулирующую её. В целом она отражает основные, фундаментальные направления развития общества.

В целом она отражает основные, фундаментальные направления развития общества.

Банковскую систему можно представить в виде следующих блоков и их элементов:

1. Фундаментальный блок:

Банк как денежно кредитный институт.

Правила банковской деятельности.

2. Организационный блок:

Виды банков и небанковских кредитных организаций.

Основы банковской деятельности.

Организационная основа банковской деятельности.

Банковская инфраструктура.

3. Регулирующий блок:

Государственное регулирование банковской деятельности.

Банковское законодательство.

Нормативные положения Центрального банка.

Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Элементами банковской системы являются: банки и небанковские кредитные организации, банковская инфраструктура, банковское законодательство. Банки и небанковские кредитные организации являются основными элементами банковской системы, так как они непосредственно осуществляют банковские операции и оказываются банковские услуги. Они могут иметь различные права и обязанности и, соответственно, осуществлять операции и оказывать услуги только в пределах разрешенных полномочий, что образует структуру и, в рамках единой структуры, различные уровни банковской системы.

Они могут иметь различные права и обязанности и, соответственно, осуществлять операции и оказывать услуги только в пределах разрешенных полномочий, что образует структуру и, в рамках единой структуры, различные уровни банковской системы.

Блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает следующими признаками:

1. Она не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. Она включает элементы, подчиненные определенному единству, отвечающие

единым целям.

2. Банковская система специфична, она выражает свойства, характерные

для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними.

3. Взаимозаменяемость частей системы. Ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги.

Ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги.

4. Система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Внутри нее постоянно возникают новые связи.

5. Банковская система является системой «закрытого» типа. Так как, несмотря на обмен информацией между банками, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Обладает характером саморегулирующейся, т. е. саморегулируемой системой. Изменение экономической конъюнктуры, политической ситуации неизбежно приводит к автоматическому изменению банковской политики.

7. Банковская система является управляемой. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Коммерческие банки работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов.

Коммерческие банки работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов.

СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ

Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. В большинстве стран с рыночной экономикой существует двухуровневая структура, которая предполагает наличие как горизонтальных, так и вертикальных взаимосвязей между банками.

Необходимость создания двухуровневой банковской системы обусловлена противоречивым характером рыночных отношений. С одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми средствами, и это обеспечивается элементами нижнего уровня — коммерческими банками. С другой стороны, этим отношениям необходимо определенное регулирование, контроль и целенаправленное воздействие, что требует особого, института в виде центрального банка. Создание центральных банков с функцией регулирования кредитно-денежных отношений позволило эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства.

Создание центральных банков с функцией регулирования кредитно-денежных отношений позволило эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства.

Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. В ней выделяется центральное звено и низовые функциональные органы.

На высшем уровне иерархии находится Центральный банк РФ, самой важной функцией которого является проведение денежно-кредитной и валютной политики правительства для достижения общегосударственных экономических целей. Банк выступает посредником между правительством и финансовыми рынками.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами.

Структура банковской системы имеет также подразделение по секторам, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

Классификация видов банковской системы на основе выделения ее различных уровней в современной экономической литературе является предметом дискуссий. Причиной этого является смешение понятий банковской и кредитной систем. Исходя из общепринятого критерия соподчиненности банков, можно выделить лишь один или два уровня банковской системы, при этом второй уровень в зависимости от особенностей страны может иметь достаточно сложную структуру, включать несколько групп банков с ярко выраженной спецификой деятельности.

Банковская система России представляет собой двухуровневую систему, первый уровень которой представлен Банком России, а второй – коммерческими банками. Система сама по себе не нова – в России она была создана по образу банковской системы Англии.

Основные принципы организации банковской системы, закрепленные в законодательстве Российской Федерации, предполагают не только наличие двух уровней, но и принцип универсальности банков.

Если взглянуть на структуру банковской системы, то кредитные организации, представленные на втором уровне системы, могут быть разделены на 3 категории:

— банки;

— небанковские кредитные организации;

— филиалы представительств иностранных банков.

Все банковские структуры могут также быть представлены следующими разновидностями:

— частные банки;

— банки с государственным участием;

— банки с участием иностранного капитала.

Небанковские кредитные организации можно разделить на:

— небанковские кредитно-депозитные организации;

— расчетные небанковские кредитные организации;

— небанковские кредитные организации инкассации.

Суть принципа универсальности структуры банковской системы состоит в предоставлении всем коммерческим банкам на территории страны универсальных функциональных возможностей, а именно разрешение на осуществление долгосрочных инвестиционных или краткосрочных коммерческих операций, разрешенных законодательством или предусмотренных банковскими лицензиями. При этом как такового разграничения банков по видам совершаемых операций в законодательстве не предусмотрено.

При этом как такового разграничения банков по видам совершаемых операций в законодательстве не предусмотрено.

В условиях современного общества банковская система России постоянно развивается и изменяется, усложняется ее структура. Это обусловлено развитием финансовых и товарных рынков, появлением новых инструментов и методов обслуживания клиентов, новых видов финансово-кредитных учреждений.

ТИПЫ БАНКОВСКОЙ СИСТЕМЫ

Международная практика знает несколько типов банковских систем:

— распределительную централизованную;

— рыночную;

— систему переходного периода.

Распределительная (централизованная) банковская система существует в условиях командно-административной экономики и характеризуется государственной монополией на банковское дело. В стране функционирует один или несколько государственных банков с множеством отделений на местах. Государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. Банковская деятельность регулируется нормативно-правовыми документами.

Банковская деятельность регулируется нормативно-правовыми документами.

Банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Централизованная банковская система была построена в СССР и во многих других социалистических странах. В СССР она складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс.

Госбанк СССР помимо эмиссионной и расчетно-кассовой деятельности выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных — сельскому хозяйству).

Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства).

Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами.

Сберегательные кассы привлекали денежные вклады населения, осуществляли оплату коммунальных и других услуг.

Монополия трех государственных банков приводила к тому, что кредиты выполняли зачастую роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Основные функции банковской системы:

— обеспечивать функционирование и развитие экономики путем предоставления банковских кредитов и организации системы расчетов;

— посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям;

— аккумуляция временно свободных ресурсов в стране;

— кредитование производства, обращения товаров и потребностей физических лиц.

Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Банковская система России постоянно и достаточно успешно выполняет свои функции, обеспечивая расчеты между всеми звеньями экономики, перераспределяя временно свободные средства.

РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Из них можно выделить следующие:

— степень зрелости товарно-денежных отношений;

— общественный и экономический порядок, его целевое назначение и социальная направленность;

— законодательные основы и акты;

— общее представление о сущности и роли банка в экономике.

На развитие банковской системы влияет развитие национальных рынков международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. Общественный и экономический порядок неизбежно затрагивает и характер ее деятельности. На ее состоянии и текущем развитии отражаются также и политические факторы. Здесь, прежде всего, оказывается важной общая политическая направленность государства.

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему также оказывают и затяжные экономические кризисы.

Большое влияние на развитие банковской системы оказывает законодательная база страны. В некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием.

Заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно большого числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой они вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Наличие достаточно большого числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой они вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др. В странах с переходной экономикой зачастую именно эти факторы не позволяют банкам делать более широкие шаги в своем развитии.

В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования.

Однако, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников финансирования капиталовложений российских предприятий доля банковских кредитов остается по сравнению с развитыми странами незначительной. Большая часть населения не включена в систему банковского обслуживания. По данным статистики, в России банковские счета имеют только 25 % россиян, в то время как в западноевропейских странах – все взрослое население. Небольшая часть населения пользуются пластиковыми картами, когда в развитых странах на каждого жителя приходится 1 — 2 карты.

Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников финансирования капиталовложений российских предприятий доля банковских кредитов остается по сравнению с развитыми странами незначительной. Большая часть населения не включена в систему банковского обслуживания. По данным статистики, в России банковские счета имеют только 25 % россиян, в то время как в западноевропейских странах – все взрослое население. Небольшая часть населения пользуются пластиковыми картами, когда в развитых странах на каждого жителя приходится 1 — 2 карты.

Учебники по экономике |

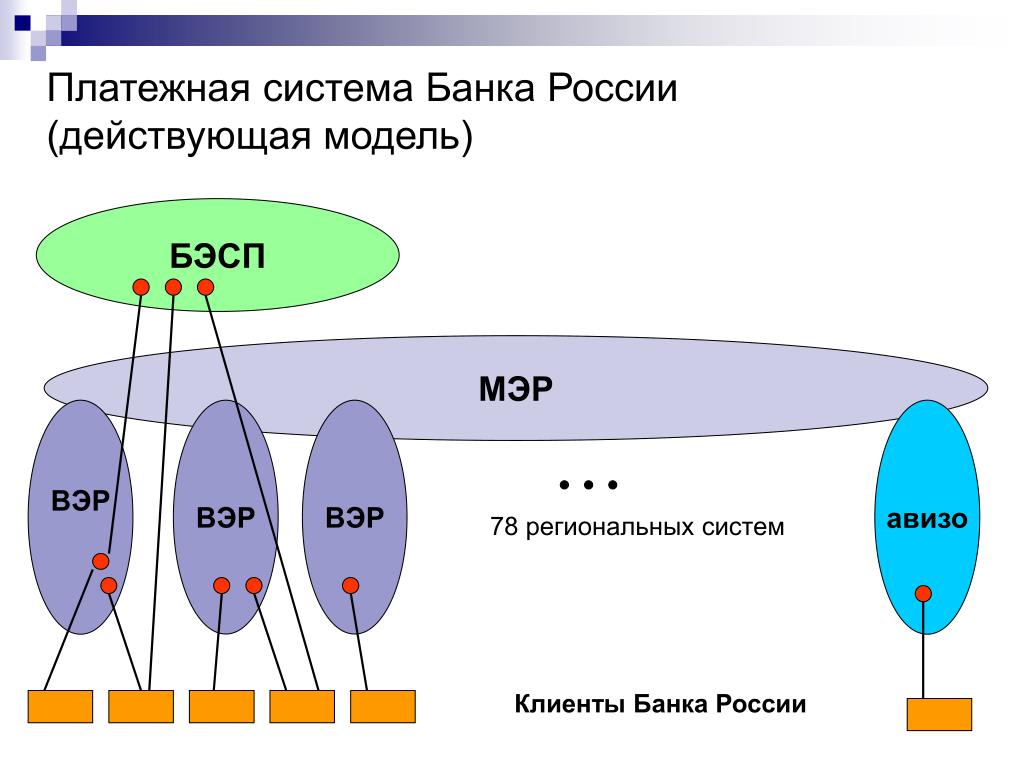

5.1. Понятие и структура платежной системы Банка России Одной из основных задач деятельности Банка России является обеспечение эффективного и бесперебойного функционирования платежной системы страны. |

Она обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России.

Она обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России.ЕГЭ Экономика. Тема 19. Банки. |

Банковская система РФ – совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Банковская инфраструктура — совокупность элементов, которые обеспечивают жизнедеятельность банков:

- предприятия, агентства, различные службы, средства связи

- информационное, методическое, научное, кадровое обеспечение

Уровни банковской системы РФ

- Центральный банк России

- кредитные организации коммерческие банки и небанковские кредитные организации (клиринговые центры, валютные биржи)

Банк

Банк – это финансовый институт, осуществляющий операции с деньгами, предоставляющий финансовые услуги предприятиям, гражданам и другим банкам.

Функции Центрального Банка РФ

- разработка и проведение единой денежно-кредитной политики, защита и обеспеченность устойчивости рубля (данная функция осуществляется совместно с правительством РФ)

- эмиссия, то есть выпуск денег

- выдача кредитов банкам

- проведение политики рефинансирования ( то есть погашение кредитов, ценных бумаг)

- установление правил проведения банковских операций, всех видов отчётности банков

- осуществление государственной регистрации кредитных организаций (выдача и отзыв лицензии)

- осуществление контроля за деятельностью банков

- регистрация эмиссии банками ценных бумаг

- осуществление банковских операций

- осуществление валютного регулирования

- хранение золотого запаса страны

- хранение резервов банков

- определение ставки ссудного процента

- выпуск и погашение государственных ценных бумаг

- управление счетами правительства

- выполнение зарубежные финансовые операции.

Функции коммерческих банков

- предоставление кредитов

- выполнение платёжных операций

- мобилизация денежных средств

- купля-продажа валюты

- выпуск ценных бумаг и др.

Операции банков

Операции банков- это операции по формированию ресурсов банков.

- активные – использование привлечённых и собственных средств для получение дохода: выдача кредитов, купля-продажа ценных бумаг, инвестирование.

- пассивные – привлечение денежных средств : денежные вклады от клиентов, собственный капитал, кредиты у других банков, облигации и др.

Виды банков

По сфере обслуживания

- международный

- национальные

- региональные

- межрегиональные

По типу собственности

- государственные

- частные

По обслуживаемым отраслям

- многоотраслевые

- одноотраслевые (промышленные, сельскохозяйственные, строительные и т. д.)

д.)

д.)По набору банковских услуг

- универсальные ( проводят практически все виды банковских операций)

- специализированные ( предоставляют один- два вида услуг)

По функциям

- эмиссионный банк — ЦБ выпускает деньги и ценные бумаги; коммерческие банки — ценные бумаги.

- ипотечные — предоставляют долгосрочные ссуды под залог недвижимости

- инвестиционные – осуществляют финансирование и долгосрочное кредитование

- депозитные – осуществляют кредитные операции по привлечению временно свободных денег:

- Трастовые — услуги в управлении чьим-то имуществом, капиталом.

- Клиринговые — осуществление безналичных расчётов

- Биржевые — обслуживание биржевых операций

- Учётные – учёт векселей и др.

- ссудосберегательные — привлекают мелкие вклады на определённый срок

- специальные – финансируют отдельные целевые, региональные, государственные программы.

По срокам выдаваемых ссуд

- долгосрочные

- краткосрочные

По размерам капитала

- крупные

- средние

- малые

По организационной структуре

- единый банк— единое юридическое лицо

- банковская группа – группа юридических лиц = головной банк+ филиалы( юридически самостоятельные, но руководимые головным банком)

- банковское объединение – формируются с целью координации и согласования действий.

Специализированные кредитные и финансовые учреждения

Это организации, которые не являются банками, но частично выполняют их функции. К ним относятся:

- пенсионные фонды

- страховые компании

- ломбарды

- трастовые компании ( полубанки, трастовые операци, управление недвижимостью, другим имуществом, принятие ценностей на хранение, управление опекуном имуществом несовершеннолетнего, управление имуществом по завещанию и т. д.Траст- соглашение об управлении собственностью другими лицами, моет быть по согласию или оп закону)

- кредитные товарищества

- общества взаимного кредита

д.Траст- соглашение об управлении собственностью другими лицами, моет быть по согласию или оп закону)

д.Траст- соглашение об управлении собственностью другими лицами, моет быть по согласию или оп закону)Пути стабилизации финансовой системы

- совершенствование банковского законодательства

- укрепление банковской системы

- усиление связи банковской системы с секторами экономии.

Проблемы банковской системы РФ

- недостаточно высокий уровень банковского капитала

- большой объём невозвращённых кредитов

- высокая зависимость банков от состояния государственных и местных бюджетов

- недостаточный уровень освоения перспективных банковских технологий

- высокая зависимость банков от крупных акционеров

- недостаточно высокий профессиональный уровень работников банков

- нехватка действующего законодательства для более жёсткого контроля за деятельностью банков и др.

Материал подготовила: Мельникова Вера Александровна

5 причин, по которым банковская система России ждет проблем

Недавняя помощь России двум крупным банкам обойдется стране в миллиардов рублей. Но будущее российской банковской системы и ее влияние на экономику страны все еще остаются неопределенными.

Но будущее российской банковской системы и ее влияние на экономику страны все еще остаются неопределенными.

Россия, наконец, выходит из серьезной рецессии, рост прогнозируется на 2018 год. Однако недавнее спасение Бинбанка и Банка Открытие выявило серьезные проблемы в банковской отрасли России — проблемы, которые не исчезли после спасения и могут поставить под угрозу экономическую восстановление, если оно не прогрессирует достаточно быстро.

Сказка о двух банках

Банк «Открытие ФК», крупнейший частный кредитор в России по размеру активов, начал испытывать огромные оттоки денежных средств в июне 2017 года. Затем, в августе, Fitch внезапно снизило рейтинги.

«Открытие, Бинбанк, Просуязбанк и Московский кредитный банк — одни из банков, которые в последние недели стали объектом спекуляций со стороны российских СМИ в отношении ликвидности одних и потенциального воздействия на другие».

Отчет Fitch Ratings, 18 августа

Накануне Moody’s поместило «Открытие» на рассмотрение на предмет возможного понижения рейтинга, сославшись на увеличение финансирования активов, принадлежащих его материнской компании Otkritie Holdings, и волатильность депозитов клиентов.

«С середины 2017 года и после недавних нормативных изменений, касающихся размещения негосударственных пенсионных фондов и вкладов государственного бюджета, BOFC испытал значительный отток вкладов клиентов».

Отчет Moody’s, 17 августа

Прошло немного времени, прежде чем Центральный банк России (ЦБР) был вынужден вмешаться. В конце августа она стала крупнейшим владельцем «Открытия» с 75-процентным пакетом акций на сумму около 51 миллиарда долларов США. Стратегия заключалась в том, чтобы развеять опасения вкладчиков по поводу потери своих вкладов и стабилизировать российскую банковскую систему.

Поглощение нанесло ущерб акционерам «Открытия». Их доля в банке была сокращена максимум до 25 процентов с риском полного уничтожения их инвестиций. Заместитель председателя ЦБ Василий Поздышев указал, что финансовая помощь и рекапитализация «Открытия» будут стоить от 4,34 млрд долларов США (250 млрд рублей) до 6,96 млрд долларов США (400 млрд рублей), хотя окончательная сумма может быть выше. Эта помощь намного превзошла спасение Банка Москвы ЦБ РФ в 2011 году, которое составило 395 миллиардов рублей.Но вскоре последовала еще одна катастрофа.

Эта помощь намного превзошла спасение Банка Москвы ЦБ РФ в 2011 году, которое составило 395 миллиардов рублей.Но вскоре последовала еще одна катастрофа.

Через три недели после финансовой помощи «Открытию» Бинбанк, также известный как Бинбанк и 12-й по величине банк в России по размеру активов, обратился за помощью в ЦБ. Сообщается, что в сентябре 2017 года клиенты вывели из БИН около 56 миллиардов рублей. По слухам, дочерний кредитор Ростбанк и другие банки также потребовали экстренного финансирования из Фонда консолидации банковского сектора ЦБ РФ.

Пять причин проблем в банковской системе России

1.Быстрое расширение

«Открытие» и «БИН» были склонны к быстрому расширению за счет приобретений. «Открытие» получило возможность расти очень быстрыми темпами за счет покупки российских банков-конкурентов, таких как Номос, спасения Роснефть-банка в 2014 году и диверсификации в небанковские компании. После 2010 года БИН амбициозно расширила свою деятельность, приобретя более мелкие организации, такие как Москомприватбанк, СКА-Банк и другие, прежде чем совершить свое самое крупное приобретение в 2016 году путем слияния с МДМ Банком, крупным российским кредитором. Однако выясняется, что у банков, которые приобрели БИН, были более серьезные финансовые проблемы, чем сообщалось ранее. Активы B&N увеличились в пять раз менее чем за четыре года, а также получили средства от государства для спасения более мелких банков. Как выяснилось, «Открытие» и БИН приобрели большие финансовые проблемы, которые позже вернулись, чтобы преследовать их — и другие российские банки могут оказаться в аналогичных ситуациях.

Однако выясняется, что у банков, которые приобрели БИН, были более серьезные финансовые проблемы, чем сообщалось ранее. Активы B&N увеличились в пять раз менее чем за четыре года, а также получили средства от государства для спасения более мелких банков. Как выяснилось, «Открытие» и БИН приобрели большие финансовые проблемы, которые позже вернулись, чтобы преследовать их — и другие российские банки могут оказаться в аналогичных ситуациях.

2. Международные санкции

Санкции США и ЕС в отношении Украины, вероятно, нанесли больший экономический ущерб, чем готов признать президент Владимир Путин, и банковский сектор России не защищен.Положение B&N усугублялось остаточными эффектами экономического спада, частично вызванного санкциями, и ростом безнадежных долгов в течение предыдущих трех лет. Более того, ключевое положение санкций не позволяет российским банкам привлекать финансовый капитал на Уолл-стрит. Это не позволяет американским инвестиционным компаниям и коммерческим банкам покупать пакеты акций или заключать долгосрочные финансовые сделки, а также ограничивает доступ российских банков к иностранному капиталу. Например, доступ Внешэкономбанка (ВЭБ) к иностранному капиталу был закрыт из-за санкций и из-за долговых обязательств в иностранной валюте на общую сумму 16 миллиардов долларов США.Спасение ВЭБа может обойтись российскому правительству как минимум в 18 миллиардов долларов США или 1,3 триллиона рублей.

Например, доступ Внешэкономбанка (ВЭБ) к иностранному капиталу был закрыт из-за санкций и из-за долговых обязательств в иностранной валюте на общую сумму 16 миллиардов долларов США.Спасение ВЭБа может обойтись российскому правительству как минимум в 18 миллиардов долларов США или 1,3 триллиона рублей.

3. Резкое падение цен на нефть

При Путине Россия фактически превратилась в нефтегазовую страну, сильно зависящую от нефти как источника доходов правительства. Чем выше цена на нефть, тем больше рублей российское правительство может вложить в государственные и частные банки, что приведет к большему притоку финансового капитала. Однако цена на нефть упала в последние годы, поскольку рынок наводнен нефтью из-за более широкого использования чистой энергии.Это снизило объем средств, которые российское правительство может вложить в национальные банки, и, следовательно, нанести ущерб их денежным потокам. Проблема усугубляется тем, что российские банки предоставляли ссуды нефтяным компаниям страны, полагая, что цены на нефть вырастут.

4. Девальвация рубля

Российский рубль обесценился за последние годы, что привело к нехватке ликвидности для национальных банков. Пытаясь стабилизировать курс рубля, Банк России поднял процентные ставки с 10 до 17 процентов.5 процентов. Но этого шага было недостаточно, и рубль продолжил девальвацию. Сочетание обесценивающегося рубля и растущей инфляции затруднило сохранение ликвидности крупных и особенно мелких российских банков. Поскольку многие российские банки полагаются на наличные деньги как на основной актив, обесценивание рубля приводит к их снижению в стоимости и необходимости привлечения дополнительных средств. Это означает увеличение заимствований по возможно более высоким ставкам или поиск помощи со стороны правительства, чтобы они могли оставаться платежеспособными.

5.Большое количество банкротств

Как будто в России не хватает финансовых головных болей, в последние годы в стране произошла волна банкротств банков. К этим закрытиям добавляется увеличение количества неработающих кредитов (NPL). Например, неработающие кредиты выросли с 6 процентов за весь 2013 год до 9,2 процента в первом квартале 2016 года. Чем выше количество проблемных кредитов, тем выше вероятность банкротства российских финансовых учреждений. Официально эти проблемные кредиты составляют около 10% всех кредитов.Тем не менее, по оценке Международного валютного фонда (МВФ), реальный уровень проблемных кредитов может быть ближе к 13,5%. Так или иначе, многим российским банкам грозит финансовая катастрофа. Чтобы остановить волну этих банкротств, в период с января 2014 года по середину 2016 года ЦБ РФ отозвал 214 банковских лицензий и направил 28 банков на процедуру открытого санации банков, используя государственные деньги на общую сумму 1,1 процента ВВП России.

Постоянные риски

«Спасение было хорошо для инвесторов, вероятно, плохо для системы.Они предотвратили эффект Лемана в российской банковской системе и создали менталитет «слишком большой, чтобы обанкротиться». Скольким другим банкам в России с подобными проблемами в ближайшее время потребуется помощь? »

Дмитрий Баринов, портфельный инвестор, Bloomberg News

В сентябре, казалось, появился проблеск надежды, когда Fitch пересмотрело в сторону повышения прогнозы 23 российских банков. Что характерно, однако, это было связано с улучшением суверенного прогноза, а это означает, что это изменение вызвано не силой сектора, а якобы улучшенной способностью государства выручить их в случае необходимости.

Даже эта возможность под вопросом. Россия, вероятно, находится в худшем финансовом и экономическом положении, чем готовы признать ее политики и лидеры. Хорошо известно, но стоит повторить, что Россия стала слишком зависимой от нефти в период стабильно низких цен на нефть. Предполагалось, что нефть станет для России источником финансового капитала, который она может вкладывать в свои банки и всегда обеспечивать их денежным потоком, который им нужен в хорошие и плохие экономические времена.

Но сейчас Россия идет по финансовому канату, который может повлиять на банковскую систему страны на долгие годы.Если в ближайшем будущем Россия не добьется значительного экономического подъема, ее банковский сектор может столкнуться с более тяжелыми временами, которые CRB не сможет взять под контроль.

Россия — Банки и финансы

Россия СодержаниеЭксперты согласились, что создание жизнеспособного финансового сектора — это жизненно важное требование для России иметь успешную рыночную экономику. в первые пять лет постсоветской эпохи развитие России финансовый сектор как эффективный распределитель денег и кредита другие части экономической структуры отражали взлеты и падения остальная часть экономики.В 1996 г. некоторые элементы централизованного планирования Система оставалась препятствием на пути дальнейшего прогресса.

Советская финансовая система

Финансовая система советского периода была рудиментарным механизмом. для государственного управления экономикой. Государство владело и управляло банковская система. Государственный банк (Государственный банк — Госбанк) был центральный банк и единственный коммерческий банк. В качестве центрального банка, Госбанк обрабатывал все существенные банковские операции, в том числе выпуск и контроль валюты и кредита, управление золотом резервы и надзор за сделками между предприятиями.Предприятиям были выданы деньги и кредиты в соответствии с запланированное правительством распределение заработной платы и его стратегия управления для прочие расходы.

Заработная плата выплачивалась только наличными, домохозяйства использовали исключительно наличные деньги. для совершения платежей. Чековые книжки, кредитные карты и другие альтернативы формы оплаты не были доступны в Советском Союзе. Наемные работники могли хранить сберегательные вклады в Сбербанке (Сбербанк), где заработал низкие проценты, и эти средства были доступны правительству в качестве источник дохода.Два других банка также существовали до 1987 года. Строительный банк (Стройбанк) предоставил инвестиционные кредиты предприятий, а Внешнеторговый банк (Внешторгбанк) — финансовые операции, относящиеся к торговле.

В 1987 и 1988 годах режим Горбачева разделил коммерческие банки операций Госбанка и заменил два специализированных банка на три банка для предоставления кредитов определенным секторам экономики: Агропромышленный банк (Агропромбанк), Промышленно-строительный банк (Промстрой-банк) и Банк социальных инвестиций (Жилсоцбанк), которые управляемые кредиты для сектора социального обеспечения.Советская экономика тоже были страховые компании, контролируемые государством, но другие формы финансирования, такие как акций и облигаций не существовало.

Финансовый сектор в 1990-е годы

В 1990-е гг. Финансовый сектор России, особенно ее банковский сектор. система, была одним из наиболее быстро меняющихся элементов экономики. Хотя изменения явно двигались в сторону рынка принципов, в середине 1990-х годов потребовались дополнительные реформы, чтобы добиться стабильности.

Реформа банковской системы

Банковская система России произошла от централизованной системы. советского периода в двухуровневую систему, включая центральный банк и коммерческих банков, что является стандартной структурой рыночных экономики. Центральный банк России (ЦБ) взял на себя функции Госбанк в ноябре 1991 года, а Госбанк был ликвидирован, когда советский Союз распался месяц спустя. В первые годы своего существования RCB функционировал в соответствии с положениями советской конституции 1977 года и Российские законы, принятые в 1990 году, сделали банк, по сути, филиалом российский парламент, члены которого манипулировали политикой банков, чтобы помочь привилегированные предприятия.

Конституция России 1993 г. дала РЦБ большую автономию. Тем не менее президент имеет существенное влияние на политику банка через свою власть назначать председателя банка, который, в свою очередь, обладает широкими полномочиями по банковским операциям и политике. (Номинация зависит от утверждение Государственной Думы.)

Виктор Геращенко, бывший председатель Госбанка, был первым председатель РКБ. В конце 1994 года он подал в отставку под давлением Президент Ельцин после так называемого «черного вторника» стоимость рубля на валютных рынках (см. Денежно-кредитная и фискальная политика, этот гл.). Ельцин назначил Татьяну Парамонову на место Геращенко, но она оставалась исполняющей обязанности председателя на протяжении всего срока своего пребывания в должности, потому что Дума отказалась утвердить ее назначение. Мощные думцы выступили против Политика Парамонова по ограничению кредитов льготным промышленным секторов. В ноябре 1995 года Дума одобрила выдвижение Ельциным кандидатуры Сергей Дубинин заменит Государственную Парамонову; Дубинин остался в том положение до конца первого президентского срока Ельцина в середина 1996 г.

Закон о Центральном банке, принятый в апреле 1995 г., предусматривает установленные законом полномочия для RCB. Согласно закону, RCB несет ответственность для контроля денежной массы страны, мониторинга транзакций среди банков, исполняющих федеральный бюджет и обслуживающих Россию внешний долг, мониторинг обменного курса рубля, проведение курсовой политики России, поддержание иностранных валютные резервы и золотовалютные резервы, лицензирование коммерческих банков и регулирующие и надзорные коммерческие банки.

РЦБ оказал наибольшее влияние на экономику России благодаря роль в денежно-кредитной политике. ЦБ контролирует денежную массу путем кредитования средств коммерческим банкам и путем создания их резервов требования. В течение нескольких лет после своего создания RCB выпускал прямые кредиты предприятиям и аграрному сектору по субсидированные ставки. Такие кредиты направлялись через коммерческие банки на политически влиятельные секторы: сельское хозяйство, промышленность и энергетика предприятия северных регионов, энергетики в целом и другие крупные государственные предприятия.

В первые годы РЦБ финансировал дефицит государственного бюджета за счет выдача кредитов на покрытие государственных расходов. Наличие такие кредиты сыграли центральную роль в высокой инфляции, которую Российская экономика переживала период с 1991 по 1994 год. В 1995 году новое законодательство и нормативные акты сократили этот вид кредита, запретив использование кредит на финансирование дефицита государственного бюджета, а недавние председатели РЦБ повысили учетные ставки по заимствованиям коммерческих банков РЦБ.Такие на ограничения во многом повлияли требования МВФ по поддерживать строгие фискальные и денежные стандарты, чтобы иметь право на международная финансовая помощь (см. «Внешний долг», гл.).

Изначально регулирование деятельности коммерческих банков со стороны RCB также было слабым. потому что банковский сектор быстро рос по мере того, как централизованная экономика рухнул и потому что у России не было опыта в создании рыночная система. В начале и середине 1990-х гг. регулирование привело к появлению множества новых коммерческих банков, большинство из которых сомнительного качества.

В середине 1990-х годов Всемирный банк (см. Глоссарий) помогал российским правительство в создании ядра крупных банков, называемых международными стандартные банки, соответствующие стандартам Bank for International Расчеты (BIS — см. Глоссарий). Новые банки должны соответствовать строгим стандарты размера и процентных ставок ссуд; размером с банк капитальная база; объем ссудных резервов, которые банки должны поддерживать; и контроль, при котором будет проводиться мониторинг банковской деятельности.В Программа International Standard Bank предполагает, что ядро банков отвечающие его требованиям, будут расти, пока вся банковская система соответствует критериям BIS.

Между тем, согласно планам, RCB оставался основой Банковская система России. Его успех будет во многом зависеть от его сохранения. как можно больше независимости как от исполнительной власти, так и от законодательных ветвей власти и способности банковских служащих поддерживать надежную денежно-кредитную политику.

Коммерческие банки

К концу 1995 г. в России насчитывалось около 3 000 коммерческих банков. Однако большинство этих банков были небольшими и имели небольшую капитализацию. А большая часть из них финансово связана с компаниями и действует исключительно как каналы субсидирования этих предприятий. В финансовое состояние таких учреждений весьма сомнительно, и эксперты прогнозируют, что многие из них сольются в более крупные и жизнеспособные учреждения или обанкротятся, поскольку RCB продолжает ужесточать требований и по мере уменьшения роли дешевых кредитов.

Ядро коммерческой банковской системы состоит из крупных жизнеспособных банков, которые достигли финансового доверия, и эксперты рассчитывают остаться в работа в любых предсказуемых экономических условиях. Бывший контролируемые государством специализированные банки советской системы образуют основу нынешней коммерческой банковской системы, включая шесть крупнейшие коммерческие банки России. В 1991 году три банка — Агропромбанк (впоследствии переименованный в Россельбанк), Промстройбанк и Жилсоцбанк (преобразован в Мосбизнесбанк) — реорганизованы в акционерные общества и стали независимыми коммерческими операциями, формирование основы коммерческой банковской системы.

Сбербанк советской эпохи (Сбербанк) был реорганизован в Сбербанк России, контрольный пакет акций принадлежит РЦБ. В 1996 г. На Сбербанк приходилось от 60 до 70 процентов всего населения россиян. экономия; эта цифра снизилась с 90 процентов в 1991 году, поскольку другие коммерческие банки начали обеспечивать конкуренцию. Банк внешней торговли (Росвнешторгбанк) также остается контролируемым государством, и он продолжает обрабатывать большинство зарубежных транзакций, хотя к середине 1990-х конкуренция со стороны новых частных банков.Московский Интернационал Банк ведет дела между крупными российскими банками и западными банками. Сбербанк и Россельбанк имеют системы общегосударственных отделений.

Виды и качество услуг, предоставляемых банковской системой России. предложения общественности все еще находятся в зачаточном состоянии в соответствии со стандартами Западные промышленно развитые страны. Они не могут предложить разнообразных и эффективное обслуживание клиентов, потому что в Советском Союзе не было розничной торговли банковские традиции и потому, что в России не хватает изощренных инфраструктуры, особенно высокоскоростной связи и обученных штабы, от которых зависят современные западные финансовые институты.

Большинство коммерческих банков предлагают своим клиентам сберегательный вклад счетов, а более известные банки предоставляют валюту услуги, инвестиционные услуги и корпоративные услуги. Банковские чеки по-прежнему редко используется в России, потому что оформление чека — долгий процесс. Некоторые банки предлагают дебетовые карты, которые позволяют клиентам оплачивать товары и услуги, списанные непосредственно с их банковских счетов. Несколько банки также предлагают кредитные карты клиентам с безупречной кредитной историей рейтинги.Сохраняющееся преобладание операций с наличностью замедлило темп торговли России.

Хотя иностранные банки играли большую роль в российском экономики в середине 1990-х, эта роль встретила существенное сопротивление со стороны националистические фракции. В начале 1996 года Государственная Дума приняла статут. запрещение RCB лицензировать иностранные банки, не имевшие операции в России до ноября 1993 года. Однако противники такого политики указали, что усилия по защите молодых отечественных банковский сектор от иностранной конкуренции также лишает доступа к западным финансовые методы, которые в конечном итоге улучшат конкурентоспособность российских банков.

Прочие финансовые учреждения

Российский рынок ценных бумаг развивался вместе с остальной экономикой. Когда в 1991 году был основан первый российский фондовый рынок, немногие частные компании существовали, чтобы предлагать акции, поэтому торговая активность была довольно низкой. Рынок ценных бумаг получил большой импульс благодаря правительству России. приватизационная кампания. Были выпущены акции приватизированных фирм, а затем возник вторичный рынок приватизационных чеков, которые правительство выдается каждому гражданину (см. Приватизация, гл.). Как завершился первый этап программы приватизации, и капитал компаний требования росли, эффективный рынок ценных бумаг становился все более важный.

Российские нормативно-правовые акты о фондовом рынке и другие элементы рынка ценных бумаг не поспевают за ростом промышленность, способствуя нарушениям на рынке. Среди самых Печально известна деятельность инвестиционной компании МММ, которая превратилась в финансовую пирамиду, гарантирующую инвесторам очень высокую прибыль на свои вложения.Ряд мелких российских инвесторов, чьи сбережения были серьезно подорваны инфляцией, были привлечены к схеме и в итоге потерял большие суммы денег. Глава МММ Сергей Мавроди, был арестован и заключен в тюрьму по обвинению в налоговом мошенничестве, но в деле МММ подчеркивается отсутствие коммерческих законов западного образца в российской правовой системе. В На российском рынке ценных бумаг также отсутствуют современные коммуникации. инфраструктура, поэтому регистрация и отчетность по финансовым операциям очень медленные.

В 1993 году Правительство добавило новый элемент на рынок ценных бумаг. путем выпуска казначейских облигаций для финансирования дефицита бюджета. В кроме того, граждане России имеют возможность покупать и продавать рубли за иностранные валюта в выбранных банках. Обменный курс устанавливается через еженедельные аукционы на Московской международной валютной бирже (ММВБ).

Страхование остается небольшой частью российского финансового рынка. В 1996 г. в России действовало около 200 страховых компаний, включая приватизированные версии бывшего советского государственного страхования компании.По мнению экспертов, относительно новая финансовая институты, вероятно, столкнутся с длительным периодом корректировки, поскольку более слабые банки закрываются или сливаются с более сильными банками, а также нормативно-правовая база должны быть развиты для обеспечения общественного доверия к банковской системе и позволяют банкам предлагать надежную поддержку в развитии частных предприятие — роль, которая быстро расширилась в первые пять постсоветские годы. Другие аспекты финансовой системы, такие как рынки ценных бумаг, также недостаточно стандартизированы требуется для крупномасштабного внутреннего участия.Однако, как частный роль сектора в национальной экономике растет и по мере развития России необходимые правила и инфраструктура, рынки ценных бумаг и другие ожидается, что небанковские финансовые учреждения последуют за банками в важные элементы экономики.

Налогообложение

На протяжении первой половины 1990-х годов международные финансовые учреждения предупредили Россию, что необходимы серьезные корректировки в структура и управление налоговой системой страны.Однако в 1996 г. произошло несколько значимых изменений. Налоговые реформы до в то время упор делался на доход от дохода, потребления и торговли, с налогом на добавленную стоимость (НДС — см. Глоссарий), налогом на прибыль организаций, и налоги на доходы физических лиц составляют от 60 до 70 процентов от общей суммы выручка (см. таблицу 16 Приложения). Начиная с 1993 года специалисты указал на изменение основ и ставок налога на прибыль и НДС как основная причина снижения доходов.Между 1993 и 1994 гг. Соотношение налогов, собранных в ВВП, снизилось с 41 до 36 процентов, хотя процент от ВВП, уплаченный в виде налогов, в России уже был ниже чем в любой из западных стран с рыночной экономикой. В первом квартале В 1996 году было реализовано только 56 процентов запланированных налоговых поступлений.

Система, действовавшая в 1996 году, облагала прибыль предприятий высокими налогами, особенно в сравнении с налоговой нагрузкой на доходы физических лиц. В 1993 г. налоги на прибыль предприятий были в три-семь раз выше, чем в западных странах. экономики, а подоходный налог с населения был в два-четыре раза ниже.Тот акцент не способствовал увеличению инвестиций, и многие не связанные с заработной платой источники дохода не учитывались стандартами подоходного налога с населения. По оценке 1996 года, россияне держали от 30 до 60 долларов США. млрд в иностранных банках, чтобы избежать налогообложения.

НДС, которым облагаются импортные и отечественные товары, установлен в размере 21,5 процента для большинства покупок и 10 процентов для указанного списка продукты. Администрирование этого налога осложняется неравномерным соблюдением и правила бухгалтерского учета, которые четко не определяют суммы, которые должны быть классифицируется как добавленная стоимость.Налогообложение добычи и продажи природные ресурсы являются основным источником дохода, но текущая система приносит непропорционально мало доходов от энергетического сектора, особенно газовая промышленность. Акцизы взимаются с товары как отечественного, так и зарубежного происхождения. Налог на ввоз предметы роскоши колеблются от 10 до 400 процентов, а ставка на импорт были сохранены выше, чем для отечественных продуктов, чтобы защитить внутренние отрасли.

Налоги на торговлю являются основным источником дохода. В середине 1990-х экспорт налоги стали более важным источником доходов, чем другие виды торговли. контроль были устранены. Частые изменения тарифной сетки на импортные товары привели в замешательство импортеров. Средний тариф ставка в середине 1995 г. составляла 17%, но снижение максимальных ставок было объявлено на среднесрочную перспективу.

Налоговым органом России является Государственная налоговая служба (ГНС), которая была создана для управления новой рыночной налоговой системой. в 1991 и 1992 гг.Хотя в середине 1990-х его штат составлял 162 000 человек. сотрудников было намного больше, чем налоговые органы в западных странах, STS мешали плохая организация, неадекватная автоматизация и необученный персонал. Объявлены программы обучения и реорганизации в 1995 году, и некоторая рационализация привела к разделению ролей различные уровни государственного управления, идентификация лиц, имеющих право на налогообложение и корпораций, а также применение штрафов за уклонение от уплаты налогов и налогов задолженность.

Специалисты определили наиболее серьезный недочет налоговой система администрирования в виде специального предоставления налоговых льгот, которые искажает общую систему доходов и подрывает авторитет администраторы. Самыми проблемными примерами такой практики являются: льготы, предоставленные сельскохозяйственным производителям, а также нефть и природный газ отрасли.

Подробнее об экономике России.

Пользовательский поиск

Источник: U.S. Библиотека Конгресса США

: Российские компании :: Бизнес и право :: Россия-Инфоцентр

На протяжении многих лет россияне имели доступ к единственному банку, существовавшему в банковском секторе Советского Союза — Сбербанку, или Сбербанку, а теперь они могут свободно пользоваться выбрать среди 900 кредиторов. Вот список крупнейших банков, работающих сегодня в России.Сбербанк

История первого Русского банка восходит к 1 марта 1841 года, когда в Санкт-Петербурге была открыта первая сберегательная касса.К тому времени граждане знали о кредитных учреждениях и учреждениях по хранению денег благодаря сети вдовских, ссудных и сберегательных касс. Интересно, что символом нового заведения стал пеликан — птица, известная своей исключительной заботой и любовью к своим птенцам, поскольку первая сберегательная касса занимала здание попечительского совета.

Затем в 1860 году был основан Национальный банк Российской Империи во главе с министром финансов. В результате он получил контроль над всеми действующими сберегательными кассами в России.

На рубеже веков сберегательные кассы процветали, и их число росло с головокружительной скоростью. К 1900 году в стране насчитывалось 5415 сберегательных касс против 76 в 1886 году.

Император Николай II подписал новый кодекс банков, предполагающий создание центрального офиса национальных сберегательных касс. Здание построено на берегу реки Фонтанки в Санкт-Петербурге.

После революции все коммерческие учреждения были закрыты, новое правительство запретило ипотечные ссуды, кредиты, ценные бумаги и инвестиционный бизнес, все государственные ссуды были списаны.Однако сберегательные кассы продолжали работать, а вклады оставались зарезервированными. В 1921 году был создан Национальный банк. В последующие годы Советское правительство использовало сберегательные кассы для получения средств от населения для промышленного развития страны.

В 1988 г. все государственные трудовые сберегательные кассы были объединены в Сберегательный банк СССР как Государственный специализированный банк для населения и юридических лиц. 22 марта 1991 года на общем собрании акционеров было создано Открытое акционерное общество «Сберегательный банк Российской Федерации».

Сегодня российский гигант розничных банковских услуг Сбербанк с рыночной капитализацией 62,4 миллиарда долларов вошел в рейтинг 20 крупнейших банков мира.

ВТБ

ВТБ — признанный лидер национальной финансовой индустрии, завоевавший устойчивые конкурентные преимущества во всех сегментах банковского рынка.

ВТБ был основан в 1990 году как закрытое акционерное общество с государственным участием. Вскоре после получения Генеральной банковской лицензии на операции в национальной и иностранной валюте ВТБ начал свою деятельность.В 1998 году Банк был преобразован в открытое акционерное общество. Правительству России принадлежит контрольный пакет акций в размере 99,9%.

В результате IPO, проведенного в 2007 году, общая сумма привлеченных средств составила 8 миллиардов долларов, что сделало IPO ВТБ крупнейшим публичным размещением акций в мире в 2007 году. Оно также оказалось самым публичным в истории российского фондового рынка, поскольку более 120 тысяч россиян стали акционерами ВТБ в ходе IPO.

Банк успешно торгует всеми видами государственных и корпоративных ценных бумаг и в настоящее время является одним из ведущих хранителей в России.Зарубежная сеть банка представлена дочерними предприятиями в Лондоне (Великобритания), Париже (Франция), Цюрихе (Швейцария), Лимассоле (Кипр), Вене (Австрия), Франкфурте-на-Майне (Германия), Люксембурге, Луанде (Ангола). ), Киев (Украина), Тбилиси (Грузия), Минск (Беларусь) и Ереван (Армения), представительства в Милане (Италия), Пекине (Китай) и Дели (Индия).

Газпромбанк

Газпромбанк по годовым рейтингам является вторым банком России по основным финансовым показателям.Банк занимает третье место среди банков Центральной и Восточной Европы. Банк основан в 1990 году.

Помимо газовой отрасли, Газпромбанк в настоящее время оказывает банковские услуги предприятиям и работникам других отраслей реального сектора (химическая, машиностроительная, оборонная и другие отрасли). Клиентская база Банка насчитывает около 2 миллионов розничных клиентов и 40 000 корпоративных клиентов, в том числе 1000 предприятий и организаций газовой отрасли.

Банк обслуживает крупные международные проекты, такие как прокладка газопровода «Ямал-Европа» из Сибири в Европу; «Голубой поток» — для транспортировки газа по дну Черного моря в Турцию; прокладка трубопроводов на территории Центральной, Восточной и Южной Европы.Создается система банковских услуг для долгосрочных проектов ОАО «Газпром» в Сибири и на Дальнем Востоке по поставкам российского газа в Японию, Китай, Южную Корею.

Россельхозбанк

Россельхозбанк — это 100% государственный банк, деятельность которого регулируется Центральным банком России. РусАг — одна из ведущих финансовых организаций, оказывающих кредитную поддержку российскому агробизнесу.Россельхозбанк выступает в качестве государственного агента по оказанию финансовых услуг агробизнесу и сельскому населению, которое составляет 27% от общей численности населения.Россельхозбанк играет ключевую роль в реализации Государственной программы развития агробизнеса. Роль Банка в области развития основана на его хорошем знании российского агробизнеса. РусАг предлагает широкий ассортимент продукции, ориентированный на целевой сегмент рынка и широкий региональный охват.

Сегодня сеть Россельхозбанка из 78 региональных филиалов и более 1500 дополнительных офисов охватывает всю территорию Российской Федерации и является второй по величине региональной филиальной сетью в стране.

Банк имеет следующие кредитные рейтинги: Baa1 (стабильный) от Moody’s и BBB (стабильный) от Fitch Ratings.

Россельхозбанк занимает четвертое место среди крупнейших банков Российской Федерации по размеру активов и капитала по данным РБК и Эксперт РА, а РусАг — 212-е место в мире по размеру капитала согласно июльскому выпуску журнала «The Banker» за 2011 год.

Банк Москвы

Банк Москвы — акционерный коммерческий банк, предлагающий полный спектр банковских услуг.Создано в 1995 году по инициативе Правительства Москвы как открытое акционерное общество. Правительству Москвы и связанным с ним компаниям принадлежит 43,999% капитала банка. С декабря 2004 года акции банка торгуются на Московской межбанковской валютной бирже (ММВБ). В настоящее время Банк обслуживает около 100 тыс. Корпоративных клиентов и более 7,7 млн физических лиц. Банк занимает второе место в стране по количеству выпущенных пластиковых карт (7,9 млн) и третье место по объему вкладов физических лиц.

Банк кредитует крупные промышленные проекты и оказывает финансовые услуги ведущим российским компаниям, таким как АЛРОСА, ЕЭС России, Газпром, Уральский оптико-механический завод, Тулачермет, Донской табак, ТВЭЛ, Группа СУАЛ, Тюменская нефтяная компания, Мосэнерго .

В 2011 году банк и его бывший глава были замешаны в скандале с хищениями после того, как финансовая проверка выявила дыру в размере 400 миллионов долларов. Он был куплен ВТБ, но продолжает работать под своим первоначальным названием.

Альфа Банк

Альфа-Банк расположен в Москве и имеет более 200 отделений в России и СНГ, а также дочерние компании в Казахстане, Нидерландах и США. Банк был основан в 1990 году и сейчас является одним из крупнейших частных банков России. Помимо банковского дела, у Банка есть дочерние брокерские компании, регулируемые FSA и NASD, расположенные в Лондоне и Нью-Йорке.

Альфа-Банк — один из немногих отечественных банков, работающих в соответствии с международными стандартами аудита (PricewaterhouseCoopers — с 1993 года).В 2006 году он был признан одним из самых прозрачных банков России согласно исследованию «Прозрачность и раскрытие информации российскими банками», проведенному Standard & Poor’s. Альфа-Банк всегда поддерживал благотворительность, российскую культуру и программы развития молодых талантов. Банк является членом Корпоративного клуба WWF России (Всемирного фонда дикой природы) и спонсором российской благотворительной организации «Линия жизни».

Промсвязьбанк| Открытое акционерное общество «Промсвязьбанк» (ПСБ) — один из ведущих частных банков России, успешно работающий с 1995 года. По данным ИА «Интерфакс», на 1 апреля 2011 г. Промсвязьбанк занимал 10-е место по размеру активов среди российских банков. PSB — универсальный поставщик финансовых услуг, занимающийся коммерческим, розничным, частным, инвестиционным и малым и средним бизнесом. По состоянию на 1 апреля 2011 года Промсвязьбанк обслужил около 343 000 розничных заемщиков и вкладчиков и более 98 000 корпоративных клиентов. Количество активных карт, эмитированных Банком, достигло 991 000 штук. По состоянию на 1 апреля 2011 года внутренняя сеть Промсвязьбанка насчитывала около 246 точек продаж в более чем 90 населенных пунктах по всей России. У банка более 1200 банкоматов по стране. Помимо внутренней сети, Промсвязьбанк имеет филиал и розничный офис на Кипре, а также зарубежные представительства в Украине, Китае и Индии. Промсвязьбанк имеет рейтинги двух крупнейших международных рейтинговых агентств: Moody’s Investors Services и Fitch Ratings. Большинство владельцев PSB — господа.Дмитрий и Алексей Ананьевы. Commerzbank Auslandsbanken Holding AG, дочерняя компания ведущего немецкого банка Commerzbank AG, с 2006 года является миноритарным акционером, которому принадлежит 15,32% акций. Европейский банк реконструкции и развития стал новым акционером Промсвязьбанка с 11,75% акций в феврале 2010 года. |

ТрансКредитБанк

ОАО «ТрансКредитБанк», основанный в ноябре 1992 года, входит в топ-15 российских банков по размеру активов.Банк предоставляет полный спектр банковских услуг корпоративным и розничным клиентам, включая кредитование, прием вкладов, расчетно-расчетное обслуживание, международные расчеты, операции с драгоценными металлами, операции на фондовом рынке, розничное финансирование, выпуск дебетовых и кредитных карт и экспресс-переводы. переводы.

Акционерами ТрансКредитБанка являются ОАО Банк ВТБ и ОАО «РЖД». Банку ВТБ принадлежало 74,37% акций ТрансКредитБанка на 1 августа 2011 года.

ТрансКредитБанк предлагает кредитование, факторинг, лизинг, расчетно-депозитные услуги, проектное и торговое финансирование более чем 38 000 корпоративным клиентам.Банк имеет особенно большой опыт в обслуживании клиентов в транспортном и инфраструктурном секторах. В то время как ОАО «РЖД» остается его основным клиентом, ТрансКредитБанк имеет диверсифицированную клиентскую базу, включая крупные российские компании в сфере производства, строительства инфраструктуры, энергетики, телекоммуникаций, горнодобывающей, нефтегазовой и химической промышленности.

Разветвленная сеть Банка, состоящая из почти 300 офисов, охватывает более 190 городов и населенных пунктов по всей России (по состоянию на 1 апреля 2011 года).ТрансКредитБанк входит в топ-5 банков по количеству банкоматов в России по версии РБК.Рейтинг. По состоянию на 1 апреля 2011 года в его распоряжении 2394 банкомата и 3948 POS-терминалов.

Банк имеет следующие кредитные рейтинги: Ba1 (стабильный) от Moody’s и BB + (стабильный) от Standard & Poor’s.

.