Семейный бюджет таблица – Таблица расходов и доходов семейного бюджета в Excel

реальные советы, таблица семейного бюджета

Обновлено

Как сэкономить семейный бюджет: таблица семейного бюджета

3 (60%) 2 голос[ов]

У многих людей иногда возникает вопрос, почему некоторые свой отпуск проводят на юге, а другие могут себе позволить только шашлыки на даче? Или почему при одинаковых доходах один покупает уже вторую машину, а другой ездит на автобусе?

Дело не в богатых родственниках или случайном выигрыше в лотерею. Скорее всего, причина в умении считать заработанные деньги и тратить их. Как правильно сэкономить семейный бюджет?

- Содержание

- Советы как сэкономить семейный бюджет

- Как сэкономить семейный бюджет таблица

- Как планировать семейный бюджет на месяц

- Как сэкономить семейный бюджет на продуктах

- Как сэкономить семейный бюджет программа

Советы как сэкономить семейный бюджет

При достаточном заработке деньги все равно куда-то улетают? Это значит только одно – в жизни завелись неправильные привычки, на которые тратятся средства из семейного бюджета. Советы по экономии домашних финансов помогут выявить «паразитов».

Как научиться планировать семейный бюджет?

- Всегда планировать доходы и расходы. Знание точных цифр поможет в экономии.

- Отказаться от кредитов. Исключением могут быть только займы для работы, например, на машину или на развитие бизнеса.

- Завести копилку. Речь не о «свинке» для сбора мелочи, а о том, что нужно научиться откладывать 10% от своих доходов на непредвиденные расходы. Это поможет скопить приличную сумму на покупку чего-то масштабного.

- Покупать подарки заранее. Это хороший совет для тех, кто привык собираться в гости в последний момент. Зачастую приходится брать первое, что попалось на глаза, так как времени на выбор совсем не осталось.

- Не поддаваться эмоциям. Перед покупкой чего-то очень важного, следует хорошо подумать – а так ли это необходимо на самом деле?!

- Разделить все траты по группам. Здесь имеются в виду деньги на «еду», «транспорт», «бытовую химию», «косметические товары», «коммунальные платежи», «расходы на связь» и так далее. После можно проанализировать и подкорректировать получившиеся цифры.

- Отказаться от ненужных мелочей. Перекусы на ходу, журналы в дорогу, вода из автоматов – все это крадет немалые средства из семейного бюджета.

- Самостоятельно готовить обед на работу. Как правило, домашняя еда обходится дешевле, нежели в «общепитах». Если нет никакой возможности есть дома, тогда необходимо заложить эти расходы в семейный бюджет.

- Покупать всегда качественные вещи. Не стоит экономить на хорошей одежде, обуви или электронике и бытовых приборах. Чаще всего цена – гарантия того, что предмет прослужить дольше.

- Пользоваться концентрированными средствами в домашнем хозяйстве. Несмотря на свою цену, концентраты стиральных порошков, кондиционеров и других различных средств служат гораздо дольше и позволяют тем самым экономить на покупках.

Придерживаясь этих правил, можно сэкономить достаточно денег на покупку чего-то дорогостоящего или на путевку в жаркие страны, к примеру.

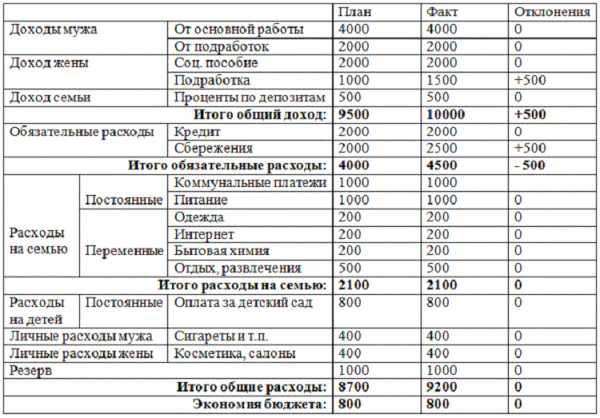

Как контролировать семейный бюджет с помощью таблицы?

Как правильно вести семейный бюджет, чтобы сэкономить? Первое, что приходит на ум, когда нужно что-то рассчитать, – это взять тетрадь с ручкой. Можно конечно и самому расчертить таблицу, но удобнее будет воспользоваться сервисами Microsoft и оформить свои расходы в Excel.

Как составить семейный бюджет? Для начала нужно четко для себя решить — для чего экономить.

Основная задача, рассчитанная на срок до 5 лет (среднесрочная) – сокращение неважных расходов, чтобы приобрести что-то значимое, например ноутбук или профессиональный фотоаппарат.

Цель может быть также краткосрочной – на выплату каких-то небольших долгов, или долгосрочной – погашение ипотеки или покупка жилья.

Следующий шаг – учет всех доходов на семью. Сюда можно отнести заработную плату, алименты, пособия, пенсию и прочие.

Также следует внести в таблицу все предполагаемые расходы – постоянные и переменные. Здесь необходимо учитывать желания всех членов семьи, чтобы не возникло никаких недоразумений. Пример такой таблицы (приведенные ниже данные за стандарт считать не нужно):

Ведение таких таблиц поможет выявить совершенно ненужные траты и соответственно сэкономить семейный бюджет.

Как планировать семейный бюджет на месяц?

Чтобы в конце месяца не возникло необходимости занимать деньги у соседей или друзей, необходимо следовать простым, но очень важным правилам.

1 правило. Отложить часть дохода в копилку!

Самое первое, что нужно сделать, когда пришла зарплата – отложить минимум 10% и не тратить ни под каким предлогом. Это семейный капитал, который с каждым месяцем будет только расти.

2 правило. Научиться понимать разницу между важными расходами и второстепенными.

Для этого составить список из постоянных трат (квартплата, телевидение, интернет, связь и др.) и некоторых переменных (питание, бензин, бытовая химия и косметические товары и т.д.). Все это разместить в порядке значимости – от самых важных, до тех, без которых можно обойтись.

3 правило. Обязательно оставить некоторую сумму на непредвиденные (5-10%) и плановые расходы.

Здесь имеются в виду покупки, которые не являются постоянными или переменными, но также необходимы в этом месяце. Примером может быть покупка подарков.

4 правило. Всегда считать оставшиеся после распределения средства.

Эти «лишние» деньги можно пустить на расходы из категории «хочу».

5 правило. Придерживаться политики экономии и оптимизации расходов.

Это означает, что нужно избавляться от лишних растрат и научиться приобретать товары за меньшие деньги. Для этого отлично подойдут распродажи или акции, а также отказ от вредных привычек – главных пожирателей семейного бюджета.

Как сэкономить семейный бюджет на продуктах?

Продукты питания забирают львиную долю всех доходов. И снижение цен на них в ближайшее время не предвидится. Поэтому стоит научиться экономить на этой статье расходов. Начать можно с первого же похода в магазин.

- Предварительно составленный список продуктов поможет сэкономить кровно заработанные деньги. Хорошо, если в семье есть разработанное меню на неделю, тогда расписать необходимые покупки будет несложно.

- Если закупать продукты сразу на неделю, можно избежать незапланированных трат.

- Не следует брать детей за покупками, так как это может повлечь за собой дополнительные расходы не по списку.

- Хороший повод сэкономить – отказ от полуфабрикатов. Они стоят дороже самостоятельно приготовленных блюд. Кстати, это касается и хлеба с колбасой в нарезке.

- Смотреть на нижние полки в магазинах – хорошая привычка. Именно там, как правило, стоят самые дешевые товары.

Поможет сэкономить и правильная «политика» на кухне. Для каждого сезона есть свои блюда – например, зимой можно отказаться от салата из свежих огурцов и помидоров в пользу капусты и моркови.

А дорогую форель можно заменить на не менее вкусную, но недорогую, горбушу. Можно обратить свое внимание на субпродукты, они также питательны, как и мясо, но гораздо дешевле.

Хорошей привычкой для хозяйки может стать заготовка продуктов впрок. Например, зелень, если ее нарезать и заморозить, отлично пролежит в таком виде некоторое время и всегда сможет радовать своей свежестью.

То же самое можно сделать и с овощами, ягодами и самостоятельно приготовленными пельменями и котлетами. Всегда удобно достать домашний полуфабрикат и приготовить из него ужин.

Иногда в сети можно найти бюджетные рецепты, которые можно сохранить для себя и включить в свое недельное меню. Это лишний повод просмотреть тематические сайты и порадовать домочадцев новыми блюдами. Для этой же цели могут подойти и кулинарные передачи.

И самое главное правило, которое поможет не выбрасывать деньги на ветер – грамотное хранение продуктов в холодильнике. Своевременно выбрасывать испортившуюся еду, складывать сырые и готовые блюда в отдельные контейнеры с крышками, а также разделять мясо, овощи и различные колбасы по специальным отсекам холодильника. Эти несложные принципы помогут дольше сохранять продукты и экономить семейный бюджет.

Как сэкономить семейный бюджет с помощью программ?

В эпоху стремительного развития различных современных устройств, можно выбрать прекрасного помощника в ведении домашнего бюджета в виде готового сервиса – Дребеденьги, Finance PM или другую. Удобнее, если у выбранного варианта будет не только сайт, но и мобильное приложение, которое всегда под рукой.

Как можно сэкономить семейный бюджет с помощью домашнего компьютера? Существуют бесплатные программы, такие как «Домашние финансы 1.0.2.10» или «ДомФин», и платные — Family 11, AceMoney, MoneyTracker и другие.

Вести с их помощью бухгалтерию очень удобно, так как не нужно что-то выдумывать и производить много манипуляций. А при наличии постоянного доступа к интернету все становиться гораздо проще, если пользоваться мобильной версией такого приложения.

Если доходы оказались меньше расходов, нужно научиться контролировать и то и другое. Чтобы в конце месяца не перейти на сухари да воду, стоит завести привычку раскладывать свой бюджет по полочкам и вести учет всех покупок.

Шабанова Ольга, копирайтер на

Etxt.ru.foxyforex.ru

таблица доходов и расходов семьи

Экономия семейного бюджета – это актуальная тема практически для каждого из нас, постольку, поскольку намного разумнее накопить денег, чем влезать в долги и брать банковские кредиты. Ведь вести личную бухгалтерию не так просто, как кажется на первый взгляд, а экономия личных средств помогает оптимизировать расходы и доходы. Наиболее эффективный способ оптимизировать свои расходы – это вести журнал расходов и доходов, для этого можно использовать один инструмент – таблицу Excel. Правда, далеко не все знают, как правильно вести семейный бюджет в Excel, попробуем разобраться в этой теме.

С чего начать

В первую очередь, если вы интересуетесь вопросом, как вести учет расходов и доходов дома, то должны учитывать один важнейший факт, только один из всей семьи должен заниматься вопросами финансов и распределять денежные средства на нужды всех членов семьи. Соответственно, первый шаг, с которого нужно начать планирование бюджета – это обсуждение личных потребностей каждого члена семьи. Если этот вопрос решить не удастся, то соответственно, ни о каком учете и экономии речи быть не может. Деньги любят счет, а если быть точнее, в данном случае – учет.

Кстати, если у вас большая и дружная семья, то контролирует доходы и расходы будет в разы сложнее, потому что далеко не все члены семьи готовы будут подержать такую идею. Но на самом деле без домашней бухгалтерии навести порядок в финансовых вопросах практически невозможно, поэтому все же первостепенная задача замотивировать всех членов семьи, и убедиться в необходимости вести журнал.

Как установить таблицу Excel

Даже если вы не являетесь уверенным пользователем интернета, установить на свой компьютер таблицу Excel будет достаточно просто. Инструкция будет выглядеть следующим образом:

- в меню своего компьютера найдите папку Microsoft Office, в ней откройте программу Microsoft Excel;

- после того как откроется таблица, нажмите кнопку «Файл»;

- в меню выберите строку «Создать»;

- в открывшемся окне из левого столбика выберите ссылку «Бюджеты»;

- среди предложенных вариантов нужно найти «Семейный бюджет на месяц»;

- нажмите кнопку «Загрузить».

Собственно это все, таблица для вашего учета готова. Как видно в ней уже есть несколько строк, которые вы можете легко корректировать, то есть, удалить ненужные вам статьи расходов и добавлять новые. Чтобы провести это действие достаточно навести курсор мыши на строку, нажать на нее, затем нажатием кнопки Backspace удалить ненужную вам статью расхода, и на клавиатуре набрать необходимые значения.

Впрочем, как пользоваться таблицей, и как правильно вести учет семейного бюджета, мы разберем чуть позже. Хочется еще сказать, если такая схема для вас кажется слишком сложной, то вы без труда можете скачать готовую таблицу. В интернете достаточно ресурсов, которые позволяет бесплатно скачать таблицу Excel с готовым шаблоном семейного бюджета, для того чтобы найти подходящий для себя вариант, введите в поисковой строке запрос «скачать таблицу Excel семейный бюджет», далее, перед вами стоит задача выбрать наиболее понятный и удобный для себя вариант.

Обратите внимание, что для того чтобы загрузить таблицу в Excel нужен доступ в интернет, кроме всего прочего, перед вами предстанет достаточно много вариантов, из которых вы можете выбрать наиболее интуитивные понятной для себя.

Как заполнить раздел расходы и доходы

Итак, после того как ваша таблица будет готова, перед вами встает новая задача – это правильно заполнить все поля, то есть в каждой семье статьи расходы могут значительно различаться между собой, поэтому для начала подумайте над тем, на что обычно вы тратите свои денежные средства. Кстати, в таблице есть уже готовые варианты, к ним относятся такие статьи, как питание, оплата коммунальных услуг, транспортные расходы, обучение, кредиты, личные нужды, развлечения и другое. То есть, для каждой отдельной семьи нужно создать свой перечень основных расходов.

Совет пользователям программы Excel! Не стоит писать слишком много строк с расходами, чтобы в будущем в них не запутаться, некоторые категории можно объединить в одну, например, вы оплачиваете отдельно такие услуги, как газ электроэнергию, воду, домашний телефон, интернет и прочее, вместе они создают одну категорию – коммунальные услуги.

Кстати, всегда стоит помнить о том, что у каждого члена семьи есть расходы, которые он несет исключительно на собственные нужды, или по-другому – это можно назвать карманные расходы. Обязательно в своем учете нужно это отображать. По сути, свободные средства должны быть у каждого члена семьи, в том числе и у детей, если они достигли хотя бы школьного возраста. Вместе с тем карманные расходы каждого члена семьи должны максимально соответствовать не только его личным потребностям, но и совокупному доходу всей семьи.

Пример таблицы

Вести раздел доходы, конечно же, намного проще, ведь основная задача просто указать в таблице доходы, которые имеет семья. Кстати, к доходу семьи относится абсолютно все денежные средства, которые, так или иначе, попадают в семейный бюджет, например, заработные платы, пособия, алименты, пенсии дополнительный заработок и многое другое.

Именно по такому принципу можно вести семейный бюджет. Таблица доходов и расходов семьи в Excel поможет лишь вам найти ответ на один простой вопрос, который наверняка задает себе каждый – куда уходят деньги. Действительно, найти адекватный ответ на такой вопрос практически невозможно, если вы не будете учитывать все свои доходы и расходы. Однако, даже элементарная таблица в программе Excel не поможет вам полноценно ответить на этот вопрос. Рассмотрим более детально, как понять, на что вы тратите денежные средства.

Кстати, на каждый месяц вам нужен новый учет, а, точнее сказать, отчет. Для этого не обязательно создавать несколько документов достаточно в программе Excel каждый новый месяц начать вести учет с новой страницы. То есть, создайте несколько страниц и на каждый месяц заполняйте новую, спустя определенное время вы сможете провести статистику своих доходов и расходов.

Как правильно распределять денежные средства

Итак, если вы решили вести учет доходов и расходов вашей семьи, значит, вы должны наверняка понимать, на что вы тратите деньги и на что вы их тратите зря, то есть в каждой семье наверняка найдутся расходы, которых можно было бы избежать. Причем даже расходы на такую статью, как питание не всегда оправданы, ведь над вопросом выбора продуктов и составление рациона на всю семью нужно поработать.

Совет! Если вы не можете адекватно ответить на вопрос, куда вы деваете деньги, проведите простой эксперимент: на протяжении двух недель или месяца собирайте чеки из магазинов, чтобы в один момент их внимательно изучить и вычеркнуть, те покупки, без которых вы вполне могли обойтись, посчитайте сумму необдуманных расходов, наверняка, результат вас удивит.

Так, постольку поскольку основная статья расходов каждый семьи – это питание, основная задача каждой хозяйки правильно распределять на нее денежные средства. В первую очередь, есть множество секретов, как сэкономить на питании и при этом не ухудшать качество своей жизни. Если вы можете из ваших расходов извлечь ненужные продукты и иные покупки, то с легкостью сможете экономить на питании при этом, не нанося абсолютно никакого вреда своему здоровью.

Если найти правильный подход, то экономить можно абсолютно на всем. К тому же если вы будете тщательно фиксировать все свои расходы, то спустя определенное время сами убедитесь в том, что тратите денег намного больше, нежели могли потратить, если бы подходили к вопросу расходов более обдуманно. Кстати, не стоит составлять слишком сложную таблицу с многочисленными строками, чтобы не тратить время на ее заполнение.

Кстати, нельзя не сказать о том, что расходы делятся в свою очередь на две категории: плановые и фактические. То есть, на каждый месяц вы можете самостоятельно составить план своих расходов, то есть выделить сумму средств на те или иные нужды, например, на оплату коммунальных услуг, питание, развлечение, кредиты и другие статьи расходов. По мере заполнения таблицы в конце месяца вы сможете увидеть, насколько ваш план был эффективен и требует ли он доработки, особенно если фактические затраты существенно превышают запланированные.

Помимо всего прочего, вы сможете научиться так расходовать свои средства, чтобы по итогам месяца оставаться еще в плюсе. То есть, после оплаты всех своих нужд у вас может остаться сумма свободных средств, которая может быть направлена на накопительный счет в банке или потрачена на что-то необходимое для семьи.

Интересно! На практике есть люди, которые после учета семейного бюджета отказывались от такой вредной привычки, как табакокурение, после того как посчитали сколько в год денег тратят на покупку сигарет.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

znatokdeneg.ru

Семейный бюджет в Excel | Эксель Практик

Привет!

Сегодня решил показать свой вариант семейного бюджета. Семейный бюджет снимает много проблем — он позволяет вести учет расходов, делать план на месяц и на год, а в итоге вы рационально управляете своими расходами и правильно представляете свои возможности. Мой вариант делался и эволюционировал годами, но я еще покажу несколько вариантов, которые гуляют по сети.

Итак, в первую очередь, где взять форму. Можно сделать самому, а можно просто скачать у Microsoft. Команда Создать/Microsoft Office Online/Бюджеты/Семейные бюджеты. Там выбираете тот, который вам больше по нраву, они в о общем только дизайном и отличаются.

Состав бюджетов:

- Запланированные и фактические доходы.

- Запланированные и фактические расходы.

- Разница или план/факт

- Диаграммы (не у всех).

Работа с ними простая: ежемесячно вбиваете в графы план, потом напротив по мере возникновения расходов (доходов) и факт. В итоге табличка выдает путем нехитрых формул результат, а именно сравнени ваших доходов и расходов.

Теперь перейдем к моему варианту семейного бюджета:

Возможности:

- План/факт

- Определение текущей ситуации

- Хронология.

- Показ статей и групп, по которым идет перерасход.

Какие функции Excel я использовал:

- «Умную» таблицу. Это сняло проблему ссылок в расчете показателей.

- Функцию СуммЕсли, которая позволила обойтись без сводных таблиц.

- Условное форматирование для показа статей, по которым идет перерасход.

- Функцию ВПР для определения группы затрат.

В общем, ничего мега крутого, но очень практично.

Как я с ним работаю:

- забиваю плановые показатели в начале месяца.

- по ходу месяца забиваю в ведомость фактические затраты. таблица потом фиксирует затраты по группам, если точно такой затраты нет, группу ставлю вручную.

- сразу показываются статьи, по которым уже есть перерасход и сколько еще нужно денег для покрытия всех статей. Корректирую по ситуации. Если это перерасход, который не был учтен, ничего трогать не надо.

- в конце месяца копирую этот лист, называю по названию следующего месяца, отражаю фактическое сальдо, корректирую ежемесячные затраты, оставляю затраты, которые не сделал, но сделать надо и удаляю все затраты в ведомости (не трогаю первую строчку, она содержит формулы, их я потом продлеваю вниз).

Также помимо ежемесячного бюджета я использую годовой план. Его я корректирую нечасто, он нужен не для учета, а для оценки будущих перспектив.

Его лучше сделать в начале года, чтобы потом использовать информацию из него для ежемесячного бюджета. А потом корректировать для оценки текущей ситуации.

Ежегодный план позволяет видеть всю картину в общем. С его помощью можно планировать крупные покупки или платежи по кредиту.

Скачать бюджеты можно здесь: Бюджеты Microsoft

А мой бюджет здесь.

Эксель Практик

«Глаза боятся, а руки делают»

P.S. Я веду рассылку, где идет немного другой формат подачи информации, поэтому если интересно — подписывайтесь на рассылку, форма в правой части страницы. Тем более, что сразу после подписки вы получите бонус — мой видеокурс о 10 полезных инструментах Excel, которые не всякому известны.

P.P.S. Для тех, кто хочет экстренно быстро изучить Excel, я специально сделал практикум-самоучитель, можете посмотреть его описание по вот этой ссылке.

excelpractic.ru

Семейный бюджет – таблица для планирования, ведения домашнего бюджета

1 Начинаем с фундаментальных основ

По сути, управление финансами в домашнем хозяйстве можно разделить на четыре основных функции:

- Контролирующая;

- Регулирующая;

- Распределительная;

- Управляющая инвестициями.

Для реализации всех необходимых задач по рационализации ведения домашнего бюджета нужно иметь максимум информации о том, как именно ваша семья распоряжается деньгами. При этом необходимо наглядно визуализировать для себя то, как вы распределяете деньги и насколько ваши методики распределения средств эффективны.

В нашей таблице мы постараемся совместить задачи по сбору информации, контролю, распределению и регулированию внешних и внутренних финансовых потоков семьи.

Табличка поможет вам распланировать бюджет на месяц и сделать его ведение максимально информативным. При этом табличку относительно легко составить даже тем, кто не имеет представления о принципах работы в программе MS Excel. Небольшой обзор страниц учетной книги перед тем, как мы разберем использованные формулы и опишем то, как работает автоматизированная таблица.

Лист «Распределения доходов» позволит сразу же составить четкий план распределения семейного дохода, обозначить обязательные расходы и сбережения, а уже потом заниматься организацией следующего листа «Учет перерасхода». Многие семьи сталкиваются с широко встречающейся проблемой – отсутствие информации о собственных тратах. Они не могут эффективно рассчитать, сколько денег им нужно каждый месяц. Конечно же, нельзя ожидать результатов от учета расходов, который не дает возможности определить масштабы перерасхода денег.

Лист «Учет перерасхода» позволит составить оптимальный план трат на месяц вперед и в конце месяца увидеть реальную разницу между запланированными платежами и фактическими тратами. Используя эту информацию, можно скорректировать свой бюджет на следующий месяц без особых проблем. Последний лист для нас необязателен и является лишь средством автоматизации записей о произведенных платежах и покупках.

Сразу же предупредим, что мы будем часто пользоваться функциями «СУММ», «-» и ссылками на другие листы, чтобы наша таблица делала за нас большинство вычислений в будущем. Создайте 3 листа в книге Excel с соответствующими названиями и следуйте простым шагам с нашими комментариями.

2 Лист «Распределение доходов» – планирование семейного бюджета

Начинать планирование нужно с подсчета общего ежемесячного дохода из всех потенциальных источников. В нашей таблице мы взяли за пример семью из 4 человек. Супружеской пары, их ребенка и бабушки. Мы уже много раз говорили ранее, что нужно постоянно создавать новые источники дохода путем инвестирования и подработки, чтобы каждый месяц иметь дополнительный приход в семейный бюджет.

В нашей таблице представлены основные доходы нашей «виртуальной семьи». В список входят:

- Заработные платы;

- Социальные пособия;

- Арендная плата со сдаваемой квартиры;

- Премия в текущем месяце.

Доходы нужно записать до копейки. Как видите, сама таблица достаточно простая, оформить ее можно, как угодно. На картинке ниже видны формулы, которые используются для соответствующих ячеек. Автоматический подсчет упрощает ведение бюджета и при этом позволяет увидеть средства, которыми располагает ваш семейный бюджет после произведения всех обязательных платежей и внесения части средств в сберегательные и инвестиционные фонды семейного финансового плана.

Составить данную таблицу не составит особого труда. Этот лист будет основой для нашей последующей работы. Для упрощения последующей работы предлагаем вам полностью следовать нашей инструкции и использовать те же ячейки, что и мы. Не все читатели знакомы с принципами работы Excel, им будет намного проще просто скопировать все действия, чтобы понять, как работает таблица.

Очень важно сразу же делать четкие ограничения в расходах – сначала выплачиваем кредиты и долги, потом откладываем в экстренную «копилку» и деньги на инвестиции, затем уже думаем об основных финансовых проектах (крупные покупки). Оставшиеся деньги можно распределить по расходным статьям.

3 Лист «Учет перерасхода» – правильное планирование трат

Для того, чтобы планирование семейного бюджета было эффективным, нужно обладать информацией о расходах. Перерасход – это нормально, но нужно контролировать лимиты чрезмерной траты денег, регулировать допустимые значения расходных статей и корректировать бюджет в зависимости от полученной информации. Этот лист очень важен для повышения информативности семейного баланса.

Вести учет будет намного проще, если категорировать расходы домашнего хозяйства. Мы в нашей табличке предложили максимально упрощенные категории расходов, чтобы не усложнять наше «виртуальное» планирование. На картинке ниже представлено небольшое описание листа.

Немного о столбце «Рекомендация» и том, как он может помочь вести бюджет. В столбце «Значения в %» все ячейки нужно настроить следующим образом:

- Выбираем ячейки;

- Правая кнопка мыши -> формат ячеек;

- Выбираем «процентный»;

- Число десятичных знаков «0» для ясности.

Последняя ячейка столбца – просто сумма процентов, так проще следить, чтобы сумма значений не превышала 100. Вы можете распределить расходы семейного бюджета таким образом, чтобы они «идеально вписались» в доступную сумму. Это позволит лучше представлять себе, какие доли от доходов уходят на те или иные нужды семьи.

Принцип составления этого листа книги мы указали ниже на картинке. Все достаточно просто и понятно.

Этот лист автоматически подсчитывает объемы перерасхода или экономии. Вы сможете в наглядной форме вести учет всех трат семьи и корректировать бюджет на следующий месяц, опираясь на информацию из данного листа в текущем месяце. Чтобы сделать свои траты более детальными, мы рекомендуем составить третий лист «Реальные расходы», в котором можно будет вести учет абсолютно всех трат в более подробной форме.

Записывать направления трат денег можно и отдельно. С психологической точки зрения намного лучше вести записи в отдельном блокноте – это позволит почти физически ощутить объемы трат и лучше их запомнить на подсознательном уровне. Отдельно нужно вести и записи об инвестировании. Об этом мы поговорим немного позднее.

4 Лист «Реальные расходы» – строгий контроль

На картинке ниже показана таблица листа «Реальные расходы». Это детальный список основных расходов семьи. На сумму соответствующих ячеек делаем ссылку с листа «Учет перерасхода». Формула будет выглядеть так: «=СУММ(‘РЕАЛЬНЫЕ РАСХОДЫ’!C2:C5)». Делаем такую формулу для каждой ячейки во втором листе. Диапазон ячеек может быть сколь угодно большим.

Вы можете вести учет абсолютно всех трат своей семьи и при этом постоянно видеть, на что именно пошли деньги. Выглядеть таблица может и так:

| Наименование | Сумма |

|---|---|

| Поход в кино (мороженное, снеки, напитки) | 940 |

| Одежда (джемпер, пальто, белье, обувь) | 7200 |

| Продукты питания (йогурты, сезонные овощи и фрукты, др.) | 2575 |

| Коммунальные услуги (электричество, газ, вода, вывоз мусора) | 2160 |

| Развлечения (ночной клуб, ресторан, катание на лыжах) | 2980 |

| ИТОГО: | 15855 |

Автоматическое подведение месячных итогов на основе этого листа заставит вас призадуматься о рациональности тех или иных покупок, если перерасход будет значительным. Если видеть, сколько денег реально было потрачено впустую, то следующий месяц будет намного более сдержанным в плане реализации сиюминутных желаний и расходов на развлечения.

5 Учет инвестиций и депозитов

Желательно также вести годовой учет сбережений и инвестиций. Мы привели достаточно простой пример в другой сводной табличке. Здесь мы суммируем прибыли и убытки от инвестиций и следим за деньгами в банке. Интернет-инвестирование – это отличный способ реализовать потенциал капитала, который формируется при правильной экономии денежных средств в семье.

Это также дополнительный источник дохода, который тем эффективнее, чем больше времени вы уделяете управлению своими вложениями. Наиболее выгодным способом инвестирования является передача денег в доверительное управление посредством инвестирования в ПАММ-счета. Такие инвестиции могут быть очень эффективными, они ликвидны, их легко пополнять и отслеживать прибыли и убытки.

Чтобы сократить вероятность убытков, нужно правильно выбирать «своих» трейдеров, основываясь на открытой информации о результатах их деятельности. Вы можете просмотреть наш рейтинг ПАММ-счетов, чтобы узнать побольше об инвестировании в эту область. В табличке годового учета нужно отмечать свои ежемесячные успехи или поражения на финансовом рынке, суммировать деньги, которые вы откладываете на инвестиции.

В этом случае результаты управления финансами будут наглядными, станут мотивацией на более активную инвестиционную деятельность. Попробуйте совместить наши советы, как добиться максимальной эффективности семейного бюджета, с рекомендациями по ведению годового инвестиционного баланса, и вы сами удивитесь результатам.

pasprofit.ru

Как составить семейный бюджет на месяц

Семейным бюджетом принято называть данные о планируемых доходах и расходах семьи в конкретном временном отрезке. Удобнее всего планировать будущие расходы и доходы семьи на месячный период. Разработка бюджета семьи должна быть закончена за несколько дней до начала месяца.

Согласитесь, пока нет ничего сложного в том, как составить семейный бюджет на месяц. Таблица – самый удобный способ занесения данных. После составления бюджета необходимо только заносить все траты в соответствующие ячейки.

Разработка таблицы семейного бюджета

Лучше всего пользоваться одной из электронных таблиц типа Excel, поскольку, как показывает опыт, придется часто делать исправления и корректировки, отвечая на вопрос: «как экономить семейный бюджет».

Таблица, написанная вручную, к концу месяца будет напоминать китайскую грамоту. Хотя, если вас это устраивает, можно писать таблицу от руки.

Сначала таблицу разбиваем на пять столбцов. Первый столбец – порядковый номер, второй – название статьи, третий – планируемая сумма, четвертый – фактическая сумма (желательно ее также разбить на столбцы понедельно). Пятый столбец отводим под разницу между планируемой и реальной суммой доходов и расходов.

После этого необходимо в столбце «Название статьи» указать планируемые доходы семьи, процент экономии (идеально – 20% от дохода), далее – периодические расходы (на квартиру, за использование телефона, оплату детского сада, транспортные расходы, кредиты).

Потом учитываются непериодические расходы – на питание, ведение хозяйства, оплату врачей и лекарств, обслуживание автомобиля. В конце вписываем расходы, которые происходят реже всего – покупка одежды, техники, расходы на приобретение подарков, организацию праздников, проведение отпуска и непредвиденные расходы (они должны составлять не более 5% от дохода). Последнюю строку оставляем для подведения итогов.

Заполнение таблицы

Теперь мы можем приступить к тому, как экономить семейный бюджет.

Таблица должна заполняться реальными цифрами (случайные планируемые заработки в нее вписывать не стоит).

В Пункте 1 необходимо указать все доходы, которые получит семья в следующем месяце (зарплата, пенсия, сумма дивидендов и прочих поступлений).

В Пункте 2 указывается планируемое сбережение «на черный день». В идеале необходимо откладывать не менее, но и не более двадцати процентов от совокупного дохода семьи. Обходить эту статью нельзя, поскольку в другом случае вся затея является бессмысленной.

В пункте 3 указываются регулярные месячные платежи.

Мы перечислили их выше, поэтому возвращаться к тому, какими они бывают, мы не будем. Скажем только, что мы описали общие статьи регулярных расходов.

Если у вас есть другие периодические расходы – впишите и их, чтобы в ответе на вопрос о том, как сэкономить семейный бюджет, таблица дала правильный ответ.

В пункте 4 необходимо указать те расходы, которые присутствуют постоянно, из месяца в месяц, но их величина постоянно меняется. Это также существенная статья в том, как сэкономить семейный бюджет на месяц. Таблица без этого раздела также не имеет смысла, поскольку обеспечение жизнедеятельности занимает существенную статью в расходах семьи.

В пятом пункте указываются суммы расходов, не являющихся регулярными. Сюда относится покупка автомобиля, мебели, техники, подарков, оплата кафе и так далее. Кроме этого, сюда необходимо включить также и непредвиденные расходы (отведите под них пять процентов от дохода).

Последняя строка – подбитие итога. Если ваша таблица заполнена вручную, вооружитесь калькулятором и подбейте итог. Теперь вы знаете, как составить семейный бюджет на месяц. Таблица просто и доступно показывает рациональность трат. Если в строке «Итого» у вас оказался позитивный результат, то есть запланированные деньги еще остались, значит, вы тратите деньги экономно и можете откладывать некоторую сумму на непредвиденные покупки.

Если же у вас получился отрицательный результат (перерастрата), также огорчаться не стоит, просто необходимо некоторое сокращение расходов в пункте 5.

Может, вы слишком много отдали под проведение праздников и посещение ресторанов. Ни в коем случае не касайтесь статьи расходов «Непредвиденные расходы».

Если же после пересмотра расходов результат остается отрицательным, значит, ответ на вопрос как составить семейный бюджет на месяц, таблица даст только после пересмотра данных, указанных в пункте 4. Может, вы много денег тратите на еду, или просто необходимо отказаться от слишком частого и не всегда нужного использования личного автомобиля.

Если же и это не помогает, обратитесь к пункту 2 и сократите отложенные средства до 10% (но не меньше).

novatiks.ru

доходы и расходы семьи (таблица и презентация)

Принципы планирования в вопросах домашней экономии должны прививаться детям со школы – с первых презентаций на тему «Семейный бюджет» с таблицей доходов и расходов семьи. Так у учеников формируется общее понимание политики индивидуального и семейного бюджетирования, привычка распоряжаться средствами дисциплинировано и организовывать учёт поступлений и трат финансов. Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Содержание статьи

Принципы ведения семейного бюджета: доходы и расходы семьи в таблице

У желающих дисциплинированно работать с семейным бюджет, путём ведения таблицы в Excel, как минимум, два пути.

- Первый путь – скачать какой-нибудь готовый вариант в интернете и попытаться адаптировать его под домашние нужды. Среди самых популярных – относительно простая таблица, которую при этом и вести просто и в которой все поступления и траты в течение месяца и года находятся перед глазами. С учётом того, что для сложного экономического учёта часто не хватает времени, сил, мотивации и т. д., простота этого варианта становится его преимуществом.

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе». - Второй путь – самостоятельно составить такую таблицу, в которой можно собрать всё самое лучшее и нужное, применив те методические рекомендации, которые понравились в различных техниках экономии. В этом случае такая таблица должна отражать особенности выбранных систем бюджетирования. Например, взяв за основу предыдущий «простой» вариант, можно добавить табличное выражение метода «Шести кувшинов». Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть. Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе». Пример адаптации методов «6 кувшинов» и «4 конверта» под табличный учёт

Метод «6 кувшинов» заключается в том, чтобы все доходы распределить согласно следующим потенциальным расходам:

- 55% – первая и основная часть, из которой «погашаются» все повседневные траты, включая налоги, продукты, транспорт и аренду.

- 10 % – нестандартные покупки, выходящие за рамки повседневных: старый коньяк, спонтанное путешествие к морю на выходные, дорогой альбом и др.

- 10 % – инвестиции, которые только откладываются, но не тратятся (если с этих инвестиций путём получения процентов возникает денежное поступление, то его тоже нужно учитывать в доходной части).

- 10 % – образовательный фонд, который нужно тратить на собственное образование или образование детей.

- 10 % – личных запасов бюджета, предназначенных для крупных покупок (телевизор, дача и т.д.).

- 5% – последний «кувшин» – фонд подарков или благотворительности, деньги из которого расходуются на дни рождения, свадьбы и т.д.

Для объединения этого метода экономии с таблицей следует сделать 6 основных расходных колонок, каждую из которых можно по желанию разделить на составляющие.

Например, пятипроцентную можно «расписать» ещё на три-четыре: день рождения родственников, дни рождения друзей, свадьбы, материальная помощь нуждающимся.

Метод «4 конвертов» предполагает выделение средств из общего дохода:

- сначала на постоянные расходы (телефон, квартплата, коммунальные услуги и т. д.) – в том объёме, который необходим для покрытия этих трат;

- затем в объёме 10-20 % от общих поступлений – на крупные покупки в будущем;

- наконец, оставшаяся сумма делится на четыре реальных или условных конверта, каждый из которых – это максимальная сумма, доступная для трат в течение одной недели.

При адаптации такого метода в таблице рисуется шесть колонок, первую из которых уже нет нужды расписывать подробно, поскольку эти деньги сразу расходятся по актуальным статьям расходов. Но если денег в колонках «конвертов» регулярно не хватает до начала следующей недели, есть смысл подробнее расписать те затраты, из которых конвертные суммы складываются.

Как быстро разобраться, что важно учитывать в семейном бюджете?

Чтобы быстро, не заканчивая высшей школы экономики, разобраться в том, что значимо для повседневного учёта, можно изучить правила семейного бюджета: доходы и расходы семьи в презентации, подготовленной учителем экономики (Чиненко Е.С.), который всё это уже знает. Эту же презентацию можно использовать для информационных уроков в старших классах школ.

Автор классифицирует все виды семейных доходов по факторам производства:

- наёмный труд соотносится с заработной платой;

- предпринимательство и вложенный в него собственный капитал – с прибылью собственника;

- природные и земельные ресурсы – с рентой;

- денежный капитал – с процентом.

Далее подробно и с пояснениями расписывается структура расходования денег для семьи, которая предполагает разделение на обязательное и произвольное. Все эти показатели сравниваются со структурой финансирования средней американской семьи и аналогичными бюджетными статьями в российских семьях в разные периоды.

В качестве одного из ориентиров составления бюджета автор приводит закон Энгеля. Согласно ему, с ростом доходной части семьи относительная доля затрат на питание уменьшается, а на удовлетворение нематериальных (культурных) нужд увеличивается.

Поэтому, если в семье планируется рост материального благополучия, предполагаемые траты на кино, театры, туристические поездки, нестандартные проведения празднований и т.д. должны будут возрасти.

В презентации можно пройти и познавательный тест из 12-ти вопросов с интригующим названием «Как вам стать миллионером?». В качестве результата приводится три варианта стратегии, где наименьшее число набранных баллов предполагает путь через удачный брак, наследство или лотерею. Домашним заданием (если презентация демонстрируется в классе) становится предложение рассчитать рациональный бюджет школьника самостоятельно.

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com