Семейный бюджет таблица – Таблица расходов и доходов семейного бюджета в Excel

реальные советы, таблица семейного бюджета

Обновлено

Как сэкономить семейный бюджет: таблица семейного бюджета

3 (60%) 2 голос[ов]

У многих людей иногда возникает вопрос, почему некоторые свой отпуск проводят на юге, а другие могут себе позволить только шашлыки на даче? Или почему при одинаковых доходах один покупает уже вторую машину, а другой ездит на автобусе?

Дело не в богатых родственниках или случайном выигрыше в лотерею. Скорее всего, причина в умении считать заработанные деньги и тратить их. Как правильно сэкономить семейный бюджет?

- Содержание

- Советы как сэкономить семейный бюджет

- Как сэкономить семейный бюджет таблица

- Как планировать семейный бюджет на месяц

- Как сэкономить семейный бюджет на продуктах

- Как сэкономить семейный бюджет программа

Советы как сэкономить семейный бюджет

При достаточном заработке деньги все равно куда-то улетают? Это значит только одно – в жизни завелись неправильные привычки, на которые тратятся средства из семейного бюджета. Советы по экономии домашних финансов помогут выявить «паразитов».

Как научиться планировать семейный бюджет?

- Всегда планировать доходы и расходы. Знание точных цифр поможет в экономии.

- Отказаться от кредитов. Исключением могут быть только займы для работы, например, на машину или на развитие бизнеса.

- Завести копилку. Речь не о «свинке» для сбора мелочи, а о том, что нужно научиться откладывать 10% от своих доходов на непредвиденные расходы. Это поможет скопить приличную сумму на покупку чего-то масштабного.

- Покупать подарки заранее. Это хороший совет для тех, кто привык собираться в гости в последний момент. Зачастую приходится брать первое, что попалось на глаза, так как времени на выбор совсем не осталось.

- Не поддаваться эмоциям. Перед покупкой чего-то очень важного, следует хорошо подумать – а так ли это необходимо на самом деле?!

- Разделить все траты по группам. Здесь имеются в виду деньги на «еду», «транспорт», «бытовую химию», «косметические товары», «коммунальные платежи», «расходы на связь» и так далее. После можно проанализировать и подкорректировать получившиеся цифры.

- Отказаться от ненужных мелочей. Перекусы на ходу, журналы в дорогу, вода из автоматов – все это крадет немалые средства из семейного бюджета.

- Самостоятельно готовить обед на работу. Как правило, домашняя еда обходится дешевле, нежели в «общепитах». Если нет никакой возможности есть дома, тогда необходимо заложить эти расходы в семейный бюджет.

- Покупать всегда качественные вещи. Не стоит экономить на хорошей одежде, обуви или электронике и бытовых приборах. Чаще всего цена – гарантия того, что предмет прослужить дольше.

- Пользоваться концентрированными средствами в домашнем хозяйстве. Несмотря на свою цену, концентраты стиральных порошков, кондиционеров и других различных средств служат гораздо дольше и позволяют тем самым экономить на покупках.

Придерживаясь этих правил, можно сэкономить достаточно денег на покупку чего-то дорогостоящего или на путевку в жаркие страны, к примеру.

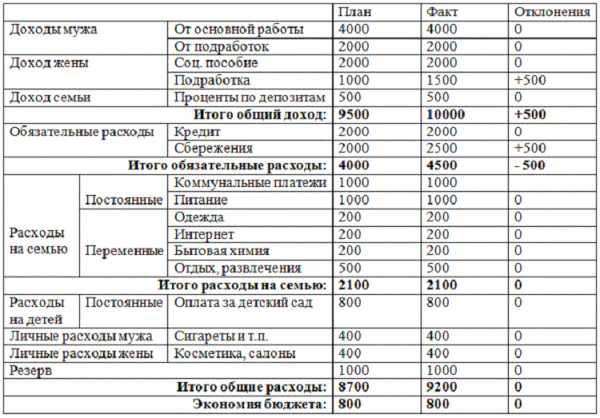

Как контролировать семейный бюджет с помощью таблицы?

Как правильно вести семейный бюджет, чтобы сэкономить? Первое, что приходит на ум, когда нужно что-то рассчитать, – это взять тетрадь с ручкой. Можно конечно и самому расчертить таблицу, но удобнее будет воспользоваться сервисами Microsoft и оформить свои расходы в Excel.

Как составить семейный бюджет? Для начала нужно четко для себя решить — для чего экономить.

Основная задача, рассчитанная на срок до 5 лет (среднесрочная) – сокращение неважных расходов, чтобы приобрести что-то значимое, например ноутбук или профессиональный фотоаппарат.

Цель может быть также краткосрочной – на выплату каких-то небольших долгов, или долгосрочной – погашение ипотеки или покупка жилья.

Следующий шаг – учет всех доходов на семью. Сюда можно отнести заработную плату, алименты, пособия, пенсию и прочие.

Также следует внести в таблицу все предполагаемые расходы – постоянные и переменные. Здесь необходимо учитывать желания всех членов семьи, чтобы не возникло никаких недоразумений. Пример такой таблицы (приведенные ниже данные за стандарт считать не нужно):

Ведение таких таблиц поможет выявить совершенно ненужные траты и соответственно сэкономить семейный бюджет.

Как планировать семейный бюджет на месяц?

Чтобы в конце месяца не возникло необходимости занимать деньги у соседей или друзей, необходимо следовать простым, но очень важным правилам.

1 правило. Отложить часть дохода в копилку!

Самое первое, что нужно сделать, когда пришла зарплата – отложить минимум 10% и не тратить ни под каким предлогом. Это семейный капитал, который с каждым месяцем будет только расти.

2 правило. Научиться понимать разницу между важными расходами и второстепенными.

Для этого составить список из постоянных трат (квартплата, телевидение, интернет, связь и др.) и некоторых переменных (питание, бензин, бытовая химия и косметические товары и т.д.). Все это разместить в порядке значимости – от самых важных, до тех, без которых можно обойтись.

3 правило. Обязательно оставить некоторую сумму на непредвиденные (5-10%) и плановые расходы.

Здесь имеются в виду покупки, которые не являются постоянными или переменными, но также необходимы в этом месяце. Примером может быть покупка подарков.

4 правило. Всегда считать оставшиеся после распределения средства.

Эти «лишние» деньги можно пустить на расходы из категории «хочу».

5 правило. Придерживаться политики экономии и оптимизации расходов.

Это означает, что нужно избавляться от лишних растрат и научиться приобретать товары за меньшие деньги. Для этого отлично подойдут распродажи или акции, а также отказ от вредных привычек – главных пожирателей семейного бюджета.

Как сэкономить семейный бюджет на продуктах?

Продукты питания забирают львиную долю всех доходов. И снижение цен на них в ближайшее время не предвидится. Поэтому стоит научиться экономить на этой статье расходов. Начать можно с первого же похода в магазин.

- Предварительно составленный список продуктов поможет сэкономить кровно заработанные деньги. Хорошо, если в семье есть разработанное меню на неделю, тогда расписать необходимые покупки будет несложно.

- Если закупать продукты сразу на неделю, можно избежать незапланированных трат.

- Не следует брать детей за покупками, так как это может повлечь за собой дополнительные расходы не по списку.

- Хороший повод сэкономить – отказ от полуфабрикатов. Они стоят дороже самостоятельно приготовленных блюд. Кстати, это касается и хлеба с колбасой в нарезке.

- Смотреть на нижние полки в магазинах – хорошая привычка. Именно там, как правило, стоят самые дешевые товары.

Поможет сэкономить и правильная «политика» на кухне. Для каждого сезона есть свои блюда – например, зимой можно отказаться от салата из свежих огурцов и помидоров в пользу капусты и моркови.

А дорогую форель можно заменить на не менее вкусную, но недорогую, горбушу. Можно обратить свое внимание на субпродукты, они также питательны, как и мясо, но гораздо дешевле.

Хорошей привычкой для хозяйки может стать заготовка продуктов впрок. Например, зелень, если ее нарезать и заморозить, отлично пролежит в таком виде некоторое время и всегда сможет радовать своей свежестью.

То же самое можно сделать и с овощами, ягодами и самостоятельно приготовленными пельменями и котлетами. Всегда удобно достать домашний полуфабрикат и приготовить из него ужин.

Иногда в сети можно найти бюджетные рецепты, которые можно сохранить для себя и включить в свое недельное меню. Это лишний повод просмотреть тематические сайты и порадовать домочадцев новыми блюдами. Для этой же цели могут подойти и кулинарные передачи.

И самое главное правило, которое поможет не выбрасывать деньги на ветер – грамотное хранение продуктов в холодильнике. Своевременно выбрасывать испортившуюся еду, складывать сырые и готовые блюда в отдельные контейнеры с крышками, а также разделять мясо, овощи и различные колбасы по специальным отсекам холодильника. Эти несложные принципы помогут дольше сохранять продукты и экономить семейный бюджет.

Как сэкономить семейный бюджет с помощью программ?

В эпоху стремительного развития различных современных устройств, можно выбрать прекрасного помощника в ведении домашнего бюджета в виде готового сервиса – Дребеденьги, Finance PM или другую. Удобнее, если у выбранного варианта будет не только сайт, но и мобильное приложение, которое всегда под рукой.

Как можно сэкономить семейный бюджет с помощью домашнего компьютера? Существуют бесплатные программы, такие как «Домашние финансы 1.0.2.10» или «ДомФин», и платные — Family 11, AceMoney, MoneyTracker и другие.

Вести с их помощью бухгалтерию очень удобно, так как не нужно что-то выдумывать и производить много манипуляций. А при наличии постоянного доступа к интернету все становиться гораздо проще, если пользоваться мобильной версией такого приложения.

Если доходы оказались меньше расходов, нужно научиться контролировать и то и другое. Чтобы в конце месяца не перейти на сухари да воду, стоит завести привычку раскладывать свой бюджет по полочкам и вести учет всех покупок.

Шабанова Ольга, копирайтер на

Etxt.ru.foxyforex.ru

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

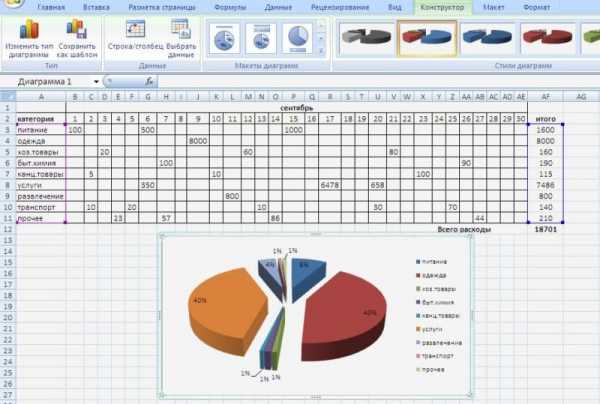

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

exceltable.com

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

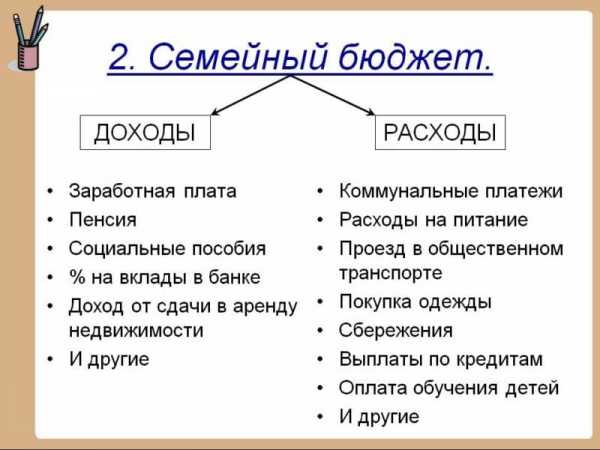

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

Бюджет семьи: как распределять семейный бюджет, доходы и расходы семьи, таблица

Ни одно государство не может обойтись без экономики. Семья – это маленькое государство со своей территорией, жителями, правилами и законами. Поэтому семейный бюджет – экономика семьи.

Однако многие негативно относятся к планированию своих финансов и не считают нужным составлять домашний бюджет. Происходит это из-за ошибочного мнения, что ежемесячно составленный семейный бюджет стремится урезать покупки и развлечения, и в целом лишает всех радостей жизни. На самом же деле ведение семейного бюджета имеет совсем иную цель.

Семейный бюджет

Любой бюджет связан с балансом. Семейным бюджетом называется сумма всех доходов и расходов семьи за определенный период. Так вот, когда планирование семейного бюджета отсутствует, невозможно назвать точные цифры доходов и расходов, следовательно, нельзя отслеживать ненужные покупки. Это приводит к дисбалансу, когда расходы превышают доходы. Деньги тратятся нерационально, появляются долги, становится трудно или совсем невозможно откладывать средства на что-то необходимое.

Поэтому важно знать, как планировать семейный бюджет. Бюджет показывает, сколько денег у вас есть и как тратятся эти средства. Это один из самых важных инструментов построения успешного финансового будущего, поскольку он помогает вам максимально эффективно использовать свои деньги. Бюджет дает людям чувство контроля над своими деньгами. Также можно выработать способы экономии семейного бюджета. При этом каждый член семьи может получать ощутимую выгоду.

Как распределять семейный бюджет? Существует три основных инструмента для создания и мониторинга бюджета семьи.

- Тетрадь и ручка. Это самый простой метод составления бюджета, а также самый дешевый вариант. Вам нужно просто записывать все источники дохода и все свои расходы в отдельную тетрадочку, а в конце месяца все подсчитать и сравнить полученные цифры. Если есть баланс, значит все в порядке.

- Электронная таблица. Самой популярной электронной таблицей для планирования бюджета является Microsoft Excel. В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты.

- Специальные программы. Существуют бесплатные и платные веб-программы, разработанные специально для ведения домашней бухгалтерии. Такими программами можно пользоваться с компьютера или мобильных устройств. Они позволяют группировать ваши расходы по категориям, предлагают удобные отчеты и диаграммы для анализа данных, предупреждают о перерасходах, хранят ваши данные под надежной защитой. Некоторые программы можно синхронизировать с кредитными картами и расчетными счетами.

Стратегии и методы планирования бюджета различаются по всем направлениям в зависимости от пользователя. То, что работает для студента первого курса, вряд ли подойдет для пенсионера. Но есть пять основных шагов в создании бюджета. Все они важны, потому что они опираются друг на друга, помогая вам разумно организовывать свои финансы.

Шаг 1: Постановка целей

Экономия семейного бюджета зависит от правильно поставленных целей. Существует два типа финансовых целей: текущие и долгосрочные. Текущие (первичные) цели сосредоточены на использовании ваших денег сегодня, в то время как долгосрочные (вторичные) цели касаются экономии и расходов в течение более длительного периода, от года до десятилетий. Оба компонента важны и дополняют друг друга: экономия денег сегодня влияет на то, что вы тратите сейчас, а также на то, сколько у вас будет в будущем.

Текущие финансовые цели включают в себя покрытие текущих расходов. Некоторые из них являются обязательными и включают в себя вашу ипотечную или арендную плату, кредиты, счета за коммунальные услуги, уход за детьми, лекарства, питание, мобильный телефон и интернет, хозяйственные товары. К вторичным целям можно отнести сезонную одежду, ювелирные изделия, обеды в ресторанах, походы в театр, кино, на концерты, отпуск. Долгосрочные финансовые цели могут также включать пенсионные сбережения, инвестиции и благотворительные пожертвования. Если у вас есть долг, его погашение может относиться как к текущим, так и к долгосрочным целям. Текущие платежи необходимо погашать для поддержания финансовой стабильности. А если имеющийся долг не требует немедленной выплаты, то нет необходимости оплачивать его заранее, будет более рационально отнести его к долгосрочной цели.

Шаг 2: Подсчет доходов и расходов

После определения ваших финансовых целей вам нужен план их достижения. Для этого необходимо оценить свой доход и расходы. Поскольку доход у большинства людей поступает ежемесячно, то и бюджет целесообразно составлять на месяц. Таблица семейного бюджета на месяц готовая дана чуть ниже в нашем материале.

Начните с составления списка ваших ежемесячных источников дохода, включая зарплату (после уплаты налогов), пособия, алименты, премии и любые бонусы, которые вы регулярно получаете и т. д.

Следующая часть уравнения – ваши расходы, которые делятся на четыре категории: фиксированные, переменные, необязательные и непредвиденные.

Фиксированные расходы – это неизменная сумма, которую вы обязаны регулярно выплачивать, например, арендная плата, кредит, оплата учебы.

Переменные расходы могут меняться из месяца в месяц, но они также обязательно должны быть оплачены. Сюда относятся коммунальные платежи, продукты питания, топливо и транспорт, одежда, бытовые товары.

Необязательные расходы – это дополнительные расходы на отдых и развлечения. Они, конечно, делают жизнь более полноценной, но от них следует отказываться в первую очередь, если вы не можете оплатить счета из первых двух категорий.

Непредвиденные расходы. Фонд для непредвиденных расходов имеет решающее значение для финансовой безопасности. Начните, к примеру, откладывать по 50 долларов в месяц в данную категорию. Через год у вас будет 600 долларов на случай, если сломается коробка передач в автомобиле или холодильник перестанет работать. И это не станет ударом по основному бюджету.

Шаг 3: Анализ

Цель составления бюджета – убедиться, что ваши расходы не превышают доходы. Если же вы увидели, что тратите больше денег, чем получаете, то пора вносить коррективы в экономическую политику вашей семьи. Это вовсе не означает, что нужно начать считать каждую копейку и лишиться всех привычных радостей. Просто нужно вернуться к шагу 2 и посмотреть, на чем можно сэкономить, а от чего вы готовы на время отказаться.

Шаг 4: Внесение изменений

После того, как в течение нескольких месяцев вы будете контролировать свои доходы и расходы, у вас появится четкое видение тех сфер, которые нуждаются в корректировке. Возможно, первоначальная оценка была не совсем верная, или вы забыли включить в список некоторые пункты (например, ремонт автомобиля). Не бойтесь заново пересматривать свой первоначальный бюджет и вносить исправления. При этом всегда следите за балансом приходящих и уходящих средств.

Шаг 5: Четкое следование плану

Чего нельзя допускать при планировании семейного бюджета, так это отступления от плана. Как только вы устранили все изъяны в своем бюджете, старайтесь следовать ему беспрекословно. Однако не думайте, что этот вариант будет служить вам вечно. Следите за ситуацией, проводите периодические обзоры и вносите изменения – и это будет ваш ключ к успеху.

Например, если вы получили незапланированную премию, вы можете увеличить необязательные расходы, а также сбережения. С другой стороны, увольнение или сокращение рабочих часов могут означать сокращение расходов до тех пор, пока вы не восстановите свой доход.

Экономия также должна быть частью плана. Финансовые специалисты рекомендуют иметь такую сумму сбережений, чтобы она покрывала шесть месяцев дохода. Этого будет достаточно для компенсации потери работы или другой чрезвычайной ситуации. Возможно, стоит задуматься об открытии отдельного сберегательного счета и постепенно накапливать на нем необходимую финансовую подушку.

Как сэкономить семейный бюджет: реальные советы

Хочется поделиться некоторыми простыми, но действенными советами, которые помогут понять, как экономить семейный бюджет. Здесь нет никаких секретов. Пожалуй, самый сложный момент – это перебороть себя, избавиться от некоторых плохих привычек касательно траты денег и приобрести новые и полезные. И тогда вы увидите, что экономия семейного бюджета – это легко и доступно каждому.

Совет 1: Избегайте кредитов

Кредиты манят тех, кто хочет быстро и легко получить желаемую вещь. Но не многие задумываются, что в итоге придется переплатить гораздо больше и никакой экономии для семейного бюджета не получится. Более того, иногда случается так, что купленная вещь (например, телефон) уже сломалась, а кредит все еще висит. Имеет смысл брать кредит в том случае, когда приобретаемая покупка будет служить вам гораздо дольше срока выплаты долга (покупка жилья), или если в итоге вы можете заработать, к примеру, для развития бизнеса.

Совет 2: Заведите копилку

Пусть каждый член семьи бросает накопившиеся монеты в копилку. Вы удивитесь, но за месяц там может собраться кругленькая сумма. Без копилки эта мелочь разошлась бы на ненужные покупки, и никто бы ее не заметил. А так можно накопить на что-то полезное или просто иметь запасные деньги на текущие расходы.

Совет 3: Покупайте подарки заранее

Накануне таких крупных праздников как Новый год или 8 марта цены практически на все товары взлетают до небес. Поэтому старайтесь приобретать подарки примерно за месяц до праздников. Так вы не только сэкономите деньги, но и сможете выбрать действительно хороший подарок без очередей и ажиотажа. Этот совет касается и ваших семейных праздников (дни рождения, годовщины, крестины). Ведь если вы задумываетесь о подарке за день до события, у вас нет времени мониторить цены и поэтому приходится покупать хоть что-то за любую стоимость.

Совет 4: Здравый смысл против эмоций

Спонтанные и эмоциональные покупки очень часто оказываются ненужными, а потраченные деньги вернуть уже невозможно. Поэтому научитесь контролировать себя и не бросаться на «якобы огромные» скидки или супер модные вещи. Прежде чем купить, подумайте, действительно ли вам это нужно, или же это будет просто однодневная радость.

Совет 5: Ходите в магазин со списком

Когда вы составляете список дома, в него попадают только необходимые продукты. Тогда в магазине будет проще сориентироваться и купить только то, что нужно. Без списка вы рискуете попасться на маркетинговые уловки и накупить кучу всего ненужного. Вспомните, сколько раз такое уже случалось? Какая уж тут экономия!

Совет 6: Покупайте продукты оптом

Многие продукты можно достаточно долго хранить, поэтому вполне целесообразно покупать их большими упаковками. Сюда относятся крупы, мука, сахар, макароны, растительное масло и т. д. Это правило также касается бытовой химии и средств личной гигиены. Всем известно, что мелкая фасовка стоит дороже и быстро заканчивается, поэтому приходится чаще ходить в магазин и тратить больше.

Совет 7: Качество превыше всего

Качественные вещи стоят дорого, но и служат они гораздо дольше. Возьмем для примера пару сапог. Если вы купите дешевые сапоги плохого качества, вы рискуете не относить их даже один сезон. Придется либо нести их в ремонт, либо покупать новые. А это лишние затраты. Дорогие и качественные сапоги смело можно носить несколько сезонов и не иметь никаких проблем. Более того, дешевые вещи могут нанести вред здоровью, а это уже другая статья расходов. Поэтому выбирайте качество во всем (одежда, обувь, продукты, косметика, техника), дабы не пришлось платить дважды.

Такие простые советы научат вас, как вести семейный бюджет и при этом иметь все необходимое для полноценной жизни.

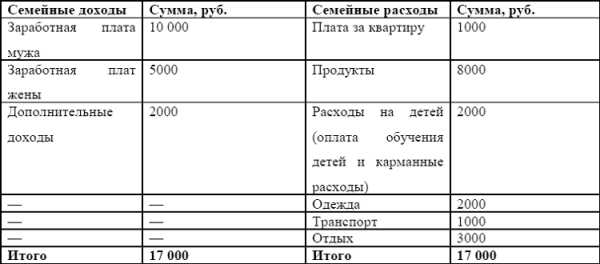

Планирование семейного бюджета: бюджет семьи на месяц в таблице

В начале статьи мы уже говорили о том, как составить бюджет семьи. Вы вправе выбирать самый подходящий для вас способ. Как правило, удобнее всего распределить семейный бюджет на месяц в виде таблицы. Вот один из возможных вариантов:

«Семейный бюджет, доходы и расходы семьи, таблица»

| ДОХОДЫ ЗА МЕСЯЦ | ||

| Запланированные | Реальные | |

| Муж | 45 000 | |

| Жена | 20 000 | |

| Прочие | 10 000 | |

| РАСХОДЫ | ||

| Фиксированные | ||

| Кредит | 5 000 | |

| Аренда | 10 000 | |

| Учеба | 10 000 | |

| Переменные | ||

| Коммунальные платежи | 5 000 | |

| Детский сад / школа | 5 000 | |

| Продукты | 6 000 | |

| Транспорт | 5 000 | |

| Одежда | 4 000 | |

| Бытовые товары | 2 000 | |

| Необязательные | ||

| Развлечения | 2 000 | |

| Отпуск | — | |

| Непредвиденные расходы | 3 000 | |

| ИТОГО | ||

| Доход | 75 000 | |

| Расход | 57 000 | |

| Остаток | 18 000 | |

Сначала заполните колонку запланированных доходов и расходов, а в течение месяца заполняйте колонку реальных выплат. В конце месяца подведите итоги и посмотрите, все ли вас устраивает. Здесь приведены примерные строки расходов, вы же добавляйте то, что вам нужно, или убирайте лишнее.

Планирование бюджета семьи: преимущества

Сделав решительный шаг навстречу контролю над своими финансами, вы непременно получите выгоду. Если вы научитесь, как правильно вести семейный бюджет, вы окажетесь в гораздо лучшем финансовом положении, чем сейчас. Бюджет действительно работает, потому что он:

- Показывает ненужные траты. Спланированный бюджета проливает свет на те области, которые многие люди не замечают в повседневной жизни.

- Расставляет приоритеты. Бюджет позволяет людям смотреть на общую картину своих привычек тратить деньги и устанавливать новые приоритеты, чтобы выжать максимум из своего денежного потенциала.

- Создает новые привычки. Когда люди получают более четкое представление о том, как они используют свои деньги, это позволяет им перераспределять расходы в разных категориях и более сознательно относиться к ненужным расходам.

- Снижает стресс. Финансы – одна из главных причин стресс. Когда есть чувство контроля над приходящими и уходящими деньгами, вместо стресса появится чувство безграничных возможностей.

- Образовывает. Наличие бюджета позволяет людям взглянуть на деньги как на инструмент для достижения целей. При этом мировоззрение меняется и фокусируется на долгосрочных целях и будущих потребностях.

Создание бюджета – это лишь первый шаг. А вот поддержание бюджета – это когда вы начинаете видеть реальный личностный рост и понимаете, что деньги могут дать вам гораздо больше. Придерживаться бюджета может быть трудной задачей для людей, которые не привыкли устанавливать границы или самодисциплину в своих финансах, поэтому важно поддерживать позитивное отношение к этому процессу. Облегчить его поможет мотивация. Подумайте о том, чтобы откладывать немного денег каждый месяц на отпуск в конце года, и вы будете с нетерпением его ждать.

И последнее, ставьте реалистичные цели. Начинайте постепенно создавать план, который будет работать для вас, вашей семьи и вашего образа жизни. И помните, что чтобы увеличить семейный бюджет, нужно не забывать и про инвестирование. В Калькуляторе вкладов и инвестиций есть много интересных и прибыльных вариантов.

toolformoney.com

Как составить семейный бюджет, который работает?

Бюджет – это один из наиболее важных финансовых инструментов для любого человека. Любой может выиграть от адекватного бюджета, несмотря на возраст или доход. Даже самый примерный план расходов поможет вам сохранить финансовый баланс, вы сможете избежать ловушки, когда тратите больше, чем зарабатываете. Но довольно расхваливать финансовое планирование. Вот как составить личный бюджет.

1. Оцените свое финансовое состояние

Первый шаг в создании бюджета – это понять, что у вас есть сейчас. Посмотрите на ваши банковские счета, кредитные карты, долги, спрятанные в матрасе деньги и любые источники дохода.

Кроме того, по крайней мере один месяц вы должны отслеживать все свои расходы, чтобы понять, куда же уходят деньги. Если же вы последите за своими деньги два или три месяца, у вас будет больше представления о тенденциях.

Нужно следить и за наличными, которые вы тратите, а также за покупками с помощью кредитных и дебетовых карт. Каждый вид расходов нужно вносить в определённую категорию. Для записи расходов и доходов вы можете использовать простой блокнот или специальное приложение.

2. Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

3. Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели. Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний. Свои финансовые цели стоит добавить в бюджет.

4. Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи. Важно реально оценивать потребности.

.jpg)

Скачать файл для печати.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

5. Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

6. Откладывайте деньги автоматически

Если у вас проблема со сбережением денег, лучший способ добиться того, чтобы деньги сберегались, сделать это автоматически. Вы можете установить автоматический перевод денег на ваш сберегательный банковский счёт. Это отличный способ, который не позволит вам потратить деньги, которые вы должны сберечь.

Вы можете запланировать, чтобы эти переводы происходили в любое удобное для вас время. Лучше всего, чтобы переводы были примерно тогда же, когда вам приходит зарплата или другие платежи.

Чем быстрее деньги окажутся на сберегательном счету, тем менее вероятно, что вы их потратите.

7. Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него. Составление бюджета – это важно, но ещё важнее использовать его.

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

8. Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

9. Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

10. Выучите силу слова «нет»

Если вы соблюдаете бюджет, то вам придётся множество раз сказать «нет». Возможно, вам придётся отказаться от любимого фастфуда, похода в кино или на ланч с коллегами.

Составить бюджет – это прекрасно. Но он становится бесполезным, если вы его не придерживаетесь.

11. Отложите деньги на развлечения

Кто сказал, что бюджет должен быть невесёлым? Убедитесь, что вы включили в конец списка расходов такую графу как «деньги на веселье». Это небольшая часть вашего дохода, которую вы можете потратить на всё, что угодно.

Если у вас будет немного денег на дополнительные расходы, придерживаться бюджета станет немного проще. Научитесь радовать себя время от времени с помощью этих денег (но не тратьте больше денег, чем вы отложили).

Источник: блог Good Financial Cents

Читайте также:

Kakebo: как уже 100 лет контролируют семейные финансы в Японии

www.sravni.ru

как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

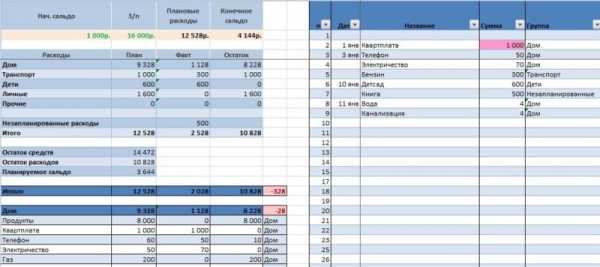

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

beautyladi.ru

таблица доходов и расходов семьи

Экономия семейного бюджета – это актуальная тема практически для каждого из нас, постольку, поскольку намного разумнее накопить денег, чем влезать в долги и брать банковские кредиты. Ведь вести личную бухгалтерию не так просто, как кажется на первый взгляд, а экономия личных средств помогает оптимизировать расходы и доходы. Наиболее эффективный способ оптимизировать свои расходы – это вести журнал расходов и доходов, для этого можно использовать один инструмент – таблицу Excel. Правда, далеко не все знают, как правильно вести семейный бюджет в Excel, попробуем разобраться в этой теме.

С чего начать

В первую очередь, если вы интересуетесь вопросом, как вести учет расходов и доходов дома, то должны учитывать один важнейший факт, только один из всей семьи должен заниматься вопросами финансов и распределять денежные средства на нужды всех членов семьи. Соответственно, первый шаг, с которого нужно начать планирование бюджета – это обсуждение личных потребностей каждого члена семьи. Если этот вопрос решить не удастся, то соответственно, ни о каком учете и экономии речи быть не может. Деньги любят счет, а если быть точнее, в данном случае – учет.

Кстати, если у вас большая и дружная семья, то контролирует доходы и расходы будет в разы сложнее, потому что далеко не все члены семьи готовы будут подержать такую идею. Но на самом деле без домашней бухгалтерии навести порядок в финансовых вопросах практически невозможно, поэтому все же первостепенная задача замотивировать всех членов семьи, и убедиться в необходимости вести журнал.

Как установить таблицу Excel

Даже если вы не являетесь уверенным пользователем интернета, установить на свой компьютер таблицу Excel будет достаточно просто. Инструкция будет выглядеть следующим образом:

- в меню своего компьютера найдите папку Microsoft Office, в ней откройте программу Microsoft Excel;

- после того как откроется таблица, нажмите кнопку «Файл»;

- в меню выберите строку «Создать»;

- в открывшемся окне из левого столбика выберите ссылку «Бюджеты»;

- среди предложенных вариантов нужно найти «Семейный бюджет на месяц»;

- нажмите кнопку «Загрузить».

Собственно это все, таблица для вашего учета готова. Как видно в ней уже есть несколько строк, которые вы можете легко корректировать, то есть, удалить ненужные вам статьи расходов и добавлять новые. Чтобы провести это действие достаточно навести курсор мыши на строку, нажать на нее, затем нажатием кнопки Backspace удалить ненужную вам статью расхода, и на клавиатуре набрать необходимые значения.

Впрочем, как пользоваться таблицей, и как правильно вести учет семейного бюджета, мы разберем чуть позже. Хочется еще сказать, если такая схема для вас кажется слишком сложной, то вы без труда можете скачать готовую таблицу. В интернете достаточно ресурсов, которые позволяет бесплатно скачать таблицу Excel с готовым шаблоном семейного бюджета, для того чтобы найти подходящий для себя вариант, введите в поисковой строке запрос «скачать таблицу Excel семейный бюджет», далее, перед вами стоит задача выбрать наиболее понятный и удобный для себя вариант.

Обратите внимание, что для того чтобы загрузить таблицу в Excel нужен доступ в интернет, кроме всего прочего, перед вами предстанет достаточно много вариантов, из которых вы можете выбрать наиболее интуитивные понятной для себя.

Как заполнить раздел расходы и доходы

Итак, после того как ваша таблица будет готова, перед вами встает новая задача – это правильно заполнить все поля, то есть в каждой семье статьи расходы могут значительно различаться между собой, поэтому для начала подумайте над тем, на что обычно вы тратите свои денежные средства. Кстати, в таблице есть уже готовые варианты, к ним относятся такие статьи, как питание, оплата коммунальных услуг, транспортные расходы, обучение, кредиты, личные нужды, развлечения и другое. То есть, для каждой отдельной семьи нужно создать свой перечень основных расходов.

Совет пользователям программы Excel! Не стоит писать слишком много строк с расходами, чтобы в будущем в них не запутаться, некоторые категории можно объединить в одну, например, вы оплачиваете отдельно такие услуги, как газ электроэнергию, воду, домашний телефон, интернет и прочее, вместе они создают одну категорию – коммунальные услуги.

Кстати, всегда стоит помнить о том, что у каждого члена семьи есть расходы, которые он несет исключительно на собственные нужды, или по-другому – это можно назвать карманные расходы. Обязательно в своем учете нужно это отображать. По сути, свободные средства должны быть у каждого члена семьи, в том числе и у детей, если они достигли хотя бы школьного возраста. Вместе с тем карманные расходы каждого члена семьи должны максимально соответствовать не только его личным потребностям, но и совокупному доходу всей семьи.

Пример таблицы

Вести раздел доходы, конечно же, намного проще, ведь основная задача просто указать в таблице доходы, которые имеет семья. Кстати, к доходу семьи относится абсолютно все денежные средства, которые, так или иначе, попадают в семейный бюджет, например, заработные платы, пособия, алименты, пенсии дополнительный заработок и многое другое.

Именно по такому принципу можно вести семейный бюджет. Таблица доходов и расходов семьи в Excel поможет лишь вам найти ответ на один простой вопрос, который наверняка задает себе каждый – куда уходят деньги. Действительно, найти адекватный ответ на такой вопрос практически невозможно, если вы не будете учитывать все свои доходы и расходы. Однако, даже элементарная таблица в программе Excel не поможет вам полноценно ответить на этот вопрос. Рассмотрим более детально, как понять, на что вы тратите денежные средства.

Кстати, на каждый месяц вам нужен новый учет, а, точнее сказать, отчет. Для этого не обязательно создавать несколько документов достаточно в программе Excel каждый новый месяц начать вести учет с новой страницы. То есть, создайте несколько страниц и на каждый месяц заполняйте новую, спустя определенное время вы сможете провести статистику своих доходов и расходов.

Как правильно распределять денежные средства

Итак, если вы решили вести учет доходов и расходов вашей семьи, значит, вы должны наверняка понимать, на что вы тратите деньги и на что вы их тратите зря, то есть в каждой семье наверняка найдутся расходы, которых можно было бы избежать. Причем даже расходы на такую статью, как питание не всегда оправданы, ведь над вопросом выбора продуктов и составление рациона на всю семью нужно поработать.

Совет! Если вы не можете адекватно ответить на вопрос, куда вы деваете деньги, проведите простой эксперимент: на протяжении двух недель или месяца собирайте чеки из магазинов, чтобы в один момент их внимательно изучить и вычеркнуть, те покупки, без которых вы вполне могли обойтись, посчитайте сумму необдуманных расходов, наверняка, результат вас удивит.

Так, постольку поскольку основная статья расходов каждый семьи – это питание, основная задача каждой хозяйки правильно распределять на нее денежные средства. В первую очередь, есть множество секретов, как сэкономить на питании и при этом не ухудшать качество своей жизни. Если вы можете из ваших расходов извлечь ненужные продукты и иные покупки, то с легкостью сможете экономить на питании при этом, не нанося абсолютно никакого вреда своему здоровью.

Если найти правильный подход, то экономить можно абсолютно на всем. К тому же если вы будете тщательно фиксировать все свои расходы, то спустя определенное время сами убедитесь в том, что тратите денег намного больше, нежели могли потратить, если бы подходили к вопросу расходов более обдуманно. Кстати, не стоит составлять слишком сложную таблицу с многочисленными строками, чтобы не тратить время на ее заполнение.

Кстати, нельзя не сказать о том, что расходы делятся в свою очередь на две категории: плановые и фактические. То есть, на каждый месяц вы можете самостоятельно составить план своих расходов, то есть выделить сумму средств на те или иные нужды, например, на оплату коммунальных услуг, питание, развлечение, кредиты и другие статьи расходов. По мере заполнения таблицы в конце месяца вы сможете увидеть, насколько ваш план был эффективен и требует ли он доработки, особенно если фактические затраты существенно превышают запланированные.

Помимо всего прочего, вы сможете научиться так расходовать свои средства, чтобы по итогам месяца оставаться еще в плюсе. То есть, после оплаты всех своих нужд у вас может остаться сумма свободных средств, которая может быть направлена на накопительный счет в банке или потрачена на что-то необходимое для семьи.

Интересно! На практике есть люди, которые после учета семейного бюджета отказывались от такой вредной привычки, как табакокурение, после того как посчитали сколько в год денег тратят на покупку сигарет.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

znatokdeneg.ru