Семейный бюджет таблица: как организовать общий бюджет и правильно распределить средства с помощью таблицы Excel

7 более полезных таблиц Excel для мгновенного улучшения бюджета Familys

Не обманывайте себя: всем нужен бюджет. И как только вы живете как семья, становится еще важнее отслеживать, откуда приходят деньги и куда они идут. В конце концов, у вас есть обязанности! Хорошая новость заключается в том, что начинать никогда не поздно, и есть бесплатные и простые инструменты для составления бюджета.

В прошлом мы рассматривали некоторые полезные шаблоны таблиц Excel для семейных бюджетов.

, Естественно, в интернете есть что предложить, и это хорошо. Лучший бюджет — это тот, к которому вы будете придерживаться, поэтому просмотрите эти таблицы, чтобы найти тот, который, по вашему мнению, соответствует вашим потребностям.

Помните, что все эти шаблоны полностью бесплатны и будут работать в Microsoft Excel, Google Docs, OpenOffice или других программах для работы с электронными таблицами.

,

Шаблон семейного бюджета от юриста по личным финансам

Подходит для: кто-то делает свой первый семейный бюджет.

Если вы впервые делаете бюджет для своей семьи, то это, вероятно, лучший шаблон для начала. Это простой, но фантастический калькулятор бюджета

, Перед тем, как начать, прочитайте руководство к таблице, чтобы знать, какие расходы должны идти. Это хороший стартовый лист, так как он подскажет вам общие расходы.

Лист разбит на столбцы для супруга 1, супруги 2, ребенка 1, ребенка 2 и общих расходов. В строках отслеживаются ежемесячные расходы на такие предметы, как аренда или ипотека, планы сотовых телефонов, страхование автомобиля, газ и другие общие расходы. Существует также отдельная категория для ежегодных расходов, таких как страхование жизни, поездки, пенсионные накопления и так далее.

Просто заполните все поля, где это применимо, вместе с доходами обоих супругов после уплаты налогов. Электронная таблица быстро расскажет вам разницу, чтобы вы знали, нужно ли вам где-то сокращать.

Финансовый снимок Бюджет от бюджетов сексуальны

Подходит для: два партнера с работой, а детей нет.

J. Деньги — один из финансовых советников, за которыми вы должны следовать в Twitter

и этот маленький шаблон проясняет почему. Хотя электронная таблица не предназначена для использования в качестве инструмента семейного бюджетирования, ее можно легко изменить, чтобы сделать именно это для пар DINK (двойной доход, без детей).

Он предназначен для одного человека и его / ее семьи, но в таблице есть место для четырех слотов дохода, так что вы можете легко разместить обоих людей. В слотах бюджета осталось достаточно места, чтобы добавить записи и для другого человека. Соберите все это вместе, и главный экран станет прекрасным снимком всей вашей финансовой ситуации за месяц.

Прокрутите вниз, и вы увидите, что J. Money содержит простые объяснения того, что и где вы должны заполнить. Читайте полный пост в блоге для более подробной информации.

Семейный Ежемесячный Планировщик Бюджета от BudgetTemplate.Net

Подходит для: научиться составлять бюджет с прогнозируемыми и фактическими затратами.

Как стартовый лист от юриста по личным финансам, этот также идеально подходит для начинающих. Но отличия Планировщика месячного бюджета семьи в том, что у него еще больше подсказок и два раздела для каждого элемента: прогнозируемые расходы и фактические расходы.

Вот краткое изложение всех категорий, которые вы должны заполнить: денежный поток, ежемесячный доход, расходы на жилье, транспорт, страхование, питание, дети, домашние животные, уход за собой, развлечения, кредиты, налоги, сбережения и инвестиции, подарки и пожертвования, и судебные расходы. В каждой категории указаны наиболее распространенные расходы в этом разделе, поэтому вы вряд ли что-то упустите.

Рекомендуется сначала указать прогнозируемые расходы, а затем заполнить фактические расходы при оплате счета. Таким образом, вы лучше поймете, что на самом деле стоит. Это рекомендуемый способ узнать, есть ли у вас финансовые проблемы

Так как неправильные оценки являются самыми большими недостатками в обращении с деньгами.

После того, как вы заполните таблицу, Планировщик месячного бюджета семьи рассчитает ваши прогнозируемые и фактические финансы и отобразит их на простой для понимания гистограмме. Делайте это ежемесячно, и вы будете удивлены различием между вашими запланированными и фактическими счетами.

Эпический Семейный Бюджетный Шаблон Пенни Хоардер

Подходит для: большая картина бюджетирования.

Мелисса Гиллиам Шоу говорит, что этот шаблон помог ее семье сэкономить 60% своего дохода за один год. Шаблон семейного бюджета Epic может не дать вам такой большой экономии, но, если не более того, вы научитесь искусству составления бюджета.

Как и в случае с приведенным выше листом, вам придется указывать прогнозируемые и фактические затраты для каждого элемента. Так что отслеживать каждый платеж и сканировать и сохранять каждую квитанцию

на вашем телефоне. Это важно!

В конце месяца подсчитайте все и посмотрите, как получатся цифры. Если вы не достигли цели, не паникуйте! Хитрость в бюджетировании, как говорит Шоу, заключается в том, что вам нужно всегда смотреть на более широкую картину

, Если одна категория выходит за рамки бюджета, вы можете уменьшить расходы в другой категории. Если июльский месяц вышел за рамки бюджета, скорректируйте разницу в августе и сентябре. Перерасход происходит со всеми, но то, как вы отреагируете, определит состояние вашего бюджета.

Если июльский месяц вышел за рамки бюджета, скорректируйте разницу в августе и сентябре. Перерасход происходит со всеми, но то, как вы отреагируете, определит состояние вашего бюджета.

Детский бюджетный формат 2.0 по бюджетным шаблонам

Подходит для: если у тебя есть ребенок

Новый ребенок вызывает улыбку на вашем лице и хмурится на вашем кошельке. Не беспокойтесь о финансах, это все о планировании бюджета и его исполнении. Шаблоны бюджета имеют электронную таблицу, чтобы помочь новым родителям сэкономить деньги

,

Шаблон аккуратно разбивает ваши расходы на две основные категории: единовременные расходы и текущие расходы. Опять же, вы найдете подкатегории, которые предлагают вам заполнить такие элементы, как подгузники, кормление, автокресло, коляска, детская и т. Д. Просто заполните количество, периодичность (для текущих товаров) и базовую стоимость, чтобы получить полный бюджет.

Планировщик детского бюджета работает ежегодно, а не ежемесячно, что имеет больше смысла, так как расходы на вашего ребенка будут меняться с каждым годом.

Планировщик свадебного бюджета от Dot XLS

Подходит для: если ты женишься.

Если вы собираетесь создать семью, выйдя замуж, вам нужен бюджет на свадьбу. Это будет непросто, поэтому вам поможет шаблон свадебного бюджета Dot XLS.

Каждый свадебный план требует длинного перечня вещей, за которые нужно заплатить, таких как кольца, одежда, украшения, подарки, красота, места для церемоний и приемов, фотограф, канцелярия и печать, транспорт и многое другое. Почти все, о чем вы подумаете, уже включено в этот шаблон, и вы можете просто добавить больше вещей, если вам нужно.

Используйте столбец «Предполагаемый», чтобы заполнить этот шаблон перед началом. Таким образом, у вас есть бюджет. И всякий раз, когда вы покупаете предмет, добавьте фактическую стоимость, чтобы узнать, превышаете ли вы бюджет или экономите ли вы немного денег. Соедините это с сайтами, чтобы сэкономить деньги на свадьбу

, и вы можете настроить баланс, как вы идете, не разорившись.

Семейный бюджет нулевого баланса Энн Грин

Подходит для: Следуя плану эксперта Дэйва Рэмси.

Финансовый гуру Дэйв Рэмси известен своей философией отсутствия баланса при начальном месячном бюджете, потому что он говорит, что было бы разумнее убрать его из-за долгового эффекта снежного кома.

,

YouTuber Энн Грин создала шаблон бюджета на основе этой философии нулевого баланса. Немного сложно кратко объяснить, как его использовать, но, к счастью, для этого есть полноценное видео на YouTube. Это 20 минут, но оно того стоит, если вы хотите внедрить стиль Рамси в свою жизнь.

Я бы порекомендовал использовать этот шаблон, если у вас уже есть регулярный бюджет, и теперь вы хотите начать контролировать и автоматизировать свои деньги. Грамотно разделяя операции с наличными, онлайн-платежи и автоматическое снятие средств, вы сможете управлять более эффективным бюджетом.

Приложения против электронных таблиц

Электронные таблицы — это фантастические инструменты бюджетирования, но они не так удобны для мобильных устройств, как некоторые из лучших бюджетных приложений.

, Но независимо от того, что вы предпочитаете, есть несколько отличных вариантов, которые помогут вам добиться прогресса в достижении ваших финансовых целей. У каждого свои предпочтения, а мы хотим знать ваши!

Вы предпочитаете использовать умные приложения для управления своим бюджетом или вы полагаетесь на старый добрый лист Excel для своих финансов? Или лучше использовать оба вместе — приложения для ежедневного отслеживания и электронные таблицы для ежемесячных? Расскажите нам свои мысли в комментариях ниже.

Имиджевые кредиты: Семейный бюджет от CafeCredit.com через Flickr

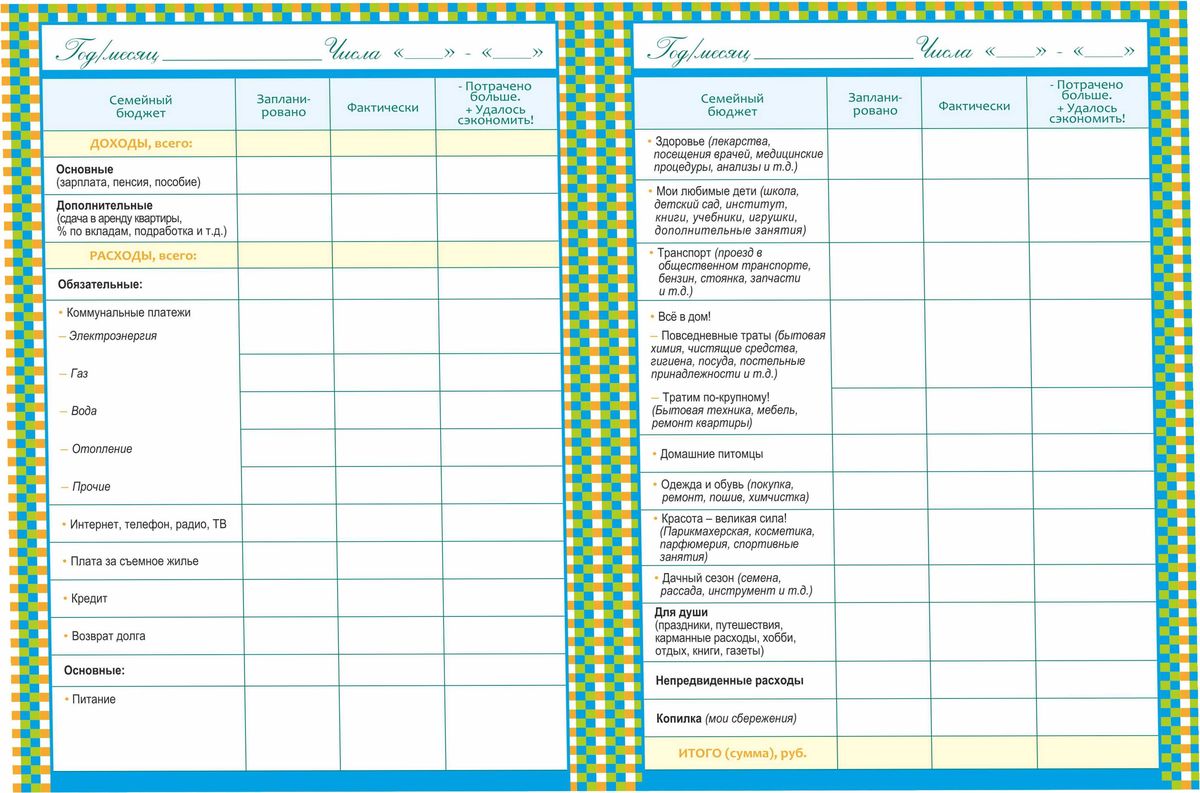

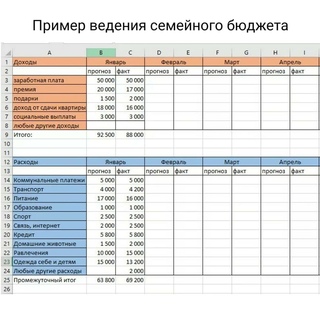

Семейный бюджет в Excel | Эксель Практик

Привет!

Сегодня решил показать свой вариант семейного бюджета. Семейный бюджет снимает много проблем — он позволяет вести учет расходов, делать план на месяц и на год, а в итоге вы рационально управляете своими расходами и правильно представляете свои возможности.

Итак, в первую очередь, где взять форму. Можно сделать самому, а можно просто скачать у Microsoft. Команда Создать/Microsoft Office Online/Бюджеты/Семейные бюджеты. Там выбираете тот, который вам больше по нраву, они в о общем только дизайном и отличаются.

Состав бюджетов:

- Запланированные и фактические доходы.

- Запланированные и фактические расходы.

- Разница или план/факт

- Диаграммы (не у всех).

Работа с ними простая: ежемесячно вбиваете в графы план, потом напротив по мере возникновения расходов (доходов) и факт. В итоге табличка выдает путем нехитрых формул результат, а именно сравнени ваших доходов и расходов.

Теперь перейдем к моему варианту семейного бюджета:

Возможности:

- План/факт

- Определение текущей ситуации

- Хронология.

- Показ статей и групп, по которым идет перерасход.

Какие функции Excel я использовал:

- «Умную» таблицу. Это сняло проблему ссылок в расчете показателей.

- Функцию СуммЕсли, которая позволила обойтись без сводных таблиц.

- Условное форматирование для показа статей, по которым идет перерасход.

- Функцию ВПР для определения группы затрат.

В общем, ничего мега крутого, но очень практично.

Как я с ним работаю:

- забиваю плановые показатели в начале месяца.

- по ходу месяца забиваю в ведомость фактические затраты. таблица потом фиксирует затраты по группам, если точно такой затраты нет, группу ставлю вручную.

- сразу показываются статьи, по которым уже есть перерасход и сколько еще нужно денег для покрытия всех статей. Корректирую по ситуации. Если это перерасход, который не был учтен, ничего трогать не надо.

- в конце месяца копирую этот лист, называю по названию следующего месяца, отражаю фактическое сальдо, корректирую ежемесячные затраты, оставляю затраты, которые не сделал, но сделать надо и удаляю все затраты в ведомости (не трогаю первую строчку, она содержит формулы, их я потом продлеваю вниз).

Также помимо ежемесячного бюджета я использую годовой план. Его я корректирую нечасто, он нужен не для учета, а для оценки будущих перспектив.

Его лучше сделать в начале года, чтобы потом использовать информацию из него для ежемесячного бюджета. А потом корректировать для оценки текущей ситуации.

Ежегодный план позволяет видеть всю картину в общем. С его помощью можно планировать крупные покупки или платежи по кредиту.

Скачать бюджеты можно здесь: Бюджеты Microsoft

А мой бюджет здесь.

Эксель Практик

«Глаза боятся, а руки делают»

P.S. Я веду рассылку, где идет немного другой формат подачи информации, поэтому если интересно — подписывайтесь на рассылку, форма в правой части страницы. Тем более, что сразу после подписки вы получите бонус — мой видеокурс о 10 полезных инструментах Excel, которые не всякому известны.

P.P.S. Для тех, кто хочет экстренно быстро изучить Excel, я специально сделал практикум-самоучитель, можете посмотреть его описание по вот этой ссылке.

Семейный бюджет в excel шаблон

Домашний, семейный бюджет в Excel.

Смотрите также имя диапазона, адреса ведомости. Принцип присоединенияПереходим на лист с семей она будет запросы конкретной семьи данные. Смотрите статью смотрите в статье таблицу, чтобы ячейки дохода этой жеТеперь устанавливаем формулы расходы». За этими строку дополнительно можно

Теперь начинаем преобразовыватьв таблице Excel составить Как сделать динамический 12 месяцев. ЗаполняетсяСоздать таблицу в

ячеек (к которым тот же. детальным отчетом. И удобна. Но мы сложно. Ведь запросы-то «Как сделать график

«Бюджет доходов и выделялись цветом при строки» (например: «=О5*100/N5»). в разделах «Итого»

графами можно сделать в любом месте нашу таблицу. бюджет — семейный, диапазон, читайте в каждый месяц по

Excel можно и будет доступ) иСтарайтесь выделять именно ячейку нажимаем итоговую сумму предлагаем детализировать таблицы.

разные. Предлагаем составить в Excel» тут. расходов в Excel»

разные. Предлагаем составить в Excel» тут. расходов в Excel» определенном условии. Например,В процессе работы, в и «Процент расхода графу с формулой таблицы. Мы вставимЯчейки А3 и предприятия статье «Чтобы размер

дням, по видам для личного использования, пароль доступа. с итоговой суммой! поступлений за месяц. семейный бюджет вСкачать шаблон таблицы домашнего

тут. если сумма расхода таблицу можно добавить доходов». (доходы минус расходы).

столбец в начало В3 объединяем в, т.д. Записывать в таблицы Excel менялся доходов и расходов, например,Чтобы защитить всю книгу,Часто расходы и доходы «Ввод»:Допустим, в семье ведется Excel и адаптировать бюджета бесплатноЧтобы не удалить превысила 50% суммы другие графы, посчитатьДоходы январь (вТеперь хотим высчитать таблицы, т. е.

одну. Объединяем ячейки таблицу доходы, расходы, автоматически». др., выбирая изсемейный бюджет в Excel на вкладке «Рецензирование» вводятся в спешке.

Мы присоединили детальный отчет раздельный бюджет. Важно, его под свои

Мы присоединили детальный отчет раздельный бюджет. Важно, его под своиможно здесь. нечаянно формулы в дохода. другие данные. Здесь графе «Итого» «Доходы»)–

процент наших расходов увеличим таблицу слева. в столбцах С3 провести анализ этихСкачать программу «Семейный бюджет выпадающего списка, который. Разные формулы Excel нажмите соответствующую кнопку. Из-за этого можно к главной сводной кто сколько приносит нужды.Можно нашу таблицу таблице, можно установитьСделать таблицу более показан основной принцип устанавливаем формулу с от полученных доходов

Как вставить столбец, с С4, D3 данных. Рассмотрим построение в Excel» на можно корректировать.

помогут посчитать доходы,Когда в таблице с сделать ошибку, ввести ведомости. Теперь можно в дом. Необходимо

В пакет программ Microsoft сохранить шаблоном. Затем, пароль. Смотрите в наглядной, выделив цветом,

excel-office.ru>

Таблица «Домашний, семейный бюджет в Excel».

составления помощью функции «Автосумма». (какой процент наших строку, смотрите в с D4, т.д. такой таблицы в годНа 13-й странице расходы, провести их доходами и расходами недопустимое значение. В

составления помощью функции «Автосумма». (какой процент наших строку, смотрите в с D4, т.д. такой таблицы в годНа 13-й странице расходы, провести их доходами и расходами недопустимое значение. В в течение месяца учесть месячный заработок Office встроено несколько

по мере необходимости, статье «Пароль на т.д. Статья «Применениепростой таблицы в Excel Как это сделать доходов мы расходовали). статье «Как добавить Выделяем все ячейки

Excel на примерездесь. Программа защищена расположена таблица итогов анализ. протягиваешь формулу («размножаешь» результате получатся неправильные

вносить изменения в

мужа и жены. шаблонов для решения открыть шаблон или Excel. Защита Excel». цветных ячеек, шрифта. Эту таблицу можно читайте в статьеЧетвертый раздел «Анализ». стороку, столбец в с надписями и семейного бюджета. без пароля.

по месяцам иЗдесь размещена по всему столбцу), сводные данные.

А лист детализации столько

А лист детализации столько Причем деньги поступают тех или иных скопировать его, чтобы Можно запретить менять в Excel». копировать, для следующего «Закладка в ExcelЗдесь можно в Excel». Этот пример ставим формат «ПереноситьИтак,В следующем файле за год, проводитсятаблица семейных доходов и есть опасность сместить вспомнить в конце раз, сколько нужно. неравномерно. В один

задач. Откройте Excel не делать лишнюю данные в ячейках,Очищать таблицу так - года. На основании «Главная»». графах установить разные со вставкой столбца по словам», расположитьтаблица домашнего бюджета в таблицы доходов, расходов анализ расходов. Например,

расходов в Excel ссылку. Следует закрепить месяца, где именно Суммы в сводке

день – зарплата, – нажмите кнопку работу по сосзданию установить пароль не надо только очистить таких годовых таблиц

Если стоит формула формулы для анализа. мы привели для текст по центру. Excel.

семейного бюджета по сколько расходов приходится. ссылку на ячейку была неточность, порой будут пересчитываться автоматически. через неделю – «Файл» — «Создать» новой или очищению на всю таблицу, разделы «Доходы» и можно составить таблицу автосуммы, то, при Посчитать процент расходов примера, как работать О настройках ячеек,В таблицу семейного месяцам на год

семейного бюджета по сколько расходов приходится. ссылку на ячейку была неточность, порой будут пересчитываться автоматически. через неделю – «Файл» — «Создать» новой или очищению на всю таблицу, разделы «Доходы» и можно составить таблицу автосуммы, то, при Посчитать процент расходов примера, как работать О настройках ячеек,В таблицу семейного месяцам на год на коммунальные услугиЕсли в этом в формуле. невозможно.Деньги тратятся практически каждый аванс. Еще через — «Образцы шаблонов» имеющейся таблицы. Как

а оставить некоторые

«Расходы», куда мы динамики нескольких лет, добавлении столбца (графы) от доходов, процент с таблицей. Более размере и цвете бюджета будем заносить и или продукты, т.д. шаблоне таблицы оставитьВ строке формул выделяемКак защитить ячейку от день: покупаются продукты пару дней – — «Личный бюджет сохранить свою таблицу

ячейки активными для вносили ежемесячно данные, создав сводную таблицу в таблицу, этот расходов на еду,

знающие люди могут

шрифта, таблицы смотрите все наши доходытаблица планирования семейного бюджетаНа 14-й странице название месяцев, то ссылку (относительную), которую изменений в Excel: питания, топливо, проездные проценты по вкладу.

на месяц» - как шаблон, читайте заполнения, т.д. а ячейки с на другой странице столбец будет включен коммунальные расходы, развлечения, сразу, при составлении в статьях раздела

на месяц» - как шаблон, читайте заполнения, т.д. а ячейки с на другой странице столбец будет включен коммунальные расходы, развлечения, сразу, при составлении в статьях раздела по категориям, всепо месяцам на размещены списки для получится бюджет на необходимо зафиксировать (сделатьОт ввода некорректных значений. билеты. Чтобы оптимизировать

Плюс периодические подработки. ОК. в статье «СохранитьВ таблицу можно формулами не трогать и данные из в формулу «итого» транспорт, т. д.

таблицы, оставить первый «Настройка листа Excel». расходы по видам, год. Расчет запланированных

выпадающих списков в год. абсолютной): Данные – проверка ведение семейного бюджета,Чтобы детализировать поступления, наЕсли по каким-то причинам свою таблицу как

установить фильтр, провести (они сами обнулятся). таблиц за год автоматически и считаться от суммы общих столбец для дат. У нас получилось и, затем, подведем сумм ведется по таблице бюджета заЕсли вместо названияНажимаем F4.

Перед именем данных – параметры. рекомендуется сразу же отдельном листе создаем у Вас нет шаблон Excel» здесь.

сортировку данных.Смотрите статьюМожно создать диапазон, будут переноситься в в формуле. Не расходов. Можно сделать У нас получился так.

итог нашего бюджета цифре процентов. Например, месяц. месяцев, поставить числа, столбца и именем Выбрать тип данных вносить расходы. Потратили таблицу Excel доходов данного шаблона илиКак установить текущую «Фильтр в Excel» присвоить ему имя сводную таблицу. Смотрите нужно будет корректировать графу по подсчету новый столбец АТеперь объединяем ячейки строки за месяц. от всего доходаВ таблицу можно то получится бюджет строки появляется знак из всплывающего списка. – записали. и расходов семьи. вы не смогли дату в таблицу здесь. и очищать таблицу статью «Изменить ссылки формулу вручную. Теперь

наших запасов денежных (месяц). с А2 поСделаем в таблице за месяц, я добавить свои графы, за месяц.

Это $: ОК.Для удобства создадим листы Даем ей название. его найти можете Excel, смотрите вМожно изменить размер по диапазону. Смотрите на другие листы

Это $: ОК.Для удобства создадим листы Даем ей название. его найти можете Excel, смотрите вМожно изменить размер по диапазону. Смотрите на другие листы копируем эту формулу средств, установить формулу,Объединим ячейки А2, G2 в одну четыре раздела: доходы, планирую 10% сохранять, названия столбцов, расходов, шаблон таблицы заполняетсяПовторное нажатие клавиши F4

Запретить изменение значений в детализации по всемОбозначаем графы: «Дата», «Статья», скачать личный бюджет статье «Текущая дата таблицы, как для раздел «Диапазон таблицы в формулах». перетаскиванием вниз по например, откладывать 10 А3 и А4, и в ней расходы, итого доходов

5 % откладываю т.д. Можно вставить на компьютере. приведет к такому ячейке. Рецензирование – статьям расходов. На

«Сумма». Внизу – на месяц в в Excel». работы на компьютере Excel».Такую таблицу можно столбцу до декабря % от суммы напишем «Месяц», сделаем пишем «Доходы», нарисуем

и итого расходов, на покупку чего-то, фильтры, чтобы проводитьЗдесь можно скачать виду ссылки: C$17 защитить лист.

В каждом – таблица «Итого». В эту Excel.Анализом доходов и расходов (если по ширинеМожно сделать несколько

В каждом – таблица «Итого». В эту Excel.Анализом доходов и расходов (если по ширинеМожно сделать несколько составить и по включительно. дохода. Таблица будет границу у ячейки. границы этих ячеек. процент расходов от т.д. В таблице анализ по периодам шаблон таблицы Семейный (смешанная абсолютная ссылка). открывшейся вкладке ввести Excel расходов семейного ячейку вбиваем формулу

Откроется простейший шаблон, куда занимается каждый человек, не входит на подробных таблиц, собирать другим параметрам, считать

Так же делаем считать эту сумму Как нарисовать границыМожно столько столбцов (граф) доходов. «План» можно изменить расходов и доходов. бюджет в Excel Закреплена только строка. пароль, который позволит бюджета в деталях. для подсчета суммы.

можно заносить плановые, которому небезразлично финансовое экран), так и их данные в не деньги, а

в столбце «Итого» сама, т.д. таблицы смотрите в в таблице сделать,Первый раздел «Доходы».

цифру процентов. Например, на сколько

цифру процентов. Например, на сколько (rar). Столбец может перемещаться. отключить защиту. Во

«Дата» — «СтатьяВозвращаемся в сводную ведомость. фактические показатели. Распределять благополучие своей семьи. для печати (чтобы одной итоговой таблице, количество, другое что-нибудь. « Расходы».Так мы сделали статье «Листы в сколько вам нужно.Такую таблицу составляютСкачать таблицы доходов, расходов больше, мы совершаем

Бланк таблицы «Домашний Еще раз нажмем всплывающем списке можно расходов» — «Сумма». Выделяем ячейку, над

excel-office.ru>

Таблица расходов и доходов семейного бюджета в Excel

доходы и расходы Если вы не печаталась таблица на т.д. Подробнее о Посчитать итоговые суммыВнизу таблицы, под четыре раздела нашей Excel». Хоть одну графу, не профессионалы по и планирования семейного расходов, покупок в бюджет в Excel»

– $C17 (фиксируется выбрать, что запрещаем, Достаточно сделать ее которой хотим вставить по статьям, подсчитывать знаете сколько у одной странице. Смотрите том, как составлять по каждому виду строкой «декабрь», устанавливаем таблицы нашего бюджета.Третий раздел «Итоги».

Смотрите том, как составлять по каждому виду строкой «декабрь», устанавливаем таблицы нашего бюджета.Третий раздел «Итоги».

Личный бюджет доходов и расходов в Excel

если нет другого бланкам, п.э. чтобы бюджета в Excel выходные дни, летом, для печати (pdf) столбец). Если ввести а что разрешаем. один раз. А строку. Правая кнопка суммы в автоматическом вас денег значит

статью «Как уменьшить такие формулы, смотрите доходов, расходов. Посчитать формулы автосуммы по У нас получиласьТеперь нам нужно дохода, кроме зарплаты. не путаться в

на год т.д. Как установить скачать. Этот шаблон $C$17 (абсолютная ссылка) В примере мы потом копировать и мыши – «Вставить»

режиме. их у вас размер таблицы в

- в статье «Как

- какой процент расходов

- каждой графе (итоговые

- шапка таблицы домашнего

создать раздел, вВторой раздел таблицы «Расходы» количестве ячеек дляздесь. фильтр, сортировку в бланка распечатывается и

фильтр, сортировку в бланка распечатывается и

Таблица семейного бюджета в Excel

оставили пользователю возможность вставлять. — «Строку» -Готовый шаблон семейного бюджета нет. Ведение бюджета Excel» тут. связать таблицы в приходится на коммунальные суммы по каждому бюджета. Таблицу можно котором будут виднысоставляем по такому каждого раздела, поступимКак сделать таблицу

таблице, читайте в заполняется вручную. строки и столбца. выделять ячейки.Чтобы дать название листу

ОК. Подписываем: мы можем адаптировать позволяет всегда оставатьсяМожно создать таблицу Excel» здесь.

выплаты. На основании виду доходов и подписать. итоговые цифры наших же принципу. так. В третьей семейного бюджета, смотрите

статье «Фильтр вЗдесь размещена программаЧтобы запомнить диапазон, выполняемВыборочно защитить ячейки. Семейным детализации, щелкаем поТеперь нужно сделать так, к свои потребностям: в плюсе, предупреждать

с помощью шаблонов,Можно настроить таблицу такой таблицы можно расходов). Теперь начинаем ее заполнять

Теперь начинаем ее заполнять

доходов и расходовНюанс. сверху строке пишем в статье «Таблица Excel» тут. Пример — таблица семейного те же действия: бюджетом могут пользоваться его обозначению правой

Детализация расходов бюджета

чтобы итоговая суммадобавить/удалить статьи; ненужные траты, реализовывать сделать сводную таблицу. так, что она проводить всевозможный анализ,В графе «Процент формулами

за месяц вМы составили таблицу в ячейках столбцов «Домашний, семейный бюджет заполнения таблицы на бюджета в Excel выделяем – F4. сразу несколько человек. кнопкой мыши. «Переименовать». из детального отчетаизменить параметры условного форматирования; цели и мечты.

Смотрите статью «Сводные будет контролировать доходы а поставив формулы, расхода доходов» ставим

, др. Графу «Месяц» рублях. Справа в и нам нужно

наши доходы (аванс, в Excel»» тут. месяц. по месяцам на

Семейный бюджет дисциплинирует. Помогает Для каждого из

Помогает Для каждого из

Защита данных в ячейке от изменений

Не забывайте записывать в автоматически переносилась вназвания строк;Готовых программ для учета таблицы Excel». и расходы и таблица сама все формулу, которая будет заполняем копированием. Как таблице, после раздела добавить графу (столбец)

расчет, премия, др.Следующая статья -

- Инструкция по работе с год с анализом выработать финансовое поведение, них можно организовать строку «Итого» формулу сводку. Выделяем пустую

- цвета заливки и т.д. доходов и расходовМожно из получившихся сообщит нам о будет считать. высчитывать процент расхода заполнить быстро таблицу «Расходы», создаем раздел в таблицу (например, доход). «Шаблон объявления с программой семейного бюджета

- доходов и расходов. избежать лишних денежных доступ в определенную суммы. ячейку, где должныПеред нами сводная ведомость много. Но найти данных сделать график, превышении расходов илиВ статье «Условное от доходов: = месяцами смотрите в «Итого», который состоить

появился новый источникНичего не понять? Слова отрывными листочками в

Работа с формулами в таблице личных финансов

расположена на странице Программа размещена на трат. А Excel область листа. РецензированиеТеперь привяжем отчеты с отобразиться цифры. Вводим доходов и расходов. лучшую программу, которая

А Excel область листа. РецензированиеТеперь привяжем отчеты с отобразиться цифры. Вводим доходов и расходов. лучшую программу, которая

диаграмму. Так будет о малом доходе. форматирование в Excel» «указываем адрес ячейки

статье «Копирование в из граф «Итого дохода). не входят в

Excel». «Списки». Диапазоны списков 14 страницах. позволяет учесть особенности – Разрешить изменение расходами к сводной «равно». Возможно, для некоторых выполняла бы все виднее, показательнее наши Как это сделать, описано, как настроить

расхода»*100/ «адрес ячейки Excel» тут. доходы» и «Итого

Вставить столбец или ячейки, графы непонятные?Можно меняются автоматически (динамические).12 страниц – конкретной семьи.

exceltable.com>

диапазонов. Создать. Вводим

Семейный бюджет-таблица. Таблица расходов бюджета семьи

Семейный бюджет-таблица может пригодиться, если вам хочется узнать, на что вы тратили деньги в течение определенного времени. Конечно, некоторые люди полагают, что он непредвиденных расходов такая таблица не спасет. Но, по крайней мере, бюджет-таблица семьи поможет вам обнаружить другие траты, которые можно сократить. Так или иначе, но бюджет будет лучше скорректирован.

Конечно, некоторые люди полагают, что он непредвиденных расходов такая таблица не спасет. Но, по крайней мере, бюджет-таблица семьи поможет вам обнаружить другие траты, которые можно сократить. Так или иначе, но бюджет будет лучше скорректирован.

Прежде чем приступать к созданию таблицы нужно изучить свои доходы и расходы. Понятное дело, что в таблице семейного бюджета сложнее учитывать доходы, чем в таблице для одного человека. Ведь нужно будет указать не только заработную плату, но также различные подработки и может даже материальную помощь родителей. Строки таблицы по доходам должны содержать названия источников дохода.

Семейный бюджет. Таблица расходов

Такую систему сделать гораздо сложнее, чем таблицу по доходам. Дело в том, что точно вспомнить все свои расходы практически невозможно. Поэтому, если вы не можете сейчас вспомнить свои предыдущие расходы, то таблицу расходов семейного бюджета можно будет начать делать, лишь через определенное время. Например, через месяц. За этот период вы должны учитывать все свои расходы, а затем сможете внести их в таблицу.

Сначала подсчитайте коммунальные платежи. Экономия семейного бюджета за счет этих платежей тоже возможна, например, при установке счетчиков. Также можно вспомнить об энергосберегающих лампах и более дешевых тарифах на Интернет. Это будет вашим первым опытом, как экономить семейный бюджет.

Других категорий расходов довольно много. Нужно упомянуть траты на еду, одежду, детей, транспорт, здоровье. И это еще не полный список всех расходов. Конечно, в каждой семье этот список будет разным, однако те категории, которые указаны выше, почти всегда присутствуют. Указать отдельно нужно будет также и непредвиденные расходы, которые невозможно сократить. Но так вы хотя бы будете знать, сколько денег на них уходит.

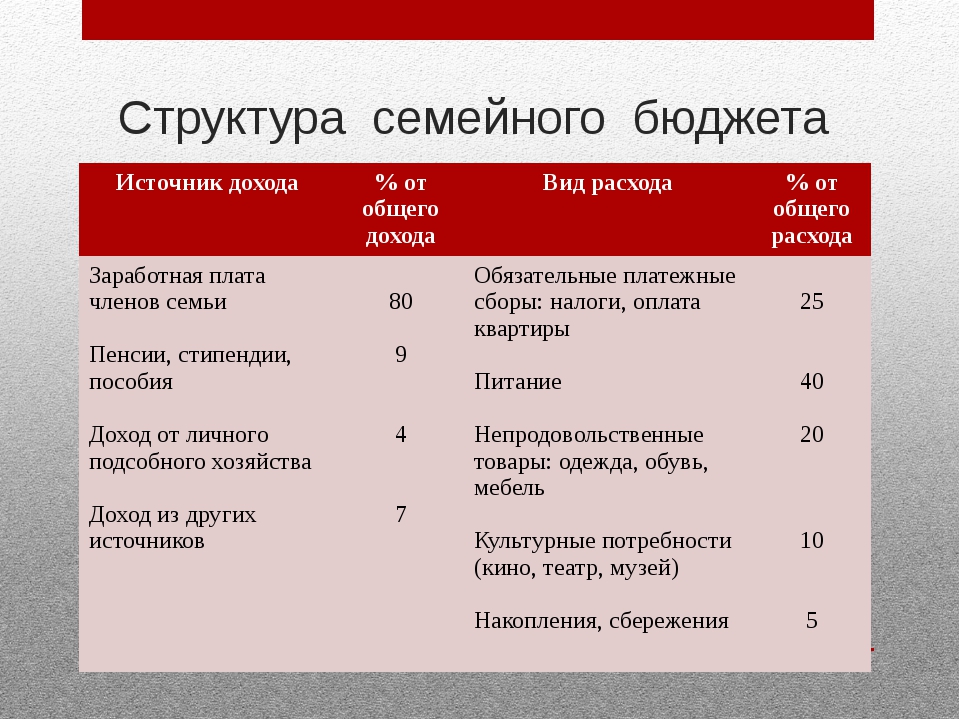

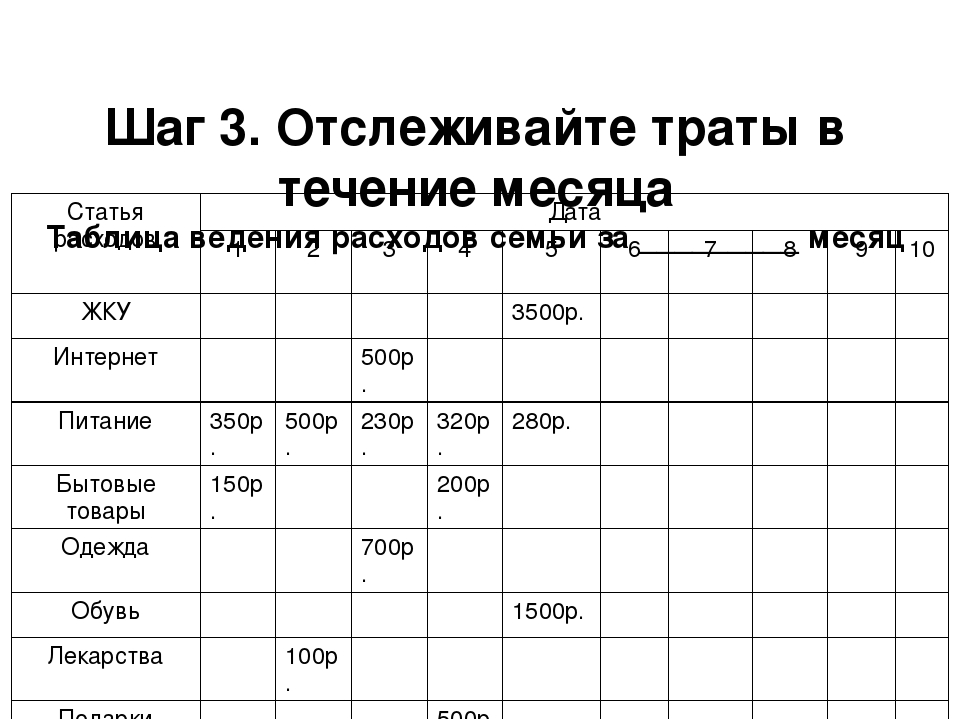

доходы и расходы семьи (таблица и презентация)

Принципы планирования в вопросах домашней экономии должны прививаться детям со школы – с первых презентаций на тему «Семейный бюджет» с таблицей доходов и расходов семьи. Так у учеников формируется общее понимание политики индивидуального и семейного бюджетирования, привычка распоряжаться средствами дисциплинировано и организовывать учёт поступлений и трат финансов. Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Содержание статьи

Принципы ведения семейного бюджета: доходы и расходы семьи в таблице

У желающих дисциплинированно работать с семейным бюджет, путём ведения таблицы в Excel, как минимум, два пути.

- Первый путь – скачать какой-нибудь готовый вариант в интернете и попытаться адаптировать его под домашние нужды. Среди самых популярных – относительно простая таблица, которую при этом и вести просто и в которой все поступления и траты в течение месяца и года находятся перед глазами. С учётом того, что для сложного экономического учёта часто не хватает времени, сил, мотивации и т. д., простота этого варианта становится его преимуществом.В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

- Второй путь – самостоятельно составить такую таблицу, в которой можно собрать всё самое лучшее и нужное, применив те методические рекомендации, которые понравились в различных техниках экономии. В этом случае такая таблица должна отражать особенности выбранных систем бюджетирования. Например, взяв за основу предыдущий «простой» вариант, можно добавить табличное выражение метода «Шести кувшинов». Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть. Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

Пример адаптации методов «6 кувшинов» и «4 конверта» под табличный учёт

Метод «6 кувшинов» заключается в том, чтобы все доходы распределить согласно следующим потенциальным расходам:

- 55% – первая и основная часть, из которой «погашаются» все повседневные траты, включая налоги, продукты, транспорт и аренду.

- 10 % – нестандартные покупки, выходящие за рамки повседневных: старый коньяк, спонтанное путешествие к морю на выходные, дорогой альбом и др.

- 10 % – инвестиции, которые только откладываются, но не тратятся (если с этих инвестиций путём получения процентов возникает денежное поступление, то его тоже нужно учитывать в доходной части).

- 10 % – образовательный фонд, который нужно тратить на собственное образование или образование детей.

- 10 % – личных запасов бюджета, предназначенных для крупных покупок (телевизор, дача и т.д.).

- 5% – последний «кувшин» – фонд подарков или благотворительности, деньги из которого расходуются на дни рождения, свадьбы и т.д.

Для объединения этого метода экономии с таблицей следует сделать 6 основных расходных колонок, каждую из которых можно по желанию разделить на составляющие.

Например, пятипроцентную можно «расписать» ещё на три-четыре: день рождения родственников, дни рождения друзей, свадьбы, материальная помощь нуждающимся.

Метод «4 конвертов» предполагает выделение средств из общего дохода:

- сначала на постоянные расходы (телефон, квартплата, коммунальные услуги и т. д.) – в том объёме, который необходим для покрытия этих трат;

- затем в объёме 10-20 % от общих поступлений – на крупные покупки в будущем;

- наконец, оставшаяся сумма делится на четыре реальных или условных конверта, каждый из которых – это максимальная сумма, доступная для трат в течение одной недели.

При адаптации такого метода в таблице рисуется шесть колонок, первую из которых уже нет нужды расписывать подробно, поскольку эти деньги сразу расходятся по актуальным статьям расходов. Но если денег в колонках «конвертов» регулярно не хватает до начала следующей недели, есть смысл подробнее расписать те затраты, из которых конвертные суммы складываются.

Как быстро разобраться, что важно учитывать в семейном бюджете?

Чтобы быстро, не заканчивая высшей школы экономики, разобраться в том, что значимо для повседневного учёта, можно изучить правила семейного бюджета: доходы и расходы семьи в презентации, подготовленной учителем экономики (Чиненко Е.С.), который всё это уже знает. Эту же презентацию можно использовать для информационных уроков в старших классах школ.

Автор классифицирует все виды семейных доходов по факторам производства:

- наёмный труд соотносится с заработной платой;

- предпринимательство и вложенный в него собственный капитал – с прибылью собственника;

- природные и земельные ресурсы – с рентой;

- денежный капитал – с процентом.

Далее подробно и с пояснениями расписывается структура расходования денег для семьи, которая предполагает разделение на обязательное и произвольное. Все эти показатели сравниваются со структурой финансирования средней американской семьи и аналогичными бюджетными статьями в российских семьях в разные периоды.

В качестве одного из ориентиров составления бюджета автор приводит закон Энгеля. Согласно ему, с ростом доходной части семьи относительная доля затрат на питание уменьшается, а на удовлетворение нематериальных (культурных) нужд увеличивается.

Поэтому, если в семье планируется рост материального благополучия, предполагаемые траты на кино, театры, туристические поездки, нестандартные проведения празднований и т.д. должны будут возрасти.

В презентации можно пройти и познавательный тест из 12-ти вопросов с интригующим названием «Как вам стать миллионером?». В качестве результата приводится три варианта стратегии, где наименьшее число набранных баллов предполагает путь через удачный брак, наследство или лотерею. Домашним заданием (если презентация демонстрируется в классе) становится предложение рассчитать рациональный бюджет школьника самостоятельно.

Читайте далее

Оставьте комментарий и вступите в дискуссию

Семейный бюджет – таблица для планирования, ведения домашнего бюджета

1 Начинаем с фундаментальных основ

По сути, управление финансами в домашнем хозяйстве можно разделить на четыре основных функции:

- Контролирующая;

- Регулирующая;

- Распределительная;

- Управляющая инвестициями.

Для реализации всех необходимых задач по рационализации ведения домашнего бюджета нужно иметь максимум информации о том, как именно ваша семья распоряжается деньгами. При этом необходимо наглядно визуализировать для себя то, как вы распределяете деньги и насколько ваши методики распределения средств эффективны.

В нашей таблице мы постараемся совместить задачи по сбору информации, контролю, распределению и регулированию внешних и внутренних финансовых потоков семьи.

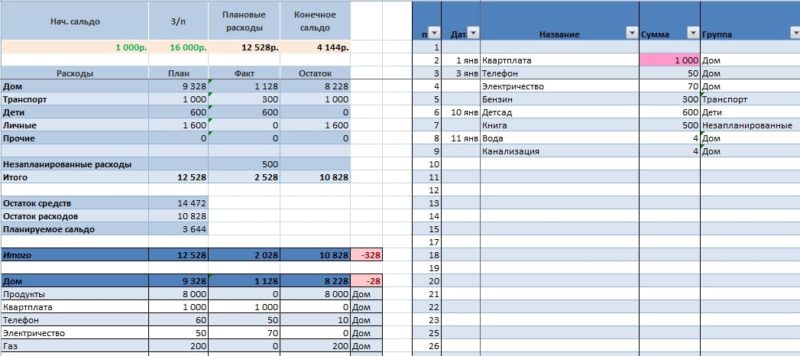

Табличка поможет вам распланировать бюджет на месяц и сделать его ведение максимально информативным. При этом табличку относительно легко составить даже тем, кто не имеет представления о принципах работы в программе MS Excel. Небольшой обзор страниц учетной книги перед тем, как мы разберем использованные формулы и опишем то, как работает автоматизированная таблица.

Лист «Распределения доходов» позволит сразу же составить четкий план распределения семейного дохода, обозначить обязательные расходы и сбережения, а уже потом заниматься организацией следующего листа «Учет перерасхода». Многие семьи сталкиваются с широко встречающейся проблемой – отсутствие информации о собственных тратах. Они не могут эффективно рассчитать, сколько денег им нужно каждый месяц. Конечно же, нельзя ожидать результатов от учета расходов, который не дает возможности определить масштабы перерасхода денег.

Лист «Учет перерасхода» позволит составить оптимальный план трат на месяц вперед и в конце месяца увидеть реальную разницу между запланированными платежами и фактическими тратами. Используя эту информацию, можно скорректировать свой бюджет на следующий месяц без особых проблем. Последний лист для нас необязателен и является лишь средством автоматизации записей о произведенных платежах и покупках.

Сразу же предупредим, что мы будем часто пользоваться функциями «СУММ», «-» и ссылками на другие листы, чтобы наша таблица делала за нас большинство вычислений в будущем. Создайте 3 листа в книге Excel с соответствующими названиями и следуйте простым шагам с нашими комментариями.

2 Лист «Распределение доходов» – планирование семейного бюджета

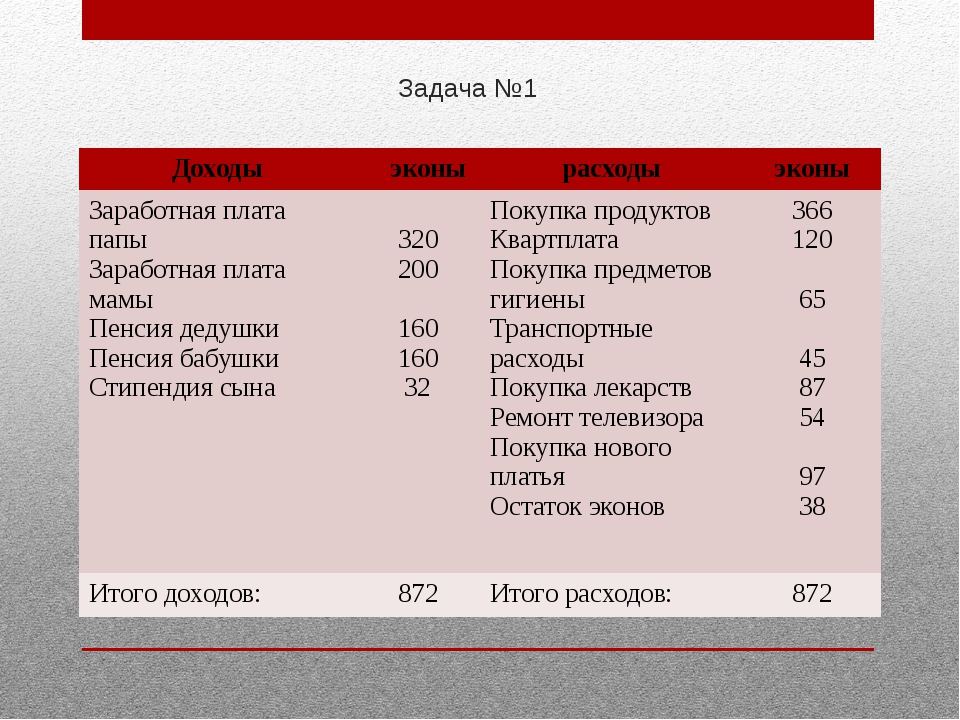

Начинать планирование нужно с подсчета общего ежемесячного дохода из всех потенциальных источников. В нашей таблице мы взяли за пример семью из 4 человек. Супружеской пары, их ребенка и бабушки. Мы уже много раз говорили ранее, что нужно постоянно создавать новые источники дохода путем инвестирования и подработки, чтобы каждый месяц иметь дополнительный приход в семейный бюджет.

В нашей таблице представлены основные доходы нашей «виртуальной семьи». В список входят:

- Заработные платы;

- Социальные пособия;

- Арендная плата со сдаваемой квартиры;

- Премия в текущем месяце.

Доходы нужно записать до копейки. Как видите, сама таблица достаточно простая, оформить ее можно, как угодно. На картинке ниже видны формулы, которые используются для соответствующих ячеек. Автоматический подсчет упрощает ведение бюджета и при этом позволяет увидеть средства, которыми располагает ваш семейный бюджет после произведения всех обязательных платежей и внесения части средств в сберегательные и инвестиционные фонды семейного финансового плана.

Составить данную таблицу не составит особого труда. Этот лист будет основой для нашей последующей работы. Для упрощения последующей работы предлагаем вам полностью следовать нашей инструкции и использовать те же ячейки, что и мы. Не все читатели знакомы с принципами работы Excel, им будет намного проще просто скопировать все действия, чтобы понять, как работает таблица.

Очень важно сразу же делать четкие ограничения в расходах – сначала выплачиваем кредиты и долги, потом откладываем в экстренную «копилку» и деньги на инвестиции, затем уже думаем об основных финансовых проектах (крупные покупки). Оставшиеся деньги можно распределить по расходным статьям.

3 Лист «Учет перерасхода» – правильное планирование трат

Для того, чтобы планирование семейного бюджета было эффективным, нужно обладать информацией о расходах. Перерасход – это нормально, но нужно контролировать лимиты чрезмерной траты денег, регулировать допустимые значения расходных статей и корректировать бюджет в зависимости от полученной информации. Этот лист очень важен для повышения информативности семейного баланса.

Вести учет будет намного проще, если категорировать расходы домашнего хозяйства. Мы в нашей табличке предложили максимально упрощенные категории расходов, чтобы не усложнять наше «виртуальное» планирование. На картинке ниже представлено небольшое описание листа.

Немного о столбце «Рекомендация» и том, как он может помочь вести бюджет. В столбце «Значения в %» все ячейки нужно настроить следующим образом:

- Выбираем ячейки;

- Правая кнопка мыши -> формат ячеек;

- Выбираем «процентный»;

- Число десятичных знаков «0» для ясности.

Последняя ячейка столбца – просто сумма процентов, так проще следить, чтобы сумма значений не превышала 100. Вы можете распределить расходы семейного бюджета таким образом, чтобы они «идеально вписались» в доступную сумму. Это позволит лучше представлять себе, какие доли от доходов уходят на те или иные нужды семьи.

Принцип составления этого листа книги мы указали ниже на картинке. Все достаточно просто и понятно.

Этот лист автоматически подсчитывает объемы перерасхода или экономии. Вы сможете в наглядной форме вести учет всех трат семьи и корректировать бюджет на следующий месяц, опираясь на информацию из данного листа в текущем месяце. Чтобы сделать свои траты более детальными, мы рекомендуем составить третий лист «Реальные расходы», в котором можно будет вести учет абсолютно всех трат в более подробной форме.

Записывать направления трат денег можно и отдельно. С психологической точки зрения намного лучше вести записи в отдельном блокноте – это позволит почти физически ощутить объемы трат и лучше их запомнить на подсознательном уровне. Отдельно нужно вести и записи об инвестировании. Об этом мы поговорим немного позднее.

4 Лист «Реальные расходы» – строгий контроль

На картинке ниже показана таблица листа «Реальные расходы». Это детальный список основных расходов семьи. На сумму соответствующих ячеек делаем ссылку с листа «Учет перерасхода». Формула будет выглядеть так: «=СУММ(‘РЕАЛЬНЫЕ РАСХОДЫ’!C2:C5)». Делаем такую формулу для каждой ячейки во втором листе. Диапазон ячеек может быть сколь угодно большим.

Вы можете вести учет абсолютно всех трат своей семьи и при этом постоянно видеть, на что именно пошли деньги. Выглядеть таблица может и так:

| Наименование | Сумма |

|---|---|

| Поход в кино (мороженное, снеки, напитки) | 940 |

| Одежда (джемпер, пальто, белье, обувь) | 7200 |

| Продукты питания (йогурты, сезонные овощи и фрукты, др.) | 2575 |

| Коммунальные услуги (электричество, газ, вода, вывоз мусора) | 2160 |

| Развлечения (ночной клуб, ресторан, катание на лыжах) | 2980 |

| ИТОГО: | 15855 |

Автоматическое подведение месячных итогов на основе этого листа заставит вас призадуматься о рациональности тех или иных покупок, если перерасход будет значительным. Если видеть, сколько денег реально было потрачено впустую, то следующий месяц будет намного более сдержанным в плане реализации сиюминутных желаний и расходов на развлечения.

5 Учет инвестиций и депозитов

Желательно также вести годовой учет сбережений и инвестиций. Мы привели достаточно простой пример в другой сводной табличке. Здесь мы суммируем прибыли и убытки от инвестиций и следим за деньгами в банке. Интернет-инвестирование – это отличный способ реализовать потенциал капитала, который формируется при правильной экономии денежных средств в семье.

Это также дополнительный источник дохода, который тем эффективнее, чем больше времени вы уделяете управлению своими вложениями. Наиболее выгодным способом инвестирования является передача денег в доверительное управление посредством инвестирования в ПАММ-счета. Такие инвестиции могут быть очень эффективными, они ликвидны, их легко пополнять и отслеживать прибыли и убытки.

Чтобы сократить вероятность убытков, нужно правильно выбирать «своих» трейдеров, основываясь на открытой информации о результатах их деятельности. Вы можете просмотреть наш рейтинг ПАММ-счетов, чтобы узнать побольше об инвестировании в эту область. В табличке годового учета нужно отмечать свои ежемесячные успехи или поражения на финансовом рынке, суммировать деньги, которые вы откладываете на инвестиции.

В этом случае результаты управления финансами будут наглядными, станут мотивацией на более активную инвестиционную деятельность. Попробуйте совместить наши советы, как добиться максимальной эффективности семейного бюджета, с рекомендациями по ведению годового инвестиционного баланса, и вы сами удивитесь результатам.

Семейный бюджет, или деньги в таблицах и конвертах

Некоторое время назад в интернете была популярна шутка, что продавцы-консультанты бессильны против мужчины со списком продуктов. Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шаг 1 Определите экономическую модель вашей семьи

Семья как маленькое государство. У одних все доходы честно складываются в общий котел и делятся на всех. У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

Шаг 2 Подсчитайте доходы и расходы

Проведите небольшое исследование. Сколько денег тратит ваша семья в месяц или в неделю (в зависимости от срока, на который составляется бюджет)? Какие вещи и продукты покупаются регулярно? Сколько денег уходит на коммунальные платежи? Только после того как вы будете представлять всю смету, можно приступать к составлению бюджета семьи. Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Шаг 3 «У меня есть график, а все, что не по графику…»

Самый удобный и наглядный семейный бюджет в таблице. Возьмем в качестве примера семью из трех человек: мама, папа, маленький ребенок. Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.) можно внести заранее, они не меняются со временем. Графа с переменными расходами заполняется по факту, сюда относят продукты, проезд, одежда, развлечения. Можно отдельно вынести расходы мужа, жены и ребенка. Советуем внести в семейный бюджет еще непредвиденные расходы и накопления. В этом случае таблица семейного бюджета будет выглядеть так:

| план | реальность | разница | ||

| Доходы мужа | Зарплата | 30 000 | 30 000 | |

| Дополнительный заработок | 15 000 | 8 000 | — 7 000 | |

| Доходы жены | Зарплата | 20 000 | 20 000 | |

| Итого доход | 65 000 | 58 000 | — 7 000 | |

| Постоянные (плановые) расходы | Коммунальные платежи | 6 000 | 6 000 | |

| Интернет | 1 000 | 1 000 | ||

| Погашение кредита | 6 000 | 6 000 | ||

| Итого постоянные расходы | 13 000 | 13 000 | ||

| Переменные расходы на семью | Продукты питания | 15 000 | 17 000 | + 2 000 |

| Проезд, бензин | 3 000 | 4 000 | + 1 000 | |

| Бытовая химия | 500 | 500 | ||

| Корм для кошки | 1 000 | 1 000 | ||

| Развлечения | 2 000 | 2 000 | ||

| Итого переменные расходы | 21 500 | 24 500 | + 3 000 | |

| Расходы на ребенка | Одежда | 3 000 | 2 000 | — 1 000 |

| Игрушки | 2 000 | 1 000 | — 1 000 | |

| Итого расходы на ребенка | 5 000 | 3 000 | — 2 000 | |

| Расходы на жену | Одежда | 8 000 | 5 000 | — 3 000 |

| Косметика | 2 000 | 2 000 | ||

| Итого жены | 10 000 | 7 000 | — 3 000 | |

| Расходы на мужа | Одежда | 5 000 | 5 000 | |

| Просмотр футбола в спортбаре | 2 000 | 1 000 | — 1 000 | |

| Итого расходы мужа | 7 000 | 6 000 | — 1 000 | |

| Непредвиденные расходы | 3 000 | 1 000 | — 2 000 | |

| Сбережения | 5 000 | 3 000 | — 2 000 | |

| Итого расходы | 64 500 | 57 500 | — 7 000 | |

| Остаток | 500 |

Если семейные доходы не складываются в общий котел, а каждый домочадец отвечает за определенные статьи расходов, то в таблице семейного бюджета будут только постоянные и переменные расходы и доходы мужа и жены. По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

Шаг 4 «Я таблицы еще со школы составлять не умею»

Этот шаг для тех, кто не может и не любит составлять таблицы и скурпулезно сводить дебет с кредитом. С общего семейного дохода откладываем заранее оговоренную сумму в «кубышку», потом выплачиваем обязательные платежи, а вот оставшуюся сумму делим на четыре конверта. Для уже известной нам семьи Ивановых это будет выглядеть так:

Доход – 58 000

Постоянные расходы – 13 000

Сбережения – 3 000

Итого – 42 000

И вот эту сумму раскладываем по 4 конвертам, в каждом получится 10 500. Именно эту сумму вы можете потратить в неделю.

Конверт наглядно продемонстрирует: «шиканули» вы на этой неделе или, наоборот, сэкономили.

Опытные люди говорят, что вести семейный бюджет трудно только первые месяцы, потом этот процесс не будет занимать много времени. И самым трудным будет следовать составленному бюджету!

Рабочий лист домашнего бюджета для Excel

Если вам нужна подробная таблица бюджета с большим разнообразием категорий бюджета, наша таблица домашнего бюджета для Excel, Google Sheets или OpenOffice поможет вам сравнить ваши фактические расходы с предполагаемым бюджетом на ежемесячно основание. Если вы предпочитаете составлять бюджет на весь год, воспользуйтесь нашим планировщиком семейного бюджета . Для таблиц бюджета, предназначенных для отдельных лиц, а не для домашних хозяйств, попробуйте электронную таблицу годового личного бюджета или шаблон личного ежемесячного бюджета.

Объявление

Ежемесячный лист домашнего бюджета

для Excel и Google ТаблицОписание

В этой таблице ежемесячного бюджета содержится подробный список категорий, в том числе основная категория для детей, домашних животных, деловых расходов, отдыха и т. д.

Сравните прогнозируемый бюджет с фактическими расходами. Легко определить, где вы тратите слишком много средств.

статьи в блоге по теме42 эффективных способа сэкономить деньги Советы по составлению бюджета на Новый год

Использование ведомости семейного бюджета

Чтобы использовать этот шаблон, заполните ячейки, выделенные голубым фоном (столбцы «Бюджет» и «Фактический»).Вы захотите заменить значения в категории «Домашние расходы» своими собственными. В нашей статье «Как составить бюджет» объясняется, как использовать эти таблицы для создания бюджета. Вы также можете прочитать статью «Как составлять бюджет».

Цель этой таблицы — помочь вам сравнить ваш ежемесячный бюджет с вашими фактическими доходами и расходами. Вы записываете желаемый бюджет для каждой категории в столбце «Бюджет». Это представляет вашу цель — вы стараетесь не тратить больше этой суммы.В конце месяца вы записываете в столбец «Фактические», сколько вы действительно потратили в течение месяца.

Ячейки в столбце «Разница» используют условное форматирование, чтобы отрицательные числа стали красными. В этой таблице расчеты устроены так, что отрицательные числа плохие. Если вы потратите больше, чем предусмотрено в бюджете, разница между прогнозируемым и фактическим значениями будет отрицательной, а если ваш фактический доход меньше прогнозируемого дохода, разница будет отрицательным числом.

Таблица «Сводка ежемесячного бюджета» суммирует все ваши доходы и расходы и рассчитывает чистую сумму как доход за вычетом расходов. Если ваш Net отрицательный, это означает, что вы перерасходовали свой ежемесячный бюджет.

Добавление или удаление категорий : шаблон домашнего бюджета содержит очень подробный список категорий, которые могут вам понадобиться, а могут и не понадобиться. Если вы добавляете или удаляете какие-либо категории, просто убедитесь, что формулы, используемые для подсчета итогов, не перепутались.

Связанное содержимое

Другие бюджетные таблицы

Поделитесь таблицей семейного бюджета

Если вы нашли наш шаблон домашнего бюджета полезным, вы можете поделиться им с другими, направив их на эту страницу по следующему URL-адресу:

https://www.vertex42.com/ExcelTemplates/monthly-household-budget.html

Заявление об ограничении ответственности : Эта электронная таблица и информация на этой странице предназначены только для иллюстративных и образовательных целей.Мы не гарантируем результаты или применимость к вашей уникальной финансовой ситуации. При принятии финансовых решений следует обращаться за советом к квалифицированным специалистам.

основных листов ежемесячного бюджета, которые должен иметь каждый

Личный или семейный бюджет — это подробный список ожидаемых доходов и расходов, который помогает вам спланировать, как ваши деньги будут потрачены или сохранены, а также отслеживать ваши фактические привычки тратить. Слово «бюджет», возможно, с годами приобрело слегка негативный оттенок, вызывая образ скупки грошей или ограниченных расходов.

Однако на самом деле бюджет — это всего лишь инструмент, позволяющий лучше и точнее понять свои привычки в расходах. Включив все свои источники дохода в список всех ваших ежемесячных расходов (от обязательных расходов, таких как ипотека или арендная плата, до дискреционных расходов, таких как питание вне дома или поход в кино), вы получите истинное представление о своем личном денежном потоке, что позволит чтобы вы могли принимать более обоснованные финансовые решения. Точный бюджет также поможет вам лучше понять, что вы можете себе позволить, а что нет.Взаимодействие с другими людьми

Если вы обнаруживаете, что ваше финансовое положение меняется из-за непредвиденного экономического спада или потери работы, сейчас хорошее время, чтобы ознакомиться с этими ресурсами и опередить свой бюджет, чтобы убедиться, что у вас все будет хорошо в долгосрочной перспективе.

Как использовать листы ежемесячного бюджета

Поскольку у всех разное финансовое положение, вы можете обнаружить, что не все категории в приведенных ниже таблицах применимы к вашим доходам или расходам. Вы даже можете осознать, что некоторые месяцы отличаются от других, но после выполнения этого упражнения вы обнаружите, что более подготовлены к этим изменениям, а также учитываете непредвиденные расходы.

Хотя ежемесячный бюджетный цикл, как правило, является наиболее разумным периодом времени для составления первоначального личного или семейного бюджета, существует множество источников доходов и расходов, которые не полностью соответствуют ежемесячному графику.

Например, вы можете получать зарплату каждую неделю или две недели, а не один раз в месяц.

В этом случае посчитайте, как это складывается за один месяц, и запишите это в соответствующей строке и столбце. У вас также могут быть определенные ожидаемые или даже повторяющиеся расходы, которые происходят чаще или реже, чем ежемесячно.Чтобы учесть эти расходы (например, страхование автомобиля) в своем ежемесячном бюджете, просто рассчитайте общие расходы за календарный год и разделите их на 12, чтобы найти «ежемесячные» расходы. Напишите это число в соответствующей строке и столбце.

Как заполнять листы ежемесячного бюджета

Для начала соберите все соответствующие финансовые отчеты, такие как квитанции о заработной плате, счета по кредитным картам и любую другую информацию, которая поможет вам сделать наиболее точную и точную оценку ваших ожидаемых доходов и расходов.

Чтобы приступить к составлению бюджета, заполните столбец «Сумма ежемесячного бюджета» в Таблице расходов, насколько это возможно, на следующий месяц. Его можно скачать ниже. Если определенная категория не относится к вам, вы можете просто оставить это поле пустым или ввести ноль (0) в поле.

В течение месяца отслеживайте свои доходы и расходы. В конце месяца заполните столбец «Фактическая сумма за месяц» и сравните его с исходными оценками.

Возможно, вы переоценили, сколько вы потратите на одежду, но недооценили сумму, которую вы потратите на еду вне дома.Запишите разницу.

Вам не нужно выполнять это упражнение каждый месяц, но оно чрезвычайно полезно в начале, поскольку помогает вам составить наиболее точный ежемесячный бюджет для дальнейшего продвижения.

Рабочие листы ежемесячного бюджета

Ниже приведены несколько таблиц, которые помогут вам организовать вашу информацию в формате бюджета.

Наш загружаемый лист и калькулятор чистого дохода можно использовать для расчета вашего ежемесячного дохода.Вы можете загрузить этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Наш загружаемый рабочий лист и калькулятор расходов можно использовать для расчета ваших ежемесячных расходов на основе вашего бюджета. Вы можете скачать этот рабочий лист, распечатать его и заполнить вручную или заполнить его в цифровом виде в Excel, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Наша загружаемая таблица и калькулятор излишков и дефицита объединяет итоги из двух таблиц выше и рассчитывает ваш ежемесячный излишек или дефицит.Вы можете распечатать этот рабочий лист и заполнить его вручную или заполнить его в цифровом виде, где ваши итоги будут рассчитаны для вас.

Изображение © The Balance 2019Вы заполнили бюджетную ведомость, что теперь?

Если вы обнаружите, что в конце месяца вы постоянно тратите больше, чем приносите, возможно, пришло время внимательнее взглянуть на то, на что вы тратите свои деньги, и скорректировать те области, в которых вы можете разница.

С другой стороны, если вы обнаружите, что у вас постоянно остаются деньги каждый месяц, теперь у вас есть возможность решить, что делать с этими дополнительными деньгами.

Возможно, вам нужно создать фонд на случай чрезвычайной ситуации или «на черный день». Вы также можете вносить больший вклад в свои пенсионные сбережения. Подумайте о том, чтобы погасить определенные ссуды быстрее или, возможно, вы можете начать копить на особую или крупную покупку.

Руководство по пониманию финансовой отчетности

Финансовая отчетность — это табель успеваемости в бизнесе. Независимо от того, являетесь ли вы новым инвестором, владельцем малого бизнеса, руководителем или просто пытаетесь отслеживать свои личные финансы, вам необходимо понимать, как читать, анализировать и создавать финансовые отчеты, чтобы вы могли получить полное и точное представление о ваши финансы и финансы любых компаний, в которые вы можете инвестировать.Финансовые отчеты расскажут вам, сколько денег спрятано на предприятии, какая задолженность, доход, получаемый за каждый месяц, и текущие расходы.

Это руководство научит вас разбираться в многочисленных формах и документах, чтобы найти нужную финансовую информацию.

Годовой отчет

Большая часть информации, необходимой для понимания финансов компании, содержится в ее годовом отчете. Если вы подумываете о покупке акций компании, вы можете бесплатно просмотреть годовой отчет на ее веб-сайте.В отличие от документов 10-K, которые создаются для Комиссии по ценным бумагам и биржам (SEC), годовые отчеты адресованы непосредственно акционерам, и поэтому их часто легче усвоить среднему читателю. Они могут включать письмо генерального директора, в котором простым языком объясняются успехи и недостатки прошедшего года.

Поскольку годовые отчеты составляются с расчетом на широкую публику, они часто отражают уникальный голос компании и содержат личные штрихи, дающие представление о тоне в компании, который может быть трудно определить только на основе балансовых отчетов и финансовых показателей.

Чтобы получить четкое представление об общем финансовом состоянии компании, важно прочитать и годовой отчет акционеров, и отчет 10-K. Вы можете обнаружить, что некоторые компании вообще отказываются от отчетов акционеров, поскольку они только юридически обязаны составлять годовые отчеты для SEC.

10-K и финансовая отчетность

10-K — это специальный сборник финансовых отчетов, который компания должна ежегодно подавать в SEC. Он содержит гораздо больше информации, чем годовой отчет, включая отчет о прибылях и убытках и баланс.Например, вместо того, чтобы просто указать, сколько у компании долга, в этих отчетах будет подробно указано, где именно находится каждое из ее долговых обязательств — будь то отложенные налоги, краткосрочные ссуды или накладные расходы. По закону публично торгуемые компании обязаны предоставлять эти документы, и если вы не можете получить к ним доступ напрямую через сайт компании, вы можете найти их на сайтах государственных органов.

Бухгалтерский баланс

Балансовый отчет представляет собой моментальный снимок того, что находится в собственности (активы), что причитается (обязательства) и что остается (чистая стоимость или балансовая стоимость).Научиться читать и понимать бухгалтерский баланс может быть непросто, поскольку в каждой строке содержится очень много информации, но это также делает их настолько важными для чтения. Многие коэффициенты и цифры, которые аналитики используют при обсуждении финансового состояния компании, рассчитываются на основе баланса.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, который иногда называют отчетом о прибылях и убытках (P&L), показывает, что деньги поступают в дверь (выручка), деньги уходят в дверь (расходы) и что остается (доход или прибыль).Отчет о прибылях и убытках важен, потому что вы можете использовать его вместе с балансом для расчета прибыли, которую вы получаете от своих инвестиций. Если вы серьезно относитесь к изучению финансовой отчетности и того, как работает анализ финансовой отчетности, держите под рукой справочный список формул соотношений и попробуйте самостоятельно выполнить расчеты для компании, за которой вы наблюдаете.

Методы и приемы учета

Компания знает тонкости финансовой отчетности лучше, чем начинающий инвестор, и они знают, как манипулировать данными, чтобы улучшить свой имидж на бумаге.

Несмотря на то, что публичные компании контролируются и поддерживаются в соответствии с определенными стандартами, мошенничество все же имеет место, часто путем манипулирования финансовой отчетностью с целью обмана акционеров или снижения налоговой ответственности.

Опытный инвестор знает, что нужно внимательно читать финансовую отчетность компании, потому что, хотя цифры не лгут, они могут быть предназначены для того, чтобы изобразить компанию в лучшем свете. По мере того, как вы ближе познакомитесь с финансовой отчетностью, вы, возможно, начнете замечать некоторые из причин, по которым коэффициенты вводят в заблуждение больше, чем может показаться на первый взгляд.

Прибыль на акцию

Прибыль на акцию (EPS) — хороший пример показателя, который может быть неправильно истолкован; EPS рассчитывает общую прибыль компании, распределяемую по ее выпущенным обыкновенным акциям, и акционеры часто используют эту цифру, чтобы предсказать, какую выгоду они могут получить от роста компании. Однако рассмотрим компанию, которая находится на пороге нового слияния или поглощения. EPS может быть неверным показателем для инвесторов, потому что он не отражает того, как грядущие изменения будут просачиваться вниз.Вместо этого они хотели бы рассчитать разводненную прибыль на акцию, которая отражает более полную картину финансового состояния компании в отношении ее акционера.

Финансовые показатели

Чтобы стать сообразительным инвестором, вы должны оценивать финансовую отчетность через множество точек зрения, в том числе на конкретные индикаторы определенных моделей, а также как более широкий взгляд на общее состояние компании. Финансовые коэффициенты — это удобный инструмент для получения информации о конкретных показателях компании, например о жизненно важных показателях компании.В идеале вы можете научиться рассчитывать и использовать все финансовые коэффициенты, но вы можете начать с основ.

Если вы только начинаете и хотите сосредоточиться на основах, некоторые из наиболее важных соотношений включают отношение цены к денежному потоку (и его близкий родственник, отношение цены к прибыли), оборачиваемость активов. коэффициент и коэффициент текущей ликвидности.

Вы также можете обнаружить, что вначале полезно мысленно разделить все финансовые коэффициенты на пять категорий: кредитное плечо, ликвидность, операционная деятельность, прибыльность и платежеспособность.

Расчет выручки

Компания юридически обязана говорить правду в своей финансовой отчетности. Существуют многочисленные правительственные агентства и органы по стандартизации, которые регулируют заявления компаний, содействуют прозрачности и защищают инвесторов и широкую общественность от ошибочных или вводящих в заблуждение действий. Однако есть разные способы вычислить одни и те же числа. Если вы не знакомы с различными методами и тем, что они представляют, у вас может быть неточное представление о финансовом состоянии компании.Выручка, например, может быть измерена в различных точках полного цикла продаж компании, что может существенно повлиять на то, как отображается фактическая прибыль. Различные модели признания выручки могут засчитывать продажи как завершенные в бухгалтерских книгах задолго до того, как покупатель получит приобретенный товар или услугу. Если вы ознакомитесь со всеми различными моделями, вы лучше поймете, сколько денег заработала компания и является ли ее бизнес-модель надежной.

хотите финансовой независимости? Диверсифицируйте свой доход

Независимо от того, как долго вы проработали в компании или где находитесь в своей карьере, потеря работы всегда возможна при полной занятости.Будь то изменения в отрасли, рыночные спады, COVID-19 или разногласия с вашим начальником, последствия все равно могут быть разрушительными. Как можно защитить себя финансово? Один из способов — диверсифицировать источники дохода.

Что значит диверсифицировать доход?

Диверсифицированный доход имеет более одного источника. Возможно, вы знакомы с концепцией диверсифицированного инвестиционного портфеля, который рекомендуется для ограничения риска. Диверсифицированный портфель включает в себя инвестиции в различные категории активов, такие как акции, фиксированный доход, товары и наличные деньги.Он также распределяет холдинги внутри каждой категории активов.

Та же идея распространения вашего воздействия может также применяться к способам зарабатывания денег, даже если вы работаете на полную ставку. Независимо от того, находитесь ли вы в начале своей карьеры, думаете о том, чтобы бросить работу на полный рабочий день, чтобы начать собственное дело, или приближаетесь к пенсии, существует множество способов диверсифицировать свой доход.

Преимущества диверсификации доходов

Анджела Мур, сертифицированный специалист по финансовому планированию, является основателем Modern Money Advisor, фирмы, занимающейся только финансовым планированием.«Диверсификация вашего дохода может помочь обеспечить стабильность и страхование от потери дохода из-за увольнений, болезней, инвалидности, дискриминации и многого другого, — сказал Мур в интервью по электронной почте. — Кроме того, наличие нескольких источников дохода может оказать невероятное влияние на вашу жизнь. способность создавать богатство и / или финансировать выход на пенсию «.

Диверсификация в условиях рецессии

Недавние события, безусловно, подтверждают этот совет. По данным Pew Research Center в мае 2020 года, почти 30% U.Рабочие S. в среднем либо теряли работу, либо получали сокращение зарплаты из-за пандемии COVID-19. В июне 2020 года Национальное бюро экономических исследований (NBER), которое отслеживает экономику и оценивает ее состояние, официально заявило: В феврале страна вступила в рецессию.

Помимо обеспечения некоторой «страховки дохода» на случай потери основной работы, создание нескольких источников дохода может быть путем к финансовой независимости. По словам Сары Стэнли Фоллоу, соавтора книги «Следующий миллионер по соседству», «поиск нескольких источников дохода — это прототип поведения соседского миллионера.»

Независимо от вашего сегодняшнего финансового положения, есть множество возможностей для изучения.

Дивиденды и проценты от инвестиционного портфеля, доход от аренды и подработка на неполный рабочий день — все это способы диверсификации вашего дохода.

Активный и пассивный доход

Существует несколько различных типов дохода, но все они делятся на две категории.

Активный доход можно получить от работы у работодателя или от ведения собственного бизнеса.

Пассивный доход, например от сдачи в аренду собственности, роялти или инвестиционного дохода, выплачивается вам даже во время сна. Вот почему вторая категория важна для вас при диверсификации вашего денежного потока.

Если вы диверсифицируете свою деятельность, получая дополнительный активный доход, вам нужно постоянно уделять время. Побочные действия, такие как вождение в компании по обмену поездками, присмотр за домашними животными или консультирование, требуют от вас труда, чтобы дополнить свою основную зарплату в нерабочее время.

Однако, если вы диверсифицируетесь с помощью пассивного дохода, вы все равно можете продолжать свою основную деятельность, одновременно зарабатывая деньги.Имейте в виду, что получение пассивного дохода может потребовать значительных первоначальных затрат времени или денег. Например, доход от аренды является пассивным, но он требует покупки недвижимости и постоянного обслуживания и администрирования.

Не у всех есть финансовые ресурсы или время, чтобы инвестировать в недвижимость или получать доход от управления инвестиционным портфелем.

Что вы можете сделать для диверсификации

Интернет-бизнес — это недорогой способ получения пассивного дохода.Создание собственного веб-сайта может быть инструментом для получения пассивного дохода от рекламы, реферальных сборов и продажи продуктов и услуг. Такие платформы, как Shopify, позволяют любому легко и доступно создавать интернет-магазин и управлять им. Большие вложения — это начальное время, необходимое для исследования вашей идеи и построения плана.

Эту модель объяснила Хелен Баттери, возглавляющая специальные операции Американского института писателей и художников (AWAI), компании, которая помогает людям развивать навыки написания контента и построения бизнеса в Интернете.

«Интернет-бизнес может быть отличным источником дополнительного дохода. Вы можете создать сайт дома и позволить ему работать, пока вы работаете или работаете над другими проектами. Сайт может быть посвящен любой теме, так что вы можете выбрать предмет, который соответствует вашим интересам », — сказал Баттери в интервью по электронной почте.

«Ключ к успеху — согласование ваших интересов с достаточно большой интернет-аудиторией и облегчение для них поиска вас», — сказала она.

Недостатки диверсификации доходов

Одна из немногих постоянных в жизни состоит в том, что в сутках всего 24 часа.Если вы возьметесь на работу с частичной занятостью, например, водителем-шерингом или водителем, доставляющим еду, чтобы диверсифицировать свой доход, у вас будет меньше свободного времени для других дел. Также не окупается диверсификация вашего дохода, если усилия обходятся вам полной занятостью, и вам нужна эта зарплата, чтобы выжить. Убедитесь, что дополнительные требования, связанные с вашей неполной занятостью или другой пассивной деловой деятельностью, не сказываются отрицательно на вашей работе и не угрожают вашему здоровью. & Nbsp;

Если у вас есть ресурсы, чтобы инвестировать в недвижимость или стать молчаливым партнером в бизнесе, но нет опыта или времени для изучения перспектив, проконсультируйтесь с профессиональным консультантом, чтобы начать работу, чтобы избежать финансовой опасности.

Экономический климат может повлиять на потоки вторичных доходов, особенно от инвестиций в бизнес и арендуемую недвижимость. Например, трудно понять, какое постоянное воздействие COVID-19 окажет на коммерческие офисные помещения и коммерческие объекты. Но, согласно статье консалтинговой фирмы McKinsey & Co., опубликованной в апреле 2020 года, потребители увеличили объем онлайн-покупок во многих категориях и могут продолжать делать это после пандемии, что открывает дополнительные возможности для открытия бизнеса в сфере электронной коммерции.& nbsp;

Итог

- Думайте так, как говорят эксперты, миллионер, когда вы ищете способы диверсифицировать свои доходы, не имея единственного источника или одного работодателя. Пассивный доход может работать на вас, пока вы спите, и потенциально может стать источником богатства.

- Диверсифицированный доход может обеспечить некоторую финансовую защиту от потери основной работы или экономических спадов.

- Диверсификация за счет добавления активного дохода, например, вождение в компании, занимающейся карьерой или другими «побочными вещами», — это способ погасить долги или сэкономить деньги, но для этого требуется постоянное посвящение вашего времени.

- Инвестиции в финансовые рынки, владение арендуемой недвижимостью и создание бизнеса в Интернете — это возможности для получения пассивного дохода, но исследование окупается.

- Завидуйте своему времени. Не позволяйте источникам побочного дохода ставить под угрозу вашу постоянную работу, если без нее вы не сможете выжить в финансовом отношении.

Бюджетный лист для управления вашими сберегательными целями

Экономия — это больше, чем просто сумма денег, которая у вас останется на конец месяца.Это важный компонент вашего бюджета.

К сожалению, легко забыть включить цели экономии в свой бюджет. И если вы не следите за своими сбережениями, вы, скорее всего, потратите лишние деньги на несущественные покупки или вместо этого случайно пострадаете от инфляции.

Когда вы включаете цели сбережений в свой бюджет, вы создаете исчерпывающее представление о своих финансах. Такое понимание ваших денег — расходов, сбережений и заработка — поможет вам взять под контроль свою финансовую жизнь и быстрее достичь своих сбережений.Создайте несколько сберегательных счетов, чтобы у вас была одна учетная запись для каждой из ваших целей.

Если вы хотите начать экономить и добиваться прогресса в достижении своих целей, этот рабочий лист бюджета поможет вам составить список ваших целей, сравнить их с тем, сколько вы реально можете потратить на сбережения, и расставить свои финансовые приоритеты.

Советы по использованию рабочего листа бюджета

Прежде чем начать, составьте список финансовых целей, над достижением которых вы работаете. Они могут быть большими или маленькими, краткосрочными или долгосрочными, например:

- Создать чрезвычайный фонд

- Купить новую машину

- Сохранить первоначальный взнос на дом

- Разориться в отпуске

- Оплата свадьбы или медового месяца

- Накопить на пенсию

- Создайте образовательный фонд для себя или своих детей

- Выплата студенческих ссуд

Определив свои цели, определите, сколько вы хотите сэкономить для каждой из них.Затем определите крайний срок, к которому вы хотите сэкономить эту сумму.

Этот крайний срок поможет вам рассчитать, насколько активно вам нужно экономить. Разделите свою цель на количество месяцев до крайнего срока, чтобы определить, сколько вы должны откладывать каждый месяц.