Семейный бюджет статья: Семейный бюджет

Правильный семейный бюджет – Блог мамы

Автор Жанна Петрова На чтение 8 мин. Опубликовано

Введение

Знаете ли Вы, что недостаток денег сегодня приводит к бедности в будущем. Все большее количество людей сетуют на высокие цены и тарифы, на маленькую зарплату, а некоторые вообще находятся в полном недоумении от того, куда уходят финансы. При этом мало кто может спланировать свой правильный семейный бюджет, не растранжиривая деньги попусту. Да и людей, которые грамотно ведут семейный бюджет, немного. Большинство даже не подозревает, зачем это нужно делать. Для чего нужно вести учет финансов? Прежде всего, с той целью, чтобы был порядок в голове.

Есть такое убеждение, что денег хватает лишь при их большом поступлении в семью. Но это не так. Чем больше достаток, тем выше расходы. Богат не тот, кто много зарабатывает, а тот кто меньше тратит.

Деньги водиться будут лишь в том случае, когда чётко спланирован как доход, так и расход. Ведь каждый человек имеет много дыр, через которые исчезают деньги. Чтобы получить зарплату, нужно проработать целый месяц, а потратить их можно всего за несколько коротких дней или даже часов. Но если проанализировать свои траты хотя бы за один месяц, то окажется, что деньги расходуются неэффективно. В статье Экономия домашнего бюджета в декрете. Личный опыт., я продемонстрировала на собственном опыте, что экономить можно при любом бюджете, достаточно знать куда тратятся деньги семьи, а потом оптимизировать траты.

Правильный семейный бюджет

В чем же заключается правильный семейный бюджет и на что же стоит тратить в первую очередь? Сначала нужно определить для чего это нужно, а затем немного поработать над собой. Как это сделать я писала в статье Почему так важно вести учет личных финансов, мой отзыв. В течение нескольких месяцев постарайтесь ежедневно записывать свои расходы и доходы. Если отнестись к этому серьёзно, то результат не заставит себя ждать. Учет можно вести в обычной тетради, в таблице Excel (получить таблицу Excel на месяц совершенно бесплатно можно через форму подписки на боковой панели этого блога), либо в специальной программе, которую можно скачать в статье Программа семейный бюджет. Скачать бесплатно. Далее привожу основные статьи доходов и расходов для правильного семейного бюджета.

Статьи расходов семейного бюджета:

| Обязательные платежи | Расходы, которые не могут быть отменены: коммунальные платежи (газ, плата за воду, электроэнергия, плата за вывоз ТБО, плата за кап.ремонт, плата за телефон, интернет, оплата за детский сад, школу и т.д. |

| Платежи по кредитам и займам | Платежи по кредитам, кредитным картам, займам, долги |

| Продукты питания | Приобретение продуктов питания и напитков. Сюда можно вписывать всю сумму по чеку, либо отдельные продукты, что конечно же займет больше времени. |

| Периодические платежи | Услуги няни, домработницы, страхование и т.п. |

| Транспорт | Проездные и разовые билеты на общественный транспорт, проезд в такси, перевозка мебели, доставка и т.п. |

| Одежда и обувь | Покупка одежды и обуви, расходы на ремонт, пошив одежды и обуви |

| Бытовые нужды | Мыло, зубная паста, шампуни, косметика, парфюмерия, моющие и чистящие средства, приобретение кухонной утвари |

| Здоровье и красота | Лекарства, платное лечение, платные анализы, массаж, косметика и парфюмерия, посещение парикмахерских, салонов красоты и т.п. |

| Налоги | Оплата налогов |

| Спорт | Оплата абонементов или разовых посещений в бассейн, тренажерный зал, на корты, лыжные базы, пляжи, катки, оплата услуг тренеров, прокат инвентаря, приобретение домашних тренажеров, лыж, санок, велосипедов, коньков и т.д. |

| Хобби | Расходы на хобби (рыбалка, охота, вязание, шитье и т.д.) |

| Развлечения и досуг | Посещение баров, клубов, кафе, дискотек, кинотеатров и т.п. |

| Домашние питомцы | Расходы на содержание животных и птиц: лечение, корм, выставки, вязки и т.д. |

| Личные нужды членов семьи | Расходы на личные нужды членов семьи, например, карманные деньги детям |

| Ремонт | Расходы на ремонт и услуги мастеров (краски, обои, клей, плинтуса, лаки и т.п.) и др. |

| Дача, сад | Расходы на содержание участка и дачи, дома в деревне: членские сборы и взносы и сборы, семена, саженцы, коммунальные услуги, удобрения, инструмент и инвентарь и т.д. |

| Автомобиль | Расходы на:

|

| Праздники и подарки | Расходы с приобретением подарков и с празднованием праздников |

| Расходы на проекты | Например, расходы на ведение личного блога (хостинг, домен, услуги фриланверов и т.д) |

Статьи доходов семейного бюджета:

| Постоянные доходы членов семьи | Зарплата, пенсии, премии премии, пенсии, проценты по вкладам, дивиденды, гонорары, случайные заработки |

| Пособия и льготы | Субсидии за коммунальные платежи, льготы для многодетных, пособия женам военнослужащих и т.д. |

| Подарки | Стоимость денежных подарков |

| Пассивный доход | Проценты по вклада, дивиденты и т.п. |

| Размусоривание | Доходы от продажи имущества |

Если относиться серьёзно к ведению бюджета, то это поможет навести порядок в своих финансах и сделать семейный бюджет правильным.

Итак, вы подробно расписали все предполагаемые расходы. При этом необходимо учитывать все праздники месяца: будь то 8 марта, день рождения члена семьи или друга, Пасха и так далее. Заранее предполагаем сумму денег, которая должна потратиться на данное мероприятие. Посчитаете весь предполагаемый расход за месяц, затем запланируйте предполагаемый доход. Если суммы разнятся не в пользу дохода необходимо внести корректировки. Теперь нужно проделать такой расклад по месяцам на весь год, для этого достаточно предлагаемую мной форму бюджета на месяц скопировать необходимое число раз.

Существует мнение, что планировать правильный семейный бюджет – это ограничивать себя во всём, что это пытка, потому что приходится себе отказать во многом. Так вот- это полный бред. Учёт финансов, в первую очередь конечно же, помогает навести порядок в деньгах. Сегодня чёткое распределение денежных средств в семье – это такая же необходимость, как умываться утром, чистить зубы. Это быстро войдёт в привычку. Ведение семейного бюджета — очень любопытное дело. Можно быстро получить результат своего труда, примером этого может послужить наш финансовый отчет по учету семейного бюджета спустя 1,5 года.

Как я уже упомянула, учитывать свои финансы можно по-разному. Для этого потребуется типичная тетрадь или компьютерная программа, например, программа для ведения домашней бухгалтерии Экономка. Если пришлось завести тетрадь, необходимо разделить лист на три колонки: доход, расход и итого. Две первые будут отражать процессы с деньгами, а третья нужна для сверки цифр на бумажном носителе с численностью купюр в кармане. Они должны быть одинаковыми.

Ежедневный учет личных финансов займёт не очень много времени. Главное, что необходимо на первоначальных периодах, – это учесть все свои денежные поступления и растраты, постоянно записывая их в тетрадку либо занося в компьютер.

Данные для учёта бюджета семьи лучше всего собрать за период двух-трёх месяцев. Полученные сведения за короткий период не смогут дать нужного понятия о совместно полученном достатке и расходах. Из этого следует, что важно научить себя вести подобный анализ в течение длительного времени. Если не получится, в любой момент можно начать заново. Самым сложным будет учет расходов. Деньги, потраченные на значительные покупки, запомнить легко, а вот малые траты быстро забываются. Поэтому нужно фиксировать все финансовые источники, применяя для этого весь подручный материал. Это может быть чек, записная книжка, телефон. Не нужно лениться. Очень быстро контроль семейного бюджета сможет помочь усовершенствовать вашу жизнь. Скоро начнут исполняться поставленные цели и желания.

Начали вести бюджет, что же делать дальше?

Накопились сведения по расходу и доходу за несколько месяцев, пора приступать к очередному этапу – оптимизации расходов и экономии, формированию подушки безопасности, к составлению личного финансового плана (пример можно скачать по ссылке) и инвестициям. Об этом в следующих материалах.

В предлагаемом способе учета семейного бюджета есть целый ряд достоинств:

- Проверка. Ясно видно, на что потрачены деньги. Перестают появляться вопросы о текучести зарплаты.

- Понятый выбор. Уже спустя пару месяцев реально заметно, сколько составляют расходы. Появляется желание корректировки. Таким образом ликвидируются ненужные затраты, долги исчезают. Удаётся всё просчитать заранее.

- Планировать покупки становится намного легче. Если захочется приобрести что-то значительное или поехать в путешествие, сделать это будет реально, потому что бюджет постоянно под контролем.

- Очень удобно при уходе с работы. Проще определить, сколько ещё потребуется времени для начала поиска работы.

- Дисциплинирует. И в плане расходов, и в плане жизни.

Удачи Вам и правильного семейного бюджета!

Здравствуйте, меня зовут Жанна. Я являюсь автором и создателем этого блога. Написанием статей о детском здоровье занимается врач-педиатр с многолетним стажем; а написанием статей о семейном бюджете занимается квалифицированный работник банка. Вся информация проверена на моем личном опыте! Благодарю за доверие!

Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

- Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние — это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.) или ежегодные (налоги, страховка, оплата за обучение, отпуск).

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

Питание дома | Продукты и напитки для питания дома. |

Питание вне дома | Питание в кафе, ресторанах, столовых и пр. |

Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

Одежда и обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

Косметика, гигиенические и моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

Долги и обязательства | Различные виды долгов |

Досуг и увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

Домашние питомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

Дом, хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

Дача, садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. д. |

Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

Запись просмотрена 255,809 раз, 474 посетителей сегодня

Статьи о семейном бюджете

Рубрика «Семейный бюджет» включает в себя статьи о семейном бюджете, личном бюджете и обо всем, что с этим связано.

Свой бюджет есть у любого хозяйствующего субъекта, будь то государство, город, предприятие. Семья или отдельно взятый человек — это тоже хозяйствующие субъекты, поэтому у них тоже есть бюджет, который необходимо анализировать и планировать.

В рубрике «Семейный бюджет» на Финансовом гении вы найдете статьи о распределении и планировании личного и семейного бюджета, о видах бюджета семьи, статьи об экономии и совершении выгодных покупок, статьи о грамотном приобретении и продаже недвижимости, авто и других активов человека или семьи, статьи о финансовом воспитании детей и т.д.

Статьи о семейном бюджете, размещенные в рубрике, содержат полезные советы и рекомендации по вопросам, которые важны для любого человека или семьи:

- Почему и зачем необходимо планировать личный или семейный бюджет?

- Как правильно планировать личный бюджет и семейный бюджет?

- Какие виды семейного бюджета существуют, и какой из них лучше?

- Как правильно распределять доходы?

- Как оптимизировать личные и семейные расходы?

- Какие методы планирования бюджета существуют, и какой из них лучше выбрать?

- Как совершать выгодные покупки в интернете и без интернета?

- Почему нужно экономить, и как делать это грамотно?

- Как сэкономить на коммунальных платежах, продуктах, покупках в супермаркете, одежде и обуви, отдыхе, автомобиле, в путешествии и т.д.?

- Как относятся к финансовым вопросам мужчины и женщины?

- Как научить ребенка обращаться с деньгами?

- И т.д.

Ведение семейного бюджета — это то, с чего должны начинать путь повышения своей финансовой грамотности любая семья, любой человек. Сайт Финансовый гений предлагает вам для этого большое количеств полезной информации. Изучая ее и применяя полученные советы на практике, вы быстро научитесь грамотно вести личный или семейный бюджет, грамотно экономить, грамотно распределять и тратить деньги.

Читайте статьи о семейном бюджете на Финансовом гении и повышайте свою финансовую грамотность. При возникновении вопросов вы всегда можете задать их в комментариях к статьям.

Мы уже разобрались ранее, что Семейный бюджет – это доходы и расходы семьи за определенный период времени (месяц, год). Семейный бюджет позволяет контролировать деньги в семье и правильно их распределять. Чтобы понять из чего же состоит семейный бюджет и как он работает, мы разберем его на составные части.

Итак в семейном бюджете есть две составляющие — ДОХОДная часть и есть РАСХОДная часть.

Из чего же они формируются?

Семья получает доходы и тратит их в виде потребительских расходов.

Доходы — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо вида деятельности.

Все доходы делятся на

- Денежные доходы складываются из:

1) зарплаты вместе с различными начислениями и доплатами;

2) пенсий, пособий, стипендий и других социальных и страховых выплат;

3) доходов от предпринимательской деятельности;

4) доходов от операций с личным имуществом и денежными накоплениями. Заработная плата составляет в среднем 45—50% от всех денежных доходов семьи.

- Натуральные доходы состоят в основном из материальных благ, получаемых на приусадебном участке (овощи, фрукты, мясо, яйца, мед и т. п.), подарков, выигрышей, продуктового довольствия и др.

- Льготы получают некоторые категории населения, определенные государственными органами. Например, льготные проездные билеты для студентов и учащихся, льготы по оплате коммунальных услуг, при покупке лекарств, льготные путевки в санатории, дома отдыха, лагеря отдыха для молодежи и т. п.

Классификация доходов семьи

Посмотрите пример доходов одной семьи.

| |||

|

|

| |

|

| ||

|

|

| |

|

|

| |

| |||

|

|

| |

|

| ||

|

|

|

|

|

|

| |

|

|

|

Различают совокупный и денежный доходы.

Совокупный доход — это все виды доходов (зарплата, дивиденды, льготы, бесплатная путёвка в дом отдыха, служебная машина и т. д.)

Денежный доход включает только деньги, полученные за определённый период времени.

Доходы расходуют на товары и услуги, необходимые для жизни человека и существования семьи.

В результате Доходы превращаются в Расходы.

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Классификация расходов семьи

| |

| |

|

|

| |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

Все расходы семьи можно разделить на обязательные и произвольные.

Обязательные расходы — это расходы на питание, квартплату и коммунальные услуги, одежду, транспорт; необходимый минимум, который тратится регулярно каждый месяц.

Произвольные расходы нерегулярны и тратятся по необходимости, например покупка крупной бытовой техники.

СЕМЕЙНЫЙ БЮДЖЕТ

Бюджет — это совокупность всех доходов и расходов за определенный период времени (месяц или год), их «роспись».

Структуру семейного бюджета можно отразить в виде таблицы:

|

|

|

|

Эта таблица показывает схему усредненного семейного бюджета, на самом деле у каждой семьи свой бюджет, со своими источниками доходов и статьями расходов и он постоянно меняется.

Бюджет можно представить в виде весов. На одну их чашу помещаем доходы, на другую расходы.

Если расходы равны доходам, то бюджет называют сбалансированным.

Когда расходы превышают доходы, тогда говорят, что бюджет имеет дефицит.

Бюджет, в котором доходы превышают расходы, будет иметь избыток или накопления.

Для правильного и рационального распределения полученных доходов необходимо, освоить основные принципы домашней бухгалтерии и уметь правильно распределять свой бюджет.

Главный смысл организации бюджета

Для этого нужно научиться составлять баланс.

Семейный бюджет составляется в виде баланса доходов и расходов семьи. Слово «баланс» французское и означает весы. В экономике оно означает равновесие, а точнее, сопоставление сторон какого-то явления, которые должны уравновешивать друг друга, например: доходы = расходы.

Баланс доходов и расходов семьи — это расчет и сопоставление семейных расходов с получаемыми доходами.

Он позволяет выявить сколько денег имеется в распоряжении семьи на определенную дату и может объяснить откуда они взялись. Баланс состоит из двух частей: актива и пассива

Актив отражает состав средств, т.е это все чем владеет семья.

Пассив указывает источники их образования, откуда они взялись.

Примерный БАЛАНС СЕМЬИ (цифры условные)

| |||

|

| ||

| |||

| |||

| |||

В результате составления баланса актив должен быть равен пассиву

Для того чтобы составить баланс, нужно завести журнал, куда нужно переписывать все имущество, деньги, долги. Правильно вести семейный бюджет— несложно, но нужны дисциплина и регулярность действий.

О том какие бывают семейные бюджеты, что такое доходы и расходы , как планировать семейный бюджети какие основные правила ведения бюджета и как вести семейный бюджет поговорим в следующих постах.

Запись просмотрена 144,596 раз, 176 посетителей сегодня

Зачем нужен семейный бюджет российской семье, если всё управление им сводится к установлению финансового режима, при котором расходы не должны быть выше доходов? Кажется, что семье нужно просто тратить меньше, чем она зарабатывает, – и всё. Но именно это очень непросто, поскольку нужно принять во внимание:

- тип ведения хозяйства – раздельный, общий, смешанный (долевой),

- график фактических поступлений – ежедневно, раз в месяц, сезонно,

- стратегические накопления – на отпуск, крупные или сезонные покупки и др.,

- инвестиционный капитал,

- способы реорганизации при возникновении непредвиденных расходов и т.д.

Так как правильно формировать, тратить и вообще распоряжаться семейным бюджетом в этих условиях, чтобы ничего не забыть?

Содержание статьи

Что такое семейный бюджет: определение понятия и виды – раздельный, общий, долевой

Семейным бюджетом называется финансово-экономическая схема доходов и расходов семьи, план, по которому в течение заданного периода участники процесса распоряжаются имеющими средствами с учётом постоянных или эпизодических потребностей. То есть, по сути, это учение об экономии средств в семье. И ещё – об управлении расходами и доходами в условиях, где у каждого субъекта есть личные нужды, которые необходимо согласовывать с общественными, не ущемляя прав и свобод партнёра.

Для установления структуры бюджетирования, при которой траты не превышают доходы, существует договорённость между партнёрами, которая отражает один из трёх видов взаимодействия:

- Раздельное бюджетирование.

- Общее (совместное) бюджетирование.

- Смешанный вид бюджетирования.

Раздельное бюджетирование

Каждый семьянин самостоятельно распоряжается заработанными деньгами и самостоятельно планирует личные траты. Совместные расходы делятся пополам между партнёрами. Причём, зачастую по каждому конкретному случаю стороны договариваются отдельно. Чаще всего этот вид практикуется на ранних стадиях взаимоотношений до появления детей и имущества или, наоборот, на поздних стадиях, когда дети ушли в самостоятельную жизнь, а совместное имущество по негласной договорённости условно разделилось между супругами.

В таком планировании много крайностей, при которых финансовые отношения в семье больше напоминают деловые отношения между сотрудниками или компаньонами.

При таком ведении домашнего хозяйства, бывает, что даже совместная жилплощадь оплачивается сторонами пропорционально, а за организацию учёта одна из сторон «доплачивает» другой стороне, как за работу. Например, дом делится по площади на участки, и муж рассчитывается за часть мастерской и гаража отдельно.

Общее (совместное) бюджетирование

При всей простоте и заявленной популярности ведения хозяйства с помощью «общего котла» здесь тоже возникают сложности, если одна из сторон вкладывает в него больше другой. При выборе такого вида рекомендуют сразу договариваться, что, независимо от степени участия, партнёры будут распоряжаться средствами на равных.

На практике схема нередко гласно или негласно пересматривается, а инициатором пересмотра становится зарабатывающая больше сторона. Чаще всего в роли инициатора выступает зарабатывающая больше мужа жена. Это связано ещё и с тем, что данное соотношение заработков вступает в конфликт с традиционной социально-исторической моделью семьи. Кроме того, люди определённого психотипа, выражающие стремление к независимости, при такой модели чувствуют постоянный дискомфорт, что приводит к появлению «заначек» и фактическому переходу с общего вида бюджетирования на смешанный.

Один из вариантов «совместного» ведения хозяйства – «иждивенческая модель». Однако надо учитывать, что когда одна из сторон находится на иждивении у другой, сложно соблюсти равноправие голосов. Кто зарабатывает, тот и распоряжается деньгами.

Смешанный вид бюджетирования

Предполагает одновременное существование и «общего котла», и личных финансов. Самый распространённый и жизнеспособный вид формирования домашней бухгалтерии. Часть денег партнёр оставляет себе на личные нужды, а часть отдаёт в «домашнюю казну». Данный вид финансовых взаимоотношений ещё называют солидарным или долевым бюджетированием. При этом здесь возможны две модели долевого участия в наполнении «казны»:

- пропорционально заработку, когда каждый из партнёров вносит одинаковый процент от личного дохода, но тот, кто больше зарабатывает и вкладывается, соответственно, большими суммами;

- равными долями, когда вкладывается одинаковая сумма, а у стороны, зарабатывающей меньше, просто оказывается меньше денег на личные нужды, при этом единая касса не страдает и легко поддаётся калькулированию.

Предполагается, что последняя модель при равноправии партнёров создаёт индивидуальные мотивационные условия, стимулирующие «отстающего» партнёра на поиски более высокооплачиваемой работы без ущемления его прав в доме.

Функции учёта семейного бюджета могут быть подчинены как сугубо экономическим задачам, связанным, например, с режимом жёсткой экономии в семье, так и с вопросами воспитания и дисциплины. Финансовая дисциплина сейчас начинает прививаться на уровне школы уже с третьего класса. Ученики делают проекты с картинками и презентации на тему семейный бюджет, доклады. Раннее формирование навыков бюджетного планирования позволяет избегать в будущем распространённых ошибок, связанных, например, с выбором учётного периода.

Общие принципы грамотного ведения домашней бухгалтерии

Принцип выбора учётного периода

Привыкнув мыслить в календарной размерности, большинство людей выстраивают бухгалтерию по месяцам. Это же советуют делать и в инструкциях по составлению семейного бюджета в приложениях и различных онлайн-калькуляторах. Месячный интервал, на первый взгляд, выглядит удобным и проверенным «шагом», но в среднесрочной и долгосрочной перспективах зачастую вызывает проблемы.

Привыкнув эффективно сводить «концы с концами» в течение месяца, распорядители домашних ресурсов испытывают сложности с выделением денег на отпуск (или крупные покупки). Им сложно отказаться от уже сформированного образа жизни. Выделение денег на поездку к морю становится серьёзным испытанием для финансовой гармонии. Для таких трат уже приходится менять формирование структуры семейного бюджета. Аналогичные проблемы возникают, если, например, необходимо отложить средства на платное образование, а расчёт ведётся исключительно в годовом интервале.

Поэтому грамотный подход предполагает синхронизацию:

Поэтому грамотный подход предполагает синхронизацию:

- краткосрочного планирования – на месяц с учётом ежемесячной платы за жильё, погашения кредита, ожидаемых дней рождения и т. д.,

- среднесрочного – на год, – где учитываются траты на отпуск, сезонную смену одежды, профилактическую стоматологию, косметический ремонт и подобные,

- долгосрочного прогнозирования, при котором заблаговременно создаётся материальный фонд, позволяющий обезопасить себя в случае непредвиденных ситуаций (операция, вынужденный переезд), или обеспечивающий масштабные житейские траты (свадьбы детей, платная учёба в ВУЗе, капитальное строительство).

Умелое соблюдение принципа синхронизации периодов в сочетании с расчётливыми инвестициями может гарантировать даже независимую безбедную старость в формате «европейских стариков», которые после выхода на пенсию успевают объездить полмира.

Принцип согласования графиков поступлений-расходов

Ещё на стадии построения бюджетного планирования может возникнуть перекос из-за несогласованности графика финансирования конкретной семьи и привычных для остального социума календарных ритмов, которым подчинена жизнь общества. Традиционный формат расчётов с потребителями предполагает месячный интервал. В таком интервале чаще всего взимается квартплата, погашаются проценты по кредитам, оплачиваются детские кружки и секции. Однако этот график расходов не всегда совпадает с графиком поступлений.

- Проще всего выстраивать бюджетные планы людям, у которых поступления финансов происходят раз в месяц и чаще (при условии, что объёмы поступлений известны заранее). Это относится ко всем, кто зарабатывает на «процентах» от вкладов, получает стабильную ежемесячную зарплату (пенсию) – к бюджетникам, работникам частных организаций и фирм, владельцы которых переняли государственный формат расчётов. Во всех готовых схемах бюджетирования рассматривают партнёры именно с таким – предсказуемым – графиком поступления финансов.

-

Сложнее производить даже краткосрочное планирование тем семьям, где хотя бы один семьянин получает деньги, в зависимости от объёма текущей выполненной работы (сдельная оплата труда). Это могут быть частые, но нестабильные заработки по принципу «сегодня густо – завтра пусто». В таком формате работает большинство фрилансеров, разнорабочие, грузчики и др. Общая рекомендация для таких случаев предполагает использование в качестве основного бюджетного капитала средств стабильно зарабатывающего семьянина. А деньги, которые приносит в дом нестабильно зарабатывающий семьянин, откладываются на среднесрочные и долгосрочные проекты. Эта же схема работает и при следующем графике поступлений.

Сложнее производить даже краткосрочное планирование тем семьям, где хотя бы один семьянин получает деньги, в зависимости от объёма текущей выполненной работы (сдельная оплата труда). Это могут быть частые, но нестабильные заработки по принципу «сегодня густо – завтра пусто». В таком формате работает большинство фрилансеров, разнорабочие, грузчики и др. Общая рекомендация для таких случаев предполагает использование в качестве основного бюджетного капитала средств стабильно зарабатывающего семьянина. А деньги, которые приносит в дом нестабильно зарабатывающий семьянин, откладываются на среднесрочные и долгосрочные проекты. Эта же схема работает и при следующем графике поступлений. - Гонорар – вознаграждение за выполненную работу, распространённое в среде т. н. «лиц свободных профессий»: писатели, художники, киноартисты. В данном случае, типологическое своеобразие имеет та форма оплаты труда, которая производится по итогам выполненной работы или по факту её продажи. То есть художник или писатель могут ежедневно работать в стол в ожидании покупателя, но точная цена и дата оплаты могут быть им неизвестны. Бюджетирование в таких случаях крайне затруднено, если нет другого семьянина, у которого «лицо свободной профессии» может находиться на иждивении до момента выплаты гонорара.

- Смешанный тип возникает не только при случайных заработках одного из партнёров, но и когда у всех субъектов стабильный заработок, однако каждый из них подрабатывает в свободное время. Например, муж дополнительно консультирует автолюбителей, а жена пишет и продаёт картины. Тогда эффективной считается схема, где незначительные случайные заработки откладываются на среднесрочные проекты, а значительные случайные – на долгосрочные или переводятся в инвестиционный фонд.

- Отдельный вид графика заработка – стабильное наполнение домашней «казны» раз или два в сезон. К таким относятся сдача съёмного жилья в курортных областях (периоды лета и новогодних каникул), сфера услуг в этих же районах или продажа урожая в фермерских хозяйствах. В таких специфических условиях, как правило, ориентируются на среднестатистический заработок, предполагая постепенное расходование его в течение года. В случае незапланированно увеличенного дохода (большой урожай или наплыв туристов), «излишки» переходят в долгосрочные накопления и инвестиции. Оттуда же берутся деньги в случае незапланированно низкого дохода (при условии отсутствия других источников заработка).

Сложнее производить даже краткосрочное планирование тем семьям, где хотя бы один семьянин получает деньги, в зависимости от объёма текущей выполненной работы (сдельная оплата труда). Это могут быть частые, но нестабильные заработки по принципу «сегодня густо – завтра пусто». В таком формате работает большинство фрилансеров, разнорабочие, грузчики и др. Общая рекомендация для таких случаев предполагает использование в качестве основного бюджетного капитала средств стабильно зарабатывающего семьянина. А деньги, которые приносит в дом нестабильно зарабатывающий семьянин, откладываются на среднесрочные и долгосрочные проекты. Эта же схема работает и при следующем графике поступлений.

Сложнее производить даже краткосрочное планирование тем семьям, где хотя бы один семьянин получает деньги, в зависимости от объёма текущей выполненной работы (сдельная оплата труда). Это могут быть частые, но нестабильные заработки по принципу «сегодня густо – завтра пусто». В таком формате работает большинство фрилансеров, разнорабочие, грузчики и др. Общая рекомендация для таких случаев предполагает использование в качестве основного бюджетного капитала средств стабильно зарабатывающего семьянина. А деньги, которые приносит в дом нестабильно зарабатывающий семьянин, откладываются на среднесрочные и долгосрочные проекты. Эта же схема работает и при следующем графике поступлений.Из вышесказанного видно, что стабильность (предсказуемость) поступления денег в ожидаемый период для эффективного бюджетирования важнее, чем, возможно, более обильные и частые, но случайные заработки.

Принцип разделения личных финансов и общего семейного бюджета

Л. Н. Толстой определил эту дилемму так: «Для того чтобы предпринять что-нибудь в совместной жизни, необходимы или совершенный раздор между супругами, или любовное согласие». Применительно к домашнему хозяйству это означает, что проще всего планировать поступления-траты:

- либо в случае применения «независимой модели» без организации постоянного «общего котла», однако это касается только краткосрочного периода, а в среднесрочной перспективе общие траты начинают покрываться за счет того, у которого в текущий момент есть деньги, что вызывает споры;

- либо при «совместной» и «иждивенческой» моделях, когда существует единый «кошелёк», с понятной предсказуемой схемой его наполнения, что облегчает математику расчётов.

Источники формирования статей семейного бюджета: из чего он складывается, куда расходуется, как сэкономить

Сведение в общую картину доходов и расходов по всем периодам даёт возможность легко перераспределить энергоресурсы в случае возникновения непредвиденных ситуаций. В шаблонных схемах бюджетирования подробнее перечисляются элементы более стандартной расходной части, поскольку доходная часть сложнее поддаётся детализации.

Возможные источники поступлений:

- Выплаты за наёмный труд – зарплата (пенсия), бонусы и премии.

- Бизнес-прибыль от частного предпринимательства. Это может быть как основной (собственный «свечной заводик»), так и дополнительный (продажа излишков с собственного огорода) источник доходов.

- Помощь со стороны. Молодым семьям на постоянной основе часто деньгами или «консервацией» помогают родители.

- Рента. Доход с инвестиций в недвижимость (аренда), получение процентов по вкладам, ценным бумагам и т.д.

- Выигрыши. Доход от лотереи, игровых автоматов, тотализатора. На него зачастую опрометчиво рассчитывают, как на регулярный.

При этом, например, выгодная своевременная покупка валюты до «падения» национальной денежной единицы в долгосрочном смысле доходом не считается, поскольку на эти изменения тут же реагирует вся экономическая среда, относительно быстро выравнивая кажущуюся выгоду. Так что на покупке валюты можно заработать, только при системной торговле с учётом валютных скачков. Но валютные приобретения, с некоторыми оговорками, можно рассматривать как способ сохранения капитала на долгосрочный период.

Стандартные расходы в краткосрочный и среднесрочный периоды – за месяц и год:

Стандартные расходы в краткосрочный и среднесрочный периоды – за месяц и год:

- Питание. Статья расходов, которая допускает широкую вариабельность и позволяет в случае необходимости «затянуть пояса», не срывая алгоритма ведения хозяйства. Сюда же входят суммы на рабочие обеды. Как сэкономить при этом? В столовых в непопулярное время берутся экономные завтраки, в магазинах – покупки производятся во время акций и скидок, которые можно отслеживать по емейл-рассылкам.

- Бытовая химия. В этой категории – затраты на порошки, моющие средства, зубные щётки и пасты.

- Декоративная и уходовая косметика, услуги парикмахера, косметолога. Об этой затратной статье часто забывают, но шампунями, дезодорантами, туалетной водой регулярно пользуются и мужчины и женщины.

- Связь и коммуникации. Оплата телефонов, интернета, кабельного или спутникового телевидения.

- Логистика. Траты на дорогу – заправка машины или покупка билетов.

- Амортизация и устаревание. Ресурсы, затраченные на ремонт автомобиля, велосипеда, смену одежды, замену морально и технически устаревающих гаджетов, замена школьных учебников или игрушек.

- Коммунальные платежи. Сюда входит плата за съёмное или собственное жильё, расходы на воду, электроэнергию, газ и др. С наступлением отопительного сезона суммы платежей возрастают, поэтому на этот параметр необходимо обратить отдельное внимание в среднесрочной перспективе.

- Праздники, дни рождения, вечеринки. График празднований дней рождений, как правило, известен заранее. Однако тут нужно учесть как средства на подарок – при походе в гости, так и ресурсы для проведения собственных домашних мероприятий. Вечеринки «с пивом» тоже целесообразнее отнести к этой статье, поскольку потребляемые еда и алкоголь не заменяют здесь повседневного питания.

- Секции и кружки, школьные и детсадовские траты «на шторы».

- Кредитные задолженности.

Расходы долгосрочного периода:

- Фонд крупных покупок. Средства на товары, услуги, которые нужно собирать несколько лет: автомобиль, масштабная операция, длительное дорогое путешествие и др.

- Жилищный фонд. Средства, которые обычно идут на покупку жилья детям или на капитальное строительство собственного дома.

- Образование. Деньги на платное образование можно откладывать как для себя, так и для детей.

- Касса непредвиденных расходов. У неё может быть какой-то максимальный объём, при достижении которого деньги будут распределяться на другие нужды.

Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

Существует ряд инструментов по ведению домашней бухгалтерии: программы (в том числе – бесплатные), мобильные приложения, калькуляторы. Так, пример расчёта семейного бюджета на месяц можно произвести с помощью онлайн-калькулятора и представить в виде таблицы.

Пример № 1 – в раскрывающихся вкладках подробно расписаны все траты по каждому разделу.

Пример № 2, который легко использовать как готовый шаблон – упрощённый вариант таблицы на месяц, однако при добросовестном заполнении его хватает для формирования хозяйственной дисциплины. Положительные отклонения можно сносить в графу «Экономия», из которой потом формировать среднесрочный и долгосрочный фонды.

Читайте далее

Оставьте комментарий и вступите в дискуссию

Основные статьи расходов семейного бюджета

Основные статьи расходов семейного бюджета

Все расходы семейного бюджета можно условно разделить на главные и второстепенные.

К первоочередным относятся квартплата, плата за коммунальные услуги и телефон, расходы на питание.

Квартплата и плата за коммунальные услуги требуют значительных денежных средств. В том случае, если молодые супруги живут в родительском доме, они могут этого не почувствовать, тем более, что родители всячески стремятся оградить своих детей от материальных проблем. Однако даже незначительный вклад в данную статью расходов позволит молодой семье обрести некоторую уверенность в своей значимости и подготовит к дальнейшей самостоятельной жизни.

В том случае, если семья живет отдельно в собственной квартире или снимает жилье, расходы на квартплату и коммунальные услуги будут очень серьезными и составят значительную статью семейного бюджета. Потребуется более серьезное отношение к зарабатываемым денежным суммам и их тратам.

То же самое можно сказать и о плате за телефон. И хотя это не самая большая статья семейных расходов, тем не менее и она требует разумного подхода.

Питание — вторая, причем основная, расходная статья семейного бюджета. Как правило, на питание тратится от 35 до 50% общих доходов семьи. Все зависит от гастрономических пристрастий и каждой конкретной семьи. Одни, например, привыкли есть в больших количествах, другие отдают предпочтение дорогим деликатесам, третьи не могут обходиться без сладкого, а также от степени умелости хозяйки.

Кулинарные навыки играют большую роль в экономном расходовании общих денежных средств. Пользуясь одинаковым набором продуктов, умелая хозяйка сможет приготовить вкусный, сытный и разнообразный обед, а неумелая лишь зря потратит время и продукты. Однако не только талант в сфере кулинарного искусства необходим рачительной хозяйке, она также должна быть опытным диетологом, учитывающим при составлении меню потребности каждого члена семьи. Кстати, знание калорийности продуктов поможет экономить средства при покупке продуктов.

У хороших хозяек в доме всегда должны находиться запасы необходимых продуктов питания: овощей, круп, макаронных изделий, сахара, соли, муки, масла, яиц. Если морозильная камера холодильника достаточно просторная, можно дополнить перечисленный набор продуктов мясом и рыбой. В таком случае в течение недели придется покупать лишь скоропортящиеся, не предназначенные для длительного хранения продукты.

В статью «питание» следует включить также денежные суммы, которые оба супруга тратят на обеды на работе. В некоторых фирмах расходы на питание уже вычтены из суммы заработной платы, и человек не рассчитывает на нее при получении денег. Те же, кому приходится самостоятельно приобретать еду на работе, порой удивляются тому, с какой скоростью расходятся заработанные суммы.

Многим людям приходится добираться до места работы или учебы на автобусе, троллейбусе или электричке. В связи с этим необходимо сказать о еще одной важной расходной статье семейного бюджета, требующей значительных денежных сумм, а именно о транспортных расходах. Если регулярно приходится совершать большое количество поездок и есть такая возможность, удобнее и выгоднее приобрести единый проездной билет. Тем же, кому до места работы или учебы недалеко, гораздо полезнее будет пройтись пешком — это позволит и средства сэкономить, и здоровье поправить.

Затраты на домашнее хозяйство — это расходы на приобретение необходимых в повседневном обиходе принадлежностей — туалетного и хозяйственного мыла, стирального порошка, а также разнообразных моющих и чистящих средств. Кроме того, в данную статью расходов можно включить оплату за услуги прачечной и химчистки (если семья предпочитает отдавать белье и вещи в названные предприятия сферы услуг), обувной мастерской.

Особую статью расходов составляют предметы ухода за внешностью — шампуни, лосьоны, кремы, дезодоранты, туалетная вода, всевозможные парфюмерные принадлежности, а также услуги в данной сфере. Человек настолько привыкает к этим приятным бытовым мелочам, что становится не в силах отказать себе в их приобретении.

Среди подобных расходов выделяют обязательные, например, расходы на стрижку (обычно ее делают 1 раз в 1,5-2 месяца), приобретение шампуня, смягчающего и увлажняющего кремов для рук и лица; и необязательные, от которых можно на время отказаться. К последним следует отнести покупку, например, лака для ногтей (без него можно обойтись некоторое время), дорогого иностранного крема (тем более, если имеется сравнительно дешевый отечественный аналог), посещение косметического или массажного салона и т. п.

Расходы на культурное проведение досуга предусматривают возможность откладывания средств на посещение театра, кино, музея, а также на покупку книг, аудио- и видеозаписей, компакт-дисков и др.

Еще одну статью расходов семейного бюджета можно озаглавить «разное». Сюда входят затраты на покупку подарков для родных и друзей, лекарственных препаратов, канцелярских товаров, а также на отправку телеграмм, приобретение газет и журналов, конвертов для писем. Сюда же можно включить суммы на мелкие, или, как их еще называют, карманные расходы.

Кроме того, важную статью расходной части семейного бюджета составляют крупные, нечасто совершаемые покупки — приобретение бытовой техники, одежды, а также затраты на проведение отпуска. О таких расходах следует думать заранее и ежемесячно откладывать определенную сумму на приобретение того или иного жизненного блага.

Читайте также: Семейный бюджет | Семейная экономика | Учет и планирование | Формула бюджета |

Все расходы семейного бюджета можно условно разделить на главные и второстепенные.

К главным расходам относятся: квартплата, плата за коммунальные услуги и телефон, расходы на питание.

Квартплата и плата за коммунальные услуги требуют значительных денежных средств. То же самое можно сказать и о плате за телефон. И хотя это не самая большая статья семейных расходов, тем не менее, и она требует разумного подхода.

Питание — вторая, причем основная, расходная статья семейного бюджета. Как правило, на питание тратится от 35 до 50% общих доходов семьи. Все зависит от степени умелости хозяйки и вкусовых пристрастий каждой конкретной семьи. Одни, например, привыкли есть в больших количествах, другие отдают предпочтение дорогим деликатесам, третьи не могут обходиться без сладкого.

Многим людям приходится добираться до места работы или учебы на трамвае, автобусе, троллейбусе или на машине. В связи с этим необходимо сказать о еще одной важной расходной статье семейного бюджета, требующей значительных денежных сумм, а именно о транспортных расходах.

Затраты на домашнее хозяйство — это расходы на приобретение необходимых в повседневном обиходе принадлежностей — туалетного мыла, стирального порошка, а также разнообразных моющих и чистящих средств. Кроме того, в данную статью расходов можно включить оплату за услуги прачечной и химчистки, обувной мастерской.

Особую статью расходов составляют предметы ухода за внешностью — шампуни, лосьоны, кремы, дезодоранты, туалетная вода, всевозможные парфюмерные принадлежности, а также услуги в данной сфере. Человек настолько привыкает к этим приятным бытовым мелочам, что становится не в силах отказать себе в их приобретении.

Расходы на культурное проведение досуга предусматривают возможность откладывания средств на посещение театра, кино, музея, а также на покупку книг, аудио- и видеозаписей, компакт-дисков и др.

Еще одну статью расходов семейного бюджета можно озаглавить «разное». Сюда входят затраты на покупку подарков для родных и друзей, канцелярских товаров, а также на приобретение газет и журналов, конвертов для писем. Сюда же можно включить суммы на мелкие, или, как их еще называют, карманные расходы.

Кроме того, важную статью расходной части семейного бюджета составляют непродовольственныетовары длительного пользования (одежда, обувь, бытовая техника, электроника и т.п.), а также затраты на проведение отпуска.

семейный бюджет | HubPages

Планирование семейного бюджета

Семейный бюджет — это план на будущее, основанный на оценке общего дохода и вероятных ежемесячных расходов и сбережений. Письменный план, который может быть пересмотрен при необходимости, помогает в определении бюджета. Использование программы для работы с электронными таблицами, такой как Microsoft Excel (или, если у вас ограниченный бюджет, вы можете бесплатно загрузить OpenOffice), поможет вам с легкостью отслеживать расходы.

Семейный бюджет — это план использования ожидаемого дохода и других ресурсов для расходов, сбережений и совместного использования.Бюджет на следующий период (например, месяц или год) является частью долгосрочного финансового плана семьи по обеспечению себя жизненным циклом, обучению детей, а также учету непредвиденных обстоятельств.

Бюджет — это личный план, определяющий, как деньги должны быть потрачены в течение определенного периода времени. Его целью является поощрение эффективного использования денег путем предотвращения отходов.

Почему бюджет семьи?

Семья готовит бюджет для получения максимального удовлетворения от использования дохода, предоставляя в первую очередь самые важные расходы.Бюджет также служит для того, чтобы сбалансировать исходящие расходы с доходами и развивать семейное сотрудничество по денежным вопросам.

Семьи планируют свои доходы, чтобы обеспечить повседневные нужды, расходы на чрезвычайные ситуации, периоды снижения доходов, а также ежедневный комфорт и роскошь. Они также выделяют средства на большие приятные расходы, такие как отпуск, обучение в старших классах, на поддержку глав домохозяйств в старости и на то, чтобы делиться с другими вне домохозяйства. Погашение долгов или накопление активов также могут быть целями..

Как планировать бюджет

Бюджет начинается с письменного плана еженедельных или ежемесячных расходов на определенный период времени, чаще всего на год. Этот план составляется путем оценки суммы дохода, который будет получен, и оценки краткосрочных и долгосрочных расходов, которые должны быть покрыты этим доходом.Вторым шагом в сохранении бюджета является составление письменного отчета о фактически потраченных деньгах. Последний шаг — сравнить запланированный бюджет с фактическими расходами.

Каждый человек имеет ряд непосредственных финансовых обязанностей и определенных финансовых целей. При планировании бюджета человек должен сосредоточить внимание как на своих непосредственных, так и на долгосрочных целях. Перед составлением бюджета необходимо задать следующие вопросы:

1. Какие личные качества и способности могут повлиять на мой заработок, расходы и сбережения? (Например, человеку с хорошей зарплатой может не хватить самодисциплины, чтобы сэкономить на будущее.)

2. Какую прибыль я могу ожидать в будущем?

3. Каковы мои финансовые активы и обязательства?

4. Каковы мои долгосрочные финансовые цели? Выход на пенсию? Домовладение? Образование в колледже для моих детей? Поездка в Европу?

5. Какие страховки мне нужны?

6. Сколько денег я должен сэкономить на текущих доходах, чтобы позаботиться о будущих потребностях?

Первые шаги в составлении бюджета

Прежде чем строить свой бюджет на следующий период, семье необходимо разработать долгосрочные планы по воспитанию семьи, воспитанию детей и поддержке, а также по образу жизни, сбережения и инвестиции, а также взносы для других на протяжении всего жизненного цикла семьи.Рассматривается, какие цели являются наиболее важными, а какие менее важными. Некоторые цели на следующий год, некоторые на 5 лет, а некоторые на 20 лет.

При подготовке бюджета на следующий период первым шагом является оценка дохода от месяца к месяцу от всех получателей и источников. Следующим шагом является перечисление необходимых вычетов из доходов, таких как налоги и расходы на работу, а также договорных обязательств по погашению задолженности и страхованию. Оставшийся доход затем заложен в бюджет для сбережений и инвестиций, подарков и взносов, и, самое главное, для расходов на еду, жилье, транспорт, одежду и другие предметы.

Когда расходы на проживание превышают имеющиеся доходы, семья может попытаться сократить некоторые расходы. Дополнительные члены могут работать на полный или неполный рабочий день. Или может быть необходимо уменьшить подарки и взносы, сбережения и инвестиции или ежемесячные платежи по дому и другую задолженность. В пожилом возрасте или в чрезвычайных ситуациях семье может потребоваться накопление сбережений. Семья может совершать покупки в установленные сроки для выравнивания расходов в течение более длительного периода.

препятствия для бюджетирования

Некоторые причины, по которым так мало семей работают за бюджетом, заключаются в том, что результаты трудно увидеть, усилия кажутся слишком большими, члены семьи не хотят регистрировать, что они тратят, или доход семьи нерегулярен и трудно предсказать.Также многие считают, что повышение заработной платы — единственный способ увеличить сумму, которую нужно потратить. Человек может быстро увидеть, что 100 долларов в неделю прибавляются к его зарплате в 900 долларов, но для того, чтобы понять, что 900 долларов могут пойти намного дальше через правильное бюджетирование, требуется опыт в области бюджетирования.

Бюджет конверта

После того, как расходы за год были предварительно оценены, статьи годового бюджета делятся на 52 и предусматриваются путем откладывания денежных средств, необходимых для каждой статьи каждую неделю. Деньги помещаются в маркированные конверты.Поскольку наличные деньги в конверте используются, квитанции или квитанции, указывающие, для чего использовались деньги, помещаются в конверты.

,Как сделать семейный бюджет

Бюджетирование похоже на диету: вы не можете избежать чувства лишения и ограничений, но вы все равно делаете это, потому что знаете, что это хорошо для вас. В обоих случаях сложно найти правильную формулу и еще труднее оставаться на правильном пути. Поэтому мы попросили специалистов по финансовому планированию со всей Канады дать им совет о том, как планировать семейный бюджет, сохранять мотивацию и достичь своих финансовых целей .

ШАГ 1: Знайте, что вы тратите

Вы не можете создать бюджет , пока не узнаете, куда направляются ваши деньги.Хотя большинство из нас уверены в таких важных вещах, как ипотечные платежи и коммунальные услуги, мы склонны догадываться о том, что мы тратим на переменные и дискреционные товары, такие как продукты питания и одежда, — говорит Лори Кэмпбелл, генеральный директор Credit Canada Debt Solutions, службы консультирования по вопросам задолженности. Фактическая сумма выше, чем мы думаем — в некоторых случаях даже вдвое.

Чтобы узнать истинные цифры, следите за каждой покупкой в течение 30 дней. Не забывайте мелкие предметы, такие как жвачка или заполнение парковочного счетчика.Вы можете носить небольшую записную книжку и записывать покупки по мере их совершения или сохранять все свои квитанции и записывать цифры в основную электронную таблицу, онлайн-инструмент, например mint.com , или в приложении , например, iReconcile или MoneyBook. Чтобы упростить отслеживание, Джим Йих, финансовый консультант в Эдмонтоне, работающий только за вознаграждение, предлагает использовать только одну форму оплаты — наличную, дебетовую или кредитную карту. (Он рекомендует кредитные карты только для людей, которые без проблем оплачивают все свои счета каждый месяц.)

После отслеживания в течение месяца разделите все свои расходы на конкретные категории, такие как развлечения, транспорт и уход за детьми. Сложите итоги по каждой категории, а затем сложите все вместе для общего итога. Затем вычтите эту сумму из своей ежемесячной зарплаты. Если вы тратите больше, чем зарабатываете, вы определенно выиграете от бюджета.

ШАГ 2: Установить цели

Хотя некоторые люди получают всю необходимую мотивацию, наблюдая за ростом своих банковских счетов, большинству из нас нужна более конкретная причина придерживаться бюджета.Так что поставьте себе цели за свои деньги. Подумайте о том, что заставило бы вас чувствовать себя великолепно в финансовом отношении: это может быть погашение вашей кредитной линии или экономия 2500 долларов в год на высшее образование вашего сына. Поставьте второстепенную цель для чего-то веселого, как это сделали Лина и Стивен Зуссино. В октябре прошлого года пара Виктория начала экономить 450 долларов в месяц на поездку в Венецию со своей пятимесячной дочерью. «Что может быть более мотивирующим, чем что-то подобное?» говорит Лина. Они отправятся в путешествие в следующем месяце.

Чтобы напомнить вам о своих целях, Кэмпбелл рекомендует написать их на листе бумаги, а затем приклеить к холодильнику, чтобы вы видели их каждый день.С самого начала вовлеките всю семью в процесс принятия решений. Дети в возрасте семи лет могут участвовать в дискуссиях о спасении и могут иметь некоторые собственные идеи.

Итог: если все члены вашей семьи будут участвовать в достижении цели, у вас будет больше шансов ее достичь. «Когда только один человек имеет бюджетную цель, вы видите, как один из супругов тратит деньги, а другой пытается сэкономить», — говорит Кэмпбелл.

ШАГ 3: Создать бюджет

Теперь самое сложное, особенно если вы тратите больше, чем зарабатываете каждый месяц: выяснить, какие привычки в расходах вам необходимо изменить, чтобы сэкономить больше денег.

Во-первых, осознайте, что бюджетирование — это не настольная игра с одним жестким набором правил для всех. Все дело в выборе — с чем вы можете жить (и без!), Чтобы оставаться на цели. «Одна семья может отдавать предпочтение экологически чистым продуктам, что означает, что новые игрушки для детей каждую неделю или Starbucks каждый день тоже не могут быть приоритетами», — объясняет Стефани Холмс-Винтон, финансовый планировщик в Галифаксе. «Если все является приоритетом, ничто не является приоритетом».

В бюджете Zussinos, например, сделан сильный акцент на продукты, но они не могли заботиться о домашней электронике.«Мы не видим необходимости в большом экране телевизора, когда живем в кварталах от пляжа, и предпочитаем выходить на прогулку всей семьей в свободное время», — говорит Лина.

Зуссино также стремятся заработать дополнительные деньги, превращая хобби в доход. Лина, тренирующаяся в спортзале, тратила 720 долларов в год на членство в фитнес-клубе. Теперь она преподает класс и, взамен, получает то же самое членство бесплатно. Они также превратили свою страсть к выгодным покупкам в groceryalerts.ca , блог, который они ведут в свое свободное время.Три с половиной года спустя, сайт теперь привлекает рекламные доллары — достаточно, чтобы сделать вмятину в их венецианский фонд отдыха.

Просмотр журнала расходов поможет вам определить области, в которых вы тратите больше всего, и поможет увидеть, где есть место для сокращения и экономии. Если это звучит слишком глупо для вас, подумайте, что Йих называет «дисциплинированным планом расходов». Вы делите свои деньги на четыре сектора: расходы, сбережения (на случай чрезвычайных ситуаций), совместное использование (благотворительные цели) и инвестиции (на будущее, будь то выход на пенсию или образование ваших детей).Допустим, вы решили направить 80% своего дохода на расходы, 5% на сбережения, 5% на совместное использование и 10% на инвестиции. Ваше заданное соотношение будет применяться к любым поступающим деньгам, будь то ваша обычная зарплата, бонус или наследство. «Это действительно помогает людям избежать этого», — говорит Йих.

Дополнительные советы по настройке бюджета см. В разделе «Как создать семейный бюджет»>

.ШАГ 4: Следите за своим прогрессом

Проверяйте свой бюджет каждый месяц, чтобы узнать, насколько хорошо он работает.Зуссино относятся к своему бюджету аналогично бизнес-плану, каждый месяц пересматривая все расходы, чтобы выяснить, можно ли что-то изменить дальше. Например, Лине нравились особые напитки из кафе, за 100 долларов в месяц. Ей было неудобно тратить столько времени на кофе, поэтому она научилась делать напитки дома. Они также решили увеличить франшизу по страхованию автомобиля (сумму, которую им придется заплатить из кармана, если они предъявят претензию), сэкономив еще 150 долларов в год.

Внесение коррективов является обычной частью процесса составления бюджета.Будьте мотивированы, отмечая небольшие успехи, например, тот факт, что вы смогли что-то сэкономить, даже если это было всего на 5 долларов больше, чем вы сделали до того, как бюджет был эффективным. Как говорит Холмс-Винтон, «дело в том, что вы учитесь ограничивать свои расходы».

СЛЕДУЮЩИЕ ШАГИ: Инвестирование 101

Если вы уже разбираетесь с основными сбережениями, рассмотрите возможность создания инвестиционного портфеля. Для начинающих инвесторов финансовый консультант Джим Йих рекомендует:

- Запишитесь на прием в финансовом учреждении, где вы ведете свои основные контрольные и сберегательные счета.Вам будет предложено заполнить анкету по профилю риска, чтобы определить тип инвестора.

- На основании ваших ответов вы попадете в одну из пяти категорий: консервативный, умеренный, сбалансированный, ростовой или агрессивный инвестор. Все эти категории будут четко определять, какой частью вашего портфеля должны быть акции (акции и паевые инвестиционные фонды, которые держат корзины акций), фиксированный доход (например, GIC) и денежные средства. Например, агрессивный инвестор, вероятно, владеет всеми своими активами в акциях с более высоким риском, в то время как акции умеренного инвестора более равномерно разделены между акциями, фиксированным доходом с меньшим риском и денежными средствами.

- Несмотря на то, что вам не нужно будет платить комиссию финансовому консультанту в вашем банке за эту услугу, имейте в виду, что вы будете платить комиссию через так называемый «коэффициент расходов на управление» любых взаимных фондов, которые вы покупаете через своего консультанта. Сборы распределяются между компанией взаимного фонда и консультантами, которые продают фонды. Некоторые паевые инвестиционные фонды взимают до 2,5%, что может влиять на любую инвестиционную прибыль, поэтому обязательно спрашивайте о комиссионных, прежде чем покупать.

- Если вы предпочитаете более практичный подход к инвестированию с меньшими затратами, ознакомьтесь со стратегией Couch Potato для получения советов (canadiancouchpotato.ком). План использует недорогие индексные фонды и биржевые фонды.

Версия этой статьи появилась в нашем выпуске за ноябрь 2012 года с заголовком «Составление бюджета», с. 74.

Хотите поговорить с другими родителями об этой проблеме? Присоединяйтесь к доске «Семейные финансы» на наших форумах>

,Большинство из вас должны осознавать важность отслеживания ваших привычек расходов. Но те, кто до сих пор не воспринимают это всерьез и считают это утомительным занятием, пожалуйста, знайте, что все усилия, которые вы вкладываете, того стоят. Более того, с развитием технологий это больше не утомительная задача. Чтобы ограничить свои личные расходы, , простое приложение для семейного бюджета или простое бюджетное приложение — это все, что вам нужно установить на свой смартфон.

Существует список лучших бюджетных приложений 2020 года для семьи.

Зачем нам приложение для семейного бюджета?

Простое отслеживание расходов может увеличить ваши сбережения.

Ваши деньги с трудом заработаны, и вы всегда захотите потратить их хорошо. Если вы не будете следить за своими расходами, вы не сможете узнать, в каких областях вы тратите больше, чем нужно.

Маленькие цели помогут вам достичь больших целей. Если вы составите долгосрочный план и начнете экономить с краткосрочными целями, вам будет удобно достичь своей цели.Таким образом, вы также сможете сократить свои ненужные расходы.

Приоритизация расходов поможет вам правильно распределить ваши доходы и достичь целей сбережений.

Знание ваших финансовых расходов гарантирует, что ваши деньги не будут неправильно вычтены, и если что-то из этого случится, вы можете предпринять немедленные действия.

5 приложений семейного бюджета, чтобы помочь вашей семье сэкономить деньги

Ниже приведены некоторые из лучших приложений для семейного бюджета, позволяющие упорядочить семейный бюджет и обеспечить разумное финансовое планирование.

1. PocketGuard

Со всеми вашими финансовыми счетами в одном приложении PocketGuard предотвращает тенденцию перерасхода.

- Синхронизация всех банковских счетов в одном месте поможет вам отслеживать ваши расходы и, таким образом, даст вам возможность принимать более обоснованные финансовые решения.

- Приложение будет иметь доступ «только для чтения» к вашим банковским реквизитам, и, таким образом, вы не рискуете мошеннических операций.

- Это приложение отслеживает все ваши текущие расходы с телефона и через интернет-соединения и предоставляет вам сделки, чтобы увеличить ваши сбережения.

- В зависимости от ваших доходов и расходов, ваше бюджетирование будет осуществляться с помощью этого приложения семейного бюджета и, таким образом, сэкономить ваше время и энергию.

- Просто потратьте 5 минут в этом приложении, чтобы снизить ежемесячные периодические счета. Перейдите к разделу «Снизить свои счета» в разделе «Обзор» и получите подробный список услуг, где вы можете сэкономить, заплатив меньше.

- Получайте уведомления, когда с вас взимают дополнительную плату или если счет находится на рассмотрении.

- Из панели инструментов получите сравнение ваших ежемесячных расходов с вашими средними расходами.

- Соединяется только с финансовыми институтами США и Канады.

- Совместимо только с мобильным телефоном (iPhone / iPad).

- Загрузите это приложение из App Store и подпишитесь на 3,99 долл. США в месяц и 34,99 долл. США в год.

2.YNAB (Вам нужен бюджет)

Приложение YNAB — это спасение для вас, если вы хотите осмыслить свою финансовую структуру.

- Синхронизируйте все свои банковские счета в одном месте и получите полное представление о своих финансах в этом приложении для семейного бюджета.

- Получите в реальном времени информацию о своих доходах и расходах и узнайте о своем самом актуальном финансовом положении.

- Поделитесь своим бюджетом и финансовым планированием со своим супругом и будьте в курсе финансов вашей семьи.

- Установите цели с помощью этого приложения семейного бюджета и отслеживать их.

- Если вам нужна поддержка, вы можете связаться с их командой экспертов по электронной почте и в чате. Их бесплатные семинары также очень полезны.

- Интерактивные отчеты и графики делают его очень простым для понимания.

- работает гладко в Windows, Android и iOS — предоставляя вам необходимую гибкость.

- Загрузите его из Google Play Store или Apple Store.

- Это бесплатно в течение 34 дней после публикации, у вас есть 5 долларов в месяц или 50 долларов в месяц.

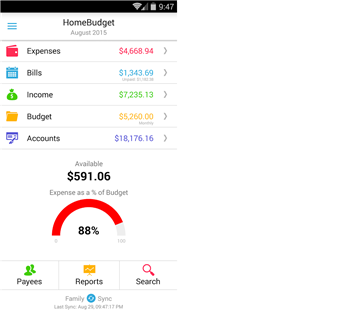

3. HomeBudget с синхронизацией

Одно из самых простых, интуитивно понятных и удобных приложений для семейного бюджета с интерактивными инструментальными панелями.

- Отслеживайте свои регулярные расходы, включая продукты, медицинские расходы, счета в ресторанах и т. Д.

- Это одно из лучших приложений для семейного бюджета, поскольку вы можете синхронизировать его с другими устройствами в вашей семье, помогая всем вам работать на одной платформе и получать информацию об общих доходах и расходах семьи.

- Сделайте намного больше с вашими ежемесячными расходами — загрузите счета, связанные с кредитами счета прямо из приложения и найдите конкретные расходы, используя опцию поиска.

- Отслеживайте свой доход и связывайте его с источником дохода.

- Оплачивайте счета и следите за тем же. Используйте календарь, чтобы установить напоминания о причитающихся счетах.

- Организуйте свои расходы по определенным категориям и подкатегориям и точно знайте, сколько вы тратите.

- Круговые диаграммы и гистограммы дают краткий обзор ваших расходов за один раз и, если необходимо, экспортируют их по электронной почте или по WiFi.

- Совместимость с Android, iPhone / iPad, Windows и MAC. Вы можете синхронизировать данные между настольным компьютером и мобильным компьютером, но вам нужно сделать отдельную покупку для каждой ОС.

- Загрузите облегченную версию из App Store или Google Play Store и попробуйте бесплатно.

- стоит $ 4,99 / месяц.

4. Spendless — система отслеживания расходов и управления бюджетом

Интересное приложение для семейного бюджета, где вы можете управлять своим финансовым планированием в одиночку или при поддержке членов вашей семьи.

- Распределите расходы по категориям и установите лимиты, если в какой-либо конкретной категории будет замечена дополнительная снисходительность.

- Делайте бюджет веселым, добавляя персонализированные сообщения и метки мест к расходам.

- Отследи свои цели и узнай, как далеко ты от этого.

- Синхронизируйте приложение с телефонами членов семьи, и пусть ваш ребенок также играет важную роль в финансах семьи.

- Работайте над этим, даже когда вы не в сети.

- Вы можете иметь несколько кошельков на одной платформе и отслеживать все межсемейные переводы через эти кошельки.

- Это красиво оформленное приложение с интересными и красочными отчетами и диаграммами.

- Поддерживает Android и доступна для бесплатной загрузки из Google Play Store.

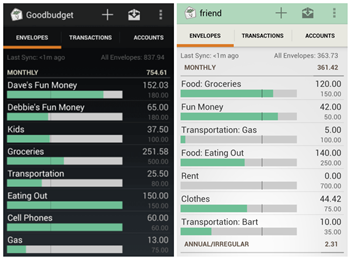

5. Хороший бюджет.

Ранее известная как Easy Envelope Budget Aid, это лучшее семейное бюджетное приложение для пар, которые хотят участвовать в равной мере в составлении бюджета семьи.

- Проверьте свои расходы в реальном времени на ходу.

- Установите цели сбережений, отслеживайте свои расходы и живите в рамках бюджета.

- Получите ваш личный счет доходов и расходов на свой мобильный.

- Анализ отчетов и контроль расходов соответственно.

- Скачать отчеты в формате CSV и лучше понять их.

- Синхронизация до 5 мобильных телефонов и доступ к историческим данным (до 5 лет).

- Скачать приложение бесплатно из App Store или Google Play Store.

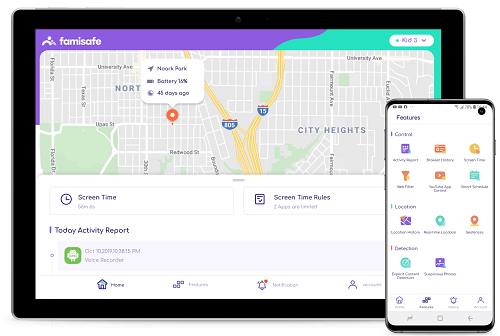

Еще одно лучшее приложение для родительского контроля FamiSafe For Family

Смартфоны стали необходимостью и для подростков.Таким образом, теперь вы можете включить их и в семейный бюджет через приложения для семейного бюджета. Это возложит на них ответственность, а также даст вам четкое представление об их расходных привычках.

Для подростков есть еще одно очень хорошее приложение — FamiSafe. Это приложение для родительского контроля и обеспечивает безопасность ребенка. Он очень прост в установке и поставляется по разумной цене ($ 9,99 / месяц). Вы можете использовать пробную версию в течение трех дней.

Некоторые полезные функции приложений родительского контроля:

- Отслеживание местоположения вашего ребенка в режиме реального времени вместе с подробным отчетом обо всех посещенных местах.

- Геозона для ограничения вашего ребенка от посещения небезопасных районов.

- Блокировщик приложений, чтобы наложить принудительное ограничение на вашего ребенка, когда вы находите его зависимым от любого приложения.

- Используйте экранный трекер времени, чтобы узнать различные онлайн и мобильные действия вашего ребенка, а также время, затрачиваемое на каждое действие.

- Из системы отслеживания активности узнайте, не тратит ли ваш ребенок какие-либо ненужные расходы с помощью своего мобильного телефона.

- Знайте, как ваш ребенок пользуется Интернетом и как он участвует в социальных сетях.

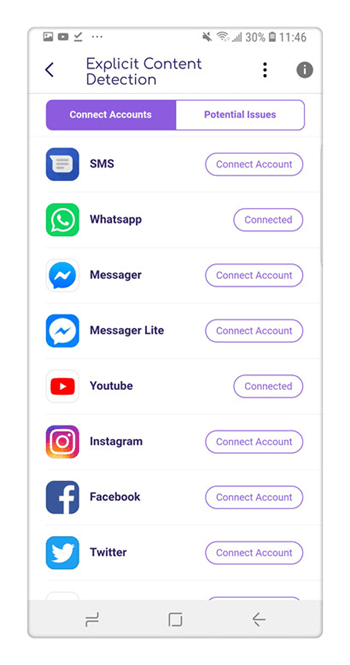

- Подозрительные слова и фотографии могут быть обнаружены с помощью детских SMS, WhatsApp, Facebook, Messenger, Messenger Lite, Instagram, Twitter, YouTube, KiK, Gmail на устройствах Android и обнаруживать подозрительный контент Youtube на устройстве iOS

Надежное и удобное приложение для родительского контроля

- Веб-фильтрация и история просмотров

- Расположение Отслеживание и гео-фехтование

- App Blocker & App Отчет о деятельности

- Ограничение времени экрана и расписание

- Явное обнаружение контента и подозрительных фотографий