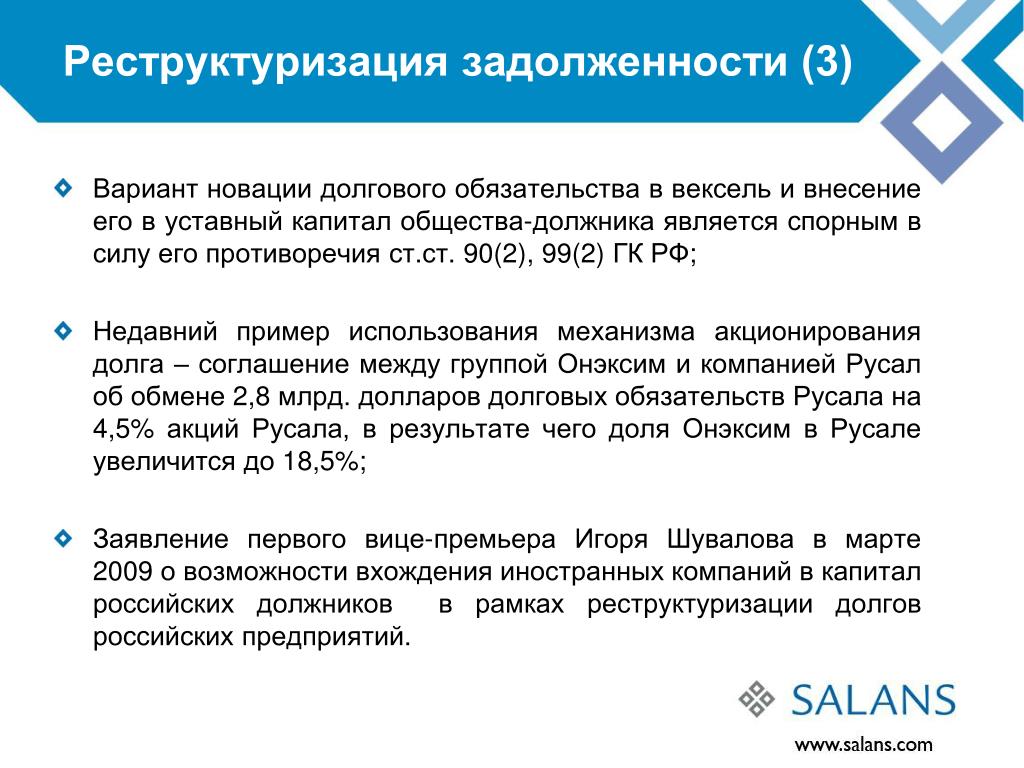

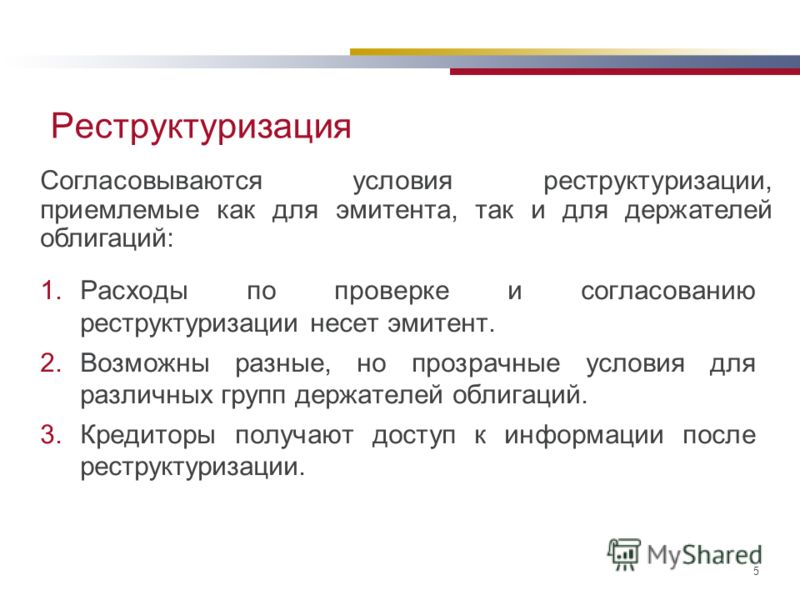

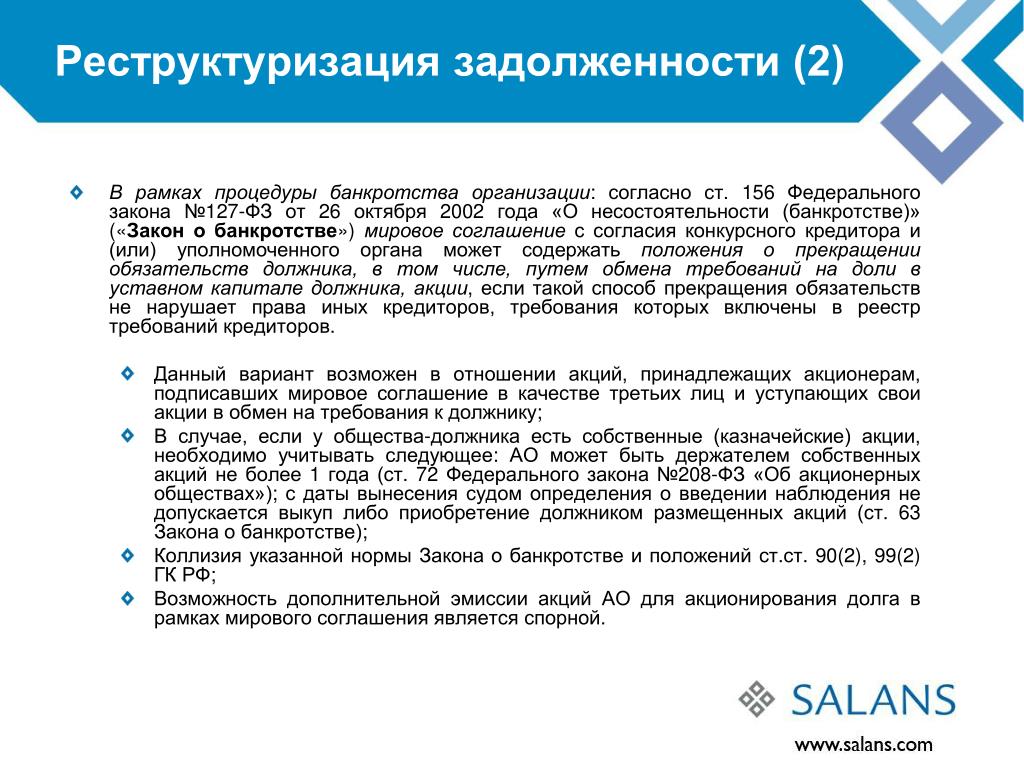

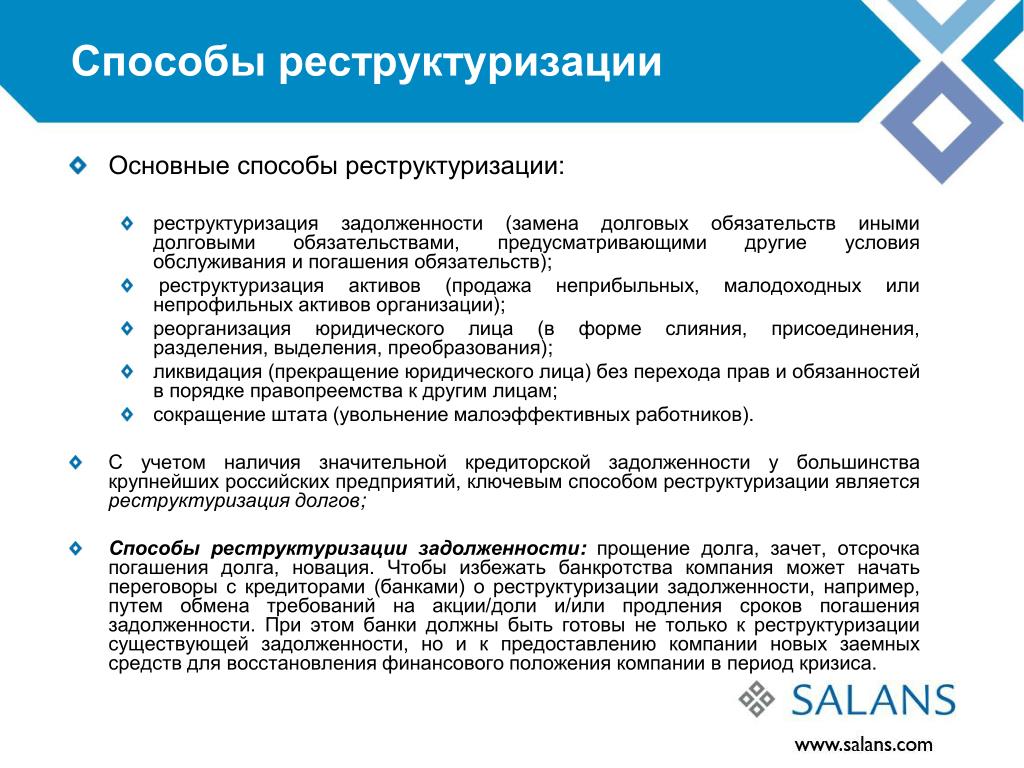

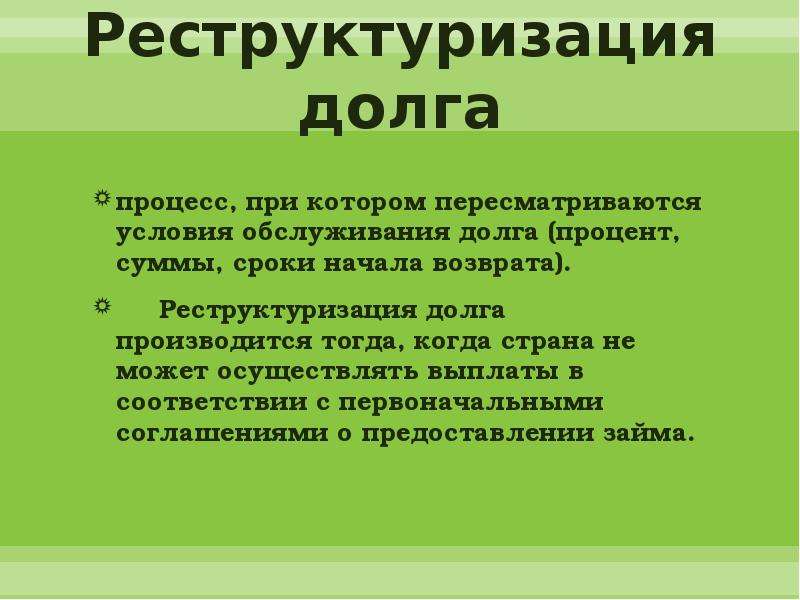

Реструктуризация долга что это такое простыми словами: Реструктуризация кредита — что это такое: определение термина простыми словами.

Реструктуризация кредита (долга) — что это такое

Главная / ЧАстые ВОпросы26 января 2021

- Реструктуризация — это…

- Когда она необходима

- В чём конкретная польза

- Оформление

- Программы реструктуризации

- Реструктуризация кредита в Сбербанке

- Влияние на кредитную историю

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Нередко случается, что заёмщик, взявший один или несколько кредитов, вдруг попадает в сложную финансовую ситуацию, и не может их вовремя обслуживать.

Есть несколько выходов: реструктуризация, рефинансирование (что это?), и самый радикальный – это банкротство.

Реструктуризация — это…

Так называется изменение условий договора, с целью сделать выплаты долга более удобными.

Здесь нужно сделать важное уточнение. Сумма, которую заёмщик должен выплатить, не уменьшается. Наоборот, она в результате может стать даже несколько больше.

Изменяются условия выплат таким образом, чтобы платить в трудной финансовой или жизненной ситуации стало легче.

Банк при этом вовсе не делает заемщику одолжение: он заинтересован в том, чтобы вся сумма долга (это что?) была погашена, и терять свою прибыль не намерен.

Поэтому реструктуризация долга выгодна обеим сторонам. Просроченные платежи буду включены при реструктуризации в новый договор с банком.

Процесс реструктуризации непростой и довольно длительный. Приходится писать заявление, приносить запрашиваемые банком документы, долго обсуждать условия. Банк может и не согласиться на реструктуризацию, и заемщику придётся использовать другие способы.

| Реструктуризация | Кредитное рефинансирование | |

|---|---|---|

| Суть | Изменение условий договора из-за наличия просрочек, уже имеющихся или ожидаемых. | Оформление нового кредита, он пойдёт на погашение уже действующего. Имеющиеся просрочки могут послужить причиной отказа. |

| Банк | Тот, в котором заключен текущий договор. | Выбранный заёмщиком. |

| Условия | Обычно кредит становится дороже, но условия его выплаты могут оказаться….скажем, не столь невыполнимыми. | Новый кредит часто оказывается более выгодным. |

| Дополнительные возможности | Нет | Можно объединить сразу несколько кредитов. |

Когда реструктуризация необходима

Обращаться с просьбой о реструктуризации следует как можно раньше, как только стало понятно, что оплачивать кредит — невозможно.

Например, заёмщик серьёзно заболел, или его уволили с работы. Чем меньше просрочка, тем выгоднее будут условия реструктуризации.

Однако банк редко соглашается изменить условия договора без уже имеющейся просрочки, а сам предлагает такой вариант только тогда, когда у заёмщика уже образовалась задолженность в два и более месяца.

Условий, необходимых для рассмотрения вопроса о реструктуризации, несколько:

- уважительные причины просрочки выплат, подтверждённые документально.

Увольнение при роспуске предприятия, справка из медицинского учреждения, резкое сокращение заработной платы;

Увольнение при роспуске предприятия, справка из медицинского учреждения, резкое сокращение заработной платы; - первое обращение заемщика по поводу реструктуризации. Подразумевается, что ранее клиент банка с такими просьбами не обращался;

- раньше проблем с выплатами у этого заёмщика не было;

- его возраст меньше 70 лет.

Увольнение при роспуске предприятия, справка из медицинского учреждения, резкое сокращение заработной платы;

Увольнение при роспуске предприятия, справка из медицинского учреждения, резкое сокращение заработной платы;В чём конкретная польза реструктуризации долга

- Реструктуризация – это возможность сохранить хорошую КИ (кредитную историю), так как в БКИ сведения поступают только после двухмесячной задержки выплат.

- Способ избежать судебной тяжбы с банком, как события, малоприятного психологически.

- Возможность сохранить своё имущество. В противном случае его могут взыскать в счёт долга; выплатить долг банку на более приемлемых условиях.

Банк также оказывается в плюсе: сокращается число проблемных кредитов, что портит репутацию банка и служит основанием для проверок Центробанком с неприятными последствиями вплоть до отзыва лицензии.

Оформление

Действовать придётся по следующему алгоритму:

- Заполнить анкету с указанием всех данных о кредите, включая суммы ежемесячных платежей.

- Указать причину обращения.

- Приложить справку о доходах, а также об имеющемся ликвидном имуществе (что это?). Если речь идёт о реструктуризации ипотеки, предоставить документы на недвижимость.

- Отдать анкету менеджеру, занимающемуся проблемными кредитами.

- Совместно с ним выбрать схему реструктуризации, которая устраивает обе стороны.

- Оформить новое соглашение с банком, в котором прописана вся схема реструктуризации и изменённый график регулярных платежей.

Программы реструктуризации

- Пролонгация договора.

Срок выплат будет увеличен, а ежемесячные выплаты – уменьшены. Если накладывались санкции (что это такое?), выплаты по ним тоже будут распределены.

Нужно учесть, что срок выплат при данном способе реструктуризации не будет превышать максимальный срок выдачи кредитов этого банка.

Нередко вместе с увеличением срока повышается и процентная ставка. Кредитные каникулы.

Во время кредитных каникул проценты по кредиту всё равно придётся платить.

Вариант привлекательный, но и самый дорогой, так как по окончании «каникул» придётся продолжать выплачивать долг в том же объёме, что и до них: он не уменьшится, несмотря на выплаченные за это время проценты.

Но способ будет приемлемым, если за время каникул удастся найти высокооплачиваемую работу.

Уменьшение процента.

Банки идут на такой вариант только при снижении ставки рефинансирования ЦБ, и предлагается такой вариант только клиентам с договором ипотеки.

- Списание штрафов.

Вариант – выгодный заёмщику, но возможный исключительно при наличии веских оснований просрочек. Или же решение суда о признании клиента банка банкротом. - Использование нескольких способов реструктуризации сразу.

Например, пролонгация может использоваться вместе со списанием неустойки.

Это нестандартный банковский подход, он применяется в индивидуальном порядке после переговоров между сторонами.Насколько он будет выгоден заёмщику, нужно рассчитывать также индивидуально, так как суммироваться будут и негативные последствия.

Это нестандартный банковский подход, он применяется в индивидуальном порядке после переговоров между сторонами.

Это нестандартный банковский подход, он применяется в индивидуальном порядке после переговоров между сторонами.Реструктуризация кредита в Сбербанке

Каждая кредитно-финансовая организация предлагает варианты, наиболее удобные для неё в текущий момент времени.

Так, например, реструктуризация кредита Сбербанком возможна в следующих вариантах:

- Изменить валюту. Перевести долларовый кредит в рублёвый, чтобы не зависеть от колебаний курса.

- Увеличить срок выплат и, соответственно, снизить ежемесячную сумму.

- Отсрочить погашение, то есть, временно снизить сумму регулярного платежа.

Реструктуризацию долга по кредитным картам Сбербанк не проводит.

Влияние реструктуризации на КИ

Сохранить хорошую КИ (кредитную историю) можно, только когда реструктуризация начата ещё до появления просрочки.

Тогда в БКИ появятся данные о новом договоре. Если же реструктуризация началась позже, КИ будет испорчена, но не самой реструктуризацией долга, а его наличием.

Если реструктуризацию инициировал банк при внушительном сроке задолженности, КИ окажется полностью испорченной.

В реструктуризации всё же отказано? Можно попробовать подать заявление ещё раз, а у банка потребовать выдать письменный отказ.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка

Что такое реструктуризация кредита?

Реструктуризация долга по кредиту – это пересмотр условий его погашения. Стороны (банк и заемщик) договариваются о сохранении старого договора кредитования при изменении графика платежей. Это отличает реструктуризацию от рефинансирования, при котором заключается новый договор и составляется новый график погашения кредита.

Цели реструктуризации

Программы реструктуризации ориентированы на добросовестных заемщиков, которые попали в трудную финансовую ситуацию и не могут из-за этого погашать кредит на прежних условиях.

Цель любой реструктуризации – временно снизить ежемесячную долговую нагрузку и тем самым помочь заемщику справиться с финансовыми проблемами, то есть восстановить его платежеспособность по кредиту.

Сегодня банки учитывают практически все индивидуальные особенности положения заемщика и кредита. Именно с этим связано разнообразие стандартных программ реструктуризации и готовность банков делать персональные предложения, в том числе основанные на предложении заемщика. К сожалению, последнее слово – всегда за банком. Заемщику приходится идти на предложенные условия, а они могут не отвечать ожиданиям.

Вариантов у должников немного: соглашаться или нет. Оформить реструктуризацию в другом банке нельзя. Если предложенные условия не подходят, остается либо пытаться договориться об их изменении, либо рассматривать вариант рефинансирования (но не реструктуризации) в другом кредитном учреждении.

Стандартные схемы реструктуризации

К стандартным схемам реструктуризации кредита относят:

- Увеличение срока кредитования. За счет добавления нескольких месяцев (а иногда и лет) оставшаяся сумма кредита и процентов распределяется на большее количество периодических платежей. Это дает уменьшение размера ежемесячного взноса. Правда, стоимость кредита увеличится – из-за процентов за добавленные месяцы сумма переплаты вырастет.

- Кредитные каникулы. Пожалуй, самая популярная из стандартных схем, имеющая много разновидностей. Каникулы по кредиту – это, как правило, период времени, в течение которого заемщик освобождается от погашения основного долга (тела кредита), а сохраняющиеся ежемесячные платежи – это только начисленные проценты. Возможность получения такой отсрочки бывает предусмотрена кредитным договором. Нередко это дополнительный банковский сервис. Различные вариации кредитных каникул связаны с разными подходами банков к пересмотру графика платежей до и после завершения отсрочки и отличиями в условиях кредитных договоров. Многое зависит от того, какие именно платежи приостанавливаются (проценты, тело кредита, оба платежа) или уменьшаются.

- Пересмотр метода начисления процентов и погашения кредита. Проще говоря, переход с аннуитетной (погашение равными платежами) системы на дифференцированную (начисление процентов на остаток долга) или наоборот. Вариант практически не применяется, но может рассматриваться при разработке индивидуального предложения. Выгода неочевидна и зависит от множества факторов, сложившихся к моменту реструктуризации.

- Уменьшение процентной ставки. Возможный, но, опять же, почти неиспользуемый вариант, кроме персональных предложений. Все его преимущества проявляются при рефинансировании, которое более выгодно банкам. Снижение процентной ставки, как частный случай, может носить временный характер – на период действия реструктуризации. Затем ее размер восстанавливается или даже увеличивается.

- Смена валюты кредитования. Популярный вариант, правда, востребован, как правило, в валютном кредитовании и при серьезном падении курса рубля, как, например, было в 2014-2015 гг. В иных случаях может рассматриваться в индивидуальном порядке. Схема заключается в изменении валюты кредитования (обычно с иностранной валюты на рубль) и пересчетом кредита. Соответственно, меняется и процентная ставка, а также корректируется график платежей.

- Индивидуальный график платежей на весь оставшийся период действия договора. Это пример персонального подхода, где учитываются все особенности кредита, текущего и будущего финансового положения заемщика, в том числе возможного его колебания в период срока кредитования.

- Дисконтирование кредита. Применяется к проблемной кредитной задолженности. На практике банк предлагает списание части долга (как правило, неустойки, реже – процентов) под условием погашения оставшейся суммы или ее большей части.

Затем ее размер восстанавливается или даже увеличивается.

Затем ее размер восстанавливается или даже увеличивается.

Эти схемы могут применяться в чистом виде. Но нередко реструктуризация кредита проходит по смешанной схеме. Банк просчитывает свою выгоду и соотносит ее с возможностью заемщика погашать кредит на измененных условиях. Практически все индивидуальные схемы реструктуризации – комбинация разных схем снижения ежемесячной нагрузки по кредиту и пересмотра графика платежей.

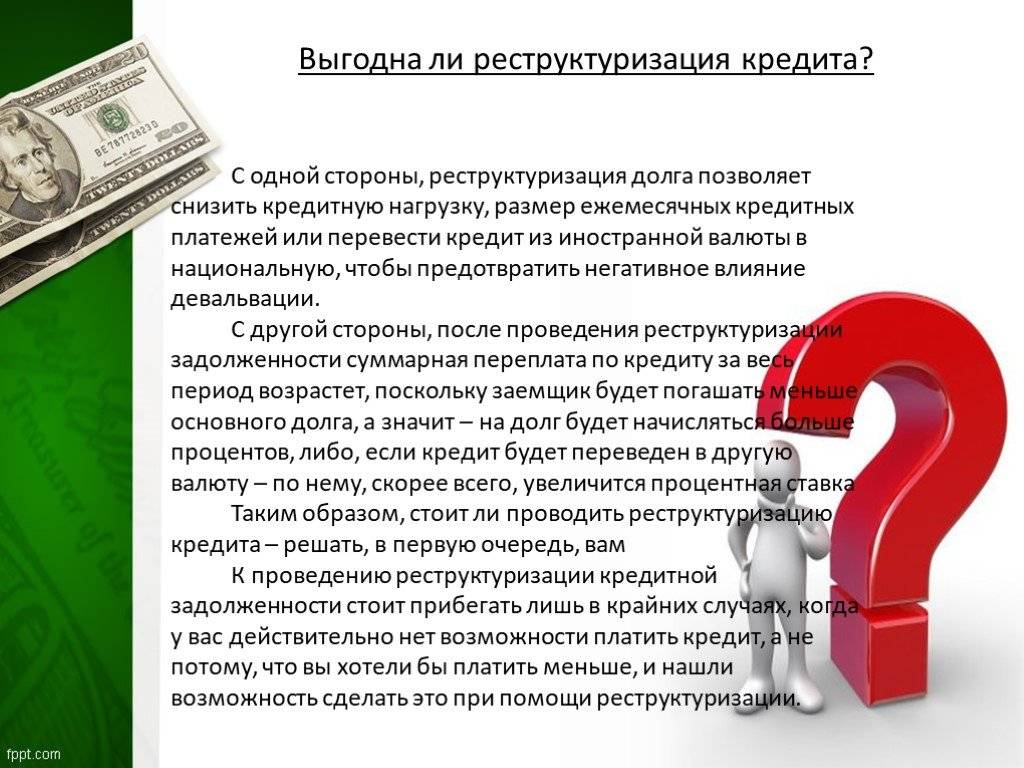

В чем опасность реструктуризации кредита

Эксперты кредитного рынка не советуют использовать реструктуризацию без крайней необходимости. Банки неслучайно достаточно охотно идут на реструктуризацию кредита, особенно с платежеспособными клиентами, временно оказавшимися в проблемной финансовой ситуации. Отсрочка не избавляет от погашения долга, но увеличивает его. После завершения отсрочки приходится платить по кредиту либо более длительный срок, либо большими суммами ежемесячно. Благотворительностью по отношению к заемщикам банки не занимаются. Их цели – сохранить заемщика и получить от договора с ним побольше прибыли.

Реструктуризация кредита несет в себе и другие риски:

- Заемщики расслабляются, перестают активно принимать меры к восстановлению платежеспособности по кредиту или откладывают их на потом. Воспользоваться реструктуризацией второй раз, скорее всего, не удастся. Результат – должник, сохраняя плохое финансовое положение, оказывается перед необходимостью платить еще больший долг.

- Реструктуризация – первый шаг к долговой кабале. Одобрение банком отсрочки затмевает глаза. Цель близка, почти достигнута, осталось только подписать соглашение. Если при получении кредита заемщики могут рассмотреть условия разных банков и выбрать выгодный вариант, то при оформлении реструктуризации – нет. А когда отсрочка очень нужна, люди готовы подписать что угодно, не читая внимательно условия, не анализируя их, не делая расчетов. В результате можно, не глядя, согласиться на повышенный процент, увеличенные размеры штрафа, неустойки, периодических платежей.

- В кризисные экономические периоды к вопросам реструктуризации долгов активно подключаются государство, Центробанк, другие институты. Они контролируют ситуацию и регулируют рынок. На сегодняшний день программы реструктуризации не подвергаются серьезному регулированию, банки достаточно свободно могут их разрабатывать и предлагать клиентам. А поскольку рынок кредитования стабилизировался и вопросы закредитованности, неплатежеспособности заемщиков остро не стоят, банки видят в реструктуризации вариант получения своих выгод.

Они контролируют ситуацию и регулируют рынок. На сегодняшний день программы реструктуризации не подвергаются серьезному регулированию, банки достаточно свободно могут их разрабатывать и предлагать клиентам. А поскольку рынок кредитования стабилизировался и вопросы закредитованности, неплатежеспособности заемщиков остро не стоят, банки видят в реструктуризации вариант получения своих выгод.

Они контролируют ситуацию и регулируют рынок. На сегодняшний день программы реструктуризации не подвергаются серьезному регулированию, банки достаточно свободно могут их разрабатывать и предлагать клиентам. А поскольку рынок кредитования стабилизировался и вопросы закредитованности, неплатежеспособности заемщиков остро не стоят, банки видят в реструктуризации вариант получения своих выгод.Как проходит реструктуризация

Обычно процедура выглядит следующим образом:

- Заемщик приходит в банк, обращается к кредитному специалисту и обсуждает с ним сложившуюся ситуацию. Либо сам банк, видя, что клиент перестал платить по кредиту, обращается к нему за разъяснениями.

- По инициативе банка или заемщика обсуждается программа реструктуризации. Как правило, банк предлагает воспользоваться стандартной программой реструктуризации конкретного кредитного продукта. Но вполне возможно, будет предложено индивидуальное решение.

- Заемщик заполняет заявление-анкету для предварительного анализа возможности реструктуризации. У некоторых банков есть возможность на сайте подготовить соответствующее заявление. Затем заемщик предоставляет затребованный банком пакет документов. Он, как правило, соответствует тому, что нужен при оформлении кредита. Дополнительно в обязательном порядке предоставляются документы, подтверждающие причины ухудшения финансового положения, их уважительный характер по отношению к просрочкам по кредиту.

- Если договором кредитования или в виде отдельного сервиса предусмотрены кредитные каникулы, заемщик сам решает воспользоваться ими или нет. В некоторых случаях это даже можно сделать в личном онлайн-кабинете на сайте банка. Зачастую сервис платный, поэтому нужно предусмотреть возможность оплаты (наличие средств на счете).

- После предоставления документов банк окончательно рассматривает возможность введения реструктуризации, уточняет ее условия и принимает решение.

- В итоге подписываются подготовленные банком документы. Их форма и состав зависят от внутренних регламентов банков, схемы реструктуризации, ее условий и последствий.

- Заемщик получает новый график платежей.

У некоторых банков есть возможность на сайте подготовить соответствующее заявление. Затем заемщик предоставляет затребованный банком пакет документов. Он, как правило, соответствует тому, что нужен при оформлении кредита. Дополнительно в обязательном порядке предоставляются документы, подтверждающие причины ухудшения финансового положения, их уважительный характер по отношению к просрочкам по кредиту.

У некоторых банков есть возможность на сайте подготовить соответствующее заявление. Затем заемщик предоставляет затребованный банком пакет документов. Он, как правило, соответствует тому, что нужен при оформлении кредита. Дополнительно в обязательном порядке предоставляются документы, подтверждающие причины ухудшения финансового положения, их уважительный характер по отношению к просрочкам по кредиту.

После оформления реструктуризации каких-то дополнительных формальностей не требуется. Нужно лишь соблюдать новый график платежей.

Возможна ли повторная реструктуризация, если первая не позволила восстановить платежеспособность? Шансы есть, хоть и невелики. Скорее всего, если банк пойдет на это, будет разработан индивидуальный план реструктуризации либо предложены альтернативы, например, оформление стабилизационного кредита или предоставление обеспечения (поручительство, залог, гарантия).

Альфа-банк стал поперек долга – Газета Коммерсантъ № 136 (4191) от 29.07.2009

Структуры Олега Дерипаски, чей общий долг составляет около $28 млрд, продолжают попытки реструктурировать задолженность. Комитет кредиторов En+ согласовал условия реструктуризации долга в размере $1 млрд. Срок погашения может быть продлен на три года, если на это согласятся еще 35 кредиторов — но один из них, Альфа-банк, уже отказался.

В начале недели координационный комитет банков—кредиторов En+, состоящий из пяти банков, начал рассылку предложений по реструктуризации долга компании, сообщили «Ъ» вчера в En+. «Мы достигли значительного прогресса в переговорах с банками. Ключевые условия реструктуризации уже согласованы с комитетом, который направил условия всем участникам»,— приводят в компании слова ее гендиректора Владислава Соловьева. Источник «Ъ», близкий к кредиторам, подтвердил, что комитет (включает Deutsche Bank, Royal Bank of Scotland, Raiffeisen Bank, Sumitomo Mitsubishi и Natixis) разослал предложенные условия реструктуризации участникам синдиката.

Суммарный долг En+ достигает $1 млрд, основную часть в $750 млн составляет синдицированный кредит, привлеченный в феврале 2008 года у 20 банков, в том числе ABN AMRO, Credit Suisse, Deutsche Bank, Goldman Sachs, Morgan Stanley. Деньги En+ собиралась потратить на «рефинансирование задолженности и развитие новых проектов в энергетике». В апреле «Базэл» купил у акционеров СУЭК крупнейшую в Иркутской области угольную компанию «Востсибуголь», сделка оценивалась участниками рынка в $400-500 млн, компания вошла в En+.

Деньги En+ собиралась потратить на «рефинансирование задолженности и развитие новых проектов в энергетике». В апреле «Базэл» купил у акционеров СУЭК крупнейшую в Иркутской области угольную компанию «Востсибуголь», сделка оценивалась участниками рынка в $400-500 млн, компания вошла в En+.

En+ Group контролирует 66% ОК «Русал», «Евросибэнерго», Объединенную нефтяную группу, Центрально-Европейскую алюминиевую компанию. En+ не раскрывает текущих финансовых показателей, выручка в 2007 году составила $16,2 млрд.

Одно из предложений, которые получили кредиторы,— перенести срок погашения кредита с начала 2011 года на конец 2013 года. Другие условия в En+ не раскрывают, отмечая лишь, что они «находятся на уровне, который используют международные банки при реструктуризации долгов крупных компаний». Источник «Ъ» из числа кредиторов подтверждает, что рассматривается возможность продления кредита до 2013 года при выполнении определенных условий. Они включают дополнительное обеспечение и улучшенное ценообразование для участников синдиката, говорит он. «Основываясь на предварительных переговорах с кредиторами, компания надеется, что почти все они одобрят предложенные условия»,— считают в En+.

«Основываясь на предварительных переговорах с кредиторами, компания надеется, что почти все они одобрят предложенные условия»,— считают в En+.

Чтобы кредит был реструктурирован, его должны одобрить 40 банков, с которыми работал En+. Один из них — Альфа-банк, который уже активно пытался взыскать долг. В марте Королевский суд Джерси (по месту регистрации En+ Group) в качестве обеспечительной меры постановил, что стоимость находящегося на Джерси имущества компании не должна быть ниже $20 млн. Это размер кредита, который выдала En+ дочерняя структура Альфа-банка — Amsterdam Trade Bank. Обеспечительные меры действуют до сих пор. В En+ рассчитывают, что комитеты кредиторов в банках примут решение о реструктуризации долга в течение двух месяцев. Однако в Альфа-банке вчера «Ъ» сказали, что полученные им предложения комитета кредиторов En+ «пока банк не устраивают». В то же время банк продолжает переговоры и рассчитывает урегулировать ситуацию в ближайшее время.

Проблемы с Альфа-банком возникали и у крупнейшего должника в рамках «Базэла» — ОК «Русал». Ее долг составляет $16,8 млрд, из которых $7,4 млрд — международным банкам (еще $6,6 млрд — российским и порядка $2,8 млрд — группе ОНЭКСИМ). Компания ведет переговоры с ними с декабря 2008 года. В марте стороны договорились заморозить выплаты по основному долгу до согласования окончательных условий реструктуризации. Позднее это соглашение было продлено. В середине июля Олег Дерипаска говорил, что рассчитывает договориться с банками до 28 июля, но вчера «Русал» ничего не сообщил об этом. В компании ситуацию не комментируют. По данным источников «Интерфакса», сегодня комитет кредиторов «Русала» проведет в Париже для банков презентацию финальных предложений. Собеседник агентства уточнил, что «часть процентов будет капитализироваться, то есть они будут выплачиваться через определенный период», долг пролонгируется фактически на семь лет.

Ее долг составляет $16,8 млрд, из которых $7,4 млрд — международным банкам (еще $6,6 млрд — российским и порядка $2,8 млрд — группе ОНЭКСИМ). Компания ведет переговоры с ними с декабря 2008 года. В марте стороны договорились заморозить выплаты по основному долгу до согласования окончательных условий реструктуризации. Позднее это соглашение было продлено. В середине июля Олег Дерипаска говорил, что рассчитывает договориться с банками до 28 июля, но вчера «Русал» ничего не сообщил об этом. В компании ситуацию не комментируют. По данным источников «Интерфакса», сегодня комитет кредиторов «Русала» проведет в Париже для банков презентацию финальных предложений. Собеседник агентства уточнил, что «часть процентов будет капитализироваться, то есть они будут выплачиваться через определенный период», долг пролонгируется фактически на семь лет.

Пока крупным российским компаниям удается договориться с кредиторами, говорит Максим Раскоснов из «Ренессанс Капитала». Как правило, в обмен на продление срока займа банки получают повышение ставок и улучшение качества обеспечения по кредитам, добавляет аналитик. Банки неохотно берут непрофильные активы, поскольку они не приносят процентного дохода, добавляет Михаил Шлемов из «ВТБ-Капитала». В то же время, отмечает эксперт, из-за позиции Альфа-банка En+ может потребоваться еще один этап переговоров с кредиторами. С «Русала» банк взыскивает около $100 млн долга через суд и уже выиграл ряд исков.

Банки неохотно берут непрофильные активы, поскольку они не приносят процентного дохода, добавляет Михаил Шлемов из «ВТБ-Капитала». В то же время, отмечает эксперт, из-за позиции Альфа-банка En+ может потребоваться еще один этап переговоров с кредиторами. С «Русала» банк взыскивает около $100 млн долга через суд и уже выиграл ряд исков.

Денис Ъ-Ребров, Рената Ъ-Ямбаева, Евгений Ъ-Хвостик

Реструктуризация долга физических лиц: причины, виды

Платежеспособность населения зависит от ряда факторов – экономической обстановки в государстве и в мире, воздействий непредвиденного характера (стихийных бедствий, эпидемий и проч.), а также личных обстоятельств жизни каждого конкретного человека. Порой гражданин по не зависящим от него обстоятельствам утрачивает способность вовремя расплачиваться с кредиторами. Возникает долг перед банком, который постоянно увеличивается за счет начисления штрафов и пени за просрочку.

Чтобы не довести ситуацию до банкротства, можно запустить процедуру реструктуризации задолженности. Она позволит должнику удержаться на плаву и погасить свои долги перед кредиторами.

Она позволит должнику удержаться на плаву и погасить свои долги перед кредиторами.

Что такое реструктуризация долга по кредиту?

По законодательству РФ, должник может получить право реабилитации перед кредитором, восстановления своей платежеспособности, чтобы рассчитаться по долгам.

В общем, реструктуризация долга – это, простыми словами, законное изменение условий договора на более приемлемые для должника.

Причины реструктуризация долгов банку

Сразу хочется отметить, что реструктуризация кредитных долгов возможна не только в ситуации банкротства физического лица. Должник может подавать кредитору заявление на реструктуризацию долга сразу после появлению просрочек платежа.

Итак, среди условий, которые могут стать причиной реструктуризации долгов гражданина, следующие:

- Утрата источников дохода или существенное снижение уровня доходов.

- Серьезное заболевание должника или его близких родственников, требующее больших денежных затрат.

- Получение должником статуса инвалида.

- Смерть самого гражданина или членов его семьи.

- Рост количества членов семьи (появление своих детей или взятие детей под опеку, усыновление).

- Чрезвычайная ситуация и нестабильное положение экономики в стране.

- Падение курса рубля.

Если гражданин понимает, что в силу данных факторов он утрачивает возможность оплаты задолженностей, не стоит ждать, пока к сумме долга начнут добавляться пени, следует сразу обратиться в банк с соответствующим заявлением.

Формы реструктуризации

Реструктуризация долга физического лица представляет собой следующие мероприятия:

- Процедуру рефинансирования.

- Изменения валюты.

- Возможность погасить долг досрочно.

- Кредитные каникулы.

- Продление сроков действия договора.

- Освобождение от начисления штрафов и пени.

Договор о реструктуризации долга может содержать одну или несколько мер, перечисленных выше.

Процедура реструктуризации долгов

В случае осознания собственной неплатежеспособности гражданин может обратиться в отделение банка, предоставившего ему кредит.

При обращении он должен заполнить типовую форму заявления этого банка, указав в нем причину неплатежеспособности и приложив соответствующую документацию. (Письмо банку о реструктуризации долга, образец, можно посмотреть здесь.)

Затем запрос должника выносится на рассмотрение кредитного комитета. В случае принятия положительного решения утверждаются способы и план реструктуризации долгов. Все это оформляется договором.

С этого момента должник должен выполнять все прописанные условия реструктуризации долга и вовремя осуществлять установленные платежи.

Реструктуризация долга возможна и при банкротстве. После анализа финансового состояния должника арбитражным управляющим суд принимает решение о способе расчетов с кредиторами – посредством реализации имущества или реструктуризации задолженности.

Обычно применяется первый вариант. Однако реструктуризация задолженности тоже является прекрасным инструментом. Она позволяет заемщику расплатиться с долгами по максимально лояльной схеме, сохранив при этом свое имущество.

При реструктуризации долгов срок погашения задолженности обычно не превышает три года.

изменение структуры: Реструктуризация капитала Реструктуризация государственного долга Реструктуризация предприятия см. Структура

Пользователи также искали:

что такое реструктуризация кредита,

реструктуризация ипотеки,

реструктуризация предприятия,

реструктуризация сбербанк,

реструктуризация втб,

реструктуризация,

Реструктуризация,

реструктуризация это,

реструктуризация ипотеки,

реструктуризация втб,

реструктуризация это простыми словами,

реструктуризация долга жкх,

реструктуризация предприятия,

что такое реструктуризация кредита,

предприятия,

такое,

кредита,

ипотеки,

простыми,

словами,

долга,

сбербанк,

реструктуризация сбербанк,

структура. реструктуризация,

реструктуризация,

Рефинансирование — Trillion-ug.ru

Также мы оказываем помощь в оформлении автокредитов.

Сумма кредита — 2 341 881

Ставка 9 % годовых ипотека без страхования жизни и объекта залога

Срок кредита, месяцы — 120

Дата первого платежа — 10.11.2018

| Номер платежа | Месяц, год | Дата платежа | Аннуитетный платеж | |||

| Всего | В погашение долга | В погашение процентов | Остаток долга после платежа | |||

| Всего: | 3 559 972,71 | 2 341 881,00 | 1 218 091,71 | 2 341 881,00 | ||

| 1 | 1-й год 1-й мес | 10.11.2018 | 29 666,00 | 11 765,05 | 17 900,95 | 2 330 115,95 |

| 2 | 1-й год 2-й мес | 10. 12.2018 12.2018 | 29 666,00 | 12 429,53 | 17 236,47 | 2 317 686,42 |

| 3 | 1-й год 3-й мес | 10.01.2019 | 29 666,00 | 11 949,99 | 17 716,01 | 2 305 736,43 |

| 4 | 1-й год 4-й мес | 10.02.2019 | 29 666,00 | 12 041,33 | 17 624,67 | 2 293 695,10 |

| 5 | 1-й год 5-й мес | 10.03.2019 | 29 666,00 | 13 830,08 | 15 835,92 | 2 279 865,02 |

| 6 | 1-й год 6-й мес | 10.04.2019 | 29 666,00 | 12 239,09 | 17 426,91 | 2 267 625,93 |

| 7 | 1-й год 7-й мес | 10.05.2019 | 29 666,00 | 12 891,78 | 16 774,22 | 2 254 734,15 |

| 8 | 1-й год 8-й мес | 10.06.2019 | 29 666,00 | 12 431,18 | 17 234,82 | 2 242 302,97 |

| 9 | 1-й год 9-й мес | 10. 07.2019 07.2019 | 29 666,00 | 13 079,10 | 16 586,90 | 2 229 223,87 |

| 10 | 1-й год 10-й мес | 10.08.2019 | 29 666,00 | 12 626,18 | 17 039,82 | 2 216 597,69 |

| 11 | 1-й год 11-й мес | 10.09.2019 | 29 666,00 | 12 722,69 | 16 943,31 | 2 203 875,00 |

| 12 | 1-й год 12-й мес | 10.10.2019 | 29 666,00 | 13 363,36 | 16 302,64 | 2 190 511,64 |

| 13 | 2-й год 1-й мес | 10.11.2019 | 29 666,00 | 12 922,09 | 16 743,91 | 2 177 589,55 |

| 14 | 2-й год 2-й мес | 10.12.2019 | 29 666,00 | 13 557,80 | 16 108,20 | 2 164 031,75 |

| 15 | 2-й год 3-й мес | 10.01.2020 | 29 666,00 | 13 169,69 | 16 496,31 | 2 150 862,06 |

| 16 | 2-й год 4-й мес | 10. 02.2020 02.2020 | 29 666,00 | 13 270,08 | 16 395,92 | 2 137 591,98 |

| 17 | 2-й год 5-й мес | 10.03.2020 | 29 666,00 | 14 422,52 | 15 243,48 | 2 123 169,46 |

| 18 | 2-й год 6-й мес | 10.04.2020 | 29 666,00 | 13 481,18 | 16 184,82 | 2 109 688,28 |

| 19 | 2-й год 7-й мес | 10.05.2020 | 29 666,00 | 14 102,73 | 15 563,27 | 2 095 585,55 |

| 20 | 2-й год 8-й мес | 10.06.2020 | 29 666,00 | 13 691,45 | 15 974,55 | 2 081 894,10 |

| 21 | 2-й год 9-й мес | 10.07.2020 | 29 666,00 | 14 307,76 | 15 358,24 | 2 067 586,34 |

| 22 | 2-й год 10-й мес | 10.08.2020 | 29 666,00 | 13 904,89 | 15 761,11 | 2 053 681,45 |

| 23 | 2-й год 11-й мес | 10. 09.2020 09.2020 | 29 666,00 | 14 010,89 | 15 655,11 | 2 039 670,56 |

| 24 | 2-й год 12-й мес | 10.10.2020 | 29 666,00 | 14 619,25 | 15 046,75 | 2 025 051,31 |

| 25 | 3-й год 1-й мес | 10.11.2020 | 29 666,00 | 14 229,13 | 15 436,87 | 2 010 822,18 |

| 26 | 3-й год 2-й мес | 10.12.2020 | 29 666,00 | 14 832,07 | 14 833,93 | 1 995 990,11 |

| 27 | 3-й год 3-й мес | 10.01.2021 | 29 666,00 | 14 408,98 | 15 257,02 | 1 981 581,13 |

| 28 | 3-й год 4-й мес | 10.02.2021 | 29 666,00 | 14 519,12 | 15 146,88 | 1 967 062,01 |

| 29 | 3-й год 5-й мес | 10.03.2021 | 29 666,00 | 16 085,19 | 13 580,81 | 1 950 976,82 |

| 30 | 3-й год 6-й мес | 10. 04.2021 04.2021 | 29 666,00 | 14 753,05 | 14 912,95 | 1 936 223,77 |

| 31 | 3-й год 7-й мес | 10.05.2021 | 29 666,00 | 15 343,25 | 14 322,75 | 1 920 880,52 |

| 32 | 3-й год 8-й мес | 10.06.2021 | 29 666,00 | 14 983,11 | 14 682,89 | 1 905 897,41 |

| 33 | 3-й год 9-й мес | 10.07.2021 | 29 666,00 | 15 567,58 | 14 098,42 | 1 890 329,83 |

| 34 | 3-й год 10-й мес | 10.08.2021 | 29 666,00 | 15 216,63 | 14 449,37 | 1 875 113,20 |

| 35 | 3-й год 11-й мес | 10.09.2021 | 29 666,00 | 15 332,94 | 14 333,06 | 1 859 780,26 |

| 36 | 3-й год 12-й мес | 10.10.2021 | 29 666,00 | 15 908,72 | 13 757,28 | 1 843 871,54 |

| 37 | 4-й год 1-й мес | 10. 11.2021 11.2021 | 29 666,00 | 15 571,75 | 14 094,25 | 1 828 299,79 |

| 38 | 4-й год 2-й мес | 10.12.2021 | 29 666,00 | 16 141,59 | 13 524,41 | 1 812 158,20 |

| 39 | 4-й год 3-й мес | 10.01.2022 | 29 666,00 | 15 814,16 | 13 851,84 | 1 796 344,04 |

| 40 | 4-й год 4-й мес | 10.02.2022 | 29 666,00 | 15 935,04 | 13 730,96 | 1 780 409,00 |

| 41 | 4-й год 5-й мес | 10.03.2022 | 29 666,00 | 17 373,86 | 12 292,14 | 1 763 035,14 |

| 42 | 4-й год 6-й мес | 10.04.2022 | 29 666,00 | 16 189,65 | 13 476,35 | 1 746 845,49 |

| 43 | 4-й год 7-й мес | 10.05.2022 | 29 666,00 | 16 744,13 | 12 921,87 | 1 730 101,36 |

| 44 | 4-й год 8-й мес | 10. 06.2022 06.2022 | 29 666,00 | 16 441,39 | 13 224,61 | 1 713 659,97 |

| 45 | 4-й год 9-й мес | 10.07.2022 | 29 666,00 | 16 989,61 | 12 676,39 | 1 696 670,36 |

| 46 | 4-й год 10-й мес | 10.08.2022 | 29 666,00 | 16 696,93 | 12 969,07 | 1 679 973,43 |

| 47 | 4-й год 11-й мес | 10.09.2022 | 29 666,00 | 16 824,56 | 12 841,44 | 1 663 148,87 |

| 48 | 4-й год 12-й мес | 10.10.2022 | 29 666,00 | 17 363,25 | 12 302,75 | 1 645 785,62 |

| 49 | 5-й год 1-й мес | 10.11.2022 | 29 666,00 | 17 085,89 | 12 580,11 | 1 628 699,73 |

| 50 | 5-й год 2-й мес | 10.12.2022 | 29 666,00 | 17 618,08 | 12 047,92 | 1 611 081,65 |

| 51 | 5-й год 3-й мес | 10. 01.2023 01.2023 | 29 666,00 | 17 351,16 | 12 314,84 | 1 593 730,49 |

| 52 | 5-й год 4-й мес | 10.02.2023 | 29 666,00 | 17 483,79 | 12 182,21 | 1 576 246,70 |

| 53 | 5-й год 5-й мес | 10.03.2023 | 29 666,00 | 18 783,42 | 10 882,58 | 1 557 463,28 |

| 54 | 5-й год 6-й мес | 10.04.2023 | 29 666,00 | 17 761,01 | 11 904,99 | 1 539 702,27 |

| 55 | 5-й год 7-й мес | 10.05.2023 | 29 666,00 | 18 276,42 | 11 389,58 | 1 521 425,85 |

| 56 | 5-й год 8-й мес | 10.06.2023 | 29 666,00 | 18 036,47 | 11 629,53 | 1 503 389,38 |

| 57 | 5-й год 9-й мес | 10.07.2023 | 29 666,00 | 18 545,04 | 11 120,96 | 1 484 844,34 |

| 58 | 5-й год 10-й мес | 10. 08.2023 08.2023 | 29 666,00 | 18 316,09 | 11 349,91 | 1 466 528,25 |

| 59 | 5-й год 11-й мес | 10.09.2023 | 29 666,00 | 18 456,10 | 11 209,90 | 1 448 072,15 |

| 60 | 5-й год 12-й мес | 10.10.2023 | 29 666,00 | 18 954,23 | 10 711,77 | 1 429 117,92 |

| 61 | 6-й год 1-й мес | 10.11.2023 | 29 666,00 | 18 742,06 | 10 923,94 | 1 410 375,86 |

| 62 | 6-й год 2-й мес | 10.12.2023 | 29 666,00 | 19 233,08 | 10 432,92 | 1 391 142,78 |

| 63 | 6-й год 3-й мес | 10.01.2024 | 29 666,00 | 19 061,39 | 10 604,61 | 1 372 081,39 |

| 64 | 6-й год 4-й мес | 10.02.2024 | 29 666,00 | 19 206,69 | 10 459,31 | 1 352 874,70 |

| 65 | 6-й год 5-й мес | 10. 03.2024 03.2024 | 29 666,00 | 20 018,45 | 9 647,55 | 1 332 856,25 |

| 66 | 6-й год 6-й мес | 10.04.2024 | 29 666,00 | 19 505,70 | 10 160,30 | 1 313 350,55 |

| 67 | 6-й год 7-й мес | 10.05.2024 | 29 666,00 | 19 977,35 | 9 688,65 | 1 293 373,20 |

| 68 | 6-й год 8-й мес | 10.06.2024 | 29 666,00 | 19 806,68 | 9 859,32 | 1 273 566,52 |

| 69 | 6-й год 9-й мес | 10.07.2024 | 29 666,00 | 20 270,84 | 9 395,16 | 1 253 295,68 |

| 70 | 6-й год 10-й мес | 10.08.2024 | 29 666,00 | 20 112,19 | 9 553,81 | 1 233 183,49 |

| 71 | 6-й год 11-й мес | 10.09.2024 | 29 666,00 | 20 265,50 | 9 400,50 | 1 212 917,99 |

| 72 | 6-й год 12-й мес | 10. 10.2024 10.2024 | 29 666,00 | 20 718,24 | 8 947,76 | 1 192 199,75 |

| 73 | 7-й год 1-й мес | 10.11.2024 | 29 666,00 | 20 577,92 | 9 088,08 | 1 171 621,83 |

| 74 | 7-й год 2-й мес | 10.12.2024 | 29 666,00 | 21 022,89 | 8 643,11 | 1 150 598,94 |

| 75 | 7-й год 3-й мес | 10.01.2025 | 29 666,00 | 20 871,01 | 8 794,99 | 1 129 727,93 |

| 76 | 7-й год 4-й мес | 10.02.2025 | 29 666,00 | 21 030,55 | 8 635,45 | 1 108 697,38 |

| 77 | 7-й год 5-й мес | 10.03.2025 | 29 666,00 | 22 011,43 | 7 654,57 | 1 086 685,95 |

| 78 | 7-й год 6-й мес | 10.04.2025 | 29 666,00 | 21 359,55 | 8 306,45 | 1 065 326,40 |

| 79 | 7-й год 7-й мес | 10. 05.2025 05.2025 | 29 666,00 | 21 785,50 | 7 880,50 | 1 043 540,90 |

| 80 | 7-й год 8-й мес | 10.06.2025 | 29 666,00 | 21 689,34 | 7 976,66 | 1 021 851,56 |

| 81 | 7-й год 9-й мес | 10.07.2025 | 29 666,00 | 22 107,10 | 7 558,90 | 999 744,46 |

| 82 | 7-й год 10-й мес | 10.08.2025 | 29 666,00 | 22 024,12 | 7 641,88 | 977 720,34 |

| 83 | 7-й год 11-й мес | 10.09.2025 | 29 666,00 | 22 192,47 | 7 473,53 | 955 527,87 |

| 84 | 7-й год 12-й мес | 10.10.2025 | 29 666,00 | 22 597,71 | 7 068,29 | 932 930,16 |

| 85 | 8-й год 1-й мес | 10.11.2025 | 29 666,00 | 22 534,84 | 7 131,16 | 910 395,32 |

| 86 | 8-й год 2-й мес | 10. 12.2025 12.2025 | 29 666,00 | 22 931,57 | 6 734,43 | 887 463,75 |

| 87 | 8-й год 3-й мес | 10.01.2026 | 29 666,00 | 22 882,37 | 6 783,63 | 864 581,38 |

| 88 | 8-й год 4-й мес | 10.02.2026 | 29 666,00 | 23 057,28 | 6 608,72 | 841 524,10 |

| 89 | 8-й год 5-й мес | 10.03.2026 | 29 666,00 | 23 856,03 | 5 809,97 | 817 668,07 |

| 90 | 8-й год 6-й мес | 10.04.2026 | 29 666,00 | 23 415,88 | 6 250,12 | 794 252,19 |

| 91 | 8-й год 7-й мес | 10.05.2026 | 29 666,00 | 23 790,71 | 5 875,29 | 770 461,48 |

| 92 | 8-й год 8-й мес | 10.06.2026 | 29 666,00 | 23 776,72 | 5 889,28 | 746 684,76 |

| 93 | 8-й год 9-й мес | 10.07.2026 | 29 666,00 | 24 142,58 | 5 523,42 | 722 542,18 |

| 94 | 8-й год 10-й мес | 10. 08.2026 | 29 666,00 | 24 143,01 | 5 522,99 | 698 399,17 |

| 95 | 8-й год 11-й мес | 10.09.2026 | 29 666,00 | 24 327,55 | 5 338,45 | 674 071,62 |

| 96 | 8-й год 12-й мес | 10.10.2026 | 29 666,00 | 24 679,72 | 4 986,28 | 649 391,90 |

| 97 | 9-й год 1-й мес | 10.11.2026 | 29 666,00 | 24 702,16 | 4 963,84 | 624 689,74 |

| 98 | 9-й год 2-й мес | 10.12.2026 | 29 666,00 | 25 045,01 | 4 620,99 | 599 644,73 |

| 99 | 9-й год 3-й мес | 10.01.2027 | 29 666,00 | 25 082,41 | 4 583,59 | 574 562,32 |

| 100 | 9-й год 4-й мес | 10.02.2027 | 29 666,00 | 25 274,14 | 4 391,86 | 549 288,18 |

| 101 | 9-й год 5-й мес | 10.03. 2027 2027 | 29 666,00 | 25 873,65 | 3 792,35 | 523 414,53 |

| 102 | 9-й год 6-й мес | 10.04.2027 | 29 666,00 | 25 665,11 | 4 000,89 | 497 749,42 |

| 103 | 9-й год 7-й мес | 10.05.2027 | 29 666,00 | 25 984,02 | 3 681,98 | 471 765,40 |

| 104 | 9-й год 8-й мес | 10.06.2027 | 29 666,00 | 26 059,90 | 3 606,10 | 445 705,50 |

| 105 | 9-й год 9-й мес | 10.07.2027 | 29 666,00 | 26 369,00 | 3 297,00 | 419 336,50 |

| 106 | 9-й год 10-й мес | 10.08.2027 | 29 666,00 | 26 460,66 | 3 205,34 | 392 875,84 |

| 107 | 9-й год 11-й мес | 10.09.2027 | 29 666,00 | 26 662,92 | 3 003,08 | 366 212,92 |

| 108 | 9-й год 12-й мес | 10. 10.2027 10.2027 | 29 666,00 | 26 957,03 | 2 708,97 | 339 255,89 |

| 109 | 10-й год 1-й мес | 10.11.2027 | 29 666,00 | 27 072,78 | 2 593,22 | 312 183,11 |

| 110 | 10-й год 2-й мес | 10.12.2027 | 29 666,00 | 27 356,70 | 2 309,30 | 284 826,41 |

| 111 | 10-й год 3-й мес | 10.01.2028 | 29 666,00 | 27 494,78 | 2 171,22 | 257 331,63 |

| 112 | 10-й год 4-й мес | 10.02.2028 | 29 666,00 | 27 704,37 | 1 961,63 | 229 627,26 |

| 113 | 10-й год 5-й мес | 10.03.2028 | 29 666,00 | 28 028,49 | 1 637,51 | 201 598,77 |

| 114 | 10-й год 6-й мес | 10.04.2028 | 29 666,00 | 28 129,22 | 1 536,78 | 173 469,55 |

| 115 | 10-й год 7-й мес | 10. 05.2028 05.2028 | 29 666,00 | 28 386,31 | 1 279,69 | 145 083,24 |

| 116 | 10-й год 8-й мес | 10.06.2028 | 29 666,00 | 28 560,04 | 1 105,96 | 116 523,20 |

| 117 | 10-й год 9-й мес | 10.07.2028 | 29 666,00 | 28 806,40 | 859,60 | 87 716,80 |

| 118 | 10-й год 10-й мес | 10.08.2028 | 29 666,00 | 28 997,34 | 668,66 | 58 719,46 |

| 119 | 10-й год 11-й мес | 10.09.2028 | 29 666,00 | 29 218,38 | 447,62 | 29 501,08 |

| 120 | 10-й год 12-й мес | 10.10.2028 | 29 718,71 | 29 501,08 | 217,63 | 0,00 |

Реструктуризация — что это за процедура?

Содержание статьи:

- Реструктуризация — что это?

- Реструктуризация кредита и займа: отличия

- Реструктуризация займа: виды

- Кто может получить реструктуризацию?

- Реструктуризация — как начать процедуру?

Что такое реструктуризация займа?

Реструктуризация – изменение условий выплаты долга по причине ухудшения финансового положения заемщика, и подразумевает снижение кредитной нагрузки. Термин относится главным образом к банковской сфере, но также его можно встретить и среди основных терминов по займам.

Термин относится главным образом к банковской сфере, но также его можно встретить и среди основных терминов по займам.

Реструктуризация это, простыми словами: когда человек сталкивается с финансовыми проблемами и не может осуществить возврат займа в срок, он имеет право обратиться к кредитору с просьбой о пересмотре условий договора. Если же заемщик попал в долговую яму, имеет безнадежные долги и проходит процедуру банкротства, к кредитору может обратиться финансовый управляющий, который помогает должнику решить его финансовые проблемы.

Реструктуризация долга — это шанс избежать просрочек по займу и сохранить хорошую кредитную историю. Но к сожалению, далеко не всегда МФО готовы идти навстречу клиентам и крайне редко решаются на принятие таких мер. Заемщику надо очень постараться, чтобы доказать компании, что он, действительно, в силу своих обстоятельств, не имеет возможности погасить долг. Нужно будет собрать большой пакет документов подтверждающих вашу некредитоспособность и предоставить их на рассмотрение работникам МФО.

Реструктуризация кредита и займа: разница

Реструктуризация кредита или реструктуризация ипотеки встречается намного чаще, чем займа. Связано это в первую очередь с тем, что сумма выдаваемых займов в микрофинансовых организациях намного ниже, чем в банках, а также короче срок, на который заключаются договора. Поэтому, если вы обращаетесь в МФО с просьбой изменить условия договора и ожидаете положительного решения, то обстоятельства должны быть действительно весомыми, а займ – долгосрочным.

Правда иногда бывают случаи, когда компания сама предлагает заемщику пройти процедуру реструктуризации. Но чаще это происходит уже перед продажей долга коллекторам или перед передачей дела в суд. Как правило, к тому моменту уже начислена огромная сумма неустоек по договору займа: штрафов, пени и набежавших процентов. Поэтому, не стоит ждать, пока заимодатель предложит вам пройти такую процедуру, а попросить об этом самим как можно раньше. И помните, что если дело уже дошло до суда с МФО, то ни о какой реструктуризации и речи быть не может.

Виды реструктуризации займов

На сегодня микрофинансовые организации для «задолжавших» и тех, кто набрал несколько займов одновременно и теперь не может справиться с кредитной нагрузкой, предлагают сразу несколько форм реструктуризации:

- Продление займа. Использование такой формы предусматривает возможность продления срока выплаты долга. Это значит, что сумма регулярных платежей уменьшится, но займ обойдется дороже, поскольку увеличивается срок, а значит и общая сумма начисленных процентов.

- «Кредитные каникулы» − заемщик на определенное время полностью освобождается от выплат или оплачивает только проценты. Время «кредитных каникул» составляет не более двух недель, но иногда МФО, учитывая сложные обстоятельства клиентов, соглашаются продлить их до четырех недель.

- Изменение валюты долга по договору займа. Для заемщика такая реструктуризация будет выгодна только в том случае, когда иностранная валюта, в которой был оформлен заем, начинает стремительно расти по отношению к рублю. По понятным причинам такой способ является не очень популярным среди российских МФО и применяется крайне редко.

По понятным причинам такой способ является не очень популярным среди российских МФО и применяется крайне редко.

По понятным причинам такой способ является не очень популярным среди российских МФО и применяется крайне редко.| Продление займа. |

| «Кредитные каникулы» |

| Изменение валюты долга по договору займа. |

Реструктуризация кредита — отличный способ сэкономить на долговом обязательстве. Выбирая нового кредитора с новыми условиями заемщик может получить более выгодные ставки и сроки. Наиболее выгодно — реструктуризировать ипотеку из-за крупной суммы.

Способ получения денег не играет никакой роли: получил заемщик необходимую сумму онлайн, или оформил займ без банковской карты – обращаться за реструктуризацией можно в любом случае.

Требования для реструктуризации:

- Хороший кредитный рейтинг заемщика.

- Весомые причины для реструктуризации и документальное подтверждение невозможности осуществлять оплаты по долгу,

- Гарантии того, что долг будет выплачен позже либо вовремя, но меньшими суммами.

При этом заемщик должен предложить свой выход из ситуации и объяснить, каким способом он планирует дальше погашать долг. Это идеальное решение для должников в армии или тюрьме – кредитные каникулы помогут найти способ оплатить взятое обязательство.

Изменить условия выплат по займам могут только:

- потерявшие работу,

- которым задержали или снизили зарплату,

- предприниматели, у которых снизился доход,

- клиенты, у которых возникли серьезные проблемы со здоровьем,

- пенсионеры или студенты, которым задержали выплаты.

Родственники должника в тюрьме, могут подать заявку на пересмотр платежей. Также возможна реструктуризация займов в период резкой девальвации рубля для заемщиков по валютным займам.

Как правильно оформить реструктуризацию займа?

Чтобы оформить реструктуризацию займа, нужно подать соответствующее заявление кредитору. Такое заявление лучше подавать сразу же, как только вы поймете, что не в состоянии вовремя вносить оплаты по долгу.

К заявке следует приложить все документы, которые подтверждают вашу неплатежеспособность:

✔ копия или оригинал трудовой книжки,

✔ официальная справка подтверждающая статус безработного,

✔ медицинская справка о серьезной болезни

✔ справка о доходах за последние 2-3 месяца.

Также, не забудьте указать желаемую форму реструктуризации. Советуем обращаться в финансовые организации вовремя, еще до возникновения просрочки и ситуаций, когда судебные приставы пришли описывать имущество и взыскивать долг. Шансов получить одобрение на реструктуризацию больше всего у добропорядочных заемщиков.

Еще хотелось бы обратить особое внимание, что даже в случае, когда будут предоставлены все необходимые документы и вы докажете, что действительно имеете весомые причины, из-за которых не платите за займ, вам могут отказать в реструктуризации без объяснения причин.

Реструктуризация долга: что это такое и как работает

Реструктуризация долга — это изменение кредитором условий вашего кредитного договора. Это может быть беспроигрышным вариантом, поскольку ваш реструктурированный долг может быть легче позволить, а приспособление может удержать заемщиков от дефолта. Реструктуризация также может принимать различные формы, от постоянной модификации вашего кредита с более длительным сроком погашения до снижения вашей процентной ставки или текущего баланса.

Что такое реструктуризация долга?

Когда ваши финансы истощены, вам, возможно, придется начать выбирать, по каким счетам оплачивать.Отсутствие платежа может привести к штрафам за просрочку платежа, что может нанести ущерб вашему кредиту и привести к тому, что кредиторы наложат арест на любое обеспечение, используемое для обеспечения долга, например, с автокредитами. Но если вы обратитесь к своим кредиторам, они могут предложить варианты облегчения долгового бремени.

Программа временных трудностей может позволить вам пропустить несколько платежей или избежать некоторых сборов. Но во время серьезной неудачи или если вы уже на несколько месяцев опаздываете по счетам, кредиторы могут сделать необычное предложение о реструктуризации вашего кредитного соглашения.

Если вы ищете реструктуризацию долга по кредитной карте или реструктуризацию ссуды в рассрочку, реструктуризация может принимать разные формы.

Виды реструктуризации долга

Один из примеров реструктуризации долга — это когда домовладельцы получают модификацию ипотечного кредита. Кредит может быть изменен (то есть реструктурирован) несколькими способами:

- Продление срока погашения

- Снижение процентной ставки

- Уменьшение остатка

- Возврат просроченного счета к текущему и добавление неоплаченной части к основному сальдо

Другие типы кредиторов и эмитентов кредитных карт могут предлагать аналогичные виды реструктуризации долга, которые могут помочь вам сохранить вашу собственность или избежать дефолта по долгу.

Реструктуризация долга также может быть результатом подачи заявления о банкротстве в соответствии с Главой 13, которая позволяет вам погасить включенные долги с одобренным судом планом погашения. Планы погашения обычно рассчитаны на срок от трех до пяти лет, после чего остаток включенной задолженности погашается.

Процесс реструктуризации долга: как это работает

Если вы ищете реструктуризацию долга у кредитора, вы можете выполнить следующие действия. (Для получения информации о подаче заявления о банкротстве в соответствии с Главой 13 нажмите здесь.)

- Свяжитесь с кредитором и объясните свои финансовые трудности: Реструктуризация долга — это ответ кредитора заемщикам, которые изо всех сил пытаются оплачивать свои счета.В идеале вам следует обратиться к своему кредитору, как только вы поймете, что не сможете позволить себе платежи. Обратиться к своему кредитору может быть лучше для получения кредита, чем ждать, пока кредитор свяжется с вами, поскольку они сделают это только после того, как вы пропустили платежи и уже начислили комиссионные.

- Дождитесь ответа кредитора: Кредиторы, как правило, не обязаны вам помогать и могут придерживаться первоначальных условий ссуды. Если они решат сделать это, а вы не сможете оплатить счет, с вас могут взимать штрафы за просрочку платежа, а о просроченных платежах можно будет сообщить в кредитные бюро.После значительного отставания ваш аккаунт может быть отправлен в коллекцию, или вам могут предъявить иск о выплате долга.

- Если кредитор предлагает помощь, взвесьте свои варианты: Кредитор может предложить временную помощь в трудных условиях или реструктуризацию кредита. Если есть предложение о реструктуризации долга, оно может иметь несколько форм или могут быть разные варианты на выбор, например, скорректированная процентная ставка или срок погашения.

- Вести переговоры с кредитором: Вы можете обсудить условия вашего нового контракта, прежде чем принять предложение о реструктуризации долга.Например, вы можете попытаться договориться о более низкой сумме платежа или добиться отказа от комиссий и начисленных процентов.

- Примите новые условия: Если вы согласны с новыми условиями кредита, вам необходимо официально принять и подписать соглашение. После этого вы будете обязаны выполнить новое соглашение и продолжить выплату долга.

Альтернативы реструктуризации долга

- Консолидация долга : При консолидации долга вы берете новую ссуду или кредитную линию для погашения текущей задолженности.При этом вы заменяете свой старый долг новым с другими условиями, например, в идеале с более низкой процентной ставкой. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

- План управления долгом : Вместо того, чтобы пытаться заключить соглашение о реструктуризации долга напрямую с кредитором, вы могли бы работать с некоммерческой организацией по консультированию по кредитам. Консультант может вести переговоры с вашими кредиторами от вашего имени и может составить план управления долгом. Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может иметь возможность договориться о более низких процентных ставках, более низких платежах, отказе от комиссионных и привести ваши просроченные счета в текущее состояние.

- Отсрочка платежа или отсрочка: Отсрочка или отсрочка ссуды позволяет вам временно пропустить несколько платежей без уплаты штрафов за просрочку платежа или без уведомления о вашем счете в кредитные бюро. Это могут быть хорошие варианты, если вы столкнулись с временной неудачей, но не хотите или не хотите менять ссуду навсегда.

- Банкротство по главе 7 : Если вы перегружены долгами и не думаете, что списание долга или реструктуризация помогут, банкротство по главе 7 может быть лучшим вариантом. Если вы соответствуете требованиям, вы сможете погасить соответствующие необеспеченные долги, которые вы включаете в банкротство, помогая вам начать все заново и высвобождая ресурсы для погашения любого оставшегося долга.

Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может иметь возможность договориться о более низких процентных ставках, более низких платежах, отказе от комиссионных и привести ваши просроченные счета в текущее состояние.

Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может иметь возможность договориться о более низких процентных ставках, более низких платежах, отказе от комиссионных и привести ваши просроченные счета в текущее состояние.Часто задаваемые вопросы о реструктуризации долга

Можно ли реструктурировать личный заем?

Ваш личный кредитор может предложить реструктурировать вашу ссуду, если у вас возникнут проблемы с оплатой.Вы можете обратиться к своему кредитору, чтобы объяснить, почему вы не можете позволить себе обычные платежи, и узнать, предложат ли они какое-либо облегчение или реструктуризацию.

Влияет ли реструктуризация долга на ваш кредитный рейтинг?

Реструктуризация долга может повлиять на ваш кредитный рейтинг в зависимости от типа реструктуризации. Например, если вы подадите заявление о банкротстве в соответствии с главой 13, оно появится в ваших кредитных отчетах и повредит вашим кредитным рейтингам. Однако, если кредитор предлагает изменить вашу процентную ставку, чтобы снизить ежемесячный платеж, это изменение может не повлиять на ваши результаты.

Хорошая ли идея — реструктуризация долга?

Реструктуризация долга может быть хорошей идеей, если у вас возникли проблемы с оплатой. Это может частично зависеть от вашего общего финансового положения и типов реструктуризации долга, которые предлагает ваш кредитор. Рассмотрите предложения и другие варианты, такие как консолидация долга или банкротство, чтобы определить, что лучше для вас.

Это может частично зависеть от вашего общего финансового положения и типов реструктуризации долга, которые предлагает ваш кредитор. Рассмотрите предложения и другие варианты, такие как консолидация долга или банкротство, чтобы определить, что лучше для вас.

Что означает реструктуризация?

Реструктуризация

Реструктуризация — это термин корпоративного управления, означающий реорганизацию юридических, имущественных, операционных или других структур компании с целью повышения ее прибыльности или улучшения ее организации для ее текущих потребностей.Другие причины реструктуризации включают изменение формы собственности или структуры собственности, разделение или реакцию на кризис или серьезные изменения в бизнесе, такие как банкротство, репозиционирование или выкуп. Реструктуризацию также можно описать как корпоративную реструктуризацию, реструктуризацию долга и финансовую реструктуризацию.

Руководители, участвующие в реструктуризации, часто нанимают финансовых и юридических консультантов для помощи в деталях сделки и проведении переговоров. Это также может быть сделано новым генеральным директором, нанятым специально для принятия сложных и спорных решений, необходимых для сохранения или изменения положения компании.Обычно это включает финансирование долга, продажу части компании инвесторам, а также реорганизацию или сокращение операций.

В основе реструктуризации лежит игра с нулевой суммой. Стратегическая реструктуризация сокращает финансовые потери, одновременно снижая напряженность между держателями долга и акционеров, что способствует быстрому разрешению проблемной ситуации.

Реструктуризация корпоративного долга — это реорганизация непогашенных обязательств компаний. Обычно это механизм, используемый компаниями, которые сталкиваются с трудностями при выплате своих долгов.В процессе реструктуризации кредитные обязательства распределяются на более длительный срок с небольшими платежами. Это позволяет компании выполнять долговые обязательства. Кроме того, в рамках процесса некоторые кредиторы могут согласиться обменять долг на некоторую часть капитала. Он основан на том принципе, что своевременная и прозрачная реструктуризация, доступная компаниям, имеет большое значение для обеспечения их жизнеспособности, которой иногда угрожают внутренние и внешние факторы. Этот процесс пытается разрешить трудности, с которыми сталкивается корпоративный сектор, и позволяет им снова стать жизнеспособными.

Примеры реструктуризации долга | Pocketsense

Реструктуризация долга — это изменение условий выплаты долга. Это можно сделать путем обсуждения условий текущего кредита, перевода долга в новый или консолидации долга. Это сделано для таких льгот, как более низкие процентные ставки, более низкие ежемесячные платежи или более длительные сроки погашения. Реструктуризация долга — это стратегия, используемая как юридическими, так и физическими лицами.

Облигации с правом отзыва

Облигации с правом отзыва могут быть отозваны для оплаты компанией-эмитентом до даты их погашения.Это позволяет компании отозвать свои текущие облигации в периоды, когда процентные ставки упали, и перевыпустить долг по более низкой процентной ставке. Более низкие процентные ставки экономят деньги компании в течение всего срока погашения долга. С другой стороны, могут возникнуть комиссии, связанные с отзывом облигации с правом отзыва до ее погашения. Их необходимо сопоставить с потенциальной экономией процентов, когда компания решает, следует ли реструктурировать свой долг таким образом.

Ипотека

Физические лица могут реструктурировать задолженность, используя ипотеку или ссуду под залог собственного капитала для погашения необеспеченного долга, например остатка по кредитной карте.Процентные ставки по ипотеке являются одними из самых низких, доступных для потребителей, и могут привести к значительной экономии. Тем не менее, потребители должны помнить, что если они не получат ссуду на покупку жилья или ипотеку, их дом может быть лишен права выкупа.

Уловка с кредитными картами с годовой процентной ставкой

Другой вариант реструктуризации долга для физических лиц — это метод, известный как «уловка с кредитными картами с нулевой годовой процентной ставкой». При этом используется начальная процентная ставка 0% годовых, предлагаемая некоторыми кредитными картами. Эти карты предлагают 0% процентов на остаток на карте в течение первых трех — 12 месяцев.Это представляет собой огромную экономию процентов, учитывая, что по многим картам взимается процентная ставка 18% или выше. Когда срок вступительной ставки истечет, вы можете перевести остаток на новую карту с 0% процентной ставкой. Однако может взиматься плата за перевод остатка слишком рано после того, как начальная ставка закончилась, или с карты могут взиматься другие комиссии. Так что внимательно изучите условия карты.

Переговоры с кредитором

Свяжитесь с вашим текущим кредитором и попытайтесь договориться об изменении текущих условий ссуды.Вы можете продлить срок выплаты кредита, что снизит ежемесячные платежи. Вы также можете запросить более низкую процентную ставку, если в настоящее время вы платите ставки выше, чем в среднем по рынку. Вы даже можете сократить свой долг, если, например, ваша задолженность по кредитной карте намного больше, чем вы первоначально списали. Ваш кредитор не обязан изменять условия, но вам не помешает спросить, и вы можете просто получить перерыв.

Реструктуризация долга — Закон Цизер PCTsizer Law PC

Подача заявления о банкротстве не только неудобна, но и может создать существенные препятствия для получения кредита в будущем.В результате некоторые люди избегают подачи заявления о банкротстве и вместо этого решают применять методы реструктуризации долга, при которых каждый ведет переговоры с кредиторами об изменении условий первоначальных долговых соглашений, включая, помимо прочего, сумму, проценты и срок погашения. Этот процесс часто вовлекает кредитора, «рассчитывающегося» на меньшую сумму. Клиенты часто прибегают к услугам опытного юриста для обсуждения условий платежа с кредиторами. Ниже приводится основная информация о реструктуризации долга в Содружестве Массачусетс.

Преимущества реструктуризации долга

Существует множество причин для реструктуризации долга, включая снижение стресса, возможное снижение процентных ставок и, в некоторых случаях, сокращение окончательной задолженности.

Глава 13 Реструктуризация долга

Когда физическое лицо подает ходатайство о банкротстве в соответствии с Главой 13, весь долг делится на категории: долг, который должен быть погашен полностью, и долг, который подлежит погашению, по которому физическое лицо должно заплатить только то, что он или она может себе позволить. после обращения в суд по делам о банкротстве усложнил расчетный процесс.Подача заявления о банкротстве в соответствии с главой 13 позволяет физическим лицам погашать большую часть необеспеченных долгов и погашать не подлежащие погашению долги в течение определенного периода времени, защищая при этом активы человека от неблагоприятных событий.

Реструктуризация долга и консолидация долга

Консолидация долга означает объединение нескольких различных типов долга и погашение этих долгов одной ссудой. В результате заемщику остается только один ежемесячный платеж. Однако реструктуризация долга предполагает, что заемщик ведет переговоры с кредитором или часто кредитором, чтобы прийти к новому соглашению, что часто происходит, когда заемщик находится на грани банкротства.

Чем меньше кредиторов, тем лучше

Чем меньше кредиторов у физического лица, тем больше вероятность того, что переговоры о реструктуризации долга пройдут успешно.

Посредничество

Посредничество аналогично заявлению о банкротстве, но не часто используется отдельными заемщиками. Однако для предприятий посредничество часто является методом реструктуризации долга. После уведомления кредиторов о том, что предприятие не сможет выплатить долги, юрисконсульт может помочь установить новые условия погашения, которые могут снизить остаток и процентную ставку по ссуде.

Персональные ссуды

Физические лица часто используют ссуды под низкие проценты для погашения долга под высокие проценты. Этот тип ссуд настолько распространен, что есть компании, которые специализируются на предоставлении только этого типа ссуд. Многие ссуды имеют длительные сроки погашения и процентные ставки.

Риски реструктуризации долга

Существуют некоторые риски реструктуризации долга, о которых следует знать физическим лицам, включая остающийся риск банкротства после реструктуризации долга. Непредвиденные ситуации, которые могут возникнуть во время или после разработки плана реструктуризации долга, могут создавать значительные препятствия.Несоблюдение условий реструктурированного плана по какой-либо причине может привести к немедленному погашению всей задолженности. Также очень важно знать, что, когда компания, выпускающая кредитные карты, или коллекторское агентство предлагает урегулирование, могут возникнуть значительные налоговые последствия, если сумма долга, которую они предлагают «простить», превышает 600 долларов. Важно обсудить все эти потенциальные риски с опытным адвокатом по банкротству и / или налоговым поверенным, прежде чем принимать любое такое предложение об урегулировании или заключать любое такое соглашение о реструктуризации долга.

Ресурсы для реструктуризации долга

Глава 13 Основы банкротства

http://www.uscourts.gov/services-forms/bankruptcy/bankruptcy-basics/chapter-13-bankruptcy-basics

консультантов по реструктуризации долга | consultport.com

Чем занимаются консультанты по реструктуризации долга?

Столкнувшись с финансовым кризисом и дефицитом ликвидности, консультант по реструктуризации долга играет важную роль в переговорах с вашими кредиторами о пересмотре плана погашения долга, который поможет бизнесу продолжить работу.

Эксперт управляет взаимоотношениями с заинтересованными сторонами, сводя к минимуму влияние долгового бремени, создавая платформу для открытого диалога. Он анализирует источники рефинансирования, таким образом создавая более надежное будущее для вашего бизнеса. Он руководит частичной ликвидацией, помогает в управлении ликвидностью и предлагает обмен долга на акции, чтобы минимизировать риски, связанные с несостоятельностью. Он помогает организациям пересмотреть условия снижения процентных ставок и увеличения времени для погашения обязательств.

Примеры практического использования

Наиболее востребованные услуги консультантов по реструктуризации долга

Управление заинтересованными сторонами

Свести к минимуму негативное влияние, которое ваши усилия по реструктуризации могут оказать на отношения с заинтересованными сторонами, посредством открытого диалога.

Анализ источников рефинансирования

Определите и предвидите лучшие источники рефинансирования долга для нужд вашей компании сейчас и в будущем.

Частичная ликвидация

Перераспределите или распустите часть акций и операций вашей корпорации, чтобы реинвестировать их в инициативы будущего роста.

Управление ликвидностью

Разберитесь в проблемах текущего управления денежными средствами вашей компании и увеличьте свой потенциал ликвидности.

Обмен долга на акции

Облегчение корпоративного долга путем распределения дополнительных акций вашей компании среди кредиторов в обмен на прощение долга.

Переговоры по процентной ставке

Уменьшение финансовых проблем, связанных с погашением ссуды, за счет снижения процентных ставок и увеличения времени для погашения обязательств.

Наем консультантов по реструктуризации долга через Consultport — это просто

1

Поговорите с одним

наших экспертов

Менеджер Consultport будет работать с вами, чтобы понять потребности вашего бизнеса и проекта.

2

Выберите своего

Любимого кандидата

Мы предложим специально отобранных консультантов по реструктуризации долга для вашего проекта. Наше среднее время на совпадение может составлять 48 часов.

3

Начало

Ваш проект

Работайте со своими новыми консультантами по реструктуризации долга.Мы берем на себя административную работу и всегда готовы оказать вам личную поддержку.

Часто задаваемые вопросы

1. Чем отличаются Консультанты по реструктуризации долга Consultport?

Consultport гордится подробным процессом отбора, который позволяет нам подобрать вам кандидатов самого высокого уровня. Наш экспертный пул выбран на основе опыта, личных интервью и рекомендаций. Что это значит для тебя? Отобранные консультанты, обладающие обширными знаниями и опытом для ваших нужд.

2. Возможен ли найм консультантов по реструктуризации долга через Consultport менее чем за 48 часов?

В большинстве случаев мы можем предложить потенциального кандидата в течение нескольких рабочих дней. Это зависит от сложности запроса и наличия времени у консультантов. Мы всегда стремимся предоставить вам подходящих кандидатов как можно быстрее.

3. Что означает фраза «без риска, плати только в случае удовлетворения», когда я ищу консультантов по реструктуризации долга Consultport?

Мы всегда стремимся предоставить вам услуги высочайшего качества.Поэтому, когда вам нужны консультанты по реструктуризации долга, мы предлагаем вам этапы запроса, поиска и предложения совершенно бесплатно. У каждого консультанта своя ставка, которую мы вам сообщаем без каких-либо условий.

Посмотрите наши статьи в блоге

Получите информацию о тенденциях, отраслевых новостях и узнайте советы и рекомендации экспертов

Следует ли моей проблемной компании рассмотреть вопрос о реструктуризации долга?

Многие предприятия столкнулись с серьезными проблемами с денежным потоком во время пандемии COVID-19.В результате некоторые могли задержать или пропустить платежи по кредиту. Вместо того, чтобы подавать заявление о банкротстве в суд, должники-нарушители могут обратиться к кредиторам с просьбой о реструктуризации своих ссуд.

Реструктуризация и Глава 11

Внесудебная реструктуризация долга — это процесс, с помощью которого государственная или частная компания неофициально пересматривает непогашенные долговые обязательства со своими кредиторами. Заключенное в результате соглашение имеет обязательную юридическую силу и может позволить проблемной компании уменьшить свой долг, продлить сроки погашения, изменить условия платежей или консолидировать ссуды.

Реструктуризация долга — гораздо менее экстремальная и обременительная (не говоря уже о менее затратной) альтернатива подаче заявки на защиту от банкротства согласно Главе 11 (реорганизация). И кредиторы часто более восприимчивы к реструктуризации, чем к риску в суде по делам о банкротстве.

Виды реструктуризации

Существует два основных типа внесудебной реструктуризации долга:

1. Общие. Такой тип переговоров дает проблемной компании время, необходимое для восстановления финансового положения за счет увеличения сроков погашения кредита, снижения процентных ставок и консолидации долга.Кредиторы обычно предпочитают общую реструктуризацию, потому что это означает, что они получат всю причитающуюся сумму, даже если это произойдет в течение более длительного периода времени.

Общая реструктуризация подходит компаниям, которые переживают временный кризис — например, внезапную потерю крупного клиента или уход ключевого члена управленческой команды, — но при этом имеют хорошие финансовые показатели. Изменения в структуре долга могут быть постоянными или временными. Если они будут постоянными, кредиторы, скорее всего, будут настаивать на увеличении доли в капитале или увеличении выплат по займам в качестве компенсации.

2. Проблемы. Реструктуризация проблемной задолженности требует от кредиторов списания части непогашенной задолженности проблемной компании и окончательного принятия этих убытков. Обычно кредитор и должник достигают мирового соглашения вместо банкротства.

Это решение подходит, когда компания просто не может выплатить свои текущие долги по текущим процентным ставкам, и единственной альтернативой является банкротство. Однако кредиторы могут получить некоторую компенсацию в виде увеличения доли в капитале компании или, если она будет приобретена, в объединенной компании.

Во время пандемии COVID-19 Совет по стандартам финансового учета получил много вопросов о том, как применять руководство по бухгалтерскому учету при реструктуризации долга. Так, недавно он опубликовал документ для сотрудников учебных заведений, чтобы помочь финансово неблагополучным заемщикам проработать детали.

Думаете о реструктуризации долга?

Мы в курсе последних событий в этой тонкой бухгалтерской теме. Свяжитесь с нами, чтобы мы помогли отразить реструктурированные кредиты в финансовой отчетности вашей компании.

© 2021

Чем мы можем помочь?

Позвоните или напишите в нашу команду сегодня

KSDT CPA готов управлять процессом вместе с вами. Заполните форму ниже, и наша команда свяжется с вами в ближайшее время.

Адвокат по банкротству в Детройте — Реструктуризация долга

Заявление о банкротстве — не всегда верный путь к устранению финансовых затруднений. Будь то из-за того, что потенциальный должник не соответствует требованиям для подачи заявления о банкротстве, или потому, что он не подходит для подачи заявления о банкротстве из-за некоторых негативных последствий банкротства, или по какой-либо другой причине, иногда человек, имеющий большие долги, выбирает реструктуризацию, а не банкротство.

Как и в случае с бизнесом, реструктуризация для физического лица подразумевает общение с кредиторами и выработку новых условий оплаты. Иногда это связано с рефинансированием целиком; иногда это просто связано с составлением графика платежей.

Если вы испытываете длительные финансовые затруднения, юристы JRFPC могут посоветовать не подавать заявление о банкротстве и вместо этого предложить реструктуризацию долга. Мы считаем, что финансовое положение каждого человека уникально, и поэтому оценим вашу ситуацию, чтобы определить, является ли реструктуризация долга лучшим вариантом для вас.

Что такое реструктуризация индивидуального долга?

Реструктуризация индивидуальной задолженности — это внесудебный вариант облегчения долгового бремени, который помогает физическим лицам погасить существующие ссуды или избавиться от задолженности по кредитной карте, не влияя на их кредитный рейтинг. Как следует из названия, реструктуризация долга подразумевает общение с кредитором и реструктуризацию ссудной задолженности таким образом, чтобы ее было легче и удобнее погашать.

Это может включать уменьшение количества ежемесячных платежей, уменьшение основной суммы или уменьшение суммы процентов, подлежащих выплате.Во многих случаях кредитор получает меньшую сумму после полного погашения кредита.

Реструктуризация долга физического лица может стать ловушкой для неосторожных людей или тех, кто не обращается за помощью к юристу. Неправильное соглашение может фактически увеличить общую сумму долга заемщика на , даже если, например, уменьшатся ежемесячные платежи.

Поверенный по реструктуризации долга может представлять заемщика или кредитора.

Когда поверенный по реструктуризации долга представляет заемщика, основная цель адвоката — сесть вместе с кредитором для обсуждения условий долга, которые соответствуют финансовым возможностям заемщика.Хотя найти решение, подходящее обеим сторонам, является сложной задачей, особенно в нынешних экономических условиях, наши юристы по реструктуризации долга больше думают, чтобы найти решения, которые работают для обеих сторон. В идеале юристы стараются найти решения, которые не позволят никому обанкротиться, и работают над сокращением времени и расходов для обеих сторон.

Когда поверенный по реструктуризации долга представляет кредитора, основная цель юриста — найти решения, которые обеспечат максимальное взыскание долга.Они оценят последствия возможного банкротства и проанализируют прошлую финансовую деятельность заемщиков, чтобы найти лучшее решение для кредиторов, учитывая как долгосрочные, так и краткосрочные последствия.

Виды реструктуризации индивидуального долга

Существует два типа реструктуризации долга:

- Общая реструктуризация долга: При общей реструктуризации долга кредитор или заимодавец не несет никаких убытков по новому соглашению о погашении долга.Они могут выбрать снижение процентной ставки или продление периода погашения долга, чтобы позволить заемщику оправиться от временного финансового кризиса и погасить долг в более поздний период.

- Реструктуризация проблемной задолженности: При реструктуризации проблемной задолженности кредитор или заимодавец несет убытки в соответствии с новым соглашением о погашении долга. Переговоры могут привести к уменьшению общей суммы процентов или уменьшению стоимости обеспечения.

Преимущества реструктуризации долга

Наши юристы по реструктуризации долга могут помочь вам избежать банкротства с минимальными затратами, помогая согласовать выгодный план погашения долга с вашим кредитором.

Когда вам грозит банкротство, кредитор более чем готов вести переговоры о реструктуризации долга вместо того, чтобы пытаться вернуть ваши активы во владение и продать их. Фактически, у кредитора может остаться меньше денег, чем у первоначального долга. Таким образом, зачастую в интересах кредитора разрешить продление срока погашения долга, а не простить часть ссуды или попытаться вернуть активы.

Реструктуризация долга редко включает получение новых займов, если только это не делается для консолидации других займов с менее выгодными условиями.Это помогает защитить вас от накопления новых долгов. Это также смягчает ваш кредитный рейтинг.

Хотя вы можете вести переговоры о реструктуризации своего долга, гораздо выгоднее нанять адвоката, который сделает это за вас.

Адвокат по реструктуризации долга имеет большой опыт и знания в области реструктуризации долга. В JRFPC мы понимаем цели кредитора и понимаем, как с ними работать, чтобы достичь результата, который работает для них, при этом не допуская банкротства наших клиентов. Благодаря нашему обширному опыту в области банкротства, кредиторы знают, что мы заслуживаем доверия, когда мы объясняем им, что, если они не реструктурируют долг, они вместо этого рискуют погасить весь долг в результате банкротства.В конечном итоге успешная реструктуризация долга — лучший результат как для кредитора, так и для заемщика.