Реструктуризации долга что это: Особенности реструктуризации долгов и описание самой процедуры

Вы можете попробовать рефинансировать кредит!

Рефинансирование банковских кредитов – это фактически перекредитование, то есть получение нового займа для погашения действующих на более выгодных условиях.

Воспользовавшись рефинансированием, вы сможете:

- Снизить процентную ставку.

- Уменьшить ежемесячные платежи, увеличив при этом срок выплат.

- Объединить несколько кредитов в один с удобным графиком погашения.

- Освободить залог для реализации или других целей.

- Освободить поручителей от обязательств.

- Взять остаток средств наличными на собственные нужды.

Можно договориться с банком о кредитных каникулах.

Кредитные каникулы – это услуга банка, по которой клиент банка получает отсрочку на выплаты по кредиту!)

Данная отсрочка действует для любых видов кредитования, и возможна даже по ипотеке. Оформить их могут все пользователи, у которых возникли финансовые проблемы. Обычно банки предлагают 3 варианта каникул:

- Полная отсрочка на определенный период. Для заемщиков такой вид кредитных каникул не так привлекателен, потому что банк с последующих выплат по займу снимает дополнительный процент

- Частичная отсрочка. Неполная отсрочка заключается в том, что заемщик выплачивает либо только проценты, либо только сумму основного долга – тело. Воспользоваться услугой можно только 2 раза за весь период кредитования, при этом длительность действия частичной отсрочки не ограничивают

- Уменьшение процентов, но увеличение срока платежей. Наиболее выгодное предложение для клиента, но банк не часто одобряет этот вид каникул. Даже откровенно плохое материальное состояние заемщика не всегда гарантирует получение такой отсрочки. Кредитные каникулы с индивидуальными условиями можно получить только при серьезных проблемах с финансами, а также при полной или частичной потере трудоспособности.

- Подробнее о кредитных каникулах в вы можете узнать здесь) Узнать больше о рефинансировании кредитов вы сможете, перейдя по этой ссылке)

- Если у вас остались вопросы, задавайте их ниже!) Мы обязательно ответим!)

- Удачи!

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? Фото:myshared.ru

Когда используется реструктуризация

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи.

Содержание и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей.

Основные способы реструктуризации задолженности

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

Предварительное прописывается еще в самом кредитном договоре, где указывается на возможность перевода обязательства должником. Последующее должно быть получено от кредитора перед непосредственным процессом.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

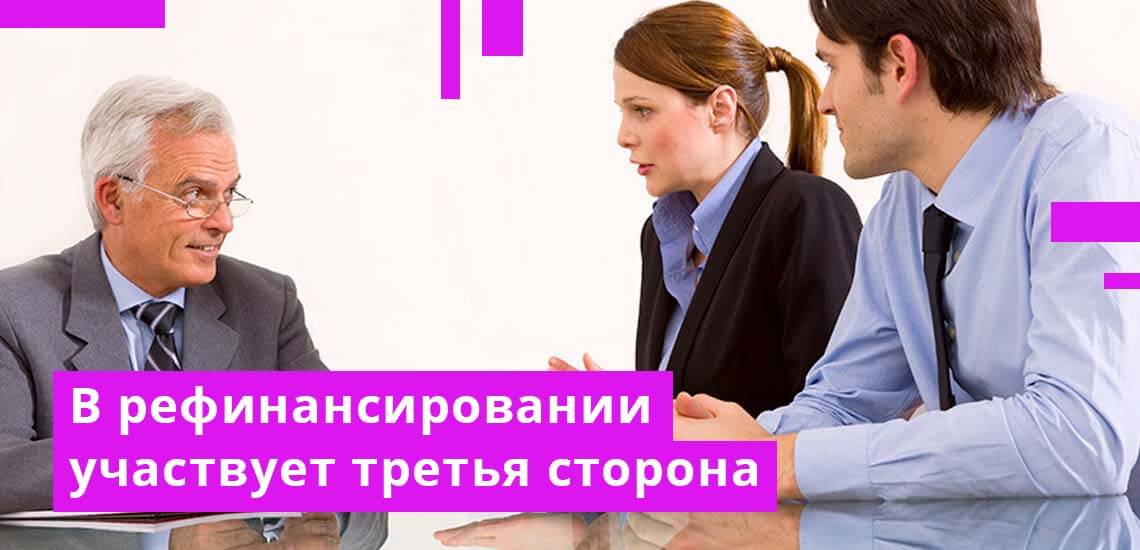

Отличие реструктуризации от рефинансирования

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

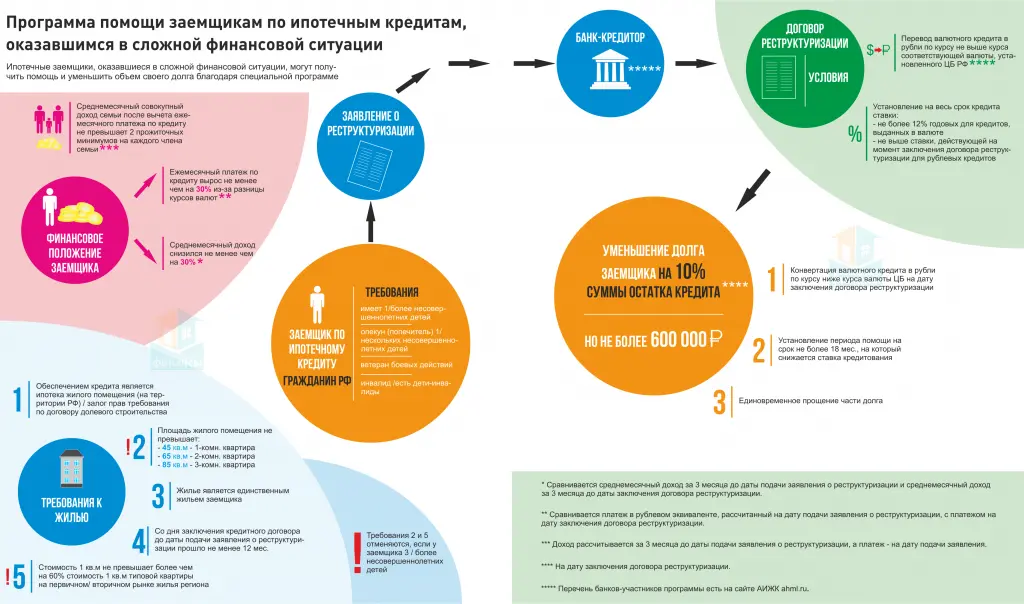

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

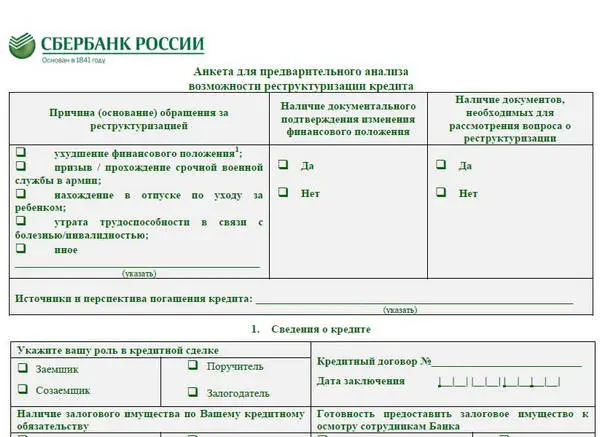

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

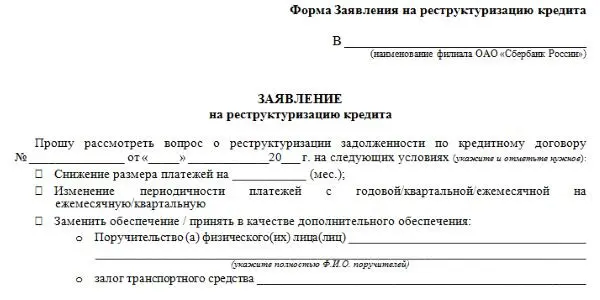

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

что это такое, плюсы и минусы

Реструктуризация кредита – процедура по изменению условий и сроков погашения займа. Механизм реализуется в рамках банкротства либо применяется на стадии досудебного урегулирования. Основными целями становятся полное погашение задолженности и помощь плательщику в преодолении финансовых трудностей.

Из статьи вы узнаете

Простыми словами о реструктуризации

Официальное определение термину дает ст. 2 закона 127-ФЗ. Так именуют реабилитационную процедуру, направленную на восстановление платежеспособности физлица. Проводят ее по утвержденному сторонами плану. К организациям реструктуризация кредита неприменима.

Участниками становятся банк, выдавший заем, а также должник, испытывающий временные трудности с исполнением договорных обязательств.

Преимущества и недостатки

Реструктуризация долга по кредиту дает заемщику возможность выйти из финансового кризиса с минимальными потерями. Однако у процедуры имеются и свои особенности.

|

Плюсы |

Минусы |

|

|

Какие условия ставят банки

Порядок изменения кредитного договора финансовые организации утверждают внутренними регламентами. Локальными документами устанавливаются основные требования к заемщику, а также схемы. Сбербанк РФ, например, соглашается на корректировку в следующих случаях:

- потеря заемщиком должности или резкое понижение заработной платы;

- призыв на военную службу;

- уход в декретный отпуск;

- болезнь, травма.

Кредитор согласен реструктурировать долги по различным займам за исключением банковских карт. Клиентам предложено три варианта. В первом случае меняется валюта договора, а должник перестает зависеть от колебаний курса. Во втором, речь идет об увеличении срока кредитования и понижении ежемесячного взноса. Третья схема предполагает отсрочку внесения платежей.

Нередко в качестве условия выступает погашение просроченной задолженности по займу и начисленной за нарушение неустойки. В итоге образуется замкнутый круг. У должника отсутствуют деньги на исполнение обязательств согласно графику, а реструктуризация становится недоступной.

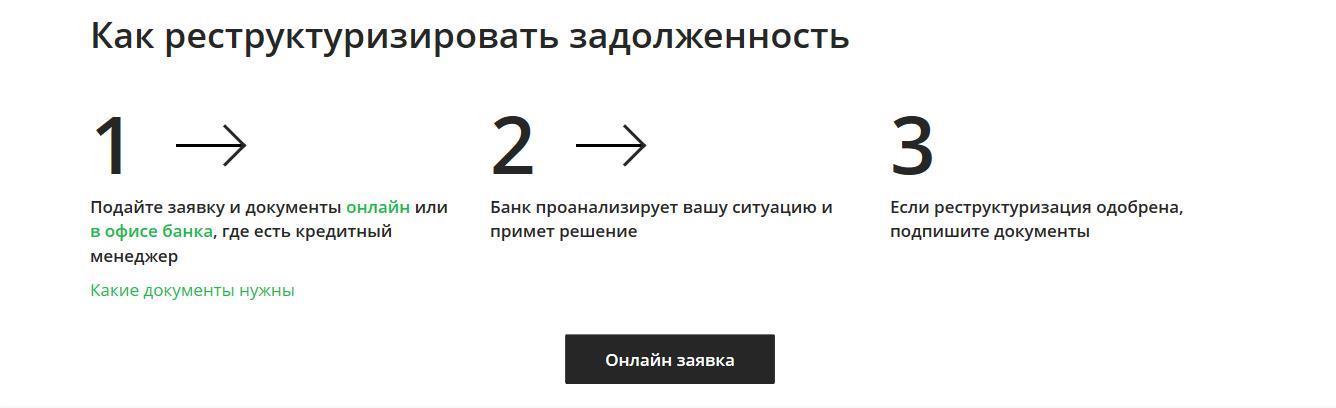

Порядок действий

Процедура носит заявительный характер и включает три этапа. Заемщику нужно обратиться в банк с просьбой, дождаться одобрения и подписать дополнительное соглашение к кредитному договору.

Приложение к заявлению определяется внутренними правилами. В большинстве случаев оно включает:

- копию удостоверения личности;

- справку о доходах;

- сведения о трудовой или профессиональной деятельности, в том числе документы из центра занятости;

- доказательство возникновения обстоятельств, препятствующих надлежащему исполнению сделки.

Соглашаться или нет на проведение реструктуризации, руководство банка решает самостоятельно. Соответствующей обязанности в законе не закреплено. Срок рассмотрения заявки нормативными актами также не установлен.

Как написать заявление

Поскольку процедура досудебной реструктуризации кредита не регулируется нормативными актами, единой формы обращения нет. Подавать заявку заемщики должны по правилам банка. Бланки могут публиковаться вместе с общими инструкциями на официальных сайтах.

В документе указываются:

- ФИО заемщика;

- паспортные данные, год рождения;

- адрес постоянной регистрации;

- реквизиты кредитного договора;

- просьба о реструктуризации по выбранной схеме;

- причины.

Большинство финансовых организаций принимают заявления в электронном виде. Направить такое обращение разрешается из личного кабинета. Идентификация клиента производится при помощи одноразовых СМС-кодов.

Традиционный бумажный вариант также доступен заемщикам. Документ оформляют в двух экземплярах и вручают уполномоченному сотруднику банка под подпись. Допускается отправка заявления заказным письмом с описью вложений.

Коротко о последствиях

Если реструктуризация проводится по обоюдному согласию и во внесудебном порядке, стороны просто следуют новым правилам. Кредитная история заемщика остается положительной, а угроза принудительного взыскания исчезает.

Отказ банка влечет за собой стандартную процедуру. За нарушение сроков платежа клиенту начисляют штрафы. При наличии поручителей требования о погашении переадресуют им. Кроме того, банк получает возможность обратить взыскание на предмет залога.

Судебный порядок

При отсутствии имущества и денежных средств заемщик может обратиться в государственный арбитраж с заявлением о банкротстве. Аналогичное право предоставлено кредитору.

Порядок признания финансовой несостоятельности граждан подробно описан главой 10 закона 127-ФЗ. В рамках разбирательства нередко проводится реструктуризация. Условия ее несколько отличаются от добровольной процедуры.

Так, статья 213.13 закона 127-ФЗ вводит ряд требований к заемщику. Гражданин должен иметь источник дохода. Кроме того, не допускается наличие следующих обстоятельств:

- неснятая или непогашенная судимость за экономическое преступление;

- признание банкротом в течение 5 лет, предшествовавших судебному процессу;

- утверждение плана реструктуризации менее 8 лет назад.

Общий план погашения задолженности не должен превышать 36 месяцев. При этом программа включает не только просроченный заем, но и другие неисполненные кредиторские требования.

Реструктуризация допускается лишь с согласия обеих сторон. Кредиторы и должник самостоятельно разрабатывают графики. Суду остается только утвердить проект. Обязательным приложением к плану становятся сведения об источнике доходов ответчика, перечень его имущества, расчет обязательств, письменная гарантия достоверности. Должнику также необходимо подать заявление о согласии на исполнение проекта.

Последствия утверждения плана описаны ст. 213.19 закона 127-ФЗ. Все участники процедуры банкротства обязуются следовать программе. Штрафные санкции за просрочку больше не начисляются, а требования о возмещении убытков не предъявляются. Если должник нарушает принятые условия, суд отменяет реструктуризацию и переходит к принудительной реализации его имущества.

Соглашаться или нет

Дать однозначный ответ на этот вопрос невозможно. Заключение сделки с кредиторами выгодно при наличии у заемщика дорогостоящего имущества. Реструктуризация поможет сохранить залоговую недвижимость или транспорт. Этот вариант уместен, если финансовые затруднения являются временными. Принимая решение, заемщик должен взвесить все «за» и «против», оценить выгодно или нет принимать условия банка.

Реструктуризация долга – мера, применяемая в отношении заемщиков, которые находятся в состоянии дефолта, т. е. не способны обслуживать свой долг.

Существуют несколько мер по реструктуризации, которые могут применяться как по отдельности, так и в комплексе:

- изменение сроков и размеров платежа;

- обмен долга на долю в собственности;

- списание части долга.

Реструктуризация возможна в случае дефолта разных видов должников.

Во-первых, государства. Реструктуризация госдолга – переговорный процесс. Как правило, в нем принимают участие международные финансовые организации, такие как Международный валютный фонд и др. По международному праву государство не может быть признано банкротом, т. к. обладает суверенитетом, т. е., например, его интервенция с целью дальнейшей распродажи имущества не представляется возможной.

В таких случаях международное сообщество кредиторов оказывается перед выбором: либо не получить от должника ничего, либо согласовать условия реструктуризации долга. Кроме того, еще до официального дефолта в стране может сложиться ситуация, чреватая социальным взрывом, в результате которого вероятность возврата ссуд в полном объеме представляется еще менее вероятной.

Примером такой реструктуризации может служить брюссельское предложение 2011 года кредиторов Греции о списании 50% долга.

Другой пример: в 1998 году в результате государственного дефолта была реструктурирована задолженность по государственным краткосрочным обязательствам (ГКО) в России.

В ряде случаев, чтобы ослабить долговое бремя, в рамках реструктуризации страна может пойти на передачу имущества, например пакета акций предприятий, принадлежащих государству, или права на разработку месторождений.

Во-вторых, реструктуризация может проводиться при дефолте коммерческой организации, в т. ч. банка. Как правило, признание компании банкротом – долгий и дорогостоящий процесс. Согласно большинству законодательств, включая и российские федеральные законы «О несостоятельности (банкротстве)» от 26 октября 2002 года № 127-ФЗ и «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года № 40-ФЗ, организации, владеющие долговыми ценными бумагами и предоставившие кредиты проблемной компании, не являются очередниками первой очереди при ликвидации.

В такой ситуации, если есть возможность, кредиторы достаточно часто идут на потерю доли прибыли или даже номинала долга ради того, чтобы сохранить какую-то часть. И тогда возможно подписание соглашения о реструктуризации корпоративного долга.

Кроме того, при реструктуризации долга компании возможен вариант обмена долговых на долевые ценные бумаги. В результате кредитор становится совладельцем или полным собственником предприятия.

В банковском секторе реструктуризация долга, как правило, является составной частью процедур по санации, предупреждению банкротства кредитных организаций. Такие действия организуются Банком России или Агентством по страхованию вкладов.

В-третьих, возможна реструктуризация кредитов индивидуальных заемщиков. Для банка это возможность избежать долгих судебных разбирательств и связанных с ними издержек. При этом чаще всего кредитные организации идут на списание пеней и штрафов, но на практике никогда не соглашаются на снижение основной суммы долга. Возможно, эта ситуация изменится в случае принятия закона о банкротстве физических лиц, в результате которого возможность наложения взыскания на имущество может быть ограничена.

Реструктуризация любого долга, как государственного, так корпоративного и частного, отрицательно влияет на репутацию заемщика. В результате кредитование в будущем либо становится вообще невозможным, либо оказывается значительно более дорогим.

что это такое, выгодна ли она

Нередко возникают моменты, когда нужна срочно крупная сумма денег. В этом случае многие предпочитают обращаться в банк за кредитом. Но в жизни бывают разные ситуации — потеря работы, болезни и другие сложности, которые влекут за собой неплатежеспособность. Что делать, когда уже есть открытый кредит, но нет возможности его выплачивать. Реструктуризация кредита — это то, что может помочь в такой ситуации.

Понятие реструктуризации

Реструктуризация кредита поможет заемщикам

Реструктуризация кредита поможет заемщикамПрежде чем обращаться в банк, нужно разобраться, какие есть способы решения проблем с выплатой кредита. В банк всегда стоит идти подготовленным, чтобы сотрудники кредитной организации не сделали все так, чтобы было максимально выгодно банку и не выгодно клиенту.

Одно из решений проблемы — реструктуризация долга. Разобраться в этой процедуре не так сложно, как кажется. Что же такое реструктуризация кредита? Ответ на этот вопрос очень прост. Это изменений условий действующего кредитного договора (потребительского или ипотечного) для облегчения выплат заемщиком, попавшем в трудную жизненную ситуацию.

Это может быть увеличение срока кредита, кредитные каникулы, уменьшение ставки по кредиту на более выгодную для клиента.

Для справки! Слово «ре-структури-зация» обозначает, что меняется структура. Поэтому неверно писать это слово как рестурикзация, рестукритизация кредита или рекстуризация долга.

Отличие от рефинансирования

Помимо реструктуризации кредита существует также процедура рефинансирования. Хотя смысл этих двух понятий похож, у них есть существенные различия.

| Отличие | Реструктуризация | Рефинансирование |

| Как проходит процесс | При наличии просрочки или возможности ее возникновения меняются условия кредитного договора. | Берется новый кредит на погашение старого долга. Но при наличии больших и частых просрочек возможен отказ со стороны банка. |

| В какой банк обращаться | Обратиться можно только в то кредитное учреждение, в котором был выдан кредит. | Обратиться можно в любой другой банк по желанию человека. |

| Условия | Увеличение срока действия кредитного договора, за счет этого сокращается сумма ежемесячного платежа. Но также вырастает и процент по кредиту. | Новый кредит физическим лицом берется на более выгодных условиях (как правило, под более низкий процент). |

| Дополнительные возможности | При реструктуризации задолженности дополнительных возможностей нет. | Можно объединить несколько кредитов в один. Это очень удобно, можно досрочно погашать сумму, уменьшая платеж или срок. Также не надо запоминать много дат, когда нужно внести очередной платеж. |

Дополнительная информация! Правда в случае рефинансирования можно попасть в кредитную ловушку, из которой потом будет очень сложно выбраться. Беря новый кредит на погашение старого суммы задолженности не уменьшаются, зато человек, следуя такой стратегии, берет все больше и больше кредитов.

Как может проходит сделка

Как может проходит сделкаДостоинства и недостатки процедуры

Как и любая другая процедура, реструктуризация долга имеет свои преимущества и недостатки. Все же стоит попытаться решить свои финансовые проблемы самостоятельно, прежде чем обращаться в банк с целью изменить условия кредитования.

Какие есть плюсы:

- Таким способом можно избежать порчи кредитной истории. Как правило, в бюро кредитный историй информация о просрочках, которые длятся больше 2-х месяцев.

- Можно избежать судебного разбирательства с кредитором и не прибегать к процедуре банкротства.

- Сохранить свое имущество от судебного взыскания в пользу кредитора, выдававшего должнику заем.

- За время отсрочки платежей можно успеть поправить свое финансовое положение и затем оплатить кредит раньше срока, не переплатив проценты.

Какие существуют минусы:

- Увеличивается срок кредитования.

- Как следствия увеличения срока растут и проценты, которые будут начисляться.

- В случае с кредитными каникулами их срок ограничен и по его истечению снова придется думать, как решать эту проблему (если финансовое положение не удалось поправить).

Программа реструктуризации— это хороший способ избежать различных проблем с банком и выплатить задолженность без просрочек. Но тут есть свои минусы и риски, о которых нужно знать заранее.

Когда требуется процедура

Обсуждение условий с кредитным специалистом

Обсуждение условий с кредитным специалистомПодать заявление на реструктуризацию желательно сразу же, как только у человека начинают возникать подозрения, что с выплатой долга могут возникнуть проблемы. Но, к сожалению, банки не всегда идут на встречу и проводят эту процедуру.

Обратите внимание! Также сам кредитор может обратиться к заемщику с таким предложением, если у него есть просрочка больше 2-х месяцев, но нет ликвидной недвижимости, которую можно списать в счет долга.

Какие необходимы условия, чтобы заявку рассмотрели:

- Наличие подтверждающих документов (справки из больницы, справка о сокращении доходов).

- Частое обращение в банки за данной услугой.

- Возраст большее 70 лет.

Кроме этого, у каждого кредитного учреждения свои требования и условия, которые клиентам не разглашаются, отказ может прийти даже если все условия соблюдены.

Какие долги можно реструктурировать

У каждого банка есть свой список клиентов, которые могут получить услугу.

- Наемные работники, которые были уволены или сокращены из-за банкротства предприятия.

- Клиенты, которых работодатель официально уведомил, что будет сокращение заработной платы.

- ИП, бизнес которых потерпел серьезные убытки.

- Пострадавшие в результате чрезвычайных происшествий (стихийные бедствия, природные катаклизмы, крупные аварии).

Несмотря на перечень лиц, которые могут претендовать на процедуру, каждое заявление рассматривается в индивидуально порядке.

Кроме этого, каждая из причины должна быть документально подтверждена. Чем больше будет оснований, тем больше шансов на одобрение.

Как может выглядеть образец заявления

Как может выглядеть образец заявленияКак провести реструктуризацию кредита

Есть несколько основных видов реструктуризации. Чаще всего, выбор в пользу одного из них осуществляется после договоренности заемщика и кредитора. Только после всех согласований можно подать заявку и оформить процедуру.

Кредитные каникулы

Суть заключается в том, что заемщик имеет право не вносить ежемесячные платежи в течение определенного периода времени. Чаще всего этот тип выбирают в связи с потерей работы, рождением ребенка или уходом в армию.

Обратите внимание! Это один из самых невыгодных видов для клиента. Количество и сумма платежей увеличиваются, соответственно, увеличиваются и проценты.

Некоторые банки замораживают начисление процентов на срок каникул, и как только они заканчиваются, те проценты, которые должны были начисляться за этот период, начисляются сразу автоматически. Об этом банк может даже не предупредить.

Сокращение ставки

Данный вариант могут предложить заемщику с хорошей кредитной историей. В этом случае срок может не увеличиваться, зато уменьшится размер платежей.

Списание пени и штрафов

Некоторые кредитные организации списывают часть долга, который сформировался из штрафов и пени после наступления просрочки.

Пролонгация договора по кредиту

Простой способ реструктурировать долг — сделать пролонгацию. В этом случае увеличивается срок займа. Соответственно, увеличиваются и проценты.

Изменение валюты

Такой тип походит тем, кто брал кредиты в иностранной валюте. После повышения курса доллара и евро многим заемщикам стало не по силам платить долг, поэтому многие стараются конвертировать его в рубли.

Сокращение размеров платежей

Данный вид также увеличивает срок договора, но при этом ежемесячный платеж становится меньше.

Комбинированный

В этом случае могут сочетаться сразу несколько видов реструктуризации.

Процесс проведения реструктуризации

Когда имеется серьезный долг, реструктуризация — это отличный способ решить на время свои проблемы с кредитной организацией.

Первое, что нужно сделать — это прийти в ближайший офис банка и написать заявление. Форма может быть разной в зависимости от кредитного учреждения.

В заявлении обычно указывается информация о доходах, можно описать причину обращения за данной услугой, написать об основных расходах и имеющемся имуществе. В некоторых организациях есть возможность самому по желанию указать в заявлении способ реструктуризации. Не факт, что так и будет, но кредитор хотя бы будет иметь представление, как лучше поступить.

Реструктуризация кредита — как проходит процедура далее:

- Заполненную анкету нужно передать в отдел по работе с кредитными долгами. Дальше решение будут принимать сотрудники этого отдела.

- Потом нужно будет встретиться с менеджером банка и обсудить все нюансы сделки. Совместно можно будет выбрать тип программы.

- В случае одобрения менеджер подготовит все документы, переоформит кредит по новым условиям.

Внимание! Перед тем, как подписывать новый договор стоит убедиться, что старый был закрыт. Для этого нужно запросить у банка, выдававшего кредит, справку о его закрытии.

Заключение сделки с банком

Заключение сделки с банкомБанк обязан выдать справку о закрытии первоначального кредита. Если менеджер отказывается это делать, нужно потребовать письменное заявление, на каких основаниях отказ. В противном случае можно обратиться в суд.

Если по какой-либо причине банк отказывается давать ответы на вопросы, можно решить ситуацию в том числе и в судебном порядке. Если спустить все на тормозах, может оказаться так, что долг увеличится в разы и станет совсем неподъемным. Далее придут судебные приставы изымать имущество в счет выплаты долга.

Реструктуризация кредита — это неплохой способ справиться с внезапно возникнувшими проблемами. Но, так как дело приходится иметь с банками, а данные учреждения всегда пытаются действовать в свою пользу, нужно изучить все подводные камни.

Консолидация задолженностиУ американцев есть серьезная проблема личного долга, которая, скорее всего, ухудшится, прежде чем станет лучше. По данным Федерального резервного банка Нью-Йорка, потребительский долг США вырос во втором квартале 2017 года до 12,84 трлн. Долл., Что является самым высоким уровнем с первых месяцев Великой рецессии в третьем квартале 2008 года.

Долг по кредитным картам особенно велик обременительным. «Потоки остатков по кредитным картам как на ранних, так и на серьезных просрочках росли уже третий квартал подряд — с 2009 года такая тенденция не наблюдается», — говорится в отчете Федеральной резервной системы в последнем ежеквартальном отчете о долгах и кредитах домашних хозяйств.

Ипотека на дому, крупнейший компонент задолженности домохозяйств, также растет. «Ипотечные сальдо, которые по состоянию на 30 июня составляли 8,69 трлн долларов, выросли по сравнению с первым кварталом 2017 года на 64 млрд долларов», — заявили в ФРС.

Консолидация долга и реструктуризация долга: два разных способа восстановления

Вам не нужно быть профессором экономики Гарвардского университета, чтобы понять, что из-за избыточного долга возникает лишняя тревога и беспокойство. Вот почему, когда задолженность домохозяйств становится слишком обременительной, потребители ищут пути сокращения и даже восстановления этого долга.

Два широко используемых инструмента управления долгом, консолидация и реструктуризация долга, могут отвечать всем требованиям, если стремятся обуздать долговую нагрузку потребителей, но существенно разными способами, о которых должны знать финансовые потребители.

Хотя консолидация долга и реструктуризация долга имеют структурное сходство, которое может помочь потребителям бороться с долгами, они не являются той же формой облегчения управления долгом.

- Консолидация задолженности — это процесс, который позволяет заемщикам рефинансировать и / или превращать несколько небольших (с высокой процентной ставкой) кредитов в один кредит.«Это позволяет заемщикам удобнее погасить свой кредит в более короткие сроки и, если это более низкая процентная ставка, то также с более низкими ежемесячными платежами», — отмечает Лесли Тэйн, адвокат по долгам в Tayne Law Group P.C. в Нью-Йорке, а также автор книги «Жизнь и долги». «Деньги, ранее использовавшиеся для выплаты высоких процентов по нескольким кредитам, теперь можно использовать для выплаты большей части основной суммы кредита». (См. Также: подходит ли вам консолидация долга?)

- Реструктуризация долга — это процесс, в котором должник и кредитор договариваются о сумме, которую заемщик может вернуть.«Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами, пытаясь расплатиться с долгами», — объясняет Тайн. «Например, консультант по долгам может договориться с кредитором и сказать, что он вернет 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».

Различия и сходства

Несмотря на то, что консолидация долга в некоторых отношениях похожа на инструмент управления финансовым долгом, чем реструктуризация долга, Тайн говорит:

| Консолидация долга | Реструктуризация долга |

|---|---|

| Консолидация задолженности требует нового контракта и новой заявки на кредит. | Реструктуризация долга строится на основе существующего контракта и требует дополнительных переговоров. |

| Тот, кто подает заявку на консолидацию долга, не обязательно должен испытывать финансовые трудности. | Тот, кто подает заявку на реструктуризацию долга, обычно испытывает финансовые затруднения. |

| Консолидация задолженности может фактически увеличить ваш кредитный рейтинг (если заемщик продолжает погашать кредит вовремя.) | Реструктуризация долга может повредить вашему кредитному баллу, потому что заемщики не выполняют своих обязательств по первоначальному соглашению.«Это может повредить счету на срок до трех лет после окончательного платежа», — говорит Тэйн. |

Существует два важных сходства между двумя инструментами управления долгом:

,- ,

- Оба имеют одну и ту же цель — сделать долг более управляемым.

- Оба изменят существующие условия и суммы погашения кредита.

- Заемщики по обоим кредитам по-прежнему обязаны выплатить часть своего долга обратно. «Это зависит от того, если вы рефинансируете по более низкой процентной ставке, то в итоге вы будете платить меньше. и если вы добьетесь успеха в переговорах, то вы можете в конечном итоге заплатить меньше долгов, чем должны были раньше », — говорит Тэйн.

Члены одного семейства займов

Структурно консолидация долга является формой реструктуризации долга, и это важно знать заемщикам, борющимся с долгами, говорит другой эксперт. «Цель реструктуризации задолженности потребителей состоит в том, чтобы реструктурировать ваш долг, чтобы у него были лучшие условия, чтобы вам было проще полностью погасить свои долги», — объясняет Кевин Галлегос, вице-президент Phoenix по работе с Freedom Debt Relief в Финиксе, Az.

Идея, говорит Гальегос, заключается в том, что реструктуризация задолженности уменьшает общую сумму ежемесячных платежей и / или общую сумму основного долга и выплаченных процентов.«Поймите, что реструктуризация долга как средство реорганизации долга может включать в себя множество инструментов», — говорит он. «Одна — это консолидация долга, а другая — урегулирование задолженности».

Например, кредиты, используемые для погашения кредиторов, обычно известны просто как личные кредиты. «Их также называют кредитами для консолидации долга, так как они предназначены для того, чтобы помочь людям избавиться от долгов (особенно долгов по кредитным картам)», — отмечает Галлегос. «Это указывает на« реструктуризацию долга »в качестве зонтичного термина. В этом отношении« консолидация долга »является одним из способов реструктуризации долга.«

Выбор правильного пути

Какой вариант ссуды для управления долгом работает лучше всего? Это во многом будет зависеть от уникального финансового положения отдельного заемщика.

Что касается любого воздействия на кредитные оценки, оба варианта предлагают риски и выгоды для заемщиков. Например, консолидация ссуды может повысить ваш кредитный рейтинг, если вы сначала используете ссуду для погашения долга с высокой процентной ставкой, чего хотят видеть кредиторы от заемщиков. С другой стороны, получение ссуды обычно негативно влияет на ваш кредит. оценка, поскольку кредиты представляют собой долг, и, таким образом, кредиторы считают этот риск более высоким.

Что касается реструктуризации долга, существует вероятность того, что кредитные рейтинги заемщиков снизятся, поскольку в большинстве сделок по реструктуризации долга проценты зачастую выше, что представляет собой большую задолженность для заемщика и больший риск для кредиторов.

Тем не менее, есть несколько единообразных выводов как по консолидации долга, так и по реструктуризации долга:

- «Оба в конечном итоге очистят долг», отмечает Тэйн. «Но при обсуждении того, какой вариант работает лучше всего, это зависит от обстоятельств и ситуации, в которой вы находитесь.«Например, если вы владеете частным или государственным бизнесом, и у вас глубокий долг, и вы пропускаете свои платежи, и ваш кредитный рейтинг влияет, то вы можете рассмотреть возможность реструктуризации долга, чтобы помочь вам вернуться к Тэйн заявляет, что в финансовом отношении: «В противном случае, если ваш бизнес идет хорошо, и вы хотите расширяться, чтобы быть более успешным, но ваш долг отягощает вас, тогда вы можете рассмотреть возможность консолидации своего долга», — отмечает она.

- Это Также возможно участвовать в стратегии, включающей как реструктуризацию долга, так и консолидацию.«Вы можете договориться о более выгодных суммах погашения с текущими кредиторами (посредством реструктуризации), а затем определить нового кредитора, который сможет консолидировать ваши пересмотренные долги в один кредит на более выгодных условиях», — отмечает Кайл Винкфилд, управляющий партнер O’Dell, Winkfield, Роузман и Шипп, в Роквилле, штат Мэриленд,

- Нет такой вещи, как «лучший вариант», когда речь идет об этих подходах, поскольку они зависят от ситуации. «Факторы в вашей жизни, такие как сумма долга, тип долга, кредитная история, статус занятости, влияют на то, сколько места у вас есть, чтобы вести переговоры или искать более выгодные условия», — утверждает Уинкфилд.«Долг — это личное сражение, и его эффективное управление осуществляется на индивидуальной основе».

Без сомнения, консолидация займов и реструктуризация займов приносят американцам множество уникальных преимуществ в борьбе с тяжелым личным долгом. Проконсультируйтесь с финансовым консультантом, которому вы доверяете, и тщательно изучите, какой из двух вариантов кредитования подойдет вам лучше всего.

Учитывая текущие экономические условия, заемщики всех типов испытывают снижение доходов и денежных потоков. В результате многие заемщики стремятся сократить договорные денежные затраты, наиболее заметными из которых являются выплаты по долгам. Более того, стремясь сохранить чистую процентную маржу и доходные активы, учреждения открыты для работы с существующими клиентами с целью поддержания отношений.Оба эти вопроса приводят к вопросу: реструктуризация долга — это простое рефинансирование или реструктуризация «проблемной» задолженности (TDR)?

Чтобы ответить на этот вопрос, нам нужно знать три фактора, которые всегда должны присутствовать при реструктуризации проблемной задолженности.

Сначала , существующее кредитное соглашение должно быть официально продлено, продлено и / или изменено. Неофициальные соглашения не представляют собой реструктуризацию, поскольку условия примечания не изменились по договору.

Второй , заемщик должен испытывать финансовые трудности.Определение этого фактора требует значительного профессионального суждения. Тем не менее, бухгалтерская литература предоставляет некоторые показатели финансовых трудностей, в том числе:

- Заемщик не выполнил обязательства по долговым обязательствам.

- Заемщик объявил или находится в процессе объявления банкротства. В отсутствие реструктуризации заемщик не может получить средства из другого источника по рыночным ставкам, доступным для невозмутимых должников.

- Денежный поток заемщика недостаточен для обслуживания существующего долга на основе фактических или прогнозируемых результатов.

Третий , кредитор предоставляет концессию, которую он не рассматривал бы в противном случае. Концессии могут принимать различные формы, в том числе снижение эффективной процентной ставки, процентов и / или прощения основного долга, изменение или продление требований по погашению, а также отказ от финансовых условий для увеличения денежного потока.

Если присутствуют все три фактора, произошла реструктуризация проблемной задолженности, и необходимо рассмотреть и соответствующим образом учесть различные проблемы.Некоторые из этих вопросов включают в себя часть резерва на потери по ссудам и аренде, отраженную в Отчете о стандартах финансовой отчетности (SFAS) 114, признание выручки и уровень внутреннего кредитного риска. Согласно SFAS 114 реструктуризация проблемной задолженности считается обесцененной, и необходимо провести анализ обесценения.

Хотя доступны три метода оценки обесценения, обычно используется метод оценки — метод дисконтированных денежных потоков. Этот метод объясняется тем, что кредитор и заемщик установили ожидаемый поток денежных потоков.Если эти лежащие в основе денежные потоки отделены от ликвидации обеспечения или продажи в кредит, то методы справедливой рыночной стоимости недоступны.

Рассмотреть вопрос о признании процентного дохода

Еще одним показателем, который необходимо учитывать, является признание процентного дохода. Как правило, если кредит имел непогашение до реструктуризации, нормативное руководство указывает, что кредит должен оставаться непогашенным до тех пор, пока заемщик не проявит желание и способность погашать. Если кредит был начислен, доход может по-прежнему признаваться при условии, что документально подтвержденный анализ заемщика показывает, что результаты гарантированы.И наконец, реструктуризация проблемной задолженности, как правило, должна оставаться в пределах критических или классифицированных внутренних рейтингов кредитного риска организации до тех пор, пока не будет обеспечена разумная уверенность в погашении, четко определенные слабости не исчезнут и потери не предвидятся.

Использование звукового управления рисками

Надлежащая практика управления рисками является важным аспектом при рассмотрении проблем и рисков, связанных с реструктуризацией проблемной задолженности. Основы этой практики включают разработку и внедрение соответствующих политик, процедур и ограничений; информационные системы управления звуком; и адекватный внутренний контроль.Кредитная политика и процедуры организации должны обеспечивать четкое понимание того, что такое реструктуризация проблемной задолженности, как с ней обращаться, кто имеет возможность санкционировать такие транзакции и какие существуют лимиты (полномочия, а также пределы допустимого риска) , С точки зрения информационных систем управления должны быть установлены процедуры, обеспечивающие правильную отчетность о реструктуризации в нормативных и финансовых документах. Кроме того, отчетность должна информировать высшее руководство и дирекцию о масштабах этой деятельности и ее относительном успехе.

Кроме того, эффективные системы внутреннего контроля необходимы для эффективного выявления и управления связанными рисками. Двумя очень важными функциями контроля являются внутренняя проверка ссуд и внутренний аудит. Эффективная функция проверки займов будет отчитываться о соблюдении установленных политик и процедур, помогать в выявлении реструктуризации проблемной задолженности, подтверждать целесообразность реструктуризации и обеспечивать поддержание соответствующих внутренних рейтингов кредитного риска. Надежные функции внутреннего аудита проверяют наличие соответствующих процедур отчетности и точность отчетности.Они гарантируют, что реструктуризация проблемной задолженности включена в

часть SFAS 114 резерва для анализа потерь по ссудам и что используемая методика оценки обесценения является правильной. Наконец, они свидетельствуют о том, что надежная практика признания доходов была создана и соблюдается.

Для получения дополнительной информации см. Обновление, выпущенное осенью 2011 года Центральным банком, «Недавнее обновление стандарта бухгалтерского учета проясняет и добавляет руководство по реструктуризации проблемной задолженности».

>> Подробнее онлайн

ул.Руководство по надзору за безопасностью и надежностью Louis Fed

SFAS 114

,Определение реструктуризации задолженности

финансировать а-ля shmoop .. что такое долг .. ну, долг случается в любое время, когда вы или кто-либо еще

или что-то еще занимает деньги и обещает их вернуть странам заимствовать [Руки в поисках заемных средств]

денег у своих граждан и из других стран

Бабушка занимает деньги в собственном доме, чтобы заплатить за кожу всего тела [Бабушка процедура для кожи всего тела]

лифтовая процедура, ов! Вы, вероятно, одолжите деньги, чтобы пойти в колледж, купить автомобиль

и купить домашние кредитные карты золотые или пластиковые

билеты, которые позволят вам легко брать относительно небольшие суммы денег вам

знают, что купить вещи, так что есть тонны типов долга и по-настоящему понять [много примеров долга]

это все, что вы должны думать о долге с обеих сторон уравнения, которое вы

, поскольку заемщик хочет самые гибкие условия окупаемости самые дешевые проценты

ставок для аренды этих денег и наименьшей суммы если вы когда-нибудь опоздали на

, но что если вы хорошо заимодатель, у вас есть столько денег, чтобы одолжить [женщина идет и подходит к хранилищу денег]

, и вы хотите максимизировать свою прибыль, не забывая при этом о риске, то есть если

вы даете взаймы от 10 тысяч до 10 человек, и 9 из них платят вам 10% в год, но один из [ женщина на стенде, которая дает ссуды людям]

они скрываются с вашими деньгами в Бразилию с сеньоритой маракасами, а затем

вся ваша работа была даром более или менее, когда только что выплаченные проценты

потерянного принципала на том, кто сбежал, и да, один плохой кредит может стереть

из прибыли всего вашего портфеля, который должен был составить ваш миллиард долларов производить [Человек падает в воду во время серфинга]

выигрыш в сто миллионов, но когда один из десяти сотен миллионов

долларовых инвестиций умер Хорошо, что в итоге вы сели на миллиард, и это

, поэтому вам не нужен самолет, поэтому вы бы одолжили деньги своему бездельнику Флаки МакГи [Флаки МакГи и Билл Гейтс вместе]

за ту же арендную плату, которую вы одолжили Биллу Гейтсу, в то время как Flaky McGee имеет историю

вы знаете, отслаиваясь отсюда и название.так что вам придется рискнуть [Флаки МакГи на кухне со своей мамой]

не заплатит вам, и вам придется выследить его в Рио или заставить юристов взять

владение имуществом скейтборда, которое он пообещал получить в кредит, а затем продать его [Адвокаты, принимающие скейтборд Flaky McGee в качестве обеспечения]

на eBay и, надеюсь, получить большую часть ваших денег обратно

мы будем официально заявлять, что вы, вероятно, начисляете Flaky McGee намного больше в

и сделаете условия гораздо более жестокими, чем вы [ Сроки и условия для кредита Флаки]

было бы для дорогого старого Билла хорошо, что одна большая вещь, которую люди, кажется, не понимают, это

, что долг — это только кто-то арендует деньги долг не я nvolve владение

что-либо, кроме векселя, в котором в общих чертах говорится о долге

, единственное время, когда задолженность связана с владением, — это когда лист бумаги имеет [Flaky sat на унитазе]

было хорошо, как вы знаете, превращено в туалетную бумагу, потому что должник раскололся и

не погасило кредит, который они обещали заплатить в тот момент тот, кто

, который одолжил деньги, обычно имеет полное право забрать залог [Человек отгоняет машину от Flaky]

заложен за долг, и если это залог может не найти сломать колени

Вы знаете парней с бейсбольной битой помните? Вы когда-нибудь хорошо видели Сопрано, поэтому [Слышные крики в туалете]

, если вы когда-нибудь окажетесь в этом положении, убедитесь, что вы знаете, как спрятать свои

колен