Рейтинг банков для ип: 12 лучших банков для ИП (Июнь 2021): сравнение, тарифы и отзывы

Банк для малого бизнеса — обслуживание юридических лиц и индивидуальных предпринимателей (ИП и ООО)

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Как мы сэкономили десятки тысяч рублей на выводе средств c расчётного счёта для предпринимателей, занимающихся торговлей

Либо эта сумма очень небольшая по сравнению с большинством предложений на рынке.

Либо эта сумма очень небольшая по сравнению с большинством предложений на рынке.5649 просмотров

Как сэкономить при выводе средств с расчетного счета на карту Тарифы РКО

Также мы взяли обратную связь у знакомых нам предпринимателей, поговорив с ними о причинах смены расчетного счета и сколько можно на этом сэкономить в год.

Для начала представлюсь, меня зовут Азамат Салахов, я руководитель веб-студии «salamat», а также финтех стартапов по финансово-управленческому учету, сервиса подбора РКО, сервиса рассчета кешбэка и т.

д. На vc уже выходили мои статьи о кошмарах финмониторинга, а также о том, как мы разработали мобильное приложение, которое рассчитывает стоимость расчетного счета, учитывая выводимые на дебетовую карту суммы, количество платежей и стоимость обслуживания.

Азамат Салахов

Мы углубились в тему подбора расчетного счета и разложили все тарифы банков в единый формат, чтобы их можно было сравнить между собой. Выяснилось много интересных вещей и если сравнивать исключительно с экономической точки зрения — появились явные фавориты.

Когда мы запустили мобильное приложение с калькулятором для расчета стоимости расчетного счета для IOS, Android и сайт tarify-rko.

В беседах за чашкой чая с ними я выявил несколько схожих моментов.

- Оборот у каждого из них больше 1 000 000 ₽ в месяц. Деньги принимают на расчетный счет, выводят в среднем от 500 000 до 3 000 000 ₽ на карту физ. лица.

- Финмониторинг в большинстве случаев не беспокоит тех, кто работает с расчетным счетом несколько лет. Если открывается счет в новом банке бывает, что при первом выводе от 500 000 ₽ на карту их блокирует финмониторинг. Среди моих знакомых не было случая, чтобы счет закрывали. При подтверждении документами они продолжали работу и во второй раз их не беспокоили (в данном случае они были клиентами банков Точка, Модульбанк, ВТБ).

- Большинство из них выдает ЗП на руки, при этом официально показывают минималку. Зарплатный проект используют немногие, есть те, кто не всех оформляет официально, среди них складской персонал, таргетологи и т.п.

- Есть и уникальные случаи, которые даже аренду складов и закуп товаров оплачивают наличными, в связи с чем много выводят средств на карту.

Как сказал один из них:

А что сейчас считать то, есть только 2 банка для РКО: Точка и Модуль, остальные не конкуренты.

Он удивился, когда я ему рассказал, что у банка ВТБ при выводе на свою карту комиссия за перевод не взимается.

Тарифы банка ВТБ при выводе на карту

Здесь важный момент: чтоб бесплатно вывести — нужно переводить не на любую карту, а именно на свою (ИНН должны совпадать у владельца ИП и у владельца карты) и обязательно написать в назначение: вывод на свою карту дохода, полученного от предпринимательской деятельности. Если выводить не на свои карты, то там будут комиссии схожие с другими банками.

И сразу опережу с ответом, НДФЛ и т.п. с него платить не нужно, вы налог уже платите с ИП в зависимости от формы налогообложения. Мы попросили предпринимателей опробовать это предложение и на практике подтвердился бесплатный вывод средств.

Ложка дегтя в том, что те, кто привык к клиентоориентированности Тинькова и Модульбанка и для них в порядке вещей работать в приложениях с интуитивно понятным интерфейсом и шустрой работой, жаловались, что в этой части ВТБ отстает от «молодежных» банков.

Еще один предприниматель занимается интернет-продажей косметики. У него помимо своего Интернет-магазина активная продажа на маркетплейсах и ежемесячно с расчетного счета он выводит ≈1 000 000 ₽, проводит 12 платежей и обслуживается у красного банка.

Расчет на сайте tarify-rko.ru стоимости вывода на карту 1 000 000 ₽ и 12 платежей

Он думал, что обслуживание примерно у всех стоит одинаково, у него выходило около 13 000 ₽ за вывод 1 000 000 на карту + 12 платежных поручений в месяц. После того, как он воспользовался нашим калькулятором, то открыл счет в Точке и ВТБ.

После того, как он воспользовался нашим калькулятором, то открыл счет в Точке и ВТБ.

Т.е. в год он тратил на комиссию банку 156 000 ₽, а в случае с ВТБ это будет стоить 7 200 ₽ (у них сейчас акция, на 1 год расчетный счет без оплаты за обслуживание, заходите в приложение и читайте подробное описание тарифов на человечном языке), а у Точки около 33 000 ₽ в год. Экономия только на этой операции больше 100 000 ₽ в год.

Он и ранее сталкивался с финмониторингом и ему понравилось, что когда он переводил большие суммы на карту, еще до блокировки связались из Точки и подсказали, как сделать так, чтобы его не заблокировали. Он прислушался, теперь с его слов «выводит» все на карту и проблем не испытывает. Он был в шоке, раньше ему никогда не звонили, а в начале ставили «блок» и только потом разбирались в причинах.

Разумеется в этом примере мы берем только экономическую составляющую, для каждого предпринимателя основопологающими могут быть разные критерии: надежность банка, клиентоориентированность, стоимость эквайринга, наличии интернет-бухгалтерии, адекватность финмониторинга и т.д. Подробнее об этих критериях можно почитать в нашем приложении в описании тарифов (после поиска, нажимаете подробнее и увидите краткую выжимку), а также в нашей статье на vc с опросом предпринимателей о лучшем банке для бизнеса

Поэтому, какой из банков выбрать — решать только вам. Наша задача — расписать информацию максимально подробно и рассказать о «подводных камнях».

Вот один из наглядных примеров:

Слева описание тарифа на сайте банка, а справа, описание в разжеванном виде на нашем сайте с указанием важной информации.

Сейчас мы активно работаем с банками, чтобы клиенты, открышие счет через наше приложение получали дополнительные бонусы, при поиске обращайте внимание на иконки с подарком.

В связи с агрессивной работой финмониторинга предприниматели открывают дополнительные расчетные счета, потому что в случае «блока» проблематично открыть счет в другом банке. О том, как выводить заблокированные средства мы также писали в статье на vc.

Сейчас много банков предлагают действительно хорошие тарифы с бесплатным обслуживанием, при этом правило хорошего тона, когда тариф уходит в архив и ухудшаются условия, но для тех клиентов, которые обслуживаются на нем — условия не меняются.

У Точки был классный тариф «Начало» с бесплатным обслуживанием и выводом до 150 000 ₽ в месяц, но неделю назад они сделали возможным открыть его только для новых ИП у которых с момента регистрации прошло не более 3 месяцев. Разумеется, те кто успел раньше этого обновления запрыгнуть на тариф — остаются на нем.

Также важно принять к сведению, что вышеописанная информация касается ИП, тогда как с ООО все несколько обстоит иначе. Если интересно — пишите и плюсуйте в комментариях, разберем по косточкам и эту тему)

Сам использую как основной расчетный счет у Точки, не бегу за дешевой ценой, а выбираю по надежности, удобству приложения и другим параметрам, но при этом имею резервные расчетные счета в нескольких банках.

P.S. По статье может показаться, что она заказная в пользу банков, представленных в нем. Мы являемся партнерами десятков банков и получаем вознаграждение за открытые расчетные счета. У представленных банков не самые высокие вознаграждения относительно других, есть те кто платят в 2 раза больше. Наша задача — помочь предпринимателям с осознанным выбором и мы написали именно про те банки, в которых предприниматели из сферы торговли открывают чаще, чем в других и у них действительно хорошие предложения на рынке. Безусловно, открывают счета и в других банках, но мы ежемесячно подводим статистику и видим, что в этих несоразмерно больше.

Друзья, делитесь лайфхаками, кто еще какие способы использует?

Ссылки на калькулятор расчетного счета:

Приложение IOS:

Приложение Android:

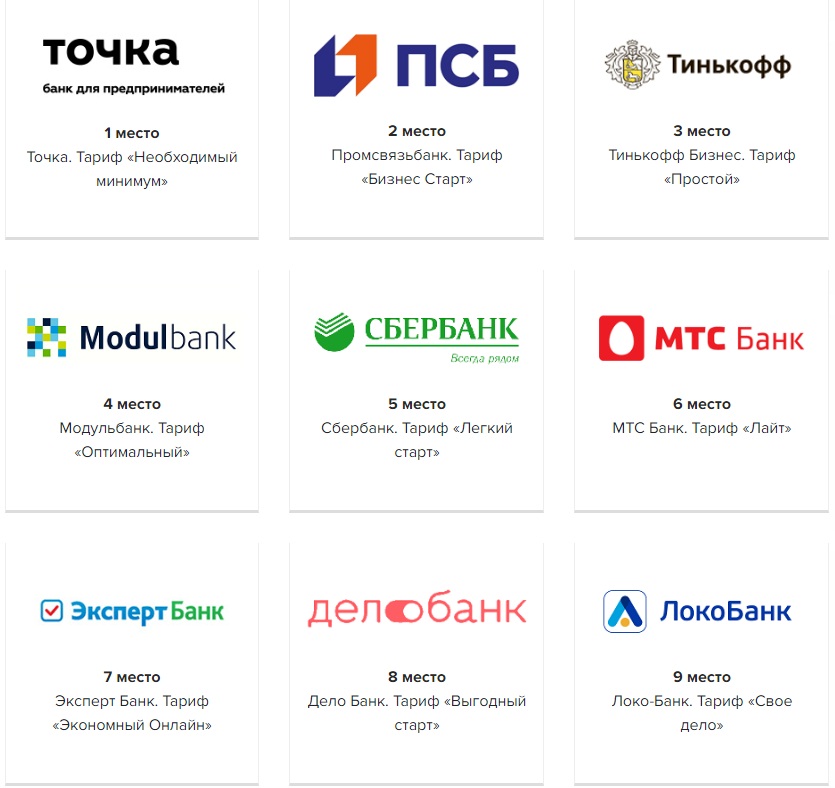

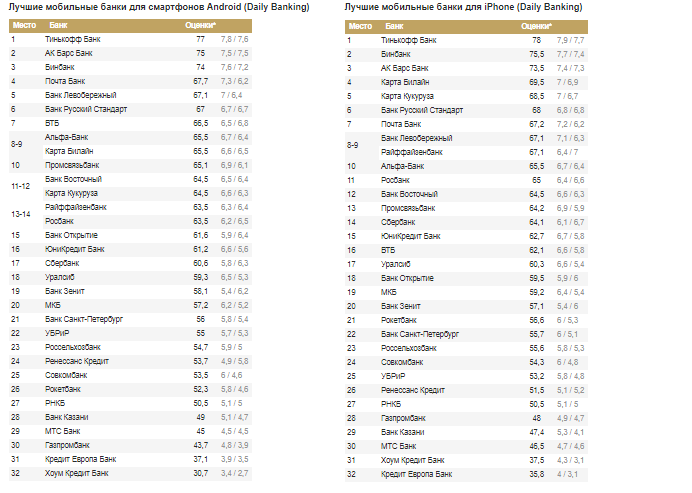

Markswebb опубликовал топ-10 самых лучших банков для малого бизнеса в 2020-м году

Актуально на Июнь 2021 года

По итогам исследования на первой строчке рейтинга оказалось мобильное приложение ДелоБанка. Помимо него в шестерку лидеров также вошли мобильные приложения Альфа-Банка, Тинькофф Банка, Точки, Модульбанка и Сбербанка. Таковы результаты исследования аналитического агенства Markswebb.

Помимо него в шестерку лидеров также вошли мобильные приложения Альфа-Банка, Тинькофф Банка, Точки, Модульбанка и Сбербанка. Таковы результаты исследования аналитического агенства Markswebb.

Компания Markswebb составила рейтинг Business Mobile Banking Rank 2020, в который поместила лучшие приложения мобильных банков для малого бизнеса. Участниками исследования стали 10 банков — это 5-ка банков, которые занимали ведущие положения в прошлом году, и 5 самых популярных кредитных организаций по количеству тематических запросов в «Яндексе».

Все приложения были обследованы экспертно UX-исследователями и в ходе юзабилити-тестов с участием настоящих клиентов. Каждое финансовое учреждение получило 4 оценки: для ИП без наемных работников, для руководителя организации с небольшим штатом, для приложения на iPhone и Android.

Мобильное приложение ДелоБанка стало лидером по всем показателям. По словам экспертов, чтобы занимать первое место, недостаточно увеличивать только функционал мобильного приложения.

Необходимо продумывать нюансы пользовательского опыта и поддерживать соответствующий уровень удобства: строить грамотные контекстные связи между документами, помогать проходить через сложные процессы, например валютный контроль, и подключать сложные продукты, объясняя детали и требуя минимум действий от клиента, — отмечают авторы исследования.

В числе прогрессивных мобильных банков, по мнению экспертов, находятся одновременно пять компаний — Тинькофф Банк, Точка, Модульбанк, Альфа-Банк, Сбербанк. В мобильном приложении каждого из них доступны такие функции, как:

- расчет взносов и подготовки отчетности в бюджет для индивидуальных предпринимателей на УСН 6%;

- формирование и хранение разной закрывающей документации;

- оформление продуктов онлайн.

Также здесь есть возможность ознакомиться с обучающими материалами по управлению бизнесом и финансами компании и получать поддержку банка 24/7.

Кроме этого, в Тинькофф Банке ИП на УСН 6% может отправить декларацию в ФНС из мобильного банка, в Точке есть комплексный сервис для участия в госзакупках, а Сбербанк помогает искать зарубежных контрагентов, — говорится в исследовании.

Активно развиваются мобильные приложения Промсвязьбанка и Открытия. Но на данный момент они пока не составляют конкуренции лидерам. У них современное оформление мобильного банка, но это достоинство не перекрывает имеющиеся недостатки:

- полное отсутствие онлайн-чата или его наличие с ограниченными возможностями;

- ограниченное число форматов файлов для импорта;

- нет возможности сохранять выставленные счета.

Райффайзенбанк и ВТБ занимают 9-е и 10-место и находятся в числе аутсайдеров. У них уже есть современный дизайн, кроме этого, здесь уже можно выполнить большинство задач, необходимых клиенту: отправка платежей разными способами, контроль остатков, формирование выписок, выставление счетов на оплату. Однако этого недостаточно, чтобы быть лучшими.

Нет полноценного сервиса онлайн-бухгалтерии для ИП на УСН 6%. Практически нет продуктов, доступных для подключения в мобильном банке. В приложении ВТБ нет онлайн-чата, а в приложении Райффайзенбанка он не работает круглосуточно и не решает юридически значимые вопросы, — приводят аргументы в Markswebb.

ДелоБанк – лидер во всех номинациях

Эксперты MarksWebb проанализировали мобильные приложения 17 российских банков, предназначенные для мобильных устройств на базе iOS и Android, и оценили функционал, эффективность и удобство сервисов для пользователей – руководителей предприятий малого бизнеса и индивидуальных предпринимателей (ИП). В рамках исследования аналитики Markswebb через приложения открывали счета в банках, проводили платежи, использовали сервисы, общались со специалистами поддержки. Кроме того, проводили юзабилити-тестирование мобильных приложений предпринимателями и глубинные интервью с руководителями компаний и ИП из разных сфер бизнеса.

ДелоБанк впервые принял участие в этом рейтинге и сразу стал лидером во всех четырех номинациях:

- 1 место в рейтинге мобильных банков для ИП на базе Android;

- 1 место в рейтинге мобильных банков для ИП на базе iOS;

- 1 место в рейтинге мобильных банков для руководителя предприятия малого бизнеса на базе Android;

- 1 место в рейтинге мобильных банков для руководителя предприятия малого бизнеса на базе iOS.

«ДелоБанк показал самые высокие темпы развития среди других банков, реализовывая в среднем по 14 критериев эффективности в месяц в течение полутора лет. Такая динамика позволила ему выйти в лидеры рейтинга», − отметили эксперты MarksWebb.

«Мы стараемся делать наши сервисы и продукты максимально удобными и понятными для пользователей, постоянно отслеживая тренды рынка, учитывая насущные задачи, потребности и проблемы предпринимателей – наших клиентов. За короткий срок мы сделали колоссальный шаг в развитии проекта, внедрили и развили самый эффективный мобильный банк для предпринимателей», − сказала директор по развитию ДелоБанка Ирина Кузьмина.

«Над сервисом ДелоБанка трудится 12 команд, есть команды под один или несколько продуктов одновременно. Это талантливые специалисты, которые любят и знают свое дело. Задач много. Нам помогают их решать партнеры, аналитики, владельцы продуктов и тестировщики», − уточнила руководитель проектов разработки ДелоБанка Наталья Зибарева.

Аналитики MaksWebb особо отметили ДелоБанк как одного из передовых игроков на рынке, кто успешно внедряет в чатах чат-боты. «Целевая модель – сотрудничество человека и машины. Бот и сотрудник службы поддержки не конкурируют между собой, а дополняют друг друга. Если бот мешает клиенту, его можно отключить, − объяснил генеральный директор СКБ ЛАБ Александр Клепинин. – В идеале мы стремимся к сочетанию искусственного интеллекта и коммуникационных навыков сотрудников: пользователь напрямую общается с нужным человеком, а бот усиливает команду».

ДелоБанк — это инновационный федеральный онлайн-банк для предпринимателей, созданный на современной IT-платформе и обеспечивающий полностью дистанционное управление финансами предприятия. ДелоБанк обслуживает более 50 000 клиентов. По итогам второго квартала 2019 года ДелоБанк признан самым выгодным банком для ИП-фрилансеров и торговых точек в исследовании Business Banking Fees Monitoring агентства Markswebb. Входит в банковскую группу СКБ-банка и Газэнергобанка, финансово-промышленную Группу Синара.

Входит в банковскую группу СКБ-банка и Газэнергобанка, финансово-промышленную Группу Синара.

Тинькофф — лучший банк для индивидуальных предпринимателей по версии USABILITYLAB

Москва, Россия — 22 января 2020 г. Тинькофф занял первое место в новом юзабилити-рейтинге банковских сервисов для микро- и малого бизнеса за 2019 г. по версии компании USABILITYLAB.

Юзабилити-рейтинг сервисов для предпринимателей основан на исследовании пути пользователя (Сustomer Journey), который проходит начинающий предприниматель от открытия счета до снятия денежных средств. В рамках исследования были проанализированы 4 канала взаимодействия предпринимателя с банком — сайт, интернет-банк, мобильный банк и онлайн-бухгалтерия. 52 респондента оценивали основные сценарии взаимодействия с банком и сравнивали лучшие практики клиентского опыта. По итогам исследования наивысшую оценку респондентов получил Тинькофф Бизнес.

Федор Бухаров, Вице-президент, директор Тинькофф Бизнеса: «В 2019 году команда Тинькофф Бизнеса работала над тем, чтобы окончательно стереть границы между личным кабинетом предпринимателя в интернете, и в приложении. Мы стремимся сделать так, чтобы вести бизнес было удобно и с компьютера, и с мобильного телефона. Все наши интерфейсы просты и понятны, а все задачи решаются в несколько кликов. Малый и средний бизнес сталкивается со множеством вызовов, взаимодействие с банком не должно отвлекать предпринимателя от его основной цели — получения прибыли».

Мы стремимся сделать так, чтобы вести бизнес было удобно и с компьютера, и с мобильного телефона. Все наши интерфейсы просты и понятны, а все задачи решаются в несколько кликов. Малый и средний бизнес сталкивается со множеством вызовов, взаимодействие с банком не должно отвлекать предпринимателя от его основной цели — получения прибыли».

Дмитрий Сатин, основатель и управляющий партнер USABILITYLAB: «Отличие нашего рейтинга от других отраслевых исследований банков в том, что мы оцениваем реальное удобство использования с реальными пользователями, а не просто составляем чек-лист реализованной функциональности. Людям нужны полезность и удобство, а не куча неудобных или бесполезных функций».

Мобильный банк Тинькофф был дважды признан лидером рейтинга iOS-приложений ведущих российских банков USABILITYLAB — в 2017 и 2018 году. В 2018 году Тинькофф также стал лидером рейтинга интернет-банков компании.

Оригинал пресс-релизаКредитные рейтинги банков — рейтинговое агентство EuroRating

Банки перечислены в алфавитном порядке

(сортировка по возрастанию кредитного риска »)

| Название банка | Кредитный рейтинг | Прогноз по рейтингу |

| Alior Bank SA | BB ip | конюшня |

| Bank Gospodarstwa Krajowego | A-ip | конюшня |

Bank Handlowy S. A. A. | A- ip | стабильный |

| Bank Millennium SA | BB + ip | негативный |

| Bank Ochrony Srodowiska SA | BB ip | стабильный |

| Bank Pekao SA | A- ip | стабильный |

| Bank Pocztowy SA | BB + ip | стабильный |

| Bank Polskiej Spoldzielczosci SA | B-ip | стабильный |

| BNP Paribas Bank Polska S.A. | BBB ip | стабильный |

| Credit Agricole Bank Polska SA | BBB ip | стабильный |

| DNB Bank Polska SA | BBB + ip | стабильный |

| Getin Noble Bank SA | CCC ip | отрицательный |

| ING Bank Slaski SA | BBB + ip | положительный |

| mBank SA | BBB ip | отрицательный |

PKO Bank Polski S. A. A. | A-ip | стабильный |

| Santander Bank Polska SA | A-ip | стабильный |

| Santander Consumer Bank SA | BBB ip | стабильный |

| SGB-Bank SA | B ip | стабильный |

Примечание: история рейтингов доступна при нажатии на кредитный рейтинг банка

Подпишитесь на список рассылки новостей о рейтингах банков (на английском языке) »

Текущие и Исторические публичные рейтинги, присвоенные кредитным рейтинговым агентством EuroRating, также публикуются на Европейской рейтинговой платформе, поддерживаемой Европейским управлением по ценным бумагам и рынкам (ESMA).

Мониторинг кредитного риска рейтингуемых банков осуществляется на постоянной основе; стандартная проверка присвоенных рейтингов осуществляется ежеквартально. Если четко не указано в дополнительном описании, представленные кредитные рейтинги являются рейтингами эмитента — они представляют собой общую оценку финансовой надежности рейтингуемого лица (в отношении кредитного риска необеспеченных и несубординированных финансовых обязательств организации).

См. Описание шкалы оценок »

Рейтинги с пометкой« ip »являются незапрашиваемыми.Эти рейтинги присваиваются EuroRating по собственной инициативе агентства в ответ на информационные потребности участников рынка, а процесс оценки кредитного риска для рейтингуемых лиц основан на общедоступной информации.

Рейтинги, отмеченные зеленым цветом, означают незапрошенный рейтинг, для которого рейтингуемое лицо (или связанная третья сторона) не участвовало в рейтинговом процессе, а EuroRating не имело доступа к счетам, руководству и другим соответствующим внутренним документам для рейтингуемого лица или связанная третья сторона.

Кредитные рейтинги банков — рейтинговое агентство EuroRating

Банки, отсортированные по возрастанию кредитного риска

(отсортировать в алфавитном порядке »)

| Название банка | Кредитный рейтинг | Прогноз по рейтингу |

| Bank Gospodarstwa14 Krajowego 900 | стабильный | |

| Bank Handlowy SA | A-ip | стабильный |

| Bank Pekao S.A. | A-ip | стабильный |

| PKO Bank Polski SA | A-ip | стабильный |

| Santander Bank Polska SA | A-ip | стабильный |

| ING Bank Slaski SA | BBB + ip | положительный |

| BNP Paribas Bank Polska SA | BBB ip | стабильный |

| Credit Agricole Bank Polska SA | BBB ip | стабильный |

| Santander Consumer Bank S.A. | BBB ip | стабильный |

| mBank SA | BBB ip | отрицательный |

| Bank Pocztowy SA | BB + ip | стабильный |

| Bank Millennium SA | BB + ip | отрицательный |

| Alior Bank SA | BB ip | стабильный |

| Bank Ochrony Srodowiska SA | BB ip | стабильный |

| SGB-Bank S.A. | B ip | стабильный |

| Bank Polskiej Spoldzielczosci SA | B-ip | стабильный |

| Getin Noble Bank SA | CCC ip | отрицательный |

Примечание: история рейтинга можно получить, щелкнув кредитный рейтинг банка

Подпишитесь на список рассылки для получения новостей о рейтингах банков (на английском языке) »

Текущие и исторические публичные рейтинги, выпущенные агентством кредитных рейтингов EuroRating, также публикуются в европейских рейтингах. Рейтинговая платформа поддерживается Европейским управлением по ценным бумагам и рынкам (ESMA).

Мониторинг кредитного риска рейтингуемых банков осуществляется на постоянной основе; стандартная проверка присвоенных рейтингов осуществляется ежеквартально. Если четко не указано в дополнительном описании, представленные кредитные рейтинги являются рейтингами эмитента — они представляют собой общую оценку финансовой надежности рейтингуемого лица (в отношении кредитного риска необеспеченных и несубординированных финансовых обязательств организации).

См. Описание шкалы оценок »

Рейтинги с пометкой« ip »являются незапрашиваемыми.Эти рейтинги присваиваются EuroRating по собственной инициативе агентства в ответ на информационные потребности участников рынка, а процесс оценки кредитного риска для рейтингуемых лиц основан на общедоступной информации.

Рейтинги, отмеченные зеленым цветом, означают незапрошенный рейтинг, для которого рейтингуемое лицо (или связанная третья сторона) не участвовало в рейтинговом процессе, а EuroRating не имело доступа к счетам, руководству и другим соответствующим внутренним документам для рейтингуемого лица или связанная третья сторона.

где открыть счет

Хотя закон допускает ведение бизнеса без расчетного счета, многие россияне все же решаются активировать эту услугу. На это есть несколько причин. Оплата наличными в нашей стране разрешена только до 100 тысяч рублей. Если у организации есть учетная запись, это увеличивает ее доверие к ней. Куда лучше подать заявку на его открытие? В этом поможет рейтинг банков по IP. Каждое учреждение предлагает свои условия сотрудничества.

Зачем мне нужна учетная запись для IP?

С открытым счетом вы имеете право на несколько операций:

- оформление гражданско-правовых документов;

- выполнение операций на крупные суммы;

- возможность отправки денежных средств юридическим лицам;

- заключение договоров с работниками и их оплата труда.

Счет нужен, если предприниматель не берет меньше 100 тыс. Руб. В его отсутствие необходимо заключать договор на каждую поставку.В результате он будет дороже и дольше по времени. Тем более что с помощью банка вывод документов удобнее. В организации есть персональный менеджер, который в любой момент ответит на вопросы по использованию аккаунта.

Открытие счета

Процедура не займет много времени. Вам просто нужно обратиться в банк. Во время этого процесса необходимо соблюдать все правила, так как это имеет юридическое значение.

Открывать или не открывать счет, все предприниматели решают самостоятельно.Законодательство Российской Федерации разрешает физическому лицу учреждение ИП без такового. Но тогда многие процедуры будут недоступны, так как крупная торговля и прочие дети работают только по безналичному расчету.

Выбор банка

Рейтинг банков по обслуживанию IP позволит выбрать выгодную программу. Специалисты советуют ориентироваться на:

- удобство;

- рентабельность;

- высокая ориентация на клиента.

Удобство предполагает использование современных технологий в работе.Это означает, что кредитная организация осуществляет платежи по доверенным каналам. Часто для ускорения процесса между крупными компаниями заключаются взаиморасчеты. Клиентам предлагается использовать Интернет-программы для управления учетной записью. Вам не нужно посещать офис банка.

Выгода предполагает сбор небольших комиссионных за обслуживание счета. Часто банки взимают деньги за:

- открытие счета;

- его руководство;

- подключение к сервисам удаленного обслуживания;

- онлайн-сервис;

- вывод средств.

Некоторые банки устанавливают комиссию за перевод денег. Перед открытием счета важно ознакомиться с тарифами, сравнив их.

Характеристики

Лучшие банки ориентированы на клиентов. Они делают все, чтобы ИП было удобно. Клиентоориентированный подход включает:

- наличие телефона для консультации;

- быстрое обслуживание;

- положительный отзыв о работе компании;

- наличие филиалов;

- Редкие программные сбои;

- продленный операционный день;

- наличие качественных каналов шифрования для безопасности.

В России многие учреждения готовы работать с предпринимателями. Рейтинг банков для индивидуальных предпринимателей основан на преимуществах клиентов. Прочитав все программы, вы сможете выбрать подходящий вариант.

Тинькофф Банк

Данное учреждение запускает рейтинг банков по IP. Клиенты получают следующие преимущества:

- бесплатное открытие счета;

- 2 месяца бесплатного обслуживания;

- новичку IP предлагается оформить тариф «Простой», по которому действует шесть месяцев бесплатного обслуживания;

- бесплатное выполнение до 10 платежей;

- при отсутствии оборота комиссию платить не нужно;

- Интеграция в онлайн-бухгалтерию «Мой бизнес» и «Контур».

Многие считают, что Тинькофф Банк наиболее подходит для бизнеса, так как он взимает проценты на остаток, которые могут составлять 7%. Доступны онлайн-сервисы — сдача счетов в налоговую инспекцию, оформление страховых и зарплатных карт. Выплаты производятся до 21:00. «Тинькофф Банк» осуществляет все операции через Интернет, что экономит время.

Банк «Точка» (группа «Открытие»)

Организация продолжает рейтинг банков по IP. Это также полезно для развития его деятельности.На первые 3 месяца обслуживания предоставляется скидка 70%. Остальные 7% годовых начисляются.

Открыть счет очень просто. Специалисты приезжают в офис, заключают договор, настраивают клиент-банк для работы в сети Интернет. Открытие бесплатное. К плюсам можно отнести долгий операционный день. Внутренние переводы осуществляются в течение дня, а внешние — с 0:00 до 21:00 по московскому времени.

«Модульбанк»

В рейтинг банков по открытию ИП входит «Модульбанк».Выставление счетов бесплатно. Это на 1 день. При желании вы можете заказать приезд специалиста в офис, где будут оформлены документы. К преимуществам «Modulebank» можно отнести:

- использование реквизитов через 5 минут после открытия счета;

- бесплатный сервис для использования учетной записи онлайн;

- поддержка клиентов через онлайн-чат, социальные сети;

- есть мобильные приложения;

- операционный день с 21 до 23 часов;

- синхронизация с учетными системами.

Оплата подтверждается облачной подписью и SMS.

УБРиР

В рейтинг банков для открытия расчетного счета индивидуального предпринимателя вошел Уральский банк реконструкции и развития. Вам нужно только посетить офис. Через сутки у клиента будут реквизиты. Заполнить заявку можно через сайт. Сотрудники звонят и согласовывают сделку в удобное время. Затем счет открывается через 1 час.

УБРиР предлагает тарифы, по которым не взимается плата за обслуживание счета.Вы просто платите за операции. Интернет-банкинг предоставляется бесплатно. При подключении тарифа Light вам также не придется платить за использование аккаунта. Для повышения безопасности вы можете подключить службу информации о выполняемых действиях. Тогда будет удобно контролировать движение аккаунта, ведь отчеты будут отправляться на электронную почту.

Сбербанк

Учреждение также входит в рейтинг банков по IP. Расчетный счет оформляется на выгодных условиях.В Сбербанке есть проект «Деловая среда», созданный для поддержки предпринимателей. Вы можете открыть с его помощью счет. В течение 1 дня оформляется договор на оказание услуг. Реквизиты будут предоставлены через 5 минут.

Открытие счета бесплатно. Есть выбор одной из 50 валют. Преимущество — долгий рабочий день. Выплаты производятся от 6 до 23 часов без выходных.

Промсвязьбанк

Для индивидуальных предпринимателей действует выгодный тариф. Счет открывается бесплатно, можно использовать мобильный и онлайн-банкинг.К преимуществам такого сотрудничества можно отнести:

- круглосуточные и онлайн-платежи;

- скорость и бесплатная проверка контрагентов;

- синхронизация с бухгалтерами в 1с и Мой бизнес.

С этим счетом Вы сэкономите время и деньги.

«Авангард»

Для открытия счета вам необходимо посетить офис или разместить заявку на сайте. Во втором случае у предпринимателя будет номер счета, который он сможет сразу использовать в своей работе.«Авангард» круглосуточно и без выходных выполняет следующие действия:

- Расчетный счет

- Зачисление денег.

- Снятие и депозит наличных денег.

- Перевод зарплаты на карты.

Каждый предприниматель должен определить, какой счет будет для него наиболее прибыльным. Рейтинг банков для индивидуальных предпринимателей служит только подспорьем в этом вопросе. Желательно, чтобы офисы организации были близко, так как для многих процедур требуется личное посещение.

Также важно иметь профессиональную поддержку по телефону. Перечисленные учреждения предлагают выгодные условия, а потому сотрудничество с ними будет эффективным.

Банковское дело по IP? Доступен полный отчет

Благодаря Kelvin King (Valuation Consulting Co Ltd, Лондон), теперь у нас есть ссылка на полную версию Banking on IP? Роль интеллектуальной собственности и нематериальных активов в облегчении финансирования бизнеса . Это заключительный отчет, объем которого составляет чуть более 220 страниц.Вы можете проверить это здесь . Этот очень тщательный и удивительно читаемый отчет был заказан Управлением интеллектуальной собственности Великобритании Кельвином Кингом и Мартином Брасселлом (Inngot). Отчет завершается 10 рекомендациями, которые стоит воспроизвести ниже:1. Интеллектуальная собственность и нематериальные активы должны быть идентифицированы в процессе финансирования

Если интеллектуальная собственность и нематериальные активы должны быть учтены при принятии кредитных решений, инструменты для идентификации и описания фактических активов (а не просто доказательства расходов) должны быть встроены в процесс кредитования.Компании должны их использовать, а кредиторы должны понимать и принимать к сведению их.

Этот шаг принесет более широкую пользу в плане повышения осведомленности об ИС среди бизнес-сообщества в целом и создаст базовые данные для возможного будущего использования ИС в качестве «полной» безопасности.

Первые шаги — предоставить компаниям возможность идентифицировать активы, которыми они владеют, и встроить информацию об интеллектуальной собственности и нематериальных активах в шаблоны, которые компании используют при представлении информации потенциальным спонсорам.

2. Необходимо учитывать значение IP

Несмотря на то, что незрелые рынки означают, что избавление от интеллектуальной собственности в целях получения выгоды не всегда является простым делом, наиболее важным шагом в использовании интеллектуальной собственности является признание того, что ее коммерческая ценность не равна нулю и, следовательно, требует активного рассмотрения при принятии решений о кредитовании и инвестициях.

Надежные подходы к определению стоимости нематериальных активов существуют так же, как и в отношении материального имущества, и теперь вместе с ними включены в Красную книгу Королевского института дипломированных оценщиков, которая считается ориентиром в банковской сфере.

Препятствие, которое здесь необходимо устранить, состоит в том, чтобы продемонстрировать, надежно и неоднократно, как «реальная» ИС и нематериальные активы МСП могут приносить ценность, не имеющую отношения ни к чему, что может быть названо нематериальным в их балансе; это обычно показывает только невозвратные затраты.

3. Рекомендации по комплексной проверке помогают контролировать расходы

ИС и нематериальные активы, которые чего-то стоят, по определению уникальны. Поскольку активы не являются товарами, потребуются чеки, чтобы создать уверенность в том, что право собственности и качество интеллектуальной собственности и нематериальных активов понятны, что они вносят вклад в денежный поток (особенно в случае долгового финансирования) и что срок их погашения соответствует сроку погашения. чего можно было бы ожидать, учитывая стадию развития бизнеса.

Эти проверки незнакомы большинству кредиторов: инвесторы более практичны в них, но очевидно, что они тоже сталкиваются с проблемами при получении и оценке соответствующих данных.

Рекомендации будут включать в себя предоставление шаблонов, обучение и / или доступ к профессиональным советам по стоимости, которую может поддерживать кредитная маржа, в сроки, которые соответствуют требованиям бизнеса.

4. Более эффективные сборы должны быть частью кредитного пакета

После того, как ИС и нематериальные активы фиксируются, оцениваются и проверяются, появляется возможность создать в отношении них надлежащий и значимый интерес, помимо простого плавающего платежа.В настоящее время этого не происходит; нет реального уведомления об этих расходах, что подвергает многих кредиторов ненужному риску.

Надлежащий контроль является важным предварительным условием, если кредиторы хотят полагаться на стоимость, присущую интеллектуальной собственности и нематериальным активам, что, в свою очередь, приносит пользу заемщику.

Юридические шаблоны и набор ресурсов помогут кредиторам достичь этого при умеренных затратах, во-первых, путем предоставления соответствующих формулировок инструментов, а во-вторых, путем предоставления рекомендаций по процедурам, которые необходимо соблюдать при их регистрации для обеспечения их эффективности.

5. Рынки ИС и финансирование ИС могут быть облегчены за счет улучшения инфраструктуры

Скорее всего, развитие ИС и нематериальных активов как класса активов связано с появлением более прозрачных и доступных рынков, на которых ими можно будет торговать. Это область, в которой услуги должны стоять или падать по своим коммерческим качествам; однако имеющаяся инфраструктура должна поддерживать, а не препятствовать их созданию. Параллель заключается в том, как была добавлена стоимость, снижены затраты и усилена правоприменительная деятельность в отношении ряда услуг, связанных с автомобилем, за счет облегчения доступа к данным, хранящимся Агентством по лицензированию водителей и транспортных средств.

По мере того как ИС и нематериальные активы становятся более четко идентифицированными и более свободно лицензируются, покупаются и продаются (вместе с бизнесом или отдельно от него), необходимо будет улучшить услуги, доступные для регистрации и отслеживания финансовых интересов.

Это не задача правительства, но решения потребуют сотрудничества официальных реестров и создания административных протоколов.

6. Постоянное управление ИС и нематериальными активами также должно поддерживаться

IP не перестает быть важным после предоставления кредита.Несмотря на то, что класс активов существует давно, в контексте кредитования он незнаком. Компаниям необходимо понимать, как их использовать и защищать, чтобы снизить риски. Финансистам также потребуется помощь в мотивации и мониторинге соответствующей деятельности; в качестве примеров, может быть роль для введения «контрольных точек» в графики платежей (которые обычно используются для долевого и венчурного долга) и периодических тестов на обесценение.

Предлагаемый инструментарий должен включать меры по информированию и стимулированию МСП к принятию надлежащей практики управления ИС.

7. Следует поощрять доступные стратегии снижения рисков

Наряду с определенными гарантиями доступ к соответствующим страховым полисам для защиты от непредвиденных событий может значительно повысить доверие банков к дополнительному значению интеллектуальной собственности и нематериальных активов при принятии решения о кредитовании. Доказательства, представленные в этом отчете, указывают на то, что частный сектор проявляет интерес к предоставлению этих решений, если кредиторы готовы создать спрос.

Срочно необходим более подробный диалог о требованиях как кредиторов, так и страховщиков, чтобы гарантировать, что деятельность коммерческого сектора может предоставить работоспособные и доступные решения.

8. Методы финансирования, основанные на активах, должны быть адаптированы для интеллектуальной собственности и нематериальных активов

Недавние финансовые потрясения привели к некоторому возврату к основным принципам кредитования и большему вниманию к активам для финансирования бизнеса (что отражено, например, в деятельности банка-претендента). Этот больший упор на активы необходимо расширить, включив в него интеллектуальную собственность.

Наряду с основным кредитованием, где EFG является очевидной областью внимания, следует отдавать приоритет методам финансирования, основанным на активах, и альтернативным методам финансирования для финансовых интервенций, обеспеченных интеллектуальной собственностью; это те части отрасли, которые наиболее привыкли понимать и оценивать отдельные активы и их стоимость.

9. Шаги по стимулированию частных инвестиций требуют более тщательного изучения

Права ИС могут хорошо подходить для секьюритизации (патенты, товарные знаки, зарегистрированные образцы и портфели авторских прав). Учитывая успешный послужной список венчурного долга, необходимо провести дополнительную работу, чтобы понять аппетит оншорных и оффшорных фондов для поддержки инвестиций в компании с высоким уровнем интеллектуальной собственности, работая с менеджерами, обладающими необходимым опытом.

Эта работа выходит за рамки текущего проекта по интеллектуальной собственности и финансам, но явно желательна в качестве последующего этапа.

10. IP требует коллективного мышления

Ведомство интеллектуальной собственности существует «для содействия инновациям путем предоставления четкой, доступной и широко понятной системы ИС, которая позволяет экономике и обществу извлекать выгоду из знаний и идей». Таким образом, он должен играть важную роль в тщательном изучении инициатив правительства и финансового сектора по увеличению кредитования, чтобы гарантировать, что активы, созданные с помощью знаний, получают надлежащее внимание.Как всегда, мы тепло приветствуем мысли и комментарии читателей.

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

ABO

См. Обязательства по накопленным выплатам.

ABS

(1) Инициалы ценных бумаг, обеспеченных активами. См. Безопасность, обеспеченную активами.

(2) Название соглашения, используемого для выражения ставки предоплаты по ценной бумаге, обеспеченной активами. ABS выражает предоплату по основной сумме как процент от первоначального количества ссуд или контрактов в пуле секьюритизированных ссуд, которые создали обеспечение.АБС всегда выражается в виде месячной ставки.

Поглощение

Термин, используемый кредиторами и застройщиками недвижимости для описания процесса сдачи в аренду вновь построенных или отремонтированных офисных помещений или квартир. Термин «период абсорбции» часто используется для описания периода времени, необходимого для абсорбции.

Резюме титула

Письменный отчет, обобщающий историю сделок с титулом и условий права собственности, которые влияют на данный участок земли, охватывающий период от настоящего до даты в прошлом.Комплексный, но громоздкий и несколько устаревший метод проверки права собственности и обременения земельным участком или участками недвижимости.

Ускоренная амортизация

Группа методов для достижения периодических сокращений балансовой стоимости основных средств, которые приводят к большему сокращению в ранние периоды и постепенно меньшему снижению в более поздние периоды. Корректирующая запись — это амортизационные расходы.

Acceleration

Выдача требования о полной оплате долга, срок погашения которого еще не наступил.Обычно в кредитном документе предусмотрено средство правовой защиты, которое кредитор может использовать в случае невыполнения обязательств заемщиком.

Положение об ускорении

Положение в кредитном документе, указывающее, что вся сумма невыплаченной задолженности перед кредитором может подлежать немедленному погашению в случае неисполнения заемщиком обязательств.

Acceptance

Временная тратта, принятая к оплате. См. Акцепт банкира.

Присоединения

Товары, которые физически объединены с другими товарами таким образом, что идентичность оригинальных товаров не теряется.Примером может служить новый двигатель в составе оборудования.

Жильё

Имя, используемое для обозначения совладельца, который соглашается подписать ноту, побуждающую кредитора предоставить ссуду, но не получает прямой выгоды от ссуды.

Анализ счета

Анализ, выполняемый для определения прибыльности каждого счета до востребования для банка. Анализ также может использоваться для определения прибыльности группы счетов до востребования с одним и тем же владельцем.Анализ счета обычно выполняется банком, но может быть выполнен любым в организации вкладчика при наличии достаточной информации. Анализ определяет чистую прибыль на основе среднего дневного остатка в бухгалтерской книге за вычетом зарезервированных требований и плавающих средств. Затем чистую прибыль можно сравнить с платой за различные виды деятельности, исходя из объема транзакций и цены за единицу услуг.

Соглашение о контроле за счетом

Соглашение, закрепляющее интерес кредитора к счету ценных бумаг, позволяя при этом сохранять регистрацию ценных бумаг на имя владельца.Соглашение об управлении учетной записью используется для установления обеспечительного интереса, соответствующего требованиям, изложенным в UCC.

Дебитор по счету

Физическое или юридическое лицо, которое обязано производить платежи по счету, движимым бумагам, договорным правам или общим нематериальным активам.

Служба сверки счетов

Расчетно-кассовая служба. Одна или несколько банковских услуг, предназначенных для помощи клиенту депозита в выверке баланса его банковского счета.Базовая услуга сверки счетов может быть просто списком оплаченных чеков в порядке серийных номеров. Более продвинутые услуги по выверке счетов объединяют электронные данные, предоставленные клиентом, с записями банка для полной выверки счета и перечисления всех непогашенных позиций. Существует множество вариаций. Также называется реквизитами аккаунта, ARP или рекордами.

Счета

Категория движимого имущества, определенная статьей 9 ЕКК. В соответствии с версией статьи 9 до 2000 года, счет — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.В новой редакции статьи 9 определение счетов намного шире. Пересмотренное определение охватывает гораздо более широкий спектр платежных обязательств, независимо от того, получены они или нет, включая лицензионные сборы, подлежащие уплате за использование программного обеспечения, дебиторскую задолженность по кредитным картам и дебиторскую задолженность по страхованию здоровья.

Кредиторская задолженность

Категория обязательств, представляющая средства, причитающиеся кредиторам. Обычно кредиторская задолженность возникает перед торговыми кредиторами, которые поставили товары или услуги, не требуя немедленной оплаты.Счета к оплате иногда просто называют кредиторской задолженностью. Кредиторская задолженность перед торговыми кредиторами иногда называется торговой кредиторской задолженностью или торговой кредиторской задолженностью.

Дебиторская задолженность

Счет активов, отражающий суммы, причитающиеся от частных лиц или организаций за предоставленные товары и услуги. Для корпораций дебиторская задолженность не включает средства, причитающиеся от отделов, но может включать средства, причитающиеся от филиалов. Для правительств и некоммерческих организаций, использующих учет фондов, он не включает средства, причитающиеся из других фондов, принадлежащих той же организации.Категория движимого имущества, определенная статьей 9 УКК. Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Дебиторская задолженность — торговая

Также называется торговой дебиторской задолженностью. Суммы, причитающиеся от продажи товаров или услуг в кредит, не подтвержденные векселями.

Своп начисления

Своп процентных ставок с увеличивающейся условной суммой.

Прирост

Процесс постепенного, периодического увеличения балансовой или балансовой стоимости актива. Например, когда облигация приобретается по цене ниже 100, разница между ценой покупки и номинальной стоимостью, скидка, увеличивается. Скидки обычно увеличиваются примерно на равные суммы, что полностью исключает скидку к моменту погашения облигации или к дате отзыва, если применимо.

Облигация прироста

См. Транш Z.

Метод начисления

См. Метод начисления.

Облигация начисления

(1) Облигации, по которым инвестору выплачивается купонная ставка выше рыночной, если справочная ставка находится между предварительно установленными уровнями, установленными на момент выпуска ценной бумаги. Тип структурированной заметки. Также называется диапазонными облигациями.

(2) Тип ценной бумаги ОКУ, по которой держателям не выплачиваются периодические проценты наличными. Вместо этого начисляются периодические проценты по этим облигациям. Он добавляется к основной сумме, причитающейся держателю позднее.См. Транш Z.

Метод начисления

Метод, используемый инвесторами для подсчета количества дней в каждом месяце и году. Также называется методом начисления или дневным методом. Условие начисления выражается по-разному. Метод начисления 30/360 означает, что каждый месяц рассматривается как 30 дней, а в году предполагается, что он состоит из 360 дней. На основе фактического / 360 начисления указано, что каждый месяц обрабатывается с использованием его фактического количества дней, тогда как в году предполагается, что оно состоит из 360 дней.Дневная основа фактического / фактического значения указывает на то, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Начисленные проценты

проценты, которые были заработаны, но еще не выплачены.Например, проценты, полученные держателем облигации между полугодовыми купонными выплатами, или проценты, полученные кредитором с момента последней ежемесячной выплаты процентов, были получены от заемщика. Начисленные проценты по инвестиционным ценным бумагам начисляются с даты выпуска или последней даты платежа до даты расчетов, но не включая ее. Когда покупатель покупает облигацию, покупатель должен продавцу начисленные проценты в дополнение к рыночной цене приобретенной ценной бумаги.

Обязательство по накопленным пенсионным выплатам (НПА)

Актуарная приведенная стоимость пенсионных выплат, полученных на сегодняшний день.При оценке обязательства по накопленным выплатам используются исторические ставки вознаграждения для пенсионных планов, связанных с выплатой. НПА должен быть раскрыт в сноске к финансовой отчетности.

Накопленная амортизация

Общая сумма периодических сокращений амортизации основных средств. Также называется скидкой на амортизацию.

Накопитель

См. Залог прироста капитала.

ACH

См. Автоматизированный информационный центр.

Коэффициент кислотного теста

Другое название коэффициента быстрой ликвидности.

Активный транш

Транш REMIC, который в настоящее время осуществляет выплату основной суммы своим владельцам.

Фактические дни задержки

См. Дни задержки.

Ипотека с регулируемой ставкой (ARM)

Заем, процентная ставка (купонная ставка) по которому периодически корректируется, чтобы отразить изменения в ранее выбранной индексной ставке. У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки.

Скорректированная продолжительность

См. Измененную опцией продолжительность.

Скорректированная торговля

Практика, используемая для продажи ценных бумаг без признания каких-либо или всех истинных убытков от этой продажи. Чтобы скрыть убыток, инвестор соглашается переплатить за вновь приобретенную ценную бумагу в обмен на согласие брокера / дилера переплатить за ценную бумагу, которую инвестор хочет продать. Брокер / дилер несет убытки, покупая подводную облигацию инвестора по цене выше рыночной. В то же время брокер / дилер компенсирует этот убыток, продав инвестору новую облигацию по цене выше рыночной.Таким образом, сделки полностью нейтральны с точки зрения брокера / дилера. Однако, с точки зрения инвестора, операции фактически отсрочивают признание убытков по проданной ценной бумаге за счет установления чрезмерно высокой балансовой стоимости приобретенной ценной бумаги. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионным трейдингом.

Администрируемые ставки

Процентные ставки, которые банку или другому плательщику разрешается изменять по договору в любое время и на любую сумму.Например, ставки по сберегательным счетам. Все процентные ставки можно разделить на фиксированные, регулируемые или плавающие. Ставки, которые могут меняться по усмотрению плательщика, иногда называют переменными ставками, которые легко спутать с плавающими ставками, которые изменяются в оговоренные контрактом сроки на указанные в контракте суммы — совершенно другой механизм.

Административное плавающее положение

Плавающее, возникающее из-за времени, необходимого для административной обработки чеков или других связанных документов.Общее время, затраченное на обработку проверок, может составлять от менее суток до более недели. Обратите внимание, что его основные элементы присутствуют независимо от того, выполняется ли работа владельцем средств или работа выполняется банком или другим поставщиком сейфа. Иногда это называется плавающей точкой обработки платежей или внутренним плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом.

Административная проверка

Один из двух типов проверок оценки недвижимости.Административные проверки сосредоточены в первую очередь на вопросах андеррайтинга, рассматриваемых при оценке. Эти проверки, обычно выполняемые кредитным специалистом, подходят к оценке с точки зрения андеррайтинга ссуды. Типичные вопросы, решаемые при административной проверке, включают: Насколько сопоставимы сопоставимые объекты недвижимости, используемые при оценке? Насколько разумны прогнозы доходов и расходов? Подходит ли ставка капитализации? См. Технический обзор.

ADR

См. Американскую депозитарную расписку.

Формула аванса

Резерв, который иногда используется в кредитных линиях как сублимит на максимальную сумму, которая может быть заимствована. Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности.

Расширенные подходы к оценке (AMA)

Один из трех методов количественной оценки капитала, необходимого для обеспечения операционного риска в соответствии с предлагаемыми правилами Базеля II в отношении капитала.Банки, использующие расширенные подходы к оценке, должны удерживать капитал для покрытия операционного риска на основе величины риска, сгенерированной внутренними процедурами измерения банка. Самыми распространенными внутренними методами являются самооценка. См. Также самооценку, стандартизированный подход, базовый индикаторный подход и операционный риск.

Авансы

Денежные средства, полученные за товары или услуги до доставки товаров или услуг. Как правило, средства должны быть возвращены, если транзакция отменяется или если получатель аванса не предоставляет товары или услуги.Смотрите прогресс платежей.

Отрицательное мнение

Письмо-заключение, прилагаемое к проаудированной финансовой отчетности, в котором CPA сообщает, что финансовая отчетность не отражает достоверно финансовое положение или результаты операций в соответствии с GAAP.

Филиал

Бизнес-организация, которая разделяет некоторые аспекты общего владения или контроля с другой бизнес-организацией.

Affinity card

Карта, предлагаемая совместно двумя организациями.Один — эмитент кредитной карты, а другой — профессиональная ассоциация, группа с особыми интересами или другая небанковская компания. Например, Citibank и American Airlines спонсируют карту Citibank AAdvantage.

Положительное соглашение

Положение в документах кредитора, требующее от заемщика каких-либо действий в будущем. Например, требование к заемщику предоставлять в банк ежегодную аудированную финансовую отчетность в течение срока ссуды.

Доступные темпы роста

Максимальные темпы, при которых продажи фирмы могут расти без напряжения капитала или других финансовых ресурсов фирмы.Этот термин тесно связан с одноименной формулой.

AFMLS

Отдел конфискации активов и отмывания денег, Министерство юстиции США.

AFS

См. Доступные для продажи.

Статья о вторичном имуществе

Положение в банковских документах, цель которого — распространить долю банка в имуществе должника на имущество, не принадлежащее должнику во время сделки, но впоследствии приобретенное должником .

Агентства

Неофициальное название, используемое для обозначения ценных бумаг, выпущенных агентствами правительства США и предприятиями, спонсируемыми правительством США.

Агентский фонд

Фонд, обычно используемый для учета активов, удерживаемых государством в качестве агента для физических лиц, частных организаций или других правительств, и / или других фондов. Агентский фонд также используется для отчетности по активам и обязательствам Налогового кодекса, раздел 457, планы отложенных компенсаций.

Возраст

Отчет или график всей непогашенной кредиторской или дебиторской задолженности, в котором перечислены все дебиторы или кредиторы по счетам по имени, указана общая сумма, причитающаяся каждому должнику, и показано, какая часть суммы, причитающейся каждому должнику, подлежит выплате в определенные периоды времени.

AHP

Акроним программы доступного жилья.

AICPA

См. Американский институт сертифицированных бухгалтеров.

a.k.a.

Инициалы слова «также известный как».Обозначение, используемое для обозначения альтернативного имени для человека, компании или организации.

ALCO

См. Комитет по управлению активами / пассивами.

ALLL

Сокращенное обозначение резерва на потери по ссудам и аренде.

Allonge

Бумага, прилагаемая к оборотным документам для подписей, когда на самих документах недостаточно места для подписей.

Резерв на амортизацию

См. Накопленную амортизацию.

Резерв по сомнительным счетам

Резерв по дебиторской задолженности, которая не может быть погашена. Резерв всегда отображается как уменьшение валовой дебиторской задолженности, используемой для расчета чистой дебиторской задолженности. Пример контраактивного счета.

Резервы

Уменьшение валовой выручки, которое происходит, когда покупателям предоставляется частичный кредит за проданные товары, которые не устраивают покупателя. Бухгалтерский термин, обычно используемый вместе с доходами.

ALM

См. Управление активами / пассивами.

ALT-A

Классификация, используемая для описания ипотечных жилищных ссуд, которые считаются немного менее рискованными, чем ссуды «субстандартного» типа. Структура ссуды и / или кредитный рейтинг заемщика обычно лучше, чем у самых худших ссуд, но все же сопряжены с высоким риском. Распространен в некоторых частях США во время бума 2000-2007 гг.

Альтернативный минимальный налог (AMT)

Федеральный подоходный налог, применяемый к физическим и юридическим лицам, которые пользуются налоговыми льготами в суммах, больших по сравнению с их доходами.Инвесторы, подпадающие под действие AMT, теряют преимущества освобождения от налога на проценты, уплаченные по ценным бумагам, не облагаемым налогом.

AMA

См. Расширенные методы измерения.

Поправка

Исправление документа. В отчет о финансировании UCC можно внести поправки, заполнив специальную форму поправки, обычно UCC-3.

Американская депозитарная расписка (ADR)

Трастовые расписки, равные определенному количеству корпоративных акций, выпущенных в иностранном государстве.АДР продаются и обращаются в США.

Американский институт сертифицированных бухгалтеров (AICPA)

Национальная ассоциация, которая представляет сертифицированных бухгалтеров в бизнесе и промышленности, публичной практике, правительстве и образовании.

Американский опцион или американский опцион

Опцион, который держатель может исполнить в любое время до даты истечения срока включительно. См. Европейский вариант, бермудский вариант и азиатский вариант.

Амортизация

(1) Процесс регулярного, периодического уменьшения балансовой или балансовой стоимости актива.Например, когда облигация приобретается по цене выше 100, разница между ценой покупки и номинальной стоимостью, премия, амортизируется. Премии обычно амортизируются примерно равными суммами, что полностью исключает премию к моменту погашения облигации или к дате отзыва, если применимо.

(2) Ликвидация ссуды или обеспечения посредством периодических сокращений. Основная сумма ссуд амортизируется периодическими, обычно ежемесячными, выплатами части основной суммы долга, рассчитанной для погашения всей суммы основной суммы долга к дате последнего запланированного периодического платежа.Методы амортизации различаются в зависимости от типа ссуды. Ипотечные ссуды и ценные бумаги обычно имеют равные выплаты в счет основной суммы долга и процентов. Для такой амортизации проценты поглощают большую часть досрочных платежей, и, следовательно, амортизация основной суммы долга увеличивается по мере истечения срока ссуды. Многие бизнес-ссуды используют амортизацию уровня с примерно равным уменьшением основной суммы при каждом периодическом платеже.

Срок погашения

Для финансовых инструментов — время с момента выдачи кредита или инвестиционного инструмента с запланированными выплатами основной суммы до даты окончательного погашения основной суммы долга, предусмотренного договором.Для основных средств — период от приобретения основного средства до даты последнего периодического уменьшения (сделанного для отражения амортизации) балансовой стоимости этого актива. (Активы могут амортизироваться до тех пор, пока балансовая стоимость не станет нулевой, но иногда амортизируются только до тех пор, пока балансовая стоимость не снизится до предполагаемой остаточной стоимости.)

Амортизирующий своп

Процентный своп с уменьшающейся условной основной суммой.

AMT

См. Альтернативный минимальный налог.

Аналитический раствор

См. Раствор в закрытой форме.

Аналитическая VAR

См. Корреляционную VAR.

Годовая процентная ставка (APR)

Общие финансовые затраты, связанные с займом, в годовом исчислении, деленные на сумму займа. Согласно определению Положения Z Федеральной резервной системы и Закона о предоставлении правды, это точно рассчитанная мера стоимости ссуды. Закон о предоставлении правды и Правило Z содержат особые требования, касающиеся как расчета, так и раскрытия годовых.

Годовая процентная доходность (APY)

Точно рассчитанная мера доходности, выплачиваемой на банковский депозитный счет.

Аннуитеты

Контракты, которые гарантируют доход, часто в течение всей жизни человека, в обмен на единовременную или периодическую выплату. Аннуитетные контракты имеют ряд стандартных вариантов, включая отсроченный, фиксированный, немедленный или переменный.

Доктрина прогнозируемого дохода о ликвидности

Объяснение банковской ликвидности, разработанное Гербертом Прохновым, в котором чистый денежный поток заемщиков банка, а не последующие новые заимствования, рассматривается как истинный источник погашения ссуд.Соответственно, в той степени, в которой ссуды выдаются с условиями платежа и сроками погашения, которые отражают поток денежных средств заемщика, денежный поток в банк от платежей по основной сумме ссуды является источником ликвидности банка. См. Теорию ликвидности коммерческого кредита и теорию ликвидности с возможностью перехода.

Предварительное хеджирование

Хеджирование еще не приобретенного актива или обязательства.

Оценка

Заявление или оценка рыночной стоимости материального личного имущества или недвижимости.Согласно федеральным правилам оценки недвижимого имущества, переданного в залог для обеспечения ссуд, термин «оценка» относится к заявлению о рыночной стоимости, которое соответствует пяти конкретным стандартам. См. Полную оценку, оценку и ограниченную оценку.

Излишек оценочной стоимости

Разница между первоначальной стоимостью и оценочной стоимостью основных средств.

APR

См. Годовую процентную ставку.

APY

См. Годовую процентную доходность.

Арбитраж

(1) Теоретически арбитраж — это одновременная покупка и продажа двух идентичных товаров или инструментов с целью использования колебаний цен на разных рынках. Например, покупка золота в Лондоне и одновременная продажа золота в Нью-Йорке.

(2) На практике этот термин используется для обозначения одновременной покупки и продажи любых двух контрактов или товаров с в значительной степени компенсирующими рисками. Например, покупка двухлетних Treasuries и продажа фьючерсных контрактов на эквивалентную сумму.

(3) В муниципальных финансах — особая практика инвестирования средств, полученных по льготной налоговой ставке, в высокодоходные инвестиции до тех пор, пока средства не потребуются по назначению.

Арбитражный CDO

CDO, цель которого — позволить управляющему капиталом расширять активы под управлением, а инвесторам в акционерный капитал — добиться безвозвратного кредитного плеча на активы CDO. Не существует «арбитража» в классическом понимании этого слова. Скорее, акционеры надеются уловить разницу между доходностью активов после дефолта и стоимостью финансирования за счет траншей долга.См. Обеспеченное долговое обязательство (CDO).

Без арбитража

Тип финансовой модели, которая генерирует рыночные сценарии, за исключением сценариев, которые предоставляют возможности арбитража.

Арбитражер

Физическое лицо или брокер, занимающийся арбитражем.

ARM

См. Ипотеку с регулируемой процентной ставкой.

ARP

См. Услуги по сверке счетов

Просроченная задолженность

Невыплаченные дивиденды или проценты по облигациям, которые корпорация должна своим акционерам или держателям облигаций после наступления срока выплаты или срока, в который должны были быть выплачены дивиденды или проценты.

Статья 2A

Часть УКК, покрывающая договоры аренды. См. Единый торговый кодекс.

Статья 8

Доля УКК, покрывающая обеспечение интересов как физических (документарных), так и бездокументарных (бездокументарных) ценных бумаг. См. Единый торговый кодекс.

Статья 9

Часть UCC, покрывающая обеспечительный интерес в большей части личного имущества, кроме ценных бумаг. См. Единый торговый кодекс.

Статья соглашения

Контрактное соглашение, используемое в некоторых штатах, согласно которому покупатель приобретает недвижимость у продавца в течение определенного периода времени, обычно путем внесения периодических платежей в рассрочку.Право собственности не передается покупателю до тех пор, пока не будет произведена окончательная оплата. Также называется земельным контрактом.

Азиатский опцион

Опцион, выплата которого основана на средней стоимости базового актива за определенный период времени. См. Основной. Также см. Американский вариант, европейский вариант и бермудский вариант.

Обеспечение по мере добычи

Нефть, газ или другие полезные ископаемые, на которые распространяется обеспечительный интерес, создаваемый должником, имеющим долю в полезных ископаемых до или после добычи.Обеспечительный интерес может также включать счета, возникающие в результате продажи на устье или на устье месторождения нефти, газа или других полезных ископаемых, в которых должник имел долю до добычи. Категория залога движимого имущества, определенная поправками 2000 г. к статье 9 UCC.

Облигации с возрастающей процентной ставкой

Ценные бумаги со ставкой купона, которая увеличивается с заранее определенными приращениями через запланированные интервалы.

Запрашиваемая или запрашиваемая цена

Торговая цена, предложенная потенциальным продавцом ценных бумаг.Также называется офертой или предложенной ценой.

Ценная бумага, обеспеченная активами (ABS)

Долговая ценная бумага, обеспеченная активами. Создан из секьюритизации любых займов.

(1) Фраза может описывать широкую категорию, которая включает названные подкатегории, такие как секьюритизированные жилищные ипотечные кредиты (RMBS) и секьюритизированные коммерческие ипотечные кредиты (CMBS).

(2) Фраза непосредственно называет ценные бумаги, обеспеченные активами, созданные из рассрочки платежа потребителя или ссуд по кредитной карте.

(3) Секьюритизированные коммерческие (непотребительские) обязательства, не обеспеченные недвижимостью, обычно называются обеспеченными долговыми обязательствами или CDO. CDO иногда определяют как подмножество ABS.

АБС могут быть структурированы различными способами, включая простые «сквозные» структуры и сложные, «многотраншевые» структуры. Стоимость, которую АБС предоставляют инвесторам, состоит из денежных потоков, причитающихся держателям АБС от соответствующих кредитов. Вопросы ABS обычно структурированы таким образом, что банкротство или несостоятельность основного заемщика не влияет на денежный поток, получаемый владельцем ценных бумаг.Увидеть спецтехнику и водопад.

Чувствительность к активам

Описывает позицию организации, когда повышение процентных ставок поможет предприятию, а снижение процентных ставок нанесет ущерб предприятию. Организация чувствительна к активам, когда влияние изменения в ее активах больше, чем влияние изменения ее обязательств после изменения преобладающих процентных ставок. Это происходит, когда либо время, либо сумма изменений ставок по обязательствам приводят к тому, что процентные расходы изменяются больше, чем изменение процентного дохода.Влияние изменения преобладающих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость капитала компании, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, или снижается, когда преобладающие ставки падают. В качестве альтернативы влияние изменения преобладающих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают.

Комитет по управлению активами / пассивами (ALCO)

Комитет, обычно состоящий из руководителей высшего звена, ответственных за управление активами и пассивами с целью максимизации дохода и безопасности в долгосрочной перспективе. В финансовом учреждении ALCO обычно отвечает за распределение активов и пассивов, ценообразование активов и пассивов, размер баланса, финансирование, управление спредом и управление чувствительностью к процентным ставкам. Обычно используется несколько избыточно, как в комитете ALCO.

Управление активами / пассивами (ALM)

Скоординированное управление всеми финансовыми рисками, присущими бизнесу, осуществляемому финансовым учреждением.Процесс уравновешивания управления отдельными видами финансового риска для достижения желаемых целей при работе в рамках заранее установленных разумных лимитов риска. Выполнение этой задачи требует скоординированного управления активами, пассивами, капиталом и забалансовыми позициями. Следовательно, в самом широком смысле этого слова ALM — это просто гармоничное управление денежными средствами, ссудами, инвестициями, основными средствами, депозитами, краткосрочными займами, долгосрочными займами, капиталом и внебалансовыми обязательствами.Однако на практике этот термин часто используется для обозначения сегментов этого более широкого определения, таких как только управление процентным риском или только управление процентным риском и риском ликвидности. Просматривайте рисковую прибыль, подверженную риску рыночную стоимость и рыночную стоимость портфельного капитала.

Активы, переоцененные до обязательств

Мера разрыва между количеством переоцененных активов и количеством переоцененных обязательств в течение заданного периода времени. Простая мера подверженности финансового учреждения выгодным или неблагоприятным последствиям изменений преобладающих процентных ставок.

Правопреемник

Сторона, которой передана уступка.

Переуступка

Передача любого договорного соглашения между двумя сторонами. Одна из сторон, цедент, передает свои права или обязанности другой стороне, цессионарию. Если доли в активах цедента уступаются, уступка передает все или некоторые права собственности цессионарию. В случае уступки долей по обязательствам цедента цедент полностью или частично освобождается от дальнейшего исполнения.Кредиторы иногда видят, что арендованное имущество передается от первоначального арендодателя другой стороне, которая затем передает ее в залог банку в качестве обеспечения по ссуде. Для обеспечения личного имущества обеспеченная сторона может внести уступку своего обеспечительного интереса в публичный отчет, используя стандартную форму под названием UCC-3.

Уступка доли покупателя в контракте на землю

Документ, используемый, когда заемщик приобретает недвижимость в течение определенного периода времени в соответствии со статьей соглашения или контрактом на землю.Документ передает кредитору все личное имущество заемщика, недвижимое имущество и договорные права по земельному договору.

Передача аренды и сдачи внаем

Документ, используемый в ссуде на недвижимость, когда заложенное имущество сдается в аренду сторонним арендаторам. Если заемщик не выполняет свои обязательства, уступка аренды и арендной платы дает кредитору право получать арендную плату от арендаторов и передавать договор аренды следующему покупателю недвижимости.

Уступка доли продавца в земельном контракте

Документ, используемый в ссуде на недвижимость, когда заложенное имущество является предметом земельного контракта или статьи соглашения, по которым оно со временем продается третьей стороне.Если заемщик не выполняет свои обязательства, уступка земельного договора дает кредитору право получать платежи от покупателя и передавать земельный договор другому покупателю.

Ассоциация финансовых специалистов

Национальная организация финансовых специалистов, которая предоставляет образовательные и сертификационные программы, исследовательские программы, разработку стандартов и деятельность по связям с государственными органами.

Assumable

Применительно к ипотечным ссудам, assumable означает, что заемщик, который продает свой дом, может передать непогашенную ипотечную ссуду, обеспеченную этим жилищем, новым покупателям.Сообщается, что новые покупатели берут на себя ссуду.

Предполагаемое имя

Имя, используемое собственником, партнерством или корпорацией для ведения бизнеса, которое отличается от юридического наименования собственности, партнерства или корпорации. Иногда вымышленное имя предваряется инициалами «t / a» для «торговать как» или «d.b.a.» для «ведения бизнеса как».

Асимметричное поведение

Несбалансированное поведение финансовых инструментов, курсы или значения которых не меняются пропорционально изменениям рыночных курсов.Например, повышение основной ставки быстро отражает большую часть или все увеличения преобладающих процентных ставок, в то время как снижение основной ставки медленно отражает снижение преобладающих процентных ставок.

Банкомат

См. Банкомат.

При деньгах

Ситуация, в которой текущая рыночная цена, спотовая цена, базового инструмента равна цене исполнения или цене исполнения опциона на покупку или продажу этого инструмента.

Приложение

Порядок, установленный статьей 9 УКК.Кредиторы должны соблюдать эту процедуру, чтобы получить обеспечительный интерес в имуществе, принадлежащем должнику. В качестве альтернативы или в дополнение, процесс может использоваться для предоставления кредитору обеспечительного интереса в имуществе, принадлежащем поручителю или другой третьей стороне. Часто одного ареста недостаточно для установления приоритета интересов кредитора по сравнению с интересами других кредиторов. См. Финансовые отчеты и совершенство.

Свидетельство о праве собственности поверенного

См. Заглавное заключение.

Анализ истощения

Оценка уменьшения суммы удерживаемого актива или обязательства. Например, анализ сокращения остатков на сберегательных счетах, вызванного снятием средств с течением времени.

Аудированная отчетность

Самый надежный вид финансовой отчетности. Аудит основан на информации, предоставленной клиентом, и CPA не проверяет всю информацию. Ограничения объема аудита и ответственности CPA описаны в письме-заключении, которое прилагается к проаудированной отчетности.Однако ценность проаудированного отчета заключается в том, что независимый CPA несет ответственность за тестирование и проверку любых цифр, которые кажутся сомнительными или необычными, а также за наиболее существенную финансовую информацию. Например, если у фирмы есть значительная сумма дебиторской задолженности, аудитор обычно подтверждает хотя бы часть этих счетов. Если у фирмы имеется значительный объем запасов, аудитор обычно выполняет физическую проверку этих запасов.

Подтвержденное соглашение об обеспечении

Электронное соглашение об обеспечении между должником и банком, которое принимается заемщиком путем загрузки соглашения в личную базу данных или путем распечатки копии.В качестве альтернативы соглашению об обеспечении, физически подписанному должником, поправки 2000 года к UCC предусматривают наличие заверенного соглашения об обеспечении.

Полномочия

Государственное или государственное учреждение, созданное для выполнения одной функции или ограниченной группы связанных видов деятельности. Обычно такие единицы финансируются за счет платы за обслуживание, сборов и дорожных сборов, но в некоторых случаях они также обладают налоговыми полномочиями. Орган может быть полностью независимым от других правительств или частично зависеть от них в вопросах финансирования или осуществления определенных полномочий.

Автоматизированная клиринговая палата (ACH)

Сеть ACH — это общенациональная система электронных переводов денежных средств для участвующих депозитных финансовых учреждений. Американская ассоциация клиринговых центров, Сеть электронных платежей, Федеральная резервная система и Visa выступают в качестве операторов ACH, центральных клиринговых центров, через которые финансовые учреждения передают или получают дебетовые и кредитные операции ACH. Сеть ACH обслуживает 20 000 финансовых учреждений, 3 миллиона предприятий и 100 миллионов физических лиц.Сеть ACH обычно используется для прямого депозита заработной платы и государственных пособий, таких как социальное обеспечение, прямая оплата счетов потребителей, платежи между предприятиями, федеральные налоговые платежи и, все чаще, платежи в электронной коммерции. В 2000 году было осуществлено 6,9 миллиарда платежей через ACH на сумму более 20 триллионов долларов.

Банкомат (банкомат)

Компьютерный терминал для банковских транзакций, инициированных пользователем.

Автоматическое приостановление

Судебный запрет, который автоматически вступает в силу после подачи заявления о банкротстве.Приостановление не позволяет кредиторам принимать меры против должника или его собственности. В процедурах банкротства по главам 12 или 13 автоматическое приостановление также распространяется на сообязателей и поручителей.

Доступность

Состояние, при котором внесенные средства доступны для использования вкладчиком. Временной лаг между датой депозита и датой его зачисления на собранный баланс.

График доступности

График, который определяет, когда каждый банк в процессе клиринга чеков получит кредит и когда вкладчик чеков сможет снять или инвестировать средства.В расписании устанавливается стандартный период времени, поскольку каждую проверку невозможно отдельно отследить в процессе клиринга чеков. Каждый крупный банк публикует свой график доступности в зависимости от своего местоположения и местоположения банка, на который выписан чек.

Доступный баланс