Рефинансировать кредит что это значит: Ваш браузер устарел | Тинькофф Банк

Рефинансирование кредита. Что это и как работает

Если вы взяли кредит, но не в силах его вернуть, банк может предложить рефинансирование. Сейчас мы расскажем вам, как рефинансировать кредит и куда обращаться для этого.

Что такое рефинансирование

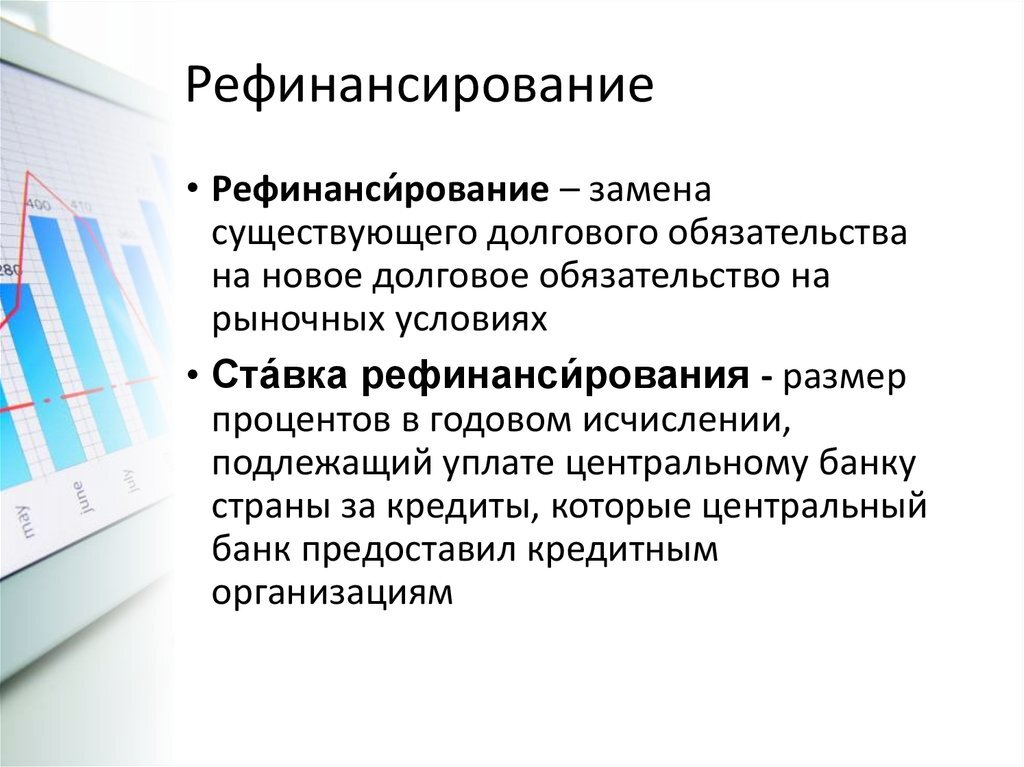

Рефинансирование или перекредитование — это сумма денег, которую банк предоставляет для погашения ранее взятого кредита или займа.

Рефинансировать кредит можно как через банк, которому вы уже должны, так и через другую кредитную организацию.

С какой целью банки предлагают рефинансирование:

- Улучшить условия уже оформленного кредита;

- Продлить период возврата денег в банк;

- Уменьшить размер ежемесячных выплат по кредиту;

- Избежать задолженности, если клиент испытывает временные трудности.

Банку выгодно, когда вы ему должны и выплачиваете проценты по кредиту. Именно поэтому вам иногда звонят из других банков, предлагают взять кредит под низкий процент и погасить старый долг. Тогда на вас начнет зарабатывать новый банк.

Именно поэтому вам иногда звонят из других банков, предлагают взять кредит под низкий процент и погасить старый долг. Тогда на вас начнет зарабатывать новый банк.

Договор на рефинансирование кредита составляется в банке и отличается от типичного договора о кредитовании. В условиях прописано, что взятая сумма может быть использована только на погашение уже имеющегося долга перед банком. То есть вы не можете потратить деньги, взятые на условиях рефинансирования, на другие цели.

Требования банков для рефинансирования кредита

Сразу скажем, что не все банки согласны рефинансировать кредит клиента и могут отказать вам в такой услуге. Чаще всего отказ получают те пользователи, которые не попадают под требования банка.

Стандартные требования банка для оформления рефинансирования кредита:

- Возраст клиента старше 21 года, но не более 65 лет;

- Гражданство РФ;

- Официальное трудоустройство, подтвержденное записью в трудовой книжке и справкой с места работы;

- Стаж на последнем месте работы не менее года;

- Ежемесячный доход превышает выплаты по кредиту в 2–3 раза;

- Постоянная прописка по месту расположения банка;

- Хорошая кредитная история;

В некоторых банках обязательным условием для рефинансирования кредита могут быть наличие зарплатной карты или активного депозита, открытые в этой же организации.

Услуга рефинансирования может быть одобрена, если:

- Клиент исправно платил кредит последние 6–12 месяцев;

- До окончания срока действия кредитного договора осталось больше 6 месяцев;

- Не была оформлена реструктуризация или пролонгация кредита.

Если хотя бы одно условие не соблюдено, то в рефинансировании кредита вам могут отказать.

Документы для рефинансирования кредита

Сначала вам нужно подать заявку на рефинансирование кредита вместе с пакетом документов. Вот их список:

- Оригинал кредитного договора и график выплат по нему.

- Справка от банка о наличии кредита, который его выдал, если вы оформляете договор рефинансирования в другой финансовой организации. Учтите, справка действует всего 3 дня. Если же вы пользуетесь услугой рефинансирования в том же банке, где был взят кредит, то такая справка не нужна.

- Реквизиты организации для перечисления средств банку-заемщику, если договор рефинансирования оформляется в другом банке.

- Выписка о наличии просрочек по кредиту и о суммах просрочек.

- Полная сумма возврата с учетом комиссии, штрафов, просрочек и процентов.

- Согласие кредитора на рефинансирование кредита. Эту справку можно взять в банке, где был оформлен кредит. Документ актуален 7 дней, поэтому поспешите предоставить его в организацию, которая согласилась рефинансировать ваш долг.

После передачи всех документов в банк вашу заявку рассмотрят и изучат специалисты. О решении сотрудники финансовой организации сообщат в течение 7–10 дней. Если заявка будет удовлетворена, то деньги в банк, где был изначально оформлен кредит, переведут за 3–5 дней. Итого на рефинансирование уйдет максимум 15 дней.

Как происходит рефинансирование кредита

Рефинансирование кредита происходит в четыре этапа.

Этап 1. Подписание нового кредитного договора

Если банк одобрил заявку на рефинансирование, то вас пригласят подписать новый целевой договор кредитования. Предметом договора будет указано рефинансирование существующего долга. Это значит, что вы не можете потратить деньги по этому договору на свои нужды.

Это значит, что вы не можете потратить деньги по этому договору на свои нужды.

Этап 2. Переоформление документов по кредиту или займу

Право на владение недвижимостью или другим имущество, под залог которого брался кредит изначально, переходит к банку-рефинансисту той организации, которой вы теперь должны.

Этап 3. Подготовка платежных документов

Это стандартные платежные поручения, в которых прописываются реквизиты банка-получателя и сумма. Если у вас было оформлено несколько займов, то банк оформит столько же платежных поручений и закроет все ваши долги перед другими организациями.

Этап 4. Перевод клиента в новый банк

Когда ваш кредит перед другим банком закрыт, наступают новые обязательства. Долг никуда не исчез, а лишь перешел из одного банка в другой. Выплатить кредит вам все равно придется, но по новым условиям.

А в чем же подвох?

Банк всегда настроен на получение прибыли и преследует свои интересы. Оформляя договор рефинансирования кредита, вы получаете новые обязательства:

- Выплату комиссии за оформление кредита или предоставление ссуды, а также приобретение страховки;

- Если необходимо заверить документы нотариально, то эти затраты лягут на вас;

- Повторное проведение оценки недвижимости, если кредит выдается под залог жилья.

И главное, вы должны будете вернуть большую сумму банку за рефинансирование кредита, хоть и в более длинный срок.

Стоит ли рефинансировать кредит

Иногда рефинансирование кредита — единственный способ не попасть в долговую яму, поэтому выбора у клиента нет. Не бойтесь оформлять новый кредит, но делайте это с умом.

Изучите условия рефинансирования кредита в нескольких банках, и только потом подавайте заявки. Разные банки могут предложить вам разные процентные ставки и срок возврата кредита. Выбирайте наиболее подходящие, и лишь потом собирайте документы.

Рубрики:

- Кредиты

Теги:

- Исследования

Рефинансирование кредитов

Если у вас в одном банке кредит на машину, в другом на ремонт, а в магазин вы ходите с кредитной картой или процент по одному кредиту превышает среднее рыночное предложение то, возможно, пора задуматься о рефинансировании — сложить все кредиты вместе и выплачивать один, в одном банке или просто выбрать более выгодную процентную ставку. В чём плюсы и минусы рефинансирования, выясняем.

В чём плюсы и минусы рефинансирования, выясняем.

Заём на новых условиях

По сути, рефинансирование — это получение в банке нового займа на более выгодных условиях для полного или частичного погашения предыдущих.

То есть, если у вас несколько кредитов на разные цели в разных банках, то целесообразно объединить их в один большой по более низкой ставке.

Сегодня рефинансирование старых задолженностей остаётся одной из главных целей получения кредитов в России, такие данные предоставляют крупные банки, сообщает «РИА Новости».

Рефинансировать — значит получить новый заём на более выгодных условиях, иначе в нём нет смысла. Таким образом, можно снизить процентную ставку, сумму ежемесячного платежа, увеличить срок кредита, а самое главное — заменить кредиты в нескольких банках на один и в одном, — говорят в одном в калининградском филиале одного из российских банков.

Схема перекредитования выглядит следующим образом. Заёмщик оформляет новый кредит и имеет дальнейшие отношение лишь по данному виду кредита, предыдущие при этом закрываются.

Как рефинансировать ипотеку

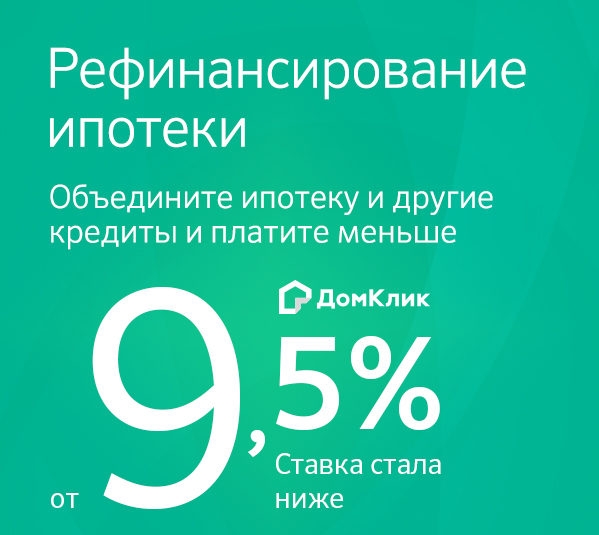

Ещё одна причина прибегнуть к рефинансированию — ипотечный кредит. Допустим, вы взяли ипотеку несколько лет назад по ставке в 12-14 процентов годовых. Сейчас ставки по ипотеке стали более привлекательными, поэтому многие банки могут предложить вам рефинансировать ипотечный кредит на лучших условиях. Это шанс существенно уменьшить платёж по кредиту, изменить сроки ипотеки и ежемесячные выплаты.

Конечно, стоит задуматься о рефинансировании. Если ипотека была взята несколько лет назад, под 13,5%, а сейчас есть возможность перекредитоваться под 9,5%, то такая разница весьма значительна. Ни для кого не секрет, что в ипотечных платежах не менее 60% это именно процентная часть. Поэтому если мы её в полтора раза снижаем, то это значительно, — говорит кандидат экономических наук, доцент кафедры финансов и кредита КГТУ Константин Евстафьев.

Рефинансирование ипотеки — банковский продукт, подразумевающий выдачу ссуды на погашении ранее выданного ипотечного кредита. Таким образом вы перекредитовываетесь под более выгодный процент. Сегодня такие программы предлагают многие кредитные учреждения. Перекредитование даёт потребителю возможность снизить процентную ставку по ипотеке, а значит, уменьшить ежемесячные платежи. Также можно изменить — увеличить или уменьшить — сроки кредитования. Например, ваши доходы выросли, и вы можете гасить ипотеку быстрее. Или же у вас появился ребёнок, и семье стало трудно выплачивать ежемесячные взносы — рефинансирование поможет снизить их за счёт увеличения срока кредита.

Таким образом вы перекредитовываетесь под более выгодный процент. Сегодня такие программы предлагают многие кредитные учреждения. Перекредитование даёт потребителю возможность снизить процентную ставку по ипотеке, а значит, уменьшить ежемесячные платежи. Также можно изменить — увеличить или уменьшить — сроки кредитования. Например, ваши доходы выросли, и вы можете гасить ипотеку быстрее. Или же у вас появился ребёнок, и семье стало трудно выплачивать ежемесячные взносы — рефинансирование поможет снизить их за счёт увеличения срока кредита.

Кроме того, многие банки предлагают рефинонсировать ипотечный кредит совместно с потребительским на очень привлекательных для клиентов условиях.

Дадут ли мне новый кредит

Рефинансирование — по сути тот же кредит. И если у вас хорошая кредитная история, нет просрочек, а также хороший белый доход, то у вас есть все шансы рефинансировать ваши кредиты. Но будьте готовы, что банк будет изучать вас очень пристально. Особенно, если у вас много кредитов.

Есть ли минусы?

Минусы есть везде, в том числе, и в рефинансировании.

- Клиент несёт дополнительные издержки при оформлении рефинансирования. Некоторые банки берут комиссию за рассмотрение заявки.

- Рефинансирование не всегда очень выгодно для заёмщика. Как мы говорили ранее, это касается выплаты кредита аннуитетными платежами. При этом способе погашения задолженности в начале выплат заёмщик обычно гасит в большей степени проценты и в меньшей — основной долг. Возможно, вы уже выплатили все проценты по кредитам только-только приступаете к выплате тела кредита. В этом случае рефинансировать кредиты будет невыгодно.

- Не все банки готовы так просто отдать вас другому. Такая проблем может появиться при рефинансировании ипотеки, например, если ваш ипотечный договор в принципе запрещает рефинансирование.

В вашем ипотечном договоре могут быть пункты, направленные на то, чтобы максимально затруднить рефинансирование кредита.

Но существует и другая заинтересованная сторона — второй банк, который предлагает вам перекредитование. И там тоже работают высокопрофессиональные юристы, — отмечает Евстафьев. — В каждом конкретном случае проблема решается по-разному. Например, есть вариант досрочного погашения ипотеки. Это право заёмщика закреплено в Гражданском кодексе. Второй банк выдаёт вам средства, чтобы вы погасили кредит. Далее квартира передаётся этому банку в залог.

Поэтому перед тем, как только вы решитесь на ипотеку, изучайте договор внимательно!

Решаясь на рефинансирование кредита, взвесьте все плюсы и минусы. Рефинансирование может помочь вам существенно сэкономить, но лишь в том случае, если вы всё правильно рассчитаете.

Ставка кредита напрямую зависит от размера ключевой ставки. 14 сентября совет директоров Банка России принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,50% годовых, поэтому, если вы имеете на руках одобренное решение на рефинансирование стоит воспользоваться им прямо сейчас – так как после окончания срока его действия условния могут измениться.

Курсы по финансовой грамотности

Узнать больше о рефинансировании вы можете на бесплатных курсах по финансовой грамотности, которые проходят в библиотеках города Калининграда. Подробности на сайте программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области» fingram39.ru.

День открытых дверей Банка России

А уже в предстоящую субботу, 22 сентября, все желающие могу посетить региональное отделение Центробанка, где состоится ежегодная акция «День открытых дверей». Целый день в отделении Банка России будут проходить лекции по различным вопросам в области финансов: «Криптовалюта», «Психология инвестирования – как накопить на пенсию!», «Безопасность осуществления платежей», «Доступная ипотека», «Инвестиционные счета» и «Финансовое мошенничество: от пирамиды к пропасти». А на прилегающей к отделению территории состоится «Ярмарка финансовых консультаций», на которой волонтёры финансового просвящения предоставят калининградцам консультации по различным вопросоам в области личных финансов – это и кредитование, и инвестирование, и финансовая безопасность. Кроме того, на мероприятии можно будет пообщаться с сотрудниками налоговой службы, роспотребнадзора и регионального центра финансовой грамотности. Все желающие смогут пройти процедуру подтверждения учётной записи на портале Госуслуг.

Кроме того, на мероприятии можно будет пообщаться с сотрудниками налоговой службы, роспотребнадзора и регионального центра финансовой грамотности. Все желающие смогут пройти процедуру подтверждения учётной записи на портале Госуслуг.

А маленькие калининградцы смогут посидеть за рулём бронированной инкассаторской машины и проверить свои знания в области финансов.

День открытых дверей будет проходить с 10.00 до 18.00 по адресу ул. Шиллра, 2.

Дополнительная информаци и предварительная запись на экскурсии и лекции по телефонам 8 (4012) 57-10-22, 57-10-66.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Что это такое, как это работает, типы и пример

Что такое рефинансирование?

Рефинансирование , или для краткости «рефи» относится к процессу пересмотра и замены условий существующего кредитного соглашения, обычно в отношении ссуды или ипотеки. Когда компания или физическое лицо решает рефинансировать кредитное обязательство, они фактически стремятся внести благоприятные изменения в свою процентную ставку, график платежей и / или другие условия, изложенные в их контракте. В случае одобрения заемщик получает новый контракт, который заменяет первоначальное соглашение.

Когда компания или физическое лицо решает рефинансировать кредитное обязательство, они фактически стремятся внести благоприятные изменения в свою процентную ставку, график платежей и / или другие условия, изложенные в их контракте. В случае одобрения заемщик получает новый контракт, который заменяет первоначальное соглашение.

Заемщики часто выбирают рефинансирование, когда условия процентной ставки существенно меняются, что приводит к потенциальной экономии на выплате долга за счет нового соглашения.

Ключевые выводы

- Рефинансирование происходит, когда пересматриваются условия существующего кредита, такие как процентные ставки, графики платежей или другие условия.

- Заемщики, как правило, рефинансируют, когда процентные ставки падают.

- Рефинансирование включает переоценку кредитоспособности лица или бизнеса и статуса погашения.

- Потребительские кредиты, часто рассматриваемые для рефинансирования, включают ипотечные кредиты, автокредиты и студенческие кредиты.

Нажмите «Играть», чтобы узнать все о рефинансировании

Как работает рефинансирование

Заемщики также могут осуществлять рефинансирование, поскольку их кредитный профиль улучшился, из-за изменений, внесенных в их долгосрочные финансовые планы, или для погашения существующих долгов путем их объединения в один недорогой кредит.

Наиболее распространенной мотивацией для рефинансирования является процентная ставка. Поскольку процентные ставки цикличны, многие потребители выбирают рефинансирование, когда ставки падают.

Чтобы рефинансировать, заемщик должен обратиться либо к своему существующему кредитору, либо к новому с запросом и заполнить новую заявку на кредит. Впоследствии рефинансирование включает в себя переоценку кредитных условий и финансового положения физического лица или предприятия. Потребительские кредиты, обычно рассматриваемые для рефинансирования, включают ипотечные кредиты, автокредиты и студенческие кредиты.

Предприятия также могут попытаться рефинансировать ипотечные кредиты на коммерческую недвижимость. Многие бизнес-инвесторы будут оценивать свои корпоративные балансы на предмет бизнес-кредитов, выданных кредиторами, которые могли бы извлечь выгоду из более низких рыночных ставок или улучшения кредитного профиля.

Многие бизнес-инвесторы будут оценивать свои корпоративные балансы на предмет бизнес-кредитов, выданных кредиторами, которые могли бы извлечь выгоду из более низких рыночных ставок или улучшения кредитного профиля.

Виды рефинансирования

Существует несколько вариантов рефинансирования. Тип кредита заемщик решает получить зависит от потребностей заемщика. Некоторые из этих вариантов рефинансирования включают в себя:

- Срочное рефинансирование : Это наиболее распространенный вид рефинансирования. Рефинансирование по ставкам и срокам происходит, когда первоначальный кредит выплачивается и заменяется новым кредитным соглашением, которое требует более низких процентных платежей.

- Рефинансирование с обналичиванием : Обналичивание является обычным явлением, когда стоимость базового актива, обеспечивающего ссуду, увеличилась. Транзакция включает изъятие стоимости или доли в активе в обмен на более высокую сумму кредита (и часто более высокую процентную ставку). Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью кредита, а не путем его продажи. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к наличным деньгам, сохраняя при этом право собственности на актив.

- Рефинансирование наличными : Рефинансирование наличными позволяет заемщику погасить часть кредита за более низкое отношение кредита к стоимости (LTV) или меньшие платежи по кредиту.

- Рефинансирование консолидации

Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью кредита, а не путем его продажи. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к наличным деньгам, сохраняя при этом право собственности на актив.

Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью кредита, а не путем его продажи. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к наличным деньгам, сохраняя при этом право собственности на актив.

Плюсы и минусы рефинансирования

Плюсы

Вы можете получить более низкий ежемесячный платеж по ипотечному кредиту и процентную ставку.

Вы можете преобразовать регулируемую процентную ставку в фиксированную процентную ставку, добившись предсказуемости и возможной экономии.

Вы можете получить приток наличных денег для неотложной финансовой потребности.

Вы можете установить более короткий срок кредита, что позволит вам сэкономить деньги на общей сумме процентов.

Минусы

Если срок вашего кредита сбрасывается до первоначальной продолжительности, общая сумма процентов, выплачиваемых в течение срока кредита, может перевесить сумму, которую вы сэкономите по более низкой ставке.

Если процентные ставки упадут, вы не получите льготы по ипотеке с фиксированной процентной ставкой, если не рефинансируете снова.

Вы можете уменьшить долю в своем доме.

Ваш ежемесячный платеж увеличивается при более коротком сроке кредита, и вы должны оплатить заключительные расходы по рефинансированию.

Пример рефинансирования

Вот гипотетический пример того, как работает рефинансирование. Допустим, у Джейн и Джона есть ипотека с фиксированной ставкой на 30 лет. Проценты, которые они платят с тех пор, как впервые зафиксировали свою ставку 10 лет назад, составляют 8%. Из-за экономических условий процентные ставки падают. Пара обращается в свой банк и может рефинансировать существующую ипотеку по новой ставке 4%. Это позволяет Джейн и Джону зафиксировать новую ставку на следующие 20 лет, снизив при этом свой регулярный ежемесячный платеж по ипотеке. Если процентные ставки снова упадут в будущем, они могут снова рефинансировать свои платежи.

Дискриминация при выдаче ипотечного кредита незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Корпоративное рефинансирование

Корпоративное рефинансирование — это процесс, посредством которого компания реорганизует свои финансовые обязательства путем замены или реструктуризации существующих долгов. Корпоративное рефинансирование часто проводится для улучшения финансового положения компании, а также может быть осуществлено, когда компания находится в бедственном положении, с помощью реструктуризации долга. Корпоративное рефинансирование часто включает отзыв старых выпусков корпоративных облигаций, когда это возможно, и выпуск новых облигаций по более низким процентным ставкам.

Когда и как рефинансировать личный кредит

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Рефинансирование личного кредита при правильных обстоятельствах может стать отличным способом разумно погасить долг и сэкономить деньги.

Экономия денег за счет рефинансирования долга с высокой процентной ставкой в долг с более низкой процентной ставкой часто является одной из основных причин, по которой люди в первую очередь берут личные кредиты. Но если вы хотите получить более низкую процентную ставку по существующему личному кредиту, возможно, имеет смысл рефинансировать ваш личный кредит.

Согласно отраслевому отчету TransUnion, во втором квартале 2021 года средний долг на одного заемщика по необеспеченным кредитам составлял 9 079 долларов США. В некоторых ситуациях, которые мы рассмотрим ниже, рефинансирование личного кредита может иметь для вас смысл.

Перед тем, как принять это важное финансовое решение, вы должны сначала изучить плюсы и минусы рефинансирования. К ним относятся, действительно ли вы в конечном итоге сэкономите деньги, рефинансируя кредит, и как ваш кредит может повлиять на решение. Вам также необходимо рассмотреть предлагаемые шаги для получения самой низкой процентной ставки и самых низких комиссий, доступных для вас, так же, как при покупке личного кредита.

Вам также необходимо рассмотреть предлагаемые шаги для получения самой низкой процентной ставки и самых низких комиссий, доступных для вас, так же, как при покупке личного кредита.

Хотите снизить ежемесячный платеж? Посмотреть варианты сейчас

- Что значит рефинансировать личный кредит?

- Является ли рефинансирование кредита хорошей идеей?

- Потенциальные недостатки рефинансирования личного кредита

- Шаги для рефинансирования личного кредита

- Может ли рефинансирование повредить моей кредитной истории ?

Что означает рефинансирование личного кредита?

При рефинансировании личного кредита вы заменяете существующий кредит новым. Вы можете рефинансировать в том же банке или кредиторе, что и первоначальный кредит, если он предлагает рефинансирование, или в совершенно новом кредиторе. Если вам будет одобрено рефинансирование личного кредита, кредитор предоставит вам новый кредит с новыми условиями, которые вы можете использовать для погашения предыдущего кредита. В этом могут быть свои преимущества и недостатки, а в некоторых случаях вы можете увидеть негативное влияние на свой кредитный рейтинг.

Если вам будет одобрено рефинансирование личного кредита, кредитор предоставит вам новый кредит с новыми условиями, которые вы можете использовать для погашения предыдущего кредита. В этом могут быть свои преимущества и недостатки, а в некоторых случаях вы можете увидеть негативное влияние на свой кредитный рейтинг.

Вот несколько случаев, в которых рефинансирование личного кредита предлагает несколько потенциальных преимуществ.

- Возможно получение более низкой процентной ставки — Рефинансирование вашего кредита может предоставить вам возможность получить более выгодную процентную ставку, чем та, которую вы платите по текущему кредиту. Это особенно применимо, если ваш кредит улучшился с тех пор, как вы впервые взяли свой личный кредит, и в этом случае вы можете претендовать на более высокую ставку по новому кредиту. Или, если процентные ставки снизились, более низкая процентная ставка может сэкономить вам деньги на общей стоимости кредита, в зависимости от того, что доступно на основе ваших кредитных рейтингов.

- Меньше расходов на ежемесячные платежи — Рефинансирование также может уменьшить сумму ваших ежемесячных платежей в долларах за счет увеличения срока кредита. Например, если вы изо всех сил пытаетесь производить платежи со сроком кредита 36 месяцев, рефинансирование на 48 месяцев может уменьшить ваш ежемесячный платеж за счет увеличения количества месяцев, в течение которых вы должны погасить кредит. Имейте в виду, что такое продление срока кредита также может означать выплату большего процента в долгосрочной перспективе.

- Сокращение количества платежей — С другой стороны, если ваше финансовое положение изменилось, переход с более длительного периода погашения (например, 36 месяцев) на более короткий период погашения (например, 24 месяца) означает, что вы сможете погасить кредит намного быстрее, быстрее погасив долги, что может уменьшить сумму процентов, которые могут начисляться. Кредитный калькулятор, указанный выше, также может помочь вам получить более полное представление об этом.

Прежде чем принять решение о рефинансировании личного кредита, важно рассмотреть потенциальные ловушки рефинансирования.

Более низкая процентная ставка не обязательно означает большую экономиюЕсли вы рефинансируете кредит на более длительный срок, одним из потенциальных недостатков является увеличение процентной ставки, даже при более привлекательной процентной ставке. Более длительный срок кредита означает, что вы также платите проценты дольше. Ваши более низкие ежемесячные платежи могут сопровождаться более высокой общей процентной ставкой в течение срока действия кредита.

Вот пример личного кредита на сумму 10 000 долларов с процентной ставкой 15% и сроком на 36 месяцев по сравнению с личным кредитом на 10 000 долларов с процентной ставкой 13% и сроком на 60 месяцев.

- Кредит на 36 месяцев / 15% составляет ежемесячный платеж в размере 346,65 долларов США с общей процентной ставкой в размере 2479,52 долларов США в течение всего срока кредита.

- Кредит на 60 месяцев / 13% предлагает более низкий ежемесячный платеж в размере 227,53 долларов США. Тем не менее, общая сумма процентов за срок действия 60-месячного / 13% кредита составляет 3 651,84 доллара США, потому что заемщик будет платить проценты в течение более длительного периода времени.

Хотя кредит под 13% обеспечивает более длительный срок и меньшую выплату, он также увеличивает общую сумму выплачиваемых процентов на 1172,32 доллара США, что делает его менее привлекательным в долгосрочной перспективе.

Дополнительные сборыНекоторые потребительские кредиты влекут за собой дополнительные расходы, такие как сборы за выдачу или штрафы за досрочное погашение. Если вы столкнетесь с обоими, это будет означать, что вы должны заплатить комиссию, чтобы закрыть старый кредит и больше, чтобы начать новый.

Даже если процентная ставка по вашему новому кредиту намного ниже, чем по кредиту, который вы рефинансируете, плата за выдачу может означать, что вам придется платить больше в течение всего срока кредита. Поэтому, когда вы сравниваете условия между вашим существующим личным кредитом и новым, обязательно учитывайте любые сборы за выдачу и штрафы за досрочное погашение, а также любые дополнительные сборы и годовые процентные ставки.

Поэтому, когда вы сравниваете условия между вашим существующим личным кредитом и новым, обязательно учитывайте любые сборы за выдачу и штрафы за досрочное погашение, а также любые дополнительные сборы и годовые процентные ставки.

Процентная ставка — в виде процента — это стоимость, которую заемщик платит, чтобы занять деньги. Между тем, годовых годовой стоимости кредита для заемщика. Годовая процентная ставка по кредиту сочетает в себе процентную ставку с комиссиями и другими дополнительными расходами, чтобы дать вам более четкое представление о том, сколько вы платите за кредит в течение года.

Хотите снизить ежемесячный платеж? Посмотреть варианты сейчас

Этапы рефинансирования личного кредитаЕсли вы взвесили все за и против и готовы продолжить свое путешествие по рефинансированию, вот несколько шагов, которые вы можете предпринять:

1. Присмотритесь к Так же, как когда вы ищете кредитную карту или ипотека, вы должны искать, чтобы сравнить кредиты при попытке рефинансировать личного кредита. Таким образом, вы можете гарантировать, что получите самую низкую процентную ставку, на которую вы можете претендовать, а также наиболее благоприятный период погашения и управляемые ежемесячные платежи.

Таким образом, вы можете гарантировать, что получите самую низкую процентную ставку, на которую вы можете претендовать, а также наиболее благоприятный период погашения и управляемые ежемесячные платежи.

Совет: Обязательно спросите у кредитора, который занимается вашим личным кредитом, может ли он рефинансировать кредит. Или рассмотрите возможность покупки потребительских кредитов в Интернете на таких сайтах, как Credit Karma.

2. Изучение репутации кредиторовЕжегодно Бюро финансовой защиты прав потребителей получает жалобы потребителей, связанные с кредитами в рассрочку. Некоторые из этих потребителей сообщают, что им сообщают противоречивую информацию о документах и других требованиях к приложениям. Между тем, другие потребители жалуются на процентные платежи или сборы, которых они не ожидали.

Покопайтесь, чтобы не быть удивленными комиссиями или условиями, особенно если вы хотите иметь дело с онлайн-кредиторами. Проведя небольшое исследование в Интернете, вы сможете найти обзоры от Better Business Bureau и других источников, которые могут помочь вам решить, с какими кредиторами вы хотите вести дела.

Проведя небольшое исследование в Интернете, вы сможете найти обзоры от Better Business Bureau и других источников, которые могут помочь вам решить, с какими кредиторами вы хотите вести дела.

Прежде чем выбрать подходящее предложение по рефинансированию вашего кредита, проверьте свой кредитный рейтинг, чтобы знать, на каком этапе вы находитесь. Как правило, люди с более высоким кредитным рейтингом чаще имеют право на более низкие процентные ставки. И более низкие кредитные баллы обычно приравниваются к более высоким процентным ставкам. Если вы не уверены, где падает ваш балл, мы предлагаем руководство по диапазонам кредитного балла.

4. Рассчитайте комиссии Онлайн-калькулятор кредита (или ваш собственный калькулятор) может помочь вам определить, как дополнительные расходы, такие как сборы за выдачу кредита и штрафы за досрочное погашение, могут повлиять на стоимость погашения рефинансируемого кредита.

Как мы упоминали ранее, эти сборы могут увеличить общую стоимость кредита, так что даже рефинансированный кредит с более низкой процентной ставкой может означать, что в конечном итоге вы будете платить больше в долгосрочной перспективе.

5. Рассмотрите предварительную квалификацию для личного кредитаПредварительная квалификация — менее формальная оценка вашей кредитоспособности — не гарантирует, что вы получите личный кредит для рефинансирования существующего. Но это может помочь вам получить представление о своей способности претендовать на получение кредита до того, как вы подадите заявку — и до того, как вы потенциально нанесете ущерб своему кредиту, тщательно расследовав свои кредитные отчеты. Это также может помочь вам понять, сможете ли вы занять достаточно, чтобы погасить существующий кредит, и какую процентную ставку вы можете получить.

6. Заполните заявку После того, как вы присмотрелись, сделали расчеты и прошли предварительную квалификацию, пришло время подать заявку на рефинансирование. Этот процесс, вероятно, будет похож на то, как вы подали бы заявку на личный кредит в первую очередь.

Этот процесс, вероятно, будет похож на то, как вы подали бы заявку на личный кредит в первую очередь.

Здесь ваши исследования и предварительная квалификация могут окупиться. Когда вы подаете заявку на кредит, кредитор обычно проверяет ваши кредитные отчеты, что приводит к жесткому расследованию. Несколько сложных запросов за короткий период могут создать у кредиторов впечатление, что вы подвергаетесь более высокому кредитному риску, поэтому будьте осторожны с тем, к скольким кредиторам вы обращаетесь.

Тем не менее, следует помнить, что влияние сложного расследования на вашу кредитоспособность со временем уменьшается.

Может ли рефинансирование повредить моей кредитной истории?Поскольку рефинансирование означает, что вы избавляетесь от старого кредита и берете новый, ваша кредитная история может ухудшиться. Это может произойти по нескольким причинам.

- Жесткая проверка кредитоспособности — Кредиторы проведут тщательный запрос, чтобы проверить вашу кредитную историю и баллы, когда вы подаете заявку на рефинансирование кредита. Этот запрос может привести к небольшому снижению вашего кредитного рейтинга. При поиске ссуды на рефинансирование и подаче заявки в несколько кредиторов постарайтесь подать заявку в течение 14 дней. Многие, хотя и не все, модели оценки кредитоспособности рассматривают несколько запросов в течение 14-дневного окна как один запрос, что минимизирует влияние на ваш кредитный рейтинг.

- Закрытие счета — Ваш первоначальный кредит будет закрыт после рефинансирования. В некоторых системах кредитного скоринга ссуды на погашение долга могут рассматриваться как отрицательные, в отличие от ссуд на покупку жилья или автомобиля. Кроме того, модели кредитного скоринга учитывают длину счетов в ваших кредитных отчетах. Некоторые модели кредитного скоринга учитывают старый кредит при определении среднего возраста ваших счетов, но другие модели кредитного скоринга этого не делают — это означает, что средний возраст для них может снизиться. FICO, поставщик моделей кредитного скоринга, говорит, что длина вашей кредитной истории составляет 15% кредитных рейтингов FICO® 9. 0014

- Новый кредит — Если вы недавно подали заявку и взяли другие кредиты или кредиты, ваша кредитная история может пострадать. Модели кредитного скоринга рассматривают несколько новых учетных записей в течение короткого периода времени как больший риск.

Этот запрос может привести к небольшому снижению вашего кредитного рейтинга. При поиске ссуды на рефинансирование и подаче заявки в несколько кредиторов постарайтесь подать заявку в течение 14 дней. Многие, хотя и не все, модели оценки кредитоспособности рассматривают несколько запросов в течение 14-дневного окна как один запрос, что минимизирует влияние на ваш кредитный рейтинг.

Этот запрос может привести к небольшому снижению вашего кредитного рейтинга. При поиске ссуды на рефинансирование и подаче заявки в несколько кредиторов постарайтесь подать заявку в течение 14 дней. Многие, хотя и не все, модели оценки кредитоспособности рассматривают несколько запросов в течение 14-дневного окна как один запрос, что минимизирует влияние на ваш кредитный рейтинг. 0014

0014Но не упускайте из виду потенциальные преимущества рефинансирования: если рефинансирование личного кредита облегчает вам внесение ежемесячных платежей и, в конечном итоге, погашение кредита, эти действия могут положительно повлиять на ваш кредит в долгосрочной перспективе. История платежей составляет около 35% ваших баллов FICO®, а сумма, которую вы должны по кредитным счетам, определяет 30%.

Следующие шаги

Как мы изложили выше, если у вас есть личный кредит и вы думаете, стоит ли его рефинансировать, обязательно сравните все за и против, включая процентную ставку и любые сборы или штрафы. связанные с закрытием одного кредита и открытием другого.

В конце концов, это сравнение должно помочь вам понять, сэкономит ли рефинансирование деньги, уменьшит ли ваши ежемесячные платежи или и то, и другое.