Рефинансирования ставка: Ставка рефинансирования простыми словами

Ставка рефинансирования простыми словами

Понятие «ставка рефинансирования» существует уже давно. В последнее время оно используется реже и постепенно заменяется ключевой ставкой, но ряд функций до сих пор сохраняется именно за этим инструментом кредитно-денежной политики.

Ставка рефинансирования – это ставка, от размера которой изначально зависело, под какой процент коммерческие банки будут выдавать кредиты и принимать депозиты.

СР устанавливается Центральным банком.

Небольшой пример. Если Банк России дает возможность банкам получить средства под 10%, те будут предлагать займы населению примерно под 15-17%. Разница – это прибыль финансового учреждения. Если Центральный банк решит увеличить проценты, коммерческие банки последуют примеру регулятора и сделают то же самое.

Кредит наличными от 6,9% на любые цели

В 2013 году Банк России ввел понятие «ключевой ставки», которая начала определять размер процентов для кредитования коммерческих банков.

Отличия ключевой ставки и ставки рефинансирования

Теперь стоит рассмотреть, чем отличается ключевая ставка от ставки рефинансирования, ведь они обе устанавливаются Банком России. Существует две основные причины, по которым финансовые учреждения обращаются в Центробанк для получения займа:

- Необходимость получить деньги для увеличения срока кредитования.

- Желание перекрыть текущий кредит новым.

Из этого становится понятным, что СР применяется во втором случае, когда заемщику необходимо перекредитоваться.

В экономике большую роль играет ключевая ставка, так как она влияет на денежно-кредитную политику, способна воздействовать на уровень инфляции, ценность национальной валюты на мировом рынке и т. д. Тем временем СР более пассивная величина, влияющая на размер определенных налоговых начислений.

Другие функции СР

Расчет ставок для кредитов и депозитов – не единственное, на что влияет ставка рефинансирования. От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

- За просроченную налоговую выплату. Пеня равна 1/300 от размера СР за каждый день задержки. По аналогичному принципу рассчитывается пеня при задержках заработной платы или других выплат работодателем, если они предусмотрены Трудовым кодексом.

- Расчет необходимости оплаты налога за открытый депозит. Отдать часть денег налоговой необходимо в случаях, когда процент по вкладу превышает сумму СР + 5%.

- Если в кредитном договоре не указан размер процентной ставки, он автоматически приравнивается к величине СР на момент подписания соглашения.

- Размер неустойки за просрочку платежа по займу.

Также на СР ориентируются в случаях, когда необходимо рассчитать специальные выплаты для поддержки предпринимателей.

Кредит от 5,9% годовых с услугой «Гарантированная ставка»

Действующая СР

Ставка рефинансирования ЦБ РФ на 2020 год составляет 4,25% годовых.

С конца 2018 года ключевая ставка и ставка рефинансирования имеют одинаковые значения.

зависимость от инфляции, отличия от ключевой и учетной ставки

Ставка рефинансирования является основным регулятором ЦБ РФ, который позволяет изменить тенденции развития национальной экономики. Благодаря ей можно узнать об экономической ситуации в стране, не слушая мнения экспертов и заявления политиков.

Определение ставки рефинансирования

Простым языком – это ставка, под которую ЦБ выдает деньги коммерческим банкам для ведения их деятельности. Банки, получая деньги в долг, выдают кредиты физическим и юридическим лицам под более высокий процент.

Информация о ней находится в открытом доступе на сайте Центробанка cbr.ru/press/keypr/ поэтому любой может ознакомиться с тенденцией на финансовом рынке и получить ряд более важных сведений.

С 2016 года ключевая ставка стала эквивалентна ставке рефинансирования, но сам термин остался, так как по нему ведется расчет процентов по кредитам, максимально возможная сумма штрафных санкций, база для налогообложения депозитов и так далее.

На что влияет ставка рефинансирования

Впервые ставка рефинансирования была использована в 1992 году. С тех пор ее величина достигала 200% годовых, а в период 2016-2018 г. постепенно снижалась. Несмотря на тяжелую экономическую ситуацию, ЦБ РФ снизил ставку с 11% до 7,5%. Это означает, что у государства получается справляться с внешним давлением на национальную экономику.

Параллельно со снижением были приняты меры по девальвации валюты. Это повысило интерес к отечественной продукции на мировой арене, что увеличило приток иностранной валюты в национальную экономику.

Такие меры позволили получить следующее:

- снижение уровня инфляции;

- стимулирование внутреннего производства;

- стимулирование экспорта;

- снижение стоимости кредитов для физических и юридических лиц.

То есть, изменение ключевого параметра может оказать большое влияние на жизнь простых граждан, поэтому ведущие мировые эксперты уделяют большое внимание этому показателю при изучении экономической ситуации в государстве.

Согласно этому значению, возможно оценить перспективы инвестирования в государства и изучить потенциальные риски невозврата. При высоком уровне инфляции и тенденции к ее повышению вкладывать деньги в страну нерационально.

Регулятор устанавливается один раз на несколько месяцев и зависит от тенденций на финансовом рынке.

На показатель всегда ориентируются банки и другие финансово-кредитные организации в вопросах налогообложения и в расчетах доходности финансовых продуктов:

- если доходы по депозитам в национальной валюте будут выше на 5% по сравнению со ставкой рефинансирования, то необходимо оплачивать подоходный налог, который составляет 35%. Но облагается налогом не вся сумма, а только полученные дивиденды, которые превышают ставку на указанную величину;

- ФНС взимает штрафы и пени за несоблюдение сроков оплаты, согласно данному значению;

- ставка учитывается при расчете пени за несвоевременную выплату зарплаты работодателем.

Чтобы сотрудник смог получить неустойку, необходимо обратиться в ГИТ.

Чтобы сотрудник смог получить неустойку, необходимо обратиться в ГИТ.

Чтобы сотрудник смог получить неустойку, необходимо обратиться в ГИТ.

Чтобы сотрудник смог получить неустойку, необходимо обратиться в ГИТ.То есть, показатель влияет не только на финансовый рынок, но и используется коммерческими и бюджетными организациями в своей работе.

Зависимость от уровня инфляции

ЦБ РФ использует ставку рефинансирования для стимулирования или сдерживания экономического роста. Она зависит от уровня инфляции, отражает реальное положение экономики в стране и позволяет сдерживать и увеличивать темпы экономического роста.

Зависимость ставки рефинансирования и инфляции следующая:

- при снижении уровня инфляции ключевая ставка тоже снижается.Это позволяет банкам занимать деньги у ЦБ РФ под меньший процент, что, дает основание для снижения ставок по кредитам и депозитам. Постепенное понижение не приведет к значительным изменениям на финансовом рынке, но если произойдет сразу большое изменение, то может быть спровоцирован кредитный бум. Есть вероятность девальвации национальной валюты, за счет чего уровень инфляции вырастет;

- при росте — ставка тоже растет. Плавное изменение не может изменить тенденцию рынка, но при единовременном значительно изменении стоимость кредитов значительно возрастет. Это приведет к повышению ценности денежной массы, поэтому инфляция начнет сокращаться.

Плавное изменение не может изменить тенденцию рынка, но при единовременном значительно изменении стоимость кредитов значительно возрастет. Это приведет к повышению ценности денежной массы, поэтому инфляция начнет сокращаться.

Плавное изменение не может изменить тенденцию рынка, но при единовременном значительно изменении стоимость кредитов значительно возрастет. Это приведет к повышению ценности денежной массы, поэтому инфляция начнет сокращаться.Кто определяет величину ставки

Оптимальное значение обсуждается специалистами в Центробанке. Исходя из положения экономики и уровня инфляции, принимается решение о повышении или понижении этого значения. При снижении инфляции ставка тоже понижается.

На практике это выглядит следующим образом:

- предприятия, когда ставка снижается, могут произвести больше товаров за те же деньги, так как их реальная ценность будет выше. То есть, стимулируется уровень производства в стране. Физические лица получают тоже больший реальный доход, поэтому их покупательская способность повышается;

- когда потребители начинают покупать товары в большом количестве, на рынке появляется дефицит. Из-за этого продавцы вынуждены повышать стоимость продукции, что приводит к росту инфляции.

Изменение ставки может привести к различным процессам в экономике страны. Для получения максимального желаемого эффекта используют комплекс мер. Например, для снижения уровня инфляции дополнительно сокращают государственные расходы и снижают количество денежной массы, которая находится в обращении у населения.

Методы регулирования

Существует сбалансированная и несбалансированная инфляция. Первая существует при успешной адаптации рынка к изменениям в ценообразовании.

Существует несколько способов воздействия на ее уровень:

- ужесточение налоговой политики;

- сокращение государственных расходов;

- уменьшение хозяйственной активности со стороны государственных структур;

- ограничение максимальной зарплаты на законодательном уровне;

- уменьшение денежной массы;

- изменение ставки.

Экономика выделяет три основных вида:

- Умеренная, когда ее размер не превышает 5% в год. Иногда она может составлять 10%. При таком уровне предприятия заинтересованы в увеличении объемов производства.

- Высокая, когда может доходить до 200% в месяц. Сегодня она наблюдается в странах с развивающейся экономикой.

- Гиперинфляция изучается каждый день. За год может составлять несколько тысяч процентов.

Иногда она может составлять 10%. При таком уровне предприятия заинтересованы в увеличении объемов производства.

Иногда она может составлять 10%. При таком уровне предприятия заинтересованы в увеличении объемов производства.Таким образом, уровень инфляции оказывает прямое воздействие на экономику страны. ЦБ, изменяя показатель рефинансирования, может регулировать темпы ее роста. Однако необходимо комплексное воздействие для того, чтобы изменить тенденцию на рынке, поэтому специалисты используют несколько имеющихся инструментов для контроля ее уровня.

Чем отличается ключевая ставка от ставки рефинансирования

Разница между ключевой ставкой и ставкой рефинансирования заключаются в том, по отношению к каким кредитам они применяются. Суть одна: это стоимость выданных ЦБ РФ кредитов, однако длительность действия договора отличается.

Чтобы понять это, необходимо разобраться в терминологии. Ключевая ставка – это стоимость выданного Центробанком кредита финансово-кредитным организациям на короткий срок. Именно на основании этого показателя рассчитывается доходность депозитов и стоимость займов для физических и юридических лиц.

Ключевая ставка – это стоимость выданного Центробанком кредита финансово-кредитным организациям на короткий срок. Именно на основании этого показателя рассчитывается доходность депозитов и стоимость займов для физических и юридических лиц.

Ставка рефинансирования – стоимость долгосрочных кредитов от ЦБ. Используется для расчета штрафов и пени в государственных организациях.

На практике эти два показателя являются одинаковыми. Впервые их уравняли в 2016 году. С тех пор при изменении одного показателя изменяется и второй на аналогичное число пунктов.

Таким образом, отличие по факту только в терминологии. Все они оказывают одинаковое влияние на экономику страны, стимулируя или сдерживая рост и предложение и увеличивая или снижая реальную стоимость денежной массы.

Чем отличается учетная ставка от ставки рефинансирования

Учетная ставка Центрального Банка это — стоимость кредита, под которую ЦБ выдает деньги в долг коммерческим банкам.

Согласно действующему законодательству, Центробанк устанавливает учетную ставку минимального значения. Этот показатель еще называется ставкой рефинансирования. Но, в отличие от этого термина, коммерческие банки устанавливают учетную ставку тоже самостоятельно. Это важный финансовый инструмент, который позволяет управлять различными тенденциями на финансовом рынке.

Разница между ставкой ЦБ РФ и коммерческого банка

Если показатель Центрального Банка – это ключевой индекс, позволяющий изменить ситуацию на рынке, то в случае с коммерческим – это цена кредитов, которые фирма выдает физическим и юридическим лицам.

Она рассчитывается индивидуально, исходя из следующих нюансов:

- состояние кредитного портфеля организации;

- уровень закредитованности населения;

- состояние финансового рынка;

- наличие свободных денежных средств.

Разница между ключевой ставкой и процентом банка – это доход финансово-кредитного учреждения. Сегодня российские организации выдают кредиты, стоимость которых превышает показатель рефинансирования в 7–8 раз. Несмотря на постепенное снижение стоимости ссуд для кредиторов, они не спешат снижать проценты.

Сегодня российские организации выдают кредиты, стоимость которых превышает показатель рефинансирования в 7–8 раз. Несмотря на постепенное снижение стоимости ссуд для кредиторов, они не спешат снижать проценты.

На что влияет ставка коммерческого банка

По сути, она влияет только на стоимость кредитов конкретно взятого банка. Но если ее меняют такие гиганты, как Альфа-Банк, ВТБ или Сбербанк, то происходит тенденция по изменению ситуации на рынке в целом.

Существует несколько видов ставок:

- простая;

- сложная;

- номинальная.

В зависимости от ее вида, необходимо применять различные формулы для расчета итоговой переплаты по кредиту.

Сегодня банки не заинтересованы снижать процент по кредитам, так как состояние кредитного портфеля не идеально. Доля невозвратных долгов достаточно высока. Кредиторы обязаны платить налоги на прибыль с выданных ссуд. Именно поэтому в ближайшее время россиянам не придется ждать значимого снижения процентов.

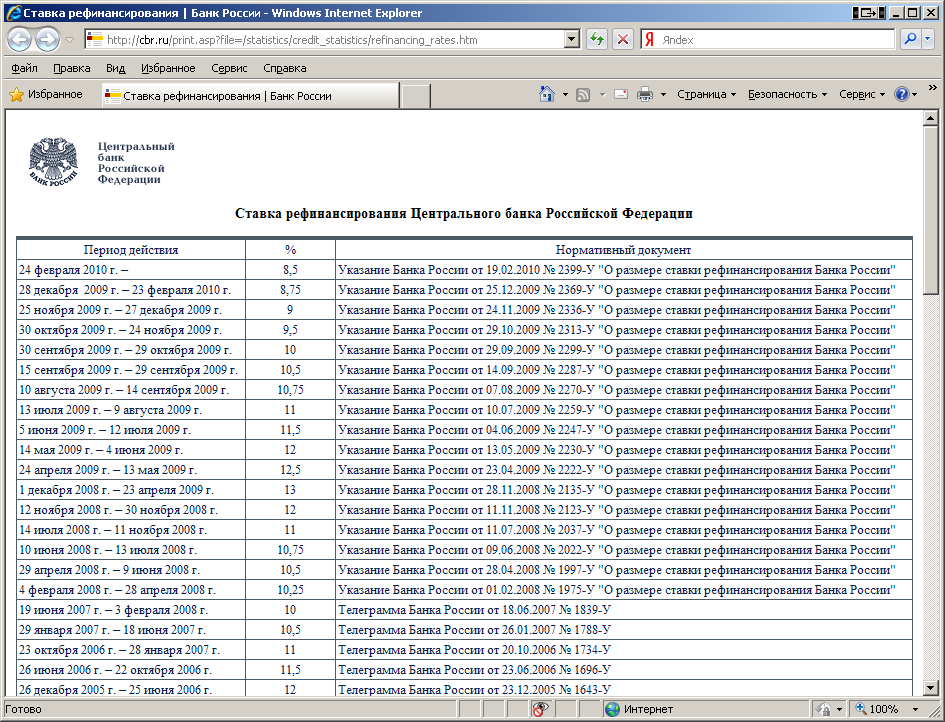

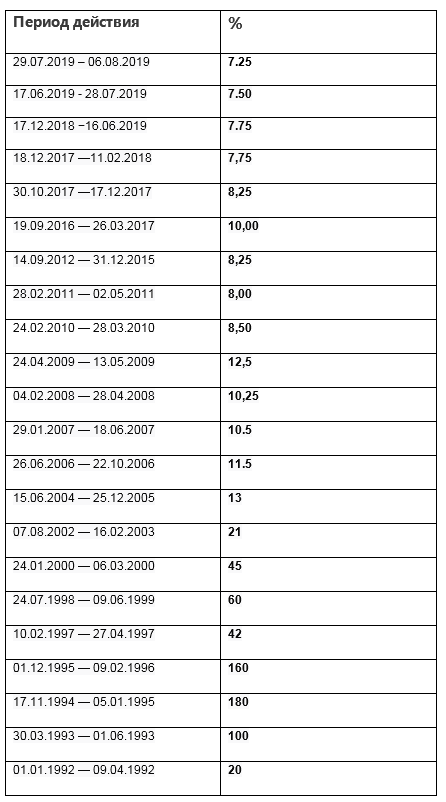

Динамика ставки рефинансирования ЦБ РФ: 1.01.1992–26.03.2019

Изучение динамики помогает понять экспертам, как развивалась экономика государства в течение нескольких лет. Эти данные являются более важными, чем заявления большинства политических деятелей.

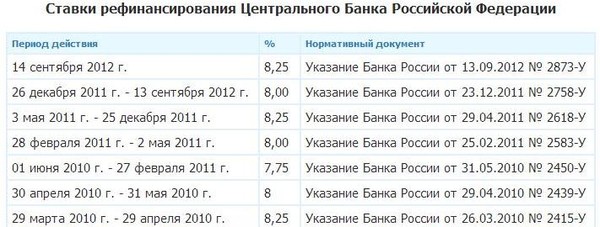

Таблица со значениями ставки рефинансирования по годам: 1.01.1992–26.03.2019

⇓Скачать таблицу

Исходя из графика, можно сделать вывод, что средний уровень инфляции за последние 2 года значительно снизился. Эта тенденция продолжается, несмотря на санкции и девальвацию национальной валюты.

Значение с 2019 года — 7.75%. Официальный сайт Центробанка: cbr.ru.

Изучая ставку рефинансирования и историю ее изменений, можно предположить, что Банк России ведет сбалансированную политику по снижению инфляции и стимулированию внутреннего производства в стране. Сегодня ставка рефинансирования эквивалентна ключевой. Но до сих пор активно применяется именно старый термин, так как он помогает финансовым организациям правильно считать проценты за предоставление денег в долг и штрафные санкции при нарушении договора.

Большинство экспертов сходятся во мнении, что тенденция снижения сохранится, пока уровень инфляции в стране не достигнет 4%. Именно такой показатель был поставлен действующим президентом РФ перед ЦБ во второй срок пребывания на данном посту.

Согласно оценкам некоторых специалистов, санкции Европы и США должны принести свои плоды в скором времени, что приведет к увеличению ключевой ставки. Такое мнение существует у западных экспертов, которые специализируются на российском направлении.

области применения и причины изменения

Банки также берут кредиты, а их выдачу осуществляет отечественный Центробанк. И не последнюю роль в таких займах играет действующая ставка рефинансирования в РФ. Этот показатель устанавливается, но не является постоянным и может меняться при соблюдении определенной процедуры и наличия к тому условий. Важно понимать, что такое ставка рефинансирования и каковы ее особенности, порядок формирования, на что влияет и в каких сферах актуальна и почему важна, а также сколько процентов она составляет.

Особенности отечественной ставки

В 2016 г в результате изменений законодательства ставка рефинансирования Центробанка страны и ключевая ставка приравнялись и стали тождественными понятиями. До этого момента данные показатели существовали по отдельности, имели значительные отличия, в том числе в сфере применения, и определялись самостоятельно друг от друга. При этом ключевая ставка была введена лишь с сентября 2013 года.

Ее функция была определять минимальный процент, под который кредитовались прочие КФО. Этой же величиной ограничивались максимальные депозитные ставки Центрального банка страны от коммерческих. Ставка рефинансирования банка России ранее составляла процент по однодневному кредиту РЕПО. Последним называются сделки по покупке или продаже облигации, что эквивалентно краткосрочному займу под залог ценных бумаг.

Сама по себе ставка рефинансирования ЦБ РФ — это показатель, фиксированный в определенные временные рамки, выражающийся в годовых процентах и отражающий, на каких условиях осуществляется финансирование коммерческих КФО (Сбербанка, ВТБ и т. д.). Устанавливается она Центробанком, который обладает широкими полномочиями в части кредитно-денежной политики (влияет на золотовалютные резервы, осуществляет эмиссию ценных бумаг, банкнот и т.д.).

д.). Устанавливается она Центробанком, который обладает широкими полномочиями в части кредитно-денежной политики (влияет на золотовалютные резервы, осуществляет эмиссию ценных бумаг, банкнот и т.д.).

Решение принимается на основе ситуации в экономике (уровне инфляции и прочих показателях). Колебания данной величины ведут соответствующие изменения и ставок по кредитам и вкладам. Таким образом, главный банк страны может повлиять на объем денежной массы внутри государства, нарастить или сократить кредит.

Экономикам европейских стран, Японии, Узбекистана и всего мира в целом также характерно понятие. Так, в Республике Беларусь вопросы определения подобного процента отнесены к компетенции Нацбанка – структура, близкая по функциям к ЦБ. В Америке показатель именуется ставкой ФРС и регулирует ее Федеральный комитет по операциям на открытом рынке Федрезерва.

Ставка рефинансирования устанавливается центральным банком

Значение ставки актуально не только для банковской сферы и взаимоотношений с российским Центробанком. Она применяется и других правоотношениях, к примеру, налоговых, ряде договорных и т.д., поскольку в Российской Федерации ее величина является фискальной мерой, так же как и экономическим регулятором.

Она применяется и других правоотношениях, к примеру, налоговых, ряде договорных и т.д., поскольку в Российской Федерации ее величина является фискальной мерой, так же как и экономическим регулятором.

Для простых граждан, как и для хоз. субъектов, низкая ставка означает, что будут доступны более дешевые займы, в первую очередь, это актуально для ипотечных, поскольку срок их очень длительный. Связь проста: ЦБ одалживает прочим банкам, которые, в свою очередь, уже перекредитуют население и юрлиц, закладывая в свои ставки и прибыль. Т. е. априори банковские проценты по кредиту дороже, чем у ЦБ ставка рефинансирования, но при понижении ключевой ставки есть возможность маневров для прочих КФО. В погоне за клиентами они будут делать более выгодные и открытые предложения, располагая дешевыми деньгами.

Применение ставки

Области применения ставки широки. Так, в предпринимательстве ее колебания сказываются на возможности получения заемных средств под более низкие проценты, возможности инвестирования и расширения бизнеса.

Многие штрафные санкции налогового и гражданского законодательства предусматривают расчет с использованием ставки с каким-то коэффициентом, а иногда и определение налоговой базы для НДФЛ или налога на прибыль. Понижающий коэффициент для разных сфер отличается, но чаще всего составляет 1/300.

Так, налоговики применяют, как правило, 1/300 такой величины для того, чтобы определить пеню за каждый день пропуска срока исполнения обязательства перед бюджетом.

В основу взыскания пени на НДФЛ в данном случае ложится выгода материального плана от экономии на процентах за пользование финансами. Выражается в национальных рублях и рассчитывается с учетом 2/3 ставки, которая актуальна на дату фактического получения плательщиком сбора дохода. Не подпадают под обязанность по уплате НДФЛ выплаты по добровольным страховкам жизни или достижения определенного возраста или срока.

Важным условием является то, что помесячные взносы должен совершать сам человек и стразовая выплата находится в пределах сумм, поступивших в качестве регулярного взноса в период действия договора с учетом средней годовой величины.

Рублевые вклады также облагаются налогом на доходы, если начисленные проценты превысили ставку, действующую на протяжении года плюс 5 позиций.

Ставка учитывается при различных денежных начислениях и взысканиях

Она же учитывается при расчете базы НДФЛ от операций с ценными бумагами (облигациями, акциями и т.д.). Так, в 395 статье ГК РФ прямо предусмотрена материальная ответственность за неисполнение денежного обязательства. Расчет привязан к действующему в период просрочки размеру ставки рефинансирования.

При этом сами стороны в договоре вправе сделать указание на наступление ответственности за нарушения условий соглашения с использованием ставки.

Иные сферы применения

Для некоторых гражданско-правовых отношений закон предписывает при начислении и взыскании неустойки использовать величину с определенным коэффициентом (1/300, 1/150 и т.д.). К таковым, в частности, относятся пени за оказанные, но не оплаченные в срок услуги ЖКХ или нарушения в сфере трудовых правоотношений.

Несвоевременная оплата ЖКУ рассчитывается с использованием 1/300 СР, а также мат. ответственность нанимателя при задержке выплат заработка и прочих сумм, положенных работнику.

Трудовое законодательство предусматривает наложение санкций финансового характера на тех работодателей, которые вовремя не рассчитали своих сотрудников. Причины несоблюдения сроков (отсутствие денег или «забывчивость») значения не имеют.

Процент штрафной выплаты возникает уже со следующего дня за тем, что определен трудовым или коллективным договорами, контрактом и составляет 1/300 СР ЦБ за каждый день вплоть до выполнения полностью обязательства. Растет учетная ставка, а за ней и денежная компенсация. Как правило, получить желаемые суммы при недобропорядочности нанимателя можно только принудительно через подачу иска в суд, в случае вынесения положительного вердикта.

Пеня при нарушении застройщиком сроков передачи объекта строительства по ДДУ аналогично рассчитывается с 1/300 или 1/150 ставки. Последний коэффициент актуален если контрагентом застройщика выступает гражданин. Рост ставки влечет увеличение и причитающихся пеней и штрафов, формулы расчета которых привязаны к ней.

Последний коэффициент актуален если контрагентом застройщика выступает гражданин. Рост ставки влечет увеличение и причитающихся пеней и штрафов, формулы расчета которых привязаны к ней.

Процентом активно пользуются бухгалтера при ведении статистики и учетов (рассчитывают неустойку как причитающуюся к поступлению юрлиц, так и к выплате контрагенту, правильности выставленных штрафов и т. д.).

При начислении штрафов и неустоек также берется в учет ставка рефинансирования

Если требуется самостоятельно считать неустойку, то можно воспользоваться онлайн-калькулятором. Это самый простой способ. В сети-интернет полно ресурсов, там требуется, как правило, сделать выборку из коэффициентов и указать размер долга и продолжительность его существования, а система сама посчитает с учетом актуальных ставок в период просрочки.

Появились обсуждения в народе и так называемой кредитной амнистии, в рамках которой рассчитывают должники на списание долгов по займам, ставка в которых превысила ключевую. Однако это все слухи и объективных предпосылок, в том числе подготовки законопроекта, к этому пока нет.

Однако это все слухи и объективных предпосылок, в том числе подготовки законопроекта, к этому пока нет.

Значение СР ЦБ РФ на сегодня

В нынешнее время величина ставки Центрального банка при рефинансировании медленно, но верно идет на спад. Этому способствовало то, что сегодня отмечается стабилизация в экономике и невысокий уровень инфляции. Снижение наблюдалось на протяжении всего 2017 и 2018 годов. Такая тенденция по прогнозам макро и микроэкономических показателях будет присутствовать и в 2019 г.

Последнее изменение главного процента страны произошло в декабре 2018. Тогда он повысился на 0,25% до 7,75% и действует по сей день, поскольку в ходе последнего пересмотра было решено оставить ее, как есть. До этого регулятор неоднократно сокращал ставку и высказывал свои намерения сохранить эту тенденцию при условии благоприятных сопутствующих экономических процессов. При этом сохранение и даже усиление санкций со стороны Европы и США не послужат к повышению ставки.

Наличие предпосылок к изменению показателя рассматривают на заседании совета директоров ЦБ РФ. В его ходе оценивается ситуация как внутри страны, так и извне, на предмет оказания влияния на российскую экономику, прогнозируют отрицательные риски (кризис, дефолт и т.д.) и перспективы, изучаются отчетные документы консультантов. И только после этого совет дает заключение о необходимости изменения в ту или иную сторону ключевой ставки или оставления ее на прежнем уровне. Минимальное значение процентов по рефинансированию за всю современную историю страны равнялось 7 пунктам и было в марте 2014.

В его ходе оценивается ситуация как внутри страны, так и извне, на предмет оказания влияния на российскую экономику, прогнозируют отрицательные риски (кризис, дефолт и т.д.) и перспективы, изучаются отчетные документы консультантов. И только после этого совет дает заключение о необходимости изменения в ту или иную сторону ключевой ставки или оставления ее на прежнем уровне. Минимальное значение процентов по рефинансированию за всю современную историю страны равнялось 7 пунктам и было в марте 2014.

Ставка может расти либо снижаться в зависимости от многих факторов

Для чего бухгалтеру знать величину

Как уже отмечено выше, ставка имеет широкий круг применения. Она используется бухгалтерией хозяйствующих субъектов и ИП при ведении учетов:

- Начисление санкций по обязательным фискальным платежам привязано именно к данной величине. Статья 75 НК РФ признает под пенями объем денежных средств, которые обязанному лицу подлежит уплатить сверх суммы начисленного налога, уплаченного с пропуском срока предписанного законом. Величина зависит от продолжительности просрочки и составляет трехсотую долю ставки за каждый день для физлиц, ИП и первые 30 дней просрочки для юрлиц. Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.

Величина зависит от продолжительности просрочки и составляет трехсотую долю ставки за каждый день для физлиц, ИП и первые 30 дней просрочки для юрлиц. Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.

Величина зависит от продолжительности просрочки и составляет трехсотую долю ставки за каждый день для физлиц, ИП и первые 30 дней просрочки для юрлиц. Дальнейшее начисление пени производится в двойном размере, т.е. с коэффициентом 1/150.Если нарушение срока исполнения платежного поручения о переводе суммы на оплату налога (сбора, пошлины, в том числе и авансовых взносов по ним) произошло по вине банка, то санкция рассчитывается исходя из 1/150 ставке при предельном размере 0,2% за каждый просроченный день.

Если по обязательству принималось решение о позволении отсрочки или рассрочки, то размер начисляемой неустойки в случае просрочки будет определяться с учетом половины ставки. Предоставление подобной льготы возможно только по федеральным налогам и относится к компетенции министра финансов.

Плата по инвестиционному налоговому кредиту также определяется с привязкой к ставке и должна находиться в пределах ½- ¾ этой величины. Сам такой заем – это изменение срока уплаты бюджетного обязательства. Фактически организации разрешается в течение 1-5 лет, все индивидуально, в оговоренных заранее лимитах уменьшать взносы по сбору с последующим поэтапным возвратом сумм недоплаты, увеличенных на набежавшие проценты.

Фактически организации разрешается в течение 1-5 лет, все индивидуально, в оговоренных заранее лимитах уменьшать взносы по сбору с последующим поэтапным возвратом сумм недоплаты, увеличенных на набежавшие проценты.

Пени при нарушении договорных условий подсчитываются по общим стандартам.

Когда ИФНС без правовых оснований приостановила операции по банковским счетам плательщика на суммы, которые подпадали под действие инвестиционного налогового кредита, то также начисляются ежедневно проценты, до отмены приостановки, и они причитаются налогоплательщику. При этом в расчете нужная к использованию однократная величина ставки без каких-либо понижающих коэффициентов.

Возврат по заявлению инспекцией излишне уплаченной суммы налога позже положенного (по происшествии месяца с момента официального обращения), на эти средства начисляется пеня, размер которой определяется исходя из продолжительности задержки и процентной ставки равной ключевой.

Важно знать ставку при ведении бухгалтерии

Аналогично с излишне взысканными суммами. На разницу между причитающейся и взысканной за весь период с момента уплаты до возврата начисляется пеня в пользу плательщика.

На разницу между причитающейся и взысканной за весь период с момента уплаты до возврата начисляется пеня в пользу плательщика.

- База под налогообложение по НДС должна увеличиваться на суммы процента по товарному кредиту в части, которая превышает размер процента, исчисляемого с ключевой ставкой.

Если по окончании отчетного перед ИФНС периода сумма вычетов перевалит за общую величину НДС, разница должна быть возвращена субъекту, не имеющему недоимок по данному виду платежа или иным бюджетным долгам. Возврат производится по общим правилам (заявление лица, потом решение руководителя инспекции и перевод на счет в банке). Если сроки нарушены, то уже с 12-го дня после окончания камеральной проверки, которая стала основанием для решения о возврате, начинают набегать проценты.

- Акцизы. Опоздание при возврате чревато начислением пени в размере 1/360 СРЦБ.

- Налог на прибыль. С помощью СР ЦБ рассчитывается предельно допустимые проценты по долговым обязательствам в рублях. Расходы в виде процентов по фин. обязательствам (кредиты и прочие займы не пребывают в зависимости от того как они оформлены) аккумулируются бухгалтером в структуре внереализационных и учитываются при расчете налога.

Расходы в виде процентов по фин. обязательствам (кредиты и прочие займы не пребывают в зависимости от того как они оформлены) аккумулируются бухгалтером в структуре внереализационных и учитываются при расчете налога.

Расходы в виде процентов по фин. обязательствам (кредиты и прочие займы не пребывают в зависимости от того как они оформлены) аккумулируются бухгалтером в структуре внереализационных и учитываются при расчете налога.Как проверить ставку на сегодня на официальном сайте ЦБ РФ

Интернет-ресурс Центробанка регулярно обновляется и содержит все текущие сведения о деятельности, принимаемых решениях и т.д. Фактически вся информация предоставляется в настоящем времени. При этом русский язык не единственно доступный.

Заглавная страница сайта содержит сведения о сегодняшней величине ставки, которая по состоянию на 1 марта 2019 г. составляет 7,75%. Установлена на данном уровне 14 декабря прошлого года и сохранена советом директоров на этой же отметке в феврале этого. Также можно узнать показатели уровня инфляции, курсы валют, средние показатели потребительских займов и прочее, а желаемую информацию распечатать прямо с сайта.

Дату принятия решения об установлении действующей сейчас ставки, можно посмотреть в меню в директории «Денежно-кредитная политика» и ее подразделе «решения по ДКП».

На сайте доступен и просмотр графика динамики ставки за все время. Приведем таблицу с данными лишь за последнее десятилетие.

| Дата | Размер в % |

|---|---|

| 1 декабря 2008 | 13 |

| 24 апреля 2009 | 12.5 |

| 14 мая 2009 | 12 |

| 5 июня 2009 | 11.5 |

| 13 июля 2009 | 11 |

| 10 августа 2009 | 10.75 |

| 15 сентября 2009 | 10.5 |

| 30 сентября 2009 | 10 |

| 30 октября 2009 | 9.5 |

| 25 ноября 2009 | 9 |

| 28 декабря 2009 | 8.75 |

| 24 февраля 2010 | 8.5 |

| 29 марта 2010 | 8.25 |

| 30 апреля 2010 | 8 |

| 1 июня 2010 | 7.75 |

| 28 февраля 2011 | 8 |

| 3 мая 2011 | 8.25 |

| 26 декабря 2011 | 8 |

| 14 сентября 2012 | 8. 25 25 |

Несмотря на то что так часто сменялся показатель, последний продержался о 31 декабря 2015 года. Следующий раз она изменялась уже в январе 2016 года, когда было решено приравнять такие величины, как ключевая ставка и СРЦБ. Ниже приводятся значения величины после новелл в законодательстве.

| Дата | Размер в % |

|---|---|

| 1 января 2016 | 11 |

| 14 июня 2016 | 10.5 |

| 19 сентября 2016 | 10 |

| 27 марта 2017 | 9.75 |

| 2 мая 2017 | 9.25 |

| 19 июня 2017 | 9 |

| 18 сентября 2017 | 8.5 |

| 30 октября 2017 | 8.25 |

| 18 декабря 2017 | 7.75 |

| 12 февраля 2018 | 7.5 |

| 26 марта 2018 | 7.25 |

| 17 сентября 2018 | 7.5 |

| 17 декабря 2018 | 7.75 |

О ключевой ставке Центробанка будет рассказано в видео:

youtube.com/embed/kvhzLdS3akA» frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/kvhzLdS3akA» frameborder=»0″ allowfullscreen=»allowfullscreen»>

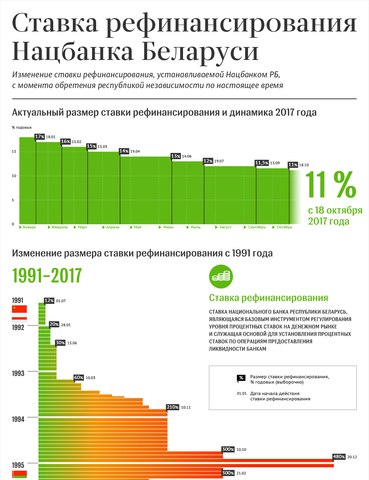

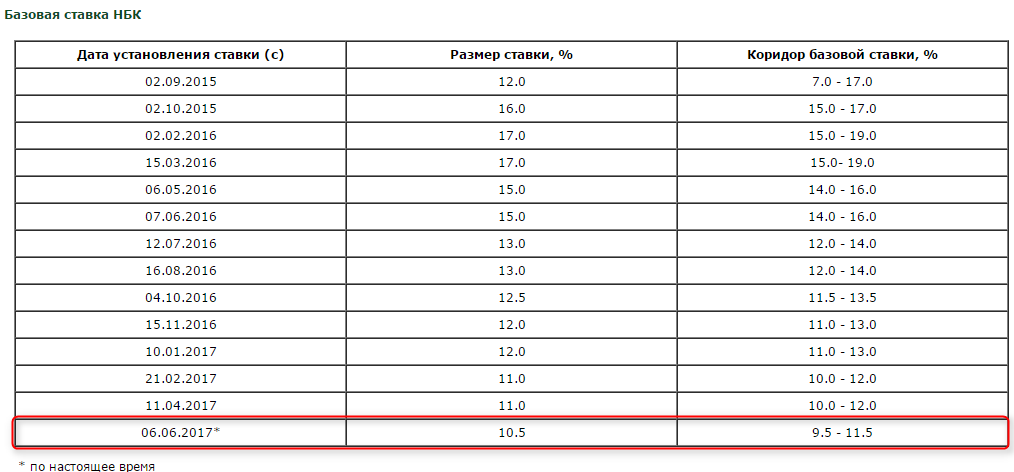

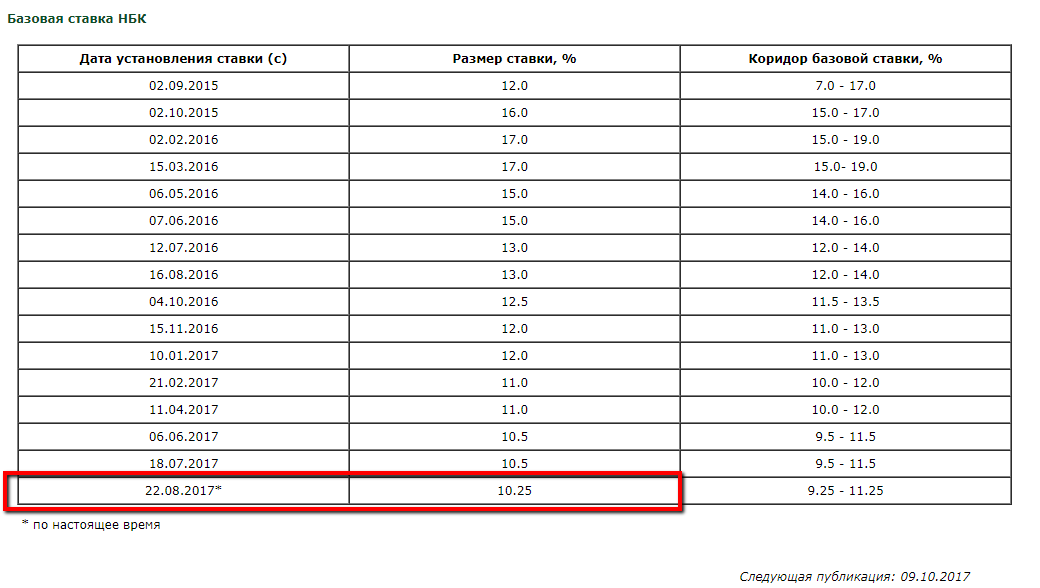

Ставка рефинансирования | Размер ставки рефинансирования НБ РБ в Беларуси на сегодня, на 2014-2021 года

23.11.2020

25141

Автор: Редакция Myfin.byФото: Myfin.by

7,75%

Установлена: 01.07.2020

Предыдущее значение: 8%

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. Обычно под ставкой рефинансирования подразумевают ставку кредитования на одну ночь («овернайт», предоставляется кредитной организации в конце дня в сумме непогашенного внутридневного кредита), размер которой наибольший по сравнению с установленными ставками кредитования на другие сроки.

Своего пика за последнюю пятилетку ставка рефинансирования достигла к концу кризисного 2011 года. 12 декабря решением Национального банка индикативный показатель вырос до 45% годовых. После чего, на протяжении последних трех лет, финансовые власти страны предпринимали все усилия для того, чтобы снизить ставку рефинансирования до более-менее приемлемого уровня.

13 августа 2014 года ставка рефинансирования в очередной раз снизилась. Правда, всего на 0,5 процентного пункта до 20% годовых. Таким образом, за неполных три года регулятору удалось уменьшить индикативный показатель на 25 процентных пунктов.

В текущем году СР снижалась четырежды, и каждый раз – не более чем на 1 процентный пункт. Эксперты полагают, что в 2014 году едва ли приходится ожидать новых снижений – слишком велика инфляция, а резкое снижение ставок на кредитно-депозитном рынке, сдобренное плавной девальвацией рубля, может повлечь за собой отток рублевых вкладов населения и спровоцировать рост ставок. Подобную картину мы уже наблюдали в 2012 и 2013 гг. В году 2014 регулятор явно действует более осмотрительно.

Подобную картину мы уже наблюдали в 2012 и 2013 гг. В году 2014 регулятор явно действует более осмотрительно.

Примечательно, что каждый год официальные прогнозы относительно ставки рефинансирования весьма оптимистичны. Так, к концу 2012 года планировалось снизить СР практически в два раза – до 20-23%. Однако по факту 12 сентября 2012 года СР установилась на уровне 30% годовых и до конца года больше не менялась. В 2013 году финансовые власти ожидали снижения СР до 13-15% годовых, но на практике в новый 2014-й год мы вошли с индикативным показателем на уровне 23,5% годовых. К декабрю 2014 года ставка рефинансирования ожидалась на уровне порядка 13% годовых (15-17% в среднем за год), однако в конце года СР составила 20%.

9 января 2015 года значение ставки рефинансирования повысилось на 5% и составило 25% годовых.

1 апреля 2016 года Постановлением Нацбанка СР снизилось на 1% и составило 24%.Следующие снижение ставки рефинансирования произошло с 1 мая до 22%, затем с 1 июля до 20%. С 17 августа СР установилась на уровне – 18%.

С 17 августа СР установилась на уровне – 18%.

При условии замедления инфляции и обеспечения стабильности платежного баланса ставка рефинансирования к концу 2017 года может быть снижена до 14-16 процентов годовых.

В начале 2017 года Нацбанк объявил о снижении ставки рефинансирования на 1 процентный пункт. Соответственно с 18 января значение СР составит 17%. Еще одно снижение произошло 15 февраля, новое значение СР составило 16%. Ровно через месяц 15 марта ставка рефинансирования снова снизилась на 1% до 15%. Очередное и уже четвертое сначала года понижение ставки рефинансирование произойдет 19 апреля. Таким образом, СР снизится на 1 процентный пункт до 14% и выйдет на прогнозный показатель, который планировали достигнуть только к концу текущего года. В итоге Нацбанк не исключает дальнейшего снижения СР в течении этого года.

14 июня СР снижена в пятый раз в течение 2017 года и составила 13%. Очередное снижение ставки рефинансирования в этом году произошло 19 июля с 13% до12%. В августе Нацбанк объявил о седьмом снижении СР за этот год. С 13 сентября ставка составляет 11,5%. 27 сентября 2017 года на ежеквартальном заседании по вопросам оценки и прогноза ситуации в экономике Правление Национального банка Республики Беларусь приняло решение о снижение СР с 18 октября с 11,5 до 11%.

В августе Нацбанк объявил о седьмом снижении СР за этот год. С 13 сентября ставка составляет 11,5%. 27 сентября 2017 года на ежеквартальном заседании по вопросам оценки и прогноза ситуации в экономике Правление Национального банка Республики Беларусь приняло решение о снижение СР с 18 октября с 11,5 до 11%.

В 2018 году Нацбанк объявил о снижении ставки рефинансирования с 14 февраля на 0,5% до 10,5%. Следующее снижение СР произошло 27 июня до 10%. По итогам заседания Нацбанка по денежно-кредитной политике 19 сентября 2018 года решено сохранить СР на текущем уровне — 10%.

В 2019 году 14 августа СР снизилась до 9,5%. Снижение ставки рефинансирования произошло с 20 ноября 2019 года до 9% годовых.

Динамика ставки рефинансирования в 2020 году

В 2020 году ставка рефинансирования 19 февраля с 9% до 8,75%. Следующее снижение СР произошло 20 мая до 8%. Третье в этом году снижением ставки рефинансирования произошло 1 июля до 7,75% годовых.

Конкретных дат ближайших изменений ставки рефинансирования в Нацбанке не называют. Но обещают обеспечить положительную доходность по рублевым вкладам и сохранить жесткие подходы к решению финансовых и экономических вопросов.

Но обещают обеспечить положительную доходность по рублевым вкладам и сохранить жесткие подходы к решению финансовых и экономических вопросов.

Дата, с которой установлена СР | Размер СР %, годовых | Нормативный акт, установивший размер ставки |

|---|---|---|

| 01.07.2020 | 7,75 | Постановление Нацбанка от 22.06.2020 №204 |

| 20.05.2020 | 8 | Постановление Нацбанка от 13.05.2020 №151 |

| 19.02.2020 | 8,75 | Постановление Нацбанка от 12.02.2020 №42 |

| 20.11.2019 | 9 | Постановление Нацбанка от 06.11.2019 №449 |

| 14.08.2019 | 9,5 | Постановление Нацбанка от 07.08.2019 №319 |

27.06.2018 | 10 | Постановление Нацбанка от 20. |

14.02.2018 | 10,5 | Постановление Нацбанка от 30.01.2018 N 38 |

18.10.2017 | 11 | Постановление Нацбанка от 27.09.2017 N 394 |

13.09.2017 | 11,5 | Постановление Нацбанка от 23.08.2017 N 346 |

19.07.2017 | 12 | Постановление Нацбанка от 28.06.2017 N 257 |

14.06.2017 | 13 | Постановление Нацбанка от 31.05.2017 N 212 |

19.04.2017 | 14 | Постановление Нацбанка от 29.03.2017 N 121 |

15.03.2017 | 15 | Постановление Нацбанка от 07.03.2017 N 87 |

15.02.2017 | 16 | Постановление Нацбанка от 07.02.2017 N 49 |

18.01.2017 | 17 | Постановление Нацбанка от 28. |

17.08.2016 | 18 | Постановление Нацбанка от 03.08.2016 N 427 |

01.07.2016 | 20 | Постановление Нацбанка от 10.06.2016 N 310 |

01.05.2016 | 22 | Постановление Нацбанка от 25.04.2016 N 212 |

01.04.2016 | 24 | Постановление Нацбанка от 15.03.2016 N 131 |

09.01.2015 | 25 | Постановление Нацбанка от 06.01.2015 N 4 |

13.08.2014 | 20 | Постановление Нацбанка от 05.08.2014 N 501 |

16.07.2014 | 20,5 | Постановление Нацбанка от 10.07.2014 N 439 |

19.05.2014 | 21,5 | Постановление Нацбанка от 12.05.2014 N 314 |

16.04.2014 | 22,5 | Постановление Нацбанка от 04. |

10.06.2013 | 23,5 | Постановление Нацбанка от 05.06.2013 N 343 |

15.05.2013 | 25 | Постановление Нацбанка от 07.05.2013 N 272 |

17.04.2013 | 27 | Постановление Нацбанка от 12.04.2013 N 225 |

13.03.2013 | 28,5 | Постановление Нацбанка от 11.03.2013 N 146 |

12.09.2012 | 30 | Постановление Нацбанка от 07.09.2012 N 462 |

15.08.2012 | 30,5 | Постановление Нацбанка от 06.08.2012 N 405 |

18.07.2012 | 31 | Постановление Нацбанка от 12.07.2012 N 352 |

20.06.2012 | 32 | Постановление Нацбанка от 13.06.2012 N 290 |

16.05.2012 | 34 | Постановление Нацбанка от 10. |

02.04.2012 | 36 | Постановление Нацбанка от 26.03.2012 N 131 |

01.03.2012 | 38 | Постановление Нацбанка от 24.02.2012 N 70 |

15.02.2012 | 43 | Постановление Нацбанка от 07.02.2012 N 35 |

12.12.2011 | 45 | Постановление Нацбанка от 06.12.2011 N 564 |

11.11.2011 | 40 | Постановление Нацбанка от 08.11.2011 N 503 |

14.10.2011 | 35 | Постановление Нацбанка от 12.10.2011 N 442 |

14.09.2011 | 30 | Постановление Нацбанка от 09.09.2011 N 370 |

01.09.2011 | 27 | Постановление Нацбанка от 26.08.2011 N 352 |

17.08.2011 | 22 | Постановление Нацбанка от 11.08.2011 N 326 |

13.07.2011 | 20 | Постановление Нацбанка от 11.07.2011 N 287 |

22.06.2011 | 18 | Постановление Нацбанка от 14.06.2011 N 230 |

01.06.2011 | 16 | Постановление Нацбанка от 30.05.2011 N 200 |

18.05.2011 | 14 | Постановление Нацбанка от 11.05.2011 N 172 |

20.04.2011 | 13 | Постановление Нацбанка от 11.04.2011 N 127 |

16.03.2011 | 12 | Постановление Нацбанка от 10.03.2011 N 78 |

06.2018 № 279

06.2018 № 279 12.2016 N 651

12.2016 N 651 04.2014 N 217

04.2014 N 217 05.2012 N 229

05.2012 N 229Ставка рефинансирования по прогнозным показателям к концу 2020 года составит 7-9%.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Ставки рефинансирования цб рф на 2020 в таблице по месяцам

Ставка рефинансирования – это процент, под который Центральный банк выдает кредиты другим банкам. Этот показатель влияет на все – от цен на макароны до вашего заработка на банковских депозитах.

В статье понятным языком рассказывается о ставке рефинансирования, ее влиянии на нашу жизнь, а также о том, что делать, если прогнозы неблагоприятны.

Ставка рефинансирования: что за зверь и почему вы обязаны его знать

Если вы наберете в Гугле «ставка рефинансирования РФ», скорее всего, увидите что-то подобное:

Сразу хочется закрыть вкладку, открыть Ютуб и посмотреть незамысловатые видосики, не так ли? Но не торопитесь с выводами. Я не Википедия, и я расскажу, что такое ставка рефинансирования так, чтобы вы не уснули на второй минуте повествования.

Ставка рефинансирования – это процент, под который Центральный Банк России выдает кредиты. Разумеется, Центральный Банк выдает кредиты не каждому желающему – я, вы, тетя Маша из соседнего подъезда и даже мэр Москвы не могут на них претендовать. ЦБ – это главный банк России, который сотрудничает только с коммерческими организациями – другими банками.

С 16 декабря 2019 года по 9 февраля 2020 года размер ставки рефинансирования составляет 6,25% годовых. Как будет дальше – известно только Богу и начальнику Центробанка.

Зачем знать ставку рефинансирования

«Зачем мне эта информация» — спросите вы – «Я не собираюсь претендовать на кредит ЦБ». Так вот, изменение ставки рефинансирования влияет на все:

- На то, под какой процент выдают кредиты другие банки.

- На то, сколько мы сможем поиметь, открывая депозит в любом банке.

- На то, сколько будет стоить рубль сегодня, завтра и на протяжении действующей ставки рефинансирования Центробанка.

Все просто – вот решили вы взять кредит в банке «А». У банка «А» нет своих денег, которые он вам даст в кредит, поэтому он сам берет кредит в ЦБ под процент, равный ставке рефинансирования Центрального банка.

Но банк «А» выдает кредиты не с целью благотворительной помощи, а для того чтобы заработать на вас. Соответственно, процент, под который вы возьмете кредит, в любом случае будет больше ставки рефинансирования. Та же ситуация с депозитами.

Ставка рефинансирования ЦБ РФ – это универсальный инструмент, который нам с вами, к сожалению, может нормально подпортить жизнь. Например, он может использоваться в целях:

- Подорожания доллара, чтобы импортные товары стоили дороже.

- Удешевления рабочей силы.

Не радужные перспективы, но это суровая экономическая реальность, о которой нужно знать.

Зачем еще нужна ставка рефинансирования

Процент рефинансирования – это показатель, который будет по ночам преследовать студентов экономических ВУЗов, поскольку он используется как базовый коэффициент для:

- Расчёта налогов и сборов с физических и юридических лиц.

- Расчета штрафов и пеней.

- Расчета процентной ставки.

- Определения суммы штрафа за несвоевременную выплату заработной платы.

- Определения суммы выплат из казны государства.

Этот показатель имеет свойство часто меняться. Только с 2009 года ставка рефинансирования изменилась несколько десятков раз, что вы можете увидеть в таблице.

Это инструмент, которым пользуются для регулирования ценности национальной валюты, и поэтому он так часто меняет свои показатели.

Как регулируется ставка рефинансирования?

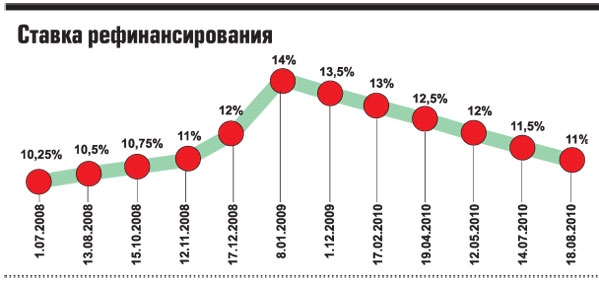

Ставка рефинансирования регулируется указаниями ЦБ. Например, 9.06.2008 указание 2022-У, которое сейчас уже недействительно, приняло ставку равной 10,75% годовых.

Источник: https://xn—-9sbjebdr5a7bi8ipa.xn--p1ai/stavka-refinansirovaniya

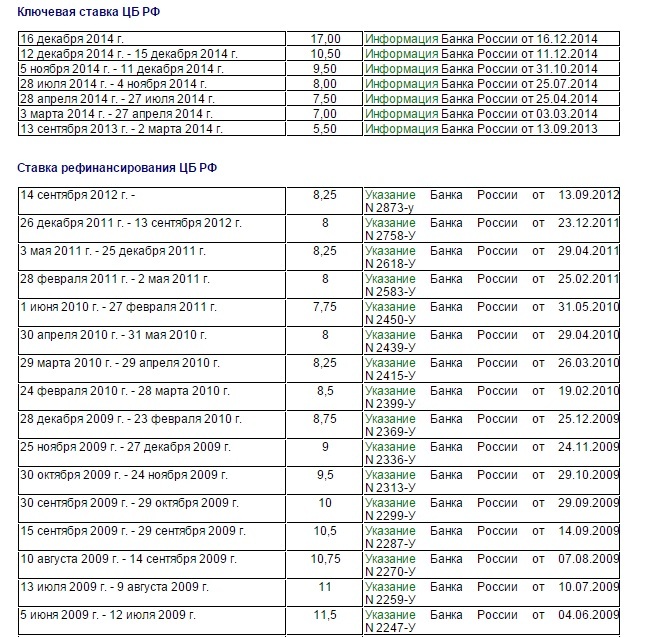

Ключевая ставка. Таблица ключевой ставки и ставки рефинансирования

Динамика ключевой ставки в период с 2014 по 2020 год. Принятые решения Цетробанка и информация по изменению инфляции и т.п. ЦБ РФ готов продолжить снижение ключевой ставки по мере дальнейшего замедления роста цен.

Обновлено: 12.02.2020 г. Банк России вновь снизил ключевую ставку. Под какой процент будут выдавать потребительские кредиты

В настоящий момент ключевая ставка составляет 6,00% годовых, см. таблицу в ключевой ставкой и ставкой рефинансирования.

С 1 января 2016 года ключевая ставка заменит ставку рефинансирования

«Совет директоров Банка России 15 июня 2015 года принял решение снизить ключевую ставку c 12,5% до 11,5% годовых, учитывая дальнейшее ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики», — говорится в сообщении ЦБ.

Как отмечается, в условиях сокращения потребительского спроса и укрепления рубля в феврале-мае замедление роста цен продолжилось. По прогнозу Банка России, годовая инфляция в июне 2016 года составит менее 7% и достигнет целевого уровня 4% в 2017 году.

В сообщении также подчёркивается, что Банк России готов продолжить снижение ключевой ставки по мере дальнейшего замедления роста потребительских цен. Как отмечается, замедление роста цен связано в том числе и с подстройкой к введённым в августе 2014 года внешнеторговым ограничениям, после чего данный фактор перестал оказывать дополнительное инфляционное давление.

Также по словам Банка России, под влиянием ранее принятых решений о снижении ключевой ставки сохраняется и тенденция снижения кредитных и депозитных ставок, однако их уровень остаётся высоким, что способствует сохранению привлекательности сбережений в рублях, хоть и замедляет рост кредитования.

По оценкам регулятора, инфляция в 2015-2017 годах будет продолжать снижаться. При этом основными источниками инфляционных рисков являются возможное ухудшение внешнеэкономической конъюнктуры, сохранение инфляционных ожиданий на повышенном уровне, пересмотр запланированных на 2016-2017 годов темпов увеличения регулируемых цен и тарифов и смягчение бюджетной политики.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 31 июля 2015 года.

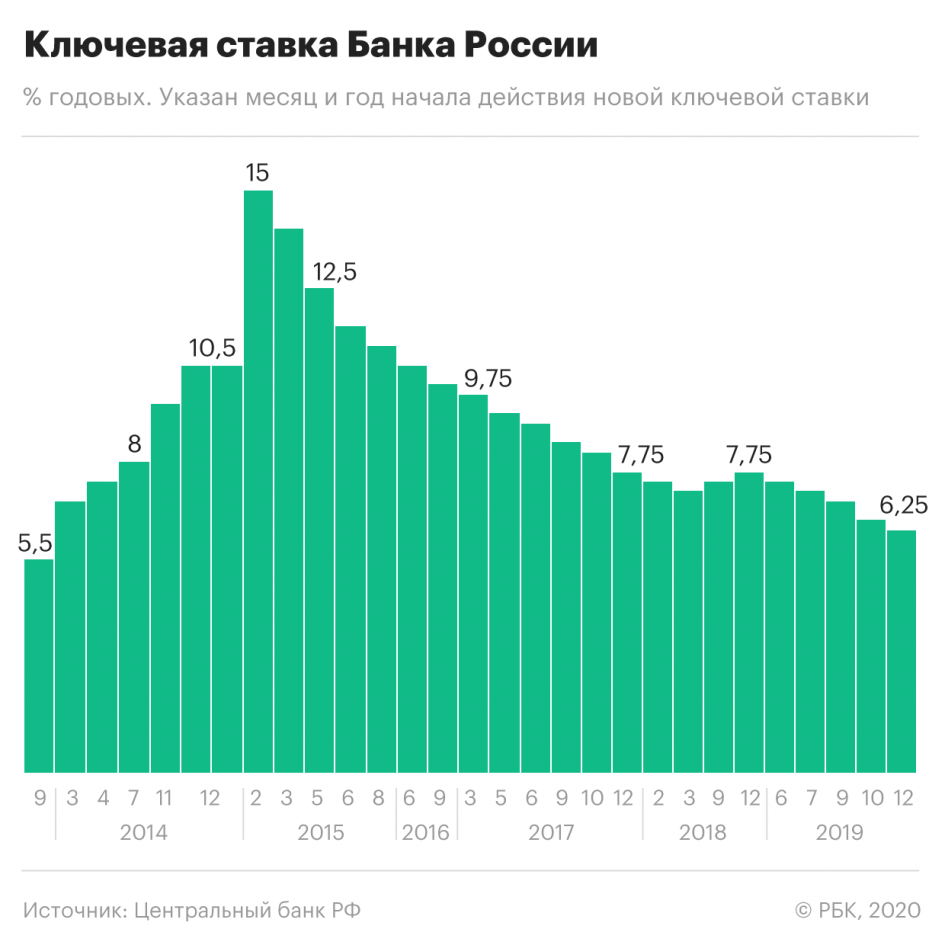

Ключевая ставка ЦБ РФ в 2014-2020 гг

Полная обновляемая таблица ключевой ставки с 2014 по 2020 годы.

| 09 сентября 2019 года | 7,00% | Информация Банка России от 06.09.2019 год |

| 29 июля 2019 года | 7,25% |

Источник: https://informatio.ru/news/economy/snizhena_klyuchevaya_stavka_do_11_5_tablitsa_klyuchevoy_stavki_i_stavki_refinansirovaniya/

Ставка рефинансирования на 2020 год ЦБ РФ

Недавно Банк России установил единую ставку рефинансирования. Примечание редакции – это ставка от Центрального банка, которая является ключевой по всей территории Российской Федерации. На сегодняшний день её показатель достигает 7 %.

И если верить последним данным, то ставка рефинансирования на 2020 год ЦБ РФбудет иметь такое же значение.

Немного

истории

Практически за 20 лет истории ставка меняла свое значение и более чем на две сотни пунктов. Её первичный показатель достигал 20%, затем он увеличивался, причём сразу в четыре раза.

И в течение некоторого времени ставка рефинансирования колебалась в районе двух сотен процентов. С тех пор она постепенно снижается, и по мнению некоторых специалистов адекватных показателей получилось достичь только в начале 2000 годов.

Только в 2015-м году специалисты Центробанка приняли указ по поводу того, чтоб приравнять значение ставки рефинансирования к той, которую устанавливает банк – ключевая ставка ЦБ. Указ вступил в силу 1 января 2016 года, и с тех пор эти понятия связаны. И ставка рефинансирования на 2020 год ЦБсвязана с ключевой, потому что самостоятельно эти значения не устанавливаются.

Кстати говоря, ключевая ставка появилась только в 2013-м году, и теперь она не используется в фиксированной величине для кредитования, а представляет собой коридор процентов.

Ключевая ставка позволяет определить минимально необходимый процент, под который деньги могут получить коммерческие банки на неделю. Однако именно к ставке рефинансирования привязаны методики расчётов, которые составляют основу налогового кодекса.

Чего

можно ожидать в будущем?

Сегодня мнение эксперта по поводу того, что будет происходить со

ставкой в будущем, несколько отличаются. Есть вероятность того, что показатель

будет ещё больше снижаться, но ожидается это только в том случае, если инфляция

станет ещё ниже, а также произойдёт уменьшение ставки России рефинансирования,

которая на сегодняшний день установлена в США.

Просматривая прогноз ставки рефинансирования на 2020 годможно заметить, что специалисты Центрального банка довольно консервативная, что является довольно неплохой чертой.

Центробанк уверен в стабильности тенденции по поддержанию инфляции на нормальном уровне, что очень полезно для финансовой системы в целом и для бизнеса, в частности, потому что чем ниже процентная ставка по кредиту, в том числе и по ипотечному, тем выше уровень прибыли и надёжности.

Дальнейшее понижение данного показателя возможно, хотя оно и находится под влиянием инфляционных изменений и таблицапо ставкам говорит, что показатель довольно стабилен.

В современное время американские власти настроены на снижение

ставки рефинансирования в своей стране, что может сработать «на руку» для

российской валюты, то есть улучшить уровень её укрепления, а значит центральный

банк получает возможность ещё больше снизить ставку.

Для справки! Стоит напомнить, что ставка рефинансирования в 2020 году для расчета пенипросто необходима, как и при расчёте компенсации за задержку заработной платы.

Как

происходит расчет пени?

Существует специальная формула, по которой происходит расчёт пени на основе ставки рефинансирования. Пеня равна сумме налога, умноженной на количество дней, коэффициент (1 300) и ставку. Под суммой налога понимается та цифра, по которой налог не был оплачен.

Что касается количества дней, то имеется ввиду просрочка поступления налогового сбора в службу. Число дней считается со дня задолженности, и окончанием долга является тот день, когда налог будет оплачен. Стоит помнить о том, что налоговый кодекс запрещает насчитывание пени на пеню.

Задумываясь над тем, как рассчитать 1/300 ставки здесь нужно учитывать, что это одна 300-я ставки. Фактически все показатели переменные делятся на в результате на 300 сотни.

Пеня считается за просроченный платёж и назначается на всю сумму задолженности,

куда входит и НДС. Нововведение принято недавно, но в 2020-м году оно продолжит

действовать.

Как

рассчитывается неустойка?

Относительно неустойки, то здесь ставка рефинансирования применяется только в том случае, когда проценты по неустойке отдельно не обсуждались в договоре.

В случае, если в договоре есть информация по поводу штрафных санкций, а также процента, то ставку рефинансирования применять нельзя. Если она всё-таки нужна, то можно использовать следующую форму: задолженность равна сумме долга, умноженной на количество дней, а также на ставку, после чего полученная цифра делится на 360.

В целом, можно сказать, что ставка рефинансирования особенно не поменялась, собственно говоря, как и правила, в которых она применяется. Однако за новостями по этому вопросу нужно следить, потому что сегодня экономическая ситуация может отличаться некоторой нестабильностью, а значит возможно всё, в том числе и повышение ставки.

Загрузка…

Источник: https://russinfo.net/prognoz-na-god/stavka-refinansirovaniya-na-2020-god-cb-rf.html

Текущая ключевая ставка Центрального банка Российской Федерации на 2020 год, ее динамика и расписание заседаний по пересмотру

Одним из важнейших параметров для многих сфер в России является ключевая ставка ЦБ РФ, как ее уровень на сегодня, так и определенный период времени. Она играет важную роль не только в законодательстве, например, устанавливая размер неустойки в налоговых вопросах или при просрочке по ипотеке, но и значительно влияет на денежно-кредитную политику страны в целом. Поэтому востребованность в информации об этом нормативе огромная. Причем многих интересуют не только сведения о том, какая ключевая ставка ЦБ РФ действует на сегодня – 2020 год, но и применялась раньше. Ведь те же штрафы по ипотечным займам определяются ее уровнем на момент заключения сделки. Поэтому будет приведена таблица со всеми изменениями рассматриваемого параметра. Что позволит не только получить необходимые данные для четко оговоренного периода, но и оценить динамику за последние годы.

Таблица – ключевая ставка ЦБ РФ на сегодня (2020 год) и все ее изменения за прошедшее время

Ключевая ставка ЦБ РФ на сегодня (2020 год) установлена на уровне 6,25%. На последнем заседании 13 декабря 2019 года понижена на 0,25%. Ближайшее заседание, на котором возможен ее пересмотр, запланировано на 7 февраля 2020 года.

Ранее в Российской Федерации основным параметром, определяющим разные сферы, была ставка рефинансирования. Рассматриваемая норма внедрена только в конце 2013 года – 13 сентября.

Насколько значимую роль, которую имеет на сегодня ключевая ставка ЦБ РФ, она получила спустя два с половиной года своего существования – в январе 2016-го приравнена в ставке рефинансирования.

В то же время ее уровень стоит рассматривать с момента внедрения.

Самым знаковым периодом на сегодня для ключевой ставки ЦБ РФ можно назвать 2014 год.

Он ознаменовался не только планомерным повышением рассматриваемого параметра, но и резким его увеличением на внеплановом заседании Совета директоров в декабре месяце.

Только за рассматриваемый период норматив увеличился чуть более чем в 3 раза. Хотя, такая экстренная реакция на изменения в стране быстро дала свои плоды. Уже в следующем 2015 году удалось снизить ключевую ставку на 6 п.п.

До текущего момента сохраняется тенденция рассматриваемого параметра – понижение. Правда, в 2018 году, во второй его половине, Центробанку все же пришлось его дважды повысить. В обоих случаях изменение было не существенным – по 0,25%.

После чего продолжилась динамика снижения. Причем планомерного. Если и принималось решение уменьшить ключевую ставку, то на 0,25%.

Единожды регулятор более решительно подошел к этому вопросу – в сентябре 2019 года норматив снизили на пол процентных пункта.

Заседание ЦБ РФ по ключевой ставке – график на 2020 год

Пересмотр ключевой ставки возлагается на Совет директоров ЦБ РФ. Даты плановых его заседаний определяются заблаговременно – график на 2020 год сформирован еще в III квартале 2019 года. Даты установлены следующие:

- 07.02.2020 года (ближайшее заседание);

Источник: https://bancrf.ru/analitika/klyuchevaya-stavka-tsb-rf-na-segodnya-2020.php

Какая ставка рефинансирования в РФ в 2020 году?

????ЦБ России на 2019 год установил ставку рефинансирования 6,25% годовых. Такая цифра будет актуальна как минимум до декабря этого года. Срок действия определяет совет директоров Центрального банка России.

Ставка рефинансирования используется для оценки экономического состояния государства. Она является одним из самых действенных инструментов стимулирования состояния внешней и внутренней экономики страны. Чем меньше ставка, тем более устойчивая ситуация на рынке.

Понятие ставки рефинансирования

С 2016 года ЦБ РФ не используют понятие ставки рефинансирования. С того момента её принято решение называть ключевой. Их значения равносильные и близки к показателю инфляции. Ключевая ставка означает минимальный процент под которые могут кредитоваться мелкие банки сроком на одну неделю. На формирование этого показателя влияет ряд факторов:

- актуальное состояние экономики;

- уровень потребительских цен по месяцам;

- общее положение на банковском рынке;

- уровень инфляции.

В определенные моменты на показатель может повлиять внешняя политика.

Где применяется ставка рефинансирования ЦБ РФ?

Впервые ставка рефинансирования была рассчитана 1 января 1992 г. Такое решение принял Совет директоров. Благодаря этому у коммерческих банков появилась возможность брать кредиты. Таким образом, они хотели стабилизировать денежные обороты на территории страны. Со временем ее стали использовать и в других целях:

- Для расчёта пени за несвоевременную оплату государственных взносов.

- Для расчета материальной выгоды.

Помимо этого, официальную ставку рефинансирования привязывается к договорам об обоюдных санкциях за невыполнение определенных обязательств.

Как изменялась ставка в таблице?

За 20 лет своего существования в Российской Федерации значение ставки постоянно менялось. Первоначально это было 20%, но за несколько месяцев ставка возросла практически в 4 раза. В 1994 году отмечался положительный рост.

Затем несколько лет подряд значение колебалось в пределах 20%. Адекватного процента ключевой ставки достигли только в начале 2000х.

Ниже представлена таблица, чтобы отследить как изменилась ключевая ставка ЦБ РФ на 2020 год (информация взята с официального сайта).

| Период | Значение ставки рефинансирования |

| С 1 -14 июня 2016 г | 11% |

| С 15 июня — 19 сентября 2016 г | 10,5% |

| С 20 сентября 2016 — 27 марта 2017 г | 10% |

| С 28 марта — 2 мая 2017 г | 9,75% |

| С 3 мая — 19 июня 2017 г | 9.25% |

| С 20 июня — 18 сентября 2017 г | 9% |

| С 19 сентября — 30 октября 2017 г | 8,5% |

| С 31 октября — 17 декабря 2017 г | 8,25% |

| С 18 декабря 2017 — 9 февраля 2018 г | 7,75% |

| С 12 февраля — 27 марта 2018 года | 7,5% |

| С 26 марта — 17 июня 2018 г | 7,25% |

| С 17 июня — 14 сентября 2018 г | 7,25% |

| С 14 сентября — 26 октября 2018 г | 7,5% |

| С 28 октября — 14 декабря 2018 г | 7,5% |

| С 16 декабря 2018 — 8 февраля 2019 г | 7,75% |

| С 8 февраля — 22 марта 2019 г | 7,75% |

| С 22 марта — 26 апреля 2019 г | 7,75% |

| С 26 апреля — 14 июня 2019 г | 7,75% |

| С 17 июня — 26 июля 2019 г | 7,5% |

| С 26 июля — 6 сентября 2019 г | 7,25% |

| С 9 сентября — 25 октября 2019 г | 7,00% |

| С 28 октября — 19 декабря 2019 г | 6,5% |

| С 14 декабря — 31 января 2020 г | 6,25% |

Актуальная ставка рефинансирования ЦБ РФ на сегодня, исходя из таблицы, составляет 6,25%. Следующая встреча совета директоров планируется на октябрь 2020 года. Приблизительная дата — 16 января. Официальная информация размещается на официальном сайте.

Снижение ставки рефинансирования ЦБ РФ на сегодня в 2020 году

Правительство России несколько лет назад объявила о планах сократить уровень инфляции. Активные работы в этом направлении ведутся до сегодняшнего дня, чтобы достигнуть 4%. В последнее время отмечается положительная динамика, благодаря чему удалось уменьшить ставку рефинансирования. Специалисты прогнозируют, что такая тенденция сохранится.

Зачем нужно знать величину ставки рефинансирования?

Ставка рефинансирования 2020 года может быть интересна бухгалтерам. Эту величину они обязаны использовать на предприятии при:

- расчете компенсации за задержку выплаты заработной платы сотрудникам;

- расчете материальной выгоды от НДФЛ по месяцам;

- расчете пеней за неуплату налогов и дополнительных сборов.

Можно отыскать множество статей по теме — как зависят ключевые показатели функционирования предприятия от ставки рефинансирования.

В заключении

Сегодня на сайте ЦБ РФ показатель ставки рефинансирования в 2020 г. равняется 6,25%. Эксперты утверждают, что такая цифра сохранится. Благодаря этому будут снижены ставки по ипотеке.

Источник: https://sravni-bank.ru/news/59-stavka-refinansirovaniya.html

Динамика ставки рефинансирования по годам в таблице

- Значение ставки

- Таблица с динамикой

- Ставка на сегодня

С января 2016 года в законодательство РФ были внесены изменения, согласно которым ставка рефинансирования была приравнена к ключевой. Последняя является переменным показателем.

Ее устанавливает Банк России, в зависимости от экономических показателей, уровня инфляции и других факторов.

Она выступает одним из главных инструментов реализации кредитно-денежной политики государства и напрямую влияет на стоимость кредитов, которые выдают коммерческие банки для бизнеса и населения, а также на проценты по депозитным вкладам.

Снижение ставки положительно влияет на развитие экономики. Дешевые кредиты стимулируют развитие бизнеса и потребительский спрос. Но, как известно, развитие происходит по определенным циклам.

Это значит, кто Центробанку приходится время от времени менять ставку, осуществляя тем самым регулирование. Так, в период кризиса увеличение этого показателя снижает спрос на кредиты.

Уменьшение объемов кредитования, хоть и замедляет рост развития экономики, но позволяет избежать процессов роста инфляции и усугубления кризиса.

Зная точное значение ставки рефинансирования, бухгалтер организации может:

- проверить, правильно ли начислили штрафные санкции контролирующие органы или партнеры по договору;

- самостоятельно произвести расчет неустойки по договору, выплате зарплаты, налогам или другим платежам.

Чтобы узнать, сколько процентов нужно уплатить штрафных санкций, необходимо использовать актуальную величину показателя на момент просрочки. Если в этот период ставка менялась, расчет за период действия каждого ее размера осуществляется отдельно.

Содержит актуальное значение ставки рефинансирования по годам таблица, которая находится на сайте Центробанка. В ней указан размер показателя, период действия и документ, на основании которого изменения вступили в силу. Использовать рекомендуется исключительно эту таблицу (которую вы также видите на данной странице нашего сайта), так как она содержит точные и актуальные данные.

Значение ставки

Сегодня размер ставки регулятор постепенно снижает. Связанно это со стабилизацией экономики и низким уровнем инфляции. Снижение наблюдалось в 2017 году, и на 2018 год прогноз улучшения макро и микроэкономических показателей РФ сохраняется.

Последнее снижение показателя произошло 26 марта текущего года. По словам главы ЦБ РФ, регулятор планирует продолжать поэтапное снижение, если экономика будет и в дальнейшем подавать сигналы роста. Следующее изменение возможно уже в апреле 2018 года.

Чтобы точно узнать, чему равна ключевая ставка, следует использовать актуальную информацию с сайта Центробанка.

Таблица с динамикой

Менялась ставка рефинансирования постоянно, с момента ее введения в 1992 году. Изменение ставки рефинансирования имело место как в меньшую, так и в большую сторону.

В кризисные времена 90-х значение этого показателя менялось менее чем за месяц, а максимальный размер превышал 200 пунктов. Легче всего оценить динамику на графике изменения ставки рефинансирования, а потом и ключевой.

Узнать ставку рефинансирования на дату действия просроченной задолженности можно в таблице, которая приведена ниже.

По годам

Определенного периода, в течение которого действует процентная ставка рефинансирования, нет. Меняется она, в зависимости от состояния финансовой сферы и инфляционных ожиданий.

Обычно рост показателя становится следствием удешевления национальной валюты, и наоборот.

Чтобы легче было заинтересованным лицам определить размер ставки рефинансирования в разный период действия, используется таблица.

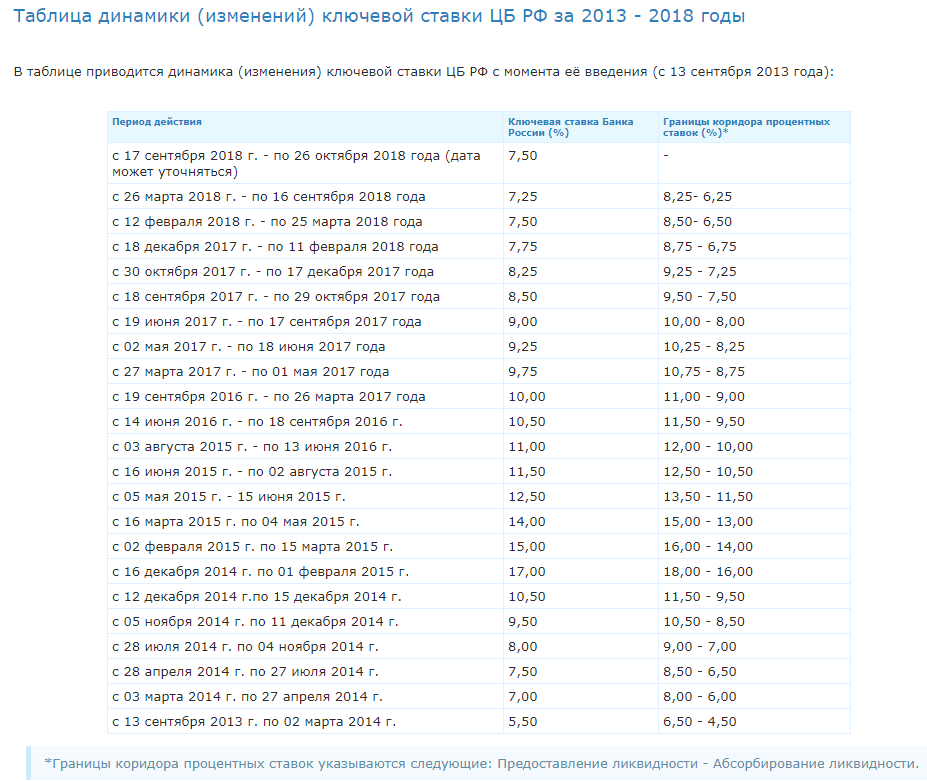

| с 28 октября 2019 года | 6,50 |

| с 29 июля 2019 года — 27 октября 2019 года | 7,25 |

| с 17 июня 2019 г. по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. — по 16 сентября 2018 года. | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года. | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года. | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года. | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года. | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года. | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года. | 9,25 |

| с 27 марта 2016 г. — по 01 мая 2017 года. | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года. | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 01 января 2016 г. — по 13 июня 2016 г. | 11,00 |

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России — на соответствующую дату установки |

Источник: https://refinansirovanie.org/stavka-refinansirovaniya/184-dinamika-stavki-refinansirovaniya-po-godam-v-tablice.html

Ставка рефинансирования (ключевая ставка) ЦБ РФ на 2020 год: таблица — Последние новости России и мира

Ставка рефинансирования ЦБ РФ — это процент, под который Центробанк дает кредиты коммерческим банкам. Также ставка упоминается в законах в целях расчета пени и штрафов за неисполнение различных денежных обязательств.

Ставка рефинансирования ЦБ РФ на сегодня

13 декабря 2019 года, на заседании Совета директоров Банка России было принято решение снизить значение ключевой ставки.

Ставка рефинансирования (она же ключевая ставка) ЦБ РФ на сегодня (10.01.2020) составляет 6,25% годовых. Ставка действует с 16 декабря 2019 года по 7 февраля 2020 года. Срок действия установил ЦБ РФ.

Ставка рефинансирования ЦБ РФ на 2020 год: таблица

| с 8 февраля 2019 года по 22 марта 2019 | 7.75 |

| с 16 декабря 2018 года по 8 февраля 2019 года | 7.75 |

| с 28 октября по 14 декабря 2018 года | 7.50 |

| с 14 сентября по 26 октября 2018 года | 7.50 |

| с 17 июня по 14 сентября 2018 года | 7.25 |

| С 26 марта по 17 июня 2018 года | 7,25 |

| С 12 февраля по 27 марта 2018 года | 7,5 |

| С 18 декабря 2017 года по 9 февраля 2018 года | 7,75 |

| С 30 октября 2017 года по 17 декабря 2017 | 8,25 |

| с 18 сентября 2017 г. | 8,5 |

| с 19 июня 2017 г. | 9 |

| со 2 мая 2017 г. | 9,25 |

| с 27 марта 2017 г. | 9,75 |

| с 19 сентября 2016 г. | 10,0 |

| с 14 июня 2016 г. | 10,5 |

| с 1 января 2016 г. | 11 |

Новое значение ключевой ставки начинает действовать со следующего рабочего дня. Все плановые заседания проходят в пятницу, и соответственно новая ставка начинает действовать с ближайшего понедельника. При условии, что на него не выпадает государственный выходной.

Заседание ЦБ РФ по ключевой ставке – график на 2020 год

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 февраля 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза — 13:30 по московскому времени

Пересмотр ключевой ставки возлагается на Совет директоров ЦБ РФ. Даты плановых его заседаний определяются заблаговременно – график на 2020 год сформирован еще в III квартале 2019 года. Даты установлены следующие:

- 07.02.2020 года (ближайшее заседание);

Источник: https://znayuvse.com/stavka-refinansirovaniia-kluchevaia-stavka-cb-rf-na-2020-god-tablica/

Ставка рефинансирования ЦБ РФ на сегодня в 2020 году таблица

Если вы хотите узнать актуальную на сегодня ставку рефинансирования ЦБ РФ, то вы можете зайти к нам на сайте, прямо на этой странице greednews.su мы приводим таблицу в которой видны изменения ставки рефинансирования ЦБ РФ за период с 13 сентября 2013 года.

Банк России установил единую ставку рефинансирования (сообщение ЦБ РФ). В итоге действующая ставка ставка рефинансирования ЦБ РФ на сегодня составляет 6,0% годовых. Ставка рефинансирования на сегодня в 2020 году Ставка ставка рефинансирования ЦБ РФ, она же ключевая ставка, на сегодня составляет 6,0% годовых.

Она установлена ЦБ РФ на период 10 февраля по 22 марта 2020 года.

История ставок ЦБ РФ в таблице по годам

| С 10 февраля по 22 марта 2020 года | 6,0% |

| С 16 декабря 2019 года по 9 февраля 2020 года | 6,25% |

| С 28 октября по 15 декабря 2019 года | 6,5% |

| С 9 сентября по 27 октября 2019 года | 7,0% |

| С 29 июня по 8 сентября 2019 года | 7,25 |

| С 17 июня по 28 июля | 7,5 |

| С 17 декабря 2018 года по 16 июня 2019 года | 7,75 |

| С 17 сентября 2018 года по 16 декабря 2018 года | 7,5 |

| С 26 марта по 16 сентября 2018 года | 7,25 |

| 12 февраля 2018 года – 26 марта 2018 года | |

| 18 декабря 2017 года – 11 февраля 2018 года | |

| 30 октября 2017 – 17 декабря 2017 | |

| 18 сентября 2017 – 29 октября 2017 | |

| 19 июня 2017 – 17 сентября 2017 | |

| 2 мая 2017 – 18 июня 2017 | |

| 27 марта 2017 – 1 мая 2017 | |

| 19 сентября 2016 – 26 марта 2017 | |

| 14 июня 2016 – 18 сентября 2016 | |

| 3 августа 2015 – 13 июня 2016 | |

| 16 июня 2015 – 2 августа 2015 | |

| 5 мая 2015 – 15 июня 2015 | |

| 16 марта 2015 – 4 мая 2015 | |

| 2 февраля 2015 – 15 марта 2015 | |

| 16 декабря 2014 – 1 февраля 2015 | |

| 12 декабря 2014 – 15 декабря 2014 | |

| 5 ноября 2014 – 11 декабря 2014 | |

| 28 июля 2014. – 4 ноября 2014 | |

| 28 апреля 2014 – 27 июля 2014 | |

| 3 марта 2014 – 27 апреля 2014 | |

| 13 сентября 2013 – 2 марта 2014 |

За более чем 20 лет истории ставка рефинансирования в России выросла в более чем 200 пунктов. Самый первый процентный показатель составлял 20%. Но менее чем за 5 месяцев ставка увеличилась в 4 раза. И до середины 1994 года стремительный рост процента продолжился. После этого показатель в течение нескольких лет колебался в районе 200%, после чего начал постепенно снижаться. Хотя более менее адекватного уровня удалось достичь лишь к началу двухтысячных годов.

Копирование информации с сайта greednews.su разрешено только при использовании активной гипер ссылки на новость, спасибо за то что цените наши авторские права!

Поделиться ссылкой:

Оценить статью:

(1

Источник: https://greednews.su/stavka-refinansirovaniya-cb-rf-na-segodnya-v-2020-godu-tablica

Ставка рефинансирования ЦБ РФ: расчеты неустоек

Ставка рефинансирования ЦБ РФ на 2020 год — это процент, под который Центробанк дает кредиты коммерческим банкам. Также ставка упоминается в законах в целях расчета пени и штрафов за неисполнение различных денежных обязательств. В статье приведены актуальные значения и примеры применения.

Термин «ставка рефинансирования» ЦБ 2020 г. важен не только для банковского сектора и предпринимателей, хозяйствующих субъектов. Понимание его необходимо для анализа экономической ситуации, методов воздействия государства на кредитную политику и инфляционные процессы.

Хотя с 2016 года она утратила свое самостоятельное значение и была приравнена к ключевой ставке (КС), в законодательстве термин употребляется очень часто. Так, для расчета штрафов и пени при неисполнении различных денежных обязательств ставка рефинансирования ЦБ на сегодня необходима.

История термина и значение для экономики

Указанием Банка России ЦБ РФ (ЦБ РФ или Центробанк) от 11.12.2015 г. ставка рефинансирования на 2020 год(и все предыдущие) устанавливается равной показателям КС ЦБ.

Ее значение анализируется Советом директоров Центробанка и изменяется (или оставляется без изменений) в зависимости от конкретных экономических обстоятельств. Ретроспективный анализ показывает, что пересмотры происходят 4–6 раз в год.

Таким образом, ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам показывают даты обновления этого показателя.

Так что такоеставка рефинансирования ЦБ РФ на 2020 год?Это годовой процент, под который Центробанк выдает кредиты коммерческим кредитным организациям и банкам, а КС, в свою очередь, — это процент ЦБ на более короткий период (одна неделя). Также по ней Центробанк принимает от банков депозиты на тот же срок.

Так как коммерческие банки при формировании ставок кредитов для населения вынуждены ориентироваться на КС (меньше она быть не может, это было бы убыточно, банки ведут эту деятельность в целях извлечения прибыли), уменьшение или увеличение КС влияет на кредитную политику и инфляционные процессы в государстве. Так, повышение ставки рефинансирования в 2018 году объясняется официально повышением инфляции.

Механизм следующий: для того чтобы снизить уровень инфляции, ЦБ РФ повышает уровень КС, коммерческие банки поднимают проценты по кредиту для населения, они становятся менее доступными для широкого круга клиентов. Это приводит к снижению покупательской способности граждан и уменьшению прессинга на рубль.

Актуальные значения

Последнее понижение произошло с 25.10.2019. Ключевая ставка рефинансирования ЦБ РФ на сегодня (2020 год) установлена на уровне 6,5 %. Вот примеры за последние три года.

| Момент установления | Значение в процентах |

Источник: https://news.myseldon.com/ru/news/index/222701951

Ставка рефинансирования ЦБ РФ на сегодня 2020 год — официальный сайт, одна трехсотая, ключевая

Зная показатель рефинансирования ЦБ РФ на 2020 год можно исключить вероятность возникновения различного недопонимания.

Ставка рефинансирования ЦБ РФ подлежит постоянному пересмотру. В зависимости от экономических показателей страны, она может варьироваться в большую и меньшую сторону.

Для возможности избежать различного недопонимания и тем самым произвести неправильные расчеты, целесообразно рассмотреть подробней ключевые аспекты ставки рефинансирования.

Значение на сегодняшний день

Ставка рефинансирования ЦБ РФ на сегодня 2020 год (именуется как ключевая ставка) составляет 7,25% годовых.

Ставка действует в период с 26 марта по 29 июля в нынешнем году. Период действия устанавливает Центральный Банк России.

После утверждения данной ставки сотрудники Центрального Банка на заседании будут рассматривать вопрос об изменении.

Таблица изменения ставки рефинансирования в текущем году

- Как отмечалось ранее, ставка рефинансирования в нынешнем году установлена на уровне 7,25% — на основании информации Центрального Банка РФ от июня 2020 года.

- К сведению — Министерство финансов предоставляет возможность засчитывать перечисленный показатель НДФЛ в счет уплаченных ранее иных налогов.

- Какая ставка использовалась ранее, напрямую зависит от конкретного временного периода. Рассмотрим об этом подробнее в таблице:

| С апреля нынешнего года | 7,25% |

| С марта теперешнего года | 7,25% |

| С 02.2018 г. | 7,5% |

| С 12.2017 г. | 7,75% |

| С 10.2017 г. | 8,25% |

| С 09.2017 г. | 8,5% |

| В период с июня по сентябрь 2017 г. | 9% |

| В период с мая по июнь 2017 года | 9,25% |

| В период с марта по май прошлого года | 9,75% |

| В период с сентября по март 2016 года | 10% |

- Необходимо обращать внимание на то, что ставка предоставляется в открытый доступ на официальном портале Центрального Банка России на основании заявления уполномоченных должностных лиц.

- Для подробного изучения ставки рефинансирования рекомендуется скачать подробную таблицу по ссылке здесь.

- Необходимо обращать внимание на то, что в следующий раз, должностные лица ЦБ РФ собираются воедино с целью рассмотрения новой ставки в конце июля 2020 года.