Рефинансирование кредита что это: Что такое рефинансирование кредита. Как рефинансировать кредит.

Что такое рефинансирование кредита и как воспользоваться этой услугой

Банки.ру 28 апреля 2021 15:44Если у вас есть крупный кредит, то наверняка хотя бы раз вам предлагали услугу его рефинансирования. Простыми словами, это оформление нового кредита для погашения уже имеющегося долга. Звучит немного страшновато, но можем заверить вас, что это полностью легальная процедура, никоим образом не нарушающая законы нашего государства. Одобренная заявка на рефинансирование позволяет заемщику существенно улучшить условия по кредиту: получить более выгодную процентную ставку, продлить срок и уменьшить размер ежемесячных выплат. После заключения договора составляется новый график платежей и банк формирует перед вами новые обязательства, старые условия при этом перестают действовать.

Почему банкам выгодно снижать процентные ставки

Во-первых, из-за расширения клиентской аудитории.

Все ли кредиты можно рефинансировать

Не все. Вы должны быть полностью юридически чисты, чтобы банк одобрил рефинансирование. То есть если в отношении заемщика проводятся какие-то судебные разбирательства, взыскания долгов и так далее, о возможности воспользоваться услугой и речи быть не может. Также банки неохотно выдают средства на погашение долгов в МФО (микрофинансовых организациях) без лицензии.

Рефинансирование может оказаться невыгодным для клиента

Это еще один «подводный камень», о котором часто молчат кредиторы. Для конечного клиента рефинансирование будет выгодно только в случае, если разница по ставкам составляет не менее 2%. Сначала вы всегда платите проценты, а потом только тело кредита. То есть если кредит небольшой и большую его часть вы успели погасить, то рефинансирование не снимет с вас процент от основного долга.

Пресс-релиз подготовлен на основании материала, предоставленного организацией. Информационное агентство AK&M не несет ответственности за содержание пресс-релиза, правовые и иные последствия его опубликования.

|

Рефинансирование кредита — это не финансовая услуга, о которой вы часто слышите. Что такое рефинансирование кредита?Как показывает статистика, кредиты все более охотно берут люди не только из-за их доступности, но и из-за выгодных условий контракта. К сожалению, в жизни каждого из нас возникают различные сложные ситуации, например, потеря работы или важные расходы, связанные с лечением. Эти типы факторов нарушают наш домашний бюджет и могут привести к нехватке достаточных средств для погашения кредита. Также невозможно продлить дату погашения, как, например, в случае долгосрочных кредитов. И даже если такой вариант доступен, он включает в себя предоставление информации и дополнительные расходы. Рефинансирование кредита принимает совершенно другую форму и доступно для людей, которые являются должниками и имеют плохую кредитную историю. Рефинансированный кредит — что нужно знать об этом?Мы уже упоминали, что такое рефинансирование кредита. Кредит на рефинансирование — это не что иное, как финансовый продукт, предлагаемый небанковскими компаниями. Это позволяет погашать более ранние обязательства и очень часто может быть связано с более благоприятными условиями, чем в случае более ранних займов.  Он предоставляется в той же сумме, что и предыдущие обязательства, с которыми мы не можем справиться. Он предоставляется в той же сумме, что и предыдущие обязательства, с которыми мы не можем справиться.Здесь важно, чтобы заемщик не получал средства на свой банковский счет, и они переводились непосредственно в компанию, в которой у него есть долги. Это безопасный и надежный способ погасить задолженность. Если вы берете кредит на рефинансирование, очевидно, что мы также получим новую дату погашения. Как подать заявку на рефинансирование кредита?Люди, которые хотят подать заявку на рефинансирование кредита, должны сначала обратить внимание на предложения, доступные на рынке. Эти виды услуг становятся все более популярными, и кредитные компании постоянно вводят все более выгодные условия для будущих клиентов.  Многие кредитные компании позволяют вам вводить основную информацию на сайте, например, сумму вашего кредита, и выбирать вариант рефинансирования, после чего они говорят со своими клиентами по телефону или электронной почте, чтобы сделать предложение. Выгодно ли рефинансировать кредит?Большинство из тех, кто думает о получении рефинансированного кредита, также думают о том, является ли этот метод, безусловно, более выгодным, чем, например, продление срока погашения?

|

Очень жаль, потому что такая помощь со стороны кредитных организаций может принести много пользы, и для многих из нас это лучший выход из сложной ситуации. Узнайте, что такое рефинансирование кредита и когда это может быть полезно для вас.

Очень жаль, потому что такая помощь со стороны кредитных организаций может принести много пользы, и для многих из нас это лучший выход из сложной ситуации. Узнайте, что такое рефинансирование кредита и когда это может быть полезно для вас.

Рефинансирование ипотеки – Tranio.

Ru

Ru3 521 просмотр ·

Рефинансирование ипотеки (remortgage) — это погашение кредита в одном банке с помощью нового займа в другом банке. При этом залог — недвижимая собственность — остается прежним, но меняются условия выплаты.

При рефинансировании заемщики чаще всего преследуют такую цель, как снижение процентных ставок. Другой распространенный мотив — изменение валюты кредитования. Например, в 2011 году многие европейцы, взявшие ипотеку в швейцарских франках, решили сменить валюту оплаты на евро, который дорожает не так быстро.

Многие заемщики хотят продлить срок выплаты, чтобы уменьшить ежемесячные платежи. Однако если есть возможность увеличить размер взносов, то выгоднее, наоборот, сократить срок выплаты, таким образом уменьшив общую сумму долга.

Если у заемщика есть другие кредиты, кроме ипотечного, то на средства, полученные при рефинансировании, можно погасить все задолженности, а потом выплачивать один кредит вместо нескольких. Это удобно, но не всегда выгодно, потому что процентные ставки по другим займам могут быть ниже, чем по ипотеке.

Рефинансирование может быть выгодным не только для заемщиков, но и для банков, которые таким способом привлекают новых клиентов. При этом, располагая информацией о предыдущих платежах, они могут быть уверены в платежеспособности кредитуемого.

В зависимости от условий банка, размер займа при рефинансировании может быть в пределах остатка по задолженности или в пределах стоимости объекта.

Рефинансирование имеет смысл в тех странах, где сейчас ставки по ипотечным кредитам значительно ниже, чем несколько лет назад. Наибольший интереса к этому виду займов наблюдается в Великобритании, США, Португалии, Испании, Италии, во Франции и на Кипре.

Однако необходимо учитывать, что при рефинансировании нужно заново пройти процедуру открытия кредита: собрать необходимый пакет документов, заплатить комиссию за выдачу займа. В зависимости от банка, возможны дополнительные траты: например, комиссия за ведение счета, страхование объекта или жизни заемщика.

Елена Милишенкова, Tranio.Ru

Рефинансирование ипотеки: как это сделать выгоднее — Ипотека и финансы

Откладывать рефинансирование ипотеки теперь бессмысленно, все равно снижение ипотечных ставок остановилось на несколько месяцев. Если только Кремль не потребует от Германа Грефа запустить новую волну снижения. Но это маловероятно.

Угроза роста инфляции

Санкции США сыграли с российским ипотечным рынком, а точнее – с сегментом рефинансирования, злую шутку. Многие граждане, выплачивающие жилищные кредиты, ранее отложили рефинансирование своих займов на потом, когда процентные ставки еще снизятся. Однако снижение остановилось и, скорее всего, продолжится нескоро.

Последнее введение санкций и сопровождавший его скачок курсов валют с большой вероятностью заставят Центробанк РФ на какое-то время прекратить поступательно снижать ключевую ставку. Ведь санкции создали угрозу роста инфляции.

Ведь санкции создали угрозу роста инфляции.

«Инфляция способна ускориться до 4,0-4,5% к концу года (наш предыдущий прогноз – 3,5%). Ослабление рубля может также привести к приостановке ожиданий снижения инфляции у населения, – рассуждает экономист Нордеа Банка Татьяна Евдокимова. – На этом фоне ЦБ, вероятно, возьмет паузу в цикле снижения ключевой ставки, оставив ее на текущем уровне 7,25% несколько месяцев».

Между тем ряд игроков на рефинансирование делает серьезную ставку. «Доля рефинансирования в объеме всех выдач ипотечных кредитов у нас составляет более 50%, и уже сейчас можно сказать, что она будет сохранена, – поясняет начальник отдела ипотечного кредитования Альфа-Банка Наталья Кузьменцова. – Данная программа востребована нашими клиентами, это подтверждается нарастающим количеством заявок».

И ранее многие эксперты поясняли БН, что локомотивом продаж среди ипотечных продуктов в 2018 году будет именно рефинансирование. Эти прогнозы не теряют актуальность до сих пор. «С учетом тенденции к снижению процентных ставок, крайне востребованным в нынешнем году будет рефинансирование ипотеки, – говорит начальник управления развития залоговых продуктов банка “Открытие” Анна Юдина. – Именно в этом сегменте рынка между лидерами развернется основная борьба».

«С учетом тенденции к снижению процентных ставок, крайне востребованным в нынешнем году будет рефинансирование ипотеки, – говорит начальник управления развития залоговых продуктов банка “Открытие” Анна Юдина. – Именно в этом сегменте рынка между лидерами развернется основная борьба».

Собственно бум ипотечного рефинансирования в стране идет с начала весны и, по прежним прогнозам, должен был продлиться до сентября-октября. Во всяком случае, ожидалось, что к концу года подавляющее большинство готовых воспользоваться услугой граждан найдут на это время и далее сегмент сузится до стабильных 3-5% ипотечного рынка.

Кредитная история в безопасности

Американские же санкции ведут к тому, что ипотечный бум окажется менее ярко выражен и растянется на более длительный срок (см. таблицу). При этом возрастет число заемщиков, прибегающих к сервису не единожды за период гашения займа, а несколько раз. Благо себестоимость процедуры относительно невелика, а кредитная история «все стерпит». Хотя ряд банковских менеджеров, чтобы клиент не воспользовался услугой в другом банке, взяли привычку пугать обслуживаемых заемщиков – дескать, ЦБ считает такую операцию реструктуризацией долговых обязательств, будто бы вызванной неспособностью их выполнять.

Хотя ряд банковских менеджеров, чтобы клиент не воспользовался услугой в другом банке, взяли привычку пугать обслуживаемых заемщиков – дескать, ЦБ считает такую операцию реструктуризацией долговых обязательств, будто бы вызванной неспособностью их выполнять.

Но, как поясняет БН генеральный директор БКИ «Эквифакс» Олег Лагуткин, хотя информация фиксируется, это на отношениях физлица с банками никак не скажется. «Рефинансирование ипотечного кредита не является фактором, снижающим качество кредитной истории, это всего лишь инструмент, с помощью которого заемщик может улучшить условия возврата заемных средств», – подчеркивает эксперт.

Причины обращаться в несколько банков

Напомним, всю вторую половину прошлого года большинство банков с помощью программ рефинансирования переманивали клиентов от конкурентов и чинили всяческие препятствия собственным заемщикам, пытающимся перекредитоваться. Вплоть до того, что по три раза умышленно теряли заявления или тянули с выдачей справок так, чтобы их срок действия кончился.

«В качестве примерной схемы допустим, что предложение к рефинансированию равно 9%, а ставка по кредиту – 12% годовых, – поясняет руководитель аналитического центра “Русипотеки” Сергей Гордейко. – В результате один банк теряет клиента, приносящего 12%, а другой приобретает клиента, приносящего 9% годовых. И так по кругу, меняясь клиентами и теряя доходность».

Сейчас ситуация практически нормализовалась. Тем не менее эксперты рекомендуют, как и при традиционной ипотеке, подавать заявки на рефинансирование не только в свой банк, но и в «чужие».

«Заявку на рефинансирование ипотеки целесообразно сразу подавать в три-четыре банка, а не в один. И многие заемщики поступают именно так», – говорит генеральный директор «Центрального ипотечного агентства» Сергей Гребенюк.

Тому есть объективные причины. Во-первых, риск получить отказ в своем банке, что бы ни сулили его пиарщики в открытых источниках, все равно остается. При этом одно дело, когда у заемщика стандартный кредит на новостройку, и другое – когда это нишевый продукт. Здесь конкурентов своему кредитору еще придется поискать.

Здесь конкурентов своему кредитору еще придется поискать.

Например, ипотека на комнату в коммуналке или на загородный дом. Председатель правления Банка Жилищного Финансирования (преимущественно ориентированного на ломбардную ипотеку) Руслан Исеев уточняет: «Пока мы не видим существенных объемов рефинансирования именно наших портфелей. Кроме того, текущие схемы предполагают выдачу заемщикам необеспеченных кредитов до момента регистрации ипотеки на нового кредитора. Это рискованно и не всегда оправданно, с нашей точки зрения».

Во-вторых, подсказывает глава «Ипотек.ру» Дмитрий Овсянников, в своем банке условия могут быть и хуже, чем в другом, но зато процедура – проще и легче. «У человека, допустим, ставка 12%. Можно его кредит рефинансировать в другом банке, и процентная ставка будет 9%. Он приходит в свой банк, и ему снижают ставку до 10,5-11,0%. На этом большинство и успокаивается: одно заявление, никакого сбора документов, ставка стала ниже», – резюмирует он.

Кроме того, нужно помнить, что при рефинансировании заемщик может написать заявление на сумму большую, чем остается должен банку.

Таблица

Ипотечное кредитование в РФ за первые два месяца 2018 года

№ | Банк | Рыночная доля без учета рефинансирования за 2 месяца, % | Рыночная доля с учетом рефинансирования за 2 месяца, % |

|---|---|---|---|

1 | Сбербанк | 62,18 | 58,59 |

2 | ВТБ | 14,65 | 14,71 |

3 | Россельхозбанк | 6,37 | 7,16 |

4 | Совкомбанк | 3,59 | 3,11 |

5 | Газпромбанк | 2,59 | 4,74 |

6 | ДельтаКредит | 1,56 | 1,90 |

7 | Абсолют Банк | 1,38 | 1,28 |

8 | Уралсиб | 1,28 | 1,22 |

9 | Санкт-Петербург | 1,09 | 0,96 |

10 | Райффайзенбанк | 1,05 | 2,00 |

11 | АК БАРС | 1,01 | 0,98 |

12 | Центр-Инвест | 0,64 | 0,55 |

13 | Российский капитал | 0,52 | 0,70 |

14 | ФК Открытие | 0,48 | 0,59 |

15 | Возрождение | 0,43 | 0,39 |

16 | Промсвязьбанк | 0,43 | 0,38 |

17 | ЮниКредит Банк | 0,38 | 0,46 |

18 | Транскапиталбанк | 0,37 | 0,45 |

19 | Связь-Банк | 0,32 | 0,28 |

20 | Запсибкомбанк | 0,27 | 0,34 |

21 | Металлинвестбанк | 0,24 | 0,20 |

22 | Кубань кредит | 0,18 | 0,15 |

23 | Московский кредитный банк | 0,15 | 0,13 |

24 | Левобережный | 0,14 | 0,22 |

25 | Примсоцбанк | 0,13 | 0,28 |

26 | СМП Банк | 0,13 | 0,12 |

27 | Зенит | 0,09 | 0,08 |

Источник: консалтинговая компания «Русипотека»

Текст: Максим Стерлигов

Фото: pressfoto. ru

ru

Рефинансирование кредита: почему это выгодно и как это сделать

НИА-Кузбасс / Новости Кемерово и НовокузнецкаРефинансирование или перекредитование — это одна из банковских услуг, позволяющая брать новый кредит для закрытия действующего.

Как правило, условия рефинансирования в другом банке более выгодны, чем в прежнем. Идеальный момент, чтобы прибегнуть к процедуре рефинансирования — падение процентных ставок по кредиту, изменение финансового состояния заемщика при условии хорошей кредитной истории.

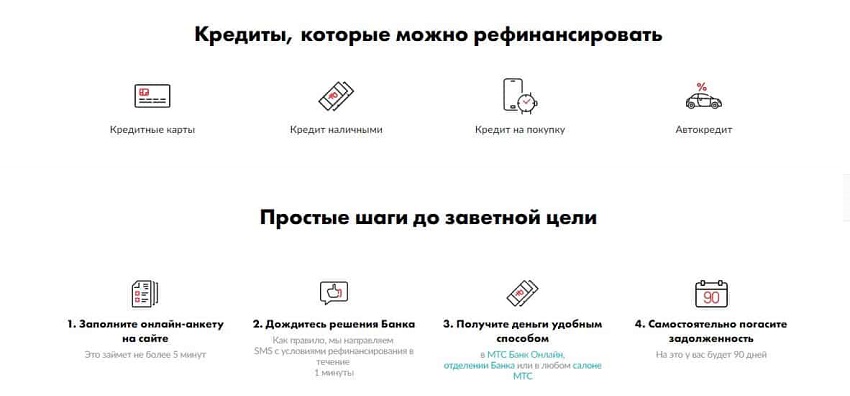

Что можно рефинансировать

Рефинансированию подлежит любой кредит банка, выданный физическому лицу. Это может быть как целевой кредит (ипотечный займ, автокредит, кредит на обучение или лечение, кредит на ремонт, кредитные карты и прочие виды потребительских кредитов), так и нецелевой. Также перекредитованию подлежат микрозаймы, выданные микрофинансовыми организациями.

Также перекредитованию подлежат микрозаймы, выданные микрофинансовыми организациями.

Процедура рефинансирования

Если заемщика по каким-либо причинам не устраивают текущие условия кредитования, ему следует подумать как сделать рефинансирование займа в другой денежно-кредитной организации. Данная процедура достаточно несложная, алгоритм действия выглядит следующим образом:

- Выбор подходящей финансовой организиции. Банк должен иметь такие преимущества как: ставка по процентам, срок рефинансирования, сумма рефинансирования, отсутствие обязательного требований наличия обязательного залога или поручительства, минимальное количество требуемых документов и непродолжительный срок их рассмотрения.

- Заполнение заявки на рефинансирование. Данную процедуру можно осуществить непосредственно в банке, либо заполнить анкетные данные на его интернет-ресурсе. При заполнении заявки на сайте финансовой организации, вы можете воспользоваться онлайн-калькулятором для расчета ежемесячного платежа, а также сумму предполагаемой экономии.

- Ожидание решения по рефинансированию. Положительное решение можно получить от нескольких минут до нескольких дней.

- Сбор необходимых документов. Какие именно документы должны быть представлены, зависит от требований к заемщику в каждом конкретном банке: от простого предъявления паспорта, до предоставления полного пакета документов, включая кредитный договор, график платежей, справку об отсутствии задолженности, документы, подтверждающие платежеспособность заемщика и пр.

Финальная стадия перекредитования — получение финансовых средств для закрытия предыдущих займов. После того, как рефинансирование старого займа завершено, производятся платежи по новому кредиту до полного погашения.

Что дает рефинансирование

Рефинансирование может быть достаточно выгодным мероприятием и имеет ряд достоинств:

- экономия финансовых средств на ставках процентов;

- снижение суммы ежемесячных платежей;

- снижение периода кредитования;

- возможность объединения нескольких кредитов, включая кредиты в разных банках, в единый;

- изменение вида займа;

- возможность пересмотра валюты займа.

Решение о перекредитовании должно приниматься обдуманно и взвешенно. При грамотном подходе рефинансирование сможет помочь снизить финансовую нагрузку на заемщика, улучшить его финансовое положение путем экономии денежных средств.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

Подписывайтесь на нашу страницу новостей «Кузбассский вестник» в telegram.

» ).closest(‘div’).attr(‘style’,jQuery( this ).attr(‘style’)).css(‘width’,jQuery( this ).attr(‘width’)).append(«

Отзывы о рефинансировании кредитов в Сбербанке 2021

Клиент Оценка: 1

Пришлось подавать на реструктуризацию. На 12 месяцев платить только процент это около 10000, а платил 49000. Пришлось согласится на их условия, что после истечения 12 месяцев придётся платить почти 70000.Видят что безвыходное положение.

На 12 месяцев платить только процент это около 10000, а платил 49000. Пришлось согласится на их условия, что после истечения 12 месяцев придётся платить почти 70000.Видят что безвыходное положение.

Рефинансирование кредита

Пришлось подавать на реструктуризацию. Потерял работу. На 12 месяцев платить только процент это около 10000, а платил 49000. Пришлось согласится на их условия, что после истечения 12 месяцев придётся платить почти 70000. А иначе никак. Видят что безвыходное положение. *****!!!

19 февраля 2020, 17:52

Когда и как рефинансировать личный заем

Получение личной ссуды для консолидации долга или оплаты крупных расходов может иметь большое значение для улучшения ваших финансов. Однако как только вы начнете платить по кредиту, вы можете начать понимать, что рефинансирование — хороший вариант. Рефинансирование вашей личной ссуды имеет смысл, если ваш кредитный рейтинг улучшился до уровня, при котором вам может быть предложено снижение ставки, или если вам нужен более длительный срок, чтобы снизить ежемесячные платежи.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что значит рефинансировать личный заем?

Когда вы рефинансируете личную ссуду, вы подаете заявку на новую ссуду — либо у того же кредитора, либо у другого — а затем используете полученные средства для погашения старой ссуды. Затем вы начнете платить по новому кредиту с новой процентной ставкой и условиями.

Есть много разных причин, по которым кто-то может захотеть это сделать, но в идеале вы получите новую, лучшую процентную ставку как часть процесса.

«Обычно целью является уменьшение суммы платежа или снижение процентной ставки. Новый заем также может быть на большую сумму, если цель состоит в том, чтобы получить больше денег для удовлетворения новых потребностей », — говорит Вида Авумей, вице-президент и директор по политическим исследованиям OneMain Financial.

Когда имеет смысл рефинансировать личный заем?

Рефинансирование кредита почти всегда имеет смысл, если это поможет вам сэкономить деньги.Существует множество сценариев, при которых можно добиться значительной экономии.

«Например, если процентные ставки упадут и вы сможете получить более низкую процентную ставку, вы захотите рассмотреть вопрос о рефинансировании», — говорит Адам Марлоу, главный специалист по развитию рынка Собственного кредитного союза Грузии.

Вот еще несколько случаев, когда это может иметь смысл:

- У вас лучший кредитный рейтинг. Один из лучших способов получить более низкую процентную ставку по личному кредиту — это улучшить свой кредитный рейтинг.Если ваш счет резко вырос с тех пор, как вы изначально взяли ссуду, это может быть хорошей причиной для рефинансирования.

- Вы хотите изменить тип тарифа. Наличие переменной годовой процентной ставки по личному кредиту затрудняет планирование ваших ежемесячных платежей. Мало того, вы можете увидеть восходящую тенденцию, которая в конечном итоге будет обходиться вам дороже. При рефинансировании вы можете переключиться с переменной на фиксированную ставку, чтобы получать стабильные суммы платежей каждый месяц.

- Вы хотите избежать балансового платежа. Некоторые личные ссуды могут сопровождаться разовой оплатой, требующей от вас внесения гораздо большего платежа, чем обычная ежемесячная сумма в конце периода погашения. Вы можете рефинансировать досрочно, чтобы избежать этого вида личного займа.

- Ваш доход уменьшился, и вам нужно снизить ежемесячные платежи. Если вы потеряли работу или у вас снизился доход, возможно, вы захотите снизить ежемесячный платеж по кредиту. В этом случае вы можете захотеть рефинансировать текущий заем на более длительный срок, что может не сэкономить вам деньги в долгосрочной перспективе, но может помочь сократить ежемесячный платеж.

- Вы хотите быстрее погасить кредит. Если вы можете позволить себе более крупные ежемесячные платежи, возможно, вы захотите рефинансировать ссуду на более короткий срок. Выплата кредита в более короткие сроки в конечном итоге сэкономит вам деньги в виде процентов.

- Вы можете позволить себе гонорары. При получении ссуды рефинансирования могут взиматься сборы, такие как сборы за оформление или сборы за подачу заявления. Ваш текущий кредитор может также взимать комиссию за досрочное погашение, если вы погасите свой кредит до окончания периода погашения.Перед подачей заявки на ссуду рефинансирования убедитесь, что рефинансирование по-прежнему имеет смысл с финансовой точки зрения после учета комиссий.

Мало того, вы можете увидеть восходящую тенденцию, которая в конечном итоге будет обходиться вам дороже. При рефинансировании вы можете переключиться с переменной на фиксированную ставку, чтобы получать стабильные суммы платежей каждый месяц.

Мало того, вы можете увидеть восходящую тенденцию, которая в конечном итоге будет обходиться вам дороже. При рефинансировании вы можете переключиться с переменной на фиксированную ставку, чтобы получать стабильные суммы платежей каждый месяц. Если вы можете позволить себе более крупные ежемесячные платежи, возможно, вы захотите рефинансировать ссуду на более короткий срок. Выплата кредита в более короткие сроки в конечном итоге сэкономит вам деньги в виде процентов.

Если вы можете позволить себе более крупные ежемесячные платежи, возможно, вы захотите рефинансировать ссуду на более короткий срок. Выплата кредита в более короткие сроки в конечном итоге сэкономит вам деньги в виде процентов.Как рефинансировать личный заем

Если вы готовы рефинансировать свой заем, начните со следующих шагов.

1. Определите, сколько денег вам нужно.

Когда вы рефинансируете ссуду, вы, по сути, выплачиваете существующую ссуду новой с другими условиями. Итак, прежде чем покупать котировки, определите точную сумму денег, необходимую для выплаты текущего кредита.Вы можете получить эту информацию, войдя в свою учетную запись или напрямую позвонив своему кредитору. Также спросите, есть ли какие-либо штрафы за предоплату, которые могут перевесить преимущества рефинансирования.

Итак, прежде чем покупать котировки, определите точную сумму денег, необходимую для выплаты текущего кредита.Вы можете получить эту информацию, войдя в свою учетную запись или напрямую позвонив своему кредитору. Также спросите, есть ли какие-либо штрафы за предоплату, которые могут перевесить преимущества рефинансирования.

2. Проверьте свой кредитный рейтинг и сообщите

Прежде чем вы решите рефинансировать ссуду, вам нужно знать, имеете ли вы право на более низкую ставку, чем та, которую вы платите в настоящее время. Если новая процентная ставка не будет существенно ниже, возможно, ее не стоит рефинансировать.

«Большинство кредиторов укажут свою лучшую ставку, но если у вас нет кредита A-plus, возможно, это не та ставка, на которую вы имеете право», — говорит Марлоу.«Чтобы получить свой кредитный рейтинг, проверьте, предоставляет ли эмитент вашей кредитной карты или финансовое учреждение это бесплатно своим клиентам».

Вы также можете ежегодно запрашивать бесплатный кредитный отчет в каждом из трех кредитных бюро — Equifax, Experian и TransUnion.

При поиске новой ссуды определите, делают ли кредиторы мягкую или жесткую оценку вашего кредитного рейтинга, предоставляя вам цитату. Жесткий кредитный рейтинг отрицательно повлияет на ваш рейтинг, по крайней мере, в краткосрочной перспективе, поэтому вам нужно получить расценки от кредиторов, которые покажут вам ваши ставки, используя только мягкое извлечение.Этот процесс известен как предварительный квалификационный отбор.

3. Узнайте о ставках и условиях в банках и онлайн-кредитных организациях

Исследования являются ключевыми при рефинансировании кредитов физическим лицам; перед рефинансированием сравните ставки и условия нескольких кредиторов. Новый заем с более низкой процентной ставкой не обязательно лучше, если вы платите за него больше в виде комиссионных или продлеваете его без необходимости.

«Рефинансирование ссуды может потребовать дополнительных комиссий и приведет к изменению условий ссуды», — говорит Джефф Вуд, CPA и партнер Lift Financial. «Ваш текущий кредит может иметь штраф за досрочное погашение, чтобы заменить его. Все эти факторы необходимо учитывать, чтобы определить, имеет ли рефинансирование смысл как в личном, так и в финансовом отношении ».

Если вы не хотите получать более низкие ежемесячные платежи, также может быть неразумно продлевать срок погашения вашей новой ссуды после срока погашения текущей ссуды. Даже если вы получите более низкую процентную ставку, вы можете в конечном итоге заплатить больше процентов в течение более длительного периода времени. Чтобы сравнить общую стоимость ваших кредитов, попробуйте использовать персональный кредитный калькулятор.

4. Поговорите со своим текущим кредитором.

Не упускайте из виду своего текущего кредитора в процессе исследования. Он может быть готов сотрудничать с вами и предложить вам более выгодную сделку, чем ваш существующий кредит.

«У вас уже есть налаженные отношения с этой компанией», — говорит Авумей. «Ваш кредитор оценит ваши потребности и определит ваше право на получение новой ссуды. Многие кредиторы позволят вам узнать, имеете ли вы право на получение ссуды, без запроса кредитной истории ».

Многие кредиторы позволят вам узнать, имеете ли вы право на получение ссуды, без запроса кредитной истории ».

5.Подайте заявку на ссуду

Когда вы выбрали кредитора, предложение которого вам нравится больше всего, отправьте заявку и предоставьте все необходимые подтверждения — это может включать ваш номер социального страхования, квитанции о выплатах, банковские выписки или налоговые документы. Также не забудьте прочитать мелкий шрифт ссуды перед тем, как принять ее, отметив свой график платежей и любые комиссии, включая штрафы за досрочное погашение.

Если вас устраивают условия ссуды, вы можете принять ее и обычно получаете средства в течение нескольких дней.

6. Начните платить по новому займу

Как только вы получите средства из нового займа, вы будете использовать их для погашения существующего займа. Это следует сделать как можно скорее, чтобы избежать ненужных процентов или двойных выплат по кредиту.

Получение ссуды также вводит вас в период выплаты новой ссуды. Вы немедленно начнете вносить ежемесячные платежи по ссуде с новой процентной ставкой, новым сроком погашения и новой суммой ежемесячного платежа.

Вы немедленно начнете вносить ежемесячные платежи по ссуде с новой процентной ставкой, новым сроком погашения и новой суммой ежемесячного платежа.

Как рефинансирование личной ссуды влияет на ваш кредитный рейтинг

При рефинансировании вы должны пройти проверку кредитоспособности. Это может немного снизить ваш кредитный рейтинг, но оно должно быть временным, особенно если вы практикуете хорошие финансовые привычки с новым займом.

«Обычно кредитору необходимо проверить ваш кредит. Рефинансированная ссуда будет новым ссудным счетом, а предыдущая ссуда будет погашена », — говорит Авумей. «Кредитные запросы и открытие новых счетов могут негативно повлиять на ваш кредитный рейтинг в краткосрочной перспективе, но своевременные платежи по новому кредиту улучшат ваш кредитный рейтинг в долгосрочной перспективе.”

Имейте в виду, что небольшой удар может навредить, если вы также собираетесь купить новую машину или переехать в новую квартиру. Автосалоны и арендодатели проверяют ваш кредитный рейтинг, а рефинансирование ссуды в неподходящее время может затруднить поиск автомобиля или жилья.

Преимущества рефинансирования личной ссуды

Хотя конкретные преимущества рефинансирования вашей личной ссуды будут зависеть от ваших целей, в целом они могут включать в себя все, от использования более низкой процентной ставки до снижения общей стоимости вашей ссуды.

- Лучшая процентная ставка: Если ставки упали или вы предприняли шаги для улучшения своего кредитного рейтинга, вы сможете сэкономить на процентах.

- Более быстрая выплата ссуды: Если вам удобно делать более высокие ежемесячные платежи и вы хотите быстрее расплатиться с долгами, вы можете рефинансировать личную ссуду на более короткий срок. Это дает дополнительное преимущество в виде уменьшения общей суммы процентов, которые вы будете платить.

- Увеличенные периоды погашения: Продление срока погашения кредита может помочь вашим платежам почувствовать себя более управляемыми, если у вас возникнут трудности с их своевременным выполнением, поскольку удлинение сроков приведет к уменьшению вашего ежемесячного счета.

- Стабильность платежа: Рефинансирование может обеспечить стабильность платежа, если вы переходите с переменной ставки на фиксированную.

Недостатки рефинансирования личного кредита

Рефинансирование — не лучший вариант для всех. Прежде чем совершить рефинансирование, рассмотрите следующие недостатки:

- Дополнительные комиссии: Каждый раз, когда вы берете новый заем, вам, возможно, придется заплатить дополнительные сборы кредитора, которые могут сократить выгоды для экономии денег, которые вы, возможно, пытаетесь получить. достигать.

- Штрафы за досрочное погашение: Некоторые ссуды предусматривают штраф за досрочное погашение, если вы выплачиваете остаток до истечения срока. Поскольку для рефинансирования требуется, чтобы вы выплатили существующий заем и заменили его другим, лучше всего проверить условия текущего займа, чтобы определить, будете ли вы наказаны за досрочное погашение.

- Потенциально более высокие процентные расходы: Продление срока ссуды обычно приводит к увеличению процентных расходов с течением времени. Если вы пытаетесь снизить ежемесячный платеж из-за финансовых трудностей, вы все равно можете подумать о рефинансировании.Просто поймите, что более низкий ежемесячный платеж, скорее всего, не сэкономит вам денег в долгосрочной перспективе.

- Влияние на кредитный рейтинг: Поскольку рефинансирование считается новым запросом на получение кредита, оно может снизить ваш кредитный рейтинг, даже если влияние будет минимальным и временным.

- Время исследования и подачи заявки: Требуется время, чтобы изучить кредиторов, сравнить предложения и отправить заявки. Если ваша ссуда близка к погашению, рефинансирование может не стоить хлопот.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Итог

Если вы хотите рефинансировать личный заем, важно провести тщательное исследование: получите ли вы более низкую процентную ставку? Более низкий ежемесячный платеж? Лучшие условия? После того, как вы сравните плюсы и минусы и ознакомитесь с предложениями нескольких кредиторов, вы сможете определить, имеет ли смысл рефинансирование.

Подробнее:

Понимание ваших вариантов рефинансирования

Если вы рассматриваете возможность рефинансирования ипотеки, есть несколько вариантов, каждый из которых предназначен для достижения определенных целей.Обязательно поговорите со своим кредитором о затратах и преимуществах каждого варианта, поскольку рефинансирование потребует как времени, так и денег.

Рефинансирование заменяет существующую ссуду новой ссудой, которая погашает задолженность по старой ссуде. Новый заем должен иметь лучшие ставки или условия, которые улучшат ваше финансовое положение.

Рефинансирование без выплаты наличных

При рефинансировании без выплаты наличных вы в первую очередь рефинансируете оставшийся невыплаченный остаток по ипотеке. Это наиболее распространенный вариант, и он может иметь смысл, если вы ищете:

Понизьте ставку по ипотеке. Если ставки по ипотеке ниже, чем при закрытии текущей ипотечной ссуды, рефинансирование может уменьшить ваши ежемесячные платежи и общую сумму процентов, которые вы платите в течение срока действия ссуды.

Переход от одного ипотечного продукта к другому. Если ваша текущая ипотека является ипотекой с регулируемой ставкой (ARM) и больше не имеет смысла для ваших финансовых или личных целей, рефинансирование вашей ссуды может предоставить вам более безопасную и стабильную ипотеку, такую как 30-летняя фиксированная ставка. ипотечный кредит.

Увеличивайте капитал быстрее . Если после покупки ваше финансовое положение улучшилось, вы можете рассмотреть возможность рефинансирования в ссуду на более короткий срок (например, с 30-летней ипотеки с фиксированной ставкой на 15-летнюю ипотеку с фиксированной ставкой).

Ваши платежи, скорее всего, будут выше — даже если вы рефинансируете более низкую ставку по ипотеке — но вы сможете быстрее наращивать капитал, раньше владеть своим домом и платить меньше в общей сумме процентов.

Ваши платежи, скорее всего, будут выше — даже если вы рефинансируете более низкую ставку по ипотеке — но вы сможете быстрее наращивать капитал, раньше владеть своим домом и платить меньше в общей сумме процентов.

Ваши платежи, скорее всего, будут выше — даже если вы рефинансируете более низкую ставку по ипотеке — но вы сможете быстрее наращивать капитал, раньше владеть своим домом и платить меньше в общей сумме процентов.Рефинансирование при обналичивании

Если вы накопили значительный капитал за счет своих ежемесячных платежей и высокой оценки вашего дома, рефинансирование с выплатой наличных может иметь смысл для улучшения вашего общего финансового положения или стоимости вашего дома за счет улучшений.

При рефинансировании с выплатой наличных вы рефинансируете ипотечный кредит на сумму, превышающую вашу текущую задолженность, и, взамен, получаете обратно часть своего капитала наличными. Рефинансирование с выплатой наличных обычно имеет немного более высокую ставку по ипотеке, потому что вы занимаетесь больше денег, что является дополнительным риском для кредитора, выдающего ссуду.

Как рефинансировать личный заем — советник Forbes

От редакции. Советник Forbes может получать комиссию с продаж по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Рефинансирование личной ссуды включает получение новой ссуды и использование этих денег для выплаты существующей ссуды. Вы можете рефинансировать личный заем в любое время, но это наиболее выгодно для заемщиков, которые улучшили свой кредитный рейтинг после подачи заявки на первоначальный кредит и будут иметь право на более низкую процентную ставку.

Рефинансирование личного кредита также может быть хорошим вариантом для людей, которые хотят сократить свои ежемесячные платежи за счет продления срока кредита.Имейте в виду, что рефинансирование часто сопровождается комиссией за андеррайтинг и может привести к падению вашего кредитного рейтинга, что может произойти, когда кредитор проводит жесткую проверку кредитоспособности в рамках процесса андеррайтинга. Вы также можете подвергнуться штрафу за предоплату от первоначального кредитора.

Когда лучше всего рефинансировать личный заем?

При отсутствии ограничений в кредитных договорах заемщики обычно могут рефинансировать личный заем, как только они начнут производить платежи. Однако существуют определенные обстоятельства, при которых рефинансирование ссуды имеет больше смысла и более выгодно для заемщика.Рассмотрите возможность рефинансирования личного кредита, если вы:

- Иметь доступ к более низкой процентной ставке на основе более высокого кредитного рейтинга или более благоприятных условий кредитования

- Хотите уменьшить выплаты

- Столкнулись с шариковой выплатой, которую вы не можете или не хотите платить

- Довольны потенциальным снижением вашего кредитного рейтинга в результате процесса подачи заявки

- Нет доступа к кредитной карте для перевода остатка средств или другому источнику средств

Как рефинансировать личный заем за 5 шагов

Процесс рефинансирования ссуды зависит от кредитора. Однако он во многом похож на стандартный процесс подачи заявки на кредит. Чтобы рефинансировать личный заем, выполните следующие действия:

1. Проверьте свой кредитный рейтинг

При рефинансировании личной ссуды начните с проверки своего кредитного рейтинга. Обратитесь в свой банк или эмитент кредитной карты, так как они могут позволить вам проверить ваш счет бесплатно. Как правило, при рефинансировании личных займов кредиторы ищут кредитный рейтинг 660, но может быть достаточно и 580-600 баллов. Однако более высокий балл даст вам доступ к более выгодным условиям, например, к более низким процентным ставкам.

Если возможно, ознакомьтесь со своим кредитным рейтингом и историей до подачи заявки на рефинансирование. Таким образом, у вас будет время для внесения улучшений — например, снижения коэффициента использования кредита — до того, как кредитор проведет жесткую проверку кредитоспособности.

2. Магазин по условиям

Когда ваш кредитный рейтинг в хорошей форме, поищите традиционных кредиторов и онлайн-кредиторов, которые предлагают рефинансирование личных займов. Начните с того, что свяжитесь с вашим текущим поставщиком ссуды, чтобы узнать, готов ли он рефинансировать ваш ссуду.Ваш текущий кредитор также должен сообщить вам сумму непогашенной ссуды, чтобы вы знали, что взять в долг. Затем свяжитесь с местными банками и онлайн-кредиторами, чтобы сравнить процентные ставки и другие условия кредита.

Начните с того, что свяжитесь с вашим текущим поставщиком ссуды, чтобы узнать, готов ли он рефинансировать ваш ссуду.Ваш текущий кредитор также должен сообщить вам сумму непогашенной ссуды, чтобы вы знали, что взять в долг. Затем свяжитесь с местными банками и онлайн-кредиторами, чтобы сравнить процентные ставки и другие условия кредита.

Выбирая кредитора, сравните условия ссуды и процентные ставки, которые обычно варьируются от 3,5% до 35% или выше. Вам также следует оценить комиссию каждого кредитора за выдачу кредита, чтобы убедиться, что она не превышает стандартных 0,5–1% от общей суммы кредита.

3. Подать заявку на получение кредита и андеррайтинг в ожидании

После того, как вы выберете кредитора, соберите всю информацию и документацию, необходимую банку для заполнения вашего заявления.Скорее всего, это будут копии ваших последних налоговых деклараций и квитанций о выплатах, но точные требования к заявке будут зависеть от кредитора. Ожидайте, что после завершения вашей заявки на получение кредита вы получите одобрение от нескольких часов до нескольких недель.

4. Выплата первоначальной ссуды

После распределения поступлений от новой ссуды используйте их для выплаты остатка по первоначальной ссуде. В зависимости от условий вашей первоначальной ссуды вы также можете нести ответственность за штраф за досрочное погашение.Наконец, дождитесь подтверждения от кредитора, что ваша учетная запись была закрыта, чтобы вы могли избежать дальнейших сборов и штрафов.

5. Начать выплаты по новому займу

После выплаты и погашения вашей первоначальной ссуды начните регулярные платежи по новой ссуде. Если возможно, подпишитесь на автоматические платежи, чтобы вам не приходилось платить каждый месяц. Регулярные и своевременные платежи помогут восстановить любой ущерб, нанесенный вашему кредитному рейтингу в процессе подачи заявки, и помогут вам создать свою кредитную историю в долгосрочной перспективе.

Используйте калькулятор личного кредита для определения сбережений

Может быть сложно определить, является ли рефинансирование кредита вашим лучшим вариантом. Однако калькулятор личного кредита может упростить расчет ваших ежемесячных и общих платежей, чтобы вы знали, чего ожидать. Ссудные калькуляторы также упрощают сравнение нескольких ссуд при покупке на самых выгодных условиях.

Как рефинансирование личного кредита влияет на ваш кредитный рейтинг

Рефинансирование личной ссуды может повлиять на ваш кредитный рейтинг несколькими способами. Во-первых, рефинансирование ссуды обычно требует жесткой проверки кредитоспособности, что может негативно повлиять на ваш рейтинг.Однако обычно это незначительное падение, и его часто перевешивают выгоды от рефинансирования. Просто убедитесь, что вы покупаете ссуду в течение ограниченного периода времени — обычно от 14 до 45 дней — поэтому кредитные бюро будут рассматривать заявки только как одну для целей отчетности.

Ваш кредитный рейтинг может также снизиться, если ваш первоначальный ссудный счет закрыт в результате рефи. Однако последствия закрытия этого счета будут во многом зависеть от того, когда был выдан первоначальный заем по отношению к другим непогашенным долгам, и от того, была ли у него хорошая репутация.В большинстве случаев заемщики могут восстановить свою первоначальную кредитоспособность, просто выполнив своевременные платежи по новой ссуде.

Преимущества рефинансирования личного кредита

- Могут быть доступны более низкие процентные ставки в зависимости от вашего кредитного рейтинга и текущего кредитного климата

- В зависимости от имеющихся условий вы можете выбрать более длительный или более короткий период выплаты

- Продление срока кредита означает снижение ежемесячных платежей

- Вы можете перейти с ссуды с переменной ставкой на ссуду с фиксированной ставкой

Недостатки рефинансирования личного кредита

- Кредиторы обычно взимают комиссию за инициирование от 0.5% и 1% от суммы кредита

- Возможно, вам придется заплатить штрафы за досрочное погашение первоначальной ссуды

- Большинству кредиторов требуется серьезное кредитное расследование, которое может негативно повлиять на ваш кредитный рейтинг

- При продлении срока кредита вам со временем придется платить больше процентов

Альтернативы рефинансированию личной ссуды

На самом деле существует всего три альтернативы рефинансированию личной ссуды: первая альтернатива — погасить остаток ссуды и закрыть счет.Однако, как правило, это не вариант, и некоторые заемщики прибегают ко второй, менее привлекательной альтернативе — невыполнению обязательств по кредиту.

К счастью, некоторые заемщики также имеют доступ к кредитным картам для переноса остатка, которые позволяют им переводить непогашенный остаток по ссуде и выплачивать его с течением времени. Заемщики с хорошим или отличным кредитным рейтингом могут получить доступ к процентной ставке 0% на вводный период продолжительностью 12 месяцев и более. Это делает его отличной альтернативой для заемщиков с хорошей кредитной историей.Однако имейте в виду, что многие карты взимают комиссию от 3% до 5% от переведенного баланса.

Рефинансируемая ипотека— Обзор, как работает рефинансирование, типы

Что такое рефинансируемая ипотека?

В сфере недвижимости рефинансирование — это процесс замены существующей ипотеки на новую ипотеку, которая обычно предоставляет заемщику более выгодные условия. Условия и детали нового контракта могут быть изменены заемщиком.

Понимание рефинансируемой ипотеки

Ипотека — это ссуда, которая берется для финансирования покупки какого-либо недвижимого имущества, такого как дом, офис, торговый центр, промышленное предприятие и т. Д.Ипотека — это очень часто используемый долговой инструмент. Секьюритизированные долговые инструменты. Секьюритизированные долговые инструменты — это финансовые ценные бумаги, которые создаются путем секьюритизации индивидуальных ссуд (долга). Секьюритизация — это финансовый процесс, который обеспечивается покупаемой недвижимостью. Поскольку ипотека обеспечивается самим имуществом, с точки зрения кредиторов она обычно считается одной из самых безопасных ссуд.

Ипотека предоставляется на условиях, которые устанавливаются при наступлении срока выплаты кредита.Однако со временем заемщик может пожелать рефинансировать ипотеку, чтобы получить более выгодные условия. Заемщик может настроить условия ипотеки, внеся несколько изменений, например:

- Согласование более низкой процентной ставки

- Изменение срока кредита

- Уменьшение ежемесячного платежа

- Удаление других заемщиков из договор займа

- Отмена взносов по ипотечному страхованию

- Инициирование кредитной линии собственного капитала (HELOC) Кредитная линия собственного капитала (HELOC) Кредитная линия собственного капитала (HELOC) — это кредитная линия, предоставляемая лицу, использующему свой дом в качестве залог.Это тип ссуды, в котором банк или финансовое учреждение разрешает заемщику получать доступ к ссудным средствам по мере необходимости до указанной максимальной суммы.

- Выдача наличных за счет собственного капитала

- Выдача наличных для погашения остатка кредита

Типы ипотеки

Существует много различных типов ипотеки, поскольку не существует универсального решения о различных типах покупателей и доступных свойствах. Ипотека настраивается и позволяет заемщикам редактировать условия ипотеки в зависимости от их личной ситуации.Эти ситуации могут динамически меняться с течением времени, и именно поэтому рефинансирование ипотечного кредита так важно.

Некоторыми распространенными типами ипотеки являются ипотека с фиксированной ставкой на 15 лет или ипотека с фиксированной ставкой на 30 лет; однако условия кредита могут варьироваться в зависимости от потребностей заемщика. Как правило, более долгосрочная ипотека будет означать более низкие ежемесячные платежи, но более высокий процентный баланс, выплачиваемый в течение срока действия ссуды. С другой стороны, более краткосрочная ипотека будет означать более высокие ежемесячные платежи, но меньшую сумму процентов, выплачиваемых в течение срока действия ссуды.

Есть также ипотека с фиксированной ставкой и ипотека с переменной ставкой Ипотека с переменной ставкой Ипотека с переменной ставкой также известна как ипотека с регулируемой ставкой (ARM). Это относится к типу жилищного кредита, при котором выплата процентов не является фиксированной, но. При ипотеке с фиксированной процентной ставкой заемщик соглашается выплачивать фиксированную процентную ставку в течение срока действия кредита. Это снижает риск для заемщика, поскольку их ежемесячные платежи предсказуемы. Однако ипотека с фиксированной процентной ставкой ограничивает преимущества возможности воспользоваться более низкими рыночными процентными ставками в будущем.

При ипотеке с переменной процентной ставкой заемщик соглашается выплачивать переменную процентную ставку в течение срока ссуды, которая колеблется в зависимости от рыночных процентных ставок. Начальная процентная ставка обычно ниже рыночной, чтобы она выглядела более выгодной. Однако с точки зрения заемщиков существует более высокий риск потенциального повышения рыночных процентных ставок в будущем.

Типы рефинансирования ипотеки

Три основных типа рефинансирования ипотеки включают:

1.Ставка и срок рефинансирования

Наиболее распространенный вид рефинансирования ипотечного кредита известен как рефинансирование по ставке и сроку. Этот тип рефинансирования позволяет заемщику рефинансировать ипотеку с скорректированной ставкой или скорректированным сроком для ипотечной ссуды. Заемщик может воспользоваться экономической средой или изменить ипотеку в соответствии со своей личной ситуацией.

Например, если рыночные процентные ставки снижаются, заемщик может захотеть инициировать рефинансирование ставки, чтобы скорректировать процентную ставку в сторону понижения.Кроме того, если заемщик начинает зарабатывать больше и может позволить себе более высокий ежемесячный платеж, он может инициировать срочное рефинансирование, которое позволяет ему сократить срок ипотечной ссуды. Укороченный срок означает более высокие ежемесячные процентные платежи, но меньшую общую сумму процентов, выплачиваемых в течение срока ссуды.

2. Рефинансирование наличными

Рефинансирование наличными также может включать настройку ставок или условий ипотечного кредита. Однако основное отличие рефинансирования с выплатой наличных заключается в том, что размер новой ипотечной ссуды превышает размер первоначальной ипотечной ссуды.Стоимость новой ипотеки сверх старой ипотеки впоследствии выплачивается заемщику в виде не облагаемых налогом денежных средств. Он не облагается налогом, поскольку выплаченная сумма не влияет на налогооблагаемый доход. Облагаемый налогом доход. Под облагаемым налогом доходом понимается компенсация любого физического или юридического лица, которая используется для определения налоговых обязательств. Общая сумма дохода или валовой доход используется в качестве основы для расчета, сколько физическое или юридическое лицо должно государству за конкретный налоговый период. для заемщика.

Например, если текущая ипотека составляет 200 000 долларов США, но заемщик желает обналичить долевую часть собственности, он может инициировать рефинансирование с выплатой наличных средств, в результате чего ипотека увеличивается до 250 000 долларов США, и они получают 50 000 долларов США без уплаты налогов. денежные средства.

3. Рефинансирование наличными

Рефинансирование наличными — противоположность рефинансированию наличными. При рефинансировании наличными заемщик фактически использует наличные для новой ипотеки с меньшим остатком по ссуде, чем первоначальная ссуда.Ипотечные кредиты с внесением наличных могут привести к более низкой ставке по ипотеке, более короткому сроку или и тому, и другому.

Основное преимущество заключается в том, что, поскольку стоимость кредита уменьшается, заемщик может получить более выгодную процентную ставку по взятой новой ипотеке.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация для коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Ипотека с регулируемой процентной ставкой (ARM) Ипотека с регулируемой ставкой (ARM) Ипотека с регулируемой процентной ставкой (ARM) поставляется с переменной процентной ставкой ставки, основанные на непогашенном остатке по кредиту за каждый период. Первоначально ARM будет давать

- Рефинансирование долга Рефинансирование долга Рефинансирование долга — это замена существующего долга на другой долг с более благоприятными условиями.Другими словами, рефинансирование долга означает замену существующего долга новым.

- График погашения График погашения График погашения представляет собой таблицу, которая предоставляет подробную информацию о периодических платежах по погашаемой ссуде. Выплачивается основная сумма погашаемой ссуды.

- Ипотечная ссуда, возвращаемая продавцом, ипотека с возвратом кредита, ипотека с возвратом продавца — это тип ипотеки, при которой покупатель недвижимости получает ссуду от покупателя для обеспечения продажи недвижимости. .

10 общих вопросов по рефинансированию | Ипотека

Рефинансирование ипотеки — большой шаг. Благодаря работе с надежным кредитором, зная, чего ожидать и заранее имея необходимую документацию, процесс пройдет гладко.

Что такое рефинансирование?

Рефинансирование заменяет вашу текущую ипотеку новой — с новыми условиями, затратами на закрытие и, возможно, с новым кредитором. Рефинансирование может помочь вам снизить ежемесячные платежи, уменьшить общую сумму платежа или даже эффективно использовать свой собственный капитал.Здесь мы поможем вам понять плюсы и минусы рефинансирования, чтобы вы могли оценить, подходит ли вам рефинансирование.

Каковы преимущества рефинансирования?

Есть несколько преимуществ рефинансирования, в том числе снижение ежемесячных платежей, более ранняя оплата жилья, снижение процентной ставки или снятие наличных.

Одним из преимуществ рефинансирования является то, что вы можете высвободить часть денег в своем бюджете, уменьшив сумму, которую вы платите по ссуде каждый месяц.Вы можете снизить платежи за счет рефинансирования на более длительный срок, например, за счет фиксированной ссуды на 30 лет. Или, если вы не планируете оставаться в своем доме более чем на несколько лет, вы можете выбрать рефинансирование по более низкой процентной ставке, используя ипотеку с регулируемой ставкой (ARM).

Если вы хотите погасить свой дом раньше и снизить общую сумму процентов, которые вы платите за него, вы можете рефинансировать ссуду на более короткий срок. Если процентные ставки упали, вы, возможно, сможете сохранить свой ежемесячный платеж примерно на том же уровне, что и сейчас, и выплатить свой дом несколькими годами ранее.Это потенциально может сэкономить вам тысячи долларов процентов в течение срока кредита.

Еще одна причина для рефинансирования — обналичивание. Это может помочь, если вам нужно оплачивать крупные расходы, такие как ремонт дома или обучение в колледже, или для консолидации долга с более высокими процентами. Вывод наличных означает использование собственного капитала для получения единовременного платежа наличными во время рефинансирования. Чтобы получить наличные, вам необходимо получить ссуду на сумму, превышающую вашу задолженность по основной сумме ипотечного кредита.Помните, что рефинансирование с выплатой наличных также увеличивает общий уровень ипотечной задолженности.

Следует ли рефинансировать?

При рассмотрении вопроса о рефинансировании обратите внимание на свой текущий кредит и финансовое положение, а также на свои финансовые цели. Если у вас высокая процентная ставка по текущему кредиту или вам нужны дополнительные деньги, вы можете подумать о рефинансировании. Вы также можете рассмотреть вопрос о рефинансировании, если хотите снизить ежемесячные платежи или уменьшить общую сумму, которую вы платите за свой дом.

Когда мне следует рефинансировать?

Если ставки по ипотечным кредитам падают или стоимость вашего дома резко возросла, вы можете рассмотреть возможность рефинансирования ипотеки. Еще одна веская причина для рефинансирования — если ваш кредитный рейтинг значительно вырос. Если у вас был более низкий кредитный рейтинг, когда вы впервые получили ипотеку, ваша процентная ставка, вероятно, была выше, что означает более высокие ежемесячные платежи. Имея более высокий кредитный рейтинг, вы можете претендовать на получение ссуды с более низкой процентной ставкой и меньшими ежемесячными платежами.

Как мне рефинансировать?

Прежде чем двигаться дальше, убедитесь, что ваш кредитный рейтинг как можно выше . Проверьте свой кредитный отчет и сначала позаботьтесь о любых проблемах. Это может занять некоторое время, поэтому приступайте к работе пораньше. Чем выше ваш счет, тем больше у вас шансов получить более низкую процентную ставку, что сэкономит вам деньги в долгосрочной перспективе.

Следующий шаг — найти кредит на более выгодных условиях, чем ваш текущий. Мы можем работать с вами, чтобы определить лучший кредит и лучшие ставки для ваших нужд.

Рекомендуется зафиксировать процентную ставку по кредиту. Когда вы фиксируете свою ставку, вы гарантированно получите ее при закрытии, независимо от того, были ли рыночные ставки выше или ниже в это время. Вы можете принять решение о блокировке в любое время — со дня выбора кредита до пяти дней до закрытия. Хотя, если вы подождете, рискуете, что ставки могут вырасти.

После того, как вы нашли подходящую ссуду, пришло время подавать заявку . При подаче заявления принесите с собой все документы, рекомендованные вашим консультантом по жилищному кредитованию Chase.Это ускорит процесс. Ваш консультант также сможет сообщить вам приблизительную дату закрытия в это время.

Новая ссуда позволит погасить уже существующую ссуду. Однако вам необходимо продолжать платить по существующей ссуде до тех пор, пока она не будет погашена. Вы начнете платить по новой ссуде, как только она полностью погасит старую.

Какие у меня есть варианты рефинансирования?

Существует несколько вариантов ссуды, которые помогут вам рефинансировать текущую ипотеку.Ставки и варианты ссуды будут отличаться в зависимости от вашего местоположения, но ваш кредитор поможет вам выбрать лучший вариант для ваших нужд.

Большинство кредитов делятся на две категории: с фиксированной и регулируемой ставкой.

Ссуды с фиксированной ставкой обычно предоставляются на срок 15, 20 или 30 лет. Они обеспечивают постоянную процентную ставку и ежемесячную выплату основной суммы и процентов в течение всего срока действия кредита. Преимущества рефинансирования вашего дома с помощью ссуды с фиксированной ставкой:

- Ваши ежемесячные платежи по основной сумме и процентам будут предсказуемыми на протяжении всего срока действия кредита.

- Вы сможете распределить платежи, чтобы снизить ежемесячную сумму основного долга и процентов.

- Вам не придется беспокоиться о росте ставок по ипотеке.

Ипотека с регулируемой ставкой (ARM) обычно предлагает более низкую ставку, чем ссуда с фиксированной ставкой, на первые пять-семь лет вашего срока. После этого ваш курс изменится вместе с индексом рынка. Вот некоторые преимущества и недостатки рефинансирования вашего дома с помощью ипотеки с регулируемой процентной ставкой:

- В начале срока кредита ваша процентная ставка будет ниже, чем по ссуде с фиксированной ставкой.Это экономит ваши деньги на раннем этапе, что может быть хорошо, если вы не планируете оставаться в своем доме дольше, чем первоначальный срок кредита.

- Ваши платежи могут немного увеличиться при повышении процентных ставок.

- По мере того, как индекс повышается или понижается, ваши платежи также будут меняться в каждую запланированную дату корректировки.

- Существуют «ограничения ставок», ограничивающие сумму, на которую ваша процентная ставка может повышаться или понижаться.

Дополнительным видом займа рефинансирования является рефинансирование без выплаты наличных.Сумма этого займа превышает сумму существующего займа, и вы получите разницу между двумя займами в виде наличных средств. Это может быть хорошим вариантом, если вам нужны наличные. Но помните, что рефинансирование с выплатой наличных увеличивает ваш общий долг по ипотеке.

Что мне нужно, чтобы подать заявление на получение кредита рефинансирования?

При рефинансировании необходимо предоставить несколько документов. Наиболее распространенные документы включают W-2, квитанции о заработной плате, налоговые декларации, выписки с инвестиционного счета и банковские выписки. Ваш кредитор может предоставить полный список необходимых документов.

Какие комиссии связаны с рефинансированием?

Так же, как и при покупке нового дома, существуют закрывающие расходы, связанные с рефинансированием ссуды. Наиболее распространенными видами сборов за рефинансирование являются сборы за подачу заявления, сборы за оценку, сборы за право собственности, гонорары адвокатов, сборы за выдачу кредита, сборы за подготовку документов, сборы за сертификацию от наводнения, сборы за поиск и страхование титула, а также сборы за регистрацию.

Какие сейчас ставки рефинансирования?

Процентные ставки могут меняться ежедневно.Ставки Chase поддерживаются опытным штатом специалистов по ипотеке, а процентные ставки обновляются ежедневно с понедельника по пятницу, чтобы вы могли получить самую свежую информацию. Введите свой почтовый индекс и ознакомьтесь с этой таблицей ставок, чтобы получить сегодняшние ставки рефинансирования по ипотеке .

Имею ли я в настоящее время долю в моем доме?

Чтобы определить, сколько собственного капитала у вас дома, вы воспользуетесь так называемым отношением ссуды к стоимости. Он рассчитывается путем деления общей суммы долга по ипотеке на оценочную стоимость вашего дома.Вы можете использовать наш калькулятор кредитной линии для определения собственного капитала вашего дома и того, на какую сумму кредита вы можете претендовать.

Рефинансирование кредита может быть разумным шагом для многих. Возможно, вы сможете сэкономить деньги в долгосрочной перспективе, и у вас также есть возможность снять наличные. Работая с надежным кредитором, вы убедитесь, что находитесь на правильном пути к достижению своих финансовых целей.

Что следует знать о рефинансировании

% PDF-1.6 % 15 0 объект > эндобдж 12 0 объект > поток PScript5.dll Версия 5.2.22010-04-08T11: 47: 56-04: 002010-04-08T11: 47: 18-04: 002010-04-08T11: 47: 56-04: 00application / pdf

-a0d0-4b64-aa4c-82183305875cuuid: aacce708-ce89-4b18-9d65-13562f9e58bd конечный поток эндобдж 42 0 объект > / Кодировка >>>>> эндобдж 11 0 объект > эндобдж 16 0 объект > / ProcSet [/ PDF / Text] / ExtGState >>> / Тип / Страница >> эндобдж 1 0 obj > / ProcSet [/ PDF / Text] / ExtGState >>> / Тип / Страница >> эндобдж 40 0 объект > поток HW˒WR8 YJ = YzbƎv,

%., # ~ Uc_) ş_dy * \ rJoMƀ5INIr? L = y ߈ T7J

Следует ли мне сейчас рефинансировать ипотеку? NextAdvisor с TIME

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Если у вас есть ипотечный кредит, это почти наверняка одно из ваших самых больших финансовых затруднений. И хотя эксперты ожидают, что процентные ставки по ипотечным кредитам вырастут в 2021 году, они все еще относительно низки по сравнению с тем, где они были до пандемии.Это означает, что это может быть хорошее время для рефинансирования и сбережений.

В настоящее время средняя процентная ставка для 30-летнего рефинансирования с фиксированной ставкой составляет 3,32%, а для 15-летнего рефинансирования с фиксированной ставкой средняя процентная ставка составляет 2,68%. Даже если мы больше не наблюдаем минимальных ставок в разгар пандемии, домовладельцы, стремящиеся к рефинансированию, все равно могут найти значительную экономию.

Вот почему сейчас для многих может быть идеальное время для рефинансирования и как узнать, подходит ли вам рефинансирование.

Что для вас означают новые низкие процентные ставки

Поскольку процентные ставки неуклонно растут с минимума, достигнутого в начале пандемии COVID-19, окно возможностей для получения максимальной экономии от рефинансирования быстро закрывается . Хотя ипотечные ставки постоянно меняются от недели к неделе, и иногда случаются неожиданные падения или повышения, общая тенденция указывает на повышение процентных ставок в ближайшем будущем. Тем не менее, несмотря на это, процентные ставки по-прежнему ниже, чем до пандемии, поэтому те, кто хочет получить финансирование, все равно смогут заключить выгодную сделку, если они начнут действовать в ближайшее время.

Что такое рефинансирование?

Рефинансирование ипотеки — это получение новой ссуды взамен существующей. Вы сохраните свой нынешний дом, но получите новую ипотеку с потенциально другими условиями.

Общие причины рефинансирования:

Как работает рефинансирование?

При рефинансировании ипотеки вы получаете новую ссуду взамен существующей ипотеки. Вам придется пройти многие из тех же процедур, что и при приобретении нового дома: подача заявки на ссуду, андеррайтинг, оценка дома и закрытие.Разница в том, что вместо того, чтобы покупать новый дом, вы сохраните свой нынешний дом.

Как и при подаче заявления на ипотеку для нового дома, вам нужно будет подать заявку и выполнить требования кредитора в таких областях, как кредитный рейтинг, отношение долга к доходу и история занятости. При рефинансировании вы можете выбрать своего первоначального кредитора или найти нового. Вам также необходимо иметь достаточно капитала в вашем доме — обычно не менее 20% — чтобы иметь право на рефинансирование.

Имейте в виду, что вам также нужно будет оплатить заключительные расходы и комиссионные, которые могут составлять 3–6% от суммы кредита.В сумме это может достигать нескольких тысяч долларов, так что рассчитайте цифры, чтобы убедиться, что деньги, которые вы сэкономите на процентах, превышают затраты на закрытие сделки.

Что такое хорошая ставка рефинансирования ипотеки?

Не существует установленного стандарта для «хорошей» ставки рефинансирования. Как правило, ставка рефинансирования должна быть как минимум на 1% ниже, чем ваша текущая ставка по ипотеке, чтобы рефинансирование имело смысл, но вам нужно будет вычислить цифры, чтобы действительно понять, имеет ли смысл рефинансирование для вас.

Один из способов сделать это — вычислить точку безубыточности.Поскольку затраты на закрытие сделки и сборы могут потребовать значительной суммы аванса, вы должны быть уверены, что деньги, которые вы откладываете с более низкой процентной ставкой, превышают сумму, которую вы платите для рефинансирования. Вычислив точку безубыточности, вы можете увидеть, сколько времени потребуется, чтобы окупить первоначальные затраты на рефинансирование.

Если вы решите рефинансировать, обязательно просмотрите несколько кредиторов, чтобы найти лучшие ставки. И имейте в виду, что даже если средние процентные ставки сейчас низкие, конкретные ставки, которые вы можете получить, будут зависеть от личных факторов, таких как ваш кредитный рейтинг и отношение долга к доходу.

Pro Tip:

Перед тем, как вскочить на подножку рефинансирования, внимательно посмотрите на стабильность своего дохода. Если вы не совсем защищены, подумайте дважды, прежде чем отправиться в путь рефинансирования ссуды.

Почему вам следует рефинансировать сейчас

Если рефинансирование является частью ваших финансовых планов, сейчас идеальное время для этого. Вот две причины, по которым вам следует рефинансировать прямо сейчас.

Низкие процентные ставки

Текущие процентные ставки уже не находятся на самом низком уровне в первые месяцы пандемии, но они все еще могут быть хорошей сделкой по сравнению с периодом до пандемии.Однако эксперты прогнозируют повышение процентных ставок, поэтому окно возможностей может скоро закрываться. Чем раньше вы зафиксируете ставку, тем больше у вас шансов сэкономить.

Экономическое восстановление на горизонте

В 2020 году спад, вызванный пандемией, и связанная с этим экономическая неопределенность заставили некоторых домовладельцев воздержаться от рефинансирования. Поскольку процесс рефинансирования может занять несколько месяцев, те, кто беспокоился о стабильности работы, возможно, сочли лучшим подождать, пока ситуация не станет более стабильной.Восстановление экономики не за горами. Те, кто, возможно, не имели возможности рефинансировать в прошлом году, теперь могут иметь шанс.

Когда рефинансировать ипотечный кредит

Чтобы определить, следует ли вам рефинансировать, вычислите сами числа. «Я думаю, что сейчас хорошее время для рефинансирования, если это соответствует вашей финансовой ситуации», — говорит Майкл Шабо, старший вице-президент по жилищному кредитованию Draper & Kramer Mortgage Corp.