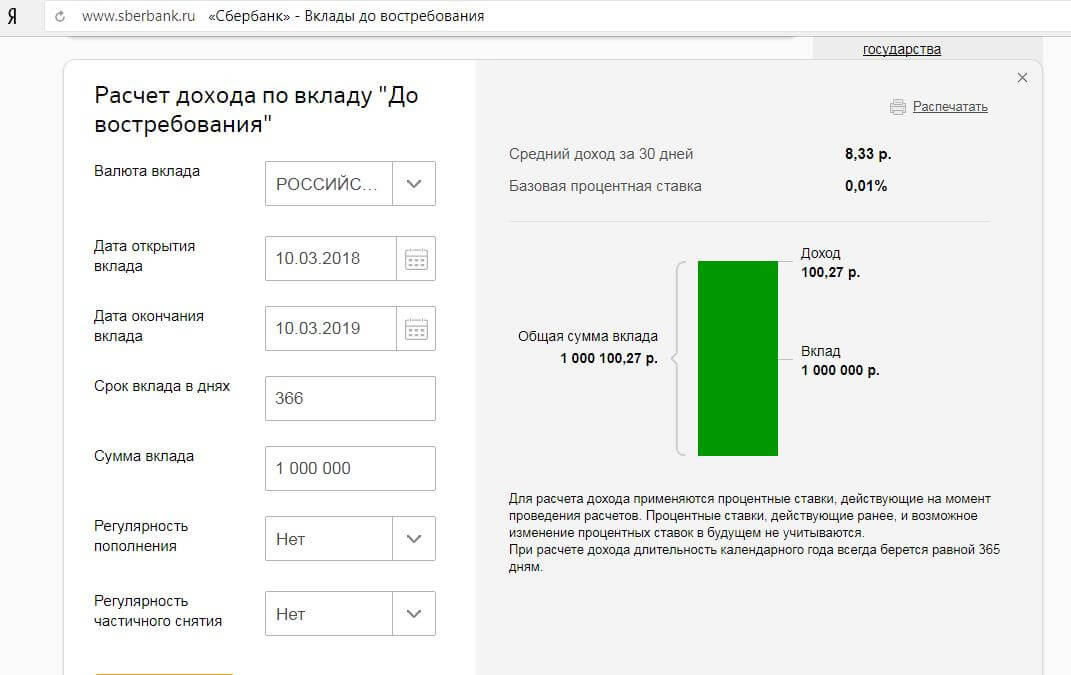

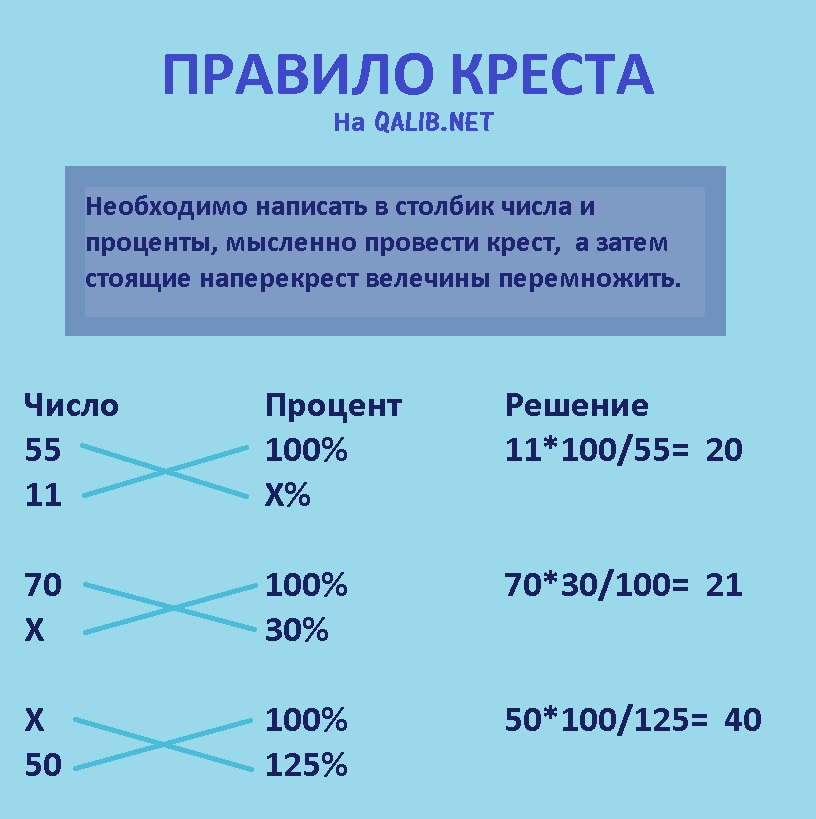

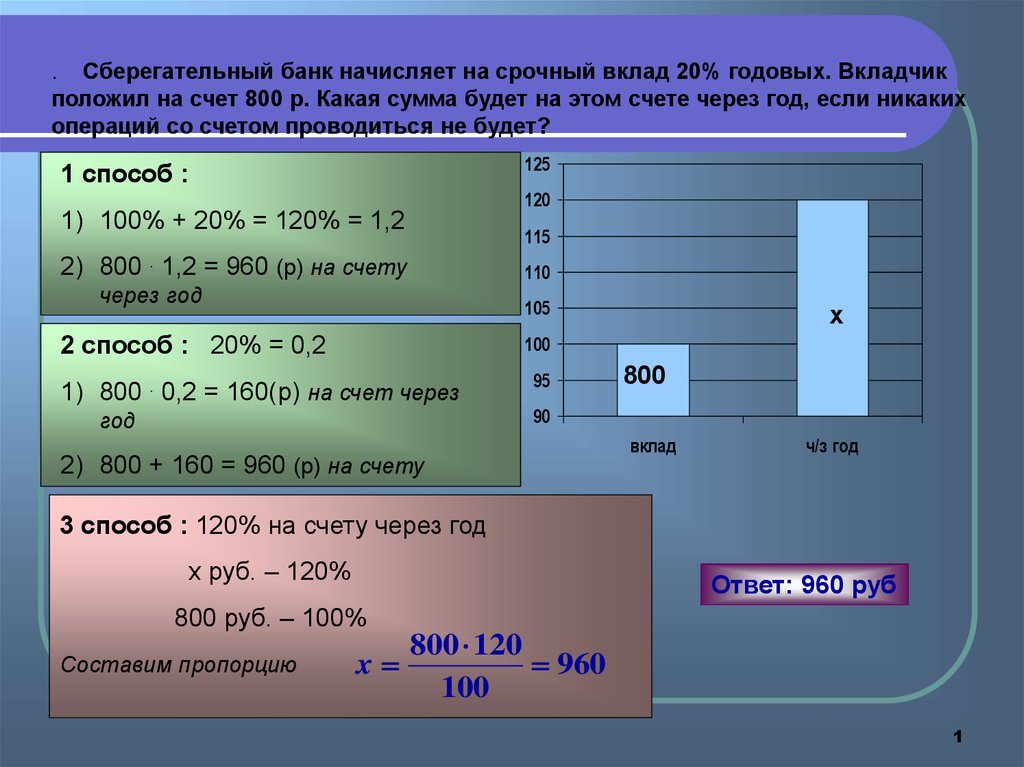

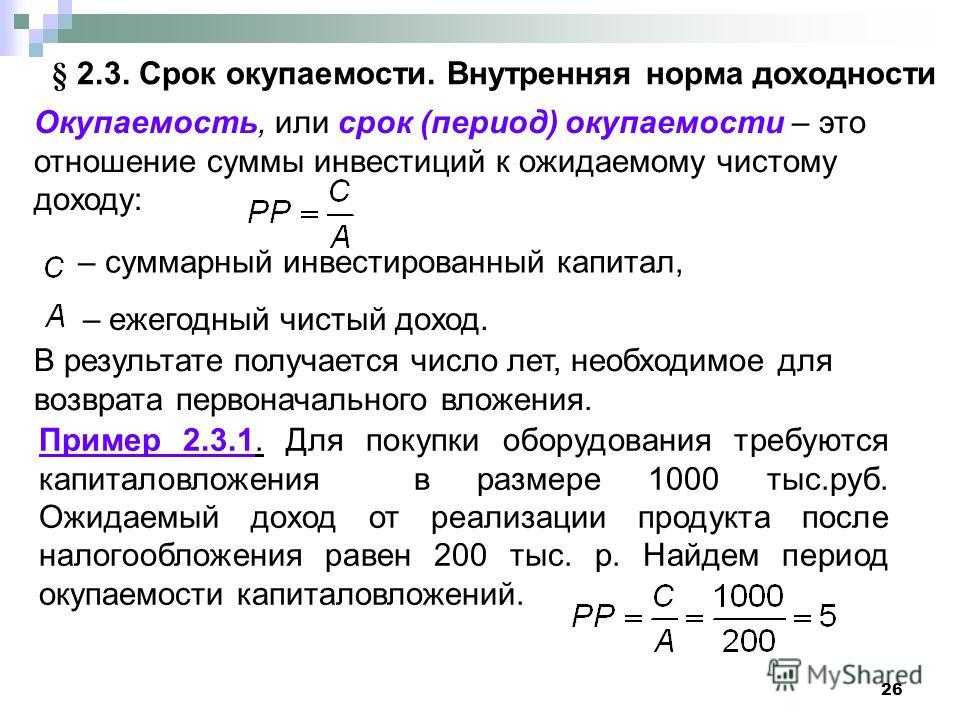

Расчет денег по процентам: Как рассчитать проценты по вкладу: формула и примеры

Калькулятор процентов по статье 395 ГК РФ \ КонсультантПлюс

Сумма долга, включая НДС

Введите сумму долга

Период начисления процентов

Первый день определяется в зависимости от оснований возникновения долга. Для договорных денежных обязательств, по общему правилу, этот день соответствует первому дню просрочки.

—

День уплаты денежных средств кредитору или иная дата, на которую рассчитывается сумма процентов.

Расчёт возможен с 01.01.1995

Расчёт возможен с 01.01.1995

Укажите начало периода

Укажите конец периода

Дата окончания периода не может быть раньше даты начала периода

Для периода до 01.06.2015 число дней в году (месяце) принимать равным 360 (30) дням

Правило о включении в расчет количества дней в году (месяце), равного 360 (30) дням, применялось на основании Пункта 2 Постановления Пленума ВС РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 для расчета процентов по ставке рефинансирования.

Выберите федеральный округ или субъект

Частичная оплата долга

Укажите, если в период просрочки происходило уменьшение суммы долга.

Дата частичной оплаты долга

|

Расчёт возможен с 01.01.1995 Укажите дату Укажите сумму |

|

Увеличение суммы долга

Укажите, если в период просрочки происходило увеличение суммы долга.

Последний день надлежащего срока оплаты

|

Расчёт возможен с 01.01.1995 Укажите дату Укажите сумму |

|

Сумма процентов:

Порядок расчёта

сумма долга × ставка Банка России (действующая в период просрочки) / количество дней в году × количество дней просрочки

Примечание

Калькулятор не учитывает дополнительные нерабочие (праздничные) дни субъектов РФ и нерабочие дни, которые могут вводиться в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответ Президиума Верховного Суда РФ от 28.04.2021).

193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответ Президиума Верховного Суда РФ от 28.04.2021).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответы Президиума Верховного Суда РФ от 28.04.2021 и от 26.10.2021).

24 июня 2020 г. объявлено нерабочим днем (Указ Президента РФ от 29.05.2020 № 345). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

111, ст. 112 ТК РФ).

1 июля 2020 г. объявлено нерабочим днем (Указ Президента РФ от 01.06.2020 № 354). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

Дата начала периода начисления процентов была изменена с на согласно ст. 191 и ст. 193 ГК РФ.

() указано как первый день начисления процентов. Если проценты рассчитываются с первого дня просрочки, то последним днем срока для оплаты определено (). По правилам ст. 191 и ст. 193 ГК РФ днем оплаты считается ближайший рабочий день, следующий за – , а первым днём просрочки – .

Выбранный период начисления пени завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Онлайн калькулятор: Проценты

РаботаБухгалтерские

Вычисляет процент от заданного значения, а также выделяет процент из суммы (например подоходный налог по фактической зарплате) и выделяет процент от разницы ( например НДС из суммы с НДС).

Казалось бы, что может быть проще, чем проценты. Нет ничего проще. Однако две страницы комментариев к запросу посчитать сколько процентов от суммы свидетельствуют о том, что есть все-таки на свете что-то и попроще.

Начнем с самого простого:

Проценты

Операция

Cколько будет Х% от числа Y

Cколько процентов Х составляет от Y

Точность вычисления

Знаков после запятой: 2

Вопрос

Ответ

Дальше больше:

Проценты

A. Значение

B. Процент

Точность вычисления

Знаков после запятой: 2

C. Процентов от значения C = A%B

D. Процентов от суммы D = (A+D)%B

E. Процентов от разницы E = (A-E)%B

Первым делом калькулятор вычисляет, собственно, процент от заданного числа. Т. е. заданное число A принимается за 100%, в результате получаем число C составляющее B процентов от числа A.

Т. е. заданное число A принимается за 100%, в результате получаем число C составляющее B процентов от числа A.

Далее задача усложняется, предположим у нас есть некоторое число A, которое является остатком от вычета B процентов из некоторой оригинальной суммы, составлявшей 100%. Например, вы получили зарплату наличными деньгами в кассе, перед тем как выдать вам эти деньги, ваша организация уплатила 13% подоходного налога от первоначальной суммы заработка. Требуется посчитать размер подоходного налога по фактически выданной сумме и процентной ставке. Пункт D нашего калькулятора поможет решить эту нелегкую задачу.

Ну и в конце чтобы окончательно доказать себе, что проценты это не так просто выделим процент от разницы. Задача формулируется следующим образом: есть некоторое число A, состоящее из оригинального числа и процентов B приплюсованных к этому числу. Требуется выделить проценты. Подобную задачу решает каждый бухгалтер при выделении НДС из суммы с НДС. Вам не надо быть бухгалтером, чтобы решить эту задачу — просто получите готовый результат в пункте E нашего онлайн калькулятора.

Подобную задачу решает каждый бухгалтер при выделении НДС из суммы с НДС. Вам не надо быть бухгалтером, чтобы решить эту задачу — просто получите готовый результат в пункте E нашего онлайн калькулятора.

P.S. На тему выделения НДС имеется отдельный калькулятор Налог на добавленную стоимость.

Ссылка скопирована в буфер обмена

Похожие калькуляторы

- • Сложные проценты. Произвольный расчет

- • Прогрессивные налоги

- • Проценты и налоги

- • Налог на добавленную стоимость

- • Простые проценты

- • Раздел: Бухгалтерские ( 19 калькуляторов )

#математика #проценты Бухгалтерские Математика Налоги НДС подоходный налог процент проценты Тарифы Финансовые

PLANETCALC, Проценты

Anton2020-11-03 14:19:28

‘; return ret; } }

Калькулятор процентов по кредиту | Банковский курс

Как рассчитать проценты по кредиту

Проценты — это цена, которую вы платите, чтобы занять деньги у кредитора. По мере погашения основного долга каждый месяц вы также должны платить проценты. Расчет процентов может быть сложным в зависимости от типа процентов по кредиту.

По мере погашения основного долга каждый месяц вы также должны платить проценты. Расчет процентов может быть сложным в зависимости от типа процентов по кредиту.

Простые проценты

Простые проценты легче рассчитать. Просто умножьте основную сумму на процентную ставку и срок кредита в годах, чтобы рассчитать общую сумму процентов, которые вы будете платить в течение срока действия кредита. Краткосрочные личные кредиты, как правило, имеют простые проценты.

Амортизированные проценты

С амортизированными кредитами сложнее. Первоначальные платежи по амортизированным кредитам, как правило, связаны с большими процентами, а это означает, что больше платежей идет на проценты, чем на остаток по кредиту. По мере того, как вы приближаетесь к концу срока погашения, больше ваших ежемесячных платежей идет на основной баланс и меньше на проценты. Чтобы рассчитать амортизированную ставку, вы должны сделать следующее:

- Разделите процентную ставку на количество платежей, которые вы делаете в год

- Умножьте это число на остаток кредита, чтобы узнать, сколько процентов вы будете платить в этом месяце.

- Вычтите этот процент из вашего фиксированного ежемесячного платежа, чтобы узнать, какую часть основной суммы вы заплатите в первый месяц.

- В следующем месяце повторите процесс с новым балансом кредита.

Ипотечные кредиты, автокредиты, студенческие кредиты и персональные кредиты обычно являются амортизируемыми кредитами.

Чтобы убедиться, что вы сможете погасить свой кредит, рекомендуется рассчитать ваши потенциальные платежи по кредиту, прежде чем брать кредит.

Факторы, влияющие на сумму процентов, которые вы платите

Есть несколько факторов, влияющих на процентную ставку, на которую вы имеете право, а также на общую сумму процентов, которые вы в конечном итоге платите по кредиту в рассрочку:

- Кредитный рейтинг . Чем лучше ваша кредитная история, тем выше вероятность того, что вы сможете претендовать на самые низкие процентные ставки кредитора. Ваш кредитный рейтинг показывает кредиторам, насколько вероятно, что вы погасите кредит. Если у вас плохой кредит, вы, вероятно, получите более высокую процентную ставку, чтобы кредитор мог убедиться, что он вернет свои деньги, даже если вы не погасите кредит.

- Отношение долга к доходу . Если у вас много невыплаченных долгов, кредитор, скорее всего, назначит вам более высокую процентную ставку, потому что вы являетесь более рискованным заемщиком. Если у вас в настоящее время есть несколько кредитов с высокой процентной ставкой, возможно, стоит подумать о консолидации долга, чтобы снизить ежемесячный платеж и упростить счета.

- Сумма кредита . Чем больше денег вы берете взаймы, тем выше будет ваша процентная ставка. Когда вы берете большой кредит, кредитор берет на себя больший риск, чем если бы вы брали меньший кредит. Чтобы сократить проценты, убедитесь, что вы берете только то, что вам нужно.

- Срок кредита . Более короткие долгосрочные сроки предполагают более высокие ежемесячные платежи, но в итоге вы платите меньше процентов. Более длительные сроки погашения предполагают более низкие ежемесячные платежи, но в конечном итоге вы платите больше процентов. В целом кредиты с более длительными сроками погашения дороже из-за дополнительных процентов.

- Вид кредита. Кредиты могут быть обеспеченными или необеспеченными. Обеспеченные кредиты, как правило, имеют более низкие процентные ставки, потому что они обеспечены залогом. Однако это означает, что вы рискуете потерять актив, такой как дом или автомобиль, если не погасите кредит. Личные кредиты, как правило, необеспечены, а это означает, что они, как правило, имеют более высокие процентные ставки, чем обеспеченные кредиты, такие как кредиты под залог недвижимости.

Чтобы получить самую низкую процентную ставку по кредиту, сравните лучших кредиторов, прежде чем подавать заявку. Если возможно, пройдите предварительный квалификационный отбор у нескольких кредиторов, чтобы узнать, на какие условия вы имеете право, не беря на себя обязательств и не вызывая жесткой проверки вашего кредитного рейтинга.

Сила сложных процентов: расчеты и примеры

Что такое сложные проценты?

Сложные проценты — это проценты по сбережениям, рассчитываемые как на первоначальную основную сумму, так и на накопленные проценты за предыдущие периоды.

Считается, что «проценты на проценты», или сила сложных процентов, возникла в Италии 17 века. Это заставит сумму расти быстрее, чем простые проценты, которые начисляются только на основную сумму.

Начисление сложных процентов умножает деньги ускоренными темпами, и чем больше периодов начисления сложных процентов, тем больше будут сложные проценты.

Ключевые выводы

- Сложные проценты — это проценты, начисляемые на первоначальную основную сумму, которая также включает все накопленные проценты за предыдущие периоды.

- Начисление «процентов на проценты» известно как сила сложных процентов.

- Проценты могут начисляться по любому заданному частотному графику, от непрерывного до ежедневного или ежегодного.

- Начисление сложных процентов умножает деньги ускоренными темпами.

Понимание сложных процентов

Как работают сложные проценты

Сложные проценты рассчитываются путем умножения первоначальной основной суммы на единицу плюс годовая процентная ставка, увеличенная до количества сложных периодов минус один. Затем из полученного значения вычитается общая первоначальная сумма кредита.

Кэти Керпель {Copyright} Investopedia, 2019.Формула расчета суммы сложных процентов выглядит следующим образом:

- Сложные проценты = общая сумма основного долга и процентов в будущем (или будущая стоимость) минус основная сумма в настоящее время (или текущая стоимость)

= [P (1 + i) n ] – P

= Р [(1 + i) п – 1]

Где:

Р = основной

i = номинальная годовая процентная ставка в процентном выражении

n = количество периодов начисления процентов

Возьмите трехлетний кредит в размере 10 000 долларов США с процентной ставкой 5%, которая начисляется ежегодно. Какова будет сумма процентов? В этом случае это будет:

10 000 долларов США [(1 + 0,05) 90 100 3 90 101 – 1] = 10 000 долларов США [1,157625 – 1] = 1 576,25 долларов США.

Сила сложных процентов

Поскольку сложные проценты включают в себя проценты, накопленные в предыдущие периоды, они растут с постоянно ускоряющейся скоростью. В приведенном выше примере, хотя общая сумма процентов, подлежащих уплате за три года по этому кредиту, составляет 1576,25 долларов США, сумма процентов не одинакова для всех трех лет, как это было бы с простыми процентами. Проценты, подлежащие уплате в конце каждого года, показаны в таблице ниже.

Сложные проценты могут значительно повысить доходность инвестиций в долгосрочной перспективе. В то время как депозит в размере 100 000 долларов США, который получает 5% простых годовых процентов, принесет 50 000 долларов США в виде общих процентов за 10 лет, ежегодные сложные проценты в размере 5% на 10 000 долларов США составят 62 889,46 долларов США за тот же период. Если бы период начисления процентов вместо этого выплачивался ежемесячно в течение того же 10-летнего периода по сложной процентной ставке 5%, общая сумма процентов вместо этого выросла бы до 64 700,95 долларов США.

Графики сложных процентов

Проценты могут начисляться по любому заданному графику периодичности, от ежедневного до ежегодного. Существуют стандартные графики частоты начисления сложных процентов, которые обычно применяются к финансовым инструментам.

Обычно используемый график начисления сложных процентов для сберегательных счетов в банках – ежедневный. Для депозитного сертификата (CD) типичные графики частоты начисления сложных процентов: ежедневно, ежемесячно или раз в полгода; для счетов денежного рынка это часто ежедневно. Для жилищных ипотечных кредитов, кредитов под залог недвижимости, личных бизнес-кредитов или счетов кредитных карт наиболее часто применяется ежемесячный график начисления сложных процентов.

Также могут быть вариации временных рамок, в которые начисленные проценты зачисляются на существующий баланс. Проценты по счету могут начисляться ежедневно, но начисляться только ежемесячно. Только когда проценты зачисляются или добавляются к существующему балансу, они начинают приносить дополнительный процент на счет.

Некоторые банки также предлагают нечто, называемое непрерывным начислением процентов, которое добавляет проценты к основной сумме в любой момент. С практической точки зрения, это не намного больше, чем ежедневные начисления сложных процентов, если только вы не хотите вкладывать деньги и снимать их в один и тот же день.

Более частое начисление процентов выгодно инвестору или кредитору. Для заемщика все наоборот.

Периоды начисления процентов

При расчете сложных процентов большое значение имеет количество периодов начисления процентов. Основное правило заключается в том, что чем больше число периодов начисления сложных процентов, тем больше сумма сложных процентов.

В следующей таблице показана разница, которую количество периодов начисления процентов может составить для кредита в размере 10 000 долларов США с годовой процентной ставкой 10% в течение 10-летнего периода.

Сложные проценты: начните экономить раньше

Молодые люди часто пренебрегают накоплениями на пенсию. Для людей в возрасте 20 лет будущее кажется настолько далеким, что другие расходы кажутся более срочными. Тем не менее, это годы, когда сложные проценты меняют правила игры: сбережения небольших сумм могут значительно окупиться в будущем — гораздо больше, чем сбережения больших сумм в более позднем возрасте. Вот один из примеров его эффекта.

Допустим, вы начинаете инвестировать в рынок со 100 долларов в месяц, когда вам еще нет 20 лет. Затем предположим, что вы в среднем получаете положительную доходность в размере 1% в месяц (12% в год), начисляемую ежемесячно в течение 40 лет. Теперь давайте представим, что ваш близнец того же возраста начал инвестировать только 30 лет спустя. Ваш опоздавший брат инвестирует 1000 долларов в месяц в течение 10 лет, получая в среднем такую же положительную прибыль.

Когда вы достигнете 40-летнего рубежа сбережений — а ваш близнец копил в течение 10 лет — ваш близнец накопит около 230 000 долларов сбережений, а у вас будет чуть больше 1,17 миллиона долларов. Несмотря на то, что ваш близнец инвестировал в 10 раз больше, чем вы (и даже больше к концу), чудо сложных процентов значительно увеличивает ваш портфель, здесь чуть более чем в пять раз.

Та же логика применима к открытию индивидуального пенсионного счета (IRA) и/или использованию пенсионного счета, спонсируемого работодателем, например плана 401(k) или 403(b). Начните его в свои 20 лет и будьте последовательны в своих платежах. Вы будете рады, что сделали это.

Плюсы и минусы компаундирования

Хотя чудо сложных процентов привело к апокрифической истории Альберта Эйнштейна, назвавшего это восьмым чудом света или величайшим изобретением человека, сложные проценты также могут работать против потребителей, у которых есть кредиты под очень высокие процентные ставки, такие как задолженность по кредитной карте. Баланс кредитной карты в размере 20 000 долларов США с процентной ставкой 20%, начисляемой ежемесячно, приведет к общей сумме сложных процентов в размере 4 388 долларов США в течение одного года или около 365 долларов США в месяц.

С положительной стороны, компаундирование может работать в ваших интересах, когда речь идет о ваших инвестициях, и быть мощным фактором создания богатства. Экспоненциальный рост за счет сложных процентов также важен для смягчения факторов, разрушающих благосостояние, таких как рост стоимости жизни, инфляция и снижение покупательной способности.

Взаимные фонды предлагают инвесторам один из самых простых способов воспользоваться преимуществами сложных процентов. Решение реинвестировать дивиденды, полученные от взаимного фонда, приводит к покупке большего количества акций фонда. Со временем накапливается больше сложных процентов, и цикл покупки большего количества акций будет продолжать способствовать росту стоимости инвестиций в фонд.

Рассмотрим взаимный фонд, открытый с первоначальным капиталом в 5000 долларов и ежегодным приростом в размере 2400 долларов. При средней годовой доходности 12% в течение 30 лет будущая стоимость фонда составляет 798 500 долларов. Сложные проценты представляют собой разницу между денежными средствами, внесенными в инвестиции, и фактической будущей стоимостью инвестиций. В этом случае, внося 77 000 долларов США или совокупный вклад всего в 200 долларов США в месяц в течение 30 лет, сложные проценты составляют 721 500 долларов США от будущего остатка.

Конечно, доходы от сложных процентов облагаются налогом, если только деньги не находятся на защищенном от налогов счете. Обычно он облагается налогом по стандартной ставке, связанной с вашей налоговой группой, и если инвестиции в портфеле теряют ценность, ваш баланс может упасть.

Инвестиции под сложные проценты

Инвестор, который выбирает план реинвестирования дивидендов (DRIP) в рамках брокерского счета, по сути, использует возможность начисления сложных процентов во все, что он инвестирует.

Инвесторы также могут получать сложные проценты при покупке облигаций с нулевым купоном. Традиционные выпуски облигаций предоставляют инвесторам периодические процентные платежи на основе первоначальных условий выпуска облигаций, и, поскольку они выплачиваются инвестору в виде чека, проценты не складываются.

По облигациям с нулевым купоном инвесторам не высылаются процентные чеки. Вместо этого облигации этого типа приобретаются со скидкой по сравнению с их первоначальной стоимостью и со временем растут. Эмитенты облигаций с нулевым купоном используют возможность начисления сложных процентов, чтобы увеличить стоимость облигации, чтобы она достигла своей полной цены в момент погашения.

Компаундирование также может помочь вам при погашении кредита. Например, внесение половины платежа по ипотечному кредиту два раза в месяц вместо полного платежа один раз в месяц в конечном итоге сократит период амортизации и сэкономит вам значительную сумму процентов.

Инструменты для расчета сложных процентов

Если прошло много времени с тех пор, как вы посещали уроки математики, не бойтесь: есть удобные инструменты для определения сложных процентов. Многие калькуляторы (как карманные, так и компьютерные) имеют функции экспоненты, которые можно использовать для этих целей.

Расчет сложных процентов в Excel

Если возникают более сложные задачи компаундинга, вы можете выполнить их в Microsoft Excel тремя различными способами:

- Первый способ расчета сложных процентов — умножение нового остатка за каждый год на процентную ставку. Предположим, вы вносите 1000 долларов на сберегательный счет с годовой процентной ставкой 5% и хотите рассчитать остаток через пять лет. В Microsoft Excel введите «Год» в ячейку A1 и «Баланс» в ячейку B1. Введите годы от 0 до 5 в ячейки с A2 по A7. Баланс за год 0 составляет 1000 долларов США, поэтому вы должны ввести «1000» в ячейку B2. Затем введите «=B2*1,05» в ячейку B3. Затем введите «=B3*1.05» в ячейку B4 и продолжайте делать это, пока не дойдете до ячейки B7. В ячейке B7 вычисление «=B6*1,05». Наконец, вычисленное значение в ячейке B7 — 1 276,28 доллара США — это остаток на вашем сберегательном счете через пять лет. Чтобы найти значение сложных процентов, вычтите 1000 долларов из 1276,28 доллара; это дает вам значение $ 276,28. 9н) — П.” В третьей строке модуля введите «Завершить функцию». Вы создали макрос функции для расчета сложной процентной ставки. Продолжая работу с того же рабочего листа Excel выше, введите «Сложные проценты» в ячейку A6 и введите «= Сложный_процент (B1, B2, B3)». Это дает вам значение 276,28 доллара США, что согласуется с первыми двумя значениями.

Прочие калькуляторы сложных процентов

В Интернете предлагается несколько бесплатных калькуляторов сложных процентов, и многие портативные калькуляторы также могут выполнять эти задачи:

- Бесплатный калькулятор сложных процентов, предлагаемый на сайте Financial-Calculators.com, прост в использовании и предлагает варианты расчета сложных процентов от ежедневного до ежегодного. Он включает в себя возможность выбора непрерывного начисления процентов, а также позволяет вводить фактические даты начала и окончания календаря. После ввода необходимых расчетных данных результаты показывают полученные проценты, будущую стоимость, годовую процентную доходность (APY) (показатель, который включает начисление процентов) и ежедневные проценты.

- Investor.gov, веб-сайт, управляемый Комиссией по ценным бумагам и биржам США (SEC), предлагает бесплатный онлайн-калькулятор сложных процентов. Это довольно просто, а также позволяет вводить ежемесячные дополнительные депозиты к основному долгу, что помогает рассчитать прибыль при внесении дополнительных ежемесячных сбережений.

- На сайте TheCalculatorSite.com доступен бесплатный онлайн-калькулятор процентов с некоторыми дополнительными функциями. Этот калькулятор позволяет выполнять расчеты для различных валют, возможность учитывать ежемесячные депозиты или снятие средств, а также возможность автоматически рассчитывать увеличение ежемесячных депозитов или снятий с поправкой на инфляцию.

Как узнать, начисляются ли проценты?

Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали потенциальным заемщикам условия кредита, включая общую сумму процентов в долларах, подлежащих погашению в течение срока кредита, а также то, начисляются ли проценты просто или начисляются сложные проценты.

Другой метод заключается в сравнении процентной ставки по кредиту с годовой процентной ставкой (APR), которую TILA также требует от кредиторов. APR преобразует финансовые расходы по кредиту, включая все проценты и сборы, в простую процентную ставку. Существенная разница между процентной ставкой и годовой процентной ставкой означает один или оба из двух сценариев: в вашем кредите используются сложные проценты или он включает в себя огромные комиссии по кредиту в дополнение к процентам. Даже когда речь идет об одном и том же типе кредита, диапазон APR может сильно различаться среди кредиторов в зависимости от сборов финансового учреждения и других расходов.

Обратите внимание, что процентная ставка, взимаемая с вас, также зависит от вашего кредита. Кредиты, предлагаемые тем, у кого отличная кредитная история, имеют значительно более низкие процентные ставки, чем кредиты, взимаемые с заемщиков с плохой кредитной историей.

Что такое простое определение сложных процентов?

Сложные проценты просто означают, что проценты, связанные с банковским счетом, ссудой или инвестицией, увеличиваются экспоненциально, а не линейно, с течением времени. Ключевое слово здесь составное.

Предположим, вы инвестируете 100 долларов в бизнес, который ежегодно выплачивает вам 10% дивидендов. У вас есть выбор: либо прикарманить эти выплаты дивидендов наличными, либо реинвестировать их в дополнительные акции. Если вы выберете второй вариант, реинвестируя дивиденды и добавляя их вместе с вашими первоначальными инвестициями в 100 долларов, то прибыль, которую вы получаете, со временем начнет расти.

Кому выгодны сложные проценты?

Сложные проценты приносят пользу инвесторам, но понятие инвесторов может быть весьма широким. Банки, например, получают выгоду от сложных процентов, когда они ссужают деньги и реинвестируют полученные проценты в выдачу дополнительных ссуд. Вкладчики также получают выгоду от сложных процентов, когда они получают проценты по своим банковским счетам, облигациям или другим инвестициям.

Важно отметить, что, хотя термин «сложные проценты» включает в себя слово «проценты», эта концепция применяется за пределами ситуаций, для которых это слово обычно используется, таких как банковские счета и кредиты.

Могут ли сложные проценты сделать вас богатым?

Да. Сложные проценты, возможно, являются самой мощной силой для создания богатства из когда-либо задуманных. Есть записи о купцах, кредиторах и различных бизнесменах, которые буквально тысячи лет использовали сложные проценты, чтобы разбогатеть. Например, в древнем городе Вавилон более 4000 лет назад глиняные таблички использовались для обучения студентов математике сложных процентов.

В наше время Уоррен Баффет стал одним из самых богатых людей в мире благодаря бизнес-стратегии, которая включала в себя усердное и терпеливое увеличение доходов от его инвестиций в течение длительного периода времени. Вполне вероятно, что в той или иной форме люди будут использовать сложные проценты для создания богатства в обозримом будущем.

Практический результат

Долгосрочный эффект сложных процентов на сбережения и инвестиции действительно поразителен. Поскольку он увеличивает ваши деньги намного быстрее, чем простые проценты, он является центральным фактором увеличения богатства.