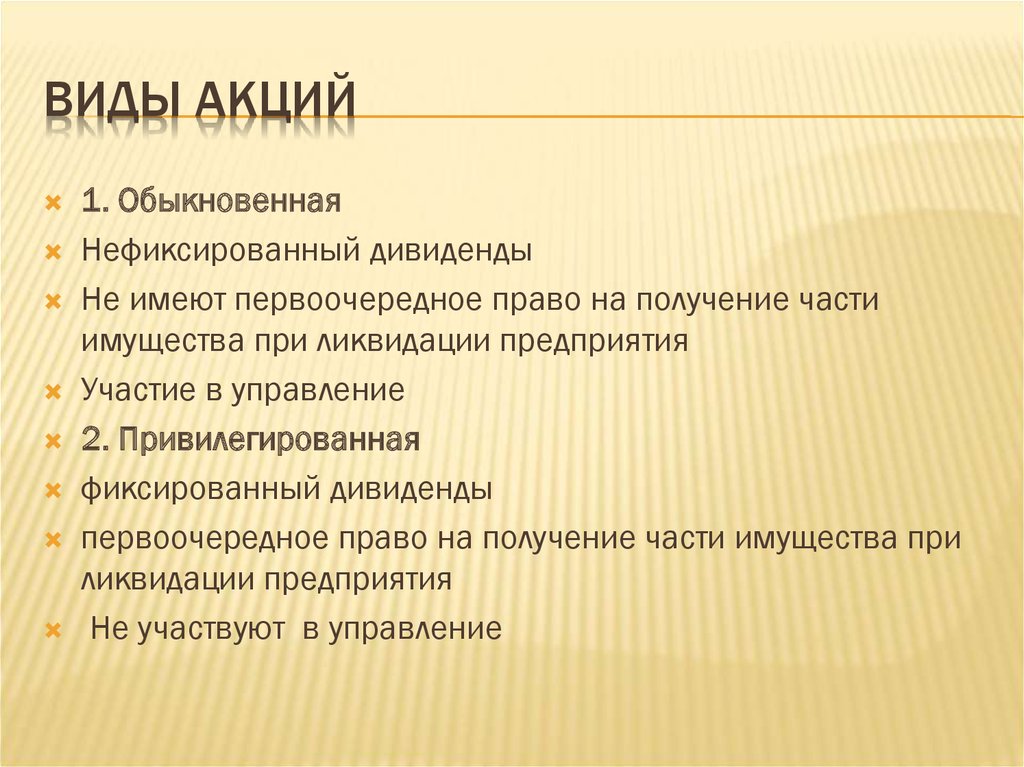

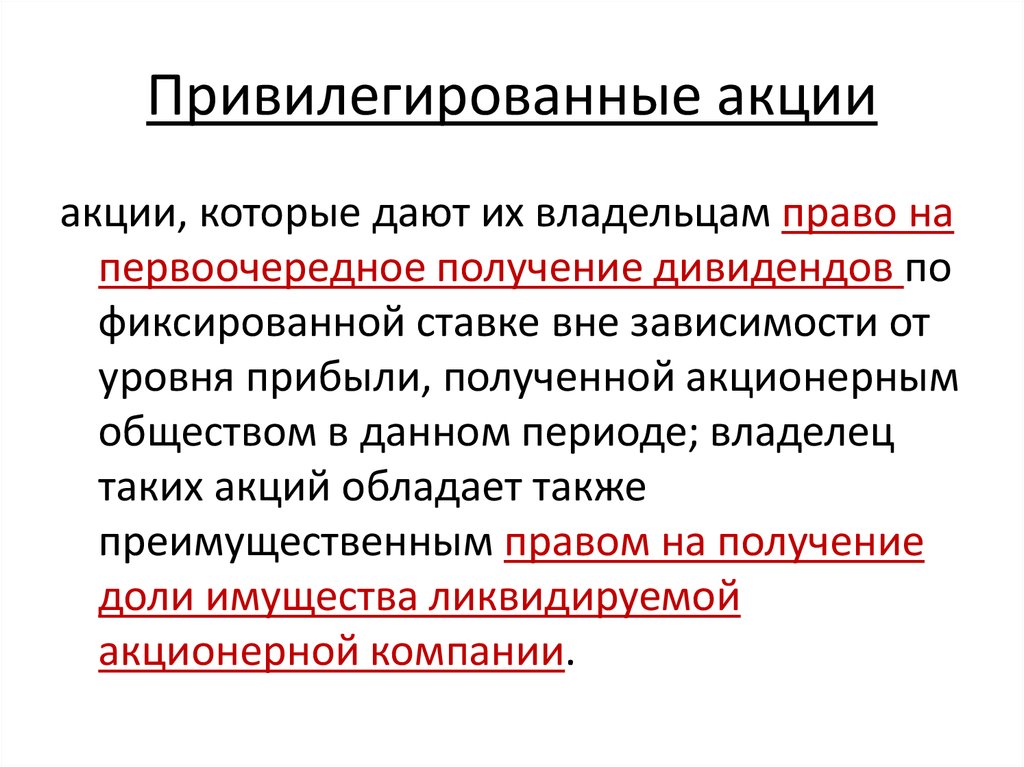

Привилегированные акции в отличие от обыкновенных: Чем привилегированные акции отличаются от обычных

Привилегированные акции: отличие от обыкновенных акций и облигаций

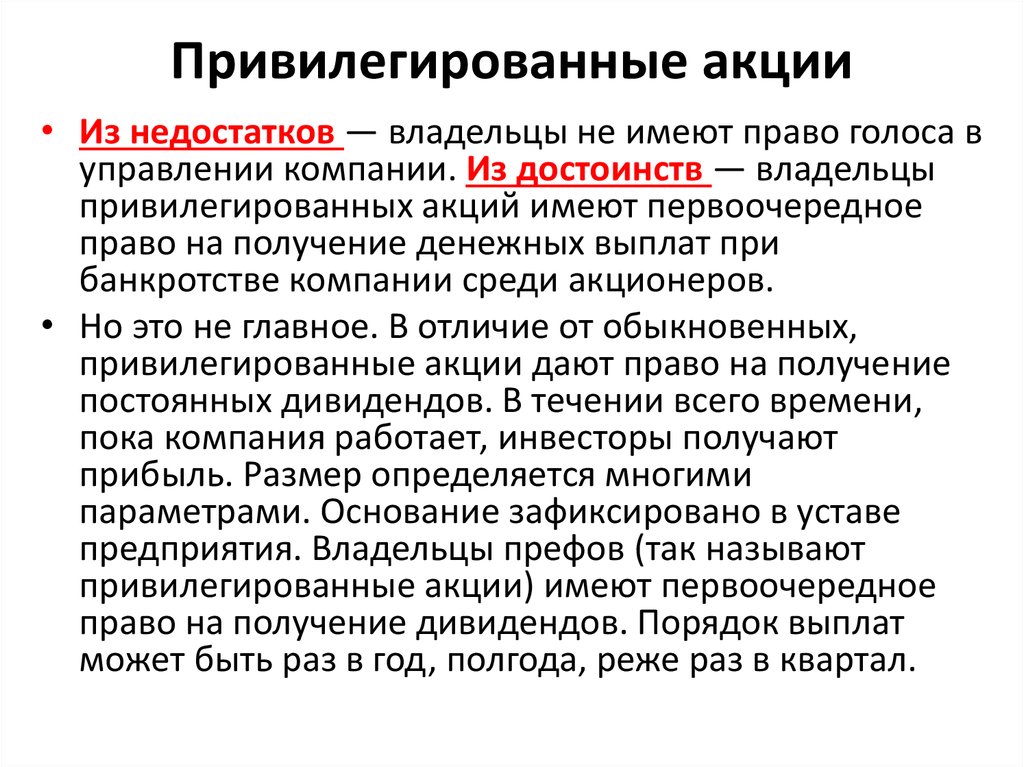

Владельцы привилегированных акций (по англ. Preferred shares) в структуре капитала имеют более приоритетное положение, чем владельцы обыкновенных акций. Например, компании выплачивают дивиденды привилегированным акционерам перед выплатой дивидендов держателям обыкновенных акций.

Компании, которые выпускают привилегированные акции, предлагают инвесторам смесь более агрессивных инвестиций (акции) с консервативными ценными бумагами (облигациями). Эта комбинация означает, что, хотя цена привилегированных акций может вырасти, их волатильность намного ниже обыкновенных акций. Поэтому многие несклонные к риску инвесторы предпочитают привилегированные акции.

Еще одно преимущество инвестирования в привилегированные акции заключается в том, что они почти всегда выплачивают дивиденды акционерам. Высокие и дивиденды и низкая относительная волатильность привлекательны на вялом рынке, когда фондовые индексы не демонстрируют бурный рост.

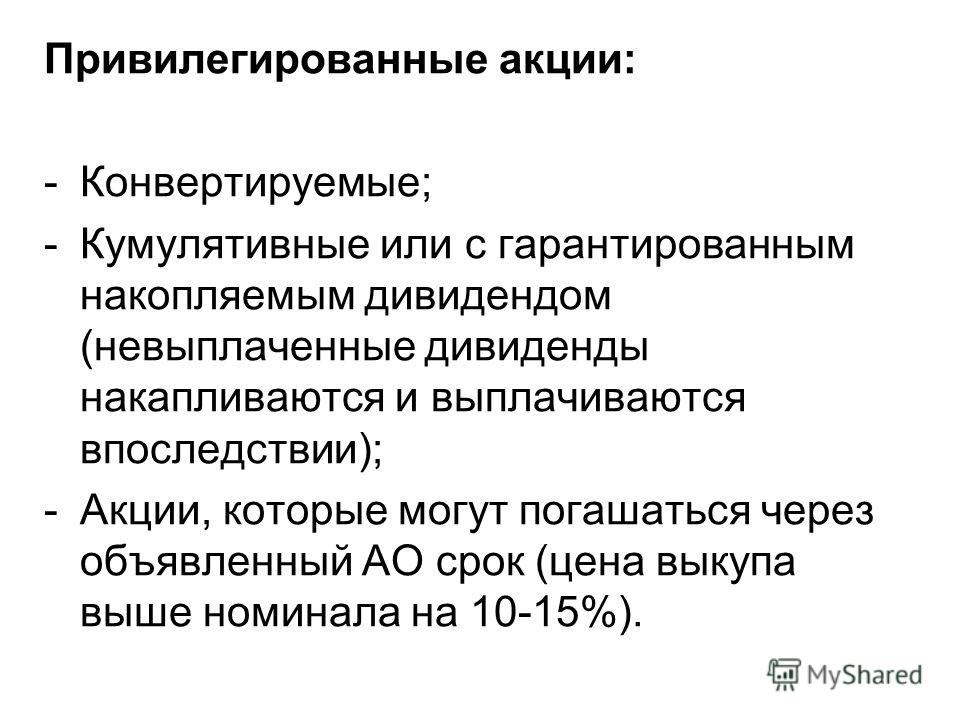

Если совет директоров компании решает на время заморозить выплату дивидендов, дивиденды по привилегированным акциям (обычно) накапливаются и будут выплачены в будущем. Если эмитент банкротится, держатели привилегированных акций имеют право на активы компании перед обыкновенными акциями.

С другой стороны, привилегированные акции обычно не имеют права голоса. Для многих инвесторов это не имеет большого значения. Но если в качестве владельца Вас не устраивают решения руководства в компании, вы можете захотеть получить право голоса. В данном случае, привилегированные акции – не для Вас.

Почему эмитенты выпускают привилегированные акции?

Компании выпускают все формы акционерного капитала (и долгового) по одной причине – чтобы привлечь денежные средства, которые могут быть использованы для улучшения бизнеса.

Многие компании, выпускающие привилегированные акции, обязаны иметь достаточный капитал для поддержки своих долговых обязательств, а привилегированные акции – относительно дешевый способ поддержания здорового соотношения долга к собственному капиталу. Хотя привилегированные акции ведут себя так же, как и облигации, они учитываются на балансе как акционерный капитал. Это важно, потому что высокий уровень долговой нагрузки может привести к понижению рейтинга облигаций рейтинговыми агентствами, что может привести к ряду других корпоративных проблем.

Хотя привилегированные акции ведут себя так же, как и облигации, они учитываются на балансе как акционерный капитал. Это важно, потому что высокий уровень долговой нагрузки может привести к понижению рейтинга облигаций рейтинговыми агентствами, что может привести к ряду других корпоративных проблем.

Еще более важно, что выплаты дивидендов по привилегированным акциям могут быть приостановлены, если компания сталкивается с финансовыми трудностями, в то время как выплаты процентов по облигациям нельзя откладывать. Если компания запаздывает с выплатой купонов по долговой ценной бумаге, ее можно считать дефолтом и принудить к реорганизации долга.

Еще одна причина, по которой компании выпускают привилегированные акции, – это ограничение прав голоса. Держатели обыкновенных акций могут проголосовать за назначение совета директоров компании. Привилегированные акционеры обычно не получают права голоса и, следовательно, оказывают меньшее влияние на решения корпоративной политики. Компании, которые хотят ограничить контроль, который они предоставляют акционерам, могут выпускать привилегированные акции в качестве альтернативы (или дополнения) к обыкновенным акциям.

Компании, которые хотят ограничить контроль, который они предоставляют акционерам, могут выпускать привилегированные акции в качестве альтернативы (или дополнения) к обыкновенным акциям.

Преимущества

1) Постоянный доход

Дивиденды, выплачиваемые привилегированными акциями, могут быть предсказуемым источником дохода. Во многих ситуациях они предлагают гораздо более высокую доходность, чем корпоративные облигации.

2) Статус в структуре капитала

Дивиденды должны выплачиваться по привилегированным акциям перед обыкновенными акциями. Более того, большинство привилегированных акций – кумулятивные. Если компания не выплачивает дивиденды полностью, компания должна произвести платеж позднее. Никакие дивиденды по обыкновенным акциям не могут выплачиваться до тех пор, пока не будут выплачены все привилегированные дивиденды.

В ситуациях финансового кризиса, когда компания должна быть продана или реорганизована, интересы привилегированного акционера обычно размещаются впереди обыкновенных акционеров, но всегда после кредиторов.

3) Налоговые преимущества

Многие привилегированные дивиденды облагаются налогом по льготной ставке в США. Купонный доход по корпоративным облигациям облагается налогом как обычный доход.

4) Конвертируемость

Конвертируемые привилегированные акции содержат резерв, который позволяет держателю конвертировать привилегированные акции в обыкновенные акции при определенных условиях. Обычно указывается будущая дата возможной конвертации и коэффициент конверсии от привилегированных к обыкновенным акциям. Эта функция позволяет привилегированным акционерам участвовать в потенциальном росте цен обыкновенных акций. Однако не все привилегированные акции предлагают эту опцию.

Недостатки

1) Ограниченный потенциал роста

Обыкновенные акции предоставляют доход за счет роста цен на акции с течением времени (повышение стоимости капитала), а доходность привилегированных акций почти полностью зависит от дивидендной доходности. Привилегированные акционеры получают ограниченную выгоду от улучшения прибыли компании-эмитента. Если привилегированные акции могут быть конвертированы в обыкновенные акции, эта проблема в значительной степени исчезает. Но многие привилегированные акции не могут быть конвертированы.

Привилегированные акционеры получают ограниченную выгоду от улучшения прибыли компании-эмитента. Если привилегированные акции могут быть конвертированы в обыкновенные акции, эта проблема в значительной степени исчезает. Но многие привилегированные акции не могут быть конвертированы.

2) Риск изменения процентных ставок

Привилегированные акции стабильно выплачивают дивиденды, подобно купонам по облигациям. Как и в случае с облигациями, привилегированные акции чрезвычайно чувствительны к изменениям процентных ставок. По мере роста процентных ставок текущая стоимость привилегированной акции падает (и наоборот). Разница в том, что привилегированные акции выпущены на неограниченный срок (они не имеют определенной даты погашения), а облигации выпускаются с указанной датой погашения (часто не более 30 лет).

Поскольку привилегированные акции выпускаются на неограниченный срок, они даже более чувствительны к изменениям процентных ставок, чем долгосрочные облигации. Когда процентные ставки растут, стоимость привилегированных акций часто будет падать. Однако, если процентные ставки снижаются, привилегированные акции не имеют преимуществ, как облигации, из-за возможности отзыва (по англ. Call provision). Таким образом, привилегированные акции подвержены асимметричному процентному риску, что в конечном итоге делает их непривлекательными для многих частных инвесторов.

Когда процентные ставки растут, стоимость привилегированных акций часто будет падать. Однако, если процентные ставки снижаются, привилегированные акции не имеют преимуществ, как облигации, из-за возможности отзыва (по англ. Call provision). Таким образом, привилегированные акции подвержены асимметричному процентному риску, что в конечном итоге делает их непривлекательными для многих частных инвесторов.

3) Досрочный отзыв (Call provision)

Почти все привилегированные акции могут быть выкуплены компанией по номинальной стоимости по усмотрению эмитента, обычно после определенного времени после даты выпуска (часто 5 лет). Эта характеристика ущемляет привилегированных акционеров, когда процентные ставки снижаются.

Если процентные ставки падают, эмитент, скорее всего, отзовет привилегированные акции и заменит их новыми с более низкой ставкой, что снизит общую стоимость капитала компании. Из-за асимметричного риска процентных ставок привилегированные акции редко торгуются выше цены выпуска.

4) Кредитный риск

Как и облигации, привилегированные акции оцениваются крупнейшими рейтинговыми компаниями. Привилегированные акции обычно получают более низкий кредитный рейтинг, чем сопоставимые облигации по двум причинам:

1. Дивиденды по привилегированным акциям не несут те же гарантии, что и купонные выплаты по облигациям.

2. В случае банкротства все владельцы долговых обязательств (включая владельцев облигаций) выплачиваются перед привилегированными акционерами.

В результате привилегированные акции имеют значительный кредитный риск. При финансовых трудностях компания всегда будет откладывать или исключать привилегированные дивиденды до того, как она по умолчанию не выполнит обязательства перед кредиторами.

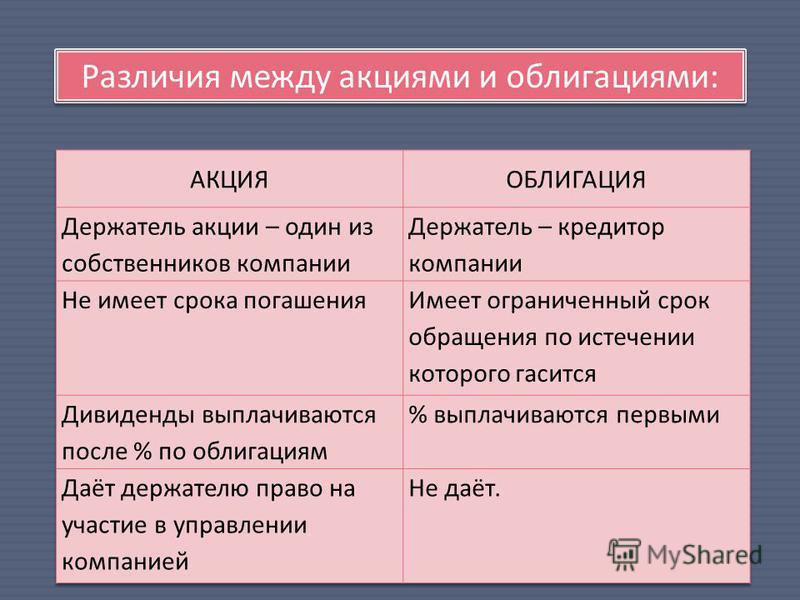

Чем отличаются привилегированные акции от обыкновенных

Содержание

Обыкновенные и привилегированные акции. Основные отличия

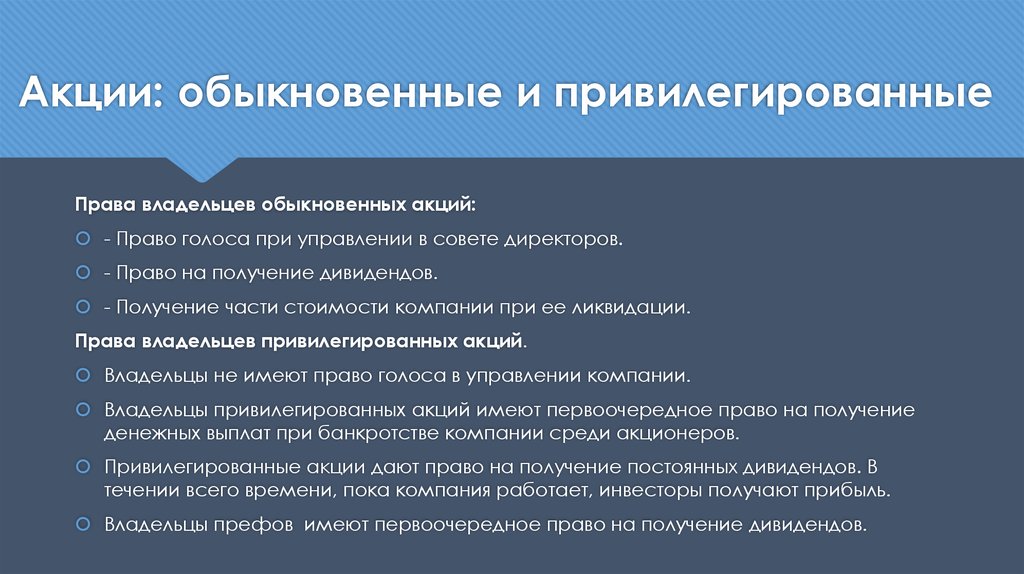

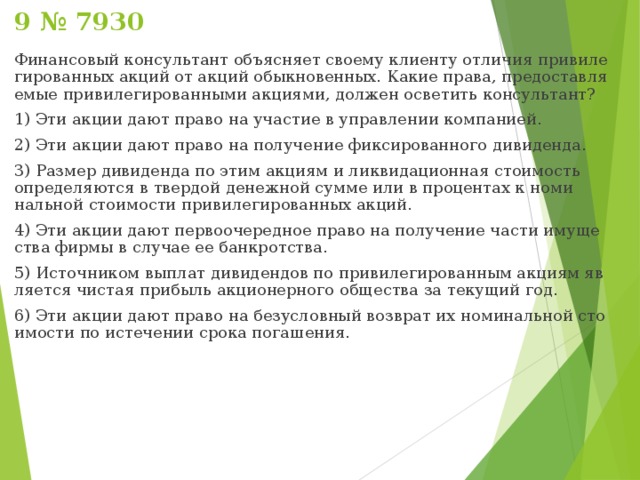

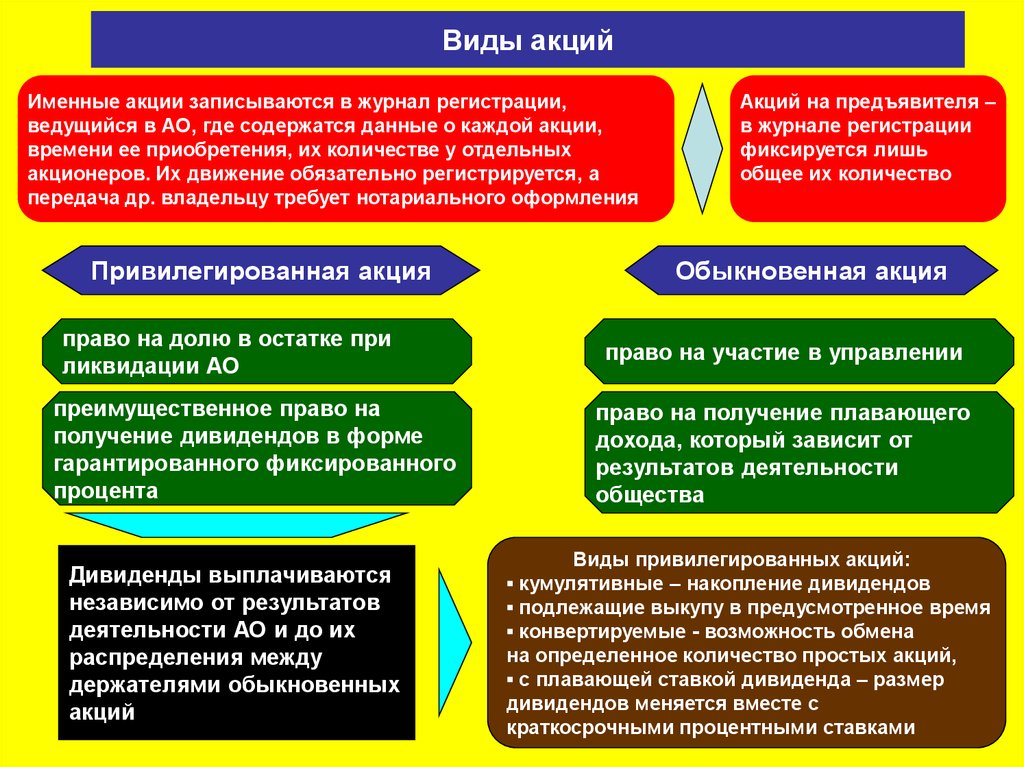

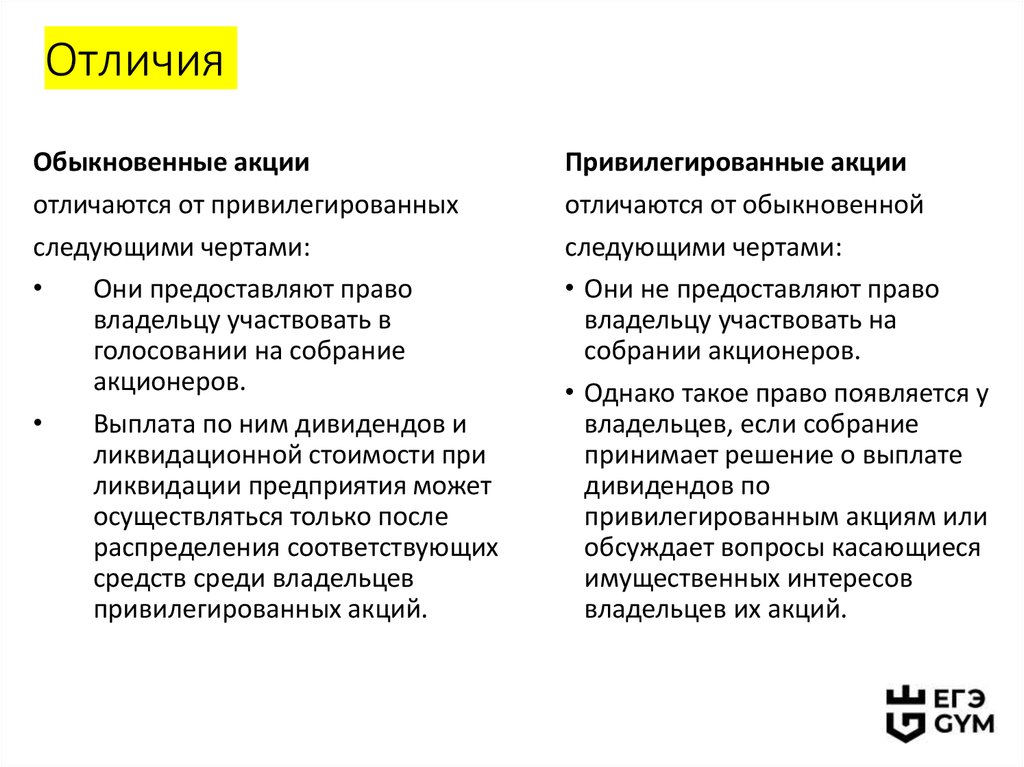

Существует множество различий между обыкновенными, а также привилегированными типами акций. Но главное отличие состоит в том, что привилегированная акция (ПА) не наделяет инвестора правом голоса, а владение обыкновенной акцией, такое право предоставляет: одна акция – соответствует одному голосу.

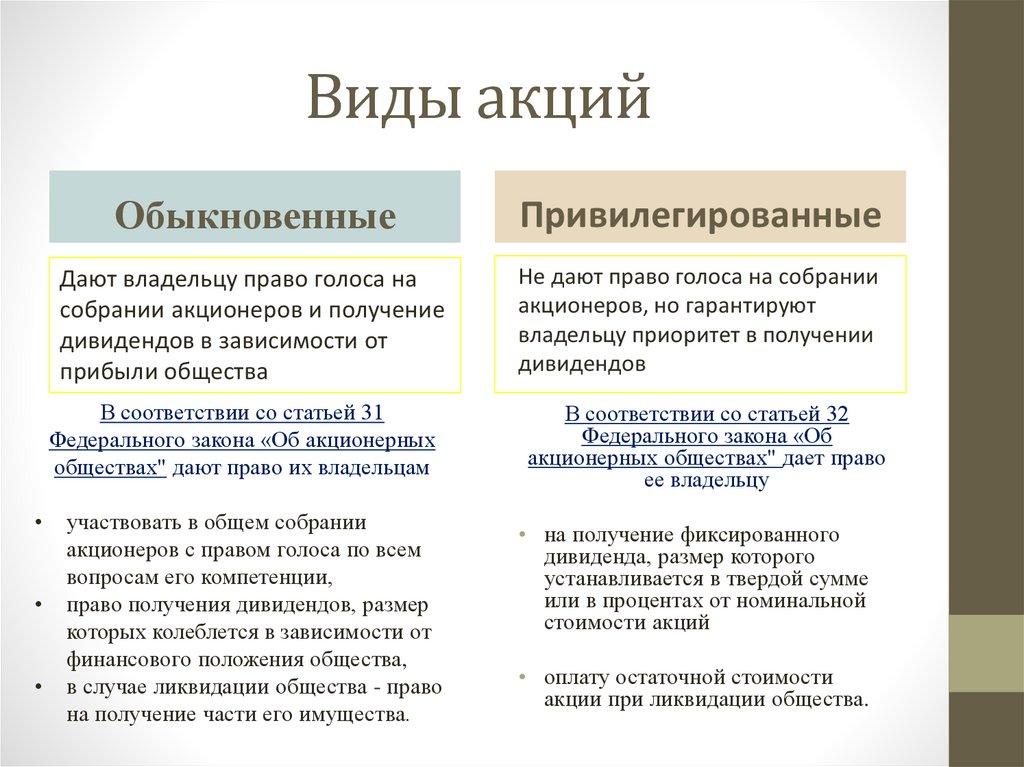

Но главное отличие состоит в том, что привилегированная акция (ПА) не наделяет инвестора правом голоса, а владение обыкновенной акцией, такое право предоставляет: одна акция – соответствует одному голосу.

Обычные и привилегированные акции – являются собственностью компании, а также представляют собой инструмент для получения прибыли в бизнесе.

Основные достоинства и недостатки обоих видов акций

Прибыльность каждого вида ценных бумаг будет зависеть от множества составляющих, но в основном от целей, которые преследует инвестор.

Ниже приведена таблица, в которой описано большинство особенностей каждого вида.

| Признак | Акции обыкновенные | Акции привилегированные |

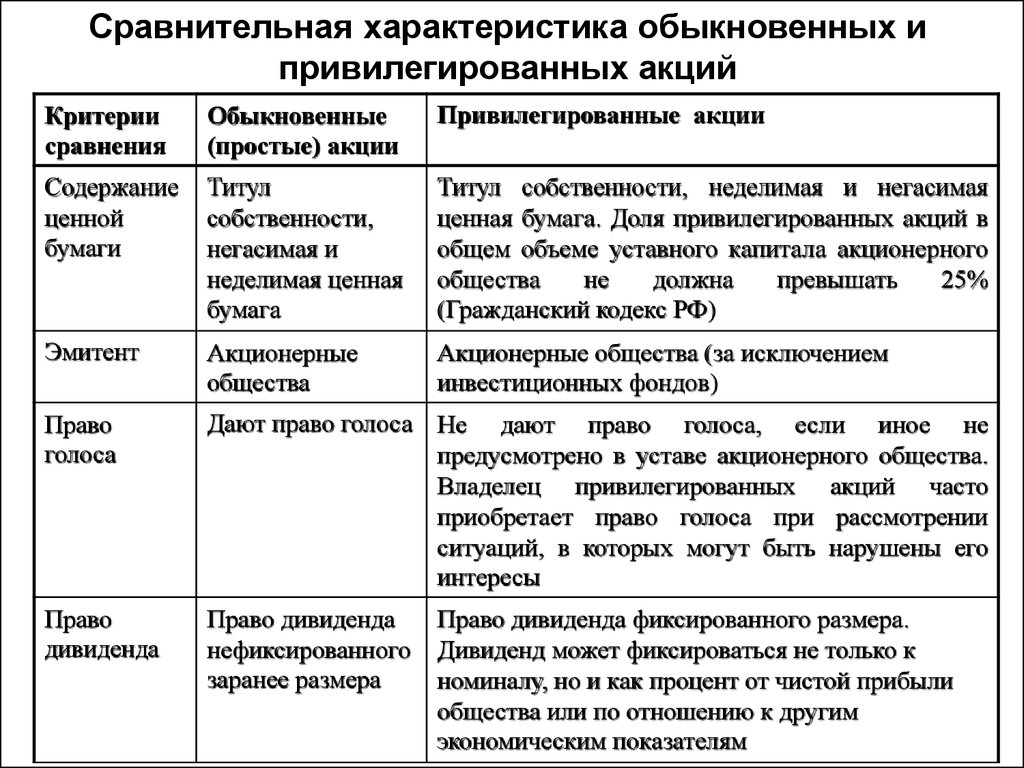

| Номинальная стоимость | Будет одинаковой для обоих видов. Превышает стоимость ПА | Может различаться для обоих видов. В большинстве случаев ниже стоимости обыкновенных |

| Доля в уставном капитале | Ограничения не предусмотрены | Не должна превышать 25% |

| Право голоса | Предусмотрено | Не предусмотрено |

| Сумма дивидендов | Устанавливается решением собрания акционеров, а также зависит от прибыли компании | Предусматривается Уставом |

| Получение прибыли в случае ликвидации | Не гарантировано. Выплата производится в последнюю очередь Выплата производится в последнюю очередь | Определяется Уставом. Выплата производится в приоритетном порядке |

Почему цена обыкновенных акций превышает стоимость префов?

Владелец ПА, в общем случае получает более высокие и стабильные дивиденды. Возникает закономерный вопрос: почему же рыночная стоимость ПА часто дешевле обыкновенных? Причина обуславливается несколькими факторами:

- Крупные инвесторы приобретают обыкновенные акции очень охотно, так как они наделяют их правом голоса, а также возможностью оказывать влияние на управление компанией. Стремишься контролировать предприятие (организацию, компанию) – приобретай большое количество обыкновенных акций. В ряде случаев компания даже приобретает акции у владельцев акционерного общества непосредственно.

- Обыкновенным акциям свойственна большая ликвидность. Объемы их продаж часто превышают объемы продаж ПА. Следовательно, их можно быстрее реализовать при необходимости. Доля префов в свободном обращении превышает долю обыкновенных акций.

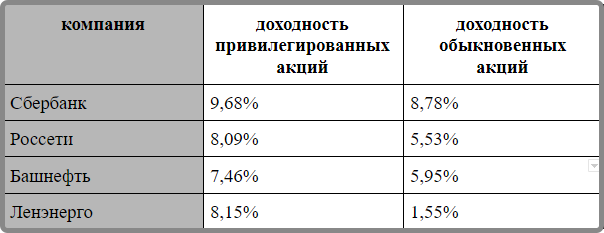

Все просто. Например, Индекс Московской Биржи содержит около 13% обыкновенных акций Сбербанка. В то же время на долю акций привилегированных, приходится немногим более 1%.

Все просто. Например, Индекс Московской Биржи содержит около 13% обыкновенных акций Сбербанка. В то же время на долю акций привилегированных, приходится немногим более 1%. - На иностранных площадках префы, как правило, не торгуются, а также не являются частью глобальных индексов. Эти факторы формируют их специфику, делая их более нишевыми.

Все просто. Например, Индекс Московской Биржи содержит около 13% обыкновенных акций Сбербанка. В то же время на долю акций привилегированных, приходится немногим более 1%.

Все просто. Например, Индекс Московской Биржи содержит около 13% обыкновенных акций Сбербанка. В то же время на долю акций привилегированных, приходится немногим более 1%.Иногда рыночная стоимость привилегированных акций начинает стремиться к стоимости обыкновенных. Почему так происходит?

Все просто. За последние годы на рынке появилось множество инвесторов, ориентированных на долгосрочные вклады. Это не плохо.

Они стремятся к получению предельно понятных и хороших дивидендов. В этом отношении – именно привилегированные акции представляют для них наибольший интерес. Потому уменьшается разница в стоимости. В частных же случаях стоимость префов даже превышает цену обыкновенных.

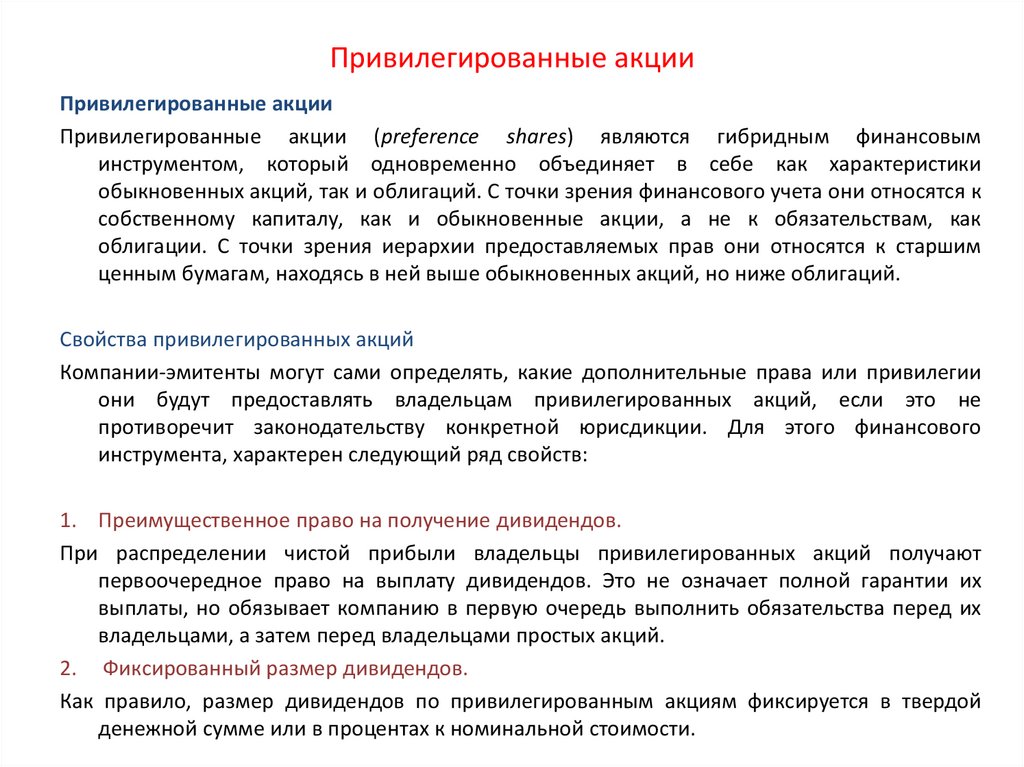

Привилегированная акция (Preferred Stock)

К числу их очевидных достоинств относят:

- Гарантированные дивиденды.

- Владелец ПА может претендовать на часть активов компании, в случаях, когда возникает вопрос о ее ликвидации.

- Возможность конвертировать их в акции обыкновенного типа.

- Вместе с приобретением, владелец данных акций автоматически получает право голоса в случае изменения устава, или реструктуризации предприятия.

- Их владелец наделен правом голоса в ситуации, когда компания не имеет возможности осуществления выплат.

Привилегированные акции отличаются от обыкновенных тем, что ПА не предоставляют владельцу права голоса. Соответственно, когда в компании происходит избрание членов совета директоров, либо же голосование в сфере корпоративной политики, владельцы ПА не вправе участвовать в формировании будущего компании.

На практике, привилегированные акции очень напоминают облигации, так как префы гарантированно приносят владельцам фиксированные дивиденды, причем на неограниченный срок. Поэтому достоинство данных акций – это постоянный доход в виде дивидендов.

Доходность по привилегированным акциям

Доход по привилегированным акциям рассчитывают как сумму дивидендов, деленную на стоимость акции (имеется ввиду – номинальная стоимость акции). Расчет производится в процентах от рыночной стоимости после начала торгов.

Это является существенным отличием от обыкновенных акций, которым свойственны переменные дивиденды, размер которых объявляется советом директоров и, как правило – не гарантируется. Кроме того, большинство компаний дивиденды по обыкновенным акциям и вовсе не выплачивают.

Привилегированные акции (по аналогии с обычной облигацией) характеризуются номинальной стоимостью. Если процентная ставка по ним повышается, то цена префов будет снижаться, и соответственно при снижении процентных ставок – повышаться. А вот стоимость обыкновенных акций изменяется согласно спросу и предложениям участников рынка.

В случае, когда происходит ликвидация предприятия, владельцы привилегированных акций наделены большими правами на активы и доход компании. Этот принцип работает и в периоды получения компанией хорошей прибыли, когда на ее счетах имеются излишки денежных средств и ее руководство распределяет их в среде инвесторов в форме дивидендов.

Этот принцип работает и в периоды получения компанией хорошей прибыли, когда на ее счетах имеются излишки денежных средств и ее руководство распределяет их в среде инвесторов в форме дивидендов.

Сумма дивидендов по данному виду акций в большинстве случаев выше, чем дивиденды по обыкновенным акциям. Кроме того префы имеют некоторый приоритет над обыкновенными акциями: в случае, когда компания пропустила очередную выплату дивидендов, то в первую очередь выплачивается возникшая задолженность владельцам ПА, а далее держателям обыкновенных акций.

Помимо этого префы можно отзывать, то есть эмитент вправе выкупать свои акции на рынке после истечения заранее оговоренного периода времени. Приобретатель привилегированных акций вправе отзывать их по цене выкупа, превышающей стоимость их покупки. На рынке привилегированных акций нередко присутствуют обратные звонки, а стоимость префов при этом – может быть существенно большей.

Расчет дивидендов ПА

Разберем наиболее популярные варианты:

- По фиксированному проценту от их номинальной стоимости.

- По проценту от ставки ЛИБОР от их номинальной стоимости.

- По фиксированному ранее проценту от чистого дохода.

В каких случаях целесообразен выпуск привилегированных акций?

Существование любой компании просто немыслимо без должного уровня финансирования. Одним из инструментов получения необходимых средств – являются акции. Этот вариант предполагает удовлетворение потребностей компании в деньгах, а для акционеров – принимать участие в управлении предприятием и гарантированно получать дивиденды.

Выпуск привилегированных акций целесообразен в таких случаях:

- Компания располагает необходимыми ресурсами для гарантированной выплаты дивидендов.

- Собственники компании стремятся ограничить вмешательство других игроков к управлению предприятием.

По общему правилу объем ПА не превышает 25% от совокупного объема всех ценных бумаг компании. Соответственно префы являются чем-то средним между облигациями и обыкновенными акциями. Наличие ПА позволяет ограничивать появление большого количества инвесторов, имеющих право голоса.

Достоинства и недостатки данных акций

Акционеры имеют следующие преимущества:

- В процессе распределения дивидендов держатели префов имеют преимущества.

- Преимущество получения средств – в случае банкротства компании.

- Право получения определенной суммы при росте прибыли компании.

- Держатель наделен правом голоса в случае реорганизации, или же ликвидации предприятия.

Но основным преимуществом компании в случае выпуска ПА является существенное ограничение возможности голосования владельцев префов в процессе управления компанией.

К основным недостаткам ПА относят:

- Эмитент вправе потребовать у акционеров проданные им ранее акции обратно, компенсировав весь понесенный ними ущерб и выплатив премию. При этом причины не объяснятся.

- Владелец ПА не имеет права принимать участие в голосовании. Другими словами акционеры не имеют возможности влиять на процесс управления предприятием.

- Размер дивидендов фиксирован. В большинстве случаев он фиксируется в момент выпуска ПА и практически не зависит от реального дохода компании, а значит в случае роста ее прибыли – доходность этих ценных бумаг будет уменьшаться.

С точки зрения компании, недостатком префов является необходимость стабильной выплаты заявленных ранее дивидендов.

Перечень ограничений при назначении, а также начислении дивидендов

В ряде случаев компания не вправе фиксировать определенную ставку на выплату дивидендов, а также производить соответствующие выплаты. Это бывает в случаях:

- Неполной выплаты уставного капитала.

- Невыполнения установленных законодательством требований к совокупному размеру активов.

- ПА, согласно требованиям держателей не были выкуплены.

- Завершив выплату дивидендов, финансовое состояние компании имеет все признаки банкротства.

Это правило распространяется также на:

- Акции, которые еще не размещены, или еще не выпущены.

- Уже приобретенные акции, а также находящиеся на балансе предприятия.

- Активы, находящиеся на балансе компании вследствие нарушения приобретателем своих обязательств.

На акции, имеющие вышеперечисленные признаки, начисление дивидендов также не производится.

Права держателей привилегированных акций

Владельцы привилегированных акций, как впрочем – и основные акционеры, имеют определенную долю уставного капитала компании, они также вправе присутствовать при проведении общих собраний. Помимо этого держатели ПА могут претендовать на определенную долю активов компании в случае ее ликвидации.

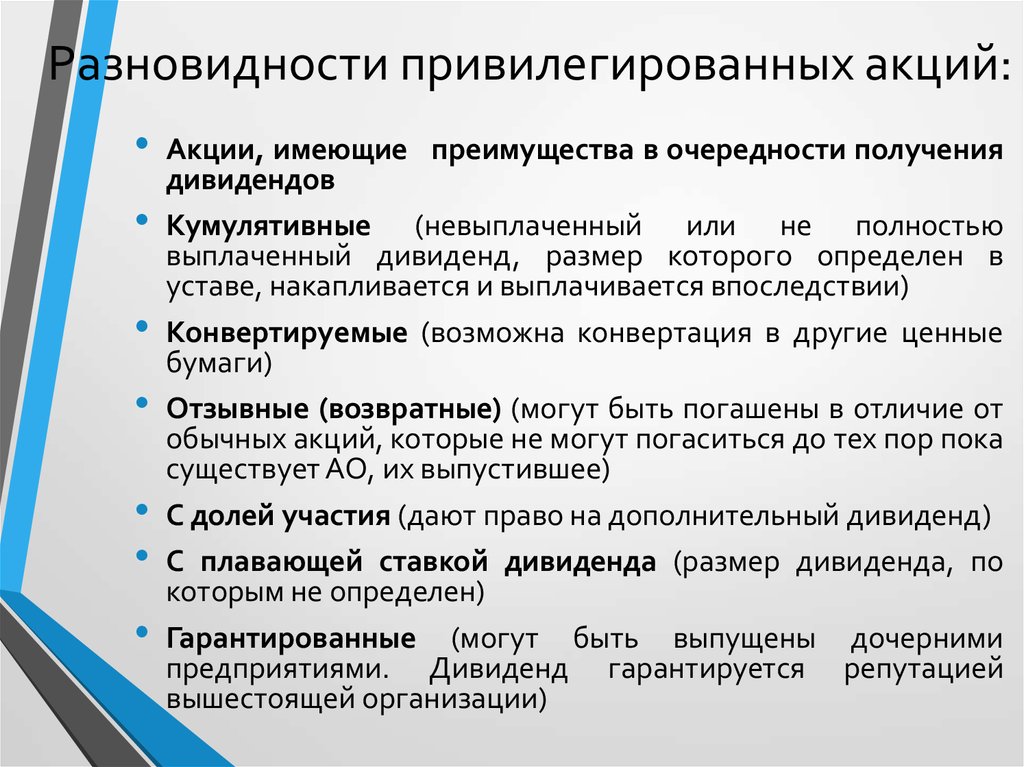

Разновидности привилегированных акций

Их несколько:

- Приоритетные. Компания обязана сначала выплатить дивиденды владельцам ПА, а лишь после этого – всем остальным.

- Конвертируемые. Данный вид ПА позволяет своим владельцам конвертировать их в установленное число обыкновенных акций, но лишь после указанной даты.

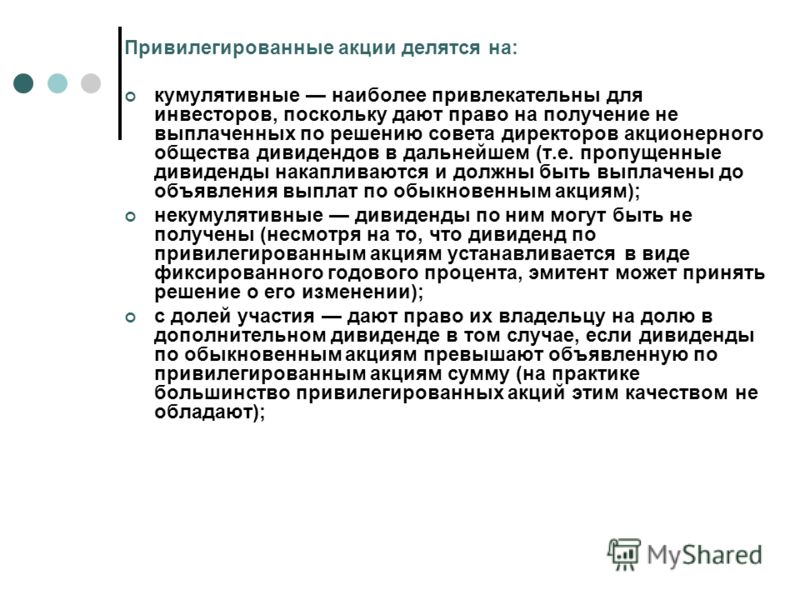

- Кумулятивные. В случае, когда компанией не объявляется размер дивидендов за определенный год, то они будут рассматриваться как обычная задолженность. Ее переносят на следующий год и выплачивают кумулятивным держателям ПА в первую очередь.

- Сменные. Предполагают возможность обмена на иные ценные бумаги.

- Вечные. Их особенность в том, что не указывается конкретная дата возвращения инвестированного капитала акционеру. Кроме того они эмитируются без указания даты выпуска.

- С правом погашения. Если соблюдено несколько определенных условий, владелец данного вида ценных бумаг вправе принудить эмитента к выкупу акций.

- Некумулятивные. В данном случае дивиденды по ПА не будут накапливаться. При не выплате компанией дивидендов, владельцы таких акций вправе получать дивиденды от дохода предприятия за определенный год. При этом размер дивидендов формируется лишь из чистого дохода за каждый год работы компании. Если же прибыль отсутствует, то возникшая задолженность по дивидендам компенсируется акционеру в последующие годы.

Ее переносят на следующий год и выплачивают кумулятивным держателям ПА в первую очередь.

Ее переносят на следующий год и выплачивают кумулятивным держателям ПА в первую очередь.Где находятся привилегированные акции?

Информация по каждому типу акций размещена на открытых ресурсах: выпущенные, размещенные и объявленные акции, а также номинальная стоимость последних.

По общему правилу ПА отражены на балансе эмитента. Они расположены в статье «капитал акционеров» перед всеми другими видами акций.

Обыкновенные акции (Common Stock)

Говоря простыми словами, обыкновенная акция – это доля имущества компании (корпорации, предприятия, прочие). В данный вид ценных бумаг инвестирует преимущественное большинство людей. При этом когда заходит речь об акциях, имеется ввиду именно обыкновенный тип акций. Кроме того, на рынке таких акций большинство.

Владение простыми акциями предполагает возможность получения дохода в форме дивидендов, а также наделяет инвестора правом голоса. Как правило, каждая обыкновенная акция соответствует одному голосу в процессе избрания членов совета директоров, контролирующих деятельность всей компании. Соответственно каждый акционер имеет возможность контролировать, или же в определенной степени влиять на корпоративную политику компании, чего нельзя сказать о владельцах привилегированных акций.

В подавляющем большинстве случаев иметь обыкновенные акции лучше, чем облигации, а также ПА. Помимо этого инвестировав в обыкновенные акции, их держатель может рассчитывать на долгосрочную прибыль. Если доход компании растет, то цена обыкновенных акций, как правило – возрастает. И наоборот: при плохих финансовых показателях фирмы (предприятия, компании) – стоимость обыкновенных акций будет снижаться.

Помимо этого инвестировав в обыкновенные акции, их держатель может рассчитывать на долгосрочную прибыль. Если доход компании растет, то цена обыкновенных акций, как правило – возрастает. И наоборот: при плохих финансовых показателях фирмы (предприятия, компании) – стоимость обыкновенных акций будет снижаться.

Привилегированные акции могут конвертироваться в определенное число акций обыкновенного типа. При этом обыкновенные акции этим преимуществом не обладают. В вопросах выплаты дивидендов компанией, ее руководство (совет директоров) принимает решение о выплате последних владельцам обыкновенных акций. Дивиденды же выплачиваются в первую очередь владельцам привилегированных акций.

Претензии, возникающие относительно распределения прибыли компании, играют особую роль в период неплатежеспособности предприятия. В таком случае владельцы обыкновенных акций окажутся в самом конце очереди, которая претендует на получение активов компании. Другими словами компания обязана в самые короткие сроки ликвидировать задолженность и осуществить выплаты кредиторам, а также дивиденды владельцам ПО. А вот инвесторы, имеющие обыкновенные акции вынуждены ожидать, пока компания не рассчитается по своим основным обязательствам.

А вот инвесторы, имеющие обыкновенные акции вынуждены ожидать, пока компания не рассчитается по своим основным обязательствам.

Краткие выводы:

- Основным различием между обыкновенными и привилегированными акциями является то, что ПА не наделяют акционера правом голоса, а обыкновенные – наделяют.

- Инвесторы, владеющие привилегированными акциями – гарантированно получат дивиденды. Владельцам же обыкновенных акций, дивиденды будут выплачиваться в последнюю очередь.

- Если речь идет об активах компании, то владельцы обыкновенных акций будут получать дивиденды в последнюю очередь, то есть после удовлетворения требований кредиторов, владельцев облигаций, а также инвесторов, имеющих привилегированные акции.

Обыкновенные акции и привилегированные акции — разница и сравнение

Корпорации могут предлагать два класса акций: обыкновенные и привилегированные. Привилегированные и обыкновенные акции различаются по своим финансовым условиям и правам голоса/управлению в компании.

Привилегированные и обыкновенные акции различаются по своим финансовым условиям и правам голоса/управлению в компании.

Доля (также именуемая акциями) акций представляет собой долю собственности в корпорации. Как единица собственности обыкновенные акции обычно имеют право голоса, которое может быть реализовано при принятии корпоративных решений. Привилегированные акции (также называемые привилегированными акциями или привилегированными акциями) отличаются от обыкновенных акций тем, что обычно они не имеют права голоса, но по закону имеют право на получение определенного уровня дивидендных выплат до того, как какие-либо дивиденды могут быть выплачены другим акционерам.

Конвертируемые привилегированные акции — это привилегированные акции, которые включают в себя возможность для держателя конвертировать привилегированные акции в фиксированное количество обыкновенных акций, обычно в любое время после заранее определенной даты. Акции таких акций называются «конвертируемыми привилегированными акциями» (или «конвертируемыми привилегированными акциями» в Великобритании).

Сравнительная таблица

| Обыкновенные акции | Привилегированные акции | |

|---|---|---|

| Введение (из Википедии) | Уставный капитал (или просто запасы) хозяйствующего субъекта представляет собой первоначальный капитал, вложенный или вложенный в бизнес его учредителями. Это гарантия для кредиторов, поскольку она не может быть отозвана в ущерб кредиторам. | Привилегированные акции, также называемые привилегированными акциями, привилегированными акциями или просто привилегированными, представляют собой специальную ценную бумагу, обладающую свойствами как долевого, так и долгового инструмента, и обычно считаются гибридным инструментом. |

Различия в распределении дивидендов

Когда компания получает прибыль (после налогообложения), нераспределенная прибыль может распределяться между акционерами (владельцами обыкновенных акций) в качестве дивидендов. Это распределение дивидендов зависит от того, получает ли компания прибыль.

Это распределение дивидендов зависит от того, получает ли компания прибыль.

Владельцам привилегированных акций часто выплачиваются гарантированные дивиденды по заранее установленной процентной ставке, которая указывается в момент размещения акций.

Налоговый режим для дивидендов немного отличается для обыкновенных и привилегированных акций. В частности, период владения квалифицированными дивидендами дольше для привилегированных акций (90 дней), чем обыкновенные акции (60 дней), если дивиденды причитаются за период более 1 года.

Привилегия ликвидации

Владельцы привилегированных акций получают выплаты раньше тех, кто владеет обыкновенными акциями, когда компания ликвидируется. Если компания обанкротится, владельцы привилегированных акций получают приоритетное распределение активов компании, в то время как держатели обыкновенных акций не получают корпоративные активы, если все держатели привилегированных акций не получат компенсацию (инвесторы в облигации имеют приоритет над держателями как обыкновенных, так и привилегированных акций).

Венчурные капиталисты часто инвестируют в привилегированные акции компаний с установленным приоритетом ликвидации (1X, 1.5X или 2X). Привилегия ликвидации 2X означает, что за каждый доллар, вложенный в привилегированные акции, владелец привилегированных акций получит два доллара при ликвидации компании. После того, как выручка от ликвидации распределяется среди всех держателей привилегированных акций в соответствии с приоритетом ликвидности их привилегированных акций, оставшаяся выручка распределяется среди держателей обыкновенных акций.

Конвертируемые и неконвертируемые привилегированные акции

Цена конвертации некоторых привилегированных акций указывается при их выпуске, что позволяет акционеру конвертировать их в обыкновенные акции компании по установленному курсу. В некоторых случаях держателям привилегированных акций выгодно конвертировать свои акции в обыкновенные.

Привилегированные акции с участием и без участия

См. Привилегированные акции с участием и без участия

При ликвидации, неучаствующие держатели привилегированных акций обычно получают сумму, равную первоначальным инвестициям плюс начисленные и невыплаченные дивиденды в случае ликвидации в соответствии с приоритетом ликвидации (1X или 2X).

- Привилегированные акции (неучаствующие) — 10 000 акций — инвестировано 1 миллион долларов США с привилегией ликвидности 2X

- Обыкновенные акции — 90 000 акций

- Компания продается за $74 млн после ликвидации

В этом примере держатели привилегированных акций получат 2 миллиона долларов при ликвидации (200 долларов за акцию). Оставшиеся 72 миллиона долларов распределяются среди держателей обыкновенных акций по цене 800 долларов за акцию.

Поскольку держатели обыкновенных акций получат больше на акцию, чем держатели привилегированных акций, держателям привилегированных акций было бы выгоднее конвертировать свои акции в обыкновенные акции и отказаться от своих привилегированных акций в обмен на право пропорционального участия в общей сумме идет ликвидация. Если привилегированные акции, не участвующие в акции, являются конвертируемыми, и акционеры решат отказаться от своих привилегированных акций, выручка будет распределяться следующим образом:

- Привилегированные акции (без участия) -> 10 000 акций -> 10% выручки -> 7,4 млн долларов (740 долларов за акцию)

- Обыкновенные акции -> 90 000 акций -> 90% выручки -> 66,6 млн долларов (740 долларов за акцию)

Участвующие привилегированных акций позволяют держателям двойного падения. Если привилегированные акции участвуют, они получают долю в доходах от ликвидации, которые также распределяются между держателями обыкновенных акций. Следовательно, в приведенном выше примере распределение будет следующим:

Если привилегированные акции участвуют, они получают долю в доходах от ликвидации, которые также распределяются между держателями обыкновенных акций. Следовательно, в приведенном выше примере распределение будет следующим:

- Привилегированные акции (неучаствующие) — 10 000 акций — 1 миллион долларов США, инвестированный с привилегией ликвидности 2X — 2 миллиона долларов США

- Остаток выручки: 72 миллиона долларов, распределенных как

- Привилегированные акции: 10% от 72 миллионов = 7,2 миллиона долларов

- Обыкновенные акции: 90% от 72 миллионов = 64,8 миллиона долларов

Итоговый результат, таким образом, составляет 920 долларов за акцию для владельцев привилегированных акций и 720 долларов за акцию для владельцев обыкновенных акций.

Видео

Ссылки

- Википедия: Корпорация

- Википедия: Привилегированные акции

- Википедия: Участвующие привилегированные акции

- Подписаться

- Поделиться

- Ссылка

- Авторы

Поделитесь этим сравнением:

Если вы дочитали до этого места, подписывайтесь на нас:

«Обыкновенные акции против привилегированных акций».

Разница между привилегированными и обыкновенными акциями — AccountingTools

Что такое привилегированные акции?

Привилегированные акции — это класс владения акциями, который имеет более приоритетное право на прибыль и активы бизнеса, чем обыкновенные акции. В случае ликвидации держатели привилегированных акций должны быть выплачены раньше, чем держатели обыкновенных акций, но после держателей обеспеченных долговых обязательств. По привилегированным акциям также выплачиваются дивиденды; этот платеж обычно является кумулятивным, поэтому любые отложенные предварительные платежи также должны быть выплачены до того, как можно будет произвести распределение среди держателей обыкновенных акций.

Что такое обыкновенные акции?

Обыкновенные акции — это доля участия в корпорации, которая дает ее владельцам право голоса на собраниях акционеров и возможность получать дивиденды. Если корпорация ликвидируется, то владельцы обыкновенных акций получают свою долю доходов от ликвидации после того, как все кредиторы и держатели привилегированных акций будут оплачены. Этот низкий уровень предпочтения ликвидации может представлять опасность потери средств, когда инвестор владеет обыкновенными акциями компании, испытывающей финансовые трудности. Однако, если бизнес является высокодоходным, большая часть выгод достается простым акционерам.

Этот низкий уровень предпочтения ликвидации может представлять опасность потери средств, когда инвестор владеет обыкновенными акциями компании, испытывающей финансовые трудности. Однако, если бизнес является высокодоходным, большая часть выгод достается простым акционерам.

Сравнение привилегированных и обыкновенных акций

Существует ряд различий между привилегированными и обыкновенными акциями. Первое отличие состоит в том, что право голоса акционеров предоставляется только держателям обыкновенных акций. Эти права голоса дают акционерам право (например) голосовать за директоров компании, выпускать больше акций и принимать предложения о поглощении. Короче говоря, держатели привилегированных акций не контролируют будущее компании, в то время как держатели обыкновенных акций могут осуществлять над ней некоторый контроль.

Второе отличие заключается в том, что привилегированные акции обычно предлагают акционерам фиксированный доход, в то время как держатели обыкновенных акций могут получать или не получать дивиденды. Структура привилегированных акций аналогична облигации с фиксированной процентной выплатой от номинальной стоимости каждой акции, хотя компания не обязана выкупать акции. Вместо этого заявленные дивиденды должны выплачиваться бессрочно. И наоборот, держатели обыкновенных акций получают дивиденд только тогда, когда совет директоров санкционирует его, чего он может не делать, если денежные потоки бизнеса не оправдывают таких расходов.

Структура привилегированных акций аналогична облигации с фиксированной процентной выплатой от номинальной стоимости каждой акции, хотя компания не обязана выкупать акции. Вместо этого заявленные дивиденды должны выплачиваться бессрочно. И наоборот, держатели обыкновенных акций получают дивиденд только тогда, когда совет директоров санкционирует его, чего он может не делать, если денежные потоки бизнеса не оправдывают таких расходов.

Третье отличие заключается в том, что держатели привилегированных акций имеют более высокий приоритет, чем обычные акционеры, в отношении доли средств компании. Например, если компания еще не выплатила дивиденды по привилегированным акциям, то держатели привилегированных акций будут иметь право на выплату до того, как дивиденды по обыкновенным акциям смогут быть выплачены. Кроме того, в случае корпоративной ликвидации держатели привилегированных акций получат выплаты раньше, чем держатели простых акций.

Четвертое отличие заключается в том, что некоторые типы привилегированных акций имеют функцию отзыва, которая дает эмитенту право выкупить их у акционеров по истечении определенного минимального периода времени, обычно с заметной премией по сравнению с первоначальной ценой.