Приобрести облигации: Государственные облигации и госкомпаний купить онлайн.

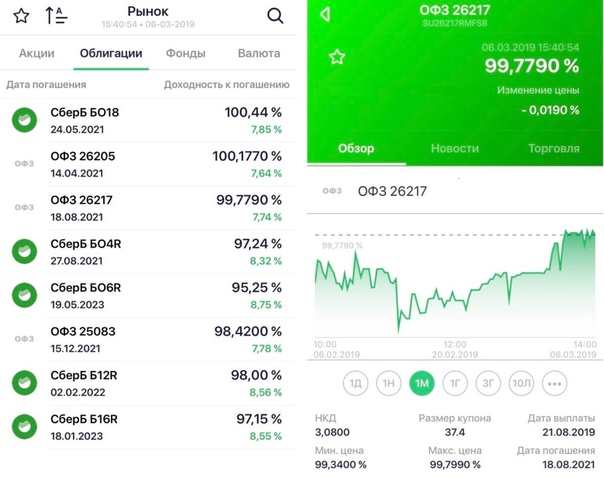

ОФЗ-н — СберБанк

*В связи с новым режимом налогообложения при предъявлении физическим лицом ОФЗ-н к выкупу до истечения 12 месяцев со дня приобретения возможна ситуация, при которой совокупная сумма средств, полученных в результате выкупа с учетом купонных выплат, полученных в течение периода владения ОФЗ-н, окажется меньше суммы средств, затраченных на приобретение облигаций, на сумму налога, удержанного с полученного и накопленного купонного дохода.

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг № 045-02894-100000 от 27.11.2000г.

Подробную информацию о брокерских услугах Банка Вы можете получить по телефону 8-800-555-55-50, на сайте www.sberbank.ru/broker или в отделениях Банка. На указанном сайте также размещены актуальные на каждый момент времени Условия предоставления брокерских и иных услуг. Изменение условий производится Банком в одностороннем порядке.

Содержание настоящего документа приводится исключительно в информационных целях и не является рекламой ценных бумаг и/или иных финансовых инструментов и/или финансовых услуг. Никакая часть настоящего документа не рассматривается и не должна рассматриваться как предложение со стороны Банка о покупке или продаже каких-либо финансовых инструментов, продуктов или услуг какому-либо лицу. Никакие финансовые инструменты, продукты или услуги, упомянутые в настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств (в частности, США и Европейский Союз) ввел режим санкций, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком. Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Банк предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в настоящем документе финансовые инструменты, продукты или услуги. Таким образом, Банк не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

Никакие положения настоящего информационного материала не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение Банка предоставлять услуги инвестиционного советника. Банк не может гарантировать, что финансовые инструменты, продукты и услуги, описанные в нем, подходят лицам, которые ознакомились с такими материалами. Банк рекомендует Вам не полагаться исключительно на информацию, с которой Вы были ознакомлены в настоящем материале, а сделать свою собственную оценку соответствующих рисков и привлечь, при необходимости, независимых экспертов. Банк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Банк прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк не делает никаких заверений в отношении того, что информация или оценки, содержащиеся в настоящем информационном материале, являются достоверными, точными или полными. Любая информация, представленная в данном документе, может быть изменена в любое время без предварительного уведомления. Любая приведенная в настоящем документе информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит описания таких рисков, информации о затратах, которые могут потребоваться в связи с заключением и прекращением сделок, связанных с финансовыми инструментами, продуктами и услугами, а также в связи с исполнением обязательств по соответствующим договорам. Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Результаты инвестирования в прошлом не определяют доходов в будущем. Прежде чем заключать какую-либо сделку с финансовым инструментом, Вам необходимо убедиться, что Вы полностью понимаете все условия финансового инструмента, условия сделки с таким инструментом, а также связанные со сделкой юридические, налоговые, финансовые и другие риски, в том числе Вашу готовность понести значительные убытки.

Банк и/или государство не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации.

Банк настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых в информационных материалах финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка (далее — участник группы) одновременно оказывает брокерские услуги и/или (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на официальном сайте Банка: (http://www.sberbank.com/ru/compliance/ukipk)

Инвестиции в облигации

Соблюдение Вашей конфиденциальности важно для нас. По этой причине мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию. Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у Вас возникнут какие-либо вопросы.

По этой причине мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию. Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у Вас возникнут какие-либо вопросы.

Под персональной информацией понимаются данные, которые могут быть использованы для идентификации определенного лица либо связи с ним.

От Вас может быть запрошено предоставление Вашей персональной информации в любой момент, когда Вы связываетесь с нами.

Ниже приведены некоторые примеры типов персональной информации, которую мы можем собирать, и как мы можем использовать такую информацию.

Какую персональную информацию мы собираем:- Когда вы оставляете заявку на сайте, мы можем собирать различную информацию, включая Ваши имя, номер телефона, адрес электронной почты и т. д.

- Собираемая нами персональная информация позволяет нам связываться с Вами и сообщать об уникальных предложениях, акциях и других мероприятиях и ближайших событиях.

- Время от времени мы можем использовать Вашу персональную информацию для отправки важных уведомлений и сообщений.

- Мы также можем использовать персональную информацию для внутренних целей, таких как проведения аудита, анализа данных и различных исследований в целях улучшения услуг, предоставляемых нами, и предоставления Вам рекомендаций относительно наших услуг.

- Если Вы принимаете участие в розыгрыше призов, конкурсе или сходном стимулирующем мероприятии, мы можем использовать предоставляемую Вами информацию для управления такими программами.

Мы не раскрываем полученную от Вас информацию третьим лицам.

Исключения:- В случае, если необходимо — в соответствии с законом, судебным порядком, в судебном разбирательстве и/или на основании публичных запросов или запросов от государственных органов на территории РФ — раскрыть вашу персональную информацию. Мы также можем раскрывать информацию о Вас, если мы определим, что такое раскрытие необходимо или уместно в целях безопасности, поддержания правопорядка, или иных общественно важных случаях.

- В случае реорганизации, слияния или продажи мы можем передать собираемую нами персональную информацию соответствующему третьему лицу – правопреемнику.

Мы предпринимаем меры предосторожности — включая административные, технические и физические — для защиты Вашей персональной информации от утраты, кражи и недобросовестного использования, а также от несанкционированного доступа, раскрытия, изменения и уничтожения.

Соблюдение Вашей конфиденциальности на уровне компанииЗакрыть

Telegram разместил облигации и привлёк $1 млрд — РБК — Соцсети на vc.ru

Облигации разместили до 2026 года.

Мессенджер привлёк деньги 12 марта — компания, как и планировала, разместила пятилетние конвертируемые долларовые облигации под 7% годовых, пишет РБК со ссылкой на источник, который получил положительный ответ на свою заявку.

Результаты размещения подтверждают данные терминала Bloomberg от 15 марта, пишет РБК. Минимальный лот для участия составлял $500 тысяч, номинал одной бумаги — $1000. Мессенджер выплатит купоны в сентябре 2021 года.

Telegram закончил сбор заявок инвесторов 10 марта. Тогда источники Forbes сообщили, что компания может увеличить объём облигаций для размещения до $1,5 млрд из-за спроса инвесторов. По их словам, они подали в два раза больше заявлений на облигации, чем планировала разместить компания.

По их словам, они подали в два раза больше заявлений на облигации, чем планировала разместить компания.

Организатором размещения облигаций на внебиржевом рынке выступал сам Telegram, но у компании было несколько агентов. По информации Cbonds, среди них — «ВТБ Капитал» и Aton, источники РБК называют также «Альфа-Капитал». Представители всех компаний отказались от комментариев.

- В феврале «Коммерсантъ» рассказал планах компании разместить облигации на $1 млрд для узкого круга инвесторов. Тогда издание VTimes ознакомилось с документами, которые мессенджер отправил потенциальным покупателям.

- Согласно документам, Telegram должен до конца апреля вернуть инвесторам более $600 млн долга, а чтобы возместить эти деньги, решил привлечь $1 млрд финансирования через облигации.

- 10 марта VTimes сообщило, что «ВТБ капитал», один из агентов размещения Telegram, описал для инвесторов диапазон потенциальной стоимости мессенджера от $2,2 млрд до $124 млрд в 2022 году. Но в инвестбанке опровергли эту информацию.

18 059 просмотров

{ «author_name»: «Рая Хачатрян», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″,»telegram»], «comments»: 124, «likes»: 114, «favorites»: 33, «is_advertisement»: false, «subsite_label»: «social», «id»: 220696, «is_wide»: false, «is_ugc»: false, «date»: «Mon, 15 Mar 2021 17:43:35 +0300», «is_special»: false }

{«id»:594603,»url»:»https:\/\/vc. ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:19883,»description»:»\u041e\u0448\u0438\u0431\u043e\u043a \u0431\u043e\u043b\u044c\u0448\u0435 \u043d\u0435 \u0431\u0443\u0434\u0435\u0442!»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:19883,»description»:»\u041e\u0448\u0438\u0431\u043e\u043a \u0431\u043e\u043b\u044c\u0448\u0435 \u043d\u0435 \u0431\u0443\u0434\u0435\u0442!»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Еженедельная рассылка

Одно письмо с лучшим за неделю

Проверьте почту

Отправили письмо для подтверждения

ОПИФ рыночных финансовых инструментов «Райффайзен

27. 04.202126.04.202123.04.202122.04.202121.04.202120.04.202119.04.202116.04.202115.04.202114.04.202113.04.202112.04.202109.04.202108.04.202107.04.202106.04.202105.04.202102.04.202101.04.202131.03.202130.03.202129.03.202126.03.202125.03.202124.03.202123.03.202122.03.202119.03.202118.03.202117.03.202116.03.202115.03.202112.03.202111.03.202110.03.202109.03.202105.03.202104.03.202103.03.202102.03.202101.03.202126.02.202125.02.202124.02.202120.02.202119.02.202118.02.202117.02.202116.02.202115.02.202112.02.202111.02.202110.02.202109.02.202108.02.202105.02.202104.02.202103.02.202102.02.202101.02.202129.01.202128.01.202127.01.202126.01.202125.01.202122.01.202121.01.202120.01.202119.01.202118.01.202115.01.202114.01.202113.01.202112.01.202111.01.202131.12.202030.12.202029.12.202028.12.202025.12.202024.12.202023.12.202022.12.202021.12.202018.12.202017.12.202016.12.202015.12.202014.12.202011.12.202010.12.202009.12.202008.12.202007.12.202004.12.202003.12.202002.12.202001.12.202030.11.202027.11.202026.11.

04.202126.04.202123.04.202122.04.202121.04.202120.04.202119.04.202116.04.202115.04.202114.04.202113.04.202112.04.202109.04.202108.04.202107.04.202106.04.202105.04.202102.04.202101.04.202131.03.202130.03.202129.03.202126.03.202125.03.202124.03.202123.03.202122.03.202119.03.202118.03.202117.03.202116.03.202115.03.202112.03.202111.03.202110.03.202109.03.202105.03.202104.03.202103.03.202102.03.202101.03.202126.02.202125.02.202124.02.202120.02.202119.02.202118.02.202117.02.202116.02.202115.02.202112.02.202111.02.202110.02.202109.02.202108.02.202105.02.202104.02.202103.02.202102.02.202101.02.202129.01.202128.01.202127.01.202126.01.202125.01.202122.01.202121.01.202120.01.202119.01.202118.01.202115.01.202114.01.202113.01.202112.01.202111.01.202131.12.202030.12.202029.12.202028.12.202025.12.202024.12.202023.12.202022.12.202021.12.202018.12.202017.12.202016.12.202015.12.202014.12.202011.12.202010.12.202009.12.202008.12.202007.12.202004.12.202003.12.202002.12.202001.12.202030.11.202027.11.202026.11.

18 346 444 260,4418 418 862 833,2018 420 700 048,1218 477 935 342,6018 515 077 318,0818 550 033 091,6218 684 568 376,6318 732 957 718,0518 745 734 489,7818 801 527 707,1118 798 274 263,3918 846 652 550,3718 878 414 760,4218 926 040 037,9918 937 919 170,8718 981 168 699,0819 035 865 882,6419 058 009 925,6319 077 236 070,6619 137 103 202,0619 178 127 666,7719 236 046 416,7819 251 605 033,4219 278 468 046,6019 293 647 352,0119 345 583 243,8519 478 790 757,0619 501 037 578,6219 549 242 720,0219 622 806 498,4019 686 374 601,5119 776 702 661,3619 833 500 463,9819 866 752 573,3319 916 129 311,5719 941 817 775,8819 964 852 842,5219 996 205 092,4520 012 029 309,8520 103 461 924,8020 096 129 310,3520 108 302 034,0120 176 842 803,8320 240 412 891,8620 286 623 223,3320 310 711 835,9220 366 673 805,0220 396 707 249,3820 390 809 608,2320 487 129 160,8220 541 000 612,3420 626 073 665,3820 690 909 743,3920 738 787 157,3320 826 495 884,9620 852 114 028,9820 873 844 831,8820 902 416 636,5321 008 071 536,2521 022 119 999,0121 012 452 903,6821 038 325 705,5521 070 619 147,9221 139 400 271,7021 152 454 357,2021 171 313 656,0821 231 339 993,0521 265 081 565,2121 275 877 898,9921 354 631 739,7321 384 893 902,6321 435 342 530,7121 456 308 107,1721 510 811 705,0121 550 399 619,8921 455 438 668,2121 433 217 734,6721 403 872 878,0821 510 105 718,0021 501 110 451,1121 515 386 975,6921 502 815 746,9021 579 144 769,1321 636 928 730,1221 717 802 119,5721 749 662 813,7521 773 866 775,6821 820 291 484,2821 840 544 280,0721 885 371 725,9621 962 028 195,9022 001 333 064,7221 995 787 088,9122 077 748 757,6222 080 572 028,3522 086 383 599,0522 143 706 533,6822 142 335 412,7022 188 054 478,7422 204 049 121,0122 262 208 511,9822 203 488 988,2822 246 703 758,6622 287 418 336,4922 400 991 409,5622 422 826 508,7922 477 981 727,2622 520 772 706,2922 604 214 233,5422 643 051 298,7922 654 129 801,2322 680 766 091,5022 677 430 892,8622 726 676 370,5622 750 477 134,7722 741 759 531,3022 683 144 911,2022 757 316 676,8522 768 720 862,6322 773 071 314,7722 837 799 979,3422 889 018 842,5922 940 095 044,7422 985 459 288,7622 985 200 415,7922 998 430 138,4623 027 281 031,5723 089 391 240,6823 049 352 727,7523 074 022 448,5223 147 101 382,2223 190 136 674,5223 204 798 994,6223 237 989 420,2923 239 058 072,7523 225 774 037,8823 255 691 141,6623 272 120 824,8323 261 523 944,1623 283 273 126,9723 301 827 151,3223 280 793 730,8523 304 195 924,6823 325 251 261,8623 390 540 282,4923 424 559 812,1823 456 944 398,5923 498 062 083,8723 515 505 266,0423 523 687 429,2723 543 677 266,8823 575 125 474,9523 597 929 439,1223 606 645 737,9623 603 109 575,8023 615 104 041,9323 628 048 225,2023 648 033 196,8623 647 909 122,0723 647 756 690,5223 672 554 625,0523 750 502 079,3123 745 662 766,6223 786 288 796,8823 813 506 589,7823 797 605 863,4423 838 189 508,4723 864 156 079,4423 848 064 603,7623 845 793 814,3123 874 901 384,1523 925 004 765,8223 880 409 082,1723 933 927 754,4423 961 696 676,9824 013 513 583,8024 035 153 335,1024 056 588 042,6024 052 759 602,9724 043 991 124,9224 103 412 237,9724 109 154 771,3724 139 915 359,9624 122 093 482,2924 115 881 549,3624 171 448 353,5024 199 541 674,0024 233 440 034,6324 261 564 996,2624 221 871 980,0424 244 530 789,5824 265 401 336,5024 314 643 382,0424 253 141 346,6124 272 315 547,7024 248 111 980,1124 227 666 643,0724 253 016 640,8924 279 653 273,2324 286 186 116,0424 254 320 874,2924 251 224 574,8124 225 648 583,2624 222 847 184,5524 252 335 714,4524 194 377 983,5424 298 275 079,0524 282 284 947,9124 273 263 309,9924 279 656 784,6824 330 642 008,7424 337 712 080,5524 286 147 280,1524 256 494 998,6524 262 731 334,8824 284 958 183,8824 228 725 388,0124 245 018 380,7524 210 124 372,6524 184 749 889,2024 211 823 980,5724 236 810 518,9924 264 460 340,3124 252 441 048,8924 284 710 123,7324 275 894 607,0124 252 714 105,4824 232 667 838,8424 244 954 267,9924 236 815 558,0524 233 891 619,6324 248 238 557,8624 215 025 464,0724 180 831 055,7624 164 084 320,8924 117 244 504,0124 012 798 573,1024 027 450 016,7824 038 356 153,2823 992 507 809,3923 984 212 314,9023 970 824 622,5223 904 433 644,3723 920 433 956,8123 932 950 183,3623 911 571 554,98

27 192,6527 213,7027 189,1127 208,0727 193,7627 188,0027 210,6427 205,3727 163,5927 196,7827 120,1027 134,2127 129,8927 141,0227 140,9727 172,1727 213,3427 209,7527 205,2127 215,2827 192,1727 246,5427 201,0227 162,2427 115,9827 114,7527 184,6327 194,4827 223,0027 253,3427 277,9427 292,3627 306,4327 313,0827 336,6327 334,0827 322,3527 347,3427 338,6627 321,2127 310,1327 303,5327 329,1727 365,8227 363,4427 346,8127 378,4727 371,3027 331,5327 394,8227 402,0127 458,4927 496,9127 502,5627 521,6027 515,4027 488,3427 485,2327 496,9727 495,1527 475,2427 475,5527 479,5527 506,2827 478,4127 468,1027 495,1127 508,5027 492,5227 494,0227 504,6927 526,9227 522,7327 540,6927 542,0027 441,0327 439,8727 417,8327 391,3127 346,4227 341,5727 329,4327 340,0327 325,9227 342,0027 339,7627 336,6327 347,1827 331,2727 331,4027 331,3827 334,9427 315,7027 325,4327 315,5427 312,3627 321,5827 309,8827 339,6227 316,3627 365,1727 301,0027 298,1727 293,3527 287,4027 291,3527 292,5027 288,1327 290,3027 274,0527 265,0127 256,8027 247,0027 246,0227 220,2027 199,1927 118,2927 092,7727 106,3527 124,8427 126,6827 163,8227 178,1227 178,2527 174,8527 167,7827 173,2427 169,0227 137,6027 136,9627 161,6527 172,4227 154,5727 150,6127 139,2827 107,7727 115,6727 099,3527 081,9527 082,2227 069,1427 037,7927 030,6127 036,4827 022,3627 041,0027 033,3527 045,8327 040,6827 050,8827 046,9827 050,1427 044,5127 040,0027 029,9727 009,6327 003,0427 018,2226 993,3826 976,7926 994,2127 040,5627 011,2527 009,3126 982,6026 960,3026 986,2826 984,6126 968,1626 943,2526 980,6427 004,9926 946,8826 996,3227 017,9027 029,7527 040,8827 040,2727 021,9127 015,6227 022,5627 017,7927 009,3326 990,3226 978,8226 997,2727 009,6627 024,9627 017,9127 006,8027 011,6627 002,1327 012,2826 961,0126 949,7226 927,7226 918,6826 920,4526 926,2226 923,8626 885,3826 878,0726 854,5626 848,4126 887,0526 815,6526 896,1126 876,7826 859,4626 871,0426 895,8726 908,2026 845,8726 817,0826 784,0726 771,0426 755,8626 768,8426 731,3526 688,5326 716,0726 745,2526 777,9926 770,3426 773,1926 773,8826 753,9626 745,9226 754,6626 747,3826 746,9926 766,8226 715,5526 663,1126 634,6426 579,7926 472,9626 473,2226 461,2426 412,0226 392,3126 374,7726 297,3226 269,9626 270,4426 240,76

3,63%3,71%3,61%3,69%3,63%3,61%3,70%3,68%3,52%3,64%3,35%3,40%3,39%3,43%3,43%3,55%3,71%3,69%3,68%3,71%3,63%3,83%3,66%3,51%3,34%3,33%3,60%3,63%3,74%3,86%3,95%4,01%4,06%4,09%4,18%4,17%4,12%4,22%4,18%4,12%4,08%4,05%4,15%4,29%4,28%4,22%4,34%4,31%4,16%4,40%4,43%4,64%4,79%4,81%4,88%4,86%4,75%4,74%4,79%4,78%4,70%4,71%4,72%4,82%4,72%4,68%4,78%4,83%4,77%4,78%4,82%4,90%4,89%4,95%4,96%4,57%4,57%4,49%4,38%4,21%4,20%4,15%4,19%4,14%4,20%4,19%4,18%4,22%4,16%4,16%4,16%4,17%4,10%4,13%4,10%4,08%4,12%4,07%4,19%4,10%4,28%4,04%4,03%4,01%3,99%4,00%4,01%3,99%4,00%3,94%3,90%3,87%3,83%3,83%3,73%3,65%3,34%3,25%3,30%3,37%3,38%3,52%3,57%3,57%3,56%3,53%3,55%3,54%3,42%3,42%3,51%3,55%3,48%3,47%3,42%3,30%3,33%3,27%3,21%3,21%3,16%3,04%3,01%3,03%2,98%3,05%3,02%3,07%3,05%3,09%3,07%3,08%3,06%3,05%3,01%2,93%2,90%2,96%2,87%2,80%2,87%3,05%2,94%2,93%2,83%2,74%2,84%2,83%2,77%2,68%2,82%2,91%2,69%2,88%2,96%3,01%3,05%3,05%2,98%2,95%2,98%2,96%2,93%2,86%2,81%2,88%2,93%2,99%2,96%2,92%2,94%2,90%2,94%2,74%2,70%2,62%2,58%2,59%2,61%2,60%2,46%2,43%2,34%2,32%2,46%2,19%2,50%2,42%2,36%2,40%2,50%2,54%2,31%2,20%2,07%2,02%1,96%2,01%1,87%1,71%1,81%1,92%2,05%2,02%2,03%2,03%1,96%1,93%1,96%1,93%1,93%2,00%1,81%1,61%1,50%1,29%0,88%0,89%0,84%0,65%0,58%0,51%0,22%0,11%0,11%0,00%

404 | ПАО Группа ЛСР

МАТЕРИАЛЫ, К КОТОРЫМ ВЫ ЖЕЛАЕТЕ ПОЛУЧИТЬ ДОСТУП, ПРЕДОСТАВЛЯЮТСЯ НА ДАННОМ ВЕБ-САЙТЕ НА ДОБРОСОВЕСТНОЙ ОСНОВЕ И ИСКЛЮЧИТЕЛЬНО В ОЗНАКОМИТЕЛЬНЫХ ЦЕЛЯХ.

ДАННЫЕ МАТЕРИАЛЫ НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ЛИЦ И НЕ ПРЕДОСТАВЛЯЮТСЯ ЛИЦАМ НА ТЕРРИТОРИИ СОЕДИНЕННЫХ ШТАТОВ ИЛИ ЛИЦАМ, ЯВЛЯЮЩИМСЯ РЕЗИДЕНТАМИ ИЛИ НАХОДЯЩИМСЯ НА ТЕРРИТОРИИ АВСТРАЛИИ, КАНАДЫ, ЯПОНИИ ИЛИ ЛЮБОЙ ДРУГОЙ ЮРИСДИКЦИИ, В КОТОРОЙ ПРЕДОСТАВЛЕНИЕ ВОЗМОЖНОСТИ ДОСТУПА К ИНТЕРЕСУЮЩИМ ВАС МАТЕРИАЛАМ НАРУШАЛО БЫ КАКОЙ-ЛИБО ДЕЙСТВУЮЩИЙ ЗАКОН ИЛИ НОРМАТИВНО-ПРАВОВОЙ АКТ.

Материалы не представляют собой и не являются частью какого-либо предложения или приглашения приобрести ценные бумаги или осуществить подписку на ценные бумаги в Соединенных Штатах, Австралии, Канаде, Японии или в какой-либо юрисдикции, в которой такие предложения или продажи являются незаконными. Любые ценные бумаги, выпущенные в рамках размещения, не были и не будут зарегистрированы в соответствии с Законом США о ценных бумагах 1933 года, с учетом изменений, или в соответствии с каким-либо действующим законом о ценных бумагах в каком-либо штате, провинции, стране, юрисдикции или на какой-либо территории в Соединенных Штатах, Австралии, Канаде или Японии. Соответственно, кроме случаев, когда применимо освобождение на основании соответствующих законов о ценных бумагах, любые такие ценные бумаги не могут быть предложены, проданы, перепроданы, приняты, реализованы, отклонены, переданы, вручены или распределены, прямо или косвенно, на территории или на территорию Соединенных Штатов, Австралии, Канады, Японии или любой другой юрисдикции, если какое-либо такое действие представляло бы собой нарушение соответствующих законов или требовало бы регистрации таких ценных бумаг в соответствующей юрисдикции. В Соединенных Штатах не будет осуществляться публичное предложение ценных бумаг.

Соответственно, кроме случаев, когда применимо освобождение на основании соответствующих законов о ценных бумагах, любые такие ценные бумаги не могут быть предложены, проданы, перепроданы, приняты, реализованы, отклонены, переданы, вручены или распределены, прямо или косвенно, на территории или на территорию Соединенных Штатов, Австралии, Канады, Японии или любой другой юрисдикции, если какое-либо такое действие представляло бы собой нарушение соответствующих законов или требовало бы регистрации таких ценных бумаг в соответствующей юрисдикции. В Соединенных Штатах не будет осуществляться публичное предложение ценных бумаг.

Материалы адресованы и предназначены только для лиц на территории государств-участников Европейской экономической зоны, которые являются «квалифицированными инвесторами» в значении статьи 2(1)(e) Директивы ЕС о проспекте эмиссии (Директива № 2003/71/EC) (далее — «Квалифицированные инвесторы«). Кроме того, в Соединенном Королевстве материалы предоставляются и предназначены только для Квалифицированных инвесторов, которые являются лицами, имеющими профессиональный опыт в вопросах, касающихся инвестиций, подпадающими под действие статьи 19(5) Приказа (Финансовое содействие) 2005 года в рамках Закона Великобритании о финансовых услугах и рынках 2000 года (далее — «Приказ«), или которые являются лицами с высоким уровнем дохода, подпадающими под действие статьи 49(2)(a)-(d) Приказа, а также для других лиц, которым они могут на иных основаниях законным образом быть предоставлены (все такие лица далее совместно — «соответствующие лица«). Любая инвестиция или инвестиционная деятельность, которой касаются материалы, доступна только соответствующим лицам в Соединенном Королевстве и Квалифицированным инвесторам в любом государстве-участнике Европейской экономической зоны, кроме Соединенного Королевства, и будет осуществляться только с такими лицами. Прочим лицам не следует полагаться или совершать действия на основании материалов или какой-либо части их содержания.

Если у Вас нет разрешения просматривать материалы на данном веб-сайте, или если Вы сомневаетесь, имеете ли Вы на это право, просьба покинуть данную веб-страницу. Такие материалы запрещено публиковать или иным образом перенаправлять, распространять или отправлять на территории или на территорию Соединенных Штатов, Австралии, Канады, Японии или любой юрисдикции, в которой такие предложения или продажи являются незаконными. Лица, получающие такие документы (включая депозитариев, номинальных держателей и доверительных управляющих), не вправе распространять или рассылать их на территории, на территорию или с территории Соединенных Штатов, Австралии, Канады или Японии.

Любая инвестиция или инвестиционная деятельность, которой касаются материалы, доступна только соответствующим лицам в Соединенном Королевстве и Квалифицированным инвесторам в любом государстве-участнике Европейской экономической зоны, кроме Соединенного Королевства, и будет осуществляться только с такими лицами. Прочим лицам не следует полагаться или совершать действия на основании материалов или какой-либо части их содержания.

Если у Вас нет разрешения просматривать материалы на данном веб-сайте, или если Вы сомневаетесь, имеете ли Вы на это право, просьба покинуть данную веб-страницу. Такие материалы запрещено публиковать или иным образом перенаправлять, распространять или отправлять на территории или на территорию Соединенных Штатов, Австралии, Канады, Японии или любой юрисдикции, в которой такие предложения или продажи являются незаконными. Лица, получающие такие документы (включая депозитариев, номинальных держателей и доверительных управляющих), не вправе распространять или рассылать их на территории, на территорию или с территории Соединенных Штатов, Австралии, Канады или Японии.

Подтверждение понимания и принятие предупреждения

Я гарантирую, что я не нахожусь в Соединенных Штатах, а также не являюсь резидентом и не нахожусь в Австралии, Канаде, Японии или любой другой юрисдикции, в которой доступ к указанным материалам является незаконным, и я подтверждаю, что я не буду передавать или иным образом пересылать какие-либо материалы, содержащиеся на данном веб-сайте, какому-либо лицу в Соединенных Штатах, Австралии, Канаде, Японии или на любой другой территории, на которой любое такое действие нарушило бы какой-либо локальный закон или нормативно-правовой акт.

Я прочел и понял изложенные выше положения предупреждения. Я понимаю, что предупреждение может затронуть мои права, и соглашаюсь соблюдать его условия. Я подтверждаю, что мне разрешен доступ к данным материалам в электронной форме.

Согласен Не согласен

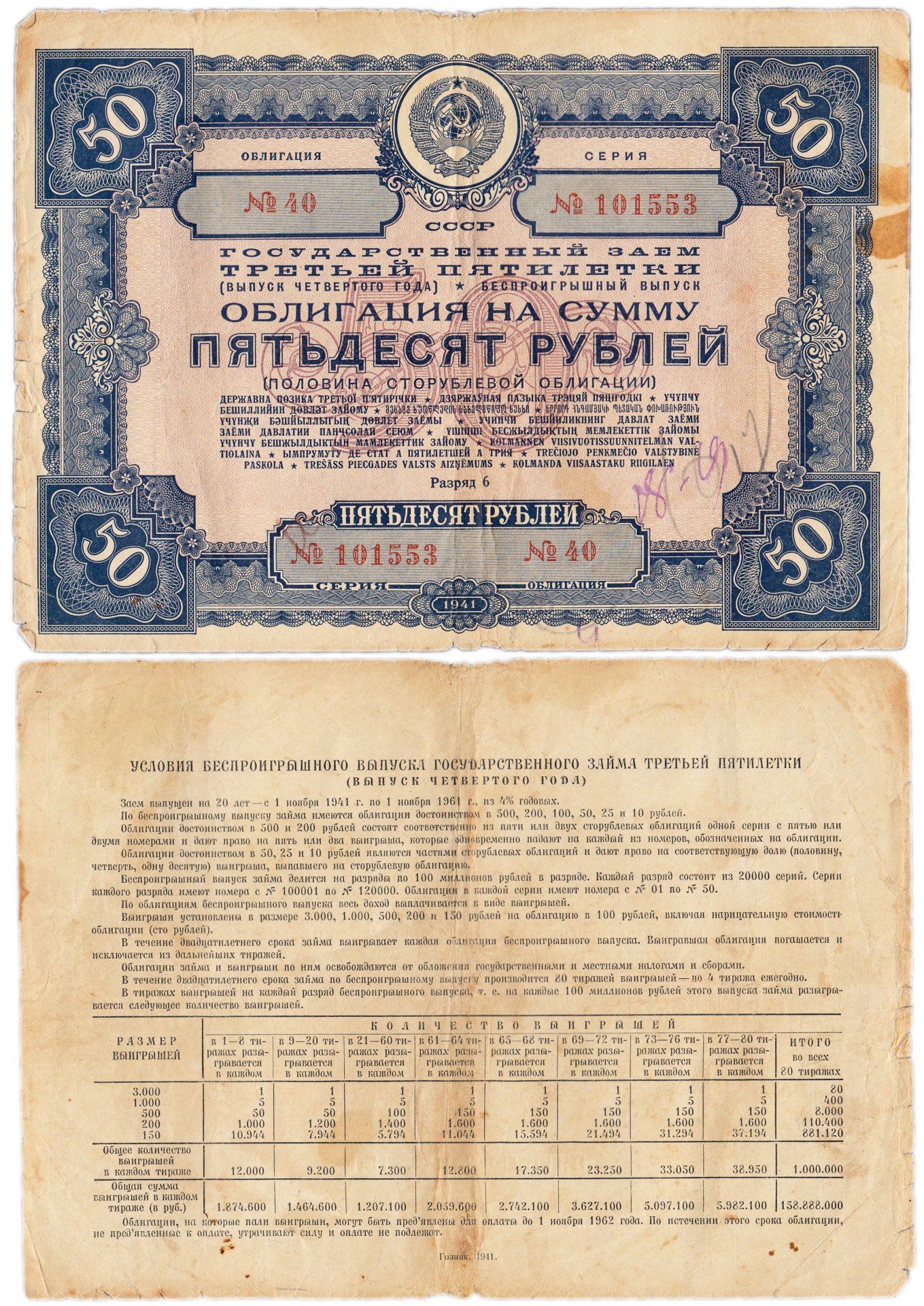

Как покупать облигации: пошаговое руководство для начинающих

Вы много слышите об инвестировании в акции, но облигации тоже заслуживают любви. Инвестирование в облигации может помочь приумножить ваше богатство и сбалансировать ваш портфель.

Инвестирование в облигации может помочь приумножить ваше богатство и сбалансировать ваш портфель.

Облигация — это ссуда компании или правительству, которая выплачивает фиксированную ставку доходности. Многие специалисты по финансовому планированию рекомендуют инвестировать в облигации из-за их меньшей волатильности и относительной безопасности по сравнению с акциями.

Как инвестировать в облигации: облигации и фонды облигаций

Диверсификация портфеля облигаций может быть трудной, поскольку отдельные облигации обычно продаются с шагом 1000 долларов.Может быть дешевле покупать фонды облигаций, такие как паевые инвестиционные фонды или биржевые фонды. Вот краткое объяснение различий между облигациями и фондами облигаций.

Облигации физических лиц. Если вы хотите купить облигации напрямую у правительства США или хотите купить облигации у определенной компании, вы можете купить отдельные облигации. Вы можете купить корпоративные облигации у онлайн-брокера.

Вы будете покупать у других инвесторов, желающих продать. Вы также можете получить скидку на номинальную стоимость отдельной облигации, купив облигацию непосредственно у андеррайтингового инвестиционного банка при первоначальном размещении облигаций.

Вы будете покупать у других инвесторов, желающих продать. Вы также можете получить скидку на номинальную стоимость отдельной облигации, купив облигацию непосредственно у андеррайтингового инвестиционного банка при первоначальном размещении облигаций.

Вы будете покупать у других инвесторов, желающих продать. Вы также можете получить скидку на номинальную стоимость отдельной облигации, купив облигацию непосредственно у андеррайтингового инвестиционного банка при первоначальном размещении облигаций.Для казначейских облигаций федеральное правительство создало программу на веб-сайте Treasury Direct, чтобы инвесторы могли покупать напрямую, не платя комиссию брокеру или другому посреднику.

Облигационные фонды. Если вы хотите приобрести небольшие части нескольких облигаций у многих эмитентов за одну транзакцию, фонды облигаций — отличный вариант, и вы также можете купить фонды облигаций через онлайн-брокера. Индексные фонды и ETF — это паевые инвестиционные фонды, отслеживающие индекс.Некоторые фонды ориентированы на краткосрочные, среднесрочные или долгосрочные облигации или обеспечивают доступ к определенным отраслям или рынкам. Фонд может быть разумным выбором для индивидуальных инвесторов, поскольку он обеспечивает немедленную диверсификацию, и вам не нужно покупать большие суммы.

(Узнайте, как покупать облигационные ETF.)

(Узнайте, как покупать облигационные ETF.)

(Узнайте, как покупать облигационные ETF.)Эти фонды могут обеспечить диверсифицированный доступ к нужным вам типам облигаций, и вы можете смешивать и сочетать облигационные ETF, даже если вы не можете вкладывать много денег за один раз.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией.Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

На что обращать внимание при покупке облигаций

Не все вложения в облигации созданы равными. Примите во внимание эти три фактора, чтобы оценить, подходят ли различные облигации вашему портфелю:

1.Различные типы облигаций

Хорошее размещение облигаций может включать в себя облигации каждого типа — корпоративные, государственные и муниципальные, что может помочь диверсифицировать портфель и снизить риск. Тип облигаций, который может вам подойти, зависит от нескольких факторов, включая вашу терпимость к риску, требования к доходу и налоговую ситуацию.

Корпоративные облигации: Компании могут выпускать корпоративные облигации, когда им нужно собрать деньги. Самый быстрый способ определить надежность облигации, выпущенной компанией, — это посмотреть, сколько процентов выплачивает компания по отношению к ее доходу.Подобно домовладельцу, ежемесячно выплачивающему ипотечный кредит, если у компании нет дохода для поддержки своих выплат, в конечном итоге возникнут проблемы.

Самый быстрый способ определить надежность облигации, выпущенной компанией, — это посмотреть, сколько процентов выплачивает компания по отношению к ее доходу.Подобно домовладельцу, ежемесячно выплачивающему ипотечный кредит, если у компании нет дохода для поддержки своих выплат, в конечном итоге возникнут проблемы.

Если вы хотите инвестировать в облигации компании, начните с исследования последнего годового операционного дохода компании и процентных расходов, которые можно найти в отчете о прибылях и убытках компании. Эта информация доступна для каждой публично торгуемой компании США в форме 10-K, доступной на веб-сайте компании или в базе данных EDGAR на веб-сайте Комиссии по ценным бумагам и биржам США.Операционная прибыль отличается от чистой прибыли, поскольку в ней не учитываются процентные платежи (которые не подлежат налогообложению) и налоги, и это лучший показатель способности компании выплатить свои долги.

Государственные облигации: в США облигации, выпущенные федеральным правительством, считаются одними из самых безопасных, так как процентная ставка очень низкая. Правительство также выпускает «облигации с нулевым купоном», которые продаются с дисконтом к их номинальной стоимости, а затем погашаются по номинальной стоимости при наступлении срока погашения, но при этом не выплачиваются денежные проценты.

Правительство также выпускает «облигации с нулевым купоном», которые продаются с дисконтом к их номинальной стоимости, а затем погашаются по номинальной стоимости при наступлении срока погашения, но при этом не выплачиваются денежные проценты.

Оценка государственных облигаций может быть сложной задачей, поскольку правительства обычно не получают огромных избыточных доходов, свидетельствующих о стабильности. Хорошие новости? Государственные облигации считаются настолько безопасными, что инвесторы называют процентную ставку правительства «безрисковой ставкой».

Муниципальные облигации. Муниципальные облигации, выпущенные органами власти штата и местного самоуправления, относятся к числу предлагаемых облигаций с самой низкой доходностью, но они помогают компенсировать это за счет отсутствия налогообложения. Вы можете дополнительно изучить эти облигации на сайте Electronic Municipal Market Access, или EMMA, где представлен официальный проспект облигации, проверенная финансовая отчетность эмитента и текущая финансовая информация, включая просрочки платежей и невыполнения обязательств. Кредитный рейтинг правительства является хорошим первым ориентиром для определения его кредитоспособности, и вы можете следить за ним, чтобы узнать, есть ли какие-либо недавние дефолты или другие финансовые проблемы, которые могут привести к дефолту или просрочке в будущем.

Кредитный рейтинг правительства является хорошим первым ориентиром для определения его кредитоспособности, и вы можете следить за ним, чтобы узнать, есть ли какие-либо недавние дефолты или другие финансовые проблемы, которые могут привести к дефолту или просрочке в будущем.

2. Может ли заемщик выплатить свои облигации

Ответ на этот вопрос имеет первостепенное значение, потому что, если компания или другой заемщик не может выплатить свои облигации — ее обещание вернуть взятые в долг с процентами — есть нет причин для среднего инвестора рассматривать их покупку.Проведя небольшое расследование, вы сможете оценить, способна ли компания выполнить свои долговые обязательства.

Облигациям присваиваются рейтинги рейтинговых агентств, при этом в отрасли доминируют три крупных агентства: Moody’s, Standard & Poor’s и Fitch. Они оценивают кредитоспособность, присваивая кредитные рейтинги компаниям и правительствам, а также выпускаемым ими облигациям. Чем выше рейтинг — AAA является наивысшим, а оттуда он снижается — тем выше вероятность того, что заемщик выполнит свои обязательства, и тем ниже процентные ставки, которые ему придется платить (что также означает, что инвесторы в облигации с высоким рейтингом обычно зарабатывают более низкая процентная ставка).

3. Текущая среда процентных ставок

После того, как процентная ставка по облигации установлена и становится доступной для инвесторов, облигация торгуется на так называемом долговом рынке. Затем изменения преобладающих процентных ставок определяют, как будет колебаться цена облигации.

Цены на облигации имеют тенденцию двигаться антициклически: по мере роста экономики процентные ставки растут, что снижает цены на облигации. По мере охлаждения экономики процентные ставки падают, поднимая цены на облигации. Вы можете подумать, что облигации — отличная покупка во время бума (когда цены самые низкие) и отличная продажа, когда экономика начинает восстанавливаться.Но не все так просто.

Помимо циклических изменений процентные ставки могут претерпевать более долгосрочные сдвиги. С начала 1980-х годов процентные ставки в США имели тенденцию падать, несмотря на то, что они продолжали двигаться вверх и вниз в течение экономических циклов. У процентных ставок наблюдались более низкие циклические максимумы и минимумы. Но в будущем эта тенденция может измениться.

Но в будущем эта тенденция может измениться.

Инвесторы пытаются предсказать, пойдут ли ставки выше или ниже, но ожидание покупки облигаций может быть равносильно попыткам отследить рынок, что не считается хорошей идеей.

Чтобы справиться с этой неопределенностью, многие инвесторы в облигации «поднимают» свои позиции по облигациям. Инвесторы покупают многочисленные облигации со сроком погашения в несколько лет. По мере погашения облигаций основная сумма долга реинвестируется, и лестница растет. Лестничное движение эффективно диверсифицирует процентный риск, хотя это может происходить за счет более низкой доходности.

Являются ли облигации хорошей инвестицией?

Облигации, как и любые другие инвестиции, имеют свои преимущества и недостатки.

Плюсы вложения в облигации.Облигации относительно безопасны. Облигации могут создать уравновешивающую силу в инвестиционном портфеле: если вы вложили большинство в акции, добавление облигаций может диверсифицировать ваши активы и снизить общий риск. И хотя облигации несут определенный риск, они, как правило, менее рискованны, чем акции.

И хотя облигации несут определенный риск, они, как правило, менее рискованны, чем акции.

Это также форма фиксированного дохода. По облигациям проценты выплачиваются регулярно и предсказуемо. Для пенсионеров или других людей, которым нравится идея получать регулярный доход, облигации могут быть надежным активом.

Минусы вложения в облигации. К сожалению, безопасность приходит с более низкими процентными ставками. Долгосрочные государственные облигации исторически приносили около 5% среднегодовой доходности, в то время как фондовый рынок исторически приносил в среднем 10% годовых. И хотя, как правило, меньше риска, когда вы инвестируете в облигации, а не в акции, облигации не являются безрисковыми.

Например, всегда есть вероятность, что у вас возникнут трудности с продажей принадлежащей вам облигации, особенно при повышении процентных ставок.Эмитент облигаций может быть не в состоянии своевременно выплатить инвестору проценты и / или основную сумму долга, что называется риском неисполнения обязательств. Инфляция также может со временем снизить вашу покупательную способность, делая фиксированный доход, который вы получаете от облигации, менее ценным с течением времени.

казначейских облигаций: как купить

Вы можете покупать казначейские облигации напрямую в Казначействе США или через банк, брокера или дилера.

Покупка напрямую в U.С. Казначейство

Чтобы покупать казначейские облигации напрямую у нас, у вас должен быть счет в TreasuryDirect. «Открыть счет.»

Делая ставку на облигацию в TreasuryDirect, вы:

- Согласитесь принять любую доходность, определенную на аукционе

- Гарантированно получите желаемую облигацию в желаемой вами сумме

(Это называется неконкурентными торгами.)

Подать заявку в TreasuryDirect

Процесс подачи заявок в TreasuryDirect полностью онлайн.Войдите в свою учетную запись и щелкните вкладку BuyDirect®. Следуйте подсказкам, чтобы указать желаемую безопасность, сумму покупки и другую запрашиваемую информацию.

Следуйте подсказкам, чтобы указать желаемую безопасность, сумму покупки и другую запрашиваемую информацию.

Вы также можете настроить реинвестирование, используя выручку от облигации с наступающим сроком погашения для покупки другой облигации.

Платежи и поступления в TreasuryDirect

Цена, которую вы платите за облигацию, может включать премию или скидку, а также начисленные проценты. Полное обсуждение цены ценной бумаги см. В разделе «Казначейские облигации: ставки и условия».

Когда вы покупаете облигацию в TreasuryDirect, мы снимаем покупную цену из указанного вами источника средств, которым может быть один из ваших банковских счетов или ваш Сертификат задолженности (C из I). Когда наступает срок погашения облигации, мы переводим платежи на ваш банковский счет или на ваш C of I, в зависимости от того, что вы укажете.

Покупка через банк, брокера или дилера

Банки, брокеры и дилеры предлагают два типа торгов по облигациям:

Вы указываете доход, который вы примете.

В зависимости от того, какая доходность будет определена на аукционе, вы можете получить или не получить желаемую облигацию, а если вы ее получите, вы можете получить ее меньше, чем хотите.

Вы соглашаетесь принять любую доходность, определенную на аукционе.

Вы гарантированно получите желаемый залог в желаемой сумме.

Для получения дополнительной информации обратитесь к банку, брокеру или дилеру.

муниципальных облигаций | Investor.gov

Что такое муниципальные облигации?

Муниципальные облигации (или сокращенно «муни») — это долговые ценные бумаги, выпущенные штатами, городами, округами и другими государственными учреждениями для финансирования повседневных обязательств и финансирования капитальных проектов, таких как строительство школ, автомагистралей или канализационных систем. Приобретая муниципальные облигации, вы фактически ссужаете деньги эмитенту облигаций в обмен на обещание регулярных выплат процентов, обычно раз в полгода, и возврата первоначальных инвестиций или «основной суммы». Дата погашения муниципальной облигации (дата, когда эмитент облигации погашает основную сумму) может быть годами в будущем. Срок погашения краткосрочных облигаций составляет от одного до трех лет, в то время как долгосрочные облигации не имеют срока погашения более десяти лет.

Дата погашения муниципальной облигации (дата, когда эмитент облигации погашает основную сумму) может быть годами в будущем. Срок погашения краткосрочных облигаций составляет от одного до трех лет, в то время как долгосрочные облигации не имеют срока погашения более десяти лет.

Как правило, проценты по муниципальным облигациям освобождаются от федерального подоходного налога. Проценты также могут быть освобождены от государственных и местных налогов, если вы проживаете в штате, где выпущена облигация. Инвесторы в облигации обычно стремятся к стабильному потоку доходов и, по сравнению с инвесторами в акции, могут быть более склонны к риску и более сосредоточены на сохранении, а не увеличении богатства.Учитывая налоговые льготы, процентная ставка по не облагаемым налогом муниципальным облигациям обычно ниже, чем по налогооблагаемым ценным бумагам с фиксированным доходом, таким как корпоративные облигации с аналогичными сроками погашения, кредитным качеством и другими статьями.

Двумя наиболее распространенными типами муниципальных облигаций являются следующие:

- Облигации с общими обязательствами выпускаются штатами, городами или округами и не обеспечиваются какими-либо активами. Вместо этого общие обязательства подкрепляются «полной верой и кредитоспособностью» эмитента, который имеет право облагать налогом резидентов выплаты держателям облигаций.

- Доходные облигации обеспечиваются не налоговыми полномочиями правительства, а доходами от конкретного проекта или источника, такими как дорожные сборы или арендная плата. Некоторые доходные облигации являются «безвозвратными», что означает, что если поток доходов иссякает, держатели облигаций не имеют права требования на основной источник дохода.

Вместо этого общие обязательства подкрепляются «полной верой и кредитоспособностью» эмитента, который имеет право облагать налогом резидентов выплаты держателям облигаций.

Вместо этого общие обязательства подкрепляются «полной верой и кредитоспособностью» эмитента, который имеет право облагать налогом резидентов выплаты держателям облигаций.Кроме того, муниципальные заемщики иногда выпускают облигации от имени частных лиц, таких как некоммерческие колледжи или больницы. Эти заемщики-посредники обычно соглашаются выплатить эмитенту, который выплачивает проценты и основную сумму по облигациям.В случаях, когда заемщик-кондуктор не производит платеж, от эмитента обычно не требуется платить держателям облигаций.

Где инвесторы могут найти информацию о муниципальных облигациях?

Веб-сайт Электронного муниципального доступа к рынку (EMMA®) Муниципального совета по ценным бумагам обеспечивает бесплатный публичный доступ к документам и данным по муниципальным ценным бумагам. Получите доступ к:

Получите доступ к:

Информация об отдельных муниципальных ценных бумагах

Рыночная информация

Обратите внимание, что многие эмитенты поддерживают веб-сайты или веб-страницы специально для инвесторов в свои муниципальные облигации.Некоторые эмитенты гиперссылки на эти веб-страницы со своей домашней страницы в EMMA. Узнайте, как найти домашние страницы эмитентов в EMMA.

SEC назначила EMMA официальным хранилищем информации о муниципальных ценных бумагах в 2009 году. Комиссия по ценным бумагам и биржам контролирует MSRB. MSRB — это саморегулируемая организация, миссия которой заключается в защите инвесторов, органов власти штата и местного самоуправления и других муниципальных образований, а также общественных интересов путем продвижения справедливого и эффективного рынка муниципальных ценных бумаг. Ни SEC, ни MSRB не проверяют раскрывающие документы до их публикации в EMMA.

Узнайте больше о том, как использовать EMMA, посетив справку EMMA. Кроме того, MSRB приветствует вопросы о том, как найти информацию о муниципальных облигациях, в том числе более старых, которые предшествовали запуску EMMA в 2009 году. Используйте их контактную форму. Для получения обновлений EMMA подпишитесь на обновления EMMA через MSRB и следите за MSRB в Twitter (@MSRBNews) и LinkedIn.

Кроме того, MSRB приветствует вопросы о том, как найти информацию о муниципальных облигациях, в том числе более старых, которые предшествовали запуску EMMA в 2009 году. Используйте их контактную форму. Для получения обновлений EMMA подпишитесь на обновления EMMA через MSRB и следите за MSRB в Twitter (@MSRBNews) и LinkedIn.

Каковы некоторые риски при инвестировании в муниципальные облигации?

Как и любые другие инвестиции, вложения в муниципальные облигации сопряжены с риском.Инвесторы в муниципальные облигации сталкиваются с рядом рисков, в частности:

Риск звонка. Риск отзыва относится к способности эмитента погасить облигацию до даты ее погашения, что может сделать эмитент в случае снижения процентных ставок — подобно тому, как домовладелец может рефинансировать ипотечный кредит, чтобы получить выгоду от более низких процентных ставок. Требования по облигациям менее вероятны, когда процентные ставки стабильны или повышаются. Многие муниципальные облигации являются «отзывными», поэтому инвесторы, которые хотят держать муниципальные облигации до погашения, должны изучить условия отзыва по облигациям, прежде чем совершать покупку.

Кредитный риск. Это риск того, что эмитент облигаций может столкнуться с финансовыми проблемами, которые затруднят или сделают невозможным выплату процентов и основной суммы в полном объеме (невыплата процентов или основной суммы называется «невыплатой»). Кредитные рейтинги доступны для многих облигаций. Кредитные рейтинги стремятся оценить относительный кредитный риск облигации по сравнению с другими облигациями, хотя высокий рейтинг не отражает прогноза, что облигация не имеет шансов на дефолт.

Риск процентной ставки.Облигации имеют фиксированную номинальную стоимость, известную как «номинальная» стоимость. Если облигации удерживаются до погашения, инвестор получит обратно номинальную сумму плюс проценты, которые могут быть установлены по фиксированной или плавающей ставке. Рыночная цена облигации будет повышаться при снижении процентных ставок и снижаться при повышении процентных ставок, так что рыночная стоимость облигации может быть больше или меньше номинальной стоимости. Процентные ставки в США какое-то время были низкими. Если они поднимутся выше, инвесторы, которые держат муниципальные облигации с низкой фиксированной ставкой и пытаются продать их до срока погашения, могут потерять деньги из-за более низкой рыночной стоимости облигации.

Инфляционный риск. Инфляция — это общее движение цен вверх. Инфляция снижает покупательную способность, что является риском для инвесторов, получающих фиксированную процентную ставку. Это также может привести к повышению процентных ставок и, в свою очередь, к снижению рыночной стоимости существующих облигаций.

Риск ликвидности. Это относится к риску того, что инвесторы не найдут активный рынок для муниципальных облигаций, что может помешать им покупать или продавать, когда они захотят, и получить определенную цену за облигацию.Многие инвесторы покупают муниципальные облигации, чтобы держать их, а не торговать ими, поэтому рынок конкретной облигации может быть не очень ликвидным, а котировки одной и той же облигации могут отличаться.

Какие еще факторы следует учитывать при инвестировании в муниципальные облигации, помимо рисков?

Налоговые последствия. Рассмотрите возможность консультации со специалистом по налогам для обсуждения налоговых последствий облигации, включая возможность того, что ваша облигация может облагаться альтернативным федеральным минимальным налогом или иметь право на льготы по подоходному налогу штата.

Компенсация брокеру. Большинство брокеров получают компенсацию в виде надбавки к стоимости облигации для фирмы. Эта наценка может быть указана в вашем подтверждении. Если комиссия взимается, это будет указано в вашем подтверждении. Вам следует спросить своего брокера о наценках и комиссиях.

Предыстория брокера или советника, продающего облигацию. Продавец ценных бумаг должен иметь надлежащую лицензию, и, в зависимости от типа бизнеса, который ведет фирма, его или ее фирма должна быть зарегистрирована в MSRB и в FINRA, SEC или государственном регулирующем органе по ценным бумагам. Вы можете обратиться к консультанту по инвестициям на веб-сайте SEC по вопросам публичного раскрытия информации советника по инвестициям по адресу www.adviserinfo.sec.gov и к брокеру на веб-сайте FINRA BrokerCheck по адресу www.finra.org/brokercheck. Чтобы подтвердить регистрацию MSRB, вы можете просмотреть список зарегистрированных дилеров MSRB по адресу http://www.msrb.org/Regulated-Entities/Registration-Status.aspx.

Вы можете обратиться к консультанту по инвестициям на веб-сайте SEC по вопросам публичного раскрытия информации советника по инвестициям по адресу www.adviserinfo.sec.gov и к брокеру на веб-сайте FINRA BrokerCheck по адресу www.finra.org/brokercheck. Чтобы подтвердить регистрацию MSRB, вы можете просмотреть список зарегистрированных дилеров MSRB по адресу http://www.msrb.org/Regulated-Entities/Registration-Status.aspx.

Связанная информация

Бюллетень для инвесторов: муниципальные облигации (март 2012 г.)

Бюллетень для инвесторов: в центре внимания муниципальные облигации (сентябрь 2010 г.)

Бюллетень для инвесторов: новые правила для улучшения раскрытия муниципальной информации

Использование EMMA — исследование муниципальных ценных бумаг и 529 планов и программ ABLE

Муниципальное управление SEC Ценные бумаги

В центре внимания рынки муниципальных ценных бумаг

Справка EMMA по EMMA

MSRB Образовательный центр MSRB

Глоссарий терминов по муниципальным ценным бумагам MSRB

Что такое наценка?

корпоративных облигаций | Инвестор.

gov

govОблигация — это долговое обязательство, как долговая расписка. Инвесторы, покупающие корпоративные облигации, ссужают деньги компании, выпускающей облигации. В свою очередь, компания берет на себя юридическое обязательство выплатить проценты на основную сумму и, в большинстве случаев, вернуть основную сумму, когда наступает срок погашения или наступает срок погашения облигации.

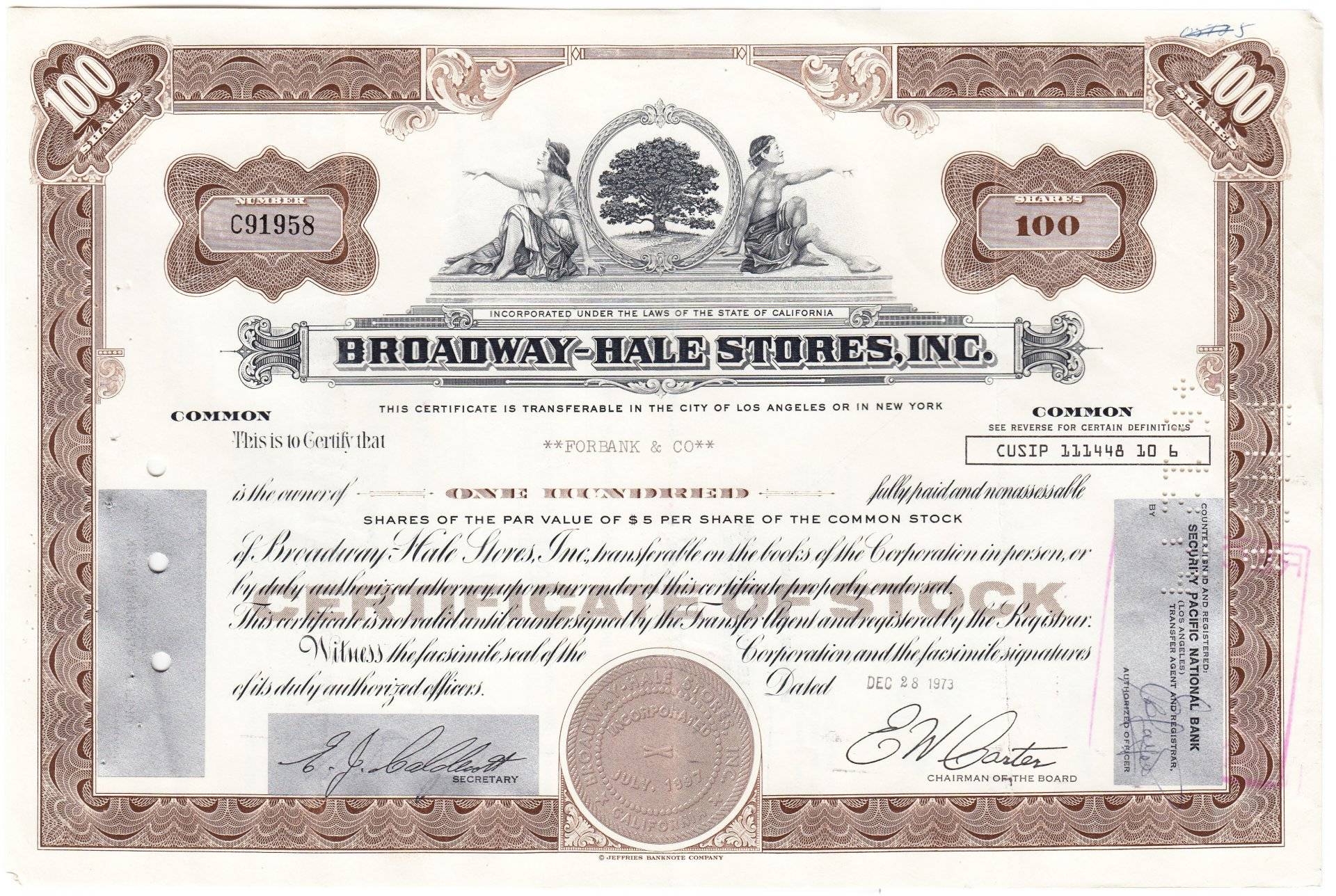

Чтобы понять облигации, полезно сравнить их с акциями. Когда вы покупаете обыкновенные акции, вы владеете акциями компании и будете получать любые дивиденды, объявленные и выплаченные компанией.Когда вы покупаете корпоративную облигацию, вы не владеете акциями компании. Вы получите только проценты и основную сумму по облигации, независимо от того, насколько прибыльной становится компания или как высоко поднимается цена ее акций. Но если компания столкнется с финансовыми трудностями, она все равно будет иметь юридическое обязательство своевременно выплачивать проценты и основную сумму. Компания не имеет аналогичных обязательств по выплате дивидендов акционерам. В случае банкротства инвесторы в облигации имеют приоритет перед акционерами в претензиях на активы компании.

Как и все инвестиции, облигации несут в себе риски. Одним из ключевых рисков для держателя облигаций является то, что компания может не произвести своевременные выплаты процентов или основной суммы долга. Если это произойдет, компания объявит дефолт по своим облигациям. Этот «риск дефолта» делает кредитоспособность компании, то есть ее способность своевременно выплачивать свои долговые обязательства, важной проблемой для держателей облигаций.

Какие основные типы корпоративных облигаций?

Корпоративные облигации составляют одну из крупнейших составляющих U.S. рынок облигаций, который считается крупнейшим рынком ценных бумаг в мире. Другие компоненты включают казначейские облигации США, другие государственные облигации США и муниципальные облигации.

Компании используют выручку от продажи облигаций для самых разных целей, включая покупку нового оборудования, инвестирование в исследования и разработки, выкуп собственных акций, выплату дивидендов акционерам, рефинансирование долга и финансирование слияний и поглощений.

можно классифицировать по срокам погашения, то есть по дате, когда компания должна выплатить основную сумму инвесторам.Сроки погашения могут быть краткосрочными (менее трех лет), среднесрочными (от четырех до 10 лет) или долгосрочными (более 10 лет). Долгосрочные облигации обычно предлагают более высокие процентные ставки, но могут повлечь за собой дополнительные риски.

Облигации и компании, которые их выпускают, также классифицируются по их кредитному качеству. Рейтинговые агентства присваивают кредитные рейтинги на основе своей оценки риска дефолта компании по своим облигациям. Рейтинговые агентства периодически пересматривают свои рейтинги облигаций и могут пересматривать их в случае изменения условий или ожиданий.

В зависимости от кредитного рейтинга облигации могут иметь либо инвестиционный уровень , либо неинвестиционный уровень . Считается, что облигации инвестиционного уровня будут выплачены вовремя с большей вероятностью, чем облигации неинвестиционного уровня. Облигации неинвестиционного уровня, которые также называют высокодоходными или спекулятивными облигациями, обычно предлагают более высокие процентные ставки, чтобы компенсировать инвесторам больший риск.

Облигации неинвестиционного уровня, которые также называют высокодоходными или спекулятивными облигациями, обычно предлагают более высокие процентные ставки, чтобы компенсировать инвесторам больший риск.

также различаются по типу предлагаемых процентных выплат. Многие облигации выплачивают фиксированной процентной ставки в течение всего срока их действия.Выплаты процентов называются купонными выплатами , а процентная ставка называется купонной ставкой. При фиксированной купонной ставке выплаты по купонам остаются неизменными независимо от изменений рыночных процентных ставок.

Другие облигации предлагают плавающую процентную ставку , которая периодически обновляется, например, каждые шесть месяцев. Эти облигации корректируют свои процентные выплаты в соответствии с изменениями рыночных процентных ставок. Плавающие ставки основаны на индексе облигаций или другом ориентире. Например, плавающая ставка может равняться процентной ставке по определенному типу казначейских облигаций плюс 1%.

По одному типу облигаций проценты не выплачиваются до наступления срока погашения. Они называются бескупонными облигациями , потому что по ним не выплачиваются купонные выплаты. Вместо этого по облигации производится единовременная выплата при наступлении срока погашения, превышающая начальную цену покупки. Например, инвестор может заплатить 800 долларов за покупку пятилетней бескупонной облигации номинальной стоимостью 1000 долларов. Компания не выплачивает проценты по облигации в течение следующих пяти лет, а затем, по истечении срока погашения, выплачивает 1000 долларов, что равно покупной цене в 800 долларов плюс проценты или со скидкой при первоначальном выпуске в размере 200 долларов.Инвесторы в облигации с нулевым купоном, как правило, должны ежегодно платить налоги с пропорциональной доли процента до того, как проценты будут фактически выплачены при наступлении срока погашения.

Что произойдет, если компания обанкротится?

Если компания объявит дефолт по своим облигациям и станет банкротом, держатели облигаций будут иметь право требования на активы и денежные потоки компании. Условия облигации определяют место держателя облигации в очереди или приоритет требования. Приоритет будет зависеть от того, является ли облигация, например, обеспеченной облигацией, приоритетной необеспеченной облигацией или младшей необеспеченной (или субординированной) облигацией.

Условия облигации определяют место держателя облигации в очереди или приоритет требования. Приоритет будет зависеть от того, является ли облигация, например, обеспеченной облигацией, приоритетной необеспеченной облигацией или младшей необеспеченной (или субординированной) облигацией.

В случае обеспеченной облигации компания передает в залог определенное обеспечение, такое как недвижимость, оборудование или другие активы, которыми владеет компания, в качестве обеспечения облигации. В случае дефолта компании держатели обеспеченных облигаций будут иметь законное право изъять залог для удовлетворения своих требований.

Облигации, по которым отсутствует обеспечение, являются необеспеченными и могут называться долговыми обязательствами . Долговые обязательства предъявляют общие претензии к активам и денежным потокам компании.Они могут быть классифицированы как старших или младших (подчиненных) облигаций. В случае дефолта компании держатели старших долговых обязательств будут иметь более высокий приоритет в отношении активов и денежных потоков компании, чем держатели младших долговых обязательств.

Однако держатели облигаций обычно не единственные кредиторы компании. Компания также может быть должна деньги банкам, поставщикам, клиентам, пенсионерам и другим лицам, некоторые из которых могут иметь равные или более высокие требования, чем определенные держатели облигаций.Сортировка конкурирующих требований кредиторов — сложный процесс, который разворачивается в суде по делам о банкротстве.

Дополнительная информация

Бюллетень инвестора: что такое корпоративные облигации

Бюллетень инвестора: что такое высокодоходные корпоративные облигации

Бюллетень инвестора: риск процентной ставки

MSRB Руководство инвестора 2012

Фонды облигаций и фонды дохода

Облигации с правом отзыва или погашения

Регулирующий орган финансовой отрасли (FINRA)

Информация о номерах CUSIP

Просроченная выплата процентов по облигациям

Нормативный совет по муниципальным ценным бумагам (MSRB)

MSRB Электронный доступ к муниципальным рынкам (EMMA)

Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA)

сберегательных облигаций | Инвестор.

gov

govСберегательные облигации — это долговые ценные бумаги, выпущенные Министерством финансов США для оплаты потребностей правительства США в заимствованиях. Сберегательные облигации США считаются одними из самых безопасных вложений, поскольку они обеспечены полной верой и кредитом правительства США.

С 1 января 2012 г. вы больше не можете покупать бумажные сберегательные облигации в финансовых учреждениях. Но вы можете в Интернете приобрести два типа электронных сберегательных облигаций. Согласно правилам, физическое лицо может купить максимум на сумму 10 000 долларов в каждой серии за один календарный год или на общую сумму 20 000 долларов.

Сберегательные облигации США серии EE представляют собой сберегательные ценные бумаги типа вознаграждения (или типа начисления). Они продаются по номинальной стоимости, так что вы заплатите 50 долларов за облигацию на 50 долларов. При погашении облигация стоит своей полной стоимости. Проценты начисляются в электронном виде на указанный вами счет. Вы не можете купить облигации серии EE на сумму более 10 000 долларов США (номинальная стоимость) в течение любого календарного года. Если вы выкупите облигации в течение первых пяти лет с момента их покупки, вы лишитесь выплаты процентов за последние три месяца.По прошествии пяти лет вы не будете наказаны за погашение.

Вы не можете купить облигации серии EE на сумму более 10 000 долларов США (номинальная стоимость) в течение любого календарного года. Если вы выкупите облигации в течение первых пяти лет с момента их покупки, вы лишитесь выплаты процентов за последние три месяца.По прошествии пяти лет вы не будете наказаны за погашение.

Сберегательные облигации США серии I индексированы на инфляцию. Они продаются по номинальной стоимости, и вы можете купить облигации серии I на сумму до 10 000 долларов США (номинальная стоимость) в любой календарный год. Облигации серии I предлагают фиксированную процентную ставку с поправкой на инфляцию. Как и в случае с облигациями серии EE, если вы выкупите облигации серии I в течение первых пяти лет, вы потеряете проценты за три последних месяца. По прошествии пяти лет вы не будете наказаны за погашение.

Основные преимущества сберегательных облигаций:

- Популярность как подарки . Сберегательные облигации являются популярным подарком на день рождения и выпускной, а также могут использоваться для финансирования образования, дополнительного пенсионного дохода и других специальных мероприятий. В отличие от других ценных бумаг, несовершеннолетние могут владеть сберегательными облигациями США от своего имени.

- Налоговые льготы . Вы не платите государственные или местные налоги на проценты по облигациям, и вы можете отложить уплату федеральных налогов на проценты до тех пор, пока не обналичите облигацию или пока она не погаснет.Кроме того, налоговые льготы доступны для правомочных налогоплательщиков, когда сберегательные облигации серий EE и Series I используются для оплаты квалифицированных расходов на образование. Чтобы получить подробную информацию об исключении налога на образование и требованиях для получения права, щелкните здесь.

Вы можете покупать эти электронные сберегательные облигации с шагом в пенни, от 25 до 5000 долларов в год. (В бумажной форме эти облигации были доступны только в определенных номиналах.) Для получения дополнительной информации о переходе на полностью электронные сберегательные облигации и о том, как открыть счет TreasuryDirect, посетите эту страницу в TreasuryDirect.губ. Вы можете использовать Калькулятор сберегательных облигаций и сравнивать различные типы ценных бумаг, выпущенных Казначейством.

Как покупать облигации: полное руководство для начинающих

Кажется, что все всегда говорят об инвестировании как о пути к богатству, но они довольно редко говорят о деталях. Это не значит, что вы вкладываете деньги в одну или две акции и уходите миллионером; вы должны знать, как работает фондовый рынок, как определить, является ли что-то хорошим вложением, и, что, возможно, более важно, стратегии, позволяющие защитить себя от болезненных потерь.

Купите облигации всего за 10 долларов с помощью Worthy Bonds

В то время как большинство людей могут дать вам приблизительное представление о том, что такое акция (это акция компании, которую вы покупаете в надежде, что она вырастет в цене), не так много людей могут отбросить определение понятия «акции». облигации или поделитесь «горячими советами по облигациям» для вашего портфеля.

Но облигации так же важны для вашей инвестиционной стратегии, как и акции. В зависимости от выбранной вами облигации она может дать хорошую и надежную доходность и помочь вам сбалансировать волатильность акций в вашем портфеле.

Что такое облигации?

Прежде чем вы узнаете, стоит ли вам покупать облигации, вы должны знать, какие они. Облигация — это долговая ценная бумага, как долговая расписка. Компания дает обещание, что, если вы дадите им деньги, они вернут вам деньги с процентами. Вы одалживаете деньги, покупая облигацию.

Рассмотрим сберегательную облигацию как распространенный и знакомый пример. Покупая сберегательную облигацию США, вы одалживаете правительству США определенную сумму денег, скажем, 100 долларов. Они выпускают вам облигацию и используют эти деньги для государственных нужд.Вы держитесь за эту связь, пока она не созреет. Это когда вы «получаете» свой ссуду правительству — они возвращают вам ваши первоначальные инвестиции в размере 100 долларов (также называемые «номинальной стоимостью» облигации) плюс проценты.

Корпоративные облигации работают точно так же. Вы можете купить облигацию и продать ее позже по определенной стоимости, или обналичить ее, когда она наступит, или получить проценты с течением времени. Муниципальные облигации тоже похожи, только в том случае, если ссуда переходит в самоуправление.

Облигация дает корпорации или правительству денежный поток в обмен на стабильный доход для вас в виде процентных выплат или дивидендов.

Как покупать облигации

В то время как в наши дни вы можете получить едва ли 1% процентной ставки по высокодоходному сберегательному счету (если таковой), разумно получить 5% доходность от вложений в облигации. (Подпишите меня, верно?)

Чтобы инвестировать в облигации, вы покупаете их и удерживаете до тех пор, пока они не созреют, собирая проценты, или вы можете купить их и попытаться продать позже с прибылью — более высокой, чем та, за которую вы их продали.

Однако, в отличие от обыкновенных акций, отдельные облигации не торгуются на публичных биржах.Вы должны покупать их «без рецепта», что затрудняет отслеживание их цен и получение хорошей сделки, и вам понадобится брокер, чтобы организовать продажу.

С другой стороны, ETF на облигации (биржевые фонды)торгуются на фондовых биржах, что делает их более ликвидными, чем традиционные облигации. Они также выплачивают купонные выплаты ежемесячно, а не дважды в год. Фонды состоят из ряда облигаций, поэтому сам фонд никогда не достигает срока погашения, а облигации внутри него могут часто меняться.

Самый распространенный способ покупки облигаций — через ваш брокерский счет, будь то традиционный брокерский или онлайн-сервис.Вы даже можете покупать облигации напрямую у правительства США. Просто посетите веб-сайт Казначейства и откройте счет.

В то время как традиционные брокерские компании часто продвигают свои индивидуализированные услуги, обычно это сопровождается высокими комиссиями. Если вы не хотите платить за полный комплекс услуг, онлайн-брокеры предлагают скидки на комиссию в обмен на более надежный контроль над своим портфелем.

ТД АмеритрейдTD Ameritrade — отличная универсальная платформа для инвестирования, которая поможет вам начать инвестировать на хорошо зарекомендовавшей себя платформе.Ваше членство дает вам доступ к мастеру облигаций, который соединит вас с лучшими облигациями и компакт-дисками для удовлетворения ваших финансовых целей. Просто ответьте на несколько вопросов, просмотрите рекомендации и купите все, что вам нравится, прямо со своей панели управления.

Вот ценные бумаги, которыми вы можете торговать без комиссии, используя свой счет TD Ameritrade:

- Акции.

- ETF.

- Опции.

- Фиксированный доход.

- Паевые инвестиционные фонды.

С TD Ameritrade вы можете выбирать из более чем 40 000 активов, предоставленных более чем 100 различными дилерами, причем все без комиссии.Хотя это может показаться сложным, платформа проведет вас через процесс настройки вашего портфолио. Вы можете настроить оповещения и получить доступ к заранее созданным лестницам облигаций, чтобы избавиться от догадок. Если вам нужно руководство эксперта, вы даже можете запросить личный обзор портфолио.

E * ТОРГОВЛЯЕсли выбор является вашим приоритетом, E * TRADE — отличный выбор. Со своим членством вы получите доступ к 50 000 облигаций и другим продуктам с фиксированным доходом. E * TRADE предлагает следующие виды облигаций:

- U.С. Казначейство.

- Агентство.

- Муниципальный.

- Корпоративный.

- High-Yield.

- Брокерные компакт-диски.

С E * TRADE вы можете совершать сделки без комиссии по всем казначейским облигациям США. Тем не менее, вы будете платить комиссию в размере 1 доллара за каждую облигацию по сделкам с облигациями всех других типов. В дополнение к автоматизированному инструменту, который проведет вас через процесс инвестирования в облигации, вы также можете обратиться к специалисту по фиксированному доходу за советом экспертов.

E * TRADE также может помочь вам создать лестницу облигаций либо с помощью автоматизированного инструмента, либо с помощью специалиста по фиксированному доходу.Лестница облигаций помогает снизить риск, не блокируя доступ к деньгам на долгие годы.

Где купить облигации?

Вы можете покупать облигации в разных местах, в зависимости от ваших приоритетов.

Если вы заинтересованы в универсальном магазине, вы можете покупать облигации в том же месте, где вы покупаете акции: у брокера. Но вы, скорее всего, получите таким образом облигационные ETF и в конечном итоге можете заплатить комиссию, которая может съесть вашу прибыль.

Итак, другой вариант — покупать облигации напрямую, а не через брокера.

Одно из мест, где вы можете это сделать, — это Worthy Bonds. В Worthy Bonds вы можете покупать облигации всего за 10 долларов для инвестирования — и вы получите 5% прибыли.

Облигации Worthy соответствуют требованиям SEC и имеют срок действия 36 месяцев. Они не похожи на другие облигации с рейтингом; они больше похожи на корпоративные облигации. Из-за этого Уорти уделяет особое внимание оценке активов, обеспечивающих облигации, которые они используют для обеспечения ссуд для достойных малых предприятий.

Итак, когда вы покупаете облигацию в Worthy, вы, по сути, ссужаете малый бизнес и зарабатываете по этой ссуде 5%.

Что нужно знать перед покупкой облигаций

Всегда проводите исследования

Очень важно точно знать, что вы покупаете, прежде чем вкладывать деньги. Облигация похожа на долговую расписку; вы, по сути, ссужаете компании немного денег, и они обещают вернуть вам деньги с процентами. Но, как и в случае с любой ссудой, процентная ставка, продолжительность срока и кредитоспособность кредитора имеют значение для того, хотите ли вы одолжить ему деньги.

Вы можете эффективно ссужать деньги крупнейшим корпорациям или правительствам в мире, когда покупаете облигацию.Наиболее надежные эмитенты облигаций называются «инвестиционными».

Держитесь подальше от бросовых облигаций

При покупке облигации, вероятно, лучше всего держаться подальше от «мусорных облигаций», если вы не являетесь настоящим экспертом. Хотя они предлагают высокую доходность, это связано с тем, что у этих эмитентов облигаций нет такой хорошей репутации. Они просто могут по умолчанию и оставить сумку в руках у вас.

Узнайте стоимость ваших инвестиций

Затем определите стоимость ваших инвестиций: какие сборы или комиссии вы обязаны платить? Об этой части легко забыть, когда вы смотрите на цены облигаций, доходность и дивиденды.

Это важно, потому что комиссии часто выражаются как часть ваших инвестиций, и они могут начать съедать вашу прибыль. Добавьте к этому налоги, и вы можете заработать не столько, сколько хотите. Также поймите, что любые инвестиции, даже облигации, сопряжены с определенным риском. Не вкладывай больше, чем можешь.

Кто должен покупать облигации?

Итак, кому покупать облигации? Кто угодно — при условии, что вы инвестируете ответственно и контролируете другие долги. В этом случае вложение в облигации может быть очень разумным.Важно тщательно оценить саму облигацию, чтобы увидеть, является ли она разумным дополнением к вашему портфелю, но если вы хотите получать стабильные дивиденды или уменьшить влияние волатильности своих запасов, облигации — хороший выбор.

Когда вы моложе, и у вас есть больше времени для того, чтобы ваш портфель приобрел ценность, вам часто рекомендуют взвесить свой портфель в сторону акций. Когда вы стареете и приближаетесь к пенсии, баланс обычно смещается в сторону от акций.Ваш уровень комфорта с риском, а также ваши финансовые цели будут определять ваши распределения.

Какие типы облигаций бывают?

Как упоминалось выше, существует много видов облигаций:

- Сберегательные облигации США, выпущенные государством (серии I и EE).

- казначейские облигации (или казначейские облигации), выпущенные правительством США.

- Корпоративные облигации, выпущенные государственными и частными компаниями.

- Муниципальные облигации («муни»), выпущенные государственными и местными органами власти.

- Bond ETFs (биржевые фонды), аналогичные паевым инвестиционным фондам.

По сути, для вас есть залог.

Почему я должен покупать облигации?

Нравится ли вам стабильный доход? Тогда вам понравится инвестировать в облигации. Инвесторы обычно обращаются к облигациям, когда хотят стабильно получать дивиденды. Если вы удерживаете облигацию до погашения, вы получите обратно свою основную сумму. В противном случае его можно продать.

Вы можете думать об облигациях как о депозитных сертификатах инвестиционного мира.Они обещают стабильную доходность в обмен на стабильность и предсказуемость.

Когда лучше всего покупать облигации?

Очевидно, что вы получите большую прибыль, если купите облигации при сверхвысоких процентных ставках. Но если у вас нет хрустального шара и нескончаемого потока денег, вам, вероятно, придется работать с тем, что находится перед вами.

Пытаться рассчитать время для инвестиций сложно для начала, и поскольку очень многие глобальные события (например, пандемия) могут иметь последствия, в том числе для цен на облигации, легче сказать, чем сделать, войти в «лучший» момент.