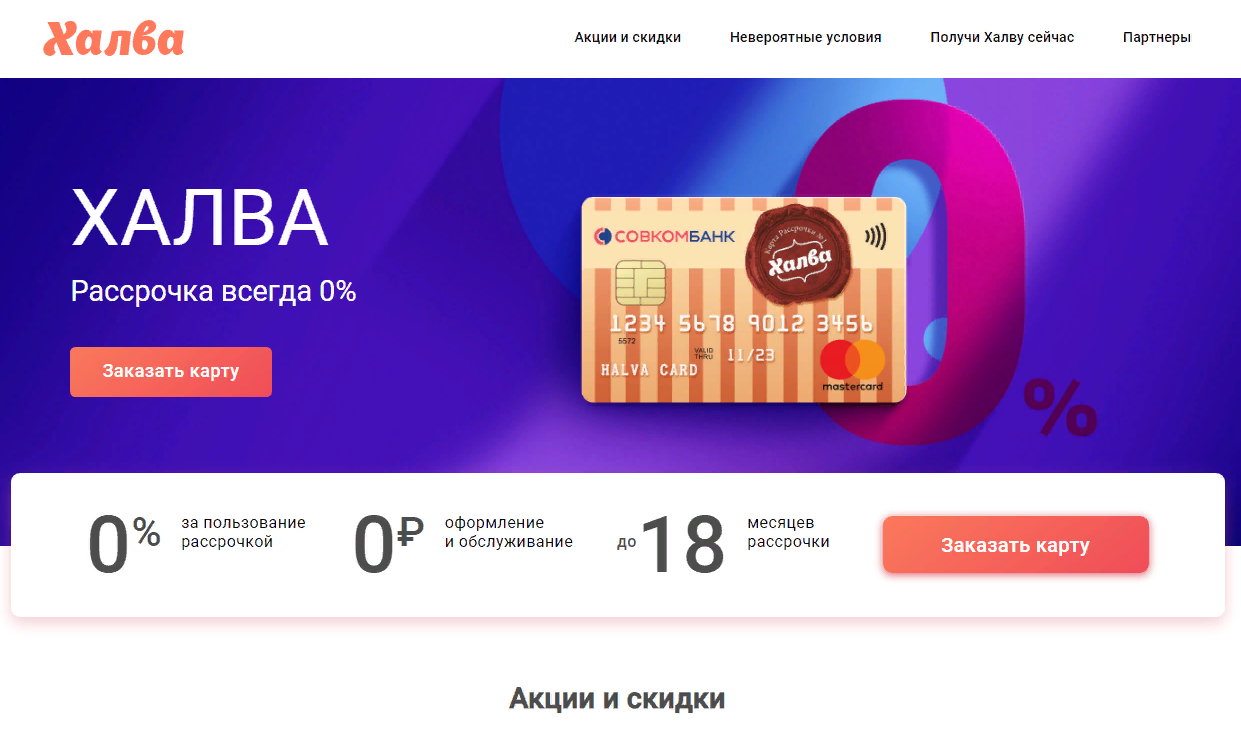

Преимущества карты халва совкомбанк: Все подвохи карта Халва Совкомбанка, плюсы и минусы, подводные камни

Больше возможностей для экономии членам профсоюза! — Профсоюз работников здравоохранения РФ

17.09.2018

Федерация Профсоюзов Оренбуржья в рамках соглашения о сотрудничествес ПАО Совкомбанк

выпустила кобрендинговую карту «Халва-ПрофДИСКОНТ».

Карта объединяет все преимущества дисконтной системы «ПрофДИСКОНТ» и карты рассрочки Халва.

Кобрендинговая Карта Халва-Профдисконт — это возможность совершать ежедневные покупки, рассчитываясь собственными или заемными средствами, получая кэшбэк со всех покупок, а также пользуясь возможностями дисконтной программы «ПрофДИСКОНТ» (около 80 партнеров, включая популярные санатории страны и региона, автозаправочные станции и сети магазинов для дома).

Возможности карты «Халва-ПрофДИСКОНТ»

-

Широкая партнерская сеть

Привлекательная широкая сеть магазинов-партнеров, которая постоянно растет! Более 100 000 Партнеров

(Включая партнеров Профдисконта и Карты Халва).

Партнеры постоянно предлагают акции и скидки

-

Кешбэк со всех покупок за счет собственных средств

Начисление вознаграждения за покупки (Кешбек) за счет собственных средств: 3% — у партнеров проекта и 1% — в иных магазинах. -

Бесконтактные платежи (технология PayPass)

Картой можно совершать платежи в одно касание, и экономить время на введении ПИН-кода или подписи чека.

-

Выдача карты — бесплатно: без комиссии за годовое ведение счета!

-

Остаток приносит прибыль

Фиксированная ставка на остаток – 6,5% годовых.

-

Мгновенные покупки в рассрочку

Пришел, увидел товар и купил его без оформления документов, сэкономив время!

Цена товара = сумме рассрочки!

Сумма каждой покупки делится на равное количество платежей в зависимости от срока предоставляемой рассрочки.

-

Покупайте везде

Внутри партнёрской сети доступны и покупки собственными средствами, и беспроцентная рассрочка. В остальных магазинах возможен расчёт только собственными средствами.

-

Все расходы под контролем Клиента

Подробную информацию обо всех совершённых покупках, дате и сумме платежа можно уточнять в личном кабинете держателя карты или через мобильное приложение (мобильная версия для ios, android).

Единая карта выдается БЕСПЛАТНО всем членам профсоюза.

Для получения карты нужен будет только паспорт.

Для выдачи карты сотрудник банка приедет на предприятие/в организацию, проведет презентацию и выдаст карты.

По вопросам оформления карт, а также получения справочной информации обращаться в информационный центр Федерации профсоюзов Оренбуржья по т. 77-44-86, е-mail: [email protected].

О Совкомбанке

Генеральная лицензия на осуществление банковских операций № 963 от 05 декабря 2014 года.

«Совкомбанк» входит в пятёрку крупнейших частных банков в Российской Федерации по размеру активов, количеству офисов и территориальному покрытию.

Банк входит в:

- Государственную систему страхования вкладов.

- Реестр банков и иных кредитных организаций, имеющих право выступать гарантом перед таможенными органами.

- Платежные системы: MasterCard, VISA, Золотая корона.

- Ассоциацию «Россия».

- Национальную ассоциацию участников фондового рынка.

ДОКУМЕНТЫ:

Партнеры проекта Халва-ПрофДИСКОНТ

Письмо руководителю — председателю ППО

Соглашение

Условия получения и оформления карты рассрочки Халва

Карты рассрочки, появившиеся на российском рынке относительно недавно, довольно быстро завоевали популярность и смогли потеснить классические кредитки с грейс-периодом. Это было достигнуто, благодаря более простым и понятным для клиентов условиям использования.

Совкомбанк одним из первых вывел на рынок карту рассрочки «Халва». Ей пользуются миллионы жителей России, которые хотят покупать товары в рассрочку и при этом не переплачивать. Но перед тем как получить карту рассрочки «Халва» и начать ей активно пользоваться, с ней надо познакомиться подробнее.

У меня пока нет карты. Что нужно знать?

Совкомбанк стал изначально очень агрессивно продвигать на рынок новый продукт – карту рассрочки. Она понравилась многим россиянам и стала довольно быстро набирать популярность. Но если человек, еще только планирует оформить такой пластик, то ему надо очень ответственно подойти к этому вопросу.

Нужно четко определиться, зачем карта «Халва» нужна именно ему. Ведь она позволяет не только покупать товары в рассрочку за счет лимита, предоставленного банком, но и пользоваться своими деньгами, получать кэшбэк и т. д. Подводные камни карты «Халва» также надо обязательно учитывать, иначе вместо выгодных условий беспроцентной рассрочки придется платить банку проценты, комиссии и т.

Суть карты «Халва»

Карта рассрочки фактически является кредиткой с увеличенным беспроцентным периодом на покупки в партнерской сети и оплатой долга равными платежами. С технической стороны карточка «Халва» — это обычный пластик платежной системы Master Card со сроком действия в 10 лет.

Основная суть карты «Халва» заключается в возможности совершать покупки в рассрочку у партнеров на период от 1 месяца до 3 лет. Причем клиент за услугу не переплачивает ни копейки. Все расходы банк компенсирует за счет комиссии, получаемой с компании-продавца. Магазин, в свою очередь, получает возможность увеличить продажи. Ведь предоставляется рассрочка без первоначального взноса.

Карточка «Халва» не совсем заменяет классическую кредитку. Покупки и снятия наличных по ней доступны в качестве опций. А еще она не является классической картой рассрочки, т. к. позволяет проводить операции за счет собственных средств и даже получать процент на остаток по счету.

Условия и тарифы

Карта рассрочки была представлена Совкомбанком в марте 2017 года. Уже в середине 2017 года тарифы карты «Халва» были пересмотрены и появилась обновленная «Халва 2.0». В дальнейшем банк несколько раз еще менял условия использования и тарифную политику по продукту. Всегда надо внимательно следить за актуальными условиями и параметрами продукта.

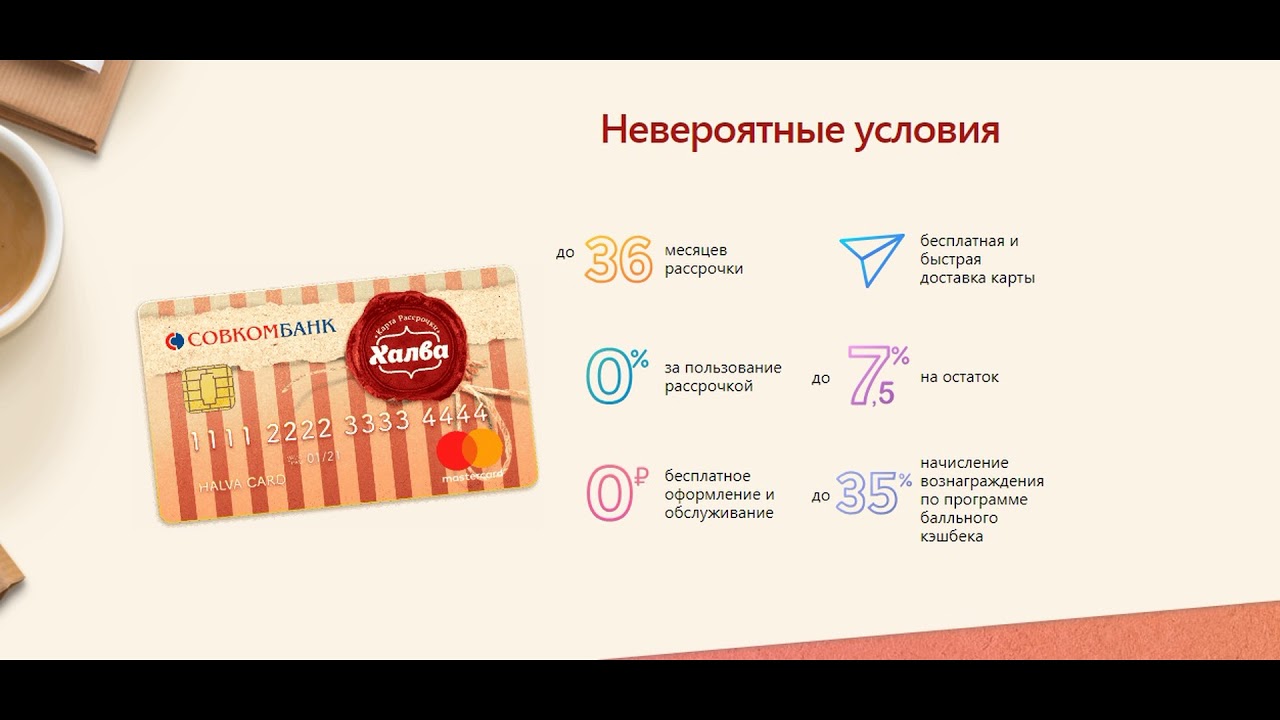

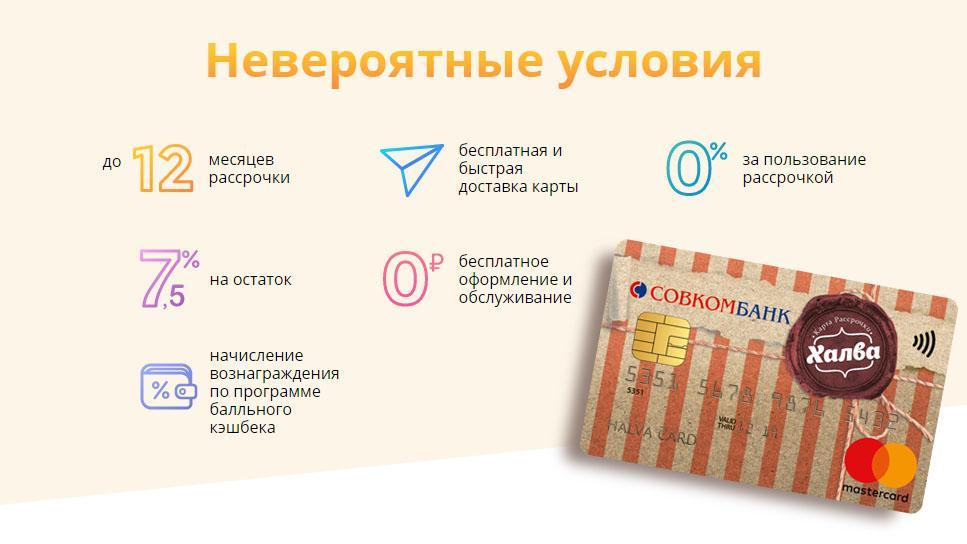

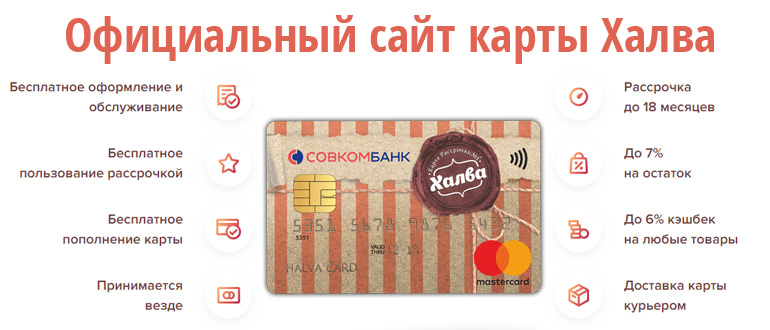

В настоящее время предлагаются следующие условия и тарифы:

- Годовое обслуживание – бесплатно. Плата за выпуск/перевыпуск также не берется. Но в середине 2018 года банк предложил возможность заказывать карточку в индивидуальном дизайне. Ее получение в офисе обойдется в 2000 р., а через курьера – в 3000 р.

- Лимит рассрочки – до 350 тыс. р. «Халва» кредитного лимита может не иметь вовсе, если ее планируется использовать исключительно для операций за счет собственных средств.

- Беспроцентный период — от 1 до 36 месяцев. По умолчанию он распространяется только на покупки в партнерской сети.

Но с помощью опций можно совершать покупки в сторонних магазинах или снимать наличку. А также они позволяют увеличить сроки рассрочки по «Халве» на 3-6 месяцев.

Но с помощью опций можно совершать покупки в сторонних магазинах или снимать наличку. А также они позволяют увеличить сроки рассрочки по «Халве» на 3-6 месяцев. - Ставка при выходе из беспроцентного периода – 10%. Комиссия за переход на оплату долга минимальными платежами – 1,9% от суммы долга ежемесячно. При просрочке процентная ставка не меняется, но дополнительно начисляется неустойка по ставке 36% годовых и штрафы от 590 р. за каждый выход на просрочку.

- Минимальный платеж – сумма всех платежей по каждой рассрочке. Можно перейти на погашение задолженности с начислением процентов, тогда минимальный платеж составит 1/12 от суммы долга. С помощью опций можно изменить минимальный платеж без выхода из рассрочки.

- Возможность использования собственных средств. На остаток при наличии покупок начисляется 6-7,5% годовых. Клиент может также получать кэшбэк за покупки, оплаченные своими деньгами с карты, в размере до 6%.

Но с помощью опций можно совершать покупки в сторонних магазинах или снимать наличку. А также они позволяют увеличить сроки рассрочки по «Халве» на 3-6 месяцев.

Но с помощью опций можно совершать покупки в сторонних магазинах или снимать наличку. А также они позволяют увеличить сроки рассрочки по «Халве» на 3-6 месяцев.Совкомбанк условия рассрочки позволяет настраивать клиенту под себя с помощью опций:

- «Защита платежа». Услуга стоит 299 р./мес., но не более 2,99% от суммы долга. Плата не списывается при отсутствии долга. При ее активации ежемесячный платеж не превысит 1/12 от суммы долга более 60000 р. или 5000 р. (для пенсионеров – 3000 р.) – при сумме задолженности до 60000 р. Дополнительно предоставляется страховая защита жизни и здоровья.

- Снятие наличных. Позволяет за счет лимита рассрочки снять наличные. За каждую операцию взимается 2,9% плюс 290 р. Лимит на снятие наличных – 15000 р. за 1 раз. Срок рассрочки – 2 месяца.

- Покупки в сторонних магазинах. Позволяет «Халвой» платить в любых магазинах и получать рассрочку на 2 месяца. Стоимость услуги – 1,9% от суммы операций + 290 р.

- «Плюс 3 месяца рассрочки». Услуга на 3 месяца обойдется в 900 р., а подписка на год – 2900 р. Срок увеличивается на все покупки у партнеров.

- «Плюс 6 месяцев рассрочки». Опция увеличивает на полгода срок рассрочки по покупкам у партнеров. На 3 месяца она стоит 1900 р., а на полгода – 3900 р.

Услуга стоит 299 р./мес., но не более 2,99% от суммы долга. Плата не списывается при отсутствии долга. При ее активации ежемесячный платеж не превысит 1/12 от суммы долга более 60000 р. или 5000 р. (для пенсионеров – 3000 р.) – при сумме задолженности до 60000 р. Дополнительно предоставляется страховая защита жизни и здоровья.

Услуга стоит 299 р./мес., но не более 2,99% от суммы долга. Плата не списывается при отсутствии долга. При ее активации ежемесячный платеж не превысит 1/12 от суммы долга более 60000 р. или 5000 р. (для пенсионеров – 3000 р.) – при сумме задолженности до 60000 р. Дополнительно предоставляется страховая защита жизни и здоровья.

Плюсы и преимущества продукта

Карта «Халва» — это универсальный инструмент для расчетов своими и кредитными деньгами. Она может заменить собой сразу 3 карты – кредитку, карту рассрочки и «дебетовку».

При этом она имеет ряд существенных плюсов:

- полностью бесплатное обслуживание;

- возможность расширить функциональность за счет опций;

- наличие кэшбэка;

- проценты на остаток при размещении собственных денег;

- акции и скидки от партнеров;

- широкая сеть партнеров карты «Халва».

Есть у продукта и некоторые минусы:

- Для информирования по SMS без дополнительной платы надо не меньше 3 раз в месяц посещать кабинет на сайте или заходить в приложение. Иначе за него придется платить по 99 р./мес. Отказаться от услуги полностью нельзя.

- Ограничения по начислению кэшбэка. Он выплачивается только за покупки своими деньгами. Лимит кэшбэка – 5000 р. в месяц. Базовое вознаграждение 1% при оплате пластиком и 2% — при платежах телефоном. Партнеры карты «Халва» кэшбэк увеличивают до 2% при платеже пластиком и до 6% — при оплате смартфоном (бесконтактная оплата).

- Лимиты на снятие наличных. В течение месяца можно снять не больше 100000 р. собственных средств.

Партнеры карты «Халва» кэшбэк увеличивают до 2% при платеже пластиком и до 6% — при оплате смартфоном (бесконтактная оплата).

Партнеры карты «Халва» кэшбэк увеличивают до 2% при платеже пластиком и до 6% — при оплате смартфоном (бесконтактная оплата).Как оформить карту «Халва»

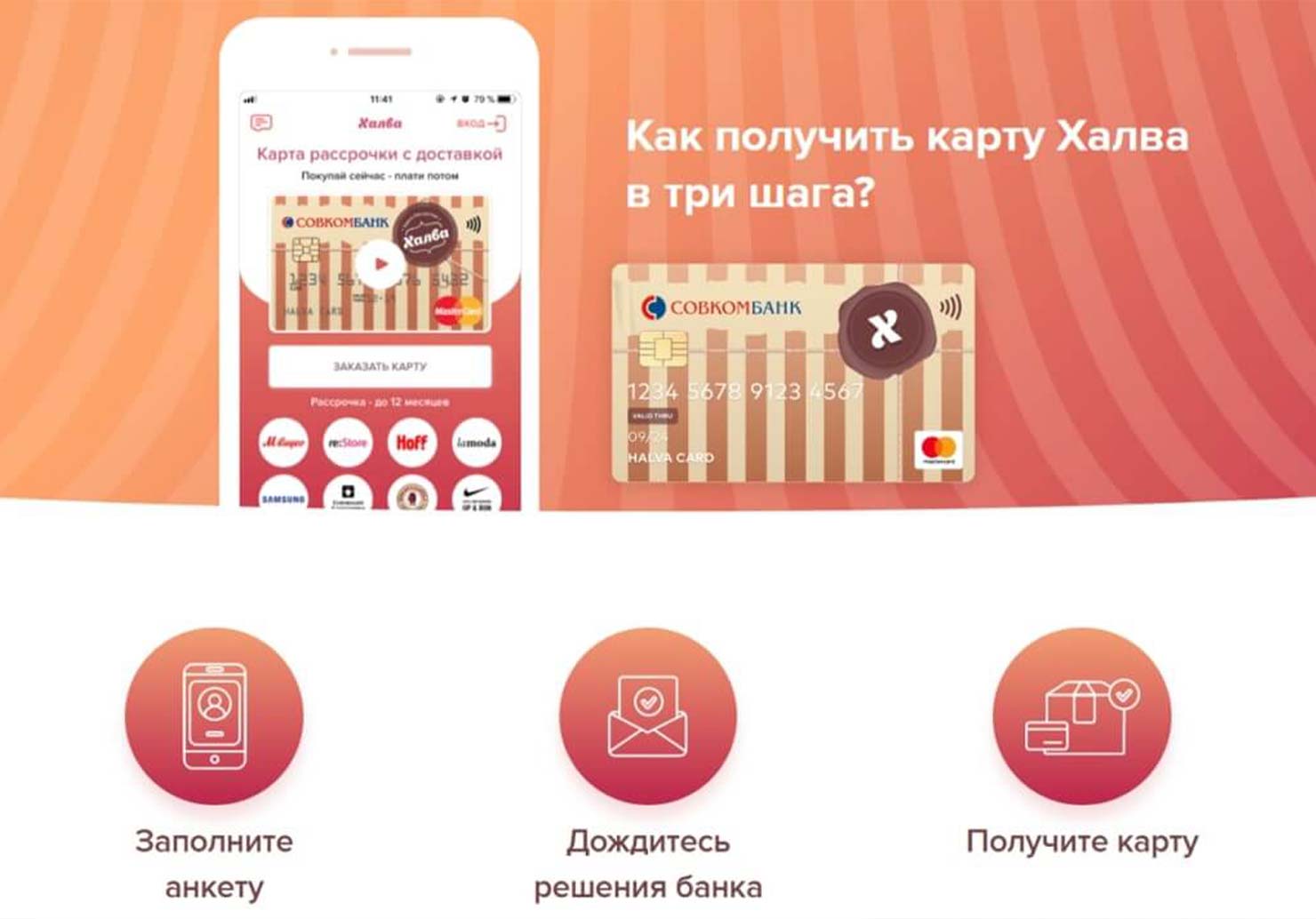

Оформить карту «Халва» можно довольно быстро через офисы, или заказав в интернете и получив у курьера. Вся процедура занимает буквально несколько минут. Выдается карта гражданам РФ в возрасте 20-85 лет, имеющим постоянную прописку и работу. Стаж клиента у текущего работодателя должен превышать 4 месяца.

Процесс оформления карточки включает в себя 3 шага:

- Подача заявки. Удобней заполнить онлайн-заявку на карту, воспользовавшись официальным сайтом продукта. Но при желании ее можно оформить также и через офис.

- Получение одобрения. Заявка на карту рассрочки «Халва» обычно рассматривается буквально за 30-60 минут. Но иногда на это требуется до 1 дня.

- Подписание документов и получение пластика. Доставка карты «Халва» курьером осуществляется бесплатно, а также ее можно забрать в любом офисе Совкомбанка сразу после одобрения заявки.

Доставка карты «Халва» курьером осуществляется бесплатно, а также ее можно забрать в любом офисе Совкомбанка сразу после одобрения заявки.

Доставка карты «Халва» курьером осуществляется бесплатно, а также ее можно забрать в любом офисе Совкомбанка сразу после одобрения заявки.Подать заявку на карту «Халва»

Совет. Перед получением пластика надо внимательно изучить условия оформления карты «Халва». Это позволит избежать недопонимания и споров в дальнейшем.

У меня уже есть карта. Что нужно знать?

Клиентам, которые уже оформили карточку рассрочки «Халва» надо знать правила ее использования. Это позволит избежать переплаты и получать максимальную выгоду.

Обязательно надо не забывать периодически проверять информацию по тарифам. Они иногда меняются и лучше знать обо всех новинках заранее.

Как погашать задолженность?

Ежемесячно банк формирует выписку с указанием суммы задолженности, даты и размера предстоящего платежа. Просмотреть эту информацию можно в приложении «Совкомбанк – Халва», личном кабинете на сайте. А также ее можно запросить в офисе или через call-центр. Досрочно погашать долг по карте можно в любое время без штрафных санкций.

Досрочно погашать долг по карте можно в любое время без штрафных санкций.

Внести очередной платеж можно одним из следующих способов:

- В приложении или на сайте с карты любого банка. Со стороны Совкомбанка комиссии не будет, но она может быть взята банком-эмитентом пластика.

- Наличными через терминалы и банкоматы Совкомбанка. В этом случае комиссии не будет. Но если вносить наличку в кассу офиса, то она может быть взята в соответствии с тарифами.

- Межбанковским или внутрибанковским переводом. Комиссия за операцию устанавливается банком отправителем. Реквизиты для перевода средств доступны в приложении, кабинете клиента и договоре.

Можно ли погасить кредит «Халвой» и как это сделать?

Если у клиента имеется пластик Совкомбанка и другие кредиты, то при возникновении финансовых проблем у него может появиться вопрос, можно ли погасить кредит картой «Халва»? Эта операция доступна. Но придется смириться с комиссией.

Самый простой вариант погасить сторонник кредит – снять наличку с «Халвы» и внести ее в счет погашения в другом банке.

Комиссия за эту операцию составит 2,9% + 290 р. За 1 раз с пластика можно снять до 15000 р.

Комиссия за эту операцию составит 2,9% + 290 р. За 1 раз с пластика можно снять до 15000 р.Если ходить до банкомата нет желания, то можно перевести деньги с «Халвы» на любую дебетовую карточку и погасить с нее кредит в стороннем банке. Комиссия за операцию составит также 2,9%+290 р. Но за 1 месяц допускается перевести по реквизитам карты не больше 15000 р.

Просрочка платежа. Что делать?

Банк дает 5 дней после даты, указанной в выписке, на добровольное погашение просрочки. Если успеть внести платеж полностью, то никаких последствий не будет.

Иначе банк начислит единовременный штраф в 590 р. и начнут взимать неустойку по ставке 36% годовых. При повторном выходе на просрочку штраф возрастет и составит уже 1% от долга + 590 р., а в третий раз он увеличится до 2% от задолженности + 590 р. Это быстро увеличит итоговый долг.

Если владелец карты «Халва» просрочку платежа допустил просто из-за собственной невнимательности, то ему надо оплатить все долги. И сделать это надо максимально оперативно. При начислении штрафов и пеней их также придется погашать.

И сделать это надо максимально оперативно. При начислении штрафов и пеней их также придется погашать.

При проблемах с погашением долга из-за финансовых сложностей можно перейти на погашение задолженности минимальными платежами или попробовать договориться с банком. В любом случае скрываться от кредиторов нет смысла. Это только усугубит ситуацию.

Хорошим помощником в сложной финансовой ситуации может стать услуга «Защита платежа». Она позволяет заранее знать максимальный платеж и правильнее планировать свои расходы. Ее рекомендуется подключать всем клиентам, у которых есть даже минимальная вероятность ухудшения доходов.

Как закрыть «Халву»

Если дальше пользоваться карточкой клиент не планирует из-за недовольства условиями продукта, качеством обслуживания и т. д. Ему надо закрыть карты и расторгнуть договор. А также это может потребоваться при оформлении крупного кредита для снижения долговой нагрузки.

Перед тем как закрыть «Халву» клиент должен полностью погасить долг перед банком. Узнать сумму задолженности можно в приложении, офисе, личном кабинете или по телефону call-центр. После зачисления средств для расторжения договора необходимо обратиться в отделение Совкомбанка, подписать соответствующее заявление и проконтролировать уничтожение пластика.

Узнать сумму задолженности можно в приложении, офисе, личном кабинете или по телефону call-центр. После зачисления средств для расторжения договора необходимо обратиться в отделение Совкомбанка, подписать соответствующее заявление и проконтролировать уничтожение пластика.

Совет. При закрытии карты рекомендуется всегда брать справку о полном исполнении всех обязательств по договору. Она очень пригодиться в спорных ситуациях.

Карта «Халва» — удобный инструмент не только для покупок в рассрочку, но и для расчетов своими деньгами с получением кэшбэка. По ней также на собственные средства клиент может получать проценты на остаток. Но надо внимательно читать все документы при оформлении пластика, а в дальнейшем не забывать о регулярном контроле за тарифами на сайте банка.

Заказать карту «Халва»

Карта рассрочки «Халва» от Совкомбанка

3.8 (75%) 4 Проголосовало [s]Альберт Борис, Совкомбанк: Будущее — за экосистемами, в которых нет барьеров между клиентами и партнерами

| ПоделитьсяСовкомбанк — один из самых активно развивающихся частных банков нашей страны. За последние годы в нем появилось множество инновационных, интересных продуктов. Самым известным из них стала карта «Халва». О том, как технологии помогают развитию банка, какие новые возможности появляются для клиентов, партнеров и сотрудников банка, в интервью CNews рассказал Альберт Борис, заместитель председателя правления Совкомбанка.

За последние годы в нем появилось множество инновационных, интересных продуктов. Самым известным из них стала карта «Халва». О том, как технологии помогают развитию банка, какие новые возможности появляются для клиентов, партнеров и сотрудников банка, в интервью CNews рассказал Альберт Борис, заместитель председателя правления Совкомбанка.

CNews: С 2015 года розничный бизнес банка серьезно трансформировался и дополнился залоговыми кредитными продуктами и картой «Халва». Кроме того, банк за это время присоединил 6 кредитных организаций и приобрел 2 страховые компании. Как вам удавалось настраивать ИТ-инфраструктуру под новые бизнес-линии и одновременно проводить интеграцию купленных банков с подчас полностью несовпадающей архитектурой ИТ-систем?

Альберт Борис: Интеграция и развитие, в том числе продуктовое, в нашем случае тесно связаны между собой. Значимая часть продуктов, которые сейчас предлагаются банком, стали результатом успешно проведенных присоединений. Например, направление автокредитования появилось в результате присоединения Меткомбанка, компетенция по работе с малым бизнесом получена в рамках санации банка «Экспресс-Волга», а работа со средними и крупными компаниями стала развиваться в результате объединения с Росевробанком и др.

Значимая часть продуктов, которые сейчас предлагаются банком, стали результатом успешно проведенных присоединений. Например, направление автокредитования появилось в результате присоединения Меткомбанка, компетенция по работе с малым бизнесом получена в рамках санации банка «Экспресс-Волга», а работа со средними и крупными компаниями стала развиваться в результате объединения с Росевробанком и др.

При этом в части случаев интеграции носят скорее финансовый характер, например, мы помогаем собственникам небольших банков, которые по разным причинам хотят уйти с рынка, сделать это наиболее корректно по отношению к клиентам, контрагентам и регулятору. Внутри Совкомбанка сформирована отдельная команда, которая занимается присоединением банков малого и среднего размера.

Альберт Борис: Мы исходим не из желания создать экосистему, следуя общей рыночной моде, а из потребностей клиентов и желания создать новый, более понятный и выгодный, чем кредитные карты, продуктЕсли говорить об основных причинах успешности проведенных интеграций, то я бы выделил несколько факторов. Первый – это способность быстро принимать решения. Очень важно быстро определять направление движения или целевое состояние и планомерно продвигаться к нему. В большинстве случаев важно максимально быстро дать определенность сотрудникам, чтобы не потерять их. Кроме этого, уже в процессе реализации возникает масса развилок, которые важно оперативно проходить.

Первый – это способность быстро принимать решения. Очень важно быстро определять направление движения или целевое состояние и планомерно продвигаться к нему. В большинстве случаев важно максимально быстро дать определенность сотрудникам, чтобы не потерять их. Кроме этого, уже в процессе реализации возникает масса развилок, которые важно оперативно проходить.

Второй фактор связан с накопленным опытом и компетенциями команды: чем больше интеграций мы проходим, тем более правильными оказываются принимаемые решения, тем лучше и четче мы их реализуем, эффективнее обходим возникающие препятствия. Когда вы входите в проект интеграции с командой, у которой за плечами несколько успешных проектов, то вероятность успеха повышается кратно.

Следующий важный фактор — это вступление в период преобразований с хорошими core-системами (основные внутренние банковские системы, — прим.авт.) и процессами.

Наш подход к интеграции сильно отличался от того, что было принято на рынке. Мы стремились максимально быстро перевести бизнес-процессы интегрируемой компании на нашу инфраструктуру, не допуская дублирования, чтобы в банке работала одна розничная система, одна главная бухгалтерская книга, один процессинг и так далее.

Таким образом каждую следующую интеграцию мы начинали в состоянии без дублирования систем и процессов, и с системами, готовыми к дальнейшему масштабированию. Сейчас похожий подход мы применяем на рынке страхования.

Если говорить о запуске карты рассрочки «Халва», то она не была результатом интеграции, а является хорошим примером быстрого старта за счет партнерства. Мы запускали продукт с коллегами из МТБанка, которые достигли выдающихся результатов на рынке Беларуси. Используя экспертизу коллег, мы смогли всего за 3,5 месяца запустить абсолютно новый для нас и для рынка продукт.

CNews: Какую интеграцию купленного банка можете назвать самой сложной?

Альберт Борис: Росевробанк был крупнейшим из банков, который мы когда-либо приобретали и интегрировали. В нем было хорошо выстроено направление по работе с юридическими лицами, ради которого во многом он и приобретался. Во время присоединения мы старались не потерять экспертизу, наработанный опыт и сохранить команду, которая могла продолжать развивать этот бизнес.

Интеграция происходила в два этапа. Первый— это юридическое объединение: мы стали одним банком примерно за 5-6 месяцев, но еще не унифицировали бизнес-процессы. Второй этап — унификация процессов, занял еще около года.

«Мы фокусируемся на том, чтобы закрывать потребности, связанные с покупками»CNews: Недавно вы купили у Qiwi-банка портфель карты «Совесть». Насколько успешно прошел этот переход? Удалось ли вам сохранить всех клиентов и перевести на «Халву»?

Альберт Борис: Покупка портфеля карт «Совесть» — один из самых успешных интеграционных проектов. Основную часть проекта — перевод портфеля карт «Совесть» из Qiwi-банка — мы завершили примерно за два месяца, а 50 тысяч клиентов «Ак Барс Банка» (карта «Совесть» выпускалась на балансе двух банков) были переведены всего за 1 месяц. При этом карточки у клиентов продолжали работать, а это достаточно сложная технологическая задача.

Интересным фактом является то, что проект был выполнен в разгар пандемии, полностью в удаленном режиме. Коллег из Qiwi мы видели только на видеозвонках, и обе команды работали почти полностью вне офисов. Сам переход произошел достаточно качественно, а большинство клиентов продолжили пользоваться картой «Халва».

Коллег из Qiwi мы видели только на видеозвонках, и обе команды работали почти полностью вне офисов. Сам переход произошел достаточно качественно, а большинство клиентов продолжили пользоваться картой «Халва».

Любая интеграция, помимо новых клиентов и прибыли, приносит дополнительные знания и компетенции. Несмотря на то, что Совкомбанк является лидером в области карт рассрочки, был ряд идей, которые мы «подсмотрели» у карты «Совесть». Например, опция «Десятка», оформив которую клиент получал рассрочку на 10 месяцев у всех партнеров без исключения. Общаясь с клиентами, мы выяснили, что это очень удобно — не надо проверять, какой период предусмотрен для конкретной торговой точки. Конечно, мы существенно модифицировали эту опцию (у нас она называется подпиской «Халва.Десятка»), но основой была идея, заложенная в карте «Совесть».

CNews: В декабре этого года приложение Совкомбанка «Халва» заняло 3 место в рейтинге Markswebb в категории «экосистемы». Подскажите, ставили ли вы изначально перед собой задачу построения экосистемы на базе «Халвы»? Планируете ли вы конкурировать с экосистемами «Сбера» и «Тинькофф», которые тоже вошли в тройку победителей?

Альберт Борис: Изначально мы исходили не из желания создать экосистему, следуя общей рыночной моде, а из потребностей клиентов и желания создать новый, более понятный и выгодный, чем кредитные карты, продукт.

В рамках запуска этого продукта мы смогли собрать, с одной стороны, уже 6 миллионов клиентов, а с другой — более 220 тысяч магазинов-партнеров, которые готовы давать специальные условия для наших клиентов, оплачивать беспроцентную рассрочку за то, что клиенты покупают именно у них, а не у их конкурентов.

Партнеры постоянно предоставляют уникальные спецпредложения, и мы обеспечили удобную навигацию для клиентов среди этих предложений, привлекая новых клиентов для партнеров.

Партнеры заинтересованы в развитии и повышение ценности собственных бонусных программ и продвижении мобильных приложений, и мы помогаем им в этом, показывая бонусный баланс их программ в нашем приложении и предлагая скачать их приложения. Многие из нас даже не представляют, сколько баллов они накопили на бонусной карте конкретного магазина, а в приложение «Халва» клиенты заходят в среднем 7-8 раз в месяц и всегда видят, сколько баллов на картах партнеров. Более того, мы напомним, если скоро их часть сгорает. Плюс уже есть возможность прямо в нашем приложении выпустить бонусную карту некоторых партнеров. Можно выпустить карту в один клик из нашего приложения и начать получать бонусы.

Плюс уже есть возможность прямо в нашем приложении выпустить бонусную карту некоторых партнеров. Можно выпустить карту в один клик из нашего приложения и начать получать бонусы.

Партнеры заинтересованы в росте среднего чека, и мы делаем нашим клиентам покупку у партнера картой «Халва» самым выгодной, предоставляя рассрочку или кешбек.

«Сбер» и «Тинькофф» — это экосистемы, которые ориентированы на удовлетворение максимально широкого спектра потребностей клиентов: заказ билетов в кино, доставку еды, заказ такси и так далее. Мы, несомненно, будем с ними конкурировать в области финансовых сервисов и услуг. Но мы сфокусируемся на том, чтобы закрывать потребности, связанные с покупками. Заказ такси — вне компетенции Совкомбанка, для этого на рынке есть другие профессиональные игроки, которые разрабатывают специализированные приложения.

Альберт Борис: Вокруг «Халвы» создана уникальная экосистема с точки зрения количества партнеров и выгод, которые они предоставляютМы настроены на партнерство и не планируем допускать в нашу экосистему только компании, которые нам принадлежат. У нас огромное количество партнеров, которые ценят наших клиентов и могут сделать им лучшие предложения.

У нас огромное количество партнеров, которые ценят наших клиентов и могут сделать им лучшие предложения.

Мы не пытаемся построить «барьер» между клиентами и партнерами. Мы хотим, чтобы наши клиенты всегда делали покупки на самых выгодных для себя условиях, в том числе и в приложениях или сайтах наших партнеров — розничных магазинов. Мы не хотим стать маркетплейсом, который забирает клиентов у наших партнеров. В этом и есть основное отличие от упомянутых экосистем.

Мы считаем, что создание суперапов, включающих в себя максимальный набор функций, вскоре вступит в конкуренцию с решениями технологических гигантов, например, Apple или Google, которые так же наполняют собственные экосистемы специализированными приложениями. То есть условный Apple заинтересован, чтобы партнеры, выкладывающие свои приложения в AppStore, отлично решали одну из задач клиента с iPhone, а не пытались подменить своим приложением операционную систему. Так, ApplePay практически свел к нулю преимущества, которые изначально были одним из драйверов появления суперапов — удобство оплаты. Сегодня вы можете оплатить без ввода реквизитов почти на любом сайте. Мы видим, как часть игроков пытается конкурировать с оплатой, например, ApplePay, убирая на своих страницах интернет-эквайринга эту опцию и заменяя ее собственным аналогом. Но не исключено, что это в итоге приведет к снижению конверсии при оплате и вынудит магазины перейти на интернет-эквайринг тех банков, где такая опция есть.

Сегодня вы можете оплатить без ввода реквизитов почти на любом сайте. Мы видим, как часть игроков пытается конкурировать с оплатой, например, ApplePay, убирая на своих страницах интернет-эквайринга эту опцию и заменяя ее собственным аналогом. Но не исключено, что это в итоге приведет к снижению конверсии при оплате и вынудит магазины перейти на интернет-эквайринг тех банков, где такая опция есть.

Мы уверены, что вокруг «Халвы» создана уникальная экосистема с точки зрения количества партнеров и выгод, которые они предоставляют. Это и есть наша область роста.

«У нас получается привлекать к себе в команду профессионалов»CNews: Подобные амбициозные планы требуют большого количества ИТ-специалистов. Как вы собираетесь конкурировать с крупнейшими игроками на рынке? Желание доминировать и опережать конкурентов в области технологий уже разогнало средний уровень зарплат среди ИТ-специалистов до небес. Какова ваша стратегия?

Альберт Борис: Да, стоящие перед нами задачи требуют постоянного роста ИТ-команды. В 2020 году мы приросли на 350 человек. Сегодня в ИТ работает более 1100 сотрудников. И мы продолжаем активно расти. В этом году мы планируем вырасти еще примерно на 30%.

В 2020 году мы приросли на 350 человек. Сегодня в ИТ работает более 1100 сотрудников. И мы продолжаем активно расти. В этом году мы планируем вырасти еще примерно на 30%.

Раскрою несколько секретов о том, как у нас получается привлекать в команду профессионалов. Во-первых, мы развиваем региональные центры аналитики и разработки. На сегодняшний день крупные центры открыты в семи городах. В основном эти центры достались нам после приобретения других банков. Совкомбанк активно включился в их развитие и увеличил штат с десятка до сотен специалистов. В каждом из этих регионов у нас есть опытная и зрелая управленческая и экспертная команда, налаженные процессы подбора, адаптации и обучения сотрудников. То есть, это не удаленная локация, управляемая из Москвы, а полноценный самостоятельный центр, который взаимодействует с аналогичными центрами в других регионах.

Сейчас конкуренция за региональных специалистов нарастает, в первую очередь в формате удаленной работы из дома, но мы видим, что для значимой части ребят возможность прихода в офис, очного общения с коллегами, наставничества имеет большое значение. Не все конкуренты могут это дать.

Не все конкуренты могут это дать.

Плюс не у всех компаний, даже с учетом появления удаленки, настроены процессы для взаимодействия с распределенными командами, а мы занимаемся этим уже 6-7 лет. У компаний уйдет время, чтобы научиться работать не только с отдельными удаленными сотрудниками, а в комбинированном режиме с распределенными кластерами сотрудников в офисах и на удаленке. Естественно, есть ряд компаний, которые тоже значимое время работают с распределенными центрами и умеют решать описанные проблемы. С ними мы и будем конкурировать за счет остальных наших преимуществ.

Опросы кандидатов в области ИТ показывают, что в топ важных критериев при выборе работодателя, помимо уровня дохода и удобства офиса/гибкости рабочего графика, входят современность используемого технологического стека, готовность компании инвестировать в ИТ, возможность значимо влиять на создаваемый продукт или технологии. Это ровно то, на чем мы фокусируем в Совкомбанке.

Мы осознанно создаем большую часть систем и приложений собственными силами на современных технологиях. Это несет массу плюсов не только с точки зрения отказоустойчивости, стабильности, скорости развития, но и позволяет нашим сотрудникам набирать экспертизу в востребованных и интересных технологиях.

Это несет массу плюсов не только с точки зрения отказоустойчивости, стабильности, скорости развития, но и позволяет нашим сотрудникам набирать экспертизу в востребованных и интересных технологиях.

Подход руководства и акционеров банка заключается в том, что каждый принятый ИТ-специалист — это дополнительная прибыль, которую мы получим. То, что делает команда ИТ, позволяет либо автоматизировать и сэкономить, либо запустить что-то новое и заработать. В этом плане мы не «расходная статья», а источник дополнительной прибыли. С соответствующим отношением с точки зрения инвестиций в ИТ и сотрудников.

Специалисты, которые приходят в команду, особенно уровня middle и senior, способны влиять на то, какими продуктами будут пользоваться миллионы наших клиентов. Несмотря на то, что банк уже достаточно большой и входит в топ-10, приходя к нам, вы не станете одним из 20 человек, которые отвечают за небольшой раздел или функцию в приложении. Мы активно развиваемся, и те, кто к нам присоединяются, получают значимую область ответственности и отличные возможности развития и роста.

Ну и естественно, Совкомбанк предлагает рыночные условия по доходу и поощряет тех, кто любит превосходить ожидания. В результате мы имеем надежную профессиональную команду, в которой приятно работать. И каждый найдет, чем можно гордиться в своей работе.

«70% приложений Совкомбанк создает сам, и только 30% приобретает у поставщиков»CNews: С чем связано, что вы решили развивать собственное направление по разработке, а не пользоваться услугами аутсорсеров?

Альберт Борис: Сегодня 70% приложений Совкомбанк создает сам, и только 30% приобретает у поставщиков. Есть области, в которых выгоднее использовать вендорские продукты. Например, это системы, в которых ведется учет сильно регулируемых продуктов, или связанные с отчетностью для Банка России, с взаимодействием с государственными органами. В таких проектах можно добиться значительной экономии и воспользоваться опытом команды, которая специализируется в данной области. Для работы с подобными задачами важно найти партнера для долгосрочного сотрудничества.

Для работы с подобными задачами важно найти партнера для долгосрочного сотрудничества.

Существуют направления, к развитию которых мы предъявляем специфичные требования, — карта «Халва», мобильное приложение для нее. Готового решения наших задач в этой области не существует, никакой синергии от использования вендорских решений добиться невозможно. Большое влияние на разработку оказывает накопление реального клиентского опыта и экспертизы, которые позволяют лучше организовать работу продуктовых команд для собственных разработок.

Такой комбинированный подход дает Совкомбанку преимущество перед другими игроками рынка, которые или массово используют вендорские решения, или только создают что-то свое, что отнимает у них гораздо больше ресурсов и времени и не дает возможность переиспользовать инвестиции, сделанные другими.

Наталья Рудычева

Сервисное обслуживание в рассрочку по карте «Халва»

Желаете воспользоваться услугами сервиса или купить оригинальные детали в нашем автоцентре, однако не уверены, что обладаете достаточным количеством средств?У вас есть возможность пользоваться услугами автоцентра в рассрочку благодаря карте «Халва» от Совкомбанка!

Удобная и беспроигрышная система покупки услуг сервиса и оригинальных деталей в «АВТОСОЮЗЕ» к вашим услугам!

Что такое «Халва» и с чем ее «едят»?

«Карта рассрочки №1 «Халва» от Совкомбанка – это принципиально новый подход к совершению покупок.

Теперь вы можете приобретать услуги отдела сервиса автоцентра, а также запчасти и аксессуары к вашему автомобилю, оплачивая их не целиком, а равными частями в течение двух месяцев.

Теперь вы можете приобретать услуги отдела сервиса автоцентра, а также запчасти и аксессуары к вашему автомобилю, оплачивая их не целиком, а равными частями в течение двух месяцев.Преимущества карты «Халва»:

— нет первоначальных взносов,

— нет комиссии банку,

— нет никаких переплат,

— цена товара или услуги не становится выше при покупке в рассрочку.

Все, что вам надо сделать: это выбрать то, что вам действительно необходимо, и совершить оплату по «Карте рассрочки №1 «Халва».

Как работает карта «Халва»?

Оплата картой «Халва» означает настоящую рассрочку на всю стоимость товара.

Карта «Халва» предоставляет вам возможность оформить многочисленные товары в рассрочку, при этом стоимость всех покупок в автоцентре суммируется и выставляется в качестве одного минимального ежемесячного платежа, который необходимо погасить в определенный день месяца, следующего за покупкой.

Где можно оформить «Карту рассрочки №1 «Халва»?

Карту «Халва» можно оформить прямо в нашем автоцентре. Процедура оформления карты займет минимум времени. Все, что вам нужно иметь при себе – это паспорт. Заполняете анкету, и через 15 минут вам будет предоставлена «Карта рассрочки №1 «Халва».

Процедура оформления карты займет минимум времени. Все, что вам нужно иметь при себе – это паспорт. Заполняете анкету, и через 15 минут вам будет предоставлена «Карта рассрочки №1 «Халва».

Более подробную информацию о «Халве» вы можете получить у специалистов отдела сервиса и запчастей по телефонам:

+7 8553 420 500

Заинтересовало наше предложение? Оставьте заявку с вашим контактным телефоном, и мы вам перезвоним прямо сейчас!

совладелец Совкомбанка о рознице в пандемию, выходе на IPO и кинобизнесе — Frank RG

Frank RG представляет пятую серию проекта «Банкиры»

Frank RG, Frank Media и студия ЦЕХ представляют пятую серию онлайн-проекта «Банкиры» — сериала из видеоинтервью с людьми, влияющими на рынок банковских и финансовых услуг.

Наш новый гость — Сергей Хотимский, совладелец и первый зампред правления Совкомбанка. Смотрите видео и читайте текстовую версию интервью.

youtube.com/embed/cXG38z6TyhA?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/cXG38z6TyhA?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Предыдущую серию «Банкиров» с главой Visa в России Михаилом Бернером смотрите здесь.

О ПАНДЕМИИ— Мы с тобой встречались виртуально в конце апреля на митапе Frank RG и обсуждали ситуацию с коронакризисом, тогда ты был довольно пессимистичен. Скажи, твой пессимизм сохраняется сегодня, и чего ты ждешь от наступающего 2021 года?

— Честно говоря, в тот момент я действительно достаточно пессимистично оценивал ситуацию. На самом деле в банках по-разному сложился сценарий. В некоторых банках очень большое количество заемщиков ушло на различные программы реструктуризации, в некоторых банках сильнее выросла просрочка, для меня стало приятным сюрпризом, что эти показатели достаточно быстро вернулись к значениям по риску, близким к тому, что мы видели в прошлом году и в начале этого года. В целом, не так страшно всё оказалось. На той же конференции Михаил Михайлович Задорнов (глава банка Открытие – Frank Media) говорил о том, что не ожидает высокой безработицы в России, в отличие от многих других стран – и этот прогноз оказался правильным. Потому что для банков ключевой момент – это сохранение контакта с заемщиком и наличие у него работы.

В целом, не так страшно всё оказалось. На той же конференции Михаил Михайлович Задорнов (глава банка Открытие – Frank Media) говорил о том, что не ожидает высокой безработицы в России, в отличие от многих других стран – и этот прогноз оказался правильным. Потому что для банков ключевой момент – это сохранение контакта с заемщиком и наличие у него работы.

Снижение ставки – это главная, наверное, особенность коронакризиса. Мы все предыдущие кризисы жили в ситуации резкой ставки наверх и сложно было пойти заемщику навстречу, перекредитовать его при ставке в 17%. И в силу того, что технологически сектор был очень хорошо готов к удаленной работе, не было физических операционных прерываний, в отличие, например, от розничных сетей.

— По твоим оценкам, в каких сегментах сейчас больше всего сконцентрирован риск?

— Так сложно говорить. Скорее, он размазан по различным игрокам и продуктам. Потому что аппетит к риску разный в каждом конкретном банке.

— Давай по порядку. В рознице как ты в целом оцениваешь ситуацию?

— Давайте пройдемся по продуктам. По ипотеке ситуация достаточно здоровая, очень важное влияние оказывает борьба Центрального Банка с первоначальным взносом ниже 20%, она позволяет сохранять стабильность. Есть некоторые опасения , связанные с тем, что льготная ставка действительно подогревает цены на первичное жилье, и тут может сложиться некоторая дискомфортная ситуация, но все-таки пока мы не там.

В необеспеченном кредитовании ситуация нормальная, маржа остается большой, которая комфортно покрывает риск. Рынок не растет в настоящий момент, соответственно, перегрева там нет, рынок постепенно приспосабливается к новым реалиям. Мы не предвидим больших проблем с качеством.

Будет выстрел у тех, кто очень агрессивно реструктуризировался. Есть у меня один знакомый банкир, который мне объяснял, что лучший продукт – это путинские каникулы, потому что проценты начислять можно, резервы не нужно, финансовый результат растет, всё прекрасно. В некоторых банках будут проблемы, связанные с выходом (заемщиков с каникул – Frank Media). Общая ситуация окажется нормальной – относительно того уровня маржи, который есть в рознице.

В некоторых банках будут проблемы, связанные с выходом (заемщиков с каникул – Frank Media). Общая ситуация окажется нормальной – относительно того уровня маржи, который есть в рознице.

— А корпоративный бизнес?

— Он тоже очень разный. Крупнейшие компании чувствуют себя вполне нормально, и это подавляющая часть корпоративного бизнеса. Конечно, определенные проблемные сегменты есть – рестораны, гостиницы и так далее, там ситуация тяжелая, но это все-таки узкая часть. Авиа – очень пострадавшая отрасль, но там большую роль играет поддержка государства, поэтому мы считаем, что с ней всё будет нормально. Назвать отрасль, в которой сильно копятся риски, нельзя. Торговые центры – наверное, отложенный риск. Но опять же, ставка вниз, реструктуризировать легче, поэтому катастрофы мы не ждем нигде.

— Скажи, а как за прошедшие полгода поменялся бизнес Совкомбанка?

— Наш опыт за полгода не поменялся. Когда случился коронакризис, мы первым делом посмотрели, требуется ли корректировка нашей долгосрочной стратегии. Не требуется. Жизнь, конечно, сама вносит какие-то коррективы, больше удаленки в обслуживании. У нас доля выдачи без посещения офиса каждый месяц растет и приблизилась к 50%. Ты знаешь, что мы не самый цифровой банк в России и не пытаемся им стать, мы любим свои отделения, но даже там у нас 50% выдач сейчас происходит удаленно. Мы чуть ошиблись, думая, что спрос будет более вялым, и приостановили набор в наши колл-центры, и зря это сделали, потому что недооценили, что будет большой вал реструктуризации, а после большого вала реструктуризации будет большой отложенный спрос на кредитные продукты, и мы в 3 квартале, наверное, «недовыдали» кредитов просто из-за того, что не хватало физически удаленных продавцов.

Не требуется. Жизнь, конечно, сама вносит какие-то коррективы, больше удаленки в обслуживании. У нас доля выдачи без посещения офиса каждый месяц растет и приблизилась к 50%. Ты знаешь, что мы не самый цифровой банк в России и не пытаемся им стать, мы любим свои отделения, но даже там у нас 50% выдач сейчас происходит удаленно. Мы чуть ошиблись, думая, что спрос будет более вялым, и приостановили набор в наши колл-центры, и зря это сделали, потому что недооценили, что будет большой вал реструктуризации, а после большого вала реструктуризации будет большой отложенный спрос на кредитные продукты, и мы в 3 квартале, наверное, «недовыдали» кредитов просто из-за того, что не хватало физически удаленных продавцов.

— А отделения у вас работают в штатном режиме сейчас?

— В штатном режиме. В какой-то момент мы поняли, что эта ситуация надолго. Допустим, мы распустим сотрудников домой. И что они в это время дома делают? Сходят с ума, выходят на улицу, ходят в какие-то общественные места, в гости друг другу и так далее? Вирус есть в нашей жизни и мы должны к нему приспосабливаться. У нас основной упор на меры предосторожности, число сотрудников бэк-офиса, которые работают в офисе, колеблется от 30% до 50%, остальные на удаленке. Нам не было сложно, потому что традиционно у нас во многих городах расположены управленческие функции, не просто колл-центры, а руководители подразделений, аналитики. У нас каждое второе совещание было с телевизором и до пандемии. Поэтому для нас переход ничего глобально не поменял. Что мы видим? Что если человек долго находится на удаленке, у него накапливаются элементы неэффективности, связанные с тем, что качество взаимодействия с новыми сотрудниками чуть снижается, кто-то начинает просто сходить с ума дома.

У нас основной упор на меры предосторожности, число сотрудников бэк-офиса, которые работают в офисе, колеблется от 30% до 50%, остальные на удаленке. Нам не было сложно, потому что традиционно у нас во многих городах расположены управленческие функции, не просто колл-центры, а руководители подразделений, аналитики. У нас каждое второе совещание было с телевизором и до пандемии. Поэтому для нас переход ничего глобально не поменял. Что мы видим? Что если человек долго находится на удаленке, у него накапливаются элементы неэффективности, связанные с тем, что качество взаимодействия с новыми сотрудниками чуть снижается, кто-то начинает просто сходить с ума дома.

Если бы август и сентябрь нам не подарили возможность встречаться и общаться, сейчас эффективность была бы значительно ниже. Я не разделяю оптимизм некоторых моих коллег, которые считают, что долгосрочно вообще все офисы можно будет закрыть и всё будет на удаленке, и всё будет чуть ли не эффективнее, чем сейчас. Есть большая группа сотрудников, а также много процессов, в которых долгосрочная удаленка проблематична.

А краткосрочно вообще нет никакой проблемы. Где-то даже заметно улучшение эффективности. Но есть и проблемы, которые параллельно накапливаются. С одной стороны, мы понимаем, что удаленка в нашей жизни навсегда, какой-то ее элемент останется, с другой стороны, без офисов никак. Потому что есть люди, которые не могут работать дома, кто-то не хочет работать дома, кто-то не справляется.

О «СОВЕСТИ» И «ХАЛВЕ»— Во время пандемии вы совершили крупную сделку – купили проект «Совесть». Скорее всего переговоры начались сильно раньше, потому что такие большие сделки не заключаются быстро. Скажи, не было соблазна эту сделку завернуть, когда началась пандемия?

— Мы обсуждали возможные варианты сотрудничества прошлой осенью, но после этого полностью забраковали историю, на тот момент мы не договорились. 1 мая мы подняли заново этот вопрос и через 40 дней подписали договор, еще через 30 дней закрыли и перевели почти миллион карт на свои процессы. Это, наверное, самая быстрая интеграция за всю историю, тем более в картах. Это не просто кредиты перевести, карточки должны продолжать платить каждый день. Поэтому у нас уверенность была стопроцентная.

Это, наверное, самая быстрая интеграция за всю историю, тем более в картах. Это не просто кредиты перевести, карточки должны продолжать платить каждый день. Поэтому у нас уверенность была стопроцентная.

Кризисы приходят и уходят, а конкурентные преимущества длинные, они выстраиваются в течение многих и многих лет. Поэтому у нас сомнений никаких не было. Условия улучшились для нас. Если осенью мы не договорились, то весной для Qiwi стало более очевидно, что «Совесть» не может работать как отдельный проект, и мы договорились на хороших условиях. Qiwi тоже выиграла. Она объявила о сделке, и акции компании взлетели. Рынок ждал, что компания, ориентирующаяся на комиссионные безрисковые продукты, выйдет из этого сегмента. Рынок позитивно воспринял новость о продаже.

— А как клиенты «Совести» пережили эту интеграцию?

— Очень спокойно, если сравнивать, например, с тем, что у нас происходило во время слияния с Росевробанком. Там, конечно, были проблемы. В какой-то момент подключаемые карточки не работали.

В какой-то момент подключаемые карточки не работали.

— Когда появились «Совесть» и «Халва» на рынке, многие крупные банки решили попробовать эту категорию и запустили собственные проекты с картами рассрочки, но почти все потом были закрыты. Почему на рынке осталась только «Халва», ну и еще «Свобода» от Хоум Кредит?

— Вообще такие платформы рассрочки национального масштаба, как правило, возникают в единственном экземпляре, потому что пользователь ищет место, где он получает больше всего бенефитов. Соответственно, ему лучше иметь карту с максимальным количеством партнеров. Поэтому размер имеет значение, он приманивает больше клиентов. И с точки зрения партнеров – они в первую очередь, заинтересованы работать с той платформой, которая дает наибольшему количеству клиентов доступ. В целом что такое «Халва» и «Совесть»? Это не просто карты рассрочки. Это огромные системы лояльности: фактически за каждую транзакцию, за каждую покупку нашего клиента магазин дополнительно его поощряет.

В целом очень сложно запустить жизнеспособную систему лояльности. Но когда она закрепляется с определенным продуктовым предложением, то создать какую-то новую такую же колоссально сложно: у рынка в ней нет потребности ни на стороне клиентов, ни на стороне партнеров.

Я считаю, мы правильно сделали, что начали с белорусами проект, мы использовали их франчайзинг, их опыт. Мы выкупили франшизу через год, но был такой важный период, когда мы многих ошибок избежали.

— А «Халва» в Белоруссии сейчас работает?

Да, конечно. Но мы никакого отношения не имеем. Нам на самом деле очень сильно пришлось модернизировать то, что было сделано в Белоруссии. Потому что, полностью использовав их лучший опыт, мы не добились бы их успеха: другой рынок, другое проникновение кредитов.

— Другие ставки.

— Другие ставки, другая интенсивность силы ритейлеров. У нас гораздо более сильные сети с маркетинговой точки зрения и нам пришлось очень много всего делать. У нас есть дебетовая сторона, которой нет в Белоруссии. В Белоруссии, тот продукт, который был на карте «Совесть», — просто рассрочка. У нас есть синергия с другим ритейлом. Это важно, потому что клиент приходит на «Халву» и начинает пользоваться чем-то еще. Это то, что нас уже сильно отличает от Белоруссии, у них можно было выйти в какую-то положительную экономику без всего этого, мы же прошли огромный путь и начали зарабатывать с продукта только в конце прошлого года.

У нас есть дебетовая сторона, которой нет в Белоруссии. В Белоруссии, тот продукт, который был на карте «Совесть», — просто рассрочка. У нас есть синергия с другим ритейлом. Это важно, потому что клиент приходит на «Халву» и начинает пользоваться чем-то еще. Это то, что нас уже сильно отличает от Белоруссии, у них можно было выйти в какую-то положительную экономику без всего этого, мы же прошли огромный путь и начали зарабатывать с продукта только в конце прошлого года.

— Я правильно понимаю, что говоря о том, что «Халва» зарабатывает, ты имеешь в виду бизнес-модель в целом с учетом других продуктов?

— Сейчас она stand alone уже зарабатывает. В 3 квартале прошлого года она начала вместе с кросс-продажами приносить прибыль. В 4 квартале она уже без кросс-продаж почти в нуле была, и в этом году она приносит прибыль сама по себе.

О РОСТЕ И СТРУКТУРА БАНКА— Пару недель назад вышла новость о том, что вы стали системно значимым банком. Как это изменило жизнь Совкомбанка?

Как это изменило жизнь Совкомбанка?

— Для банка это дополнительное обременение. Есть, конечно, определенные плюсы с точки зрения того, что восприятие банка улучшается у клиентов, инвесторов и рейтинговых агентств. Это может позволить нам что-то дополнительное, например, какой-то бизнес получить, но формально это большое обременение, которое заставляет перестроить систему ликвидности. Скажем так, это давит на маржу определенным образом, потому что нужно увеличивать долю ликвидных активов и долю длинных пассивов. Нужно держать больше буфер капитала, но у нас всегда запас был большой. Многие считают, что банки борются за статус системно значимого, расценивают это как привилегию. Это не привилегия, это скорее бремя. Конечно, есть определенные плюсы, но там хватает минусов. Это в деньгах не очень выгодно.

— Но все-таки тебя поздравить или посочувствовать?

— Наверное, поздравить. Потому что все минусы уже случились. Мы уже должны эти нормативы выполнять. Будем настроены позитивно. Всегда лучше, когда стакан наполовину полный.

Будем настроены позитивно. Всегда лучше, когда стакан наполовину полный.

— Если посмотреть на историю Совкомбанка и рынка за последние 5-6 лет, вы один из самых быстро растущих банков России. Скажи, какие болезни роста за эти годы вы пережили?

— Хороший вопрос. Я начну с того, почему мы быстро растущий банк. Мы росли с той скоростью, которую нам позволял капитал. Для нас никогда не было проблемой придумать, как эффективно разместить капитал. Когда рынок был хорошим, мы росли органически, мы это умеем достаточно хорошо делать в абсолютно разных нишах. Когда рынок был похуже, мы покупали какие-то бизнесы. Поэтому всегда рост определялся тем, сколько у нас денег и капитала. Капитал определялся тем, сколько мы зарабатывали. Мы зарабатывали все эти 10 лет существенно больше, чем в среднем по рынку, являясь одним из самых прибыльных банков. Мы не очень много платим дивидендов, потому что мы не тратим, не покупаем лодки, пароходы, за границу ничего не инвестируем. Мы делаем свое дело и в бизнесе оставляем бОльшую часть денег, которые зарабатываем.

Мы делаем свое дело и в бизнесе оставляем бОльшую часть денег, которые зарабатываем.

И соответственно, капитал растет. Что касается болезней именно роста – я бы не назвал это болезнью. У нас были интеграции, каждая интеграция – это большое отвлечение менеджмента на интеграционные процессы. И это некоторые культурные сдвиги. Это чуть отвлекает, но это не болезнь, а естественный процесс для развития институтов, в которых надо много сделать. Поэтому это не болезни, скажем так, а некие процедуры, которые нужно пройти. Мы же никогда не покупали, когда нам было нужно, мы всегда старались покупать, когда продавцу было нужно.

— Скажи, а за это время систему управления приходилось корректировать, менять?

— Наверное, у нас достаточно большой был этап некоторых изменений. Я 2 года назад вернулся к непосредственному управлению розницей и буду еще 3 года по договоренности с моими партнерами сам полностью руководить розницей. Это было достаточно существенное изменение.

Это было достаточно существенное изменение.

— Что означало для тебя вернуться и руководить розницей?

— Трансформация процессов идет очень быстро. Мы строили простой сетевой банк, в котором отделения обеспечивают основную часть маржи. Сейчас характер бизнеса очень сильно изменился. У нас огромная часть маржи – цифровая, в которой отделения не участвуют, вырос партнерский бизнес. Это порождает большое количество сложных управленческих решений, которые требуют реформы, перестройки способов управления. Жесткая иерархическая структура не работает. У нас нет такого человека, на котором всё вообще сходится. У нас много самостоятельных сотрудников, они выстраивают те конкурентные преимущества, которые есть в каждой нише. У нас есть человек, который отвечает за цифровой бизнес, есть человек, который отвечает за сетевой бизнес, человек, который отвечает за партнерский бизнес, за автобизнес, за «Халву». Я говорю, что руковожу ритейлом, а на самом деле, мы просто выделили внутри ритейла несколько абсолютно независимых бизнес-линий, каждой из которых управляет человек – такой маленький предприниматель внутри банка.

— И главного в Совкомбанке не существует?

— А у нас всегда так было. Для нас как раз характерно такое зонтичное управление. Главная реформа – это именно переход от понятия розницы к большим крупным отдельным бизнес-линиям, которые нельзя больше рассматривать как единое целое.

— Если у тебя много таких мини-бизнесов, что является объединяющей идеей и клеем для этого всего?

— Если мы говорим про розничные продукты, то клеем является конечно, «Халва», потому что она пронизывает продуктовое предложение через абсолютно все продукты и все каналы, которые у нас есть. Естественно колл-центры единые, IT, там есть команды чуть сфокусированные внутри, но все-таки это единое управление. А вот управление P&L мы стараемся диверсифицировать. В корпоративном бизнесе похожая ситуация. Я или мой брат (Дмитрий Хотимский, совладелец Совкомбанка – FrankMedia), мы минимально вовлекаемся в продуктовые вопросы. С точки зрения рисков мы участвуем в определении кредитной политики. Естественно, утверждаем каждый крупнейший кредитный риск. Дальше мы даем бОльшую эластичность внутри.

Естественно, утверждаем каждый крупнейший кредитный риск. Дальше мы даем бОльшую эластичность внутри.

Поэтому расширение банка требует другой культуры делегирования. И это непростой процесс, а мы изначально росли из такого узкого семейного небольшого банка. Мы начинали, когда у нас было 17 человек, а сейчас 17 тысяч. Поэтому должны были где-то процессы меняться. В какой-то момент, прирастая из организации семейной, нам нужна была жесткая иерархическая структура, мы ее построили определенным образом. У нас была четкая понятная история. Мы банк для пенсионеров, мы банк малых городов, мы работаем с сетью физического присутствия. Это идеально управляется в жесткой иерархической структуре.

Сегодня с точки зрения нашей прибыли мы максимально диверсифицированы. Потому что у нас нет источника дохода, от которой банк сильно бы зависел, который формировал бы слишком большую долю прибыли. Больше, чем 12-13% в прибыли не формирует ни одна ниша. Поэтому это требует другой культуры управления. Теперь в каждой детали невозможно держать одинаково жесткую иерархию. Это ключевая перестройка, которую мы проходим в последние 2 года.

Теперь в каждой детали невозможно держать одинаково жесткую иерархию. Это ключевая перестройка, которую мы проходим в последние 2 года.

— А эта культура сформировалась органически или это осознанное внедрение?

— Потребность для выживания. Просто не выжить по-другому. Ситуация простая. Жесткая иерархическая культура просто не работает в усложняющейся системе. В такой структуре можно построить армию и на жесткой дисциплине получить максимальные результаты. Как только у тебя начинается согласование большого количества вопросов, то у тебя либо начинается полный хаос, либо ты меняешь культуру.

— Свобода принятия решений, ответственности, осознанности, она каскадируется вниз до уровня фронтлайн?

— Не всегда. Когда мы выделили свой какой-то кусок, там на самом деле иерархия и дисциплина хорошо работают. Надо сочетать эти две вещи, в полную демократию мы не до конца верим. Мы знаем, насколько эффективна дисциплина, когда четко, понятно, когда настроен весь процесс, где нужно максимально выжать эффективность. Мы комбинируем. Мы в верхнем эшелоне даем максимальную свободу, но в каждом конкретно узко сосредоточенном направлении – нет, мы все-таки сторонники дисциплины. Дисциплина для нас очень важное качество, которое позволяет получать результаты.

Мы комбинируем. Мы в верхнем эшелоне даем максимальную свободу, но в каждом конкретно узко сосредоточенном направлении – нет, мы все-таки сторонники дисциплины. Дисциплина для нас очень важное качество, которое позволяет получать результаты.

— У вас есть амбиции стать крупнейшим частным банком в России?

— Это невозможно. Простая математика. У нас есть Альфа-Банк. Кроме как варианта, что Альфа-Банк перестанет быть частным, мы не видим никакого для себя подобного сценария, потому что у них много капитала, а мы растем со скоростью роста нашего капитала. У меня денег других нет, и так почти все мои деньги в Совкомбанке. Сильно «размываться» ни у меня, ни у брата планов нет. Нам нравится достаточно существенная доля, чтобы нам было интересно, поэтому мы можем расти с той скоростью, с которой будем зарабатывать.

Мы не рассматриваем сценария, что в существенном горизонте времени Совкомбанк станет крупнейшим частным банком. Мы стали третьим частным банком не потому, что у меня была амбиция стать третьим. Мне вообще это все равно. Мы чувствуем себя ремесленниками. У нас ремесло простое. Мы обжигаем горшки, как гончары, и продаем, только наши горшки – это кредиты. Вряд ли человек, который горшок обжигает, сидит и думает: «Я должен стать крупнейшим горшечником Вселенной». Нет, мы смотрим на это, как на времяпрепровождение в своей жизни. Нам это нравится, мы этим живем. Поэтому нет. У нас нет такой амбиции. Потом мы умеем просто считать, умножать. Мы вряд ли будем крупнейшим частным банком России в следующие 10 лет.

Мы стали третьим частным банком не потому, что у меня была амбиция стать третьим. Мне вообще это все равно. Мы чувствуем себя ремесленниками. У нас ремесло простое. Мы обжигаем горшки, как гончары, и продаем, только наши горшки – это кредиты. Вряд ли человек, который горшок обжигает, сидит и думает: «Я должен стать крупнейшим горшечником Вселенной». Нет, мы смотрим на это, как на времяпрепровождение в своей жизни. Нам это нравится, мы этим живем. Поэтому нет. У нас нет такой амбиции. Потом мы умеем просто считать, умножать. Мы вряд ли будем крупнейшим частным банком России в следующие 10 лет.

— Значит ли это, что на IPO вы не планируете выходить?

— Мы планируем выйти на IPO, мы надеемся на это, на то, что сложатся условия. Если новый президент в Америке будет усиливать давление на Россию, то, видимо, у нас опять все окна закроются. А если будет какая-то более-менее нормальная ситуация, то, наверное, следующий год будет неплохим моментом. Но у нас нет задачи, нам не нужен капитал для роста, у нас нет акционеров, которые говорят: «Всё, мы хотим продать». Может быть выход на IPO, но мы не собираемся увеличивать капитал в 3 раза. Сегодня банки в мире оцениваются очень дешево, и мы оцениваемся дешево. При рентабельности, которую мы в среднем зарабатываем за последние много лет, нет смысла по этой цене продавать.

Но у нас нет задачи, нам не нужен капитал для роста, у нас нет акционеров, которые говорят: «Всё, мы хотим продать». Может быть выход на IPO, но мы не собираемся увеличивать капитал в 3 раза. Сегодня банки в мире оцениваются очень дешево, и мы оцениваемся дешево. При рентабельности, которую мы в среднем зарабатываем за последние много лет, нет смысла по этой цене продавать.

— Давай поговорим подробнее о брендинге. В 2014-2015 годах у вас было очень четкое позиционирование, что вы банк для пенсионеров. Сейчас вы не такой банк. Для кого вы сейчас, как вы себе отвечаете на этот вопрос?

— Мы банк универсальный, и один из немногих банков, который делает абсолютно все продукты. С точки зрения работы с бизнесом, мы работаем с микро, с малым, средним, крупным и крупнейшим. У нас из топ-500 компаний 150 клиентов. Поэтому у нас бизнес абсолютно универсальный. На розничной стороне мы делаем ипотеку, автокредиты, карты, кредиты наличными. Бренд удивительно хорошо себя проявляет с точки зрения того, насколько надежно его воспринимает клиент.

— Расскажи, как он появился.

— Он появился достаточно просто. Когда мы в 2002 году купили Буйкомбанк и начали в принципе думать, что делать с ним, мы поняли, что у нас за спиной нет приватизированных нефтяных компаний, нет каких-то иностранных мам, которые нам нальют много денег, нет государства в акционерах, нам придется самим. Нам был нужен такой бренд, в который клиенты понесут деньги. И мы считали, что название будет хорошо попадать в категорию надежности.

Это наше предположение в тот момент доказало свою правоту. У нас в 2008 году был один из самых низких оттоков вкладов на рынке, мы были на 5 месте, как и Сбер, потеряли 3% вкладов. Это был такой супер результат на тот момент времени. В 2014 году мы, кажется, вообще не потеряли нисколько. То есть, у вкладчиков очень большое доверие. И это заслуга бренда, в том числе.

Другое дело, почему родилась «Халва». В принципе нам нравится идея второго бренда. Потому что действительно аудитория другая, она смещается в гораздо более молодую, прогрессивную. И у нас доля крупных городов очень возросла за последнее время. Москва – это самый прибыльный регион, раньше так не было. Понятно, что это меняет брендовые потребности. В этом смысле система двух брендов хорошо работает: с одной стороны, она сохраняет для корпоративного сектора, для нашей традиционной клиентской аудитории максимальную надежность, с которой Совкомбанк ассоциируется. А с другой стороны, «Халва» — это что-то интересное, прикольное, прогрессивное, интересное, выгодное, сладкое.

И у нас доля крупных городов очень возросла за последнее время. Москва – это самый прибыльный регион, раньше так не было. Понятно, что это меняет брендовые потребности. В этом смысле система двух брендов хорошо работает: с одной стороны, она сохраняет для корпоративного сектора, для нашей традиционной клиентской аудитории максимальную надежность, с которой Совкомбанк ассоциируется. А с другой стороны, «Халва» — это что-то интересное, прикольное, прогрессивное, интересное, выгодное, сладкое.

— Вы как для себя расшифровываете сейчас Совком?

— Современный коммерческий. Он всегда так расшифровывался. Мы понимаем, что есть люди, которые сами себе подсознательно или сознательно расшифровывают, как советский коммунистический. Мы с этим не боремся. Нас вполне это устраивает. Мы банк современный коммерческий.

— Мне кажется, это такая запрограммированная манипуляция.

— Наверное. Я не буду тут скрывать.

ОБ ЭКОСИСТЕМАХ— Сейчас многие крупные банки активно экспериментируют с экосистемами. Вы в этой гонке не участвуете. Почему?

Вы в этой гонке не участвуете. Почему?

— Давайте так. Мы в ней участвуем по-другому. Так правильно описать.

— Как?

— Сейчас экосистемами называют много всего в мире. Кто-то называет так – у меня большой кошелек, я куплю всё, что можно купить, все это перекрашу и это будет экосистемой. Боря Дьяконов (сооснователь Точки и Anna Money – Franl Media) хорошо рассказывает про экосистему: положил кучу всего перед клиентом и сказал: «Копайся, вот тебе экосистема». Бывают разные понимания, что есть экосистема. Наиболее удачные в мире примеры действительно экосистем – это когда создаются бизнесы many to many. Пример удачных крупнейших мировых корпораций – это когда не они создают продукт для людей, а за ними стоит огромное количество людей или компаний, которые делают продукт. Apple чем сильна? Не своими гаджетами, которые ты используешь, а тем, что там сотни тысяч разработчиков, которые пишут для них программы. И без этих сотен тысяч, без их программ никогда не было бы тех преимуществ, которые есть у iPhone. Мы сами создаем контент: каждый его пользователь, он же и создатель продукта.

Мы сами создаем контент: каждый его пользователь, он же и создатель продукта.

Google продает не то, что он делает, он продает содержание сайтов, которые в мире растут с бешеной скоростью. Мы верим в то, что есть 200 тысяч магазинов, которые работают с «Халвой», и в то, что могут сделать 200 тысяч магазинов, ни один банк, сколько бы чего он не накупил, он никогда не даст столько своему клиенту. Мы верим в то, что мы должны быть каналом, через который наши партнеры могут давать value нашим клиентам. Мы полагаем, что «Халва» как раз и есть серьезная экосистема, но не в том смысле, что давайте сделаем всё, что к банку не относится, и будет круто.

Мы сосредоточены на конкретной отрасли жизни людей, на шопинге. Но в области шопинга мы делаем все самые важные способы для получения и удержания клиента, мы делаем все, что от нас зависит, чтобы человек знал, что в этом приложении он получит всё самое выгодное про шопинг. Нам кажется, что это экосистема. Мы не хотим продавать какие-то билеты, мы не хотим торговать гостиницами, мы не хотим быть курьерами, таксистами. Есть много всего, что делают лучше нас. Мы занимаемся кредитами, и мы занимаемся тем, чтобы через нас партнеры продвигали свои товары наилучшим образом. У нас одна задача – чтобы клиент «Халвы» делал самые лучшие и выгодные для себя покупки. Нам кажется, что это хороший свой путь. Мы не будем от него никуда отклоняться.

Есть много всего, что делают лучше нас. Мы занимаемся кредитами, и мы занимаемся тем, чтобы через нас партнеры продвигали свои товары наилучшим образом. У нас одна задача – чтобы клиент «Халвы» делал самые лучшие и выгодные для себя покупки. Нам кажется, что это хороший свой путь. Мы не будем от него никуда отклоняться.

— Но банки в экосистему пошли не от хорошей жизни, а потому что это их ответ на вызов коммодитизации банковского бизнеса.

— У нас нет такой проблемы. «Халва» — абсолютно уникальный продукт, не воссоздаваемый никем. Соответственно, мы вокруг этого продукта достаточно уникальное имеем предложение. Любой банковский продукт можно воссоздать легко. Сейчас кто-то что-то придумает, мы пойдем, скопируем и сделаем все получше. А с «Халвой» так нельзя. Потому что «Халва» — это не мы, «Халва» — это 200 тысяч партнеров.

О КИНО И КНИГАХ— Когда ты начинал карьеру предпринимателя, в твоей жизни был кинобизнес.

— Был грех, да.

— Ты был продюсером, не побоюсь этого слова, культового фильма ДМБ. Расскажи, как тебя занесло в кинобизнес.

— Когда люди молодые, они ищут свой путь, пробуют себя в разном. Я в принципе с 14 лет работаю на себя. Были разные попытки, смотрел, в том числе и на индустрию кино. Мы родились в крайне удачное, благословенное время для предпринимательства – все ниши были свободны. Вы представляете, банк сейчас сделать? Я не знаю, что вообще нужно, чтобы сейчас сделать банк. Это совершенно неподъемная задача. Если посмотреть сейчас на крупнейшие корпорации, именно частные, созданные не за счет приватизации, они все начинались из ничего примерно в одно и то же время. Это всё было абсолютно реально. И в кино то же самое было. Если посмотреть сейчас на маститых, самых известных продюсеров, например, Сергей Сельянов, он в то же время примерно начинал. Но он сконцентрировался на этом, сделал это делом своей жизни, он создавал каждый раз всё более классный продукт. А у меня чуть-чуть это не сработало. Как только я осознал, что я банкир, что это мое ремесло, кино из жизни ушло. В принципе, это расширило мой кругозор, я считаю, это полезный опыт в жизни.

А у меня чуть-чуть это не сработало. Как только я осознал, что я банкир, что это мое ремесло, кино из жизни ушло. В принципе, это расширило мой кругозор, я считаю, это полезный опыт в жизни.

— А как это осознание пришло? Проснулся и решил «Я банкир». Что-то случилось?

— Ну постепенно всё в жизни приходит. Наверное, наступает такой возраст, когда ты понимаешь, что есть дело твоей жизни. Костенеешь еще, может быть, в этом дело. В 20 лет ты там открыт ко всему, а потом в каком-то возрасте взрослеешь и понимаешь, что ты должен на чем-то сосредоточиться.

— Не скучаешь по кино?

— Нет, вообще. Я больной, маньяк, мне банк и всё. Для меня не существует ничего в принципе. Если мне не дать ходить в банк, я точно сойду с ума.

— У нас остался блиц. Хичкок или Тарантино?

— Тарантино.

— Италия или Франция?

— Италия.

— Сыр или хамон?

— Сыр.

— Кошки или собаки?

— Собаки.

— Офис или удаленка?

— Офис.

— Какая у тебя любимая цитата из ДМБ?

— Суслика видишь? Нет. А он есть.

— Какая вещь в твоем кабинете тебе особенно дорога?

—У меня в кабинете много тростей. Это не секрет. Есть пара тростей, которые мне действительно дороже, чем остальные.

— С ними связана какая-то история?

— Это очень личные подарки. Например, есть трость, которую мой старинный партнер сам придумал, нарисовал, заказал, сделал, много души вложил. У меня 15 лет не было в коллекции трости Фаберже, вот появилась, для меня такое ценное приобретение, как для любого коллекционера.

— Что из прочитанного за последние 5 лет тебя сильно впечатлило?

— Ты знаешь, есть какие-то книги, которые настолько на меня в молодости повлияли, что потом я всё время ищу что-то такое, что повлияет на меня так же сильно, как, например, «Цель» Голдратт..jpg) Наверное, потому что сформировалось какое-то устойчивое мировоззрение, тяжело. А вот это такое наркоманское желание, что я вот сейчас что-то прочту, и оно перевернет мой мир, не срабатывает.

Наверное, потому что сформировалось какое-то устойчивое мировоззрение, тяжело. А вот это такое наркоманское желание, что я вот сейчас что-то прочту, и оно перевернет мой мир, не срабатывает.

— А что из прочитанного когда-либо является для тебя установочным?

— «Цель» Голдратт, вообще весь Голдратт, «Теория Ограничений». «Продавая незримое. Руководство по современному маркетингу» Бэквита – не очень простая книга, но наверное вместе с Котлером определила мои взгляды на маркетинг на 20 лет вперед. С точки зрения общефилософских взглядов – Эйн Рэнд, позитивизм, очень близкая штука. С момента, как прочел, ничего сильно не поменялось во взглядах.

— Хорошо. Сергей, спасибо за то, что пришел к нам и ответил на мои вопросы.

— Спасибо, Юр, хорошие вопросы, мне было очень приятно отвечать.

БИОГРАФИЯ СЕРГЕЯ ХОТИМСКОГОСергей Хотимский родился в 1978 в году, Москва. В 1999 году окончил Международный университет в Москве (МУМ) по специальности «юриспруденция».

До прихода в финансовую сферу Хотимский участвовал в создании нескольких художественных фильмов. С 2001 по 2005 годы выступил продюсером киноленты студии «Полигон» ДМБ, а также продолжений фильма и сериала по мотивам фильма.

В банковский бизнес Хотимский пришел в 2001 году, купив вместе с Михаилом Клюкиным и партнерами Буйкомбанк — небольшой региональный банк из Костромской области, получивший новое название — Совкомбанк. Сегодня Сергею Хотимскому и его брату Дмитрию Хотимскому принадлежит более 30% акций в компании, контролирующей 87% Совкомбанка.

Предыдущую серию «Банкиров» с главой Visa в России Михаилом Бернером смотрите здесь.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

карта Халва Совкомбанк условия получения

Оформить карту Халва на самых выгодных условиях!Как сайт-партнер, мы предлагаем Вам оформить карту Халва по ссылке с нашего сайта, это самые выгодные условия!

Скидка действует до 30. 09.2020

09.2020

ОФОРМИТЬ

Карту Халва, ввиду ее относительной «молодости», многие потребители совершенно зря путают с обычной кредиткой, выдать которую каждому своему клиенту считает обязательной процедурой едва ли не каждый российский банк. Однако карта рассрочки Халва, условия получения в 2017 по-прежнему остаются предельно простыми, гораздо выгоднее и удобнее любой кредитки. Нередко можно встретить мнение о том, что получение карты Халва влечет за собой какие-то сложности и вообще представляет собой длительный процесс, однако на самом деле это доступно практически каждому.

ОФОРМИТЬ КАРТУ ХАЛВА

Куда обращаться?

Самый первый вопрос, который вполне понятно возникает у потребителя, – где можно получить карту Халва? Кстати, на 2017 год карту рассрочки, которой, по сути, и является рассматриваемый банковский продукт, можно получить всего в четырех банках страны. Карту Халва получить, к примеру, можно в Совкомбанке. Справедливости ради следует отметить, что условия использования карт рассрочки в каждом банке свои, однако именно продукт Совкомбанка является наиболее выгодным для максимально широкого круга клиентов.

Карту Халва получить, к примеру, можно в Совкомбанке. Справедливости ради следует отметить, что условия использования карт рассрочки в каждом банке свои, однако именно продукт Совкомбанка является наиболее выгодным для максимально широкого круга клиентов.

Итак, вопрос где получить карту Халва имеет только один ответ: в Совкомбанке. Означает ли это, что любой желающий может обратиться в ближайшее отделение банка и уйти оттуда уже с картой? Разумеется, нет.

Несмотря на все свои преимущества, карта рассрочки Халва, как получить которую, мы расскажем немного ниже, – это разновидность кредитки, а значит – условия выдачи строго регламентированы и указаны в правилах.

Кому могут выдать Халву?

Карта Халва условия получения предполагает достаточно простые. Если вы заинтересованы в ее оформлении, убедитесь в том, что соответствуете необходимым критериям:

- Являетесь гражданином России;

- Вам не менее 20-ти и не более 80-ти лет;

- Вы официально трудоустроены, причем на текущем месте работы трудовой стаж составляет от четырех месяцев и более;

- Вы не изменяли адрес регистрации на протяжении четырех месяцев до момента обращения в банк, причем регистрация обязательна на территории РФ;

- В населенном пункте по месту вашей регистрации функционирует отделение Совкомбанка или же до него не более 70 км от места вашей регистрации;

- В обязательном порядке необходимо предоставить номер стационарного телефона – домашнего или рабочего.

Данные условия не являются выборочными – по карте Халва условия получения в 2017 году подразумевают их одновременное их выполнение.

Что нужно, чтобы получить Халву?

Карту Халва от Совкомбанк, условия получения и отзывы о которой убедительно доказывают, что она нужна практически каждому, получить несложно. Для этого потребуется всего два шага: