Предоставление банковских гарантий: Предоставление банковский гарантий среднему бизнесу

Предоставление Банковских Гарантий — Россельхозбанк

«АО «Россельхозбанк» выдает все виды банковских гарантий, используемые в международной и российской практике, в том числе банковские гарантии в рамках Федеральных законов (44-ФЗ, 223-ФЗ):

- Тендерные гарантии, выдаваемые в обеспечение заявки на участие в торгах/закупках

- Гарантии, выдаваемые в обеспечение исполнения обязательств по контракту/договору:

-Гарантия возврата аванса

-Гарантия исполнения

-Гарантия на гарантийный период

-Гарантия платежа

- Гарантии в пользу Росалкогольрегулирования

- Налоговые гарантии, в том числе для возмещения НДС

- Гарантии в пользу таможенных органов РФ

- Гарантия возврата кредита

- Гарантии оплаты акций, в том числе в рамках закона №208-ФЗ

Комиссионное вознаграждение за выдачу банковской гарантии устанавливается в соответствии с Тарифами, в зависимости от финансового положения принципала и предоставляемого обеспечения.

Сроки действия банковских гарантий: В зависимости от вида предоставляемой банковской гарантии

Обеспечение: В зависимости от вида предоставляемой банковской гарантии.

Периодичность уплаты комиссии за выдачу банковской гарантии: В зависимости от срока и вида предоставляемой банковской гарантии — единовременно, ежемесячно, ежеквартально или по графику.

Комиссионное вознаграждение за выдачу банковской гарантии:

За выдачу банковской гарантии Клиент уплачивает Банку вознаграждение в размере, определенном в соответствии с Тарифами, в зависимости от финансового положения принципала и предоставляемого обеспечения исполнения принципалом обязательств по возмещению в порядке регресса сумм, уплаченных Банком по гарантии.

На этапе первоначального рассмотрения заявки Принципалами представляются документы в соответствии с требованиями Банка.

Банковские гарантии (покрытые и непокрытые)

Платежная гарантия

Гарантия обеспечения выполнения покупателем платежных обязательств, предусмотренных в контракте. Она основывается на платежных условиях контракта и покрывает риск неплатежа (несвоевременного платежа) со стороны покупателя.

Подвиды платежной гарантии:

- гарантия погашения кредита

- гарантия в пользу таможенных органов Российской Федерации.

Гарантия обеспечения выполнения участником тендера (потенциальным поставщиком) тендерных обязательств перед заказчиком, заключающихся в том, что участник тендера:

- не отзовет свое конкурсное предложение в течение срока рассмотрения конкурсных заявок

- выиграв тендер, подпишет с заказчиком контракт (и представит ему гарантию надлежащего исполнения контракта)

Сумма тендерной гарантии составляет 1–5% от общей суммы тендерной заявки (будущего контракта).

2.2 Гарантия на возврат аванса

Гарантия возврата ранее уплаченного по контракту аванса в случае непоставки товара/невыполнения работ поставщиком. Условием вступления в силу такой гарантии, как правило, является поступление аванса на счет поставщика в банке-гаранте. Сумма гарантии определяется размером аванса и обычно подлежит уменьшению по мере исполнения поставщиком контрактных обязательств в счет полученного аванса, при условии представления в банк-гарант подтверждающих документов и получения согласия бенефициара (покупателя).

2.3 Гарантии надлежащего исполнения контракта

Гарантия исполнения поставщиком его контрактных обязательств. Сумма ее обычно составляет до 10% от общей суммы контракта и может уменьшаться по мере выполнения работ. Такой гарантией может также обеспечиваться исполнение обязательств поставщика в установленный договором гарантийный период.

Резервный аккредитив (Stand-by Letter of Credit)

По форме не отличается от документарного аккредитива, но по сути является аналогом гарантии.

В отличие от документарного, обычного, аккредитива, платежи по которому проводятся по мере выполнения поставщиком своих контрактных обязательств, платеж по резервному аккредитиву может быть осуществлен лишь в случае невыполнения обязательств одной из сторон по основной сделке (контракту, договору и т.п.).

Резервный аккредитив, как гарантия, может обеспечивать выполнение разного рода обязательств: платежа, возврата аванса, исполнения контракта и т.п.

Применяется в обслуживании только внешнеторговой, но не внутрироссийской деятельности клиентов.

Предоставление банковских гарантий станет обязательным для организаторов азартных игр

Фото: Тимур Ханов / ПГ

В России хотят ужесточить обязательные требования, предъявляемые к организаторам азартных игр, имеющих лицензию на осуществление деятельности в стране. Их обяжут размещать в доступном для посетителей месте действующей банковской гарантии. Такой законопроект депутаты планируют рассмотреть во втором чтении на одном из ближайших заседаний Госдумы.

Их обяжут размещать в доступном для посетителей месте действующей банковской гарантии. Такой законопроект депутаты планируют рассмотреть во втором чтении на одном из ближайших заседаний Госдумы.

Эти изменения будут способствовать усилению ответственности за незаконные организацию и проведение азартных игр. Кроме того, они помогут совершенствованию порядка организации и проведения лотерей, говорится в пояснительной записке к законопроекту. В частности — не допустить организации залов игровых автоматов под видом букмекерской деятельности, авторы законопроекта предлагают ограничить мероприятия, на которые в букмекерских конторах и тотализаторах могут приниматься ставки.

Для достижения поставленных задач, авторы документа предлагают обязать организаторов азартных игр размещать в своем заведении действующую банковскую гарантию исполнения обязательств перед участниками азартных игр или ее копию. Причём висеть она должна в доступном для посетителей игорного заведения месте, отмечается в пояснительной записке к законопроекту.

Отметим, что ранее депутаты Госдумы одобрили законопроект в первом чтении. Кроме того, документ соответствует положениям Договора о Евразийском экономическом союзе, а также положениям иных международных договоров Российской Федерации. Авторы ожидают, что он не повлечет изменения финансовых обязательств государства и дополнительных расходов, покрываемых за счёт средств федерального или региональных бюджетов.

Также читайте о том, какие законы вступают в силу в июне.

Экспресс-гарантии — СЕВЕРГАЗБАНК

Банковские гарантии для участия и исполнения государственных контрактов в рамках 44-ФЗ, 223-ФЗ, 94-ФЗ, 185-ФЗ и 115-ФЗ.

Типовые условия предоставления АО «БАНК СГБ» банковских гарантий

АО «БАНК СГБ» предоставляет банковские гарантии:

- в соответствии с требованиями Федерального закона от 05.

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»; - в соответствии с требованиями Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

- в соответствии с Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ).

- в соответствии с Федеральным законом от 21.07.2007 № 185-ФЗ «О фонде содействия реформированию жилищно-коммунального хозяйства» или в соответствии со статьей 182 Жилищного кодекса РФ (далее – Закон № 185-ФЗ).

- в соответствии с Федеральным законом от 21.07.2005 № 115-ФЗ «О концессионных соглашениях» (далее – Закон № 115-ФЗ). — в пользу Бенефициаров, указанных в реестре организаций на сайте zakupki.gov, как заказчики в рамках Законов №44-ФЗ (94-ФЗ) и/или Закона 223-ФЗ.

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

Все виды гарантий для участия в закупках:

- Гарантия тендерная

- Гарантия возврата авансового платежа

- Гарантия исполнения контракта

- Гарантия выполнения гарантийных обязательств

Документы и тарифы

Продукт _СТАНДАРТ 2021

Типовые правила предоставления банковских гарантий

Тарифы

Перечень обязательных требований к Принципалу

Архив тарифов и типовых условий

Приказ по основной деятельности от 04.09.2020 558

О проведении акции по изменению тарифа по программе ЭКСПРЕСС — ГАРАНТИИ

декабрь 2015

апрель 2016

октябрь 2016

изменения Март 2017

изменения Апрель 2017

изменения Сентябрь 2017

Типовые условия — договор присоединения, применяющийся при предоставлении гарантий в рамках Положен 12. 12.2016

12.2016

Типовые условия — договор присоединения, применяющийся при предоставлении гарантий 19.01.2017

Типовые условия — договор присоединения, применяющийся при предоставлении гарантий ред 10.03.2017

Типовые условия — договор присоединения 05 17

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые правила предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые правила предоставления банковских гарантий от 30. 07.19г.

07.19г.

Типовые правила предоставления банковских гарантий от 13.11.2019 г.

Продукт «Классика»

Продукт «Классика» — список необходимых документов

Продукт «Стандарт»

Продукт _СТАНДАРТ июль 2018

Продукт _СТАНДАРТ май 2019

Продукт _СТАНДАРТ июнь 2019

Продукт _СТАНДАРТ 30.07.2019

Продукт _СТАНДАРТ ноябрь 2019

Тарифы 2017

Тарифы сентябрь 2018

Тарифы июнь 2019

Тарифы ноябрь 2019

Тарифы февраль 2020

Калькулятор ГАРАНТИИ

Контактная информация

По всем остальным вопросам Вы можете обратиться:

Вяльшин Вадим Валерьевич, обращения только на WhatsApp т. 8-915-002-02-81

Янова Ольга Валериановна, т. 8-999-896-96-91, E-mail: [email protected]

Голубев Дмитрий Алексеевич, т. 8 (499) 951-49-45, E-mail: [email protected]

8 (499) 951-49-45, E-mail: [email protected]

Запросы направляются по адресу: 167000, г. Вологда, ул. Благовещенская, д. 3.

Проверка банковской гарантии и случаи отказа

Выдавать гарантии и вносить их в реестр банковских гарантий имеют право только банки, которые входят в соответствующий перечни — перечень Минфина по 44-ФЗ и перечень Минфина по 185-ФЗ

Москва, 19 авг — ИА Neftegaz.RU. В рамках 44-ФЗ и 185-ФЗ банк, который выпустил банковскую гарантию, обязан разместить информацию и соответствующие сведения в реестре банковской гарантий в течение одного рабочего дня.Проверка банковской гарантии

Многие банки в случае выдачи банковской гарантии, тут же направляют выписку из соответствующего реестра банковских гарантий участнику закупки, который получает банковскую гарантию. В данном случае реестр по банковским гарантиям размещен в Единой Информационной Системе и доступен для просмотра со стороны заказчиков в личном кабинете. Через закрытый интерфейс личного кабинета в рамках 44-ФЗ.

Через закрытый интерфейс личного кабинета в рамках 44-ФЗ.

Выдавать гарантии и вносить их в реестр банковских гарантий имеют право только банки, которые входят в соответствующий перечни — перечень Минфина по 44-ФЗ и перечень Минфина по 185-ФЗ.

Пример из практики: «Здесь тоже встречались такие моменты, когда поставщик получает банковскую гарантию, но при этом, в наименовании банка (допустим) различается одна буква от того банка, который включен в перечень Минфина. Важно обращать на это внимание. Для поставщиков прошу отметить важный момент, что именно поставщики должны проверять перечень банков при запросе на выдачу банковской гарантии».

Проверка подлинности заказчиком банковской гарантии в рамках 44-ФЗ

Обязанности заказчика в рамках 44-ФЗ по проверке подлинности гарантии и наличие в реестре банковских гарантий не зафиксированы в 44-ФЗ, но при этом указано, что данную банковскую гарантию заказчик должен рассмотреть в течение 3 дней с момента ее поступления. Это зафиксировано в статье 45 (44-ФЗ). В этот срок заказчик должен рассмотреть БГ и вынести решение об отказе/принятии банковской гарантии согласно обоснованиям, которые установлены на законодательном уровне.

Это зафиксировано в статье 45 (44-ФЗ). В этот срок заказчик должен рассмотреть БГ и вынести решение об отказе/принятии банковской гарантии согласно обоснованиям, которые установлены на законодательном уровне.

223-ФЗ претерпел определенные изменения в части реестра банковских гарантий

В рамках 223-ФЗ проходит проверка:

- Наличия условия безотзывности;

- Срок предоставления БГ;

- Проверяется номер закупочной процедуры.

- Возможна проверка через Центробанк/проверка банка через справочник по кредитным организациям, включая:

- наименование банка;

- выдавал ли банк соответствующую гарантию;

- имеет ли данная кредитная организация право выдавать банковские гарантии;

- были ли нарушения со стороны банка в нормативах Центробанка по гарантиям;

- зарегистрирована ли данная кредитная организация как банк.

Параметры проверки условий

В рамках 44-ФЗ и 223-ФЗ, со стороны заказчика должно быть согласование макета банковской гарантии, где проверяется не только размер и срок действия банковской гарантии, но и параметры, которым должна соответствовать банковская гарантия.

Это:

Бесспорное списание денежных средств. При неисполнении принципалом своих обязательств заказчик вправе обратиться с требованием к банку-гаранту и получить, без споров и дополнительных разбирательств судебных, сумму гарантий;

Авансирование. В случае если это предусмотрено в закупочной документации, то в перечень обеспечиваемых гарантий и обязательств за возврат авансом, так же включается в данное условие. Поставщику стоит знать, что это может повлечь повышение комиссии за предоставление банковской гарантии;

Проверка формы банковской гарантии. Здесь заказчик может предоставить в составе закупочной документации свою форму гарантии, либо предоставить форму гарантии, которую необходимо будет согласовать с банком.

Могут применяться и специфические требования к тексту банковской гарантии. Например, требование о рассмотрении споров о банковской гарантии по месту нахождения заказчика. Или требование о раскрытии обязательств, которые покрываются банковской гарантией. Это примеры наиболее часто встречающихся специфических требований к тексту банковской гарантии, их заказчики могут взять на заметку и установить в положении о закупках.

Или требование о раскрытии обязательств, которые покрываются банковской гарантией. Это примеры наиболее часто встречающихся специфических требований к тексту банковской гарантии, их заказчики могут взять на заметку и установить в положении о закупках.

Случаи отказа

В рамках 44-ФЗ установлены случаи отказа в приемке банковской гарантии.

Заказчик может не принять банковскую гарантию в двух случаях:

- Если гарантия не соответствует требованиям, установленным в закупочной документации.

- И, если гарантия не предоставлена в установленный срок.

В 223-ФЗ эти требования могут быть установлены по аналогии с 44-ФЗ и определены в положении о закупке. Также необходимо будет уведомить о своем обоснованном объективном решении поставщика в письменном виде, либо отправив данный документ факсимильно или по электронной почте.

В данном случае, должны быть указаны все основания отказа принятия банковской гарантии со стороны должностного лица заказчика и установлен срок не более, чем через три рабочих дня после предоставления банковской гарантии.

В рамках 44-ФЗ, заказчик должен соблюдать порядок отказа в приеме банковской гарантии и сроки. В соответствии с требованиями 44-ФЗ предоставление оригинала банковской гарантии не является обязательным.

Важный момент: Некоторые заказчики предусматривают в проекте контракта и в проекте договора предоставление оригинала банковской гарантии и срок предоставления соответствующего оригинала. Поставщикам следует рассматривать этот момент внимательно и своевременно предоставить оригинал БГ.

Зачем нужны банковские гарантии в долгосрочных проектных контрактах?

Когда дело доходит до управления рисками и безопасности долгосрочных проектов, банковская гарантия обещает, что в случае невыполнения компанией, выполняющей проект, любого из своих кредитов, банк покроет расходы или убытки. Этот пункт о гарантии работы повышает доверие поставщиков, которым необходимо предоставить большие объемы своих продуктов или услуг, обычно в кредит, для завершения своей части проекта.

Важность банковских гарантий

Банковская гарантия, по сути, представляет собой долговое обязательство по ссуде, указывающее на то, что если заемщик по ссуде не выполнит свои обязательства по выплате, банк покроет ее сумму.Это важное условие для того, чтобы убедить несколько компаний работать вместе для завершения долгосрочного проекта. Этот пункт о гарантии работы может иметь важное значение для перехода проекта или предприятия на следующий этап. При поддержке банка все стороны защищены в худшем случае, если платежи не поступят.

Например, если строительная компания берет на себя долгосрочный проект строительства офисной башни, ей необходимо нанять поставщиков и субподрядчиков для завершения проекта.В этом примере строительная компания, которая курирует проект, может специализироваться на оформлении офисного здания, но ей необходимо заключить субподряд с другой компанией для установки тысяч оконных стекол, необходимых для завершения проекта.

Строительная компания может не получить оплату за свою работу до конца проекта. Ему необходимо нанять компанию по установке окон в кредит через ссуду, поскольку тысячи оконных стекол могут стоить более миллиона долларов. Это создает большой риск для компании, занимающейся установкой окон.Проект может занять больше времени, чем предполагалось, или он может быть отменен из-за отсутствия финансирования со стороны группы, оплачивающей строительство офисного здания.

Ему необходимо нанять компанию по установке окон в кредит через ссуду, поскольку тысячи оконных стекол могут стоить более миллиона долларов. Это создает большой риск для компании, занимающейся установкой окон.Проект может занять больше времени, чем предполагалось, или он может быть отменен из-за отсутствия финансирования со стороны группы, оплачивающей строительство офисного здания.

Наличие банковской гарантии снижает риск для компании, занимающейся установкой окон, поскольку она знает, что, что бы ни случилось, она получит оплату.

Образцы положений о банковской гарантии

Банковская гарантия . В качестве обеспечения надлежащего выполнения Skechers своих обязательств по Соглашению о доступности, Skechers настоящим предоставляет ProLogis банковскую гарантию по первому требованию, выданную первоклассным европейским банком, имеющим офис в Бельгии и ведущим бизнес в Бельгии, на сумму, равную к Цене, определенной в Соглашении о доступности, на период в три (3) месяца плюс плата за обслуживание и плюс НДС, как определено и скорректировано в соответствии с условиями настоящего Соглашения. Когда Цена в соответствии со Статьей 4 изменяется, сумма банковской гарантии должна корректироваться в соответствии с ежегодной корректировкой платежей по цене каждый год. Он должен применяться на протяжении всего срока действия Соглашения плюс шесть месяцев. Эта банковская гарантия должна быть выпущена только через шесть (6) месяцев после истечения срока действия или прекращения действия Соглашения о доступности, включая его продления. Банковская гарантия является частью настоящего Соглашения и прилагается к нему в виде Приложения 9.В случае отсутствия банковской гарантии самое позднее на Дату вступления в силу настоящее Соглашение будет недействительным ipso iure без необходимости какого-либо дополнительного уведомления или начала судебных разбирательств. Если ProLogis решит сослаться на отсутствие банковской гарантии и тем самым ссылается на недействительность Соглашения, все платежи по ценам, сборы и любые другие платежи, причитающиеся ProLogis в соответствии с настоящим Соглашением, тем не менее, останутся в силе в качестве компенсации из-за недоступности Помещения, без ущерба для любой другой компенсации, которую может потребовать ProLogis.

Когда Цена в соответствии со Статьей 4 изменяется, сумма банковской гарантии должна корректироваться в соответствии с ежегодной корректировкой платежей по цене каждый год. Он должен применяться на протяжении всего срока действия Соглашения плюс шесть месяцев. Эта банковская гарантия должна быть выпущена только через шесть (6) месяцев после истечения срока действия или прекращения действия Соглашения о доступности, включая его продления. Банковская гарантия является частью настоящего Соглашения и прилагается к нему в виде Приложения 9.В случае отсутствия банковской гарантии самое позднее на Дату вступления в силу настоящее Соглашение будет недействительным ipso iure без необходимости какого-либо дополнительного уведомления или начала судебных разбирательств. Если ProLogis решит сослаться на отсутствие банковской гарантии и тем самым ссылается на недействительность Соглашения, все платежи по ценам, сборы и любые другие платежи, причитающиеся ProLogis в соответствии с настоящим Соглашением, тем не менее, останутся в силе в качестве компенсации из-за недоступности Помещения, без ущерба для любой другой компенсации, которую может потребовать ProLogis. Наряду с банковской гарантией ProLogis получила от Skechers USA Inc., компании, действующей в соответствии с законодательством штата Делавэр, с основным местом ведения деятельности по адресу: 228 Manhattan Beach Blvd, Manhattan Beach, CA

Наряду с банковской гарантией ProLogis получила от Skechers USA Inc., компании, действующей в соответствии с законодательством штата Делавэр, с основным местом ведения деятельности по адресу: 228 Manhattan Beach Blvd, Manhattan Beach, CA, USA, письмо, прилагаемое к настоящему документу как Приложение 10, в соответствии с которым последний заявляет в пользу ProLogis, включая правопреемников ProLogis, финансовую устойчивость и полное соблюдение Skechers своих обязательств по настоящему Соглашению. Это письмо необходимо ProLogis для заключения настоящего Соглашения.В случае отсутствия письма на дату подписания, это письмо будет предоставлено в течение двух недель после подписания настоящего Соглашения. ** * Настоящее Соглашение было составлено в четырех экземплярах в Milmort. Каждая сторона подтверждает, что получила его оригинал. 20 мая 2008 г. Следующие приложения являются частью настоящего Соглашения:

Практические банковские гарантии — Финансы и банковское дело

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq. com.

com.

Строительная отрасль — это высокий риск и споры и банкротства — обычное дело.В результате стороны строительства проект, как правило, стремится обеспечить соблюдение договорных обязательств контрагента. обязательства различными способами, чаще всего банковскими гарантия.

Директора часто считают эти инструменты золотым стандартом. безопасности за его «наличное» качество. Этот статус проистекает из его безусловного характера, что означает, что при необходимости по принципалу банк должен безоговорочно и на требовать выплатить наличными на эквивалентную сумму, указанную в этом гарантия — независимо от условий или доказательств нарушения оф, основной договор строительного подряда.

Но — что на самом деле такое «банковская гарантия» и, они действительно «как наличные»?

Что такое банковская гарантия?

То, что часто называют «банковской гарантией», находится в

факт безусловной гарантии исполнения, предоставленной банком. Использование

термин «гарантия» для описания таких облигаций был

признано судами вводящим в заблуждение. i Это потому, что

гарантия, собственно говоря, это договор поручительства —

где гарант («поручитель») берет на себя вторичный

обязательство, по которому он удерживается только после того, как ответственность

подрядчик установлен.

Использование

термин «гарантия» для описания таких облигаций был

признано судами вводящим в заблуждение. i Это потому, что

гарантия, собственно говоря, это договор поручительства —

где гарант («поручитель») берет на себя вторичный

обязательство, по которому он удерживается только после того, как ответственность

подрядчик установлен.

Обычно безусловная гарантия исполнения или обязательство от банк («банковская гарантия») или страховая компания («страховой залог») может быть востребован принципалом без требования доказательства нарушения подрядчиком договор на строительство. В этом случае ответственность учреждение, выпускающее такую облигацию, является первичным, и считается, что облигация работать автономно от контракта на строительство (однако, как как показано ниже, это становится все меньше по мере эрозии «принцип автономности»).

Ниже приведены общие характеристики, отличающие

безусловная облигация (либо «банковская гарантия», либо

«страховой залог») от условного обязательства или залога

(«поручительство», «договор поручительства» или

«гарантия»).

Характеристика | Залог безусловного исполнения | Гарантия исполнения обязательств или обязательство |

Обычно называется | Банковская гарантия — выдана банком Страховой залог — выпущен страховой компанией Безусловная облигация / обязательство | Поручительство Условное обязательство Гарантия Договор поручительства |

| Как определить, есть ли «безусловный» или «условный» | Должен указать Обязательство / облигация « безусловная » или сторона-эмитент « безоговорочно берет на себя « Необходимо указать, что выдающая сторона заплатит фиксированная денежная сумма по требованию / по письменному заявлению спрос Обычно указывается без ссылки подрядчику или основному договору Может иметь срок годности Только подписано учреждением-эмитентом | Будет заявлена оплата при условии доказательство нарушения договора или доказательство урон Будет , а не состояние «безусловный» или «по запросу» В соответствии с обязательством по Принципал должен уведомить Подрядчика до звонка Обычно имеет срок годности дата Подписано как учреждением-эмитентом, так и подрядчик |

Когда он может быть вызван директором? | По письменному запросу получателя в учреждение-эмитент | После предоставления бенефициаром письменного доказательства нарушения учреждение-эмитент |

Обстоятельства, при которых будет учитываться базовый контракт | Обычно никогда как облигация, не зависящая от базового контракта Если суд не установит «основополагающее исключение из договора» в отношении существует, и в этом случае он рассмотрит условия основного контракт | Всегда — только возлагается ответственность учреждения-эмитента когда подрядчик несет ответственность за нарушение основного контракт |

Когда можно запросить банковскую гарантию?

Если облигация является безусловной и предназначена для эквивалента денежных средств,

он может (с учетом нижеприведенных исключений) быть вызван

получатель по письменному запросу в учреждение-эмитент, без

относительно основного строительного контракта. Это то, что есть

известный как «принцип автономии».

Это то, что есть

известный как «принцип автономии».

Бенефициар должен иметь только добросовестное требование о нарушении договор. ii

Традиционно суды неохотно вмешивались в принцип автономии сторон (часто сложные коммерческие юридических лиц) согласились с безусловным характером обеспечения. Любое такое вмешательство не только подрывает намерение договаривающихся сторон, но также снижает коммерческую ценность эти формы безопасности.

Здесь приходит намеченная цель безопасности в игру.

Обеспечение по строительному контракту обычно служит двойного назначения:

- для обеспечения исполнения контракта подрядчиком / обеспечить защиту от неплатежеспособности подрядчика

- , чтобы предоставить принципалу доступ к средствам, на которые он претендует, несмотря на

спор с подрядчиком идет пешком. Здесь безопасность

называется «механизм распределения рисков», поскольку он используется для

распределить риск между сторонами относительно того, кто будет вне

карман во время спора по договору.

Суды с большей вероятностью будут придерживаться принципа автономии, когда стороны договорились, что обеспечение также является распределением рисков устройство. iii Чтобы разрешить запрет на вызов гарантия, предназначенная для использования в качестве средства распределения рисков нарушит цель этой безопасности: то есть, что принципал будет иметь доступ к средствам во время спора между сторонами.

В сложных транзакциях с участием нескольких сторон и нескольких ценные бумаги, предполагаемое назначение конкретной облигации может критически относиться к праву бенефициара отозвать эту облигацию — как видно из недавнего случая с Kawasaki Heavy Industries Ltd против Laing O’Rourke Australia Construction Pty Ltd [2017] NSWCA 291 ( Kawasaki ) (см. Нашу недавнюю справку по делу здесь).

Исключения из принципа автономии

Есть исключения из правила, и три исключения из принцип автономности:

- мошенничество доверителем

- недобросовестное поведение директора (согласно разделу 20 Закон Австралии о защите прав потребителей)

- «базовое исключение контракта».

В связи с коммерческим характером гарантийных обязательств стержень высоко оценены как для мошенничества, так и для недобросовестности.Например, элемент хищнического поведения должен быть доказан, чтобы установить недобросовестное поведение. iv В коммерческом контексте, неравенство в переговорной силе или использование превосходящей переговорной силы для достижения законных коммерческих интересов не обязательно сумма недобросовестного поведения. v

Неудивительно, что основное исключение контракта часто аргументированное исключение. Он также является наиболее спорным, поскольку предоставляет наибольшую возможность для размывания автономии принцип.

Исключение из основного договора

Это исключение возникает, когда подрядчик утверждает, что

принципал пытается отозвать облигацию за пределами

обстоятельства, при которых колл разрешен по основному

контракт и подает заявку на судебный запрет, чтобы предотвратить такой звонок.

Чтобы исключение было установлено судом, должно быть «ясные слова» в основном контракте, которые ограничивают право принципала требовать исполнения связь. vi Однако необходимы «четкие слова» часто бывает трудно отличить. vii

Если установлено, Суд рассмотрит условия основной строительный договор, чтобы определить, по праву отозвана по облигации в соответствии с этими условиями.

Обязанность принципала уведомить подрядчик до вызова по вопросам безопасности является примером термина, который может существовать в базовом контракте, который, если будет обнаружен выраженный «ясными словами», может ограничить безусловное право принципала потребовать этого обеспечения.Этот может быть трудно примириться с автономным характером безусловная облигация, особенно если условия безусловной сама облигация прямо исключает какие-либо обязательства принципала по уведомить подрядчика до востребования залога.

Ответная борьба без запрета на судебный запрет — плодотворно или бесполезно?

Односторонние руководители попытались помешать подрядчику

успешное получение судебного запрета на вызов

безопасность заключается в том, что в

основной контракт.

Если суды более охотно смотрят за безусловным залогом условиям основного контракта, чтобы определить, существует исключение основного контракта, тогда считается, что больше также будет уделено внимание явно выраженному намерению сторон от препятствия подрядчику добиваться судебного запрета от сдерживая звонок?

Тем не менее, прецедентное право «без судебных запретов» кажется неурегулированным. Некоторые суды постановили, что запрет на судебный запрет статья недействительна, поскольку она отменяет юрисдикция. viii Действительно, это давний принцип, согласно которому стороны не могут заключать договора вне Суда юрисдикции, или препятствовать суду предоставить средство правовой защиты в закон. ix

Однако некоторые недавние решения поставили под сомнение эту позицию.

В деле Anaconda Operations Pty Ltd против Fluor Daniel Pty Ltd [1999] VSCA 214, Суд постановил: «Не имеет значения, что это может быть

утверждал, что последняя часть этого положения является плохой, поскольку вытесняет

юрисдикция судов. Важно то, что обе части

из этого демонстрируют намерение, чтобы владелец имел право звонить

под залог в любое время ». x Далее западный

Австралийский апелляционный суд постановил, что если положение об отсутствии судебного запрета

не имеющий исковой силы в качестве отмены юрисдикции Суда, это

тем не менее допустимо учитывать это при толковании

предполагали ли стороны, что принципал освободит

обращение к безопасности.

Важно то, что обе части

из этого демонстрируют намерение, чтобы владелец имел право звонить

под залог в любое время ». x Далее западный

Австралийский апелляционный суд постановил, что если положение об отсутствии судебного запрета

не имеющий исковой силы в качестве отмены юрисдикции Суда, это

тем не менее допустимо учитывать это при толковании

предполагали ли стороны, что принципал освободит

обращение к безопасности.

Таким образом, если стороны прямо договорились, что подрядчик не будет препятствовать праву принципала иметь обращение к безопасности, суды, кажется, изо всех сил пытаются примирить это намерение с вынесением судебного запрета на основании заключения что оговорка о запрете на судебный запрет недействительна.

Практические выносы

Базовый договор

Независимо от того, являетесь ли вы принципалом или подрядчиком, всегда внимательно.

рассмотрите формулировку любого пункта, касающегося безопасности.

Директорам следует:

- отражают предполагаемое назначение ценной бумаги в договор. Если он предназначен для использования в качестве средства распределения рисков, четко указать, что принципал может прибегнуть к нему в ожидании разрешение спора между сторонами

- рассмотреть возможность включения «запрета / препятствия пункт «- однако они могут быть признаны недействительными, поскольку исключение юрисдикции Суда.Может выжить, если:

- цель статьи состоит в том, чтобы воспрепятствовать подрядчику ограничение вызова, если у принципала есть добросовестный требования к ценной бумаге, и цель обеспечения состоит в том, чтобы действовать как «устройство распределения рисков». «Нет судебного запрета пункт «, который направлен на полное прекращение доступа к судам, или воспрепятствовать стороне искать другие средства правовой защиты (например, повреждений), скорее всего, будет недействительным. xii

- условия базового контракта и сама облигация последовательным и недвусмысленным в отношении безопасности, являющейся автономная, безусловная форма обеспечения, которую принципал может обратиться за иском bona fide

- статья также содержит менее запретительные ограничения на

подрядчик, который может выжить, если часть «без судебного запрета»

статьи выделено из пункта е. грамм. подрядчик должен

не препятствовать и не препятствовать праву доверителя обратиться в

безопасность. xiii

- гарантировать отсутствие противоречивых условий или ограничения на обращение принципала к безопасности в базовый контракт, например положения уведомления

- всегда выбирают безусловную гарантию исполнения банком или надежная страховая компания по сравнению с другими видами безопасности

- включать положение о том, что форма обеспечения должна быть на условиях одобрено директором, или включать одобренный pro форма облигации как приложение к договору.

грамм. подрядчик должен

не препятствовать и не препятствовать праву доверителя обратиться в

безопасность. xiii

грамм. подрядчик должен

не препятствовать и не препятствовать праву доверителя обратиться в

безопасность. xiii Рассмотрение условий безусловного исполнения облигация

Если вы директор:

- убедитесь, что он включает слова: безусловный и по запросу

- убедитесь, что он получен в банке или в надежной страховой компании компания

- включать пункт о назначении

- не имеют срока годности, но если он нужен, убедитесь, что он подходящим образом в будущем (намного позже вероятной даты окончательного завершение)

- внимательно проверьте правильность всех деталей и соответствие условия основного контракта (названия сторон, ACN, сумма залога и любые положения об уведомлении)

- оформить как акт, чтобы избежать каких-либо вопросов.

Сноски

i См., Например, Ottoway Engineering Pty Ltd v Westpac Banking Corporation (№ 3) [2017] FCA 1500, Simic v Корпорация земельных ресурсов и жилищного строительства Нового Южного Уэльса, [2016] HCA 47, [2]; Wood Hall Ltd против Pipeline Authority (1979) 141 CLR 443, 445.

ii Clough Engineering Ltd v Oil and

Natural Gas Corp Ltd [2008] FCAFC 136 , [102]; Кавасаки

Heavy Industries Ltd против Laing O’Rourke Australia Construction

Pty Ltd [2017] NSWCA 29 at [68]; однако обратите внимание, что это

позиция была подвергнута сомнению: см. FMT Aircraft Gate Support

Systems AB против Sydney Ports Corporation [2010] NSWSC 1108 at

[14], который постановил, что простая честная или добросовестная вера в иск

недостаточно; то, что требовалось, было «спорным требованием —

тот, который не является надуманным, вымышленным или несостоятельным «; см. также Lucas Stuart Pty Ltd против Hemmes Hermitage Pty Ltd [2010]

NSWCA 283 в [43], который постановил, что то, что требуется, является целью

факт существенного несоблюдения.

также Lucas Stuart Pty Ltd против Hemmes Hermitage Pty Ltd [2010]

NSWCA 283 в [43], который постановил, что то, что требуется, является целью

факт существенного несоблюдения.

iii CPB Contractors Pty Ltd против JKC Australia LNG Pty Ltd [2017] WASC 112 в [81] — [82].

iv Какавас против Краун Мельбурн [2013] HCA 25 в [161].

против Ipstar Australia Pty Ltd против APS Satellite Pty Ltd [2018] NSWCA 15 на [200] и [211].

vi Clough Engineering Limited v Oil and Natural Gas Corporation Limited [2008] FCAFC 136 at [83]; Sugar Australia Pty Ltd против Lend Lease Services Pty Ltd [2015] VSCA 98, стр. [89].

vii См., Например, Sugar Australia Pty

Ltd против Lend Lease Services Pty Ltd [2015] VSCA 98 по адресу [141]

— [142]; Pearson Bridge (NSW) Pty Ltd v State Rail

Власть Нового Южного Уэльса (1982) 1 ACLR 81 at [14]; Lucas Stuart Pty Ltd против Hemmes Hermitage Pty Ltd [2010]

NSWCA 283 в [36] — [43].

viii Bateman Project Engineering Pty Ltd v Resolute Ltd (2000) 23 WAR 493 at [23]; CPB Подрядчики Pty Ltd против JKC Australia LNG Pty Ltd [№ 2] [2017] WASCA 123 at [56].

ix Доббс против Национального банка Австралии (1935) 53 CLR 643 на 652.

x Anaconda Operations Pty Ltd v Fluor Daniel Pty Ltd [1999] VSCA 214 Anaconda Operations Pty Ltd v «Флуор Дэниэл Пти Лтд.» [1999] VSCA 214.

xi CPB Contractors Pty Ltd против JKC Australia LNG Pty Ltd [№ 2] [2017] WASCA 123 [95] — [97]; поддержанный от CPB Contractors Pty Ltd против JKC Australia LNG Pty Ltd [№ 3] [2017] WASCA 132 [21] — [22]; см. также CPB Contractors Pty Ltd против JKC Australia LNG Pty Ltd [2017] Астрахань 147.

xii Bateman Project Engineering Pty Ltd v

Resolute Ltd (2000) 23 WAR 493 at [24]; CPB Подрядчики

Pty Ltd против JKC Australia LNG Pty Ltd [2017] WASC 112 [56].

xiii См., Например, Bateman Project Engineering Pty Ltd против Resolute Ltd (2000) 23 WAR 493 на [26] где требование, чтобы подрядчик не «препятствовал» или ‘препятствовать’ обращению принципала к безопасности остается в силе, если требование о том, что подрядчик не ‘ограничить’ или ‘запретить’ подрядчику было разорвано из договора.

Эта публикация не затрагивает все важные темы или изменение закона и не предназначено для использования в качестве замены для юридических или других советов, которые могут иметь отношение к читателю конкретные обстоятельства. Если вы нашли эту публикацию заинтересованы и хотели бы узнать больше или получить юридическую консультацию имеет отношение к вашим обстоятельствам, пожалуйста, свяжитесь с одним из названных перечисленные лица.

Citi | Болгария

Citi | БолгарияГарантийное письмо

Банковская гарантия — это безотзывное обязательство банка, согласно которому определенная сумма будет выплачена уполномоченному бенефициару на основании его запроса, который был предоставлен в соответствии с условиями гарантии.Такие инструменты представляют собой конкретные абстрактные обязательства, в отношении которых гарант не имеет права выдвигать возражения, вытекающие из лежащих в основе отношений, которые обеспечивает гарантия. Вот почему банковские гарантии являются подходящим и эффективным средством обеспечения данного платежа или другого договорного обязательства, предлагая при этом справедливый баланс между интересами всех сторон.

Преимущества банковских гарантий:

- более безопасная форма безопасности, предоставляемая независимым финансовым учреждением

- не может быть изменен без согласия всех сторон

- возможность вступить в деловые отношения на более выгодных условиях, когда такое обеспечение было предоставлено

Citibank Europe plc, филиал в Болгарии может выдавать и консультировать все стандартные виды гарантий:

- тендерные / тендерные гарантии

- Гарантии авансового платежа

- гарантии производительности

- платежные гарантии

- таможенные гарантии

- резервные аккредитивы

Гарантия выдается по запросу, по инструкциям и под ответственность заявителя (во всех случаях заявитель должен быть клиентом Ситибанка)

Предпосылки для выдачи гарантии:

- кредитное соглашение с заявителем на выпуск таких инструментов

- заполненная стандартная форма заявки на получение банковской гарантии

- Все гарантийные тексты будут проверены Citi на предмет работоспособности и соответствия / нормативных требований перед выдачей.

Выдача банковских гарантий Citi регулируется применимыми международными правилами

- Международная практика резервного копирования — ISP’98, публикация ICC 590

- Единые правила для гарантий по требованию — URDG, публикация ICC 758

Форма заявки на получение банковской гарантии

банковских гарантий — Česká exportní banka

Česká exportní banka гарантирует выплату бенефициару суммы, не превышающей сумму, указанную в гарантии, если должник (принципал) не выполнил указанное обязательство или соблюдены другие условия, указанные в гарантии.

Česká exportní banka выдает банковские гарантии в Чешской Республике или за рубежом в форме прямых или косвенных гарантий.

Прямая банковская гарантия выдается банком заявителя (банком-эмитентом) непосредственно бенефициару гарантии. С косвенной гарантией участвует другой банк, то есть Česká exportní banka выдает косвенную гарантию (встречную гарантию) второму банку, на основании которой второй банк выдает гарантию бенефициару.

Заявочная облигация

Гарантия страхует обязательство победителя торгов по заключению контракта.

Посредством этой гарантии Česká exportní banka компенсирует организатору тендера в случае, если экспортер выиграет тендер, но не соблюдает условия поданного им предложения. Таким несоблюдением условий может быть, например, изменение цены, сроков поставки или условий поставки либо отказ от заключения экспортного контракта.

Гарантия исполнения

Гарантия страхует обязательство участника торгов по исполнению экспортного контракта. Эта гарантия служит для обеспечения своевременности и качества доставки.

Размер гарантии зависит от конкретных положений контракта. Česká exportní banka гарантирует экспортеру выполнение условий экспортного контракта.

Гарантия авансового платежа

Гарантия страхует обязательство экспортера вернуть авансовый платеж или его пропорциональную часть в случае невыполнения им товаров, оборудования, услуг или работ согласно условиям соответствующего экспортного контракта.

Авансовый платеж на счет экспортера может быть условием вступления гарантии в силу.

Гарантия может содержать оговорку о сокращении, т.е. сумма гарантии может быть пропорционально уменьшена по мере выполнения частей экспортного контракта.

Гарантия удержания денег, удерживающая гарантия

Гарантия страхует обязательства экспортера в течение гарантийного срока и позволяет экспортеру осуществлять права собственности на удерживаемые фонды, которые в противном случае выплачиваются после гарантийного срока.

Авансовый платеж на счет экспортера может быть условием вступления гарантии в силу.

Гарантийный залог, Гарантия

Гарантия обеспечивает качество в течение гарантийного срока. Česká exportní banka гарантирует качество доставки, требуемое конкретным экспортным контрактом, в течение гарантийного срока.

Объем гарантии зависит от конкретных условий экспортного контракта.

Продукт особенно подходит для малых и средних предприятий, которые участвуют в экспорте в виде субпоставок и являются клиентами Česká exportní banka или другого коммерческого банка.

Принцип программы — финансирование, предоставляемое коммерческими банками, гарантированное качественной банковской гарантией, выданной Česká exportní banka.

Гарантии застрахованы с использованием страхового продукта EGAP — «Z», где CEB является застрахованным лицом.

Сопротивление неправильному вызову? • Aceris Law LLC

Банковские гарантии — обычная черта международных строительных контрактов. Банковские гарантии обычно используются в качестве обеспечения выполнения одной стороной (обычно подрядчиком) своих договорных обязательств.Банковские гарантии также часто играют центральную роль в строительных спорах — либо в качестве важного аспекта исходных фактов спора, либо как триггерное событие для одной стороны, чтобы начать судебный или арбитражный процесс, например, для предотвращения неправомерного требования банковских гарантий. .

Можно ли предотвратить неправомерное обращение в службу банковской гарантии, и если да, то какой форум правильный? Ответ во многом зависит от закона, применимого к банковской гарантии, который не обязательно является законом основного материального спора.Поскольку большинство банков требует, чтобы споры, связанные с банковскими гарантиями и другими видами обеспечения, разрешались местными судами, в то время как в международных строительных контрактах в качестве механизма разрешения споров обычно указывается международный арбитраж, юридические вопросы, касающиеся требований банковских гарантий, представляют собой одни из самых сложных и сложные вопросы в международном строительном арбитраже.

Общие формы обеспечения в строительных проектах

Банковские гарантии — одна из нескольких форм безопасности, обычно используемых в международных строительных проектах.Часто используемые виды обеспечения в строительных контрактах включают, но не ограничиваются: [1]

- Залог / гарантия авансового платежа — это используется для обеспечения возврата авансового платежа, сделанного путем вычета (возврат ) от сумм, заработанных в течение срока действия договора;

- Удерживающая гарантия / гарантия — обычно используется работодателем в качестве обеспечения обоснованных претензий или неисправленных дефектов. Как правило, первая половина Удержания / гарантии освобождается после подтверждения завершения, тогда как оставшаяся половина освобождается по истечении периода ответственности за дефекты;

- Гарантия исполнения / Гарантия — используется для обеспечения надлежащего исполнения обязательств подрядчиком;

- Гарантия материнской компании — предоставляет работодателю обеспечение от материнской компании стороны первоначального строительного контракта.

Хотя терминология, используемая для различных форм обеспечения, на практике различается, два основных типа облигаций или гарантий называются так называемыми: [2]

- « Облигации по требованию» или «Гарантии G » (также известные как « облигации первого требования » или «гарантии G » ), чаще всего выпускаемые банком, которые создают автономные типы платежных обязательств; и

- «O n-дефолтные облигации» , «C условные облигации» или « гарантии» , которые создают дополнительное обязательство по оплате.

Основное различие между ними заключается в том, что банковская гарантия по требованию обычно выплачивается по любым документам, что означает, что работодатель может запросить банковскую гарантию без предоставления доказательств основного нарушения контракта или понесенных убытков. С другой стороны, претензия по условной банковской гарантии требует доказательства того, что имело место нарушение основного строительного контракта, который должен быть предоставлен.

Это различие важно с учетом значительных последствий, которые вызов Банковской гарантии по требованию, неправомерный или нет, может создать для подрядчика.Эти последствия включают, например, ущерб для подрядчика, такой как ущерб его репутации в банке, предоставившем обеспечение. Это также может вызвать серьезные финансовые проблемы, привести к пересмотру кредитных линий и механизмов в банках и вызвать серьезные проблемы с движением денежных средств. Требование банковской гарантии по требованию также может оказать значительное влияние на способность подрядчика участвовать в будущих тендерах и проектах, поскольку подрядчик может столкнуться с проблемами при получении новых облигаций и кредитов от банков.

Противодействие неправомерному требованию банковской гарантии

Имеет ли работодатель право просто потребовать банковскую гарантию по требованию в любое время и без каких-либо оснований, зависит от рассматриваемого закона. В большинстве правовых систем предусмотрены механизмы предотвращения неправомерного, мошеннического и / или недобросовестного вызова банковских гарантий, даже тех, которые являются банковскими гарантиями по требованию.

Обычно это достигается путем подачи заявки на судебный запрет или запретительный судебный приказ в местные суды, которые обладают юрисдикцией в отношении данной банковской гарантии.Хотя в большинстве юрисдикций действуют свои собственные правила предотвращения неправомерных требований по банковским гарантиям по требованию, в большинстве юрисдикций общего права процедуры аналогичны.

Английское право и неправомерные требования о банковских гарантиях по требованию

Традиционный подход английских судов к требованию банковских гарантий заключался в ограничении судебных запретов ситуациями, когда имелись явные доказательства «мошенничества ». « Fraud » в соответствии с английским законодательством может быть доказано только в том случае, если будет продемонстрировано, что ложное заявление было сделано (i) сознательно; или (ii) без веры в ее истинность; или (iii) по неосторожности, не заботясь о том, правда это или ложь, как указано в деле Derry v Peek [1889] 14 App Cas 337 .Мошенничество в связи с вызовом Performance Bonds широко обсуждалось в таких делах, как Enka Insaat Ve Sanayi v Banca Popolare Dell’Alto Adige [2009] EWHC 2410 , , что дополнительно подтверждает высокий порог для доказательства мошенничества в соответствии с английским законодательством. .

Этот строгий подход к предотвращению неправомерного звонка в последние годы в некоторой степени смягчился. В более недавнем решении, Simon Carves Ltd против Ensus UK Ltd [2011] EWHC 657 (TCC), суд значительно расширил потенциальные основания для оспаривания звонка, установив, что «мошенничество с — не единственное основание, по которому звонок на залог может быть ограничен судебным запретом ». Как заявил г-н судья Акенхед:

« (d) В принципе, если основной договор, в отношении которого была предоставлена облигация посредством обеспечения , явно и прямо препятствует тому, чтобы бенефициар договора заключал требование по облигации, Суд может запретить ему предъявить требование по облигации.

(e) Суд при рассмотрении дела на заключительном судебном разбирательстве сможет окончательно определить, что предусматривает основной договор посредством ограничения для бенефициара при истребовании залога.Позиция обязательно отличается на стадии без уведомления или временного судебного запрета, потому что суд может очень редко сформировать окончательное мнение о том, что означает контракт. Однако, учитывая важность облигаций и аккредитивов в коммерческом мире, на этом раннем этапе Суду необходимо будет удостовериться в представленных ему аргументах и доказательствах того, что сторона, требующая судебного запрета против бенефициара имелись веские доводы.Нельзя ожидать, что на этом этапе суд примет решение , что является окончательным постановлением ».

Такой подход подтверждается последующей судебной практикой. В деле Doosan Babcock Ltd против Comercializadora de Equipos y Materiales Mabe Limitada [2013] судья подчеркнул отход от традиционного подхода, который, как представляется, является тенденцией не только в Англии, но и в других юрисдикциях общего права.

Законодательство Сингапура и неправомерные требования о предоставлении банковских гарантий по требованию

В Сингапуре положение судов аналогично положению судов в Англии.Требование банковских гарантий по требованию может быть ограничено либо на основании «мошенничества », или «недобросовестности », , которые рассматриваются как два отдельных и независимых основания для сдерживания.

Эта позиция изначально вытекает из решения Апелляционного суда Сингапура по делу Bocotra Construction Pte Ltd против Генерального прокурора (№ 2) [1995] . Тот же подход был подтвержден в ряде других решений, в том числе GHL Pte Ltd против Unitrack Building Construction Pte Ltd [1999] , Dauphin Offshore Engineering & Trading Pte Ltd против Его Королевского Высочества шейха Султана бин Халифа бин Зайда Аль Нахайяна [2000] и Shanghai Electric Group Co Ltd против PT Merak Energi Indonesia [2010] .

Сингапурские суды определили « недобросовестность » как «… несправедливость, в отличие от нечестности или мошенничества, или поведения такого рода предосудительного или недобросовестного, что суд совести либо ограничил бы сторону, либо отказал бы в помощи. вечеринка. Простые нарушения договора стороной, о которой идет речь… сами по себе не будут недобросовестными. », как указано в деле Ryobi-Kiso (S) Pte Ltd против Lum Chang Building Contractors Pte Ltd [2013] SGHC 86.

В дальнейшем постановлении в деле Tactic Engineering Pte Ltd (in liq) против Sato Kogyo (S) Pte Ltd [2017] SGHC 103, подрядчик, подавший заявку на судебный запрет на основании « недобросовестности », должен представить « stong prima facie дело бессовестности ».В том же случае суд также постановил, что поведение сторон, приведшее к требованию выплаты залога, и наличие уведомления являются важными соображениями.

Закон Малайзии и неправомерные требования банковских гарантий по требованию

Позиция малазийских судов не сильно отличается от позиции, занятой сингапурскими судами. Федеральный суд в историческом деле Sumatec Engineering & Construction Sdn Bhd против Malaysian Refining Company Sdn Bhd [2012] 3 CLJ 401, постановил, что судебный запрет, предотвращающий вызов банковских гарантий, требует веского дела prima faciae по делу мошенничество »или« недобросовестность ».Федеральный суд также постановил, что « недобросовестность » было отдельным и независимым основанием для выдачи постановления о переподготовке, которое проистекает из «общего базового понятия … традиционной юрисдикции справедливости в отношении защиты от недобросовестного поведения, а именно, что лицо не должно иметь право использовать или настаивать на своих законных правах, чтобы воспользоваться особой уязвимостью или несчастным случаем другого человека для неосновательного обогащения себя … ».

Тест, установленный в деле Sumatec , часто применялся в ряде других дел в малазийских судах, с более свежими примерами, включая Bella Builders Sdn Bhd против Kerajaan Malaysia и другие [2017] 1 LNS 557; и Dunggon Jaya Sdn Bhd против Aeropod Sdn Bhd & Anor [2017] MLJU 1225.

Таким образом, хотя юрисдикции общего права, похоже, применяют менее строгий подход к выдаче запретительных судебных приказов, предотвращающих неправомерный звонок, порог для доказательства « мошенничества » или « недобросовестности », тем не менее, остается высоким.

Также важно иметь в виду, что основной вопрос о том, имело ли место нарушение контракта, что часто является основным триггером, или, иногда, « оправданием », которое приводит к вызову по требованию Банковская гарантия обычно является вопросом, решаемым арбитражным судом, если, конечно, основной договор содержит арбитражную оговорку.Это приводит к интересному, но сложному взаимодействию между параллельными разбирательствами в местных судах и в арбитражных судах, где местные суды могут выносить судебные запреты в помощь арбитражу до окончательного исхода спора в арбитражном суде.

[1] Джейн Дженкинс, International Construction Contracts, (второе издание) (Kluwer Law International 2013), стр. 42–44.

[2] Ставрос Брекулакис, Дэвид Бринмор Томас, Руководство по строительному арбитражу , (второе издание) (Global Arbitration Review, 2017), стр.18-19.

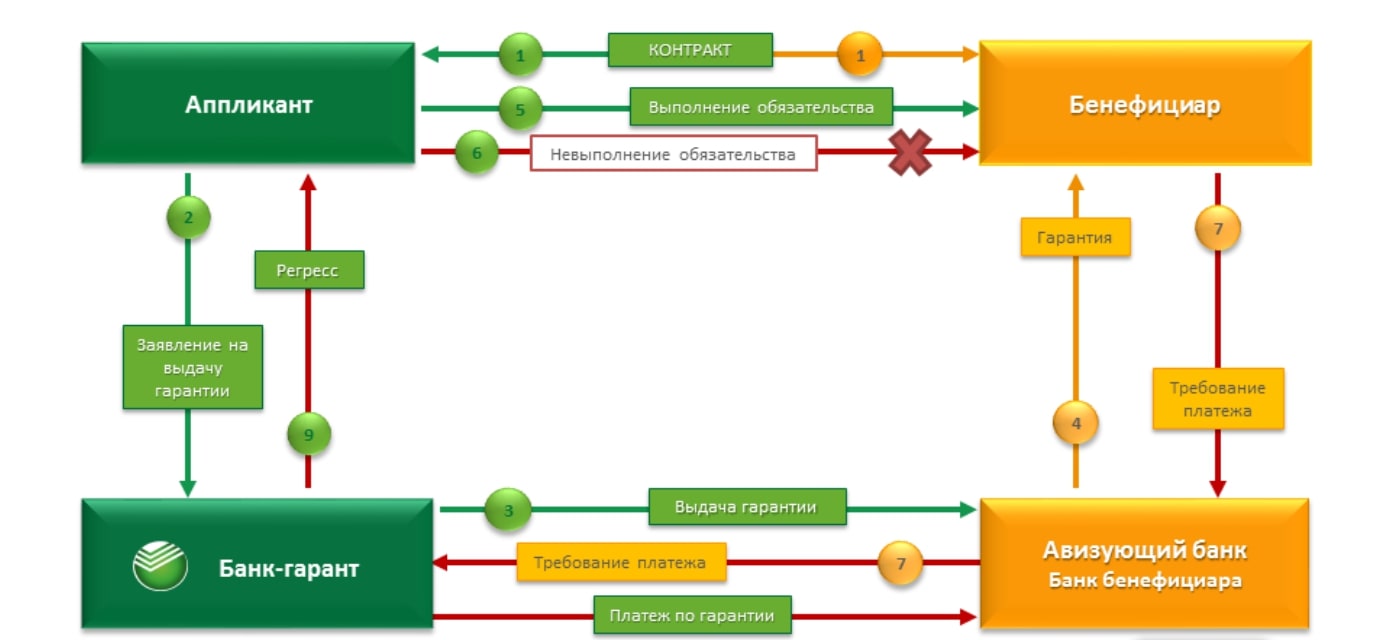

Банковская гарантия — Обзор и виды

Банковская гарантия — это форма финансового страхования, предлагаемая банком-ссудителем обеим сторонам контракта. Он покрывает платежные обязательства заявителя в случае невыполнения обязательств. Он служит залогом для получателя платежа. По сути, он служит инструментом снижения рисков для обеих сторон контракта и, в частности, для выгодоприобретателя.

Что такое банковская гарантия?

Банковская гарантия — это финансовая страховка, предоставляемая банком для покрытия риска неисполнения обязательств заявителем.Это гарантия для обеих сторон контракта выполнения условия платежа.

Он может иметь несколько форм в зависимости от характера контракта и требований обеих сторон. Ключевой особенностью банковской гарантии является то, что она работает только в качестве обеспечения неисполнения контракта.

Как работает банковская гарантия?

Когда две стороны хотят заключить торговый контракт, им требуется какое-то финансовое обеспечение. Это часто имеет место в международных торговых контрактах.Экспортер (или продавец) хочет получить гарантии полной оплаты, если они соблюдают условия контракта. Банк предоставляет эту финансовую гарантию и устраняет дефицит доверия между обеими сторонами.

Импортер (или покупатель) является заявителем на выдачу банковской гарантии. Банк оценивает кредитоспособность заявителя. В зависимости от контракта или конкретных требований банк может выдать гарантию на полную или частичную оплату контракта. Как только банк выдает банковскую гарантию, он подтверждает кредитоспособность заявителя.

Покупатель может отправить продавцу банковскую гарантию. Теперь продавец может приступить к оформлению контракта. После отправки товара продавец может потребовать оплату. Если покупатель не производит оплату, продавец может предоставить банковскую гарантию.

В случае невыполнения покупателем платежа банк произведет платеж продавцу. Банк вернет сумму гарантии за счет заложенных активов (обычно денежных средств) в качестве обеспечения.

Важные моменты при оформлении банковской гарантии

Он служит для финансового обеспечения обеих сторон торгового контракта.Покупатель остается заявителем банковской гарантии, а продавец обычно является прямым бенефициаром инструмента. Он может иметь несколько видов и форм в зависимости от потребностей обеих сторон в торговом контракте. Однако банк выступает в качестве стороннего посредника и обеспечивает только условия финансовых платежных обязательств.

Вот некоторые ключевые моменты, которые следует учитывать при оформлении банковской гарантии:

- Банковская гарантия выступает в качестве финансового обеспечения, и банк обязывает произвести платеж по предъявлении документов или по требованию, как это согласовано в контракте.

- Это отдельный документ от торгового контракта, и банк занимается только обязательством по финансовым платежам, независимо от условий контракта.

- Он работает как вторичный обязательный инструмент и будет применяться только в случае неисполнения обязательств покупателем.

- В отличие от аккредитива, он не требует подробного представления отгрузочных документов. Банк может продолжить работу только с простым письмом-требованием на оплату.

Важные виды банковских гарантий

В широком смысле это может быть финансовая или основанная на результатах деятельности.Он предопределяет сумму и сроки платежа и четко определяет условия, при которых он будет подлежать выплате получателю.

Обе стороны могут договориться о разных условиях, и может потребоваться определенный тип банковской гарантии. Вот несколько важных типов банковских гарантий.

Гарантия оплаты

Это гарантия продавца по умолчанию. В случае, если покупатель не осуществит платеж, банк произведет платеж получателю.

Гарантия авансового платежа

Служит покупателю для возмещения авансовых платежей в случае невыполнения продавцом условий контракта.Выдается вместе с предоплатой контракта.

Гарантия подтвержденной оплаты

Работает как безотзывный платежный инструмент. Банк производит подтвержденный платеж получателю в установленный срок и на согласованную сумму.

Гарантия исполнения обязательств

Защищает интересы покупателя от неисполнения обязательств поставщиком. Он обеспечивает покупателю безопасность, если продавец не предоставит товар в соответствии с условиями контракта.

Гарантия аренды

Выдается на случай просрочки арендной платы арендатора. Он может включать в себя арендную плату, а также расходы на ущерб имуществу.

Гарантийное обязательство

Он служит покупателю гарантией или гарантией того, что товар будет доставлен вовремя, как это согласовано в условиях контракта.

Кредитная гарантия

Выдается в пользу стороннего кредитора для кредитной гарантии заявителя.Он служит залогом погашения кредита.

Пример

Предположим, компания-покупатель Green Star в Германии обращается к компании-продавцу Blue Tech в Китае. Обе стороны соглашаются на поставку электронных товаров. Blue Tech требует гарантии условий оплаты по контракту. Полная сумма контракта составляет 300 000 долларов США.

Покупатель обращается в банк ABC в Германии с просьбой предоставить банковскую гарантию в пользу Blue Tech. Для дополнительной безопасности Green Star может выдавать различные банковские гарантии.Как только контракт вступит в силу, Green Star должна будет произвести платеж в определенный момент (обычно через аккредитив). Если Green Star каким-либо образом не сможет произвести платеж, Blue Tech может потребовать платеж от банка ABC.

Преимущества банковской гарантии

Банковская гарантия дает разные преимущества обеим сторонам контракта.

- Гарантирует продавцам подтверждение платежа в случае неисполнения обязательств покупателем.

- Покупатель может легко воспользоваться кредитом, который иначе было бы трудно получить.

- Он требует меньших затрат, чем документарный аккредитив.

- Покупатели могут также обеспечить выполнение условий гарантией исполнения или предоплаты.

- Уменьшает дефицит доверия между обеими сторонами в торговом контракте.

Недостатки банковской гарантии

Банковская гарантия обеспечивает большую финансовую безопасность обеим сторонам торгового контракта. Однако он также имеет некоторые ограничения.

- Он действует как вторичное платежное обязательство и обеспечивает исполнение только в случае неисполнения любой из сторон контракта.

- Это может усложнить и задержать торговые соглашения.

- Заявитель может не обладать достаточной кредитоспособностью или залогом для использования банковской гарантии.