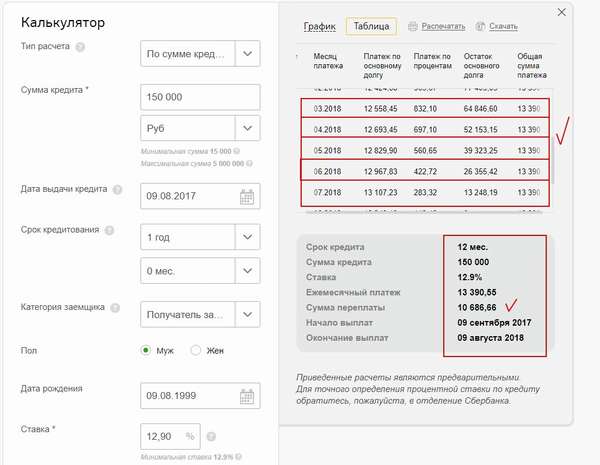

Посчитать проценты по вкладу калькулятор: Инвестиционный калькулятор

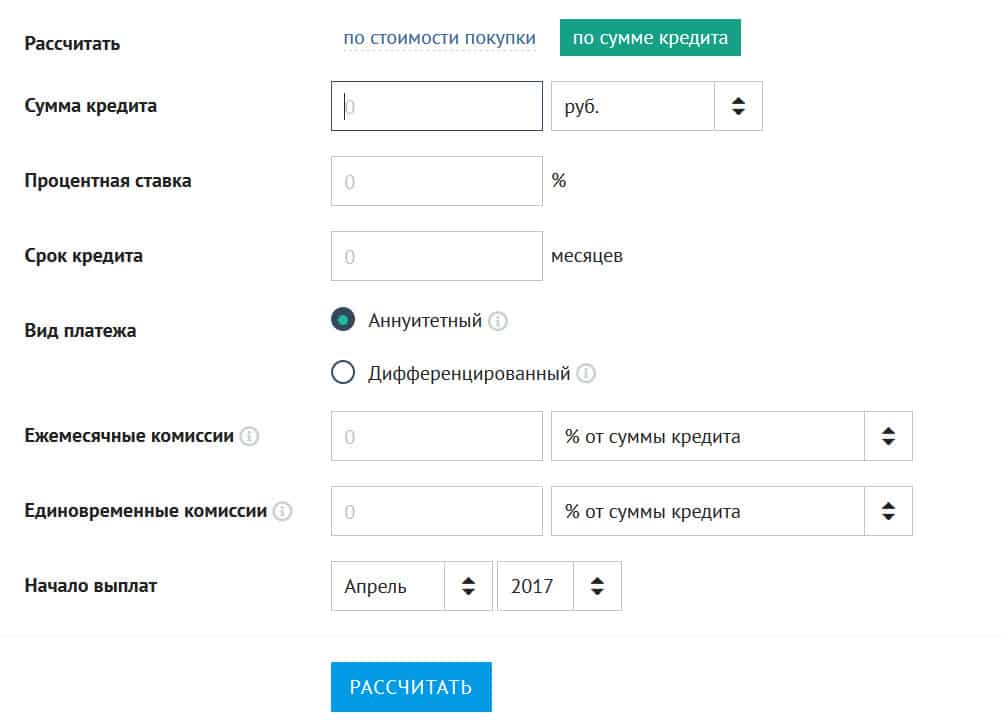

Калькулятор вкладов — рассчитываем доход по депозитам

Калькулятор поможет быстро «прикинуть» сколько можно заработать, разместив депозит в банке.

Удобный калькулятор?

ДаНет

Калькулятор вкладов предоставлен сайтом calcus.ru

Как рассчитать доход по вкладу (депозиту)

Введите в форму следующие данные:

- Сумма вклада (депозита), которую вы готовы внести в банк и валюту, в которой размещаете средства;

- Срок размещения и дату внесения вклада;

- Далее выберите тип процентной ставки и сумму процентов, которые начисляет банк на сумму вклада;

- Укажите как часто начисляются проценты на вклад. Чаще всего это происходит ежемесячно, но бывают и другие предложения от банков. Периодичность начисления обязательно указана в условиях вклада;

- Поставьте «галочку» «Капитализация процентов», если проценты на вклад, которые начислены банком в период размещения депозита прибавляются к сумме вклада. Если проценты переводятся на отдельный счет или карту, то «Капитализации» вклада нет и сумма остается неизменной;

- В поле «Налог» укажите, являетесь ли вы резидентом или нерезидентом РФ или выберите «Отсутствует», что применимо к 99% расчетов;

- Укажите данные, если вы периодически собираетесь пополнять или снимать часть денег со вклада, а также сумму неснижаемого остатка, в случае снятия средств с депозита;

Резидент РФ — это тот, кто за последний год прожил в России не менее 183 дней, остальные — нерезиденты. Гражданство России к понятию резидент/нерезидент отношения не имеет.

Гражданство России к понятию резидент/нерезидент отношения не имеет.

Что выдаст калькулятор

В итоге калькулятор рассчитает и выдаст данные:

- Общая сумма начисленных средств по вкладу — это и есть доход от размещения;

- Размер «Эффективной кредитной ставки». При «Капитализации» вклада размер будет больше, чем введенный вами процент по размещения депозита, т.к. учитываются средства, которые причисляются к депозиту;

- Сумма на вкладе в конце срока. Собственно это сумма вклада плюс сумма процентов;

- График начисления процентов и увеличения суммы вклада за весь период размещения;

- Если процентная ставка по депозиту такая, что нужно платить налог на доход, то калькулятор автоматически рассчитает сумму, которая будет удержана банком на налоги и покажет Доход по вкладу за вычетом налоговых платежей (подробности о налогах ниже).

Налог на размещение банковских вкладов

По законодательству РФ налоги за заработок на банковских вкладах нужно платить в двух случаях:

- Вы разместили валютный (любая валюта, кроме рубля РФ) вклад со ставкой больше 9% годовых;

- Процент по вкладу в рублях РФ на дату открытия вклада больше ключевой ставки ЦБ на 5 и более процентов;

Ставка налога на вклад и расчет суммы налога

- Ставка для резидентов РФ составляет 35%;

- Для нерезидентов — 30%;

Налог на вклады в рублях рассчитывается не со всей суммы дохода по вкладу, а только от разницы между доходом с процентами по ставке ЦБ+5% и фактической ставкой, которую предложил банк.

Налог на вклады в валюте, аналогично рублевым, рассчитывается не со всего дохода по вкладу, а только с разницы между «разрешенной» ставкой 9% и фактической ставкой, предложенной банком.

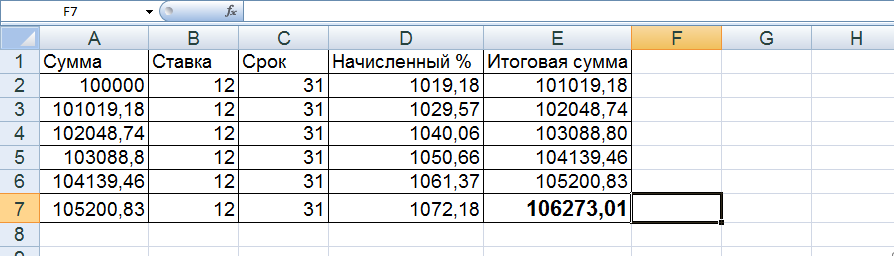

Пример расчета налога на вклад в банке

Просто для общего развития, калькулятор это учитывает!

На 1 июля 2018 года ставка Рефинансирования ЦБ равна 7,25%, следовательно налог нужно будет платить с рублевого депозита со ставкой 7,25%+5%=12,25% и выше.

Исходные данные: Открываем вклад размером 1 000 000 ₽ под 14% годовых на срок 12 месяцев;

- Считаем проценты за 12 месяцев: 1 000 000*0,14*12/12 = 140 000 ₽ — это общий доход по вкладу;

- Считаем проценты от разрешенной ставки (ЦБ+5%=12,25%): 1 000 000*0,1225*12/12 = 122 500 ₽ — это необлагаемый налогом доход;

- Далее считаем сумму, с которой надо заплатить налог: 140 000 — 122 500 = 17 500 ₽. Это и есть налоговая база, с которой платим;

- В итоге считаем сумму налога (для резидентов РФ 35%): 17 500*0,35 = 6 125 ₽.

Эту сумму обязательно нужно отдать государству.

Эту сумму обязательно нужно отдать государству.

Эту сумму обязательно нужно отдать государству.

Эту сумму обязательно нужно отдать государству.Отмечу одно: я ни разу, ни в одном банке не видел ставок такого размера, чтобы приходилось даже задумываться об оплате налога.

Свои вопросы можно и нужно задавать в комментариях.

Калькулятор вкладов Сбербанк России – рассчитать проценты по вкладу онлайн

- Кредиты

- Потребительские кредиты

- Рефинансирование

- Кредит наличными

- Кредитные карты

- Льготный период

- Без справок

- Бонусные карты

- Cashback

- Карты рассрочки

- Дебетовые карты

- Карты с процентом на остаток

- Карты с Cash Back

Калькулятор доходности по вкладам КПК

«Финжир»: калькулятор доходности

Деньги должны работать. Эти слова слышал, пожалуй, каждый человек. Но далеко не все знают, как правильно распоряжаться своими сбережениями, чтобы они не только избежали инфляции, но и приумножились.

Эти слова слышал, пожалуй, каждый человек. Но далеко не все знают, как правильно распоряжаться своими сбережениями, чтобы они не только избежали инфляции, но и приумножились.

Действенным инструментом для достижения поставленной цели является участие в кредитном потребительском кооперативе «Финжир». А наглядно продемонстрировать результат поможет калькулятор доходности.

Актуальные программы

На сегодняшний день кооператив предлагает несколько сберегательных программ с ежемесячной выплатой процентов или выплатой в конце срока. Здесь каждый пайщик найдет для себя наиболее комфортные условия.

Для расчета доходности по сберегательным программам используйте онлайн-калькулятор. Вы самостоятельно можете выполнить предварительный расчет доходности. (https://finzhir.ru/calculator/).

Гарантии

Конечно, когда речь идет о личных сбережениях, очень важно иметь гарантии. КПК «Финжир» — это надежный способ приумножить свои сбережения:

КПК «Финжир» — это надежный способ приумножить свои сбережения:

- Центральный Банк РФ существляет контроль и надзор за соблюдением требований Федерального Закона «О кредитной кооперации»..

- Ежемесячные отчисления в Компенсационный фонд СРО.

- Финжир формирует Фонд Финансовой Взаимопомощи, который позволяет регулировать баланс между сберегательными программами и займами.

- Средства участников КПК «Финжир» хранятся в надежном государственном банке — ПАО «Сбербанк».

- Обязательно проведение ежегодного аудита.

- По итогам финансового года опубликуется финансовая отчетности на официальном сайте кооператива finzhir.ru.

- Партнерство с региональным лидером, девелоперской компанией «Унистрой» — это важная составляющая надежности.

Как стать участником КПК «Финжир»

Вложить личные сбережения и получить доходности в виде процентов может физическое лицо, достигшее 16-летнего возраста. При этом не нужно обладать экономическим образованием, специфическими финансовыми знаниями, достаточно выполнять несложный расчет на

При этом не нужно обладать экономическим образованием, специфическими финансовыми знаниями, достаточно выполнять несложный расчет на

Основное требование к будущему пайщику – регистрация в Казани, Зеленодольском, Высокогорском районах Республики Татарстан. Из документов понадобится паспорт гражданина РФ, СНИЛС, ИНН и заявление на вступление в кооператив.

Хватит читать о том, как люди зарабатывают, не выходя из дома! Переходите на страницу онлайн-калькулятора и выбирайте оптимальную для себя программу. Если у вас остались вопросы, вы можете получить подробную информацию о программах и условиях участия по телефону +7 843 207 14 22

О компании

ФИНЖИР – кооператив для тех, кто желает нарастить капитал. Накопления бесполезны, если нигде не задействованы. Набрать свой “вес” легко: вложить сбережения и ежемесячно получать доход в виде % ставки

ФИНЖИР формирует спасательный круг, который позволяет клиентам заботиться не только о своем стабильном сегодня, но и уверенно видеть будущее

Финжир работает в партнерстве с «Унистрой» – федеральный девелопер, лидер рынка недвижимости Татарстана. Уже 23 года на рынке компания создает комфортную инфраструктуру для жителей и реализует недвижимость разной этажности

Уже 23 года на рынке компания создает комфортную инфраструктуру для жителей и реализует недвижимость разной этажности

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

АКЦИЯ! |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 6,30% |

|||

|

АКЦИЯ! |

Повышенная ставка! |

В конце срока |

91, 180, 395 |

RUR 10 000 |

Без ограничений |

RUR до 4,40% |

||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 31 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 4,50% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,15% |

|||

|

Вклад |

В конце срока |

395, 730 |

RUR 50 000 |

Без ограничений |

RUR до 5,15% |

|||

|

Вклад |

Ежемесячно на счет карты с тарифным планом «Амурский тигр – карта к вкладу» |

от 395 до 730 |

RUR 50 000 |

Без ограничений |

RUR до 4,00% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,80% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,70% |

||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,10% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Калькулятор скидок

Использование калькулятора

Рассчитайте прейскурантную цену, процент скидки или продажную цену с учетом двух других значений. Вы также найдете сумму скидки.

Вы также найдете сумму скидки.

Рассчитать скидку от прейскурантной цены и продажной цены

Скидка представляет собой прейскурантную цену за вычетом продажной цены, деленную на прейскурантную цену и умноженную на 100, чтобы получить процент.

\ (D = \ dfrac {(L — S)} {L} \ times 100 \)

Где:

- L = прейскурантная цена

- S = Цена продажи

- D = Процент скидки

Пример

Если прейскурантная цена товара составляет 120 долларов, а окончательная цена продажи составляет 90 долларов, то скидка рассчитывается следующим образом:

\ (D = \ dfrac {(L — S)} {L} \ times 100 \)

\ (D = \ dfrac {(120 — 90)} {120} \ times 100 \)

\ (D = \ dfrac {30} {120} \ times 100 \)

\ (D = 0. 25 \ раз 100 \)

25 \ раз 100 \)

\ (D = 25 \% \)

\ (\ text {Сэкономленная сумма} = 120 — 90 долларов = 30 долларов \)

Рассчитайте продажную цену по прейскуранту со скидкой

Цена продажи — это прейскурантная цена за вычетом произведения скидки, деленной на 100 и умноженной на прейскурантную цену.

\ (S = L — \ dfrac {D} {100} \ times L \)

Пример

Если прейскурантная цена товара составляет 120 долларов, а скидка составляет 75%, то окончательная цена продажи рассчитывается следующим образом:

\ (S = L — \ dfrac {D} {100} \ times L \)

\ (S = 120 — \ dfrac {75 \%} {100} \ times 120 \)

\ (S = 120 — 0.75 \ 120 \)

\ (S = 120 — 90 \)

\ (S = 30 \)

\ (\ text {Сэкономленная сумма} = 120–30 долларов = 90 долларов \)

Рассчитать прейскурантную цену на основе скидки и продажной цены

Прейскурантная цена — это цена продажи, деленная на разницу в 1 минус результат скидки, деленный на 100.

\ (L = \ dfrac {S} {(1 — \ dfrac {D} {100})} \)

Пример

Если цена продажи товара составляет 40 долларов, а скидка составляет 20%, то прейскурантная цена рассчитывается следующим образом:

\ (L = \ dfrac {S} {(1 — \ dfrac {D} {100})} \)

\ (L = \ dfrac {40} {(1 — \ dfrac {20 \%} {100})} \)

\ (L = \ dfrac {40} {(1 — 0.20)} \)

\ (L = \ dfrac {40} {0.80} \)

\ (L = 50 \)

\ (\ text {Сэкономленная сумма} = 50–40 долларов = 10 долларов \)

Пример расчета процента скидки

Джеймс купил старинную лавовую лампу по цене 89,63 доллара. Первоначальная цена составляла 165,99 доллара. Какая была процентная скидка на первоначальную цену лавовой лампы?

По приведенной выше формуле прейскурантная цена = L = 165. 99, а цена продажи = P = 89,63.

99, а цена продажи = P = 89,63.

\ (\ dfrac {(165,99 — 89,63)} {165,99} \ раз 100 = 46 \)

Джеймс получил 46% скидку на лавовую лампу.

Расчет процентных ставок и суммы погашения FD для банков 2019

Срочный депозит также известен как FD, это финансовый инструмент, предоставляемый банками и NBFC частным лицам и организациям для экономии средств и получения процентов.

Хотя он похож на сберегательный счет, он предлагает более высокую процентную ставку, которая остается неизменной для срока FD. Инвесторы с дополнительными средствами могут использовать автомобиль для получения гарантированной прибыли. Фиксированная процентная ставка по депозиту варьируется для сроков от 7 дней до 15 лет.

Особенности инвестиций с фиксированным депозитом

ФД — один из самых безопасных и надежных инвестиционных инструментов, в которых можно размещать средства на краткосрочный и долгосрочный периоды.

Вот основные характеристики фиксированных депозитов

- Это самый безопасный вариант инвестирования, поскольку на процентную ставку не влияют колебания рынка.

- Сумма накопленных денег со временем растет, и в конце срока вкладчик получает как основную сумму, так и заработанные проценты.

- Проценты также могут быть получены в соответствии с требованиями вкладчика — ежегодно, раз в полгода, ежеквартально или ежемесячно.

- Вкладчику предлагается более высокая процентная ставка по сравнению со сберегательным счетом.

- Теноров можно выбрать в соответствии с потребностями и возможностями риска. Однако возможен досрочное снятие частичной или полной суммы.

- Возможность снова воспользоваться ссудой FD предоставляется большинством банков и NBFC.

- Вкладчикам доступны налоговые льготы до установленных сумм.

- Физические лица, организации или группа из 2 или более человек могут выбрать FD.

- Пенсионеры могут воспользоваться более высокой процентной ставкой.

Фиксированная процентная ставка по депозиту

Фиксированная процентная ставка по депозиту не зависит от рыночных колебаний и предлагает лучшие ставки до 9%, достаточные для покрытия растущей стоимости жизни.Более того, как вкладчик необходимо тщательно сравнивать фиксированные процентные ставки по вкладам и изучать кредитные рейтинги банков, NBFC или HFC, чтобы оценить кредитный и рыночный риск, связанный с вложением.

Процентная ставка ФД будет в основном зависеть от депонированной суммы, продолжительности фиксированного депозита и типа вкладчика —

- Депозитная сумма : Банки предлагают более низкую процентную ставку по оптовым депозитам на сумму более рупий. 1 крор и выше процентная ставка по депозитам на сумму меньше этой суммы.

- Срок владения : Банки предоставляют более низкую процентную ставку по фиксированным займам с более коротким сроком владения. По текущим ставкам максимальная ставка по депозиту со сроком владения менее года составляет 7,75%. В то время как самая высокая процентная ставка при максимальном сроке пребывания, скажем, 10 лет, составляет 9%.

- Депозитор : Все банки предоставляют более высокую процентную ставку для пенсионеров FD. Эта ставка варьируется от 3,50% до 9,15% в зависимости от суммы и срока владения.

В то время как самая высокая процентная ставка при максимальном сроке пребывания, скажем, 10 лет, составляет 9%.

В то время как самая высокая процентная ставка при максимальном сроке пребывания, скажем, 10 лет, составляет 9%.Хотя эти функции отделяют ФД от других вариантов инвестирования, важно знать, как банки рассчитывают фиксированную процентную ставку по депозиту.

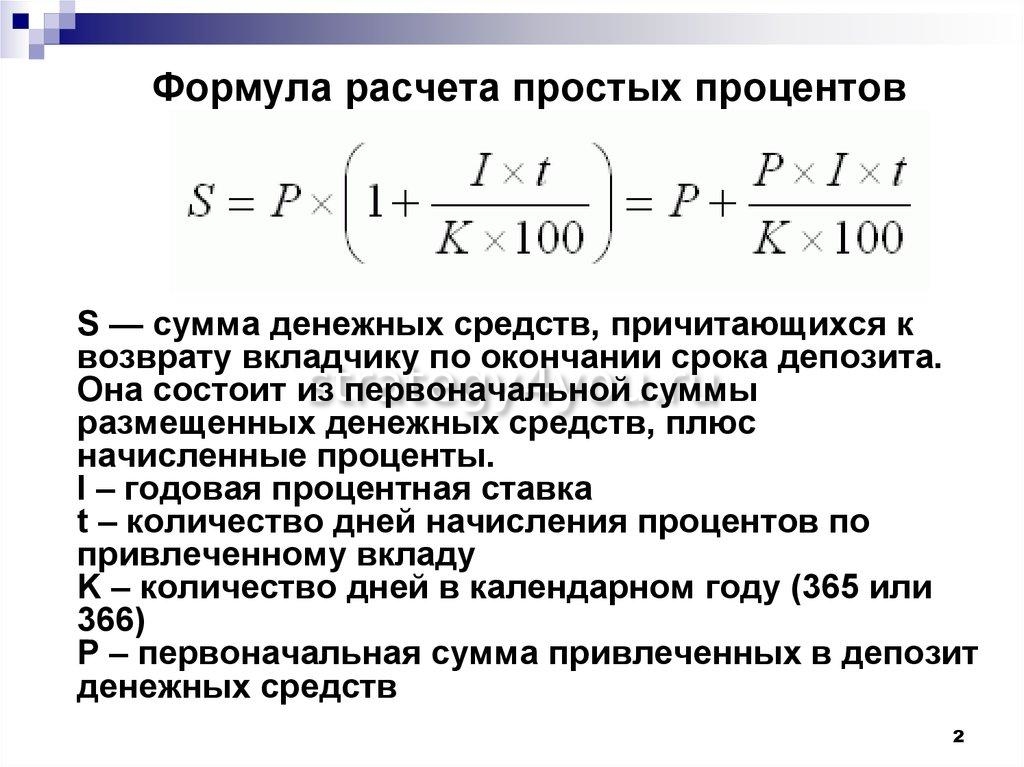

Расчет процентной ставки по FD

Процентная ставка зависит от фиксированной суммы депозита и срока. Однако процентные ставки, предоставляемые банками, могут быть рассчитаны следующим образом:

- Простой процент — Умножьте основную сумму на годовую процентную ставку и срок (в годах)

- Сложный процент — Полученная процентная сумма от основной суммы, а также процентов, в определенный период времени

Вместо того, чтобы беспокоиться о формулах и ручных расчетах, лучше использовать калькулятор фиксированного депозита..jpg)

Использование калькулятора FD — пошаговый процесс

Калькулятор FD — один из самых простых и точных способов узнать сумму процентов, которую вы можете заработать на основную сумму депозита на заранее определенный период .

Вот процесс его использования, объясненный простыми словами

- Введите следующие данные в соответствующие столбцы.

- Процентная ставка (рассчитывается как процент)

- Срок (выберите один из вариантов дней, месяцев и лет)

- Выберите один из вариантов частоты, которые варьируются от простой процентной ставки, ежемесячно, ежеквартально, раз в полгода и ежегодно.

- Нажать на рассчитать.

- Проверьте правый столбец, который покажет вам

- Сумма погашения

- Сумма начисленных процентов

Вы можете попробовать различные комбинации на калькуляторе процентных ставок FD, чтобы увидеть, какая сумма погашения соответствует вашей инвестиционные цели. Однако, прежде чем вы решите разместить свои средства в ФД, важно знать его различные достоинства и недостатки.

Однако, прежде чем вы решите разместить свои средства в ФД, важно знать его различные достоинства и недостатки.

Преимущества и недостатки фиксированного депозита

Как и любой другой инвестиционный инструмент, в котором инвестор хочет разместить свои средства, фиксированный депозит также имеет свои преимущества и недостатки.Они обсуждаются ниже, чтобы помочь вам принять обоснованное решение в отношении ваших инвестиций.

Преимущества срочного депозита

- Это безопасный и безопасный современный вариант инвестирования с низким уровнем риска.

- Широкий срок действия делает его идеальным как для небольших, так и для долгосрочных инвестиций.

- После определения процентной ставки колебания рынка не влияют на размер процентов, подлежащих получению в течение всего срока.

- Вкладчик уверен в получении обещанной суммы в конце срока, что делает доход стабильным и надежным.

- Если люди хотят получать доход от своих FD, они могут выбрать ежемесячные, ежеквартальные, полугодовые или ежегодные выплаты своих процентов.

- Инвесторы могут взять ссуду под фиксированный депозит в случае, если возникнет необходимость до истечения срока действия. Процентная ставка по кредиту обычно невысока.

- Пожилые люди имеют право на более высокую процентную ставку на сумму депозита.

- При фиксированном депозите минимум на пять лет инвестор получает налоговые льготы, а также возможность воспользоваться налоговым вычетом 80C.

- Сумма FD может быть переведена из одного банка в другой, чтобы получить больше дивидендов.

Недостатки фиксированного депозита

- Поскольку на эту инвестиционную схему не влияют колебания рынка, в случае резкого подъема вкладчик не сможет воспользоваться возможностью получения более высокой доходности от инвестиций.

- Даже небольшая ликвидация до наступления срока погашения может принести очень низкую процентную ставку и может потребовать от инвестора уплаты штрафа, взимаемого финансовым учреждением.

- Есть налоговые льготы для FD, но когда дело доходит до деклараций, сумма облагается налогом.

Знание функций, преимуществ и недостатков позволяет вам оценить свои инвестиционные цели и ожидаемые расходы в будущем, прежде чем принимать решение. Но как только решение будет принято, следующий шаг в знании того, как открыть счет FD.

Открытие счета FD

Открытие счета FD — очень простой процесс. Это можно сделать как онлайн, так и офлайн (посетив отделение банка).

Не в сети

- Посетите филиал финансового учреждения.

- Встретьтесь с лицом, уполномоченным принимать ваш FD в качестве залога.

- Убедитесь, что вы соответствуете их критериям участия.

- Не забудьте иметь при себе все документы, касающиеся права на участие и идентификации. Не забывайте носить с собой фотографии, как указано.

- Необходимо заполнить анкету и приложить все необходимые документы.

- Имейте при себе наличные или чек, который должен быть депонирован как FD.Вы даже можете сделать онлайн-перевод в отделении. Не забудьте использовать калькулятор фиксированного депозита, чтобы узнать сумму, на которую вы имеете право при наступлении срока погашения FD.

- Отправьте в соответствующий орган и возьмите квитанцию.

- Квитанция является подтверждением депозита и ее необходимо предъявить в филиале, если вы хотите произвести ликвидацию до наступления срока погашения или вывести свои средства по истечении срока FD.

-768x346.jpg) Не забудьте использовать калькулятор фиксированного депозита, чтобы узнать сумму, на которую вы имеете право при наступлении срока погашения FD.

Не забудьте использовать калькулятор фиксированного депозита, чтобы узнать сумму, на которую вы имеете право при наступлении срока погашения FD.Онлайн

- Перейдите на веб-сайт финансового учреждения.

- Перейдите на страницу срочного депозита.

- Создайте логин и пароль.

- Щелкните, чтобы перейти к форме заявки и точно ее заполнить.

- Убедитесь, что вы соответствуете их критериям приемлемости

- Не забудьте подготовить для загрузки все ваши документы, касающиеся права на участие и идентификации, которые также включают фотографии в необходимом формате.

- Следуйте процедуре, указанной для перевода средств для вашего FD. Перед переводом еще раз проверьте онлайн-калькулятор фиксированного депозита, чтобы узнать сумму, на которую вы имеете право после наступления срока FD.

- Нажмите «Отправить» и запишите предоставленные данные FD.

- Используйте свои учетные данные для входа в систему, чтобы быть в курсе состояния FD.

Очевидно, что выбор онлайн-процедуры открытия FD быстрее, умнее и проще. Но вы должны соответствовать требованиям и сдать все документы для достижения ваших инвестиционных целей.

Документы и критерии приемлемости для фиксированного депозита:

Если критерии соответствия и документы не соблюдены, это может привести к отклонению вашей заявки.

Вот список правомочных лиц, которые могут подать заявку на фиксированный депозит в банке или NBFC:

Гражданин Индии, постоянно проживающий в Индии : Гражданин Индии, проживающий в Индии, — это тот, кто проживает в Индии как минимум 2 из 10 лет, предшествующих текущему финансовому году.

Индуистская неделимая семья (HUF): Согласно индуистскому закону, индуистская неделимая семья состоит из всех лиц, которые происходят по прямой линии от одного общего предка, который также включает жен и незамужних дочерей.

Индивидуальные предприниматели, партнерские фирмы и компании, включая компании группы: Все это коммерческие организации, действующие под одним общим названием.

Клубы, ассоциации и общества: Это может быть определено как объединение двух или более людей, имеющих общие интересы или цели.

Семейные трасты: Семейные трасты — это дискреционные трасты, которые создаются для хранения семейных активов или ведения семейного бизнеса.

Список документов, необходимых для FD, можно разделить на следующие две категории:

- Удостоверение личности — Наиболее распространенными необходимыми документами, удостоверяющими личность, являются карта PAN, паспорт, удостоверение личности избирателя, водительские права, правительственное удостоверение личности или Продовольственная карточка.Пожилым людям также требуется одно из указанных выше документов в качестве удостоверения личности.

- Подтверждение адреса — Помимо паспорта, финансовые учреждения принимают счета за электроэнергию, телефонные счета, выписку из банка с чеком или выданный почтовым отделением сертификат и удостоверение личности.

Вам также потребуются самые свежие фотографии — паспортного размера, и проверьте, требуются ли они: черно-белые или цветные.

В конце концов, помните, даже если вы должны соблюдать правила и положения, установленные финансовым учреждением, это ваши кровно заработанные деньги.Вы должны проверить предлагаемую процентную ставку. Используйте калькулятор FD, чтобы узнать сумму, которую вы получите в конце срока. Он прост в использовании и с помощью нескольких вводных данных предоставит вам правильные вычисления.

Калькулятор будущей стоимости периодических платежей

- Цель использования

- Перекрестная проверка Microsoft Excel FV () функция

[1] 25.11.2020 05:18 Мужчина / 60 лет и старше / Пенсионер / Очень /

- Цель использования

- Пенсионное планирование.Отличный инструмент!

[2] 2020/10/20 01:46 Мужчина / 30-летний уровень / Инженер / Очень /

- Цель использования

- Планирование выхода на пенсию

[3] 2020/10/18 13:14 Мужской / 20-летний уровень / Средняя школа / Университет / аспирант / Очень /

- Цель использования

- Пенсионное планирование

- Комментарий / Запрос

- Было бы неплохо, если бы сумма платежа была процентный множитель каждый период для увеличения платежей с течением времени с учетом инфляции.

[4] 2020 / 10/14 20:07 Мужчина / Уровень 30 лет / Офисный работник / Государственный служащий / Очень /

- Цель использования

- Определить стоимость страховых выплат LTC по сравнению с инвестированием той же суммы в себя -страховать.

[5] 2020/05/27 22:19 Мужчины / возраст 60 лет и старше / Самостоятельно занятые лица / Полезные /

- Цель использования

- Пенсионное планирование

[6] 2020/04/19 11:09 Мужской / 20-летний уровень / Инженер / Полезный /

- Цель использования

- Будущее значение ежемесячных выплат сверх 4 лет

[7] 2020/02/21 13: 14 Мужчина / 60 лет и старше / Инженер / Очень /

- Цель использования

- Рассчитать ставку для долгосрочной страховой политики по сравнению с обычными сбережениями

[8] 2020/02/11 22:34 Женщина / 60 лет или старше / Инженер / Полезно /

- Цель использования

- пенсионный план

[9] 2020/01/31 23:16 Женский / 20-летний уровень / Офисный работник / Государственный служащий / Полезно /

- Цель использования

- Попытка решить вопрос о процентной ставке (обсуждение «да» или «нет» по аннуи ty), если мне нужно заплатить 234000 долларов в течение пяти лет / 60 месяцев с фиксированным сроком годности, который будет выплачивать 4000 долларов в месяц в течение 60 месяцев (т.е. будущая стоимость = 240 000 долларов США). Как я могу решить вопрос о процентной ставке (?)

- Комментарий / запрос

- МОЙ ЗАПРОС: Попытка решить вопрос о процентной ставке (чтобы обсудить да или нет по аннуитету), если мне нужно заплатить 234000 долларов за фиксированный пятилетний / 60-месячный годовой аннуитет, по которому будет выплачиваться 4000 долларов в месяц в течение 60 месяцев (т. е. будущая стоимость = 240 000 долларов). Как я могу определить процентную ставку (?) Платежи, производимые в конце каждого месяца после начала.

[10] 30. 12.2019 06:25 Мужчина / 60 лет и старше / Пенсионер / Немного /

12.2019 06:25 Мужчина / 60 лет и старше / Пенсионер / Немного /

Онлайн-калькулятор PPF — расчет процентов и доходности государственного резервного фонда

Онлайн-калькулятор PPF — рассчитайте процентную ставку и доходность государственного резервного фонда с помощью онлайн-калькулятора ClearTax PPF. Узнайте о преимуществах PPF и о том, как они могут помочь вам сэкономить на налогах.

Узнайте о преимуществах PPF и о том, как они могут помочь вам сэкономить на налогах.

Последние новости EPF

Правительство Индии будет платить работодателю и работнику взносы на счет работников EPF в течение еще трех месяцев с июня по август 2020 года. Пособие распространяется на предприятия с численностью до 100 сотрудников, где 90% этих работников получают зарплату менее 15 000 рупий в месяц. Взнос в EPF снижен до 10% с 12% для негосударственных организаций.

Что такое PPF?

Государственный резервный фонд (PPF), созданный в Индии в 1968 году с целью мобилизации небольших сбережений в форме инвестиций в сочетании с их возвратом.До сих пор остается фаворитом

возможность сбережений для многих инвесторов, так как доходы не облагаются налогом. Его также можно назвать налогом на сбережения.

инструмент сбережений, позволяющий создать пенсионный фонд, экономя при этом

ежегодные налоги. Таким образом, любой, кто ищет безопасный вариант инвестирования, позволяет сэкономить на налогах и заработать

с гарантированным возвратом следует открыть счет PPF.

Преимущества PPF

1. Фактор риска инвестиций PPF низкий, поскольку они поддерживаются государством.

2. Счет PPF можно открыть в национализированных банках, государственных банках, почтовых отделениях и в отдельных частные банки, все из которых имеют широкий охват.

3. Хотя период блокировки составляет 15 лет для PPF, существуют положения, позволяющие отозвать немного денег или взять кредит через 7 лет. Доходность PPF более привлекательна по сравнению с в банк ФД.

4. Депозиты PPF подпадают под категорию EEE (освобождено-освобождено-освобождено). Это означает, что основной капитал вложил, все полученные проценты и доходы, полученные при наступлении срока погашения, не облагаются налогом.n} -1) / i]

Здесь, F = Поступления от погашения PPF P = Ежегодные платежи n = количество лет i = процентная ставка / 100

Например, если вы делаете ежегодные платежи в размере 100 000 рупий в счет своих инвестиций PPF в течение 15 лет под 7,1%, ваша выручка от погашения в конце 15 лет будет равна рупий. 31,17,276.

31,17,276.

Альтернативные варианты инвестиций

Раздел 80-C предоставляет PPF преимущества EEE (Exempt, Exempt, Exempt).Это означает, что вложение до рупий. 1,5 лакха в год, прибыль, которую вы зарабатываете, и совокупная стоимость фонда при погашении все освобождены от налогообложения. Что теперь может сравниться с этим? Ваш ответ — ELSS. Хотя ELSS имеет самый низкий период блокировки, вы можете выбрать его как долгосрочное вложение (<5 лет). Чем дольше вы инвестируете, тем больше налогов вы сэкономите, не говоря уже о том, чтобы заработать опережающую инфляцию возвращается.

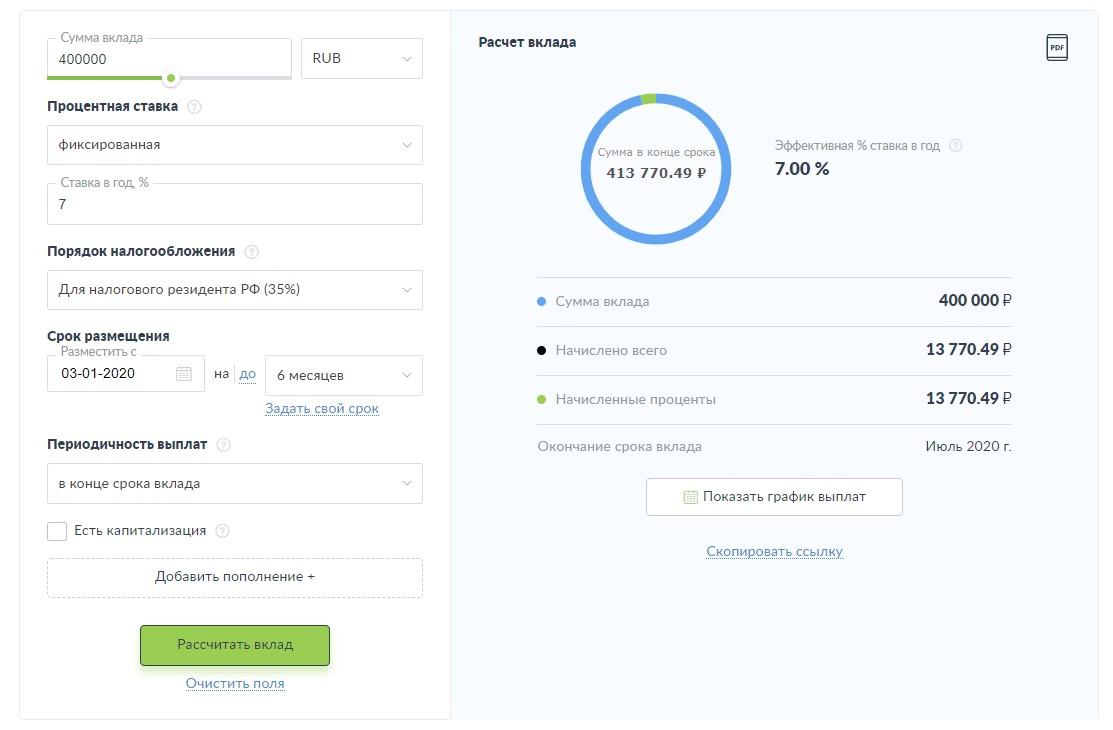

Калькулятор сбережений— SmartAsset

Калькулятор процентов по сбережениям

Использование калькулятора сбережений позволяет увидеть, насколько быстро ваши деньги будут расти, если их положить на счет, приносящий проценты.Это может помочь вам сравнить и сопоставить ваши потенциальные сбережения для разных сценариев. Вы можете легко изменить процентные ставки, депозиты, частоту начисления сложных процентов и количество лет, которые вы должны откладывать. Это поможет вам принять более обоснованное решение, какой сберегательный счет вы, возможно, захотите открыть. Он также может помочь вам определить, сколько денег нужно внести, делать ли ежемесячные депозиты и многое другое. Вы можете установить конкретную финансовую цель и посмотреть, сколько вам нужно вносить каждый месяц для ее достижения, или вы можете указать, сколько денег вы можете позволить себе вносить каждый месяц, а затем посмотреть, сколько времени вам понадобится, чтобы достичь ее.

Вы можете легко изменить процентные ставки, депозиты, частоту начисления сложных процентов и количество лет, которые вы должны откладывать. Это поможет вам принять более обоснованное решение, какой сберегательный счет вы, возможно, захотите открыть. Он также может помочь вам определить, сколько денег нужно внести, делать ли ежемесячные депозиты и многое другое. Вы можете установить конкретную финансовую цель и посмотреть, сколько вам нужно вносить каждый месяц для ее достижения, или вы можете указать, сколько денег вы можете позволить себе вносить каждый месяц, а затем посмотреть, сколько времени вам понадобится, чтобы достичь ее.

Независимо от того, создаете ли вы чрезвычайный фонд или откладываете деньги для определенной цели, калькулятор сбережений поможет вам понять, что вам нужно сделать, чтобы этого добиться.

Финансовый консультант может помочь вам включить ваши сбережения в свой финансовый план. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Начальный остаток сбережений: начальный депозит

Начальный остаток сбережений — это начальная или основная сумма, которую вы вносите на свой счет.Вы введете это число в калькулятор в качестве отправной точки. Вы можете внести в калькулятор столько или меньше, сколько хотите, но помните, что на некоторых сберегательных счетах есть минимальные требования к депозиту. Внесение большего депозита позволяет вашим деньгам вырасти больше, чем, скажем, первоначальный депозит в размере 20 долларов.

Дополнительные взносы: текущие сбережения

Хотя это и не обязательно, внесение дополнительных взносов на ваш сберегательный счет поможет ускорить рост ваших сбережений.Вы не только откладываете больше денег, но и добавляете к основной сумме, на которую начисляются проценты. Ввод ваших регулярных ежемесячных вкладов в калькулятор сбережений даст вам представление о том, как эти депозиты могут повысить вашу прибыль.

Годовая процентная ставка и период начисления процентов: особенности счета

Конечно, большую часть роста ваших сбережений составляет годовая процентная ставка (APR) вашего конкретного счета. Вы введете это число в калькулятор, чтобы увидеть скорость роста вашего первоначального депозита и любых других потенциальных взносов.Вы можете найти курс счета на нашей странице сравнения сберегательных счетов или на веб-сайте банка.

Вы введете это число в калькулятор, чтобы увидеть скорость роста вашего первоначального депозита и любых других потенциальных взносов.Вы можете найти курс счета на нашей странице сравнения сберегательных счетов или на веб-сайте банка.

Вам также необходимо указать, будут ли начисляться проценты на счете: ежедневно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Сложные проценты по сути означают, что ваши проценты приносят проценты. Чем чаще будут начисляться проценты, тем больше вы заработаете. Это то, что действительно может со временем увеличить ваши деньги.

Важно знать, что процентные ставки могут сильно различаться в зависимости от банковского учреждения.В целом процентные ставки растут, но вы не найдете высоких процентных ставок по сбережениям в каждом финансовом учреждении. Фактически, многие крупные банки, такие как Chase и Bank of America, имеют относительно низкие ставки по своим сберегательным счетам. Они могут предложить другие функции, которые сделают их привлекательными для вас, например легкий доступ к банкоматам и физическим отделениям.

Чтобы найти лучшие ставки в отрасли, посмотрите онлайн-банки и кредитные союзы. Онлайн-банки, как правило, предлагают гораздо лучшие ставки из-за отсутствия физических мест и затрат, связанных с их содержанием.Кредитные союзы, хотя и имеют физическое местонахождение, часто имеют меньше мест, чем большой банк, что сокращает эти расходы. Кроме того, кредитный союз обслуживает только своих членов (клиентов), не принося прибыли самой компании. Это позволяет кредитным союзам принимать поступающие деньги и оборачивать их по выгодным процентным ставкам.

Рекомендуется проверить, есть ли способы повысить процентную ставку по счету. Часто это можно сделать, увеличив баланс счета.Вы также можете разблокировать более высокую процентную ставку, связав текущий счет в том же учреждении со своим сберегательным счетом.

Годы сбережений: достижение финансовых целей

Сберегательные счета можно использовать в качестве финансовой защиты. Именно это часто имеют в виду финансовые эксперты, когда призывают людей создавать чрезвычайный фонд. Сберегательные счета также можно использовать для сбережений на материальные цели, такие как первоначальный взнос за дом, автомобиль или отпуск. В этом случае вы можете установить ограничение по времени для своих сбережений.Например, если у вас есть пять лет, чтобы накопить на новый дом, вы можете ввести в калькулятор пять лет. Это устанавливает ограничение по времени для вашей экономии на калькуляторе сбережений и позволяет вам видеть, сколько вам придется регулярно вносить для достижения своей цели.

Сберегательные счета также можно использовать для сбережений на материальные цели, такие как первоначальный взнос за дом, автомобиль или отпуск. В этом случае вы можете установить ограничение по времени для своих сбережений.Например, если у вас есть пять лет, чтобы накопить на новый дом, вы можете ввести в калькулятор пять лет. Это устанавливает ограничение по времени для вашей экономии на калькуляторе сбережений и позволяет вам видеть, сколько вам придется регулярно вносить для достижения своей цели.

Сколько денег я должен сэкономить?

Размер сбережений во многом зависит от вашего финансового положения и целей. Например, вам, вероятно, потребуется сэкономить больше денег на первоначальном взносе, чем на отпуске.Вот здесь и может пригодиться такой простой калькулятор экономии. Это поможет вам лучше планировать достижение ваших конкретных целей и увидеть, как различные решения, которые вы делаете, могут повлиять на то, когда и как вы их достигнете. Например, попробуйте несколько разных сценариев, в которых вы сохраняете на счетах с разными процентными ставками. Затем посмотрите, как размер вашего первоначального депозита влияет на рост ваших денег. Вы также можете получить подробное представление о том, как частота и размер ваших дополнительных взносов влияют на достижение ваших целей.Ваша конкретная финансовая ситуация в конечном итоге определит, сколько вы можете отложить на своем сберегательном счете.

Затем посмотрите, как размер вашего первоначального депозита влияет на рост ваших денег. Вы также можете получить подробное представление о том, как частота и размер ваших дополнительных взносов влияют на достижение ваших целей.Ваша конкретная финансовая ситуация в конечном итоге определит, сколько вы можете отложить на своем сберегательном счете.

Как увеличить сбережения

Независимо от ваших целей сбережения, есть способы работать, чтобы максимизировать сбережения. Для начала вы можете найти сберегательный счет с самой высокой процентной ставкой. Это гарантирует, что ваши деньги, независимо от того, сколько вы вкладываете, будут расти быстрее, чем на других счетах с более низкой ставкой. Также важно знать, что на некоторых сберегательных счетах доходность выше, чем выше остатки на счетах.

Затем, выбрав лучшую ставку, вы можете определить, какую сумму вы можете позволить себе поместить на сберегательный счет. Хотя более крупный депозит с самого начала увеличит ваши сбережения, возможно, вы не захотите вносить все доступные средства. Возможно, вы захотите сначала посмотреть, сколько денег вы можете положить на счет, а затем со временем добавить больше денег.

Возможно, вы захотите сначала посмотреть, сколько денег вы можете положить на счет, а затем со временем добавить больше денег.

Вы также можете максимизировать свои сбережения, настроив ежемесячные переводы на свой сберегательный счет. Эти переводы не обязательно должны быть огромными, но они помогают увеличить ваши сбережения вместе с вашим первоначальным депозитом, чтобы у вас было больше денег для получения процентов.Вы можете настроить автоматический депозит прямо со своей зарплаты или со своего текущего счета. В любом случае эти дополнительные взносы помогут вам быстрее достичь ваших финансовых целей.

КалькуляторPPF — Процентная ставка PPF 2020

Ключевые слова поиска: калькулятор ppf, калькулятор ppf 2020-2021, процентная ставка ppf 2021, калькулятор ppf sbi, калькулятор ppf sbi 2021, калькулятор счета ppf, калькулятор процентной ставки ppf, калькулятор ppf sbi, процентная ставка sbi ppf, калькулятор ppf почтового отделения , онлайн-калькулятор ppf, калькулятор ppf на 15 лет, процентная ставка ppf 2020-21, процентная ставка ppf 2020-21, процентная ставка ppf в sbi, текущая процентная ставка, счет sbi ppf, онлайн-калькулятор ppf, калькулятор процентов ppf, калькулятор ppf на 20 лет, калькулятор ppf на 25 лет, процентная ставка счета ppf, счет ppf в почтовом отделении, ставка ppf, процентная ставка ppf в почтовом отделении, период фиксации ppf, схема sbi ppf 2021, калькулятор ppf 2021, калькулятор ppf SBI 2021, sbi процентная ставка ppf 2021, текущая процентная ставка ppf, ppf калькулятор sbi, калькулятор ppf sbi 2019, калькулятор срока погашения ppf, калькулятор доходности ppf, процентная ставка ppf 2021, калькулятор ppf hdfc, процентная ставка ppf почтового отделения, калькулятор ppf icici, ppf sbi интерес st ставка 2021, процентная ставка ppf 2021 почтового отделения, калькулятор ppf, текущая процентная ставка ppf 2021, калькулятор ppf почтового отделения 2021, процентная ставка ppf 2020-21, процентная ставка ppf 2021, текущая процентная ставка ppf 2021, калькулятор icici ppf, процентная ставка ppf в апреле 2021 года, последняя процентная ставка ppf 2021 года, новая процентная ставка ppf 2021 года, процентная ставка ppf почтового отделения, расчет счета ppf, калькулятор ppf hdfc, калькулятор схемы ponmagan, калькулятор ppf почтовое отделение 2021, калькулятор hdfc ppf 2021, калькулятор icici ppf 2021, калькулятор ppf 2021 на 20 лет, процентная ставка ppf sbi 2021, счет ppf, процентная ставка ppf, счет ppf sbi, правила вывода ppf, правила счета ppf, преимущества счета ppf, сберегательная книжка ppf, ставка ppf, счет ppf онлайн, проценты ppf процентная ставка sbi, процентный калькулятор ppf, ppf в бобах, ppf в почтовом отделении, инвестиции ppf, история процентных ставок ppf, ppf в sbi, ppf процентная ставка в бобах

.