Порядок списания материальных ценностей: 2. Порядок списания материальных ценностей, пришедших в негодное состояние (изношенных, морально устаревших) ПРИКАЗ ГТК РФ от 18.04.96 N 242 «ОБ УТВЕРЖДЕНИИ ВРЕМЕННОЙ ИНСТРУКЦИИ О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОЕ СОСТОЯНИЕ ИЛИ УТРАЧЕННЫХ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ТАМОЖЕННЫХ ОРГАНАХ»

Как правильно списать материальные ценности со склада в бюджетном учреждении?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Ответ прошел контроль качества

Можно ли в бюджетном учреждении списывать материальные запасы (строительные и прочие материалы), выданные по ведомости выдачи материальных ценностей заведующим складом, или со склада материальные запасы могут передаваться только материально ответственным лицам и списываться ими?

Рассмотрев вопрос, мы пришли к следующему выводу:

Списание с бухгалтерского учета материальных запасов в бюджетном учреждении происходит в соответствии с разработанным порядком по учету материальных ценностей, закрепленным локальным документом учреждения. Списание материальных запасов при выдаче со склада допускается, однако списание нужно обосновать экономически и документально.

Обоснование вывода:

Прежде всего отметим, что в каждом бюджетном учреждении порядок списания различных материальных запасов определяется в рамках формирования учетной политики. Однако при разработке такого порядка учреждению желательно исходить из того, насколько важно обеспечить контроль за сохранностью конкретной группы (вида) материальных ценностей, насколько они значимы.

Как правило, материальные запасы не списываются прямым расходом при выдаче из мест хранения. Материальные запасы, выдаваемые ответственным лицам из мест хранения, по сути, эквивалент денежных средств — их еще только предстоит израсходовать на нужды учреждения и подтвердить данный факт должным образом. Однако бывают ситуации, когда выдача со склада материальных запасов, подразумевает их расход, т.е. в данном случае они могут быть сразу списаны.

При этом следует понимать, что действующие в настоящее время нормативные правовые акты не устанавливают четких границ между:

— потребляемыми и непотребляемыми материальными запасами;

— имуществом, подлежащим списанию прямым расходом при выдаче из мест хранения, и ценностями, которые могут списываться с баланса только после оформления дополнительных документов.

Выдача со склада непотребляемых материальных запасов (одежда и обувь; клавиатуры, манипуляторы типа «мышь»; бензомоторные пилы и т.п.), как правило, не приводит к их списанию, так как при этом они начинают (продолжают) использоваться в учреждении, и будут использоваться еще в течение какого-то периода.

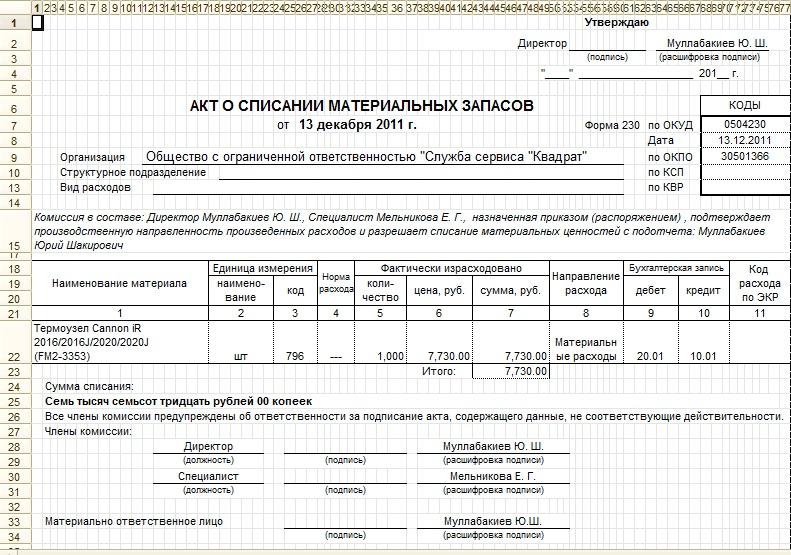

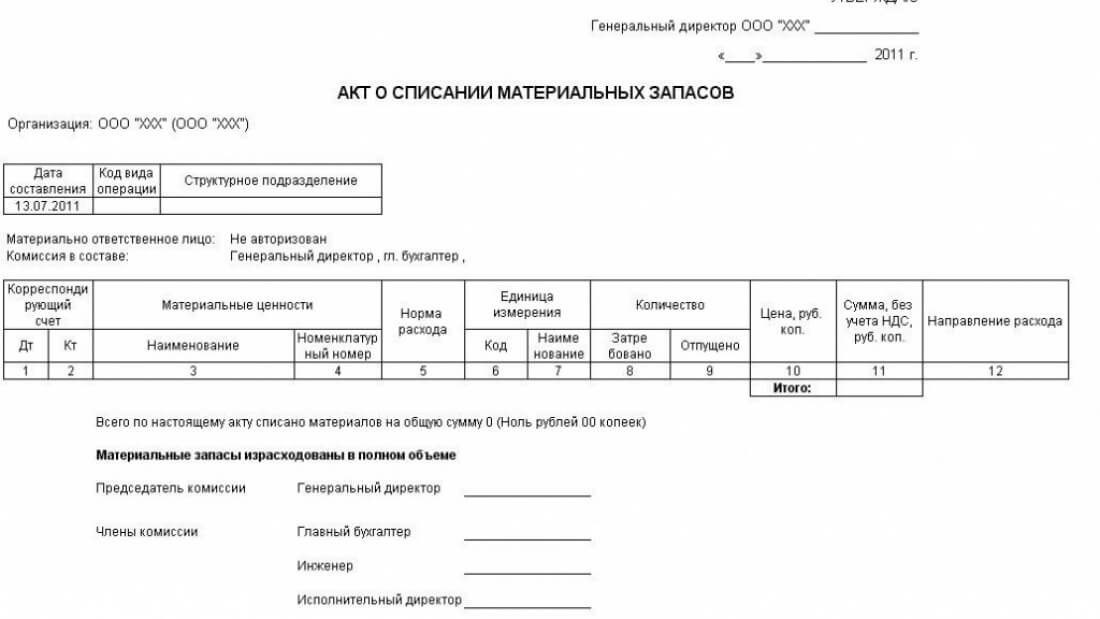

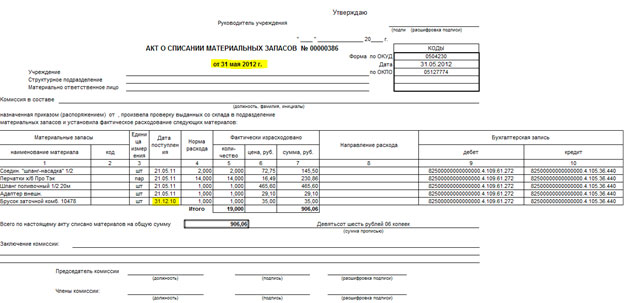

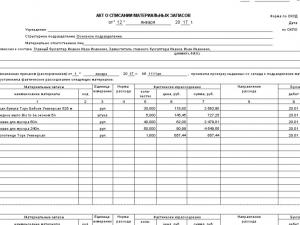

На основании норм расхода потребляемых материальных запасов (канцелярские принадлежности; хозяйственные материалы; строительные материалы и т.п.) может осуществляться их выдача ответственным лицам. При этом их выдача не всегда является достаточным основанием для списания материальных запасов с балансового учета. Выдача материальных запасов ответственным лицам, даже с применением норм расхода, на основании Требований-накладных (ф. 0504204), Ведомостей (ф. 0504210) и иных аналогичных документов может отражаться в учете в качестве внутреннего перемещения. А списание с балансового учета может осуществляться потом, на основании Актов о списании материальных запасов (ф. 0504230) и иных аналогичных документов только после документального подтверждения достижения целей, ради которых выдавались материальные запасы, и возврата их остатков на склад.

Подобным образом, как правило, оформляются выдача и списание:

— строительных материалов;

— запасных частей и иных материалов, используемых для изготовления (ремонта) нефинансовых активов;

— дорогостоящих канцелярских принадлежностей;

— материальных запасов, используемых не в повседневной деятельности учреждения, а для проведения разовых мероприятий (концертов, семинаров и т.п.).

Иными словами, материальные запасы могут быть сразу списаны, при выдаче из мест хранения, в том случае, когда в результате выдачи происходит потребление данного материального запаса и у учреждения есть все основания для того, чтобы не отражать его далее на балансе. В остальных случаях, необходимость списания материального запаса при выдаче со склада учреждения должна быть экономически оправданна и закреплена в учетной политике учреждения.

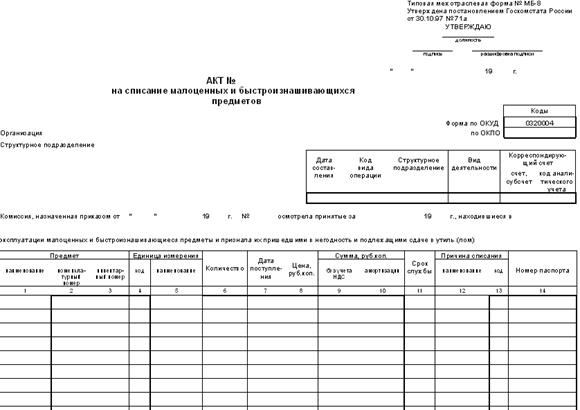

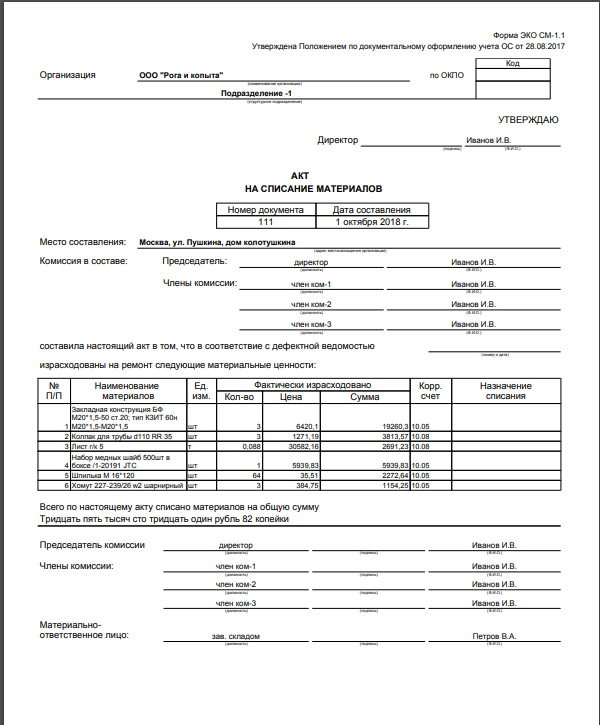

Образец акта списания материальных ценностей 2021

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо списать товары, материалы или запасы. Для государственных учреждений действует Приказ Минфина России №52н от 30.03.2015, который регламентирует в том числе и бланки документов, необходимых для утилизации. Структура и содержание зависят от вида списываемого имущества. Существуют:

Чтобы исключить их из имущества организации, необходимо списать товары, материалы или запасы. Для государственных учреждений действует Приказ Минфина России №52н от 30.03.2015, который регламентирует в том числе и бланки документов, необходимых для утилизации. Структура и содержание зависят от вида списываемого имущества. Существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Основание для составления

Основания для составления акта таковы:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Указанная причина списания материалов в акте на списание зависит от того, какие материальные ценности предполагается списать. Например, утилизация мягкого инвентаря обусловлена износом вещи. Канцелярские товары передаются по ведомости от МОЛа непосредственному пользователю по ведомости выдачи ценностей на нужды учреждения (форма 0504210).

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Порядок заполнения

Приведем пошаговую инструкцию заполнения акта на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет состояние ценностей и удостоверяет их подписями. Принимает решение о необходимости исключить из состава ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После формирования всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. В комиссию включают административный персонал организации, работников бухгалтерии, иных специалистов.

В комиссию включают административный персонал организации, работников бухгалтерии, иных специалистов.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Так выглядит образец акта на списание ТМЦ в 2021 году:

Сроки хранения

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

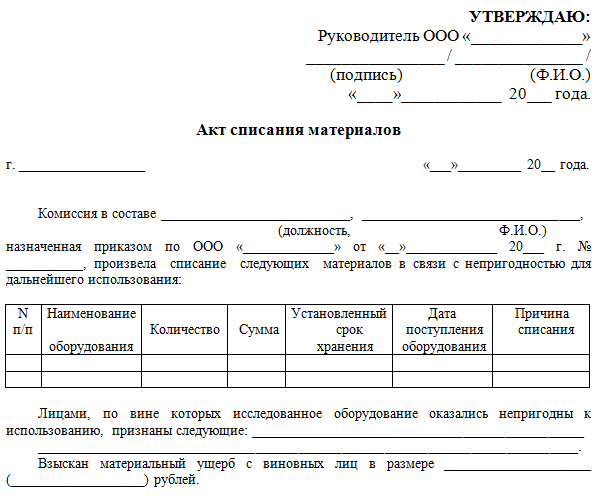

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

Порядок списания материалов пришедших в негодность

При хранении материальных ценностей иногда возникают ситуации, когда хранимые вещи портятся по тем или иным причинам.

Если предмет не подлежит восстановлению, хранить его дальше бессмысленно, возникает необходимость осуществить списание материалов, пришедших в негодность.

Необходимость списания материалов, пришедших в негодность, и снятия с баланса

Просто выкинуть испортившийся товар или иной предмет, находящийся в собственности предприятия, нельзя, так как практически все материальные ценности, которыми так или иначе владеет организация, учтены в финансовых документах.

Следовательно, материалы, пришедшие в негодность нужно снять с такого учёта – списать.

Процедура списания ценностей с баланса предприятия регламентирована правовыми нормами для того, чтобы не допускать существенных различий в формах отчётности.

Все процедуры принятия на баланс материальных ценностей, снятия предметов с баланса, движение средств, стандартизированы и одинаковы для любого типа организаций.

Для того, чтобы не допустить злоупотреблений и хищений собственности компании, для списания испортившихся вещей созывается целая группа специалистов – комиссия, которая удостоверяет факт порчи, учитывает количество списываемых предметов и оформляет документальное подтверждение процедуры.

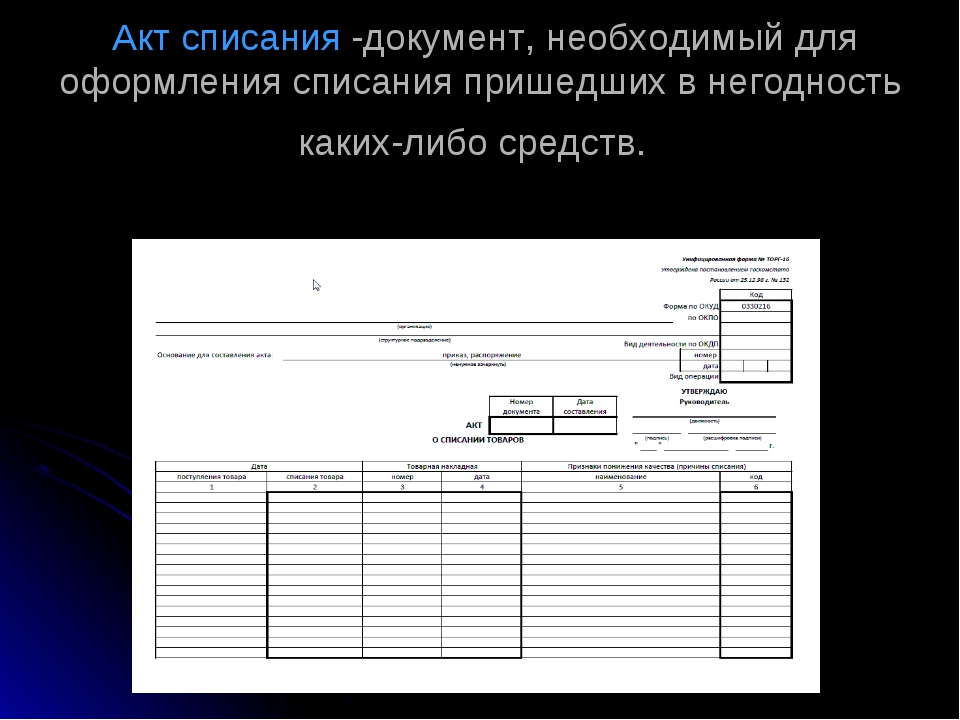

Акт списания испорченной собственности

Итоги работы комиссии по списанию закрепляются в составляемом акте списания. Этот документ необходим, так как именно актом подтверждается правомерность процедуры, надлежащее её проведение, указывается количество и стоимость списываемого товара.

Акт составляют члены комиссии и в простейшей форме, он представляет собой таблицу, в которой построчно указывается наименование каждого материала, пришедшего в негодность, количество товара и его стоимость.

Стоимость списанной вещи определяется той цифрой, которая указана в бухгалтерских документах как цена материала.

На основании составленного акта, работниками финансовой службы или бухгалтерии производится снятие списанных материалов с баланса фирмы, причём, списание в результате порчи является безусловным убытком и расходами предприятия.

Ответственные лица, утилизировавшие испорченный товар, но не осуществившие процедуру списания, могут быть обвинены в хищении материальных средств, либо в соответствии с требованиями работодателя и собственника товара, возместить его стоимость в полном объёме.

Члены комиссии по списанию так же материально ответственны за проведение процедуры надлежащим образом и в соответствии с нормами закона.

О порядке списания материальных ценностей с баланса бюджетных учреждений. Налоги & бухучет, № 102, Декабрь, 2008

О порядке списания материальных ценностей с баланса бюджетных учреждений

Письмо Государственного казначейства Украины от 12.11.2008 г. № 15-04/2501-19330

Государственное казначейство Украины на обращение распорядителей бюджетных средств по поводу порядка списания материальных ценностей с баланса бюджетных учреждений разъясняет следующее.

В соответствии с пунктом 18 части 2 статьи 5 Закона Украины «Об управлении объектами государственной собственности» Кабинет Министров Украины определяет порядок отчуждения и списания объектов государственной собственности.

С целью реализации этой нормы Закона постановлением Кабинета Министров Украины от 08. 11.2007 № 1314 утвержден Порядок списания объектов государственной собственности.

11.2007 № 1314 утвержден Порядок списания объектов государственной собственности.

Согласно пункту 1 этого Порядка такими объектами являются объекты незавершенного строительства (незавершенные капитальные инвестиции в необоротные материальные активы) и материальные активы, которые в соответствии с законодательством признаются основными фондами (средствами).

Согласно разъяснениям Фонда государственного имущества Украины от 06.03.2008 № 10-24-3206

действие указанного Порядка распространяется на имущество бюджетных учреждений и организаций.До принятия постановления Кабинета Министров Украины от 08.11.2007 г. № 1314 бюджетные учреждения при списании материальных ценностей (в том числе основных средств, объектов незавершенного строительства) руководствовались Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений, утвержденной приказом Государственного казначейства Украины и Министерства экономики Украины от 10. 08.2001 № 142/181 и зарегистрированной в Министерстве юстиции Украины 05.09.2001 под № 787/5978.

08.2001 № 142/181 и зарегистрированной в Министерстве юстиции Украины 05.09.2001 под № 787/5978.

Согласно части 5 статьи 18 Закона Украины «Об управлении объектами государственной собственности» установлено, что законодательные и другие нормативно-правовые акты, принятые до вступления в силу этого Закона,

применяются в части, не противоречащей ему.В соответствии с изложенным, нормы

Типовой инструкции не применяются к основным средствам и объектам незавершенного строительства.Заместитель председателя Е. Чечулина

комментарий редакции

Каждому объекту учета — свои правила списания

Как мы и отмечали в редакционном комментарии к разъяснению ФГИУ от 06.03.2008 г. № 10-24-3206 (см. «Налоги и бухгалтерский учет», 2008, № 40), бюджетные учреждения при списании с баланса таких объектов, как основные средства и объекты незавершенного строительства, руководствуются Порядком списания объектов государственной собственности, утвержденным постановлением КМУ от 08. 11.2007 г. № 1314.

11.2007 г. № 1314.

Что касается всех остальных материальных ценностей, то при списании таких объектов с баланса, как и прежде, следует руководствоваться Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений, утвержденной приказом Государственного казначейства Украины и Министерства экономики Украины от 10.08.2001 г. № 142/181.

Виктория Матвеева

Списание товарно-материальных ценностей (ТМЦ) | Бух блог

Автор: Кирилл Юрьевич Обновлено:

В каждой организации, работающей с товарно-материальными ценностями (далее ТМЦ) наступает момент, когда их необходимо списать.Причин этому может быть множество — истечение срока годности, поломки, выход из строя, потеря качества, порча товаров.

Списываются ТМЦ согласно инструкции, разработанной организацией. Все материально ответственные лица, работающие с такими ценностями, должны письменно подтвердить то, что они ознакомлены с ней.

Зачем списывать ТМЦ?

Списание ТМЦ необходимо для того чтобы их реальное количество соответствовало данным бух. учета, а также с целью избежать злоупотребления должностных ли, работающих с этими ценностями.

Как списать ТМЦ?

Выбытие товарно-материальных ценностей оформляется актом о списании. Его составление свидетельствуют о том, что материалы и (или) другие ценности не подлежат дальнейшей эксплуатации.

Списание ТМЦ должно проводиться в присутствии специально созданной комиссии, однако на деле такая возможность редко бывает. В особых случаях необходимо присутствие сотрудника органов санэпидемстанции.

Если ТМЦ списываются из-за того, что морально устарели, Акт не составляется.

Акт утверждается руководителем организации. Он же определяет источник за счет которого списывается товар. Это может быть себестоимость, материально ответственное лицо, прибыль и т.д.

В Акте на списание должна быть указана информация о товаре — наименование, единица измерения, количество, масса, цена, артикул, причина списания. Подписывается документ всеми сотрудниками входящими в комиссию и материально ответственным лицом. Проставляется дата и место списания.

Подписывается документ всеми сотрудниками входящими в комиссию и материально ответственным лицом. Проставляется дата и место списания.

Необходимо убедится в том, что для списания были предоставлены запрашиваемые материальные ценности. В зависимости от партии цена на одни и те же товары и материалы может отличаться на 10-20%. В случае ошибки может произойти искажение данных бухгалтерского и налогового учета.

Акт составляют в 3 экземплярах — один сдается в бухгалтерию, второй остается у материально ответственного лица, а третий в документы организации.

Способы оценки ТМЦ

Задача бухгалтера при списании ТМЦ правильно отразить стоимость выбываемых ценностей.

Для этого существуют несколько способов:

- по средней себестоимости;

- по себестоимости каждой единицы;

- ФИФО.

Списываются ТМЦ следующими проводками:

Как видите списание товарно-материальных ценностей не такой уж сложный процесс.

Если вы делаете это по правилам — внимательно и аккуратно, то выбытие материалов и прочих ценностей не будет для вас проблемой.

test

Порядок проведения списания хозяйственных и товарно- материальных ценностей

ПРИКАЗ. «20» декабря 2018 г. 504

УПРАВЛЕНИЕ ОБРАЗОВАНИЯ Администрации Верхнебуреинского муниципального района Хабаровского края (УПРАВЛЕНИЕ ОБРАЗОВАНИЯ) ПРИКАЗ «20» декабря 2018 г. 504 п.чегдомын Об установлении родительской платы за

ПодробнееЧАСТЬ 3 ТЕХНИЧЕСКАЯ ЧАСТЬ

ЧАСТЬ 3 ТЕХНИЧЕСКАЯ ЧАСТЬ ТЕХНИЧЕСКОЕ ЗАДАНИЕ 1. Наименование: Хозяйственный инвентарь. 2. Технические характеристики и комплект поставки: п/п Наименование товара Технические характеристики Ед. изм. Колво

изм. Колво

ПРАВИТЕЛЬСТВО ТЮМЕНСКОЙ ОБЛАСТИ

ПРАВИТЕЛЬСТВО ТЮМЕНСКОЙ ОБЛАСТИ РАСПОРЯЖЕНИЕ 23 августа 2017 г. 985-рп г. Тюмень Об оптимизации закупок В соответствии с Федеральным законом от 05.04.2013 44-ФЗ «О контрактной системе в сфере закупок товаров,

ПодробнееП О С Т А Н О В Л Е Н И Е

АДМІНІСТРАЦІЯ САКСЬКОГО РАЙОНУ РЕСПУБЛІКИ КРИМ АДМИНИСТРАЦИЯ САКСКОГО РАЙОНА РЕСПУБЛИКИ КРЫМ КЪЫРЫМ ДЖУМХУРИЕТИ САКЪ БОЛЮГИНИНЬ ИДАРЕСИ П О С Т А Н О В Л Е Н И Е г.саки Об утверждении Методики расчета

ПодробнееПОСТАНОВЛЕНИЕ. с. Якшур-Бодья

Администрация муниципального образования «Якшур-Бодьинский район» «Якшур-Бодья ёрос» муниципал кылдытэтлэн Администрациез ПОСТАНОВЛЕНИЕ от сентября 2017 года с. Якшур-Бодья Об утверждении Положения о порядке

ПодробнееП Р И К А З «30» декабря 2015 г.

1552

1552Департамент образования, науки и молодежной политики Воронежской области П Р И К А З «30» декабря 2015 г. 1552 г. Воронеж Об установлении максимального размера платы, взимаемой с родителей (законных представителей)

ПодробнееМЭРИЯ ГОРОДА РАСПОРЯЖЕНИЕ

Муниципальное образование «Город Биробиджан» Еврейской автономной области МЭРИЯ ГОРОДА РАСПОРЯЖЕНИЕ 16.02.2018 47 г. Биробиджан О внесении изменений в распоряжение мэрии города от 24.01.2018 16 «Об утверждении

ПодробнееДолжностная инструкция повара

Муниципальное казенное общеобразовательное учреждение «Волчье-Дубравская средняя общеобразовательная школа» СОГЛАСОВАНО УТВЕРЖДАЮ Председатель профкома Директор школы Березная Е. А. Горячева Н. А. 20 г

ПодробнееП О С Т А Н О В Л Е Н И Е

АДМИНИСТРАЦИЯ ПОЛЕВСКОГО ГОРОДСКОГО ОКРУГА П О С Т А Н О В Л Е Н И Е от 30. 01.2017 35-ПА Об утверждении Положения о порядке установления, взимания и расходования платы родителей (законных представителей)

01.2017 35-ПА Об утверждении Положения о порядке установления, взимания и расходования платы родителей (законных представителей)

Оборотная ведомость по нематериальным активам с по стр. 1

5 770,90 763,52 171,00 6 363,42 70ЗАМ.ПО ХР 222 391,54 154 396,70 21 467,19 355 321,05 87100000000000000 210534000(Внебюджет) 478,80 248,42 0,00 727,22 38 026,87 100 393,00 0,00 138 419,87 клей,(~03ъk)

ПодробнееПРОЕКТ. 201_ й. 201_ г.

ПРОЕКТ Проект размещен 25 января 2018 года Начало приема заключений независимой антикоррупционной экспертизы: 25 января 2018 года Окончание приема заключений независимой антикоррупционной экспертизы: 01

ПодробнееПОРЯДОК РАСЧЕТА РОДИТЕЛЬСКОЙ ПЛАТЫ

ПОРЯДОК РАСЧЕТА РОДИТЕЛЬСКОЙ ПЛАТЫ УТВЕРЖДЕНО постановлением Администрации Великого Новгорода от 10. 09.2013 4760 ПОЛОЖЕНИЕ о порядке расчета и установления размера платы, взимаемой с родителей (законных

09.2013 4760 ПОЛОЖЕНИЕ о порядке расчета и установления размера платы, взимаемой с родителей (законных

Паспорт группы 10 «Ромашка» год.

Паспорт группы 10 «Ромашка» 2016-2017 год. 1. ФИО воспитателей: КаратееваЕ.И. Корчикова Н.В 2. помощника воспитателя Соколова О.С. 3. Площади: Групповой Туалета Спальни Приемной (не заполнять) 4. Количество

Подробнеедекабрь 2014 й. — О декабря 2014 г.

БАШКОРТОСТАН РЕСПУБЛИКАНЕЦ ХЕ?МЭТ ЬЭМ ХАЛЫТСТЫ СОЦИАЛЬ ЯТСЛАУ МИНИСТР ЛЫГЫ Пушкин урамы, 95, бфе, 450008 Тел.: (347) 280-88-07, факс: (347) 218-06-66 E-mail: [email protected] БОЙОРСЖ РЕСПУБЛИКА

ПодробнееS общ. — 19,50-24,40 кв.м, в том числе: комната — 13,00 17,20 кв.м, прихожая — 2,60 3,20 кв.м, туалетная комната — 3,10-4,40 кв.м.

Перечень имущества и услуг, входящих в цену номера категории «Одноместный стандарт» S общ. — 19,50-24,40 кв.м, в том числе: комната — 13,00 17,20 кв.м, прихожая — 2,60 3,20 кв.м, туалетная комната — 3,10-4,40

— 19,50-24,40 кв.м, в том числе: комната — 13,00 17,20 кв.м, прихожая — 2,60 3,20 кв.м, туалетная комната — 3,10-4,40

II. ФУНКЦИИ III. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

2 1.7. Кастелянша дошкольного учреждения должна знать: — Устав МБДОУ; — трудовое законодательство; — правила пользования швейной машиной; -порядок получения, выдачи, хранения и списания вследствие износа

ПодробнееЧПКП «СТРОЙМЕТ» Доставка по городу

ЧПКП «СТРОЙМЕТ» Доставка по городу ПРАЙС бесплано! Является плательщиком на прибы ль на общих осно Цены указаны Система скидок! Торговля осуществляется по безналичному расчету с учетом НДС Телефоны: (057)

ПодробнееПодготовка ЦВР к новому учебному году ( )

Подготовка ЦВР к новому учебному году (2016-2017) Мероприятия Месяц Ответст- Место Срок п\п проведения венный осмотра выполнения 1. Подготовка систем теплоснабжения, водоснабжения и канализации к сезонной

Подготовка систем теплоснабжения, водоснабжения и канализации к сезонной

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ П Р И К А З

МУНИЦИПАЛЬНОЕ ОБРАЗОВАНИЕ ГОРОД НОЯБРЬСК АДМИНИСТРАЦИЯ ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ П Р И К А З 31.08.2017 643 О контроле за деятельностью администрации муниципальных (бюджетных, автономных, казенных) образовательных

Подробнее. Функции. 3. Должностные обязанности.

правила проведения уборки в рабочем помещении, безопасного пользования моющими средствами; -общие правила и нормы охраны труда, производственной санитарии и противопожарной безопасности; — Устав, режим

ПодробнееП Р И К А З ПРИКАЗЫВАЮ:

Муниципальное бюджетное общеобразовательное учреждение «Пожарская средняя общеобразовательная школа» П Р И К А З от 22 сентября 2016 г. 82 О профилактике заболеваемости ЭВИ, проведении иммунизации В целях

82 О профилактике заболеваемости ЭВИ, проведении иммунизации В целях

Powered by TCPDF (

Powered by TCPDF (www.tcpdf.org) (пришедшие в негодность печати), обнаружения факта утраты печати, руководитель Учреждения направляет на электронный адрес ГКУ Дирекции ДОгМ [email protected] — заявку,

ПодробнееП О С Т А Н О В Л Е Н И Е

АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ХИМКИ МОСКОВСКОЙ ОБЛАСТИ П О С Т А Н О В Л Е Н И Е Городской округ Химки от 28.09.2016 1004 О внесении изменений в постановление Администрации городского округа Химки Московской

ПодробнееУтверждаю. Программа

Утверждаю Программа производственного контроля за соблюдением санитарных правил и проведением санитарно — противоэпидемических (профилактических) мероприятий МКДОУ детский сад 31 с. владимировича 2014 I

владимировича 2014 I

Документы

01.04.2021 Информация об организации внутреннего финансового аудита

12.03.2021 Информация о дате, месте и времени проведения конкурсных процедур и кандидатах, допущенных к участию в конкурсе

12.03.2021 Информация о дате, месте и времени проведения конкурсных процедур и кандидатах, допущенных к участию в конкурсе

11.03.2021 Паспорт регионального проекта «Безопасность дорожного движения» (март 2021 года)

11.03.2021 Отчет по реализации регионального проекта «Безопасность дорожного движения» за февраль 2021 года

11.03.2021 Отчет по реализации регионального проекта «Безопасность дорожного движения» за январь 2021 года

10. 03.2021 Отчет по реализации регионального проекта «Безопасность дорожного движения» за 2020 год (корректировка показателя)

03.2021 Отчет по реализации регионального проекта «Безопасность дорожного движения» за 2020 год (корректировка показателя)

10.03.2021 Отчет по реализации регионального проекта «Безопасность дорожного движения» за 2020 год

25.02.2021 Информация об осуществлении внутреннего финансового контроля за 2020 год

01.02.2021 Объявлен конкурс по формированию кадрового резерва на период до 31 декабря 2022 года

01.02.2021 Объявлен конкурс по формированию кадрового резерва на период до 31 декабря 2022 года

18.01.2021 Справка по итогам изучения организации деятельности антинаркотической комиссии Тарногского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

18.01.2021 Справка по итогам изучения организации деятельности антинаркотической комиссии Бабушкинского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

18. 01.2021 Справка по итогам изучения организации деятельности антинаркотической комиссии Кирилловского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

01.2021 Справка по итогам изучения организации деятельности антинаркотической комиссии Кирилловского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

18.01.2021 Справка по итогам изучения организации деятельности антинаркотической комиссии Кадуйского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

24.11.2020 Справка по итогам изучения организации деятельности антинаркотической комиссии Вожегодского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

24.11.2020 Справка по итогам изучения организации деятельности антинаркотической комиссии Усть-Кубинского муниципального района, организации профилактической работы, направленной на противодействие росту потребления психоактивных веществ населением района

20. 08.2020 Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей подведомственных Комитету учреждений за 2019 год

08.2020 Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей подведомственных Комитету учреждений за 2019 год

20.08.2020 Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера государственных служащих Комитета за 2019 год

20.08.2020 Информация по реализации регионального проекта «Безопасность дорожного движения» по состоянию на 18 августа 2020 года

Новости 1 — 20 из 249

Начало | Пред. | 1 2 3 4 5 | След. | Конец

Воспользуйтесь поиском по сайту:

Определение списания запасов

Что такое списание запасов?

Списание запасов — это бухгалтерский термин для формального признания части запасов компании, которая больше не имеет ценности. Списание запасов может быть произведено одним из двух способов. Он может быть списан непосредственно на счет себестоимости проданных товаров (COGS), или он может компенсировать счет активов инвентаря в счете контраактивов, обычно называемый резервом на устаревшие запасы или запасом инвентаря.

Он может быть списан непосредственно на счет себестоимости проданных товаров (COGS), или он может компенсировать счет активов инвентаря в счете контраактивов, обычно называемый резервом на устаревшие запасы или запасом инвентаря.

Ключевые выводы

- Списание запасов — это формальное признание части запасов компании, которая больше не имеет ценности.

- Списание обычно происходит, когда товарно-материальные запасы устаревают, портятся, становятся поврежденными, украдены или утеряны.

- Два метода списания запасов включают метод прямого списания и метод резерва.

- Если запасы только уменьшаются в цене, а не теряются полностью, они будут списаны, а не списаны.

Общие сведения о списании запасов

Товарно-материальные запасы относятся к активам, принадлежащим бизнесу, которые должны быть проданы для получения дохода или преобразованы в товары для продажи для получения дохода. Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы любая статья, представляющая будущую экономическую ценность для компании, определялась как актив. Поскольку запасы соответствуют требованиям к активу, они отражаются по стоимости в балансе компании в соответствии с раздел оборотных средств.

Поскольку запасы соответствуют требованиям к активу, они отражаются по стоимости в балансе компании в соответствии с раздел оборотных средств.

В некоторых случаях инвентарь может устареть, испортиться, стать поврежденным, украденным или утерянным.При возникновении подобных ситуаций компания должна списать товарно-материальные запасы.

Учет списания запасов

Списание запасов — это процесс удаления из главной книги любых запасов, не имеющих ценности. Компании могут использовать два метода списания запасов: прямое списание и метод резерва.

Сравнение метода прямого списания и метода резерва

Используя метод прямого списания, предприятие будет записывать кредит на счет активов запасов и дебет на счет расходов.Например, предположим, что компания с запасами на сумму 100 000 долларов решает списать запасы на сумму 10 000 долларов в конце года. Во-первых, фирма кредитует счет запасов на сумму списания, чтобы уменьшить остаток. Стоимость валовых запасов будет уменьшена как таковая: 100 000–10 000 долларов = 90 000 долларов. Затем счет расходов на списание запасов будет увеличен дебетом для отражения убытка.

Затем счет расходов на списание запасов будет увеличен дебетом для отражения убытка.

Счет расходов отражается в отчете о прибылях и убытках, уменьшая чистую прибыль фирмы и, следовательно, ее нераспределенную прибыль.Уменьшение нераспределенной прибыли приводит к соответствующему уменьшению доли акционерного капитала в балансе.

Если списание запасов несущественно, бизнес часто будет списывать списание запасов на счет себестоимости проданных товаров (COGS). Проблема с начислением суммы на счет COGS заключается в том, что это искажает валовую прибыль бизнеса, поскольку нет соответствующей выручки, введенной для продажи продукта. Большинство списаний запасов — это небольшие ежегодные расходы.Списание крупных запасов (например, вызванное пожаром на складе) может быть отнесено к категории единовременных убытков.

Другой метод списания запасов, известный как метод резерва, может быть более подходящим, когда запасы можно обоснованно оценить как потерявшие ценность, но запасы еще не выбыли. Используя метод резерва, компания будет вести журнал с кредитом на счет контраактивов, например, резерв запасов или скидка на устаревшие запасы.Зачетный дебет будет производиться по счету расходов.

Используя метод резерва, компания будет вести журнал с кредитом на счет контраактивов, например, резерв запасов или скидка на устаревшие запасы.Зачетный дебет будет производиться по счету расходов.

Когда актив фактически списан, счет инвентаря будет кредитоваться, а счет резерва инвентаря будет дебетован для уменьшения обоих. Это полезно для сохранения исторической стоимости в исходном счете запасов.

Особое внимание

Регулярное списание крупных запасов может указывать на плохое управление запасами в компании. Компания может закупать избыточные или дублирующиеся запасы, потому что она потеряла отслеживание определенных предметов или использует существующие запасы неэффективно.Компании, которые не хотят признаваться в таких проблемах, могут прибегнуть к нечестным методам, чтобы уменьшить видимый размер устаревшего или непригодного для использования инвентаря. Эта тактика может представлять собой мошенничество с запасами.

Списание запасов против списания

Если запасы по-прежнему имеют некоторую справедливую рыночную стоимость, но оказывается, что их справедливая рыночная стоимость меньше балансовой стоимости, они будут списаны, а не списаны. Когда рыночная цена запасов падает ниже их стоимости, правила бухгалтерского учета требуют, чтобы компания списывала или уменьшала указанную в финансовой отчетности стоимость запасов до рыночной стоимости.Взаимодействие с другими людьми

Когда рыночная цена запасов падает ниже их стоимости, правила бухгалтерского учета требуют, чтобы компания списывала или уменьшала указанную в финансовой отчетности стоимость запасов до рыночной стоимости.Взаимодействие с другими людьми

Сумма, подлежащая списанию, представляет собой разницу между балансовой стоимостью запасов и суммой денежных средств, которую предприятие может получить, выбрав запасы наиболее оптимальным образом. О списании отражается так же, как о списании, но вместо дебетования счета расходов на списание запасов дебетуется счет расходов по списанию запасов.

Списание (или списание) товарно-материальных ценностей должно признаваться сразу. Убыток или снижение стоимости не может быть распределено и признано на несколько периодов, так как это будет означать, что с объектом запасов будет какая-то выгода в будущем.

Как списать основное средство — AccountingTools

| Дебет | Кредит | |

| Накопленная амортизация | 100 000 | |

| Актив машины | 100 000 |

Вариантом этой первой ситуации является списание основных средств, которые еще не полностью амортизированы. В этой ситуации спишите оставшуюся недооцененную сумму актива на счет убытков.Чтобы использовать тот же пример, ABC Corporation отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов от первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

В этой ситуации спишите оставшуюся недооцененную сумму актива на счет убытков.Чтобы использовать тот же пример, ABC Corporation отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов от первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебет | Кредит | |

| Убыток от выбытия актива | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Актив машины | 100 000 |

Второй сценарий возникает, когда вы продаете актив, так что вы получаете денежные средства (или какой-либо другой актив) в обмен на основной актив, который вы продаете.В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не отнесена на расходы, это может привести либо к прибыли, либо к убытку от продажи актива.

Например, ABC Corporation все еще продает свой станок стоимостью 100 000 долларов, но делает это через семь лет и продает его за 35 000 долларов наличными. В этом случае он уже отразил амортизационные расходы в размере 70 000 долларов. Запись:

| Дебет | Кредит | |

| Наличные деньги | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5 000 | |

| Актив машины | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000 долларов? Тогда при продаже будет убыток в размере 5000 долларов.Запись будет:

| Дебет | Кредит | |

| Наличные деньги | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия актива | 5 000 | |

| Актив машины | 100 000 |

Все, что вам нужно знать

5 мин.![]() Читать

Читать

Списание запасов относится к бухгалтерскому процессу уменьшения стоимости запасов, которые полностью утратили свою ценность. Инвентарь может потерять свою ценность из-за повреждения, порчи, потери в результате кражи, повреждения при транспортировке, изменения требований рынка, неправильного размещения и т. Д.

Списание товарно-материальных ценностей выполняется для обеспечения точности бухгалтерского учета, а также для снижения налоговых обязательств владельцев бизнеса. Это делается путем списания ее на стоимость проданных товаров или путем уравновешивания остатков устаревших запасов в бухгалтерских книгах.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как списать товарно-материальные запасы

Когда запасы теряют свою ценность, убыток влияет на баланс и отчет о прибылях и убытках предприятия. Сумма, подлежащая списанию, представляет собой стоимость запасов и сумму денежных средств, которую можно получить путем продажи или утилизации запасов наиболее оптимальным образом.

Если конкретные товарно-материальные ценности не были идентифицированы, предприятия могут создать резерв для списания товарно-материальных ценностей. Чтобы списать запасы, вы должны кредитовать инвентарный счет и записывать дебет инвентаря.

Пример:

Если вы решите списать товарно-материальные запасы на сумму 20 000 долларов из запасов на сумму 80 000 долларов, имеющихся у вашего предприятия в конце года, вы должны сначала кредитовать счет запасов на сумму списания, чтобы уменьшить остаток.

Стоимость списываемых запасов составляет:

80 000 долларов — 20 000 долларов = 60 000 долларов.

Затем кредитуйте счет расходов на уменьшение запасов в отчете о прибылях и убытках, чтобы отразить потерю запасов. Статья расходов в любом случае отображается как операционные расходы.

Эффект от этого:

- Уменьшение чистой прибыли предприятия и, следовательно, его нераспределенной прибыли.

- Уменьшение нераспределенной прибыли, в свою очередь, уменьшает собственный капитал в балансе.

Если списание запасов несущественно, списание запасов списывается на счет стоимости проданных товаров.Проблема заключается в том, что это искажает валовую прибыль бизнеса, поскольку не учитывается соответствующая выручка от продажи продукта.

Когда следует списывать запасы?

Точная стоимость запасов имеет решающее значение при расчете валовой прибыли или убытка. Вот почему для предприятий важно учитывать списание запасов, когда стоимость запасов значительно меняется.

Это могло произойти по следующим причинам:

- Товар похищен грузоотправителями, ворами или служащими

- Запасы, такие как фрукты и цветы, могут быть испорчены из-за их короткого срока хранения

- Повреждения из-за ненадлежащего хранения и обращения

- Такие предметы, как технологические продукты с высокой рыночной стоимостью, могут устареть через несколько месяцев

В то время как большинство предприятий списывают запасы в конце каждого года, если у вас большие запасы, вы должны учитывать существенные изменения один раз в месяц.

Как списать поврежденные запасы?

- По прибытии проверьте товар, чтобы определить товары, которые могли быть повреждены, и разместите его в специально отведенном месте. Подготовьте отчет о повреждениях для каждого поврежденного предмета инвентаря.

- Рассчитайте стоимость поврежденного инвентаря в конце бухгалтерского цикла для списания убытка.

- Поврежденный запас оценивается по справедливой рыночной стоимости, которая представляет собой текущую закупочную цену для тех же позиций запасов. Эта сумма может быть ниже первоначальной покупной цены.

- Создайте счет расходов на списание запасов, чтобы записать стоимость поврежденных запасов. Каждый раз, когда вы делаете запись в расходном счете по списанию запасов, вы уменьшаете количество запасов, хранящихся в книгах.

- Дебетовать счет себестоимости проданных товаров (COGS) и кредитовать счет расходов на списание запасов. Если у вас не часто бывают повреждения инвентарь, вы можете выбрать дебетование счета стоимости проданных товаров и кредитование инвентарного счета для списания убытков.

Как списание влияет на отчет о прибылях и убытках?

Если вы списываете небольшие объемы запасов, отдельное раскрытие информации в отчете о прибылях и убытках не требуется. Вместо этого убыток включается в сумму COGS.

Однако, если вы списываете большие долларовые запасы, это должно быть указано в вашем отчете о прибылях и убытках. Отдельный счет, такой как счет расходов на списание запасов, включен в другие счета запасов. Убыток по этому счету должен отображаться в отчете о прибылях и убытках каждый раз при списании запасов.

Важно помнить, что потерю или уменьшение стоимости запасов нельзя распределить и признать на несколько периодов, так как это будет означать, что в будущем будет какая-то выгода, связанная с предметом запасов. Поэтому списание товарно-материальных ценностей необходимо признавать сразу.

Продажа активов | Финансовый учет

Выбытие производственных активовВсе активы предприятия, за исключением земли, со временем изнашиваются, становятся непригодными или устаревшими и должны быть проданы, списаны или обменены на новые активы.При выбытии актива завода компания должна удалить из счетов как стоимость актива, так и накопленную амортизацию. Таким образом, в целом, все операции по выбытию активов завода имеют следующие общие этапы:

• Обновите амортизацию актива.

• Зарегистрируйте утилизацию по:

• Списание стоимости актива.

• Списание накопленной амортизации.

• Регистрация любого возмещения (обычно наличными), полученного или выплаченного или подлежащего получению или уплате.

• Запись прибыли или убытка, если таковые имеются.

Изучая этот раздел, помните об этих общих процедурах, которые бухгалтеры используют для записи выбытия производственных активов. В следующих параграфах мы обсудим учет (1) продажи активов завода, (2) выбытия активов завода без продажи (списание) и (3) продажи активов завода. Посмотрите это видео, чтобы продемонстрировать первые 2:

Продажа производственных активов

Компании часто продают заводские активы.Сравнивая балансовую стоимость актива (стоимость за вычетом накопленной амортизации) с его продажной ценой (или чистой суммой реализации, если есть расходы на продажу), компания может показать либо прибыль, либо убыток. Если цена продажи превышает балансовую стоимость актива, компания показывает прибыль. Если цена продажи меньше балансовой стоимости актива, компания несет убыток. Конечно, когда цена продажи равна балансовой стоимости актива, прибыли или убытка не происходит.

Чтобы проиллюстрировать учет продажи производственных активов, предположим, что компания продает оборудование стоимостью 45 000 долларов США с накопленной амортизацией 14 000 долларов США за 28 000 долларов США наличными.Компания понесет убыток в размере 3000 долларов (стоимость 45 000 долларов — накопленная амортизация 14 000 долларов составляет балансовую стоимость 31 000 долларов — цена продажи 28 000 долларов). Запись в журнале для записи продажи:

Наличные | Дебет 28000 | Кредит |

| Накопленная амортизация — оборудование | 14 000 | |

| Убыток от реализации производственных активов | 3,000 | |

| Оборудование | 45 000 | |

| Для учета продажи оборудования по цене менее | ||

| балансовая стоимость. |

Учет амортизации до даты выбытия При продаже или выбытии иным образом производственного актива фирма должна регистрировать амортизацию до даты продажи или выбытия. Например, если она продала актив 1 апреля, а последняя зафиксированная амортизация — 31 декабря, компания должна регистрировать амортизацию за три месяца (с 1 января по 1 апреля). Если амортизация не учитывается в течение трех месяцев, операционные расходы за этот период занижены, а прибыль от продажи актива занижена, а убыток завышен.

Для иллюстрации предположим, что 1 августа 2016 года компания Ray продала машину за 1500 долларов. При покупке 2 января 2008 года машина стоила 12000 долларов; Рэй амортизировал его по линейной ставке 10% в год. По состоянию на 31 декабря 2015 года, после внесения заключительных проводок, остаток на счете накопленной амортизации станка составлял 9600 долларов. Прежде чем определять прибыль или убыток и делать запись о продаже, фирма должна сделать следующую запись для регистрации амортизации за семь месяцев, закончившихся 31 июля 2016 г .:

Июль | 31 | Амортизационные расходы — оборудование | Дебет 700 | Кредит |

| Накопленная амортизация — Машины | 700 | |||

| Для учета амортизации за семь месяцев | ||||

| [12 000 долл. США X 0.10 X (7/12)] |

При выводе актива завода из эксплуатации компания исключает стоимость актива и накопленную амортизацию со счетов своих активов завода. Например, компания Hayes сделает следующую запись в журнале, когда списывает полностью амортизированную машину, которая стоит 15000 долларов и не имеет стоимости восстановления:

Накопленная амортизация — Машины | Дебет 15000 | Кредит |

| Машины | 15 000 | |

| Для записи списания полностью изношенного станка. |

Иногда компания продолжает использовать заводские активы после полной амортизации. В таком случае фирма не должна удалять стоимость актива и накопленную амортизацию со счетов до тех пор, пока актив не будет продан, продан или выведен из эксплуатации. Конечно, компания не может регистрировать дополнительную амортизацию полностью амортизированного актива, потому что общие расходы на амортизацию актива не могут превышать его стоимость.

Иногда предприятие списывает или выбрасывает заводские активы до его полной амортизации. При продаже актива на металлолом (даже если не сразу) фирма удаляет его стоимость и накопленную амортизацию из счетов актива и накопленной амортизации. Кроме того, бухгалтер записывает оценочную ликвидационную стоимость в счет «Утилизированные материалы» и признает прибыль или убыток от выбытия. Для иллюстрации предположим, что фирма списывает станок с первоначальной стоимостью 10 000 долларов и накопленной амортизацией 7 500 долларов.Если расчетная аварийная стоимость машины составляет 500 долларов США, требуется следующая запись:

Утиль | Дебет 500 | Кредит |

| Накопленная амортизация — Машины | 7,500 | |

| Убыток от выбытия заводских активов | 2,000 | |

| Машины | 10 000 | |

| Для учета списания техники, которая составит | ||

| проданы на металлолом в более позднее время. |

Иногда аварии, пожары, наводнения и ураганы разрушают или разрушают активы предприятия, в результате чего компании несут убытки. Например, предположим, что пожар полностью уничтожил незастрахованное здание стоимостью 40 000 долларов США с текущим накопленным износом в размере 12 000 долларов США. Запись в журнале:

Убыток от пожара | Дебет 28000 | Кредит

|

| Накопленная амортизация — Здания | 12 000 | |

| Здания | 40 000 | |

| Для учета потерь от пожара. |

Если здание было застраховано, компания списывала бы только сумму ущерба от пожара, превышающую сумму, подлежащую возмещению от страховой компании, на счет ущерба от пожара. Для иллюстрации предположим, что компания частично застраховала здание и получила от страховой компании $ 22 000. Запись в журнале:

Наличные | Дебет 22000 | Кредит |

| Убыток от пожара | 6000 | |

| Накопленная амортизация — Здания | 12 000 | |

| Здания | 40 000 | |

| Для учета убытков от пожара и суммы возмещения с | ||

| страховая компания. |

Практическое руководство по управлению неиспользуемыми активами | 23 октября 2019 г.

Цепочки поставок большинства компаний постоянно развиваются в ответ на изменение предпочтений клиентов и давление со стороны конкурентов. Вот почему сегодня компании стремятся сделать свои цепочки поставок более быстрыми, дешевыми и способными поставлять более широкий ассортимент продукции при сохранении высокого уровня качества.Во многих случаях производители могут выполнять эти улучшения, используя новые входящие материалы в производственном процессе, модернизируя свои технологии или машины, изменяя производственный процесс или перемещая производственные участки. Непреднамеренным последствием этих постоянных изменений является увеличение неиспользуемых основных средств.

Неиспользуемые активы (такие как заводы и машины, лабораторное или офисное оборудование, а также неиспользуемая мебель и приспособления) можно разделить на четыре категории: неиспользуемые, устаревшие, отсутствующие и лом.Простаивающие и устаревшие активы могут быть повторно использованы или нет. В то время как простаивающие активы включают новейшие технологии, устаревшие активы являются устаревшими с технологической точки зрения. Оба этих типа активов могут быть повторно развернуты; однако недостающие и списанные активы можно только списать.

Существует ряд основных причин возникновения неиспользуемых активов. Некоторые из них адресуемы, а некоторые нет, что означает, что они должны приниматься в качестве затрат на ведение бизнеса. На рисунке 1 представлены некоторые типичные примеры неиспользуемых активов, их первопричины и возможности их устранения.

По моему опыту, почти 90 процентов неиспользуемых активов возникают из-за заранее определенных действий, таких как изменение производственных площадей, расширение производственных мощностей, инициативы по сокращению затрат или модернизация технологий. Все эти факторы можно устранить, чтобы уменьшить потери. Другие типы первопричин, такие как неудачи проектирования и планирования, неудачи инноваций, налогообложение или юридические проблемы, каннибализация активов, износ активов или воздействие на окружающую среду, относительно трудно контролировать, и они вносят сравнительно небольшой вклад в общую стоимость неиспользованные активы. 1

В финансовом учете актив — это ресурс, который принадлежит компании и может быть использован для получения будущей экономической выгоды. Чтобы пользователи финансовой отчетности, такие как акционеры, кредиторы, поставщики, клиенты и регулирующие органы, получали достоверное и объективное представление о финансовом положении и результатах деятельности компании, стандарты бухгалтерского учета требуют, чтобы стоимость активов была правильно отражена в отчетности. баланс. Если актив, присутствующий в балансе, больше не используется, его необходимо списать.Списание активов может существенно повлиять на прибыльность и снизить способность компании извлекать выгоду из существующей базы активов.

Хорошая новость заключается в том, что компания может минимизировать эти списания, внедрив определенные внутренние процессы. В этой статье предлагаются предложения по сокращению списания неиспользованных активов с помощью следующих шагов:

- Создание цифровой базы данных обо всех активах с подробной информацией, которая будет полезна при принятии будущих решений об утилизации неиспользуемых активов;

- Устранение первопричины каждого неиспользуемого актива посредством вмешательства в процесс;

- Использовать периодическую физическую проверку в качестве инструмента для идентификации повторно используемых активов; и

- Решите, хранить или продать каждый неиспользуемый актив, и следуйте соответствующим правилам хранения.

Выполнение этих процессов может помочь значительно сократить списание активов; некоторые компании даже испытали сокращение этих затрат на 50 процентов всего за один-два года. И есть еще хорошие новости: эти шаги применимы к любой отрасли, и для внесения этих изменений требуется только одноразовое усилие.

В следующих разделах подробно описаны четыре шага.

Шаг 1. Создайте базу данных активов.

По мере того, как организации становятся крупнее и сложнее, цифровая база данных обо всех активах становится необходимой для эффективного управления основными активами и перераспределения неиспользуемых активов.Такая база данных существует в большинстве организаций в виде реестра основных средств (FAR), который используется для отслеживания балансовой стоимости активов и определения амортизации. Но информация, содержащаяся в FAR, обычно имеет ограниченное значение для принятия решений о передислокации активов. На Рисунке 2 показан пример информации, обычно включаемой в реестр основных средств.

Одна из причин, по которой FAR не помогает при перераспределении активов, заключается в том, что качество данных в FAR в крупных организациях часто страдает из-за отсутствия стандартизации.Например, все активы на Рисунке 2 относятся к аналогичным машинам, изготовленным одним и тем же производителем, но трудно сказать это из FAR, потому что каждое из трех мест предоставило им разные описания активов и классы активов.

Компании могут перейти к более строгой стандартизации данных, создав каталог всех типов активов, используемых компанией. Это может принимать форму сопоставления актива, такого как часть оборудования, с соответствующими процессами. Что составляет соответствующие процессы, зависит от того, какая информация потребуется для повторного развертывания актива в будущем.Например, для производителя обуви подходящие процессы, которым может быть сопоставлен актив, могут включать в себя обработку материала, сшивание, формирование, окраску и упаковку. Затем каталог может быть развернут еще на несколько уровней, чтобы показать тип оборудования, используемого в каждом процессе. Например, оборудование, используемое для упаковки, может включать в себя машины для наполнения, комбинирования, упаковки, этикетирования и запечатывания.

Каждый из этих классов оборудования будет включать продукцию, изготовленную различными производителями оригинального оборудования (OEM).Включая технические детали для каждого актива (такие как процессы, для которых он используется, класс оборудования, к которому он принадлежит, OEM машины и параметры машины) в FAR, компания может затем назначить машине технологическое оборудование — Поле сопоставления OEM. У FAR, который мы видели ранее, теперь будет следующая дополнительная информация, что сделает его ценным инструментом для облегчения перераспределения активов (см. Рисунок 3).

Поля отображения процессов и оборудования в FAR могут помочь компаниям быстро определить неиспользуемые активы, которые подходят для повторного развертывания в конкретных проектах.Кроме того, предоставляя подробную информацию о состоянии актива, расширенный FAR позволяет компаниям сосредоточиться только на повторно используемых активах и быстро списать недостающие и списанные активы.

Создание цифровой базы данных и последующее сопоставление всех существующих активов, вероятно, является наиболее сложным, трудоемким и дорогостоящим шагом в сокращении потерь активов. Тем не менее, это потребует единовременных усилий по обновлению деталей всех существующих активов, а любые дополнения к FAR впоследствии могут быть отражены как часть обычного процесса капитализации.На мой взгляд, для компаний с большой базой активов выгоды от расширенного FAR с точки зрения перераспределения активов, улучшенного контроля и новых идей, вероятно, значительно превысят затраченные усилия.

Шаг 2. Устраните каждую первопричину.

Ранее в этой статье мы обсуждали, как можно устранить одни коренные причины неиспользуемых ресурсов, а другие — нет. Когда дело доходит до уменьшения списаний неиспользованных активов, подход будет отличаться в зависимости от того, вызваны ли они первопричинами, которые можно устранить, или первопричинами, которые нельзя устранить.

Процесс устранения коренных причин: Большинство неиспользуемых активов генерируется из-за устранимых коренных причин, таких как решения об изменении производственных площадей организации, расширении ее производственных мощностей, реализации инициатив по экономии или обновлении оборудования. Эти решения обычно принимаются после тщательной оценки капитальных затрат (капвложений), чтобы определить, соответствуют ли инвестиции пороговым значениям рентабельности инвестиций (ROI) компании. Добавив несколько шагов в процесс утверждения бизнес-модели, организации могут с самого начала определить, будут ли эти предложенные проекты создавать неиспользуемые активы или предоставлять возможности для повторного развертывания простаивающего оборудования.Это может значительно сократить списание активов. Расширенный процесс утверждения бизнес-модели показан на Рисунке 4 и поясняется ниже.

1. Краткое изложение бизнес-модели: Начните с краткой бизнес-модели, как это обычно делается в предложениях по капитальным затратам.

2. Оценка списания: Оценка списания выполняется для выявления цепочки неиспользованных активов. На этом этапе определите активы, которые, вероятно, станут избыточными при выполнении бизнес-обоснования.Позаботьтесь также о включении эффектов второго порядка. Например, если материал, который был обработан в мешках, теперь будет перемещен по конвейеру, включите в оценку списания кран, используемый для перемещения мешков на заводской склад, а не только вилочный погрузчик, используемый внутри склада.

3. Оценка повторного развертывания: Оценка повторного развертывания направлена на определение того, могут ли какие-либо из имеющихся неиспользуемых активов быть развернуты в конкретном проекте. Это может быть сделано путем сравнения доступных неиспользуемых активов (подходящие фильтры процессов и оборудования могут быть применены в расширенном FAR) с объемом проекта, чтобы определить, можно ли использовать доступные активы с небольшими изменениями в предложении.

4. Оценка скидки и обмена: На этом этапе организациям необходимо проверить, могут ли активы, которые будут сокращены, быть перепроданы поставщику оборудования за наличные или приняты в обмен на скидку при покупке нового оборудования. . В качестве альтернативы некоторые специализированные поставщики могут пожелать определить других клиентов, которые могут приобрести эти активы. Этот подход можно эффективно использовать на переговорах, когда планируются крупные закупки с минимальными затратами для продавца.

5. Оценка капитальных вложений: На последнем этапе компании оценивают, соответствует ли экономическое обоснование или предложение капитальных вложений пороговым значениям финансовых показателей, например чистой приведенной стоимости (NPV), внутренней норме доходности (IRR) и сроку окупаемости. При этом им необходимо обеспечить, чтобы при оценке учитывались только дополнительные (или дополнительные операционные) поступления и оттоки денежных средств. Списание уже принадлежащего актива не должно учитываться при оценке капитальных вложений, потому что цена актива является невозвратной стоимостью; то есть стоимость уже понесена и не может быть возмещена.

Если в проекте можно использовать существующий неиспользуемый актив или актив, приобретенный по сниженной цене, то отток денежных средств необходимо скорректировать, чтобы отразить более низкие капитальные затраты. Это приведет к улучшению NPV и IRR для предложения, что сделает его более привлекательным вложением для компании.

Если предложение соответствует пороговым значениям возврата и одобрено, то детали потенциального списания активов, выявленные в ходе оценки, могут быть интегрированы с графиками выполнения проекта, чтобы создать представление о доступных неиспользованных активах.Связав оценку потенциального списания и внутреннее повторное использование активов с инициированием бизнес-обоснования, компания сможет перейти от рассмотрения активов, которые уже не используются, к активному сокращению очереди неиспользуемых активов.

Процесс для основной причины, которая не может быть устранена: Основные причины, которые приводят к невозможности повторного развертывания активов, например, сопоставленных с «затратами на ведение бизнеса» на рис. 1, могут быть смягчены путем создания цикла обратной связи. Хотя актив, возможно, придется окончательно списать, компания по-прежнему сможет снизить частоту подобных случаев в будущем.Ниже приведены лишь несколько примеров первопричин «затрат на ведение бизнеса» и способов их включения в цикл обратной связи:

- Сбои проектирования и планирования — Эти сбои можно использовать для предоставления обратной связи о реальных характеристиках актива разработчикам продукта (если актив изготовлен внутри компании) или покупателям актива.

- Потерянные, украденные или разобранные для ремонта — Если компания имеет высокую стоимость неиспользуемых активов, связанных с этой основной причиной, это указывает на плохую среду контроля.Чтобы уменьшить количество таких случаев, проанализируйте тенденции, чтобы определить, подвержены ли активы в определенных местах или определенных типов к потере. Затем эти активы можно пометить и отслеживать с помощью меток радиочастотной идентификации (RFID). Если актив должен быть разобран для ремонта (то есть детали будут удалены и использованы для ремонта другого оборудования), задокументируйте это действие с соответствующими разрешениями, поскольку затраты на приобретение деталей обычно ниже, чем стоимость пригодного к использованию неиспользованного актива.

- Износ активов, вызванный использованием — Финансовые последствия списания активов из-за износа должны быть небольшими.В противном случае это указывает на несоответствие между нормами финансовой амортизации (которые основаны на среднем ожидаемом сроке службы для класса активов) и физическими нормами амортизации машин. В результате стоимость производства, указанная компанией, без учета списаний, занижена. Эта проблема может быть решена путем увеличения ставок финансовой амортизации для этого класса активов, если это разрешено правилами, в соответствии с которыми работает компания.

Шаг 3. Используйте физическую проверку.

Как правило, компании используют процесс физической проверки (PV), чтобы убедить пользователей своей финансовой отчетности в том, что активы, упомянутые в их балансе, физически присутствуют. Помимо функции соответствия, PV может быть ценным инструментом для сбора данных о том, можно ли повторно развернуть доступные неиспользуемые активы.

Физическая проверка может проводиться либо владельцем объекта, либо профессионалами, занимающимися этой деятельностью. Когда задействовано несколько мест, может быть полезно использовать специальную команду для посещения каждого места, проведения PV и сбора данных, которые будут полезны для перераспределения активов.Наличие специальной команды также гарантирует, что у компании есть последовательные методы сбора данных.

В ходе проверки PV должны быть собраны следующие данные:

- Физическое состояние актива: Состояние актива: используется, простаивает, устарело, отсутствует или списано.

- Состояние актива: Независимо от того, подлежит ли актив повторному развертыванию или нет. В некоторых случаях нельзя перераспределить даже активы, которые можно использовать иным образом. Например, стоимость ремонта может быть непомерно высокой или запасные части для актива могут быть недоступны, что приведет к производственным потерям, если поломка произойдет на действующей производственной линии.

- Основная причина неиспользованного актива: Причина, по которой актив не используется. Экзаменаторы могут использовать основные причины на Рисунке 1, чтобы проверить, эффективны ли меры по исправлению положения, описанные в Шаге 2.

- Дополнительные данные: Для повторно используемых активов — данные, которые помогают при повторном развертывании. Примеры включают фотографии актива, чертежи поставщиков и размеры актива.

Данные из PV могут быть объединены с данными, созданными в ходе расширенного процесса утверждения бизнес-модели, а также с техническими и финансовыми деталями в FAR.PV помогает идентифицировать совокупность неиспользуемых активов, а детали, которые генерируются в процессе утверждения бизнес-модели, могут показать нам, какие из этих неиспользуемых активов были ожидаемыми. Разница между ними должна возникать в основном из-за недостающих и списанных активов или из-за расходов, не связанных с внутренним доходом. Расходы, не связанные с IRR, не производятся для достижения финансовых целей, вместо этого они проводятся для общего здоровья, благополучия, безопасности и защиты окружающей среды. Затем эти данные можно использовать для определения того, не пропущены ли активы на этапе оценки списания, или же неиспользуемые активы создаются по другим причинам, которые затем могут быть устранены.

В дополнение к PV, может быть полезно иметь программное решение, которое может отображать конвейерную картину ожидаемых неиспользуемых активов и доступных неиспользуемых активов. Это программное обеспечение также может автоматически анализировать данные PV и отделить ожидаемые неиспользуемые активы от незапланированных неиспользуемых активов (то есть тех, которые не входят в бизнес-модель). Эти данные также могут быть использованы для развития внутреннего рынка неиспользуемых активов, который связан с системными потоками утверждения капвложений.

Частота PV должна быть такой, чтобы неиспользуемые активы имели хорошие шансы на повторное развертывание до того, как они изнашиваются или не будут повреждены из-за воздействия окружающей среды.Каждые один или два года обычно является подходящей периодичностью для большинства организаций с крупными активами. Выполнение упражнения одновременно во всех точках поможет получить эффект масштаба при перемещении и продаже активов.

График PV должен соответствовать нормам, в соответствии с которыми работает компания, а также предоставлять достаточно времени для перераспределения активов. Таким образом, эти графики могут быть разработаны для каждой из стран, в которых работает компания. На рисунке 5 показан типичный график для крупной компании, работающей в одной стране, которая проверяет все активы один раз в два года.

Расписание включает следующие четыре этапа:

Этап 1. Физические проверки проводятся одновременно во всех местах, и собирается информация обо всех неиспользуемых активах. Может возникнуть необходимость в развертывании нескольких команд, каждая из которых должна быть обучена собираемым данным. Одновременные PV необходимы для обеспечения адекватного масштаба для следующих шагов.

Этап 2. Полученные исходные данные анализируются центральными группами, которые затем помещают все идентифицированные неиспользуемые активы в одну из следующих категорий: для повторного развертывания, для хранения, для продажи или для списания.

Этап 3. На основании этой оценки предпринимаются следующие действия: Одноразовые активы списываются и утилизируются, а повторно используемые активы перемещаются либо на долгосрочное хранение, либо на место реализации проекта капитальных вложений. Перед упаковкой и перемещением повторно используемых активов команда должна оценить стоимость актива плюс стоимость упаковки, перемещения и хранения. Важно убедиться, что многоразовые активы, которые будут храниться, упакованы и хранятся в соответствии с техническими рекомендациями. .

Этап 4. Финансовые последствия всех неиспользованных активов, идентифицированных в PV, признаются одновременно; то есть стоимость активов в балансе уменьшается, а расходы увеличиваются с использованием резерва (оценочная сумма, зарезервированная для покрытия ожидаемых убытков или обязательств). Учет финансовых последствий может быть отменен, если актив будет передислоцирован, или он может быть переименован в стоимость списания без каких-либо дополнительных последствий в будущем.

PV — это трудоемкий и длительный процесс.Скорость PV можно повысить, используя RFID или теги с быстрым ответом (QR) вместо обычных простых тегов, содержащих только код объекта и описание объекта. Специализированные бирки могут быть разных размеров с различными вариантами, позволяющими использовать их на плоских, изогнутых, шероховатых или гладких поверхностях. Теги можно сканировать с помощью портативного сканера или мобильного телефона. (У последнего есть дополнительное преимущество, заключающееся в возможности фотографировать объект.) Исключением, вероятно, будет очень маленькое оборудование, которое не может быть помечено, например лабораторное оборудование и электроника.В этом случае теги могут быть применены в том месте, где обычно хранятся эти активы. Кроме того, PV проще, если все активы маркируются в стандартном месте на каждой части оборудования. В большинстве случаев хорошим выбором является прикрепленная производителем табличка с названием актива и технической спецификацией.

Шаг 4. Выберите хранилище, а не продажу.

Данные физической проверки активов и данные оценки списания могут служить инструментами для определения наличия доступных неиспользуемых активов.Связав эти процессы с процессом анализа бизнес-модели, компании могут обеспечить создание спроса на использование внутренних неиспользуемых активов.

Всегда следует отдавать предпочтение повторному использованию активов, а не их продаже, поскольку это позволяет сэкономить на капитальных затратах на новое оборудование, которые намного выше, чем реализация, возможная при продаже активов. В большинстве случаев повторное использование активов является выгодной сделкой даже с учетом выгод от покупки нового оборудования. Чтобы максимально увеличить внутреннее повторное использование, изучите следующие вопросы:

- Можно ли использовать актив на другом заводе того же подразделения?

- Можно ли передать актив третьим сторонам, производящим от имени компании?

- Можно ли использовать актив в других странах, где работает компания, и оправданы ли затраты на доставку?

При резервировании активов для внутреннего использования или продажи важно учитывать вероятность повторного использования.Например, хотя требования будут различаться в зависимости от типа оборудования, а также от того, где и как оно хранится, оборудование с двигателями, как правило, следует повторно использовать в течение шести месяцев после упаковки, в то время как статическое оборудование может храниться до года без ухудшение. Список предполагаемых капитальных вложений в следующие 6–12 месяцев является полезным подспорьем для определения потенциала повторного использования активов. Основываясь на этом списке, определите, потребуются ли неиспользуемые активы для создаваемых типов проектов.Если повторное использование активов маловероятно в ближайшие 6–12 месяцев, они могут быть выставлены на продажу.

Важно понимать, что продажа неиспользуемых активов — это процесс с длительным сроком выполнения. По общему правилу, чем специализированнее оборудование, тем раньше оно должно быть выставлено на продажу. В среднем выручка от продаж в размере 50 процентов балансовой стоимости актива может считаться хорошей реализацией. Если стоимость неиспользованных активов, которые не могут быть повторно использованы внутри компании, значительна, тогда может быть выгодно нанять специализированную фирму для продажи неиспользованных активов через аукционы электронных торгов.В случаях, когда стоимость неиспользуемых активов невысока, активы могут быть проданы напрямую другим сторонам или OEM-производителям за наличные деньги или скидки при покупке.

Если компания решит сохранить неиспользованный актив, она должна убедиться, что соблюдаются надлежащие правила хранения. Нередко неиспользуемые активы остаются без надлежащего ухода в промышленных условиях, что приводит к ржавчине, потере эффективности или поломке активов, что со временем приводит к потере стоимости. Поскольку между доступностью активов и возможностью их повторного использования может существовать значительный временной лаг, неиспользуемые активы необходимо хранить таким образом, чтобы обеспечить их повторное использование в будущем.Это можно сделать путем надлежащей сушки, обслуживания и хранения в твердых оболочках или защитной упаковке, в зависимости от характера актива. Во время упаковки соответствующие детали, такие как фотографии актива в собранном состоянии, руководства по эксплуатации и техническому обслуживанию, чертежи общего вида и номера позиций актива, добавляются в пакет актива и в цифровую базу данных, созданную на этапе 1.

Упаковку любых неиспользуемых или устаревших активов следует производить, как только они перестают использоваться. Упаковка активов часто является дорогостоящим мероприятием, и было бы целесообразно иметь определенный бюджет для упаковки, поскольку в противном случае это могло бы быть упущено из виду.

Ключи к избежанию списаний

Списание неиспользованных активов снижает прибыльность и порой является сложной проблемой. Они часто возникают в компаниях, где руководство сталкивается с более серьезными проблемами, такими как сокращение отрасли или доли рынка, избыточные мощности или неудачные инновации, и в конечном итоге они могут отвлечь внимание руководства от того, что вполне может быть борьбой за выживание. Однако, как показано в этой статье, любая компания, независимо от отрасли или условий ведения бизнеса, может использовать определенные, основанные на правилах процессы для увеличения внутреннего повторного использования неиспользуемых активов в рутинных бизнес-операциях.

Ключ к успеху — это выявление потенциальных списаний на ранней стадии путем отслеживания бизнес-кейсов. Разработка и использование этого конвейера неиспользуемых активов помогает избежать списаний, поскольку дает достаточно времени для поиска возможностей повторного использования. Создание стимулов для внутреннего повторного использования пригодных к использованию неиспользуемых активов может еще больше помочь сократить списание. Если актив непригоден для использования, менеджеры могут проинформировать соответствующих лиц, принимающих решения, о действиях по смягчению последствий, которые могут устранить основную причину непригодного для использования статуса актива.Если нет ближайших планов по внутреннему повторному использованию активов, которые находятся в хорошем состоянии, они могут решить, будет ли актив сохранен или продан быстро, чтобы максимизировать реализацию от продажи. Цифровая база данных позволяет выполнять эти шаги, в то время как процесс физической проверки может гарантировать, что установка является самоподдерживающейся, действуя как петля обратной связи.

Примечания:

1. Процент неизбежного списания активов может быть выше в компаниях, работающих в быстро меняющихся отраслях или в новых сферах.В этих случаях важно найти правильный баланс между различными целями компании, такими как запуск новых инноваций или выход первым на рынок в новой области, и риск списания. Слишком консервативность ограничивает возможности роста фирмы, и, возможно, лучше учесть возможность неудачи в стоимости продуктов, продаваемых компанией, чем пытаться избежать такого списания.

Как списать или списать безнадежную задолженность, шаги по учету активов

Дом > Энциклопедия > W > СписыватьБизнес-энциклопедия ISBN 978-1929500109 © 2021 Solution Matrix Ltd. Все права защищены

Когда продавец узнает, что один из его бизнес-клиентов внезапно закрылся, продавец может сделать вывод, что покупатель вряд ли когда-либо оплатит свои неоплаченные счета.Продавец начинает списание с зачисления на счет контраактивов «Резерв на сомнительные счета». [Фото: Детройт, 1925 г., Федеральный маршал США официально закрывает предприятие по продаже алкоголя — нарушение Закона о национальном запрете (1920-1933).]

Иногда фирмам приходится признавать — официально и публично — что определенные активы обесценились.Что такое списание?

Списание — это бухгалтерский термин, относящийся к действию, в результате которого балансовая стоимость актива объявляется равной 0.Уменьшение также снижает балансовую стоимость активов, но не сводит ее к нулю. В любом случае убыток входит в систему бухгалтерского учета как расход .

Списание и списание — это существительные, называющие действия, а фразы без дефиса: списать и записать — это глаголы для выполнения этого действия.

Активы могут потерять балансовую стоимость или стать бесполезными по разным причинам.

Списание часто используется, когда дебиторская задолженность продавца перестает быть взыскиваемой.В этом случае продавец списывает задолженность, регистрируя расходы по безнадежной задолженности

.Списание (или списание) также требуется, когда инвентарные активы частично или полностью теряют свою стоимость. Обратите внимание, что запасы могут потерять ценность из-за устаревания, изменения рыночного спроса, повреждения, порчи или кражи.

Цель списания

В любом случае бухгалтерские списания служат двум целям:

- Во-первых, списания поддерживают цели точности бухгалтерского учета

- Во-вторых, «списание» создает налоговую экономию для владельцев активов.Эти действия уменьшают налоговые обязательства за счет создания (неденежных) расходов, которые приводят к снижению заявленной прибыли.

Общее значение списания

Между прочим, обратите внимание, что этот термин также используется неформально и в более широком смысле для обозначения «бесполезный». В этом смысле «списание» может относиться к проекту, инициативе или программе, которые заброшены или остановлены, поскольку не ожидается, что они принесут ожидаемые результаты. Или списание может просто относиться к инвестициям любого рода, которые в настоящее время не имеют никакой ценности.

Объяснение списания в контексте

Разделыниже дополнительно определяют, объясняют и иллюстрируют списание в контексте связанных терминов и концепций финансового учета и финансов, с акцентом на трех темах:

- Во-первых, бухгалтерские определения списания и списания.

- Во-вторых, пример транзакций, которые показывают, как бухгалтеры списывают безнадежные долги и другие убытки.

- В-третьих, как и почему бухгалтеры записывают потери запасов.

Содержание

Связанные темы

Как фирмы списывают безнадежные долги?

Торговые операции в бизнесе обычно включают положения о сроках платежа, такие как «Чистая 30 с момента получения счета». Счет-фактура с этой пометкой означает, что оплата должна быть произведена не позднее, чем через 30 дней с момента получения счета-фактуры. Однако, когда клиент опаздывает с оплатой, большинство компаний в течение некоторого времени продолжают нести обязательства по статье «Дебиторская задолженность». В течение этого времени они используют различные средства, чтобы побудить клиента заплатить (см. «Безнадежный долг»).

Решение о списании безнадежной задолженности

Однако у большинства фирм также есть определенный период отсечения, который может составлять примерно 30, 60, 90 или 120 дней, по истечении которого фирмы должны выбрать одно из двух возможных действий:

- Во-первых, компания может принять решение о списании обязательства как безнадежной задолженности .

- Во-вторых, компания может вместо этого направить долг в службу взыскания или их юристов для дальнейшего судебного разбирательства.

Обратите внимание, что когда бухгалтеры списывают задолженность, обязательство клиента по оплате остается. Списание долга служит только для повышения точности бухгалтерского учета компании.