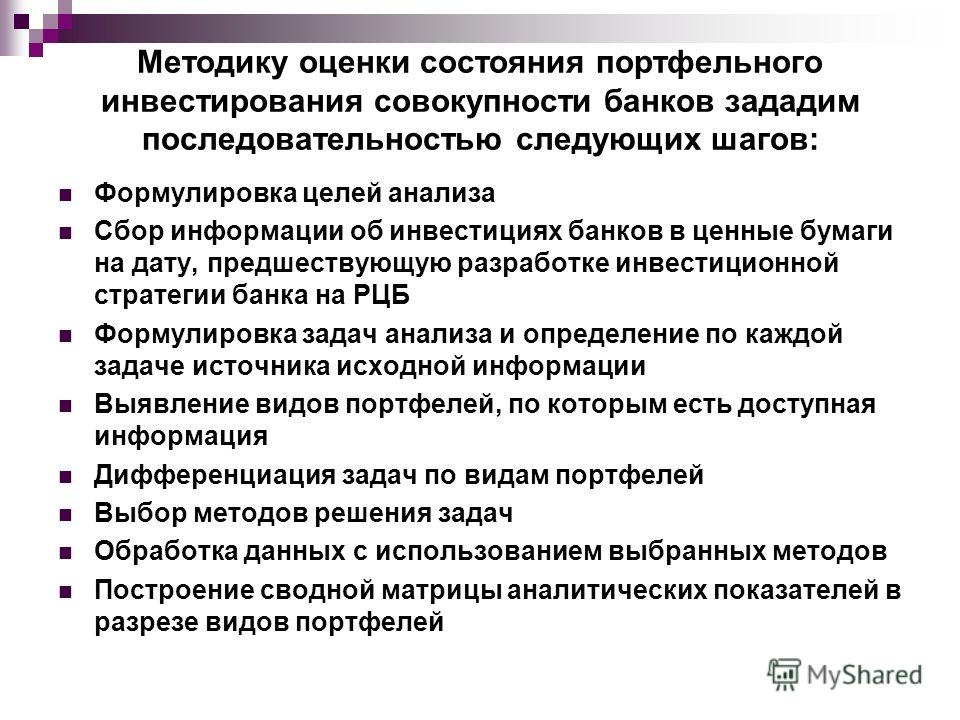

Портфельный подход к инвестициям: ПОРТФЕЛЬНЫЙ ПОДХОД К ИНВЕСТИРОВАНИЮ СУБЪЕКТАМИ ПРЕДПРИНИМАТЕЛЬСТВА

Портфельный подход как основа инвестирования

Какое правило инвестирования является самым главным? Ответ очевиден: «Покупайте дешевле, а продавайте дороже». Вот и все. Просто купите актив, пока он дешев, дождитесь роста и продайте. «Profit»! Звучит очень просто. Однако, к сожалению, подавляющее большинство участников рынка долгосрочно не способны получать прибыль в силу различных причин. Объяснений этому можно найти множество, но одно из самых значимых – «отсутствие системности». Продавая/покупая тот или иной актив, далеко не многие инвесторы смогут сказать, по какой причине они это делают.

Более того, даже если причина есть, то как оценить «правильность» совершенной операции? Хорошо, частично об этом может говорить наличие либо отсутствие прибыли, однако отражает ли сиюминутная прибыль возможность дальнейшего долгосрочного продолжения роста вашего портфеля? Далеко не всегда. Как еще можно оценить «правильность» действий? К примеру, «посмотреть, продолжил ли расти актив после продажи», скажут многие.

Прогнозирование рыночных движений. Есть ли в этом смысл?

В основе подавляющего числа решений начинающих инвесторов на рынке лежат попытки прогнозирования будущего движения цен на тот или иной актив. Вы купили акцию, она выросла/упала и вам кажется (ключевое слово), что пора продавать/докупать, потому что «скоро будет разворот». А почему он возможен? Здесь можно найти множество объяснений, в том числе и достаточно «красивых», включая недооценку по мультипликаторам, тенденции в отрасли, макроэкономический фон, изменения в действиях менеджмента и т.д. Я не утверждаю, что анализ всех перечисленных ранее факторов бесполезен, однако и они все равно не помогут вам успешно «покупать на низах и продавать на верхах», обыгрывая рынок.

У большинства инвесторов, в том числе и достаточно опытных, существует стереотип о возможности принятия «идеальных решений». Рынок – это всегда работа с вероятностями. Можно все сделать «правильно», но все равно столкнуться с убытками. При этом, данный стереотип рождает излишнюю нацеленность на так называемом «тайминге» (timing) – выборе лучшего момента для продажи/покупки актива. Уже давно доказано, что долгосрочно тайминг оказывает минимальное влияние на доходность портфеля и не является важным фактором. Более, того, «тайминг» лучше рынка практически невозможен.

Как следствие, не стоит уделять излишнее внимание попыткам краткосрочного прогнозирования будущего движения цен. Это невозможно

Но что же тогда вообще делать на рынке, если не прогнозировать?

Что ж, логичный вопрос. Как вообще можно заработать без прогноза роста? Здесь в игру вступает намного более важный рыночный метод – «пикинг» (piking) – выбор активов. Правильное распределение активов в портфеле является куда более значимым фактором, влияющим на долгосрочную доходность, в сравнении со временем входа в рынок.

Правильное распределение активов в портфеле является куда более значимым фактором, влияющим на долгосрочную доходность, в сравнении со временем входа в рынок.

Однако недостаточно просто выбрать «хорошие» акции и ждать их долгосрочного роста. На самом деле, и при таком подходе вы обгоните по доходности более 90% игроков рынка, но сейчас не об этом. Все равно останутся вопросы: «Когда покупать/продать и что именно?». Ответить на них позволяет «портфельный подход» к инвестициям. По сути, это единственный «правильный» и статистически работающий метод на рынке, позволяющий повысить доходность при минимизации рисков.

Портфельный подход. Что это?

Всем известно, что в различные рыночные периоды разные классы активов движутся неравномерно. К примеру, облигации могут расти, когда рынок акций падает и т.д. Сейчас ненадолго вернемся к стереотипу об «идеальных действиях». Рассмотрим 2 варианта:

- Чаще всего, ожидая кризиса, инвесторы предпочитают максимально выйти в «деньги» и ждать падения.

Затем проходит месяц, год…, а падения все нет. Рынок растет вместе с печалью и сожалениями инвестора об «упущенных возможностях».

Затем проходит месяц, год…, а падения все нет. Рынок растет вместе с печалью и сожалениями инвестора об «упущенных возможностях». - Можно зайти и с другой стороны. Если инвестор предполагает, что рынки продолжат расти, то стремится максимизировать доходность, покупая акции «на полную», а иногда и на плечи, после чего так не вовремя наступающая коррекция застает врасплох.

В обоих случаях инвесторы пытались действовать на рынке «идеально», думая только о прибыли и забывая о рисках. На лицо отсутствие какой-либо системности. Однако же вернемся к портфельному подходу.

Его суть состоит в том, что ваши средства всегда должны быть аллоцированы в соответствии с заранее определенной структурой активов. Доступные для инвестирования активы делятся по классам. К примеру:

- Российские акции;

- Иностранные акции;

- Облигации инвестиционного уровня;

- ВДО;

- Металлы;

- Венчурные инвестиции;

- Свободные деньги и т. д.

д.

д.Список может быть существенно более широким либо наоборот. Все индивидуально. Каждому классу активов присваивается свой оптимальный вес с некоторой погрешностью. Данному «уровню» участия в активе вы и должны следовать в любые рыночные периоды, проводя ребалансировку при необходимости. Как правильно распределить средства по классам? Здесь однозначного ответа нет. Все зависит от вашей толерантности к рискам, а также от имеющихся возможностей (доступ к зарубежным рынкам, инструментам и т.д.) в целом.

Ребалансировка проводится в случаях изменения веса того или иного класса активов в результате рыночных движений. Таким образом, портфельный подход позволяет избежать главной проблемы трейдинга и инвестирования, а именно «продаж внизу и покупок вверху». То есть, при ребалансировке всегда будут продаваться выросшие активы и покупаться подешевевшие, что является главной задачей инвестора.

В итоге, вы всегда будете «в рынке», не пропустите его роста и одновременно сможете «пользоваться коррекциями».

Но что же с тактическими действиями?

Со стратегией разобрались, но ведь нужно также понимать, какие именно активы продавать/покупать внутри каждого класса при ребалансировке. Да и вообще, как часто следует предпринимать какие-либо действия?

Пока распределение оптимально, то совершать практически никаких действий не требуется, однако же продолжается поиск потенциально интересных идей, используя всем известные методы: анализ отчетностей, сравнение по мультипликаторам, новостной фон, стабильность дивидендов (если речь об акциях), перспективы отрасли, настроения на рынке и т.д.

В случае нахождения потенциально «интересных покупок» сначала необходимо посмотреть, не нарушает ли планируемая сделка оптимальное распределение. Если нарушает, то нужно либо отказаться от нее, либо заменить уже существующий в портфеле актив новым. Вот здесь уже и необходимо углубление в структуру каждого класса активов, однако подобные «корректировки» не должны быть слишком частыми.

Подводим итоги

Итак, мы кратко и очень поверхностно рассмотрели принцип «работы» на рынке при использовании портфельного подхода к инвестированию. Ключевой особенностью метода является то, что, по сути, любая покупка или продажа является правильной, пока она не нарушает распределение по классам. Проданная бумага может продолжить расти, однако это не значит, что операция была ошибочна. Она была правильной, так как позволяет сохранять системность торговой стратегии и нацеленность на долгосрочный рост портфеля с минимальными просадками (из-за наличия в нем разных классов активов).

Давайте подытожим. Возможно ли заранее определить/предугадать/спрогнозировать наилучший момент продажи/покупки на основе общедоступной информации? Возможно ли оценить «правильность» принятого решения в случае отсутствия торговой системы (портфельного подхода)? Нет, невозможно.

А возможно ли оценить верность совершенной операции при наличии вышеописанной торговой системы? Да, любая операция будет правильной, пока такой системе соответствует.

Конечно, портфельный подход возможно применять при мало-мальски существенном доступном размере средств, иначе аллоцировать их по классам будет просто физически невозможно. Кроме того, выбор активов внутри классов также не является банальной задачей. Однако понимание самого принципа, повышение диверсификации, уход от спекуляций и т.д. – это уже неплохо.

Рынок – это место, где тактически невозможно определить и оценить «правильность» решения. Главное «правильно» действовать стратегически. Это единственный способ повысить вероятность получения прибыли при минимизации рисков.

Автор: Алексей СоловцовДанный материал не является индивидуальной инвестиционной рекомендацией и отражает исключительно субъективное мнение автора. Помните о том, что инвестирование в ценные бумаги сопряжено со значительным риском, в связи с чем Вам всегда необходимо проводить самостоятельный анализ рыночной ситуации и объектов инвестирования.

Помните о том, что инвестирование в ценные бумаги сопряжено со значительным риском, в связи с чем Вам всегда необходимо проводить самостоятельный анализ рыночной ситуации и объектов инвестирования.

Вам может быть интересно:

Базовые знания о финансах и рынках:

- «Buy the rumor, sell the fact». Почему инвесторы «покупают на слухах и продают на фактах»?

- «Sell in May and Go Away». Почему на фондовом рынке продают в мае и покупают в октябре?

- Что такое IPO и как в них правильно инвестировать?

- Что такое прямой листинг (DPO)? Для кого это хорошо, а для кого плохо?

- Может ли брокер украсть ваши деньги и акции?

- Как торговать на падающем рынке?

- Иностранные акции на Московской бирже. Что важно знать?

- Стратегия Carry trade (Кэрри трейд). Что это такое и как работает?

- RGBI (индекс гособлигаций РФ). Что это такое и зачем нужно?

- Как не потерять деньги на бирже? Семь главных правил

- Депозитарные расписки ADR и GDR. Что это такое и зачем нужно?

- Какие права и возможности дают инвестору различные пакеты акций компании?

- Показатель ROE (рентабельность капитала). Что это такое и зачем нужно?

- Показатель «Чистый долг/EBITDA». Что это такое, как считать и использовать?

- Коэффициент текущей ликвидности (CR). Что это такое и как использовать?

- Бюджетное правило в России. Что это такое, зачем нужно и как работает?

- Отличия инвесторов и спекулянтов. Кто больше зарабатывает и кем лучше быть?

- Зачем ЦБ РФ снижает ключевую ставку, и кто от этого страдает?

- Маржинальная торговля и кредитные плечи. Что это и зачем?

- Что такое дюрация облигаций и зачем она нужна? Просто о сложном

- Зачем компании выкупают свои акции? Buyback: хорошо это или плохо?

- Аттестат ФСФР и квалифицированный инвестор. Инструкция по сдаче экзамена

- Что такое конвертируемые облигации и стоит ли их покупать?

- Где используются «основные» металлы: золото, серебро, палладий, платина, медь, никель…?

- Кредитные рейтинги от Standard & Poor’s. Что это такое и как использовать?

- Что такое индексы деловой активности PMI и как их использовать?

- Используем рыночную неэффективность при дивидендных отсечках

- Что такое сжиженный природный газ (СПГ) и зачем он нужен?

Что это такое и зачем нужно?

Что это такое и зачем нужно? Что это такое и как использовать?

Что это такое и как использовать?Фундаментальные обзоры эмитентов:

Портфельные инвестиции

Заработай на курсе валют:А вот пример заработка от ВебМастерМаксим.ру это самый топовый финансовый блоггер и крутой трейдер миллионер! Вступай на его Секретный форекс Форум и учись

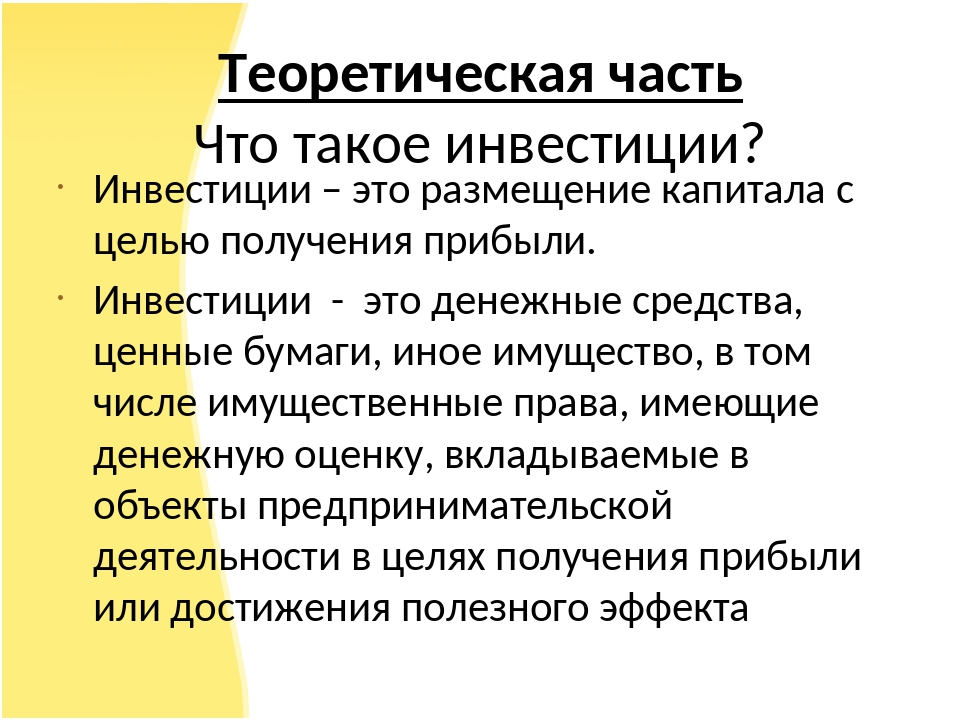

Портфельные инвестиции (portfolio investments) это вложение средств в совокупность различных ценных бумаг с целью сохранения и извлечения прибыли. Совокупность ценных бумаг и составляет портфель. Именно инвестиционный портфель позволяет получить такие характеристики при комбинации различных ценных бумаг, которые нельзя получить при инвестировании в отдельные финансовые инструменты. Активы портфеля включают в себя облигации государственных и муниципальных займов, векселя, акции, а также облигации кредитных и финансовых компаний.

Портфельное инвестирование предполагает пассивное обладание портфелем с целью получения прибыли от роста цены ценных бумаг или начисляемых дивидендов, без участия в деятельности предприятий — эмитентов бумаг. Этим портфельное инвестирование отличается от прямых инвестиций, когда обладатель пакета акций активно участвует в управлении предприятием.

В мировой практике для отнесения инвестиций к прямым принят критерий в 10% и более владения акциями (паями в уставном капитале эмитента). Портфельными инвестициями является соответственно владение менее 10% акций.

Портфельные инвестиции – это инвестирование свободных денежных средств во множество ценных бумаг из нескольких сегментов рынка. Вложения в ценные бумаги нескольких компаний позволяют вкладчикам снизить уровень риска потери средств. Портфельное инвестирование подразумевает, что вкладчик владеет довольно большой суммой денег, которую он готов превратить в инвестиционный капитал.

Главной задачей портфельного инвестирования является придача совокупности ценных бумаг таких инвестиционных характеристик, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. В процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

В процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Портфельные инвестиции представляют собой объект для непрерывного наблюдения за ликвидностью, доходностью и безопасностью входящих в портфель ценных бумаг, в условиях постоянно меняющейся рыночной конъюнктуры. В этих целях используются различные методы анализа за состоянием фондового рынка и инвестиционных качеств ценных бумаг отдельных эмитентов.

На развитом фондовом рынке портфель ценных бумаг — это самостоятельный продукт и именно его продажа целиком или долями удовлетворяет потребность инвесторов при осуществлении вложения средств на фондовом рынке. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления портфелем может быть улучшено.

Принципы формирования инвестиционного портфеля

Содержимое инвестиционного портфеля может меняться, то есть одни ценные бумаги могут заменять другие. Так как чаще всего, инвестор вкладывает свои средства в различные предприятия и проекты, чтобы обеспечить себе реальный и стабильный доход от капиталовложений. Существуют определенные принципы формирования портфеля ценных бумаг:

— безопасность вложений;

— стабильность получения дохода;

— ликвидность вложений.

Под безопасностью понимается неуязвимость портфельных инвестиций от потрясений на рынке инвестиционного капитала. Безопасность обычно достигается в ущерб доходности и росту вложений.

Главная цель при формировании портфеля состоит в отборе инвестиционно привлекательных ценных бумаг, обеспечивающих требуемый уровень доходности и риска.

Ликвидность инвестиционных ценностей — это их способность быстро и без потерь в цене превращаться в наличные деньги.

Невозможно найти ценную бумагу, которая была бы одновременно высокодоходной, высоконадежной и высоколиквидной. Каждая отдельная бумага может обладать максимум двумя из этих качеств. Поэтому неизбежен компромисс. При портфельном инвестировании необходимо определить пропорции между ценными бумагами с различными свойствами. Основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Диверсификация вложений — основной принцип портфельного инвестирования. Смысл ее состоит в том, что не надо вкладывать все деньги в одни бумаги, каким бы выгодным это вложение ни казалось. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой. Оптимальная величина от 8 до 20 различных видов ценных бумаг.

Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой. Оптимальная величина от 8 до 20 различных видов ценных бумаг.

Принцип достаточной ликвидности состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения.

Цель портфельных инвестиций

Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск инвестора до минимума и одновременно увеличить его доход до максимума.

Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск инвестора до минимума и одновременно увеличить его доход до максимума.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее эффективно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства.

Портфельное инвестирование ставит перед собой цель – получение прибыли в результате увеличения стоимости приобретенных ценных бумах, а также получение дохода по процентам, который они обеспечивают.

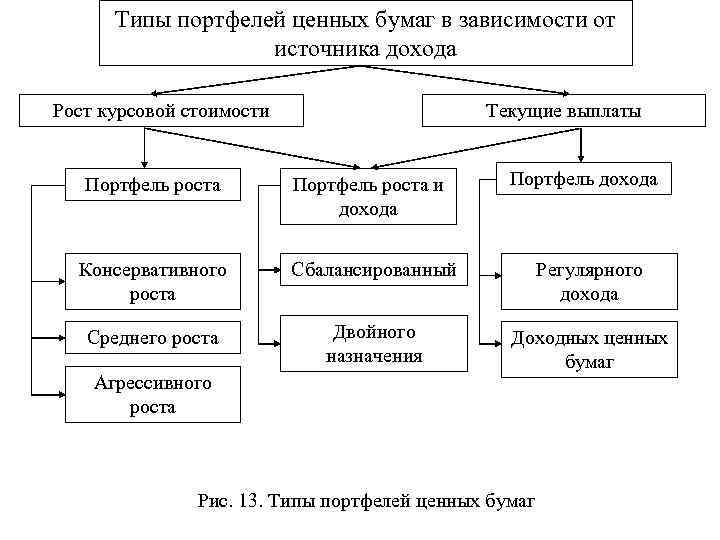

КЛАССИФИКАЦИЯ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ

Существуют различные варианты портфельных инвестиций, но основных различают два. Они отличаются способом получения дохода.

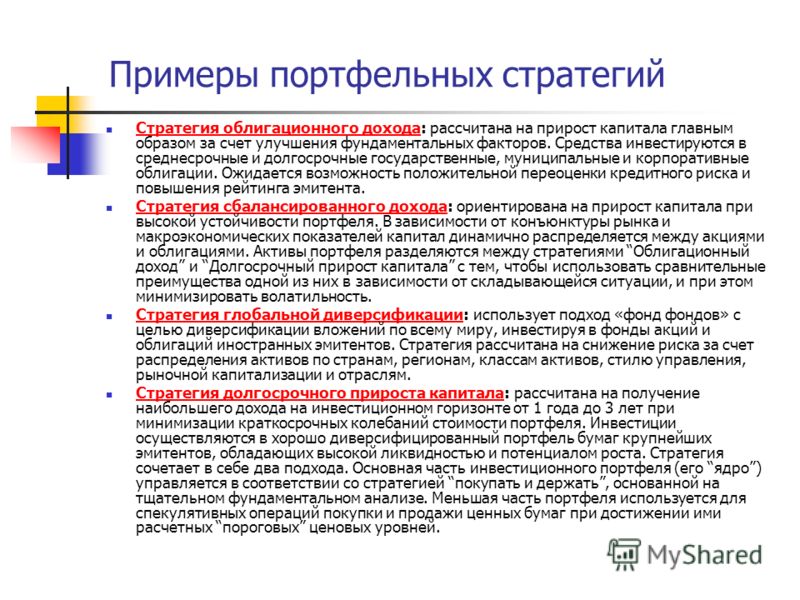

В первом варианте доход получают за счет роста курса стоимости ценных бумаг. Такой портфель называют портфелем роста. Так как проценты выплат в этом случае небольшие, то ставка делается на темпы роста курсовой стоимости бумаг. Темпы роста бывают различные и соответственно портфели делятся на: консервативные, агрессивные и умеренные.

Темпы роста бывают различные и соответственно портфели делятся на: консервативные, агрессивные и умеренные.

В консервативном портфеле большая часть ценных бумаг – облигации (снижают риск), меньшая часть – акции надежных и крупных российских предприятий (обеспечивают доходность) и банковские вклады. Например: акции – 20%, облигации – 50% и краткосрочные бумаги — 10%. Консервативная стратегия оптимальна для краткосрочного инвестирования и является неплохой альтернативой банковским вкладам.

Агрессивный инвестиционный портфель состоит из высокодоходных акций, но в него включаются и облигации с целью диверсификации и снижения рисков. Например: акции – 70%, облигации – 20% и краткосрочные бумаги — 10%. Агрессивная стратегия лучше всего подходит для долгосрочного инвестирования, так как подобные инвестиции на короткий промежуток времени являются очень рискованными. Зато на отрезке времени от 5 лет и более инвестирование в акции дает очень неплохой результат.

Умеренный инвестиционный портфель включает в себя акции предприятий и государственные и корпоративные облигации. Обычно доля акций чуть превышает долю облигаций. Например: акции – 45%, облигации 35% и краткосрочные бумаги — 20%. Иногда небольшая часть средств может вкладываться в банковские депозиты. Умеренная стратегия оптимально подходит для среднесрочного инвестирования.

Во втором варианте прибыль обеспечивается достаточно крупными дивидендами ценных бумаг. Этот тип портфеля принято называть портфелем дохода. Им руководствуется консервативный инвестор, так как очевиден минимальный риск при достаточно стабильном доходе.

Существуют также различные комбинации портфелей роста и дохода. Такой комбинированный портфель способен обеспечить своему владельцу получение прибыли в случае как повышения процентных ставок по ценным бумагам, так и в случае получения дивидендов от деятельности предприятия и даже, в случае краха с одним видом бумаг, вторые, обеспечат инвестору достаточную стабильность.

УПРАВЛЕНИЕ ПОРТФЕЛЬНЫМИ ИНВЕСТИЦИЯМИ

Под управлением инвестиционным портфелем понимается совокупность методов, которые обеспечивают:

— сохранение первоначально вложенных средств;

— достижение максимально возможного уровня доходности;

— снижение уровня риска.

Как правило, выделяют два способа управления портфельными инвестициями: активное и пассивное.

Активное управление предполагает систематическое наблюдение и быстрое приобретение ценных бумаг, отвечающим инвестиционным целям портфеля, а также оперативное изучение его состава и структуры. Этот способ управления предполагает значительные финансовые расходы, связанные с информационной, аналитической, экспертной и торговой деятельностью на фондовом рынке. Такие затраты могут нести только крупные банки и финансовые компании, имеющие большой портфель ценных бумаг и стремящиеся к получению максимального дохода от профессиональной деятельности на фондовом рынке.

Пассивное управление предполагает формирование сильно диверсифицированных портфелей с заранее фиксированным уровнем риска, рассчитанным на длительный период времени. Этот способ управления рационален только в отношении портфеля, состоящего из мало рискованных ценных бумаг, которые должны быть долгосрочными, чтобы портфель существовал в неизменном виде длительное время. Это дает возможность реализовать на практике основное преимущество пассивного управления – незначительный объем накладных расходов по сравнению с активным мониторингом. Подобный подход возможен для развитого фондового рынка с относительно стабильной конъюнктурой. В условиях общей экономической нестабильности, высоких темпов инфляции пассивный мониторинг малоэффективен.

Все операции, связанные с портфельным инвестированием, можно проводить самостоятельно. Люди, разбирающиеся в многочисленных тонкостях рынка, способные к анализу большого количества информации, являются успешными инвесторами. Однако желание вникать в особенности функционирования финансового рынка есть далеко не у всех. Для новичков более предпочтительным способом является портфельное инвестирование с помощью инвестиционного фонда. Преимуществами этого способа являются:

Для новичков более предпочтительным способом является портфельное инвестирование с помощью инвестиционного фонда. Преимуществами этого способа являются:

— простота управления инвестиционным портфелем и меньшие затраты на его обслуживание;

— диверсификация портфельных инвестиций и, соответственно, снижение рисков инвестирования;

— более высокий доход от инвестирования и минимизация издержек за счет экономии фонда на масштабе;

— снижение промежуточного налогообложения — полученные от портфельного инвестирования доходы остаются в фонде и приумножают активы инвестора без дополнительной уплаты налога на прибыль. Все налоговые обязательства инвестора наступают после получения выплат из фонда.

Портфельные инвестиции обладают большей ликвидностью. В случае неблагоприятной конъюнктуры у инвестора практически всегда есть возможность уйти с рынка, продав ценные бумаги. Как правило, это и происходит. Массовый уход инвесторов из портфельных инвестиций часто приводит к биржевым кризисам.

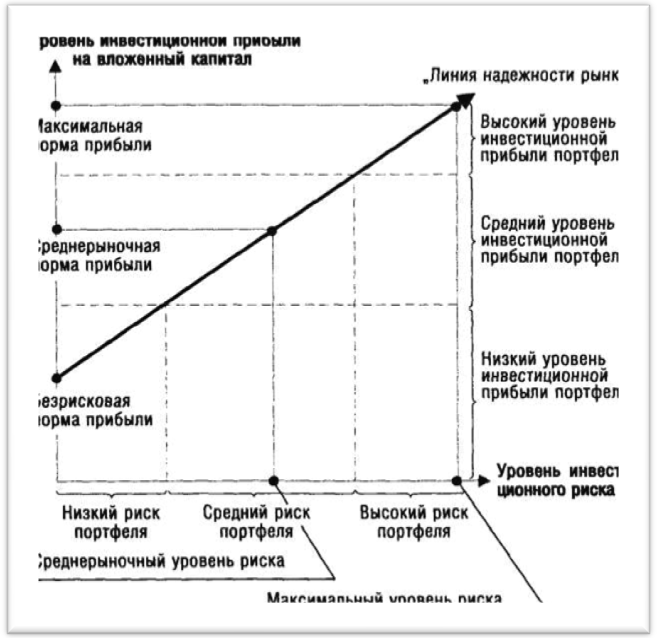

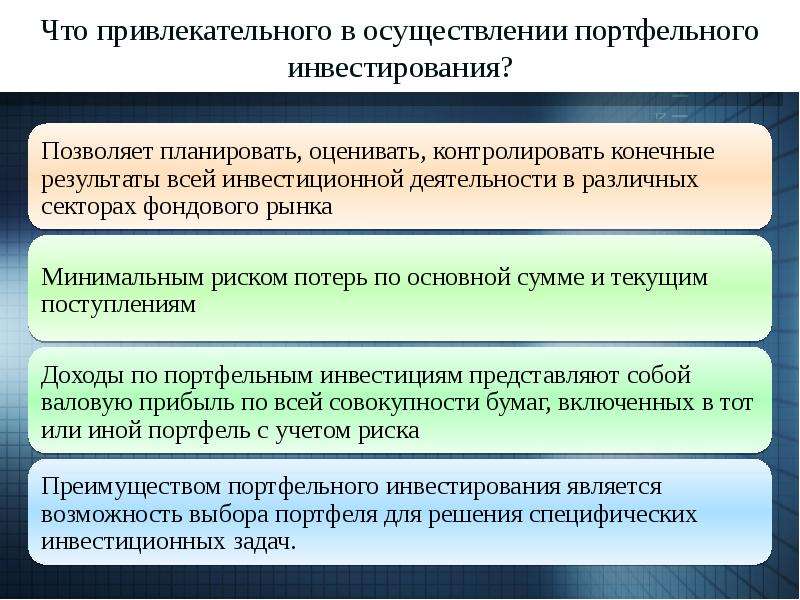

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач. Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов позволяет определить тип портфеля ценных бумаг. Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска.

Основными портфельными инвесторами являются частные лица, банковские и другие финансовые организации, инвестиционные фонды. Среди капиталовкладчиков этот вид инвестирования считается наиболее перспективным, поскольку он сочетает в себе такие важные преимущества, как юридическая защищенность и высокая ликвидность, позволяющая быстро превратить ценные бумаги в валюту.

РИСКИ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ

Риски, связанные с формированием и управлением портфелем ценных бумаг, принято делить на два вида: систематический и несистематический.

Систематический риск обусловлен обще рыночными причинами – макроэкономической ситуацией в стране, уровнем деловой активности на финансовых рынках. Основными его составляющими являются:

1. Риск финансовых потерь от вложений в ценные бумаги в связи с изменением их курсовой стоимости, вызванной изменением законодательных норм (риск законодательных изменений).

2. Инфляционный риск – снижение покупательной способности рубля

приводит к падению стимулов к инвестированию. Мировой опыт подтверждает, что высокий уровень инфляции разрушает рынок ценных бумаг.

3. Процентный риск — потери, которые могут понести инвесторы в связи с изменением процентных ставок на рынке кредитных ресурсов. Рост банковской процентной ставки приводит к понижению курсовой стоимости ценных бумаг. При низком повышении процента по депозитным счетам может начаться массовый сброс ценных бумаг, эмитированных под более низкие проценты. Эти ценные бумаги по условиям выпуска могут быть досрочно возвращены эмитенту.

4. Политический риск.

5. Валютные риски портфельных инвестиций связаны с вложениями в валютные ценные бумаги и обусловлены изменением курса иностранной валюты. Потери инвестора возникают в связи с повышением национальной валюты по отношению к иностранным валютам.

Несистематический – риск, связанный с конкретной ценной бумагой. Этот вид риска может быть снижен за счет диверсификации, Поэтому его называют диверсифицируемым. Он включает такие составляющие как:

1. Селективный – риск неправильного выбора ценных бумаг для

инвестирования вследствие неадекватной оценки их инвестиционных качеств.

2. Временной риск – риск покупки или продажи ценных бумаг в неподходящее время, что неизбежно влечет за собой потери для инвестора. Например, сезонные колебания ценных бумаг торговых, перерабатывающих сельхозпродукцию предприятий.

3. Риск ликвидности – возникает вследствие затруднений с реализацией

ценных бумаг портфеля по адекватной цене.

4. Кредитный риск присущ долговым ценным бумагам и обусловлен

вероятностью того, что эмитент оказывается неспособным выполнить

обязательства по выплате процентов и номинала долга.

5. Отзывной риск – связан с возможными условиями выпуска облигаций,

когда эмитент имеет право отзывать (выкупать) облигации у их владельца до

срока погашения.

6. Риск предприятия – зависит от финансового состояния

предприятия – эмитента ценных бумаг.

7. Операционный риск вызывается неполадками в работе компьютерных сетей по обработке информации, связанной с ценными бумагами, низким уровнем квалификации технического персонала, нарушением технологий и так далее.

При наличии в портфеле от 8 до 20 различных ценных бумаг риск будет существенно снижен, хотя дальнейшее увеличение количества бумаг уже не окажет на него такого влияния.

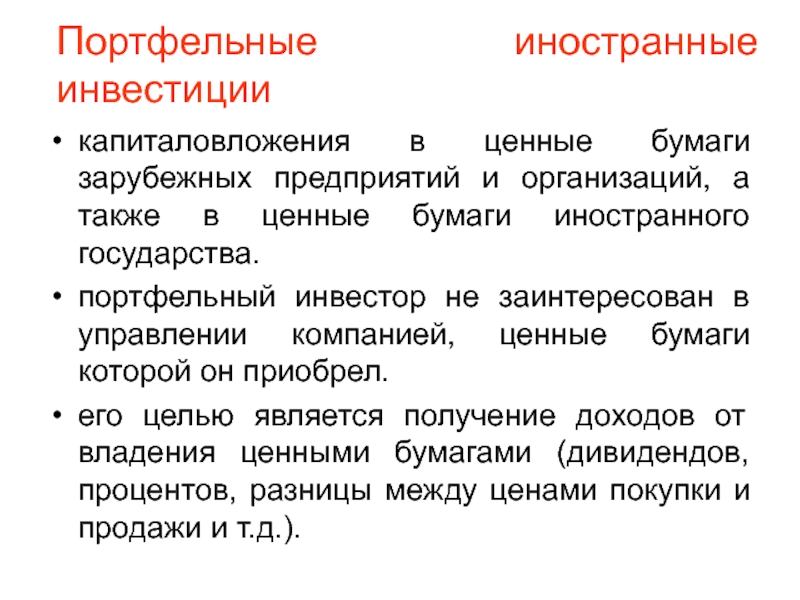

Международные портфельные инвестиции

Основным и наиболее значимым достоинством международных портфельных инвестиций является возможность самостоятельно выбирать страну для инвестиций. Более 90% портфельных зарубежных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции. Главная причина осуществления международных портфельных инвестиций – стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска.

Более 90% портфельных зарубежных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции. Главная причина осуществления международных портфельных инвестиций – стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска.

Заключение

Портфельные инвестиции обретают все большую популярность, хотя и носят краткосрочных характер. Это связано не только с возможностью в случае неблагоприятной экономической ситуации быстро реализовать инвестиционный портфель, но также и в легком процессе контроля и управления этим видом вложений.

Привлекательность портфельных инвестиций обусловлена еще и тем, что при верном подходе к капиталовложению можно получить процент дохода, который во много раз превышает процент по банковскому депозиту. При этом риски депозитов и портфельных инвестиций практически идентичны.

рассматриваем различные подходы к инвестированию

Существует множество разных подходов к инвестироватию. Зачастую они диаметрально отличаются друг от дуга а их строронники приводя абсолютно логичные и разумные аргументы придерживаются совершенно противоположных взглядов. При этом когда мы говорим об инвестировании, то речь идет о десятках лет. Так как же выбрать правильную стратегию инвестирования? Как не ошибиться с подходом и не пожалеть спустя много лет, когда на исправление ошибок уже может не быть времени? В этой статье я рассмотрю какие стратегии инвестирования существуют (Часть 1) и приведу свое решение по выбору инвестиционного подхода (Часть 2)

Зачастую они диаметрально отличаются друг от дуга а их строронники приводя абсолютно логичные и разумные аргументы придерживаются совершенно противоположных взглядов. При этом когда мы говорим об инвестировании, то речь идет о десятках лет. Так как же выбрать правильную стратегию инвестирования? Как не ошибиться с подходом и не пожалеть спустя много лет, когда на исправление ошибок уже может не быть времени? В этой статье я рассмотрю какие стратегии инвестирования существуют (Часть 1) и приведу свое решение по выбору инвестиционного подхода (Часть 2)

Не будем брать в рассчет методы работы крупного бизнесса и воротил финансового рынка. Также оставим за скобками подходы, которые ориентированы на рост рыночной цены активов – нас интересует пассивный доход, а значит дивиденды. Рассмотрим только те стратегии, которыми часто пользуются обычные частные инвесторы для создания источника пассивного дохода:

1.

Пассивные портфельные инвестиции (assets allocation)

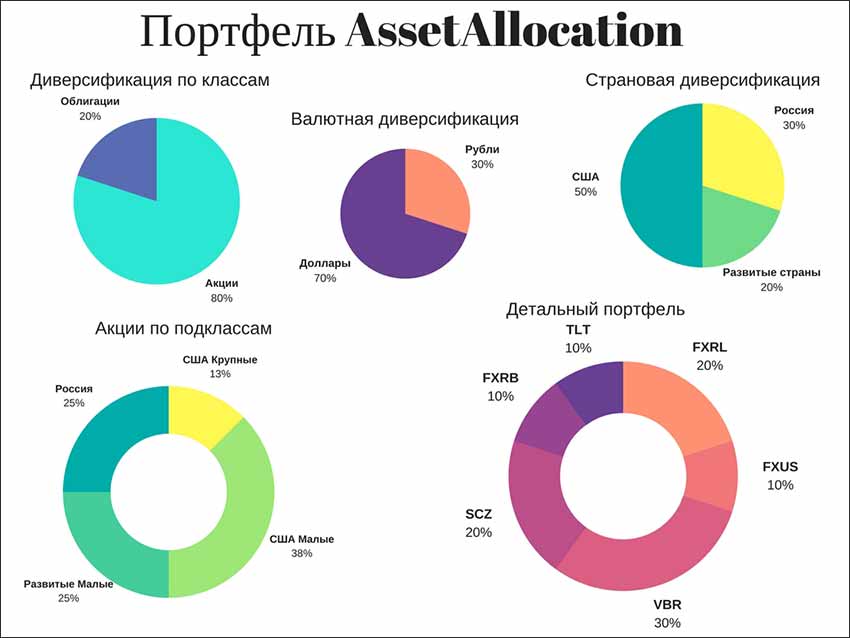

Пассивные портфельные инвестиции (assets allocation)Пассивное инвестирование в диверсифицированный портфель из различных активов, сформированный по принципам assets allocation. Для такого портфеля в основном используются широкодиверсифицированные по классам и распределенные по географии инвестиционные фонды долевых и долговых ценных бумаг, промышленных металлов, недвижимости и т.д. В первую очередь применяются индексные фонды с минимальной платой за управление.

-

Основная идея пассивных портфельных инвестиций

- Необходимо один раз сформировать портфель из разных фондов с учетом их взаимной корреляции, выбирая приемлемое отношение доходности к риску. А далее можно только поддерживать баланс портфеля делая ребалансировку 1-2 раза в год.

- При этом выбор разных классов активов (с низкой или обратной корреляцией) обеспечивает общую устойчивость портфеля – в теории, когда один вид активов падает (например, фонд акций), другой в это же время растет или остается на месте (например, фонд облигаций)

- Доходность: средние дивиденды 1-2%, их темп роста в рамках среднерыночного. Инфляция компенсируется ростом стоимости активов

- Риск: уровень определяется для каждого конкретного портфеля, в целом можно считать низким-средним

-

Плюсы портфельных инвестиций

- Подход позволяет сохранить покупательную способность капитала, обеспечивая среднюю рыночную доходность

- Низкие комиссии и издержки по потрфелю

- Требует очень мало времени на управление и ребалансировку портфеля

- Такой подход закаляет и приучает к дисциплине

-

Основные минусы портфельных инвестиций

- Низкий % дивидендов и уровень пассивного дохода от портфеля, а значит низка эффективность использования капиталла

- В состав входят класы активов, которые не создают добавочной ценности (фонды металлов, облигаций). Сами по себе они не дают прирост капитала и нужны только для баланса по корреляции

- В рамках такого подхода исключена возможность резкого величения доходности портвеля – например, если 1 эмитент увеличит дивиденды в 2 раза, то в рамках широгкого индексного фонда этот эффект будет почти незаметен

Инфляция компенсируется ростом стоимости активов

Инфляция компенсируется ростом стоимости активов2.

Фундаментальный анализ и инвестиции в отдельные акции

Фундаментальный анализ и инвестиции в отдельные акцииЭтот подход также часто называется активными инвестиции – портфель формируется из акции конкретных компаний эмитентов выбранных на основе фундаментального анализа бизнеса. Актиным подход является потому, что требует серьезной вовлеченности инвестора в процесс (в отличие от assets allocation): необходимо проводить анализ отчетов компании перед покупкой и последующий регулярный мониторинг состояния бизнеса

-

Основная идея активного инвестирования

- Проводится детальный анализ текущего состояния и перспектив бизнеса разных компаний. По итогам анализа в портфель добавляются компании с наилучшим потенциалом к развитию и наращиванию дивидендных выплат. Если показатели компании со временем ухудшаются – она исключается из портфеля

- Доходность: средние дивиденды 3-5%, ограничения сверху по росту теоретически нет. Инфляция компенсируется ростом стоимости активов

- Риск: высокий, теоретически возможна полная потеря капитала

-

Плюсы активного инвестирования

- Можно подобрать акции с высоким % и темпами роста дивидендов, что позволит эффективно использовать капитал и получая повышенный пассивный доход

- Дивидендная доходность отдельной компании потенциально может увеличиться кратно и быстро (если будет мощный рост бизнеса), намного обогнав общерыночный темп. Это как лотерейный билет, но ты можешь повлиять на свои шансы – проводя анализ сузить выигрышный диапазон

В среднем темп роста портфеля из отдельных акций будет выше чем при пассивных инвестициях. Как минимум, потому что тут нет активов типа золота или облигаций - Это интересно и не дает заскучать на длительной дистанции

-

Минусы фундаментального анализа и выбора акций

- Требуется очень много времени на анализ отчетности и фундаментальных рыночных факторов

- Акции – это только один из видов активов, а значит теоретически есть риски, которые могут привести к долгосрочному падению или стагнации всего рынка акций (хотя исключая апокалипсис сложно представить, что ни один бизнесс на планете не будет развиваться)

Это как лотерейный билет, но ты можешь повлиять на свои шансы – проводя анализ сузить выигрышный диапазон

Это как лотерейный билет, но ты можешь повлиять на свои шансы – проводя анализ сузить выигрышный диапазон3. Инвестиции в инструменты с фиксированной доходностью

Одна из самых простых и очевидных стратегий. Ее также можно назвать инвестированием с фиксированной доходностью. Данная стратегия подразумевает инвестирование в инструменты долгового рынка такие как облигации и банковские депозиты, по которым заранее известны размеры будущих выплат

Данная стратегия подразумевает инвестирование в инструменты долгового рынка такие как облигации и банковские депозиты, по которым заранее известны размеры будущих выплат

-

Основная идея инструментов с фиксированной доходностью

- Формирование финансового портфеля построенного на облигациях и банковских депозитах, купоны и проценты по которым пополняют текущие или перекладываются в новые бумаги и вклады. Обычно формируются т.н. лесенки вкладов или облигаций позволяющие реализовать циркулирование выплат между бумагами/вкладами портфеля

- Доходность: дивидендов и прироста капитала нет. Проценты по вкладам и купоны по облигациям компенсируют инфляцию, позволяя только сохранить капитал

- Риск: низкий (если аккуратно выбирать банки и эмитентов облигаций)

-

Плюсы инвестирования с фиксированной доходностью

- Заранее известны выплаты, что дает возможность точного планирования

- Эти инструменты хорошо работают в сочетании с ИИС для получения налоговых вычетов

- Высокая надежность и ликвидность вложений, быстро можно перевести в обычные деньги

- Облигации и депозиты отлично подходят для накопления, сбережения капитала или для формирования подушки безопасности

-

Минусы облигаций и банковских депозитов

- Эти вложения не приносят дохода и не являются источником пассивного дохода. Если выплачиваемые проценты и купоны не реинвестировать – покупательная способность капитала будет таять из-за инфляции

- Эти вложения не приносят дохода и не являются источником пассивного дохода.

Если выплачиваемые проценты и купоны не реинвестировать – покупательная способность капитала будет таять из-за инфляции

Если выплачиваемые проценты и купоны не реинвестировать – покупательная способность капитала будет таять из-за инфляции4. Инвестиции в недвижимость

Инвестор вкладывает в объекты недвижимости самостоятельно или через специализированные фонды и с этого получает ренту. Данный подход может быть как активным (в слочае с прямой покупкой недвижимости), так и пассивным (если инвестировать в фонды, REIT, ETF)

-

Основная идея инвестиций в недвижимость

- Покупка либо реальных объектов недвижимости (жилая, офисная), либо доли в фондах, которые занимаются инвестированием в нее. Цель — получение ренты или дивидендов от фондов соответственно

- Доходность: средние дивиденды/рента 5-7%, темп их роста небольшой и ограничен рынком недвижимости. Инфляция компенсируется ростом стоимости активов

- Риск: средний, возможна серьезная просадка стоимости, но падение до 0 все таки исключено

-

Плюсы инвестирования в недвижимость

- Это сектор экономики, в котором всегда будет спрос и, в долгосроке, рост

- Высокие дивиденды, эффективный инструмент для генерации пассивного дохода

-

Минусы инвестиций в недвижимость

- Высокие рыночные риски как для стоимости активов, так и для размера дивидендов (т. к. речь идет только об одной сфере рынка)

- Здесь практически исключен быстрый рост дивидендов – изменение ренты всегда довольно инерционный процесс

- Низкая ликвидность и высокие комиссии за владение/управление, если брать в расчет физическую недвижимость

- Высокие рыночные риски как для стоимости активов, так и для размера дивидендов (т.

к. речь идет только об одной сфере рынка)

к. речь идет только об одной сфере рынка)Это краткое описание инвестиционных стратегий, доступных частному инвестору. У каждой есть свои плюсы и минусы, что-то хорошо работает в одной ситуации, а что-то – в другой. В следующей части статьи, я опишу как с учетом всех этих нюансов выбрать свой подход к управлению личными финансами

Какая стратегия инвестирования лучше? Часть 2: выбираем оптимальный инвестиционный подход

Введение в портфельные инвестиции – 1

В преддверии предстоящих в сентябре вебинаров я постараюсь в небольшом цикле статей описать историю появления и основные идеи портфельных подходов.* * *

Для начала рассмотрим историю появления концепции портфельных инвестиций, и разберемся, чем идеи портфельных инвестиций отличаются от других стратегий вложения капитала.

Инвестор, выходящий на рынки с целью вложения средств должен выбрать, каким же видом инвестиций он собирается заниматься.

Есть три основных варианта вложения средств, три базовых стратегии поведения на финансовых рынках, доступных мелкому частному инвестору. Ниже эти стратегии перечислены в порядке исторического появления подходов, В скобках – примерное время появления подходов.

- Спекуляции

Теоретическая база – технический анализ,

время появления — 1890-е годы. - Активные инвестиции

Теоретическая база – фундаментальный анализ,

время появления – 1930 – 1940 гг. - Пассивные инвестиции

Теоретическая база – Asset Allocation,

время появления – 1980 – 1990 гг.

(В скобках отмечу, что существуют и другие стратегии извлечения дохода на финансовых рынках, которые как правило, недоступны мелкому инвестору без значительного капитала и/или институционального оформления своей деятельности: брокерская и дилерская деятельность, андеррайтинг, сделки слияния и поглощения, арбитраж и т.

п. В рамках настоящего цикла статей мы эти подходы рассматривать не будем).

п. В рамках настоящего цикла статей мы эти подходы рассматривать не будем).Ниже мы разберем особенности всех трех подходов, а также поговорим о том, почему они появлялись на свет именно в этом порядке, а также о том, как при этом изменялись финансовые рынки, приводя к смене приоритетов инвесторов.

К сожалению, на практике есть еще и четвертая группа, причем она едва ли не более многочисленна, чем перечисленные три вместе взятые. К ней относятся игроки, «чайники», непрофессиональные инвесторы, люди, плохо понимающие, что они делают на рынке, и пытающиеся смешивать между собой перечисленные выше стратегии. Делать это категорически не рекомендуется. Как правило, большинство бед на фондовом рынке происходит от того, что люди не понимают, каким именно видом вложений денежных средств, каким именно типом поведения на финансовых рынках они пытаются заработать. Можно быть успешным спекулянтом. Можно быть успешным активным инвестором. Можно быть успешным пассивным инвестором. Но когда человек начинает, скажем, пытаться вкладывать, пытаться играть на рынке как спекулянт, а после потери части средств начинает считать себя долгосрочным инвестором, или наоборот, когда он решает инвестировать на длительный срок, но при этом зачем-то периодически выходит из позиции по стоп-приказам, в этом случае, как правило, его ждет неудача.

Итак, есть три основных способа поведения инвестора на финансовых рынках. Рассмотрим их подробнее, обращая внимание на исторические условия, во время которых возникала теоретическая база для указанных концепций.

1. Спекуляции

Начнем со спекуляций, которые появились раньше всего остального. Понятно, что спекуляции существовали, наверное, вечно, с момента зарождения человечества и финансовых рынков, но некую теоретическую основу под них впервые попытались подвести примерно в конце XIX века, и попытки эти связаны с именем Чарльза Доу, который в западном мире (США и Европе) считается основоположником технического анализа. Это тот самый Доу, который придумал индекс Доу-Джонса. И в 1890-е примерно годы он впервые сформулировал основные постулаты технического анализа, а также описал различные модели поведения графиков, фигур и т.д.

Чем, по сути, занимается технический анализ? Возможно, для кого-то это будет откровением, возможно, для кого-то это не новость, но технический анализ — это попытка играть против массы непрофессиональных игроков в расчете на особенности человеческой, массовой психологии. Так получается, что когда люди вместе реагируют толпой, кучей, группой на одни и те же раздражители, то они склонны к коллективным иррациональным (зачастую невыгодным для себя) действиям. Например, либо все вместе впадают в эйфорию и загоняют котировки к небесам, либо наоборот впадают в панику и начинают распродавать активы дешевле тех цен, которые активы действительно стоят.

Так получается, что когда люди вместе реагируют толпой, кучей, группой на одни и те же раздражители, то они склонны к коллективным иррациональным (зачастую невыгодным для себя) действиям. Например, либо все вместе впадают в эйфорию и загоняют котировки к небесам, либо наоборот впадают в панику и начинают распродавать активы дешевле тех цен, которые активы действительно стоят.

Чарльз Доу впервые попробовал анализировать графики поведения цен и объемов активов и дал практические советы, по сути — советы спекулянтам, о том, как попытаться заработать на краткосрочных колебаниях цен.

Работает ли технический анализ? Работают ли подходы Чарльза Доу? Правильный ответ таков: вероятно, они неплохо работали в то время, когда жил сам Чарльз Доу, когда у трейдеров не было компьютеров, когда информация доходила до людей с разным уровнем задержки, когда основные сигналы о ценах на акции воспринимались в лучшем случае с ленты телеграфа или тикера. В этом случае, когда одни люди (явное меньшинство) строили графики, а другие люди (большинство) этого не делали, впадая в эйфорию или наоборот в панику вместе с рыночной толпой, подходы Чарльза Доу, пожалуй, и в самом деле помогали отдельным участникам рынка, использующим идеи технического анализа, извлекать из этого дополнительную выгоду.

Возможно ли это сейчас, в век персональных компьютеров, когда информация одновременно доходит до всех участников рынка, и все на экране одновременно наблюдают одни и те же графики? Чуть ниже я отвечу на вопрос, в какой степени технический анализ может быть полезен в сегодняшних условиях, а пока рассмотрим следующий подход.

2. Активные инвестиции

Второй популярный подход – активные инвестиции, теоретической базой для которых является фундаментальный анализ. Появился он в 1930-е – 1940-е годы, и связывают его обычно с именем Бенджамина Грэхема, а также с именем его, пожалуй, самого известного ученика — Уоррена Баффета, умело применявшего эти методы и заслуженно получившего в результате внедрения этих подходов в жизнь звание самого известного и богатого инвестора планеты.

Фундаментальный анализ основывается на анализе финансового состояния бизнеса, стоящего за акциями. Предметом изучения становится финансовое состояние предприятия, которое изучается, в первую очередь, на основе различной балансовой и отчетной информации, а также на основании прочей информации о бизнесе эмитента.

Также как и в предыдущем случае, подходы Грехема, вероятно, прекрасно работали во времена Грэхема. При этом нужно понимать, что во времена Грэхема для получения необходимого отчета нужно было через полстраны трястись в поезде, встречаться с руководством предприятия или подкупать приглашать на обед секретаршу, возвращаться обратно с кипой отчетов, и затем тщательно анализировать их. И это, действительно, давало вам серьезные преимущества по сравнению с теми, кто этих отчетов не видел и не анализировал.

В наш век, когда все отчеты публикуются в интернете в электронном виде, и практически мгновенно становятся доступны всем участникам рынка, вопрос о том, будете ли вы иметь преимущество, обладая какой-то информацией, которую не знают другие, вызывает все больше и больше сомнений. На вопрос о том, в какой степени фундаментальный анализ помогает обыгрывать рынок, я, опять-таки, попытаюсь дать ответ ниже, а пока рассмотрим последний, наиболее современный метод инвестиций.

3. Пассивные или портфельные инвестиции

И наконец, третья группа, третий подход к инвестициям, о котором мы будем говорить сегодня, это пассивные инвестиции. С одной стороны, их часто очень справедливо связывают с именем американского экономиста Гарри Марковица, основателя портфельной теории, написавшего в 1952-м году статью «Portfolio Selection» («Выбор портфеля»), и на которой основаны все современные принципы пассивных инвестиций.

Однако, сами подходы портфельных инвестиций получили распространение не в 50-е годы, а намного позже, в несколько измененном виде под названием Asset Allocation («распределение активов») примерно в 80-90 уже годы прошлого века, то есть всего 20-30 лет назад. Активное внедрение новых подходов оказалось возможно по нескольким причинам.

Во-первых, появились и начали получать массовое распространение персональные компьютеры, позволяющие обрабатывать большие объемы статистических данных.

Сегодня применение портфельных подходов не вызывает больших технических трудностей, для подтверждения этих гипотез достаточно умения работать с электронными таблицами вроде обычного экселя. Но в 1950-х годах не существовало ни экселя, ни техники, на которой его можно было бы запустить. В результате очень долгое время, в течение нескольких десятилетий, подходы Марковица не были востребованы, а Нобелевскую премию за них (фактически, за статью 1952 года), он получил лишь в 1990 году. Сам Марковиц, кстати, признавался, что самым счастливым днем его жизни был вовсе не день получения Нобелевской премии, а один из дней 1970-х, когда ему удалось получить доступ к тогдашней большой ЭВМ для проверки своей теории путем компьютерного моделирования, и убедиться в правильности своих теоретических выкладок (для справки: цена запуска задачки на такой машине тогда по стоимости была сравнима с ценой нового автомобиля).

Но в 1950-х годах не существовало ни экселя, ни техники, на которой его можно было бы запустить. В результате очень долгое время, в течение нескольких десятилетий, подходы Марковица не были востребованы, а Нобелевскую премию за них (фактически, за статью 1952 года), он получил лишь в 1990 году. Сам Марковиц, кстати, признавался, что самым счастливым днем его жизни был вовсе не день получения Нобелевской премии, а один из дней 1970-х, когда ему удалось получить доступ к тогдашней большой ЭВМ для проверки своей теории путем компьютерного моделирования, и убедиться в правильности своих теоретических выкладок (для справки: цена запуска задачки на такой машине тогда по стоимости была сравнима с ценой нового автомобиля).

Во-вторых, для массового внедрения подходов пассивных инвестиций требовались подходящие для этого инвестиционные инструменты.

В частности, одним из важнейших инструментов для пассивных инвестиций стали индексные фонды. Первый индексный фонд был создан компанией Vanguard под руководством Джона Богла в 1975 году и, по сути, произвел революцию на рынке финансовых услуг. До появления индексных фондов управляющие брали за свою работу неоправданно высокие комиссии, которые в большинстве случаев абсолютно не оправдывались их результатами (по статистике до 80-90% управляющих на длительных промежутках времени проигрывают рыночным индексам). Появление и активное внедрение в жизнь индексных фондов позволило без лишних усилий инвестировать в очень широкие рынки, платить при этом минимальные комиссии за управление (управление в этом случае пассивное, а потому не требует специалистов с высокими зарплатами), и не брать на себя риски управляющих (риски того, что управляющие будут управлять вашими деньгами хуже рынка).

До появления индексных фондов управляющие брали за свою работу неоправданно высокие комиссии, которые в большинстве случаев абсолютно не оправдывались их результатами (по статистике до 80-90% управляющих на длительных промежутках времени проигрывают рыночным индексам). Появление и активное внедрение в жизнь индексных фондов позволило без лишних усилий инвестировать в очень широкие рынки, платить при этом минимальные комиссии за управление (управление в этом случае пассивное, а потому не требует специалистов с высокими зарплатами), и не брать на себя риски управляющих (риски того, что управляющие будут управлять вашими деньгами хуже рынка).

В результате этих технологических изменений, идеи пассивных инвестиций стали в 80-90-х годах прошлого века активно набирать популярность в Штатах и в Европе. Их очень быстро взяли на вооружение крупнейшие и всемирно известные инвестиционные компании. На вебинарах я привожу примеры портфельных подходов от таких компаний, как Fidelity, Vanguard, Merrill Lynch, T. Rowe Price, Morningstar, AIG, Oppenheimer Funds и других признанных профессионалов современного инвестиционного рынка.

Rowe Price, Morningstar, AIG, Oppenheimer Funds и других признанных профессионалов современного инвестиционного рынка.

Однако, интересно, что при применении вот этих подходов для VIP-аудитории, для богатых инвесторов, компании при этом не спешили сильно пропагандировать подходы пассивных инвестиций на широкую публику (за исключением, разве что, Vanguard, глава которой, Джон Богл, очень много сделал для популяризации пассивных подходов). Почему? Потому что попытки активного внедрения в жизнь идей пассивных инвестиций приводят к снижению прибыли самих компаний. Компаниям намного выгоднее, чтобы вы либо самостоятельно пытались торговать, либо отдавали деньги в активное доверительное управление, в активные паевые инвестиционные фонды. И таким образом компании зарабатывали на вас.

В первую очередь по этой причине подходы портфельных инвестиций до сих пор имеют очень низкую известность в России. Наши инвестиционные компании, брокеры и управляющие, не спешат поделиться частью своей прибыли с вами. Им гораздо более выгодна ситуация, когда вы берете на себя дополнительные риски, а они получают за ваш счет дополнительную прибыль от навязывания ненужных вам услуг.

Им гораздо более выгодна ситуация, когда вы берете на себя дополнительные риски, а они получают за ваш счет дополнительную прибыль от навязывания ненужных вам услуг.

Информация о пассивных подходах сейчас начинает просачиваться на российский рынок, но пока ни одна российская инвестиционная компания не спешит широко пропагандировать эти подходы. Хотя на Западе они сейчас уже считаются чуть ли не стандартом для работы финансовых консультантов. Например, обратите внимание на статью об Asset Allocation на сайте американского регулятора – SEC – комиссии по фондовым рынкам и биржам (русский перевод статьи читайте здесь), и попробуйте найти хоть что-то на эту тему, например, на сайте нашей ФСФР.

Повторюсь, у нас эти подходы крайне слабо известны. По сути, те семинары и вебинары, которые я последние три года провожу, это, вероятно, единственный образовательный продукт на российском рынке, который рассказывает именно об этих подходах. Других людей, которые на русском языке внятно рассказывали бы об Asset Allocation, я не знаю. (Тогда как, скажем, по техническому анализу существует огромная масса различных семинаров и вебинаров, при желании вы найдете и семинары по фундаментальному анализу, хотя здесь предложений гораздо меньше).

(Тогда как, скажем, по техническому анализу существует огромная масса различных семинаров и вебинаров, при желании вы найдете и семинары по фундаментальному анализу, хотя здесь предложений гораздо меньше).

Продолжение…

Осенняя программа вебинаров Сергея Спирина:

«Инвестиционный портфель и инвестиционный план» — 4 сентября

«Формирование инвестиционного портфеля» — 17 — 21 сентября

«Личный инвестиционный план» — 24 — 25 сентября

ЖЖ-сообщество Личные финансы

TOP-100 блогов финансовой тематики

Портфельный подход к финансовому анализу фирмы

На совершенном рынке капитала структура капитала незначима для формирования инвестиционной стоимости корпорации как целого. Следовательно, решения об инвестициях независимы от решений о способах их финансирования. Однако сила теорем Модильяни и Миллера заключается в том, что из этой постановки немедленно следует вывод: на рынке капитала, не укладывающемся в определение совершенного, этот тезис не правомерен.

Инвестор перестает быть безразличным к способам финансирования, которые корпорация и любая другая фирма избирают для решения задач своего долгосрочного развития. Начинает действовать принцип «уязвимости инвестора», он более не способен легко и без потерь формировать портфели-копии для создания «доморощенного» финансового рычага либо, напротив, отмены действия финансового рычага. Поэтому менеджерам необходимо оптимизировать политику финансирования, чтобы достигать роста стоимости фирмы в целом.

Что из этого вытекает для построения анализа фирмы? Во-первых, аналитикам в свою очередь нужно корректировать модели, которые необходимы для анализа инвестиций. Во-вторых, требуются модели, на основе которых можно применительно к конкретной фирме выявить оптимальное соотношение заемного и собственного капиталов, а значит, определить политику движения к этой пропорции.

Для решения первой задачи необходимо обратить внимание на вопрос о влиянии решений о финансировании на затраты на собственный капитал корпорации. Во второй теореме Модильяни и Миллера был сформулирован принцип зависимости доходности на собственный капитал от финансового рычага, существующей в условиях как совершенного, так и несовершенного рынков капитала.

Во второй теореме Модильяни и Миллера был сформулирован принцип зависимости доходности на собственный капитал от финансового рычага, существующей в условиях как совершенного, так и несовершенного рынков капитала.

Здесь же необходимо измерить эту зависимость и сделать это через фактор систематического риска акций компании (бета акций). Проблема зависимости затрат на собственный капитал от финансового рычага рассматривается как портфельная проблема. Корпорация анализируется как портфель:

- во-первых, с точки зрения привлекаемого капитала этот портфель составлен из заемного и собственного капиталов;

- во-вторых, с точки зрения ресурсов портфель содержит разные категории активов, где выделяются операционные активы и неоперационные активы.

Поправка к фактору бета акций, разработанная Р. Хамадой, опирается на определенные допущения и выведена для двух разных состояний рынка капитала. Первая группа допущений связана с моделью совершенного рынка и посылкой об относительно безрисковом качестве заемного капитала.

Безрисковый корпоративный долг – это логический ход, необходимый для первого этапа доказательств, и под ним понимается долг с высоким уровнем покрытия или обеспеченности потоками денежных средств, генерируемыми корпорацией в основной деятельности. Поэтому ставка процента по такому долгу приравнена к безрисковой, что невозможно в реальной действительности, впрочем как и сам совершенный рынок капитала.

Рассматривая корпорацию как портфельную проблему, мы создаем «мостик» между первой третью курса, где портфельный подход позволил построить модель оценки заемного капитала (портфель-копия), а затем из нее вывести принципы оценки стоимости собственного капитала (CAPM, модель APT), и второй третью курса, где портфельный подход применен в виде аргумента о возможности инвестора создавать портфели-копии и использован в этом виде в анализе структуры капитала.

Рассуждая о необходимости адаптировать ставку дисконтирования (затраты на собственный капитал) к эффекту финансового рычага, мы получаем следующую зависимость для случая безрискового долга компании и отсутствия налогов на прибыль. При условии безрискового характера долга бета заемного капитала равен нулю, значит, бета собственного капитала может быть при таких допущениях выражен как

При условии безрискового характера долга бета заемного капитала равен нулю, значит, бета собственного капитала может быть при таких допущениях выражен как

где: βD — бета заемного капитала, βE — бета собственного капитала, βa — бета активов.

В этом случае бета активов означает бета акций компании, не применяющей финансового рычага, т.е. βU (beta unlevered).

Второй случай — ситуация совершенного рынка капитала с налогами на прибыль и долгом, который по-прежнему является безрисковым. Портфельный подход к компании позволит выделить портфель активов, включающий операционные активы (OA) и специфический актив – сэкономленный на налоге на прибыль поток денежных средств, приведенная стоимость которого равна TCD.

Следовательно, теперь бета активов есть средневешенная сумма бета операционных активов (βOA) и бета специфического актива – налоговой экономии. Однако величина стоимости налоговой экономии неизменна при предпосылках, которые введены в эту ситуацию, так как долг является безрисковым и финансовый рычаг фиксирован. Значит, ее бета равен единице.

Значит, ее бета равен единице.

Заменив бета операционных активов на бета акций компании, у которой нет в структуре капитала заемного капитала (βOA), мы получим это соотношение в более общей форме:

Выведенная зависимость и составляет смысл поправки Хамады: бета акций компании, не имеющей долга, ниже на величину фактора, содержащегося в знаменателе, который состоит из финансового рычага и коэффициента налоговой экономии, по сравнению с аналогичной сточки зрения операционных характеристик компанией. Иными словами, бета акций компании, не имеющей долга, выражает только ту часть систематического риска, которая объясняется особенностями ее операций, ее деловым риском.

У компании, в структуре капитала которой есть долг, бета акций выражает оба фактора, влияющих на систематический риск: деловой и финансовый риски. Такая зависимость позволяет корректировать бета акций компании на новый уровень финансового рычага, используя бета акций компаний-аналогов.

Используя в качестве βE фактор бета аналога, имеющего финансовый рычаг (поэтому этот показатель часто обозначают βL, аналитик может очистить бета акций от влияния финансового риска, и тем самым добиться еще более явной сопоставимости компаний. А затем взять очищенный бета и скорректировать его на финансовый рычаг и фактор налоговой экономии компании — объекта анализа.

Использование бета акций компаний-аналогов с такой целью означает, что он получен не из регрессии относительно рыночной доходности, а так называемым способом «снизу вверх», т.е. от готовых бета акций компаний-аналогов. Это важное свойство, позволяющее более гибко применять модели инвестиционного анализа и учитывать особенности финансирования компании на разных этапах ее развития и под разные проекты.

Основы портфельного инвестирования — Энциклопедия по экономике

ОСНОВЫ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ [c.331]Основными характеристиками портфеля ценных бумаг являются риск, доходность и ликвидность. Эти характеристики можно отнести и к любой ценной бумаге в отдельности. Однако считается, что правильно сформированный портфель обладает уникальными свойствами — набором названных характеристик, которые превышают возможности отдельно взятой ценной бумаги. Именно это наблюдение и лежит в основе самой идеи формирования портфеля. При помощи набора конкретных ценных бумаг можно достичь такого соотношения между риском, доходом и ликвидностью, которое никогда не встречается среди отдельных ценных бумаг и их однородных пакетов. Более того, в теории портфельного инвестирования рассматриваются задачи формирования и поддержания портфеля с заранее заданными параметрами. Под параметрами мы понимаем количественное значение и взаимозависимость названных характеристик.

[c.239]

Эти характеристики можно отнести и к любой ценной бумаге в отдельности. Однако считается, что правильно сформированный портфель обладает уникальными свойствами — набором названных характеристик, которые превышают возможности отдельно взятой ценной бумаги. Именно это наблюдение и лежит в основе самой идеи формирования портфеля. При помощи набора конкретных ценных бумаг можно достичь такого соотношения между риском, доходом и ликвидностью, которое никогда не встречается среди отдельных ценных бумаг и их однородных пакетов. Более того, в теории портфельного инвестирования рассматриваются задачи формирования и поддержания портфеля с заранее заданными параметрами. Под параметрами мы понимаем количественное значение и взаимозависимость названных характеристик.

[c.239]

Счет содержит четыре статьи, выделенные по функциональному признаку прямые инвестиции , портфельные инвестиции , прочие инвестиции и резервы . Под прямыми понимают инвестиции, направленные на приобретение влияния на управление или контроля над предприятием, на основе участия в его собственном капитале. Принято считать, что в случае инвестирования части нераспределенной прибыли сумма этой прибыли, соответствующая доле иностранного собственника, выплачивается ему, а он сразу же инвестирует ее в производство. Под портфельными инвестициями понимают вложения в облигации, акции и иные ценные бумаги главным образом в целях получения дохода в виде процентов, дивидендов или от роста курсовой стоимости ценных бумаг. При разграничении прямых и портфельных инвестиций принято считать, что приобретение 10 и более процентов обыкновенных акций рассматриваются как прямое инвестирование. К портфельным инвестициям относятся также вложения в краткосрочные ценные бумаги облигации, векселя, производные ценные бумаги (опционы, форварды, фьючерсы). В состав прочих инвестиций входят торговые кредиты, займы, наличные деньги и депо-

[c.32]

Принято считать, что в случае инвестирования части нераспределенной прибыли сумма этой прибыли, соответствующая доле иностранного собственника, выплачивается ему, а он сразу же инвестирует ее в производство. Под портфельными инвестициями понимают вложения в облигации, акции и иные ценные бумаги главным образом в целях получения дохода в виде процентов, дивидендов или от роста курсовой стоимости ценных бумаг. При разграничении прямых и портфельных инвестиций принято считать, что приобретение 10 и более процентов обыкновенных акций рассматриваются как прямое инвестирование. К портфельным инвестициям относятся также вложения в краткосрочные ценные бумаги облигации, векселя, производные ценные бумаги (опционы, форварды, фьючерсы). В состав прочих инвестиций входят торговые кредиты, займы, наличные деньги и депо-

[c.32]

ПОРТФЕЛЬНАЯ ТЕОРИЯ -инвестиционная теория, использующая статистические методы для определения предпочтительного риска портфеля ценных бумаг и оценки прибыли. В основе П. Т. лежит идея, что оценка, классификация, контроль прибылей и рисков производятся с позиции инвестирования именно тех ценных бумаг, которые находятся в портфеле владельца. П.Т. включает следующие основные элементы оценку активов, инвестиционные решения, оптимизацию портфеля, оценку результатов.

[c.549]

Т. лежит идея, что оценка, классификация, контроль прибылей и рисков производятся с позиции инвестирования именно тех ценных бумаг, которые находятся в портфеле владельца. П.Т. включает следующие основные элементы оценку активов, инвестиционные решения, оптимизацию портфеля, оценку результатов.

[c.549]

На этой фазе получается итоговая оценка доходности и риска фондового индекса, которая может быть взята за основу в ходе портфельной оптимизации, если горизонт инвестирования совпадает с периодом прогнозирования. Все оценки получаются по формулам (4.18)-(4.23), с заменой расчетного коридора К (0на [c.128]

Современная портфельная теория возникла в США ещё в 50-х годах XX века. Одним из основоположников СПТ считается нобелевский лауреат Гарри Марковитц. Большой вклад в развитие этой теории внесли американские экономисты Шарп и Тобин. СПТ возникла на основе традиционного подхода к портфельному инвестированию. Задачи оптимизации инвестиционного портфеля сводятся в СПТ либо к специально разработанным, либо к уже известным алгоритмам. Ядро метода Марковитца, например, — алгоритм квадратической оптимизации при линейных ограничениях, который может быстро и эффективно решаться на ЭВМ. [c.7]

Каждый инвестор решал все эти задачи сам. Такой подход к портфельному инвестированию получил название наивная диверсификация . Однако такое положение вещей не удовлетворяло требовательных инвесторов. Они поставили перед учёными следующую задачу как сформировать оптимальный портфель ценных бумаг, то есть, как подобрать такой набор активов, который обеспечивал бы оптимальное соотношение между риском и доходностью В 50-е годы XX в. американский специалист в области портфельных инвестиций Гарри Марковитц разработал алгоритм формирования такого портфеля, заложив основы современной портфельной теории (СПТ). Давайте вкратце остановимся на идеях Марковитца, попутно разбирая основные постулаты СПТ. [c.161]

Крянев А. В. Основы финансового анализа и портфельного инвестирования в рыночной экономике.— М. МИФИ, 2001. [c.731]

Тенденции и этапы. В СССР внешние ресурсы поступали в форме банковских, а также экспортных кредитов, которые предоставляли коммерческие банки и экспортно-импортные банки. В небольших суммах Внешторгбанк размещал облигационные займы. В международные финансовые институты Советский Союз вступил накануне распада государства. Доступ к льготному официальному финансированию открылся только после смягчения холодной войны . Прямые инвестиции не допускались преимущественно по идеологическим соображениям. Корпоративных портфельных инвестиций не было, поскольку отсутствовал объект подобного инвестирования — акционерные компании. В условиях кризиса, вызванного переходом к рыночной экономике, страна стала получать ОПР от Запада на двусторонней основе преимущественно в форме субсидий. Затем последовали кредиты международных финансовых институтов, прямые инвестиции, а также в связи с приватизацией портфельные инвестиции в акции российс- [c.534]

ИНВЕСТОР [investor] — субъект предпринимательской деятельности, который принимает решение о вложении собственного, заемного или привлеченного капитала в объекты инвестирования. В соответствии с действующим законодательством все инвесторы независимо от форм собственности и организационно-правовых форм хозяйствования имеют равные права в осуществлении инвестиционной деятельности самостоятельно определяют цели, направления, виды и объемы инвестиций привлекают для их реализации на договорной основе любых участников инвестиционной деятельности (образуя с ними инвестиционный пул). В зависимости от целей инвестирования выделяют стратегических и портфельных инвесторов, а в зависимости от направленности хозяйственной деятельности выделяют институциональных и индивидуальных инвесторов. [c.384]

ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ [portfolio optimization] — процесс определения соотношения отдельных объектов инвестирования, обеспечивающий реализацию целей инвестиционной деятельности с учетом имеющихся инвестиционных ресурсов. Основу механизма этой оптимизации составляет «портфельная теория «. [c.414]

Мы видим, что здесь происходит смешение различных групп HI стиции, которое, на наш взгляд, осуществляется вследствие отсутст четкого критерия, используемого при их классификации. Как отм лось выше, выделение реальных и финансовых инвестиций осуш вляется в зависимости от объекта вложения средств, в то время в основе разделения инвестиций на прямые и портфельные испол ется качественно иной критерий — цель инвестирования. [c.32]

Пассивные портфельные инвестиции обсудили на Asset аllocation

Более 400 инвесторов приняли участие в онлайн-конференции о грамотном распределении активов Asset allocation – 2021.

Asset аllocation — это стратегия формирования инвестиционного портфеля путем распределения капитала по классам активов.

Сергей Спирин, независимый финансовый советник, посвятил свое выступление возникновению и современному развитию теории пассивного инвестирования. «Есть три глобальные стратегии работы на финансовых рынках: спекуляции возникли раньше всего, еще в конце 19 века, активные инвестиции, основанные на фундаментальном анализе, возникли в 1930-х годах, и подход распределения активов, пассивные портфельные инвестиции, которые стали входить в практику относительно недавно, в 1980-1990х годах. Интерес к пассивному инвестированию во многом связан с разочарованием в тех результатах, которые приносили как спекуляции, так и активные инвестиции», — рассказал Сергей Спирин.

Олег Шибанов, директор Центра исследования финансовых технологий и цифровой экономики Сколково-РЭШ, рассказал про современные подходы к Asset Allocation, основанные на исторических наблюдениях за движениями фондового рынка, расчетах риска и доходности, а также теории портфеля Генри Марковица и модели Блэка–Литтермана.

Сергей Кикевич, директор и соучредитель проекта «Рост сбережений», рассказал о биржевых индексах. «Индекс в историческом понимании — это набор ценных бумаг, который отражает состояние рынка и помогал инвестору понять, вырос ли сегодня рынок или просел. Современное понимание индекса отличается, это не просто набор ценных бумаг, а некая технология», — рассказал Сергей Кикевич.

Оксана Кондратова, руководитель направления развития индексов акций Московской биржи, рассказала о том, как московская биржа рассчитывает биржевые индексы. Людмила Корнеева, зам. руководителя направления спецдепозитарного обслуживания СД Инфинитум, и Илья Аникин, начальник управления учета и контроля ПИФ СД Инфинитум, в своем выступлении ответили на вопрос насколько надежно защищены активы инвесторов, купивших паи БПИФ и как контролируются действия управляющих компаний, выпускающих БПИФы.

О том, чем полезна услуга «второго мнения» и как правильно анализировать инвестиционные предложения, рассказала Елена Красавина, основатель проекта FinDrive. Какие ограничения на инвестиции нужно соблюдать госслужащим, можно было узнать из выступления Натальи Шумаковой, ведущего финансового консультанта агентства GoFortune.

Презентации спикеров

Организатор: Национальная ассоциация специалистов финансового планирования

Портфельный подход к инвестированию | CFA Уровень 1

Инвесторы должны гарантировать, что их инвестиции удовлетворят их будущие потребности . Независимо от будущих финансовых целей, портфель подходит к принятию инвестиционных решений с целью создания диверсифицированного инвестиционного портфеля .

Диверсификация портфеляПреимущества диверсифицированного портфеля лучше всего резюмируются анекдотической мудростью «не кладите все яйца в одну корзину».Если портфель слишком сильно отнесен к одной отдельной ценной бумаге, и эта ценная бумага по какой-то причине не работает, инвестиционный портфель может быть уменьшен до нуля. Диверсификация позволяет инвесторам распределять часть риска снижения, связанного с какой-либо одной инвестиционной позицией, без обязательного снижения ожидаемой нормы прибыли.

Снижение рискаДиверсифицированные портфели имеют более низкий риск или волатильность портфеля (измеряемую стандартным отклонением), чем любая отдельная позиция в портфеле.Из-за статистической взаимосвязи или взаимодействия между отдельными позициями портфеля (корреляция) общая волатильность снижается за счет включения нескольких позиций в портфель.

Состав имеет значениеУ каждой отдельной ценной бумаги есть исторический профиль риска и доходности. Объединив ценные бумаги в портфеле, мы можем составить профиль риска и доходности для самого портфеля. Путем изучения различных портфелей — распределения различных процентов по базовым ценным бумагам — мы можем определить состав портфеля, который обеспечивает наилучший профиль риска и доходности.

Нижняя защитаДиверсификация портфеля не является абсолютным отказом для инвесторов. Во время рыночных потрясений диверсифицированный портфель может не защитить инвестора от убытков. Снижение риска в результате диверсификации портфеля происходит из-за некоррелированного характера отдельных активов портфеля. Однако эта корреляция не является фиксированной, и когда рынки испытывают стресс, как это было во время финансового кризиса 2007-2008 годов, ранее некоррелированные активы могут стать коррелированными.Это известно как заражение, и в 2008 году глобальные активы испытали снижение цен, одновременно доказав, что диверсификация портфеля не так эффективна, как предложенные ранее математические модели.

Современная теория портфеляХотя использование портфельного подхода к инвестированию кажется интуитивным, теория, лежащая в основе этой концепции диверсификации, следует за работой Гарри Марковица в публикации 1952 года и теперь известна как современная теория портфеля (MPT). Принципиальная концепция заключается в том, что инвесторы должны не только владеть портфелями, но также должны сосредоточиться на отношениях между отдельными ценными бумагами в портфеле.MPT имеет свои ограничения, но продолжает оставаться краеугольным камнем для портфельных менеджеров.

ВопросКакие из следующих преимуществ дает портфельный подход к инвестированию?

A. Наивысшая доходность инвестиций

B. Защита от инвестиционных потерь

C. Снижение риска в нормальных рыночных условиях

Решение

Правильный ответ — C.

Диверсифицированный портфель снижает риск без необходимости идти на компромисс в отношении доходности инвестиций, но не обеспечивает полной защиты от инвестиционных потерь во время рыночных потрясений.

Чтение 51 LOS 51a:

Опишите портфельный подход к инвестированию

Что такое хороший портфельный подход к инвестициям

Инвестиционная цель —Как показывает практика, не следует делать никаких инвестиций без установленной цели. Почему вы вкладываете деньги в эту схему? Соответствует ли это вашим финансовым целям? Или же на ваше решение влияют предложения друзей или советы из новостей канал?

Прежде чем подписать пунктирную линию, возьмите лист бумаги и запишите, что нужно делать. вы хотите добиться от своих вложений.Вот некоторые общие цели:

Пенсионный корпус | Детское образование | Покупка дома | Регулярный доход

Инвестиционная цель поможет вам выбрать схемы, которые работают вместе и получить вы ближе к своим целям.

Доходность инвестиций обычно неразрывно связана с временным горизонтом вашего инвестиции. Есть фонды, предназначенные для долгосрочных инвестиций, и другие. которые предназначены для инвесторов, предпочитающих краткосрочные или среднесрочные инвестиции.Хорошо подумайте и решите, как долго вы бы предпочли оставаться в инвестициях.

25-летний инвестор может позволить себе более высокие риски по сравнению с 40-летним инвестором. Старый. Молодость дает вам возможность оправиться от потерь, если таковые имеются, без нарушая ваши финансовые цели. Также немаловажную роль играет аппетит к риску. в определении выбора средств.

Ключевое слово здесь оптимально. Слишком большая диверсификация может затруднить контролировать и отслеживать работу индивидуальной схемы. Чаще всего инвесторы склонны следовать методологии «молись и жди», когда они тоже диверсифицируются много. Это неразумный поступок. С другой стороны, недостаточная диверсификация может подвергать инвестированный капитал риску — феномен «все яйца в одной корзине».

Следовательно, важно, чтобы инвестор диверсифицировал достаточно, чтобы хеджировать риски, пока обеспечение того, чтобы он / она мог регулярно контролировать инвестиции.