Портфель активов: Разбираем портфель гуру: 10 акций от банка Goldman Sachs :: Новости :: РБК Инвестиции

Разбираем портфель гуру: 10 акций от банка Goldman Sachs :: Новости :: РБК Инвестиции

Инвестиционный портфель Goldman Sachs — одного из крупнейших инвестиционных банков в мире — состоит из активов общей стоимостью в $209 млрд. На топ-10 бумаг портфеля приходится порядка 26,4% портфеля

Фото: Ivan Radic/Flickr

На протяжении 20 последних лет доходность инвестиционного портфеля Goldman Sachs всегда превышала доходность индекса S&P 500. Мы решили посмотреть, что стало с топ-10 акций портфеля за последний год. Для этого мы изучили динамику этих акций с января 2019 года и подсчитали, как изменилась стоимость топ-10 активов портфеля с начала 2020-го. Все расчеты и графики приведены по состоянию на 11 марта.

Топ-10 акций инвестиционного портфеля Goldman Sachs

В десятке крупнейших активов инвестпортфеля есть два ETF -фонда:

- SPY, состоящий из крупнейших компаний индекса S&P 500;

- IWM, в который входят компании c малой капитализацией из индекса Russell 2000.

Суммарная стоимость этих фондов составила на 31 декабря 2019 года $15,6 млрд — 7,6% от стоимости всего портфеля.

Есть в портфеле и две финансовые компании — Visa и JP Morgan. На их долю приходится 3% от стоимости портфеля. Остальные акции топовой десятки — это активы высокотехнологичных гигантов. Суммарная стоимость этих пакетов достигает 16% от стоимости портфеля.

1. Фонд акций SPY

Под номером один в топ-10 портфеля Goldman Sachs числится SPY. Это биржевой фонд ETF, состоящий из акций индекса S&P 500. Покупка одной акции этого фонда фактически означает покупку всех акций индекса S&P 500.

Goldman Sachs, по данным на 31 декабря 2019 года, владел пакетом акций SPY общим объемом свыше 37,09 млн штук и стоимостью более $11,7 млрд. Это порядка 5,6% общей стоимости портфеля инвестиционного банка.

На 11 марта 2020 года его стоимость оценивается в $10,2 млрд. Значит, если банк владеет тем же количеством бумаг фонда SPY, то этот актив с начала года принес ему потери в размере $1,5 млрд на фоне вспышки коронавируса и обвала на рынке нефти.

Пакет акций технологического гиганта Apple занимает вторую позицию в портфеле Goldman Sachs. Его стоимость, по данным на 31 декабря 2019 года, составляла почти $8,2 млрд.

С января 2019 года акции производителя iPhone взлетели почти на 74,6%. Такого роста не показал ни один из других активов портфеля. Однако рост бумаг мог быть и значительно большим, если бы не коронавирус. Акции Apple достигли исторического максимума в $327,85 в середине февраля, а затем на фоне всеобщей паники упали на 16%.

Вложения в Apple (если количество акций в портфеле осталось таким же, как 31 декабря 2019 года) принесли инвестбанку с начала 2020 года более $0,48 млрд прибыли, причем только за счет роста котировок акций компании и без учета дивидендов.

Аналитики с Уолл-стрит прогнозируют возобновление роста котировок акций Apple в течение года. Согласно консенсус-прогнозу Refinitiv, бумаги могут подорожать на 20,3%, до $331,20. Из 42 опрошенных аналитиков 28 считают, что акции следует покупать, а 11 рекомендуют держать.

3. Microsoft

В инвестпортфеле Goldman Sachs собрано более 55,2 млн акций Microsoft. На конец декабря 2019 года этот пакет стоил $8,1 млрд — порядка 3,9% от общей стоимости портфеля.

Сейчас, по данным на 11 марта, стоимость пакета акций Microsoft в портфеле Goldman Sachs оценивается почти в $8,5 млрд. А это означает, что вложения в мирового лидера по производству программного обеспечения оправдали себя.

Акции Microsoft сильно подорожали за последний год — с января 2019 года по 11 марта 2020-го бумаги выросли в цене на 51%. Своего пика они достигли в середине февраля — $190,70, сейчас же бумаги стоят на $40 меньше.

На Уолл-стрит ждут сильного роста акций компании Билла Гейтса. Возможно, в связи с последними событиями, связанными с коронавирусом и его влиянием на американскую экономику, аналитики пересмотрят свои прогнозы, но в настоящий момент, по данным Refinitiv, годовая цель бумаг установлена на отметке $193,7, а это на 34% выше цены закрытия торгов 11 марта. Покупать бумаги рекомендуют 32 из 34 опрошенных Refinitiv аналитиков. Двое советуют акции продавать.

Еще один технологический актив портфеля — крупнейший в мире онлайн-ретейлер и разработчик облачных вычислений Amazon. В портфеле Goldman Sachs более 3,1 млн акций Amazon, которые на конец декабря 2019-го стоили почти $5,9 млрд. По данным на 11 марта 2020 года, рыночная стоимость пакета акций Amazon в портфеле Goldman Sachs снизилась до $5,7 млрд.

В то же время годовая динамика акций Amazon показывала рост до середины февраля, далее последовало резкое падение на фоне панических распродаж из-за коронавируса. В итоге с января 2019 года по 11 марта 2020-го бумаги подорожали на 21%, до $1820,86.

От акций Amazon на Уолл-стрит ждут более существенного роста, чем в предыдущем году. Согласно опросам Refinitiv, акции подорожают в течение года на 32%, до $2405,4 за штуку. Из 51 опрошенного эксперта 48 рекомендуют покупать бумаги компании Джеффа Безоса, остальные трое советуют держать.

Пятый по величине вложений актив портфеля — пакет акций Facebook. По данным на 31 декабря 2019 года, банк имел в своем портфеле более 22,5 млн акций компании Марка Цукерберга. И стоил этот пакет более $4,6 млрд, сейчас же он оценивается в $3,8 млрд.

За год акции Facebook показали довольно сильный рост — с января 2019 года по 11 марта бумаги подорожали на 30%. Своего пика цена акций достигла в конце января — $244,20. С тех пор цена стала снижаться — сначала из-за ряда корпоративных новостей, а затем на фоне общего панического «коронавирусного» обвала рынка. В итоге 11 марта акции Facebook стоили на 24% ниже, чем на январском пике.

Судя по тем оценкам, которыми оперирует Refinitiv, аналитики с Уолл-стрит ожидают роста бумаг Facebook до $245,65. Из 52 экспертов, опрошенных сервисом, покупать бумаги рекомендовали 44 респондента, еще пятеро советовали держать их в портфеле, а трое — продавать.

IWM — это ETF, в который входят акции американских компаний с небольшой капитализацией . На их базе также рассчитывается индекс Russell 2000. Это не самое удачное вложение Goldman Sachs. С начала 2019 года фонд IWM упал на 5,9%.

По данным на 31 декабря 2019-го в портфеле Goldman Sachs насчитывалось более 21,8 млн акций фонда IWM общей стоимостью свыше $3,85 млрд. По состоянию на 11 марта 2020-го его стоимость оценивается примерно в $2,74 млрд.

Один из финансовых активов в портфеле — акции платежной системы Visa. Американский оператор платежных услуг работает по всему миру, его карты принимаются к оплате в 200 странах мира.

По последним данным, предоставленным в комиссию по ценным бумагам

и биржам (SEC), Goldman Sachs владеет более чем 18,85 млн акций Visa. Стоимость этого пакета на 31 декабря 2019 года оценивалась более чем в $3,32 млрд — 1,6% от общей стоимости портфеля.

Стоимость этого пакета на 31 декабря 2019 года оценивалась более чем в $3,32 млрд — 1,6% от общей стоимости портфеля.

С начала 2019 года по 11 марта Visa подорожала на 31% — до $172,95. Бумаги достигли максимума 19 февраля — их цена была еще на $50 дороже. C тех пор акции, как и весь американский рынок, начали падать.

По данным Refinitiv, аналитики оценивают потенциал роста бумаг Visa в следующие 12 месяцев в 42%. Из 36 респондентов 34 рекомендуют акции финансовой компании покупать, а двое — держать.

Второй финансовый актив в портфеле — один из крупнейших американских инвестиционных банков JP Morgan Chase. По данным на 31 декабря, в портфеле Goldman Sachs было почти 20 млн акций JP Morgan стоимостью в $2,9 млрд. Но этот пакет значительно упал в цене с начала года — к 11 марта он обесценился на $0,9 млрд.

За 14 месяцев, начиная с января 2019 года, акции JP Morgan росли вплоть до 19 февраля 2020-го. Но на общей волне падения рынка бумаги обвалились на 30%.

Консенсус-прогноз Refinitiv оптимистичен — от акций JP Morgan ждут роста на 42%, до $136,17. Но покупать бумаги рекомендуют только 10 из 26 аналитиков, 13 советуют их держать в портфелях, а трое — продавать.

Еще один технологический актив в портфеле Goldman Sachs — интернет-гигант Google. На его долю приходится порядка 3,2% стоимости всего портфеля. Материнская компания холдинга Alphabet активно инвестирует в рекламные технологии, интернет-поиск и облачные вычисления, что привлекает инвесторов к акциям компании. В портфеле Goldman присутствуют пакеты двух типов бумаг — класса А и класса С.

C января 2019-го по 11 марта 2020-го, акции Google класса A подорожали на 16%, а класса С — на 17,4%. В портфеле Goldman Sachs более 2,8 млн акций класса А и свыше 2,2 млн класса С. Из-за обвала рынка в последние две недели бумаги Google резко подешевели. В результате с начала 2020 года оба пакета просели в общей сложности на $0,65 млрд.

Акциям Google на Уолл-стрит прогнозируют рост в ближайшие 12 месяцев примерно на 33%. Большая часть экспертов, опрошенных Refinitiv, рекомендует покупать бумаги.

Большая часть экспертов, опрошенных Refinitiv, рекомендует покупать бумаги.

Резюме: стоимость топ-10 акций в портфеле Goldman Sachs снизилась с начала года на $4,4 млрд — с $55,3 млрд до $50,9 млрд. Это связано главным образом с «черным лебедем» в виде коронавируса. Дополнительное давление на рынок оказало и падение цен на нефть до минимальных уровней 2016 года — из-за развала сделки ОПЕК+. В результате пакет топ-10 оказался убыточным — потери составили около 8%.

Какие действия предприняли в Goldman Scahs для того, чтобы добиться максимальной доходности своего инвестиционного портфеля, мы узнаем 31 марта, когда банк предоставит в Комиссию по ценным бумагам и биржам (SEC) обновленные данные по содержимому своего портфеля.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.Портфель активов и список наблюдения — Investing.com

© 2007-2021 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

Инвестиционный портфель миллионера: как аллоцировать активы

В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Позже с коллегами, которые продолжили его теорию, Марковиц получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель.

Позже с коллегами, которые продолжили его теорию, Марковиц получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель.

Основные моменты онлайн-дискуссии, посвященной аллокации активов в портфеле миллионера.

Один немаловажный факт, который отличает людей, которые долгое время инвестируют, — они делают это через портфель. До 1950-х годов в США у людей даже не было мысли о том, что нужно инвестировать через портфель. Основная идея заключалась в том, что нужно было найти одну акцию, которая очень сильно выстрелит и обогатит человека, купившего ее. Задумываться о том, что нужно покупать различные классы, не приходилось. В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Он разложил разные классы активов, присвоил им параметры значений риска и доходности, получил портфель и вывел оптимальную схему, за что в последствии с коллегами, которые продолжили его теорию, получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель. Набор активов должен соответствовать этой цели, чтобы мы могли двигаться дальше. Как ни странно, от 1950 года до середины 1990-х, несмотря на наличие теоретических материалов, никто не использовал такой подход. Только в середине 1990-х все начали массово составлять портфели.

Следующая стадия портфельного подхода – это risk parity. Одним из первых основателей этого подхода был фонд BridgeWater. В 1996 году они запустили продукт под названием All weather, в котором сделали простую вещь: они захотели сделать устойчивым результат портфеля на длинном горизонте, чтобы он меньше зависел от рыночных факторов. Суть подхода заключается в том, чтобы достичь пропорции портфеля в зависимости от исторической волатильности, доходности и скореллированности активов. Они разделили рыночные ожидания на четыре категории: когда есть экономический рост, когда его нет, на инфляцию и ее отсутствие. В одном квадрате – те классы активов, которые себя хорошо ведут, когда идет экономический рост; во втором квадрате – те, которые себя хорошо чувствуют, когда экономического роста нет, но есть рецессия, как, например, сейчас; в третьем квадрате – те активы, которым хорошо при инфляции; в четвертом – те классы, которые себя хорошо ведут, когда инфляции нет. Разделив все активы на классы, они поняли, что корреляция между ними всеми разная, и составили портфель. Волатильность и риск стратегии значительно уменьшились, при этом доходность стала почти равна доходности акций.

Они разделили рыночные ожидания на четыре категории: когда есть экономический рост, когда его нет, на инфляцию и ее отсутствие. В одном квадрате – те классы активов, которые себя хорошо ведут, когда идет экономический рост; во втором квадрате – те, которые себя хорошо чувствуют, когда экономического роста нет, но есть рецессия, как, например, сейчас; в третьем квадрате – те активы, которым хорошо при инфляции; в четвертом – те классы, которые себя хорошо ведут, когда инфляции нет. Разделив все активы на классы, они поняли, что корреляция между ними всеми разная, и составили портфель. Волатильность и риск стратегии значительно уменьшились, при этом доходность стала почти равна доходности акций.

Более половины фонда Йельского университета сконцентрировано в том классе активов, который недоступен простым людям – это хедж-фонды, прямые и венчурные инвестиции. Это основной вывод, который можно сделать, анализируя портфели миллионеров: помимо диверсификации, им доступны инструменты, которыми не может пользоваться большинство. Доходность эндаумент-фонда Йельского университета стала более устойчивой благодаря такому подходу. У этого фонда фантастическая доходность – примерно 15% годовых. Это означает, что за 10 лет ваши активы вырастают в 4 раза, за 15 лет – в 8 раз, за 20 лет – в 16 раз, за 35 лет, то есть за то время, что Дэвид Свенсон управляет им (если бы из него не не изымали деньги на нужды университета), – в 133 раза.

Мы постепенно идем к тому, что недоступные для большинства инвесторов продукты станут с развитием технологий более доступны широкому кругу лиц. Рынки увеличиваются, увеличиваются их возможности. Инвестируя в закрытые продукты, нужно смотреть не на потенциальную доходность, а на риск.

Чем дальше горизонт инвестирования, тем более рискованный и менее ликвидный продукт вы можете себе позволить. Таким образом, вы увеличиваете свою доходность. Подходя к составлению портфеля, нужно опираться на тот риск, который вами приемлем, и на тот горизонт, который вы для себя выбираете. Чем длиннее горизонт, тем более рискованный класс активов вы должны выбирать и более высокую долю доходности вы получите. Почему? На более длинном горизонте более рисковые активы ведут себя гораздо лучше.

Таким образом, вы увеличиваете свою доходность. Подходя к составлению портфеля, нужно опираться на тот риск, который вами приемлем, и на тот горизонт, который вы для себя выбираете. Чем длиннее горизонт, тем более рискованный класс активов вы должны выбирать и более высокую долю доходности вы получите. Почему? На более длинном горизонте более рисковые активы ведут себя гораздо лучше.

Большинство новичков-инвесторов в момент, когда становится страшно, пытаются уйти в безопасность. В конечном счете, они приходят к одной и той же ошибке. У всех инвесторов – у частных и у институциональных – покупки идут, когда дорого, а продажи, когда дешево. А хочется обратного – купить дешево, продать дорого. Если вы придерживаетесь портфельного подхода, какой-то системы, не вносите в нее больших корректив, то в большинстве случаев она срабатывает так, как нужно: покупает тогда, когда нужно покупать дешевле, и продает тогда, когда нужно продавать дороже. Таким образом, она меняет эту долю, например, увеличивает долю акций во время просадки и снижает долю облигаций в этот момент времени, уменьшает долю акций в момент роста и увеличивает долю облигаций.

Самая большая ошибка инвестирования идет из фразы «не складывайте все яйца в одну корзину». Большинство людей думают, что портфель с 30 видами разных акций или с большим количеством разных облигаций диверсифицирован. Но это не так. Если рынок упал на 30%, то портфель, условно, из 30 разных акций упадет примерно на такую же величину. К нему нужно добавлять другие классы активов. Например, облигации, золото, сырье, или, если есть возможность, хедж-фонды или венчурные инвестиции.

Как поймать дно? Я не видел ни одной истории, когда люди уверенно бы ловили дно. Как правило, его получается поймать чуть-чуть раньше и проехаться вниз или поймать чуть позже, после того, как дно было пройдено, поймать нижнюю точку в большинстве случаев невозможно.

В современном мире самое главное то, что отличает людей, которые увеличивают свое благосостояние от тех, кто его не увеличивает, – это привычка инвестировать. В скором времени не останется другого способа накапливать капитал, кроме как инвестировать. Сейчас, например, храня деньги в долларах, вы теряете 2% в год. Это инфляция. Важно постоянно инвестировать, важно постоянно на что-то смотреть, куда-то вкладывать деньги.

Диверсификация – это залог устойчивого роста. Основная цель диверсификации – это получить устойчивый рост, чтобы он был как можно более устойчивым и как можно менее волатильным, чтобы любая просадка активов не была смертельной.

Основа портфеля – это тот риск инвестора, который он на себя принимает. Люди всегда думают, что они консервативны, при этом всегда выбирают ту инвестицию, у которой большая доходность. Лучше совершать инвестиции, отталкиваясь от своего риска, и постоянно задавать себе вопрос: «Сколько денег я готов потерять?»

Просадок и падений стоимости активов не избежать. Можно что-то прогнозировать и угадывать, но рано или поздно настанет момент, когда просадка рынка случится. Но ее можно существенно уменьшить правильной аллокацией активов.

Достижение оптимального распределения активов — Asset Allocation

Шона Картер

1 июня 2016 г.

Источник: Investopedia.com

Перевод: Алексей Старков, «Статьи о Бизнесе» для AssetAllocation.ru

Распределение ваших инвестиций между различными классами активов – базовая стратегия, помогающая минимизировать риск и потенциально увеличить прибыль. Рассматривайте ее как стратегию, противоположную стратегии «класть все яйца в одну корзину».

Первый шаг к пониманию оптимального распределения активов — определиться с его значением и целью, а затем более пристально взглянуть на то, как распределение может принести вам пользу, и на то, как достичь и поддерживать правильное сочетание активов.

Что такое распределение активов?

Распределение активов – стратегия разделения вашего инвестиционного портфеля между различными классами активов, такими как акции, облигации, и ценные бумаги денежного рынка. По сути, распределение активов является структурированным и эффективным методом диверсификации.

Ваши варианты выбора обычно лежат внутри трех классов – акции, облигации, активы денежного рынка. Внутри этих трех классов активов существуют подклассы (вариации в каждой категории). Некоторые подклассы и альтернативы включают в себя:

- Акции компаний крупной капитализации (Large-cap stocks) – Акции, размещенные крупными корпорациями с рыночной капитализацией свыше $10 млрд.

- Акции компаний средней капитализации (Mid-cap stocks) – Акции, выпущенные средними по величине корпорациями с рыночной капитализацией, как правило, от $2 до $10 млрд.

- Акции компаний малой капитализации (Small-cap stocks) – Акции, представляющие компании малого размера с рыночной капитализацией менее $2 млрд. Этот тип акций, как правило, подвержен самому высокому риску из-за низкой ликвидности.

- Международные ценные бумаги (International securities) – Активы, выпущенные иностранными компаниями и размещенные на зарубежных биржах. Международные ценные бумаги позволяют инвестору диверсифицировать капитал за пределами своей страны, но при этом они подвержены страновому риску – риску того, что страна окажется не способна выполнять свои финансовые обязательства.

- Развивающиеся рынки (Emerging markets) – Эта категория представлена ценными бумагами на финансовых рынках развивающихся стран. Хотя инвестиции в развивающиеся рынки развивающихся стран предлагают потенциально более высокую доходность, они также более рискованны из-за политической нестабильности, странового риска и низкой ликвидности.

- Ценные бумаги с фиксированной доходностью (Fixed-income securities) – класс активов представлен долговыми ценными бумагами, по которым держателю выплачивают определенную сумму процентов, периодически или в конце срока, а также возвращая основную стоимость при погашении ценной бумаги. Эти ценные бумаги, как правило, имеют более низкую волатильность, чем акции, и меньший риск, из-за стабильного дохода, который они обеспечивают. Обратите внимание, что, хотя эмитент и обязуется выплатить доход, существует риск дефолта. Ценные бумаги с фиксированной доходностью включают в себя корпоративные и государственные облигации.

- Денежный рынок (Money market) – Ценные бумаги денежного рынка – это долговые ценные бумаги, которые являются чрезвычайно ликвидными и имеют срок погашения менее одного года. Казначейские векселя представляют большую часть этого типа бумаг

- Инвестиционные трасты недвижимости (REITs) (Real-estate investment trusts) — Инвестиционные трасты недвижимости REITs торгуются аналогично акциям, за исключением того, что базовым активом является доля в пуле ипотечных закладных или прав собственности, а не доля в компании.

Эти ценные бумаги, как правило, имеют более низкую волатильность, чем акции, и меньший риск, из-за стабильного дохода, который они обеспечивают. Обратите внимание, что, хотя эмитент и обязуется выплатить доход, существует риск дефолта. Ценные бумаги с фиксированной доходностью включают в себя корпоративные и государственные облигации.

Эти ценные бумаги, как правило, имеют более низкую волатильность, чем акции, и меньший риск, из-за стабильного дохода, который они обеспечивают. Обратите внимание, что, хотя эмитент и обязуется выплатить доход, существует риск дефолта. Ценные бумаги с фиксированной доходностью включают в себя корпоративные и государственные облигации.Максимизация доходности и минимизация риска

Главной целью распределения активов является минимизация уровня риска при определенном ожидаемом уровне доходности. Для этого вам необходимо знать о соотношении риск-доходность для каждого класса активов. Рисунок показывает соотношение между риском и потенциальной доходностью для некоторых основных классов активов.

Ось абсцисс – Риск % (Стандартное отклонение)

Ось ординат – Доходность %

Слева – направо:

- Денежный рынок или казначейские облигации имеют более низкий риск и более низкую доходность

- Корпоративные облигации с инвестиционным рейтингом

- «Голубые фишки» — акции крупной капитализации

- Акции средней капитализации

- Акции малых компаний имеют более высокий риск и более высокую потенциальную доходность

Акции имеют наивысшую потенциальную доходность, но и максимальный риск. С другой стороны, Казначейские векселя имеют наименьший риск, поскольку обеспечены государством, но при этом предлагают самую низкую потенциальную доходность.

Это и есть соотношение риск-доходность. Имейте в виду, что высокий риск больше подходит инвесторам, которые имеют высокую устойчивость к риску (могут мужественно переносить значительные колебания стоимости) и имеют более длительный временной горизонт, чтобы оправиться от потерь.

Имейте в виду, что высокий риск больше подходит инвесторам, которые имеют высокую устойчивость к риску (могут мужественно переносить значительные колебания стоимости) и имеют более длительный временной горизонт, чтобы оправиться от потерь.

Это происходит потому, что, как утверждает соотношение риск-доходность, потенциальная доходность растет с увеличением риска; это важно при диверсификации с помощью распределения активов. Поскольку различные активы имеют различные риски и рыночные колебания, правильное распределение активов защищает весь ваш портфель от взлетов и падений отдельных классов активов.

Таким образом, пока часть вашего портфеля может содержать более волатильные ценные бумаги – выбранные вами из-за их потенциально более высокой доходности – другая часть вашего портфеля, состоящая из прочих активов, остается стабильной. Благодаря предлагаемой защите, распределение активов является ключом к максимизации прибыли при минимизации риска.

Определение выбора, правильного для вас

Поскольку каждый класс активов имеет различные уровни доходности и риска, инвесторы должны учитывать свою устойчивость к риску, инвестиционные цели, временной горизонт и доступный капитал в качестве предпосылок для своей композиции активов. Инвесторы с долгосрочным временным горизонтом и большими объемами инвестиций могут чувствовать себя более комфортно, инвестируя с высоким риском и высокой доходностью. Напротив, инвесторы с меньшими суммами и более коротким временным горизонтом будут чувствовать себя более комфортно при распределениях с низким риском и более низкой доходностью.

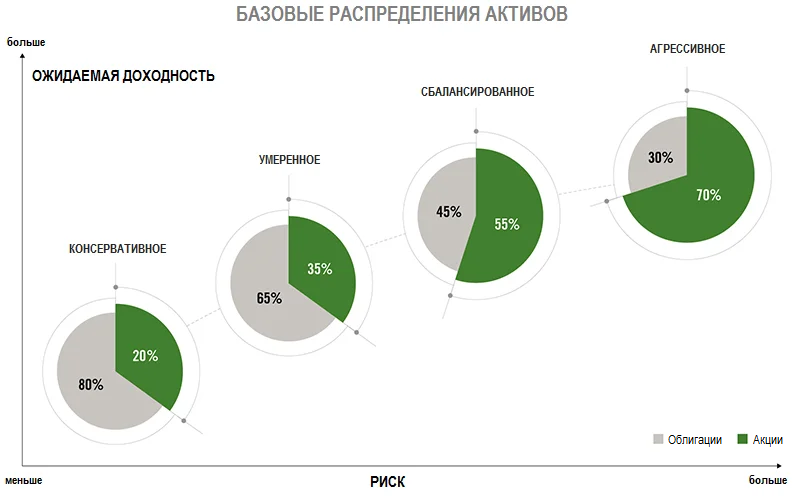

Чтобы облегчить клиентам процесс распределения активов, многие инвестиционные компании создают наборы модельных портфелей, каждый из которых состоит из разных пропорций классов активов. Эти портфели с различными пропорциями предназначены для инвесторов с определенным уровнем устойчивости к риску. В целом, эти модельные портфели находятся в диапазоне от консервативного до очень агрессивного:

Слева – направо:

- Низкий риск

- Консервативный

- Умеренно консервативный

- Умеренно агрессивный

- Агрессивный

- Очень агрессивный

- Высокий риск

Консервативные портфели

Консервативные модели портфелей, как правило, распределяют большую долю портфеля в ценные бумаги с низким риском, такие как активы с фиксированным доходом или бумаги денежного рынка. Основной целью консервативного портфеля является защита основного капитала вашего портфеля. Поэтому такие модели часто называют «портфелями сохранения капитала».

Даже если вы очень консервативны и предпочитаете полностью избегать рынка акций, некоторая доля капитала в акциях может помочь компенсировать инфляцию. Вы могли бы инвестировать часть капитала в высококачественные акции «голубых фишек» или в индексный фонд, поскольку ваша цель состоит не в том, чтобы обыграть рынок.

Консервативный портфель

- 70 — 75% — ценные бумаги с фиксированным доходом

- 15 — 20% — акции

- 5 — 15% — деньги и их эквиваленты

Умеренно консервативные портфели

Умеренно-консервативный портфель идеально подходит для тех, кто желает сохранить большую часть общей стоимости портфеля, но при этом готов брать на себя более высокие риски, чтобы защитить капитал от инфляции. Общая стратегия при данном уровне риска, называется стратегией «текущего дохода». При этом варианте вы выбираете ценные бумаги с высоким уровнем дивидендов или купонных выплат.

Умеренно консервативный портфель

- 55 — 60% — ценные бумаги с фиксированным доходом

- 35 — 40% — акции

- 5 — 10% — деньги и их эквиваленты

Умеренно агрессивные портфели

Умеренно агрессивные модельные портфели часто называют «сбалансированными портфелями», поскольку состав активов распределяется примерно поровну между ценными бумагами с фиксированным доходом и акциями, чтобы обеспечить баланс между ростом и доходом. Поскольку умеренно агрессивные портфели имеют более высокий уровень риска, чем консервативные портфели, эта стратегия лучше всего подходит инвесторам с более длительным горизонтом инвестирования (как правило, более 5 лет) и средним уровнем устойчивости к риску

Умеренно агрессивный портфель

- 50 — 55% — акции

- 35 — 40% — ценные бумаги с фиксированным доходом

- 5 — 10% — деньги и их эквиваленты

Агрессивные портфели

Агрессивные портфели состоят главным образом из акций, поэтому их стоимость может колебаться в широком диапазоне. Если у вас агрессивный портфель, вашей главной целью является рост капитала в долгосрочном периоде. Поэтому стратегию агрессивного портфеля часто называют стратегией «роста капитала». Чтобы обеспечить некоторую диверсификацию, инвесторы с агрессивными портфелями обычно добавляют в его состав определенную долю ценных бумаг с фиксированным доходом.

Если у вас агрессивный портфель, вашей главной целью является рост капитала в долгосрочном периоде. Поэтому стратегию агрессивного портфеля часто называют стратегией «роста капитала». Чтобы обеспечить некоторую диверсификацию, инвесторы с агрессивными портфелями обычно добавляют в его состав определенную долю ценных бумаг с фиксированным доходом.

Агрессивный портфель

- 65 — 70% — акции

- 20 — 25% — ценные бумаги с фиксированным доходом

- 5 — 10% — деньги и их эквиваленты

Очень агрессивные портфели

Очень агрессивные портфели состоят почти полностью из акций. Таким образом, главной целью очень агрессивного портфеля является агрессивный рост капитала на долгосрочном временном горизонте. Поскольку этот портфель несет в себе значительный уровень риска, в краткосрочной перспективе стоимость портфеля будет изменяться в широких пределах.

Очень агрессивный портфель

- 80 — 100% — акции

- 0 — 10% — ценные бумаги с фиксированным доходом

- 0 — 10% — деньги и их эквиваленты

Приспособьте распределения под ваши нужды

Обратите внимание, что приведенные выше примеры модельных портфелей и соответствующих стратегий предлагают лишь широкие общие принципы. Вы можете изменять пропорции, чтобы удовлетворить ваши индивидуальные инвестиционные потребности. Насколько тонко вы сможете настроить приведенные выше модели, зависит от ваших будущих потребностей в капитале и от того, какого типа инвестором вы являетесь.

Например, если вы хотите заниматься исследованием компаний и посвящать время выбору отдельных акций, вы, вероятно, дополнительно разделите раздел акций вашего портфеля на подклассы акций. Поступая таким образом, вы можете достичь специфических значений параметров риск-доходность даже внутри одного из разделов вашего портфеля.

Кроме того, объем денежных средств и их эквивалентов или инструментов денежного рынка в вашем портфеле, будет зависеть от необходимого вам объема ликвидности и безопасности. Если вам нужны активы, от которых можно быстро избавиться, или вы хотели бы сохранить текущую стоимость вашего портфеля, вы могли бы рассмотреть вопрос о формировании большей части вашего инвестиционного портфеля из ценных бумаг денежного рынка или краткосрочных активов с фиксированным доходом. Инвесторы, не имеющие проблем с ликвидностью, и имеющие более высокую устойчивость к риску, держат лишь небольшую часть портфеля в таких инструментах.

Стратегии распределения активов

В то время как вы решаете задачу о распределении активов в своем портфеле, важно помнить о нескольких стратегиях распределения активов и их целях. Каждая из них предлагает особый подход, основанный на временном горизонте инвестора, целях и устойчивости к риску. В число наиболее распространенных стратегий распределения активов входят стратегическое, тактическое, основанное на постоянном взвешивании и системное.

Важность поддержания распределения вашего портфеля

После того как вы выбрали инвестиционную стратегию для вашего портфеля, важно периодически проверять состояние вашего портфеля, поскольку стоимость различных активов будет меняться. Это влияет на вес каждого класса активов, поэтому со временем портфель, изначально ориентированный, в основном, на один класс активов, может превратиться в ориентированный на другой. Например, если изначально у вас был умеренно консервативный портфель, стоимость доли акций может существенно вырасти в течение года, внезапно давая вам портфель с большой долей акций. Это сделает портфель больше похожим на портфель инвестора, придерживающегося стратегии сбалансированного портфеля, риск которого выше!

Для того, чтобы привести свой портфель обратно в исходное состояние, необходимо ребалансировать ваш портфель. Ребалансировка – это процесс продажи части вашего портфеля, которая значительно увеличилась в стоимости и использование этих средств для покупки дополнительного количества активов, которые снизились в цене или увеличилась в меньшей степени. Этот процесс также важен в случае, если ваша инвестиционная стратегия или устойчивость к риску изменились.

Этот процесс также важен в случае, если ваша инвестиционная стратегия или устойчивость к риску изменились.

Резюме

Распределение активов является основополагающим принципом инвестирования, поскольку оно помогает инвесторам максимизировать прибыль при минимизации риска. Различные стратегии распределения активов, описанные выше, охватывают широкий спектр инвестиционных стилей, с различным уровнем устойчивости к риску, временными горизонтами и целями.

После того как вы выбрали подходящую стратегию распределения активов, не забудьте проводить периодическую проверку состояния вашего портфеля, чтобы убедиться в том, что вы придерживаетесь изначального распределения и все еще находитесь на пути к вашим долгосрочным инвестиционным целям.

Другие записи:

Комментариев: 13 »

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.  4, Д/Р: 8/6 4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Как правильно собрать инвестиционный портфель начинающему инвестору

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Формируем инвестиционный портфель: зачем диверсифицировать активы

Инвестирование является достаточно рискованной сферой деятельности, поэтому каждый инвестор наряду с повышением доходности заботится и о максимальной защите своих вложений от потерь. С этой целью используется такой инструмент, как диверсификация. С ее помощью инвестор минимизирует убытки, ведь в случае спада одного актива это перекрывается доходностью другого инструмента.

С этой целью используется такой инструмент, как диверсификация. С ее помощью инвестор минимизирует убытки, ведь в случае спада одного актива это перекрывается доходностью другого инструмента.

Проблемы сбалансированной диверсификации

Диверсификация предполагает не просто вложения в акции разных компаний, а разделение капитала также по типам ценных бумаг, отраслям и даже странам. Кроме того, направления инвестиций не должны пересекаться на одном промежутке времени. Отличным выбором будут вложения в разные активы на короткие, средние и длинные дистанции. При этом в одной отрасли эксперты рекомендуют держать не более 25% своего капитала.

Грамотная диверсификация даст возможность сформировать такой портфель инвестора, который позволит соблюсти баланс между доходностью и рискованностью вложений. К тому же таким образом можно изучать и новые инструменты инвестирования. Наряду с вложениями в стандартные активы, такие как облигации, драгоценные металлы, вклады, можно попробовать также ПАММ-счета или акции.

Структура инвестиционного портфеля

Минимизация рисков предполагает распределение капитала по разным корзинам, с разным уровнем риска, в соответствии с рассчитанными пропорциями. При этом важным вопросом остается оптимальное количество инструментов в портфеле. Как правило, специалисты исходят из резко убывающего эффекта от диверсификации. Например, подсчитано, что если распределить активы между четырьмя компаниями, то нерыночный риск снизится на 72%, между 16 – на 93%, между 32 – на 96%. Вместе с тем, стоит учитывать и пропорциональное увеличение усилий на формирование портфеля. Поэтому для рядового инвестора оптимальным считается количество не более 10-15 активов.

Однако это будут не любые 10 инструментов, очень важно, чтобы они были никак не связаны между собой. Это должны быть активы, различные в смысле риска, который в себе заключают. Особенно это актуально для крупного инвестора, ведь здесь на первый план выходит именно сохранение капитала. Оптимально для диверсификации таких инвестиций привлечь специалистов в соответствующей квалификацией. Очень часто начинающие инвесторы не могут правильно сформировать свой портфель, что приводит к потерям времени и средств.

Оптимально для диверсификации таких инвестиций привлечь специалистов в соответствующей квалификацией. Очень часто начинающие инвесторы не могут правильно сформировать свой портфель, что приводит к потерям времени и средств.

Раскрытие информации: https://bcspremier.ru

Универсальная лицензия Банка России № 101 от 29.11.2018 г.

Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объеме.

На правах рекламы

Определение портфеля

Что такое портфель?

Портфель — это совокупность финансовых вложений, таких как акции, облигации, товары, денежные средства и их эквиваленты, включая фонды закрытого типа и фонды, торгуемые на бирже (ETF). Люди обычно считают, что акции, облигации и денежные средства составляют основу портфеля. Хотя это часто бывает, это не обязательно должно быть правилом. Портфель может содержать широкий спектр активов, включая недвижимость, искусство и частные инвестиции.

Вы можете самостоятельно управлять своим портфелем или позволить финансовому менеджеру, финансовому консультанту или другому финансовому специалисту управлять вашим портфелем.

Ключевые выводы

- Портфель — это совокупность финансовых вложений, таких как акции, облигации, товары, денежные средства и их эквиваленты, а также их эквиваленты фондов.

- Акции и облигации обычно считаются основными строительными блоками портфеля, хотя вы можете вырастить портфель с множеством различных типов активов, включая недвижимость, золото, картины и другие предметы коллекционирования искусства.

- Диверсификация — ключевая концепция управления портфелем.

- Толерантность человека к риску, инвестиционные цели и временной горизонт — все это критические факторы при составлении и корректировке инвестиционного портфеля.

Понимание портфелей

Одна из ключевых концепций в управлении портфелем — мудрость диверсификации, что означает просто не класть все яйца в одну корзину. Диверсификация пытается снизить риск за счет распределения инвестиций между различными финансовыми инструментами, отраслями и другими категориями.Он направлен на максимизацию прибыли за счет инвестирования в разные области, каждая из которых по-разному реагирует на одно и то же событие. Есть много способов диверсификации. Как вы решите это сделать, зависит от вас. Ваши цели на будущее, ваш аппетит к риску и ваша личность — все это факторы при принятии решения о том, как построить свой портфель.

Независимо от состава активов вашего портфеля, все портфели должны содержать некоторую степень диверсификации и отражать терпимость инвестора к риску, целям доходности, временному горизонту и другим соответствующим ограничениям, включая налоговую позицию, потребности в ликвидности, правовые ситуации и уникальные обстоятельства.

Управление портфелем

Вы можете думать об инвестиционном портфеле как о пироге, разделенном на кусочки разного размера в форме клина, каждый из которых представляет отдельный класс активов и / или тип инвестиций. Инвесторы стремятся создать хорошо диверсифицированный портфель, чтобы обеспечить распределение портфеля риска и доходности, соответствующее их уровню толерантности к риску. Хотя акции, облигации и денежные средства обычно рассматриваются как основные строительные блоки портфеля, вы можете вырастить портфель с множеством различных типов активов, включая недвижимость, золотые запасы, различные типы облигаций, картины и другие предметы коллекционирования искусства.

Инвестопедия / Карла Тарди Изображенный выше пример распределения портфеля предназначен для инвестора с низкой толерантностью к риску. В общем, консервативная стратегия пытается защитить стоимость портфеля, инвестируя в ценные бумаги с меньшим риском. В этом примере вы увидите, что полные 50% распределяются на облигации, которые могут содержать высококачественные корпоративные и государственные облигации, в том числе муниципальные.

В этом примере вы увидите, что полные 50% распределяются на облигации, которые могут содержать высококачественные корпоративные и государственные облигации, в том числе муниципальные.

Распределение 20% акций может включать в себя акции голубых фишек или акций с высокой капитализацией, а 30% краткосрочных инвестиций могут включать наличные деньги, депозитные сертификаты (CD) и высокодоходные сберегательные счета.

Большинство профессионалов в области инвестиций согласны с тем, что диверсификация, хотя и не гарантирует от убытков, является ключевым компонентом для достижения долгосрочных финансовых целей при минимизации риска.

Типы портфелей

Может быть столько разных типов портфелей и портфельных стратегий, сколько инвесторов и управляющих деньгами. Вы также можете выбрать несколько портфелей, содержание которых может отражать другую стратегию или инвестиционный сценарий, структурированные для различных нужд.

Гибридный портфель

Подход гибридного портфеля диверсифицируется по классам активов. Создание гибридного портфеля требует открытия позиций в акциях, а также в облигациях, товарах, недвижимости и даже в произведениях искусства. Как правило, гибридный портфель предполагает относительно фиксированное соотношение акций, облигаций и альтернативных инвестиций. Это выгодно, потому что исторически акции, облигации и альтернативы демонстрировали далеко не идеальную корреляцию друг с другом.

Портфельные инвестиции

Когда вы используете портфель в инвестиционных целях, вы ожидаете, что акции, облигации или другой финансовый актив будут приносить прибыль или расти в цене с течением времени, или и то, и другое.Портфельные инвестиции могут быть либо стратегическими — когда вы покупаете финансовые активы с намерением удерживать эти активы в течение длительного времени; или тактический — когда вы активно покупаете и продаете актив в надежде получить краткосрочную прибыль.

Агрессивный портфель, ориентированный на акции

Базовые активы в агрессивном портфеле обычно принимают на себя большие риски в поисках большой прибыли. Агрессивные инвесторы ищут компании, которые находятся на ранних стадиях своего роста и имеют уникальное ценностное предложение.Большинство из них еще не стали общеизвестными именами.

Агрессивные инвесторы ищут компании, которые находятся на ранних стадиях своего роста и имеют уникальное ценностное предложение.Большинство из них еще не стали общеизвестными именами.

Защитный портфель, ориентированный на акции

Портфель, который является защитным, будет, как правило, сосредоточен на потребительских товарах, устойчивых к спадам. Защитные акции хорошо себя чувствуют как в плохие, так и в хорошие времена. Независимо от того, насколько плоха экономика в данный момент, компании, производящие продукты, необходимые для повседневной жизни, выживут.

Портфель акций, ориентированный на доход

Этот тип портфеля зарабатывает деньги на акциях, выплачивающих дивиденды, или других типах распределения между заинтересованными сторонами.Некоторые акции в портфеле доходов также могут входить в защитный портфель, но здесь они выбираются в первую очередь из-за их высокой доходности. Портфель доходов должен генерировать положительный денежный поток. Инвестиционные фонды в сфере недвижимости (REIT) являются примерами приносящих доход инвестиций.

Спекулятивный портфель, ориентированный на акции

Спекулятивный портфель лучше всего подходит для инвесторов, которые имеют высокий уровень толерантности к риску. Спекулятивные игры могут включать первичное публичное размещение акций (IPO) или акции, которые, по слухам, являются объектами поглощения.Технологические или медицинские фирмы, разрабатывающие один прорывный продукт, также попадают в эту категорию.

Влияние толерантности к риску на распределение портфеля

Хотя финансовый консультант может создать общую модель портфеля для человека, терпимость инвестора к риску должна в значительной степени отражать содержание портфеля.

Напротив, терпимый к риску инвестор может добавить несколько акций роста с малой капитализацией к агрессивной позиции роста акций с большой капитализацией, предположить наличие некоторого риска по высокодоходным облигациям и посмотреть на недвижимость, международные и альтернативные инвестиционные возможности для своего портфеля .Как правило, инвестор должен минимизировать подверженность рискам по ценным бумагам или классам активов, волатильность которых вызывает у них дискомфорт.

Влияние временного горизонта на распределение портфеля

Подобно толерантности к риску, инвесторы должны учитывать, сколько времени они должны инвестировать при создании портфеля. В целом инвесторы должны двигаться к консервативному распределению активов по мере приближения их целевой даты, чтобы защитить прибыль портфеля до этого момента.

Например, консервативный инвестор может отдать предпочтение портфелю с акциями с высокой капитализацией, индексными фондами широкого рынка, облигациями инвестиционного уровня и позицией в ликвидных эквивалентах денежных средств с высоким рейтингом.

Возьмем, к примеру, инвестора, откладывающего деньги на пенсию, который планирует оставить работу через пять лет. Даже если этому инвестору удобно вкладывать средства в акции и более рискованные ценные бумаги, он может пожелать вложить большую часть портфеля в более консервативные активы, такие как облигации и наличные деньги, чтобы защитить то, что уже было сохранено. И наоборот, человек, который только начинает работать, может захотеть инвестировать весь свой портфель в акции, поскольку у него могут быть десятилетия для инвестирования и способность выдержать некоторую краткосрочную волатильность рынка.

Четыре класса активов для создания вашего портфеля

Имея дело с инвестициями, важно понимать разные классы активов и то, какие инвестиции относятся к каждому из них. Класс активов — это совокупность инвестиций, имеющих общие черты, в том числе их поведение на рынке, процесс покупки и то, как государство регулирует их. Исторически существовало три основных класса активов, но сегодня финансовые профессионалы в целом согласны с тем, что существует четыре широких класса активов:

- Акции (акции)

- Фиксированный доход и долговые обязательства (облигации)

- Денежный рынок и эквиваленты денежных средств

- Недвижимость и материальные ценности

Если ваш портфель включает в себя инвестиции, распределенные по четырем классам активов, он считается сбалансированным — что идеально, поскольку помогает снизить риск при максимальном увеличении доходности.Если ваш портфель особенно велик в одном секторе, и этот сектор по какой-то причине показывает низкую динамику, у вас могут быть проблемы. Если ваш портфель распределен относительно равномерно и только один класс активов испытывает трудности, вы все равно должны обеспечить достаточную эффективность других, чтобы вытащить вас из кризиса.

Акции

Собственный капитал представляет собой собственность. Когда вы покупаете акции компании, вы приобретаете право собственности на нее. Например, если у компании ABC 100 000 акций, и вы покупаете 1 000, вам будет принадлежать 1% акций компании ABC.Как совладелец, вы имеете права на часть прибыли компании, которая обычно выплачивается инвесторам в виде дивидендов. Размер дивидендов варьируется в зависимости от компании, и некоторые компании могут использовать дивиденды для реинвестирования обратно в компанию для роста.

Хотя акции объединены в одну группу, одни и те же принципы инвестирования не должны применяться к ним в целом. Например, инвестирование в быстрорастущий стартап сильно отличается от инвестирования в акции «голубых фишек», которые существуют уже несколько десятилетий.

Фиксированный доход и долг

Всякий раз, когда вы покупаете облигации учреждения, вы, по сути, ссужаете им деньги — вот почему они представляют собой долг. Взамен этого кредита учреждение обещает выплачивать проценты по кредиту в виде периодических платежей. Эти процентные платежи выплачиваются держателям облигаций на протяжении всего срока действия облигации, а основная сумма возвращается в конце срока (называемого датой погашения). Например, если вы покупаете 5-летнюю облигацию на 1000 долларов с годовой процентной ставкой 2%, вы будете получать выплаты в размере 10 долларов раз в два года.

Денежный рынок и наличные деньги

Наличные — это любые деньги в форме валюты, как местной, так и иностранной. Это могут быть физические купюры и монеты, а также наличные деньги на ваших банковских счетах. Эквиваленты денежных средств, такие как авуары денежного рынка, представляют собой высоколиквидные инвестиции, которые можно легко конвертировать в наличные деньги — обычно в течение 90 дней или меньше. В отличие от акций и других активов, денежные эквиваленты должны иметь определенную рыночную цену, которая не колеблется.

Недвижимость и материальные активы

Материальные активы — те, которые вы можете физически увидеть и потрогать, — сгруппированы в отдельный класс активов.Недвижимость — это наиболее распространенный вид материальных активов, которыми владеют люди, но такие товары, как золото и домашний скот, также попадают в эту категорию. Как правило, эти типы активов могут выдерживать периоды инфляции.

Использовать все четыре класса

Цель того, чтобы все четыре класса активов были представлены в вашем портфеле, — не только предотвратить падение инвестиций, но и воспользоваться преимуществами различных сильных сторон каждого класса. Вся теория распределения активов основана на диверсификации вашего портфеля по классам активов; вы никогда не захотите оказаться в ситуации, когда ваш портфель зависит от одного класса активов, чтобы нести вес.Акции дают вам шанс на более высокую прибыль, но они также сопряжены с большим риском; облигации не приносят существенной прибыли, но они являются одним из наиболее безопасных вариантов инвестирования. Вам решать, какая комбинация активов наиболее подходит для вас.

Чем вы моложе, тем более агрессивным должно быть ваше портфолио. По мере того, как вы приближаетесь к выходу на пенсию, ваш портфель должен становиться более консервативным, потому что у вас не так много времени для восстановления в случае падения рынка.

Итог

Портфель, содержащий только один или два класса активов, не является диверсифицированным и может быть не готов воспользоваться всеми колебаниями, которые рынок может вам бросить.Но диверсификация — или, по крайней мере, степень вашей диверсификации — также индивидуальное решение, которое в некоторой степени зависит от ваших целей и толерантности к риску.

Если вы особенно не склонны к риску, вы можете захотеть еще больше диверсифицировать или убедиться, что вы еще больше диверсифицированы в каждом классе, с учетом незначительных различий внутри этого класса. Если у вас стальные нервы и вам повезло, что у вас есть деньги, которые можно сжечь, возможно, вы не захотите так сильно полагаться на диверсификацию, а вместо этого будете руководствоваться тенденциями рынка.

Инвестиционный портфель: что это такое и как создать хороший

Как и в любой отрасли, у инвестирования есть свой язык. Люди часто используют термин «инвестиционный портфель», который относится ко всем вашим инвестированным активам.

Создание инвестиционного портфеля может показаться пугающим, но есть шаги, которые вы можете предпринять, чтобы сделать этот процесс безболезненным. Независимо от того, насколько вы заинтересованы в своем инвестиционном портфеле, у вас есть выбор.

Определение инвестиционного портфеля

Инвестиционный портфель — это совокупность активов, которая может включать такие инвестиции, как акции, облигации, паевые инвестиционные фонды и биржевые фонды.Инвестиционный портфель — это скорее концепция, чем физическое пространство, особенно в эпоху цифрового инвестирования, но может быть полезно подумать обо всех своих активах под одной метафорической крышей.

Например, если у вас есть 401 (k), индивидуальный пенсионный счет и налогооблагаемый брокерский счет, вам следует рассматривать эти счета вместе, когда решаете, как их инвестировать.

Если вы хотите полностью отказаться от своего портфеля, вы можете передать задачу робо-консультанту или финансовому консультанту, который будет управлять вашими активами за вас.(Подробнее о работе с финансовым консультантом.)

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

Инвестиционные портфели и толерантность к риску

. толерантность.Ваша толерантность к риску — это ваша способность принимать инвестиционные убытки в обмен на возможность получения более высокой инвестиционной прибыли.

Ваша толерантность к риску зависит не только от того, сколько времени у вас есть до достижения финансовой цели, такой как выход на пенсию, но и от того, как вы мысленно относитесь к наблюдению за ростом и падением рынка. Если до вашей цели еще много лет, у вас будет больше времени, чтобы преодолеть эти взлеты и падения, что позволит вам воспользоваться общим восходящим движением рынка. Воспользуйтесь нашим калькулятором, приведенным ниже, чтобы определить свою устойчивость к риску, прежде чем вы начнете создавать свой инвестиционный портфель.

Как создать инвестиционный портфель

1. Решите, какую помощь вы хотите получить

Если создание инвестиционного портфеля с нуля звучит как рутинная работа, вы все равно можете инвестировать и управлять своими деньгами, не выбирая путь DIY. Робо-советники — недорогая альтернатива. Они принимают во внимание вашу терпимость к риску и общие цели, а также создают для вас инвестиционный портфель и управляют им.

Если вам нужно больше, чем просто управление инвестициями, онлайн-служба финансового планирования или финансовый консультант могут помочь вам создать свой портфель и составить подробный финансовый план.

2. Выберите аккаунт, который соответствует вашим целям.

Для создания инвестиционного портфеля вам понадобится инвестиционный аккаунт.

Есть несколько различных типов инвестиционных счетов. Некоторые из них, например IRA, предназначены для выхода на пенсию и предлагают налоговые льготы за вложенные вами деньги. Обычные налогооблагаемые брокерские счета лучше подходят для целей, не связанных с выходом на пенсию, например, для первоначального взноса за дом. Если вам нужны деньги, которые вы планируете инвестировать в течение следующих пяти лет, возможно, вам лучше подойдет высокодоходный сберегательный счет.Подумайте, во что именно вы инвестируете, прежде чем выбирать учетную запись. Вы можете открыть IRA или брокерский счет у онлайн-брокера — вы можете увидеть некоторые из наших лучших вариантов для IRA.

3. Выберите инвестиции, исходя из допустимого риска.

После открытия инвестиционного счета вам нужно будет заполнить свой портфель фактическими активами, в которые вы хотите инвестировать. Вот несколько распространенных типов инвестиций.

Акции

Акции — это крошечный кусок собственности в компании.Инвесторы покупают акции, стоимость которых, по их мнению, со временем вырастет. Риск, конечно же, заключается в том, что акции могут вообще не вырасти или даже потерять в цене. Чтобы снизить этот риск, многие инвесторы вкладывают средства в акции через фонды, такие как индексные фонды, паевые инвестиционные фонды или ETF, в которых хранится коллекция акций самых разных компаний. Если вы все же выбираете отдельные акции, обычно разумно выделять им от 5% до 10% своего портфеля. Узнайте о том, как покупать акции.

Облигации

Облигации — это ссуды, предоставленные компаниям или правительствам, которые со временем выплачиваются с выплатой процентов.Облигации считаются более безопасным вложением, чем акции, но обычно имеют более низкую доходность. Поскольку вы знаете, сколько процентов вы получите при инвестировании в облигации, их называют инвестициями с фиксированным доходом. Эта фиксированная ставка доходности по облигациям может уравновесить более рискованные инвестиции, такие как акции, в портфеле инвестора. Узнайте, как покупать облигации.

Паевые инвестиционные фонды

Есть несколько различных типов паевых инвестиционных фондов, в которые вы можете инвестировать, но их общее преимущество перед покупкой отдельных акций состоит в том, что они позволяют вам мгновенно диверсифицировать ваш портфель.Паевые инвестиционные фонды позволяют одновременно инвестировать в корзину ценных бумаг, состоящую из таких инвестиций, как акции или облигации. Паевые инвестиционные фонды имеют определенную степень риска, но, как правило, они менее рискованны, чем отдельные акции. Некоторые паевые инвестиционные фонды находятся в активном управлении, но они, как правило, имеют более высокие комиссии и не часто дают более высокую доходность, чем пассивно управляемые фонды, которые обычно называют индексными фондами.

Индексные фонды и ETF пытаются соответствовать производительности определенного рыночного индекса, такого как S&P 500.Поскольку они не требуют, чтобы управляющий фондом активно выбирал инвестиции фонда, эти инструменты, как правило, имеют более низкие комиссии, чем активно управляемые фонды. Основное различие между ETF и индексными фондами заключается в том, что ETF могут активно торговаться на бирже в течение торгового дня, как отдельные акции, в то время как индексные фонды можно покупать и продавать только по цене, установленной в конце торгового дня.

Хотя вы можете думать о других вещах как об инвестициях (например, о своем доме, автомобилях или произведениях искусства), они обычно не считаются частью инвестиционного портфеля.

4. Определите наилучшее распределение активов для вас

Итак, вы знаете, что хотите инвестировать в основном в фонды, некоторые облигации и несколько отдельных акций, но как вы решите, сколько именно средств каждого класса активов вам нужно? То, как вы делите свой портфель между различными типами активов, называется распределением активов, и это в значительной степени зависит от вашей терпимости к риску.

Возможно, вы слышали рекомендации о том, сколько денег вложить в акции, а не в облигации. Обычно цитируемые эмпирические правила предлагают вычесть ваш возраст из 100 или 110, чтобы определить, какая часть вашего портфеля должна быть посвящена инвестициям в акции.Например, если вам 30 лет, эти правила предполагают, что от 70% до 80% вашего портфеля будет отдано на акции, а от 20% до 30% вашего портфеля останется для инвестиций в облигации. Когда вам за 60, это сочетание сдвигается с 50% до 60%, распределяемых на акции, и от 40% до 50%, распределяемых на облигации.

Когда вы создаете портфель с нуля, может быть полезно взглянуть на модельные портфели, чтобы дать вам основу для того, как вы, возможно, захотите распределить свои собственные активы. Взгляните на приведенные ниже примеры, чтобы понять, как можно создавать агрессивные, умеренные и консервативные портфели.

Модельный портфель не обязательно подходит вам. Тщательно учитывайте свою терпимость к риску при принятии решения о том, как вы хотите распределить свои активы.

5. При необходимости перебалансируйте свой инвестиционный портфель

Со временем выбранное вами распределение активов может выйти из строя. Если одна из ваших акций растет в цене, это может нарушить пропорции вашего портфеля. Ребалансировка — это то, как вы восстанавливаете свой инвестиционный портфель до его первоначального вида.(Если вы используете робо-советник, вам, вероятно, не нужно об этом беспокоиться, поскольку советник, вероятно, автоматически перебалансирует ваш портфель по мере необходимости.) Некоторые инвестиции могут даже перебалансировать себя, например, фонды с целевой датой, тип взаимного фонда, который автоматически меняет баланс с течением времени.

Некоторые консультанты рекомендуют проводить ребалансировку через определенные интервалы, например каждые шесть или 12 месяцев, или когда распределение одного из ваших классов активов (например, акций) сдвигается более чем на заранее определенный процент, например, на 5%.Например, если у вас был инвестиционный портфель с 60% акций и он увеличился до 65%, вы можете захотеть продать некоторые из своих акций или инвестировать в другие классы активов, пока ваше распределение акций не вернется на уровень 60%.

Что такое диверсификация портфеля? — Fidelity

Диверсификация — это практика распределения ваших инвестиций таким образом, чтобы ваше воздействие на какой-либо один тип активов было ограничено. Эта практика призвана помочь снизить волатильность вашего портфеля с течением времени.

Один из ключей к успешному инвестированию — это научиться находить баланс между уровнем комфорта и риском с учетом вашего временного горизонта.Слишком консервативно инвестируйте свое пенсионное гнездышко в молодом возрасте, и вы рискуете, что темпы роста ваших инвестиций не поспевают за инфляцией. И наоборот, если вы будете слишком активно инвестировать в старшем возрасте, вы можете подвергнуть свои сбережения волатильности рынка, что может снизить стоимость ваших активов в том возрасте, когда у вас будет меньше возможностей возместить свои убытки.

Один из способов сбалансировать риск и прибыль в вашем инвестиционном портфеле — диверсифицировать свои активы.Эта стратегия имеет множество сложных итераций, но в ее основе лежит простая идея распределения вашего портфеля по нескольким классам активов. Диверсификация может помочь снизить риск и волатильность вашего портфеля, потенциально уменьшая количество и серьезность взбалтывающих желудок взлетов и падений. Помните, что диверсификация не гарантирует прибыль или убыток.

Четыре основных компонента диверсифицированного портфеля

Внутренние запасы

акций представляют собой наиболее агрессивную часть вашего портфеля и предоставляют возможность для более высокого роста в долгосрочной перспективе.Однако этот больший потенциал роста несет в себе больший риск, особенно в краткосрочной перспективе. Поскольку акции, как правило, более волатильны, чем другие типы активов, ваши инвестиции в акции могут стоить меньше, если и когда вы решите их продать.

Облигации

Большинство облигаций обеспечивают регулярный процентный доход и обычно считаются менее волатильными, чем акции. Они также могут выступать в качестве подушки против непредсказуемых взлетов и падений фондового рынка, поскольку часто ведут себя иначе, чем акции.Инвесторы, которые больше сосредоточены на безопасности, чем на росте, часто отдают предпочтение казначейству США или другим высококачественным облигациям, уменьшая при этом свою подверженность акциям. Этим инвесторам, возможно, придется согласиться на более низкую долгосрочную доходность, поскольку многие облигации — особенно высококачественные выпуски — обычно не предлагают такой же высокой доходности, как акции, в долгосрочной перспективе. Однако обратите внимание, что некоторые инвестиции с фиксированным доходом, такие как высокодоходные облигации и определенные международные облигации, могут предложить гораздо более высокую доходность, хотя и с большим риском.

Краткосрочные вложения

Сюда входят фонды денежного рынка и краткосрочные депозитные сертификаты.Фонды денежного рынка — это консервативные инвестиции, обеспечивающие стабильность и легкий доступ к вашим деньгам, идеально подходящие для тех, кто хочет сохранить основную сумму. В обмен на такой уровень безопасности фонды денежного рынка обычно обеспечивают более низкую доходность, чем фонды облигаций или отдельные облигации. Хотя фонды денежного рынка считаются более безопасными и консервативными, однако они не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов (FDIC), как многие компакт-диски. * Однако, инвестируя в компакт-диски, вы можете пожертвовать ликвидностью, обычно предлагаемой фонды денежного рынка.

Международные акции

Акции, выпущенные неамериканскими компаниями, часто работают иначе, чем их американские аналоги, что дает возможность использовать возможности, не предлагаемые ценными бумагами США. Если вы ищете инвестиции, которые предлагают как более высокую потенциальную доходность, так и более высокий риск, вы можете рассмотреть возможность добавления некоторых иностранных акций в свой портфель.

Дополнительные компоненты диверсифицированного портфеля

Отраслевые фонды

Хотя эти фонды инвестируют в акции, отраслевые фонды, как следует из их названия, сосредоточены на определенном сегменте экономики.Они могут быть ценными инструментами для инвесторов, ищущих возможности на разных этапах экономического цикла.

Товарные фонды

В то время как только самые опытные инвесторы должны инвестировать в сырьевые товары, добавление в ваш портфель фондов акций, ориентированных на сырьевые отрасли, такие как нефть и газ, горнодобывающая промышленность и природные ресурсы, может обеспечить хорошую защиту от инфляции.

Фонды недвижимости

Фонды недвижимости, включая инвестиционные фонды недвижимости (REIT), также могут сыграть роль в диверсификации вашего портфеля и обеспечении некоторой защиты от риска инфляции.

Фонды размещения активов

Для инвесторов, у которых нет времени или опыта для создания диверсифицированного портфеля, фонды распределения активов могут служить эффективной стратегией единого фонда. Fidelity управляет несколькими различными типами этих фондов, включая фонды, которые управляются до определенной даты, фонды, которые управляются для поддержания определенного распределения активов, фонды, которые управляются для получения дохода, и фонды, которые управляются в ожидании определенных результаты, такие как инфляция.

Как диверсификация может помочь уменьшить влияние волатильности рынка

Основная цель диверсификации — не максимизация прибыли. Его основная цель — ограничить влияние волатильности на портфель. Чтобы лучше понять эту концепцию, взгляните на диаграммы ниже, на которых изображены гипотетические портфели с различным распределением активов.Отмечается средняя годовая доходность для каждого портфеля с 1926 по 2015 год, включая реинвестированные дивиденды и другие доходы, а также лучшую и худшую 20-летнюю прибыль.

Самый агрессивный из представленных портфелей включает 60% внутренних акций, 25% международных акций и 15% облигаций: его средняя годовая доходность составила 9,65%. Его лучшая 12-месячная доходность составила 136%, в то время как худшая 12-месячная прибыль потеряла бы почти 61%. Вероятно, это слишком большая волатильность, чтобы выдержать это большинство инвесторов.

Слегка изменив распределение активов, тем не менее, диапазон этих колебаний сузился, но при этом не пришлось слишком сильно отказываться от долгосрочных результатов. Например, портфель с распределением 49% внутренних акций, 21% международных акций, 25% облигаций и 5% краткосрочных инвестиций принес бы среднюю годовую доходность почти 9% за тот же период, хотя и с более узким диапазоном крайностей на высоком и низком уровне. Как вы можете видеть, глядя на другие распределения активов, добавление большего количества инвестиций с фиксированным доходом в портфель немного снизит ожидания в отношении долгосрочной доходности, но может значительно снизить влияние волатильности рынка.Многие инвесторы считают, что это выгодный компромисс, особенно когда они стареют и не склонны рисковать.

Влияние распределения активов на долгосрочные результаты и краткосрочную волатильность

Показатели эффективности сочетания активов основаны на средневзвешенных показателях годовой доходности для определенных контрольных показателей для каждого представленного класса активов.Историческая доходность и волатильность классов акций, облигаций и краткосрочных активов основаны на исторических данных о производительности различных индексов с 1926 года по самые последние данные на конец года, доступные от Morningstar. Внутренние акции, представленные S&P 500 1926–1986 гг., Dow Jones U.S. Total Market, 1987 г. — конец последнего года; иностранные акции, представленные S&P 500 1926 — 1969, MSCI EAFE 1970 — 2000, MSCI ACWI Ex USA 2001 — конец последнего года; облигации, представленные среднесрочными облигациями США 1926-1975 годов, Barclays U.S. Aggregate Bond 1976 — конец последнего года; краткосрочные, представленные 30-дневными казначейскими векселями США 1926 года — последний год на конец года. Невозможно напрямую инвестировать в индекс. Хотя прошлые результаты не гарантируют будущих результатов, они могут быть полезны при сравнении альтернативных инвестиционных стратегий в долгосрочной перспективе. Доходность от фактических инвестиций, как правило, будет уменьшена за счет комиссионных и расходов, не отраженных в гипотетических иллюстрациях этих инвестиций. Индексы неуправляемые.Как правило, среди классов активов акции более волатильны, чем облигации или краткосрочные инструменты, и могут значительно снизиться в ответ на неблагоприятные изменения эмитента, политические, нормативные, рыночные или экономические изменения. Хотя рынок облигаций также нестабилен, долговые ценные бумаги более низкого качества, включая кредиты с использованием заемных средств, обычно предлагают более высокую доходность по сравнению с ценными бумагами инвестиционного уровня, но также сопряжены с более высоким риском дефолта или изменения цен. Зарубежные рынки могут быть более волатильными, чем рынки США, из-за повышенных рисков, связанных с неблагоприятными политическими, рыночными или экономическими событиями, связанными с эмитентом, которые усиливаются на развивающихся рынках..

Учет времени в вашей стратегии диверсификации

Люди привыкли думать о своих сбережениях с точки зрения целей: выход на пенсию, колледж, первоначальный взнос или отпуск.Но по мере того, как вы строите свое распределение активов и управляете им, независимо от того, какую цель вы преследуете, необходимо учитывать 2 важные вещи. Первый — это количество лет, в течение которых вы ожидаете, что вам понадобятся деньги, — также известный как ваш временной горизонт. Второй — ваше отношение к риску, также известное как ваша терпимость к риску.

Например, подумайте о цели, до которой осталось 25 лет, например о выходе на пенсию. Поскольку ваш временной горизонт довольно велик, вы можете быть готовы взять на себя дополнительный риск в погоне за долгосрочным ростом, предполагая, что у вас обычно будет время, чтобы вернуть утраченные позиции в случае краткосрочного падения рынка.В этом случае может потребоваться более высокая подверженность внутренним и международным акциям.

Но здесь ваша терпимость к риску становится фактором. Независимо от вашего временного горизонта, вы должны брать на себя только тот уровень риска, который вам удобен. Таким образом, даже если вы откладываете деньги на долгосрочную цель, если вы больше не рискуете, вы можете рассмотреть возможность создания более сбалансированного портфеля с некоторыми инвестициями с фиксированным доходом. И независимо от вашего временного горизонта и толерантности к риску, даже если вы придерживаетесь наиболее агрессивных моделей распределения активов, вы можете рассмотреть возможность включения компонента с фиксированным доходом, чтобы помочь снизить общую волатильность вашего портфеля.

Еще одна вещь, которую следует помнить о своем временном горизонте, — это то, что он постоянно меняется. Итак, предположим, что до выхода на пенсию осталось 10 лет, а не 25 лет — вы можете перераспределить свои активы, чтобы снизить подверженность риску инвестиций в пользу более консервативных, таких как фонды облигаций или денежного рынка. Это может помочь смягчить влияние экстремальных рыночных колебаний на ваш портфель, что важно, когда вы ожидаете, что деньги понадобятся относительно скоро.

После того, как вы вышли на пенсию, большая часть вашего портфеля должна быть в более стабильных инвестициях с меньшим риском, которые потенциально могут приносить доход.Но даже на пенсии диверсификация является ключом к управлению рисками. На данный момент ваш самый большой риск — пережить ваши активы. Таким образом, точно так же, как вы никогда не должны вкладываться на 100% в акции, вероятно, неплохо никогда не вкладываться на 100% в краткосрочные инвестиции, если ваш временной горизонт превышает один год. В конце концов, даже на пенсии вам понадобится определенная доля инвестиций, ориентированных на рост, чтобы бороться с инфляцией и гарантировать, что ваших активов хватит на пенсию, которая может длиться десятилетия.

Независимо от вашей цели, временного горизонта или толерантности к риску диверсифицированный портфель является основой любой разумной инвестиционной стратегии.

Следующие шаги для рассмотрения

Ответьте на 9 вопросов, чтобы получить план финансового благополучия.