Получить потребительский кредит в сбербанке: Кредиты Сбербанка наличными — ставка от 3 %, взять потребительский кредит для физических лиц

Кредит в Сбербанке наличными

На чтение 4 мин Обновлено

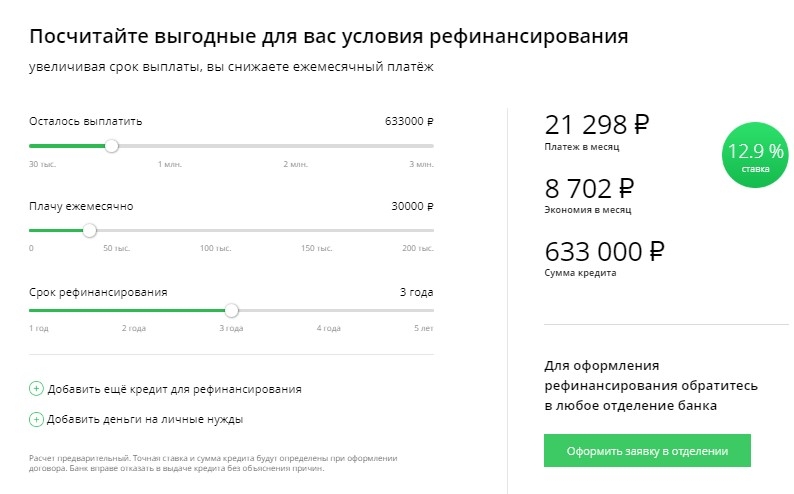

Кредит в Сбербанке наличными получить просто и удобно, не надо подтверждать доход, если сумма кредита меньше 1 млн. Клиенты Сбербанка могут оформить кредит в приложении или на сайте, не посещая банк.

Содержание

- Кредит в Сбербанке наличными

- Проценты по кредиту

- Требования к клиентам

- Как получить кредит Сбербанка

- Как погашать кредит

- Плюсы и минусы кредита

- Мнение

Кредит в Сбербанке наличными

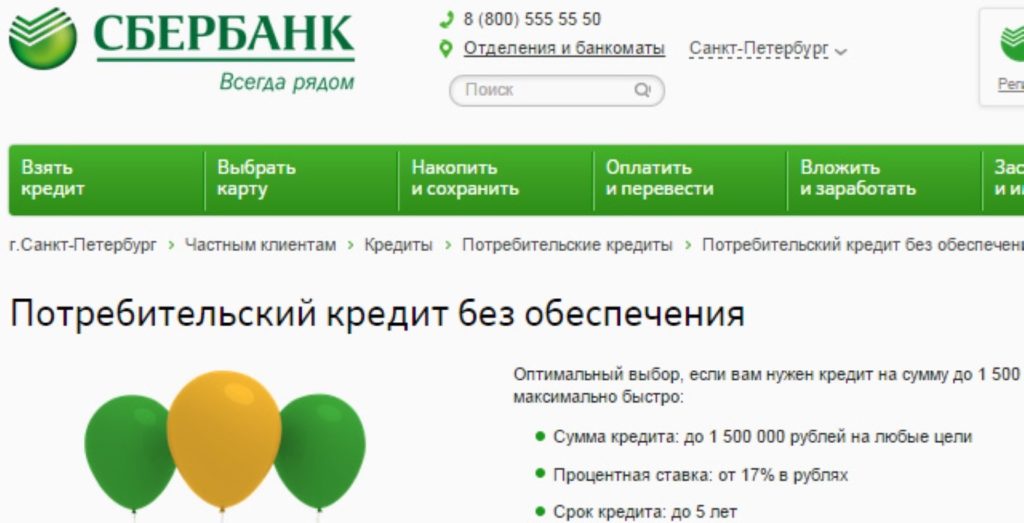

Главные параметры потребительского кредита в Сбербанке:

| Цель кредита | просто деньги |

| Валюта кредита | Рубли РФ |

| Минимальный срок кредита | 3 месяца |

| Максимальный срок кредита | 5 лет |

| Минимальная сумма | 30 000 ₽ |

| Максимальная сумма | 5 млн ₽ |

| Обеспечение | нет |

Проценты по кредиту

| Сумма кредита | Срок кредита | Ставка |

до 300 тыс. ₽ ₽ | от 3-х до 12 месяцев | от 11,9% до 19,2% |

| свыше 300 тыс. ₽ | от 3-х до 12 месяцев | от 9,9% до 12,9% |

| до 300 000 ₽ | от 13 до 60 месяцев | от 13,9% до 21,7% |

| от 300 000 до 1 000 000 ₽ | от 13 до 60 месяцев | от 11,9% до 17,2% |

| от 1 000 000 ₽ | от 13 до 60 месяцев | от 11,9% до 14,9% |

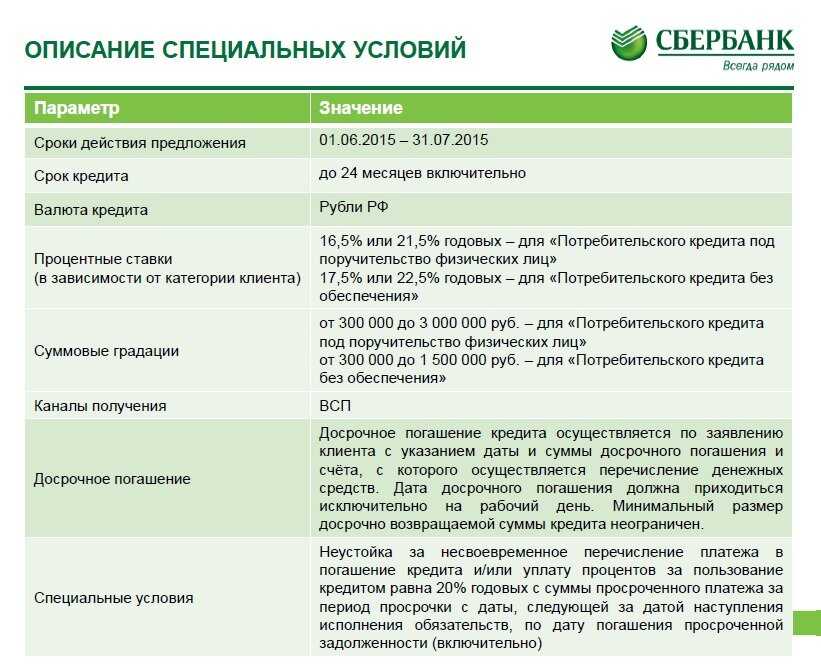

Для кредитов на срок от 1 года и 1 месяца первый месяц — 6,9% (до 1 февраля ставка была 5,9%). Если есть годовая подписка СберПрайм+, то ставка 6,9% действует первые 3 месяца.

Неустойка при нарушении срока уплаты ежемесячных платежей — штраф 20% годовых от суммы просроченной задолженности.

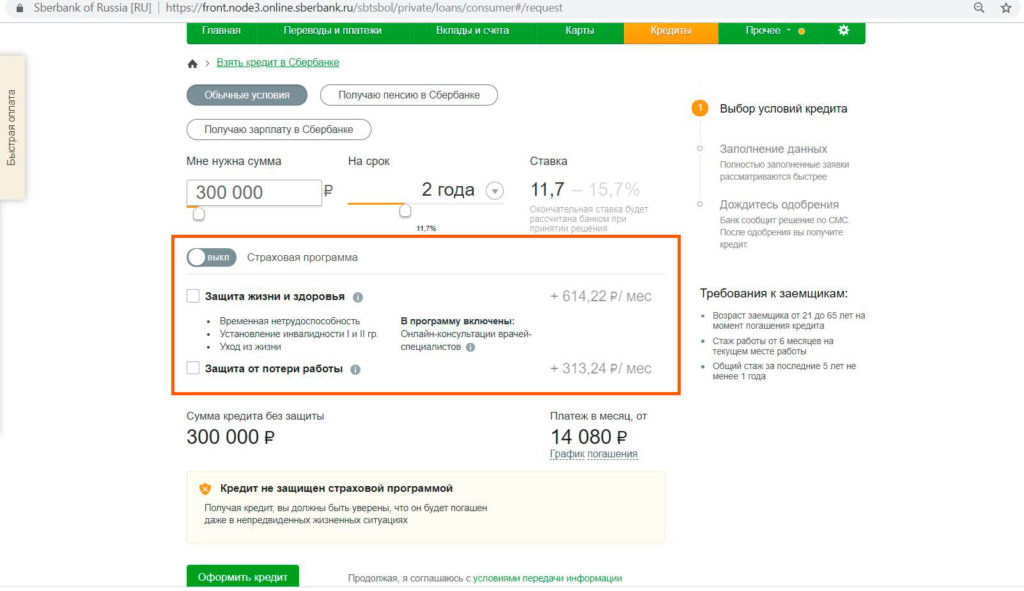

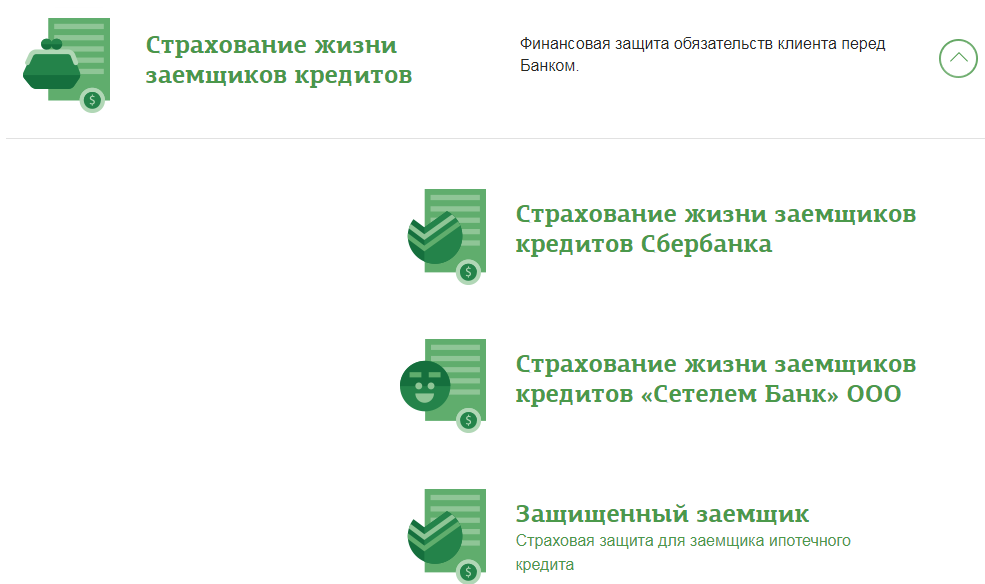

Сбербанк использует, как и большинство банков, индивидуальные ставки по кредиту. Проценты не зависят от наличия страховки, но надо помнить о ней и не забыть отказаться. Сбер предлагает сразу 4 вида страхования: защита работы, защита здоровья, защита дохода и защита жизни, можно одновременно оформить все или сразу отказаться от всех.

Требования к клиентам

К заемщику предъявляются следующие требования:

| Заемщик | работник по найму, ИП, пенсионер, самозанятый |

| Гражданство | Россия |

| Прописка | постоянная/временная в регионе присутствия банка |

| Возраст | от 18 и до 70 лет на момент окончания действия кредитного договора |

| Минимальный стаж | общий стаж не менее 1 год, на последнем месте работы не менее 6 месяцев |

Необходимые документы

| Сумма кредита | Наименование документа |

| до 600 000 ₽ | паспорт |

| меньше 1 млн ₽ | согласие на запрос информации из ПФР |

| больше 1 млн ₽ | справка о доходах |

Как получить кредит Сбербанка

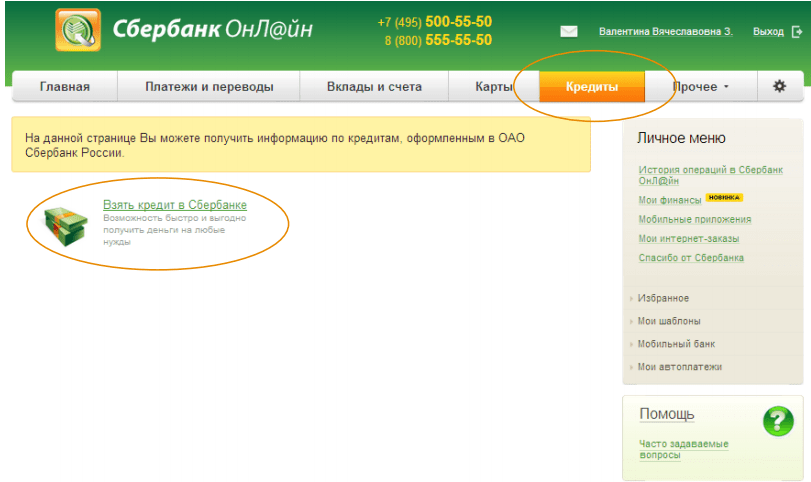

Если вы не клиент Сбербанка, то нужно обратиться в отделение банка, а если клиент (есть активная карта), то оформить кредит в Сбербанк Онлайн, либо на сайте банка.

Действующему клиенту не нужно идти в отделение. Отправив заявку, банк сообщит о своем решении в смс-сообщение в течение нескольких минут. Если заявка будет одобрена, то в течение месяца по ней можно будет получить кредит на счет.

Как погашать кредит

Кредит можно погашать досрочно полностью или частично. В Сбербанк Онлайн можно выбрать несколько счетов для списания платежа по кредиту и выбрать дату платежа, ее можно менять ежегодно.

Погашать кредит просто, надо пополнить счет, выбранный для списания кредитных платежей. Это можно делать любым привычным способом: наличными в банкомате, картой другого банка, через Систему быстрых платежей (СБП).

Плюсы и минусы кредита

Низкая ставка по кредиту

Отсутствие страховки не влияет на величину процентной ставки

Не надо подтверждать доход и занятость

Удобное получение действующим клиентам без посещения банка

Мнение

Кредиты в Сбербанке всегда были наиболее выгодными по сравнению с другими банками и поэтому самыми популярными. Плюсов много, а вот минусов не нашлось.

Плюсов много, а вот минусов не нашлось.

Другие продукты СберБанка:

- Кредитная СберКарта — с бесплатным обслуживанием и беспроцентным периодом в 120 дней.

«Кредитная карта — это надежный финансовый помощник, который должен выручать в тяжелых ситуациях»

По словам директора дивизиона «Кошелек клиента», в период неопределенности банк сохраняет для клиентов ключевые параметры продукта — льготный период и его длительность

Игорь Ковалев, директор дивизиона «Кошелек клиента» Сбербанка. Фото: пресс-службаВ период непростой экономической обстановки людям важно хотя бы в чем-то сохранять финансовую стабильность. Продуктом, в котором клиенты могут быть уверены даже в сложное время, продолжает оставаться кредитная карта. Директор дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев рассказал о нюансах использования и объяснил, почему инструмент чувствует себя стабильно даже в периоды турбулентности.

Мы беседуем с вами в очень непростое время, ситуация стремительно меняется, и деньги могут понадобиться в любой момент. Если речь уже зашла о кредите, главная задача на старте — выбрать правильный продукт. Исходя из каких критериев стоит делать выбор, между, например, кредитом наличными и кредитной картой?

Если речь уже зашла о кредите, главная задача на старте — выбрать правильный продукт. Исходя из каких критериев стоит делать выбор, между, например, кредитом наличными и кредитной картой?

Игорь Ковалев: Для начала расскажу, чем отличается кредитная карта от потребительского кредита. Во-первых, кредитная карта работает так, что каждый раз за одобрением обращаться не нужно. То есть у вас уже есть одобренный кредитный лимит, некая финансовая подушка, которой вы можете в любой момент воспользоваться. Можно еще провести сравнение с рассрочками, они есть в некоторых магазинах, но кредитной картой можно воспользоваться в любом магазине, купить любой товар, а рассрочки есть не везде и не на все товары распространяются. Что еще можно отметить? Если вы делаете выбор, потребительский кредит хорош, когда есть разовая покупка. Например, оплачиваете образование, делаете ремонт. А кредитная карта больше предназначена для повседневных трат, для покупок. Это такой надежный финансовый инструмент для управления личными финансами.

Имеет ли значение сумма, которая нужна здесь и сейчас, чтобы определиться с продуктом?

Игорь Ковалев: Конечно, зависит от того, что вы будете покупать. Если вы делаете покупку на большую сумму, например ремонт, то здесь лучше воспользоваться потребительским кредитом. Если мы говорим о ежедневных тратах, конечно, здесь кредитная карта будет куда гораздо более подходящим продуктом, чем потребительский кредит.

Предположим, человек определился с тем, что ему нужна кредитная карта. Продукт не новый, все примерно понимают, что это такое, но все-таки финтех развивается довольно быстро. Есть основные параметры при выборе этой карты — это срок, беспроцентный период, ставка. Может быть, есть еще какие-то нововведения, на которые тоже стоит обращать внимание при выборе?

Игорь Ковалев: Во-первых, есть еще один важный параметр, на который стоит обращать внимание, — это стоимость обслуживания карты. Хорошо, когда она полностью бесплатная и дополнительные сервисы по ней тоже, например СМС-банк. Неплохо, когда по кредитной карте можно получать бонусы или кешбэк. На что еще стоит обращать внимание? На процентную ставку, о которой вы говорили. В разных случаях ставка на покупки и на снятие наличных различается. И на снятие наличных она может быть в два раза выше. У нас она абсолютно плоская, одинаковая для покупок и для всех операций, для снятия наличных. И эта ставка известна заранее, еще до одобрения. Наверное, стоит поговорить еще про льготный период, потому что важна его длительность, но еще важно, как он работает. Например, у нас льготный период 120 дней, и он очень просто работает: вы один месяц совершаете покупки, и у вас еще целых три месяца, чтобы внести деньги обратно без процентов. Важно, когда банк помогает клиентам отслеживать все свои платежи. Мы клиентам присылаем СМС-уведомления, напоминаем о предстоящем платеже. Всю необходимую информацию можно посмотреть в «Сбербанке онлайн», у нас есть подсказки, как пользоваться льготным периодом.

Неплохо, когда по кредитной карте можно получать бонусы или кешбэк. На что еще стоит обращать внимание? На процентную ставку, о которой вы говорили. В разных случаях ставка на покупки и на снятие наличных различается. И на снятие наличных она может быть в два раза выше. У нас она абсолютно плоская, одинаковая для покупок и для всех операций, для снятия наличных. И эта ставка известна заранее, еще до одобрения. Наверное, стоит поговорить еще про льготный период, потому что важна его длительность, но еще важно, как он работает. Например, у нас льготный период 120 дней, и он очень просто работает: вы один месяц совершаете покупки, и у вас еще целых три месяца, чтобы внести деньги обратно без процентов. Важно, когда банк помогает клиентам отслеживать все свои платежи. Мы клиентам присылаем СМС-уведомления, напоминаем о предстоящем платеже. Всю необходимую информацию можно посмотреть в «Сбербанке онлайн», у нас есть подсказки, как пользоваться льготным периодом.

Просто с льготным периодом есть такие истории, когда очень сложно запомнить, когда он начинается, от этого отсчитывать. Стало ли с этим проще?

Стало ли с этим проще?

Игорь Ковалев: Мы сделали максимально простой льготный период. Он стартует в начале месяца, до конца месяца действует тот месяц, в который вы делаете покупки, и дальше — следующие три месяца. Чтобы не надо было никакие числа запоминать: в августе сделали, дальше — сентябрь, октябрь, ноябрь, чтобы спокойно вносить деньги без процентов. А если что-то забудете, то, как я сказал, можно зайти в «Сбербанк онлайн», там все написано: когда вносить, сколько вносить.

Раз уж речь зашла о ставке, давайте поговорим и о ней. Может ли ставка по кредитной карте меняться от внешних обстоятельств? Предположим, ЦБ резко взвинтил ключевую ставку. Ставка по кредитке при этом будет увеличена? Или она как была на момент подписания договора, такой она и останется?

Игорь Ковалев: Конечно же, зависимость кредитных продуктов, в том числе кредитных карт, от ключевой ставки есть. И когда у нас в начале года ключевая ставка менялась — она была увеличена, — мы меняли ставки по кредитным картам, мы ее увеличивали.

Уже по действующим продуктам?

Игорь Ковалев: Нет, только для новых карт. По действующим картам ставка сохранялась, мы ее не меняем. Кроме этого, у нас есть сниженная ставка на категории покупок — 9,8% годовых, и даже когда ключевая ставка ЦБ резко повышалась, мы эту ставку сохранили для наших клиентов — и для действующих, и для новых. Потому что считаем, что кредитная карта — это надежный финансовый помощник, который должен в тяжелых ситуациях выручать, поэтому ставку эту мы для наших клиентов сохранили.

Но все-таки ставка навсегда или на срок действия договора?

Игорь Ковалев: Та ставка, которая у вас зафиксирована в договоре, действует весь срок действия.

Срок действия самой карты или пока я не решу перезаключить договор?

Игорь Ковалев: Есть срок действия самой карты, а кредитный договор продолжается. То есть вы перевыпускаете карту, и все условия у вас сохраняются.

А если ЦБ ставку снизил, вы по действующим продуктам ставку снижаете или нужно в этом случае эту карту закрыть и открыть более интересную?

Игорь Ковалев: Для новых договоров, конечно же, ставка снизится. Когда ключевая ставка ЦБ снижается, мы адекватным образом реагируем и снижаем ставки по кредитным продуктам. Поэтому, даже когда идут периоды турбулентности, например в начале года, рынок кредитных карт чувствовал себя достаточно стабильно, и спрос на кредитные карты тоже был высоким. Почему? По кредитной карте есть льготный период, когда вы можете пользоваться деньгами банка под 0%. И у нас и льготный период сохранялся, и длительность 120 дней сохранялась. Конечно, все это — те самые факторы, которые позволяют даже в самые турбулентные времена чувствовать уверенность и пользоваться продуктом, как в обычное время.

Когда ключевая ставка ЦБ снижается, мы адекватным образом реагируем и снижаем ставки по кредитным продуктам. Поэтому, даже когда идут периоды турбулентности, например в начале года, рынок кредитных карт чувствовал себя достаточно стабильно, и спрос на кредитные карты тоже был высоким. Почему? По кредитной карте есть льготный период, когда вы можете пользоваться деньгами банка под 0%. И у нас и льготный период сохранялся, и длительность 120 дней сохранялась. Конечно, все это — те самые факторы, которые позволяют даже в самые турбулентные времена чувствовать уверенность и пользоваться продуктом, как в обычное время.

Говоря об актуальных темах, сейчас всех волнуют вопросы частичной мобилизации. Власти приняли решение по кредитным каникулам для мобилизованных, но интересно, касается ли это кредитных карт?

Игорь Ковалев: Да, конечно. Госпрограмма кредитных каникул распространяется на все кредитные продукты, в том числе на кредитные карты.

Справедливо ли считать, что кредитная карта — это самый прямой и простой путь к созданию хорошей кредитной истории? Условно, молодой специалист хочет взять ипотеку, до этого кредитов никогда не брал. Правильно ему будет сначала пойти в банк, взять кредитку, попользоваться ею какое-то время правильно, наработать тем самым кредитную историю? Будет ли у такого клиента больше шансов получить одобрение по ипотеке?

Правильно ему будет сначала пойти в банк, взять кредитку, попользоваться ею какое-то время правильно, наработать тем самым кредитную историю? Будет ли у такого клиента больше шансов получить одобрение по ипотеке?

Игорь Ковалев: Во-первых, небольшой дисклеймер: у каждого банка свои правила кредитной политики, поэтому что-то со стопроцентной уверенностью утверждать нельзя. Но если в общих чертах, то, действительно, то, что вы сказали, работает. Всегда можно взять кредитную карту с небольшим лимитом. Только, чтобы построить кредитную история, ею нужно пользоваться. Если просто положить на полку, ничего происходить не будет. Тут что самое важное — вовремя вносить регулярные платежи. И у некоторых есть опасение, что, если я не воспользуюсь льготным периодом, моя кредитная история будет хуже. Но это абсолютно не так. Главное — не допускать просрочек. Например, мы для наших клиентов сделали удобный сервис «Автопогашение», когда клиент может автоматическое погашение платежа настроить с выбранного им счета. И в действительности кредитная карта в таком случае — верный путь показать свою финансовую дисциплину банку и заработать хорошую кредитную историю. И с такой историей получить потребительский кредит или получить ипотеку проще. И вероятность выше!

И в действительности кредитная карта в таком случае — верный путь показать свою финансовую дисциплину банку и заработать хорошую кредитную историю. И с такой историей получить потребительский кредит или получить ипотеку проще. И вероятность выше!

Добавить BFM.ru в ваши источники новостей?

Быстрые потребительские кредиты с USB-кредитами — USB-кредиты

Всякий раз, когда вам нужен быстрый личный кредит, хорошо иметь возможность обратиться за помощью в вашем сообществе. Кредитные специалисты Union Savings Bank готовы помочь с потребительским кредитом, который подходит для вашей конкретной ситуации, какой бы она ни была. Свяжитесь с нами — мы предлагаем легкие потребительские кредиты с низкой процентной ставкой. Мы считаем, что лучшие банковские персональные кредиты могут удержать вас на пути, не сталкиваясь с финансовыми препятствиями.

Подать заявку

Наши ипотечные, HELOC и потребительские кредиты

сделают вашу жизнь проще.Узнайте, как

Получите обратно 25 долларов США после первой покупки с помощью кредитной карты USB.

Узнайте, как

Найдите отделение

Встретьтесь с местным банковским экспертом, чтобы обсудить цели и потребности вашего бизнеса. Найдите ближайшее отделение Сбербанка.

Введите почтовый индекс CT

Ставки потребительского кредита

- Тип кредита

- APR*

- Минимальный кредит

- Максимальный кредит

- Максимальный срок

- Maximum LifeTime

- Сумма платежей

- 33333333333333333333. Neware New Менее 10 000 миль)

- 4,99%

- $ 1000

- NA

- 60 месяцев

- 100%

- $ 188,66 1

- Автомобиль — 2 года.0036

- 4,99%

- $ 1000

- NA

- 48 месяцев

- 80% **

- $ 230,24 1

- Автомобиль — 3–4 годы

- Автомобиль — 3–4 года

- . 36 months

- 80%**

- $299.

65 1

65 1

65 1

65 1 - Vehicle – Used 5 – 8 years old

- 4.99%

- $1,000

- NA

- 24 months

- 80%**

- $438.66 1

- Обеспечение — экономия отчетов

- 3,25%. Заработанный счет

- $ 500

- N/A

- N/A

- 6 месяцев заповедника. Защита от овердрафта — Sweep

- 18,00%

- $ 500

- $ 5000

- N/A

- N/A

- Персонал 3

- Персональный

- 39539

- Лисовые

- 3339.5036

- .0033 $500

- $5,000

- 36 months

- NA

- $160.16 4

- Home Improvement

- 9.50%

- $1,000

- $10,000

- 60 months

- NA

- $210.01 4

- Усовершенствование дома Smart-E Loan 5

- 4,99%

- $ 3 000

- $ 25 000

- 84 месяца

- NA

- $ 353. 22 4 $ 353.22 4 $ 353.22 4

- $ 353.22 4

- $ 353.220049

- Home Improvement Smart-E Loan 5

- 5.99%

- $3,000

- $25,000

- 120 months

- NA

- $277.42 4

- Boat – New or Used Loans up to $25,000

- 5.99%

- $1,000

- $25,000

- 60 months

- 80%***

- $483.19 4

- Boat – New or Used Loans from $25,001 to $50,000

- 5.99%

- $25,001

- $50,000

- 120 months

- 80%***

- $554.84 4

- Boat – New or Used Loans up to $50,001 to $150,000

- 5.99%

- $50,001

- $150,000

- 180 месяцев

- 80%***

- $1 264,97 4

- Залоговый кредит

- Личный кредит с фиксированной ставкой

- Кредитная линия овердрафта с фиксированной процентной ставкой

- Кредит на новый автомобиль с фиксированной ставкой

- Кредит на подержанный автомобиль с фиксированной процентной ставкой

22 4

22 4 Часто задаваемые вопросы о потребительских кредитах

Что такое залоговый кредит?

Залоговый кредит – это обеспеченный кредит, по которому заемщик отдает в залог актив. Union Savings Bank предлагает дополнительную гибкость и кредитные возможности для клиентов на определенных соответствующих счетах для быстрых кредитов без проверки кредитоспособности. Эти кредиты обрабатываются и закрываются в Филиале.

Union Savings Bank предлагает дополнительную гибкость и кредитные возможности для клиентов на определенных соответствующих счетах для быстрых кредитов без проверки кредитоспособности. Эти кредиты обрабатываются и закрываются в Филиале.

Какие виды потребительских кредитов предлагает Union Savings Bank?

o Отпуск – лимит в 2000,00 долларов США на срок 1 год. Требуется подтверждение

o Открытие кредита – 500,00 долларов США на срок 6 месяцев

o Переезд семьи в Соединенные Штаты срок 1 год требуется подтверждение

o Ремонт автомобиля срок 1 год требуется оценка

o Обучение – от дошкольного учреждения до класса 12 семестр Требуется подтверждение за 1 год

o (исключая расходы на обучение после среднего образования)

o Плата за юридические услуги срок Требуется подтверждение за 1 год

o Подоходный налог требуется подтверждение за 1 год

o Срок медицинских расходов Требуется подтверждение на 1 год

o Срок свадьбы Требуется оценка на 1 год

стрелка вниз Отказ от ответственности

1 Ежемесячный платеж на основе кредита в размере 10 000 долларов США по текущей процентной ставке на максимальный срок кредита.

2 Ваш ежемесячный платеж, основанный на текущей процентной ставке сберегательного счета в размере 0,03% по кредиту в размере 1000 долларов США, составляет 2,73 доллара США. Обязательные ежемесячные платежи представляют собой только проценты.

3 Ваш минимальный ежемесячный платеж будет равен большей из 1/10 неоплаченного основного остатка на последний день платежного цикла или 20,00 долларов США, плюс все начисленные и невыплаченные финансовые расходы на последний день платежного цикла. Платежный цикл. Если ваш основной баланс на эту дату составляет менее 20 долларов США, вы должны оплатить весь основной баланс плюс неоплаченные финансовые сборы.

4 Ежемесячный платеж исходя из максимальной суммы кредита по текущей процентной ставке на максимальный срок кредита.

5 Улучшение дома Кредиты Smart-E предлагаются в рамках нашего партнерства с Energize Connecticut. Для получения информации позвоните по телефону 877-WISE-USE (877-947-3873) или посетите сайт energizeCT. com/smarte. Приемлемые участники: в вашем доме должно быть: 1-4 квартиры, занятые владельцем; или иметь одобрение арендодателя; дом должен быть основным местом жительства, дом должен находиться в CT; кондоминиумы имеют право только в том случае, если они имеют индивидуальный счетчик. Ограниченное по времени предложение. Кредитная программа Smart-E подлежит одобрению кредита Union Savings Bank. Все кредитные проекты Smart-E подлежат утверждению Управлением по финансам и инвестициям в области энергетики штата Коннектикут (CEFIA).

com/smarte. Приемлемые участники: в вашем доме должно быть: 1-4 квартиры, занятые владельцем; или иметь одобрение арендодателя; дом должен быть основным местом жительства, дом должен находиться в CT; кондоминиумы имеют право только в том случае, если они имеют индивидуальный счетчик. Ограниченное по времени предложение. Кредитная программа Smart-E подлежит одобрению кредита Union Savings Bank. Все кредитные проекты Smart-E подлежат утверждению Управлением по финансам и инвестициям в области энергетики штата Коннектикут (CEFIA).

* Годовая процентная ставка

** LTV – на основе N.A.D.A. средняя розничная стоимость или аналогичный отраслевой справочник по оценке.

*** LTV – исходя из балансовой стоимости BUC.

Все кредиты подлежат одобрению кредита.

Автомобильное и личное кредитование | Ставка по кредиту

Благодаря конкурентоспособным ставкам и индивидуальному обслуживанию вы сэкономите деньги и откроете двери для новых возможностей. Как ваши местные эксперты по кредитованию, Сберегательный банк Томастона имеет все необходимое для достижения финансового благополучия.

Как ваши местные эксперты по кредитованию, Сберегательный банк Томастона имеет все необходимое для достижения финансового благополучия.

Получите больше с первоклассными ставками

Наблюдайте за тем, как ваши деньги растут благодаря конкурентоспособным ставкам по автокредитам, ипотечным кредитам, персональным кредитам, кредитным линиям и всем вариантам финансирования, которые вам нужны, чтобы улучшить семейные финансы.

Годовой процентная ставка (APR) Дата вступления в силу: 28.01.2022

Срок кредита

Процентная ставка

APR

Ежемесячный платеж на 1000 долл. США

12 месяцев

4,99%

4,99%

$ 85,

%

4,99%

$ 85,903 %

4,99%

$ 85,903 9,99%

4,99%

$ 85,903 9,99%

4,99%

$ 85,9 0003 9,99%

4,99%.

5.99%

5.99%

$44.50

36 months

6.99%

6.99%

$31.02

48 months

7.99%

7.99%

$24.55

60 месяцев

8,99%

8,99%

$ 20,89

72 месяца

9,99%

9,99%

$ 18,65

Эти примеры предполагают, что вы получите квалификацию по низкой процентной ставке на основе вашей кредитоспособности. Годовые процентные ставки по кредитам с фиксированной процентной ставкой варьируются от 4,99% до 13,99% в зависимости от вашей кредитоспособности и срока погашения. Срок погашения кредита варьируется от 12 месяцев до 72 месяцев.

Годовая процентная ставка Дата вступления в силу: 26.10.2022

Срок кредита

Процентная ставка

Годовых

Ежемесячный платеж в размере 1000 долларов США.24 месяца

15.000%

15.000%

48,49$ Ежемесячно

Доступны суммы по линии от 500,00$ до 2,000,00$.

Годовая процентная ставка Дата вступления в силу: 26.10.2022

Срок кредита

Процентная ставка

Годовой доход

Ежемесячный платеж в размере 1000 долларов США

12 Month

2.99%

2.99%

$84.79

24 Month

2.99%

2.99%

$43.04

36 Month

2.99%

2.99%

$29.11

48 Month

3,99%

3,99%

$ 22,61

60 Месяц

4,49%

4,49%

$ 18,68

72 месяц

4,99%

4.99%

$ 16000 2 4,99%. процентная ставка в зависимости от вашей кредитоспособности. Годовые процентные ставки по новым автомобильным кредитам с фиксированной ставкой варьируются от 2,9.9% — 8,99% в зависимости от вашей кредитоспособности и срока погашения. Срок погашения кредита варьируется от 12 месяцев до 72 месяцев. Под новым автомобилем понимается транспортное средство возрастом менее двух лет.

Годовой процент. 0003

0003

24 Month

2.99%

2.99%

$43.04

36 Month

2.99%

2.99%

$29.11

48 Month

3.99%

3.99%

$22.61

60 Month

4,49%

4,49%

18,68 долл. США

72 Месяц

4,99%

4,99%

3

3

4,99%

Годовая процентная ставка по кредиту на подержанный автомобиль с фиксированной ставкой варьируется от 2,9.9% — 8,99% в зависимости от вашей кредитоспособности и срока погашения. Срок погашения кредита варьируется от 12 месяцев до 72 месяцев. К подержанным автомобилям относятся автомобили возрастом от 3 до 10 лет.

Годовой процентная ставка.0002 15 Удобное расположение сберегательного банка Томастона:

Выберите местонахождение

Выберите местонахождение Филиал Bethlehem BranchBristol — Middle St. BranchBristol — Farmington Ave. BranchBristol Hospital ATMBristol Health Medical Care Center ATMFarmington BranchHarwinton BranchMiddlebury BranchOakville BranchTerryville BranchThomaston — Main St.