Политика управления внеоборотными активами: Политика управления операционными внеоборотными активами — Студопедия

Особенности управления оборотными активами предприятия

Управление оборотными активами заключается в том, чтобы понять, сколько оборотных ресурсов нужно для стабильного производственного процесса, какова должна быть их структура, а также за счет каких источников они должны быть сформированы.

Важность грамотной политики обусловлена тем, что оборотные средства – это основная часть активов любого предприятия. Без них процесс производства просто невозможен. Кроме того, объем и структура текущих активов постоянно меняется, а это требует от руководства грамотного, а главное, оперативного контроля.

В процессе управления оборотными активами организации правило «чем больше, тем лучше» работать точно не будет. Их избыток, как и недостаток, чреват возникновением серьезных проблем. Это наглядно продемонстрировано на графике.

Оптимальный объем текущих активов гарантирует компании максимальную прибыль.

С другой стороны, чрезмерное увеличение оборотных средств может свидетельствовать о целом ряде системных проблем, с которыми руководство предприятия справиться не в состоянии. Это образование:

- сверхнормативных запасов сырья и материалов, что влечет за собой дополнительные расходы на их хранение и физический износ;

- больших объемов готовой продукции, что говорит о неэффективном планировании и также сопряжено с существенными дополнительными расходами;

- большой дебиторской задолженности, что неизбежно влечет за собой рост риска неплатежей;

- чрезмерных денежных остатков на счетах, которые не приносят никакой прибыли.

Основные задачи управления оборотными активами:

- Определить, сколько оборотных средств нужно предприятию для бесперебойной работы.

- Разработать их оптимальную структуру.

- Определить, за счет каких источников эти активы должны быть сформированы.

- Сбалансировать денежные потоки.

- Разработать инвестиционную политику с учетом достижения глобальных финансово-экономических показателей.

Факторы, влияющие на выбор политики управления

Первый фактор – это особенности производственного процесса с учетом сезонных колебаний. Количество и состав текущих активов зависит от того, чем именно занимается конкретное предприятие. Например, если это фирма по оказанию юридических услуг, очевидно, что для обеспечения ее деятельности необходимый объем оборотных средств будет минимальным. Разработка же отдельной политики управления текущими активами может быть вообще нецелесообразной. А вот для металлургического завода ситуация совершенно иная. Сложный технологический процесс с вовлечением больших объемов сырья, материалов и готовой продукции невозможен без грамотного подхода к управлению оборотными средствами.

Второй фактор — стадия развития. Развитие любой производственно-экономической структуры имеет циклическую структуру. Каждое предприятие последовательно переживает периоды роста, стабильности и спада. Политика управления оборотными средствами зависит от того, на каком именно этапе в данный момент времени находится компания:

- Рост. На этом этапе излишек текущих активов лучше, чем недостаток. Главное – обеспечить высокие темы роста производства и привлечение новых клиентов.

- Стабильность. Цель – достичь оптимального соотношения элементов текущих активов. Большое внимание следует уделить инвестиционной политике, чтобы увеличить общую прибыль за счет процентного дохода.

- Спад. Излишек хуже, чем недостаток. Необходимо обеспечить действенный контроль за состоянием задолженности за поставленную продукцию, не допускать просроченной задолженности и образования излишков готовых товаров.

Следующий фактор — уровень инфляции. Чем выше темп роста цен, тем меньше должна быть задолженность покупателей. Не следует также накапливать деньги на счетах компании. При относительно низком уровне инфляции не следует допускать чрезмерных запасов сырья и готовой продукции, поскольку оборотные активы в денежной форме способны генерировать дополнительную прибыль.

Не следует также накапливать деньги на счетах компании. При относительно низком уровне инфляции не следует допускать чрезмерных запасов сырья и готовой продукции, поскольку оборотные активы в денежной форме способны генерировать дополнительную прибыль.

И последний фактор — конкуренция и условия работы с контрагентами. Особенно они влияют на состояние дебиторской задолженности. Чем выше конкуренция, тем больше ее размер.

Этапы управления оборотными активами предприятия

Управление оборотными средствами состоит из двух основных этапов: формирование политики и непосредственно сам процесс управления отдельными элементами текущих активов. При формировании политики выделяют три основных подхода:

- Консервативный. За счет пассивов с длительными сроками погашения формируется постоянная часть оборотных активов (неснижаемый объем, необходимый для поддержания сложившегося уровня производства) и около 50% переменной части. Все остальное финансируется краткосрочными пассивами. Такой подход гарантирует высокий уровень ликвидности, однако неизбежно снижает рентабельность.

- Умеренный. Постоянные текущие активы финансируются пассивами с длинными сроками погашения. Переменная часть финансируется исключительно за счет заемных средств с короткими сроками погашения. Это способно существенно повысить прибыль, сохраняя ликвидность на приемлемом уровне.

- Агрессивный. За счет собственных средств и долгосрочных заимствований финансируется только часть постоянных оборотных активов. Оставшаяся их часть, а также переменная формируются исключительно за счет привлеченных ресурсов. Такая политика чревата существенным ростом риска потери ликвидности. Применять ее можно только при условии высокого спроса на продукцию компании и стабильности финансовых рынков.

Такой подход гарантирует высокий уровень ликвидности, однако неизбежно снижает рентабельность.

Такой подход гарантирует высокий уровень ликвидности, однако неизбежно снижает рентабельность.Составляющие политики управления

Процесс управления оборотными средствами заключается в руководстве отдельными составляющими оборотных средств, а именно запасами, денежными средствами, задолженностью контрагентов.

Управление запасами

Задачи: не допустить перебоев в производстве и отгрузке продукции, снизить связанные с этими процессами затраты.

Этапы:

- анализ остатков запасов за предыдущие периоды;

- оптимизация объемов и формирование сбалансированной структуры основных групп запасов;

- разработка учетной политики запасов;

- повышение оборачиваемости;

- разработка эффективной системы контроля за динамикой запасов.

Денежные активы

К денежным активам относятся не только сами денежные средства, но и инвестиции компании. Выделяют четыре основные группы:

- Операционный остаток денежных средств. Это деньги, которые участвуют в производственном процессе: закупка сырья и материалов, коммунальные платежи, зарплата, средства на налоги и т.д.

- Страховой остаток. Формируется компанией в качестве страховки на случай непредвиденных обстоятельств, например, просрочки платежей со стороны контрагентов.

- Инвестиционный остаток. Деньги, которые компания вкладывает в инструменты финансового рынка с целью получения дополнительной прибыли.

- Компенсационный остаток. Это деньги, которые компания держит на своих счетах для обеспечения текущих обязательств. Например, многие банки, открывая юридическим лицам кредитную линию, выставляют требования о поддержании неснижаемого остатка на расчетном счете.

Деньги, которые компания вкладывает в инструменты финансового рынка с целью получения дополнительной прибыли.

Деньги, которые компания вкладывает в инструменты финансового рынка с целью получения дополнительной прибыли.Первые две группы – это абсолютно ликвидные средства. Доступность же 3 и 4 группы зависит от конкретных условий финансовых соглашений.

Важно! Основная задача управления денежными активами – повысить рентабельность, сохраняя ликвидность на приемлемом уровне.

Этапы управления денежными активами:

- анализ состояния денежных активов;

- разработка инвестиционной политики с целью повышения рентабельности свободных денежных средств;

- финансовое планирование;

- оптимизация остатка и структуры денежных активов;

- разработка эффективной системы контроля.

Управление дебиторской задолженностью

Дебиторская задолженность есть практически у каждого производственного предприятия. Это связано и с конкуренцией, и с особенностями взаимоотношений с партнерами (например, географическое удаление или разница во времени). Управление дебиторской задолженностью состоит из этапов:

- анализ сложившегося уровня задолженности;

- разработка внутренней кредитной политики, в том числе системы критериев, применяемых к заемщикам, и кредитных условий;

- определение предельного размера задолженности;

- разработка алгоритмов работы с просроченной задолженностью, в том числе различных форм рефинансирования;

- построение системы контроля за состоянием дебиторской задолженности.

Определение источников формирования оборотных активов

На этом этапе главная задача – определить, какой подход целесообразно применять в сложившихся условиях: консервативный, умеренный или агрессивный. Решение зависит как от стадии развития самого предприятия, так и внешней конъюнктуры. Этапы:

Этапы:

- анализ сложившегося стиля управления источниками финансирования оборотных средств;

- выбор подхода к управлению финансированием;

- оптимизация структуры текущих активов, исходя из выбранного стиля управления;

- выбор оптимальных источников финансирования;

- разработка системы контроля за состоянием рентабельности и ликвидности предприятия.

Анализ эффективности системы управления

Если кратко, главный результат эффективного управления оборотными активами – достижение поставленных целей:

- Создать условия для бесперебойного процесса производства.

- Поддерживать количество текущих активов на оптимальном уровне.

- Создать эффективную структуру элементов текущих активов.

- Оптимальное соотношение источников финансирования.

Основные показатели деловой активности, с помощью которых можно дать объективную оценку эффективности управления оборотными активами – это коэффициенты ликвидности и рентабельности.

Читайте также

Управление внеоборотными активами. Сущность амортизационной политики.

Внеоборотные активы – это совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хоз-ой деятельности и переносящих свою стоимость на продукцию частями (основные средства, нематериальные активы долгосрочные фин. Вложения).

Цель управления внеоборотными активами — обеспечить своевременное обновление и эф-ть использования операционных внеоборотных активов (ОВА).

Политика управления использованием внеоборотных активов заключается в: финансовом обеспечении своевременного их обновления и высокой эффективности использования.

Формируется по следующим этапам:

1 Анализ операционных внеоборотных активов — проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

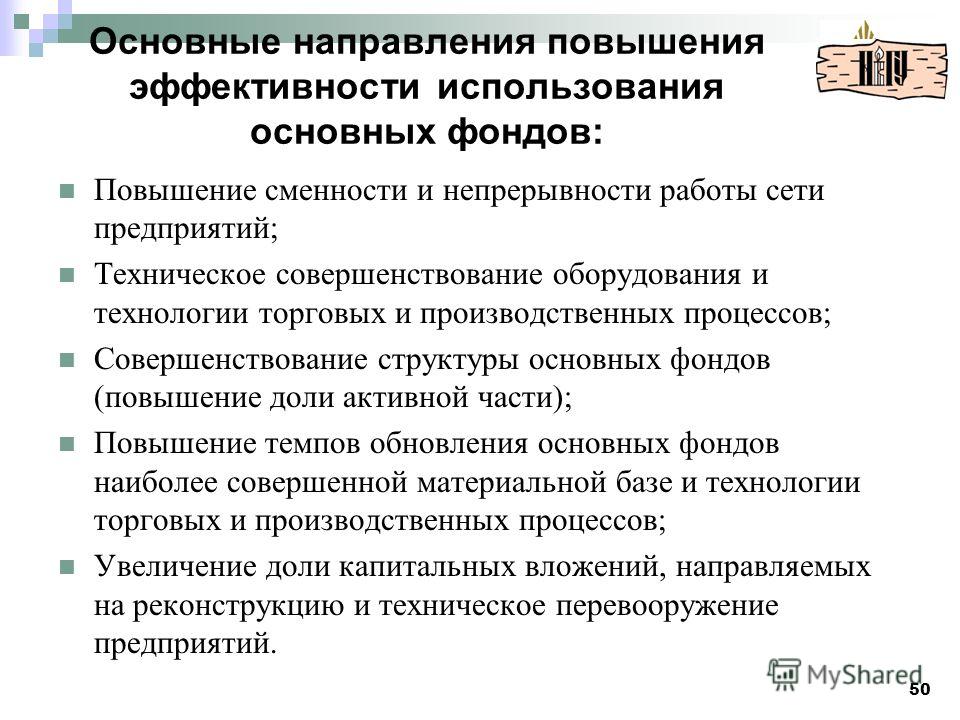

2 Оптимизация общего объема и состава (направления: повышение производственного использования по времени и мощности)

3 Обеспечение своевременного их обновления:

— определяется необходимый уровень интенсивности обновления;

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

— рассчитывается общий объем активов подлежащих обновлению;

— устанавливаются формы и стоимость обновления.

4 Обеспечение эффективности использования операционных внеоборотных активов:

— повышение коэффициентов рентабельности и производственной отдачи.

Амортизационная политика предприятия – это составная часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении ими с целью реинвестирования в производство.

Сущность амортизационной политики заключается в формировании источников воспроизводства за счет переноса стоимости на готовую продукцию.

Амортизационная политика на предприятии воплощается через принятие управленческих решений по следующим направлениям:

— выбору решений по переоценке основных средств, а именно: определение периодичности, степени охвата объектов и способов проведения переоценки

— назначению срока полезного использования для каждого объекта

— выбору метода амортизации по отдельным объектам

Годовая норма амортизации (НА) определяется формуле:

ПИ — предполагаемый период использования актива в годах.

Если предприятие хочет быстрей окупить капитальные вложения в основные фонды, то применяется метод ускоренной амортизации, которая позволяет сокращать период амортизации активов за счет использовании повышенных норм амортизации.

Необходимо учитывать влияние процесса амортизации на налоговую нагрузку:

Т.к. если завышается амортизация, то увеличивается с/ст-ть, следовательно, валовая прибыль уменьшается и как следствие уменьшается налог на прибыль.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьТема 4.2. Управление внеоборотными активами корпорации

Анализ состава, структуры и динамики внеоборотных активов

Внеоборотные активы: понятие, состав и структура. Классификация внеоборотных активов. Положительные и отрицательные особенности внеоборотных активов.

Характеристика движения внеоборотных активов в процессе их кругооборота. Анализ состава и структуры внеоборотных активов. Анализ годности, интенсивности и эффективности использования внеоборотных активов.

Оценка состояния и использования основных средств и незавершенного строительства. Амортизационная политика

Основные средства предприятия, их состав и структура. Виды стоимостной оценки основных средств: первоначальная, восстановительная, полная, остаточная, ликвидационная, балансовая, рыночная.

Износ основных средств: физический и моральный. Амортизация основных средств. Методы амортизации основных средств: линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет полезного использования, списания стоимости пропорционально объему продукции.

Показатели анализа основных средств: показатели объема, структуры и динамики; показатели воспроизводства и оборачиваемости; показатели эффективности использования.

Отражение величины основных средств и незавершенного строительства в бухгалтерском и налоговом учете.

Состав и структура нематериальных активов и доходных вложений в материальные ценности

Нематериальные активы: понятие, состав и структура. Классификация нематериальных активов. Понятие «гудвилла» (goodwill).

Анализ состава, структуры и динамики нематериальных активов.

Доходные вложения в материальные ценности. Анализ доходных вложений в материальные ценности.

Состав, динамика и оценка эффективности долгосрочных финансовых вложений

Определение долгосрочных финансовых вложений. Виды долгосрочных финансовых вложений: вклады в уставные капиталы других организаций; инвестиции в ценные бумаги; дебиторская задолженность, полученная по договору уступки права требования; средства, вложенные в совместную деятельность; деньги на депозитных счетах в банках; займы, предоставленные другим организациям.

Анализ состава, динамики и структуры долгосрочных финансовых вложений. Оценка эффективности долгосрочных финансовых вложений.

Принятие управленческих решений по вопросам формирования и функционирования внеоборотных активов

Политика управления внеоборотными активами. Цели политики управления внеоборотными активами: оптимизация структуры, обеспечение своевременного обновления, оптимизация структуры источников финансирования.

Финансовое управление обновлением внеоборотных активов. Амортизационная политика. Формирование обновления операционных активов. Лизинг: понятие, формы, преимущества и недостатки. Критерии принятия управленческих решений о лизинге.

Результаты политики управления внеоборотными активами.

Тема 4.3. Управление оборотными активами корпорации

Оборотные активы и оборотный капитал. Классификация оборотных активов

Оборотные активы: понятие, состав и структура. Классификация оборотных активов. Валовые оборотные активы, чистые оборотные активы, собственные оборотные активы. Постоянная и переменная части оборотных активов. Положительные и отрицательные особенности оборотных активов.

Ликвидные активы. Показатели ликвидности активов.

Операционный, производственный и финансовый циклы

Формы кругооборота оборотного капитала. Стадии движения оборотных активов. Продолжительность операционного цикла. Производственный цикл. Финансовый цикл (или цикл денежного оборота).

Процесс и механизмы управления оборотными активами корпорации

Политика управления оборотными активами. Этапы политики управления оборотными активами. Финансовая структура источников финансирования оборотных активов. Умеренная стратегия, агрессивная стратегия и консервативная стратегия финансирования оборотных активов.

Тема 4.4. Управление запасами корпорации

Анализ состава, структуры и динамики запасов. Цели формирования запасов. Оценка эффективности управления запасами

Запасы предприятия: понятие, состав, трансформация из одного вида в другой. Цель формирования запасов. Задачи формирования запасов. Методы оценки стоимости запасов.

Анализ структуры запасов. Показатели эффективности управления запасами предприятия.

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

Управление оборотными активами организации | Статья в журнале «Молодой ученый»

Управление активами предприятия представляет комплексную систему принципов и методов разработки и реализации управленческих решений, связанных с их формированием, эффективным использованием в деятельности предприятия и организацией оборота.

Единого подхода к управлению активами организации не существует в экономической литературе [1].

Вопрос управления активами предприятия является актуальным в современных условиях и рассматривается в работах таких экономистов, как:

– А. М. Поддерегина рассматривает управление активами, как комплекс мероприятий, направленный на обеспечение условий оптимизации и непрерывности процесса их оборота, формирования достаточного их объема, рациональной структуры и эффективной организации их использования.

– В. В. Ковалев утверждает на то, что политика управления оборотным капиталом должна обеспечивать поиск компромисса между риском потери ликвидности и эффективностью работы».

– По мнению Л.Е Басовского управлением активами предприятия — это часть общей финансовой стратегии предприятия, которая заключается в формировании необходимого объема и состава активов, рационализации и оптимизации структуры источников их формирования.

– П. Н. Шуляк трактует управление активами предприятия, как систему принципов и методов разработки и реализации управленческих решений, связанных с обеспечением эффективного его применения в различных видах деятельности организации [3].

– И. А. Бланк полагает, что суть политики управления активами предприятия заключается в формировании необходимого объема и состава активов, рационализации и оптимизации структуры источников их финансирования [1].

Следовательно, фундаментом эффективной работы предприятия, его финансового состояния, ликвидности и платежеспособности, является эффективно разработанная менеджерами политика управления активами предприятия.

Более подробно рассмотрим управление оборотными активами предприятия. Для осуществления организацией производственной деятельности необходимым условием служит наличие у нее оборотных средств.

Под оборотными средствами понимают процесс производства и процесс обращения оборотных активов и оборотного капитала.

Оборотные активы — это активы, которые характеризуют совокупность имущественных ценностей организации, при этом постоянно возобновляемые для обеспечения текущей деятельности, вложения в которые в минимальном объеме оборачиваются около одного года или в течении одного производственного цикла.

Оборотные средства организации делятся на следующие группы: незавершенное производство, производственные запасы, денежные средства организации и готовая продукция [2].

Теперь рассмотрим каждую группу более подробно. Незавершенное производство и производственные запасы, выступают оборотными фондами производства предприятия.

Одним из главных назначений оборотных фондов производства предприятия — обеспечение ритмичности и бесперебойности производственного процесса. Следует отметить, что производственные запасы, участвуют только в сфере производства, а не только в процессе производства, так выступают потенциальными элементами производства. Под незавершенным производством понимают предметы труда, находящиеся непосредственно в процессе производства, подвергающиеся обработке. Фактически это изделия разной степени готовности, незаконченные производством.

Бесперебойность процесса кругооборота фондов производственных компаний обуславливается необходимостью в этих оборотных фондах.

Основная цель управления оборотными средствами — установление структуры оборотного капитала, объема и источников его финансирования, достаточного для обеспечения долгосрочной и эффективной финансовой деятельности предприятия.

В обязанности финансового менеджера входит, осуществление процесса формирования оборотного капитала в размере, оптимизирующем управление текущей деятельностью. Неотъемлемой частью финансово-хозяйственной характеристики организации является его ликвидность [4].

Не исключена потеря ликвидности организации, постоянные сбои в работе и низкая прибыль, если отсутствует поддержка производственной деятельности, при низком уровне оборотного капитала. Прибыль считается максимальной, при достижении оптимального уровня оборотного капитала.

Поэтому стратегия управления оборотным капиталом нацелена на обеспечение компромисса между риском потери ликвидности и эффективностью осуществления работы предприятия.

Это условие является решением двух основных задач:

– обеспечение приемлемого объема, структуры и рентабельности активов;

– обеспечение платежеспособности. Это условие не учитывается в том случае, если у организации отсутствуют средства для оплаты по счетам, а также не выполняются обязательства, то, в конечном счете, организация признается банкротом. Кроме того, без достаточного уровня оборотного капитала возможно столкновение с риском неплатежеспособности.

Объем оборотных активов должен обеспечивать платежеспособность предприятия.

Выделяют внешние и внутренние факторы, влияющих на состояние, величину и структуру оборотных активов. Внешние факторы включают в себя: общую экономическую ситуацию в стране, темп инфляции, уровень ставок банковского кредитования, тенденции развития инвестиционного рынка и особенности налогового законодательства.

На сегодняшний день наибольшее значение для организации имеют внешние факторы такие, как взаимоотношения предприятия с поставщиками и заказчиками. От степени налаженности контактов с контрагентами зависят величины запасов сырья, готовой продукции, дебиторской задолженности.

Внутренние факторы включают в себя: масштаб деятельности компании, расположение поставщиков и подрядчиков, темпы роста производства и реализации продукции, конкурентоспособность предприятия на рынке, учетная политика предприятия, качество работы менеджеров компании.

Критерием оценки оборачиваемости активов, а также показателем меры использования оборотных активов, выступает оборачиваемость. Оборачиваемость оборотных средств — это продолжительность полного кругооборота средств с момента приобретения оборотных средств до реализации готовой продукции. Заключительной стадией кругооборота оборотных средств является зачисление выручки на счет организации.

Оборачиваемость оборотных средств, в зависимости от их отраслевой принадлежности, имеет различия на разных предприятиях [1].

Целенаправленное управление оборотными активами организации обуславливает необходимость в предварительной классификации. Оборотные активы предприятия классифицируются по приведенным ниже признакам:

– по характеру финансовых источников финансирования выделяют валовые, чистые и собственные оборотные активы.

Валовые оборотные активы отражают общий их объем, сформированный за счет собственного и заемного капитала.

Собственные оборотные активы охватывают ту их часть, которая сформирована за счет собственного капитала.

Чистые оборотные активы характеризуют ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Управление оборотными активами организации связано с выявленными особенностями формирования его операционного цикла. Операционный цикл — период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных видов.

Временной промежуток от приобретения производственных запасов и до получения денежных средств от реализации, произведенной продукции.

Движение оборотных активов организации в процессе их кругооборота проходит четыре основных ступени, в результате которых меняет свои формы.

Первая ступень — денежные активы, используемые для приобретения сырья и материалов, то есть входящих запасов материальных оборотных активов.

Вторая ступень — в результате непосредственной производственной деятельности входящие запасы материальных оборотных активов преобразуются в запасы готовой продукции.

Третья ступень — запасы готовой продукции реализуются потребителям и до осуществления операции по их оплате преобразуются в текущую дебиторскую задолженность.

Четвертая ступень — инкассированная текущая дебиторская задолженность вновь преобразуется в денежные активы.

Значимой чертой операционного цикла, является его продолжительность, так как он оказывает существенное влияние на объем, структуру и эффективность использования оборотных активов. Продолжительность операционного цикла — это период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию [3].

В том числе, в процессе управления оборотными активами в рамках операционного цикла выделяют две неотъемлемые составляющие: производственный цикл предприятия и финансовый цикл предприятия.

Производственный цикл предприятия — период оборота материальных элементов оборотных активов, которые используются для производственного процесса, с момента поступления сырья до момента отгрузки изготовленной готовой продукции покупателям.

Финансовый цикл — период времени между началом оплаты поставщикам полученных от них сырья и материалов и началом поступления денежных средств от покупателя за поставленную им продукцию.

Основные этапы управление оборотными активами организации:

– анализ оборотных активов предприятия в предшествующем периоде. Главная цель анализа оборотных активов предприятия заключается в выявлении уровня обеспеченности предприятия оборотными активами и резервов повышения эффективности их функционирования.

– выбор политики формирования оборотных активов предприятия. Политика должна отражать общую философию финансового управления предприятием с позиции соотношения уровня доходности и риска финансовой деятельности.

Выделяют следующие подходы к политике формирования оборотных активов организации: консервативный, умеренный, агрессивный. Консервативный подход — не только предоставляет гарантию коммерческих и финансовых рисков, но и оказывает отрицательное влияние на эффективности использования оборотных активов, их оборачиваемости и уровне рентабельности. Умеренный подход — обеспечивает средне допустимое для реальных производственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов. Агрессивный подход — позволяет минимизировать все формы страховых резервов по отдельным видам этих активов.

Таким образом, можно сделать вывод, что подходы к формированию оборотных активов организации, в конечном счете, определяют сумму этих активов и их уровень относительно объема операционной деятельности.

– оптимизация объема оборотных активов. Выделяют три основных шага оптимизации объема оборотных активов:

Первый шаг — определяют систему ключевых мероприятий по реализации резервов, ориентированных на сокращение продолжительности производственных и финансовых циклов организации. В том числе, сокращение продолжительности отдельных циклов не должно приводить к снижению производства и реализации продукции.

Второй шаг — оптимизируют объем и уровень отдельных видов оборотных активов на основе формирования, планируемого объема производства и реализации различных видов продукции и вскрытых резервов сокращения продолжительности производственного процесса.

Третий шаг — определяют общий объем оборотных активов на предстоящий период.

– оптимизация соотношения постоянной и переменной частей оборотных активов. Определение в процессе управления оборотными активами, сезонной составляющей, которая выражена в виде разницы между минимальной и максимальной потребностью в них на протяжении года.

Фундаментом управления оборачиваемостью оборотными активами и выбора конкретных источников их финансирования является соотношение постоянной и переменной частей оборотных активов.

– обеспечение необходимой ликвидностью активов определяется долей оборотных активов в форме денежных средств, высоколиквидных и среднеликвидных активов, с учетом объема и графика планового платежного оборота.

– обеспечение необходимой рентабельности оборотных активов позволяет обеспечить своевременное использование временного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выраженных в форме их эквивалентов.

– выбор форм и источников финансирования оборотных активов. На данном этапе управления оборотными активами обеспечивается выбор политики их финансирования на предприятии и оптимизация структуры его источников.

В процессе управления оборотными активами на предприятии разрабатываются индивидуальные финансовые нормативы, используемые для осуществления контроля эффективности их формирования и функционирования.

На предприятиях с большим объемом используемых оборотных активов, управления ими рассматриваются в разрезе основных видов, потому что цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности [4].

В заключение данной статьи стоит отметить тот факт, что при разработке комплексной политики управления источниками финансирования оборотных активов, одной из главных обязанностей финансового менеджера является умение находить оптимальное для конкретного момента времени соотношение уровня риска потери ликвидности и уровня рентабельности.

Литература:

- Бланк И. А. Управление финансовыми ресурсами М.: Омега-Л, ООО «Эльга», 2011. — 768 с. — Серия «Библиотека финансового менеджера») — ISBN 978–5-370–01821–3.

- Крейнина М. Н. Финансовый менеджмент. — М.: «Дело и сервис», 2008. -454с

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник: 5-е изд. / Савицкая Г. В. — Москва: ИНФРА-М, 2009. — 345 с. –ISBN 978–5- 16–003401–0.

- Сафонова Л. А. Финансовый менеджмент. — М.: Высшая школа, 2005. -304с.

Основные термины (генерируются автоматически): актив, оборотный капитал, оборотный актив организации, готовая продукция, оборотный актив предприятия, операционный цикл, управление активами, предприятие, средство, незавершенное производство.

Внеоборотные активы — это собственность компании, используемая много раз

Содержание страницы

У каждой компании есть имущество, которое может включать в себя деньги, оборудование и прочие материальные и нематериальные ценности. Имущественная масса называется активами. Это источник доходов компании. Активы подразделяются на множество разновидностей. Для получения необходимого значения требуется провести расчеты. Они обязательны при уплате вмененного налога. Однако вести учет активов важно не только для вычета налоговых отчислений. Данные показатели отображают состояние компании.

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Функции внеоборотных активов

Внеоборотные активы необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции:

- Обеспечение финансовой выгоды в перспективе.

- Гарантия бесперебойного производства товаров или исполнения услуг.

- Поддержание управленческих нужд.

- Возможность расчетов с кредиторами.

- Обеспечение транспортировки и изготовления товара.

- Улучшение качества продукции.

На основании динамики показателя менеджер может сделать вывод о развитии предприятия и его перспективах.

Преимущества и недостатки внеоборотных активов

Среди достоинств ВА можно отметить:

- относительная независимость от инфляции;

- обеспечение стабильной прибыли, что позволяет не зависеть;

- компенсация убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- повышение объемов производства.

Внеоборотные активы – это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Но у них есть и недостатки:

- быстрая утрата прежней стоимости при любом простое;

- сложности в управлении;

- пониженная ликвидность, что не позволяет использовать ВА в качестве источников платежей.

Вне зависимости от недостатков ВА формируются на любом крупном предприятии.

Где отражаются ВА?

Внеоборотные активы фиксируются в бухгалтерской отчетности: в бумажных документах или компьютерной базе. Отражаются при помощи установленных бухгалтерских проводок. «Вложения во внеоборотные активы» указываются в 08 строке. Вся проводка будет зависеть от выполненной операции.

Пример

Предприятие строит склад для хранения готовой продукции. Постройка относится ко внеоборотным активам. Отражается она в дебете следующим образом: 08 «Вложения в ВА». В связи со строительством возникло много расходов. Они указываются в правой колонке по кредиту. К примеру, могут быть зафиксированы следующие значения: 10 «Материалы», 76 «Расчеты с кредиторами».

Внеоборотные активы также могут оказаться в графе кредитов. Они фиксируются в ней в том случае, если строительства объекта завершено. В дебете указывается: 01 «Основные средства». То есть, средства от введения в эксплуатацию объекта пошли в основную выручку предприятия.

Затраты на ВА

Перед тем, как внеоборотный актив начнет приносить прибыль, необходимо внести средства на его приобретение или улучшение. Сопутствующие расходы при процедуре отражаются в колонке по кредиту. К подобным затратам могут относиться:

- выплаты поставщику;

- плата за транспортировку объекта ВА, его улучшение;

- сумма, выплачиваемая на основании договора строительного подряда, если объектом является постройка;

- оплата консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплата услуг посреднических компаний.

ВАЖНО! В рассматриваемом перечне учитываются только те расходы, которые имеют непосредственное отношение к покупке или производству активов.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании. К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы. Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты. Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Внеоборотные активы и оборотные активы. Управление активами

Внеоборотные активы и оборотные средства способны полностью охарактеризовать состояние имущества, бизнеса и инвестиций предприятия.

Общие подсистемы управления активами на предприятии

Сегодня деятельность по управлению активами направлена на систему финансового менеджмента. Он тесно связан с другими системами управления, существующими на предприятии. В систему управления предприятием могут быть включены следующие подсистемы:

- Производственная и маркетинговая деятельность, которая обычно относится к оперативному управлению.

- Инновационная деятельность.

- Управление и регулирование финансовой деятельности на предприятии.

Внеоборотные активы и оборотные активы включены в систему финансового менеджмента, поэтому находятся в тесной связи с операционным и инновационным менеджментом. При подготовке годовой финансовой отчетности необходимо тщательно рассчитать и отразить показатели эффективности использования оборотных и внеоборотных активов. Готовый анализ записывается исключительно в пояснительной записке, где бухгалтеры могут оценить тенденции и причины эффективного или нерационального использования активов.

Принципы управления активами

Можно выделить следующие активы, основанные на таких принципах:

- Связь с различными направлениями в области финансового менеджмента. Прямое управление корпоративными системами.

- Формирование управленческого решения комплексного характера. Внеоборотные активы и оборотные активы используются для прямого или всестороннего воздействия на результат финансовой деятельности.

- Разработка и внедрение системы по важным критериям, дающим возможность сравнения конкретных управленческих решений.При этом они используют общую финансовую политику предприятий.

- Ориентация на создание успешных стратегических целей для дальнейшего развития организации.

Основное понятие и виды активов предприятия

Активы — это общий набор всевозможных прав на имущество, которое принадлежит предприятию. Под ними подразумеваются основные средства, товарно-материальные запасы, финансовые взносы, денежные требования, которые предъявляются к физическим и юридическим лицам.

Другими словами, активы — это определенные вложения, а также потребности. Этот термин позволяет обозначить любые формы собственности, а также имущество организации.

Активы можно разделить на материальные и нематериальные. В свою очередь, к первым можно отнести активы, не имеющие денежного эквивалента. Они способны удовлетворить следующие условия:

- Идентификация собственности.

- Заявка на производство конкретной продукции, выполнение важных работ или оказание услуг.

- Экономическая выгода и выгода для организации.

Нематериальные активы относятся к деловой репутации предприятия и к объектам интеллектуальной собственности.

Управление внеоборотными активами

Внеоборотные активы организации включают в себя важные средства, готовое оборудование для дальнейшей установки, нематериальные активы, долгосрочные денежные средства и незавершенные капитальные вложения. Если такие активы создавались на начальных этапах деятельности предприятия, то в этом случае необходимо позаботиться о постоянном управлении.Он может быть реализован в различных формах и в многочисленных функциональных единицах.

Некоторые задачи по управлению такими активами можно поручить финансовому менеджменту. Предприятия могут различать различные формы и методы финансового управления внеоборотными активами.

Единая классификация

Выделяют следующую классификацию внеоборотных активов:

- Основные средства предприятия. Сюда входят здания, автомобили, транспортные средства, здания и плантации, которые росли более трех лет.

- Капитальные вложения. В первую очередь, это затраты, которые были направлены на улучшение материально-технической базы, строительство, модернизацию и капитальный ремонт.

- Нематериальные активы. К ним относятся программные продукты предприятия, авторские права, товарные знаки и патенты.

- Финансовые вложения долгосрочного характера. Сюда входят различные вложения, ценные бумаги, акции, а также уставный капитал.

Благодаря данной классификации можно использовать бухгалтерские счета на предприятии.Внеоборотные активы определяются посредством основного цикла из величины кругового оборота.

Особенности управления оборотными средствами

Оборотные активы включают такие компоненты, как полуфабрикаты, различные материалы, сырье и деньги. Основными оборотными средствами являются краткосрочные финансовые вложения, произведенная продукция, а также средства, находящиеся на счетах. Можно выделить общепринятую классификацию этих средств:

- По материалам.Сюда входят бывшие в употреблении предметы труда и сырье, которые служат основой для производства продукции.

- Произведенная продукция является предметом дальнейшего обращения. Он изготавливается непосредственно на предприятии и предназначен для дальнейшей реализации.

- Денежные средства и инвестиции. В эту группу можно включить наличные и безналичные расчеты.

Анализ состава оборотных средств на предприятии

Основным и наиболее важным элементом для проведения анализа является состав оборотных средств.Это самая мобильная часть доступного капитала, от текущего состояния которой зависит дальнейшее финансовое состояние всего предприятия. Если состав и структура оборотного актива находятся в стабильном состоянии, то этот фактор говорит об устойчивости. То есть компания отлично приспособлена к процессу производства и дальнейшей реализации продукции.

Когда происходят существенные изменения в составе и структуре, то можно говорить о нестабильной работе организации.Такие показатели, как состав и размер оборотных средств на предприятии, относятся не только к потребностям при производстве, но и к необходимости их дальнейшей обработки. Чтобы вести успешную хозяйственную деятельность, нужно думать об оборотных средствах. Для расчета финансовой потребности в оборотном капитале можно использовать следующие известные методы:

- Аналитический.

- Коэффициент.

- Прямой счет.

Общепринятая структура оборотных средств на предприятии

Структура оборотных средств — это соотношение между суммой денежных средств, постоянно находящихся в обращении, и основными элементами.На эти показатели влияет специфика реализации того или иного производственного процесса, поставки и тесное сотрудничество с заказчиками и заказчиками. Для изучения структуры оборотных средств необходимо позаботиться о прогнозировании изменений в перспективе структуры оборотных средств.

Можно выделить принципы, от которых зависит структура оборотных активов:

- Функциональная роль играет важную роль

МСФО 5 — Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность

История МСФО 5

| Дата | Развитие | Комментарии |

|---|---|---|

| сентябрь 2002 | Проект добавлен в повестку дня Совета по МСФО | История проекта |

| 24 июля 2003 | Предварительный проект ED 4 Выбытие внеоборотных активов и представление прекращенной деятельности Опубликован | Срок подачи комментариев 24 октября 2003 г. |

| 31 марта 2004 | МСФО (IFRS) 5 Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность Выпущено | Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты |

| 22 мая 2008 г. | С поправками «Усовершенствования МСФО», 2007 г. (продажа контрольного пакета акций дочерней компании) | Действительно для годовых периодов, начинающихся 1 июля 2009 г. или после этой даты |

| 27 ноября 2008 | Последующие поправки к Интерпретации IFRIC 17 Распределение неденежных активов собственникам (активы, предназначенные для распределения собственникам) | Действительно для годовых периодов, начинающихся 1 июля 2009 г. или после этой даты |

| 16 апреля 2009 г. | Внесены поправками «Усовершенствования МСФО», 2009 г. (требования к раскрытию информации в других стандартах) | Действительно для годовых периодов, начинающихся 1 января 2010 г. или после этой даты |

| 25 сентября 2014 | С поправками Усовершенствования МСФО, 2014 г. (изменения в методах выбытия) | Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты |

Связанные интерпретации

Поправки на рассмотрении

Краткое изложение МСФО 5

Фон

МСФО (IFRS) 5 обеспечивает существенное совпадение с требованиями SFAS 144 США «Учет обесценения или выбытия долгосрочных активов» в отношении сроков классификации операций как прекращенных и представления таких операций.В отношении долгосрочных активов, которые не выбывают, стандарты признания и оценки обесценения в SFAS 144 значительно отличаются от стандартов в IAS 36 «Обесценение активов» . Однако эти различия не были учтены в краткосрочном проекте конвергенции СМСФО и ССФУ.

Ключевые положения МСФО (IFRS) 5 в отношении активов, предназначенных для продажи

Классификация предназначенных для продажи

Как правило, для классификации актива (или «выбывающей группы») как предназначенного для продажи должны быть выполнены следующие условия: [МСФО (IFRS) 5.6-8]

- Руководство привержено плану продажи

- актив доступен для немедленной продажи

- запущена активная программа поиска покупателя

- продажа весьма вероятна в течение 12 месяцев с момента классификации в качестве предназначенной для продажи (за некоторыми исключениями)

- актив активно выставляется на продажу по продажной цене, разумной по отношению к его справедливой стоимости

- действий, необходимых для завершения плана, указывают на то, что маловероятно, что план будет существенно изменен или отменен

Активы необходимо продать путем продажи.Следовательно, операции, которые, как ожидается, будут свернуты или прекращены, не будут соответствовать определению (но могут быть классифицированы как прекращенные после прекращения). [МСФО 5.13]

Организация, совершившая продажу с потерей контроля над дочерней компанией, которая соответствует критериям классификации как удерживаемых для продажи согласно МСФО (IFRS) 5, классифицирует все активы и обязательства этой дочерней компании как удерживаемые для продажи, даже если компания сохранит неконтролирующая доля участия в его бывшей дочерней компании после продажи.[МСФО (IFRS) 5.8A]

Предоставлено для распределения владельцам

Требования МСФО (IFRS) 5 в отношении классификации, представления и оценки также применяются к внеоборотным активам (или выбывающей группе), которые классифицируются как предназначенные для распределения между собственниками. [МСФО (IFRS) 5.5A и Интерпретация IFRIC 17] Компания должна быть привержена распределению, активы должны быть доступны для немедленного распределения, а вероятность распределения должна быть высокой. [МСФО (IFRS) 5.12A]

Концепция группы утилизации

«Группа выбытия» — это группа активов, возможно, с некоторыми связанными обязательствами, которые предприятие намеревается продать в рамках одной операции.База оценки, необходимая для внеоборотных активов, классифицируемых как предназначенные для продажи, применяется к группе в целом, и любой возникающий в результате убыток от обесценения уменьшает балансовую стоимость внеоборотных активов в выбывающей группе в порядке распределения, требуемом МСФО. 36. [МСФО (IFRS) 5.4]

Измерение

Применяются следующие принципы:

- На момент классификации как предназначенные для продажи. Непосредственно перед первоначальной классификацией актива как предназначенного для продажи, балансовая стоимость актива будет измерена в соответствии с применимыми МСФО.Полученные корректировки также признаются в соответствии с применимыми МСФО. [МСФО 5.18]

- После классификации как предназначенная для продажи. Внеоборотные активы или группы выбытия, которые классифицируются как предназначенные для продажи, оцениваются по наименьшей из балансовой стоимости и справедливой стоимости за вычетом затрат на продажу (справедливая стоимость за вычетом затрат на распределение в случае активов, классифицируемых как предназначенные для распределения собственникам) . [МСФО (IFRS) 5.15-15A]

- Обесценение. Обесценение должно рассматриваться как во время классификации как предназначенное для продажи, так и впоследствии:

- На момент классификации как предназначенные для продажи. Непосредственно перед классификацией актива или выбывающей группы как предназначенных для продажи, обесценение оценивается и признается в соответствии с применимыми МСФО (как правило, МСФО (IAS) 16 «Основные средства» , МСФО (IAS) 36 «Обесценение активов» , МСФО 38 Нематериальные активы Активы и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» ( / МСФО 9 «Финансовые инструменты» ). Убыток от обесценения признается в составе прибыли или убытка за исключением случаев, когда актив был оценен по переоцененной стоимости в соответствии с МСФО (IAS) 16 или МСФО (IAS) 38; в этом случае обесценение рассматривается как уменьшение переоценки.

- После классификации как предназначенная для продажи. Рассчитайте убыток от обесценения на основе разницы между скорректированной балансовой стоимостью актива / группы выбытия и справедливой стоимостью за вычетом затрат на продажу. Любой убыток от обесценения, возникающий при использовании принципов оценки, изложенных в МСФО (IFRS) 5, должен признаваться в составе прибыли или убытка [МСФО (IFRS) 5.20], даже в отношении активов, ранее учитываемых по переоцененной стоимости. Это подтверждается МСФО 5 BC.47 и BC.48, которые указывают на несоответствие МСФО 36.

- Активы, учитываемые по справедливой стоимости до первоначальной классификации. Для таких активов требование о вычете затрат на продажу из справедливой стоимости может привести к немедленному отнесению на прибыль или убыток.

- Последующее увеличение справедливой стоимости. Прибыль от любого последующего увеличения справедливой стоимости актива за вычетом затрат на продажу может быть признана в составе прибыли или убытка в той степени, в которой она не превышает совокупный убыток от обесценения, который был признан в соответствии с МСФО 5 или ранее. в соответствии с IAS 36. [IFRS 5.21-22]

- Без амортизации. Внеоборотные активы или группы выбытия, классифицируемые как предназначенные для продажи, не амортизируются. [МСФО 5.25]

Положения об оценке МСФО 5 не применяются к отложенным налоговым активам, активам, возникающим из вознаграждений работникам, финансовым активам, подпадающим под действие МСФО 9 Финансовые инструменты , внеоборотным активам, оцениваемым по справедливой стоимости в соответствии с МСФО 41 Сельское хозяйство , и договорные права по договорам страхования. [МСФО (IFRS) 5.5]

Презентация

Активы, классифицируемые как предназначенные для продажи, и активы и обязательства, включенные в выбывающую группу, классифицируемую как предназначенную для продажи, должны быть представлены отдельно в отчете о финансовом положении.[МСФО (IFRS) 5.38]

Раскрытие информации

МСФО (IFRS) 5 требует раскрытия следующей информации об активах (или выбывающих группах), предназначенных для продажи: [МСФО (IFRS) 5.41]

- описание внеоборотных активов или группы выбытия

- описание фактов и обстоятельств продажи (выбытия) и предполагаемых сроков

- Убытки от обесценения и восстановление, если таковое имеется, и где в отчете о совокупном доходе они признаны

- , если применимо, отчетный сегмент, в котором внеоборотный актив (или выбывающая группа) представлен в соответствии с МСФО 8 Операционные сегменты

Раскрытие информации в других МСФО не применяется к активам, удерживаемым для продажи (или прекращенной деятельности, обсуждаемой ниже), если только эти другие МСФО не требуют раскрытия конкретной информации в отношении таких активов или в отношении определенных раскрытий информации об оценке, когда активы и обязательства выходят за рамки требований МСФО 5 к оценке.[МСФО (IFRS) 5.5B]

Ключевые положения МСФО (IFRS) 5 в отношении прекращенной деятельности

Классификация как прекращенная

Прекращенная деятельность — это компонент предприятия, которое либо было продано, либо классифицируется как предназначенное для продажи, и: [МСФО (IFRS) 5.32]

- представляет собой отдельное основное направление деятельности или географическую зону деятельности

- является частью единого скоординированного плана по продаже отдельного основного направления деятельности или географической области деятельности, или

- — это дочерняя компания, приобретенная исключительно с целью перепродажи, и выбытие влечет за собой потерю контроля.

МСФО (IFRS) 5 запрещает ретроактивную классификацию прекращаемой деятельности, если критерии прекращения выполняются после окончания отчетного периода. [МСФО (IFRS) 5.12]

Раскрытие информации в отчете о совокупном доходе

Сумма прибыли или убытка после налогообложения от прекращенной деятельности и прибыли или убытка после налогообложения, признанных при оценке по справедливой стоимости за вычетом затрат на продажу или корректировок справедливой стоимости при выбытии активов (или выбывающей группы), составляет представлены в виде единой суммы в отчете о совокупном доходе.Если предприятие представляет прибыль или убыток в отдельном отчете, раздел, определенный как относящийся к прекращенной деятельности, представляется в этом отдельном отчете. [МСФО (IFRS) 5.33-33A].

Подробное раскрытие выручки, расходов, прибыли или убытка до налогообложения и соответствующих налогов на прибыль необходимо либо в примечаниях, либо в отчете о совокупном доходе в разделе, отличном от продолжающейся деятельности. [МСФО (IFRS) 5.33] Такие подробные раскрытия информации должны охватывать как текущий, так и все предыдущие периоды, представленные в финансовой отчетности.[МСФО (IFRS) 5.34]

Информация о движении денежных средств

Чистые денежные потоки, относящиеся к операционной, инвестиционной и финансовой деятельности прекращенной деятельности, представлены отдельно в отчете о движении денежных средств или в примечаниях. [МСФО (IFRS) 5.33]

Раскрытие информации

Требуются следующие дополнительные раскрытия информации:

- Корректировки, внесенные в текущем периоде в суммы, раскрытые как прекращенная деятельность в предыдущих периодах, должны раскрываться отдельно [МСФО 5.35]

- , если организация перестает классифицировать компонент как предназначенный для продажи, результаты этого компонента, ранее представленные в составе прекращенной деятельности, должны быть переклассифицированы и включены в доход от продолжающейся деятельности за все представленные периоды [МСФО (IFRS) 5.36]

Специальный выпуск информационного бюллетеня IAS Plus по МСФО 5

Щелкните, чтобы загрузить специальное глобальное издание нашего информационного бюллетеня IAS Plus (PDF 56k), посвященного МСФО 5.

IAS 1 — Представление финансовой отчетности

| Дата | Развитие | Комментарии |

|---|---|---|

| март 1974 | Предварительный проект E1 Раскрытие информации об учетной политике | |

| Январь 1975 | МСФО (IAS) 1 «Раскрытие информации об учетной политике» Выпущен | Действует для периодов, начинающихся 1 января 1975 г. или после этой даты |

| июнь 1975 | Предварительный проект E5 Информация, подлежащая раскрытию в финансовой отчетности опубликовано | |

| октябрь 1976 | МСФО (IAS) 5 Информация, подлежащая раскрытию в финансовой отчетности Выпущен | Действует для периодов, начинающихся 1 января 1975 г. или после этой даты |

| июль 1978 | Предварительный проект E14 Оборотные активы и текущие обязательства Опубликован | |

| ноябрь 1979 | IAS 13 Представление оборотных активов и краткосрочных обязательств Выпущено | Действует для периодов, начинающихся 1 января 1981 г. или после этой даты |

| 1994 | МСФО (IAS) 1, МСФО (IAS) 5 и МСФО (IAS) 13 переформатирован | |

| июль 1996 | Предварительный проект E53 Представление финансовой отчетности опубликовано | |

| август 1997 | МСФО (IAS) 1 Представление финансовой отчетности (1997), выпущенный (Заменяет МСФО (IAS) 1 (1975), МСФО (IAS) 5 и МСФО (IAS) 13 (1979)) | Действует для периодов, начинающихся 1 июля 1998 г. или после этой даты |

| 18 декабря 2003 | МСФО (IAS) 1 Представление финансовой отчетности Выпущен (2003 г.) | Действительно для годовых периодов, начинающихся 1 января 2005 г. или после этой даты |

| 18 августа 2005 | Изменено поправкой к МСФО (IAS) 1 — Раскрытие информации о капитале | Действительно для годовых периодов, начинающихся 1 января 2007 г. или после этой даты |

| 16 марта 2006 г. | Предварительный проект Предлагаемые поправки к МСФО (IAS) 1 — Пересмотренное представление опубликовано | Срок подачи комментариев 17 июля 2006 г. |

| 22 июня 2006 г. | Предварительный проект Финансовые инструменты с правом обратной продажи по справедливой стоимости и обязательства, возникающие при ликвидации опубликовано | Срок подачи комментариев 23 октября 2006 г. |

| 6 сентября 2007 г. | МСФО (IAS) 1 Представление финансовой отчетности Выпущен (2007 г.) | Действительно для годовых периодов, начинающихся 1 января 2009 г. или после этой даты |

| 14 февраля 2008 г. | Изменен документом Финансовые инструменты с правом обратной продажи и обязательства, возникающие при ликвидации | Действительно для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты |

| 22 мая 2008 г. | Изменено Ежегодными улучшениями МСФО, 2007 г. (классификация производных инструментов как краткосрочных и долгосрочных) | Действительно для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты |

| 16 апреля 2009 г. | Внесены изменения в статью «Усовершенствования МСФО», 2009 г. (классификация обязательств как краткосрочных) | Действительно для годовых периодов, начинающихся 1 января 2010 г. или после этой даты |

| 6 мая 2010 | Внесены поправками в статью «Усовершенствования МСФО, 2010 г.» (пояснение к отчету об изменениях в капитале) | Действительно для годовых периодов, начинающихся 1 января 2011 г. или после этой даты |

| 27 мая 2010 | Предварительный проект ED / 2010/5 Представление статей прочего совокупного дохода Опубликован | Срок подачи комментариев 30 сентября 2010 г. |

| 16 июня 2011 | Внесены поправками Представление статей прочего совокупного дохода | Действительно для годовых периодов, начинающихся 1 июля 2012 г. или после этой даты |

| 17 мая 2012 | Поправки: Ежегодные улучшения, цикл 2009-2011 гг. (сравнительная информация) | Действительно для годовых периодов, начинающихся 1 января 2013 г. или после этой даты |

| Действительно для годовых периодов, начинающихся 1 января 2016 г. или после этой даты | ||

Поправки в соответствии с определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) | Действительно для годовых периодов, начинающихся 1 января 2020 года или после этой даты | |

Поправки, внесенные статьей Классификация обязательств как краткосрочных или долгосрочных (поправки к МСФО (IAS) 1) | Действительно для годовых периодов, начинающихся 1 января 2022 г. или после этой даты | |

Совет по МСФО переносит дату вступления в силу «Классификация обязательств как краткосрочных или долгосрочных» (поправки к МСФО (IAS) 1) на 1 января 2022 года | Новые поправки января 2020 г. вступают в силу 1 января 2023 г. |

- МСФО (IAS) 1 (2003) заменил SIC-18 Согласованность — Альтернативные методы

- Интерпретация IFRIC 17 «Распределение неденежных активов между собственниками»

- SIC-27 Оценка существа сделок в правовой форме аренды

- SIC-29 Раскрытие информации — концессионные соглашения на оказание услуг

Целью МСФО (IAS) 1 (2007) является определение основы для представления финансовой отчетности общего назначения, чтобы обеспечить сопоставимость как с финансовой отчетностью компании за предыдущие периоды, так и с финансовой отчетностью других компаний.МСФО (IAS) 1 устанавливает общие требования к представлению финансовой отчетности, рекомендации по ее структуре и минимальные требования к ее содержанию. [IAS 1.1] Стандарты признания, оценки и раскрытия информации о конкретных операциях рассматриваются в других стандартах и интерпретациях. [IAS 1.3]

МСФО (IAS) 1 применяется ко всей финансовой отчетности общего назначения, которая подготовлена и представлена в соответствии с Международными стандартами финансовой отчетности (МСФО). [IAS 1.2]

Финансовые отчеты общего назначения — это отчеты, предназначенные для пользователей, которые не в состоянии требовать финансовых отчетов, адаптированных к их конкретным информационным потребностям.[IAS 1.7]

Цель финансовой отчетности общего назначения — предоставить информацию о финансовом положении, финансовых результатах и денежных потоках предприятия, которая будет полезна широкому кругу пользователей при принятии экономических решений. Для достижения этой цели финансовая отчетность предоставляет информацию о: [IAS 1.9]

компании.- активов

- обязательства

- капитал

- доходы и расходы, включая прибыли и убытки

- взносов и распределения собственникам (как собственникам)

- денежных потоков.

Эта информация, наряду с прочей информацией в примечаниях, помогает пользователям финансовой отчетности прогнозировать будущие денежные потоки организации и, в частности, их сроки и определенность.

Полный комплект финансовой отчетности включает: [IAS 1.10]

- отчет о финансовом положении (баланс) на конец периода

- отчет о прибыли или убытке и прочем совокупном доходе за период (представленный в виде единого отчета или путем представления раздела прибыли или убытка в отдельном отчете о прибыли или убытке, сразу за которым следует отчет, представляющий совокупный доход, начинающийся с прибыли или убытка) убыток)

- отчет об изменениях в капитале за период

- отчет о движении денежных средств за период

- примечаний, включающих краткое изложение основных принципов учетной политики и другие пояснительные примечания

- сравнительная информация, установленная стандартом.

Организация может использовать заголовки для заявлений, отличные от указанных выше. Вся финансовая отчетность должна быть представлена с одинаковой заметностью. [IAS 1.10]

Когда организация применяет учетную политику ретроспективно или делает ретроспективный пересчет статей в своей финансовой отчетности, или когда она реклассифицирует статьи в своей финансовой отчетности, она также должна представить отчет о финансовом положении (баланс) на начало самый ранний сравнительный период.

Отчеты, представленные вне финансовой отчетности, в том числе финансовые обзоры руководства, экологические отчеты и отчеты о добавленной стоимости, не входят в сферу применения МСФО. [IAS 1.14]

Финансовая отчетность должна «достоверно отражать» финансовое положение, финансовые результаты и денежные потоки предприятия. Достоверное представление требует достоверного представления последствий операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, изложенными в Концепции.Предполагается, что применение МСФО с дополнительным раскрытием информации при необходимости приведет к составлению финансовой отчетности, обеспечивающей достоверное представление. [IAS 1.15]

МСФО (IAS) 1 требует, чтобы предприятие, финансовая отчетность которого соответствует МСФО, сделало явное и безоговорочное заявление о таком соответствии в примечаниях. Финансовая отчетность не может быть описана как соответствующая МСФО, если она не соответствует всем требованиям МСФО (включая Международные стандарты финансовой отчетности, Международные стандарты бухгалтерского учета, Интерпретации IFRIC и SIC).[IAS 1.16]

Несоответствующая учетная политика не исправляется ни раскрытием информации об использованной учетной политике, ни примечаниями или пояснительными материалами. [IAS 1.18]

МСФО (IAS) 1 признает, что в очень редких случаях руководство может сделать вывод, что соблюдение требований МСФО будет вводить в заблуждение настолько, что будет противоречить цели финансовой отчетности, изложенной в Концепции. В таком случае организация должна отступить от требований МСФО с подробным раскрытием характера, причин и последствий отступления.[IAS 1.19-21]

В Концептуальных основах отмечается, что финансовая отчетность обычно составляется с учетом допущения, что предприятие непрерывно осуществляет свою деятельность, и продолжит работу в обозримом будущем. [Концептуальные основы, пункт 4.1]

МСФО (IAS) 1 требует, чтобы руководство оценило способность предприятия продолжать непрерывно свою деятельность. Если у руководства есть существенные опасения относительно способности предприятия продолжать непрерывно свою деятельность, необходимо раскрыть информацию о неопределенностях. Если руководство приходит к выводу, что предприятие не осуществляет непрерывную деятельность, финансовая отчетность не должна составляться на основе принципа непрерывности деятельности; в этом случае МСФО (IAS) 1 требует раскрытия целой серии информации.[IAS 1.25]

МСФО (IAS) 1 требует, чтобы предприятие составляло финансовую отчетность, за исключением информации о движении денежных средств, с использованием метода начисления. [IAS 1.27]

Представление и классификация статей в финансовой отчетности должны сохраняться от одного периода к другому, если изменение не оправдано либо изменением обстоятельств, либо требованием нового МСФО. [IAS 1.45]

Информация является существенной, если ее пропуск, искажение или сокрытие может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.[IAS 1.7] *

Каждый существенный класс аналогичных статей должен быть представлен в финансовой отчетности отдельно. Разные предметы могут быть объединены только в том случае, если они по отдельности несущественны. [IAS 1.29]

Однако информацию не следует скрывать путем агрегирования или предоставления несущественной информации, соображения существенности применяются ко всем частям финансовой отчетности, и даже когда стандарт требует конкретного раскрытия информации, соображения существенности действительно применяются. [IAS 1.30A-31]

* Разъяснено определением существа (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 г.

Активы и обязательства, а также доходы и расходы не могут быть зачтены, если это не требуется или не разрешено каким-либо МСФО. [IAS 1.32]

МСФО (IAS) 1 требует, чтобы сравнительная информация раскрывалась в отношении предыдущего периода для всех сумм, представленных в финансовой отчетности, как в самой финансовой отчетности, так и в примечаниях, если другой стандарт не требует иного.Сравнительная информация предоставляется в описательной и описательной части, если она важна для понимания финансовой отчетности за текущий период. [IAS 1.38]

Организация должна представить не менее двух из следующих основных финансовых отчетов: [IAS 1.38A]

- отчет о финансовом положении *

- отчет о прибыли или убытке и прочем совокупном доходе

- отдельные отчеты о прибылях и убытках (если представлены)

- отчет о движении денежных средств

- отчет об изменениях в капитале

- примечаний по каждому из вышеперечисленных пунктов.

* Третий отчет о финансовом положении должен быть представлен, если организация ретроспективно применяет учетную политику, пересчитывает статьи или реклассифицирует статьи, и эти корректировки оказали существенное влияние на информацию в отчете о финансовом положении на начало периода. сравнительный период. [IAS 1.40A]

В случае изменения или реклассификации сравнительных сумм требуется раскрытие различной информации. [IAS 1.41]

МСФО (IAS) 1 требует от компании четко указать: [МСФО (IAS) 1.49-51]

- финансовая отчетность, которую необходимо отличать от другой информации в опубликованном документе

- каждого финансового отчета и примечаний к финансовым отчетам.

- название отчитывающейся организации и любые изменения в названии

- , является ли финансовая отчетность группой предприятий или отдельным лицом

- информация об отчетном периоде

- валюта представления (согласно определению в МСФО 21 «Влияние изменений валютных курсов »)

- используемый уровень округления (например,г. тысячи, миллионы).

Предполагается, что финансовая отчетность будет составляться не реже одного раза в год. Если годовой отчетный период изменяется и финансовая отчетность готовится за другой период, предприятие должно раскрыть причину изменения и указать, что суммы не полностью сопоставимы. [IAS 1.36]

Текущая и долгосрочная классификация

Предприятие обычно должно представлять классифицированный отчет о финансовом положении, разделяя краткосрочные и внеоборотные активы и обязательства, если только представление, основанное на ликвидности, не дает достоверной информации.[IAS 1.60] В любом случае, если категория активов (обязательств) объединяет суммы, которые будут получены (погашены) через 12 месяцев, с активами (обязательствами), которые будут получены (погашены) в течение 12 месяцев, требуется раскрытие примечания, которое разделяет более долгосрочные суммы от 12-месячных сумм. [IAS 1.61]

Оборотные активы — это активы, которые: [IAS 1.66]

- предполагается реализовать в обычном операционном цикле предприятия

- , предназначенные, главным образом, для торговли

- планируется реализовать в течение 12 месяцев после отчетной даты

- денежных средств и их эквивалентов (без ограничений).

Краткосрочные обязательства: [IAS 1.69]

- , расчет будет произведен в рамках обычного операционного цикла предприятия

- предназначено для торговли

- с погашением в течение 12 месяцев

- , по которому предприятие не имеет права на конец отчетного периода отложить расчет более чем на 12 месяцев.

Когда ожидается, что долгосрочная задолженность будет рефинансирована в рамках существующей кредитной линии, и предприятие имеет право сделать это по своему усмотрению, долг классифицируется как долгосрочный, даже если в противном случае обязательство подлежало бы погашению в течение 12 месяцев.[IAS 1.73]

Если обязательство стало подлежать оплате по требованию, потому что предприятие нарушило предприятие по долгосрочному кредитному соглашению на отчетную дату или до нее, обязательство является текущим, даже если кредитор дал согласие, после отчетной даты и до разрешения финансовой отчетности к выпуску, не требовать выплаты в результате нарушения. [IAS 1.74] Однако обязательство классифицируется как долгосрочное, если кредитор до отчетной даты согласился предоставить льготный период, заканчивающийся не менее чем через 12 месяцев после окончания отчетного периода, в течение которого предприятие может исправить нарушение и в течение которого кредитор не может требовать немедленного погашения.[IAS 1.75]

Расчет путем выпуска долевых инструментов не влияет на классификацию. [IAS 1.76B]

Позиции

В отчет о финансовом положении включаются следующие статьи: [IAS 1.54]

| (а) | Основные средства |

| б) | инвестиционная недвижимость |

| (в) | нематериальные активы |

| г | финансовых активов (за исключением сумм, указанных в пунктах (e), (h) и (i)) |

| д) | инвестиции, учитываемые по методу долевого участия |

| (ж) | биологические активы |

| (г) | материально-производственных запасов |

| (в) | торговая и прочая дебиторская задолженность |

| (я) | денежные средства и их эквиваленты |

| (к) | активы, предназначенные для продажи |

| (к) | торговая и прочая кредиторская задолженность |

| (л) | продукты |

| (м) | финансовые обязательства (за исключением сумм, указанных в пунктах (k) и (l)) |

| (п) | текущие налоговые обязательства и текущие налоговые активы согласно определению в МСФО (IAS) 12 |

| (о) | отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12 |

| (п) | обязательства, включенные в группы выбытия |

| (кв) | неконтролирующие доли, представленные в составе капитала |

| (п) | выпущенный капитал и резервы, относящиеся к собственникам материнской компании. |

Для достоверного представления финансового положения предприятия могут потребоваться дополнительные статьи, заголовки и промежуточные итоги. [IAS 1.55]

Когда предприятие представляет промежуточные итоги, эти промежуточные итоги должны состоять из статей, состоящих из сумм, признанных и измеренных в соответствии с МСФО; быть представлены и помечены ясным и понятным образом; быть последовательными от периода к периоду; и не должны отображаться с большей заметностью, чем требуемые промежуточные итоги и итоги. [IAS 1.55A] ** Добавлен Disclosure Initiative (поправки к МСФО (IAS) 1) , вступает в силу 1 января 2016 года.

Дополнительные подклассы представленных статей делаются в отчете или примечаниях, например: [IAS 1.77-78]:

- классов основных средств

- дезагрегирование дебиторской задолженности

- дезагрегирование запасов в соответствии с МСФО (IAS) 2 Запасы

- Разбивка резервов на вознаграждения работникам и прочие статьи

- классов капитала и резервов.

Формат выписки

МСФО (IAS) 1 не предписывает формат отчета о финансовом положении. Активы могут быть представлены как краткосрочные, а затем внеоборотные, или наоборот, а обязательства и собственный капитал могут быть представлены как краткосрочные, затем внеоборотные, а затем собственные, или наоборот. Допускается представление чистых активов (активы минус обязательства). Подход к долгосрочному финансированию, используемый в Великобритании и других странах — основные средства + текущие активы — краткосрочная кредиторская задолженность = долгосрочная задолженность плюс собственный капитал — также приемлем.

Уставный капитал и резервы

В отношении выпущенного акционерного капитала и резервов требуется раскрытие следующей информации: [IAS 1.79]

- количества объявленных, выпущенных и полностью оплаченных акций, а также выпущенных, но не полностью оплаченных

- номинальной стоимости (или что акции не имеют номинальной стоимости)

- сверка количества акций в обращении на начало и конец периода

- описание прав, предпочтений и ограничений

- собственных акций, включая акции дочерних и ассоциированных компаний

- акций зарезервировано для выпуска по опционам и контрактам

- описание характера и цели каждого резерва в составе капитала.

Дополнительное раскрытие информации требуется в отношении компаний без акционерного капитала, а также в случае реклассификации финансовых инструментов с правом обратной продажи. [IAS 1.80-80A]

Понятия прибыли или убытка и совокупного дохода

Прибыль или убыток определяется как «сумма дохода за вычетом расходов, исключая компоненты прочего совокупного дохода». Прочий совокупный доход определяется как «статьи доходов и расходов (включая корректировки при реклассификации), которые не признаются в составе прибыли или убытка, как требуется или разрешено другими МСФО».Общий совокупный доход определяется как «изменение капитала в течение периода в результате операций и других событий, кроме тех изменений, которые произошли в результате операций с собственниками в их качестве владельцев». [IAS 1.7]

| Совокупный доход за период | = | Прибыль или убыток | + | Прочие совокупный доход |

Все статьи доходов и расходов, признанные в периоде, должны включаться в прибыль или убыток, если иное не предусмотрено стандартом или интерпретацией.[IAS 1.88] Некоторые МСФО требуют или разрешают исключать некоторые компоненты из прибыли или убытка и вместо этого включать их в прочий совокупный доход.

| Примеры статей, признанных не в составе прибыли или убытка |

|---|

|