Почему не дают кредиты – 20 причин, по которым банки не дают кредит

Почему не дают кредит, причины, почему банк отказал в кредите

Главное меню

- Курсы валютКурсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс юаня

- Курс франка

- Курс йены

- Курсы валют ЦБ РФ

- Архив ЦБ РФ

- Конвертер валют

- Курс биткоина

- Курс эфира

- Курс биткоин кэша

- КредитыПотребительские

- Онлайн-заявка

- С плохой историей

- Рефинансирование

- Пенсионерам

- Наличными

- Калькулятор

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Кредитные картыКредитные карты

- Онлайн-заявка

- С плохой историей

- С рассрочкой

- Моментальные

- Калькулятор

- ЗаймыМикрозаймы

- Онлайн

- Без процентов

- На карту

- Без отказа

- До зарплаты

- С плохой историей

- Onzaem

- Е-капуста

- Moneyman

- Займер

- Webbankir

- Kviku

- ИпотекаИпотека

- Онлайн-заявка

- Без первого взноса

- Рефинансирование

- Пенсионерам

- На дом

- Калькулятор

- ВкладыВклады

- Выгодные

- Под высокий процент

- Накопительные

- В рублях

- В долларах

- В евро

- Онлайн-заявка

- Для пенсионеров

- Калькулятор вкладов

- Все банкиБанки России

- Сбербанк России

- Тинькофф Банк

- ВТБ

- Россельхозбанк

- Альфа-Банк

- Банк Открытие

- Wiki

mainfin.ru

Отказ в кредите, что делать если отказали в кредите

Не отчаиваться.

Все остальное технические подробности, которые мы сейчас кратко рассмотрим.

Все банки иногда отказывают. Случается, что отказывают внешне респектабельным и надежным клиентам. Но настоящие причины отказа (также как и одобрения) остаются «банковской тайной».

Узнать эту тайну в отношении конкретного клиента сложно, но понять общие механизмы решений банка, их общие критерии можно. Хотя они могут меняться по еще большему множеству явных и неявных причин.

Теперь по пунктам

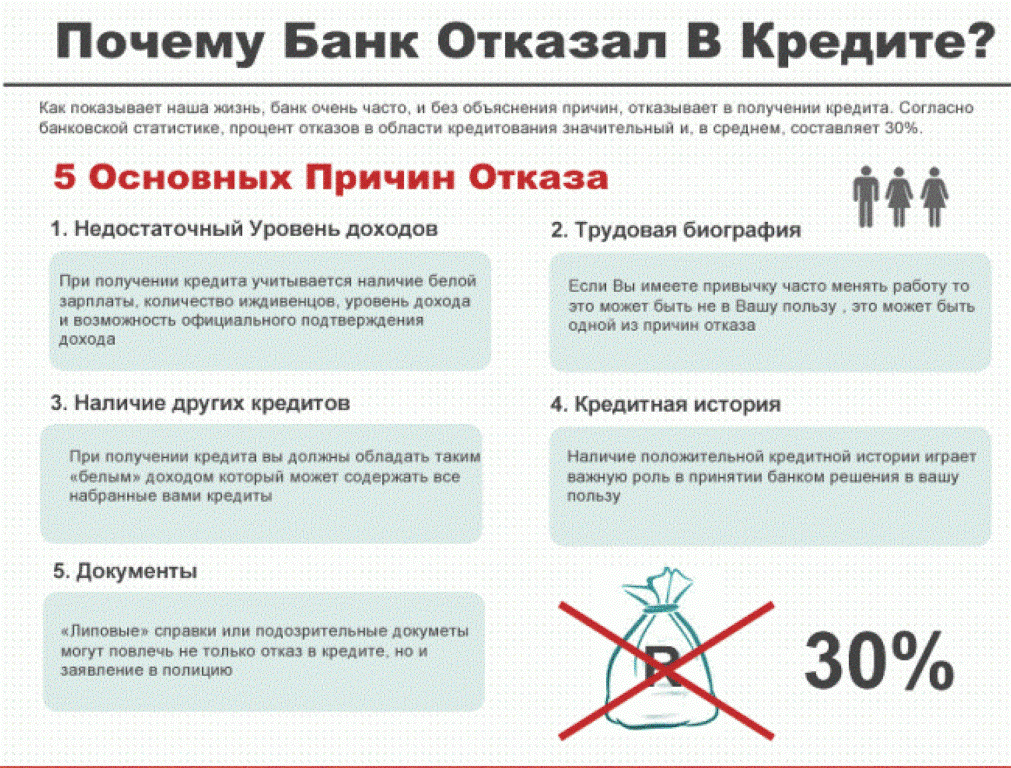

Главные причины отказов в кредите

- Плохая кредитная история.

Под кредитной историей понимается все прошлое поведение соискателя кредита в отношении займов и разного рода финансовых обязательств.

Сильно уменьшаются надежды на кредит у допускавших просрочки платежей по прошлым кредитам. Еще хуже придется тем, чьи задолженности взыскивались через суд.

Практически нереально получить кредит имеющему непогашенную просроченную задолженность по другому кредиту.

Другие задолженности и просрочки тоже примут к сведению. Почему не одобряют кредиты злостным неплательщикам алиментов тоже понятно.

Мало шансов у имевших судимости за мошенничество, злоупотребление доверием и т.п. Хотя «прошлый приговор – еще не приговор». Достаточно много кредитных организаций готовы на рискованное кредитование. Их риски компенсируются большими процентами (ценой займа) или дополнительным обеспечением: залоги, поручительство и т.д.

Еще одним, не вполне понятным, основанием для отказа может стать отсутствие кредитной истории. Может быть, банки боятся доверять тому, кому до сих пор никто не доверял.

Не все клиенты знают, что принятие решения о кредите у большинства банков происходит по определенному алгоритму, иногда почти без участия человека, на основании компьютерных, машинных оценок. Это называется кредитным скорингом.

Клиент заполняет анкету – своего рода матрицу с четкими критериями: возраст, трудовой стаж, уровень дохода, наличие телефонного номера на работе и дома и пр.

Некоторые параметры не имеют отношения к платежеспособности (к примеру – телефон на работе), но требуются для быстрой проверки клиента по установленной схеме. Отсутствие любого звена в этой системе может стать основанием для отказа.

В таких случаях надежнее обращаться в банк, где с клиентом ведет предварительную беседу кредитный агент.

- Невыплаченные займы.

Если у вполне добросовестного и дисциплинированного плательщика есть непогашенные кредиты, то его шансы получить еще один сильно уменьшаются. Потому, что каждый платеж «урезает» свободный остаток «чистого» регулярного дохода.

По какой еще причине могут отказать в кредите?

Кроме причин понятных, которые легко «вычислить» по вопросам анкеты, у отказов есть причины не столь явные, но тоже значимые:

- «Черные списки». Это похоже на плохую кредитную историю, но несколько шире. Те, кто в прошлом имел проблемы с каким либо банком, может попасть в особый список нежелательных клиентов этого банка. А кредитные учреждения имеют привычку делиться такого рода сведениями друг с другом.

- Невыгодность кредита для банка. Иногда отказывают потому, что клиент просит слишком много и рискует не расплатиться. Иногда отказывают потому, что клиент просит слишком мало. Он легко расплатится по кредиту, но банк заработает на нем слишком мало. Так может случиться при ожидании от заемщика досрочного погашения займа, с пересчетом процентных ставок в меньшую сторону.

- Одновременная заявка сразу в несколько банков.Ничего противозаконного в таком поведении нет. Но при каждом обращении за кредитом делается запрос в Бюро кредитных историй. Банки получают информацию об этом. И могут заподозрить, что у клиента с такой «лихорадочной» активностью срочные финансовые (а может быть еще какие-то) проблемы.

- Неблагоприятный внешний вид. Об этом не принято писать ни в рекламе займов, ни в анкете. Но у кредитного агента обычно есть право поставить галочку в деле, просто потому, что внешний вид заемщика кажется подозрительным. Если будут подозрения в его вменяемости и адекватности: алкоголь, наркотики, неестественный эмоциональный статус и пр. Не стоит отрицать и субъективный фактор. Клиенту может не посчастливиться быть похожим на бывшего парня (девушку) кредитного агента или его неприятного соседа.

- Негативные отзывы. Часто банки просят клиента назвать телефоны людей, которые могли бы положительно охарактеризовать его. Часто за характеристиками звонят по месту работы, домой, соседям, родственникам.

Сотрудник банка всегда предупреждает о строгой конфиденциальности беседы, о том, что все сказанное никогда не будет предано огласке. В ответ банк может получить на редкость откровенный и неприглядный портрет подателя кредитной заявки. Люди любят безопасно позлословить.

Что делать если отказали в кредите?

Если один банк отказал в кредите – проще всего обратиться в другой.

Но перед этим лучше попробовать угадать (объяснений банка ждать не стоит) причины отказа в кредите.

Кое-что из приведенного выше списка можно поправить:

Проблема | Попытка решения |

Плохая кредитная история. | Взять несколько займов у кого угодно, хотя бы у микрофинансовых организаций (только легальных). Отдать их срок, чтобы это отразилось в Бюро кредитных историй. |

Несоответствие требованиям кредитной организации. | Прежде всего, изучить эти требования. А потом решать, что можно изменить: телефон, контакты и пр., а что — нет. |

Невыплаченные займы. | Здесь только одно решение — вначале погасить прошлые кредиты, потом обращаться за новыми. |

Черный список. | Решение то же, что и с плохой кредитной историей. Гарантий успеха нет, но попытаться стоит. |

Банку невыгоден запрошенный кредит. | Можно просить заем на больший срок, в нем станет больше и выплата банку. Не заявлять о желании гасить досрочно или отказываться от каких-то дополнительных платежей вроде навязанной страховки. |

Одновременная заявка в несколько банков. | Подобной «кредитной истерии» лучше избежать. |

Неблагоприятный внешний вид. | Спросить совета о собственной внешности и поведении у кого-то не склонного прощать чужие недостатки. Но откровенно злобные, эмоциональные выпады во внимание лучше не принимать. |

Негативные отзывы. | Попробовать предупредить возможный негатив или перенаправить звонки в благоприятном направлении. |

Не все из предложенного получится, но шансы на успех возрастут.

Если не дают кредит сразу несколько банков, если все отказали в кредите, то подать новую заявку можно сразу, но лучше сделать это через сколько-то недель или месяцев, чтоб увеличить шансы каких-то благоприятных изменений.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

30

4 165 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Возврат страховки по кредиту ВТБ

Следующая статья

Как отказаться от кредита до и после его получения?

bankiros.ru

Почему не дают кредит, если нет кредитной истории?

Сегодня призывы оформить кредит сыпятся на нас отовсюду — из социальных сетей, рекламы в СМИ, в метро и на билбордах. Многие наши читатели уверены в том, что если они ранее не брали нигде кредиты, то им с легкостью одобрят заявку в любом банке, ведь они полностью чисты перед кредиторами. Но это не так. Очень часто людям, у которых нет кредитной истории, отказывают в выдаче займа, о причинах мы расскажем далее.

Почему банки отказывают, если у заемщика нет кредитной истории?

Все, кто дают в долг, будь то частное лицо или организация, хотят, чтобы долг этот был возвращен. Причем на тех условиях, на которых был предоставлен, без просрочек.

Актуальные предложения:

При рассмотрении вопроса о выдаче ссуды, основными составляющими в решении являются платежеспособность и надежность потенциального заемщика. На что смотрят при оценке потенциального заемщика:

- Первым пунктом учитывается возможность рассчитаться, то есть ваши доходы и текущие обязательные расходы (все источники дохода и все статьи расхода). Обычно требуется справка о зарплате и доходах, как ее получить читайте на этой странице.

- Вторым пунктом – желание рассчитываться и пунктуальность в финансовых вопросах и договорных отношениях.

Эти два основополагающих момента не всегда совпадают. Если возможность оплаты оценить несложно на основании документов, то обязательность претендента можно либо принять на веру, либо изучить историю предыдущих долговых отношений, то есть его КИ.

Если же такой истории еще не сформировано, то присутствует определенный риск невозврата долга. Соответственно ситуации кредиторы отказывают в выдаче или обеспечивают свои риски повышенными процентами.

Иными словами, даже если вы ранее никогда не брали займы, то это вовсе не говорит в вашу пользу, скорее, наоборот. Банковская организация не будет знать, чего от вас ожидать, так как не может посмотреть, как вы отвечали ранее по своим обязательствам. Как итог — либо вовсе отказ в выдаче кредита, либо одобрение заявки на очень невыгодных условиях.

Как сформировать кредитную историю?

Если нет кредитной истории, вы можете ее сформировать, взяв небольшой товарный кредит в магазине или салоне, что сделать очень просто. Лучше всего выбирать предложения с рассрочкой, чтобы вам не пришлось переплачивать.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Все, что вам нужно — это взять любой более-менее крупный товар в магазине в кредит, после чего вовремя и в полном объеме вносить свои ежемесячные платежи. Каждая новая запись будет положительно вас характеризовать.

Стоит отметить, что досрочное погашение, реструктуризация и рефинансирование не самым лучшим образом влияют на решение банка о выдаче займа. Поэтому лучше просто вносить платежи согласно условиям договора.

Если вы не хотите брать технику или электронику в кредит, подойдут и другие продукты — кредитные карты, карты рассрочки, небольшие потребительские целевые займы, например, на покупку туристической путевки. Главное условие — небольшие суммы и срок, идеально — без переплаты.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как только ваш кредит будет закрыт, вы будете уверены в том, что ваша репутация не просто сформирована, но и также положительно вас характеризует как потенциального заемщика. Как узнать свою КИ вы можете прочитать здесь.

Советы для заемщиков

Сформировать положительное досье -это хорошо, но недостаточно для одобрения заявки. Каждый человек, который обращается в финансовые организации за заемными денежными средствами, подвергается всесторонней проверке, которая называется скоринг.

Что будет оцениваться:

- наличие гражданства и регистрации,

- кредитная история,

- семейное положение,

- наличие детей и иждивенцев,

- трудовая занятость,

- размер заработной платы (официально подтвержденной),

- наличие или отсутствие других кредитных обязательств, поручительства,

- наличие имущества в собственности и т.д.

Иными словами, вам нужно будет подготовить массу документов, которые подтвердят вашу надежность и платежеспособность. Если вы сможете предоставить бумаги, по которым будет видно, что у вас есть стабильная работа и хороший заработок, то только тогда у вас будет возможность получить положительный ответ по заявке.

При первом обращении в банк не запрашивайте крупную сумму. Идеально — попросить сумму, которая всего в 3-4 раза превышает вашу заработную плату. Следите за тем, чтобы ежемесячный платеж по кредиту не превышал 40-50% от вашего дохода, иначе придет отказ. Сделать предварительный расчет можно на любом онлайн-калькуляторе, к примеру здесь:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Таким образом, без кредитной истории серьезную сумму вам в банке не одобрят, даже если у вас есть официальное трудоустройство. Если вы знаете, что вскоре вам понадобится крупный займ, займитесь заранее формированием вашей КИ.

Возможно, эти статьи также будут вам интересны:

Рубрика «вопрос-ответ»

2019-07-25 13:02

Владимир

У жены нет кредитной истории, но от банков моментально приходит отказ в кредите. Как узнать причину отказа, и при возможности ее исправить?Посмотреть ответ

Скрыть ответ

Консультант

Владимир, только обращаться к сотрудникам банка, через которые вы подаете заявку. Они могут сказать, если система пропишет причину, но обычно банки не объясняют оснований для отказа2017-09-25 12:31

Ирина

Сама недавно столкнулась с такой проблемой. Срочно нужно было получить деньги на покупку дорогостоящих лекарств, но мне отказали по причине отсутствия КИ. Пришлось занимать деньги у родственников, а в конечном счёте и вовсе отложить лечение. Правомерно ли поступили сотрудники банка, отказав в моём случае?Посмотреть ответ

Скрыть ответ

Консультант

Ирина, банковские организации имеют право отказывать по любой причине, которая соответствует их внутренней политике, законом это никак не ограничено Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных услов

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условkreditorpro.ru

порядок действий, куда ещё обратиться

Решения банков все чаще приводят потенциальных заемщиков в недоумение.

У клиента банка есть все основания рассчитывать на положительное решение: постоянный доход, прописка в регионе обращения, кредитная история, характеризующая его как ответственного плательщика.

Однако все равно следует отказ без объяснения причин.

Дело в том, что банк, изучая анкету возможного заемщика, анализирует не только уровень его благосостояния, но и личностные качества. Если какой-либо аспект анкеты кажется банку подозрительным, выносится отрицательное решение. Банки стали особенно придирчивы в 2014-2016 годах на фоне ужасающей статистики по кредитным дефолтам.

Прочитайте статью, и вы узнаете, почему не дают кредит в банках и что делать, если банки отказывают.

Причины, по которым не дадут кредит никогда

Существуют две причины, при наличии которых банк точно откажет в предоставлении денежного займа:

- Заемщик имеет судимость.

- Заемщик находится на лечении в психоневрологическом или наркологическом диспансере (или проходил его). Лечение подобного рода дает гражданину возможность уйти от уплаты кредита: если в суде он будет утверждать, что находился в невменяемом состоянии на момент подписания бумаг, суд примет его сторону, и кредитор останется без денег.

Если банк все же дал заем при наличии одной из двух перечисленных причин, то иначе как ошибкой службы безопасности такое решение не объяснить. Для самого гражданина этот кредит станет благоприятной возможностью зарекомендовать себя надежным заемщиком и испра

kreditadvo.ru

Как узнать, почему не дают кредиты в банках?

Нередко читатели интересуются — как узнать, почему не дают кредиты в банках? Предлагаем вашему вниманию статью, в которой детально описаны возможные причины нежелания финучреждений сотрудничать с клиентами.Как банки оценивают заемщиков

Если заглянуть в общую статистику, то можно увидеть, что примерно в 30% случаев обращений, банки отказывают клиентам в выдаче ссуды. Однако есть немало отечественных финучреждений, в которых можно без труда оформить заем, даже без предоставления справки о доходах. Получить в таких банках можно лишь кредит на небольшую сумму и на короткий срок, под очень высокие проценты. Если же вас интересует крупная сумма денег или ипотека, то следует быть готовым к тщательной проверке — без нее ни одна компания такую заявку не одобрит. Проверять будут любого человека, заполнившего анкету для получения кредита. Для этого клиент должен указать свое ФИО, контактные данные и личную информацию. После тщательной проверки банк примет решение о выдаче или невыдаче займа.

Проверять будут любого человека, заполнившего анкету для получения кредита. Для этого клиент должен указать свое ФИО, контактные данные и личную информацию. После тщательной проверки банк примет решение о выдаче или невыдаче займа.В первую очередь, оценивать будут такую информацию:

- Наличие гражданства.

- Возраст.

- Трудоустроенность.

- Семейное положение.

- Платежеспособность (уровень доходов).

- Наличие детей и других иждивенцев.

- Состояние кредитной истории.

- Наличие кредитных обязательств.

Проверка будет весьма основательной — данная процедура называется скоринг. Клиенты, получившие отказ, далеко не всегда понимают, почему именно банк поступил подобным образом. Причины тому могут быть самые разные: плохая кредитная репутация заемщика, внутренняя политика компании (например, банк не сотрудничает с лицами, не достигшими 25-ти лет), слишком низкий доход, прочее.

В течение двух последних лет отечественными банками были значительно ужесточены требования к потенциальным заемщикам. К такому отношению привели новые правила Центробанка и изменившиеся нормы законодательства. Еще недавно можно было без труда оформить ссуду по минимальному количеству документов, однако сейчас это не представляется возможным. Если вы не желаете получит отказ, то перед походом в банк хорошенько подготовьтесь.к содержанию ↑

В течение двух последних лет отечественными банками были значительно ужесточены требования к потенциальным заемщикам. К такому отношению привели новые правила Центробанка и изменившиеся нормы законодательства. Еще недавно можно было без труда оформить ссуду по минимальному количеству документов, однако сейчас это не представляется возможным. Если вы не желаете получит отказ, то перед походом в банк хорошенько подготовьтесь.к содержанию ↑Основные причины отказа в выдаче кредита

Причины нежелания банка выдавать кредит могут быть вескими, или несущественными — согласно закону, кредитор не обязан объяснять их своему клиенту. То есть вам придется самостоятельно разобраться в ситуации.Советуем, в первую очередь, обратить внимание на следующие моменты:

- Состояние кредитной истории. Чаще всего именно испорченное досье становится причиной того, что банк отказывает в выдаче займа. Возможно, вы допускали просрочки в прошлом, были поручителем у недобросовестного заемщика, не закрыли все долги — другими словами, испортили собственную репутацию. Банки не желают сотрудничать с подобными клиентами. Чтобы исправить ситуацию, узнайте, в каком состоянии находится ваша КИ.

- Адекватность заявки на кредит. Возможно, в своей заявке вы указали слишком большую сумму, не соответствующую вашим доходам, тогда отказ вполне предсказуем. Чтобы не совершить подобную ошибку, не забывайте о том, что платеж по кредиту должен составлять максимум 50% вашего дохода. Чтобы обойти такое ограничение, при подаче заявки на кредит заручитесь поддержкой поручителей, а если вы оформляете ипотеку — укажите созаемщиков. Тогда банком будет учтен общий совокупный доход, и в кредите вам вряд ли откажут. Еще один способ решить проблему — предоставить банку залог. Также вы можете попросить, чтобы срок кредитования был максимально длинным, тогда ежемесячные взносы будут значительно меньше.

- Анализ предоставленной информации. Помните о том, что она должна быть правдивой, ведь все указанные данные обязательно проверят. Не стоит нести в банк поддельную справку о доходах, так вы гарантировано попадете в черный список. Также очень важно предоставлять информацию в полном объеме, ничего не утаивая. Нужно, чтобы указанные в заявке данные соответствовали требованиям банка — к примеру, если кредит выдается лицам в возрасте до 60 лет, то и заемщику должно быть максимум 60.

Если вы подготовили все необходимые документы, указали достоверную информацию, имеете хорошую КИ, но вам все-равно отказали в выдаче ссуды — спросите о причине такого решения у кредитного инспектора. Вероятно, он ответит на ваши вопросы.

к содержанию ↑

к содержанию ↑Дополнительные причины для отказа

Дополнительных причин для отказа может быть огромное количество. Мы отдельно выделим наиболее вероятные из них:- У вас отсутствует российское гражданство либо регистрация в регионе, в котором вы оформляете ссуду.

- Отсутствует официальное трудоустройство, поэтому вы не предоставили ни копию трудовой книжки, ни справку о доходах.

- Ваша зарплата слишком низкая для указанной в заявке суммы кредита (чтобы не получить отказ, предоставьте залог, или найдите созаемщика).

- Вы уже пользуетесь кредитами, которые не погашены на момент подачи заявления. Выход из данной ситуации — рефинансирование.

- Ваши данные не соответствуют политике банке — к примеру, вам не исполнилось 25 лет, а финучреждение готово сотрудничать только с клиентами в возрасте от 25-ти лет.

- У вас отсутствует КИ, так как вы никогда не получали кредитов. Банк, скорее всего, не рискнет сотрудничать с клиентом, о котором ему ничего не известно. Если вы желаете избежать отказа в данном случае, укажите в своей заявке на кредит небольшую сумму, и, вполне возможно, она будет одобрена. После погашения этой ссуды вы сможете взять другую, уже более крупную. Кроме того, подобным образом сформируется ваша кредитная история, и банки больше не будут отказывать в займах.

Можно ли узнать точную причину

Многие заемщики спрашивают у нас, как узнать причину отказа банка в выдаче кредита? К сожалению, вы можете никогда не получить доступ к подобной информации, так как ни один банк не обязан ее вам предоставлять. Возможно, кредитный специалист выявит желание пойти вам навстречу и даст объяснение ситуации, но особо рассчитывать на это не стоит.Учитывайте тот факт, что проверкой информации, указанной в заявке, занимается не конкретный сотрудник банка, а специальная программа, повлиять на которую попросту невозможно. То есть она самостоятельно анализирует полученные данные, после чего выдает решение.

Если специалист банка отказался давать вам разъяснения относительно отказа в выдаче ссуды, придется искать ответы самостоятельно. Стоит понимать, что 90% случаев отказов связаны с недостаточным размером дохода заявителя, либо с его испорченной кредитной историей. То есть, чтобы получить ссуду в будущем, придется заняться исправлением такого положения вещей. Доход всегда можно повысить, заручившись поддержкой созаемщиков. Что касается исправления КИ, то для этого придется потрудиться. (Подробнее про исправления кредитной истории читайте здесь).Таким образом, каждый банк руководствуется собственными критериями при оценке потенциального клиента. Никогда нельзя угадать заранее, одобрят вашу заявку, либо нет. В случае отказа, причин такого решения вы, скорее всего, не узнаете. Чтобы максимально повысить свои шансы на получение кредита, посетите официальный сайт банка и ознакомьтесь со всеми требованиями, предъявляемыми к клиентам. И только убедившись в том, что вы им соответствуете, подавайте заявку на кредит.

sbank-gid.ru

Как понять, из-за чего не дают кредит — The Village

Если банк в очередной раз отклонил вашу заявку на кредит или одобрил, но на меньшую сумму или под невыгодный для вас процент, то это повод задуматься о чистоте вашей кредитной истории. Иногда вы можете не знать о том, что она испорчена. The Village узнал, как выявить ошибки в кредитной истории и как её исправить.

Павел Бабушкин

главный редактор сайта Mycreditinfo.ru

Что такое кредитная история

Кредитная история — это вся информация о кредитах: где, в каком количестве вы их брали и как добросовестно (или нет) выплачивали. Именно на эти сведения опирается банк, когда принимает решение о выдаче кредита. И положительная репутация в большинстве случаев вознаграждается более низкими ставками.

Когда банк отказывает в кредите

Банк начинает нервничать, когда кредитная история пустая, то есть в ней отсутствуют записи о кредитах. Банк не знает, как оценивать клиента: как он себя поведёт, если ему одобрить кредит? В текущей экономической ситуации банк предпочитает перестраховаться и кредит не выдать, чем выдать, а потом взыскивать просроченную задолженность или перепродавать её коллекторам.

Банк настораживается, когда кредитная история содержит не те данные, которые заёмщик указал в анкете. Например, если он поменял паспорт, а в БКИ не сообщил — несоответствие налицо. Сотрудник банка ещё может войти в положение. Но если анализ истории производится с помощью скоринговой формулы, то компьютеру всё равно, почему цифры другие. Он выдаёт: «Признак мошенничества» — и кредит не одобряют.

На выдачу кредита влияет и много обращений подряд в разные банки в сжатый промежуток времени. Три, пять, семь — ещё не предел, кое-кто умудряется подать заявку в двадцать и больше банков одновременно.

Влияние оказывают и признаки «кредитной пирамиды». Это если из графика погашения кредитов видно, что заёмщик вроде бы всё возвращает, но при этом каждый следующий кредит больше предыдущего и частью идёт именно на его погашение.

Но иногда причиной отказа в выдаче кредита являются ошибки в кредитной истории — их можно и нужно устранить.

Где искать свою кредитную историю

Вся информация о займах находится в бюро кредитных историй — каждый россиянин имеет право раз в год узнать её бесплатно. Таких бюро в России всего 25. Но около 90 % историй хранится в четырёх основных БКИ — НБКИ, ОКБ, «Эквифакс» и «Русский стандарт». В каждое из них поступают сведения от определённых банков. К примеру, НБКИ собирает информацию о кредитах «Альфа-банка» и десятка других крупных финансовых организаций, ОКБ хранит данные клиентов Сбербанка, «Эквифакс» — «Хоум Кредита», а БКИ «Русский стандарт» — одноимённого банка «Русский стандарт». Поэтому, если вы когда-то брали кредит в одном из этих банков, проще прийти в нужное бюро с паспортом и получить свою кредитную историю сразу.

Можно пойти другим путём: найти свой код субъекта кредитной истории и самостоятельно узнать через сайт ЦБ, в каких бюро лежат сведения о вашем заёмном прошлом. Затем или нанести в них личный визит, или отправить письмо, заверив свою подпись у нотариуса. После отправки письма вам придётся ждать ответа около месяца.

Есть и третий вариант. Он не бесплатный, но не требует больших усилий — обратиться в одну из компаний, которые оказывают услуги по предоставлению вашей кредитной истории онлайн. Подобными сервисами располагают и крупные БКИ.

Как изучать документы

Внимательно смотрим кредитное досье. Оно состоит из трёх частей, первая из которых — титульная. В ней указаны ваши паспортные данные, дата рождения, ИНН и номер страхового свидетельства. Не поленитесь и сравните всю информацию с вашими документами. Случается, что из-за допущенной ошибки в фамилии или дате рождения в вашей кредитной истории могут быть указаны чужие займы.

Вторая часть — основная. В ней содержатся важные данные о ваших кредитах: их сумма, срок, даты выплат и погашения, возможные просрочки. Посмотрите, возможно, среди действующих кредитов указаны те, которые вы уже погасили. Бывает, что банк вовремя не уведомил об этом БКИ или не перечислил данные об очередном платеже. Вашей вины в этом нет, но тёмное пятно останется именно в вашей кредитной истории.

И, наконец, закрытая часть. В ней отражены сведения о кредиторе и пользователях, которые запрашивали вашу кредитную историю. Доступ к ней имеете только вы и банк, который получил официальное согласие от вас на обработку персональных данных. И только в исключительных случаях закрытую часть могут просмотреть органы прокураторы и суд. Поэтому внимательно изучите, нет ли среди тех, кто запрашивал вашу историю, подозрительных организаций. О них обязательно нужно сообщить в БКИ.

Как исправить ошибки

Если вы увидели неточность в кредитной истории — напишите о ней в банк, который её допустил, или кредитное бюро и приложите доказательства своей правоты. Теоретически через 30 дней все ошибки должны быть устранены, а данные обновлены. Но лучше ещё раз посмотреть свою историю через три-четыре месяца, чтобы убедиться, что она в порядке.

И главное, никогда не обращайтесь к тем, кто предлагает вам исправить или удалить вашу плохую кредитную историю. Законным способом это сделать невозможно.

Фотография: Fotobank/Getty Images

www.the-village.ru