Партнеры банка тинькофф: Снятие наличных в Тинькофф – банки партнеры, с комиссией и без

Партнеры Тинькофф Банка, или Где можно обойтись без комиссии

24 октября 2019 года, 11:02

«Тинькофф Банк» — банк, деятельность которого организована на дистанционном обслуживании. У него нет отделений, офисов для обслуживания клиентов. За счет экономии на содержании филиалов, клиенты банка получают комфортные условия обслуживания: высокие процентные ставки по вкладам, доходным карточкам, выгодные кредитные условия, внушительный кэшбэк на покупках и т. д.

Ошибочно мнение, будто владельцы карточек этого банка испытывают неудобства при совершении финансовых операций. Современные возможности позволяют производить все необходимые действия онлайн или с помощью сети партнеров. К слову, на Западе такие операции давно стали обыденными и не вызывают неудобств среди пользователей.

Если вы еще не в курсе всех возможностей своей карты, в данной статье мы расскажем, как можно сэкономить и выгодно совершать покупки или оплачивать услуги без начисления комиссии.

Партнеры банка

Организации, которые предоставляют комфортные условия для владельцев карточек Тинькофф Банка, так называемые Тинькофф-партнеры, условно можно разделить на следующие группы:

- Банки, позволяющие беспроцентное снятие наличных в своих банкоматах. Их список можно найти на официальном веб-ресурсе Тинькофф Банка. Обратите внимание, что разные тарифы на обслуживание карты предполагают разные лимиты на обналичку. Во избежание недоразумений внимательно читайте условия по своему тарифу.

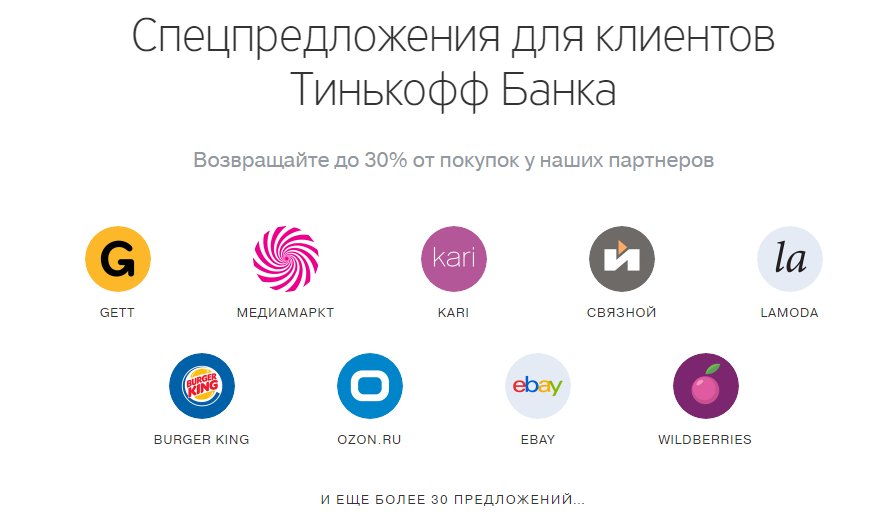

- Торговые онлайн-площадки с высоким возвратом средств за совершенные покупки, среди них АлиЭкспресс, Ламода, Google Play, eBay и другие популярные сервисы. Владелец карты может сэкономить до 30%, воспользовавшись специальными предложениями от дружественных компаний. Кэшбэк может начисляться бонусами или деньгами, в зависимости от условий тарифа. Сеть партнеров постоянно расширяется, что открывает новые возможности перед клиентами банка.

- Магазины, кафе или порталы для оплаты товаров и различных услуг. Держатель карты без проблем может приобрести билеты на транспорт, входные билеты в кинотеатр, на спектакль и т. д.

- Партнерские компании для пополнения средств на счету карты. На сегодняшний день насчитывается более 3 000 точек для пополнения карты в российских рублях или валюте без комиссии — выбирайте ближайшую к вам и не испытывайте неудобств!

Ознакомиться с полной партнерской сетью Тинькофф Банка можно на официальном сайте банковского учреждения. Также отличить партнеров можно по специальному значку с логотипом банка. Если вы увидели в магазине или на сайте соответствующую эмблему — значит здесь для вас лучшие условия обслуживания. Также уточнить актуальную информацию всегда можно по бесплатному телефону горячей линии.

«Тинькофф» объединил все сервисы в одном окне

Банк «Тинькофф» обновил приложение: в нем появится окно «Сервисы», в котором представлены все и финансовые, и потребительские услуги, рассказал представитель банка. Клиенты, по его уверению, смогут в новом приложении записаться к врачу, заказать еду на дом, забронировать столик в ресторане, вызвать такси, оформить кредит и т. д. С 9 декабря версия приложения «Тинькофф» с этим окном доступна пользователям iOS, для пользователей Android оно появится до Нового года.

Клиенты, по его уверению, смогут в новом приложении записаться к врачу, заказать еду на дом, забронировать столик в ресторане, вызвать такси, оформить кредит и т. д. С 9 декабря версия приложения «Тинькофф» с этим окном доступна пользователям iOS, для пользователей Android оно появится до Нового года.

Раздел «Сервисы» будет устроен как маркетплейс с услугами партнеров банка. Первыми, перечисляет представитель «Тинькофф», станут маркетплейс «Гудз.ру» (принадлежит «М.видео»), онлайн-гипермаркет «Утконос», группа компаний «Литрес», сервис для заправки автомобилей «Турбо» (АЗС «Газпром нефти» и Eka), агрегатор онлайн-записи к врачам «Напоправку» и агрегатор услуг малого бизнеса Yclients. Есть и другие партнеры, но «Тинькофф» их пока не раскрывает. Банк ведет переговоры с крупнейшими розничными сетями, одним из партнеров сервиса может стать «Азбука вкуса», говорит человек, знакомый с планами ритейлера.

Монетизировать обновленное приложение «Тинькофф» будет двумя способами, говорит представитель банка: взимая плату за приведенного клиента, например за запись к врачу, или выставляя комиссию продавцу товара или услуги. Размер комиссии зависит от товара, диапазон – от 2 до 30%, сообщил представитель «Тинькофф». Основатель OMMG Technology Сергей Кравцов называет новую услугу «Тинькофф» суперприложением и прогнозирует, что банк будет с его помощью осваивать и b2с-, и b2b-рынки: есть понимание, что можно предложить платежеспособному клиенту помимо банковских услуг. У «Тинькофф» нет такого покрытия, как у «Яндекса» или Mail.ru Group, поэтому он пытается заработать на партнерстве с другими сервисами, объясняет Кравцов.

Размер комиссии зависит от товара, диапазон – от 2 до 30%, сообщил представитель «Тинькофф». Основатель OMMG Technology Сергей Кравцов называет новую услугу «Тинькофф» суперприложением и прогнозирует, что банк будет с его помощью осваивать и b2с-, и b2b-рынки: есть понимание, что можно предложить платежеспособному клиенту помимо банковских услуг. У «Тинькофф» нет такого покрытия, как у «Яндекса» или Mail.ru Group, поэтому он пытается заработать на партнерстве с другими сервисами, объясняет Кравцов.

Сейчас крупнейшие российские банки, мобильные операторы и интернет-холдинги активно строят свои экосистемы, замечает партнер инвестиционного банка Aspring Capital Сергей Айрапетов. Обладая доступом к десяткам миллионов клиентов и один раз заплатив за их приобретение, все эти компании стремятся увеличить заработок на аудитории, считает он: предлагают различные сервисы в одном окне – так называемом суперприложении.

В международной практике есть китайское суперприложение Wechat, продолжает Кравцов: оно появилось как мессенджер, сейчас с его помощью можно оплачивать покупки через QR-код, получать цифровое телевидение и т. д. Российским компаниям кажется, что они могут повторить китайский опыт.

д. Российским компаниям кажется, что они могут повторить китайский опыт.

Над суперприложениями работают также Mail.ru Group, Сбербанк и «Яндекс», писал РБК в октябре. Тогда представители «Яндекса» не ответили на вопрос, готовят ли в компании собственное суперприложение, однако рассказали, что во многие продукты компании интегрированы внешние бизнесы. Кроме того, «Яндекс.Деньги» расширили функционал мобильного приложения за счет лайфстайл-сервисов. Ранее приложение развивалось как финансовый помощник, позволяющий оплачивать покупки в магазинах, штрафы, налоги, жилищно-коммунальные услуги, а также планировать бюджет и делать инвестиции. В 2019 г. сервис пополнился нефинансовыми функциями: можно купить билеты в кино, получить скидки и бонусы в онлайн- и офлайн-магазинах.

Первый зампред правления Сбербанка Лев Хасис 7 ноября рассказал, что банк пока не планирует делать суперприложение как единую точку входа для всех сервисов, писал The Bell. Однако, по данным «СПАРК-Интерфакса», 26 ноября 2019 г. компания подала заявку на регистрацию товарного знака SuperApp (слово может быть переведено как суперприложение). По словам представителя Сбербанка, знак зарегистрирован на перспективу.

компания подала заявку на регистрацию товарного знака SuperApp (слово может быть переведено как суперприложение). По словам представителя Сбербанка, знак зарегистрирован на перспективу.

Мобильное приложение социальной сети «В контакте», которая принадлежит Mail.ru Group, обладает всеми признаками суперприложения, уверен представитель компании: в открытую платформу VK Mini Apps интегрировано 11 000 проектов, платежная система VK Pay и площадка для электронной коммерции совместного предприятия «AliExpress Россия».

Над развитием сервиса, похожего на суперприложение, работает и МТС. В декабре компания представила обновленную стратегию развития, согласно которой приложение «Мой МТС» объединит в себе мобильные, финансовые, развлекательные и образовательные услуги, телемедицину и другие сервисы от партнеров компании.

Карта болельщика ПФК ЦСКА

Оформить карту

Оформить картуСтаньте ближе к любимому клубу с новой картой болельщика ПФК ЦСКА от Tinkoff Bank и получайте подарки и привилегии за накопленные баллы — БитКони.

Оставьте заявку на сайтеили оформите Карту по телефону 8 800 333-999-3

Для тех, кто болеет за команду

- Приоритетное право на покупку билетов на топовые матчи

- Балльно-накопительная программа лояльности

- Бесплатное оформление и доставка представителем банка

- Запись абонемента

на карту - Скидки у партнеров программы лояльности

- Все удобства банка Тинькофф

или оформите Карту по телефону 8 800 755-75-46

Воплощаем мечты наших болельщиков

Оплачивайте любые покупки Картой болельщика ПФК ЦСКА и получайте бонусные баллы — БитКони. Больше БитКоней за покупки в

Больше БитКоней за покупки в БитКони можно потратить на призы от ПФК ЦСКА, например, билеты на матчи Лиги Чемпионов, VIP‑билеты, билеты на тур по стадиону с легендарными игроками, атрибутику с автографом, доступ на закрытые мероприятия с командой и даже возможность слетать с командой на выездную игру.

Полный список призов ищите на «Витрине впечатлений» на сайте http://events.pfc — cska.com/prizes

Полные правила участия в Программе лояльности можно скачать по ссылке.

Билеты на игры и другие мероприятия на ВЭБ Арене

1 000–10 000БитКоней

Экскурсии с легендами ПФК ЦСКА

1 000–10 000БитКоней

Игровая атрибутика с автографами

2 500–30 000БитКоней

Выберите свою карту

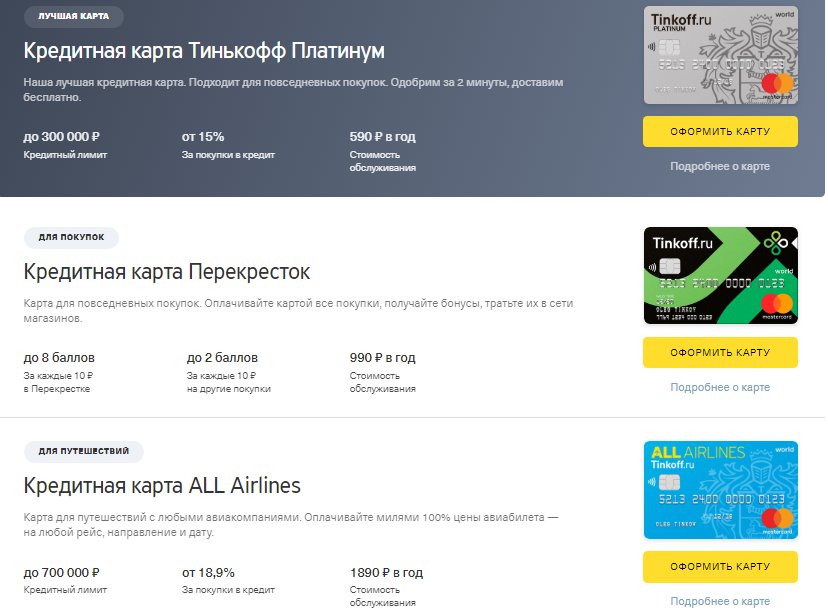

10% БитКонями при покупкахдо 300 000 ₽ Кредитный лимит с беспроцентным периодом погашения 55 дней

590 ₽ /год Стоимость обслуживания

1% БитКонями за любые покупки, до 30%

БитКонями за покупки у партнеров банка.

3,5% На остаток по счету в рублях

от 0 ₽ Стоимость обслуживания

1% БитКонями за любые покупки, до 30% БитКонями за покупки у партнеров банка.

10% БитКонями при покупкахдо 1 500 000 ₽ Кредитный лимит с беспроцентным периодом погашения 55 дней

7 990 ₽ /год Стоимость обслуживания

1% БитКонями за любые покупки, до 30%

БитКонями за покупки у партнеров банка.

3,5% На остаток по счету в рублях

1 990 ₽/месяц Стоимость обслуживания

1% БитКонями за любые покупки, до 30% БитКонями за покупки у партнеров банка.

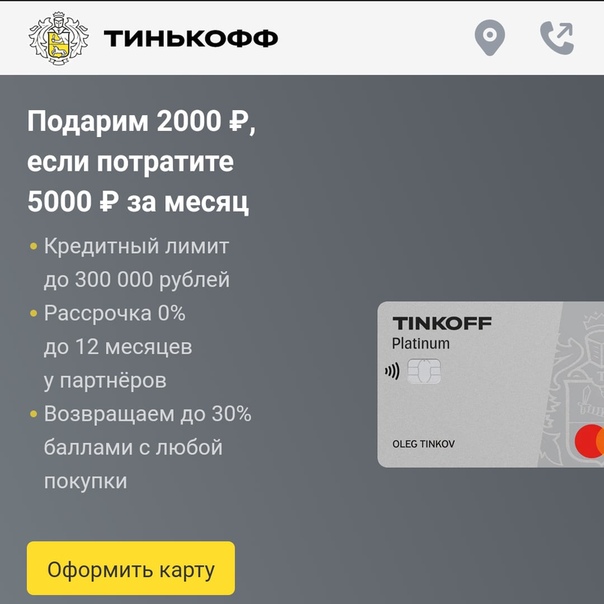

Кредитные карты Тинькофф Платинум: кэшбэк — 35%, рассрочка — 0%

Карта Тинькофф Платинум – это многофункциональный инструмент, позволяющий сэкономить на оплате товаров и услуг. Чтобы сэкономить, достаточно совершить покупку в сети магазинов партнёров банка и получить кэшбэк до 35%. Разберемся, кто предоставляет скидки и выгодные бонусы по кредитной карте Тинькофф Платинум и как получить беспроцентную рассрочку на 365 дней.

Тинькофф Платинум может работать и как карта рассрочки. Согласно условиям обслуживания, некоторые партнёры банка (магазины или онлайн-площадки) предлагают рассрочку под 0% на 365 дней.

Другими словами, у вас появляется беспроцентный период сроком на целый год.

Тинькофф Платинум — как получить рассрочку на 365 дней

Одна из ключевых особенностей этой карты — возможность получения рассрочки на срок до 365 дней. То есть беспроцентный период будет действовать не 55 дней, а целый год! Никаких дополнительных действий для этого не потребуется.

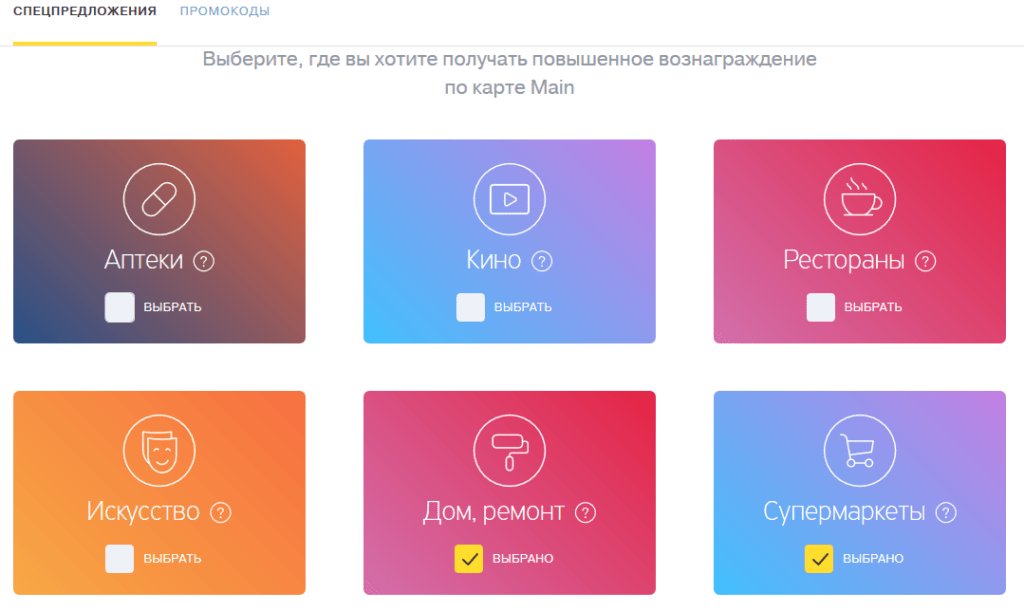

Если вы оформили и активировали кредитную карту Платинум, вам достаточно зайти в личный кабинет. Во вкладке «Спецпредложения» вы увидите список партнёров, которые на текущий момент предлагают увеличенную рассрочку.

Например, на момент написания этой статьи действовала акция совместно с «Мегафоном». Согласно её условиям, нужно было сделать покупку на сумму от 15 000 р. , после чего активировалась рассрочка на целый год. Сейчас эта акция закончилась, но действует множество других.

, после чего активировалась рассрочка на целый год. Сейчас эта акция закончилась, но действует множество других.

Кроме того, список акций от партнеров с увеличенной рассрочкой постоянно пополняется, поэтому мы советуем периодически заглядывать в раздел «Спецпредложения».

За какие покупки дают скидки?

Снижение цены заключается в возврате определённой суммы денег на счёт банковской карты, проще говоря – это кэшбэк.

Размер скидки зависит от потраченной суммы покупки и может составить от 1% до 35%.

- 1% – это гарантированный процент, не зависящий от размера чека;

- 5% предоставляется на фиксированную группу товаров с повышенным уровнем кэшбэка;

- до 35% – это спецпредложения от партнёров Тинькофф.

Также 1% начисляется, а затем переводится на счёт клиента за оплату счета в ресторане, покупку продуктов в супермаркете.

Владелец карты Платинум получает 5% кэшбэка за приобретение определённых товаров из категории повышенного уровня, который он устанавливает самостоятельно.

Для этого необходимо зайти на сайт банка и выбрать вкладку «Личный кабинет». Затем через окно «Бонусы» установите актуальные категории: спортивная одежда и товары, рестораны, супермаркеты.

Оформить кредитную карту Tinkoff за 4 шага

Стоит учитывать, что в течение ближайших трёх месяцев невозможно корректировать список выбранных услуг и товаров.

Начисление кэшбэка происходит следующим образом: в течение 30 календарных дней клиент оплачивает покупки, получает бонусные баллы. В конце текущего месяца накопленные средства переводятся в деньги и поступают на банковский счёт.

Один балл равен одному рублю. В течение 30 дней клиент может получить до 3 000 баллов. В эту сумму не входят бонусы за использование специальных предложений.

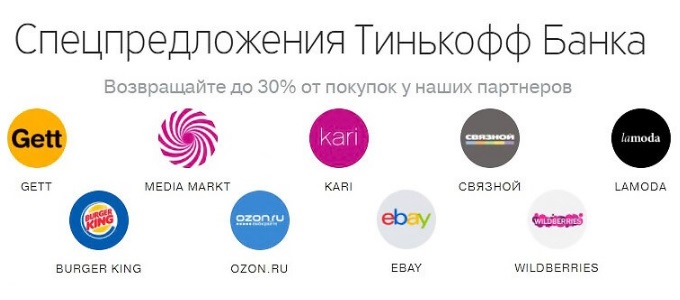

Кэшбэк от партнёров банка ТинькоффПокупки, совершенные в магазинах партнёрах, принесут гораздо больше баллов, чем в обычных сетях. Размер скидки напрямую зависит от вида акции и может достигать 35% от стоимости товара.

Обед или ужин в ресторане «Los Banditos» принесёт 15% кэшбэка от суммы чека, но только при оплате кредитной картой Платинум.

»» Оформить кредитную карту Тинькофф Платинум можно только на официальном сайте банка.

Перечень партнёров, предоставляющих скидкуБанк заботится о комфорте своих клиентов. Поэтому постоянно расширяет базу магазинов партнёров, где можно получить приличную скидку при оплате платиновой кредиткой.

В список партнёров вошли следующие бренды:

- до 5% – сеть косметики и парфюмерии «Л’Этуаль»;

- до 5% – компания сотовой связи «Связной»;

- 5% – кафетерий «Шоколадница»;

- 5% – магазин «Магнолия»;

- 5% – интернет платформа «Wildberries»;

- до 6% – интернет-магазин «Pudra»;

- до 7% – интернет-магазин «Ozon»;

- 7% – магазин электронных книг;

- 7.5% – магазин брендовой одежды «Буквоед»;

- до 10% – сеть фастфуда «Burger King»;

- до 10% – детский магазин «MyToys».

Из-за того что количество магазинов партнёров Тинькофф регулярно обновляется, клиентам банка рекомендуется следить за актуальной информацией. Она предоставлена во вкладке «Спецпредложения» в «Личном кабинете».

Тинькофф относится к одним из немногих банков, которые дарят клиентам бонусы за совершение покупок с возвратом кэшбэка. Он даже гарантирует получение минимальной скидки при расчёте картой в магазине, который не является партнёром онлайн-банка.

Как показывает практика, получать максимально возможный кэшбэк в месяц не так сложно. Достаточно следовать паре несложных правил:

- Правильно определяйте категории с повышенным процентом.

Банк даёт на выбор три категории. Этот выбор будет действовать на протяжении трёх месяцев. Поэтому лучше подумать и прикинуть, сколько и на что вы будете тратить деньги в этот период.

- Следите за разделом акций.

Если регулярно проверять список партнёров, которые предлагают повышенный процент, то высока вероятность найти что-то подходящее. Таким образом вы достигните максимальной экономии.

Таким образом вы достигните максимальной экономии.

Если придерживаться этих двух пунктов, то условия Тинькофф Платинум будут для вас максимально выгодными.

»» Интересно: Открытие расчетного счета для ООО и ИП — второй флагманский продукт банка после Тинькофф Платинум.

Как воспользоваться кэшбэком от ТинькоффКэшбэк по карте Платинум реализован немного иначе, чем у конкурентов. Чтобы применить баллы «Браво», нужно сделать следующее:

- Заходим в историю операций, и выбираем нужную нам;

- Списываем баллы за конкретную оплату.

Да, всё настолько просто. После того, как вы выбрали операцию и списали за неё баллы, вам возвращается сумма этой покупки на счёт.

В отличие от большинства банков, вам не придётся искать места, где к оплате принимают баллы кэшбэка.

Даже если вы хотите компенсировать оплату не у партнёра банка, это можно сделать через мобильное приложение Тинькофф буквально в два действия.

»» Рекомендуем также: Сравнение карт Альфа-Банка и Тинькофф.

Плюс такого подхода заключается в том, что вы не привязаны к конкретным местам, которые работают с Тинкофф. Компенсировать вы сможете любую покупку, на которую у вас хватит баллов «Браво»

Обратите внимание: компенсировать можно только те покупки, которые совершались за последние 90 дней.

На личном опыте мы убедились, что достаточно контролировать раздел «История» приблизительно раз в 10-15 дней. Если делать так, то можно без труда найти подходящие покупки, и при этом не упустить возможность их компенсировать.

Выводы по карте Тинькофф Платинум

Подводя итог, можно утверждать, что бонусы и скидки, которые предлагают партнёры Тинькофф, помогают хорошо сэкономить.

Если внимательно изучить условия по начислению кэшбэка, можно получать большое количество бонусных баллов и компенсировать ими операции оплаты.

Также не стоит забывать про выгодные условия рассрочки по карте Платинум. Это не только беспроцентный период в 55 дней, который действует по умолчанию. Партнёры Тинькофф регулярно устраивают совместные акции, в рамках которых период рассрочки может быть увеличен до 365 дней.

Это не только беспроцентный период в 55 дней, который действует по умолчанию. Партнёры Тинькофф регулярно устраивают совместные акции, в рамках которых период рассрочки может быть увеличен до 365 дней.

Оформить карту Тинькофф Платинум на официальном сайте банка

3.7 / 5 ( 11 голосов )

Банкир Олег Тиньков объявил, что болен лейкемией

Автор фото, Getty Images

Основатель и владелец одного из самых известных российских банков Олег Тиньков сообщил через пиар-агентство EM Communications, что страдает раком крови. Акции его банка на Лондонской бирже упали в цене на треть.

Накануне власти США предъявили Тинькову обвинение в сокрытии от налогообложения около 1 млрд долларов. Личное состояние 52-летнего банкира оценивается примерно в 2,2 млрд долларов, в списке богатейших бизнесменов России журнала Forbes он на 47-м месте.

«В последние дни я не появлялся на публике, что вызвало некоторые вопросы и спекуляции, особенно в свете того, что идет судебный процесс, — говорится в заявлении Тинькова. — И хотя я долго не хотел раскрывать подробности, но видимо, пришло время сообщить — у меня диагностирована острая форма лейкемии».

Диагноз, по словам Олега Тинькова, был поставлен ему в октябре 2019 года, и он уже прошел несколько курсов химиотерапии.

В течение часа после его заявления акции TCS Group Holding (владельца банка «Тинькофф») в Лондоне рухнули почти на четверть, а на Московской бирже более чем на 23% . Еще час спустя падение на торгах в Лондоне составляло уже более 30%, а в Москве перед закрытием акции «Тинькофф» немного отыграли назад.

Сам Тиньков упомянул в своем письме, что уже более двух лет не занимается оперативным управлением бизнеса, а передал его «прекрасной команде во главе с Оливером» (Оливер Хьюз — председатель правления «Тинькофф-банка»). «Слава Богу, с моим бизнесом все хорошо», — заявил Тиньков.

«Слава Богу, с моим бизнесом все хорошо», — заявил Тиньков.

«Что касается вопросов от США по моим налогам в прошлом, по ним работают юристы, оставляя мне силы на тяжбу с моим главным врагом. Безусловно, это самый сложный этап в моей непростой жизни, но я надеюсь на Бога, своё тело, друзей и вашу поддержку!» — написал банкир, поблагодарив также свою жену и детей.

Компания TCS Group Holding Plc, владеющая банком «Тинькофф», основана в 1999 году и зарегистрирована на Кипре. Сам банк сейчас имеет, по его собственным данным, более 10 млн клиентов в России.

В чем обвиняют Тинькова в США

В четверг было опубликовано обвинительное заключение в отношении Тинькова. Из него следует, что бизнесмен мог скрыть активы и доходы в размере 1 млрд долларов, когда отказался от американского гражданства.

Тинькова обвиняют в двух серьезных преступлениях, оба обвинения предусматривают ответственность за предоставление документов, содержащих ложную информацию, объяснил в разговоре с Би-би-си партнер коллегии адвокатов «Тарло и партнеры» Левон Григорян, много лет практиковавший в США.

Первое касается направления Тиньковым налоговым органам заведомо ложной налоговой декларации за 2013 год, то есть за период, когда компания, контролируемая Тиньковым, провела IPO на Лондонской фондовой бирже.

«В декларации указывалось, что общий доход Тинькова в 2013 году составил всего 205317 долларов, что с точки зрения американских прокуроров было обманом», — говорит Григорян.

Тиньков отказался от американского гражданства в 2013 году, но это не освобождало его от уплаты американских федеральных налогов. Второе обвинение в его адрес связано как раз с актом его выхода из гражданства.

Это так называемое «заявление об экспатриации» Тинькова, в котором, по версии обвинения, была указана ложная информация о чистой стоимости активов бизнесмена. В документе указывалось, что она составляла всего 300 тыс. долларов, отмечает эксперт.

«Каждое из преступлений предусматривает в качестве наказания до 100 тыс. долларов штрафа или до трех лет лишения свободы или и то и другое», — говорит юрист.

Обвинительное заключение было подано в суд Северного округа штата Калифорния в сентябре 2019 года, но раскрыли его только сейчас. В начале марта стало известно, что Тиньков был арестован и освобожден под залог в Лондоне по американскому ордеру.

Как говорится в сообщении министерства юстиции США, всего по двум обвинениям Тинькову может грозить до шести лет заключения.

«Преступления, в совершении которых обвиняется Тиньков, являются «фелониями» (серьезными преступлениями) и подпадают под действие договора, согласно которому бизнесмен может быть выдан американским властям. Однако это, конечно, не означает, что экстрадиция Тинькова из Великобритании в США — дело решённое», — говорит Григорян.

«В договоре об экстрадиции болезнь не указана в перечне исключений. Но болезнь может быть одним из факторов, который британский суд примет во внимание, когда будет выносить своё решение», — добавил эксперт.

«Вероятно, что защита бизнесмена будет настаивать, что он не должен подлежать выдаче, поскольку запрос об экстрадиции политически мотивирован. Политическая мотивированность обвинения — одно из исключений, предусмотренных указанным британско-американским договором», — добавляет эксперт по американскому праву.

Политическая мотивированность обвинения — одно из исключений, предусмотренных указанным британско-американским договором», — добавляет эксперт по американскому праву.

Политическую мотивированность обвинений защите Тинькова доказать будет крайне сложно, считает эксперт.

«Возможно, одним из аргументов защиты будет утверждение, что через его уголовное преследование власти США хотят наказать лояльного российским властям бизнесмена. С другой стороны, хотя у российского государства нет серьёзных юридических рычагов, чтобы воспрепятствовать экстрадиции Тинькова из Великобритании в США, для этого они могут использовать политические и дипломатические ресурсы», — говорит Григорян.

Тинькофф (Tinkoff) — карта с кэшбэком на Biglion

Кэшбэк от Тинькофф Банк: выгодные кредиты и депозиты

Все больше покупок совершается с использованием банковских карт. Это практично, комфортно и безопасно. Поэтому неудивительно, что банки были одними из первых, кто внедрил сервис cashback в перечень своих услуг.

Компания Биглион предлагает воспользоваться кэшбэком от Тинькофф банка – пожалуй, самого инновационного банка России. Финансовое учреждение позиционирует себя как интернет-банк и это на самом деле так: у него нет отделений, а все операции проводятся удаленно. Став обладателем кредитной или дебетовой карты Тинькофф банка вы получаете выгодные условия по кэшбэку. И это далеко не единственное преимущество банка:

- Это первое российское кредитно-финансовое учреждение, отказавшееся от физических отделений. Вы осуществляете необходимые операции с банковского счета через интернет или по телефону;

- Как следствие первого пункта – уменьшение затрат на обслуживание клиентов, которое ведет к снижению тарифов на услуги банка;

- Круглосуточная служба поддержки: вам помогут 24 часа в сутки по телефону или в онлайн-чате;

- Мобильное приложение для управления собственным счетами и интернет-банк для работы со стационарного компьютера или ноутбука;

- Разнообразие дополнительных мобильных сервисов: «Штрафы ГИБДД», «Money Talk — Telegram», «Тинькофф Инвестиции» и другие;

- Пополнение счета через терминалы и салоны связи;

- Снятие наличных в банкоматах собственной сети и других банков.

Став клиентом банка, вы получаете доступ не только к повышенному кэшбэку от Тинькофф, но и к разнообразию услуг, сервисов и бонусов. Управлять этим можно, не отрываясь от своего смартфона или компьютера.

Тинькофф банк: управляйте деньгами с выгодой и удовольствием

На рынке кредитно-финансовых услуг данный интернет-банк занял свою нишу и становится популярным среди все большего количества клиентов. Проценты кэшбэка по картам Тинькофф радуют владельцев и благодарные отзывы тому подтверждение. Добавьте сюда разнообразие мобильных сервисов и выгодные тарифы и получите оптимальное управление собственными деньгами для каждого человека.

Тинькофф банк предлагает клиентам следующие услуги:

- Вклады и дебетовые карты;

- Кредиты наличными на дебетовую карту;

- Кредитные карты – универсальные и тематические для: выгодных путешествий – S7-Tinkoff и All Airlines, геймеров – All Games и Google Play, онлайн и офлайн покупок – Ebay, Alirxpress, Ulmart, Lamoda и др. ;

- Оплата услуг через интернет-банк, mobile-приложения или по телефону;

- Тинькофф-Инвестиции: покупайте облигации, акции и увеличивайте свой доход;

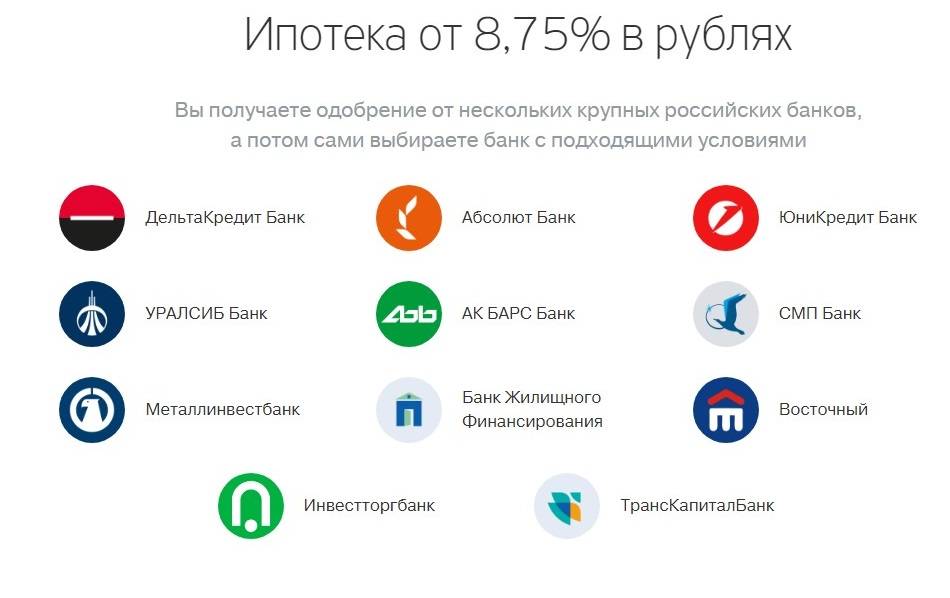

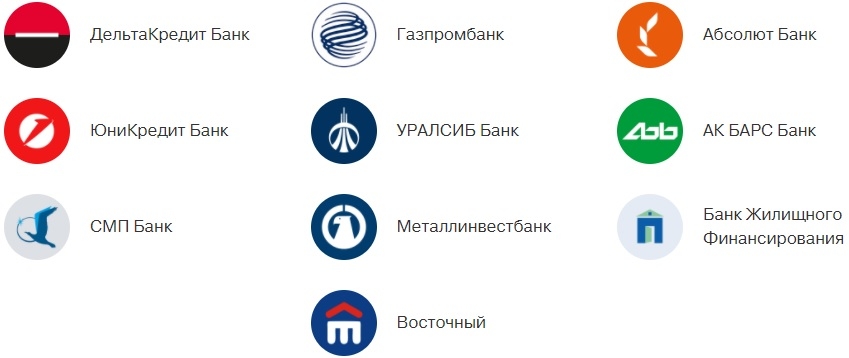

- Подбор ипотеки: с помощью Tinkoff-bank получите одобрение от нескольких банков, выберите лучшее предложение и сэкономьте на процентах;

- Услуги страхования: ОСАГО, Каско, здоровье, недвижимость, при выезде за границу.

;

;Перечень услуг не такой же, как и предлагаемый обычными банками, а оперативность в принятии решений выгодно отличается. Добавьте сюда повышенные проценты по кэшбэку от Тинькофф, и получите лучший банк для физических лиц.

Как получить кэшбэк от Тинькофф

Процедура получения кэшбэка от партнеров Биглион максимально простая и комфортная. Главное, что нужно сделать в первую очередь, – это зарегистрироваться на сайте www.biglion.ru и получить доступ к личному кабинету. Особенность кэшбэка от Tinkoff в том, что вы получаете возврат не только за покупки, оплаченные картой банка. Это стандартная услуга, предлагаемая большинством кредитно-финансовых учреждений страны. Получите фиксированную сумму кэшбэка за кредитную карту Тинькофф. Для этого:

Это стандартная услуга, предлагаемая большинством кредитно-финансовых учреждений страны. Получите фиксированную сумму кэшбэка за кредитную карту Тинькофф. Для этого:

- Авторизуйтесь в личном кабинете и перейдите на вкладку «Кэшбэк»;

- Выберите раздел «Кредиты и займы» и перейдите на страничку «Тинькофф»;

- Изучите предложение банка, а также условия получения бонуса;

- Кликайте по специальной партнерской ссылке «Купить с кэшбэком», переходите на сайт банка и заказывайте кредитную карту или другие услуги от партнера. Теперь вы участник программы кэшбэк от Тинькофф.

Между заказом бонусной услуги и подтверждением cashback’а от партнера проходит установленное количество времени. Для комфорта пользователей в личном кабинете на сайте Biglion сохраняется информация обо всех покупках в рамках партнерских программ. По ним вы увидите дату операции, ожидаемый кешбек и начисленную сумму.

Как только происходит подтверждение, Биглион оперативно зачисляет нужную сумму на ваш персональный счет. Тратьте ее на свое усмотрение: новые товары и услуги на нашем сайте, покупки у партнеров или просто выводите на карту. Приятных покупок вместе с Biglion!

Тратьте ее на свое усмотрение: новые товары и услуги на нашем сайте, покупки у партнеров или просто выводите на карту. Приятных покупок вместе с Biglion!

«Тинькофф банк» назвал нетипичные схемы социальной инженерии

МОСКВА, 10 мар — ПРАЙМ. «Тинькофф банк» назвал несколько нетипичных схем социальной инженерии, с которыми могут столкнуться клиенты российских банков: это схема с использованием так называемых «черных брокеров», просьба мошенников установить антивирус на мобильный телефон и мнимый звонок из автоматической голосовой службы банка, говорится в исследовании кредитной организации.

«В 2019 году выросла доля случаев с добровольными переводами мошенникам, доля остальных — упала. Этому есть несколько причин. Главное — банки учатся быстро реагировать и предотвращать хищения. «Тинькофф» внедряет новейшие технологии и адаптируется к агрессивной преступной среде», — отметил руководитель управления противодействия мошенничеству и претензионной работы «Тинькофф» Алексей Бакланов.

По мнению эксперта, у банков до сих пор недостаточно инструментов, чтобы помешать обманутым клиентам перевести деньги преступникам. Мошенники используют приемы психологического давления, из-за чего обманутый клиент самостоятельно переводит им деньги. Бывают случаи, что сотрудники банка посчитают операции подозрительными и свяжутся с клиентом для подтверждения, он может ввести их в заблуждение, действуя по указаниям мошенников. Клиент понимает свою ошибку, лишь когда деньги вернуть уже нельзя, пояснил Бакланов.

ТИПИЧНЫЕ СХЕМЫ

Авторы исследования условно разделили наиболее популярные схемы социальных инженеров на две группы: используемые при добровольном переводе средств клиентом и при разглашении банковских данных. В первую группу вошли, например, покупки в интернете, когда клиент находит объявление о продаже товара или услуги, переводит деньги, а мошенники перестают выходить на связь.

Сюда также эксперты отнесли покупки в интернете с подменой формы. Эта схема распространена при покупках на различных сайтах объявлений. Мошенники не просят перевести деньги за товар, а отправляют клиенту ссылку с формой на оплату — она вызывает больше доверия. Используя уязвимости в протоколе, мошенники подменяют название торговой точки. Клиент предполагает, что совершает покупку, но на самом деле переводит деньги на карту.

Эта схема распространена при покупках на различных сайтах объявлений. Мошенники не просят перевести деньги за товар, а отправляют клиенту ссылку с формой на оплату — она вызывает больше доверия. Используя уязвимости в протоколе, мошенники подменяют название торговой точки. Клиент предполагает, что совершает покупку, но на самом деле переводит деньги на карту.

Еще одна схема — «Близкий человек попал в беду». В соцсетях пишет родственник или друг. Он попал в непростую ситуацию и ему срочно нужны деньги. Так действуют мошенники, которые взламывают аккаунты.

Во вторую группу вошли такие схемы, как звонок от службы безопасности банка: клиенту поступает звонок или смс с просьбой перезвонить. Мошенники представляются службой безопасности банка, говорят, что зафиксирована попытка списания денег со счета клиента, выясняют данные карты и коды подтверждения и списывают деньги со счета.

Сюда же аналитики отнесли такие схемы, как лотерея, когда клиенту предлагают вознаграждение после ввода данных карты, и продажу товаров в интернете. В этом случае клиент банка размещает объявление о продаже товара. Мошенники звонят и узнают данные карты продавца под предлогом необходимости совершить перевод за товар.

В этом случае клиент банка размещает объявление о продаже товара. Мошенники звонят и узнают данные карты продавца под предлогом необходимости совершить перевод за товар.

НОВЫЕ УЛОВКИ

К нетипичным схемам социальной инженерии эксперты банка отнесли схему с «черными брокерами». Клиенту поступает предложение заработать на инвестициях. Он связывается с лжеброкерами и переводит им деньги для игры на бирже. Сумма на «брокерском» счете начинает быстро расти. Клиент хочет вывести средства, но для этого нужно заплатить дополнительную комиссию. Он переводит деньги — мошенники пропадают.

В другой схеме задействованы программы удаленного доступа. Звонит «служба безопасности банка»: на устройстве клиента обнаружен вирус, необходимо скачать антивирус и сканировать гаджет. Во время сканирования устройство, якобы, нельзя использовать, так как вирус может распространиться дальше. На самом деле клиент скачивает программу удаленного доступа, а во время «проверки» мошенники получают доступ к мобильному банкингу и выводят средства клиента.

Еще одна схема социальных инженеров предполагает знакомства в сети: на сайте знакомств девушка предлагает сходить в кино. Отправляет ссылку на сайт-однодневку VIP-кинотеатра. Клиент покупает билеты, на этом знакомство завершается. Не менее опасную схему аналитики озаглавили «Автоматическая голосовая служба банка».

При этом клиенту поступает звонок из «банка»: был зафиксирован вход в личный кабинет из другого города или страны. В рамках мер по безопасности необходимо назвать номер карты для идентификации. Мошенники предупреждают, что сейчас поступит код по смс, но его никому нельзя называть. После чего переключают на голосовую службу. Клиент доверяет голосу робота и вводит код в тональном режиме. Хакеры меняют пароль и логин в его личном кабинете и выводят деньги.

МЕРЫ ПРЕДОСТОРОЖНОСТИ

Чтобы минимизировать риски общения с социальными инженерами, эксперты советуют всегда держать в тайне следующие данные: коды из смс и пуш-уведомлений, пин-код карты, контрольные вопросы, данные карты, включая срок действия и трехзначный код. Нельзя также раскрывать персональные данные: отчество, место и год рождения, данные паспорта.

Нельзя также раскрывать персональные данные: отчество, место и год рождения, данные паспорта.

Если кто-то позвонил сам, не следует ему доверять, даже если он представился сотрудником банка. Нужно перезвонить в банк в случае подозрительного звонка или сообщения от банка. Не нужно скачивать никакие программы на смартфон по просьбе незнакомцев и тем более предоставлять им доступ к ним.

Кроме того, эксперты напоминают, что не нужно носить записанный пин-код рядом с картой. Лучше подключить оповещения об операциях и настроить лимиты на траты. Для быстрой связи с банком нужно заранее сохранить его номера в телефоне. Если карта пропала, нужно сразу же связаться с банком, заблокировать карту, проверить операции и обратиться в банк для выпуска новой карты.

«Если украли деньги со счета, нужно связаться с банком и описать ситуацию. После чего — написать заявление в полицию и отправить в банк талон о принятии заявления. Если пропал телефон, нужно связаться с банком для блокировки приложения и удаления данных карты со смартфона. Также нужно немедленно обратиться к сотовому оператору для блокировки сим-карты и проверить последние операции», — рекомендуют авторы исследования.

Также нужно немедленно обратиться к сотовому оператору для блокировки сим-карты и проверить последние операции», — рекомендуют авторы исследования.

Тинькофф запускает супер-приложение, объединяющее финансы, отдых и стиль жизни

Ни птица, ни самолет … последнее предложение от российского цифрового банка Тинькофф — это новое «суперприложение», запущенное на его неделе, которое предлагает функциональные возможности для поддержки и улучшения личных потребностей пользователей в финансах, отдыхе и образе жизни.

«Приложение« Тинькофф »превратилось в нечто большее, чем просто мобильный банк, и последние изменения стали кульминацией этой трансформации», — сказал старший вице-президент «Тинькофф» Артен Яканов.«Суперприложение — это и наша собственная версия App Store с собственным мини-приложением, и первое приложение в стиле WeChat на российском или любом другом европейском финансовом рынке, в котором представлены продукты и услуги наших партнеров».

Приложение в настоящее время находится в стадии бета-тестирования и будет доступно «в ближайшее время» в версии 5.0 для iOS, а за ней последует версия для Android. В настоящее время технология включает в себя цифровой банкинг Тинькофф и лайфстайл-сервисы (фильмы, концерты, рестораны, путешествия, коммерция, спортивные мероприятия и т. Д.).), а также интеграцию с полной экосистемой инвестиционных, банковских и страховых услуг Тинькофф. Пользователи приложения также получат выгоду от сквозной интеграции с голосовым помощником Тинькофф Олег .

В своем заявлении Тинькофф сообщил о ряде функций, которые будут добавлены в суперприложение, в том числе о расширении возможностей розничной торговли, доставке еды и цветов, совместном использовании автомобилей, а также услугах фитнеса и оздоровления. Банк сообщил, что у него есть соглашения с рядом отраслевых партнеров, чтобы предлагать клиентам скидки и кэшбэк через приложение.

«В отличие от других российских экосистем, мы решили проложить собственный путь», — добавил Яманов. «Вместо того, чтобы скупать бизнес, мы выбрали беспроигрышное решение, привлекая лучших партнеров на рынке, которые разделяют качества и ценности Тинькофф». Яманов сказал, что одна из целей будет заключаться в расширении этих партнерских отношений, работая с компаниями «от блогеров Instagram до крупнейших российских B2C-компаний».

«Вместо того, чтобы скупать бизнес, мы выбрали беспроигрышное решение, привлекая лучших партнеров на рынке, которые разделяют качества и ценности Тинькофф». Яманов сказал, что одна из целей будет заключаться в расширении этих партнерских отношений, работая с компаниями «от блогеров Instagram до крупнейших российских B2C-компаний».

Названный одним из ведущих цифровых банков мира, Тинькофф продемонстрировал историй для мобильного банкинга на FinovateEurope 2018.Цифровой банк, основанный в 2008 году, со штаб-квартирой в Москве, Россия, имеет более семи миллионов клиентов и с 2013 года котируется на Лондонской фондовой бирже.

Тинькофф совместно с операторами мобильной связи запускает Тинькофф Call Defender

Тинькофф объявляет о запуске Tinkoff Call Defender, платформы, предназначенной для предотвращения мошенничества и социальной инженерии в телекоммуникационном секторе, разработанной как часть комплексной системы безопасности Тинькофф для защиты экосистемы клиенты. Платформа была разработана в партнерстве с крупными операторами мобильной связи, включая «Мегафон», МТС, Tele2 и Тинькофф Мобайл.

Платформа была разработана в партнерстве с крупными операторами мобильной связи, включая «Мегафон», МТС, Tele2 и Тинькофф Мобайл.

Тинькофф стал первым российским банком, который опробовал платформу по борьбе с мошенничеством в сфере телекоммуникаций и подготовил ее к полномасштабному развертыванию. Тинькофф Call Defender использует, среди прочего, одно из новейших решений на российском рынке, разработанное «Мегафоном», МТС и Tele2 для защиты клиентов экосистемы от наиболее распространенного метода мошенничества — социальной инженерии, в том числе спуфинга АОН.

Платформа по борьбе с мошенничеством, которая проходит пилотные испытания с февраля 2020 года, сочетает в себе услуги ряда мобильных операторов с собственными технологиями борьбы с мошенничеством Тинькофф. На начальном этапе Tinkoff Call Defender может определить тип мошеннических звонков, в том числе спуфинговые, в восьми из десяти случаев. Новый сервис будет автоматически доступен клиентам экосистемы Тинькофф, подключенным к участвующим операторам мобильной связи.

Как это работает

Платформа по борьбе с мошенничеством обеспечивает обмен данными в режиме реального времени между банком и операторами мобильной связи.Специализированное программное обеспечение автоматически синхронизирует данные в системах участников во время звонка и обнаруживает подозрительных абонентов, тем самым выявляя потенциально мошеннические входящие звонки.

Одна из самых распространенных схем мошенничества — подделка телефонных номеров банков. Для таких звонков платформа может определить, действительно ли звонок был инициирован банком. Если подлинность не подтверждается, платформа отмечает номер как подозрительный и уведомляет банк. Такое уведомление может дополнять собственные технологии банка по борьбе с мошенничеством и сигнализировать о необходимости защиты средств клиента от несанкционированного вывода.Например, Тинькофф может приостановить нестандартные операции по банковской карте после подозрительного звонка покупателю до выяснения обстоятельств.

Алексей Бакланов, руководитель отдела по борьбе с мошенничеством в Тинькофф, сказал: «Мы начали исследовать и опробовать технологию вместе с нашими партнерами, крупнейшими операторами России, еще в феврале 2020 года и были первыми на рынке. Мы строим комплексную систему борьбы с мошенничеством для защиты наших клиентов и долгое время искали эффективное «лекарство» от социальной инженерии.

Тинькофф Call Defender выводит безопасность клиентов в экосистеме Тинькофф на новый уровень. Мы благодарны нашим партнерам — Мегафону, Теле2, МТС — за совместные усилия по созданию действительно работоспособного решения по борьбе с мошенничеством.

Пилотный проект показал, что телекоммуникационное решение особенно хорошо работает с запатентованной Тинькофф технологией защиты от мошенничества.

Например, база данных мошеннических номеров, а также других факторов, которые мы не можем раскрыть по очевидным причинам, — это , скомпилированные внутри компании. Мы можем проверить, звонил ли клиенту кто-то из банка, и предупредить систему защиты от мошенничества, если такого звонка не было. Такие знаки вместе с машинным обучением и искусственным интеллектом вносят свой вклад в логику нашей системы борьбы с мошенничеством ».

Мы можем проверить, звонил ли клиенту кто-то из банка, и предупредить систему защиты от мошенничества, если такого звонка не было. Такие знаки вместе с машинным обучением и искусственным интеллектом вносят свой вклад в логику нашей системы борьбы с мошенничеством ».

Финтех-стартап Vivid Money привлекает 17,6 млн долларов

Финансовая платформа и приложение для мобильного банкинга в Берлине Яркие деньги 57M</td></tr>

<tfoot>

<tr>

<td colspan=’100%’><a href=’https://coverager.com/company/vivid-money/’ target=’_blank’>See full company profile</a></td>

</tr>

</tfoot>

</table>

</div>

«/>

привлекла раунд финансирования серии A на 17,6 млн долларов, возглавляемый Ribbit Capital.Запущенный в 2020 году банк-претендент обещает низкие комиссии и интегрированную программу кэшбэка. Два соучредителя, Александр Емешев и Артем Яманов, ранее работали руководителями в российском банке. Тинькофф Банк

com/company/tinkoff/’ target=’_blank’>See full company profile</a></td>

</tr>

</tfoot>

</table>

</div>

«/>

.

com/company/tinkoff/’ target=’_blank’>See full company profile</a></td>

</tr>

</tfoot>

</table>

</div>

«/>

.

Vivid полагается на SolarisBank  com/company/solarisbank/’ target=’_blank’>See full company profile</a></td>

</tr>

</tfoot>

</table>

</div>

«/>

для банковской инфраструктуры — немецкая компания с банковской лицензией, которая предоставляет банковские услуги в виде API другим финтех-компаниям.Что касается дебетовых карт, Vivid работает с Visa. При регистрации вы получаете текущий счет и металлическую дебетовую карту, которой можно управлять через приложение. Есть два плана — бесплатный и премиум-подписка за 9,90 евро в месяц. Пользователи Prime получают более высокие лимиты на кэшбэк, больше способов заработать кэшбэк, более высокие лимиты на снятие наличных и бесплатную виртуальную карту.

com/company/solarisbank/’ target=’_blank’>See full company profile</a></td>

</tr>

</tfoot>

</table>

</div>

«/>

для банковской инфраструктуры — немецкая компания с банковской лицензией, которая предоставляет банковские услуги в виде API другим финтех-компаниям.Что касается дебетовых карт, Vivid работает с Visa. При регистрации вы получаете текущий счет и металлическую дебетовую карту, которой можно управлять через приложение. Есть два плана — бесплатный и премиум-подписка за 9,90 евро в месяц. Пользователи Prime получают более высокие лимиты на кэшбэк, больше способов заработать кэшбэк, более высокие лимиты на снятие наличных и бесплатную виртуальную карту.

В настоящее время Vivid Money доступен только в Германии, но компания планирует расширить свою деятельность в других европейских странах.

Тинькофф и российские экосистемы — Информационный бюллетень Aika

Тинькофф начинал с кредитования и с 50% рентабельности капитала является крупнейшим прибыльным нео-банком. Он хочет стать для клиентов образцом образа жизни, создавая экосистему финансовых и нефинансовых продуктов. Я не думаю, что в настоящее время это работает, и я считаю, что Тинькофф должен удвоить то, в чем он хорош — быть отличным банком.

Он хочет стать для клиентов образцом образа жизни, создавая экосистему финансовых и нефинансовых продуктов. Я не думаю, что в настоящее время это работает, и я считаю, что Тинькофф должен удвоить то, в чем он хорош — быть отличным банком.

Меня вдохновил генеральный директор Оливер Хьюз, который в последнее время участвовал в нескольких подкастах. Еще я прочитал книгу Олега Тинькова, основателя Тинькофф Банка, «Революция. Как построить крупнейший в мире онлайн-банк »- увлекательный рассказ о взлетах и падениях Тинькофф Банка с 2006 по 2018 год.К сожалению, он на русском языке, как и многие источники здесь (извините!)

Надеюсь, вам понравится этот пост, и, кстати, добро пожаловать многим новым подписчикам — мое последнее глубокое погружение в CashApp было самым популярным для Дата. Спасибо Саймону Тейлору и Нику Милановичу за его показ.

Олег Тиньков — бизнесмен, который в любой момент добился бы успеха. В советское время он был активен на черных рынках — покупал и продавал такие вещи, как джинсы, кроссовки и даже хоккейные клюшки. С тех пор он основал и продал ряд предприятий, включая сеть магазинов бытовой техники, компанию по производству готовых блюд, пивоварню и сеть ресторанов. В 2005 году он продал «Тинькофф пиво» AB InBev за ~ 200 миллионов долларов. Полупрофессиональный велосипедист, он владел профессиональной велокомандой «Тинькофф». В рамках своего другого бизнеса La Dacha он сдает в аренду свою роскошную недвижимость по всему миру и недавно спустил на воду первую в мире ледокольную яхту, которую можно было арендовать от 740 тысяч евро в неделю (!).

С тех пор он основал и продал ряд предприятий, включая сеть магазинов бытовой техники, компанию по производству готовых блюд, пивоварню и сеть ресторанов. В 2005 году он продал «Тинькофф пиво» AB InBev за ~ 200 миллионов долларов. Полупрофессиональный велосипедист, он владел профессиональной велокомандой «Тинькофф». В рамках своего другого бизнеса La Dacha он сдает в аренду свою роскошную недвижимость по всему миру и недавно спустил на воду первую в мире ледокольную яхту, которую можно было арендовать от 740 тысяч евро в неделю (!).

Сильная личность, Тиньков вызывает множество критиков из-за его резкого и дерзкого стиля.Он преуспевает в конфронтации и чрезвычайно самоуверен (в отличие от Запада, в России все еще очень редко называть бизнес своим именем). Миллиардер из списка Forbes, он — редкий бизнесмен, который добился своего, который не имеет политических связей (хотя он поддерживает Путина, что, вероятно, является минимально необходимым усилием для ведения крупного бизнеса в стране).

Его крупнейший бизнес — Тинькофф Банк с текущей рыночной капитализацией более 8 миллиардов долларов. Начав с монолинии бизнеса кредитных карт, теперь он превращается в супер-приложение для образа жизни.

Тинькофф — происхождение

В 2006 году на выручку от продажи пивоварни он вложил 60 миллионов долларов и нанял сильную управленческую команду для создания того, что теперь называется Тинькофф Банк (Тиньков был председателем правления, Оливер Хьюз был генеральным директором). Первоначально созданная по образцу US Capital One, это была компания по выпуску кредитных карт, которая оптово финансировалась институциональными инвесторами. Олег Тиньков процитировал Найджела Морриса, соучредителя Capital One, который сказал ему: «Кредитный бизнес — это игра с огнем: подойди слишком близко, и ты сгоришь, слишком сильно — и замерзнешь».Тинькофф Банк освоил близость и очень быстро стал прибыльным.

В то время инфраструктура розничного банковского обслуживания в России была очень хорошо развита. В советские времена людей поощряли делать вклады в Сберкассе (Государственный сберегательный банк, который сейчас известен как Сбербанк или Сбербанк). Почти у каждого был сберегательный счет, даже у детей, поэтому у людей был накопленный опыт банковского дела. После советских времен многие банки начали сотрудничать с компаниями по запуску зарплатных проектов — сотрудникам в массовом порядке открывались банковские счета и дебетовые карты.

В советские времена людей поощряли делать вклады в Сберкассе (Государственный сберегательный банк, который сейчас известен как Сбербанк или Сбербанк). Почти у каждого был сберегательный счет, даже у детей, поэтому у людей был накопленный опыт банковского дела. После советских времен многие банки начали сотрудничать с компаниями по запуску зарплатных проектов — сотрудникам в массовом порядке открывались банковские счета и дебетовые карты.

К началу 2000-х дебетовые карты и банкоматы были широко распространены. Кроме того, экономика России процветала благодаря высоким ценам на нефть и оптимистичным настроениям в отношении молодого президента Путина. Люди начали тратить больше и искать кредиты. Надвигалась большая волна.

Тиньков пишет, что для того, чтобы оседлать эту волну, ему требовалось большое оптовое финансирование, которое он мог получить только в том случае, если у него был надежный деловой партнер, такой как Goldman Sachs, который в 2007 году купил небольшую долю. После IPO в 2013 году Goldman Sachs обналичил в 15 раз больше первоначальных инвестиций в размере 15 миллионов долларов.Не случайно Goldman Sachs также инвестировал в Kaspi из Казахстана и в прошлом году получил солидные выгоды от IPO — они знают, как зарабатывать деньги в постсоветских странах.

После IPO в 2013 году Goldman Sachs обналичил в 15 раз больше первоначальных инвестиций в размере 15 миллионов долларов.Не случайно Goldman Sachs также инвестировал в Kaspi из Казахстана и в прошлом году получил солидные выгоды от IPO — они знают, как зарабатывать деньги в постсоветских странах.

Для Тинькофф Банка все шло отлично, пока мировой финансовый кризис 2008 года не исчерпал институциональное финансирование. Чтобы решить неминуемую проблему с финансированием, Тинькова несколько неохотно уговорила его команда отказаться от его любимой модели бизнеса монолинии кредитных карт. В том же году Тинькофф Банк запустил дебетовые карты и текущие счета, фактически превратившись в полноценный повседневный банк.Тинькофф с самого начала был внеофисным, поэтому фактически стал пионером необанков еще до того, как был изобретен термин.

Тинькофф называет себя технологической компанией, и скорость внедрения инноваций является тому подтверждением.

Некоторые из основных моментов инноваций и разработки продуктов https://tinkoffgroup. com/company-info/history/Тинькофф сегодня

Тинькофф быстро рос, и сегодня у него 12 миллионов клиентов, что составляет> 10% доли рынка. Это третий по величине банк и планирует стать вторым, увеличившись до 20 миллионов клиентов в следующие три года.Важно отметить, что в отличие от западных необанков, Тинькофф предоставляет полный спектр банковских услуг, поэтому клиенты с большей вероятностью будут использовать его в полной мере, а не в качестве расходной карты.

Инвесторы в третьем квартале размещают здесь Скачок роста, начавшийся с середины 2017 года, является результатом обширных инноваций в продуктах и добавления смежных услуг, которые имели ценность для клиентов, например Инвестиции, кобрендовые партнерства и т. Д. Эти новые продукты предоставили больше возможностей для перекрестных продаж, что сделало Тинькофф чрезвычайно прибыльным — он имеет рыночную рентабельность капитала около 50% и маржу чистой прибыли 20%.В прошлом квартале его чистая прибыль составила около 160 млн долларов (+ 30% г / г), и планируется достичь 1 млрд долларов годовой чистой прибыли.

Смежные финансовые услуги уменьшили долю кредитных доходов — в последнем квартале 40% общих доходов приходилось на некредитные финансовые продукты.

В среднем клиенты получают более 200 долларов годовой выручки. Но в России конкуренция за клиентов усиливается, и есть один конкурент, который становится все сильнее и сильнее.

Сбербанк, гигантСбербанк, крупнейший и старейший банк в России (восходящий к имперским временам), является абсолютным гигантом с 96 миллионами клиентов, в котором работает 280 000 человек.Имея 13 тыс. Отделений в 85 регионах России, Сбербанк обеспечивает покрытие почтовых услуг. Россия, конечно, большая страна, и в небольших городах и деревнях Сбербанк может быть единственным банковским сервисом. Тем не менее, это все еще говорит о том, что у второго по величине банка ВТБ в прошлом году было менее 14 миллионов клиентов.

Согласно исследованию Deloitte, 87% опрошенных клиентов Сбербанка были активны в месяц со средним годовым доходом на пользователя, что вдвое больше, чем у Тинькоффа (Сбербанк занимается ипотечным кредитованием и корпоративным банкингом). Таким образом, он не только самый крупный, но и чрезвычайно прибыльный с RoE около 20% (помните — это после затрат на 280 тыс. Сотрудников и 13 тыс. Филиалов). В прошлом квартале он заработал ~ 3,5 миллиарда долларов чистой прибыли, что больше, чем у глобального HSBC.

Таким образом, он не только самый крупный, но и чрезвычайно прибыльный с RoE около 20% (помните — это после затрат на 280 тыс. Сотрудников и 13 тыс. Филиалов). В прошлом квартале он заработал ~ 3,5 миллиарда долларов чистой прибыли, что больше, чем у глобального HSBC.

В 2007 году главой Сбербанка был назначен Герман Греф. Молодой и прогрессивный бывший министр финансов, он пришел с видением. С тех пор Сбербанк прошел беспрецедентную цифровую трансформацию любого крупного банка в мире. Греф хочет превратить Сбер в технологическую компанию и видит конкурентов в Google и Alibaba.

Он пошел по магазинам, купив 11 компаний, включая Рамблер (был одним из крупнейших агрегаторов поиска и новостей), партнерство с Mail.ru Group (владелец российской социальной сети vk.com) и Яндекс (русская версия Google). ) предлагать клиентам Сбербанка широкий спектр нефинансовых продуктов. Сбербанк вложил в свою нефинансовую экосистему около 1 миллиарда долларов — ни у кого в России нет таких денег на разработку продуктов.

Греф видит экосистему Сбербанка «окружение клиентов удобными цифровыми услугами на все случаи жизни», включая доставку еды, покупки, потоковое видео и музыку, здравоохранение, образование, поездку на автомобиле, мобильные операции, логистику и курьерские услуги, а также поиск работы. .Конечно, все финансовые продукты тоже включены.

Недавно компания Sber начала сообщать показатели экосистемы. В прошлом году она заработала около 0,5 миллиарда долларов и планирует удвоить эту сумму. Более 60 миллионов клиентов являются активными пользователями мобильного приложения. Сейчас UBS оценивает нефинансовую экосистему примерно в 8 миллиардов долларов — это как раз текущая рыночная капитализация Тинькофф. Рыночная капитализация Сбера составляет ~ 80 миллиардов долларов.

Сбербанк представил пакет подписки и набор аппаратных устройств для подключения дома, телевидения, развлечений и финансовых услуг.Представлен не один, а три (!) Голосовых помощника с разными характерами.

Кроме того, повсеместное распространение Сбербанка (лидера розничного и корпоративного банкинга) дает возможность построить тесную интеграцию между потребителями и продавцами. У Сбербанка есть видение, деньги и масштаб, чтобы стать ЭТОЙ экосистемой России. При этом он является конкурентом не только Тинькофф, но и любой другой компании в сфере потребительских технологий в России, такой как Яндекс, которая также создает собственную экосистему.

У Сбербанка есть видение, деньги и масштаб, чтобы стать ЭТОЙ экосистемой России. При этом он является конкурентом не только Тинькофф, но и любой другой компании в сфере потребительских технологий в России, такой как Яндекс, которая также создает собственную экосистему.

Итак, в сентябре прошлого года Яндекс и Тинькофф объявили о планах слияния, обратив внимание на грозного конкурента растущему Сбербанку. Но вскоре сделка сорвалась. Разногласия по поводу контроля, цены и будущего разрушили сделку. Обе компании вернулись к рисованию таблиц, но, возможно, это еще не конец.

Tinkoff Super App

В условиях жесткой конкуренции не только со стороны Сбера и Яндекса, но и со стороны многих других банков и компаний, занимающихся потребительскими технологиями, Тинькофф встал на путь Super App, запустив его в конце 2019 года.К финансовым продуктам добавлены рынок услуг

и возможности офлайн-развлечений. Сбер, Яндекс и многие другие создают аналогичные потребительские платформы. Более того, набор нефинансовых услуг практически идентичен (путешествия, вызов на машине, доставка еды, стриминг и т. Д.). Но у Сбербанка огромная клиентская база и неограниченный бюджет, и Яндекс изначально разработал эти сервисы. Так чем же отличается Тинькофф?

Более того, набор нефинансовых услуг практически идентичен (путешествия, вызов на машине, доставка еды, стриминг и т. Д.). Но у Сбербанка огромная клиентская база и неограниченный бюджет, и Яндекс изначально разработал эти сервисы. Так чем же отличается Тинькофф?

А как насчет сетевых эффектов?

Тинькофф выиграл от быстрого роста вирусной нагрузки в первые дни, когда молва об инновационном банке распространялась.Позже стратегии Тинькофф по привлечению клиентов были сосредоточены на партнерстве и сотрудничестве с популярными интернет-сервисами, такими как Groupon. Эти стратегии добавляли десятки тысяч клиентов, которые приходили за отличным продуктом, но это не была сеть, и клиентов не нужно было подключать, чтобы получить пользу от этого опыта. Например, продукт CashApp в целом становился лучше по мере того, как присоединялось все больше людей, и поэтому клиенты были заинтересованы в привлечении своих сетей. Каспи, другой пример, масштабировал розничных клиентов и клиентов малого и среднего бизнеса с помощью бесплатных платежей, а затем создал рынок, чтобы связать их еще ближе.

Продукт Тинькофф — это уже сейчас изолированный клиентский опыт — взятие кредита или внесение депозита не расширяет сеть. Они не осознавали возможности платежей, и в любом случае чистое покрытие Сбера уже решило эту проблему. Они не создали рынок электронных коммуникаций или сообщество клиентов (хотя Investments может с этим справиться).

Таким образом, кроме отличного банковского продукта, нет другого притяжения для клиентов. В результате, как только ажиотаж утих, затраты на приобретение Тинькофф начали расти — в среднем Тинькофф тратил 50 миллионов долларов в квартал в прошлом году (грубо говоря, 90-100 долларов на нового клиента).

Создание конкурирующего суперприложения поверх банковского продукта (даже если оно быстро растет и нравится клиентам) будет невероятно сложно.

А как насчет взаимодействия?

Приложение Тинькофф Супер отмечает некоторые флажки, например он напрямую владеет клиентами, имеет доступ к их кошелькам, предлагает широкий набор финансовых и нефинансовых продуктов и имеет почти нулевую предельную стоимость обслуживания пользователей.

Но поскольку он не имеет сильных сетевых эффектов, его положение слабее.У Тинькофф есть многообещающее подмножество — Тинькофф Инвестментс и его сообщество розничных инвесторов, но оно будет расти независимо от Super App.

В результате Тинькофф не получает преимуществ от ключевых особенностей Super Apps, таких как частое касание и низкие затраты на приобретение. Вовлеченность, измеряемая как доля ежедневных активных пользователей, для Тинькофф относительно низкая.

Среднесуточных пользователей в% от ежемесячных пользователей (из презентации Kaspi за 3 квартал), собственная презентация Тинькофф за 3 квартал показывает, что дневная ставка составляет ~ 30%Более того, она не росла даже после запуска Super App.Он занимает 20-е место в App Store и 37-е место в Google Play в России.

Сверхурочная работа тоже не растет. Источник. Число клиентов Тинькофф из презентации в третьем квартале также показано выше.. Текущий потенциал роста от Super App — это увеличение доходов от обмена и комиссионных от партнеров по образу жизни, но через год после запуска подробностей о приложении не сообщается. Важно отметить, что вовлеченность и приверженность компании не выросли, несмотря на добавление лучших клиентов. Да, 40% его доходов поступает от кредитования, но, тем не менее, от других финансовых продуктов, таких как брокерские услуги и страхование.Таким образом, Тинькофф по сути остается технологическим банком, но тем не менее банком. И это также то, как рынок оценивает это. Коэффициент

Тинькофф — прибыльный и растущий банк с небольшой структурой затрат и высокими дивидендами. Он явно обеспечивает ценность для клиентов и акционеров, имеет шанс стать вторым номером и, возможно, купить несколько компаний (например,грамм. Vivid Money — нео-банк в Германии, созданный ветеранами Тинькофф). Он должен сосредоточиться на том, что у него получается лучше всего.

Что дальше?

Тинькофф Банк — самый крупный и длительный проект Олега Тинькова, и как серийный предприниматель он начинает беспокоиться. В прошлом месяце суперголосующие акции траста Тиньковых были конвертированы в обыкновенные голосующие акции. Он хочет продать.

В прошлом месяце суперголосующие акции траста Тиньковых были конвертированы в обыкновенные голосующие акции. Он хочет продать.

У Тинькофф Банка еще есть большие возможности (вспомните, что RoE 50%!) — его клиенты молодые, и есть что помешать, если не со Сбером, то с другими, такими как ВТБ, Альфа-банк .Его осмотрительное внимание к эффективности и управлению рисками делает его невероятно устойчивым — он становился сильнее после каждого финансового кризиса, из которых он пережил два с небольшим (глобальный кризис 07/08, санкции России в отношении аннексии Крыма и продолжающаяся пандемия). Он оставался прибыльным на протяжении всего периода (кроме одного квартала).

Что бы ни случилось с Тинькофф Банком, он добился чего-то невероятного. Западные нео-банки могут многому научиться у Тинькофф, например:

кредитование может быть очень прибыльным,

опережающий выбор прибыли — гарантия устойчивости

Например, Revolut, у которого есть у эквивалентного числа клиентов есть годы впереди для достижения сопоставимой рентабельности.

Если бы Тинькофф начал свою деятельность в Великобритании, я считаю, что он бы уничтожил действующих операторов. Многие говорят, что Тинькофф недооценен из-за рисков России. Я думаю, что важнее всего то, что российские банковские услуги настолько развиты, что невероятно богатому банковскому продукту, подобному Тинькофф, пришлось бороться кровью, потом и слезами, чтобы получить какую-то долю. Это также комплимент Сберу, банку с 280 тысячами сотрудников и 96 миллионами клиентов, которые вот так обращаются — даже представить себе не могу, что Lloyds, Barclays, JP Morgan действительно задумываются о том, чтобы стать технологической компанией прямо сейчас.

Файл вырезок из банка Тинькофф • NFCW

Суперприложение Тинькофф укрепляет цифровое лидерство в европейском финтех-пространстве — Тинькофф — «Суперприложение — это и наша собственная версия App Store с собственными мини-приложениями, и первое приложение, подобное WeChat, в России или любой европейской финансовой сфере. market, где представлены продукты и услуги наших партнеров… Внешние партнеры могут подключаться к торговой площадке (через открытый API) по модели «приложение в приложении» и предлагать целевые продукты и услуги в приложении «Тинькофф».”

Тинькофф и Сбербанк запускают P2P денежные переводы, используя только мобильный номер — Тинькофф Банк — «Тинькофф Банк запустил совместную инициативу со Сбербанком, чтобы позволить своим клиентам осуществлять P2P денежные переводы с мобильного номера… Тинькофф Банк также активно участвует в разработке системы быстрых платежей (SBP), которая позволит клиентам совершать мгновенные переводы с использованием других идентификаторов (таких как адрес электронной почты, ИНН, СНИЛС, учетные записи социальных сетей и т. д.) в любом месте и в любое время, независимо от банка-получателя.”

Тинькофф Банк принимает участие в демонстрации бета-версии Единой биометрической системы (UBS) — Тинькофф Банк — «Ростелеком вместе с Тинькофф Банком, ВТБ Банком и Почта Банком представил бета-версию своей Единой биометрической системы (UBS), цифровая платформа, разработанная по заказу Минкомсвязи и Банка России. Бета-версия включает все ключевые компоненты, обеспечивающие базовую функциональность идентификации человека, и готова к интеграции в информационные системы банков … Коммерческий запуск Единой биометрической системы намечен на 1 июля 2018 года.”

Бета-версия включает все ключевые компоненты, обеспечивающие базовую функциональность идентификации человека, и готова к интеграции в информационные системы банков … Коммерческий запуск Единой биометрической системы намечен на 1 июля 2018 года.”

Google запустил свой сервис мобильных платежей Android Pay в России, что позволяет тем, у кого есть соответствующие кредитные или дебетовые карты Visa и Mastercard, выпущенные 15 поддерживающими банками и финансовыми учреждениями, производить платежи в магазинах и в приложениях с помощью совместимых мобильных устройств. Подробнее

Google планирует представить Android Pay в России в этом году, сообщает российская газета «Известия» … Подробнее

Apple добавила еще девять финансовых учреждений в России, поддерживающих Apple Pay, сообщает AppleInsider… Подробнее

Регионы | Страны

|

С.)

С.) Оливер Хьюз, генеральный директор, Тинькофф Банк — Финансы прерваны

Расскажите немного о себе и о том, как ваша организация играет лидирующую роль в сфере финансовых технологий.

Тинькофф — цифровой банк, предоставляющий широкий спектр финансовых услуг с более чем 5 миллионами пользователей по всей России. Мы делаем это без фиксированной инфраструктуры и полностью на основе облака. Мы предоставляем полный спектр продуктов потребительского кредитования, текущие счета для физических лиц и малых и средних предприятий, а также широкий спектр платежных решений через мобильные устройства, а также решения для розничных продавцов, включая онлайн-кредиты для POS-терминалов, лояльность и интеллектуальный анализ данных. Мы охватываем практически все, что связано с онлайн-продажей.

Мы охватываем практически все, что связано с онлайн-продажей.

В основе этого лежит наша уникальная платформа, которая не похожа ни на одну другую финансовую компанию, с которой мы сталкивались. Эта платформа построена на четырех основных блоках. Во-первых, наша способность создавать и обрабатывать огромный поток приложений по всем продуктам. В настоящее время мы обрабатываем более одного миллиона заявок в месяц, используя только 600-700000 заявок на кредитные карты.

Второй блок — это наша способность управлять отслеживанием клиентов. Мы знаем, как управлять маркетинговой воронкой, чтобы оптимизировать конверсию потенциальных клиентов за счет использования показателей и точек соприкосновения с клиентами.Таким образом, у нас много общего с компаниями, занимающимися электронной коммерцией.

Третий блок — это наша сеть сбыта и фулфилмента. У нас 1500 умных курьеров, которые между собой покрывают всю Россию; от самых больших городов до самых маленьких. В результате вы можете подать заявку сегодня, а продукт доставят к вам домой завтра. Мы являемся крупнейшей фулфилмент-компанией в России и в настоящее время выполняем более 12 000 доставок в день.

Мы являемся крупнейшей фулфилмент-компанией в России и в настоящее время выполняем более 12 000 доставок в день.

Последний блок — это наша сервисная платформа, которая включает в себя лучшие решения для мобильного и интернет-банкинга в России, а также центры обработки вызовов большого объема, которые используют инновационные решения, такие как чат и биометрия.

Именно это сочетание возможностей онлайн и офлайн делает нас крупным и быстрорастущим бизнесом. Чтобы дать вам некоторое представление о нашем масштабе, мы выпускаем более 130 000 новых кредитных карт и открываем 80 000 индивидуальных текущих счетов и более 10 000 счетов для малых и средних предприятий каждый месяц. Это довольно немодно для «финтех-банка», но мы тоже прибыльны. Наша рентабельность собственного капитала в третьем квартале 2016 года составила 43%. Это делает нас одним из самых прибыльных банков в мире по рентабельности собственного капитала.

Насколько хорошо финансовые компании адаптируются к быстрым темпам развития финансовых технологий? Какие поля больше всего опережают игру, а какие сектора остаются позади?

В настоящее время в индустрии финансовых услуг происходят довольно серьезные изменения. С точки зрения пользователя, сфера изменений — это мобильная. Транзакционные банковские операции, особенно среди молодежи, все чаще выполняются с помощью мобильных устройств. Более легкий сегмент розничной продуктовой цепочки также движется в сторону Интернета и мобильных устройств. Платежи — часть этого, и все в большей степени розничные инвестиции.

С точки зрения пользователя, сфера изменений — это мобильная. Транзакционные банковские операции, особенно среди молодежи, все чаще выполняются с помощью мобильных устройств. Более легкий сегмент розничной продуктовой цепочки также движется в сторону Интернета и мобильных устройств. Платежи — часть этого, и все в большей степени розничные инвестиции.

Области, которые остаются позади, — это корпоративные продукты и продукты B2B, хотя это вполне может измениться с появлением практического применения технологии блокчейн.Более тяжелые розничные продукты — например, ипотека или автокредитование — требуют более подробного обсуждения и документации. Мы можем увидеть это изменение со временем, но на данный момент, если вы подаете заявку на ипотеку, процесс довольно запутанный, и хотя элементы можно заполнять онлайн или через мобильный телефон, особенно в интерфейсе, это не способствует выполнению полностью онлайн. .

Какие проблемы вы видите для развития и нарушения финансовых технологий, как с точки зрения пользователя, так и с точки зрения регулирования?

Я вижу одну из главных проблем — ограниченность. Мы были в состоянии вводить новшества и находить решения для различных проблем, будь то взаимодействие с клиентами, розничное распределение или регулирование. Подобные подходы работают для определенных местных рынков. Проблема для цифровых игроков, таких как мы, которые очень успешно выросли в своих странах, заключается в том, как эти подходы будут распространяться через границы, от рынка к рынку, где операционная среда, нормативная база и клиенты сильно различаются. Это, наверное, один из самых больших вопросов для нас прямо сейчас.

Мы были в состоянии вводить новшества и находить решения для различных проблем, будь то взаимодействие с клиентами, розничное распределение или регулирование. Подобные подходы работают для определенных местных рынков. Проблема для цифровых игроков, таких как мы, которые очень успешно выросли в своих странах, заключается в том, как эти подходы будут распространяться через границы, от рынка к рынку, где операционная среда, нормативная база и клиенты сильно различаются. Это, наверное, один из самых больших вопросов для нас прямо сейчас.

Как вы думаете, какое влияние Brexit окажет на индустрию финансовых технологий в Великобритании в целом?

С интересом смотрим на рынок Великобритании. Сейчас там явно много чего происходит, но еще и потому, что мы сами думали о международной экспансии, и Великобритания в какой-то момент может стать одной из наших целей.

Если вы подумаете о том, что там произошло с точки зрения банковского дела после финансового кризиса, то можно увидеть либерализацию лицензий в попытке повысить конкуренцию. В результате для стартапов на арене финансовых услуг появилось много шумихи и появилось много капитала. Мы видели, как такие компании, как Shawbrook и Metro Bank, рано вышли на рынок и зарекомендовали себя. Они очень хорошо поработали. Другие, особенно в сфере финансовых технологий, «банки цифровых конкурентов», только начинают выходить на рынок. На сегодняшний день усилия по привлечению капитала были относительно легкими с притоком венчурных капиталовложений и прямых инвестиций на ранних стадиях, и именно здесь основное внимание уделялось, а не бизнес-модели или продукту.

Однако после Brexit поставщики капитала начинают терять терпение, и новым банкам предстоит испытать свою бизнес-модель. Для второго, третьего или четвертого раунда финансирования не так много капитала, поэтому будет интересно посмотреть, как это повлияет на финансовые технологии и банки-претенденты. Тинькофф запустился как раз в то время, когда разразился мировой ипотечный кризис, и ему было очень сложно привлечь капитал. В результате мы очень рано узнали о важности дисциплины затрат и о нехватке капитала в тяжелые времена.

В результате мы очень рано узнали о важности дисциплины затрат и о нехватке капитала в тяжелые времена.

Что вы будете обсуждать на конференции The Economist Finance Disrupted 25 января 2017 года в Лондоне?

Я полагаю, центральная тема заключается в том, были ли банки списаны слишком рано. Я не хочу показаться слишком реакционным, но за последние пару лет появилось ощущение, что у банков был свой день и они уходят, чтобы их заменили финтех-компании. Однако складывается картина, что все не так просто. Некоторые финтех-стартапы найдут жизнеспособную бизнес-модель, вероятно, основанную на предложении одного продукта, и для них будет вопрос, как они диверсифицируются, уходя от одного направления бизнеса, чтобы создать устойчивый бизнес.Они могут сотрудничать с существующими банками или могут быть скуплены банками — как мы видели в случае с BBVA и Atom Bank.

Есть еще один феномен, который я представлю, а именно: во всем мире существует множество инновационных банков, которые имеют преимущество работы из облака, имеют легкую инфраструктуру и работают с низкими фиксированными затратами. Эти банки могут процветать, внедряя новые технологии и подходы, не будучи нетрадиционными финансовыми игроками.

Эти банки могут процветать, внедряя новые технологии и подходы, не будучи нетрадиционными финансовыми игроками.

Я также расскажу о том, как мы планируем построить финансовый онлайн-супермаркет.Мы начинаем предлагать не связанные с Тинькофф партнерские продукты, такие как ипотека, страхование, инвестиции, наряду с продуктами собственного бренда Тинькофф. Он будет увеличиваться в течение следующих 12-24 месяцев по мере того, как мы движемся к тому, чтобы стать гибридом цифрового банка и финансового рынка.

Какую роль финтех играет для людей, не охваченных банковскими услугами / не охваченных банковскими услугами?

Если вы сравните финтех с традиционными филиальными банками, они, как правило, не имеют инфраструктуры. Им не требуется мощная инфраструктура для предоставления финансовых услуг.Если вы работаете в облаке, у вас нет этих ограничений. Вы можете сделать гораздо больше с точки зрения предоставления услуг и финансовой доступности, а также сможете глубже изучить различные регионы и сегменты клиентов.