P bv – P/BV — сколько. ты. стоишь?

Коэффициент P/BV — что это и как применять в торговле

Финансовый мультипликатор P/BV относится к ряду классических. Каждый фундаментальный анализ хоть как-то, но обязательно ссылается на его показания. Любой грамотный инвестор обращает внимание на этот показатель при формировании своего инвестиционного портфеля.

Что такое P/BV простыми словами

Показатель P/BV (от англ. «P/B ratio, price-to-book ratio, Price/Balance Value» — «Цена / балансовая стоимость») — это финансовый показатель цены акции к её балансовой стоимости (за вычетом обязательств, долгов). Другими словами: сколько получать акционеры прямо сейчас при ликвидации компании.Балансовая стоимость активов — это чистые активы компании: активы (Total Assets) минус обязательства (Total Liabilities).

ПримечаниеЧаще всего пишут P/BV (Price to Book Value), но можно встретить и более краткую запись рассматриваемого коэффициента P/B (Price to Book).

Показатель P/BV относится к базовым мультипликаторам наподобие P/E, P/S, EV/EBITDA, Долг/EBITDA.

Анализировать компанию можно лишь по одним секторам. Т.е. нефтяной и финансовый сектор сравнивать не имеет смысла.

Лучше всего для анализа на основе P/BV подходят банковский сектор, т.к. их основной капитал составляют чистые деньги, которые можно быстро и легко оценить (в прямом смысле этого слова).

Формула P/BP/B = [Рыночная стоимость компании] / [Балансовая стоимость активов компании]

Рыночная стоимость компании — рыночная капитализация.

Как использовать P/B в торговле

- P/B > 2 — высокое значение для привычных нам компаний. Для IT-компаний могут достигать больших значений и это будет норма.

- P/B = 1..2 — средние значение на фондовом рынке.

- P/B < 1 — низкое значение. Акции не дооценены. Чаще всего у таких компаний имеются долги.

P/BV не может отразить прибыльность компании. Для его применения в целом нужны какие-то материальные активы. Например, есть множество технологичных компаний, где материальные активы почти отсутствуют, но это не означает что они мало стоят.

Этот анализ подойдет лишь для компаний с материальными активами. И конечно же надо сравнивать их в пределах одного сектора экономики.

Автор фундаментального анализа Б. Грэхем считает, что цена акций справедлива, если выполняется следующее соотношение:

Р/Е × Р/В < 22,5

Связь ROE и P/B

P/B часто используют совместно с ROE:

[P/E] / [P/BV] = 1/ROE

P/BV = ROE/R

Где

- ROE (return on equity) – рентабельность собственного капитала

- r – требуемая доходность (рыночная ставка). Обратное значение соотношение E/P

Это соотношение показывает рентабельность собственного капитала (ROE) к требуемой доходности. Рост ROE ведет за собой и P/B.

- Низкий ROE и высокий P/B могут говорить о переоценке стоимости акции

- Высокий ROE и низкий P/B говорят о том, что рынок недооценивает стоимость акции

Смотрите также видео «Коэффициент Р/В»:

vsdelke.ru

Зачем частному инвестору нужны мультипликаторы

Анастасия Михайлюкова

Частный инвестор

Невзирая на забавное звучание для русского уха, мультипликаторы — это инструменты оценки бизнеса. Но поскольку мы говорим о финансовых рынках и биржевой торговле, в нашем случае эти показатели помогают оценивать потенциальную доходность акций компаний и совершать прибыльные инвестиции на фондовом рынке.

С помощью мультипликаторов мы можем трезво взглянуть на рыночные показатели компаний и избежать перекупленных «пузырей» и, наоборот, найти недооценённые активы, потенциал доходности которых, как известно, выше. Как говорится в инвесторской поговорке, «нет плохих и хороших акций, есть недооценённые».

Что такое мультипликаторы?

Мультипликаторы — это, в общем-то, индексы, которые рассчитываются на основе стандартных финансовых показателей компаний. Они позволяют оценить и сравнить разные компании и даже отрасли, понять их перспективы, поскольку индексы — это унифицированные коэффициенты. Т.е. по результатам расчёта мультипликаторов можно сравнить множество компаний по единой шкале, не отвлекаясь на их масштабы, громкие имена и фактическую стоимость, и выбрать наиболее потенциально доходные. Предлагаем начать с примера.

Пример

Компания «Все алмазы Якутии» согласно своей рыночной капитализации стоит 2 млрд денег, а в год приносит прибыли, согласно отчетам, 200 млн денег. Что будет, если султан Брунея полюбит алмазы и Россию, а потому купит компанию целиком, заплатив эти 2 млрд денег? При сохранении прибыльности он вернет свои инвестиции через 10 лет.

А «Бриллиант Поморья» стоит на рынке 200 тыс. денег, а в год приносит 100 тыс. прибыли. Путем нехитрых вычислений становится очевидно, что при покупке компании вложения окупятся за 2 года.

Очевидно, что инвестору при покупке акций каждой из компаний есть над чем подумать.

Мультипликатор P/E

Фактически в нашем примере мы описали один из основных мультипликаторов — P/E — price to earnings, отношение цены к прибыли.

Он показывает, за сколько лет компания может себя окупить. Для оценки компании берется рыночная капитализация (т.е. стоимость компании на открытом рынке — на бирже) — и делится на величину чистой прибыли.

В целом считается, что при коэффициенте менее 5 компания недооценена. Но это не точно: стоит помнить, что разные отрасли экономики работают все-таки по-разному.

Важно: Р/E используют для сравнения компаний из разных отраслей.

Этот показатель имеет ряд недостатков: его нельзя применить к убыточным компаниям, он не очень адекватно оценит компанию на старте (когда капиталоемкость намного выше), не учитывает налоговую и долговую нагрузку.

Мультипликатор P/S

Сравнивать компании с отрицательной доходностью, т.е. убыточные, позволяет мультипликатор P/S — price to sales, отношение цены к продажам.

В этом случае инвестор видит, сколько его средств приходится на каждый рубль продаж компании.

Выручка — более стабильный показатель, чем чистая прибыль, он менее волатилен (т.е. подвержен колебаниям) и не бывает отрицательным — ведь компания ведет какую-то деятельность по продаже своих товаров/услуг. Поэтому данный показатель рассчитывается от рыночной стоимости компании — капитализации, которая делится на объём продаж (он же — оборот или выручка). Нормой считается коэффициент 2, т.е. когда на 2 рубля вложений приходится 1 рубль продаж. Если показатель ниже 1, то компания считается недооценённой, т.к. продает товаров и услуг на суммы, превышающие ее рыночную стоимость.

Важно: именно доходность считается основным показателем развития бизнеса, поэтому P/S целесообразней использовать для предприятий с одинаковой рентабельностью (маржой), например, торговые.

Мультипликатор P/BV

Ещё один важный мультипликатор для инвестора — P/BV — price to book, отношение цены акции к её чистым активам.

Этот коэффициент показывает, сколько имущества компании приходится на каждую акцию, и стоит ли она на рынке дороже этого имущества. В частности, он помогает понять, на что сможет претендовать владелец акций, если компания вдруг обанкротится. Для расчёта этого коэффициента рыночная капитализация компании делится на стоимость чистых активов (это все активы минус все задолженности).

Если уравнение даст в результате больше 1, то цена акции на рынке больше цены имущества компании, стоящего за это акцией, что не есть хорошо для инвестора. И наоборот — хорошее обеспечение (коэффициент менее 1) говорит о недооценённости акций данной компании на биржевом рынке, т.к. на 1 рубль стоимости акции приходится имущества больше, чем на 1 рубль.

Важно: этот показатель хорош при оценке акций банков, сумма активов и пассивов которых обычно совпадает.

Таблица основных мультипликаторов

|

Индекс |

Что дает понять |

|

|

P/E: капитализация/чистая прибыль |

За сколько лет при текущей прибыли компания может полностью окупить себя |

5. Меньше — недооценена, больше — переоценена |

|

P/S: капитализация/оборот |

Сколько инвесторских денег приходится на каждый заработанный компанией рубль |

2. Меньше — недооценена, больше — переоценена |

|

P/BV: капитализация/чистые активы |

Сколько имущества компании приходится на каждую акцию |

1. Меньше — недооценена, больше — переоценена |

Как применять мультипликаторы

Итак, вы уже решили инвестировать в акции на бирже. С чего стоит начать анализ и с помощью каких мультипликаторов?

Сразу отметим два «важно», которые надо обязательно учитывать:

Важно № 1: просто смотреть показатели какой-то акции и сравнивать их с нормативами (приведенными выше) в отрыве от рынка и динамики изменений не очень разумно. Акции компании могут стагнировать какое-то время, и, несмотря на попадание в нормативы «недооценённости», могут пробыть в таком состоянии довольно долго. Или и вовсе падать. Поэтому для покупки недооценённых акций должны быть предпосылки изменения в отрасли или в бизнесе в целом.

Важно № 2: мультипликаторы следует применять для сравнения компаний из одной отрасли, поскольку из-за специфики различных типов бизнеса (капиталоемкость, цикличность, сезонность, маржинальность и прочая) либо других свойств показатели мультипликаторов могут заметно отличаться. Сельское хозяйство, металлургия, энергетика — все эти отрасли работают по-разному. Исключение — только показатель P/E, который можно применять для сравнения разных бизнесов.

Наиболее простой и понятный алгоритм применения мультипликаторов такой:

- Выберите отрасль, в которой хотели бы заняться инвестициями.

- Выберите пул компаний из этой отрасли.

- Найдите для них данные для расчёта базовых мультипликаторов (или уже готовые данные).

- Вычислите среднее значение мультипликаторов для компаний, затем — средние показатели мультипликаторов по отрасли.

- Составьте таблицу с мультипликаторами всей отрасли и отдельных компаний и начните заниматься сравнительной работой.

В табличке сразу будут видны:

— недооценённые компании, показатели которых ниже средних по отрасли,

— целевые показатели роста — усредненные данные для всей отрасли.

Таким образом, кстати, вы можете сравнить разные отрасли и выбрать по аналогии наиболее перспективные.

Посмотрите по выбранным компаниям показания мультипликаторов в динамике за несколько месяцев: если от месяца к месяцу есть положительная динамика, то акции компании, скорее всего, станут хорошей инвестицией.

Также имеет смысл посмотреть динамику или найти готовую аналитику по отрасли, чтобы понять, имеет данная отрасль потенциал роста или нет.

Пример

|

Компания/ Мультипликатор |

Алмазодобыча России |

«Все алмазы Якутии» |

«Бриллиант Поморья» |

«Немного алмазов из Перми» |

| P/E |

9,5 |

10 |

2 |

7 |

| P/S |

1,3 |

2 | 0,5 | 1,5 |

| P/B |

1,1 |

2 | 0,3 | 1 |

Итак, мы видим явную переоценку «Всех алмазов Якутии», недооценку по всем показателям «Бриллианта Поморья», а ближе всего к реальной стоимости — акции компании «Немного алмазов из Перми». Средние показатели для всей алмазодобывающей отрасли как раз это подтверждают, а кроме того, они являются первыми целями для роста недооценённого «Бриллианта Поморья».

Вывод: самая перспективная покупка — акции компании «Бриллиант Поморья».

Где найти данные по компаниям

Данные о рыночной капитализации вы найдете на сайте торговой площадки — Московской Биржи.

В разделе «Листинг» основного меню есть подраздел «Количественные показатели», где по итогам каждого месяца публикуются данные о текущей капитализации всех эмитентов.

Все прочие необходимые цифры — данные о прибыли, выручке, активах и долгах — содержатся в отчетах публичных компаний.

Все организации, прошедшие листинг на бирже, обязаны предоставлять отчетность. Поэтому в разделе «Листинг» на сайте Московской биржи есть подраздел «Отчетность эмитентов», где вы найдете отсылки на отчеты всех листингованных компаний.

Заключение

Существует ещё масса мультипликаторов, которые помогают производить более тонкую оценку бизнеса компании — с учетом долгов, денежного потока, дивидендов, особенностей отраслей и систем бухгалтерского учета. При желании можно найти по ним информацию и использовать в своем анализе. Но для экспресс-оценки перспективности акций и поиска недооценённых компаний описанных выше мультипликаторов обычно вполне достаточно. Главное в этом вопросе — практика. Пробуйте, смотрите, сравнивайте, стройте свои прогнозы и формируйте свои торговые стратегии, в том числе с учетом показателей недо- и переоценённости.

journal.open-broker.ru

Коэффициент P/BV — что показывает, как рассчитывается, как применять коэффициент P/B для оценки компаний

Есть мнение, что определить, переоценена ли компания рынком, можно по увеличенному P/BV коэффициенту по отрасли. Это заблуждение. Ниже расскажем, как на самом деле используется данный показатель.

Показатель расшифровывается как price-to-book value. Включает в себя числитель и знаменатель: первый характеризует общую капитализацию компании, а второй — балансовую стоимость.

Капитализация легко считается по формуле:

P = Qs * Ps, где

Qs — то, сколько акций организации находится в обороте;

Ps — то, сколько стоит на рынке одна акция.

Знаменатель, то есть балансовая стоимость, подразумевает активы организации, которые сформировались с использованием собственных финансовых источников. Собственный капитал, согласно принятым в РФ учётным стандартам, включает в себя четыре основных компонента.

- Уставный капитал. Это сумма всех акций, выпущенных в оборот.

- Добавочный капитал. Включает переоценку ценности основных средств и разницу между общей стоимостью акций и средствами, вырученными с их продажи.

- Обозначенные уставом организации и законом РФ резервы.

- Нераспределённая прибыль. Накопительный показатель прибыли за прошлые расчётные периоды + прибыль за имеющийся в данный момент период, не распределённые обществом.

Перечисленная информация находится в бухгалтерском балансе организации.

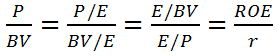

Коэффициент представляет собой отношение ROE (рентабельности капитала) к желаемой доходности. Формула выглядит так:

где P — капитализация фирмы;

ROE — рентабельность собственного капитала;

Е — абсолютная прибыль организации;

BV — балансовая стоимость;

r — рыночная ставка, или желаемая прибыльность.

Коэффициент P/E даёт понять, за сколько лет окупятся вложения в определённый проект. В перевёрнутом виде получается отношение прибыли к общей стоимости компании, ставка доходности для инвестора. Такая ставка обозначается r и фактически показывает, какая доходность требуется от инвестиций в бизнес.

Коэффициент E/BV означает количество полученной чистой прибыли из расчёта на один рубль собственного капитала. Иными словами, ROE — это окупаемость, или эффективность капитала. Под ставкой ROE финансы акционеров работают в организации, а показатель r представляет собой рыночную ставку доходности. Из этого следует, что рассматриваемый коэффициент служит для отображения эффективности акционерных средств по сравнению с возможной для инвестора рыночной доходностью.

Разрыв между требуемыми ставками доходности и фактической рабочей ставкой тем выше, чем эффективнее работают собственные средства. И эта особенность опровергает приведённое в начале статьи утверждение, что коэффициент P/BV показывает переоценку компании на рынке. Прогноз коэффициента P/BV проводится путём определения отношения стабильного ROE к r, и BV в качестве балансового значения может применяться для расчёта стоимости акций непосредственно для прогнозного года.

Если для конкретной организации предполагается существенный уровень ROE, превышающий показатель r, то коэффициент P/BV вполне может быть выше, чем средний по отрасли. Это нормальная ситуация. Данный факт говорит лишь о том, что вложенные акционерами денежные средства работают более эффективно, чем у конкурентных организаций.

Вывод следующий: не нужно опасаться покупать акции организаций, имеющих высокое значение коэффициента P/BV. Это вовсе не свидетельствует о переоценке компании на рынке, а информирует о высокой эффективности обращения акционерных средств по сравнению с требуемыми рыночными ставками доходности.

Статья написана на основе материалов УК «Арсагера».

—

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас — откройте торговый счёт в «Открытие Брокер». С программой лояльности O. InveStore! это стало ещё выгоднее — вы можете получать бонусы и кэшбэк за торговлю на бирже!

journal.open-broker.ru

УК «Арсагера» финансовый коэффициент P/BV

Уровень сложности:

Существует распространенное заблуждение на фондовом рынке: «если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком». Чтобы узнать, как правильно использовать коэффициент P/BV читайте далее.

В своих аналитических материалах УК «Арсагера» представляет прогноз различных финансовых коэффициентов. В данном материале мы подробно остановимся на таком финансовом коэффициенте, как P/BV или, другое его название P/B.

Как рассчитать P/BV (P/B)

Коэффициент P/BV (price-to-book value) состоит из двух показателей: в числителе – капитализация компании, в знаменателе – ее балансовая стоимость.

C расчетом капитализации все просто:

P = Qs * Ps,

где P – капитализация компании;

Qs – количество акций компании в обращении;

Ps – рыночная стоимость одной акции компании.

Теперь рассмотрим знаменатель. В литературе синонимами «балансовой стоимости» являются «Собственный капитал» и, если мы ведем речь об акционерном обществе, «Акционерный капитал». Иными словами, это активы компании, сформированные за счет собственных источников средств. К примеру, в российских стандартах учета собственный капитал состоит из следующих составляющих:

- Уставный капитал, который представляет собой номинальную сумму всех выпущенных в обращение акций.

- Добавочный капитал, который состоит из:

- разницы между средствами, полученными от реализации акций, и их совокупной номинальной стоимостью;

- переоценки стоимости основных средств.

- Резервы, предусмотренные законодательством и уставом компании.

- Нераспределенная прибыль компании – кумулятивный показатель прибыли за предыдущие годы и прибыль текущего периода, которые не были распределены обществом.

Все эти данные можно найти в бухгалтерском балансе интересующей Вас компании.

В общем случае собственный капитал можно рассчитать как разницу между активами компании и ее обязательствами.

Почему коэффициент P/BV (P/B) так важен?

Фактически, коэффициент P/BV (P/B) – это соотношение рентабельности собственного капитала (ROE) к требуемой доходности.

,

,

где P – капитализация компании;

BV – балансовая стоимость;

Е – чистая прибыль компании;

ROE – рентабельность собственного капитала;

r – требуемая доходность (рыночная ставка).

Рассмотрим составляющие данной формулы подробнее.

Коэффициент цена/прибыль (P/E) показывает количество лет, за которое окупаются инвестиции в тот или иной бизнес. Если мы «перевернем» данный коэффициент, то получим соотношение E/P (соотношение чистой прибыли к стоимости компании), которое представляет собой ставку доходности (в процентах годовых), которую будет получать инвестор в виде чистой прибыли. Обозначим данную ставку как r. Фактически, r – это требуемая рыночная доходность от вложений в тот или иной бизнес.

Соотношение E/BV показывает, сколько было получено чистой прибыли на рубль собственного капитала, то есть это эффективность (рентабельность) собственного капитала, или, другими словами, ROE (return on equity).

Итак, ROE – ставка, под которую в компании работают средства акционеров, а r – рыночная ставка доходности. Таким образом, P/BV (P/B) отражает эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор.

Чем эффективнее используются собственные средства, тем больше может быть отрыв ставки, под которую работают средства акционеров в компании, от требуемых ставок доходности на рынке.

В связи с этой особенностью коэффициента P/BV (P/B) стоит рассмотреть одно из распространенных заблуждений, присутствующих на фондовом рынке: «если коэффициент P/BV больше среднеотраслевого, то компания переоценена рынком». На самом деле это может быть не так. Если по компании прогнозируется стабильно высокий уровень ROE (выше r), то абсолютно нормально, что коэффициент P/BV у нее будет выше среднеотраслевого, это лишь означает, что средства акционеров в данной компании работают эффективнее, чем в других компаниях той же отрасли. Зная об этом, можно не бояться приобретать акции компаний с высоким показателем коэффициента P/BV (P/B), ведь теперь Вы знаете, что он выражает эффективность использования средств акционеров по отношению к требуемым ставкам доходности на рынке.

Как используется коэффициент P/BV (P/B) в УК «Арсагера»

При оценке компаний и прогнозировании их будущей стоимости мы используем коэффициент P/BV (P/B) следующим образом:

1. На первом этапе, согласно методике прогнозирования цен на акции, мы прогнозируем требуемую доходность для данной компании (то есть ставку r).

2. Далее, помня о том, что P/BV = ROE/r, нам необходимо спрогнозировать стабильный уровень ROE для данной компании.

3. Таким образом, мы получаем прогнозное значение коэффициента P/BV (P/B). Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем.

arsagera.ru

Как оценить компанию при помощи коэфициента P/BV (P/B)

Коэффициент P/BV (price-to-book value) состоит из 2-х показателей: в числителе — капитализация компании, в знаменателе — ее балансовая стоимость.

C расчетом капитализации все просто:

P = Qs * Ps, где

- P — капитализация компании,

- Qs — число ценных бумаг компании в обращении,

- Ps — рыночная стоимость одной акции компании.

Сейчас рассмотрим знаменатель. В литературе синонимами «балансовой стоимости» являются к тому же «Свой капитал» и, если мы ведем речь об акционерном обществе, «Акционерный капитал». Другими словами, это активы компании, сформированные за счет собственных источников средств. Например, в отечественных стандартах учета свой капитал состоит из следующих составляющих:

- Уставный капитал, который представляет собою номинальную сумму всех выпущенных в обращение ценных бумаг.

- Добавочный капитал, который состоит из:

- разницы м/у средствами, полученными от реализации ценных бумаг и их совокупной номинальной стоимостью,

- переоценки стоимости главных средств.

- Запасы, предусмотренные законодательством и уставом компании.

- Не распределенная прибыль компании — кумулятивный показатель прибыли за предыдущие годы и прибыль текущего периода, которые не были распределены обществом.

Все эти данные есть в бухгалтерском балансе интересующей Вас компании.

В общем случае свой капитал возможно рассчитать как разницу между активами компании и ее чистым долгом.

По какой причине коэффициент P/BV (P/B) так важен?

Буквально, коэффициент P/BV (P/B) это соотношение рентабельности своего капитала (ROE) к требуемой прибыльности.

, где

- P — капитализация компании,

- BV — балансовая стоимость,

- Е — чистая прибыль компании,

- ROE — рентабельность своего капитала,

- r — требуемая прибыльность (рыночная ставка).

Рассмотрим составляющие данной формулы детальнее.

Коэффициент стоимость/прибыль (P/E) — показывает число лет, за которое окупаются вклады в какой-либо бизнес. Если мы «перевернем» данный коэффициент, то получим соотношение E/P (соотношение чистой прибыли к стоимости компании), которое представляет собою ставку прибыльности (в процентах годовых), которую будет получать инвестор в виде чистой прибыли. Обозначим данную ставку, как r. Буквально, r — требуемая рыночная прибыльность от вложений в какой-либо бизнес.

Соотношение E/BV показывает, сколько было получено чистой прибыли на рубль своего капитала, то есть — эффективность (рентабельность) своего капитала, или, иначе говоря — ROE (return on equity).

Итак, ROE — ставка, под которую в компании работают средства владельцев акций, а r — рыночная ставка прибыльности. Так, P/BV (P/B) отражает эффективность работы средств владельцев акций по сравнению с рыночной прибыльностью, которую может получить инвестор.

Чем эффективнее применяются собственные средства, тем более может оказаться отрыв ставки, под которую работают средства владельцев акций в компании, от требуемых ставок прибыльности на рынке.

В связи с этой особенностью коэффициента P/BV (P/B) стоит рассмотреть одно из распространенных заблуждений, присутствующих на фондовом рынке: «если коэффициентP/BV более средне отраслевого, то корпорация переоценена рынком». В действительности это может оказаться не так. Если по компании прогнозируется стабильно высокий уровень ROE (выше r), то совершенно нормально, что коэффициент P/BV у нее будет выше средне отраслевого, это только обозначает, что средства владельцев акций в данной компании работают эффективнее, чем в иных компаниях той же отрасли. Зная об этом,возможно не опасаться покупать акции фирм с высоким показателем коэффициента P/BV (P/B), ведь сейчас Вы знаете, что он выражает эффективность эксплуатации средств владельцев акций по отношению к требуемым ставкам прибыльности на рынке.

Как использовать коэффициент P/BV (P/B) на практике

При оценке фирм и прогнозировании их будущей стоимости мы используем коэффициент P/BV (P/B) так:

- На первом этапе, по методике прогнозирования расценок на акции, мы прогнозируем требуемую прибыльность для данной компании (то есть ставку r).

- Дальше, помня о том, что P/BV=ROE/r, нам нужно спрогнозировать стабильный уровень ROE для данной компании.

- Т.о., мы получаем прогнозное значение коэффициента P/BV (P/B). Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем.

- Дальше производится прогнозирование стоимости компании на основании иных прогнозных коэффициентов (P/E, P/S) и согласование полученных значений.

Поделиться:

Оставьте свой комментарий!

Добавить комментарий

| < Предыдущая | Следующая > |

|---|

pro-spo.ru