Особенности ипотечного кредитования: Особенности ипотечного кредитования — самая полная информация!

Что такое ипотечный кредит — описание и нюансы!

Содержание материала

Сегодня банки предлагают большой выбор программ кредитования, позволяющих решать самые разнообразные проблемы клиентов. Среди всех существующих продуктов отдельного внимания заслуживает ипотечное кредитование. Чаще всего ипотека применяется для покупки жилья, но на практике ее можно использовать и для реализации ряда других задач.

Что такое ипотечный кредит

Предмет ипотеки

Под ипотечное кредитование попадает все недвижимое имущество: строения, здания, дома и сооружения, дачи, гаражи и т.д. Чаще всего в ипотеку покупают жилые дома и квартиры.

Отдельные земельные участки также могут выступать в качестве предмета ипотеки и выполнять функции обеспечения возврата заемщиком кредитных средств, т.е. залога.

Схема ипотечной ссуды

Ипотечная квартира может использоваться как залог по кредиту. При наличии во владении заемщика другого недвижимого имущества, в качестве залога можно использовать и его.

Схема ипотечного кредитования

В случае если заемщик использует средства, полученные по ипотечному кредиту, на покупку недвижимости, он получает право собственности на объект с момента заключения соответствующего договора.

Таким образом, ипотека позволяет, в первую очередь, решать проблемы с жильем, актуальные для многих граждан.

Достоинства и недостатки ипотеки

Достоинства и недостатки ипотеки

Ипотека позволяет получить в собственность квартиру или даже целый дом, не тратя время на накопление необходимой суммы – это является ее главным преимуществом.

При этом объектом недвижимости, приобретенным в ипотеку, можно будет пользоваться на свое усмотрение сразу после заключения соответствующих договоров – никаких ограничений по эксплуатации жилья нет, за исключением моментов, установленных контрактом.

Ипотечный кредит

Программы ипотечного кредитования составлены так, что заемщик застрахован от возможных рисков (потеря прав собственности, утрата трудоспособности и пр.). Порядок действий в подобных ситуациях устанавливается отдельно банками и дополнительно регулируется на законодательном уровне.

Важным преимуществом для заемщика также является наличие т.н. налогового вычета, в соответствии с которым деньги, потраченные на покупку недвижимости, равно как и проценты по такому кредиту не попадают под налогообложение. Благодаря этому процентная ставка по ипотеке снижается.

Также к числу неотъемлемых преимуществ ипотеки нужно отнести большие сроки кредитования, благодаря чему размер регулярных обязательных платежей получается сравнительно невысоким.

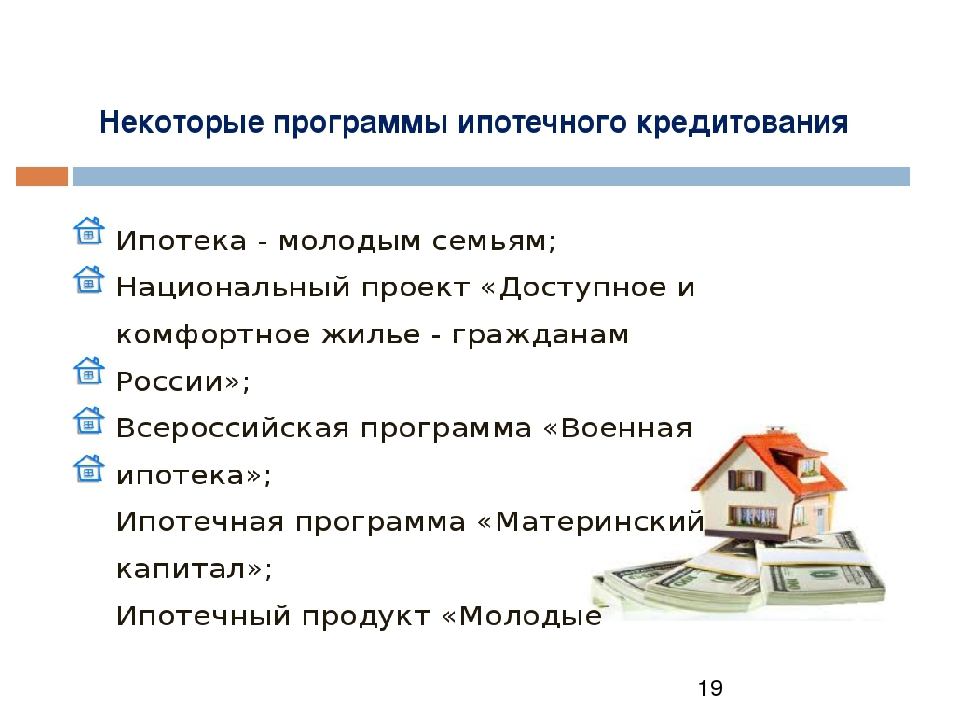

Помимо этого существуют специальные программы ипотечного кредитования для отдельных категорий граждан, к примеру, молодых семей, под материнский капитал и пр. Особенности подобных программ следует изучать в отдельном порядке.

Главным недостатком ипотеки, как и любого кредита, является довольно серьезная переплата. В сумме размер переплаты может даже превышать величину непосредственно кредита. При этом переплата складывается с учетом не только процентов, но и обязательного ежегодного страхования, оплаты услуг специалистов, привлекающихся для оценки недвижимости и сопровождения сделок по ее оформлению и т.д.

Ипотечные программы и процентные ставки

Также к числу недостатков можно отнести сложность получения такого кредита. Банки, выдающие ипотеку, предъявляют к потенциальным заемщикам очень серьезные требования. Они могут отличаться в разных учреждениях, но общие положения, такие как наличие гражданства и регистрации, справок о доходах, определенного трудового стажа, положительной кредитной истории и т.п. остаются одинаковыми для всех финансовых организаций.

Порядок получения ипотеки

Порядок получения ипотеки

Стандартный порядок оформления ипотечного кредита следующий:

- осуществляется поиск банка с подходящей программой кредитования.

На этом этапе нужно обращать внимание не только на особенности доступных продуктов, но и на свое соответствие требованиям финансового учреждения;

На этом этапе нужно обращать внимание не только на особенности доступных продуктов, но и на свое соответствие требованиям финансового учреждения; - подготавливаются документы о получателе кредита и его поручителях (по требованию банка). Перечень необходимых документов устанавливается финансовым учреждением. На основании полученных данных кредитор сможет установить максимальный размер займа и условия его выдачи;

- заключается договор страхования, обеспечивающий защиту заемщика и объекта, находящегося в ипотеке;

- заключается договор ипотечного кредитования. На этом этапе необходимо внимательно изучить все положения документа, чтобы в дальнейшем не встретиться с неожиданными проблемами.

На этом этапе нужно обращать внимание не только на особенности доступных продуктов, но и на свое соответствие требованиям финансового учреждения;

На этом этапе нужно обращать внимание не только на особенности доступных продуктов, но и на свое соответствие требованиям финансового учреждения;Как правило, после изучения информации о заемщике и вынесения положительного решения, банк сообщает клиенту о максимально возможном размере кредита и дает определенный срок (устанавливается финансовой организацией) на поиск квартиры или иного объекта для покупки в ипотеку.

Найдя подходящую недвижимость, клиент уведомляет об этом банк. Далее заключаются необходимые договоры. Банк рассчитывается с продавцом недвижимости, а клиент получает информацию о порядке погашения долга.

Документы для получения ипотеки

Документы для получения ипотеки

Пакет документов может меняться в зависимости от требований конкретного банка, но в целом он остается стандартным. Всего нужно подготовить два набора справок: первый – о потенциальном клиенте, второй – о недвижимости, которую планируется купить в ипотеку.

Стандартный набор документов о заемщике включает в себя:

- основные документы: паспорт, код плательщика налогов, военный билет, свидетельство о заключении брака и пр. Полный перечень сообщается отдельно банком;

- документы о трудовой занятости и доходах. В эту категорию, в первую очередь, входят стандартная справка 2-НДФЛ либо же документ по банковской форме, копии трудовых контрактов, документы с места занятости, сведения о других регулярных заработках и пр. ;

- документы, подтверждающие наличие в собственности заемщика ценных активов. Сюда относятся: документы на транспортные средства, недвижимое имущество и прочие дорогостоящие вещи, выписки по денежным вкладам, счетам и депозитам, документы о долевой собственности, наличие земельных паев, ценных бумаг и т.д.;

- информация о поручителях. Обычно перечень документов в отношении этих лиц аналогичен пакету для потенциального заемщика.

;

;К числу документов о недвижимом имуществе обычно относятся:

- стандартная правоустанавливающая документация (свидетельства о регистрации, сделках купли-продажи и пр.), а также документы собственников имущества;

- выписки из кадастрового либо технического паспорта. Также по необходимости подается выписка из земельного кадастра;

- справки, подтверждающие отсутствие возможных обременений. К примеру, банк может потребовать подтвердить, что квартира не находится в залоге, у собственника нет долгов по разного рода обязательным платежам и т. д.

д.

д.Приведенные списки документов могут отличаться от пакета, запрашиваемого конкретно вашим банком. Поэтому необходимый перечень справок лучше уточнить индивидуально. Сотрудники банков обычно не отказывают в помощи и подробно объясняют, где можно получить те или иные необходимые документы.

Когда могут отказать в выдаче ипотеки?

После подачи заемщиком всех необходимых документов и справок, банк выполнит тщательную проверку представленной информации на соответствие действительности.

К примеру, уполномоченные сотрудники могут обратиться с запросом в Пенсионный фонд для уточнения размера отчислений, совершаемых заемщиком и т.д. В случае обнаружения заведомо ложной или ошибочной информации (если неточности имеют место по вине клиента), банк откажет в выдаче денежного займа.

Средний размер ипотечного кредита

Наиболее же частой причиной отказов в выдаче ипотеки является несоответствие доходов заемщика размеру запрашиваемого займа. В подобных ситуациях банк либо отказывает в выдаче займа, либо же предлагает потенциальному клиенту свои условия.

Процентная ставка ипотечного кредитования

Отягощающим фактором при оформлении любых займов является наличие испорченной кредитной истории. Для уточнения такой информации о клиенте банки обращаются в уполномоченную организацию – Бюро кредитных историй. База общая для всех банков, поэтому прошлые нарушения условий сотрудничества с одним финансовым учреждением могут сделать невозможной работу с другой организацией.

Также вы можете получить сведения о своей кредитной истории и оценить шансы на получение ипотеки до посещения банка. Для этого лично явитесь в представительство Бюро кредитных историй и напишите там заявление, либо же направьте онлайн-запрос через официальный сайт Банка России.

Гражданам, получившим отказ по заявке на ипотеку, доступна возможность ее повторной подачи через время, установленное конкретным банком. Чаще всего это 2-3 месяца.

Что такое ипотечный кредит

Особенности применения ипотечного кредита — Мегаобучалка

Можно выявить следующие отличительные особенности ипотечного кредита:

1.

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких — либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:

• сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

• величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

• при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Преимущества ипотечного кредита

Приобретая жилье в кредит, покупатель получает возможность жить в своей собственной новой квартире уже сегодня, а расплачиваться за нее постепенно в течение нескольких лет.

Одновременно покупателю предоставляется существенная льгота по подоходному налогу в размере всей суммы кредита и процентов по нему в течение всего срока кредитования. С точки зрения максимального использования льготы по подоходному налогу, более выгодно приобретать жилье в кредит, чем выплачивать всю стоимость квартиры сразу наличными. Льгота по подоходному налогу при покупке недвижимости без использования кредита ограничена 5000 минимальными размерами оплаты труда, учитываемыми в течение только 3 лет.

Еще одно преимущество жилищного ипотечного кредита в том, что кредитный договор служит подтверждением происхождения средств, направляемых Заемщиком на покупку квартиры. Такое подтверждение может быть затребовано налоговыми органами в соответствии с вступившим в силу положением нового налогового кодекса о налоговом контроле за расходами граждан.

Система ипотечного кредитования

Система ипотечного кредитования включает два направления:

1 непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению;

2 продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования.

Первым направлением занимаются в основном ипотечные банки, вторым — финансовые компании, фонды, скупающие активы ипотечных банков, обеспеченные залогом имущества, и затем от своего имени на их базе выпускающие ценные бумаги (облигации). Ценные бумаги ликвидны, поскольку обеспечены недвижимостью и позволяют получать долгосрочный и стабильный доход на инвестиции. По обязательствам некоторых финансовых компаний за рубежом гарантом выступает государство, что повышает их надежность.

Функционирование вторичного рынка ипотечного кредита на жилье обеспечивает ликвидность капитала ипотечных банков, связывает денежную массу в обороте, способствует перераспределению капитала по районам страны и экономическим сферам, стабилизирует процентные ставки по кредитам.

Банки, занимающиеся ипотечным кредитованием, в этих условиях не так ограничены кредитными ресурсами, поскольку, осуществляя операции на вторичном рынке, имеют возможность дополнительно мобилизовать необходимые средства которые снова пускают в оборот, выдавая новые кредиты. Эффективное функционирование данной системы предполагает наличие развитого вторичного ипотечного рынка

Сущность и особенности ипотеки

☰Сервисы

Оформить заявку

Ипотечный кредит — это особая форма кредита, связанная с предоставлением займов под залог недвижимого имущества — земли, производственных или жилых зданий и т.п. Ипотечные займы предоставляются на долгосрочной основе. Ипотечный кредит становится возможным лишь при условии частной собственности на землю и недвижимость.

Недвижимость всегда ценилась в банковском деле как надежная гарантия возвращения займа. Залог земли и недвижимого имущества для получения в банке долгосрочного кредита называется ипотекой. Ипотека — это вид залога недвижимого имущества (земли, предприятий, сооружений, строений, других объектов, непосредственно связанных с землей) с целью получения денежного займа. В случае неуплаты займа заложенная недвижимость продается, а из вырученной суммы погашается задолженность кредитору.

Ипотека — это вид залога недвижимого имущества (земли, предприятий, сооружений, строений, других объектов, непосредственно связанных с землей) с целью получения денежного займа. В случае неуплаты займа заложенная недвижимость продается, а из вырученной суммы погашается задолженность кредитору.

На практике в процессе ипотечного кредитования часто возникают проблемы с реализацией недвижимости, поскольку она не относится к разряду высоколиквидных активов. В связи с долгосрочным характером ипотечного кредита также возникают сложные проблемы с определением стоимости недвижимого имущества. В большинстве стран действуют довольно жесткие правила продажи недвижимости (по решению судебных органов), что важно для защиты прав собственника, на имущество которого наложен арест.

Ипотечный кредит имеет, как правило, четкое целевое назначение. Ипотечные займы в современных условиях наиболее часто используются для финансирования приобретения, построения и перепланирования жилых и производственных помещений, а также освоения земельных участков. Особенностью ипотечного кредита является то, что залогом для его предоставления может выступать и недвижимость, на приобретение которой он берется.

Особенностью ипотечного кредита является то, что залогом для его предоставления может выступать и недвижимость, на приобретение которой он берется.

Юридической и экономической предпосылкой возникновения ипотечного кредита выступает наличие развитой системы права частной собственности на недвижимость и прежде всего на землю. Без частной собственности на землю и институционального обеспечения ее купли-продажи широкое развитие ипотечного кредита невозможно.

Субъектами ипотечного кредита выступают: кредиторы по ипотеке — ипотечные банки или специализированные ипотечные компании, а также универсальные коммерческие банки; заемщики — юридические и физические лица, которые имеют в собственности объекты ипотеки, или имеют поручителей, которые предоставляют под залог объекты ипотеки в пользу заемщика.

Объектами ипотечного кредита являются жилые дома, квартиры, производственные дома, сооружения, магазины, земельные участки и т.п. Размер ипотечного кредита определяется в виде части стоимости объекта ипотеки. Это обстоятельство позволяет даже получать под залог одного и того же недвижимого имущества дополнительные ипотечные займы. Залоговое имущество остается у заемщика, который продолжает его эксплуатировать, то есть сохраняет свое право собственника.

Это обстоятельство позволяет даже получать под залог одного и того же недвижимого имущества дополнительные ипотечные займы. Залоговое имущество остается у заемщика, который продолжает его эксплуатировать, то есть сохраняет свое право собственника.

Соответственно Закону «О залоге» в случаях, если предметом залога является недвижимое имущество, договор залога должен быть нотариально удостоверен на основании соответствующих прав – учредительных документов. Нотариальное засвидетельствование договора залога недвижимого имущества осуществляется по месту нахождения недвижимости.

Недвижимость как объект ипотечного кредита имеет ряд существенных преимуществ. Она почти никогда не теряет полностью своей стоимости (ценности), а с течением времени, как свидетельствует хозяйственная практика, цена ее даже возрастает.

Ипотечное кредитование требует от персонала коммерческих банков специальных знаний и высокой экономической квалификации. В особенности это важно для правильной оценки кредитоспособности заемщика, а также стоимости недвижимого имущества, без чего ипотечный кредит становится слишком рискованной банковской операцией.

В связи с тем, что для ипотечного кредита типичным является невысокая ликвидность его объекта, большое значение имеет страхование займов и формирование вторичного рынка ипотек. Ипотечное обязательство становится ценной бумагой, которая привлекается на финансовый рынок. Ипотечные банки тем самым получают возможность проводить рефинансирование с помощью механизма вторичного рынка.

Займы под недвижимость подлежат погашению на условиях рассрочки платежа и с уплатой процентов. Проценты по ипотечным займам имеют такое свойство, что их величина зависит от территориального размещения недвижимого имущества. Повышение ставки процента по ипотечным займам связано с возрастанием риска обесценивания капитала, который влияет на деятельность кредиторов. Понятно, что повышение процентных ставок и увеличение размера первичного взноса суживает сферу применения ипотечного кредита, поскольку это ухудшает условия пользования им для заемщиков.

В связи с развитием ипотечного кредитования формируется отдельный ипотечный финансовый рынок, главным инструментом которого являются ипотечные облигации — долгосрочные ценные бумаги, которые выпускаются под обеспечение недвижимостью и приносят постоянный процент. Эмитентами ипотечных облигаций выступают, как правило, торгово-промышленные корпорации, которые на основе выпуска этих ценных бумаг могут формировать капитал для финансирования больших строительных проектов.

Эмитентами ипотечных облигаций выступают, как правило, торгово-промышленные корпорации, которые на основе выпуска этих ценных бумаг могут формировать капитал для финансирования больших строительных проектов.

Поделиться и сохранить:

1

Чем ипотечный кредит отличается от потребительского?

Если тщательно проанализировать рынок кредитования, то можно сделать определенный вывод: самыми востребованными среди населения продуктами являются ипотека и потребительская ссуда.

Фото: https://ipoteka.finance/wp-content/uploads/2018/01/chto-luchshe-ipoteka-ili-kredit_2.jpgКаждая программа имеет свои особенности и специфику.

Ипотечный кредит

Относится к самым длительным видам кредитных сделок. Главное условие-это внесение залогового имущества. Им может быть любое ликвидное недвижимое имущество. В большинстве случаев, залогом выступает приобретаемое жилище дебитором на денежные средства кредитного учреждения. Человек не имеет право продать или сдать в аренду данную недвижимость, поскольку на нее накладывается обременение. Он даже не сможет сделать перепланировку своего жилья без разрешения финансовой компании.

Он даже не сможет сделать перепланировку своего жилья без разрешения финансовой компании.

Залоговое имущество должно быть обязательно застраховано. Клиенту должно быть предоставлено несколько страховщиков, он делает свой выбор в пользу одного и заключает с ним договор, на случай гибели или порчи залога, на более выгодных условиях. Чтобы заключить ипотечный договор, гражданин должен оплатить первоначальный взнос. Он может варьироваться в пределах 10-30% от цены покупаемого дома или квартиры.

Процентная ставка по данному займу небольшая и доходить до 10-12%. Срок действия договора до 30 лет. При таком периоде кредитования, сумма ежемесячного платежа будет сравнительно небольшая и сильно не скажется на бюджете заемщика.

Процедура заключения данного кредита занимает довольно продолжительное время и может длиться несколько недель. Это связано с тщательной проверкой платежеспособности потенциального клиента и покупаемой недвижимости. Ипотечная ссуда предполагает большое количество бумаг и справок. Особое внимание уделяется ликвидности залога. Банковская организация может его продать, если дебитор не выплатит ипотеку. Это 100% гарантия того, что заемные деньги вернуться назад к кредитору.

Особое внимание уделяется ликвидности залога. Банковская организация может его продать, если дебитор не выплатит ипотеку. Это 100% гарантия того, что заемные деньги вернуться назад к кредитору.

Потребительские займы

Этот вид кредитования заключается для покупки бытовой техники, предметов домашней обстановки или транспортного средства. Также ссуду можно получить наличными деньгами и потратить по своему усмотрению, не отчитываясь за них перед банковской организацией. Данная сделка заключается на период 3-7 лет. Процентная ставка колеблется в пределах 18-34%. Она зависит от многих внешних факторов, в том числе и от заработка и кредитной репутации будущего заемщика.

Это соглашение с финансовой компанией не требует внесение залога. Порядок оформления ссуды непродолжительный, денежные средства уже можно получить через несколько часов. Человек должен предоставить только свой паспорт с постоянной пропиской с документальным подтверждением своей заработной платы.

Что более выгодно — видео

Далее рекомендуем посмотреть видео, где приводятся обычные расчеты:

youtube.com/embed/IZluw2w5Bdk» frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/IZluw2w5Bdk» frameborder=»0″ allowfullscreen=»allowfullscreen»>

Чем ипотечный кредит отличается от потребительского?

Наверное, не все граждане знают характерные отличия этих видов кредитования. Если сравнить ипотеку с потребительским займом, то можно провести следующие разграничения:

1. Ипотечный договор нельзя заключить без внесения залога. Обычно, это приобретаемая квартира (дом) гражданином, но может быть и другая недвижимость. При заключении потребительской ссуды данный пункт не применяется.

2. Еще одним отличием является размер кредита. Размер ипотечного займа может быть больше в десятки раз, чем потребительская ссуда. При одном уровне дохода, который имеет потенциальный клиент, лимит будет значительно отличаться.

3. Срок действия кредитных соглашений с финансовыми компаниями, также отличается. Если при потребительском кредитовании период составляет несколько лет, то в ипотеке это время может измеряться десятка

Подготовка |

| |

|---|---|---|

Предварительная квалификация |

| |

Заявление |

| В течение 24 часов после подачи заявки мы:

|

Обработка вашего заявления | Убедитесь, что вы отправили нам любую дополнительную запрошенную информацию до даты, указанной в вашем письме об условном одобрении | Как только мы получим всю вашу документацию, мы:

|

Домашний осмотр | Платите поставщику услуг по завершении услуги или тестирования. | Вам потребуется осмотр недвижимости, которую вы хотите приобрести. Вы или ваш специалист по недвижимости организуете осмотр дома — инспектор встретит вас у дома, который вы покупаете.

|

Оценка дома | Банк получает отчет оценщика и проверяет, не превышает ли сумма кредита стоимость недвижимости.Копия отчета оценщика предоставляется вам после его рассмотрения андеррайтером, и плата за оценку включается в ваши конечные расходы | Банк организует оценку вашего дома с лицензированным оценщиком. Название вашего дома будет исследовано титульной компанией, чтобы убедиться, что недвижимость имеет юридическое разрешение на передачу права собственности. Примечание: Процесс оценки отличается, если вы строите свой дом |

Андеррайтинг | Вы должны предоставить любую дополнительную информацию, которую запрашивает банк, чтобы завершить процесс проверки | Андеррайтер получает и проверяет всю предоставленную информацию, чтобы убедиться в соблюдении правил кредитования |

Закрытие | Вам сообщат время, дату и место закрытия. | . Как правило, ваша ипотека будет готова к закрытию через 30–45 дней.

Примечание: Выкупа и короткие продажи могут занять больше времени для закрытия из-за соображений продавца |

Эти расходы не оплачиваются при закрытии

Эти расходы не оплачиваются при закрытии Вы получите сумму своих затрат на закрытие в течение 24 часов до закрытия, чтобы вы могли получить сертифицированный или банковский чек на сумму

Вы получите сумму своих затрат на закрытие в течение 24 часов до закрытия, чтобы вы могли получить сертифицированный или банковский чек на суммуFDIC: Центр доступного ипотечного кредитования

О руководстве по доступному ипотечному кредитованию

Руководство по доступному ипотечному кредитованию (Руководство) содержит информацию о программах и продуктах федеральных банков, банков штата, федеральных банков жилищного кредитования и других источников для расширения доступа к доступным ипотечным кредитам для людей и сообществ с низким и средним доходом (LMI). Учреждения могут использовать это Руководство в качестве универсального ресурса, чтобы получить обзор различных программных ресурсов, сравнить различные программы и их последствия в соответствии с Законом о реинвестициях в сообществах (CRA), а также помочь определить следующие шаги для участия в программе.

Учреждения могут использовать это Руководство в качестве универсального ресурса, чтобы получить обзор различных программных ресурсов, сравнить различные программы и их последствия в соответствии с Законом о реинвестициях в сообществах (CRA), а также помочь определить следующие шаги для участия в программе.

Описание каждой программы включает в себя понимание цели программы, техническую помощь по вопросам участия и определяет потенциальные преимущества и проблемы для местных банков. Быстрый обзор заемщиков и критериев ссуды (если применимо) поможет вам определить, подходит ли программа доступного жилищного кредита для конкретного клиента или группы населения, которую вы пытаетесь обслуживать, например, заемщиков LMI или других труднодоступных групп населения.

Поскольку критерии заемщика и ссуды, такие как лимиты дохода, лимиты кредитного рейтинга, лимиты ссуды к стоимости и отношения долга к доходу, могут изменяться (и во многих случаях пересматриваться ежегодно), в Руководстве доступная свежая информация. Понимая необходимость получения точной и своевременной информации, описание каждой программы включает в себя список веб-ссылок, по которым можно найти обновления.

Понимая необходимость получения точной и своевременной информации, описание каждой программы включает в себя список веб-ссылок, по которым можно найти обновления.

Руководство по доступному ипотечному кредитованию, часть I. Федеральные агентства и предприятия, спонсируемые государством

Руководство по доступному ипотечному кредитованию, часть II: Государственные агентства жилищного финансирования

Руководство по доступному ипотечному кредитованию, часть III: Федеральные банки жилищного кредитования

FDIC не поддерживает программы, описанные в Центре доступного ипотечного кредитования, или какой-либо конкретный подход к их использованию.Приведенные обзоры и информация о программе призваны проиллюстрировать широкий спектр возможностей, доступных финансовым учреждениям. Каждое учреждение несет ответственность за оценку того, подходят ли представленные ресурсы банку для реализации заданных факторов, таких как существующая ипотека учреждения, Закон о реинвестировании сообщества или стратегии развития сообщества, а также бизнес-направленность, финансовое состояние и рынок.

Ипотека и ипотечное кредитование: сравните и примените

1 Ипотека с фиксированной ставкой: Годовая процентная ставка (APR) по ипотеке с фиксированной ставкой Webster указана только в качестве примера и не представляет собой гарантированную ставку Webster Bank.Указанная ставка действительна на дату вступления в силу, указанную на странице ипотеки с фиксированной ставкой. Цены могут быть изменены в любое время. Пожалуйста, позвоните по телефону 1-877-647-5137 или посетите WebsterBank.com, чтобы узнать последние ставки. Ставка включает скидку 0,125% на автоматические платежи (ACH), сделанные с личного текущего счета Webster. Эта скидка распространяется не на все ипотечные продукты. Котируемая ставка, отображаемая для фиксированного 30-летнего периода, соответствует сумме кредита менее 548 251 долларов США. Котировочная ставка, отображаемая для фиксированной ставки на 15 лет, соответствует сумме займа менее 548 251 долларов США. Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает покупку основного места жительства, частной собственности для одной семьи.

Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает покупку основного места жительства, частной собственности для одной семьи.

2 Ипотека с регулируемой ставкой: Годовая процентная ставка (APR) по ипотеке с регулируемой ставкой Webster указана только в качестве примера и не представляет собой гарантированную ставку Webster Bank. Указанная ставка действительна на дату вступления в силу, указанную на странице ипотеки с регулируемой ставкой.Цены могут быть изменены в любое время. Пожалуйста, позвоните по телефону 1-877-647-5137 или посетите WebsterBank.com, чтобы узнать последние ставки. Указанная ставка является переменной ставкой и будет меняться каждые 6 месяцев после первоначального фиксированного периода. Процентная ставка будет определяться путем добавления индекса к марже. Ставка включает скидку 0,125% на автоматические платежи (ACH), сделанные с личного текущего счета Webster. Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для обычной ипотеки с регулируемой ставкой 7/6 мес, соответствует сумме кредита менее 548 251 долларов США.Котировочная ставка, отображаемая для обычной ипотеки с регулируемой ставкой 10/6 мес, соответствует сумме ссуды менее 548 251 долл. Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает приобретение основного места жительства, частной собственности.

Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для обычной ипотеки с регулируемой ставкой 7/6 мес, соответствует сумме кредита менее 548 251 долларов США.Котировочная ставка, отображаемая для обычной ипотеки с регулируемой ставкой 10/6 мес, соответствует сумме ссуды менее 548 251 долл. Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает приобретение основного места жительства, частной собственности.

3 Jumbo Mortgage: Годовая процентная ставка (APR) по ипотеке Webster Jumbo указана только в качестве примера и не представляет собой гарантированную ставку Webster Bank.Указанная ставка действительна на дату вступления в силу, указанную на странице ипотечного кредита Jumbo. Цены могут быть изменены в любое время. Пожалуйста, позвоните по телефону 1-877-647-5137 или посетите WebsterBank. com, чтобы узнать последние ставки. Ставка предполагает сумму кредита в размере 548 251 долларов США или больше и автоматические платежи (ACH), произведенные с личного текущего счета Webster. Скидки ACH для сумм кредита более 1 000 000 долларов США не предоставляются. Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для 30-летней фиксированной ипотеки Jumbo, указана для суммы ссуды, превышающей 548 250 долларов США. Котировочная ставка, отображаемая для ипотеки с фиксированной фиксированной ставкой на 15 лет, соответствует сумме ссуды, превышающей 548 250 долларов США.Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает приобретение основного места жительства, частной собственности.

com, чтобы узнать последние ставки. Ставка предполагает сумму кредита в размере 548 251 долларов США или больше и автоматические платежи (ACH), произведенные с личного текущего счета Webster. Скидки ACH для сумм кредита более 1 000 000 долларов США не предоставляются. Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для 30-летней фиксированной ипотеки Jumbo, указана для суммы ссуды, превышающей 548 250 долларов США. Котировочная ставка, отображаемая для ипотеки с фиксированной фиксированной ставкой на 15 лет, соответствует сумме ссуды, превышающей 548 250 долларов США.Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает приобретение основного места жительства, частной собственности.

Основные виды и формы ипотечного кредитования

Виды ипотечного кредитования — способ выдачи и погашения ссуды в соответствии с принципами ссуды, определяющими характер ссуды за счет процесса движения по кругу денежных средств и заемщика.

В дореформенный период в отечественной банковской практике были выработаны два метода кредитования:

для баланса материально-производственных затрат и затрат на производство;

по обороту.

Различия в 2-х формах кредита: в дореформенной банковской практике (по обороту, по балансу материально-производственных запасов и себестоимости продукции) стоит изменить методы и технологии оценки потребностей предприятий в кредитах, а также дизайн механизм.Такая дифференциация практики кредитования на основе технических, а не экономических показателей означала ориентацию при кредитовании на единый административный подход, использование которого привело к тому, что предоставление кредита различным компаниям происходило независимо от потребностей общества в результате их деятельность. В результате рост кредитных вложений значительно опережал рост реальной товарной массы, не стимулируя процесс потребности общества в товарах и услугах в соответствии с их постоянно меняющейся структурой. Не меняет существующей ситуации и появление еще одного метода кредитования — совокупности объектов, спроектированных и внесенных в специализированные банки СССР на 01.01.1988 г.

Не меняет существующей ситуации и появление еще одного метода кредитования — совокупности объектов, спроектированных и внесенных в специализированные банки СССР на 01.01.1988 г.

Все вышеперечисленные методы кредитования в той или иной степени, но удовлетворяют целям и установкам административной модели кредитной системы, организованной в рамках банка — Госбанка СССР (другие из вышеперечисленных банков являются единственный механизм реализации государственной политики в определенных сферах: внешняя торговля, работа с государственным финансированием строительства).Такие конструкции можно назвать одноуровневыми. Такая схема кредитной системы эффективна, когда практически все предприятия и банки имеют унитарное образование и находятся в руках одного собственника — государства. В этих условиях и кредитные отношения как таковые теряют свой первоначальный экономический смысл. Условной становится выплата процентов по кредитам, кредитование практически теряет присущие ему особенности и принципы. Децентрализация управления экономикой при переходе к рынку требует изменения роли банковской системы как механизма управления экономикой.

Рассмотрите каждую практику кредитования.

Ссуды на балансе: движение ссуды (т.е. выдача и погашение) в соответствии с изменениями стоимости финансируемого объекта. Ссуда связана с движением балансовых кредитов, которые могут выступать в качестве различных материальных товаров (сырье, основные и вспомогательные материалы, запасные части, продукты и т.д.), незавершенного производства, предоплаченных расходов, готовой продукции, товар отправлен. Рост запасов вызвал чрезмерный спрос на кредиты, и их сокращение потребовало погашения в соответствующей части.Изменение остатков произошло в результате оборачиваемости активов. Поскольку ссуды запасов произошли и произошли расходы по выдаче ссуд, когда они начали уменьшаться в остатках — ссуда была возвращена. При этом способе кредитования было два периода: период выдачи ссуды и период погашения ссуды. В случае кредита под остаток ссуда носила компенсационный характер, возвращались собственные деньги, вложенные в более высокие (сверх нормы) стоимости запасов и затрат.

Метод кредитования остатка потерял свое практическое значение, все еще находится в переходном периоде, так как на первом этапе банковской реформы 80-х годов была выполнена цель перехода от кредитования множества разрозненных объектов крупным планом к кредитованию единая унифицированная схема, единственный оборот.

Кредитование по обороту: движение кредита определяется оборотом материальных ценностей, т. Е. Их поступлением и расходованием, началом и концом кругооборота денежных средств. Существуют кредитные платежи по своей природе, поскольку ссуды выдаются непосредственно во время осуществления платежей и, что более важно, во время требований по займам. Погашение кредита производилось по окончании полного цикла заемщика в соответствии с планом реализации (оборотом). При таком способе кредитования и предоставления новой ссуды погашение ранее выданных ссуд могло совпадать по времени, т.е. могло происходить смешение, накладываясь друг на друга периоды ссуды (выдача ссуд, погашение ссуды).

Ссуды взыскания объектов: переходный способ кредитования путем ссуды многочисленных и разрозненных объектов ссуды в кредитную линию по расширенной единой единой схеме, по единому обороту. При этом кредитный оборот имел форму кредитования по совокупным резервам и производственным затратам (в пределах заранее определенного планового значения), которые были переведены практически во все отрасли экономики (с некоторыми особенностями для каждого).

В настоящее время этот метод можно назвать сальдо оборачиваемости ссуд (досрочно-остаточный), поскольку он содержит особенности ссуды по обороту и остатку (выдача ссуд — обе оборотные практики кредитования, т. Е. Оплата расчетных документов, погашение кредита долг — как при способе зачисления на баланс).

В современных условиях в этом порядке кредитуются государственные, промышленные, транспортные, строительные, сельскохозяйственные, торгово-сбытовые и сбытовые организации. Интересно отметить, что метод пробного баланса в чистом виде может быть недолгим, потому что он является переходным, и между двумя методами кредита существуют противоречия, и поэтому в каждом случае появляется больше возможностей одного из методов. .

Следует отметить, что для новых коммерческих структур, т.е.е. Субъекты частной собственности при предоставлении кредитов коммерческим банкам могут использовать другие методы кредитования, все больше полагаясь на зарубежную банковскую практику.

Международная банковская практика:

— способ индивидуального размещения кредита (ссуды, предоставляемые для удовлетворения конкретных потребностей целевых средств на определенный период). Этот метод является основным для кредитования новых клиентов, у которых еще нет кредитной истории в банке. Как правило, такая форма финансирования представляет собой безусловный договор, т. Е. Поскольку заключение кредитного договора на банк накладывает определенные обязательства по условиям.

— метод открытия кредитной линии, т. Е. Кредит предоставляется в рамках заранее установленного банка на кредитный лимит заемщика, который используется им в соответствии с требованиями платежных документов платежных документов на определенный период.

Открытая кредитная линия позволяет оплатить в кредит любые расчетно-кассовые документы, предусмотренные кредитным договором, заключенным между клиентом и банком.

Особенность кредитной линии как формы финансирования заключается в том, что это не безусловный договор для банка, а здесь простой договор займа в соответствии со ст.819 ГК РК консенсуальный, т. Е. Влечет за собой обязанность кредитора предоставить кредит. Банковская кредитная линия в этом случае может аннулировать контракт до окончания срока, если, например, финансовое положение клиента ухудшится или не будут выполнены другие условия контракта. Заемщик также по разным причинам не может использовать кредитную линию полностью или частично. Первоначально согласованная стоимость кредитной линии может быть скорректирована банком в случае внезапных изменений рыночных условий или из-за юридических ограничений.

В течение срока действия кредитной линии клиент может в любой момент получить кредит без дополнительных переговоров с банком и каких-либо украшений. Однако банк оставляет за собой право отказать клиенту в выдаче кредита в пределах утвержденного лимита, если это определяет ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиенту с прочным финансовым положением и хорошей репутацией.

Есть возобновляемые и невозобновляемые кредитные линии.В случае открытия невозобновляемой кредитной линии после выдачи кредита и его погашения отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (возобновляемой) кредит предоставляется и погашается в пределах указанного лимита долга автоматически. Кредитная линия также может быть целевой (Framework), если она открывается банком клиенту для оплаты ряда поставок определенных товаров по одному контракту, реализованному в течение года или другого периода.

Внешне метод возобновляемой кредитной линии очень похож на внутреннее кредитование по общему обороту объекта.

Метод определяет форму кредита, тип ссудного счета, который будет использоваться для выдачи и погашения ссуды, в зависимости от потребностей клиента и интересов банка. В каждом случае клиента можно открыть:

Рассмотрим особенности каждого типа ссудного счета.

Обычные (простые) авансовые счета используются в основном в банковской практике для выдачи разовых кредитов. Погашение данных счетов осуществляется в согласованные с заемщиком сроки на основании требований срочных обязательств.

Enterprise может открыть сразу несколько простых ссудных счетов, одновременно использует несколько объектов по кредиту и, как следствие, ссуды выдаются на разных условиях, в разное время и под неравные проценты. Такие ссуды имеют отдельный учет стоимости, контроль банка за своевременным погашением заемщиком.

Однако можно использовать простой ссудный счет в зависимости от характера выплаты ссуды. При этом выдача кредита производится периодически, так как возникает необходимость в привлечении заемных средств для проведения платежей.В этом режиме использования этого счета погашение долга происходит на основании распоряжения о срочных обязательствах в обычном порядке со счета заемщика.

Специальный ссудный счет открывается, как правило, у заемщика был постоянный спрос на банковский кредит, когда кредит опосредован большей частью платежных операций хозорганов. Специфика ссуды по этому счету заключается в том, что предоставление ссуды каждый раз не оформляется документально и основывается на заявлении о приверженности, которое предоставляется банку заемщиком.

При открытии специального ссудного счета ссуды выдаются в соответствии с требованиями платежа по расчетным документам, а их погашение производится путем перечисления выручки непосредственно на специальный ссудный счет, минуя расчетный. Текущий счет выполняет здесь роль вспомогательного счета, так как выполняется ограниченное количество операций, связанных, в первую очередь, с распределением прибыли и выплатой заработной платы. Для этого периодически со специального счета на счет клиентов перечисляются содержащиеся в планируемой выручке доли нематериальных затрат и выгод.

Клиента в банке можно открыть только по специальной ссуде, по которой в ссуде выдается множество объектов. Но это не исключает возможности открытия параллельно ему обычных ссудных счетов, если банк посчитает необходимым кредитование предприятия отдельно на некоторые операции.

Использование единого ссудного (активно-пассивного) счета, называемого в банковской практике открытым счетом, обеспечивает первоклассную кредитоспособность и кредитоспособность заемщиков. Этот счет является высшей формой доверия банка к клиенту.По дебету счета клиента идут все платежи, связанные с его производственной деятельностью и распределением прибыли и доходов, зачисленных на ссуду и любые другие поступления в пользу компании. Кредитовое сальдо по счету свидетельствует о наличии у компании в обращении на данный момент собственных средств, а дебетовое сальдо — для привлечения взыскания ссуд банка, по которым начисляются проценты. Текущий счет не препятствует регистрации клиента в банке других видов банковских ссуд (в основном среднесрочных и долгосрочных), которые предоставляются с простыми ссудными счетами и зачисляются или кредитуются на текущий счет, или отправляются непосредственно на платеж. счетов-фактур поставщиков.Основанием для открытия текущего счета является договор с клиентом о кредите на открытие счета, в котором фиксируются размер максимальной задолженности по кредиту, срок кредита, максимальная продолжительность дебетового остатка на текущем счете, процентная ставка. за пользование ссудой размер обратной комиссии (в процентах от сумм оборота по дебету и кредиту) и другие условия по усмотрению банка и клиента. Проценты на остаток на текущем счете в пользу банка значительно превышают сумму процентов, начисляемых клиентам.

Классические механизмы жилищного кредитования складывались в мире на протяжении многих десятилетий. В некоторых странах они отработали долгое время, в то время как другие (например, Малайзия) были привнесены извне и быстро развились всего за несколько лет. Сейчас на ипотечном рынке и ценные бумаги с ипотечным покрытием составляют значительную долю всех операций финансовых институтов Запада. Лучшими примерами, принятыми к изучению, являются США, Германия, Малайзия и те же.

Основано на западном «ноу-хау» — двухуровневой структуре рынка, благодаря которой банки накапливают на рынке ценных бумаг «длинные» доверительные деньги, удерживаемые под ипотеку, и имеют возможность отдавать как «длинные», так и льготные жилищные кредиты. Первичный уровень здесь — сами кредиты, а вторичный — специальные ценные бумаги с ипотечным покрытием (облигации, ипотека), по которым происходит пополнение банков-кредиторов. Их аналогами в современном казахстанском законодательстве являются ипотечные сертификаты.

Классикой в этом отношении считается опыт США. Огромный рынок ипотечного кредитования в этой стране изначально развивался под строгой эгидой государства. Институт ипотеки зародился во время Великой депрессии ХХ века, с появлением Федеральной национальной ипотечной ассоциации «Fannie Mae». Сейчас эта система является крупнейшим финансовым институтом на вторичном ипотечном рынке в мире. На 2005 год FM держал в своем портфеле ипотечные кредиты на сумму более 700 миллиардов долларов.Долларов. «Fannie Mae» — важнейший игрок вторичного рынка жилищного кредитования. Цель этой гигантской государственной коммерческой структуры — повышение ликвидности ипотечных кредитов, а значит, улучшение распределения внешнего инвестиционного капитала для финансирования строительства и покупки жилья. «Fannie Mae» — это прямое рефинансирование банков путем покупки их закладных в периоды нехватки долгосрочного ссудного капитала, а затем их продажи на открытом рынке. Владельцы купленных ипотечных кредитов становятся кредиторами банка, ведущего ипотечное кредитование.Таким образом, выпуск ипотечных облигаций способствует пополнению целевых ресурсов банков на ипотечное кредитование. Действия «Fannie Mae» с первых лет способствовали увеличению ликвидности ипотечных кредитов и расширению их рынка. Косвенно это также в конечном итоге привело к значительному удешевлению кредитов, появлению очень «длинных» (40 лет) программ и других, безусловно, приятных для потребителя изменений. То есть в середине прошлого века в США с ипотекой было то, что очень хотелось бы потенциальному клиенту в Казахстане в начале этого века.А то, что у нас есть, надеюсь, в конце концов у нас получится.

Опыт кредитного рынка США говорит о том, что, хотя с течением времени рынок ипотечных облигаций страны значительно развился и появилось множество специализированных ипотечных компаний, государство всегда было на рынке, поддерживая его стабильность. И наряду с экономикой, вмешательство государства в свободный рыночный процесс выполняло и традиционную социальную функцию. Государственная национальная ипотечная ассоциация США «Джинни Мэй» через механизмы вторичного ипотечного рынка поощряет предоставление ипотечных кредитов определенным категориям населения, исходя из существующих приоритетов внутренней политики.Протекционизм «Джинни Мэй» позволяет помочь тем секторам рынка жилья, для которых обычными методами доступны кредиты.

Дата: 24.12.2015; просмотр: 491

Разбираемся с разными видами ипотеки

Выбирая ипотеку, не сосредотачивайтесь только на процентной ставке и комиссиях, которые с вас будут взиматься. Вам также необходимо подумать, какой тип ипотеки вы хотите. Прочтите наше руководство, чтобы узнать о плюсах и минусах различных типов ипотеки.

Какие бывают виды ипотеки?

Есть два основных вида ипотеки:

- Фиксированная ставка: Начисляемый вам процент остается неизменным в течение нескольких лет, обычно от двух до пяти лет.

- Переменная ставка: Выплачиваемые вами проценты могут меняться.

Ипотека с фиксированной процентной ставкой

Выплачиваемая вами процентная ставка останется неизменной на протяжении всего срока сделки, независимо от того, что происходит с процентными ставками.

Вы увидите, что они рекламируются как «двухлетнее исправление» или «пятилетнее исправление», например, вместе с процентной ставкой, взимаемой за этот период.

Преимущества

- Вы можете быть уверены в том, что ваши ежемесячные платежи останутся прежними, что поможет вам составить бюджет

Недостатки

- Сделки с фиксированной процентной ставкой обычно немного выше, чем ипотека с переменной процентной ставкой

- Если процентные ставки упадут, вы не получите выгоду

Остерегайтесь

- Сборы, если вы хотите выйти из сделки раньше — вы привязаны к сроку исправления.

- Конец фиксированного периода — вам следует искать новую ипотечную сделку за два-три месяца до ее окончания, иначе вы автоматически перейдете на стандартную переменную ставку вашего кредитора, которая обычно выше.

Ипотека с переменной процентной ставкой

При ипотеке с переменной ставкой процентная ставка может измениться в любой момент.

Убедитесь, что у вас есть некоторые сбережения, чтобы вы могли позволить себе увеличить свои платежи, если ставки действительно вырастут.

Ипотечные кредиты с переменной процентной ставкой бывают различных форм:

Стандартная переменная ставка (SVR)

Это нормальная процентная ставка, которую ваш ипотечный кредитор взимает с покупателей жилья, и она будет действовать до тех пор, пока ваша ипотека или пока вы не заключите еще одну ипотечную сделку.

Изменения процентной ставки могут произойти после повышения или понижения базовой ставки, установленной Банком Англии.

Преимущества

- Свобода — переплатить можно или уйти в любой момент

Недостатки

- Ваша ставка может быть изменена в любой момент в течение срока кредита

Ипотека со скидкой

Это скидка со стандартной переменной ставки (SVR) кредитора, которая применяется только в течение определенного периода времени, обычно два или три года.

Но стоит присмотреться к магазинам. SVR различаются у разных кредиторов, поэтому не думайте, что чем больше скидка, тем ниже процентная ставка.

Пример

У двух банков есть ставки дисконтирования:

- Банк A имеет скидку 2% от SVR в размере 6% (так что вы заплатите 4%)

- Банк B имеет 1,5% скидку от SVR в размере 5% (так что вы заплатите 3,5%)

Хотя скидка больше для банка A, банк B будет более дешевым вариантом.

Преимущества

- Стоимость — ставка начинается с более низкой цены, что снижает ежемесячные выплаты

- Если кредитор сократит SVR, вы будете платить меньше каждый месяц

Недостатки

- Составление бюджета — кредитор может в любое время увеличить свой SVR

- Если базовые ставки Банка Англии вырастут, вы, вероятно, тоже увидите повышение учетной ставки

Остерегайтесь:

- Начисления, если вы хотите уйти до окончания периода скидки

Трекер ипотеки

Ипотечные кредитыTracker перемещаются прямо в соответствии с другой процентной ставкой — обычно базовой ставкой Банка Англии плюс несколько процентов.

Таким образом, если базовая ставка вырастет на 0,5%, ваша ставка вырастет на ту же величину.

Обычно у них короткий срок службы, обычно от двух до пяти лет, хотя некоторые кредиторы предлагают счетчики, которые действуют в течение всего срока действия вашей ипотеки или до тех пор, пока вы не переключитесь на другую сделку.

Преимущества

- Если отслеживаемая ставка упадет, упадут и ваши выплаты по ипотеке

Недостатки

- Если ставка, которую он отслеживает, увеличится, ваши платежи по ипотеке также увеличатся

- Возможно, вам придется заплатить комиссию за досрочное погашение, если вы захотите переключиться до окончания сделки

Остерегайтесь

- Мелкий шрифт — проверьте, что ваш кредитор не может повысить ставки, даже если ставка, к которой привязана ипотека, не изменилась.Это редко, но это случалось в прошлом г.

Ипотечные кредиты с максимальной ставкой

Ваша ставка движется в соответствии с SVR кредитора. Но ограничение означает, что ставка не может подняться выше определенного уровня.

Преимущества

- Уверенность — ваша ставка не поднимется выше определенного уровня. Но убедитесь, что вы можете позволить себе выплату, если она поднимется до уровня предела.

- Дешевле — ваша ставка упадет, если SVR упадет.

Недостатки

- Колпачок обычно устанавливается довольно высоко;

- Ставка обычно выше, чем другие переменные и фиксированные ставки;

- Ваш кредитор может изменить процентную ставку в любое время до уровня верхнего предела.

Зачетная ипотека

Они работают путем привязки ваших сбережений и текущего счета к ипотеке, чтобы вы платили проценты только с разницы.

Вы по-прежнему выплачиваете ипотечный кредит каждый месяц, как обычно, но ваши сбережения действуют как переплата, которая помогает раньше погасить ипотечный кредит.

И последнее

Сравнивая эти сделки, не забывайте смотреть на комиссию за их заключение, а также на штрафы за выход.

Субстандартное кредитование | финансы | Britannica

Субстандартное кредитование , практика предоставления кредитов заемщикам с низкими доходами или с плохой, неполной или несуществующей кредитной историей.Субстандартные ипотечные ссуды, наиболее распространенная форма субстандартного кредитования, характеризуются более высокими процентными ставками и более строгими требованиями для компенсации кредиторам более высокого кредитного риска. Предоставляя кредит физическим лицам, которым обычно было бы отказано в этом на стандартном (первичном) рынке ипотечного кредитования, субстандартное кредитование позволяет большему количеству домашних хозяйств с течением времени создавать богатство за счет владения домом.

Субстандартное кредитование в США было невозможно до 1980 года из-за законов штата, ограничивающих процентные ставки.В том же году Федеральный закон о дерегулировании депозитных учреждений и денежно-кредитном контроле (DIDMCA) отменил такие ограничения процентных ставок, дав кредиторам возможность взимать более высокие ставки и комиссионные с рискованных заемщиков. Два года спустя Закон об альтернативном паритете ипотечных сделок (AMTPA) снял ограничения на использование переменных процентных ставок и разовых платежей. Хотя эти два закона открыли дверь для развития рынка субстандартного кредитования, то, что сделало субстандартное кредитование жизнеспособным в больших масштабах, было Законом о налоговой реформе (TRA) 1986 года, который позволил U.S. налогоплательщикам сократить свои налоговые обязательства за счет вычета процентов по ипотеке для основного жилья и одного дополнительного дома. TRA привел к существенному увеличению спроса на ипотечный долг, поскольку налоговые вычеты по ипотеке сделали эти инструменты дешевле, чем другие формы потребительского долга для многих домовладельцев.

Повышение доверия потребителей во время экономического бума 1990-х годов в сочетании с низкими процентными ставками, поддерживаемыми Федеральной резервной системой, вызвали огромный рост субстандартного кредитования.Рефинансирование с выплатой наличных, при котором домовладелец получает новый жилищный заем, который больше старого, и получает разницу наличными, и кредитные линии собственного капитала стали очень популярными. Новые методы секьюритизации ипотечных кредитов позволили кредиторам легко упаковывать и продавать ипотечные и другие долговые контракты инвесторам в форме ценных бумаг, обеспеченных ипотекой (MBS), что помогло кредиторам снизить свои затраты и риски передачи. Все эти события способствовали быстрому расширению рынка субстандартного кредитования в начале 2000-х годов.

Результатом стало создание пузыря на рынке жилья (быстрое повышение цен на жилье до неприемлемого уровня) в Соединенных Штатах. Когда в 2007 году пузырь наконец лопнул, стоимость MBS резко упала, разрушив балансы нескольких крупных банков и инвестиционных фирм и вызвав крах рынка субстандартного кредитования. Во время последующего финансового кризиса 2007–2008 годов (также называемого кризисом субстандартного ипотечного кредитования) почти все кредитование в Соединенных Штатах было заморожено, что нанесло ущерб экономике США, а также экономике стран Западной Европы и других регионов.Последовавший за этим продолжительный экономический спад, получивший название Великой рецессии (2007–2009 гг.