Опционные сделки: Как торговать опционами на бирже. Обучение торговле опционами на бирже

Понятие опциона, виды опционов на бирже. Понятие опциона и экономическая сущность

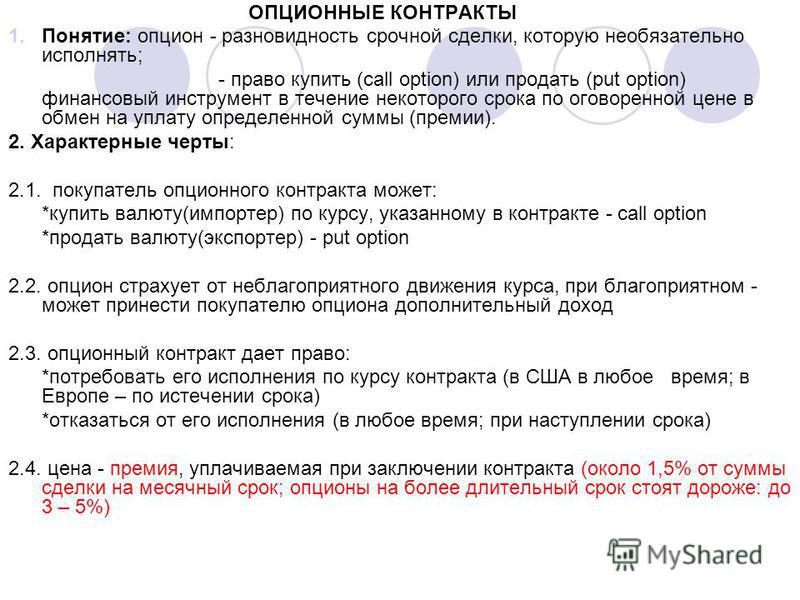

Опцион — финансовый инструмент, который дает право купить или продать базовый актив по фиксированной цене в любой момент в течение определенного срока.

Так выглядит общее понятие опциона. Подробнее об особенностях этого инструмента, его видах и экономической сущности читайте в этой статье.

Тот, кто покупает опцион, может отказаться от совершения сделки, если ситуация сложилась неблагоприятно. В свою очередь, продавец опциона обязан совершить встречную по отношению к покупателю сделку. Из этого следует, что продавец и покупатель имеют неравные права: первый может отказаться от сделки, второй — нет. Чтобы компенсировать это неравенство, в момент заключения сделки покупатель платит продавцу безотзывную премию. Эта компенсация остается у продавца независимо от того, будет исполнен опцион или нет.

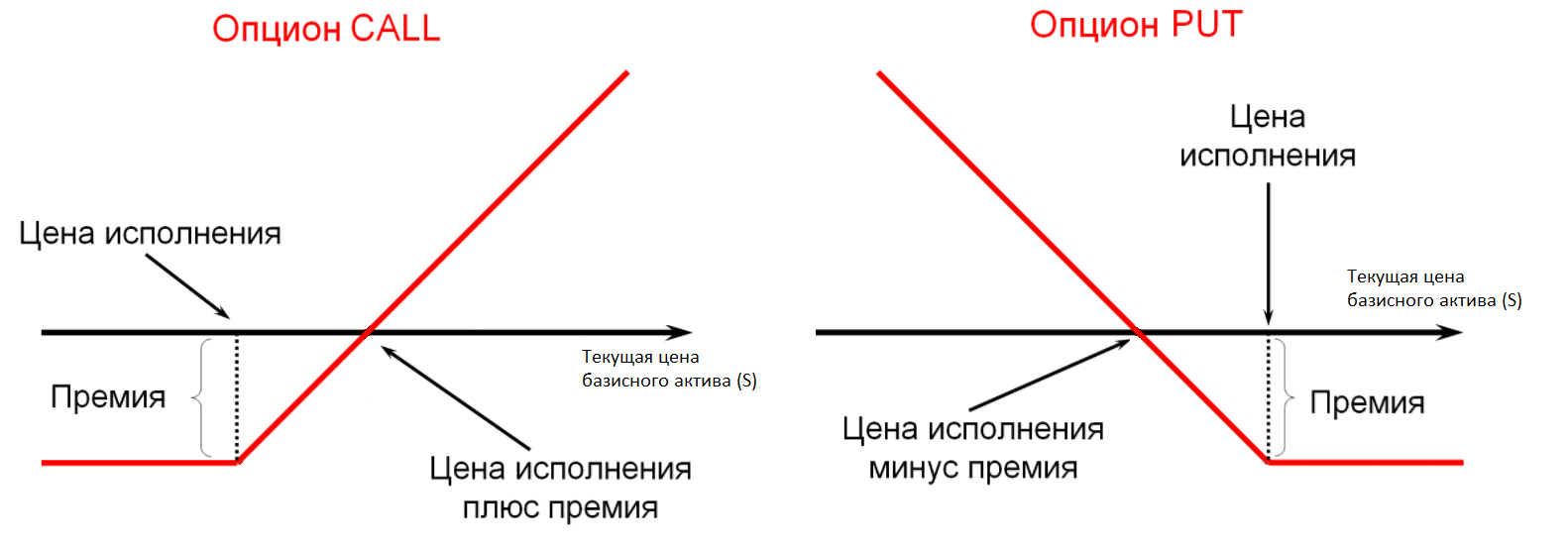

Опцион — намного более сложный инструмент, чем фьючерс. К примеру, при покупке фьючерса на индекс РТС предусмотрена только одна цена — цена покупки фьючерса. Если разделить эту цифру на лот фьючерсного контракта, можно вычислить цену базового актива, по которому и будет совершена сделка. При этом размер средств, зарезервированных как гарантийное обеспечение, остается неизменным для любой цены сделки с фьючерсом на протяжении одной торговой сессии. Эта сумма в обязательном порядке указывается в спецификации контракта.

Если разделить эту цифру на лот фьючерсного контракта, можно вычислить цену базового актива, по которому и будет совершена сделка. При этом размер средств, зарезервированных как гарантийное обеспечение, остается неизменным для любой цены сделки с фьючерсом на протяжении одной торговой сессии. Эта сумма в обязательном порядке указывается в спецификации контракта.

С опционными контрактами всё обстоит иначе. В момент покупки опциона определяется цена реализации права — страйк. Но она не имеет ничего общего с той суммой, которую в действительности покупатель заплатит продавцу за реализацию права. Поэтому фактически стоимость опциона — это размер премии, выплачиваемой за право купли-продажи базового актива. Эта сумма устанавливается не биржей, а рынком, поскольку именно премия — основной предмет торга трейдеров. Размер премии для одного страйка прописывается в биржевом стакане в графе «цена».

Поэтому трейдеры могут указывать в заявке на покупку опциона ту премию, с которой они хотят осуществить сделку. Если рынок достигнет этой цены, сделка случится. Базовым активом опциона может выступить любой биржевой инструмент — облигация, акция, валюта и так далее. Что касается российского срочного рынка, здесь обращается только один вид опционов — на фьючерс.

Если рынок достигнет этой цены, сделка случится. Базовым активом опциона может выступить любой биржевой инструмент — облигация, акция, валюта и так далее. Что касается российского срочного рынка, здесь обращается только один вид опционов — на фьючерс.

Теперь рассмотрим такое понятие, как виды опционов. Опционы могут подразделяться на группы в зависимости от направления сделки, сроков исполнения, соотношения цены базового актива и цены страйк.

По направлению операции опционы делятся на два вида: на покупку и на продажу.

- Опционы Call обеспечивают право покупателя на приобретение базового актива. В то же время опцион колл — это обязательство продавца на его продажу.

- Опционы Put обеспечивают право покупателя на продажу актива. Одновременно опцион пут является обязательством продавца приобрести базовый актив.

В зависимости от сроков исполнения опционы также бывают двух типов: европейские и американские. Европейские — это те, которые могут быть предъявлены покупателем исключительно в день исполнения опциона. Американские опционы могут быть исполнены абсолютно в любой рабочий день в промежуток от даты заключения сделки до даты исполнения. Стоит учесть, что на российском срочном рынке обращаются только опционы американского типа.

Американские опционы могут быть исполнены абсолютно в любой рабочий день в промежуток от даты заключения сделки до даты исполнения. Стоит учесть, что на российском срочном рынке обращаются только опционы американского типа.

В зависимости от соотношения цены базового актива и цены страйк опционы делятся на три группы:

- «в деньгах» — опцион, имеющий внутреннюю стоимость, иными словами, для опционов Call это ситуация, когда цена базового актива выше цены исполнения, для опционов Put — ниже;

- «около денег» — опцион, в котором цена страйк аналогична цене базового актива;

- «вне денег» — опцион, который на текущий момент не имеет внутренней стоимости, для опционов Call это ситуация, когда цена базового актива ниже страйка, для путов — выше.

__________________

С теорией всё более-менее понятно, а что насчёт практики? Откройте брокерский счёт онлайн в «Открытие Брокер» и начинайте торговать прямо сейчас! А мы поможем советами и рекомендациями — всё самое полезное каждую неделю будет приходить прямо на ваш email, если подпишетесь на рассылку.

Буриданов выбор. Опционы и опционные договоры в отношении долей в ООО

Рис.: Буриданов осел

Источник: Daily Medieval

***

К сведению желающих: 30 ноября и 1 декабря в Исследовательском центре частного права состоится семинар «Оборот долей в ООО: переход по сделке и в силу закона». Возможно как очное участие, так и участие в формате онлайн. (Платно.)

Среди докладчиков — В.В. Алейникова и А.В. Егоров. Полный список докладчиков, обсуждаемые темы и условия участия можно посмотреть по следующим ссылкам:

Готовясь к семинару (я тоже в списке докладчиков), я для себя сформулировал соображения по некоторым из вопросов, которые будут обсуждаться. Публикую их здесь для всех интересующихся. Подчеркну, что мое мнение не обязательно совпадает с мнением других докладчиков.

Думаю, обсуждение получится интересное!

***

Как известно, в 2015 году российский законодатель решил позаимствовать из англо-американского договорного права ряд концепций, широко применяемых в международной коммерческой практике, в том числе и опционы.

По-английски «option» — это выбор, альтернатива. Опционом (option) или опционным договором (option contract) в Англии и США именуют договор, дающий его стороне право по своему желанию потребовать от другой стороны чего-либо. Чаще всего – потребовать продажи или покупки определенного актива (например, акций) по определенной цене. Это право, как правило, предоставляется на ограниченный срок в обмен на денежное вознаграждение или иное встречное предоставление.

Например, работникам компании опцион на акции компании может быть предоставлен в качестве части вознаграждения за их работу, в том числе под условием достижения работником определенных показателей.

С точки зрения прагматического подхода, исповедуемого англо-американским правом, концепция опциона абсолютно не является проблемной. Раз стороны так договорились, то почему бы и нет?

Однако континентально-европейский юрист может испытать затруднения при попытке втиснуть эту конструкцию в знакомые полочки «пандектного шкафа» (по выражению Артема Карапетова).

Как рассматривать подобную сделку с догматической точки зрения? Возможно, это безотзывная оферта на заключение договора купли-продажи, которую другая сторона может по своему выбору акцептовать или не акцептовать? А, может быть, это полноценный договор купли-продажи, но поставленный под условие дополнительного волеизъявления одной из сторон? С точки зрения пандектной догматики это две очень разные концепции!

Этот буриданов выбор легко может ввести континентального юриста в состояние ступора. Похоже, именно это и произошло с российским законодателем. Во всяком случае, сделать выбор между двумя этими альтернативами он так и не смог. В итоге в ГК были включены сразу оба варианта, один из которых назвали «опционом», а другой – «опционным договором» (эта неизобретательная терминология может окончательно запутать несчастных российских юристов).

«Опцион» понимается как безотзывная оферта на заключение некого договора, которую другая сторона может по своему выбору принять или не принять в течение некоторого периода времени. Лишь после принятия оферты между сторонами возникает соответствующий договор. Сопутствующие отношения сторон, включая плату за предоставление опциона, регулируются «соглашением о предоставлении опциона». Отмечу, что опцион (но не соглашение о предоставлении опциона) заключается в форме, установленной для договора, подлежащего заключению (ст. 429.2 ГК).

Лишь после принятия оферты между сторонами возникает соответствующий договор. Сопутствующие отношения сторон, включая плату за предоставление опциона, регулируются «соглашением о предоставлении опциона». Отмечу, что опцион (но не соглашение о предоставлении опциона) заключается в форме, установленной для договора, подлежащего заключению (ст. 429.2 ГК).

(Примечание. Одно из возможных прочтений нормы ГК состоит в том, что «соглашение о предоставлении опциона» и «опцион» — это полные синонимы. На мой взгляд, подобное словоупотребление ведет к неустранимым парадоксам. Ввиду этого я предпочитаю другое прочтение, согласно которому «опцион»- это безотзывная оферта на заключение некой сделки, а «соглашение о предоставлении опциона» — это особый договор, регулирующий условия предоставления такой оферты.)

«Опционный договор», напротив, понимается как полноценный договор, по которому одна из сторон в течение некоторого периода времени «вправе потребовать» исполнения от другой стороны. Вознаграждение, получаемое другой стороной за предоставление этого права, регулируется тем же опционным договором (ст. 429.3 ГК).

Вознаграждение, получаемое другой стороной за предоставление этого права, регулируется тем же опционным договором (ст. 429.3 ГК).

***

Для понимании природы опционного договора придется вначале обсудить понятия обязательственной и распорядительной сделок.

Среди российских цивилистов не утихают споры по поводу того, следует ли делить сделки на обязательственные и распорядительные, или же такое деление избыточно. Например, продажа товара – это одна сделка или две (принятие на себя обязательства передать вещь

Когда писался Кодекс Наполеона, экономика была довольно примитивной, и большинство совершаемых участниками оборота сделок предполагало немедленное исполнение. В связи с этим в Кодексе Наполеона нет деления сделок на обязательственные и распорядительные. Все очень просто: заключается договор купли-продажи вещи, и тем самым право собственности передается от продавца к покупателю. Это так называемая «консенсуальная модель» перехода права собственности.

Когда же, столетие спустя, создавалось Германское гражданское уложение, гражданский оборот был уже куда более продвинутым: исполнение сделок подчас происходило месяцы, а то и годы спустя после их заключения. В момент продажи товара продавец зачастую вообще не имел этого товара в собственности! Так что немецкое право четко разграничивает обязательственные и распорядительные сделки. Это называется «модель разделения».

Российское право заняло в некотором роде промежуточную позицию («ни нашим, ни вашим»).

Хотя российский ГК основан на образце ГГУ, понятия распорядительной сделки в нем явно не сформулировано. Некоторые положения наводят на мысль, что законодатель ориентировался именно на консенсуальную модель (например, п. 2 ст. 218 ГК). Однако некоторые другие положения (например, п. 1 ст. 389 ГК), а также более поздние формулировки некоторых законов (например, п. 3 ст. 61.1 Закона «О несостоятельности (банкротстве)») скорее подразумевают модель разделения.

Президиум ВАС в свое время пришел к выводу о необходимости разграничения обязательственных и распорядительных сделок по крайней мере в некоторых видах транзакций (договор купли-продажи права требования и последующая уступка права требования во исполнение этого договора; см.

В настоящее время российским правоведческим мейнстримом можно считать модель разделения, признающую существование особых распорядительных сделок. Продолжаются жаркие дискуссии о том, следует ли считать распорядительные сделки «каузальными» или «абстрактными», иначе говоря, зависит ли действительность распорядительной сделки от действительности обязательственной сделки, но в это я здесь вдаваться не буду.

***

Лично мне осмысленность признания отдельными «сделками» действий по исполнению ранее заключенного договора представляется очевидной. Ведь они нередко совершаются значительно позже заключения основного договора и требуют отдельных волеизъявлений сторон.

В случае купли-продажи акций это проявляется весьма наглядно. Вначале заключается договор купли-продажи акций (которых, быть может, у продавца еще и нет), на основании и которого у сторон возникают разнообразные права и обязанности, но собственность на акции отнюдь не переходит.

С долями в ООО все несколько сложнее. Закон не предусматривает каких-либо отдельных «передаточных распоряжений» для передачи долей в ООО. Изначально законодатель оперировал лишь понятием «сделка, направленная на отчуждение доли», надо полагать, держа перед своим мысленным взором обычный договор купли-продажи доли. Согласно закону, «сделка, направленная на отчуждение доли», подлежит нотариальному удостоверению.

Однако в результате поправок 2009 года в закон было введено новое понятие: «договор, устанавливающий обязательство совершить при возникновении определенных обстоятельств или исполнении другой стороной встречного обязательства сделку, направленную на отчуждение доли» (абз. 3 п. 11 ст. 21 Закона «Об ООО»).

3 п. 11 ст. 21 Закона «Об ООО»).

Речь здесь явно идет об обязательственной сделке, направленной на будущее совершение распорядительной сделки по передаче доли. Но тогда получается, что под «сделкой, направленной на отчуждение доли» следует понимать исключительно распорядительную, но не обязательственную сделку!

Согласно упомянутому положению Закона «Об ООО», если передающая сторона обязательственной сделки уклоняется от нотариального заверения распорядительной сделки, долю можно истребовать через суд.

Заметим, что нотариального удостоверения обязательственной (в отличие от распорядительной) сделки по отчуждению долей закон не требует. (Исключением можно считать случай, когда такой обязательственной сделкой является предварительный договор, всегда заключающийся в форме, предусмотренной для основного договора; ст. 429 ГК.)

Начиная с 2015 года, нотариальное удостоверение «сделки, направленной на отчуждение доли» (то есть распорядительной сделки) производится не иначе как «путем составления одного документа, подписанного сторонами» (абз. 1 п. 11 ст. 21 Закона «Об ООО»). В течение двух рабочих дней (если больший срок не предусмотрен договором) после нотариального удостоверения нотариус подает заявление о внесении соответствующих изменений в ЕГРЮЛ (п. 14 ст. 21 Закона «Об ООО»).

1 п. 11 ст. 21 Закона «Об ООО»). В течение двух рабочих дней (если больший срок не предусмотрен договором) после нотариального удостоверения нотариус подает заявление о внесении соответствующих изменений в ЕГРЮЛ (п. 14 ст. 21 Закона «Об ООО»).

Разумеется, по-прежнему можно совершить распорядительную сделку путем заключения договора купли-продажи, предусматривающего немедленное исполнение (что обычно и делается). Однако при необходимости можно и разделить обязательственную и распорядительную сделки. Прежде всего это актуально для случая отсроченного и (или) обусловленного исполнения.

Однако возникает вопрос: а как же в этом случае оформлять распорядительную сделку, которая подлежит нотариальному удостоверению? Ведь аналога передаточного распоряжения для долей в ООО не существует?

Внятного ответа на этот вопрос в законе мы не находим. Видимо, здесь каждый будет выкручиваться как сможет.

Представляется, что стороны могут написать нечто вроде передаточного акта в свободной форме, где будет говориться, что одна сторона передает, а другая принимает соответствующие доли. И тогда именно этот документ, а не обязательственный договор (такой как, например, договор купли-продажи) будет подлежать нотариальному удостоверению и служить основанием для подачи нотариусом заявления о внесении соответствующих изменений в ЕГРЮЛ (п. 14 ст. 21 Закона «Об ООО»).

И тогда именно этот документ, а не обязательственный договор (такой как, например, договор купли-продажи) будет подлежать нотариальному удостоверению и служить основанием для подачи нотариусом заявления о внесении соответствующих изменений в ЕГРЮЛ (п. 14 ст. 21 Закона «Об ООО»).

Осталось толь

Классификация опционов | Энциклопедия финансовых рынков

Перейти к контенту Энциклопедия финансовых рынков- Финансовые калькуляторы

- Конвертер валют онлайн

- Онлайн калькулятор Прибыли Forex

- Калькулятор Пипов Forex

Поиск:

- Валютный

- Фондовый

- Срочный

- Долговой

- Денежный

- Рубрики

- Базовые понятия

- Валютный рынок

- Денежный рынок

- Срочный рынок

- Фондовый рынок

- Долговой рынок

- Инвестирование

- Индексы

- Московская биржа

- Психология торговли

- Технический анализ

- Курс видеоуроков по техническому анализу

- Торговля

- Торговые системы

- Разное

- Видео

- Видеоуроки по FOREX

- Анализ

- Видеоуроки: Технический анализ

- Видеоуроки: Графический анализ

- Анализ

- Онлайн инфо

- Курс валют онлайн

- Курс криптовалют онлайн

- Календарь ICO онлайн

- Экономический календарь на неделю

- Актуальный Экномический календарь сегодня

- Выводы технического анализа онлайн

- Валютные кросс-курсы онлайн

Содержание

- 1 Классификация

- 2 Базовый актив

- 3 Обращение

- 3.1 Биржевые опционы

- 3.2 Внебиржевые опционы

- 3.2.1 Недостатки внебиржевых опционов

- 4 Исполнение опционов

- 5 Стили опционов

Опционы. Виды опционов. Позиции участников в опционной торговле. Важнейшие характеристики опционов. Входные и не входные опционы

Опцион– это производный финансовый инструмент, представляющий собой контракт, покупатель которого приобретает право, но не обязанность,купить или продать актив по фиксированной цене в течение определенного срока, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права.

Опцион, как экономическое явление, представляет собой оформляемое договором право купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный объем базисного актива либо получить определенный доход от финансового вложения или денежного займа.

Цена, по которой исполняется опцион, называется ценой исполнения(базисной ценой или страйк-ценой).

В заключении опционной сделки участвуют две стороны – покупатель и продавец.

Покупатель опциона (держатель опциона) – сторона договора, приобретающая право на покупку, продажу либо на отказ от сделки.

Продавец опциона (надписатель опциона) – сторона договора, обязанная поставить или принять предмет сделки по требованию покупателя.

Покупатель опциона имеет длинную позицию по опциону; надписатель опциона имеет короткую позицию.

При покупке опциона покупатель уплачивает продавцу премию. Опционная премия – это цена приобретения опциона.

В зависимости от того, какие права приобретает покупатель опциона, выделяют следующие виды опционов – опцион на покупку,опцион на продажу идвойной опцион.

Опцион на покупку – колл (call) – опцион, предоставляющий покупателю опциона право, но не обязывающий его, купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от этой покупки.

Опцион на продажу – пут (put) – опцион, предоставляющий покупателю опциона право продать продавцу опциона оговоренный в контракте актив в установленные сроки по цене исполнения или отказаться от его продажи (см. табл.1).

Двойной опцион, предоставляющий его покупателю право либо купить, либо продать товар (но не купить или продать одновременно) по цене исполнения.

Торговля двойными опционами ведется только на биржах Великобритании и используется при чрезвычайно неустойчивой рыночной конъюнктуре, когда трудно прогнозировать движение цен.

Таблица – Виды опционов. Права и обязательства контрагентов

| Вид опциона | Покупатель | Продавец |

| Опцион «call» | Право купить | Обязательство продать |

| Опцион «put» | Право продать | Обязательство купить |

| Двойной опцион | Право купить или продать | Обязательство продать или купить |

Таким образом, опционный контракт дает право выбора лишь одной из сторон. Право выбора в опционном контракте всегда принадлежит только покупателю опциона. Продавец не имеет прав выбора. Он всегда обязан по требованию покупателя опциона совершить предписываемое ему контрактом действие.

Право выбора в опционном контракте всегда принадлежит только покупателю опциона. Продавец не имеет прав выбора. Он всегда обязан по требованию покупателя опциона совершить предписываемое ему контрактом действие.

Срок действия опциона строго фиксирован. В зависимости от срока исполнения опциона (реализации права на опцион) различают опционыевропейского и американского стиля.

Европейский опцион – это опцион, при котором реализация заложенного в нем права возможна только при наступлении указанного в опционе срока (например, через 3,6,9 месяцев), т.е. только в момент истечения срока его действия.

Американский опцион – это опцион, при котором держатель опциона может реализовать свое право в любое время в пределах опционного срока (срока действия опциона).

Это различие является одной из причин более широкого распространения опционной торговли в США.

Европейские опционы играют сейчас незначительную роль.

Объектом опциона (базовым активом) может быть реальный товар, ценная бумага, фьючерсный контракт, валюта, фондовый индекс.

Существуют биржевые и внебиржевые опционы.

Исторически наиболее ранней формой были опционы с реальными товарами. Опционные сделки с реальным товаром, называемые также дилерскимиопционами, заключаются, в основном, с драгоценными и цветными металлами, валютой, и, как правило, вне бирж.

Торговля опционами на фьючерсные контракты ведется практически на всех фьючерсных биржах параллельно с торговлей фьючерсными контрактами.

При торговле опционами на биржах, где объем операций с ними достигает больших размеров, обеспечивается определенная стандартизация как цены исполнения (как правило, это небольшой интервал вокруг фьючерсной котировки), так и других условий контрактов. Держатель и надписатель опциона договариваются между собой только о величине премии.

Стандартизация условий биржевых опционных контрактов позволяет каждой из сторон по сделке ликвидировать свое обязательство до окончания срока действия опциона путем совершения обратной сделки. Покупатель опциона колл может продать такой же опцион, а продавец опциона колл может купить такой же опцион. Этот способ прекращения обязательств по опциону является самым распространенным.

Покупатель опциона колл может продать такой же опцион, а продавец опциона колл может купить такой же опцион. Этот способ прекращения обязательств по опциону является самым распространенным.

Характерным для биржевых опционов является то, что покупатель опциона уплачивает премию его продавцу при заключении опционного контракта (в момент заключения). Независимо от того, потребует ли покупатель опциона его исполнения

Торговля фьючерсами и опционами — Урок №4. Понятие опциона

Опцион – это, прежде всего производный финансовый инструмент, который представляет собой право (в случае покупки) и обязательство (в случае продажи) на приобретение/поставку базового актива в определенный момент времени по заранее оговоренной цене.

Простыми словами опцион можно представить в виде некоторой страховки, где покупатель выступает в роли того, кто хочет избежать определенных рисков (предполагает, что то или иное событие может с большой вероятностью произойти), а продавец не верит в реализацию этих рисков и продает ему страховку, взамен получая премию.

Премия – это и есть цена опциона. Цена опциона представляет собой комбинацию факторов, таких как время, до истечения срока действия опциона, цену, по которой можно продать опцион, а также текущую волатильность и величину процентных ставок.

Опцион является несколько более сложным и многофакторным инструментом по сравнению с фьючерсом, как раз потому, что цена данного инструмента изменяется нелинейным образом.

Стоит также отметить, что когда мы покупаем фьючерс на индекс РТС, у нас есть одна цена – цена покупки фьючерса. Разделив эту цену на лот фьючерсного контракта, мы получим цену базового актива, по которому будет совершена сделка при исполнении фьючерса. А размер средств, зарезервированных на счете в качестве гарантийного обеспечения является одинаковым для любой цены сделки с фьючерсом в течение одной торговой сессии, и указан в спецификации контракта.

С опционом все иначе. Когда вы покупаете опцион, вы устанавливаете цену реализации права – страйк. Это цена, по которой вы совершите сделку с базовым активом в момент исполнения опциона. Но цена страйк не имеет отношения к сумме, которую вы реально заплатите продавцу за реализацию права. И фактически стоимостью опциона для вас является размер премии, которую вы заплатите за право купли-продажи базового актива опциона. А размер премии для одного страйка устанавливается не биржей, а рынком, потому что именно премия является предметом торга опционных трейдеров.

Это цена, по которой вы совершите сделку с базовым активом в момент исполнения опциона. Но цена страйк не имеет отношения к сумме, которую вы реально заплатите продавцу за реализацию права. И фактически стоимостью опциона для вас является размер премии, которую вы заплатите за право купли-продажи базового актива опциона. А размер премии для одного страйка устанавливается не биржей, а рынком, потому что именно премия является предметом торга опционных трейдеров.

Базовым активом опционов может быть любой биржевой инструмент – акция, облигация, валюта, товары и так далее. Но в России базовым активом для опционов являются исключительно фьючерсы.

Виды опционов

Итак, опцион – это право покупателя и обязательство продавца. При этом и для продавца, и для покупателя важно направление базового актива. В зависимости от предполагаемого направления цены базового актива различают опционы пут и опционы колл.

Опцион колл – это право покупателя на покупку базового актива. Опцион колл обычно покупается, чтобы заработать или застраховаться от роста цены на определенный актив. Именно поэтому покупатель изначально платит продавцу премию и получает прибыль во время роста цены на базовый актив, а во время снижения или отсутствия динамики терпит убытки. Продавец же в это время получает прибыль на снижении или отсутствии динамики, теряя на росте.

Опцион колл обычно покупается, чтобы заработать или застраховаться от роста цены на определенный актив. Именно поэтому покупатель изначально платит продавцу премию и получает прибыль во время роста цены на базовый актив, а во время снижения или отсутствия динамики терпит убытки. Продавец же в это время получает прибыль на снижении или отсутствии динамики, теряя на росте.

Опцион пут, в свою очередь, – это право покупателя на продажу базового актива. И покупается он,чтобы заработать или застраховаться от падения цены на определенный актив.

В зависимости от особенностей исполнения выделяют два различных вида опциона – европейский и американский.

Европейский опцион может быть предъявлен покупателем к исполнению только в дату исполнения опциона, установленную спецификацией контракта. Например, опцион с датой исполнения 16 марта 2018 года может быть исполнен только 16 марта 2018 года.

Американский опцион может быть исполнен в любой рабочий день до даты исполнения включительно. То есть тот же опцион с датой исполнения 16 марта 2018 года, купленный 10 февраля 2018 года, может быть предъявлен покупателем к исполнению в любой рабочий день с 10 февраля по 16 марта включительно.

То есть тот же опцион с датой исполнения 16 марта 2018 года, купленный 10 февраля 2018 года, может быть предъявлен покупателем к исполнению в любой рабочий день с 10 февраля по 16 марта включительно.

На срочном рынке Московской биржи обращаются только американские опционы.

Торговля опционами — возможные сценарии

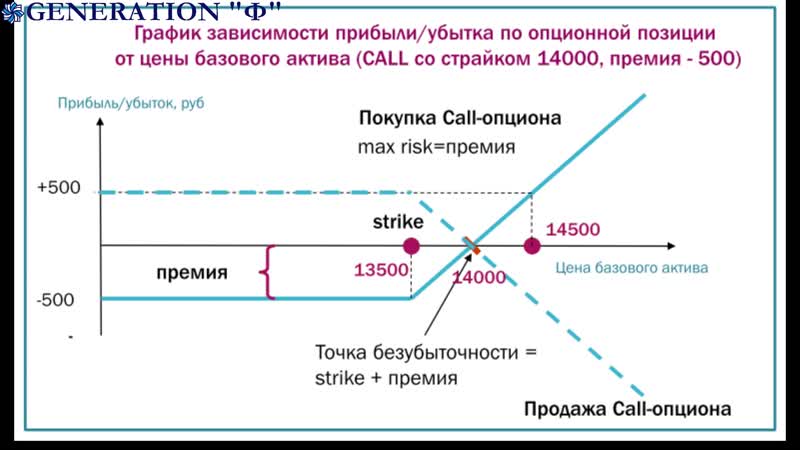

Покупка опциона – это покупка права совершить сделку с базовым активом. В связи с этим для покупателя опцион является достаточно гибким инструментом: в случае, если его исполнение выгодно – опцион исполняется и вы получаете прибыль, если же исполнять опцион не имеет смысла – вы можете просто отказаться от его исполнения.

Премия, уплаченная продавцу в момент покупки опциона, является предсказуемой статьей затрат на совершение сделки и максимальным размером убытка по сделке в случае, если исполнение опциона не принесет прибыли.

Таким образом, для покупателя покупка опциона – это неограниченная прибыль в случае движения базового актива в сторону совершенной сделки при ограниченном размером премии убытке.

Продажа опциона – это принятие на себя обязательств совершить сделку с базовым активом. Продавец не имеет возможности отказаться от исполнения опциона, но в момент заключения сделки он получает от покупателя гарантированный доход в виде опционной премии.

То есть финансовый результат продавца – ограниченная прибыль при потенциально не ограниченном убытке.

Таким образом, на первый взгляд покупка опциона выглядит более привлекательной, чем продажа.

Так ли это на самом деле?

Давайте рассмотрим ожидания продавца и покупателя при совершении опционной сделки.

Когда покупатель приобретает опцион колл, он рассчитывает на рост базового актива выше цены страйк.

Только в случае роста исполнение опциона является выгодным для покупателя, во всех остальных случаях (рынок упал или остался в боковом диапазоне) – опцион не исполняется, покупатель не получает прибыль и теряет уплаченную продавцу п

Опционные соглашения два года спустя | Новости

СтатьяКонтакты для прессы: [email protected]Два года назад вступили в силу поправки в Гражданский кодекс Российской Федерации, предусматривающие законодательное регулирование опционных соглашений, что стало важным этапом повышения привлекательности российского права для структурирования сделок. В данной статье рассматриваются возможные случаи использования опционных соглашений, их нормативное регулирование и вопросы практического применения.

Практическое применение

Опционные соглашения являются одним из важнейших инструментов для структурирования отношений акционеров при создании совместных предприятий, прямом инвестировании и венчурном финансировании. Они позволяют решать широкий круг задач – от структурирования сделок по инвестированию до разрешения «тупиковых» ситуаций (deadlock). Ниже представлены лишь несколько способов использования опционных соглашений, с которыми мы сталкивались в последнее время:

инвестор приобретал у существующих акционеров пакет акций, и по условиям заключенного опционного соглашения он получал право через год увеличить свою долю в компании;

при покупке внешним инвестором мажоритарной доли в компании не согласный с условиями сделки миноритарий мог выйти из состава акционеров путем реализации действовавшего на момент сделки пут-опциона;

акционеры не смогли договориться о должности директора, и один из акционеров реализовал посредством опционного соглашения предусмотренное в корпоративном договоре для такого случая право приобрести акции другого акционера;

посредством опционных соглашений новый акционер предоставил директору и ключевым сотрудникам отдела R&D права на покупку акций компании, возможность реализации которых зависит от достижения компанией и ее отдельными подразделениями определенных финансовых показателей по итогам отчетного периода.

Нормативное регулирование

Действующая редакция Гражданского кодекса Российской Федерации (ГК РФ) предусматривает две договорные конструкции опционных соглашений: опцион на заключение договора (ст. 429.2 ГК РФ) и опционный договор (ст. 429.3 ГК РФ).

Различие между ними состоит в том, что предметом опциона на заключение договора является право заключить договор. Опционный договор в свою очередь обозначает уже заключенный договор определенного типа (например, договор купли-продажи акций), исполнение по которому (внесение записи регистратором на основании передаточного распоряжения) произойдет по требованию держателя опциона.

До внесения изменений в ГК РФ для достижения указанных целей использовались иные гражданско-правовые конструкции, в той или иной степени позволяющие достигнуть похожего эффекта. Например, часто применялся предварительный договор, который предусматривал обязанность сторон заключить в будущем основной договор. Вместе с тем при использовании такой конструкции существовал высокий риск невозможности заключить основной договор в связи с отказом одной из сторон (в то время как при реализации опциона достаточно действий держателя опциона).

Также опционы структурировались на основе принципа свободы договора.

Особенности заключения и исполнения опционных соглашений в отношении акций

Отлагательные условия

ГК РФ позволяет сторонам предусмотреть в опционных соглашениях отлагательные условия для реализации прав. Согласно п. 1 ст. 429.2 ГК РФ «опционом на заключение договора может быть предусмотрено, что акцепт возможен только при наступлении определенного таким опционом условия, в том числе зависящего от воли одной из сторон». Опционным договором также может быть предусмотрено, что требование по опционному договору считается заявленным при наступлении определенных таким договором обстоятельств (п. 1 ст. 429.3 ГК РФ).

Возможность включать в опционные соглашения отлагательные условия также подтверждается судебной практикой. Например, в решении Арбитражного суда Ставропольского края от 19.01.2015 по делу № А63-9751/2014 с участием ОАО «Роснано» суды указали на правомерность установления в качестве отлагательного условия для реализации пут-опциона обстоятельства, косвенно зависящего от воли сторон обязательства (недостижение совместным предприятием ключевых показателей эффективности так или иначе зависит от его акционеров).

Интересна позиция суда, изложенная в постановлении Арбитражного суда Центрального округа от 15.08.2017 по делу № А14-8248/2016 о взыскании опционной премии по соглашению об опционе на заключение договора купли-продажи акций. Соглашение содержало заверения об отсутствии контролирующих лиц в качестве отлагательного условия для реализации опциона. Впоследствии было выявлено нарушение заверений, и держатель опциона отказался реализовать опцион на покупку акций. Лицо, выдавшее опцион, обратилось в суд с иском о взыскании опционной премии, однако суд отказал в удовлетворении требований, установив, что держатель опциона, не реализовавший опцион в связи с несоблюдением отлагательного условия, не обязан выплачивать опционную премию.

Несмотря на то что по вопросу включения в опцион отлагательного условия уже формируется судебная практика, все еще существуют некоторые аспекты, требующие более детального законодательного регулирования. Например, отсутствует ясность по вопросу: обязан ли регистратор, вносящий в реестр акционеров запись о переходе права собственности на акции в результате реализации опционного соглашения, проверять соблюдение предусмотренных таким соглашением отлагательных условий. В настоящее время правила ведения реестра большинства регистраторов не регулируют данный вопрос.

В настоящее время правила ведения реестра большинства регистраторов не регулируют данный вопрос.

Форма опциона

Опцион возможно структурировать как в качестве отдельного соглашения, так и путем включения положений о нем в иной договор.

Например, в 2014 году Российская Федерация и частные инвесторы заключили акционерное соглашение в отношении активов аэропорта Внуково. Соглашение регулирует вопросы корпоративного управления, распределения прибыли, порядка обременения и отчуждения акций и в том числе содержит положения о предоставлении сторонам опционов пут и колл в отношении друг друга.

Несмотря на удобство встраивания опциона в основное соглашение, заключение опциона в форме отдельного соглашения имеет преимущество – обеспечивает режим большей конфиденциальности, то есть позволяет сторонам соглашения существенно сократить круг лиц, которым будут раскрыты его условия.

Опционная премия

По общему правилу, опцион является возмездным: «за право заявить требование по опционному договору сторона уплачивает предусмотренную таким договором денежную сумму» (п. 2 ст. 429.3 ГК РФ). Однако на практике нередки случаи, когда опцион предоставляется безвозмездно.

2 ст. 429.3 ГК РФ). Однако на практике нередки случаи, когда опцион предоставляется безвозмездно.

Существует вопрос: вправе ли компании заключать опционные соглашения без опционной премии ввиду прямого запрета на дарение в отношениях между коммерческими организациями, установленного ст. 575 ГК РФ? Мы полагаем, что такая возможность существует, поскольку дарение предусматривает передачу в собственность вещи или имущественного права (освобождение от имущественной обязанности), а предоставляемое опционным соглашением право заключить договор само по себе не является имущественным; имущественными будут отношения из договора, заключенного в результате реализации опциона. Судебная практика также предусматривает возможность заключения безвозмездных соглашений в рамках взаимосвязанных сделок, если такие действия преследуют экономический интерес (п. 9 информационного письма Президиума ВАС РФ от 30.10.2007 № 120).

Проблемы применения опционных соглашений

Появление опционов в российском праве, несомненно, имеет положительный эффект и повышает привлекательность российского права для структурирования сделок. Тем не менее все еще остаются нерешенными некоторые аспекты их применения.

Тем не менее все еще остаются нерешенными некоторые аспекты их применения.

Например, существует проблема правового регулирования перехода прав на акции по модели опциона колл: для совершения сделки регистратор требует подписания передаточного распоряжения собственником акций, выдавшим опцион, для целей внесения в реестр акционеров записи о переходе права собственности на акции. Таким образом, нарушается концепция односторонней реализации опциона. Кроме того, регистратор не обязан проверять выполнение отлагательных условий.

Подводя итог, необходимо отметить, что появление в 2015 году такого важного инструмента, как опцион, является положительным сдвигом, позволяющим решить ряд проблем при структурировании сделок с акциями и поднять престиж российского права на новый уровень.

Вместе с тем, учитывая развитие судебной практики по применению данного института, мы полагаем, что в дальнейшем будут выработаны/усовершенствованы подходы к его наиболее эффективной реализации.

|

Вадим Конюшкевич,Партнер, Практика иностранных инвестиций и цифровых технологий |

|

|

Кирилл Рубашевский, юрист, Практика иностранных инвестиций и цифровых технологий |

Источник: журнал «Акционерное общество», №10 (161) октябрь 2017

Основы торговли опционами| Информация об основных опциях

Начало работы в опциях

Поскольку существует так много доступных вариантов инвестирования — и так много способов ими торговать, — вы можете не знать, с чего начать. Но начать торговать опционами проще, чем вы думаете, если вы определите свои цели. Узнайте больше об основах опций сегодня.

Знай, чего хочешь …

Прежде чем вы начнете торговать опционами, очень важно иметь четкое представление о том, чего вы надеетесь достичь.Варианты могут играть различные роли в разных портфелях, и выбор цели сужает поле подходящих стратегий, которые вы можете выбрать. Например, вы можете решить, что хотите больше дохода от акций, которыми владеете. Или, может быть, вы надеетесь защитить стоимость своего портфеля от рыночного спада. Ни одна цель не лучше другой, так же как ни одна стратегия выбора не лучше другой — это зависит от ваших целей.

и как его получить

После того, как вы определились с целью, вы можете начать изучать типы опционных стратегий, чтобы найти одну или несколько, которые помогут вам достичь этой цели.Например, если вы хотите получить больший доход от принадлежащих вам акций, вы можете изучить такие стратегии, как написание покрытых опционов колл. Или, если вы пытаетесь защитить свои акции от рыночного спада, вы можете подумать о покупке пут или опционов на индекс, который отслеживает тип акций в вашем портфеле.

Имеете ли вы право?

На основании информации, которую вы предоставляете в опционном соглашении, ваша брокерская фирма утвердит вас для определенного уровня торговли опционами.Не всем инвесторам разрешено торговать всеми видами стратегии, поскольку некоторые стратегии сопряжены со значительным риском. Эта политика предназначена для защиты брокерских фирм от неопытных или недостаточно финансируемых инвесторов, которые могут в конечном итоге не выполнить свои обязательства по маржинальным счетам. Это может защитить инвесторов от торговли за пределами их возможностей или финансовых средств. Уровни одобрения и требуемая квалификация различаются, но у большинства брокерских фирм есть четыре или пять уровней. В целом, чем больше у вас опыта торговли и чем больше ликвидных активов вы должны инвестировать, тем выше ваш уровень одобрения.Фирмы также могут попросить вас подтвердить, что вы принимаете на себя риски торговли опционами.

Оформление документов

Даже если у вас есть общий инвестиционный счет, есть дополнительные шаги, которые необходимо предпринять, прежде чем вы сможете начать торговать опционами. Во-первых, вам нужно будет заполнить форму опционного соглашения, которую брокерские фирмы используют для оценки ваших знаний об опционах и торговых стратегиях, а также вашего общего опыта инвестирования. Перед тем, как начать торговать опционами, вы должны прочитать документ под названием «Характеристики и риски стандартизованных опционов», в котором содержится основная информация об опционах, а также подробные примеры рисков, связанных с конкретными контрактами и стратегиями.Фактически, ваша брокерская фирма обязана распространять его среди всех потенциальных инвесторов опционов.

Во-первых, вам нужно будет заполнить форму опционного соглашения, которую брокерские фирмы используют для оценки ваших знаний об опционах и торговых стратегиях, а также вашего общего опыта инвестирования. Перед тем, как начать торговать опционами, вы должны прочитать документ под названием «Характеристики и риски стандартизованных опционов», в котором содержится основная информация об опционах, а также подробные примеры рисков, связанных с конкретными контрактами и стратегиями.Фактически, ваша брокерская фирма обязана распространять его среди всех потенциальных инвесторов опционов.

Следите за маржой

Вы не можете покупать опционы с маржой, как с акциями. Но некоторые брокерские фирмы требуют, чтобы определенные опционные операции, такие как выписка непокрытых требований, проводились на маржинальном счете. Это означает, что если вы напишете колл, вам придется поддерживать баланс на своем счете, чтобы покрыть расходы на покупку базовых акций, если опцион будет исполнен. Это маржинальное требование для непокрытых писателей установлено как минимум 20% от базовой ценной бумаги за вычетом суммы, при которой опцион не в деньгах, но не менее 10% от стоимости ценной бумаги.

Это маржинальное требование для непокрытых писателей установлено как минимум 20% от базовой ценной бумаги за вычетом суммы, при которой опцион не в деньгах, но не менее 10% от стоимости ценной бумаги.

Если стоимость активов на вашем маржинальном счете упадет ниже требуемого уровня обслуживания, ваша брокерская фирма сделает требование маржи или уведомление о том, что вам необходимо добавить капитал, чтобы соответствовать минимальным требованиям. Если вы не предпримете соответствующих действий, ваша брокерская фирма может ликвидировать активы на вашем личном инвестиционном счете без вашего согласия. Поскольку стоимость опционов может измениться в течение короткого периода времени, важно следить за своим торговым счетом опционов и не допускать попадания в ловушку требования маржи.

© 2020 Совет индустрии опционов. Все права защищены. Посетите нас на сайте www.optionseducation.org

Python API — FoundationDB 6.2

Установка

API Python FoundationDB совместим с Python 2. 7–3.7. Перед установкой FoundationDB Python API в вашей системе потребуется версия Python из этого диапазона. Также обратите внимание, что Python 3.7 больше не включает в себя полную копию libffi, которая используется для сборки модуля _ctypes на платформах UNIX, отличных от macOS.Следовательно, если вы используете Python 3.7, вы должны убедиться, что libffi уже установлен в вашей системе.

7–3.7. Перед установкой FoundationDB Python API в вашей системе потребуется версия Python из этого диапазона. Также обратите внимание, что Python 3.7 больше не включает в себя полную копию libffi, которая используется для сборки модуля _ctypes на платформах UNIX, отличных от macOS.Следовательно, если вы используете Python 3.7, вы должны убедиться, что libffi уже установлен в вашей системе.

В macOS FoundationDB Python API устанавливается как часть установки FoundationDB (см. Установка двоичных файлов клиента FoundationDB). В Ubuntu или RHEL / CentOS вам нужно будет установить FoundationDB Python API вручную.

Вы можете загрузить исходный код FoundationDB Python API прямо из раздела Загрузки.

Примечание

Привязка языка Python совместима с двоичными файлами клиента FoundationDB версии 2.0 или выше. При использовании клиентских двоичных файлов версии 2.0.x версия API должна быть установлена на 200 или ниже.

После установки модуль fdb должен быть доступен из вашей установки Python или пути. (Системный питон по умолчанию всегда используется установщиком клиента в macOS.)

(Системный питон по умолчанию всегда используется установщиком клиента в macOS.)

Версии API

Когда вы импортируете модуль fdb , он предоставляет только один полезный символ:

-

fdb.api_version( версия, ) Задает версию API, используемого приложением.Это позволяет будущим версиям FoundationDB вносить изменения в API без нарушения существующих программ. Текущая версия API — 620.

Примечание

Вы должны вызвать fdb.api_version (...) перед использованием любой другой части API. Как только вы это сделаете, остальная часть API станет доступной в модуле fdb . Это требование включает использование декоратора @ fdb.transactional , который вызывается при импорте вашего модуля.

Примечание

FoundationDB инкапсулирует несколько версий своего интерфейса, требуя от клиента явного указания версии API, который он использует. Цель этого дизайна — позволить вам обновить сервер, клиентские библиотеки или привязки без изменения клиентского кода. Клиентские библиотеки поддерживают все предыдущие версии API. Версия API, указанная клиентом, используется для управления поведением привязки. Таким образом, вы можете обновиться до более свежих пакетов (и таким образом получить различные улучшения) без изменения кода.

Цель этого дизайна — позволить вам обновить сервер, клиентские библиотеки или привязки без изменения клиентского кода. Клиентские библиотеки поддерживают все предыдущие версии API. Версия API, указанная клиентом, используется для управления поведением привязки. Таким образом, вы можете обновиться до более свежих пакетов (и таким образом получить различные улучшения) без изменения кода.

Предупреждение

При использовании многоверсионного клиентского API установка версии API, которая не поддерживается конкретной клиентской библиотекой, предотвратит использование этого клиента для подключения к кластеру. В частности, вам не следует продвигать версию API вашего приложения после обновления вашего клиента, пока кластер также не будет обновлен.

Информацию об изменениях API между версиями 13 и 620 (с целью переноса старых программ) см. В Примечаниях к выпуску и Руководстве по обновлению версии API.

Руководство по расширенной электронной торговле для Диспетчера тегов Google

Enhanced Ecommerce, безусловно, является одной из лучших функций пользовательского интерфейса отчетов, которые может предложить Google Analytics. Расширенная электронная торговля, как следует из названия, представляет собой набор параметров, показателей и отчетов, которые в совокупности дают вам достаточно полное представление о том, как пользователи взаимодействуют с вашими продуктами в вашем интернет-магазине. Основным недостатком расширенной электронной торговли, как и всех хороших вещей, является то, что ее сложно реализовать.

Расширенная электронная торговля, как следует из названия, представляет собой набор параметров, показателей и отчетов, которые в совокупности дают вам достаточно полное представление о том, как пользователи взаимодействуют с вашими продуктами в вашем интернет-магазине. Основным недостатком расширенной электронной торговли, как и всех хороших вещей, является то, что ее сложно реализовать.

К счастью, есть Диспетчер тегов Google. Теоретически вы можете реализовать расширенную электронную торговлю через Диспетчер тегов Google, даже не добавляя ни одной строки функциональной логики в кодовую базу вашего веб-сайта. Вы можете сделать все, просто очистив объектную модель документа (DOM). Однако, как мы, надеюсь, узнали за долгие годы, GTM — это инструмент, с которым требовательность быстро берет верх.

Каждый раз, когда вы работаете с dataLayer , например, вы инвестируете в стабильность процесса сбора данных.Таким образом, даже несмотря на то, что я буду говорить о парсинге DOM далее в руководстве, основное внимание здесь будет уделяться настройке, в которой интерфейс создает HTML-документы и / или JavaScript, который заполняет значения электронной торговли в dataLayer без использование парсинга DOM или других взломов на стороне клиента для выполнения этой работы.

В этой статье много информации. Многое из этого уже описано в отличном руководстве Google для разработчиков по расширенной электронной торговле, но есть множество ошибок , которые я, возможно, рассмотрел в предыдущих статьях (см. Главу «Дополнительная литература») или которые я, возможно, даже не записал раньше.

ИксВНИМАНИЕ! Это руководство по внедрению . Если вы хотите узнать, как работает расширенная электронная торговля или как сопоставить свой сайт с релевантными взаимодействиями, вам следует обратиться к документации центра поддержки Google.

Информационный бюллетень Simmer

Подпишитесь на информационный бюллетень Simmer, чтобы получать последние новости и материалы от Симо Ахава на свой почтовый ящик!

Как читать это руководство

Очевидно, будет иметь смысл, если вы прочитаете руководство сверху вниз.Тем не менее, я полностью согласен с тем, что болтливость моей риторики может быть утомительной для некоторых во всех

Options AI — Превратите великие идеи в более разумные сделки

Брокерские услуги предоставляются Options AI Financial LLC («Options AI», «мы», «нас», «наш»), членом Регулирующего органа финансовой отрасли ( FINRA ) и Корпорацией по защите инвесторов в ценные бумаги ( SIPC ), который защищает клиентов по ценным бумагам своих членов на сумму до 500 000 долларов (включая 250 000 долларов для требований о выплате денежных средств).

Проверьте предысторию Options AI Financial LLC на BrokerCheck FINRA.

Options AI не предоставляет инвестиционных, налоговых или юридических консультаций, а также не поддерживает и не рекомендует покупку или продажу какой-либо конкретной ценной бумаги или торговой стратегии.

Некоторые функции веб-сайта Options AI («Веб-сайт») и услуги («Сервис») включают диаграммы и интерактивные инструменты, предназначенные для создания и отображения, помимо прочего: (a) прошлых данных о производительности; (b) будущие цены и ожидаемые результаты, полученные на основе данных опционного рынка; и (c) потенциальные стратегии торговли акциями и опционами на основе ваших личных данных.Эти функции и все их содержимое предназначены только для информационных и справочных целей и не предназначены для использования в качестве рекомендации для покупки или продажи каких-либо ценных бумаг или использования какой-либо конкретной торговой стратегии. Они также не являются отчетами об исследованиях, не отражают мнения или ожидания Option AI и не должны рассматриваться как основа для оценки будущих тенденций или как индикатор будущих результатов. Любые данные или информация, касающиеся вероятности различных результатов инвестирования, носят гипотетический характер, не гарантируются их точность или полнота, не отражают фактические результаты инвестиций и не являются гарантией будущих результатов.

Любые данные или информация, касающиеся вероятности различных результатов инвестирования, носят гипотетический характер, не гарантируются их точность или полнота, не отражают фактические результаты инвестиций и не являются гарантией будущих результатов.

Веб-сайт может включать определенные функции, предоставляемые исключительно для демонстрации инструментов и другого Контента, которые являются частью Услуги, доступной только для клиентов Options AI. Демо-функции предназначены только для информационных целей и не должны использоваться в качестве основы для принятия инвестиционных решений или для каких-либо других целей. Демо-функции используют отложенные или статические данные, и Options AI не дает никаких гарантий относительно их точности или полезности.

Только вы несете ответственность за оценку достоинств и рисков, связанных с использованием Веб-сайта и Сервиса, а также за определение того, подходят ли его функции и инструменты для вас.Вы также несете единоличную ответственность за свои личные данные, за оценку всей информации и за любое инвестиционное решение, которое вы принимаете, независимо от того, является ли такое решение результатом использования вами Сервиса. Ознакомьтесь с нашими полными положениями и условиями .

Ознакомьтесь с нашими полными положениями и условиями .

Все инвестиции связаны с риском, и все инвесторы должны тщательно обдумать свои инвестиционные цели и риски, прежде чем вкладывать средства. Цена данной ценной бумаги может увеличиваться или уменьшаться в зависимости от рыночных условий, и клиенты могут потерять деньги, включая свои первоначальные инвестиции.Любые инвестиции или торговля, совершенные с использованием службы Options AI, осуществляются на ваше усмотрение и на ваш риск.

Это не предложение или совет по покупке или продаже ценных бумаг или открытию брокерского счета в любой юрисдикции, где Options AI Financial не зарегистрирована или где такие продукты и другие услуги, предлагаемые фирмой, будут противоречить правилам ценных бумаг эта юрисдикция.

Онлайн-торговля связана с рисками, связанными с потерей онлайн-сервисов, временем отклика системы, ценой исполнения, объемами торгов, рыночными условиями, ошибочными или недоступными рыночными данными и другими факторами.

Операции с опционами могут быть сопряжены с высокой степенью риска и могут подвергнуть инвесторов потенциально значительным убыткам и поэтому подходят не для всех инвесторов. Прежде чем принять решение об инвестировании в опционы, пожалуйста, ознакомьтесь со статьей Характеристики и риски стандартизированных опционов .

Технологии и услуги веб-сайтов, предоставляемые OptionsAI LLC, материнской компанией Options AI Financial LLC. Рыночные данные предоставлены Dxfeed и IEX Cloud .

Библиотека раскрытия информации

Options AI Financial LLC, член FINRA | SIPC

.