Опцион на покупку это: плюсы и минусы покупки опционов

плюсы и минусы покупки опционов

Роман Кобленц

частный инвестор

Снова поговорим о срочном рынке, спекуляциях и обо всем том, о чем обычно не говорим.

Мы уже касались срочного рынка в статье про фьючерсы — если вы ее еще не читали, рекомендую начать с нее: так будет проще понять суть.

Сегодня поговорим про опционы и начнем с абстрактного примера.

Предположим, вы покупаете лотерейный билет. Вы рискуете только той суммой, что за него заплатили, но при этом потенциально можете получить прибыль, которая в тысячи раз превышает стоимость этого билета.

Примерно так же обстоят дела с торговлей опционами: при покупке опциона вы можете получить потенциально неограниченную прибыль, если цена опциона пойдет в нужном для вас направлении. А при худшем сценарии потеряете только фиксированный платеж, который внесли за этот опцион.

Разница между опционами и лотереей в том, что в лотерее можно быть только покупателем. А вот на срочном рынке вы легко можете стать продавцом опционов — и тогда ситуация для вас станет обратной: вы получаете от покупателей фиксированный платеж за проданный опцион. Но если цена опциона пойдет в нужном покупателю направлении, то именно из вашего кармана будет оплачиваться его потенциально неограниченная прибыль.

Аккуратнее: это не про долгосрочные инвестиции

Обычно в Тинькофф-журнале мы рассказываем о разумном инвестировании и долгосрочных инвестициях: как сделать правильный выбор, вложить деньги надолго, обогнать инфляцию и стать богаче на дистанции в несколько лет.

Эта статья — о другой стороне фондовых рынков: о краткосрочных сделках, трейдинге и спекуляциях. Выпуск статьи не означает, что мы призываем читателей спекулировать на бирже и рисковать. Но читатели задают много вопросов об опционах, поэтому считаем своим долгом подробно рассказать, что это и зачем. А пользоваться инструментом или нет — решать вам.

Что такое опцион

Прежде всего, опцион — это производный инструмент фондового рынка, в его основе всегда лежит какой-то базовый актив. То есть не может быть просто опциона, но может быть опцион на конкретные акции, на индекс, на золото.

Опцион — это контракт между покупателем и продавцом, в нем оговорена цена и срок, по истечении которого этот контракт начнет действовать. У опциона две действующие стороны: покупатель и продавец.

Покупатель опциона платит продавцу фиксированную сумму и получает право совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Тут важно то, что покупатель получает право, а не обязанность. Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Ну и что? 13.12.17Фьючерсы на биткоин появились на Чикагской бирже опционов

Опционы на Московской бирже

Базовый актив всех опционов на Московской бирже — фьючерсы: на акции, на индекс, на валюту. Вот список всех доступных опционов на Московской бирже.

Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом.

Мы умышленно пишем «совершить сделку», а не «купить», потому что опцион может быть как на покупку, то есть когда у покупателя появляется право купить базовый актив, так и на продажу — когда у покупателя появляется право продать базовый актив. Опционы на покупку называются колл-опционами, на продажу — пут-опционами.

Тут важно понимать, что термины «покупатель» и «продавец» относятся не к активу, а к самому опциону. То есть покупатель всегда тот, кто платит деньги за опцион, и неважно, договорились покупать базовый актив или продавать. А продавец всегда тот, кто получил от покупателя деньги за опцион и взял на себя обязательство. Разберем абстрактные примеры с колл- и пут-опционами.

6 причин, почему бинарные опционы — это опасная шляпа

Сделка с колл-опционом

Допустим, акция сейчас стоит 5000 Р. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 Р, но через год, если я захочу, ты мне продашь эту акцию за 5000 Р». Продавец соглашается, получает 1000 Р и надеется, что через год акция не подорожает, а лучше подешевеет. А дальше возможны варианты.

Через год акция стоит больше 6000 Р — например 8000 Р. В этом случае покупатель в плюсе: он заплатил 1000 Р год назад, сейчас отдаст оговоренные 5000 Р — в итоге он заплатит 6000 Р и получит актив, который сейчас стоит 8000 Р. Прибыль покупателя — 2000 Р. Убыток продавца — 2000 Р: он получил 1000 Р год назад и 5000 Р сейчас, но при этом должен продать актив, который стоит 8000 Р.

Через год акция стоит меньше 5000 Р — например 4000 Р. В этом случае покупатель в минусе: он заплатил 1000 Р год назад, а сейчас может заплатить 5000 Р за актив, который в реальности стоит 4000 Р. Тут и срабатывает важный момент: у покупателя есть право, но не обязанность выкупить актив. Конечно, покупатель в здравом уме не будет платить продавцу 5000 Р за актив, который в реальности стоит 4000 Р. То есть контракт не исполнится. Убытки покупателя — 1000 Р, которые он заплатил год назад. Прибыль продавца — 1000 Р, которые он получил год назад.

Как зарабатывать на падении акций

Через год акция стоит 5000—6000 Р — например 5500 Р. В этом случае покупатель в минусе, но есть нюансы. Он год назад заплатил 1000 Р, которые уже не вернуть, а сейчас может заплатить еще 5000 Р, чтобы получить актив, который в реальности стоит 5500 Р. Если он не воспользуется своим правом купить актив, то потеряет 1000 Р, заплаченные год назад. А если воспользуется, то потеряет всего 500 Р: заплатил 6000, а получил актив за 5500. Со стороны продавца дело обстоит так: год назад он получил 1000 Р, а сейчас еще получит 5000 Р за актив, который стоит 5500. Итого 500 Р прибыли.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Сделка с пут-опционом

Теперь давайте рассмотрим аналогичный пример с теми же суммами, но для пут-опциона, то есть опциона на продажу.

Исходные данные те же: сейчас акция стоит 5000 Р. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 Р, но через год, если я захочу, ты купишь у меня эту акцию за 5000 Р». Продавец соглашается, получает 1000 Р и надеется, что через год акция не упадет в цене, а лучше подорожает.

Через год акция стоит меньше 4000 Р — например 3000 Р. В этом случае покупатель опциона в плюсе: он заплатил 1000 Р год назад, а сейчас продаст актив, который в реальности стоит 3000 Р, за оговоренные ранее 5000 Р. Продавец опциона отказаться от такой сделки не может: у него обязательство, а не право. В итоге покупатель опциона получит 5000 Р, заплатив за них 4000 Р. Прибыль покупателя — 1000 Р. Убыток продавца — 1000 Р: он получил 1000 Р год назад, а сейчас вынужден купить за 5000 Р актив стоимостью 3000 Р.

Через год акция стоит больше 5000 Р — например 6000 Р. В этом случае покупатель опциона в минусе: он заплатил 1000 Р год назад, а сейчас может продать за 5000 Р актив, который в реальности стоит 6000 Р. Ему это невыгодно — он не будет исполнять контракт. Убытки покупателя — 1000 Р, которые он заплатил год назад. Прибыль продавца опциона — 1000 Р, которые он получил год назад.

Что делать? 31.10.18Продать акции с прибылью или держать?

Через год акция стоит 4000—5000 Р — например 4500 Р. В этом случае покупатель опциона в минусе, но есть нюансы. Год назад он заплатил 1000 Р, которые уже не вернуть, а сейчас он может продать актив стоимостью 4500 Р за 5000 Р. Если он не воспользуется своим правом продать актив, то потеряет 1000 Р, заплаченные год назад. А если воспользуется, то хотя бы компенсирует 500 Р: продаст за 5000 Р актив, который на самом деле стоит 4500 Р. Со стороны продавца опциона дело обстоит так: год назад он получил 1000 Р, а сейчас вынужден купить актив стоимостью 4500 Р за 5000 Р. Итого 500 Р прибыли.

Как все это выглядит на бирже

Перейдем к реальному примеру.

Допустим, акции Сбербанка сейчас стоят 222 Р за штуку. Инвестор считает, что через три месяца они будут стоить 300 Р. Но если он просто купит акции, то его потенциальный убыток будет неограниченным: если через три месяца акции будут стоить 10 Р, он потеряет много денег. Для этого и нужны опционы: вы можете ограничить свой риск, купив не акции напрямую, а опцион. Заплатите определенную премию продавцу и при любом раскладе не потеряете больше этой премии.

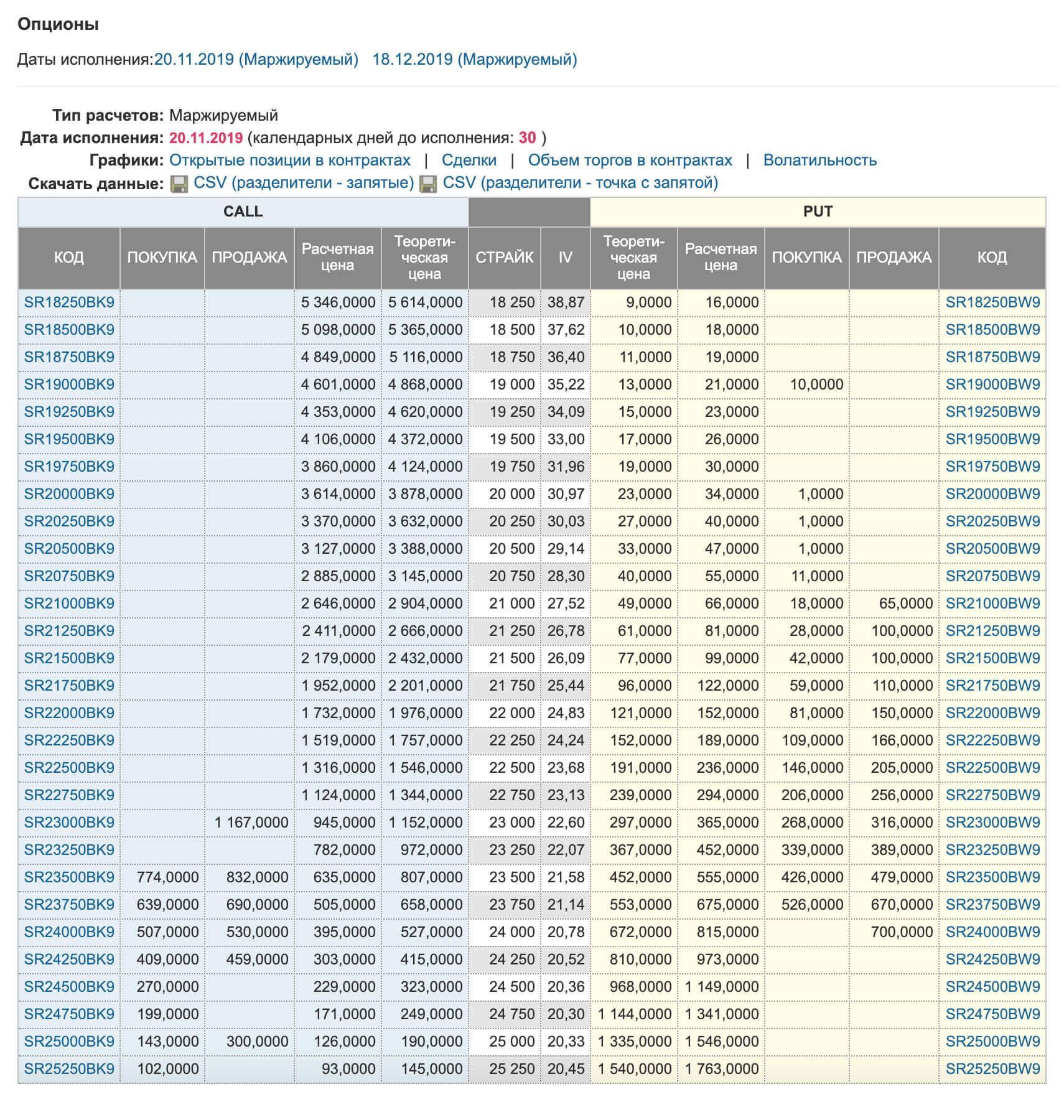

И теперь настал момент взглянуть на доску опционов для акций Сбербанка:

Это список опционов по Сбербанку с датой экспирации, то есть завершения, 20.11.2019. Давайте сразу упрощать: таблица зеркальна относительно столбцов «Страйк» и IV. В левой части таблицы сверху мы видим приписку Call, а в правой — Put.

Таким образом, мы уже отсекли половину таблицы: разобравшись с одной частью, мы сразу поймем и вторую.

Центральный столбец «Страйк» — главный. Страйк — это цена, по которой в итоге пойдет сделка по базовому активу, то есть цена, которую вы фиксируете сейчас, а заключать сделку по ней будете потом.

Возможно, сейчас ничего не понятно, но вот примеры, после которых все должно встать на свои места.

Имеем: Вася купил колл-опцион на Сбербанк по страйк-цене 24 000 Р с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку Сбербанка 20.11.2019 по цене 24 000 Р.

Имеем: Петя купил пут-опцион на Сбербанк по страйк-цене 23 500 Р с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать Сбербанк 20.11.2019 по цене 23 500 Р.

Теперь можно сделать некоторые выводы.

Вася хочет, чтобы цена Сбербанка полетела в небеса и на 20.11.2019 была как можно выше: тогда он реализует свое право и купит акции не по текущей поднебесной цене, а по страйк-цене его опциона — 24 000 Р.

Объясню, откуда берутся цены в столбце «Страйк», ведь они совсем непохожи на цены акций Сбербанка. Дело в том, что базовый актив по опционам не акции Сбербанка, а фьючерс на эти акции. Один фьючерсный контракт Сбербанка эквивалентен 100 акциям Сбербанка. При этом цена фьючерса чуть выше цены акций. Почему так происходит, я писал в статье про фьючерсы.

На механику опционов это не влияет совершенно никак, просто звучит немного сложнее и запутаннее: опцион на фьючерс на акции Сбербанка.

Базовый актив у нас не акции Сбербанка, которые SBER и SBERP, а фьючерс на акции Сбербанка

Базовый актив у нас не акции Сбербанка, которые SBER и SBERP, а фьючерс на акции СбербанкаСделали небольшое отступление, теперь можно вернуться к исходному примеру и еще немного его дополнить. Напомню суть.

Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 Р.

Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 Р с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 Р.

Во всех этих примерах мы говорим «Вася купил», «Петя купил» — а по какой цене купил? Страйк-цена относится только к базовому активу и, возможно, будущей сделке, а не к опциону и сделке, которая происходит именно с ним. У опциона есть своя цена, которую мы платим за него здесь и сейчас.

Цена опциона — это в том или ином смысле сразу четыре оставшихся столбца нашей доски опционовТеоретическая цена — это, можно сказать, справедливая идеальная цена конкретного опциона, к которой должен стремиться рынок. Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Представьте, что перед походом на Савеловский рынок за новым Айфоном вы зашли на «Яндекс-маркет» и посмотрели, какая вообще средняя цена у этого Айфона. Вы эту цену запомнили — и теперь на Савеловском рынке будете использовать ее как некий ориентир, так что продать вам что-то втридорога уже не получится. Похожим образом работает теоретическая цена опциона.

Расчетная цена, общими словами, это теоретическая цена с поправкой на заданную волатильность базового актива. Волатильность определяет величину разброса в цене. Чем разброс выше, тем больше волатильность. Откровенно говоря, я не нашел на сайте Московской биржи ни одного упоминания методики вычисления расчетной цены опциона. Но в любом случае этот столбец можно игнорировать.

Как торговать на бирже

Самые важные столбцы — покупка и продажа.

Покупка и продажа — это уже данные из привычного нам торгового стакана. Вы посмотрели на теоретическую цену опциона, а затем открыли стакан и увидели там доступные в реальности цены покупки и продажи. Именно эта цена, по которой вы фактически в стакане купите или продадите опцион, будет ценой самого опциона, или его премией.

Теперь дополним наш исходный пример.

Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 Р. Вася заплатил за это право 530 Р.

Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 Р с премией 450 Р и датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 Р. Петя заплатил за это право 450 Р.

Давайте добавим пару переводов и для стороны продавца.

Имеем: Петя продал колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Понимаем: Петя продал свое обязательство — 20.11.2019 он обязан продать покупателю опциона фьючерс на акции Сбербанка за 24 000 Р. За свое обязательство Петя получил 530 Р.

Имеем: Вася продал пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 Р с премией 450 Р и датой экспирации 20.11.2019.

Понимаем: Вася продал свое обязательство — 20.11.2019 он обязан купить у покупателя опциона фьючерс на акции Сбербанка за 23 500 Р. За свое обязательство Вася получил 450 Р.

Внутренняя стоимость опциона, столбец IV

Согласно теории, премия опциона складывается из внутренней и временной стоимости. Внутренняя стоимость — столбец IV в таблице — это разница между текущей ценой базового актива (Цб) и страйк-ценой (Цс).

Для колл-опциона внутренняя стоимость равна Цб минус Цс, для пут-опциона — Цс минус Цб. Внутренняя стоимость не может быть отрицательной. Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Временная стоимость тем больше, чем дальше срок экспирации опциона и чем выше волатильность, то есть неопределенность. При уменьшении времени до экспирации временная стоимость также уменьшается и в конечном счете становится равной нулю.

Теперь, когда мы разобрали все столбцы нашей таблицы опционов, кроме столбца «Код», я вынужден сказать, что упрощения на этом не закончились.

Есть еще два типа категоризации опционов, о которых вам нужно знать и которые немного меняют порядок расчетов по сделкам с опционами.

Маржируемые и немаржируемые опционы

Для обычных инвесторов это разделение принципиально ничего не меняет. Что такое вариационная маржа и как она работает, мы уже разбирали на примере фьючерсов. Здесь процесс примерно такой же.

Маржируемый тип опционов определяет несколько иной порядок расчетов.

Главное отличие в том, что при продаже опциона продавец не получает сразу себе на счет премию, а покупатель ее не платит. Вместо этого биржа замораживает необходимые средства на счетах клиентов и ежедневно делает промежуточный перерасчет на основе того, куда движется цена. Это сделано для того, чтобы лучше контролировать сделки и снизить риски их неисполнения.

Что делать? 29.11.18В чем разница между спекулятивной торговлей и инвестициями?

Через расчет маржи биржа следит за состоянием ваших открытых позиций и контролирует, чтобы у вас всегда хватало средств заплатить по всем своим обязательствам. Все опционы на Московской бирже — маржируемые.

Американские и европейские опционы

Здесь просто: европейские опционы можно исполнить только в дату их экспирации, а американские можно исполнить в дату экспирации или в любой день до нее.

Приведу пример: Вася купил европейский колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Настало 1 ноября 2019 года, и цена фьючерса на акции Cбербанка взлетела до 30 000 Р. Вася и рад бы сейчас зафиксировать свою прибыль, но не может этого сделать: он должен ждать 20 ноября. Приходит 20 ноября, а цена фьючерса падает до 23 000 Р — получается, что Вася в убытке.

Петя же купил аналогичный опцион, но американского типа — а значит, 1 ноября он имеет возможность его исполнить и получить свою прибыль: американский опцион можно исполнить в любой день до экспирации.

Что делать? 04.03.20Как россиянину инвестировать в индекс S&P 500?

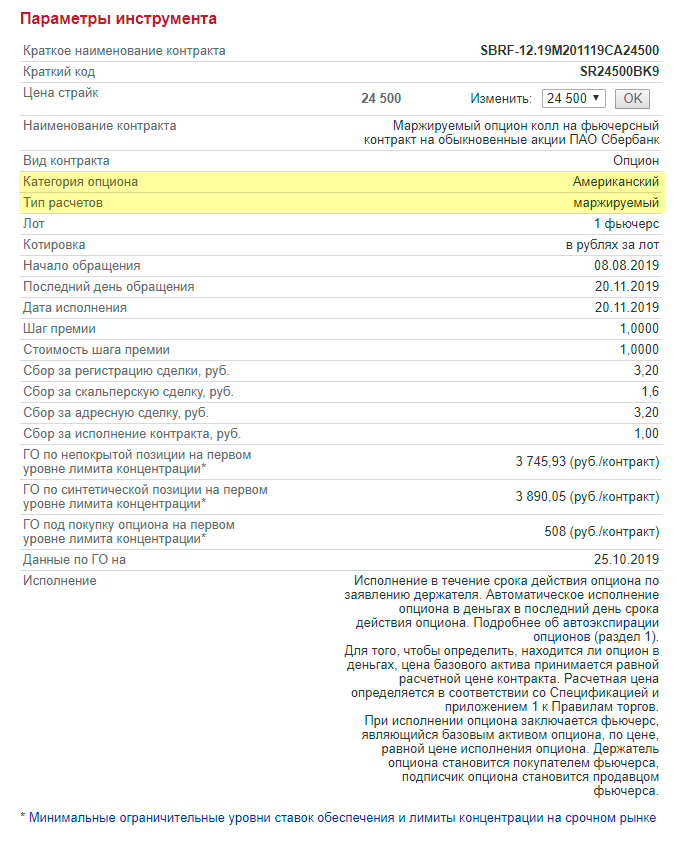

Тип опциона можно найти в его спецификации на Московской бирже. Вот спецификация опциона Сбербанка из примера. Но это не особенно важно: все опционы на Московской бирже — американские.

В спецификации опциона всегда указана его категория

В спецификации опциона всегда указана его категорияПоставочные опционы

Наконец, все опционы на Московской бирже — поставочные. Механика здесь та же, что и у фьючерсов: если вы купили или продали опцион и додержали его до дня экспирации, то биржа не произведет между вами и контрагентом взаиморасчет деньгами, а именно исполнит сделку с базовым активом.

То есть при исполнении опциона заключается сделка с фьючерсом — базовым активом опциона — по цене, равной цене исполнения опциона.

Здесь же я отмечу еще одно важное следствие: большинство опционов не доживает до экспирации, а закрывается раньше через обратные сделки. Закрытие опционной позиции через обратную сделку — самый простой способ зафиксировать полученную прибыль или убыток. Поясню, что это такое.

Для обратной сделки вам нужно иметь нового контрагента в стакане заявок для того же самого опциона. Если сначала вы покупали опцион, то затем вы через стакан должны его продать. Учитывая, что цены в стакане следуют за теоретической ценой, а та зависит от цены базового актива, ваша обратная сделка и принесет вам примерно ту доходность, что вы можете получить при исполнении.

Как я выбираю биржевые фонды

Если же вы хотите именно исполнить, а не закрыть опцион и сделать это до дня экспирации, вам нужно позвонить своему брокеру. К такому варианту вам, возможно, придется прибегнуть, если в стакане заявок не будет контрагентов для обратной сделки.

Бонус от Московской биржи — код опциона

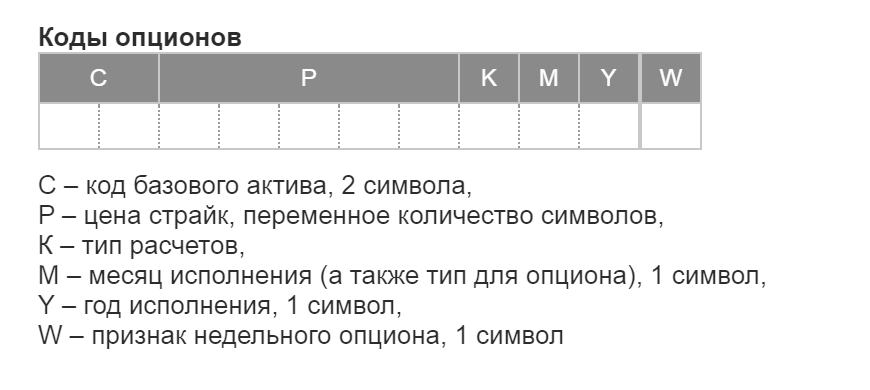

На нашей доске опционов осталось только одно поле, которое мы не разобрали: код опциона. Польза кодов опционов в том, что в них зашифрована вся ключевая информация по опциону — нужно только понять, как ее расшифровать. И биржа нам в этом помогает.

Структура кода опциона

Структура кода опциона Расшифровка кода опциона

Расшифровка кода опционаБуква W в конце кода — это дополнительный символ, который биржа ввела в 2017 году для недельных опционов. Это те же опционы, только с более коротким сроком действия: всего две недели. Доступны такие опционы только для фьючерса на индекс РТС.

Разберем наши примеры со Сбербанком. Вот некоторые коды опционов:

- SR24250BK9: SR + 24 250 + B + K + 9

- SR24500BK9: SR + 24 500 + B + K + 9

- SR24250BW9: SR + 24 250 + B + W + 9

- SR24000BW9: SR + 24 000 + B + W + 9

Расшифруем:

- SR — код для фьючерса Сбербанка;

- 24 000, 24 250, 24 500 — страйк-цена;

- B — американский маржируемый опцион;

- W — пут-опцион с исполнением в ноябре, K — колл-опцион с исполнением в ноябре. Каждому типу опциона задается уникальная буква на каждый месяц;

- 9 — 2019 год исполнения опциона.

То есть теперь для вас SR24250BK9 — это не набор букв и цифр, а американский маржируемый колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 250 Р.

А зачем продавать опционы?

Зачем покупать опционы — понятно: чтобы снизить риск, имея при этом возможность получить высокую доходность. Но зачем их продавать? Кто хочет брать на себя такие обязательства — и зачем?

Ответ — премия опциона. Бытовой пример — это страховой бизнес. Компания берет с вас небольшую сумму и гарантирует, что при наступлении страховой ситуации возместит убытки, которые могут быть в сотни раз больше. Тем не менее страховой бизнес успешно работает.

Премия опциона дает преимущество именно продавцу, так как покупателю колл-опциона, чтобы заработать, нужно, чтобы цена базового актива не просто выросла, а выросла на сумму, превышающую премию, которую покупатель заплатил. Иными словами, даже если покупатель угадает направление роста, он все равно может оказаться в убытке, а продавец — в прибыли.

Как работает Московская биржа

Например, вы купили колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 250 Р. Вы заплатили за него 300 Р премии. На дату экспирации цена базового актива, то есть фьючерса, выросла до 24 700 Р — вы исполняете сделку. Ваша прибыль считается так:

Прибыль = Цена для всех на дату экспирации − Цена для вас по опциону − Премия за покупку

В нашем случае:

24 700 − 24 500 − 300 = −100 Р. По этому опциону у вас убыток 100 Р

А вот прибыль продавца:

300 − (24 700 − 24 500) = 100 Р

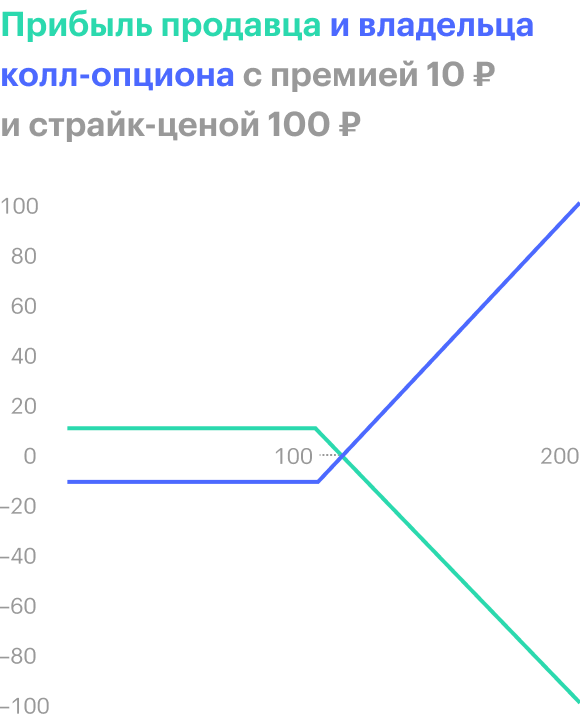

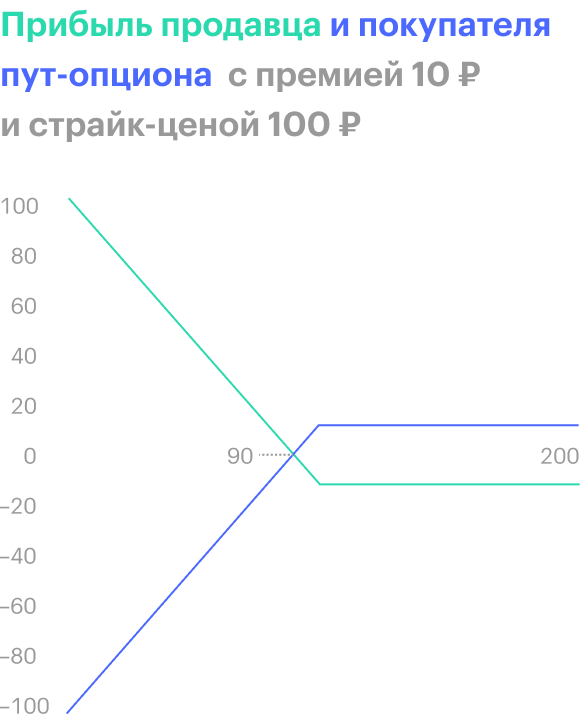

Если перенести позиции продавца и покупателя опционов на график, получим такую картину.

По графикам видно, что продавец имеет запас прочности перед покупателем и находится в прибыли еще некоторую часть графика, даже когда цена базового актива идет не в его сторону.

Отсюда же вытекает важность размера премии, которую вы платите или получаете. Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Запомнить

Опционы — это сложный инструмент срочного рынка, который может иметь множество применений: от хеджирования своих позиций до всевозможных спекуляций. Мы разобрали только механику работы данного инструмента, не касаясь всевозможных стратегий его использования.

Вы можете попробовать этот инструмент в своих спекуляциях, однако я ни в коем случае не рекомендовал бы вам занимать сторону продавца в торговле опционами, так как эта позиция несет очень большие риски.

Что такое опционы и кому это нужно. Ликбез для гика, Ч.6

Что такое опционы и кому это нужно. Ликбез для гика, Ч.6Меня зовут Михаил Андреев, я разработчик в нашем подразделении FX Derivatives Desk (на сленге отрасли позиция называется Quant Developer). В этом посте расскажу про опционы и все что с ними связано.

Эти инструменты не так близки простому обывателю, как, например, банковский вклад, но для современных финансовых рынков они важны. И их периодически обсуждают в неспециализированных СМИ, и я думаю, что составить общее представление об опционах и том, как с ними работают финансовые компании, полезно.

Кроме этого, эта тема связана с интересной математикой, вычислительными методами и разработкой программных систем — всё как мы любим.

Данный пост — расширенная версия моей видеолекции «Опционы. Основные параметры и примеры использования» в рамках курса Finmath for Fintech.

Итак, давайте начнем с нескольких несложных определений. Как и везде, тут есть свой «птичий язык», с которым мы немного познакомимся.

Что такое опцион?

Опционы — это класс производных финансовых инструментов. Термин «производный» (derivative) означает, что выплата по такому контракту зависит от цены на некоторый базовый актив (underlying).

Название как бы намекает, что такой инструмент дает какую-то опциональность, то есть возможность выбора. Но поскольку в сделке есть два участника, то один из них получает возможность, а другой наоборот — берет на себя обязательства того, что он обеспечит такую возможность выбора.

Вкус ванили

Существует довольно большое количество разных вариантов опционных контрактов. Есть попроще, есть посложнее, с наворотами, есть еще более сложные.

По-английски простые опционы называют plain vanilla option (простой ванильный опцион). Как говорит интернет, это потому, что самое простое и дешевое мороженое в американском ларьке было ванильное.

А самый ванильно-ванильный опцион — это Европейский опцион.

Европейский опцион

Европейский опцион — это контракт, по которому покупатель контракта получает право, но не обязательство совершить покупку или продажу какого-то базового актива по заранее оговоренной цене в определенный договором момент в будущем. Базовым активом может быть акция или курс валют. Опцион на курс валют называется FX-опционом, он дает право обменять одну валюту на другую по заранее фиксированному курсу. Рыночный курс на базовый актив называется спот и в формулах обозначается как St.

Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry date) — .

Зачем это нужно?

Опцион как страховка

Похожий по сути на опцион и всем знакомый контракт — это страховка. Тот, кто покупает страховку, получает право при определенных условиях получить страховую премию, а страховая компания берет на себя обязательства эту премию выплатить. И вот пара примеров.

Бизнес Коли

Планирование и управление высококонкурентным бизнесом мормышек занимает у Коли много времени и сил. А тут еще новая проблема — меняющийся курс обмена валюты YYY на валюту XXX. Этот курс обмена обозначается XXXYYY.

Коля хорошо знает бизнес и может довольно точно сказать, что через полгода у него будет прибыль от 1 до 3 миллионов YYY. Их надо будет конвертировать в валюту XXX, чтобы заплатить зарплаты, аренду, налоги и что-то вложить в развитие бизнеса. Что делать, если за это время курс XXXYYY пойдет вверх? Коля достаточно уверен в том, что один миллион ему точно нужно будет конвертировать, так что он может заключить форвардный контракт на один миллион XXXYYY. Но есть еще два миллиона, в которых он не так уверен. Поэтому Коля покупает колл-опцион на валютную пару XXXYYY.

Коля купил колл-опцион и на момент экспирации получит выплату:

Если на момент экспирации опциона рыночный курс обмена валют ST оказался меньше страйка, т.е. ST

Но в случае, если курс валюты ушел вверх, то Коля определенно захочет поменять валюту по курсу, равному страйку опциона, который в таком случае будет выгоднее рыночного.

Стратегия спекулянта Пети

Опционы также применяются в различных стратегиях биржевой торговли.

Петя — биржевой спекулянт, и у него есть супер-ML-AI-cristal-ball-алгоритм, который предсказывает, что через месяц акции некоторой компании XYZ резко упадут в цене. Поэтому Петя покупает пут-опцион на акции XYZ. Т.е. право продать акцию по курсу (страйк опциона).

Если курс акции на момент экспирации опциона (ST ) действительно оказался ниже страйка , то Петя может купить акцию на рынке дешевле и продать эту акцию, воспользовавшись правом, который дает ему опцион. Таким образом Петя получит прибыль: .

Но если курс акции все-таки пойдет в другую сторону и окажется больше страйка опциона, то опцион Пети ничего не дает, и выплата опциона равна нулю.

Петя купил пут-опцион и на момент исполнения опциона получит выплату: .

Эти примеры не означают, что пут-опцион — это только для спекулянтов, а колл-опцион — для хэджирования рисков. Если бы модель Пети предсказывала рост курса, то ему был бы нужен колл-опцион, а если бы бизнес Коли складывался так, что ему нужно было планировать обмен валюты в другую сторону, то выбор был бы за пут-опционом.

Видно, что практическое использование опционов в спекулятивных стратегиях на курсе базового актива требует всего лишь правильно угадать, какие неравенства будут верны для цен в будущем. Это не так уж сложно (шутка). Это же относится и к использованию комбинаций из ванильных опционов, о которых речь пойдет ниже.

Опцион в-деньгах и опцион мимо-денег

Когда курс базового актива на экспаири такой, что выплата опциона равна нулю, говорят, что опцион закончился out-of-the-money (OTM). Для колл-опциона это значит ST T > K.

Если курс оказался с другой стороны от страйка, то говорят, что опцион оказался in-the-money (ITM). Случай равенства ST = K называется at-the-money (ATM).

На момент заключения опционного контракта никто не знает, какая цена базового актива будет на момент исполнения опциона. Но текущая цена актива всем известна. Если применить к текущей цене правила дисконтирования, то можно рассчитать справедливую цену форвардного контракта на этот базовый актив с временем поставки, равным времени экспирации опциона. Это называется

Для страйков, меньших чем ATMF, колл-опционы будут in-the-money, а пут-опционы будут out-of-the-money. Для страйков, больших, чем ATMF, будет наоборот.

Формально можно определить как колл- так и пут-опционы для любого страйка, но на практике ликвидными будут at-the-money-forward и out-of-the-money опционы. Ведь если страйк опциона находится глубоко в in-the-money зоне, то вероятность того, что опцион исполнится, оценивается рынком близко к единице, и цена такого контракта определяется больше дисконтированием, чем опциональностью заданной страйком опциона. Иногда можно торговать и ITM-опционами, но только если их страйк достаточно близок к ATMF- уровню.

Где Коля и Петя купили опцион?

Если опцион похож на страховку, то какие «страховые компании» дают Коле и Пете возможность купить такую страховку? И как им удается выполнять свои обязательства по таким контрактам?

Фантастические опционы и где они обитают

Итак, где же можно купить опцион?

Ответ, как это часто бывает, начинается со слов «это зависит…». В первую очередь это зависит от того, на какой базовый актив хочется купить опцион. Рынки акций, курсов валют, процентных ставок (interest rates), биржи сырьевых товаров (commodity) отличаются друг от друга. Естественно, что и торговля опционами на разные базовые активы имеет свои особенности.

Биржа

Начнем с опционов на акции. Акции обычно покупают и продают на бирже. Для опционного контракта это удобно тем, что есть хороший источник курса акций, в т.ч. легко определить стоимость опциона на момент экспаири. Этот курс, с точки зрения опциона, спот-курс. Можно даже использовать как спот-курс для опциона какой-нибудь популярный индекс из курса акций, например S&P500.

Торговля ценными бумагами через биржу настолько успешная идея, что и опционы на акции тоже торгуются на бирже. Например, на Chicago Board Options Exchange. Для того чтобы организовать торговлю опционами на бирже, нужно стандартизировать параметры опционов. Для ванильного опциона это: базовый актив, страйк и экпаири.

При этом для того, чтобы торговля опционом с заданными параметрами на бирже имела смысл, нужно, чтобы этот вариант опциона был достаточно ликвидным, т.е. для него было бы достаточное количество желающих купить и продать.

Не-биржа

Не всем и не всегда хватает тех вариантов, которые можно купить на бирже. Что же делать? Купить или продать не на бирже! Такие сделки называются over-the-counter (OTC). В принципе это может быть сделка между любыми участниками рынка. Но там, где возникают OTC-рынки, есть кто-то, кто специализируется на том, чтобы предоставлять котировки (и, соответственно, возможность купить/продать), — маркетмейкеры. С развитием компьютеров и цифровых каналов связи OTC-рынки сильно изменились. Раньше для такой сделки обязательно нужно было звонить по телефону маркетмейкеру или посреднику. Сейчас все можно делать через специализированные программы. Существуют программные интерфейсы для получения котировок и совершения сделок для использования в торговых роботах. На активных рынках есть агрегаторы, которые автоматически найдут лучшее предложение на покупку и продажу на заданный контракт автоматически, опросив разных маркетмейкеров. Во многом, по крайней мере с точки зрения ликвидности, доступности текущих котировок и удобства заключения сделки, это уже не сильно отличается от торговли на бирже. Пример успешного OTC-рынка — это рынок валют, FX-рынок. И опционы на нем тоже активно торгуются.

Плюсом OTC-рынка является то, что не надо вводить стандарты на контракты, которыми можно торговать. Поэтому маркетмейкер может предоставить клиентам возможность запросить цену на любой контракт, цену для которого маркетмейкер способен посчитать.

Для ванильных опционов это означает произвольные значения страйка и экспаири. Но это только начало. Кроме ванильных опционов существует много разных вариантов опционов. Все, что не ванильный опцион, называют экзотическим опционом, или короче — экзотиком.

Про некоторые экзотики я расскажу ниже. Сейчас важно отметить, что каждый тип экзотических опционов имеет еще и другие параметры, которых у ванильных опционов нет, и проблема стандартизации контрактов для биржевой торговли становится еще острее. Ведь биржевая торговля имеет смысл только для достаточно ликвидных контрактов, на бирже можно купить только то, что кто-то другой хочет продать. Так что экзотические опционы торгуются только на OTC-рынке.

Деривативы на деривативы

На финансовых рынках активно торгуются не только спотовые сделки, но и всякие производные инструменты. Фьючерсы, свопы и т.п. И да, бывают опционы и на них.

Например, биржевые курсы на нефть и прочие commodities — это курсы на фьючерсы. Соответственно, опцион на нефть — это опцион на фьючерс.

На биржах торгуются также и опционы на фьючерсы на валюту, например на Чикагской товарной бирже (CME)

Если у вас уже возник вопрос: «А существуют ли опцион на опцион?», — то ответ: да, существуют. Если на какой-то опцион существует потенциальный спрос и у маркетмейкера есть возможности для того, чтобы взять на себя такие обязательства, т.е. понимание того, как расчитать цену и как потом управлять рисками (хэджировать) такой контракт, то рынок рано или поздно ответит на такой спрос предложением.

Чем больше разных продуктов маркетмейкер может предложить, тем больше разных клиентов он может привлечь. Также надо понимать, что на рынке опционов, как и на любом другом рынке финансовых продуктов, есть цены покупки и цены продажи, разница между ними называется спред, и это основной источник доходов маркетмейкера. Естественно, что на более ликвидные продукты спред уже, а на менее ликвидные продукты — шире.

Но давайте вернемся к ванильным опционам и рассмотрим примеры продуктов, составленных из них.

Ванильные стратегии

Мы знаем, как выглядит график выплаты по колл- и пут-опционам, но нужно упомянуть еще пару очевидных вещей. Во-первых, опционы можно как покупать, так и продавать. На жаргоне финансовых рынков говорят, что мы long option, если мы купили опцион, и что мы short option, если мы продали опцион. Выплата по short-позиции в опционе равна выплате по long-позиции с противоположным знаком.

Во-вторых, для того чтобы купить опцион (занять long позицию), нужно заплатить премию, а та сторона, которая берет на себя обязательства по опциону (short-позиция), получает за это премию. Т.ч. имеет смысл считать не только выплату по опциону, но и общую прибыль с учетом премии.

Получим четыре варианта. Пунктирными линиями нарисованы графики функций выплаты (без учета премии), а сплошными линиями — функция прибыли/убытков с учетом премии:

Следующей простой идеей является то, что опционы можно продавать и покупать не по одному, а комбинациями. Некоторые комбинации настолько популярны и важны для рынка, что у них есть устоявшиеся имена.

Комбинация равновесия: Straddle

Первая комбинация в нашем списке — это straddle. Получается она, если сложить колл- и пут-опционы с одинаковым страйком. Особенно популярны ATM straddle, т.е. оба опциона имеют страйк, равный at-the-money форварду.

На этой картинке пунктиром нарисована прибыль по отдельным опционам (с учетом премии). А сплошной линией — их сумма, т.е. прибыль по всей структуре целиком, естественно тоже с учетом премии.

Если смотреть на straddle как на спекулятивную стратегию на цене базового актива, то если купить вы купили straddle, то получите прибыль, если уровень цены на базовый актив уйдет достаточно далеко от at-the-money уровня, причем неважно, в какую сторону.

Если вы уже слышали что-то про опционы и знаете, что такое дельта опциона, то тут можно сделать уточнение, что для некоторых базовых активов предпочитают использовать не ATMF straddle, а дельтонейтральный (DN) straddle. Т.е. страйк выбирается так, чтобы дельта пут- и колл-опционов в сумме давала ноль.

Игра в ассоциации: Strangle

Посмотрите на эту картинку. Какие ассоциации у вас возникают?

Общепринятое название для комбинации ванильных опционов с такой выплатой – strangle.

Толковый словарь английского языка говорит, что strangle — это «to kill someone by pressing their throat so that they cannot breathe». Т.е. речь идет об удушении. Почему для такой функции выплаты возникло такое брутальное название, я не знаю. Видимо, так работали ассоциации опционных трейдеров Уолл-стрит в начале XX века. С другой стороны, могло быть хуже. Можно было назвать «резня бензопилой», например.

С точки зрения опционных стратегий strangle — это пут + колл, с разными страйками. Похоже на straddle, но за счет того, что в этой комбинации страйки опционов находятся в OTM-зоне, эти опционы дешевле, чем ATMF-опционы. Следовательно, и вся комбинация будет дешевле, чем ATMF straddle.

Для спекулянта strangle имеет примерно такой же смысл, как straddle, с той разницей, что strangle дешевле, но для получения прибыли нужно, чтобы курс отошел от ATM-уровня сильнее.

Risk Reversal

Следующая комбинация — risk reversal. Покупаем OTM колл-опцион и продаем OTM пут-опцион.

С точки зрения спекулятивной стратегии это достаточно агрессивная ставка на то, что курс базового актива пойдет вверх. Т.к. продаем пут-опцион и получаем за него премию, то стоимость такой ставки будет ниже, но в случае, если курс пойдет вниз, наши проблемы будут больше.

Butterfly

Чтобы сконструировать выплату по структуре, которая называется «бабочка» (butterfly), двух опционов уже не хватит. На рисунке ниже такая комбинация реплицирована при помощи колл-опционов следующим образом: покупаем опционы со страйками 28 и 32 с номиналом 1 и продаем опцион со страйком 30 и номиналом 2.

Такую же выплату можно сконструировать, если купить strangle и продать straddle. И обычно на практике поступают именно так.

Репликация этой выплаты только через колл-опционы, как на рисунке, интересна следующим. Давайте обозначим центральный страйк в структуре через , а разницу между этим страйком и двумя остальными — как . Тогда цена такой структуры будет равна . В таком виде это похоже на разностную схему для расчета второй производной. Конечно, для этого нужно устремить к нулю, и такие данные прямо из рыночных котировок не получить, но в некоторых случаях по тем котировкам, которые есть, можно получить хорошее приближение. Или как минимум осмысленную численную оценку выпуклости функции.

Иногда такое свойство удобно для теоретического анализа. В книжках можно увидеть рассуждения, где рассматриваются бесконечно маленькие «бабочки». Т.е. структура butterfly, у которой разница между страйками стремиться к нулю.

На этом сайте можно поэкспериментировать с параметрами для этих и некоторых других комбинаций ванильных опционов.

Барьеры на экспаири

Давайте вернемся к функции выплаты одного опциона. Например, возьмем ATMF колл-опцион. Для того, кто его приобрел, этот контракт как бы фиксирует будущий курс актива на момент исполнения опциона, в случае если курс окажется выше, чем ATMF-уровень. ATMF-уровень — это некоторая сегодняшняя оценка «честного» курса на момент экспаири, но, конечно, реальное значение этого курса в будущем — это случайная величина. Никто не знает точно, что произойдет с курсом. Но все-таки можно сказать, что один уровень курса более вероятен, чем другой. И можно сказать, что вероятность далеких от ATMF значений курса меньше, чем близких.

Но обычный колл-опцион работает для всех возможных значений курса больше страйка. И это, между прочим, заложено в его премии. А можно за это не платить, если оценить вероятность превышения какого-то уровня как нулевую?

Если в голову приходит такая мысль, то не лишним будет узнать, сколько будет стоить такой пей-офф (на графике выплата без учета премии):

Или такой:

Если клиентам маркетмейкера интересны такие продукты, то маркетмейкер должен уметь рассчитать цены для них.

Первую функцию выплаты легко реплицировать при помощи двух колл-опционов. Один опцион нужно купить, другой продать.

Второй пей-офф называется опционом с барьером. В данном случае барьер действует только на экспаири, барьер с таким правилом называется иногда европейским барьером. И действие барьера в данном случае заключается в том, что при пересечении спотом барьера опцион как бы «выбивает». Это называется «барьер knockout».

Может быть и барьер knockin. Владелец такого опциона получит выплату, только если цена актива на экспаири ушла достаточно далеко от страйка:

В этом примере страйк опциона равен 100, а KI-барьер равен 115.

Бинарные опционы

Для того чтобы реплицировать выплату с европейскими барьерами, простых ванильных опционов не хватит. Нужны опционы с такими же правилами эскпаири, как и европейские опционы, но функция выплаты по которым выглядит как ступенька.

Такие опционы по-русски называются бинарными. По-английски есть два названия: binary option и digital option.

Сами по себе бинарные опционы — это чисто спекулятивный инструмент типа лотерейного билета. Если курс оказался ниже страйка, владелец бинарного колл-опциона получает фиксированную выплату, если нет, то не получает ничего. Но если они являются частью EKI или EKO пей-оффа, они могут помочь выбрать параметры (а следовательно, и цену) страховки от неблагоприятного движения курса базового актива, больше подходящие для конкретного случая.

Ванилла ванилле рознь

Кроме европейских опционов есть еще и опционы американские.

Разница в том, что европейский опцион можно исполнить только в момент экспаири. А американский опцион еще и в любой момент до.

Такие географические названия связаны видимо с тем, что в какой-то момент один тип опционов был популярен на европейских рынках, другой — на американских. Но сегодня это уже просто устоявшиеся термины.

На биржах часто торгуют именно американскими опционами. И вообще, они довольно распространены. И их тоже могут относить к категории ванильных опционов, а не экзотических.

Непрерывные барьеры

Самыми настоящими экзотическими опционами являются барьерные опционы. В таких опционах есть барьер, но в отличие от европейских барьеров, которые действуют только на экспаири, тут имеется в виду барьер, который действует все время жизни опциона. Такие барьеры называют или непрерывными, или американскими. Если говорят про барьер, ничего не уточняя, то обычно имеют в виду именно такие барьеры.

Непрерывный барьер можно поместить и в OTM-область значений курса базового актива, относительно страйка опциона, что для европейского барьера не имеет смысла. И вообще, тут количество возможных вариантов возрастает. Можно определить барьерный опцион с двумя барьерами (верхний и нижний). Можно сделать один барьер типа knockout, а другой типа knockin… Вариантов много, какие-то более популярные, какие-то редкие. Торгуют такой экзотикой, конечно, на OTC-рынке.

В таком типе экзотиков важно то, что его финальная выплата зависит не только от цены актива на экспаири, но и от всего пути, которым прошел случайный процесс курса базового актива от момента заключения контракта до эскпаири.

Азиатские опционы

Еще один характерный пример опциона, цена которого зависит не только от значения, к которому пришел спот на эскпаири, но и от всего пути, или по крайней мере от цен, реализовавшихся в некоторых заранее определенных точках на этом пути. Азиатский опцион использует усреднение таких промежуточных значений. Например, это может быть сделано так: для определения выплаты по правилу колл-опциона берется не значение спота на экспаири, а среднее значение. И выплата будет равна .

Такой опцион менее чувствителен к кратковременным отклонениям курса базового актива, которые могу случайно попасть на момент исполнения опциона.

Опционы, зависящие от реализовавшегося пути спота, такие как азиатские и опционы с непрерывными барьерами, обычно требуют использования более сложных моделей и более затратных вычислительных методов.

Немного о моделировании

Итак, теперь в общих чертах понятно, с какими контрактами приходится иметь дело участникам рынка опционов. Теперь можно сказать пару слов о том, какие задачи нужно решать, например, маркетмейкеру, для того чтобы его деятельность на рынке была бы успешной.

Ценообразование

На бирже или OTC-рынке можно получить цены на ликвидные колл- и пут-опционы на разные экспаири и разные страйки. Это будет какое-то количество точек с параметрами . Но нужно иметь возможность работать не только с этими опционами, но и с другими страйками, другими экспаири и с экзотическими опционами. Для этого строятся модели, основанные на результатах нешкольной теории вероятности (стохастические дифференциальные уравнения, мартингальная мера и т.п.).

Если смотреть на то, что делают эти модели, с высоты птичьего полета, то они отвечают на вопросы типа «как рассчитать цену для ванильного опциона, на который квоты на рынке не видно, основываясь на тех ценах, которые есть?» или «как, имея эти данные о ценах ликвидных ванильных опционов, рассчитывать цены более сложных контрактов — бинарных, или с непрерывными барьерами, или любого другого экзотика?»

Тут оказывается удобным или по крайней мере общепринятым говорить о некоторой характеристике, которая связана с вероятностями реализации разных возможных значений курса базового актива и является функцией от параметров . Называется эта характеристика «вмененная волатильность» (implied volatility). Т.к. это функция двух параметров, то говорят о поверхности волатильности. Если экспаири зафиксировано, то это функция одной переменной, и тогда говорят про «улыбку» волатильности.

С точки зрения опционных трейдеров торговля опционами — это торговля волатильностью. И спекулятивные стратегии с использованием одного или нескольких ванильных опционов могут быть направлены именно на спекуляцию волатильностью.

«Торговля абстрактной волатильностью в вакууме»

Обычно для тех расчетов, которые нужно сделать, нет решения в аналитическом виде и нужно использовать вычислительные методы. Типичные вычислительные методы, которые применяются, это численное решение дифференциальных уравнений в частных производных и метод Монте-Карло.

Управление позицией: динамическое хеджирование

Математические модели и вычислительные методы помогают рассчитать цены на разные опционы в соответствии с другими ценами на более ликвидные инструменты. Но это только одна сторона проблемы. Цены отражают текущие ожидания рынка. Эти ожидания меняются, и того, что реализуется в будущем, никто не знает.

К маркетмейкеру приходят клиенты и хотят заключить с ним сделку: кто-то для того, чтобы получить страховку, кто-то для того, чтобы реализовать какую-то спекулятивную стратегию. Какие сделки и когда будут запрашиваться — выбирает клиент. Маркетмейкер должен быть готов взять на себя соответствующие обязательства по опциону. Для этого ему нужен какой-то алгоритм действий, как ему эти обязательства выполнить. Какая-то технология, которая помогла бы ему реплицировать выплату по опциону, вне зависимости от того, что будет происходить на рынке. Звучит слишком хорошо, чтобы быть правдой? Отчасти это так и есть, но, тем не менее, есть технология, которая на удивление близко к этому подходит.

Технология называется динамическое хэджирование. Суть заключается в том, что считаются некоторые показатели риска по нашей позиции и периодически покупаем на рынке какие-то инструменты, которые компенсируют эти риски. Типичный пример такого риска — это дельта, частная производная цены дериватива по курсу базового актива. Для того чтобы компенсировать дельту, нужно просто купить базового актива в количестве, равном дельте, и с противоположным знаком. Что может означать короткие продажи. Стратегия, основанная на хэджировании дельты, называется (сюрприз!) дельта-хэджированием.

В рамках математических моделей, которые обычно строятся в предположениях которые обычно на практике не выполняются, можно показать, что дельта-хэджирование может математически точно реплицировать выплату по опциону. При этом нужно всего лишь кроме всех упрощений и предположений, заложенных в модель, еще устремить период между перебалансировкой портфеля к нулю. Так устроена репликация опциона при помощи дельта-хэджирования в знаменитой модели Блэка — Шоулза.

Несмотря на то что строгие математические доказательства требуют пренебречь многими важными на практике вещами, сама идея динамического хэджирования оказывается удивительно устойчивой к тому, что многие из этих допущений на практике не выполняются. Именно это позволяет маркетмейкеру заниматься его деятельностью, существенно сокращая риск, который он при этом на себя берет.

Тут маркетмейкеру не помешает иметь большую клиентскую базу с разнонаправленными интересами. Конечно, то, как маркетмейкер находит котировку на покупку и продажу для волатильности, концептуально похоже на то, как эту котировку находит маркетмейкер на рынке спота. Отличие в том, что для каждого актива нужно найти не две цены , а квоты на покупку и продажу для вмененной волатильности для тех значений страйков и экспаири, которые на рынке считаются разумными. Обычно это означает, что нужно как минимум иметь эти квоты на покупку и продажу для нескольких реперных точек и калибровать параметры модели так, чтобы модель им соответствовала.

Точки, к которым нужно калибровать модель, могут быть заданы по-разному. На рынке FX-опционов опорными точками являются котировки на straddle, risk reversal и butterfly.

Спекуляции на волатильности

Как уже было сказано, для опционного трейдера торговля опционами — это торговля волатильностью. Это относится и к спекулятивным стратегиям тоже. Стратегия может быть построена не на предсказании того, каким окажется курс базового актива (спот) на экспаири, а на том, что волатильность недооценена или переоценена рынком. Исходя из этого, можно решить, купить или продать ATMF straddle. Или если наклон «улыбки» волатильности оценен неправильно, то можно решить, купить или продать risk reversal. И т.д. Как обычно со спекулятивными стратегиями, нужно всего лишь угадать, где рынок ошибся и что реализуется в будущем.

Все статьи этой серии:

Как работают опционы CALL и PUT

Основные моменты:

Опционы — это финансовые инструменты с давней историей, но менее известные и популярные для широкой аудитории. Они могут открыть целый мир новых безграничных возможностей для инвесторов. Спектр применения их огромен, уникальные стратегии многообразны, ни один другой инструмент не может сравниться с подобной универсальностью. Есть у данного инструмента и обратная сторона медали — ограниченная ликвидность рынка опционов, ее необходимо учитывать.

Опцион — договор, который дает право купить или продать базовый актив по установленной цене в течение определенного периода времени.

Для данного инструмента основополагающими факторами, на базе которых строятся все стратегии, являются фиксированная цена и время.

Существует два вида опционов:

- опцион CALL — договор, в котором владелец получает право купить актив по установленной цене;

- опцион PUT — договор, который дает право продать актив по определенной цене.

Немного истории

Изначально данный инструмент применялся как средство защиты, хеджирования и как страховой полис. Подобные контракты нужны были фермерам и покупателям сельскохозяйственной продукции, чтобы избежать убытков от негативного изменения цены.

Опцион выгодно отличается от других производных инструментов тем, что дает возможность его владельцу, если условия становятся невыгодными, не исполнять договор. Участники торговых сделок оценили выгоды и возможности таких контрактов. Со временем появились опционы на металлы, нефть, акции.

На бирже данные инструменты начали торговаться в 1973 году с открытием Чикагской биржи опционов СВОЕ.

Параметры контракта

Опцион имеет четко установленные стандартизированные параметры, которые отражены в спецификации.

Обычно указывается:

- код контракта — сокращенное по установленным правилам название с указанием актива месяца экспирации и года, базовый актив

- количество актива — унции золота, баррели нефти, куб. м газа и другие

- шаг цены, стоимость минимального изменения цены

- последний день торгов — как правило, это день накануне истечения и дата исполнения, когда контракт либо будет исполнен, либо истечет без исполнения.

Базовый актив

В опционной сделке предметом договора выступает базовый актив.

На российском срочном рынке FORTS обращаются опционы на фьючерсы акций, таких как «Газпром», «Лукойл» и других и на курс доллара США.

В список Чикагской товарной биржи CME включены опционы на фьючерсы:

- индекса S&P 500

- сельскохозяйственных товаров — пшеница, соя, кукуруза

- товаров энергетического сектора — нефть, газ

- долговых бумаг — казначейские бонды, евродоллары

- валютных пар

- металлов — драгоценные и промышленные металлы.

Подробнее об опционных стратегиях на товарных рынках читайте здесь.

Размер контракта

Опционы имеют стандартизированные параметры. Количество базового актива — стандартная величина, указанная в спецификации.

Нефтяной фьючерс имеет объем 1000 баррелей нефти.

В одном контракте на фьючерс золота содержит 100 тройских унций.

Для меди на СМЕ установлено количество 25 000 фунтов.

Фьючерсы на акции могут содержать разное количество бумаг. Например, фьючерс акций Газпрома включает 100 акций. В составе фьючерса Лукойла 10 акций.

Срок действия

Опционный контракт имеет ограниченный период действия. По истечении этого срока контракт становится недействительным. Последний день торгов и дата экспирации указываются в спецификации.

По способу исполнения исторически сложились два различных типа опционов — европейский и американский. Кардинальное отличие в том, что по первому типу исполнение контракта возможно только на дату экспирации; по второму — по требованию держателя в любое время до окончания срока действия.

Опционы CALL и PUT

В зависимости от прогноза рыночной ситуации, инвесторы открывают сделки с опционами CALL или PUT.

На растущем рынке покупают “колл” (или продают “пут”).

За покупку контракта продавец платит премию. При продаже опциона продавец получает вознаграждение в виде премии.

С одной стороны, премия — это плата за потенциальные возможности для покупателя, с другой стороны — вознаграждение за риск для продавца. Величина премии зависит от того, насколько выгодна на текущий момент времени покупка данного контракта.

На растущем рынке, существует интерес к покупкам опциона колл, соответственно его цена также растет. Когда стоимость актива снижается, ценность колла падает.

Например, покупатель приобретает CALL (100 акций) по текущей рыночной стоимости $70 (цена исполнения) за $3 (премия).

Покупая CALL, инвестор не приобретает 100 акций, а получает право купить 100 акций по цене $70, если ему это будет выгодно, т.е., если цена акций вырастет выше $70.

Предположим, цена выросла до 90 долларов. Держателю “колла” выгодно исполнить опцион — купить акции по $70, чтобы продать их по $90.

Прибыль — это разница между текущей ценой ($90), ценой исполнения ($70) плюс премия ($3). В данном примере прибыль в сделке $1700. Колл-опцион дает возможность купить актив по выгодной цене, когда его рыночная стоимость уже выросла, т.е. исход сделки уже очевиден и нет никаких рисков, за эту возможность и платится премия.

В случае падения цены риск покупателя ограничивается лишь величиной премии.

Риск продавца практически неограничен, так как он должен исполнить контракт, если этого потребует покупатель, прибыль ограничена величиной премии.

Противоположная сделка — покупка опциона пут. Купив пут-опцион на 100 акций по цене $70, держатель получает право продать ценные бумаги по данной стоимости и заинтересован в снижении их стоимости до окончания контракта. Премия в данной сделке будет расти по мере падения цены акций.

Закрытие позиций

Существует три варианта закрытия позиций в опционной сделке — это исполнение, обратная (оффсетная) сделка или истечение без исполнения.

Покупатель опциона call:

- исполнит опцион, если цена актива выросла

- продаст опцион, т.е. закроет покупку встречной продажей, если премия по текущей сделки выше, чем уплаченная при покупке

- если покупатель позволит опциону истечь без исполнения, то потеряет деньги в размере уплаченной премии.

Продавец Call имеет также три варианта:

- закрыть сделку обратной покупкой, если полученная премия при продаже будет выше премии в текущей покупке;

- исполнение покупателем, продавец обязан поставить базовый актив по цене исполнения;

- истечение без исполнения завершается прибылью в размере полученной премии.

Понятие внутренней и временной стоимости

Во время срока действия опциона его стоимость изменяется под влиянием различных факторов. Стоимость контракта рассматривается с точки зрения двух составляющих — внутренней и временной стоимости.

Внутренней стоимостью обладают опционы “в деньгах”, когда разница между текущей ценой актива и ценой исполнения контракта являются положительной величиной для опциона колл и отрицательной для пут, это выгодная позиция для держателя.

Временная стоимость представляет собой разницу между премией и внутренней стоимостью.

Временная стоимость уменьшается по мере приближения к окончанию действия контракта и стремится к нулю.

Опционы без внутренней стоимости, а обладающие только временной стоимостью называют “вне денег”.

Производные финансовые инструменты широко используются в современной биржевой торговле для создания различных стратегий. Это могут быть комбинации опционов, или комбинации опционов и фьючерсов. Крупные инвесторы, фонды и банки используют комбинации опционов с базовым инструментом для страхования рисков.

Контролировать риски, свести их к минимуму — задача каждого трейдера. Научиться торговать с прибыль вы можете на Дистанционном Курсе «Трейдинг от А до Я за 60 дней» — самый практичный вариант обучения трейдингу на сегодня.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Подписывайся на рассылку!

которую можно будет настраивать из личного кабинета

Опцион — Википедия

Опцио́н (лат. optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство соответственно продать актив или купить его у покупателя опциона в соответствии с его условиями.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option)[1][2]. Опционы и фьючерсы во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия. При сделке с фьючерсом покупатель обязан приобрести (или продать) актив по истечению договора, тогда как при опционе он может от этого отказаться.

История

Опционы на товары и акции используются уже несколько столетий. В 1630-х годах во время тюльпаномании использовались фьючерсы и товарные опционы (покупатель получал право на покупку или продажу луковиц в будущем по заранее определённой цене). Опционы дали возможность выйти на рынок тюльпанов тем, у кого не хватало денег на покупку даже одной луковицы[3]. В 1820-е годы на Лондонской фондовой бирже появились опционы на акции[источник не указан 2125 дней]. В 60-х годах в США уже существовал внебиржевой рынок опционов на товары и акции. Биржевая торговля опционами на американские акции началась в 1973 году, когда была основана Чикагская опционная биржа (CBOE). К началу 1990-х годов на внебиржевых рынках производных инструментов формировался широкий спектр опционов, способный удовлетворить разнообразные финансовые потребности[4].

Ведущей площадкой по торговле опционами в России является Срочный рынок Московской Биржи[5].

Биржевые и внебиржевые опционы

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам (фьючерсным контрактам). Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогична форвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные компании.

Биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

FX-опционы

Одной из разновидностей опционов являются FX-опционы (опционы на рынке форекс), где покупатель опциона имеет право на определённую дату обменять одну валюту на другую по заранее оговоренному обменному курсу. FX-опционы в основном используют импортёры/экспортёры для хеджирования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара на внутреннем рынке. По сути, опционы позволяют компаниям снижать уровень валютного риска до суммы премии за опцион.

Тип опциона

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион колл

- выписать (продать) Опцион колл

- купить Опцион пут

- выписать (продать) Опцион пут

Правовой аспект

Английское право

Английское право полностью признаёт опционы «пут» и «колл». Их часто используют при создании совместных предприятий, в сделках слияний и поглощений, для обеспечения стратегии выхода из проекта, для защиты прав при нарушении условий акционерных соглашений.

Российское право

С 1 июня 2015 года в Гражданском кодексе РФ появились два новых вида договоров: опцион на заключение договора и опционный договор. Предметом первого договора является право одной стороны на заключение определённого в опционе договора соглашения. Опцион на заключение договора предоставляется за плату или другое встречное предоставление, если иное не предусмотрено соглашением.

Опционный договор предусматривает закрепление за стороной по сделке права требования в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество), и при этом, если управомоченная сторона не заявит требование в указанный срок, право требования (опционный договор) прекращает своё действие.

До 1 июня 2015 года опционы закреплялись в российском праве на уровне судебной практики[6].

Вид опциона

Наиболее распространены опционы двух видов: американский и европейский.

Американский опцион может быть погашен в любой день до истечения срока опциона. То есть для такого опциона задаётся период, в течение которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона

Премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Часто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. Кроме этого, существуют математические модели, позволяющие вычислить премию на основе текущей стоимости базового актива и его стохастических свойств (волатильности, доходности, и т. д.). Вычисляемая таким образом премия называется теоретической ценой опциона. Как правило, она вычисляется организатором торгов или брокером и доступна вместе с котировочной информацией во время торгов.

Ценовые модели опционов

В основе всех математических моделей по расчёту цены опциона, лежит идея эффективного рынка. Предполагается, что «справедливая» премия опциона соответствует его стоимости, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли.

Для вычисления премии, постулируются свойства стохастического процесса, моделирующего поведение цены базового актива, лежащего в основе опционного контракта. Параметры такой модели оцениваются на основании исторических данных. Одним из важнейших статистических параметров, влияющих на величину премии является волатильность цены базового актива. Чем она больше, тем выше неопределённость в предсказании будущей цены, и, следовательно, больше премия (за риск), которую должен получить продавец опциона (однако, например, для барьерных опционов выключения зависимость обратная, так как чем больше волатильность, тем больше вероятность достижения барьера). Второй важный параметр, также непосредственно связанный с неопределённостью, — это время до истечения опциона. Чем дальше до этой даты, тем выше премия (при одной и той же цене поставки базового актива, оговоренной в опционном контракте). Так же на цену опциона влияет процентная ставка и дивиденды с базового актива.

В случае европейских опционов часто удается найти формулу для расчёта цены опциона, в случае американских опционов, как правило, используются численные методы.

История

- 1900 год — Луи Башелье первым предпринял попытку найти математический подход к оценке опционов;

- 1970 год — Майрон Шоулз и Фишер Блэк разработали метод, позволяющий рассчитать «справедливую» премию за европейский опцион кол на акции;

- 1976, 1979 годы — Кокс, Росс и Рубинштейн опубликовали свою модель ценообразования опционов. Эту модель можно было применять для американских опционов, предусматривающих возможность досрочного исполнения;

- 1982 год — Гарман и Колхаген дополнили модель Блэка — Шоулза. Новая модель учитывала факт, что на цену влияют не одна, а две процентные ставки, и могла быть использована для валютных опционов;

- 1994 год — Дерман и Кани разработали модель на основе биномиального дерева [7].

Наиболее популярные опционные модели

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль, называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массовом порядке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

К экзотическим относят

Опционные рынки

Исполнение опциона

См. также

Другие деривативы:

Примечания

Литература

- Джон К. Халл. Опционы, фьючерсы и другие производные финансовые инструменты, 8-е издание = Options, Futures, and Other Derivatives, 8th Edition. — М.: «Вильямс», 2013. — 1072 с. — ISBN 978-5-8459-1815-4.

- Майкл С. Томсетт. Торговля опционами = Getting Started in Options. — М.: «Альпина», 2001. — 360 с. — ISBN 5-89684-016-0.

- Лоренс Дж. МакМиллан. МакМиллан об опционах = McMillan on Options. — М.: ИК «Аналитика», 2002. — 442 с. — ISBN 5-93855-026-2.

- Деривативы: Курс для начинающих = An Introduction to Derivatives. — М.: «Альпина Паблишер», 2009. — 208 с. — (Серия «Reuters для финансистов»). — ISBN 978-5-9614-1092-1.

- Иен Айвори, Антон Рогоза. Использование английского права в российских сделках = Use of English law in Russian Transactions. — М.: «Альпина Паблишер», 2011. — 136 с. — (Библиотека компании «Goltsblat BLP»). — ISBN 978-5-9614-1518-6.

- Саймон Вайн. Опционы. Полный курс для профессионалов. — М.: Альпина Паблишер, 2008. — 466 с. — ISBN 978-5-9614-0855-3.

Ссылки

Что такое опцион?

Опцион — это договор о передаче права, но не обязательства купли-продажи по определенной цене в будущем.

Виды опционов

По способу исполнения, есть два типа опционов:

- американский, который может быть погашен в любой день до истечения срока опциона;

- европейский, который может быть погашен только в указанную дату.

По направлению торговли, есть два вида опционов:

- опцион на покупку (call option),

- опцион на продажу (put option).

Купля-продажа опционов применяется, во-первых, для спекулятивных сделок и, во-вторых, для хеджирования арбитражерами. Но это уже не отдельные виды опционов… Какая разница между спекулятивными инвесторами и этими хеджерами? Выясняется, что одни — это разновидность другого. Арбитраж — это разновидность биржевых спекуляций, при которой сделки осуществляются одновременно с одним и тем же базовым активом. Спекулятивные сделки, в целом, проводятся необязательно единовременно. Можно купить опцион и только через некоторое время его продать.

Рыночные инвесторы обычно хотят купить больше опционных контрактов, чем есть арбитражеров, желающих продать. Опционных контрактов, выписанных, но не проданных, попросту не остаётся. Избыток спроса тоже заполняют ребята, проводящие арбитраж.

Арбитражеры, продающие опционные контракты, выписывают их в процессе составления портфеля для хеджирования. Для этого они продают или покупают достаточное количество «базы» (акций, на которых выписывается опцион) таким образом, чтобы цена их хеджевого портфеля не менялась при колебаниях цен на базовый актив. В результате, арбитражеры конвертируют риск, связанный с акциями, из пакета акций в портфель опционов.

Бывают ли опционы без риска?

Поддерживать любой хедж довольно проблематично, так как стоимость опционного контракта — это нелинейная функция стоимости акций «базы». По мере изменения цен на актив, меняются и коэффициенты хеджирования, ведь арбитражеры продают или покупают бумаги. Вследствие этого арбитражерам приходится постоянно следить за стоимостью своих хеджевых портфелей. Для того, чтобы удостовериться в своей застрахованности от изменения цен.

В чём системный риск опционов?

- Во-первых — недостаточное хеджирование. По идее, для корректировки стоимости арбитражеры должны постоянно перетрясать портфель. Тем не менее, на практике, стоимость сделок способна быстро изничтожить возможную выгоду от чересчур активной торговли. В силу этого трейдерам приходится терпеть риск в условиях несовершенного хеджа, и менять хедж только когда уже, по сути, нельзя ничего исправить, поскольку риск по позиции запределен. Вследствие этого арбитраж опционов, как правило, считается одним из самых опасных видов сделок на рынке.

- Во-вторых, дополнительный риск создаётся возможным отсутствием контрагента по сделкам. Без ликвидности не будет обратной сделки по арбитражу, а значит, не может быть уверенности в том, что арбитраж состоится.Например, при хеджировании опциона колл арбитражеру нужно продать акцию при снижении цен на базу. Если цена падает слишком быстро, продажа может оказаться невозможной. В хедж-портфеле накопится избыток дешевеющей акции. Потери по позициям в акциях станут больше прибыли от коротких позиций по опционам колл.

Если цены на акцию быстро растут, с её покупкой тоже могут возникнуть сложности. В хедж-портфелях будет недостаточно акций для того, чтобы застраховаться от убытка по коротким позициям в опционах колл. Арбитражеры станут терять больше денег на коротких позициях в опционах колл, чем зарабатывают на длинных позициях по акциям, размер которых окажется недостаточным.

Таким образом, вне зависимости от направления изменения цен, арбитражеры будут терять деньги, и они прекрасно осознают этот риск. По этой причине, когда на рынке ожидается период повышенной изменчивости цен, то премии за выписку опциона возрастают, что позволяет покрыть издержки хеджирования. Это объясняет, почему стоимость опциона так сильно зависит от изменчивости цен и почему торговать опционами не всегда выгодно…

Источник: http://utmagazine.ru/posts/4148-chto-takoe-opcion_2.html

Все статьи Михаила Крылова читайте по ссылке

Что такое опционы | Опционы | Академия

Опцион — это контракт, дающий покупателю право, но не обязательство, купить или продать указанный актив по определенной цене или до определенной даты. Как и акции или облигации, опцион — это ценная бумага. Кроме того, это юридически обязывающий стороны договор со строго определенными условиями и свойствами.

Идею опциона легко объяснить на примере. Скажем, вы хотите приобрести дом и нашли интересный вариант. К сожалению, вам не хватает средств, и недостающая сумма появится только через три месяца. В этом случае вы можете договориться с владельцем о следующей сделке: в течение трех месяцев вы вправе купить дом за 200 тыс. долларов и за эту возможность платите владельцу 3 тыс. долларов.

Теперь рассмотрим две ситуации, которые могут возникнуть после заключения такого соглашения.

- Оказалось, что в этом доме вырос Элвис Пресли! В результате рыночная стоимость дома взлетает до миллиона долларов. Поскольку владелец продал вам опцион, он обязан уступить дом за обещанные $200 000. В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000).

- Вы приехали осмотреть дом повнимательней и обнаружили, что в стенах полно асбеста, в хозяйской спальне регулярно появляется призрак Генриха VII, а в подвале забаррикадировалось крысиное семейство. И если раньше вам казалось, что это дом мечты, теперь вы и думать о нем не хотите. Но вы не покупали дом, вы приобрели опцион, следовательно, покупать вы не обязаны. Правда, стоимость опциона ($3 000) вы потеряли.

На этом примере хорошо видны два важных момента. Во-первых, приобретая опцион, вы получаете право, но не обязанность. Вы всегда можете просто подождать до срока окончания опциона, после чего выкинуть его на помойку. Когда это произойдет, вы потеряете 100% средств, потраченных на его покупку. Во-вторых, опцион — это контракт на базовый актив. Опцион можно назвать производным финансовым инструментом или деривативом — поскольку его ценность носит опосредованный характер. В нашем примере базовым активом является дом, но обычно это акция или биржевой индекс.

Колл и пут

Существует два основных вида опционов: колл и пут.

- Колл дает приобретателю право на покупку актива по определенной цене в течение определенного периода времени. Это похоже на длинную позицию в акциях: покупатель колла надеется, что до истечения срока действия опциона стоимость акций заметно вырастет.

- Пут дает держателю право продать актив по определенной цене в течение определенного периода времени. Пут похож на короткую позицию: в данном случае покупатель надеется, что до истечения срока опциона цена акции упадет.

Участники рынка опционов

В зависимости от вида позиции, участников рынка опционов можно разделить на четыре типа:

- Покупатели коллов

- Продавцы коллов

- Покупатели путов

- Продавцы путов

Покупателя опциона обычно называют держателем или холдером, а продавца — райтером.

Между продавцом и покупателем есть существенная разница:

Держатели опционов обоих типов (пут и колл) не обязаны покупать или продавать актив. У них есть право это сделать, если они захотят.

А вот райтеры опционов обязаны покупать или продавать — они дали обещание, и должны его выполнить, если этого захочет противоположная сторона.

Не переживайте, если вам кажется, что все это немного запутано — так и есть. Поэтому мы будем рассматривать опционы с точки зрения покупателя — продажа опционов сложнее и гораздо более рискованна. На данный момент нам достаточно понимать, что опцион — это договор, у которого есть две стороны.

Словарь

Чтобы торговать опционами, важно знать терминологию, принятую на этом рынке.

Цена, по которой базовый актив может быть куплен или продан, называется ценой исполнения опциона. Чтобы получить прибыль, цена акции должна быть выше цены исполнения (в случае с колл-опционами) или ниже (для пут-опционов). И сделка должна произойти до срока реализации опциона.