Оформить банкротство физического лица самостоятельно: Как объявить себя банкротом самостоятельно: 7 шагов

Банкротство физических лиц в Новороссийске

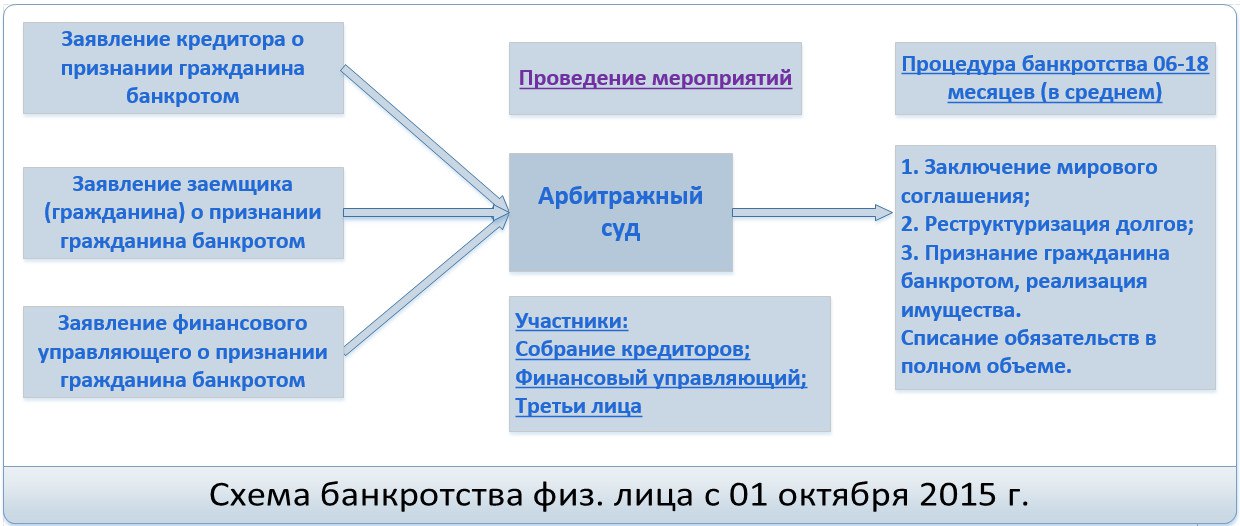

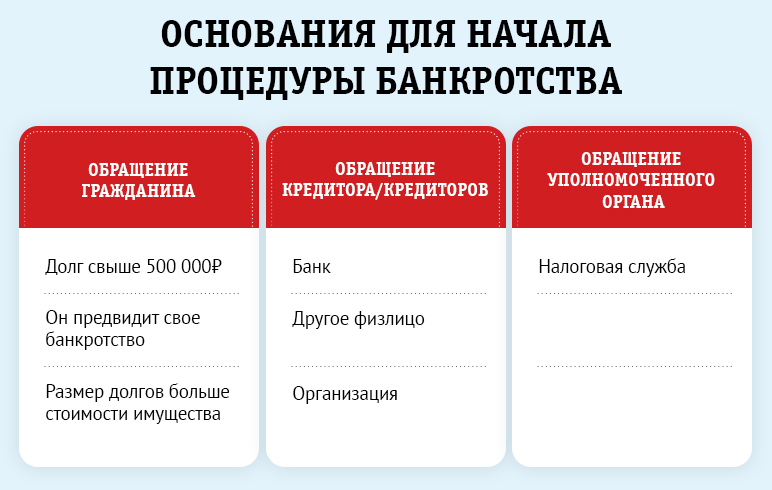

Банкротство физического лица – это процедура объявления гражданина не способным к уплате перед кредиторами. Заявление написать имеют возможность и кредиторы, и физическое лицо, а также налоговая инспекция.

Процедура объявления подведомственного несостоятельным к выплате регулируется законодательством Российской Федерации, а именно Законом №127-ФЗ.

ПАМЯТКА БАНКРОТА 2020Цены на банкротство физических лиц в Новороссийске

Колеблется в зависимости от дела, а также от суммы долгового обязательства и его владения. Предварительную консультацию проводим бесплатно.

Сбор доказательной базы

— Необходимая документация

— Запросы к кредиторам

— Сбор документов для суда

Сопровождение в суде до полного списания долгов

— Формируем комплект документов

— Подготовка заявлений, ходатайств и прочих документов

— Представление интересов клиента в суде

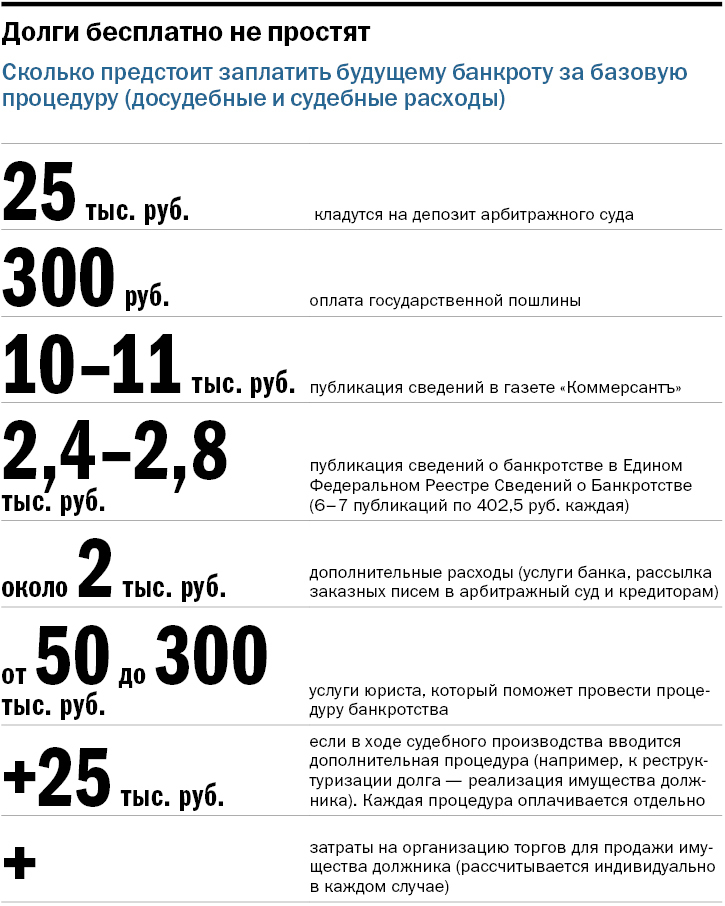

Расходы, предусмотренные законодательством

— Госпошлина

— Расходы финансового управляющего

— Вознаграждение финансового управляющего

Материальная ответственность, которая не закрывается с помощью банкротства:

- алименты;

- оплата морального ущерба;

- компенсация ущерба, связанного со здоровьем и жизнью человека;

- компенсация ущерба, связанного с преступной деятельностью.

Итог для должника при банкротстве:

- Крупные расходы.

- Невозможность проведения сделок с недвижимостью.

- Ограничение на выезд из страны.

- Невозможность пользованием банковским счетом.

- Запрет на руководящие должности.

Работа юриста заключается:

- Подготовка информации и документов с задолженностями, о статусе должника, а также его собственности.

- Написание обращения. Классификация информации по заемным средствам, список взыскателей, перечень состояния, а также наличие банковских счетов. В заявлении требуется указать причину, по которой гражданин не может совершить оплату. К обращению необходимо приложить квитанцию об оплате государственной пошлины.

- Подать иск.

- Судья вносит постановление о несостоятельности. Может вынести такие распоряжения: реверсирование структуры фирмы, сделка по недвижимости, мирный договор. Для удовлетворения требований взыскателей, проводится продажа собственности. Запрет на продажу недвижимой собственности только в том случае, если у должника одно жилье. На изменение могут претендовать лица со стабильным доходом.

- Сообщение о несостоятельности.

Цели банкротства физического лица:

- не начисляются проценты и штрафные санкции;

- списание обязательств по задолженности;

- изменение структуры долга, появляется возможность восстановления платежеспособности.

Лицо объявляется банкротом согласно решению суда, только в том случае, когда требования по выплате заемщикам выполнены. Преимущество краха индивидуального предпринимателя – это списание долгов по кредиту. Для получения качественной и квалифицированной помощи необходимо обращаться к специалистам. Каждый случай персонален, и положительное решение зависит от профессионализма компании, в которую обращаетесь.

Банкротство физических лиц в Новороссийске от компании «Гарантия»

Помочь в оформлении процедуры банкротства в Новороссийске вам может юридическая компания «Гарантия». С нашей помощью процедура будет оформлена и проведена максимально грамотно, быстро и комфортно.

Стоимость оформления процедуры банкротства рассчитывается индивидуально. Мы понимаем, что вы проходите сложный путь, поэтому предоставляем рассрочку на оплату наших услуг.

Получить подробную консультацию по вопросам банкротства можно в нашем офисе по адресу: г. Новороссийск, ул. Мира, 1Д, второй этаж, офис 4, телефон: +7 (988) 765-31-78.

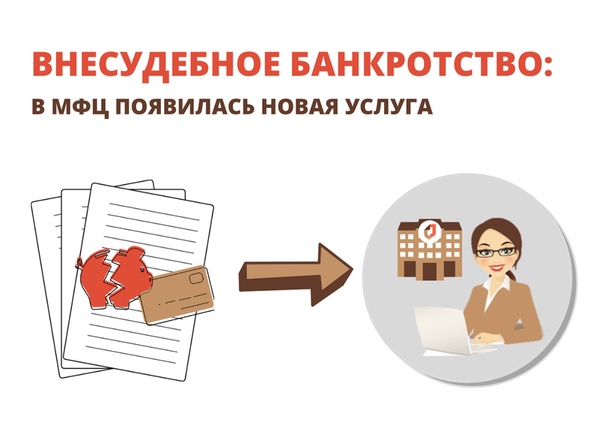

КАК ЗАПОЛНИТЬ ЗАЯВЛЕНИЕ НА БАНКРОТСТВО ВО ВНЕСУДЕБНОМ ПОРЯДКЕ

Последнее обновление информации: 30.09.2020

С 01.09.2020 по 28.09.2020 в МФЦ приняли порядка 100 заявлений о признании гражданина банкротом во внесудебном порядке. Прием документов ведется в секторе № 1 МФЦ Московского района (Новоизмайловский пр., д. 34, корп. 2) только по предварительной записи.

Получить консультацию по услуге прием заявлений о признании гражданина банкротом во внесудебном порядке и записаться на прием можно по телефону 573-90-00 (раздел 4 голосового меню).

При обращении в МФЦ гражданин предоставляет:

- заполненное заявление и список всех известных кредиторов;

- документ, удостоверяющий личность заявителя;

- в случае обращения представителя — документ, удостоверяющий личность представителя; нотариально удостоверенную (или приравненную к нотариально удостоверенной) доверенность, подтверждающую соответствующие полномочия представителя; копию документа, удостоверяющего личность заявителя;

- документ, подтверждающий место жительства или место пребывания заявителя в Санкт-Петербурге.

Заявление и список всех известных кредиторов заполняется заявителем самостоятельно.

Образцы заполнения можно скачать по ссылке:

Документы должны быть распечатаны в формате А4. Только односторонняя печать!

Бланки для заполнения:

Бланки также можно получить в любом МФЦ.

Скачать подробную информацию о признании гражданина банкротом во внесудебном порядке (725 кб).

Перед подачей заявления о признании гражданина банкротом во внесудебном порядке необходимо уточнить информацию о перечне и размере имеющейся задолженности по налогам и сборам в личном кабинете на официальном сайте ФНС России (www.nalog.ru), Едином портале государственных и муниципальных услуг (www.gosuslugi.ru) или в территориальном органе ФНС России.

Справочная информация:

Обратиться в МФЦ Санкт-Петербурга для осуществления процедуры внесудебного банкротства можно при наличии постоянной или временной регистрации в Санкт-Петербурге.

Сведения о заявителе проверяются в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). В ЕФРСБ не должно быть сведений:

- о возбуждении процедуры внесудебного банкротства в отношении заявителя другим МФЦ;

- о прекращении/завершении процедуры внесудебного банкротства в отношении заявителя менее 10 лет назад;

- о возвращении заявления заявителю менее одного месяца назад.

МФЦ осуществляет проверку данных о гражданине в ЕФРСБ и в банке данных ФССП. Если данные соответствуют требованиям Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» сведения о гражданине, его кредиторах и размере их требований размещаются в ЕФРСБ.

Банкротство физического лица в Латвии |

Банкротство физического лица — одна из приоритетных и популярных услуг юридического бюро INLAT PLUS International.

По причине низкого уровня доходов, построить или приобрести жилье купить машину за счет собственных накоплений практически невозможно. Наиболее распространенный путь решения проблемы — ипотечный кредит или лизинг в банке. В настоящее время банковский сектор предлагает множество привлекательных кредитных программ для населения в части покупки машины и жилья в новостройках или на вторичном рынке недвижимости. Плюсами ипотечного кредита является возможность вселиться и проживать в новом жилье сразу после оформления ипотеки, однако необходимо учитывать, что приобретенное жилье выступают залогом по такой сделке.

Если кредит оформлен, стоит помнить, что всегда существует риск, что выплачивать ежемесячный взнос будет невозможно, по причине потери работы или другим не предвиденным обстоятельствам. Другими словами, если клиент становится неплатежеспособным, то банк может предъявить штрафные санкции и вообще отобрать предмет залога через суд. Нередко накопившиеся проценты по ипотеке, начисленные банком, вырастают до значительной суммы, а рыночная стоимость квартиры и машины, реализованная после взыскания, не может покрыть всю сумму задолженности. В конечном итоге, клиент банка не только остается без жилья, но еще и попадает в долговую зависимость на долгие годы.

Что делать в создавшейся ситуации?

Выход есть!

В соответствие с Законом о неплатежеспособности Латвии должник – физическое лицо вправе подать заявление в суд с просьбой начать процесс неплатежеспособности, если он не способен погасить свои долговые обязательства, срок выполнения которых уже наступил и размер которых составляет как минимум 5 000 евро или срок выполнения долговых обязательств наступит в течение одного год и размер которых составляет 10 000 евро.

Если суд примет положительное решение и будет объявлен процесс банкротства физического лица:

1. Процесс неплатежеспособности состоит из двух поочередных этапов: процедура банкрота и процедура погашения обязательств должника.

2. В процессе банкрота будут решены вопросы, касающиеся имеющегося имущества у должника.

3. В процессе погашения обязательств, должник будет погашать часть своих долговых обязательств перед кредиторами соответственно своим финансовым возможностям.

4. По окончанию процесса погашения обязательств, при соблюдении условий процесса неплатежеспособности, все долговые обязательства должника будут погашены.

Как инициировать процедуру банкротства физического лица?

Защитить интересы клиента банка или любого другого лица, который не в силе самостоятельно справится со своими долговыми обязательствами и который в силу объективных причин стал неплатежеспособным можно, если обратиться к профессионалам!

Представители нашего юридического бюро бесплатно проконсультируют по всем нюансам предстоящей процедуры и в рамках предоставления квалифицированных консалтинговых услуг предложат оформить договор на предоставление юридической помощи клиенту. Юридическая помощь в себя включает подготовку документов для суда для начала и завершения процесса неплатежеспособности, общение с кредиторами и администратором неплатежеспособности, консультирование клиента во время всего процесса неплатежеспособности, подготовка всех необходимых документов во время процесса неплатежеспособности.

Юридическая помощь в себя включает подготовку документов для суда для начала и завершения процесса неплатежеспособности, общение с кредиторами и администратором неплатежеспособности, консультирование клиента во время всего процесса неплатежеспособности, подготовка всех необходимых документов во время процесса неплатежеспособности.

Сотрудники нашего бюро являются ведущими специалистами в своей области и помогли многим клиентам, потерявшим возможность выплачивать ежемесячные взносы по ипотеке и не в силе самостоятельно справится со своими долговыми обязательствами.

Мы поможем Вам справится с долговыми обязательствами и начать жизнь с чистого листа без единого долга!

Мы тщательно изучим Вашу проблему и найдем правильный путь и ее решение!

Контактная информация

Телефон: +371 296 216 15

E-mail для бесплатной консультации: [email protected]

Банкротство физических лиц Москва по ФЗ-127. Рассрочка. Гарантия. Бесплатная консультация. Полное списание долгов с граждан

Политика обработки персональных данных

1. Общие положения

1.1 ООО «Банкрот-Сервис» (далее по тексту – Оператор) ставит соблюдение прав и свобод граждан одним из важнейших условий осуществления своей деятельности.

1.2 Политика Оператора в отношении обработки персональных данных (далее по тексту — Политика) применяется ко всей информации, которую Оператор может получить о посетителях веб-сайта bankrotserv.ru. Персональные данные обрабатывается в соответствии с ФЗ «О персональных данных» № 152-ФЗ.

2. Основные понятия, используемые в Политике:

2.1 Веб-сайт — совокупность графических и информационных материалов, а также программ для ЭВМ и баз данных, обеспечивающих их доступность в сети интернет по сетевому адресу bankrotserv.ru;

2.2 Пользователь – любой посетитель веб-сайта bankrotserv.ru;

2.3 Персональные данные – любая информация, относящаяся к Пользователю веб-сайта bankrotserv.ru;

2.4 Обработка персональных данных — любое действие с персональными данными, совершаемые с использованием ЭВМ, равно как и без их использования;

2. 5 Обезличивание персональных данных – действия, результатом которых является невозможность без использования дополнительной информации определить принадлежность персональных данных конкретному Пользователю или лицу;

5 Обезличивание персональных данных – действия, результатом которых является невозможность без использования дополнительной информации определить принадлежность персональных данных конкретному Пользователю или лицу;

2.6 Распространение персональных данных – любые действия, результатом которых является раскрытие персональных данных неопределенному кругу лиц;

2.7 Предоставление персональных данных – любые действия, результатом которых является раскрытие персональных данных определенному кругу лиц;

2.8 Уничтожение персональных данных – любые действия, результатом которых является безвозвратное уничтожение персональных на ЭВМ или любых других носителях.

3. Оператор может обрабатывать следующие персональные данные Пользователя:

3.1 Список персональных данных, которые обрабатывает оператор: фамилия, имя, отчество, номер телефона, адрес электронной почты.

3.2. Кроме того, на сайте происходит сбор и обработка обезличенных данных о посетителях (в т.ч. файлов «cookie») с помощью сервисов интернет-статистики (Яндекс Метрика, Гугл Аналитика и других).

4. Цели обработки персональных данных

4.1 Персональные данные пользователя — фамилия, имя, отчество, номер телефона, адрес электронной почты — обрабатываются со следующей целью: Запись на консультацию. Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес [email protected]

4.2 Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

5. Правовые основания обработки персональных данных

5.1 Оператор обрабатывает персональные данные Пользователя только в случае их отправки Пользователем через формы, расположенные на веб-сайте bankrotserv..jpg) ru. Отправляя свои персональные данные Оператору, Пользователь выражает свое согласие с данной Политикой.

ru. Отправляя свои персональные данные Оператору, Пользователь выражает свое согласие с данной Политикой.

5.2 Оператор обрабатывает обезличенные данные о Пользователе в случае, если Пользователь разрешил это в настройках браузера (включено сохранение файлов «cookie» и использование технологии JavaScript).

6. Порядок сбора, хранения, передачи и других видов обработки персональных данных

6.1 Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

6.2 Персональные данные Пользователя никогда, ни при каких условиях не будут переданы третьим лицам, за исключением случаев, связанных с исполнением действующего законодательства.

6.3. В случае выявления неточностей в персональных данных, Пользователь может актуализировать их, направив Оператору уведомление с помощью электронной почты на электронный адрес Оператора [email protected], либо на почтовый адрес Оператора 248000, Калужская область , г. Калуга, ул. Гагарина, д. 4, офис 2, с пометкой «Актуализация персональных данных».

6.3 Срок обработки персональных данных является неограниченным. Пользователь может в любой момент отозвать свое согласие на обработку персональных данных, направив Оператору уведомление с помощью электронной почты на электронный адрес Оператора [email protected], либо на почтовый адрес Оператора 248000, Калужская область , г. Калуга, ул. Гагарина, д. 4, офис 2, с пометкой «Отзыв согласия на обработку персональных данных».

7. Заключительные положения

7.1. Пользователь может получить любые разъяснения по интересующим вопросам, касающимся обработки его персональных данных, обратившись к Оператору с помощью электронной почты [email protected], либо на почтовый адрес Оператора 248000, Калужская область , г. Калуга, ул. Гагарина, д. 4, офис 2.

7.2. В данном документе будут отражены любые изменения политики обработки персональных данных Оператором. В случае существенных изменений Пользователю может быть выслана информация на указанный им электронный адрес.

В случае существенных изменений Пользователю может быть выслана информация на указанный им электронный адрес.

Что влечет банкротство физического лица? |

Банкротство физического лица – сложная процедура, при которой существуют некоторые риски.

Банкротство оказывает значительное влияние на правовую и финансовую деятельность человека.

Если вы хотите принять решение и банкротстве, сначала обязательно взвесьте все «за» и «против» и просчитайте все риски и последствия.

После завершения процедуры банкротства у гражданина появляются ограничения в правах, воздействующие на правовые и материальные стороны жизни должника.

Последствия банкротства

1. Банкрот полностью лишается собственности

Закон «О банкротстве» требует максимально расплатиться с долгами из собственности должника. Поэтому практически все имущество физлица за небольшим исключением выставляется на продажу. В случае совершения должником необдуманных поступков появляется значительный риск лишиться имущества еще в начале банкротства.

К примеру, гражданин решил объявить себя банкротом. Но чтобы попытаться спасти свое имущество, начинает переоформлять квартиру и машину, чтобы к моменту начала процесса банкротства у него ничего не было, и, соответственно, у него ничего не могли забрать. При этом он полагает, что его долги спишутся автоматически, и он ничего не лишится.

Но есть законы, с помощью которых кредиторы или финансовый управляющий могут объявить незаконными все сделки купли-продажи и дарения, заключенные в течение последних трех лет до начала процедуры банкротства, объявив их противозаконными.

Помимо этого, есть большая вероятность за такие махинации получить административную и даже уголовную ответственность, если докажется факт мошенничества.

2. Материальные ущемления

Как только процесс банкротства запускается, всей собственностью банкрота и его банковскими картами начинает распоряжаться финансовый управляющий. Также должник не имеет права участвовать в сделках, открывать банковские счета и получать по ним материальные средства.

Также должник не имеет права участвовать в сделках, открывать банковские счета и получать по ним материальные средства.

3. Имущественные ограничения

Все имущество физлица арестовывается. Если же оно является совместным с другим собственником, то и это лицо тоже не имеет право им распоряжаться.

4. Статус банкрота приобретается на 5 лет

После завершения процедуры банкротства должник будет находиться в статусе банкрота 5 лет. Информация о статусе публикуется на портале Единого реестра должников. Кроме того, об этом стоит указывать в документах при оформлении сделок.

Признание за человеком статуса «банкрот» может оказывать негативное влияние на деловую репутацию человека в ближайшие 5 лет, и создавать неприятные трудности при оформлении кредитов, трудоустройстве, в развитии бизнеса с партнерами.

5. Запрет на руководящие посты

В течение 3 лет банкроту запрещено занимать руководящие должности на предприятиях.

6. Запрет на ведение предпринимательской деятельности

Банкроту запрещено заниматься бизнесом в течение 3 лет.

7. Признать себя банкротом можно только 1 раз

В течение 5 лет признанный банкротом должник не имеет права повторно пройти процедуру банкротства.

Банкротство физических лиц – это реальная возможность избавиться от долгов? | Новости Кургана и Курганской области

В жизни никто не может быть застрахован от потери работы или ухудшения здоровья

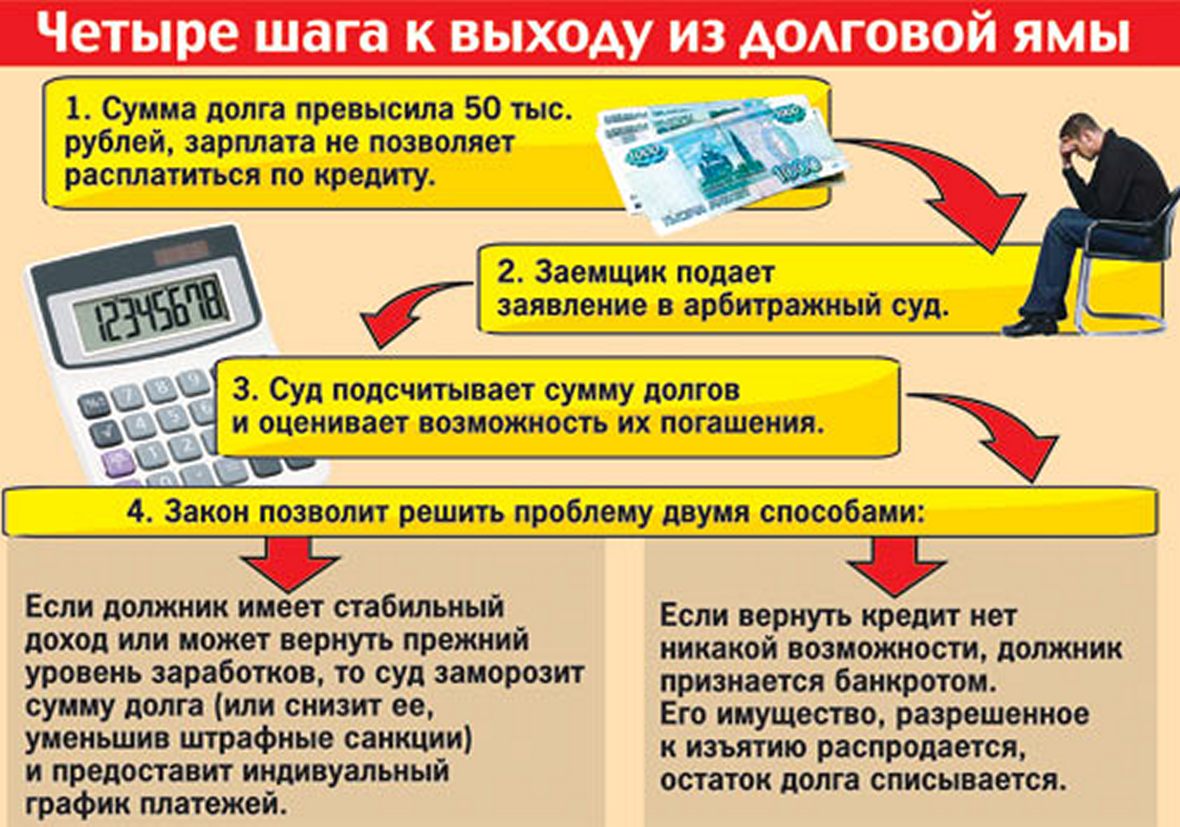

В жизни каждого предпринимателя рано или поздно наступает такой момент, когда просто необходимо подумать об оформлении банкротства. Потому что никакая компания не может существовать вечно. Рано или поздно придётся столкнуться с платой по долгам. Как оказывается – банкротство физических лиц это возможно лучший способ официально избавиться от задолженностей. Вот только далеко не каждый человек до конца понимает, как именно стоит оформлять все необходимые документы. Хотя на самом деле, всё значительно проще, чем может показаться на первый взгляд.

На данный момент, процедура банкротства физического лица является одним из самых популярных способов избавиться от финансовых обязательств. Немалое количество людей уже успели успешно оценить возможности, которые дарит подобная процедура. Потому что в этой жизни никто не может быть застрахован от потери работы или ухудшения здоровья. Поэтому очень важно вовремя оформить все необходимые документы для того, чтобы избавить себя от возможных финансовых проблем. К счастью, современное законодательство устроено таким образом, что у вас в любом случае будет возможность без всяких трудностей воспользоваться банкротством в качестве легального способа для избавления от задолженностей.

Если у вас вдруг образовался долг по кредиту и погасить вы его явно не успеваете – переживать не стоит. Поскольку обстоятельства бывают разные и справиться с возможными финансовыми затруднениями вы можете только в том случае, если возьмете себя в руки и оформите документы для получения банкротство конкретной категории должника. Всё зависит от вашего вида задолженности. Это может быть просрочка по кредитам, займам или ипотеке. В некоторых случаях могут встречаться задолженности по штрафам ГИБДД и административным штрафам.

Благодаря оформлению банкротства, вы сможете справиться с целым рядом трудностей, вроде поездки в другие страны. Такие негативные факторы, как общение с коллекторами, возбуждение исполнительного производства – уйдут в прошлое. Вы наконец-то сможете спокойно жить, забыв о всех долгах и трудностях бизнеса. Но стоит быть готовым, что некоторые задолженности вам всё же нужно будет выплатить. Однако размер ваших выплат будет зависеть от решения, которое примет суд. Не нужно забывать насчёт того, что есть некоторые тонкости процесса оформления банкротства. Поэтому лучше сразу же ознакомиться с ценной информацией, доступной на просторах интернета.

Курсы кредитного консультирования и обучения должников

Все индивидуальные заявители о банкротстве должны пройти консультации по кредитным вопросам перед банкротством и пройти обучение должников перед увольнением. Они не могут быть предоставлены одновременно. Перед подачей заявления о банкротстве необходимо пройти кредитное консультирование; обучение должника должно происходить после подачи заявления.

Они не могут быть предоставлены одновременно. Перед подачей заявления о банкротстве необходимо пройти кредитное консультирование; обучение должника должно происходить после подачи заявления.

Сертификат об окончании как кредитного консультирования, так и обучения должника требуется, но до того, как долги заявителя могут быть погашены.Только кредитные консультационные организации и поставщики учебных курсов для должников, одобренные Программой попечителей США, могут выдавать эти сертификаты. Найдите утвержденное кредитное консультационное агентство или учебную программу для должников.

Податели документов в Алабаме и Северной Каролине

По закону Программа попечителей США не действует в Алабаме и Северной Каролине; в этих штатах администрация по делам о банкротстве утверждает организации, предоставляющие консультационные услуги по кредитованию до банкротства, и организаторов курсов обучения до увольнения должников.Ниже приводится список поставщиков услуг, утвержденных Администратором по банкротству в Алабаме и Северной Каролине.

Кредитное консультирование

Алабама Северная

Алабама Мидл

Алабама Саутерн

Северная Каролина Восточная

Северная Каролина Средняя

Северная Каролина Вестерн

Образование должника

Алабама Северная

Алабама Мидл

Алабама Саутерн

Северная Каролина Восточная

Северная Каролина Средняя

Северная Каролина Вестерн

Заявители во всех других штатах и территориях

Сертификат об окончании как кредитного консультирования, так и обучения должника требуется, но до того, как долги заявителя могут быть погашены.Только кредитные консультационные организации и поставщики учебных курсов для должников, одобренные Программой попечителей США, могут выдавать эти сертификаты для заявителей во всех штатах и территориях, за исключением Алабамы и Северной Каролины. Найдите утвержденное кредитное консультационное агентство или образовательную программу для должников.

Найдите утвержденное кредитное консультационное агентство или образовательную программу для должников.

Процесс утверждения курсов по кредитному консультированию и обучению должников

В Алабаме и Северной Каролине администрация по банкротству утверждает поставщиков услуг кредитного консультирования и обучения должников.Списки утвержденных поставщиков для шести судебных округов в Алабаме и Северной Каролине ведутся администратором по делам о банкротстве этого округа или судом по делам о банкротстве.

Организация, желающая стать авторизованным консультантом по кредитным вопросам или образовательным учреждением для должников в Алабаме или Северной Каролине, должна пройти процесс подачи заявления, управляемый администратором по банкротству этого округа.

Кредитное консультирование

Курсы обучения должников

Программа управления банкротством США, программа управления имуществом банкротства, учрежденная федеральной судебной системой, в настоящее время обслуживает только шесть федеральных судебных округов в штатах Алабама и Северная Каролина.

Программа управления банкротством отделена от программы попечителей США в Министерстве юстиции, и информацию о процессе подачи заявок для кредитных консультационных агентств и поставщиков учебных курсов для должников в любых юрисдикциях, кроме Алабамы и Северной Каролины, можно найти на веб-сайте Министерства юстиции. сайт по адресу www.usdoj.gov/ust.

Банкротство: как это работает, виды и последствия

Банкротство — это судебный процесс, находящийся под контролем федеральных судов по делам о банкротстве.Он разработан, чтобы помочь частным лицам и компаниям полностью или частично погасить свои долги или помочь им погасить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное и долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку.Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и с соблюдением всех применимых правил и положений, регулирующих процедуры банкротства.

Вам также необходимо будет выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию у утвержденного правительством кредитного консультанта. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подаете: Глава 7 или Глава 13. Оба типа банкротства могут помочь вам ликвидировать необеспеченный долг (например, кредитные карты), остановить лишение права выкупа или повторного вступления во владение, а также прекращение удержания заработной платы, отключения коммунальных услуг и действий по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Банкротство по главе 7

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

При этом типе банкротства вы должны будете разрешить опекуну федерального суда контролировать продажу любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и предметы первой необходимости для дома могут быть освобождены от налога). Деньги от продажи идут на выплаты вашим кредиторам. Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение долга.Суд по делам о банкротстве и ваш адвокат обсудят план погашения от трех до пяти лет. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой тип банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы.Более того, банкротство в соответствии с главой 13 приведет к прекращению вашего кредитного отчета через семь лет, и вы можете снова подать в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

Во время процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Банкротный управляющий : это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов.Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документации по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и выплачивает деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам необходимо встретиться индивидуально или в группе с некоммерческим бюджетом и агентством кредитного консультирования. После того, как вы подадите заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем дело о банкротстве будет прекращено.При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Освобожденная от налога собственность: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы помочь выплатить долг кредиторам, некоторые виды собственности могут быть освобождены от продажи.Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном месте проживания, могут быть освобождены.

- Залог: Судебный иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налогообложения имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, которые хотят подать заявление о банкротстве в соответствии с главой 7, продемонстрировали, что у них нет средств для погашения своих долгов.Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе судебного разбирательства. Подтверждение счета — и вашего обязательства по выплате долга — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредитования залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право наложить арест на залог в случае невыполнения обязательств по ссуде.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.Долг, который нельзя простить

Несмотря на то, что банкротство может устранить большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов.Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над тем, чтобы это исправить).

- Взыскание алиментов.

- Алименты по решению суда.

- Подтвержденная задолженность.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротства считаются негативной информацией в вашем кредитном отчете и могут повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус списанных счетов будет обновлен, чтобы отразить, что они были списаны, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы предоставить вам кредит.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Так же, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить свою собственность, вместо того, чтобы ликвидировать ее в ходе процедуры банкротства.

Вот некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить работоспособный план погашения вашей задолженности.

- Возьмите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну ссуду с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более управляемый план погашения. Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.

Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.

Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.Имейте в виду, что всякий раз, когда вы не выполняете условия погашения долга, на которые вы первоначально согласились, это может повлиять на вашу кредитоспособность. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем переговоры по кредитам, консультации по кредитам и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете выплатить долг в соответствии с первоначальным соглашением, это может негативно повлиять на ваш кредит.Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежный совет квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип списания долга вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применив на практике простые, ответственные, положительные меры, такие как:

- Своевременная оплата всех ваших счетов.

- Как избежать дополнительных долгов.

- Мониторинг вашего кредитного отчета.

- Создание и соблюдение личного бюджета.

- Небольшое использование кредита (например, обеспеченная кредитная карта) и немедленная оплата остатка в полном объеме.

Могу ли я подать заявление о банкротстве без адвоката?

Да, вы можете подать заявление о банкротстве без помощи адвоката. Но должны ли вы?

Каждый год тысячи американцев оказываются слишком разоренными, чтобы расплачиваться по долгам, но не могут позволить себе банкротство. Вероятно, неудивительно, что гонорары адвокатов составляют львиную долю расходов на банкротство. Итак, вы можете спросить: «Действительно ли мне нужен адвокат, чтобы подать заявление о банкротстве?»

Вероятно, неудивительно, что гонорары адвокатов составляют львиную долю расходов на банкротство. Итак, вы можете спросить: «Действительно ли мне нужен адвокат, чтобы подать заявление о банкротстве?»

Во многом это зависит от сложности вашего дела. Если у вас небольшая собственность и вы не зарабатываете много денег, возможно, вы сможете подать заявление о банкротстве (без адвоката). Но хотя подача заявления о банкротстве сама по себе может сэкономить вам деньги, это серьезное мероприятие. Вам нужно будет собрать воедино всю финансовую документацию, вовремя подать большое количество документов и связаться со своим управляющим по банкротству.Вам также потребуется время, чтобы понять применимые законы штата и федеральные законы.

В этом разделе вы найдете пошаговое руководство по подаче заявления о банкротстве в соответствии с главой 7 и несколько советов, которые помогут сделать этот процесс максимально простым и безболезненным.

Процесс

При подаче заявления о банкротстве вам следует выполнить следующие действия:

1. Определите, соответствует ли ваш доход тесту на наличие средств

При рассмотрении вопроса о том, подавать ли заявление о банкротстве без адвоката, первым делом необходимо провести «тест средств», чтобы определить, имеете ли вы право на банкротство в соответствии с главой 7.

Федеральное правительство предоставляет тестовую форму. Вы также можете найти упрощенные версии теста в Интернете. Вам нужно будет ответить на вопросы относительно:

- Ваш ежемесячный доход

- Ваши долги (чтобы проверить, подлежат ли они погашению) и неиспользованные активы

- Количество человек в вашем доме

Процесс банкротства может быть достаточно простым, чтобы справиться с ним самостоятельно, если соблюдаются следующие условия:

- У вас мало активов

- Доход вашей семьи ниже медианного значения вашего штата

- Вас не обвиняли в мошенничестве

2.

Получите ваши кредитные отчеты и полное кредитное консультирование

Получите ваши кредитные отчеты и полное кредитное консультированиеСледующим шагом является получение кредитных отчетов от всех трех кредитных бюро. Вам понадобятся все три отчета, потому что кредиторы обычно не отчитываются перед каждым бюро. Если вы не сообщите о долге, он не будет погашен в рамках банкротства.

Затем вам нужно будет пройти курс кредитного консультирования и финансовой грамотности. На сайте программы Trustee Program есть список одобренных кредитных образовательных агентств.

3. Заполните документы

Заполнение официальных форм банкротства, как правило, является наиболее сложной и трудоемкой задачей, если вы решите подать заявление о банкротстве без адвоката.

Загрузите пакет бланков банкротства, чтобы сэкономить время и нервы, связанные с поиском необходимых материалов. Пакеты недорогие и предоставляют вам все формы, необходимые для подачи заявления о банкротстве в соответствии с главой 7 в вашем штате.

После того, как вы заполните формы, приложите соответствующие документы и отправьте их вместе с регистрационным сбором лично или по почте. Важно, чтобы вы оперативно отвечали на любую корреспонденцию конкурсного управляющего. В противном случае ваше дело может быть прекращено.

4. Присутствовать на собрании кредиторов

Вам нужно будет присутствовать на «Собрании кредиторов» в назначенный день. Хотя ваши кредиторы на самом деле не будут присутствовать, попечитель будет и задаст вам ряд стандартных вопросов по вашему делу. Обязательно ответьте правдиво и точно.

5. Пройдите курс обучения личному финансовому менеджменту

Наконец, вы должны пройти после подачи заявки Курс инструктажа по личному финансовому менеджменту в течение 45 дней после собрания кредиторов.Загляните на сайт Программы попечителей США, чтобы найти утвержденный курс рядом с вами. После того, как вы закончите курс, последний шаг — дождаться ответа суда по делам о банкротстве, погашены ли ваши долги.

Насколько сложно подать заявление о банкротстве в одиночку?

Перед подачей заявления о банкротстве вам, по крайней мере, потребуется понимание юридических вопросов. Насколько сложным будет дело, также будет зависеть от других факторов, включая:

- Вид банкротства

- Насколько сложен ваш случай

- Ваше текущее финансовое положение

- Есть ли у вас другие обязательства, такие как студенческие ссуды, автокредиты, алименты и алименты

Несмотря на то, что ваше дело относительно несложное, дело о банкротстве требует от вас заполнения обширных документов и хорошего знания Кодекса о банкротстве.Таким образом, может быть в ваших интересах, по крайней мере, пройти предварительную консультацию с юристом, чтобы убедиться, что вы на правильном пути.

Можете ли вы подать заявление, если у вас нет денег?

Как правило, вам необходимо как минимум оплатить регистрационный сбор, а также оплату консультирования по кредитным вопросам и курса финансового менеджмента для завершения вашего ходатайства о банкротстве.

Но если у вас нет денег, вы можете попросить об отказе от платы (в случаях главы 7) или попросить судью по банкротству включить платеж в ваш план погашения (в случаях главы 13).

Глава 13 Банкротства и другие ситуации

Хотя в некоторых случаях вы можете подать заявление о банкротстве без адвоката, есть исключения, в зависимости от типа банкротства. Некоторые примеры включают:

- Если вашей корпорации или партнерству грозит банкротство, вам понадобится адвокат по банкротству.

- Если вы не пройдете тест на средства, потому что ваш доход слишком велик, вам, возможно, придется подать заявление о банкротстве по главе 13, а не по главе 7. В этом случае вы все равно можете подать заявление о банкротстве без адвоката, но это будет сложнее.Это потому, что дела главы 13 намного сложнее, чем банкротства главы 7.

В дополнение к заполнению необходимых документов вам нужно будет составить план погашения с подробным описанием того, как вы планируете погасить свои кредиторы. Как и в случаях с главой 7, загрузка пакета бланков банкротства поможет вам оставаться организованным, предоставив вам все документы, которые вам нужно подать.

Как и в случаях с главой 7, загрузка пакета бланков банкротства поможет вам оставаться организованным, предоставив вам все документы, которые вам нужно подать.

Юридическая консультация опытного юриста может помочь

Хотя подача заявления о банкротстве без адвоката возможна, это не всегда лучший способ для вас.Если вам нужна юридическая помощь в деле о банкротстве, поговорите с ближайшим к вам адвокатом по делам о банкротстве.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:Можно ли затронуть бизнес-активы, если вы подадите заявление о банкротстве?

Если вы владеете бизнесом и подаете заявление о банкротстве, кредиторы могут конфисковать активы вашего предприятия для выплаты непогашенных долгов при определенных обстоятельствах.Подвергнет ли подача документов риску ваш бизнес, зависит от структуры бизнеса и его стоимости. Это также зависит от типа заявления о банкротстве.

В некоторых случаях подача заявления о банкротстве вынуждает вас временно или навсегда закрыть свой бизнес или передать свой бизнес доверенному лицу, лицу, отвечающему за рассмотрение таких дел и надзор за ними.

Виды банкротства и раскрытия активов

Когда вы подаете заявление о банкротстве, вы должны указать все свои активы и источники дохода своим кредиторам, а также назначенному доверительному управляющему.Не имеет значения, каким бизнесом вы владеете — индивидуальным предпринимателем, товариществом, компанией с ограниченной ответственностью (LLC) или корпорацией. Доверительный управляющий изучает ваши активы и источники дохода и пытается найти для вас лучший способ погасить свои долги в течение определенного периода времени. Вы должны раскрыть все свои активы, включая бизнес-активы, такие как акции, акции, оборудование и инструменты, в своей петиции.

Тип банкротства — Глава 13 или Глава 7 — влияет на то, какие активы могут конфисковать доверительный управляющий и кредиторы.Глава 7 — наиболее распространенный тип подачи. Он требует, чтобы доверительный управляющий ликвидировал все активы подателя заявки, чтобы удовлетворить любые долговые требования. В подаче заявки в соответствии с Главой 7 бизнес-активы подателя заявки могут быть частью такой ликвидации. В качестве альтернативы, в соответствии с главой 13 банкротство не ликвидирует активы заявителя, а вместо этого создает строгий план выплат и личный бюджет проживания, который требует, чтобы заявитель производил регулярные платежи доверительному управляющему, который делит платежи и распределяет средства между кредиторами. Физическое лицо может иметь право на участие в главе 13 только в том случае, если у него есть значительный располагаемый доход.

Бизнес-структура

Тип бизнеса, которым вы владеете, определяет, может ли доверительный управляющий продать сам бизнес, бизнес-активы или корпоративные акции, которыми вы владеете.

ИП

Если вы являетесь индивидуальным предпринимателем, не существует юридических различий между вами и вашим бизнесом, или вашими личными активами и вашими бизнес-активами, поэтому ваши бизнес-активы подвергаются риску. Доверительный управляющий может ликвидировать все ваши активы, чтобы собрать деньги для погашения как можно большей части вашего долга.Доверительный управляющий также может настоять на том, чтобы вы прекратили любые бизнес-операции, пока они не оценят стоимость бизнеса.

Корпорации и ООО

В отличие от индивидуальных предпринимателей, корпорации и ООО являются отдельными юридическими лицами, которые отделены от своих владельцев. Если вы владеете частью корпорации или являетесь членом LLC, только часть, приписываемая вам, может быть частью вашего имущества банкротства. Например, если вы владеете 50 акциями корпорации, эти 50 акций являются единственными бизнес-активами, которые доверительный управляющий может потенциально продать.Тем временем корпорация или ООО продолжает свою деятельность.

Подача заявления о банкротстве — важное решение, особенно если вы также владеете бизнесом. Если вы владеете бизнесом вместе с другими, независимо от типа бизнес-структуры, в которой вы работаете, поговорите с ними о том, какие следующие шаги следует предпринять, прежде чем принимать какие-либо решения. Обдумайте свои варианты и выберите тип банкротства, наиболее подходящий для ваших обстоятельств.

Эта часть сайта предназначена только для информационных целей.Содержание не является юридической консультацией. Утверждения и мнения являются выражением автора, а не LegalZoom, и не были оценены LegalZoom на предмет точности, полноты или изменений в законодательстве.

Могу ли я сохранить свой бизнес, если я подам заявление о банкротстве в соответствии с главой 7? | Малый бизнес

Тип малого бизнеса, которым вы владеете, определяет влияние на него дела о банкротстве в соответствии с главой 7. Когда компания подает заявление о банкротстве в соответствии с главой 7, бизнес закрывается. Однако, когда владелец индивидуального предприятия подает заявление о банкротстве в соответствии с главой 7, бизнес продолжает существовать.

Однако, когда владелец индивидуального предприятия подает заявление о банкротстве в соответствии с главой 7, бизнес продолжает существовать.

Личное банкротство

Если у вас есть счета, которые вы не можете оплатить в срок, вы можете избавиться от некоторых из них, подав заявление о банкротстве. У вас есть выбор подать заявление о банкротстве по главе 7 или главе 13. Кодекс о банкротстве резервирует банкротство по главе 13 для людей, которые хотят выплатить свои долги в течение длительного периода. Те, кто подает заявку на участие в главе 7, не имеют средств погасить свои долги. Таким образом, суд по делам о банкротстве погашает многие их долги и дает им возможность начать все сначала.

Доверительный управляющий

Когда вы подаете заявление о банкротстве в соответствии с Главой 7, автоматически действует приостановка. Это удерживает ваших кредиторов от взыскания с вас. Доверительный управляющий США назначит управляющего по делу о банкротстве для ведения вашего дела. Доверительный управляющий должен определить, какую собственность вы сохраните, а какую она продаст, чтобы вернуть долг вашим кредиторам. Доверительный управляющий сравнит список имущества, предоставленного вами при подаче иска, с освобождением от банкротства вашего штата. Важное исключение, на которое вы можете претендовать, — это исключение для инструментов вашей торговли.Доверительный управляющий может позволить вам сохранить инструменты, которые вы используете для ведения бизнеса, в пределах определенной денежной стоимости.

Бизнесы

Если вы являетесь индивидуальным предпринимателем, вы можете подать дело о банкротстве в соответствии с главой 7 «Банкротство». Однако, если вы являетесь владельцем товарищества, компании с ограниченной ответственностью или корпорации, компания должна подать заявление о банкротстве. Если бы ваш бизнес подал заявление о банкротстве в соответствии с главой 7, попечитель, назначенный для ведения вашего дела, ликвидировал бы имущество компании, а не ваше личное имущество. Поскольку активы индивидуального предпринимателя по существу принадлежат владельцу бизнеса, владелец может подать заявление о банкротстве и сохранить свой бизнес. Однако такие предприятия, как товарищества, ООО и корпорации, функционируют как отдельные юридические лица. Они должны подать заявление о банкротстве в соответствии с главой 7 отдельно от своих владельцев. В результате ликвидация бизнеса в соответствии с Главой 7 приводит к прекращению существования бизнеса.

Поскольку активы индивидуального предпринимателя по существу принадлежат владельцу бизнеса, владелец может подать заявление о банкротстве и сохранить свой бизнес. Однако такие предприятия, как товарищества, ООО и корпорации, функционируют как отдельные юридические лица. Они должны подать заявление о банкротстве в соответствии с главой 7 отдельно от своих владельцев. В результате ликвидация бизнеса в соответствии с Главой 7 приводит к прекращению существования бизнеса.

Глава 11

Глава 11 банкротство работает по-другому для бизнеса.Если вы хотите сохранить свою компанию, бизнес должен подать в Главу 11. Эта глава о банкротстве позволяет вам составить план погашения долга, продолжая вести свой бизнес. Цель банкротства главы 11 — позволить предприятиям продолжать работу, чтобы зарабатывать деньги, которыми они могут рассчитаться со своими кредиторами. Управляющий по делу о банкротстве может быть назначен для управления вашей компанией, или вы можете выбрать управление своим бизнесом в качестве должника во владении.

Ссылки

Биография писателя

Август Джексон является автором различных веб-сайтов.Она прошла курсы копирайтинга и работала корректором в корпоративной Америке. Джексон имеет степень бакалавра искусств по английскому языку и доктора юридических наук с акцентом на закон о банкротстве.

Как подать заявление о банкротстве без адвоката: хорошая ли идея?

Правовая система США разработана таким образом, чтобы позволить отдельным лицам представлять себя в судебных делах и разбирательствах, если они того пожелают. Это называется подача pro se , и она также может применяться к заявкам о банкротстве отдельных лиц.«Pro se» — это латинское словосочетание, которое означает «для себя» или «для собственного имени».

Но если вы хотите стать профессионалом в банкротстве, есть несколько важных вещей, которые нужно понять, чтобы начать все сначала. Однако мы настоятельно не рекомендуем этого делать. Уровень успеха для тех, кто подает профессиональную заявку, невелик. Например, в судебной системе Калифорнии показатель успеха pro se составляет всего 0,04 процента.

Уровень успеха для тех, кто подает профессиональную заявку, невелик. Например, в судебной системе Калифорнии показатель успеха pro se составляет всего 0,04 процента.

Приведенная ниже информация поможет вам понять процесс и риски подачи заявления о банкротстве самостоятельно, без помощи лицензированного поверенного.

Если у вас есть вопросы или вы хотите обсудить ваш случай с квалифицированным специалистом, мы здесь, чтобы помочь вам найти нужные решения. Позвоните нам по телефону. .

Как подать заявление о банкротстве без адвоката

Если вы хотите подать заявление о банкротстве в суд, вы должны:

- Проанализировать свой долг. Подходит ли банкротство в вашей ситуации?

- Пройдите курс подготовки к банкротству.

- Выберите, какой вид банкротства подходит вам больше всего. Это может быть сложно сделать самостоятельно.Если вы не до конца понимаете различия, вы можете сделать неправильный выбор и в конечном итоге перейти от банкротства по главе 13 к банкротству по главе 7 позже.

- Определите исключения для вашей собственности. Помощь с этой частью тоже неоценима. Меньше всего вам хочется отказаться от актива, когда в этом нет необходимости.

- Погасите или подтвердите свои долги. Это может включать подачу нескольких ходатайств в суд.

- Заполните и отправьте формы. Они могут сбивать с толку, поэтому важно их правильно заполнить.

- Оплатите регистрационный сбор или запросите отказ от пошлины.

- Убедитесь, что вы имеете право. И в главе 7, и в главе 13 есть проверка нуждаемости, которую вы должны заполнить. Если вы заполнили эти формы самостоятельно и пропустили что-то, вас могут посчитать неквалифицированными для подачи документов. Юристы знают подробности этих тестов и могут помочь вам пройти квалификацию.

- Назначить конкурсного управляющего. Это тот, кому вы отдаете свои формы. Доверительный управляющий является администратором и не представляет вас в вашем случае.

- Посещайте собрание кредиторов и слушание подтверждения.Без адвоката вы должны объяснять свое дело суду и кредиторам самостоятельно.

- Пройти курс обучения должников.

- Сделайте разрядку.

Pro se применяется только к индивидуальным заявкам.

Пока вы подаете индивидуальную регистрацию, вы можете подать заявление о банкротстве самостоятельно, без юриста или юридического образования. Это включает в себя как личные дела о банкротстве, (, раздел 7, и , 13, ), так и бизнес-документы (, раздел 11, или , раздел 12, ), если бизнес не является партнерством или юридическим лицом.

Вы НЕ можете представлять себя в партнерстве, потому что вы не можете юридически представлять кого-либо, не будучи лицензированным поверенным. Корпоративный бизнес не может быть представлен владельцем, поэтому вам необходимо нанять поверенного.

Конечно, то, что вы можете что-то делать, не означает, что вы должны . Даже на официальном веб-сайте судов США указано:

«Хотя физические лица могут подать заявление о банкротстве без адвоката или« pro se », это чрезвычайно сложно сделать успешно.”

Риски самостоятельной подачи

Вот несколько рисков, с которыми вы сталкиваетесь при самостоятельной регистрации:

- При любом банкротстве, требующем от вас представления плана выплат, который будет одобрен судом, без использования квалифицированный адвокат означает, что вы рискуете отклонить план.

- В случае личного банкротства, если ваш план по главе 13 отклонен и вы не соответствуете требованиям главы 7 по тесту на наличие средств , вы не сможете подать заявление.

- Банкротство — это сложный процесс, требующий выполнения множества нормативных актов и шагов.Если вы сделаете это неправильно, ваше ходатайство о подаче документов может быть отклонено.

- Если вы подаете некорректно, в выписке может быть отказано. Вы всегда можете снова обратиться к адвокату, если ваше дело будет отклонено в первый раз, но может быть проблематично получить разрешение на выписку по той же задолженности, если она уже была отклонена один раз.

Вы всегда можете снова обратиться к адвокату, если ваше дело будет отклонено в первый раз, но может быть проблематично получить разрешение на выписку по той же задолженности, если она уже была отклонена один раз.

Вы всегда можете снова обратиться к адвокату, если ваше дело будет отклонено в первый раз, но может быть проблематично получить разрешение на выписку по той же задолженности, если она уже была отклонена один раз.Если вы все еще хотите пройти процедуру регистрации pro se, обратитесь к этому правительственному руководству.

Бесплатные официальные формы банкротства можно найти на этой странице в U.С. Суды.

Чем может помочь адвокат по делам о банкротстве

Наш совет — избегать рисков, связанных с возбуждением уголовного дела, и обращаться за соответствующими юридическими услугами. После того, как вы выберете поверенного по банкротству , они помогут вам в процессе подачи документов. Адвокат может помочь вам:

- Решите, подходит ли вам банкротство, и если да, то в каком отделении.

- Узнайте, какие долги можно погасить, а какие нет.

- Точно заполните бланки банкротства.

- Знайте, каких налоговых последствий ожидать.

- Узнайте, какие активы вы можете оставить.

Это лишь небольшой пример того, что адвокат по банкротству может для вас сделать. Подача документов без адвоката возможна, но требует от вас очень много работы и оставляет много места для ошибок. Если ваш юрист будет давать юридические консультации и решать сложные вопросы, у вас также будет больше времени и энергии для восстановления вашего кредитного рейтинга.

Предоставляли ли мы вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Сообщите нам, понравился ли вам пост. Это единственный способ стать лучше.

Последнее изменение статьи: 12 октября 2020 г. Опубликовано Debt.com, ООО

Добро пожаловать на LawHelpNC.org | Справочник по бесплатной и недорогой юридической помощи, помощи и услугам в Северной Каролине

Банкротство — это судебное разбирательство, в котором лицо, которое не может оплатить свои счета, может помешать всем КРЕДИТОРАМ взыскать с вас долги, по крайней мере, до тех пор, пока суд не рассортирует долги в соответствии с законом.

Подавая заявление о банкротстве, вы можете :

Устраните юридическое обязательство по выплате долгов. Это называется «разрядка».

Прекратите потерю права выкупа закладной на ваш дом или передвижной дом и дайте вам время наверстать упущенные платежи.

Предотвратить повторное вступление во владение собственности, такой как автомобиль.

Прекратить действия кредитора по взысканию долга.

Восстановить или предотвратить прекращение коммунальных услуг.

При банкротстве обычно невозможно

Исключить права обеспеченных кредиторов. (Кредиторы, имеющие залоговое право собственности в качестве обеспечения ссуды).

Выплата или погашение определенных долгов, таких как алименты, алименты, большинство студенческих ссуд, судебные приказы о реституции, уголовные штрафы, налоги.

Защитите ссайнеров от ваших долгов. Если вы выплачиваете ссуду в случае банкротства, соучастнику все равно придется платить.

Существует несколько видов банкротств. Большинство людей, подающих заявление о банкротстве, хотят подать в соответствии с главой 7 или 13. Заявление о банкротстве может быть подано индивидуально или совместно супружеской парой.

Глава 7:

При этом типе банкротства лицо, заявившее о банкротстве (должник), просит суд погасить его долги.Должник получит погашение своих долгов, но он должен отказаться от своего имущества, за исключением имущества, которое закон разрешает оставлять должнику (освобожденное имущество). В большинстве случаев освобождается от налога все имущество должника.

Этот тип банкротства бесполезен, если кредитор является обеспеченным кредитором (имеет залоговое право или залог на вашу собственность).

Глава 13:

Должник в данном производстве выплачивает свои долги, используя план платежей. Вам следует рассмотреть возможность подачи заявления о банкротстве в соответствии с главой 13, если:

Вам следует рассмотреть возможность подачи заявления о банкротстве в соответствии с главой 13, если:

Вы являетесь владельцем дома и не можете производить платежи.

Задержаны по выплате долга, но нужно время, чтобы наверстать упущенное.

Иметь ценное имущество, на которое не распространяется освобождение.

Вы можете позволить себе платить кредиторам и ввести план выплат.

Сколько стоит подать заявление о банкротстве?

По состоянию на 1 декабря 2020 года размер пошлины за подачу заявления о банкротстве составляет 338 долларов США за банкротство по главе 7 и 313 долларов США за банкротство по главе 13.

Можете ли вы владеть чем-либо после банкротства?

Да, вы можете оставить себе все имущество, которое не облагается налогом, и все, что вы получили после банкротства. Если вы получаете наследство, имущественное соглашение или страхование жизни в течение 180 дней с момента подачи заявления о банкротстве, вам, возможно, придется выплатить эти деньги своим кредиторам.

Помешает ли банкротство получить кредит?

Решение о том, не предоставлять ли кредит, принимается каждым кредитором в отдельности и зависит от множества факторов, таких как доход, залог и т. Д.Тот факт, что вы подали заявление о банкротстве, появится в вашем кредитном отчете в течение 10 лет.

Чтобы найти другие материалы Legal Aid of North Carolina, включая любые материалы, упомянутые в этом документе, посетите сайт lawhelpNC.org. Если вам нужна юридическая помощь, перейдите на сайт legalaidnc.org/.