Норма рентабельности – Какая рентабельность считается нормальной и безопасной

Какая рентабельность считается нормальной и безопасной

Эта экономическая категория была введена для описания того, насколько эффективно в целом ведется деятельность на предприятии. Рентабельность рассчитывается по продажам, либо по отдельным составляющим. К примеру, по оборотным средствам. Она помогает понять, сколько копеек можно получить, вложив в то или иное дело один рубль. Если говорить об эффективности продаж, то рентабельность показывает долю прибыли в выручке.

Как проводится расчет рентабельности

Для определения показателя нужно использовать специальную формулу. Главное – помнить о том, что их существует несколько, по одной на каждую разновидность показателя:

Расчет показателя

- Общий уровень показателя считается так. Все полученные доходы, составляющие балансовую прибыль, делятся на результат сложения средней цены по оборотным активам, и средней ценовой категории основной части в производстве. Результат предыдущих действий умножаем на сто процентов.

- Отдельно выделяют реализационную рентабельность.

РР = делению дохода от реализации товара на чистую прибыль после проведения всех операций. Не обойтись без введения нормированной планки среднего значения. Она поможет обобщить множество расчетов, которые уже были совершены. Получается специальное число со средним результатом. - По активам. Для определения чистый производственный доход делят на значение активов в тот или иной временной промежуток.

- По инвестициям. Прибыль в чистом виде делится на запасы собственного капитала, к которому прибавлены пассивы, рассчитанные на долгое время.

- По капиталу в наличии у предприятия. Для вычисления чистую прибыль делим на всю массу сбережений.

Определение отрицательной рентабельности

Рентабельность с минусом

Для руководителей отрицательный показатель рентабельности – важный сигнал. Она показывает, насколько убыточным оказалось производство в том или ином случае. Или отрицательный результат по продажам определенного товара. Отрицательная рентабельность появляется при более высокой себестоимости продукции по сравнению с уменьшением реализационной прибыли. А общей цены не хватает для того, чтобы покрыть все производственные издержки.

Чем больше отрицательная рентабельность по абсолютным данным, тем сильнее отклонение уровня цены от значения равновесия, которое можно было бы признать эффективным.

Отрицательная рентабельность показывает, что руководство неэффективно использует доступные финансовые средства.

Какие показатели считаются приемлемыми?

Чтобы обезопасить себя, каждое предприятие должно проводить анализ по основным объектам и видам продукции заранее. Выполнение следующих рекомендаций окажет позитивное влияние:

Уровень рентабельности

- Вычисление совокупности по нагрузке в налогах, и проведение сравнения с аналогичными данными, относящимися к той или иной деятельности.

- Расчет нагрузок, связанных с налогом на прибыль. Для предприятий производственной сферы низкий показатель – 3% и меньше. Торговые организации считаются убыточными при менее, чем 1%.

- Следующим этапом должна стать величина доли вычетов по НДС в сумме налога, который рассчитывается от налоговой базы. Этот показатель не должен превышать 98%.

Конкретные данные по сферам деятельности

Единого показателя не существует, в каждой отрасли на каждый год его считают отдельно. Рентабельность в отрасли добычи полезных ископаемых считается нормальной от 50%. Для сферы деревообработки она не дотягивает и до 1%. Для услуг приемлемым считается уровень 12-20%.

Проведение анализа по рентабельности

Рентабельный параметр еще получил название прибыльной нормы. Потому что показатель отображает, сколько прибыли было в выручке после реализации услуг и товаров с работами.

Если параметры в этом направлении падают – значит, уменьшается спрос на продукцию, уровень ее конкурентоспособности. Тогда надо задуматься о дополнительных мероприятиях для стимуляции спроса. Возникает необходимость в освоении новых рыночных ниш, либо в повышении качественных характеристик изделия.

Экономическая выгода

Когда проводится факторный анализ по рентабельности продаж, отдельного рассмотрения заслуживает влияние цифр на то, как меняются цены в товарах и услугах с работами и то, как она влияет на уровень себестоимости.

Выделение периода отчетности и базисного времени требуется для выявления тенденций в изменениях рентабельности в продажах. Базисный период позволяет использовать показатели за:

- прошлый год

- время, когда предприятием получена наибольшая прибыль

Базисный период нужен для того, чтобы провести сравнение показателей с тем, что взято за основу во время расчетов.

Снижение себестоимости или повышение цен на предлагаемый ассортимент способствует увеличению рентабельности. Организация должна ориентироваться сразу на несколько параметров, чтобы принять верное решение. Речь идет о конкурентной деятельности и ее оценке, возможности экономии внутренних ресурсов, колебаниях в покупательском спросе. Динамика рыночной конъюнктуры также изучается отдельно.

Предполагается применение инструментов, ставших неотъемлемой частью политики по товарам и ценам, сбыту, коммуникациям.

Повышение прибыли также проводится сразу в нескольких направлениях:

- Мотивация для персонала. Отдельным сектором в управленческой деятельности становится правильная организация труда персонала. От ответственности сотрудников в определенной степени зависят продажи по конечному продукту, уменьшение брака в изделиях, выпуск продукции с более высоким качеством. Стимулирующие и мотивационные стратегии позволят улучшить качество работы, выполняемой сотрудниками. К примеру, система премий, проведение мероприятий и так далее.

- Снижение себестоимости. Для этого необходимо определить поставщиков, чьи цены гораздо ниже, чем у конкурентов. Несмотря на экономию по материалам, необходимо следить, чтобы не снижалась итоговое качество продукта.

- Создание новой политики в сфере маркетинга. Продвижение товара должно основываться на исследованиях рыночной конъюнктуры, покупательских предпочтений. В крупных компаниях создают целые отделы, которые занимаются именно маркетингом. Или нанимают отдельного специалиста, отвечающего за проведение маркетинговых мероприятий. Такая политика не обходится без денежных вложений, но результаты себя полностью оправдывают.

- Определение приемлемого качества. Спрос увеличивается только на качественные вещи. Предприятию следует предпринимать все меры для его повышения, если показатели рентабельности заметно снижаются.

- Увеличение производственных мощностей. Производственный процесс становится менее затратным при внедрении научных достижений, хотя они и требуют определенных вложений. Можно модернизировать то оборудование, что уже имеется на вооружении. Тогда оперативность работы увеличится, ресурсы будут экономиться.

Объемы полученной прибыли часто становятся основой для оценки результативности бизнеса. Коэффициенты рентабельности применяют для того, чтобы оценить именно экономическую эффективность.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Показатели рентабельности нормативные значения

1.3 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэф. рент. продаж по вал. прибыли = Вал. прибыль / Выручка * 100%, % (2) Коэф. операционной рентабельности = EBIT / Выручка * 100%, % (3) Коэф. рент. продаж по прибыли до налогов = EBI / Выручка * 100%, % (4)

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – «Отчете о финансовых результатах».

В зарубежных источниках коэффициент рентабельности продаж вычисляется по следующей формуле:

ROS = EBIT / Revenue * 100%, % (5)

Нормативное значение для данного коэффициента ROS > 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

По данным РИА – рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26% – сельское хозяйство – 11% – строительство – 7% – оптовая и розничная торговля – 8%

Коэффициент рентабельности активов (ROA). Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия. Позволяет оценить качество работы её финансовых менеджеров.

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (с учетом, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой–либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса). Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Рентабельность активов рассчитывается по следующей формуле:

Коэффициент рентабельности активов = Чистая прибыль / Активы * 100%, % (6)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», активы – по данным Бухгалтерского баланса.

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

ROA = NI / TA *100%, % (7)

где: NI – Net Income (чистая прибыль) TA – Total Assets (сумма активов)

Альтернативный вариант расчета показателя следующий:

ROA = EBI / TA *100%, % (8)

где: EBI – чистая прибыль, получаемая держателями акций.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности ROA> 0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано

zna4enie.ru

НОРМА РЕНТАБЕЛЬНОСТИ — это… Что такое НОРМА РЕНТАБЕЛЬНОСТИ?

- НОРМА РЕНТАБЕЛЬНОСТИ

- величина уровня рентабельности. Определяется как отношение прибыли к себестоимости продукции или к производственным фондам (в %). В рыночной экономике Н.р. утверждается акц. об-вам – монополистам с целью ограничения роста цен на их продукцию; по своему смыслу она представляет предельную рентабельность и является критерием введения санкций. Превышение ее ведет к штрафу в размере излишне полученной прибыли. Штраф или излишне полученная прибыль перечисляются в бюджет.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- НОРМА РАСЧЕТА НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ

- НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ

Смотреть что такое «НОРМА РЕНТАБЕЛЬНОСТИ» в других словарях:

НОРМА РЕНТАБЕЛЬНОСТИ — отношение прибыли к сумме производственных основных фондов и оборотных средств либо к себестоимости продукции. Один из основных показателей эффективности затрат … Большой Энциклопедический словарь

норма рентабельности — — [Л.Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] Тематики информационные технологии в целом EN rate of returnRR … Справочник технического переводчика

норма рентабельности — отношение прибыли к сумме производственных основных фондов и оборотных средств либо к себестоимости продукции. Один из основных показателей эффективности затрат. * * * НОРМА РЕНТАБЕЛЬНОСТИ НОРМА РЕНТАБЕЛЬНОСТИ, отношение прибыли к сумме… … Энциклопедический словарь

НОРМА РЕНТАБЕЛЬНОСТИ

НОРМА РЕНТАБЕЛЬНОСТИ — нормированный уровень хозрасчетной рентабельности предприятия (объединения), отрасли. Рассчитывается как отношение прибыли к сумме производственных основных фондов и нормируемых оборотных средств либо к себестоимости продукции. Один из основных… … Большой экономический словарь

Норма рентабельности — этот показатель введен в 60–е годы в условиях хозяйственной реформы и имеет 2 разновидности: 1) рентабельность рассчитывается как отношение прибыли к издержкам предприятия (себестоимости) без учета эффективности использования производственных… … Словарь по экономической теории

норма рентабельности — отношение годовой прибыли к затратам … Словарь экономических терминов

НОРМА РЕНТАБЕЛЬНОСТИ РЕИНВЕСТИЦИЙ — (reinve tment rate) норма рентабельности, по которой арендодатель имеет возможность реинвестировать платежи, получаемые по лизингу, в течение всего периода инвестирования … Внешнеэкономический толковый словарь

внутренняя норма рентабельности — 3.9 внутренняя норма рентабельности: Одна из дисконтированных во времени единиц измерения инвестиционной привлекательности. Внутренняя норма рентабельности проекта определяется как ставка дисконтирования, при которой чистая приведенная стоимость… … Словарь-справочник терминов нормативно-технической документации

Требуемая норма рентабельности (доходности) — см. Требуемый уровень доходности … Экономико-математический словарь

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп — прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль — Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос — стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др — декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

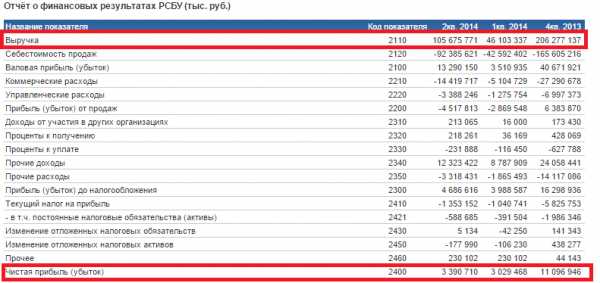

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

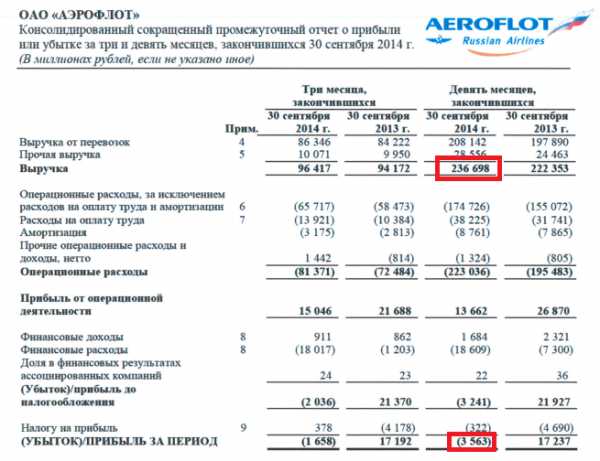

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

rushbiz.ru

НОРМА РЕНТАБЕЛЬНОСТИ — это… Что такое НОРМА РЕНТАБЕЛЬНОСТИ?

- НОРМА РЕНТАБЕЛЬНОСТИ

- НОРМА РЕНТАБЕЛЬНОСТИ — отношение прибыли к сумме производственных основных фондов и оборотных средств либо к себестоимости продукции. Один из основных показателей эффективности затрат.

Большой Энциклопедический словарь. 2000.

- НОРМА ПРИБЫЛИ

- НОРМА ЯЗЫКОВАЯ

Смотреть что такое «НОРМА РЕНТАБЕЛЬНОСТИ» в других словарях:

норма рентабельности — — [Л.Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] Тематики информационные технологии в целом EN rate of returnRR … Справочник технического переводчика

норма рентабельности — отношение прибыли к сумме производственных основных фондов и оборотных средств либо к себестоимости продукции. Один из основных показателей эффективности затрат. * * * НОРМА РЕНТАБЕЛЬНОСТИ НОРМА РЕНТАБЕЛЬНОСТИ, отношение прибыли к сумме… … Энциклопедический словарь

НОРМА РЕНТАБЕЛЬНОСТИ — нормированный уровень хозрасчетной рентабельности предприятия (объединения). отрасли. Рассчитывается как отношение прибыли к сумме производственных основных фондов и нормируемых оборотных средств либо к себестоимости продукции. Один из основных… … Большой бухгалтерский словарь

НОРМА РЕНТАБЕЛЬНОСТИ — нормированный уровень хозрасчетной рентабельности предприятия (объединения), отрасли. Рассчитывается как отношение прибыли к сумме производственных основных фондов и нормируемых оборотных средств либо к себестоимости продукции. Один из основных… … Большой экономический словарь

НОРМА РЕНТАБЕЛЬНОСТИ — величина уровня рентабельности. Определяется как отношение прибыли к себестоимости продукции или к производственным фондам (в %). В рыночной экономике Н.р. утверждается акц. об вам – монополистам с целью ограничения роста цен на их продукцию; по… … Финансово-кредитный энциклопедический словарь

Норма рентабельности — этот показатель введен в 60–е годы в условиях хозяйственной реформы и имеет 2 разновидности: 1) рентабельность рассчитывается как отношение прибыли к издержкам предприятия (себестоимости) без учета эффективности использования производственных… … Словарь по экономической теории

норма рентабельности — отношение годовой прибыли к затратам … Словарь экономических терминов

НОРМА РЕНТАБЕЛЬНОСТИ РЕИНВЕСТИЦИЙ — (reinve tment rate) норма рентабельности, по которой арендодатель имеет возможность реинвестировать платежи, получаемые по лизингу, в течение всего периода инвестирования … Внешнеэкономический толковый словарь

внутренняя норма рентабельности — 3.9 внутренняя норма рентабельности: Одна из дисконтированных во времени единиц измерения инвестиционной привлекательности. Внутренняя норма рентабельности проекта определяется как ставка дисконтирования, при которой чистая приведенная стоимость… … Словарь-справочник терминов нормативно-технической документации

Требуемая норма рентабельности (доходности) — см. Требуемый уровень доходности … Экономико-математический словарь

dic.academic.ru