Не одобряют кредитную карту: Ваш браузер устарел | Тинькофф Банк

как увеличить шанс получить кредитную карту?

Согласно исследованиям рынка банковских продуктов, одним из самых востребованных у клиентов предложений являются кредитные карты. Если еще десять лет назад население предпочитало потребительские займы, то сейчас многие выбирают именно «кредитки». Это объясняется универсальностью пластиковых карт: удобнее расплачиваться, почти все банки предлагают срок беспроцентного кредитования и возобновляемую кредитную линию при условии своевременного погашения предыдущей.

Что же нужно для оформления кредитной карты, как получить высокий лимит и что учесть при оформлении? Об этом — в нашей статье.

Чтобы банк одобрил вам выдачу пластиковой кредитной карты, нужно выполнить ряд условий:

- Во-первых, заемщик должен быть гражданином РФ и его возраст должен соответствовать требованиям банка (обычно от 21 года до 60 лет), кроме того у него должна быть постоянная регистрация и место трудоустройства.

- Во-вторых, у заемщика должна быть либо «положительная» кредитная история, либо ее полное отсутствие.

Во многих случаях банки оформляют карту с кредитным лимитом, если у клиента уже есть один займ, например, автокредит, по которому не было просрочек платежей. Еще одно важное условие — затраты на погашение всех кредитов не должны превышать 30% от официального дохода заемщика.

Во многих случаях банки оформляют карту с кредитным лимитом, если у клиента уже есть один займ, например, автокредит, по которому не было просрочек платежей. Еще одно важное условие — затраты на погашение всех кредитов не должны превышать 30% от официального дохода заемщика. - В-третьих, заявитель должен предоставить сотрудникам организации необходимые документы — оформить кредитную карту в солидном банке без пары-тройки документов не получится.

Во многих случаях банки оформляют карту с кредитным лимитом, если у клиента уже есть один займ, например, автокредит, по которому не было просрочек платежей. Еще одно важное условие — затраты на погашение всех кредитов не должны превышать 30% от официального дохода заемщика.

Во многих случаях банки оформляют карту с кредитным лимитом, если у клиента уже есть один займ, например, автокредит, по которому не было просрочек платежей. Еще одно важное условие — затраты на погашение всех кредитов не должны превышать 30% от официального дохода заемщика.Таким образом, оформить кредитку может практически любой трудоспособный и официально трудоустроенный человек.

Какие документы нужны для оформления?

Простое правило кредиторов гласит — чем больше документов предоставил заемщик, тем больше к нему доверия, тем большие возможности кредитного лимита ему открыты. Так, для получения минимальной суммы по кредитке можно обойтись лишь анкетой-заявлением по форме банка, паспортом и, например, водительским удостоверением. Если же клиент рассчитывает на более значительную сумму займа, то ему следует представить справку о доходах 2-НДФЛ, копию документа права собственности на автомобиль, подтверждение наличия дополнительных доходов — словом, все документы, которые указывают на платежеспособность.

Как повысить вероятность выдачи кредитной карты?

Чтобы войти в число счастливых обладателей кредитной карты, стоит избегать распространенных ошибок, которые допускают заявители при подаче пакета документов в банк.

Не следует:

- Указывать заведомо ложную информацию о месте работы. Проверить эту информацию сотрудникам банка не составит труда.

- Преувеличивать свои доходы. Эти данные тоже легко проверить, к тому же, даже получив одобрение банка на слишком высокий для вас лимит, вы рискуете не погасить платеж в срок.

- Скрывать кредитную историю (банк о ней все равно узнает из БКИ). Наличие хорошей истории является весомым плюсом в глазах кредитора, даже более значимым, чем отсутствие кредитов вовсе. Если все платежи по нынешнему или прошлому займу были сделаны в срок — то вы выглядите благонадежным плательщиком.

- Подавать заявку на очередной кредит, если у вас уже открыто более 3 кредитов.

Кроме того, стоит указать наличие дополнительных источников дохода, если они есть. Как мы уже говорили, от полноты пакета документов, подтверждающих вашу кредитоспособность, зависит лимит по карте.

Как мы уже говорили, от полноты пакета документов, подтверждающих вашу кредитоспособность, зависит лимит по карте.

Порядок, сроки и стоимость оформления кредитной карты

Всего три простых этапа — и вы счастливый обладатель кредитки.

Этап 1

Вы заполняете заявку на кредит. Для этого не обязательно ехать в отделение банка, многие организации предоставляют возможность онлайн-подачи заявления.

Этап 2

После отправки заявки по Интернету обычно проходит от нескольких часов до пары дней, затем вам звонят представители учреждения и приглашают приехать в офис с пакетом необходимых документов (как мы уже говорили, это может быть как паспорт и водительское удостоверение, так и более полный набор подтверждений вашей платежеспособности). Проверка бумаг занимает от часа до недели, в зависимости от банка и количества представленных вами справок.

Этап 3

После одобрения заявки вы можете либо приехать за своей карточкой в банк, либо заказать доставку карты курьером или по почте. Услугу доставки кредиток предоставляют лишь некоторые кредитные учреждения («Ситибанк», «Бинбанк», «Тинькофф Банк» и др.). После этого карту необходимо активировать либо в банкомате, либо при помощи консультанта call-центра. Пока она не активирована — вы не несете никакой ответственности перед кредитором.

Услугу доставки кредиток предоставляют лишь некоторые кредитные учреждения («Ситибанк», «Бинбанк», «Тинькофф Банк» и др.). После этого карту необходимо активировать либо в банкомате, либо при помощи консультанта call-центра. Пока она не активирована — вы не несете никакой ответственности перед кредитором.

При оформлении обычной кредитки от момента подачи заявки и до получения желанного пластика на руки проходит от 3 до 7 дней. Некоторые банки предлагают «моментальные» кредитные карты, в этом случае время ожидания сокращается до нескольких десятков минут. Однако процентная ставка будет довольно высокой (более 35%), а кредитный лимит — низким, что вполне объяснимо желанием банка снизить риски.

Стоит отметить, что большинство банков не берет денег за выпуск карты. Обычно клиент оплачивает только ее годовое обслуживание.

Важно!

Помните, что при подписании договора, нужно внимательно его прочитать, чтобы не упустить примечаний «мелким шрифтом», в которых банк обычно прописывает дополнительные обязанности держателя карты, а также уточнения по стоимости годового обслуживания.

Как оформить карту: онлайн или в отделении банка?

На сегодня активно практикуется три способа оформления кредитной карты. Разберем подробнее плюсы и минусы каждого варианта:

Карта по почте . В один прекрасный день вы обнаруживаете в вашем почтовом ящике сюрприз — нежданную кредитную карту. Заявку на ее получение вы никогда преднамеренно не заполняли. Такие карты не рекомендуется активировать. Обычно они крайне невыгодны: у них короткий грейс-период (или его вообще нет), а процентная ставка максимальная. Чаще всего данная карта является невыгодным приложением к ранее взятому потребительскому кредиту, в договоре на который мелким шрифтом (вы его, естественно, не прочитали) было написано, что, подписав документ, вы соглашаетесь на оформление этой самой карты.

Карта онлайн . Вы заполняете заявку на оформление кредитной карты онлайн (например, на сайте банка или его партнеров), банк ее одобряет (об этом вы узнаете из смс, телефонного звонка или из электронного письма от банка) и доставляет кредитку прямо вам в руки — курьером — либо предлагает заехать за ней в ближайшее отделение банка. Недостатков этот способ не имеет. Однако вариант с курьерской доставкой может таить в себе «подводные камни». Некоторые банки требуют за данную услугу денежное вознаграждение. Так что прежде, чем заказывать доставку, убедитесь, что она бесплатна.

Недостатков этот способ не имеет. Однако вариант с курьерской доставкой может таить в себе «подводные камни». Некоторые банки требуют за данную услугу денежное вознаграждение. Так что прежде, чем заказывать доставку, убедитесь, что она бесплатна.

Оформление карты в банке . В этом случае вам придется несколько раз посетить банк: для заполнения заявки, подачи документов и получения карты. Среди плюсов — возможность обсудить подробно детали договора с сотрудником банка.

Какой вариант подойдет вам? Если отделение банка находится рядом с домом или работой и у вас есть время на посещение кредитного учреждения вне часов пик (например, с 15.00 до 16.00) в будний день, то последний вариант будет оптимальным. Вы в спокойной обстановке обсудите с сотрудником кредитного отдела все нюансы получения карты и ее выбора. Во всех остальных случаях рекомендуем предпочесть вариант онлайн-оформления — он значительно сэкономит ваше время.

Отказ в получении кредита в банке: как узнать причину

Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

Где можно узнать причину отказа банка в кредите?

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы. В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: в соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Узнав причину отказа, уже можно определить дальнейшие действия и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Основными пользователями кредитных историй являются кредиторы (банки, микрофинансовые компании и т. д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают прежде всего для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

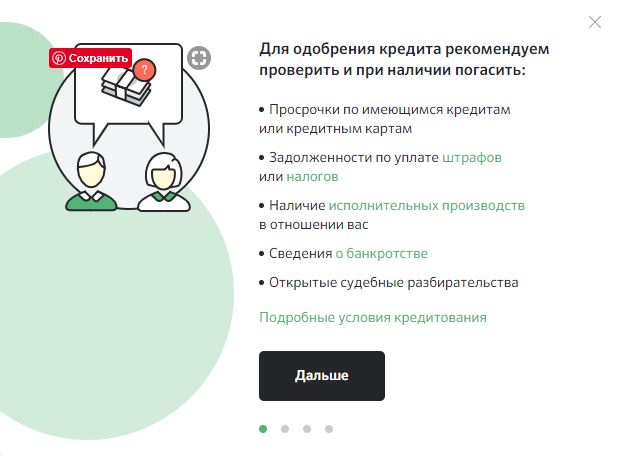

Список возможных оснований отрицательного решения рассмотрения кредитной заявки определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца (то есть банка).

В этом случае узнать какие-то подробности нельзя. Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Возможно, банк кредитует людей только с высшим и средним специальным образованием, проживающих в собственной квартире, а у вас только средняя школа и съемное жилье. Формулировка максимально размыта, и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает невозможность получить кредит в этом банке из-за часто неустранимых причин.

Кроме собственной кредитной политики, частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история. Почти такая же частая причина отказа, как кредитная политика банка. Но здесь заемщик может улучшить качество кредитной истории, аккуратно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком. Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка. Четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что если совокупные ежемесячные выплаты по всем обязательствам, включая новый кредит, превысят 50% дохода, риск невозврата сильно повышается. И банк должен будет создавать дополнительные резервы. Или – отказать в кредите.

- Подозрительное поведение заемщика при подаче заявки. Отказ в получении кредита может быть связан со странным поведением человека. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

- Отсутствие официального трудоустройства. Человек, работающий неофициально, не может достоверно подтвердить собственный доход, поэтому банк лишен возможности правильно оценить его платежеспособность. Это делает слишком высоким риск невозврата. Потому большинство организаций стремится не иметь дела с заемщиками, не имеющими справки по форме 2-НДФЛ.

- Недавний отказ. Банки изучают кредитную историю претендента, где в том числе отображаются все его предыдущие заявки в других банках и МФО. Если оказывается, что не так давно человек получил отказ – это повод насторожиться. Особенно плохо влияет на кредитную историю большое количество неудовлетворенных заявок. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

- Несоответствие требованиям банка. Если вы все еще думаете, как узнать причину отказа в кредите, а предыдущие пункты для вас неактуальны – просмотрите кредитную историю. Скорее всего, причина лежит в несоответствии каким-либо внутренним требованиям банка. Например, там могут не выдавать кредиты представителям определенных профессий, в одной из которых вы как раз заняты. Или кредит выдают с 25 лет, а вам только 23.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

Еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг. Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании.

Например, ответы невпопад, излишняя нервозность, состояние алкогольного опьянения и другие факторы. Дело в том, что нередко кредиты пытаются взять мошенники: они используют при этом подставных людей или поддельные документы. Если у банка возникает подозрение на мошенничество, он обычно отказывает в кредитовании. Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.

Это может вызвать подозрение, что от вашего имени пытаются действовать мошенники. Потому, кстати, не рекомендуется отправлять сразу несколько заявок в разные кредитные организации.Влияние кредитных каникул на отказ в кредите

Это относительно новый повод для отказа, который стал актуальным сравнительно недавно. Кредитные каникулы – это услуга, позволяющая отложить или уменьшить выплаты по кредитам из-за ухудшения материального положения. Она призвана уменьшить финансовую нагрузку должника, дать время для восстановления платежеспособности.

Закон определяет, что кредитные каникулы не влияют на качество кредитной истории и не снижают Персональный кредитный рейтинг. Однако если в ходе кредитных каникул человек обратится в банк (независимо, в тот же, где брал каникулы или другой), то он с высокой вероятностью получит отказ. Потому что нельзя, с одной стороны, просить каникулы на основании резкого (не менее чем на 30%) падения доходов, а с другой – убеждать нового кредитора, что твоих доходов хватит еще на один кредит. Потому что, несмотря на то что каникулы не влияют на качество кредитной истории, соответствующая запись в ней есть и скрыть ее не получится.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки.

Вам также может быть интересно: Как узнать кредитную историю через интернет

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это могло произойти, если ваши документы или паспортные данные попали в третьи руки и их использовали для получения кредита, о котором вы ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 1 до 999.

Для удобства самостоятельной оценки НБКИ ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

Как повысить Персональный кредитный рейтинг?

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше сразу не претендовать на крупную сумму (например, ипотеку или автокредит), а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Что делать, если ваша заявка на получение кредитной карты отклонена

Если вы продолжаете подавать заявки на получение кредитной карты только для того, чтобы снова и снова получать отказы, вам может быть интересно, что происходит. Благодаря законодательству, принятому в 1970-х годах, эмитенты кредитов обязаны сообщать вам, почему именно они отклонили вашу заявку на получение кредитной карты, поэтому, если вы подождете неделю или около того, вы получите письмо, объясняющее, почему ваша заявка была отклонена.

Конечно, то, что вы прочитали письмо о неблагоприятных действиях, не означает, что у вас все еще нет вопросов. Влияет ли отказ на кредитную карту на ваш кредитный рейтинг? Могут ли вам отказать в обеспеченной кредитной карте? Как повысить свои шансы быть принятым?

Давайте подробно рассмотрим, что вы можете сделать после того, как ваша заявка на кредитную карту была отклонена, чтобы вы могли перейти от «отклонение кредитной карты» к «кредитная карта принята».

Основные причины, по которым ваша заявка на получение кредитной карты может быть отклонена

Когда вы подаете заявку на получение кредитной карты, обычно требуется всего несколько минут, чтобы узнать, были ли вам одобрены или отклонены, но это может занять до двух недель, чтобы узнать, почему Ваша заявка на кредитную карту была отклонена. Благодаря Закону о справедливой кредитной отчетности кредиторы обязаны сообщать вам, почему они отклонили вашу заявку на кредит. Это называется уведомлением о неблагоприятном действии (или письмом о неблагоприятном действии), и вы можете ожидать, что оно прибудет в течение 7–10 рабочих дней после отказа.

Вот некоторые из наиболее распространенных причин отказа в выдаче кредитной карты.

Ваш кредитный рейтинг слишком низкий

Кредитные карты часто отказывают, потому что кредитный рейтинг заявителя слишком низкий. Каждая кредитная карта имеет рекомендуемый диапазон кредитных баллов, и если ваш кредитный рейтинг недостаточно высок, чтобы попасть в этот диапазон, кредитор может отклонить вашу заявку на кредитную карту.

Следующие шаги : Прежде чем подать заявку на получение следующей кредитной карты, проверьте свой кредитный рейтинг. Знайте, где вы находитесь в диапазоне кредитных рейтингов FICO и VantageScore — ваш кредит плохой, удовлетворительный, хороший или отличный? Затем взгляните на наш список карт для каждого кредитного диапазона, чтобы узнать больше о кредитных картах, которые могут быть лучшими для вас:

- Лучшие кредитные карты для плохой кредитной истории

- Лучшие кредитные карты для справедливого кредита

- Лучшие кредитные карты для хорошего кредита

- Лучшие кредитные карты для отличного кредита

Кроме того, используйте это как возможность улучшить свой кредитный рейтинг. Вы можете сделать это, оставаясь в курсе платежей, которые вы можете задолжать по существующим кредитным счетам, снижая коэффициент использования кредита и не подавая частые заявки на новые кредитные линии, и это лишь некоторые из них.

Вы можете сделать это, оставаясь в курсе платежей, которые вы можете задолжать по существующим кредитным счетам, снижая коэффициент использования кредита и не подавая частые заявки на новые кредитные линии, и это лишь некоторые из них.

Ваш доход слишком мал

Во многих случаях вы должны указать свой доход и ежемесячный платеж за жилье в заявлении на получение кредитной карты, и кредиторы могут решить, что ваш доход слишком низок. В то время как люди могут ответственно пользоваться кредитом при любом уровне дохода, эмитент кредитной карты может счесть низкий доход слишком большим фактором риска, особенно в сочетании с высокой арендной платой или ипотечными платежами.

Следующие шаги : Ваш доход может повлиять на ваши шансы на одобрение новой кредитной карты, но не всегда ясно, что кредитор будет считать частью вашего дохода. Как правило, вы можете использовать следующие источники дохода в заявке на кредитную карту:

- Занятость

- Самозанятость

- Инвестиции

- Выход на пенсию

- Государственная помощь

- Страховые выплаты

- Алименты на ребенка

- Доход супруга

Наконец, если вы учитесь в колледже и работаете неполный рабочий день, у вас могут возникнуть трудности с одобрением кредитной карты. Если это так, рассмотрите обеспеченную кредитную карту, став авторизованным пользователем или подав заявку на получение студенческой кредитной карты. Студенческая кредитная карта — отличный способ выработать прочные финансовые привычки, и для большинства кредитных карт, разработанных специально для студентов, кредитная история не требуется.

Если это так, рассмотрите обеспеченную кредитную карту, став авторизованным пользователем или подав заявку на получение студенческой кредитной карты. Студенческая кредитная карта — отличный способ выработать прочные финансовые привычки, и для большинства кредитных карт, разработанных специально для студентов, кредитная история не требуется.

У вас отрицательная кредитная история

Если в последнее время вы пропустили много платежей по кредитной карте или в прошлом у вас были проблемы с коллекторами, кредитор может не захотеть предоставить вам новую кредитную линию. Людям, которые имеют много уничижительных отметок в своих кредитных отчетах — будь то из-за пропущенных платежей, взысканий, обращения взыскания или банкротства — может быть труднее открывать новые кредитные карты.

Следующие шаги : К сожалению, вы не можете удалить просроченные платежи из своего кредитного отчета, но если вы можете расставить приоритеты в восстановлении своей кредитной истории, вы можете найти кредитную карту, предназначенную для людей с плохой или справедливой кредитной историей, чтобы помочь вам справиться с работой. Некоторые из этих карт являются кредитными картами с обеспечением, но другие являются стандартными кредитными картами, которые не требуют залога. Эти карты, как правило, имеют низкие кредитные лимиты и высокие процентные ставки, но некоторые из них предлагают возврат наличных. Возможно, вы даже сможете перейти на необеспеченную карту с защищенной после того, как будете своевременно выплачивать остаток по выписке.

Некоторые из этих карт являются кредитными картами с обеспечением, но другие являются стандартными кредитными картами, которые не требуют залога. Эти карты, как правило, имеют низкие кредитные лимиты и высокие процентные ставки, но некоторые из них предлагают возврат наличных. Возможно, вы даже сможете перейти на необеспеченную карту с защищенной после того, как будете своевременно выплачивать остаток по выписке.

Вы подали заявку на получение слишком большого количества новых кредитов

Если вы подали заявку на получение большого количества новых кредитов одновременно, кредиторы могут счесть вас кредитным риском. Кроме того, каждая новая заявка на кредитную карту генерирует жесткий кредитный запрос, который может снизить ваш кредитный рейтинг.

Следующие шаги : Между заявками на кредитную карту рекомендуется подождать от трех до шести месяцев. В противном случае может показаться, что вы подаете заявку на слишком много новых кредитов за короткий период времени.

Вы выбрали карту с ограничениями по применению

Многие эмитенты кредитов имеют ограничения на приложения, чтобы предотвратить взбалтывание кредитных карт и другие неправомерные действия с картами, и не все знают, как работают эти ограничения.

- Если вы подаете заявку на получение кредитной карты Chase, например, вы должны знать о правиле Chase 5/24: если вы открыли пять новых кредитных карт за последние 24 месяца с любым эмитентом, вы, вероятно, выиграете. t быть принятым для новой карты Chase.

- Если вы заинтересованы в кредитной карте Bank of America, вы должны знать о правиле Bank of America 2/3/4: держатели карт ограничены двумя приложениями Bank of America в месяц, тремя приложениями Bank of America в течение 12 месяцев и четырьмя Заявки Bank of America за 24 месяца.

Следующие шаги : Прежде чем подавать заявку на получение следующей кредитной карты, проверьте, есть ли у эмитента какие-либо ограничения, которые могут повлиять на вашу заявку.

Влияет ли отказ на кредитную карту на ваш кредитный рейтинг?

Отказ в выдаче кредитной карты не повлияет на ваш кредит, так что вам не о чем беспокоиться. Тем не менее, вы можете увидеть небольшое снижение вашего кредитного рейтинга из-за сложного кредитного запроса, связанного с вашей заявкой на кредитную карту. Каждый раз, когда вы подаете заявку на новый кредит, кредитор проводит расследование вашей кредитной истории, и каждый из этих жестких кредитных запросов может снизить ваш кредитный рейтинг на несколько пунктов.

Что делать при повторных отказах в кредитной карте

Спросите себя: «Почему мне постоянно отказывают в кредитной карте?» Если вам постоянно отказывают в выдаче кредитных карт, прочитайте уведомления о неблагоприятных действиях, чтобы узнать, почему ваши заявки отклоняются. Найдите общие темы, такие как «слишком низкий кредитный рейтинг», и попытайтесь решить их.

Если вам постоянно отказывают в выдаче кредитных карт, возможно, у вас недостаточно сильная кредитная история, чтобы вас приняли на новый кредитный счет. Подумайте о том, чтобы подать заявку на обеспеченную кредитную карту, которая дает вам небольшую кредитную линию в обмен на возвращаемый залог. Вам по-прежнему могут отказать в выдаче защищенной карты, если ваш доход слишком низок или если в ваших кредитных отчетах слишком много уничижительных отметок, поэтому одобрение не гарантируется, но попробовать стоит.

Подумайте о том, чтобы подать заявку на обеспеченную кредитную карту, которая дает вам небольшую кредитную линию в обмен на возвращаемый залог. Вам по-прежнему могут отказать в выдаче защищенной карты, если ваш доход слишком низок или если в ваших кредитных отчетах слишком много уничижительных отметок, поэтому одобрение не гарантируется, но попробовать стоит.

Вы также можете стать авторизованным пользователем кредитной карты партнера или родственника. Это дает вам возможность использовать чью-то положительную кредитную историю и может повысить ваши шансы на получение кредитной карты в будущем.

Как получить одобрение на получение следующей кредитной карты

Если вы хотите, чтобы ваша следующая кредитная карта была одобрена, вы можете предпринять несколько шагов, чтобы улучшить свои шансы. Вот пять способов увеличить шансы на то, что ваша следующая заявка на кредитную карту будет принята:

Ответственно используйте свои текущие кредитные карты

Лучший способ получить одобрение на получение вашей следующей кредитной карты — это ответственно использовать свои текущие кредитные карты. Совершайте своевременные платежи по каждой карте и старайтесь, чтобы баланс вашей кредитной карты не превышал 30 процентов доступного кредита. Чем больше вы докажете, что можете разумно обращаться со своими текущими кредитными счетами, тем больше вероятность того, что ваша следующая заявка на получение кредитной карты будет принята.

Совершайте своевременные платежи по каждой карте и старайтесь, чтобы баланс вашей кредитной карты не превышал 30 процентов доступного кредита. Чем больше вы докажете, что можете разумно обращаться со своими текущими кредитными счетами, тем больше вероятность того, что ваша следующая заявка на получение кредитной карты будет принята.

Если у вас возникли проблемы со своевременными платежами по кредитным картам, используйте мобильные оповещения, чтобы напомнить вам о сроках платежа, или настройте автоматические платежи. Если у вас возникли проблемы с погашением остатка на кредитной карте, рассмотрите возможность перевода остатка. Лучшие карты перевода баланса предлагают от 15 до 21 месяцев вводной ставки 0 процентов на переведенные остатки, в течение которых вы можете погасить свои остатки без начисления процентов.

Повысьте свой кредитный рейтинг

Ответственное использование кредитных карт — один из лучших способов улучшить свой кредитный рейтинг, но вы можете уделить больше внимания повышению своего кредитного рейтинга, особенно если ваш кредитный рейтинг плохой или удовлетворительный. Работа на пути к хорошему кредитному рейтингу — одна из лучших вещей, которые вы можете сделать для своего финансового здоровья, поэтому найдите время, чтобы узнать, что входит в ваш кредитный рейтинг и что вам нужно сделать, чтобы получить его как можно выше.

Работа на пути к хорошему кредитному рейтингу — одна из лучших вещей, которые вы можете сделать для своего финансового здоровья, поэтому найдите время, чтобы узнать, что входит в ваш кредитный рейтинг и что вам нужно сделать, чтобы получить его как можно выше.

Хотите несколько советов, которые помогут вам быстро улучшить свой кредитный рейтинг? Старайтесь, чтобы баланс вашей кредитной карты был как можно меньше, или погасите его полностью. Делайте платежи по кредитной карте вовремя, каждый раз. Избегайте ненужных кредитных запросов и не запрашивайте слишком много новых кредитов в течение короткого периода времени.

Отслеживайте свои кредитные отчеты

Работая над созданием своего кредита и ответственно используя свои текущие кредитные счета, не забывайте регулярно проверять свои кредитные отчеты или подписывайтесь на службу кредитного мониторинга, которая проверит их для вас.

Есть две веские причины следить за своими кредитными отчетами. Во-первых, вы поймете, как ваша повседневная кредитная деятельность влияет как на вашу кредитную историю, так и на ваш кредитный рейтинг. Вы можете быть удивлены, узнав, например, что крупная покупка по кредитной карте может на некоторое время снизить ваш кредитный рейтинг. (Не волнуйтесь, погашение вашего баланса может снова поднять ваш кредитный рейтинг.)

Вы можете быть удивлены, узнав, например, что крупная покупка по кредитной карте может на некоторое время снизить ваш кредитный рейтинг. (Не волнуйтесь, погашение вашего баланса может снова поднять ваш кредитный рейтинг.)

Еще одна веская причина следить за своими кредитными отчетами — это возможность быстро обнаруживать и сообщать об ошибках. Миллионы американцев имеют ошибки в своих кредитных отчетах, поэтому убедитесь, что вся информация в вашем кредитном отчете верна. И убедитесь, что вы знаете, как оспорить ошибки кредитного отчета, на всякий случай.

Знайте, как долго ждать между приложениями

Рекомендуется ждать от трех до шести месяцев между приложениями кредитной карты. Если ваша заявка на получение кредитной карты отклонена, ожидание в течение трех месяцев перед подачей заявки на следующую кредитную карту может повысить ваши шансы на получение кредита, особенно если вы используете это время для создания положительной кредитной истории и улучшения своего кредитного рейтинга.

Выберите лучшую для вас кредитную карту

Когда вы будете готовы подать заявку на получение следующей кредитной карты, найдите время, чтобы сравнить кредитные карты, чтобы понять, какие у вас есть варианты, и выбрать лучшую кредитную карту для себя.

- Найдите кредитную карту, подходящую для человека с вашей кредитной историей.

- Если у вас плохая кредитная история, рассмотрите кредитную карту с обеспечением или карту, предназначенную для людей с плохой кредитной историей.

- Если вы добились хорошего или отличного кредита, проверьте, есть ли у эмитента кредитной карты какие-либо ограничения на применение, которые могут повлиять на вас.

- Если вы, например, вынули более пяти кредитных карт за последние 24 месяца, правило Chase 5/24 означает, что вы, вероятно, не получите кредитную карту Chase.

Практический результат

Чем больше вы знаете о том, почему отказывают в кредитных картах и что вы можете сделать, чтобы повысить свои шансы на получение кредита, тем больше у вас будет шансов выбрать правильную кредитную карту для вашего кредитного рейтинга, уровня дохода и финансовые цели. Если ваша последняя заявка на получение кредитной карты была отклонена, используйте эту информацию, чтобы ваша следующая заявка на получение кредитной карты была максимально надежной. Вот как вы переходите от «кредитная карта отклонена» к «кредитная карта принята».

Если ваша последняя заявка на получение кредитной карты была отклонена, используйте эту информацию, чтобы ваша следующая заявка на получение кредитной карты была максимально надежной. Вот как вы переходите от «кредитная карта отклонена» к «кредитная карта принята».

Почему моя заявка на получение кредитной карты была отклонена?

В этой статье:

- 1. У вас низкий кредитный рейтинг

- 2. У вас ограниченная кредитная история

- 3. У вас недостаточный доход

- 4. У вас есть история просроченных платежей

- 5. У вас большой долг

- 6. Вы слишком молоды

- 7. Ваш кредитный отчет заморожен

- 8. Вы недавно были банкротом

- 9. У вас слишком много недавних кредитных запросов

- 10. Вы неправильно заполнили заявление

- Влияет ли отказ на кредитную карту на ваш кредитный рейтинг?

- Что делать, если ваша заявка на получение кредитной карты отклонена

Отказ в заявке на получение кредитной карты может быть деморализующим опытом, но вы не должны принимать это на свой счет. Существует множество причин, по которым эмитенты кредитных карт отклоняют заявки, и понимание причин вашей конкретной ситуации может помочь вам предпринять правильные шаги, чтобы получить одобрение в следующий раз, когда вы подаете заявку.

Существует множество причин, по которым эмитенты кредитных карт отклоняют заявки, и понимание причин вашей конкретной ситуации может помочь вам предпринять правильные шаги, чтобы получить одобрение в следующий раз, когда вы подаете заявку.

По закону кредиторы обязаны предоставить вам уведомление о неблагоприятных действиях, если ваше заявление было отклонено из-за чего-либо, обнаруженного в вашем кредитном отчете. Это позволяет вам легко понять, что вам нужно сделать в следующий раз. Вот некоторые из основных причин, по которым ваша заявка может быть отклонена.

1. У вас низкий кредитный рейтинг

Кредитные карты доступны для клиентов с любым кредитным рейтингом, но многие из них имеют более строгие требования к кредитному рейтингу, чем другие. Например, с большинством кредитных карт с лучшими вознаграждениями вам может потребоваться хороший или даже отличный кредит, чтобы получить одобрение.

У каждого кредитора есть свои критерии хорошей или отличной кредитной истории, но, согласно FICO, хорошая кредитная история начинается с 670 FICO ® Score ☉ .

Проверьте свой кредит, чтобы узнать, где вы находитесь и работаете над областями, которые нуждаются в улучшении. Кроме того, рассмотрите возможность использования такого инструмента, как Experian CreditMatch™, чтобы получать предложения по картам на основе вашего кредитного профиля.

2. У вас ограниченная кредитная история

Если вы новичок в кредитовании, вам может быть сложно получить одобрение для некоторых кредитных карт. Хотя это кажется несправедливым — в конце концов, вы не можете получить кредит, не получив одобрения и не используя кредитные счета — это сводится к неопределенности для кредиторов.

Ограниченная кредитная история не означает, что вам нельзя доверять. Однако это, вероятно, означает, что у эмитента карты недостаточно информации о том, как вы управляете кредитом, чтобы определить, будете ли вы хорошим клиентом.

Подумайте о том, чтобы подать заявку на получение кредитной карты, предназначенной для помощи людям в получении кредита, или у эмитента карты, который использует альтернативные кредитные данные, такие как доходы и расходы, для оценки кредитных заявок.

3. У вас недостаточный доход

Эмитенты карт обычно не раскрывают, сколько денег вы должны заработать, чтобы получить одобрение. Но если вы студент колледжа или работаете неполный рабочий день, вам может оказаться сложно убедить компанию, выпускающую кредитные карты, в том, что у вас есть возможность погасить все долги, которые вы взимаете с карты.

Узнайте, что считается доходом в кредитной заявке, чтобы ничего не упустить.

4. У вас есть история просроченных платежей

История ваших платежей является самым важным фактором в вашей оценке FICO ® , поэтому, если вы пропустите хотя бы один платеж на 30 или более дней, это может повредить вашей кредитной истории. и затруднить получение одобрения для определенных кредитных карт.

К сожалению, вы не можете избавиться от просроченных платежей, если информация не является точной. Но некоторые обеспеченные кредитные карты и другие карты с плохим или справедливым кредитом все еще могут быть доступны, пока вы работаете над восстановлением своего кредитного рейтинга.

5. У вас большая задолженность

Чем больше у вас долгов, тем труднее будет выполнять все ваши ежемесячные платежи. А поскольку эмитенты кредитных карт отдают приоритет своевременным платежам, слишком большая задолженность по отношению к вашему доходу может снизить ваши шансы на получение новой кредитной карты.

Если у вас большой остаток по кредитной карте или много долговых платежей в целом, рассмотрите возможность погашения кредитной карты, прежде чем подавать новое заявление.

6. Вы слишком молоды

Для самостоятельного получения кредитной карты вам должно быть не менее 18 лет. Если вы моложе этого возраста, попросите родителей добавить вас в качестве авторизованного пользователя на одну из их кредитных карт. Это поможет увеличить ваш кредит и даст вам карту, которую вы сможете использовать, прежде чем подать заявку на получение другой собственной карты.

7. Ваш кредитный отчет заморожен

Эмитенты кредитных карт используют ваши кредитные отчеты, чтобы определить, имеете ли вы право открыть новый счет. Если вы заморозили свои кредитные отчеты, чтобы похитители личных данных не смогли получить доступ к вашей информации или использовать ее для открытия мошеннических учетных записей, вам необходимо разморозить их, прежде чем подавать заявление для себя.

Если вы заморозили свои кредитные отчеты, чтобы похитители личных данных не смогли получить доступ к вашей информации или использовать ее для открытия мошеннических учетных записей, вам необходимо разморозить их, прежде чем подавать заявление для себя.

8. Вы недавно были банкротом

Как упоминалось ранее, история платежей является наиболее важным компонентом вашего FICO ® Оценка и заявление о банкротстве указывают на то, что вы не выплатили свои долги, как было первоначально согласовано.

Если ваше банкротство все еще открыто, получить одобрение на новую кредитную карту может быть невероятно сложно, поскольку технически вы можете включить ее в процедуру банкротства. Даже если ваше банкротство было снято, может потребоваться некоторое время и положительная кредитная история, прежде чем вы сможете претендовать на определенные карты.

К счастью, есть некоторые кредитные карты, которые по-прежнему доступны, если в вашем кредитном отчете указано банкротство, например обеспеченная кредитная карта. Имейте в виду, однако, что вам может потребоваться внести залог или заплатить высокие комиссии и проценты.

Имейте в виду, однако, что вам может потребоваться внести залог или заплатить высокие комиссии и проценты.

9. У вас слишком много недавних кредитных запросов

Каждый дополнительный жесткий запрос в вашем кредитном отчете не сильно влияет на ваш кредитный рейтинг. Но если у вас есть несколько запросов на получение кредита за короткий период, и они не касались покупки ипотеки, автокредита или студенческого кредита, это может указывать на то, что вам трудно управлять своими финансами без долгов.

В этом случае вам, возможно, придется подождать, пока некоторые запросы не исчезнут из вашего кредитного отчета, прежде чем подавать новую заявку. Сложные запросы остаются в вашем отчете в течение двух лет, но не повлияют на ваш кредитный рейтинг в течение этого времени.

10. Вы неправильно заполнили заявку

В некоторых случаях заявители, которым было отказано, могли случайно ввести неверную информацию в свою заявку на кредит. Если это произойдет и приведет к тому, что вас будут рассматривать в более негативном свете, вы потенциально можете исправить ошибку и потребовать, чтобы эмитент карты пересмотрел ваше заявление.

Влияет ли отказ на кредитную карту на ваш кредитный рейтинг?

Отказ напрямую не повлияет на вашу кредитоспособность, но жесткий запрос при подаче заявки может временно снизить ваш кредитный рейтинг на несколько пунктов. И помните, если вы подаете заявку на получение нескольких кредитных карт за короткий период в надежде, что один эмитент карты одобрит вас, это может оказать негативное влияние на ваш счет.

Однако в большинстве случаев ваш кредитный рейтинг восстановится через несколько месяцев или год после одного запроса.

Что делать, если ваша заявка на получение кредитной карты отклонена

Если ваша заявка на получение кредитной карты была отклонена, важно не подавать заявку на получение другой карты до тех пор, пока вы не получите по почте письмо о неблагоприятных действиях, чтобы выяснить причины отказа. отрицание. В некоторых случаях вы также можете связаться с эмитентом карты напрямую, чтобы получить информацию.

Как только вы узнаете, почему вам отказали, примите меры для решения проблемы. Например, вам может потребоваться повысить свой кредитный рейтинг, погасить остатки по другим кредитным картам, отложить просроченные платежи или разморозить свои кредитные отчеты.

Например, вам может потребоваться повысить свой кредитный рейтинг, погасить остатки по другим кредитным картам, отложить просроченные платежи или разморозить свои кредитные отчеты.

Одним из относительно простых способов улучшить свой кредитный рейтинг является Experian Boost ® ø . С помощью этого инструмента вы можете получить кредит за своевременные платежи, которые вы сделали за свой телефон, коммунальные услуги и определенные подписные услуги. Просто подключите свои финансовые счета и выберите, какие платежи вы хотите добавить в свой кредитный файл Experian. Если новые дополнения могут увеличить ваш счет, вы сразу же увидите результаты.

Независимо от того, почему вам отказали в выдаче кредитной карты, постарайтесь улучшить свое кредитное и финансовое положение, чтобы в следующий раз, когда вы подадите заявку на получение карты, которую вы хотите, ваши шансы на получение кредитной карты были выше.

Узнайте больше об отказе в кредитной карте

- Влияют ли отклоненные кредитные заявки на ваш кредитный рейтинг?

Отказ не повлияет на ваш кредитный рейтинг, но настойчивые запросы могут повредить ему.