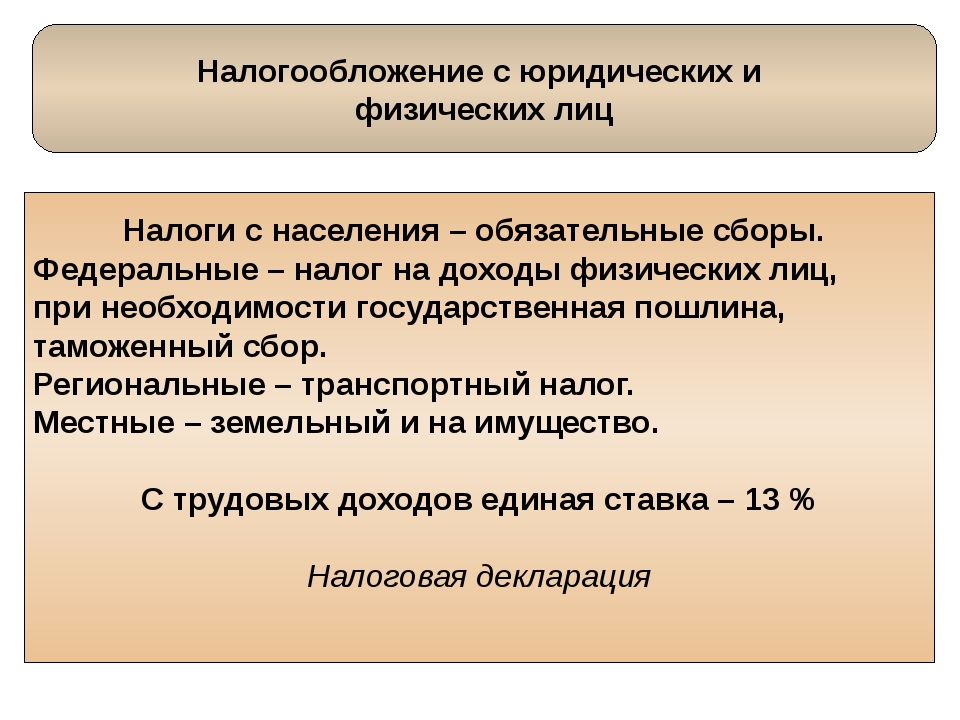

Ндфл вид налога: Налог на доходы физических лиц

Уплата налога на доходы физических лиц в РФ: кто платит НДФЛ

НДФЛ — это один из прямых налогов, который платится с доходов, полученных за год, за вычетом задокументированных расходов. Подоходный налог исчисляется в процентах и платится в соответствии с законами России, при этом плательщиками могут являться, как граждане РФ, так и иностранцы, получающие прибыль от источников в Российской Федерации, не являющиеся резидентами страны.

Все подробные сведения можно найти в главе 23 НК РФ.

Кто является налоговым резидентом РФ?

Резидентами РФ являются жители страны, проводившие в ней не менее 183 дней в году. Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

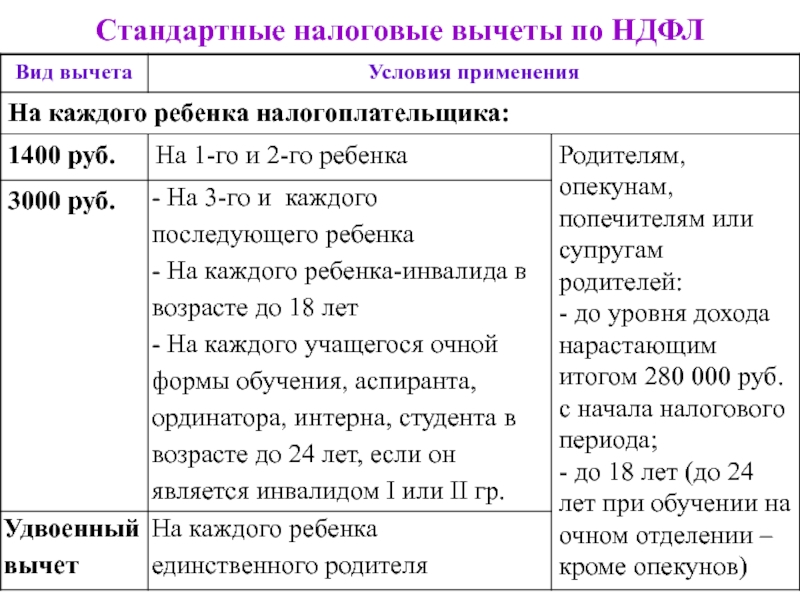

Основные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- по ценным бумагам;

- индивидуальные инвестиции;

- профессиональные.

Ставки подоходного налога в 2020 году

На сегодняшний день НК РФ предусмотрено пять ставок от 9% до 35%. Размер ставки НДФЛ зависит от:

- статуса физ.лица;

- вида дохода налогоплательщика.

Большинство прибыли в РФ облагается налогом со ставкой 13%. Это ЗП работника, вознаграждения, продажа имущества и прочая прибыль физ.лиц, не являющихся резидентами страны. Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ. 30% — другие доходы нерезидентов РФ. Самая крупная ставка 35% применяется для всех призов, полученных в конкурсах и играх; процентных доходов по вкладам в банках, а также в иных случаях, описанных в НК РФ.

Подача декларации и уплата НДФЛ

В некоторых случаях НДФЛ оплачивается самостоятельно, в частности, если прибыль не связана с предпринимательской деятельностью.

Физ.лица обязаны самостоятельно рассчитать и оплатить налог по формуле: ставка * налоговая база. Декларация подается до 30-го апреля. Заполняется по форме 3-НДФЛ. Также нужно предоставить обязательный пакет документации, подтверждающий право на вычеты.

В ст. 217 НК РФ указана перечь доходов, освобождающихся от налогообложения. В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

Плательщики НДФЛ

Плательщики НДФЛ

Плательщиками НДФЛ являются физические лица, которые получают доход: заработную плату, доход от продажи имущества, оплату за сдачу квартиры в аренду, вознаграждение за оказанные услуги и выполненные работы, ведение предпринимательской деятельности, иные доходы. Всех налогоплательщиков можно разделить на две категории:

1. Это налоговые резиденты Российской Федерации;

Это налоговые резиденты Российской Федерации;

2. Это физические лица, которые не признаются налоговыми резидентами Российской Федерации, но которые получили доход на территории нашей страны.

Как мы видим, если гражданин является налоговым резидентом РФ, он в любом случае признается плательщиком НДФЛ, независимо от того, получил он доход на территории нашей страны или за рубежом. Основание: статья 207 Налогового кодекса Российской Федерации.

Как рассчитывается налог?

Расчет суммы налога производится по следующей схеме: налоговая база умножается на ставку НДФЛ. При этом налоговая база — это доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Основание: пункт 1 статьи 210 Налогового кодекса Российской Федерации.

Ставка НДФЛ

Налог рассчитывается по нескольким ставкам. То есть, в зависимости от вида дохода или категории налогоплательщика можно применять разные налоговые ставки.

Существует пять видов ставок НДФЛ:

1) Ставка 13% — это общепринятая, если можно так сказать, ставка налога. Если вы являетесь налоговым резидентом нашей страны, то ваш доход (заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества и сдачи имущества в аренду, доход по дивидендам и иные виды доходов) будет облагаться именно по этой налоговой ставке. Обратите внимание, в перечень доходов включен такой вид дохода, как дивиденды. С 1 января 2015 года доход по дивидендам облагается НДФЛ по ставке 13%, а не по ставке 9% как это было ранее.

Но ставку 13% применяют не только к доходам налоговых резидентов. По ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

• от осуществления трудовой деятельности;

• от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом «О правовом положении иностранных граждан в РФ»;

• от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

• от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

2) Ставка 9% — как “привыкли” считать, данная ставка применяется к доходам по дивидендам.

3) Ставка 15% — по этой ставке облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

4) Ставка 30% — по этой ставке облагаются прочие доходы физических лиц, которые не признаются налоговыми резидентами Российской Федерации.

5) Ставка 35% — настоящая ставка применяется к:

• стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

• процентных доходов по вкладам в банках в части превышения установленных размеров;

• суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

• в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

КБК по налогу на доходы физических лиц — Контур.Бухгалтерия — СКБ Контур

Все КБК по налогу на доходы физических лиц

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02010 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02010 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02010 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02010 01 3000 110 |

| прочие поступления | 182 1 01 02010 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02010 01 5000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02020 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02020 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02020 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02020 01 3000 110 |

| прочие поступления | 182 1 01 02020 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02020 01 5000 110 |

Квартал в подарок для новых ООО

Попробовать бесплатноНалог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02030 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02030 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02030 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02030 01 3000 110 |

| прочие поступления | 182 1 01 02030 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02030 01 5000 110 |

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227. 1 Налогового кодекса Российской Федерации

1 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02040 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02040 01 4000 110 |

| проценты по соответствующему платежу | 182 1 01 02040 01 5000 110 |

Что такое облагаемые и не облагаемые налогами доходы

Вы можете получать доход в форме денег, собственности или услуг. В этом разделе обсуждаются различные виды дохода, которые облагаются или не облагаются налогами, в частности, зарплата и дополнительные льготы наемных работников, доход от бартера, партнерства, корпорации типа S и роялти. Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

Обычно сумма вашего дохода облагается налогом, если законом специально не предусмотрено освобождение от уплаты налога. Облагаемый налогом доход должен указываться в налоговой декларации и облагаться налогом. Не облагаемый налогом доход, возможно, должен указываться в налоговой декларации, но он не облагается налогом. Перечень имеется в Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Условно полученный доход. Обычно вы должны платить налоги на суммы, включенные в ваш доход, даже если он фактически не находится в вашем распоряжении.

Действительный чек, который вы получили или который предоставлялся вам до конца налогового года, считается условно полученным в этом году, даже если вы не получили по нему деньги или не положили его на свой счет до конца следующего года. Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Переназначение дохода. Доход, полученный за вас вашим агентом, является доходом, который вы условно получили в том году, в котором его получил этот агент. Если вы заключили договор о получении третьей стороной дохода для вас, вы должны включить любую сумму в свой доход в тот момент, когда эта сторона получила его.

Пример. Вы и ваш работодатель договорились о том, что часть вашей зарплаты выплачивается непосредственно вашей бывшей супруге. Вы должны включить в свой доход эту сумму в момент ее получения вашей бывшей супругой.

Доход в форме предоплаты. Доход в форме предоплаты, например, компенсация за будущие услуги, обычно включается в ваш доход в тот год, когда вы получили его. Однако если вы ведете бухгалтерский учет методом начисления, вы можете отнести на следующий год предоплату за услуги, которые будут выполнены до конца следующего налогового года. В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

Компенсация наемных работников

Обычно вы должны включать в свой валовой доход всю компенсацию, полученную вами за оказанные личные услуги. Помимо зарплаты, оклада, комиссионных, сборов и чаевых, это включает и другие формы компенсации, например, дополнительные льготы и фондовые опционы.

Вы должны получить Форму W-2, «Справка о заработной плате и налогах» от своего работодателя, в которой указана компенсация за предоставленные вами услуги.

Уход за детьми. Если вы предоставляете уход за детьми на дому у них, на дому у себя или в другом месте ведения коммерческой деятельности, полученная вами оплата должна включаться в ваш доход. Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение C (к Форме) 1040 или 1040-SR), «Доход или потери от занятий предпринимательской деятельностью». Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Уход за детьми на дому у них. Если вы предоставляете уход за детьми родственников или соседей на дому у них, как постоянно, так и эпизодически, на вас распространяются изложенные выше правила ухода за детьми

Дополнительные льготы

Дополнительные льготы, получаемые вами в связи с предоставлением услуг, включаются в ваш доход в качестве компенсации, если только вы не платили за них обоснованную рыночную цену или не освобождены от уплаты налогов специальным законом. Если вы воздерживаетесь от оказания услуг (например, согласно обязательству о неучастии в конкурентной борьбе), это рассматривается в части, связанной с данными правилами, как предоставление услуг.

Получатель дополнительных льгот. Вы являетесь получателем дополнительных льгот, если вы предоставляете услуги, за которые предоставляются дополнительные льготы. Вы считаетесь получателем, даже если льготы были предоставлены другому лицу, например, члену вашей семьи. Например, если ваш работодатель предоставляет вашей супруге автомобиль за оказываемые вами услуги, то считается, что этот автомобиль предоставлен вам, а не вашей супруге.

Вы считаетесь получателем, даже если льготы были предоставлены другому лицу, например, члену вашей семьи. Например, если ваш работодатель предоставляет вашей супруге автомобиль за оказываемые вами услуги, то считается, что этот автомобиль предоставлен вам, а не вашей супруге.

Для того чтобы стать получателем дополнительных услуг, вы не должны быть наемным работником той стороны, которая предоставляет эти дополнительные услуги. Если вы являетесь партнером, директором или независимым подрядчиком, вы также можете быть получателем дополнительных услуг.

Доход от предпринимательской деятельности и инвестиций

Сдача личной собственности в аренду. Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

- является ли сдача собственности напрокат предпринимательской деятельностью, а также

- ведется ли сдача собственности напрокат с целью получения дохода.

Обычно, если основная цель сдачи собственности напрокат заключается в получении дохода или прибыли, и вы сдаете собственность напрокат постоянно и регулярно, ваша деятельность по сдаче собственности напрокат является предпринимательской. Дополнительная информация о вычитании из налогооблагаемой базы доходов на ведение предпринимательской деятельности и деятельности, цель которой не заключается в получении дохода, приведена в Публикации 535, «Расходы на ведение предпринимательской деятельности» (Английский).

Доход партнерства

Обычно партнерство не облагается налогом. Оно «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты партнерам пропорционально доле каждого при распределении. Дополнительная информация приведена в Публикации 541 (Английский).

Доля партнера при распределении. Доля партнера при распределении доходов, потерь, вычетов из налогооблагаемой базы и налоговых зачетов обычно основана на соглашении между партнерами. Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Налоговая декларация партнерства. Хотя партнерство обычно не платит налогов, оно должно подавать налоговую декларацию для сведения по Форме 1065, «Подоходная налоговая декларация для партнерства в США». В этой налоговой декларации указываются операции партнерства в течение налогового года и те позиции, которые «передаются» партнерам.

Доход корпорации типа S

Обычно корпорация типа S не платит налогов на доход. Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Налоговая декларация корпорации типа S. Корпорация типа S должна подавать налоговую декларацию по Форме 1120S, «Форма подоходной налоговой декларация для корпорации типа S в США», в которой указываются результаты деятельности корпорации за налоговый год и значения доходов, потерь, вычитаний из налогооблагаемой базы или налоговых зачетов, влияющих на личные налоговые декларации акционеров. Обращайтесь за дополнительной информацией к Инструкциям по заполнению формы 1120S (Английский).

Oтчисления за авторские права

Роялти от авторских прав, патентов, а также недвижимой собственности, содержащей месторождения нефти, газа и полезных ископаемых, облагаются налогом, как обычный доход.

Роялти обычно указываются в Части I Формы E (Форма 1040 или Форма 1040-SR), «Дополнительные доходы и потери». Однако, если вы имеете долевое участие в эксплуатации в секторах нефти, газа и полезных ископаемых или занимаетесь коммерческой деятельностью в качестве работающего на себя писателя, изобретателя, художника и т. п., указывайте свой доход и свои расходы в Форме C.

п., указывайте свой доход и свои расходы в Форме C.

Обращайтесь за дополнительной информацией к Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Виртуальные валюты

Продажа или иной вид обмена виртуальной валюты, либо использование виртуальной валюты для оплаты за товары или услуги, либо хранение виртуальной валюты в качестве инвестиций, как правило, имеют налоговые последствия, которые могут повлечь за собой налоговые обязательства. Данное руководство предназначено для физических лиц и коммерческих предприятий, которые используют виртуальную валюту (Английский).

Бартер

Бартер – это обмен товарами или услугами. Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

Структура налоговых доходов бюджета 2020-2022 гг.

Налоговые доходы включают в себя налог на доходы физических лиц, налог на имущество физических лиц, земельный налог, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственного налог, налог, взимаемый в связи с применением патентной системы налогообложения, государственную пошлину

На представленных диаграммах можно увидеть, какую долю (в процентах (%)) составляют налоговые доходы бюджета города Новосибирска на период 2020 – 2022 гг.

Основную долю налоговых доходов бюджета составляет НДФЛ, далее следуют налоги на имущество физических лиц, налоги на совокупный доход, госпошлины и акцизы. Данная градация налоговых доходов прогнозируется как на 2020 год, так и на 2021 – 2022 гг.

Данная градация налоговых доходов прогнозируется как на 2020 год, так и на 2021 – 2022 гг.

Более подробная информация о налоговых доходах представлена ниже в таблице.

| Наименование финансирования | 2020 год | 2021 год | 2022 год | Комментарии |

| Налоговые доходы | 21 850,4 | 22 525,0 | 22 006,9 | |

| Налог на доходы | 14 781,1 | 15 815,8 | 16 922,9 | налог на доходы физических лиц |

Акцизы по подакцизным товарам (продукции), производимым на территории РФ | 157,6 | 170,0 | 181,9 | |

| Налоги на совокупный доход | 2 543,9 | 2 095,2 | 337,3 | единый налог на вмененный доход для отдельных видов деятельности; единый сельскохозяйственный налог; налог, взимаемый в связи с применением патентной системы налогообложения; |

| Налоги на имущество | 4 006,1 | 4 061,9 | 4 161,0 | налог на имущество физ. земельный налог; земельный налог с организаций; земельный налог с физ.лиц; |

| Государственная пошлина | 361,5 | 381,9 | 403,6 | гос.пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями; гос. пошлина за гос. регистрацию, а также за совершение прочих юридических действий; |

лиц;

лиц;Перейдя по ссылкам в таблице, можно более подробно ознакомиться с основными понятиями в глоссарии.

Полезные ресурсы

Урок 11. налоги — Экономика — 11 класс

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Налоги

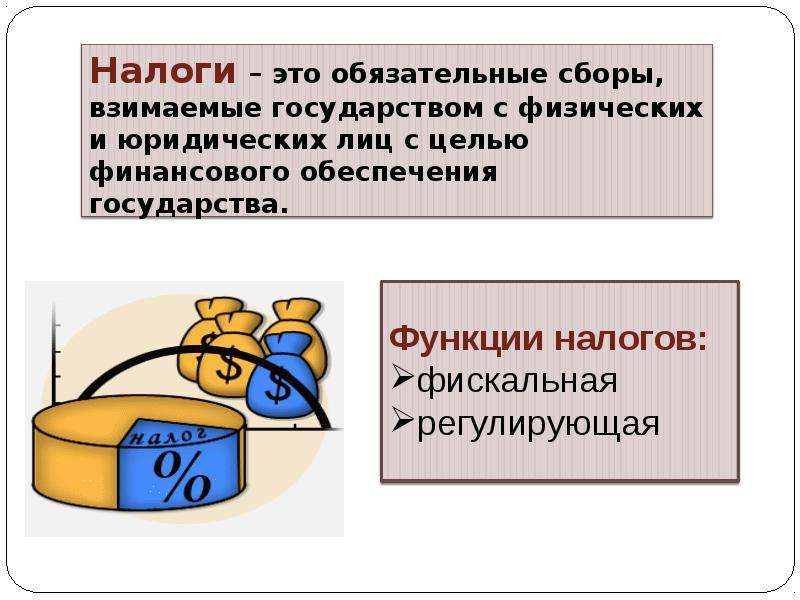

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

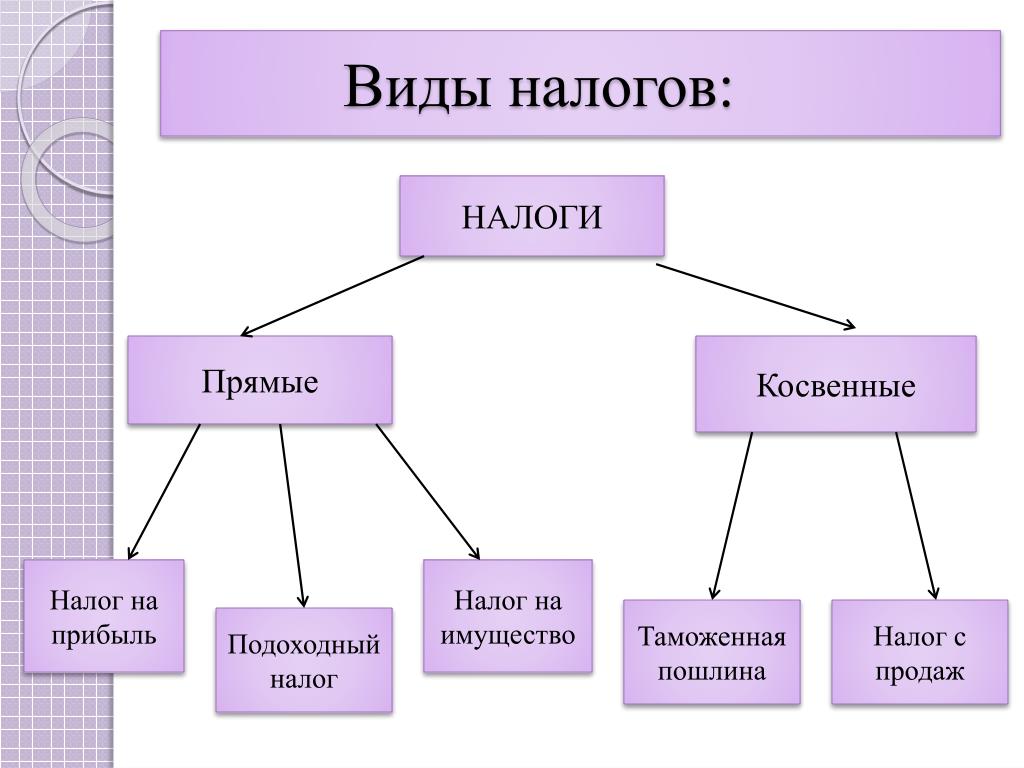

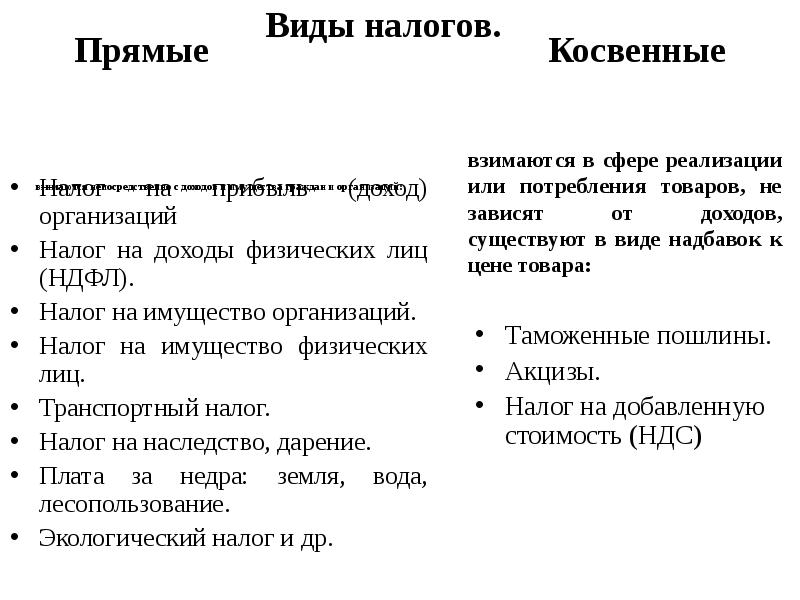

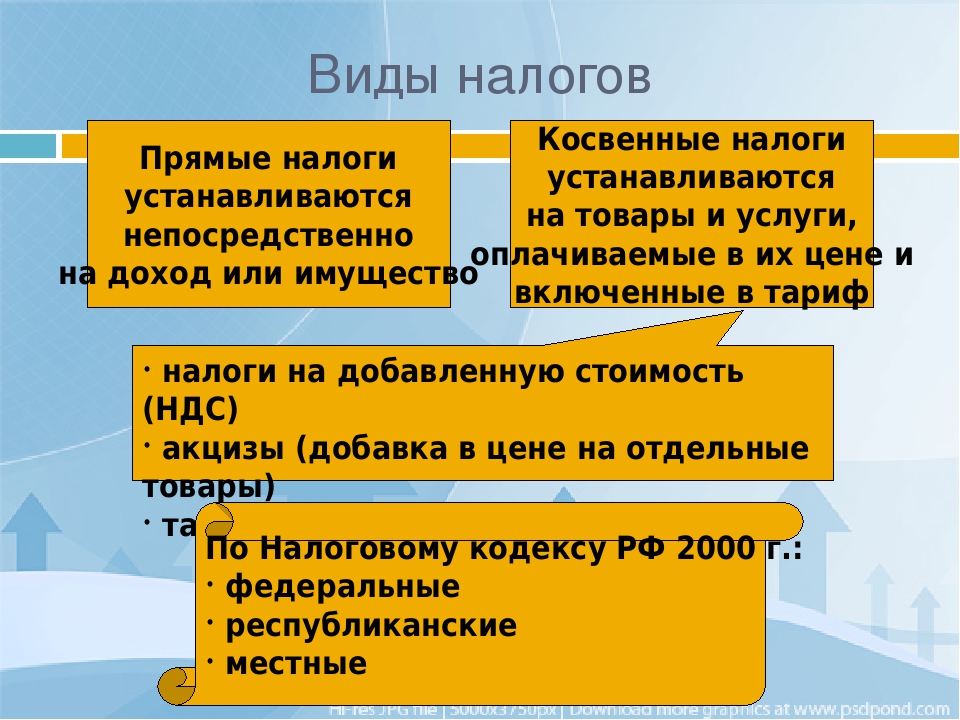

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

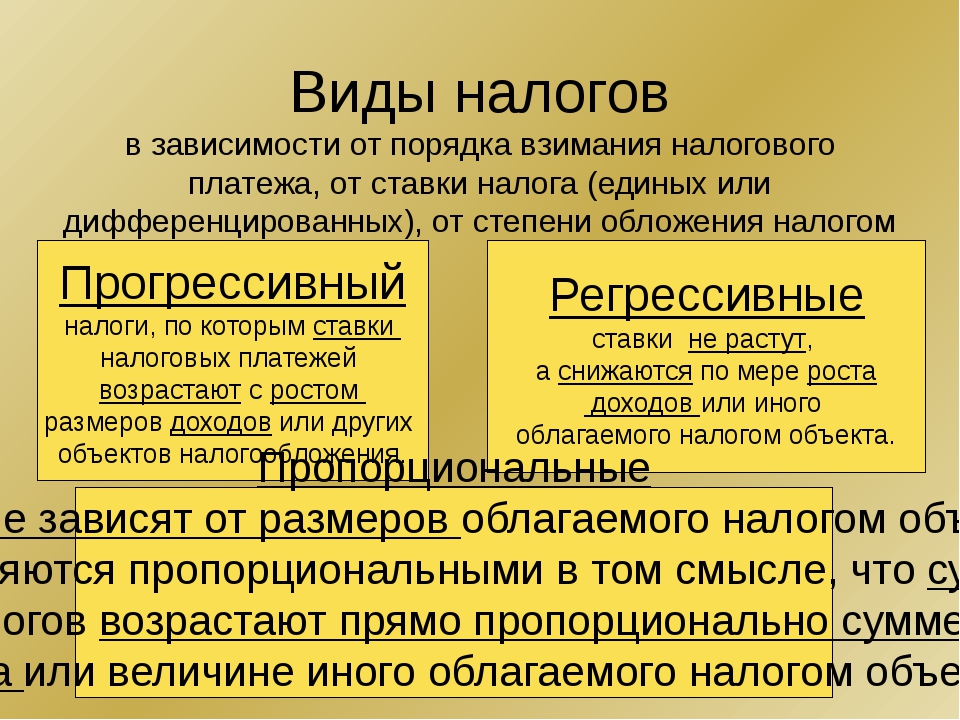

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

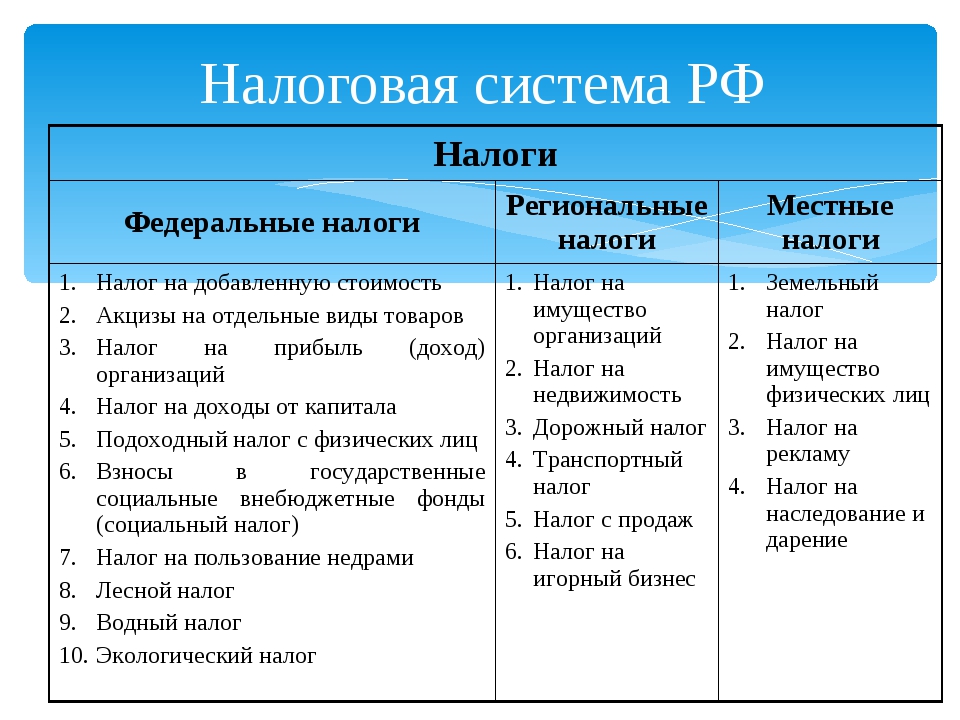

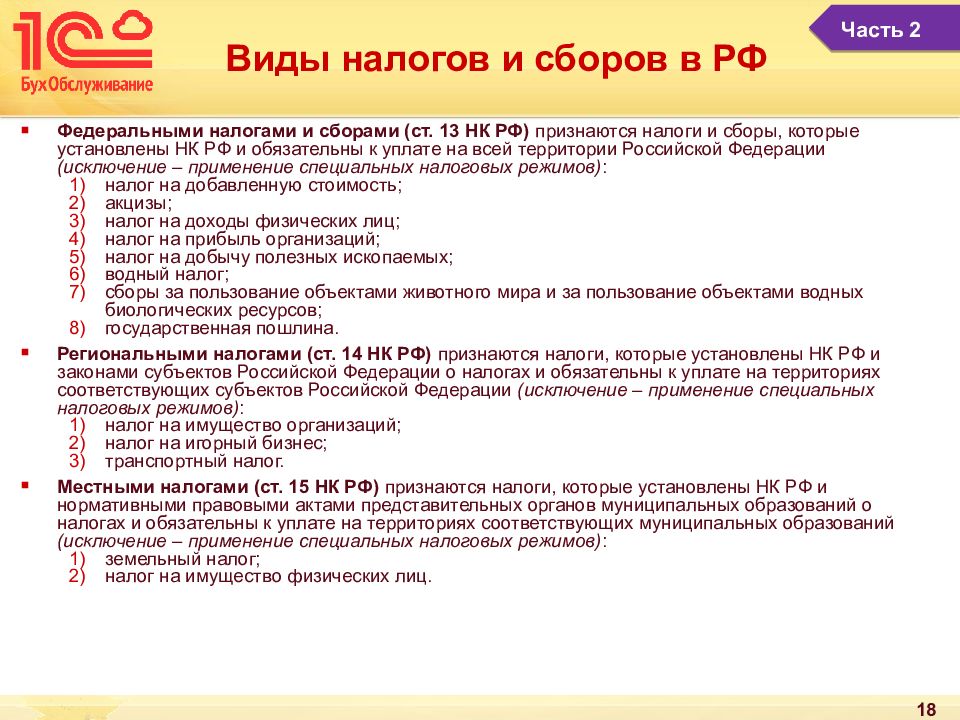

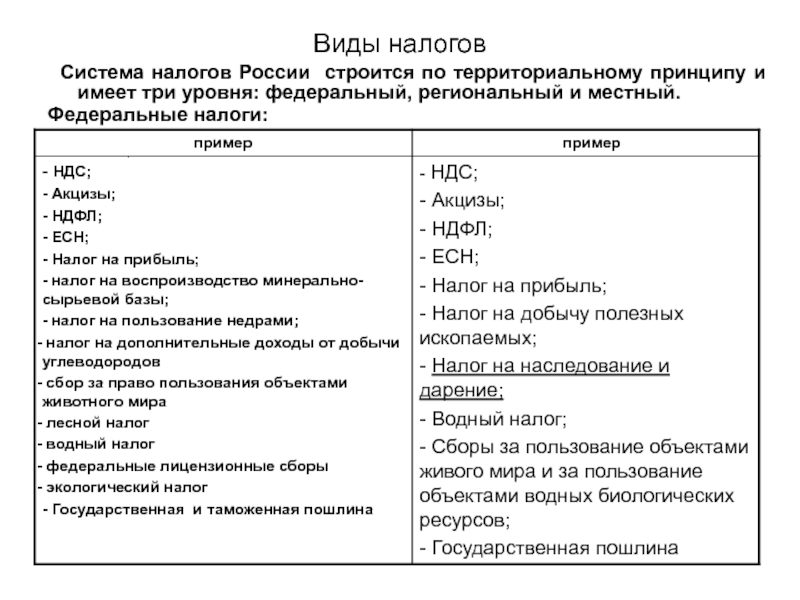

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Решение:

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

Ответ:

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

- Действующие в РФ налоги и сборы. [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn54/taxation/taxes/

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm

какие налоги существуют в Испании для нерезидентов и не только — Estate Barcelona

Поделитесь статьей

Всем покупателям недвижимости или будущим резидентам Испании непременно придется столкнуться с испанской системой налогообложения. Детально разобраться с ее нюансами поможет профессиональный налоговый консультант, но для начала стоит познакомиться с ее главными особенностями.

Детально разобраться с ее нюансами поможет профессиональный налоговый консультант, но для начала стоит познакомиться с ее главными особенностями.

Главные понятия и особенности

Решение о покупке недвижимости принято, наготове список документов для получения ВНЖ, вся семья в предвкушении переезда… Этот радостный момент, который предшествует осуществлению долгожданной мечты, должен обязательно сопровождаться внимательным знакомством с системой налогообложения Испании — и всеми плюсами и минусами, которые она несет для иностранцев.

Как и везде в мире, в Испании налогообложению подлежат доходы от трудовой и предпринимательской деятельности, а также имеющееся в собственности движимое и недвижимое имущество, операции по покупке и продаже такого имущества. Бизнесмены подают две налоговых декларации в год: от имени физического (IRPF) и юридического лица (IS). Логично, что в Испании ставки, отчетные периоды, формулы для исчисления, формы НДФЛ и т.д. отличаются от российских. Даже для каждого вида дохода в Испании существуют свои формулы расчета налогов, а также система налоговых вычетов и льгот, верно рассчитать которые поможет профессиональный налоговый консультант. Безусловно, значительно различается и объем налогового бремени для резидентов и нерезидентов страны.

Бизнесмены подают две налоговых декларации в год: от имени физического (IRPF) и юридического лица (IS). Логично, что в Испании ставки, отчетные периоды, формулы для исчисления, формы НДФЛ и т.д. отличаются от российских. Даже для каждого вида дохода в Испании существуют свои формулы расчета налогов, а также система налоговых вычетов и льгот, верно рассчитать которые поможет профессиональный налоговый консультант. Безусловно, значительно различается и объем налогового бремени для резидентов и нерезидентов страны.

Если забегать вперед, то стоит отметить, что в целом как физическим лицам, так и бизнесменам выгоднее оставаться налоговым резидентом России, поскольку налоговые ставки в Испании выше, а некоторые из них являются прогрессивными.

Но здесь также необходимо учитывать множество факторов. Если в долгосрочных планах — полная ассимиляция в Испании и получение ее гражданства, то сохранить статус налогового резидента России не удастся, поскольку вступает в силу правило о проживании на территории Испании большую часть года на протяжении всего периода, предшествующего получению гражданства.

Набирающая популярность программа «Золотая виза», в том числе позволяющая получить резиденцию в Испании при условии инвестиции в недвижимость свыше €500 000, не обязывает инвестора проживать в стране в течение фиксированного срока. Предоставляя больше свободы, она очень удобна для тех, кто не планирует менять гражданство, но хочет значительную часть года жить в Испании, работать на ее территории, свободно перемещаться по странам Шенгенского соглашения и пользоваться всеми преимуществами европейской системы образования и здравоохранения. Более подробно вы можете ознакомиться с условиями получения испанского ВНЖ в этой статье.

Вопрос статуса

Главный вопрос, на который максимально четко должен себе дать ответ любой человек, намеренный проводить значительную часть своей жизни в Испании, — это то, налоговым резидентом какой страны он намерен являться в будущем. От этого будет зависеть не только фактический объем налогового бремени, но и точные сроки проживания в стране, а также перспектива получения испанского гражданства. При сохранении статуса налогового резидента своей страны, иностранец в Испании оплачивает только налоги на доходы, полученные на территории Испании, в том числе с имущества, которым он владеет.

Между Россией и Испанией действует конвенция от 16.12.1998 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал». Конвенция устанавливает правила уплаты налогов на различные виды доходов: от работы, предпринимательской деятельности, от недвижимого имущества и т.д. Благодаря этому документу российские граждане могут лучшим образом планировать распределение своих доходов, в также оптимизировать налоги.

Важно отметить, что, согласно законодательству Испании, любой иностранец, проживающий более 183 дней в году на ее территории, становится ее налоговым резидентом.

Это «автоматически» означает уплату налогов на доходы (в том числе от имущества), полученные в любой точке мира, согласно испанским законам о налогообложении.

Основные виды налогов

Физические лица платят налоги на территории Испании согласно своему налоговому статусу

Таким образом для них можно выделить два основных налога:

1. Налог на доходы физических лиц — резидентов Испании (IRPF — Impuesto sobre la Renta de las Personas Físicas), которым облагаются доходы от работы, предпринимательской деятельности в качестве ИП, полученная прибыль от продажи и аренды недвижимости, а также дивиденды. Этот налог является прогрессивным и зависит от годовой суммы дохода. Его минимальная ставка составляет 19%. Стоит отметить, что к отдельным видам доходов, получаемым физическими лицами, применяются особые правила и ставки, а также налоговые вычеты и льготы. Важно отметить, что не обязаны декларировать свои доходы физические лица, доходы которых не превышают €22 000 в год при условии соблюдения всех требований законодательства.

Более подробно мы рассказали об этом виде налогов в статье — подоходный налог в Испании.

Таким образом, к примеру, если иностранный гражданин — резидент Испании работает удаленно и получает заработную плату за пределами этой страны, то он обязан подавать декларацию на доходы как физическое лицо в Испании с учетом всех правил, установленных Конвенцией об избежании двойного налогообложения. Если такой гражданин ведет предпринимательскую деятельность на территории Испании, то он также декларирует свои доходы путем подачи Декларации на доходы физических лиц.

Отдельно стоит отметить существование в Испании так называемой информационной декларации №720, согласно которой все резиденты страны обязаны информировать налоговые органы Испании о наличии в собственности имущества за границей стоимостью выше €50 000.

Документ недаром носит название «информационного»: он не обязывает к уплате налогов, а лишь предоставляет властям страны подробный отчет обо всем имуществе, которым владеет резидент за пределами Испании. (Эти же данные вносятся в декларацию о доходах.) В данный момент само существование этой декларации и ее необходимость находится на обсуждении Европейской комиссии. Пока никаких официальных решений по статусу этого документа принято не было, эксперты рекомендуют не игнорировать информационную декларацию — и подавать ее в обозначенные сроки. Таким образом, к примеру, если резидент Испании имеет за границей пять банковских счетов, на каждом из которых лежит €10 000, то он обязан задекларировать все пять счетов. Это же касается движимого и недвижимого имущества.

2. Налог на доходы нерезидентов (IRNR — Impuesto sobre la Renta de no Residentes). Нерезиденты обязаны подавать налоговую декларацию на доходы, полученные на территории Испании, включая доходы от движимого и недвижимого имущества на территории Испании. Налоговая ставка, начиная с 2016 года, составляет 24%. Стоит отметить, что отдельные виды доходов, предусмотренные настоящим налогом, также рассчитываются по особым формулам.

Предпринимательская деятельность юридических лиц на территории Испании также облагается налогами

Среди основных стоит обозначить следующие:

1. НДС (IVA — El impuesto sobre el valor añadido) в Испании преимущественно составляет 21%, на отдельные виды услуг и товары существуют более низкие ставки.

2. Налог на доходы юридических лиц (IS Impuesto sobre Sociedades) составляет на данный момент 25%. Взимается один раз в год.

Более подробно об этих видах налогов вы можете прочитать в нашей статье — налоги на бизнес в Испании.

Законодательством Испании также предусмотрены другие налоги, которыми облагаются определенные товары и услуги, а также отдельные виды деятельности. Именно поэтому, если вы планируете открыть бизнес на территории Испании, необходимо обязательно получить консультацию у грамотного юриста и налогового консультанта, чтобы точно определиться с размером и характером будущих выплат.

Налоги на недвижимость в Испании

Сделки с недвижимостью

Все сделки с недвижимостью в Испании «прозрачны» и юридически надежны. Они заключаются при непосредственном участии агента недвижимости и нотариуса — регионального представителя Регистрационной палаты, законного представителя власти. То, какие суммы налогов оплачивает нерезидент при покупке недвижимости, будет зависеть от того, приобретается она на вторичном или первичном рынке.

- НДС 10% для жилой недвижимости и 21% для коммерческих объектов или земельных участков. Уплачивается в том случае, если приобретается первичная недвижимость от застройщика. Для новых домов на Канарских островах НДС носит название IGIC (Impuesto General Indirecto Canario) и составляет 4,5%.

- Гербовый налог, или налог на документальные юридические действия (IAJD — Impuesto sobre actos jurídicos documentados). Составляет около 1% от стоимости недвижимости, однако может меняться в зависимости от региона. Так, в Каталонии его сумма составляет 1,5% от стоимости объекта. Для юридических лиц покупка коммерческой недвижимости не облагается НДС: они оплачивают только гербовый сбор в размере 1,8% от цены.

- Налог на передачу прав собственности (ITP — Impuesto de Transmisiones Patrimoniales). Уплачивается при приобретении «вторичных» движимых или недвижимых объектов. Налоговые ставки различаются в зависимости от характеристик объекта, а также могут варьироваться в зависимости от провинции. Средненациональная ставка составляет 7%, но, рядом автономных областей установлены более высокие ставки. К примеру, в Валенсийском сообществе ставка налога на передачу прав собственности составляет 10%.

- Резервный налог на прибыль. Уплачивается в том случае, если продавцом недвижимости является нерезидент. Покупатель по форме 211 оплачивает в налоговые органы 3% от стоимости недвижимости.

- Налог на доходы физических лиц (IRPF — Impuesto sobre la Renta de las Personas Físicas). Как ранее отмечалось, ставка подоходного налога IRPF в Испании — прогрессивная. Начальная ставка составляет 19% и достигает 45% при доходе от €60 000 в год. При этом стоит учитывать, что прогрессивные ставки применяются не в целом к сумме полученного дохода, а к каждой его части. Средней ставкой подоходного налога в Испании считается 33%, если речь идет не о минимальной зарплате. При продаже недвижимости этим налогом облагается полученная прибыль, которую декларирует продавец. Так, если за €200 000 продается квартира, которую он приобрел несколько лет назад за €100 000, то налогооблагаемой базой станет сумма прибыли в размере €100 000.

- Налог на доходы нерезидентов (IRNR — Impuesto sobre la Renta de no Residentes). Стоит отметить, что если продавец является нерезидентом Испании, то прибыль с продажи облагается налогом на доходы нерезидентов. При сдаче испанской недвижимости в аренду собственник-нерезидент уплачивает подоходный налог. Но стоит иметь в виду, что даже в том случае, если недвижимость не сдается в аренду, и владелец не имеет других средств дохода в Испании, то он уплачивает налог на доходы нерезидентов. Ставка налога составляет 24% от 2% кадастровой стоимости объекта недвижимости. Подача декларации IRNR — ежегодная обязанность каждого нерезидента.

- Plusvalia (El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana). Налог, которым облагается увеличение стоимости земельных участков городского типа. Для расчета налога принимается во внимание срок владения, местоположение объекта и его кадастровая стоимость.

- Сопутствующие платежи. Нотариальные расходы, юридические услуги, регистрация недвижимости (государственные пошлины), обследование состояния объекта на наличие обременений, задолженностей по коммунальным платежам, и т.п. — все эти расходы несет покупатель.

Иные налоги, государственные пошлины и регулярные расходы, связанные с недвижимым имуществом:

- Муниципальный налог IBI (Impuesto Sobre Bienes Inmuebles). Основным фактором для его расчета считается кадастровая стоимость недвижимости, которая на порядок ниже рыночной. Также используется коэффициент обновления кадастровой стоимости, который зависит от года вступления в силу этой кадастровой стоимости. Налоговая ставка в каждой провинции отличается также в зависимости от вида недвижимого имущества. К примеру, объекты городской недвижимости облагаются по ставке от 0,4% до 1,1% от налоговой базы. Так, IBI для квартиры в Барселоне с общей кадастровой стоимостью в 2018 году в размере €115 000 сумма IBI составит около €700 в год. Точные суммы поможет рассчитать ваш налоговый консультант. IBI начисляется в начале каждого года. Стоит иметь в виду, что его оплата может быть «привязана» к банковскому счету — и оплачиваться автоматически либо раз в год, либо поквартально.

- Ежегодный налог на богатство (IP — Impuesto Sobre Patrimonio). Уплачивается в том случае, если налоговая база подоходного налога превышает €700 000. Налоговая ставка составляет от 0,2% до 2,5%. Самая высокая ставка применяется к объектам стоимостью выше €10,7 млн и составляет 2,5% от их общей стоимости. Для сокращения суммы этого налога рекомендуется распределять собственность между несколькими членами семьи. Для грамотной оптимизации налогов необходимо обратиться к надежному налоговому консультанту.

- Квота Comunidad. Сбор совета жильцов за обслуживание общих зон, включая мелкий ремонт помещений. Оплачивается один раз в месяц и зависит от местоположения и характеристик общих «придомовых» территорий (бассейн, сад, парковка, подъезд и т.д.). В Барселоне ее сумма в среднем составляет от €40 до €350 в месяц для престижных объектов.

- Коммунальные платежи. Стоит отметить, что суммы коммунальных платежей рассчитываются иначе, чем в России. К примеру, в случае отсутствия собственника и неиспользования электричества и воды, они будут рассчитываться по базовым тарифам. Счета за коммунальные платежи в Испании выставляются раз в два месяца.

- Налог на вывоз мусора. Как правило, включается в счет на воду.

Процедура оплаты налогов

Декларация на доходы физических лиц подается в Испании один раз в год с 4 апреля до 27 июня текущего 2018 года за предыдущий отчетный период — с 1 января по 31 декабря прошлого 2017 года. В декларации, как ранее говорилось, указываются все доходы физического лица, полученные от работы по найму, сдачи в аренду недвижимости, осуществления предпринимательской деятельности без образования юридического лица и т.д.

При подаче декларации от собственного имени в налоговой предварительно необходимо получить электронную подпись, так как подача осуществляется в электронном формате. Декларация состоит из 52 страниц: если они заполнены верно, то система сама рассчитает сумму налога. Но сделать это непросто, поэтому, как минимум в первый раз, эксперты рекомендуют обратиться за помощью к специалисту — налоговому консультанту. Многие из них составляют предварительный опросник для клиентов, чтобы на основании ответов максимально точно заполнить декларацию. Стоимость услуг зависит от «содержания» декларации и в среднем составит от €150. Декларация налога на доходы нерезидентов может быть подана в течение всего года.

Подавать налоговую декларацию необходимо строго не позже 27 июня текущего года: в противном случае начисляются пени и штрафы.

При выявлении налоговой нарушений налогового законодательства, помимо штрафных санкций, может быть наложено эмбарго на банковские счета неплательщика.

Советы налогоплательщикам в Испании

1. Прежде чем принимать решение о смене своего резидентского статуса, взвесьте все «за» и «против» и реально оцените свою готовность потенциально получить статус налогового резидента Испании.

2. При первой подаче налоговой декларации на территории Испании обязательно воспользуйтесь услугами профессионального налогового консультанта, надежную кандидатуру которого вам порекомендует ваше агентство недвижимости.

3. Помните о льготах. К примеру, при перевозе имущества в Испанию для иностранцев действует ряд налоговых льгот. Так, не уплачиваются налоги на транспортное средство, приобретенное более чем за полгода до даты переезда. Сохраняйте копии всех счетов-фактур, включая документы на строительные и ремонтные работы. Это поможет уменьшить сумму налоговых сборов, компенсируя расходы на прирост капитала при продаже объекта. Для получения более подробной информации о возможных льготах обратитесь к представителю вашего агентства недвижимости.

Поделитесь статьей

Или получите консультацию по теме

видов налогов: три основных типа налогов | Основы налогообложения

Что вы узнаете

- Откройте для себя три основных типа налогов: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, и налоги на то, что вы владеете .

- Узнайте о 12 конкретных налогах, по четыре в каждой основной категории — заработка: индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на заработную плату и налогов на прирост капитала; покупка: налоги с продаж, налоги с валовой выручки, налоги на добавленную стоимость и акцизы; и владеют: налогов на имущество, налоги на материальную личную собственность, налоги на наследство и наследство, а также налоги на имущество.

- Получите базовое представление о том, как эти налоги сочетаются друг с другом, как они влияют на государственные доходы и экономику и где вы можете столкнуться с ними в повседневной жизни.

Введение

Большинство налогов можно разделить на три группы: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , и налоги на то, что вы зарабатываете, .

Важно помнить, что каждый доллар, который вы платите в виде налогов, начинается с доллара, полученного в качестве дохода.Одно из основных различий между типами налогов, описанных ниже, заключается в точке взимания — другими словами, , когда вы платите налог .

Например, если вы зарабатываете 1000 долларов в штате с фиксированной ставкой подоходного налога 10%, 100 долларов подоходного налога должны быть удержаны из вашей зарплаты , когда вы заработаете этот доход .

Если через неделю вы вычтете 100 долларов из оставшейся выручки для покупки новых умных часов в юрисдикции с 5% налогом с продаж, вы заплатите дополнительно 5 долларов в виде налогов при покупке этого предмета .

В целом, 105 долларов из вашей первоначальной 1000 долларов дохода были собраны в виде налогов, но не одновременно.

Имея это в виду, ниже приводится краткий обзор основных типов налогов, которые вам следует знать, чтобы быть образованным налогоплательщиком.

Налоги на то, что вы зарабатываете

Индивидуальные подоходные налогиИндивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.

Многие индивидуальные подоходные налоги являются «прогрессивными», то есть налоговые ставки повышаются по мере увеличения доходов налогоплательщика, в результате чего более высокие доходы платят большую долю подоходного налога, чем лица с более низкими доходами.

В США, например, взимаются ставки подоходного налога от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, к которым применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для физических лиц-физических лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | $ 14 100 |

| 22% | 40 125 | 80 250 долл. США | $ 53 700 |

| 24% | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | $ 163 300 | $ 326 600 | $ 163 300 |

| 35% | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Источник: Налоговая служба | |||

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса, которая представляет собой выручку (то, что компания зарабатывает на продажах) за вычетом затрат (затрат на ведение бизнеса).

Компании в США в целом делятся на две категории: корпорации C, которые платят корпоративный подоходный налог, и транзитные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» подоходному налогу своего владельца. возвращает и уплачивает индивидуальный подоходный налог.

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Из-за негативных экономических последствий со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, включая США, которые снизили свою федеральную ставку подоходного налога с корпораций до 21 процента в рамках Закона о сокращении налогов и занятости. 2017 г.

Налоги на заработную плату — это налоги, уплачиваемые с заработной платы сотрудников для финансирования программ социального страхования. Большинство налогоплательщиков будут знакомы с налогами на заработную плату, посмотрев на свои квитанции о заработной плате в конце каждого платежного периода, где четко указана сумма налога на заработную плату, удерживаемого их работодателем из их дохода.

В США крупнейшими налогами на заработную плату являются налог в размере 12,4 процента для финансирования социального обеспечения и налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина удерживается из зарплаты сотрудников.

Хотя примерно половину налогов на фонд заработной платы платят работодатели, экономическое бремя налогов на заработную плату в основном ложится на рабочих в виде более низкой заработной платы.

Налог на прирост капиталаОсновные активы обычно включают все, что принадлежит и используется в личных целях, для удовольствия или инвестиций, включая акции, облигации, дома, автомобили, драгоценности и предметы искусства.Каждый раз, когда один из этих активов увеличивается в цене — например, когда цена ваших акций повышается, результатом является то, что называется «приростом капитала».

В юрисдикциях с налогом на прирост капитала, когда человек «реализует» прирост капитала, т. Е. Продает актив, стоимость которого увеличилась, он платит налог с полученной прибыли.

При применении к прибыли, полученной от акций, налог на прирост капитала приводит к тому, что один и тот же доллар облагается налогом дважды, что также известно как двойное налогообложение. Это потому, что корпоративные доходы уже облагаются корпоративным подоходным налогом.

Налоги на то, что вы покупаете

Налоги с продажНалог с продаж — это форма потребительского налога, взимаемого с розничной продажи товаров и услуг. Если вы живете в США, вы, вероятно, знакомы с налогом с продаж, поскольку видели его напечатанным в нижней части квитанций в магазине.

США — одна из немногих промышленно развитых стран, которые по-прежнему полагаются на традиционные налоги с розничных продаж, которые являются значительным источником государственных и местных доходов.Все штаты США, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона, собирают налоги с продаж в масштабе штата, как и населенные пункты в 38 штатах.

Ставки налога с продаж могут иметь существенное влияние на то, где потребители выбирают делать покупки, но налог с продаж , базовый — что облагается и не облагается налогом с продаж — также имеет значение. Налоговые эксперты рекомендуют, чтобы налог с продаж применялся к всем товарам и услугам, которые покупают потребители, но не к тем, которые компании покупают при производстве своих товаров.

Налоги на валовые поступленияНалог на валовую выручку (GRT) применяется к валовой выручке компании независимо от прибыльности и без вычетов на коммерческие расходы. Это ключевое отличие от других налогов, которые платят предприятия, таких как налоги, основанные на прибыли или чистой прибыли, например налог на прибыль предприятий, или налог на конечное потребление, например, хорошо продуманный налог с продаж.

Поскольку GRT взимаются на каждом этапе производственной цепочки, они приводят к «налоговой пирамиде», когда налоговое бремя многократно увеличивается по всей производственной цепочке и в конечном итоге перекладывается на потребителей.

GRT особенно вредны для стартапов, которые несут убытки в первые годы, и предприятий с длинными производственными цепочками. Несмотря на то, что на протяжении десятилетий их отвергали как неэффективную и необоснованную налоговую политику, политики недавно снова начали рассматривать БРТ в поисках новых источников доходов.

Налог на добавленную стоимостьНалог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.

Каждое предприятие в производственной цепочке должно платить НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе.

Конечный потребитель, однако, платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Эта система гарантирует, что только конечных потребителей могут облагаться налогом на добавленную стоимость, что позволяет избежать налоговой пирамиды.

Более 140 стран мира и все страны ОЭСР, кроме США, взимают НДС, что делает его значительным источником доходов и наиболее распространенной формой налогообложения потребления во всем мире.

АкцизыАкцизы — это налоги, взимаемые с определенных товаров или видов деятельности, обычно в дополнение к широкому налогу на потребление, и составляющие относительно небольшую и изменчивую долю от общих налоговых сборов.Общие примеры акцизов включают налоги на сигареты, алкоголь, газированные напитки, бензин и ставки.

Акцизы могут использоваться в качестве налогов на «грехи», чтобы компенсировать внешние эффекты. Внешний эффект — это вредный побочный эффект или последствие, не отражающееся на стоимости чего-либо. Например, правительства могут ввести специальный налог на сигареты в надежде сократить потребление и связанные с этим расходы на здравоохранение или дополнительный налог на углерод для сдерживания загрязнения.

Акцизы также могут использоваться в качестве сборов с пользователей.Хороший тому пример — налог на газ. Количество топлива, которое покупает водитель, обычно отражает его вклад в заторы на дорогах и износ дорог. Налогообложение этой покупки приводит к удорожанию пользования дорогами общего пользования.

Налоги на вещи, которыми вы владеете

Налог на недвижимостьНалоги на недвижимость в основном взимаются с недвижимого имущества, такого как земля и здания, и являются важным источником доходов для государственных и местных органов власти в США.С.

Налоги на недвижимость в США составляют более 30 процентов от общих государственных и местных налоговых сборов и более 70 процентов от общих местных налогов. Местные органы власти полагаются на поступления от налога на имущество для финансирования государственных услуг, таких как школы, дороги, полиция и пожарные депо, а также службы скорой медицинской помощи.

Хотя большинство людей знакомы с налогами на жилую недвижимость на землю и строения, известными как «налоги на недвижимое имущество», многие штаты также облагают налогом «материальную личную собственность» (TPP), такую как транспортные средства и оборудование, принадлежащие частным лицам и предприятиям.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальную личную собственность более проблематичны.

Налоги на движимое имуществоМатериальное личное имущество (ТДЛ) — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые компании используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом. По состоянию на 2019 год 43 государства облагали налогом движимое имущество.

Налоги на наследство и наследствоКак налог на наследство, так и налог на наследство взимаются со стоимости имущества физического лица на момент его смерти.Хотя налоги на наследство уплачиваются самим имуществом, до того, как активы будут переданы наследникам, налоги на наследство уплачивают те, кто наследует собственность. Оба налога обычно сочетаются с «налогом на дарение», поэтому их нельзя избежать, передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика, потому что они падают почти исключительно на «основной капитал» страны или государства — накопленное богатство, которое делает его богаче и продуктивнее в целом, — таким образом, препятствуя инвестициям.

Оба налога также сложны, их трудно администрировать в юрисдикциях, и они могут побудить состоятельных людей либо участвовать в экономически неэффективном планировании наследственного имущества, либо вообще уезжать из штата или страны.

По этим причинам большинство штатов США отказались от налогов на наследство и наследство.

Налоги на имуществоНалоги на богатство обычно взимаются ежегодно с чистых активов человека (общая сумма активов за вычетом любых долгов), превышающая определенный порог.

Например, человек с состоянием 2,5 миллиона долларов и долгом в 500 000 долларов будет иметь чистое состояние в 2 миллиона долларов. Если налог на богатство применяется ко всему богатству, превышающему 1 миллион долларов, то при 5-процентном налоге на имущество физическое лицо будет должно 50 000 долларов в виде налогов.

По состоянию на 2019 год только шесть стран Европы — Норвегия, Испания, Швейцария, Бельгия, Нидерланды и Италия — имели налог на богатство, а две из них — Нидерланды и Италия — не получали от него никаких доходов (см. Диаграмму ниже). Страны отменили свои налоги на богатство, потому что они сложны в администрировании, приносят относительно небольшой доход и могут иметь пагубные последствия для экономики, в том числе препятствовать предпринимательству и инновациям.

Определение подоходного налога

Что такое подоходный налог?

Термин «подоходный налог» относится к типу налога, который государство взимает с доходов, получаемых предприятиями и физическими лицами в пределах их юрисдикции. По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств.

Подоходные налоги являются источником доходов для правительств. Они используются для финансирования государственных услуг, оплаты государственных обязательств и обеспечения товаров для граждан.

Ключевые выводы

- Подоходный налог — это вид налога, который государство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.

- Подоходный налог используется для финансирования государственных услуг, оплаты государственных обязательств и снабжения граждан товарами.

- Подоходный налог с населения — это вид подоходного налога, который взимается с заработной платы физических лиц, окладов и других видов доходов.

- Подоходный налог с предприятий применяется к корпорациям, товариществам, малому бизнесу и лицам, которые работают не по найму.

Некоторые инвестиции, такие как облигации жилищного управления, как правило, освобождаются от подоходного налога.

Как работает подоходный налог

В большинстве стран применяется прогрессивная система подоходного налога, при которой лица с более высокими доходами платят более высокую налоговую ставку по сравнению с их коллегами с более низкими доходами. США ввели первый в стране подоходный налог в 1862 году, чтобы помочь финансировать Гражданскую войну. После войны налог был отменен; он был восстановлен в начале 20 века.

Налоговая служба (IRS) собирает налоги и обеспечивает соблюдение налогового законодательства в Соединенных Штатах.IRS применяет сложный набор правил и положений, касающихся отчетных и налогооблагаемых доходов, вычетов, кредитов и т. Д. Агентство собирает налоги на все формы дохода, такие как заработная плата, оклады, комиссионные, инвестиции и коммерческие доходы.

Подоходный налог с населения, который собирает правительство, может помочь в финансировании государственных программ и услуг, таких как социальное обеспечение, национальная безопасность, школы и дороги.

Виды подоходного налога

Индивидуальный подоходный налог

Индивидуальный подоходный налог также называют подоходным налогом с населения.Этот вид подоходного налога взимается с заработной платы физических лиц, окладов и других видов доходов. Этот налог обычно является налогом, взимаемым государством. Из-за освобождений, удержаний и кредитов большинство людей не платят налоги со всего своего дохода.

IRS предлагает ряд вычетов по подоходному налогу и налоговых льгот, которые налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода. В то время как вычет может снизить ваш налогооблагаемый доход и налоговую ставку, которая используется для расчета вашего налога, налоговый кредит снижает ваш подоходный налог, давая вам более крупный возврат удерживаемого вами удержания.Взаимодействие с другими людьми

IRS предлагает налоговые вычеты на расходы на здравоохранение, инвестиции и определенные расходы на образование. Например, если налогоплательщик получает доход в размере 100 000 долларов США и имеет право на вычеты в размере 20 000 долларов США, налогооблагаемый доход уменьшается до 80 000 долларов США (100 000–20 000 долларов США = 80 000 долларов США).

Налоговые льготы существуют, чтобы помочь уменьшить налоговые обязательства налогоплательщика или сумму задолженности. Они были созданы в первую очередь для семей со средним и низким доходом. Например, если физическое лицо должно 20 000 долларов по налогам, но имеет право на получение кредита на 4500 долларов, его налоговые обязательства уменьшаются до 15 500 долларов (20 000 — 4500 долларов = 15 500 долларов).Взаимодействие с другими людьми

Налог на прибыль предприятий

Предприятия также платят подоходный налог со своих доходов; IRS облагает налогом доход от корпораций, товариществ, индивидуальных подрядчиков и малых предприятий. В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

Государственный и местный подоходный налог

Большинство штатов США также взимают подоходный налог с населения. Но есть восемь штатов, которые не взимают подоходный налог с жителей: Аляска, Флорида, Невада, Южная Дакота, Техас, Теннесси, Вашингтон и Вайоминг. Теннесси отменил налог на холл 1 января 2021 года, который облагался налогом на дивиденды и проценты.

В Нью-Гэмпшире также нет подоходного налога штата. Но резиденты должны платить налог в размере 5% с любых заработанных дивидендов и процентов. В 2018 году штат принял закон, согласно которому с января будет поэтапно отменен 5-процентный налог на проценты и дивиденды.1, 2024 г. Таким образом, к 2024 г. количество штатов, не облагаемых налогом на прибыль, достигнет девяти.

Однако имейте в виду, что не обязательно дешевле жить в штате, который не взимает подоходный налог. Это связано с тем, что штаты часто компенсируют потерянный доход за счет других налогов или сокращенных услуг. Кроме того, существуют и другие факторы, определяющие доступность проживания в штате, включая здравоохранение, стоимость жизни и возможности трудоустройства. Например, жители Флориды платят налог с продаж в размере 6% на товары и услуги, в то время как налог с продаж штата в Теннесси составляет 7%.

индивидуальных подоходных налогов | Городской институт

Государственные и местные справочные материалы Домашняя страница

Индивидуальный подоходный налог (или личный подоходный налог) — это налог, взимаемый с заработной платы, окладов, дивидендов, процентов и других доходов, которые человек зарабатывает в течение года. Налог обычно взимается государством, в котором получен доход. Однако у некоторых штатов есть соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в государстве проживания получателя.

В 2020 году 41 штат и округ Колумбия взимали налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды, а Теннесси — только проценты по облигациям и дивиденды по акциям. Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг не облагают налогом доходы физических лиц любого вида.

Сколько доходов правительства штата и местные органы власти получают от подоходного налога с физических лиц?

Государственные и местные органы власти собрали в общей сложности 385 миллиардов долларов дохода от подоходного налога с физических лиц в 2017 году, или 12 процентов от общих доходов.Это была меньшая доля, чем собираемые правительствами штатов и местных властей от налогов на имущество, но примерно равная той, что они собирали от общих налогов с продаж.

Индивидуальные подоходные налоги являются основным источником доходов штатов, но они приносят относительно небольшой доход местным органам власти. В 2017 году правительства штатов собрали 352 миллиарда долларов (18 процентов от общих доходов штата) от индивидуальных подоходных налогов, а местные органы власти собрали 33 миллиарда долларов (2 процента от общих доходов местных органов власти).

Поступления от государственного и местного подоходного налога с физических лиц, 2017 г. | ||

Выручка (миллиарды долларов) | В процентах от общей выручки | |

Государства и местные органы власти | $ 385 | 12% |

Штаты | $ 352 | 18% |

Органы местного самоуправления | $ 33 | 2% |

Частично доля доходов местных органов власти от подоходного налога с физических лиц мала из-за правил штата: только 13 штатов уполномочили органы местного самоуправления вводить собственный подоходный налог с физических лиц или налог на заработную плату в 2017 году.В этих 13 штатах доходы местного индивидуального подоходного налога в процентах от общих доходов варьировались от менее 1 процента в Канзасе до 18 процентов в Мэриленде.

Населенные пункты в Индиане, Айове, Мэриленде и Нью-Йорке взимают индивидуальный подоходный налог, который совмещается с подоходным налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и получают вычеты штата и освобождения от уплаты местного налога. В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Делавэре, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы. Эти налоги отделены от государственного подоходного налога. Налоги на прибыль и фонд заработной платы обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговом районе, даже если это лицо проживает в другом городе или штате без налога. Населенные пункты в Канзасе облагают налогом только проценты и дивиденды (не заработную плату).

Какие штаты больше всего полагаются на индивидуальный подоходный налог?

Мэриленд собрала 23 процента общих поступлений штата и местных доходов от подоходного налога с физических лиц в 2017 году, что является наибольшим показателем по сравнению с любым другим штатом. Следующие по величине доли были в Калифорнии, Коннектикуте, Миннесоте, Массачусетсе, Нью-Йорке и Орегоне (по 19 процентов в каждом штате в 2017 году).

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Среди 41 штата с широким подоходным налогом с физических лиц Северная Дакота меньше всего полагалась на этот налог как долю от общих доходов штата и местных доходов (4 процента) в 2017 году.В общей сложности восемь из 41 штата собрали менее 10 процентов общих доходов штата и местных доходов от подоходного налога с физических лиц в том году. Нью-Гэмпшир и Теннесси облагают налогом очень узкую базу дохода, и в результате этот налог обеспечил только 1 процент общих доходов штата и местных доходов в каждом штате в 2017 году.

Насколько различаются ставки индивидуального подоходного налога в разных штатах?

В 2020 году максимальная ставка подоходного налога штата составляет от 2,9 процента в Северной Дакоте до 13,3 процента в Калифорнии (включая надбавку штата в размере 1 процента на налогооблагаемый доход свыше 1 миллиона долларов).Следующие по величине ставки индивидуального подоходного налога находятся на Гавайях (11 процентов) и Нью-Джерси (10,75 процента). В целом, в восьми штатах и округе Колумбия максимальные ставки подоходного налога с физических лиц превышают 8 процентов.

Данные: просмотр и загрузка максимальной ставки индивидуального подоходного налога для каждого штата

Напротив, в 14 штатах с широким подоходным налогом с физических лиц максимальная ставка подоходного налога с физических лиц составляет 5 процентов или ниже. В Индиане, Северной Дакоте и Пенсильвании максимальная ставка налога ниже 4 процентов.

Девять штатов используют единую (фиксированную) ставку налога на все доходы. На Гавайях больше всего налоговых категорий — 12.

Кроме того, в отличие от федерального индивидуального подоходного налога, в большинстве штатов, в которых используется несколько скобок, высокие налоговые ставки начинаются с относительно низких уровней налогооблагаемого дохода. Таким образом, в большинстве штатов подоходный налог с физических лиц довольно плоский. Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3 001 доллар налогооблагаемого дохода. Не считая девяти штатов с фиксированными налоговыми ставками, порог максимальной ставки налога на прибыль составляет менее 40 000 долларов налогооблагаемого дохода в 13 штатах.(Эти суммы налогооблагаемого дохода указаны для лиц, подающих документы на одного человека. В некоторых штатах указаны разные скобки с более высокими итоговыми значениями для супружеских пар. Для получения дополнительной информации см. Эту таблицу ставок подоходного налога штата.)

Но в некоторых штатах более прогрессивная шкала ставок. В Нью-Джерси максимальная ставка налога (10,75 процента) начинается с 5 миллионов долларов налогооблагаемого дохода, а в округе Колумбия и Нью-Йорк также есть максимальные налоговые ставки, начинающиеся с 1 миллиона долларов и более в виде налогооблагаемого дохода.

Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг не облагают налогом доходы физических лиц любого вида.Нью-Гэмпшир (5 процентов) и Теннесси (2 процента) взимают налог только с доходов, не связанных с заработной платой. (Теннесси постепенно отменяет свой налог и полностью отменит его в 2021 году.)

Какой доход облагается налогом?

штатов в целом следуют федеральному определению налогооблагаемого дохода. Большинство из них начинают расчеты подоходного налога с федерального скорректированного валового дохода, но некоторые используют федеральный налогооблагаемый доход. Однако правила штата по подоходному налогу несколько отличаются от федеральных законов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям по ценным бумагам, выпущенным за пределами этого штата.Во многих штатах также разрешено полное или частичное освобождение от пенсионного дохода, который в противном случае облагается налогом в федеральной декларации. А в большинстве штатов с широким подоходным налогом лица, подающие документы, которые перечисляют свои федеральные налоговые вычеты и претендуют на вычеты по государственным и местным налогам, не могут вычитать эти налоги из своих налоговых деклараций штата.