Налоговый вычет по ипотечному кредиту: Возврат налога по процентам по ипотеке

Документы для оформления налогового вычета по ипотеке в 2021 году

Наша цель — сделать для вас процесс получения вычета при покупке квартиры в ипотеку еще более прозрачным. Для этого мы создали видео-инструкцию, в которой максимально просто рассказываем о возврате налога за ипотечные проценты — с картинками и примерами.

Чтобы оформить налоговый вычет при покупке квартиры в ипотеку или по жилищному займу, в ИФНС по месту жительства необходимо представить следующие документы:

Договор с организацией, которая выдала кредит. Такой организацией может быть банк или компания-работодатель. Не забудьте – в тексте договора должно быть упоминание о целевом назначении кредита на покупку или строительство определенной недвижимости. Подготовьте заверенную копию.

Справка о выплаченных за год процентах. Справку запрашиваете там, где вы получили кредит – в банке или в бухгалтерии с места работы. Предоставляется оригинал.

Документ, удостоверяющий личность

Справка 2-НДФЛ. Это справка о ваших доходах за год. Выдается бухгалтерией организации, где вы работаете.

Справка должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Нести справку 2-НДФЛ за неполный 2021 год не нужно.

Если в течение года вы были трудоустроены в нескольких организациях, необходимо собрать справки со всех рабочих мест. Предоставляется оригинал.

Узнайте, какие документы необходимо подать в вашем случае!

Заявление на возврат налога. В заявлении

установленного образца указываются реквизиты, на которые будут

перечислены деньги из бюджета.

Договор долевого участия или договор купли-продажи. Подготовьте заверенную копию.

Документы по оплате сделки. Квитанциями, платежными поручениями или расписками вы подтверждаете факт и сумму покупки жилья. Инспекция принимает заверенные копии.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

Выписка из ЕГРН, если вы приобрели жилье по договору купли-продажи. Заверенная копия.

Налоговая декларация 3-НДФЛ. Предоставляется оригинал.

Будьте готовы к тому, что ряд налоговых инспекций требует копии платежных документов по уплате основной суммы долга. Это могут быть платежные поручения, выписки, чеки и другое. Кроме того инспектор может запросить копии документов по оплате кредитных процентов.

Вы не обязаны их представлять, поэтому действуйте на свое усмотрение – либо подготовьте запрошенные документы, либо укажите на письмо ФНС РФ от 22.11.2012 N ЕД-4-3/19630@. В нем сказано, что для получения вычета достаточно представить банковскую справку об уплаченных процентах.

Супервычет: оплата наших услуг только после получения вычета!

Как заверить документы

Копии не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Интерфакс-Недвижимость / Правительство упростит получение налогового вычета за квартиру по ипотеке

10 декабря 2020, 12:52

Фото: Пресс-служба мэра и правительства Москвы, Денис ГришкинМосква.

10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.

10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.«Многие семьи сейчас улучшают свои жилищные условия с помощью ипотеки, при этом они имеют возможность получить имущественный вычет, то есть вернуть 13% подоходного налога от суммы кредит и с уплаченных процентов. Но все мы знаем, что сбор различных документов и деклараций вызывает у людей трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — сказал Мишустин на заседании правительства в четверг.

Он пояснил, что теперь для получения права на имущественный вычет потребуется лишь заполнить заявление в личном кабинете налогоплательщика и оно будет сформировано автоматически.

«Это избавит человека от необходимости документально подтверждать свое право, всё сделает автоматизированная система Федеральной налоговой службы. Она обработает информацию, обратившись к необходимым источникам. Например, в банк, который выдал ипотечный кредит, и в случае положительного решения вернет средства налогоплательщика на его счет», — подчеркнул премьер.

Он добавил, что проверка данных будет занимать значительно меньше времени и при минимальных усилиях заявителя.

«Деньги поступят значительно раньше, а не в течение трех месяцев, как это принято сейчас», — заверил Мишустин.

Планируется упростить процедуру получения налогового вычета за покупку квартиры по ипотеке

Елена Синица

Гражданам не понадобится предоставлять документы о праве на налоговый вычет

Поделиться

Поделиться

Твитнуть

Архив ИД «Компаньон»

Правительство РФ исключит необходимости предоставлять документы о праве на налоговый вычет при покупке квартиры. Об этом сообщает ТАСС со ссылкой на премьер-министра РФ Михаила Мишустина.

«Сбор различных документов и заполнение декларации у людей вызывает трудности, зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру: чтобы получить право на имущественный вычет, потребуется лишь заполнить заявление в личном кабинете налогоплательщика, оно будет сформировано автоматически», — поясняил Михаил Мишустин.

Он отметил, что, благодаря такому решению, людям не понадобится документально подтверждать своё право, всё сделает автоматизированная система Федеральной налоговой службы.

Предполагается, что система самостоятельно обработает информацию, обратится к необходимым источникам, в том числе в банк, который выдал ипотечный кредит.

При положительном решении система вернёт средства на счёт налогоплательщика.

Подпишитесь на наш Telegram-канал и будьте в курсе главных новостей.

Поделиться

Поделиться

Твитнуть

Десять главных вопросов про налоговый вычет в недвижимости

Чтобы получить имущественный вычет необходимо подать декларацию 3-НДФЛ в налоговый орган или уведомление о праве на вычет своему работодателю.

Чтобы получить вычет в налоговом органе необходимо в следующем или любом другом году после приобретения жилой недвижимости или земельного участка подать в налоговую декларацию 3-НДФЛ.

Декларацию нельзя подать в том же году, когда купили квартиру, только в следующих периодах.

Форму декларации 3-НДФЛ можно скачать на сайте ФНС (nalog.ru) и вместе с пакетом документов отправить через личный кабинет налогоплательщика. Ждать какого-либо определенного дня для подачи документов на вычет не нужно, можно подать в любое время.

Для получения вычетов потребуются следующие документы:

— копия свидетельства о государственной регистрации права собственности, если оно зарегистрировано до 15.07.2016, или выписка из ЕГРН, или акт приема-передачи квартиры, если приобретена новостройка;

— копии договора о приобретении недвижимости, акта о ее передаче;

— документы, которые подтверждают уплату денежных средств в полном объеме или ваши расходы на строительство (например, квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка или акт приема-передачи денежных средств, товарные и кассовые чеки).

— копия кредитного договора и справка из банка о размере уплаченных процентов по кредиту;

— справка о ваших доходах (если получать вычет вы будете в налоговой инспекции).

Проверка декларации длится до трех месяцев, а потом в течение одного месяца после поступления заявления налогоплательщика, будет произведен возврат налога на расчетный счет. Заявление на возврат налога можно заполнить двумя способами: через форму в личном кабинете на сайте ФНС или на бланке и подать в налоговый орган лично или отправить по почте. С 2021 года форма заявления о возврате входит в состав декларации.

Чтобы вернуть НДФЛ при покупке квартиры через работодателя, нужно получить от налогового органа уведомление о праве на вычет. Сначала документы вместе с заявлением о подтверждении права на имущественный вычет подаются в налоговый орган по месту жительства. Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней.

Работодателю необходимо предоставить данное уведомление и в произвольной форме заявление о предоставлении имущественного вычета. На основании этого документа работодатель не будет удерживать с вашей зарплаты НДФЛ. Кроме этого, должны еще и вернуть всю удержанную сумму с начала года.

Например, гражданин купил квартиру в мае 2021 года, получил уведомление о праве на вычет. Ему вернут весь НДФЛ, который удержали за девять месяцев – с января 2021.

Если гражданин официально работает в нескольких местах, то можно взять несколько уведомлений и не платить налог везде. Уведомление о праве на вычет каждый год нужно получать новое. Если в течение года меняется место работы, тоже нужно заново оформить уведомление.

Если в год приобретения недвижимости у вас не было возможности полностью использовать имущественный вычет, его можно получить позже, когда появятся соответствующие доходы.

Налоговый вычет по военной ипотеке в 2019 году

До сих пор бытует мнение среди военнослужащих, что имущественный налоговый вычет можно получить со всей суммы, затраченной на покупку квартиры по военной ипотеке, потому как ранее, такие прецеденты случались. На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

Приводим также официальные разъяснения Федеральной налоговой службы по данному вопросу

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата приобретения жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

105.1 НК РФ).

Налоговый вычет участнику НИС положен в ТОЛЬКО в случаях если:

- для приобретения квартиры были внесены собственные накопления, для увеличения общей денежной суммы;

- были внесены собственные средства в счет погашения процентов по ипотеке;

- потрачены средства на покупку отделочных материалов (только в случае покупки квартиры в строящемся доме);

- были траты на работы по ремонту жилого помещения или траты на разработку сметной и проектной документации.

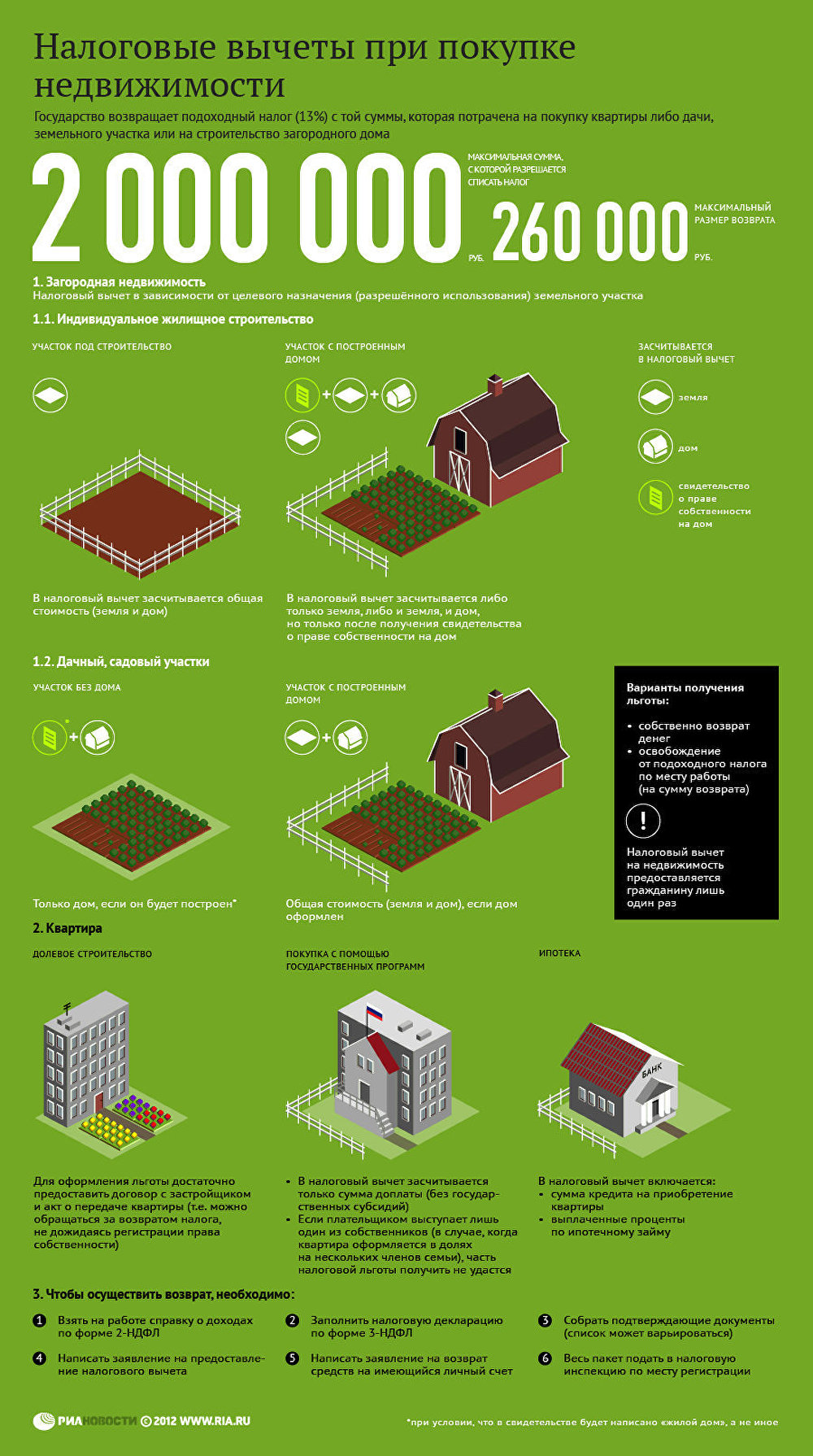

Согласно статье 220 налогового кодекса, граждане, уплачивающие подоходный налог, при покупке квартиры имеют право на возврат 13% от стоимости жилья.

2 000 000 Р

максимальная сумма расходов на приобретение жилья на территории Российской Федерации, с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 2 млн. Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

3 000 000 Р

максимальная сумма расходов на приобретение жилья при погашении процентов по целевым займам (кредитам), с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 3 млн. Р — 390 000 Р. Данный налоговый имущественный вычет может быть предоставлен только в отношении одного объекта недвижимого имущества.

ВАЖНО ЗНАТЬ!

ЕЛСИ ВЫ ДОСТРОЧНО ПОГАСИЛИ КРЕДИТ выданный по военной ипотеке, то налоговый вычет вы получите ТОЛЬКО с оплаченных процентов, а не с основного долга, как многие военнослужащие ошибочно полагают!!!

Для получения имущественного налогового вычета по окончанию года военнослужащему необходимо предоставить в налоговую по месту регистрации следующие документы:

- Налоговую декларацию 3-НДФЛ

Справку о доходах 2-НДФЛ

В Министерстве обороны для ее получения необходимо обратиться в Единый расчетный центр Министерства обороны Российской Федерации (ЕРЦ МО РФ)

Горячая линия» ЕРЦ МО РФ: 8 (800) 737-7-737, адрес электронной почты: erc@mil.

ru.

ru.Копии документов, подтверждающих право на жильё

+ договор о приобретении квартиры, акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру;

с 15 июля 2016 года Росреестр больше не выдает свидетельства о государственной регистрации права. После 15 июля 2016 года право на вычет при покупке квартиры подтверждает выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН).

Выписку ЕГРН можно получить через сайт rosreestr.ru.

+ при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- Копии платежных документов

ru.

ru.Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Удержание процентов по ипотеке: что подходит в 2021 году

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Что такое вычет процентов по ипотеке?

Вычет по ипотечным процентам — это налоговый вычет, который выплачивается по ипотечным процентам, выплаченным на первый миллион долларов ипотечной задолженности.Домовладельцы, купившие дома после 15 декабря 2017 года, могут вычесть проценты на первые 750 000 долларов ипотечного кредита. Для получения вычета процентов по ипотеке необходимо указать в налоговой декларации.

Вот как это работает и как можно сэкономить при уплате налогов.

Как работает вычет процентов по ипотеке в 2021 году

Вычет по ипотечным процентам позволяет вам уменьшить налогооблагаемый доход на сумму денег, которую вы заплатили в виде процентов по ипотеке в течение года. Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Как уже отмечалось, в целом вы можете вычесть проценты по ипотеке, уплаченные в течение налогового года, на первый миллион долларов вашей ипотечной задолженности за ваш основной или второй дом. Если вы купили дом после 15 декабря 2017 года, вы можете вычесть проценты, уплаченные в течение года, на первые 750 000 долларов ипотечного кредита.

Например, если вы получили ипотечный кредит в размере 800000 долларов США на покупку дома в 2017 году, и вы заплатили 25000 долларов США процентов по этой ссуде в течение 2020 года, вы, вероятно, сможете вычесть все 25000 долларов США из этих процентов по ипотеке в своей налоговой декларации.Однако, если вы получили ипотеку в размере 800000 долларов в 2020 году, этот вычет может быть немного меньше. Это связано с тем, что Закон о сокращении налогов и занятости от 2017 года ограничил вычет процентов на первые 750 000 долларов ипотечного кредита.

Есть исключение из этого отсечения 15 декабря 2017 года: если вы заключили письменный обязательный договор до этой даты, чтобы закрыть его до 1 января 2018 года, и вы закрыли дом до 1 апреля 2018 года, IRS считает ваше ипотека должна быть получена до 16 декабря 2017 г.

По-настоящему узнайте свои деньги

NerdWallet дает вам полный обзор ваших денег, счетов, долгов и расходов — все в одном месте.

Что считается процентами по ипотеке?

Публикация IRS 936 содержит все подробности, но вот краткий список.

Проценты по ипотеке для вашего основного дома

- Имущество может быть домом, кооперативом, квартирой, кондоминиумом, передвижным домом, жилым трейлером или плавучим домом.

- Дом должен быть залогом по ссуде.

- В доме должны быть спальные, кухонные и туалетные принадлежности для подсчета.

- Если вы получаете необлагаемое налогом жилищное пособие от армии или через министерство, вы все равно можете вычесть проценты по ипотеке.

- Ипотека, которую вы получаете, чтобы «выкупить» половину дома вашего бывшего при разводе, считается.

»ПОДРОБНЕЕ: Как получить лучшую ставку по ипотеке

Проценты по ипотеке за второй дом

- Вам не нужно пользоваться домом в течение года.

- Дом должен быть залогом по кредиту.

- Если вы сдаете в аренду второй дом, вы должны находиться там не менее 14 дней или более 10% от количества дней, в течение которых вы его сдавали.

Очки, уплаченные по ипотеке

- Баллы — это форма предоплаты процентов по кредиту. Вы можете вычитать баллы понемногу в течение срока действия ипотеки, или вы можете вычесть их все сразу, если вы соответствуете каждому из девяти требований.

- В целом девять требований заключаются в том, что ипотека должна быть для вашего основного дома, выплата баллов является установленной практикой в вашем районе, баллы не являются необычно высокими, баллы не предназначены для покрытия расходов на закрытие, вашего первоначального взноса. выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

Просрочка платежей по ипотечному платежу

Штрафы за досрочное погашение

Проценты по ссуде под залог собственного капитала

»ПОДРОБНЕЕ: Узнайте, как вычесть налог на недвижимость из вашей налоговой декларации.

Взносы по ипотечному страхованию

- Сюда входят суммы, уплаченные по частному страхованию ипотечных кредитов, взносы по ипотечному страхованию FHA, сборы за гарантию кредита USDA и сборы за финансирование VA.

- Договор страхования должен быть заключен после 2006 года.

- Вы не можете вычесть стоимость ипотечного страхования, если ваш скорректированный валовой доход превышает 109 000 долларов США, или 54 500 долларов США при раздельной регистрации брака в форме 1040 или 1040-SR, строка 8b.

- Сумма, которую вы можете вычесть, уменьшается, если ваш скорректированный валовой доход превышает 100 000 долларов (50 000 долларов при раздельном подаче документов в браке).

Что не подлежит вычету

- Страхование домовладельцев

- Дополнительные выплаты основного долга по ипотеке

- Страхование титула

- Расчетные расходы (большую часть времени)

- Депозиты, авансовые платежи или задатки, которые вы лишили

- Проценты, начисленные по обратной закладной

Как получить вычет процентов по ипотеке

Вам необходимо выполнить следующие действия.

1. Найдите в своем почтовом ящике форму 1098. Ваш ипотечный кредитор отправит вам форму 1098 в январе или начале февраля. В нем подробно указано, сколько вы заплатили процентов и баллов по ипотеке в течение налогового года. Ваш кредитор отправляет копию этого 1098 в IRS, которое попытается сопоставить его с тем, что вы указываете в своей налоговой декларации.

Вы получите 1098, если заплатили кредитору 600 долларов или более процентов по ипотеке (включая баллы) в течение года. (Узнайте больше о форме 1098 здесь. Вы также можете получить информацию о процентах по ипотеке за текущий год из ежемесячных банковских отчетов вашего кредитора.

Вы также можете получить информацию о процентах по ипотеке за текущий год из ежемесячных банковских отчетов вашего кредитора.

2. Ведите записи. Хорошая новость заключается в том, что при определенных обстоятельствах вы можете вычесть проценты по ипотеке в следующих ситуациях:

- Вы использовали часть дома в качестве домашнего офиса (возможно, вам придется заполнить Приложение C и потребовать еще больше вычетов).

- Вы были владельцем кооперативной квартиры.

- Вы сдали в аренду часть своего дома.

- Дом был таймшером.

- Часть дома строилась в течение года.

- Вы использовали часть поступлений от ипотеки, чтобы погасить долг, инвестировать в бизнес или сделать что-то, не связанное с покупкой дома.

- Ваш дом был разрушен в течение года.

- Вы развелись или разошлись, и вы или ваш бывший должны выплатить ипотечный кредит на дом, которым вы оба владеете (проценты могут фактически рассматриваться как алименты).

- Вы и кто-то, кто не является вашим супругом, несете ответственность и выплачиваете проценты по ипотеке на ваш дом

Плохая новость в том, что правила становятся более сложными.Обратитесь к публикации IRS 936 за подробностями или проконсультируйтесь с квалифицированным налоговым профи. Обязательно ведите учет задействованных квадратных метров, а также доходов и расходов, относящихся к определенным частям дома.

3. Детализируйте свои налоги. Вы претендуете на вычет процентов по ипотеке в Приложении А формы 1040, что означает, что вам нужно будет перечислять по статьям вместо стандартного вычета при уплате налогов.

Это также может означать, что вы тратите больше времени на подготовку налогов, но если ваш стандартный вычет меньше, чем ваши детализированные вычеты, вам все равно следует детализировать и сэкономить деньги.Если ваш стандартный вычет превышает ваши детализированные вычеты (включая вычет по ипотечным процентам), воспользуйтесь стандартным вычетом и сэкономьте время. (Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

(Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

Schedule A позволяет вам выполнить математические вычисления, чтобы вычислить ваш вычет. Ваша налоговая программа поможет вам выполнить все действия.

4. Посмотрите, имеете ли вы право на специальные правила вычета. Если вам была оказана помощь в рамках программы «Hardest Hit Fund» государственного агентства по финансированию жилищного строительства или Программы экстренного ссуды домовладельцев (которую администрирует штат или Департамент жилищного строительства и городского развития), вы можете вычесть все выплаты, которые вы оформлено по ипотеке в течение года.

Больше от NerdWallet:

Расчет процентного вычета по жилищной ипотеке (HMID)

Вычет процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф часто лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

- В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам.

Расчет вычета налога на проценты по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил.Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но это также почти удвоило стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

Но это также почти удвоило стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам. По оценкам, в первый год после введения TCJA их было 135.Ожидалось, что 2 миллиона налогоплательщиков выберут стандартный вычет.

Для сравнения ожидалось, что 20,4 миллиона будут внесены в перечень, и из них 16,46 миллиона будут требовать вычета процентов по ипотеке. В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что позволяет предположить, что подавляющее большинство домовладельцев не получают выгоды от удержание процентов по ипотеке.

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения.Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже исследуют математику, чтобы определить свое право на получение помощи. В основе этого мифа лежат два основных заблуждения: первое — это ошибочное представление о том, что каждый домовладелец получает налоговые льготы. Во-вторых, каждый доллар, выплачиваемый в виде процентов по ипотеке, приводит к снижению налоговых обязательств по налогу на прибыль в соотношении доллар к доллару.

Теперь вычет процентов по ипотеке

Заблуждение 1. Вы получите налоговую льготу

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налогового вычета по ипотечным процентам.Имейте в виду, что для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учитывать конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Еще раз, хотя идея является привлекательной в теории, в действительности принятие TCJA означает, что для большинства людей больше не имеет смысла перечислять вычеты по статьям.Для налогоплательщиков, которые не замужем или состоят в браке, но подают документы отдельно, стандартный вычет составляет 12 400 долларов США в 2020 году и 12550 долларов США в 2021 году. Для глав домашних хозяйств он составляет 18 650 долларов США в 2020 году и 18 800 долларов США в 2021 году. Для супружеских пар, подающих вместе, стандартный вычет составляет 24 800 долларов США в 2020 год и 25100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговой выгоды от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь часть суммы процентов, уплаченных по ипотеке. И снова, чтобы полностью понять ситуацию, требуется небольшое вычисление, потому что вычет не является налоговой льготой.

Вы не получаете налоговой льготы в размере 1 доллара за каждый потраченный доллар; вы получаете гроши на доллар.В отличие от кредита, который обеспечивает снижение фактических сумм налога на доллар к доллару, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

В качестве упрощенного примера, налогоплательщику, потратившему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по подоходному налогу, что приведет к экономии 2 880 долларов. Фактически домовладелец заплатил банку 12 000 долларов в виде процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12000 долларов на уменьшение суммы денег, которые вы будете платить налоги, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартный вычет (2021) | Стоимость стандартного удержания в 24% налоговой категории | Значение Вычет по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | $ 3 012 | $ 2 880 | 132 $ в пользу стандарта |

| Глава домохозяйства | 18 800 долл. США | 4 512 долл. США 90 213 | $ 2 880 | 1632 доллара в пользу стандарта |

| женат | 25 100 долл. США | $ 6 024 | $ 2 880 | 3144 доллара в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12 000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25 100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная при выплате банку 12 000 долларов реальных долларов в качестве процентов по ипотеке — обернулась бы убытком в размере 3 144 доллара. Использование стандартного вычета было бы гораздо более разумным поступком, чем перечисление только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов в долларовом эквиваленте, которые нужно детализировать.Налогоплательщик, потративший 12000 долларов на проценты по ипотеке и уплативший налоги по ставке индивидуального подоходного налога 35%, получит только 4200 долларов налогового вычета. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021 г.) | Стоимость стандартного удержания в 35% налоговой категории | Значение Вычет по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4392 долл. США.50 | 4 200 долл. США | 192,50 долл. США в пользу стандартного вычета |

| Глава домохозяйства | 18 800 долл. США | 6 580 долл. США | 4 200 долл. США | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | $ 4 200 | 4585 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые льготы, предположительно введенные для поощрения покупок жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимит составляет процент по ипотеке, выплачиваемый на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов США при раздельной подаче документов, не состоящих в браке или состоящих в браке. Для задолженности, возникшей до 16 декабря 2017 г., существует несколько более высокий предел (1000000 долларов США для совместной подачи документов в браке и 500000 долларов США при подаче документов, состоящих в браке или состоящих в браке отдельно).Взаимодействие с другими людьми

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за свой новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке. Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, нигде не видно, когда фондовый рынок упадет на 40%, стоимость жилья упадет на 40%, а их советы по инвестициям заставят домовладельцев больше по своим ипотечным кредитам чем стоит дом.

Поскольку нет инвестиций, которые гарантировали бы более высокую доходность, чем сумма, которую вы сэкономили бы, если бы вообще избегали выплат по процентам, консервативный выбор очевиден. По возможности избегайте выплаты процентов. Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей.Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Будьте готовы к налогообложению — понимание изменений в налоговой реформе, затрагивающих отдельных лиц и семьи». По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4, 36, скачать «JCX-3-18». По состоянию на 24 февраля 2021 г.

Федеральный резервный банк Нью-Йорка.«Отчет о домашнем долге и кредитах (3 квартал 2019 г.)». Page 4 Данные. По состоянию на 24 февраля 2021 г.

Налоговая служба. «Тема № 501. Должен ли я перечислить по статьям? По состоянию на 24 февраля 2021 г.

Служба внутренних доходов. «IRS обеспечивает корректировку налоговой инфляции на 2020 налоговый год». По состоянию на 15 марта 2021 г.

Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». По состоянию на 24 февраля 2021 г.

U.С. Конгресс, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2019 год», стр. 36, скачать «JCX-9-19». По состоянию на 24 февраля 2021 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по ипотеке». По состоянию на 24 февраля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Определение вычета процентов по ипотеке

Что такое вычет процентов по ипотеке?

Вычет процентов по ипотеке — это общий вычет по статьям, который позволяет домовладельцам вычитать проценты, которые они выплачивают по любой ссуде, использованной для строительства, покупки или улучшения своего места жительства, из налогооблагаемого дохода. Вычеты по ипотечным кредитам также могут производиться по ссудам на приобретение вторых домов и резиденций для отдыха с определенными ограничениями. Сумма вычитаемых процентов по ипотеке ежегодно сообщается ипотечной компанией в форме 1098.Этот вычет предлагается в качестве стимула для домовладельцев.

Ключевые выводы

- Вычеты по ипотеке помогают домовладельцам снизить сумму причитающихся налогов.

- Эти вычеты указываются в Приложении A или Графике E, в зависимости от типа удержания.

Как работает удержание процентов по ипотеке

Проценты по ипотеке указаны в Приложении А налоговой формы 1040. Проценты по ипотеке, выплачиваемые на арендуемую недвижимость, также подлежат вычету, но это указано в Приложении E.Проценты по жилищной ипотеке довольно часто являются единовременным вычетом, который позволяет многим налогоплательщикам перечислить; без этого вычета оставшиеся детализированные вычеты не превышали бы стандартный вычет. Проценты по жилищным кредитам также квалифицируются как проценты по жилищной ипотеке.

Требования к полному вычету процентов по ипотеке

Часто домовладельцы могут вычесть всю сумму выплаченных процентов по ипотеке, если они соответствуют всем требованиям. Сумма, разрешенная для вычета, зависит от даты ипотеки, суммы ипотеки и того, как используются поступления от этой ипотеки.

Если ипотека домовладельца в течение года соответствует следующим критериям, все проценты по ипотеке могут быть вычтены. Устаревшая задолженность, то есть ипотека, полученная до даты, установленной налоговой службой (IRS), подлежит вычету.

Ипотечные ссуды, которые домовладелец или его супруга, при совместной подаче заявки, взяли после даты «выплаченного долга» на покупку, строительство или улучшение дома, могут иметь право на получение кредита. Однако указанная сумма ипотечных кредитов в течение налогового года, вместе с любой непогашенной задолженностью, составила не более 1 миллиона долларов.Для супружеских пар, подающих отдельно, лимит составляет 500 000 долларов или меньше.

Вычеты по ипотеке также могут производиться по ссудам на приобретение вторых домов и резиденций для отдыха, но с некоторыми ограничениями.

Для ипотечных кредитов, которые домовладелец или его супруг (опять же, при совместной подаче заявки) взял на себя после даты «выплаченного долга» в качестве долга по собственному капиталу (но не в качестве долга на приобретение дома) на общую сумму не более 100 000 долларов — или если подали отдельно и вступили в брак с 50 000 долларов и в течение налогового года — проценты по ипотеке могут иметь право на вычет, если сумма долга также не превышает справедливую рыночную стоимость дома после определенных корректировок.

Вычет процентов по ипотеке может быть произведен только в том случае, если ипотека домовладельца является обеспеченным долгом, то есть он подписал договор доверительного управления, ипотечный кредит или земельный договор, согласно которому его собственность является квалифицированной жилищной безопасностью для выплаты долга и других условий.

Все о вычете процентов по ипотеке (обновлено на 2020 год)

Домовладельцы, подающие свои налоговые декларации за 2019 год, по-прежнему могут требовать вычета процентов по ипотеке.Согласно Закону о сокращении налогов и занятости от 2017 года (TCJA) вычет будет разрешен до 2025 года. Однако, если вы купили дом после 15 декабря 2017 года, ваш вычет ограничен процентами по квалифицированным жилищным кредитам на общую сумму 750 000 долларов. Ранее верхний предел, установленный для ссуд до TCJA, составлял 1 миллион долларов. Тем не менее, если ваша ипотека еще не приблизилась к пределу, вам может быть лучше потребовать стандартный вычет, чем перечислять. TCJA повысил стандартный вычет за 2019 налоговый год до 12 200 долларов США для лиц, подающих индивидуальные документы, и 24 400 долларов США для супружеских пар, подающих документы совместно.

Как помогает удержание процентов по ипотекеВычет процентов по ипотеке был разработан для поощрения домовладения. Хотя это вопрос о том, делает ли это так, это действительно снижает ваши расходы по ипотеке. Подобно тому, как домовладельцы могут вычитать проценты по ипотечным кредитам на арендуемую им собственность, так и обычные люди могут вычитать проценты по ипотечным кредитам из своего налогооблагаемого дохода и тем самым снижать свои налоговые счета.

Домовладельцы, которые перечисляют свои вычеты, могут вычесть свои проценты по ипотеке на сумму до 750 000 долларов США по долгу от покупки дома (или до 1 миллиона долларов, если вы взяли долг 15 декабря 2017 года или ранее).Дом может быть вторым до тех пор, пока вы не сдадите его или не сдадите в аренду только на время. Вы также можете претендовать на вычет как на основной, так и на второй дом в пределах максимальной суммы.

Помимо процентов по жилищной ипотеке, налогоплательщики могут вычесть штрафы за просрочку платежа, штрафы за досрочное погашение ипотеки и процент от любых баллов, уплаченных при получении ипотеки. Раньше вы могли включать проценты, уплаченные по ссудам под залог недвижимости, в размере до 100 000 долларов, независимо от того, как вы потратили заемные деньги.Теперь вы можете сделать это, только если вы потратили деньги на покупку, строительство или существенное улучшение своего дома.

Как удержание процентов по ипотеке может не помочьКак отмечалось ранее, TCJA значительно повысил стандартный вычет. В 2019 налоговом году она составляет 12 200 долларов США для индивидуальных лиц и 24 400 долларов США для супружеских пар, подающих совместно. До того, как TCJA вступил в силу, стандартный вычет составлял 6350 долларов для индивидуальных подателей и 12 700 долларов. Одной из целей Конгресса при принятии TCJA было упростить подачу налоговых деклараций, и это огромное увеличение делает ненужными вычеты по статьям, включая проценты по ипотеке.Для многих людей требование стандартного вычета намного выгоднее с налоговой точки зрения.

Действительно, вычет процентов по ипотечному кредиту окупается только в том случае, если у вас действительно большая ипотека или две ипотеки (потому что у вас есть второй дом). Другими словами, вычет — это подарок богатым.

Что говорят критикиЭто всегда было частью критики вычета процентов по ипотеке, но даже в большей степени, поскольку TCJA стал законом.Заявленная цель вычета — увеличить количество домовладельцев среди американцев со средним уровнем дохода. Тем не менее, исследования показывают (даже до TCJA), что большая часть выгоды от вычета процентов по ипотеке достается богатым семьям.

Это отчасти связано с тем, что любой детализированный налоговый вычет в пользу богатых. В отличие от налогового кредита, налоговый вычет тем выгоднее, чем выше вы поднимаетесь по лестнице доходов. Если ваша максимальная ставка налога составляет 37%, снижение налогооблагаемого дохода на 1000 долларов будет для вас более ценным, чем для кого-то, чья налоговая ставка составляет 12%.Кроме того, более обеспеченные люди покупают более дорогие дома и с большей вероятностью будут иметь второй дом. Таким образом, сумма, которую они вычитают, намного больше, чем обычно заявляют домовладельцы среднего класса.

Это подводит нас к другому критическому вопросу: вычет не поощряет ответственное и доступное домовладение среди среднего класса. Во всяком случае, это побуждает семьи среднего и рабочего класса покупать «богатые» дома и брать более крупные ипотечные кредиты. Финансовый кризис 2008 года показал нам, почему это может быть опасно.

Почему это важноПомимо интересных дебатов о налоговой политике, полемика вокруг вычета процентов по ипотеке может иметь большие практические последствия. В соответствии с TCJA вычет исчезнет с 2026 года. Это обходится правительству США примерно в 70 миллиардов долларов в виде упущенных налоговых поступлений. Тем не менее, налоговый вычет или какая-либо его форма вряд ли исчезнет полностью. Как отмечалось ранее, это действительно помогает богатым, а это вряд ли безгласная или бессильная группа.

Одна идея, выдвинутая Бюджетным управлением Конгресса (CBO), состоит в том, чтобы заменить вычет невозмещаемым налоговым кредитом в размере 15%. Согласно предложению CBO, максимальная сумма ипотечного долга, имеющая право на включение в расчет кредита, будет составлять 500 000 долларов США. Кредит может быть использован только для выплаты процентов по долгу, использованного для покупки, строительства или улучшения первого дома. Больше никаких налоговых льгот по ипотеке во время пляжного отдыха.

Тем не менее, удержание процентов по ипотеке защищено до 2025 года.Так что, если вы покупаете новый дом и с нетерпением ждете вычета, можете отдыхать спокойно.

На выносЕсли вы впервые покупаете жилье, обратите внимание на всю картину, а не только на налоговые льготы по ипотечным процентам. Подумайте о том, какими будут ваши ежемесячные платежи, о затратах на закрытие, транспортных расходах и затратах на обслуживание. Чем больше ваша ипотека и чем выше ваш доход, тем более ценным будет для вас налоговый вычет по ипотечным процентам. Это не означает, что вам следует покупать самый роскошный дом, который вы можете профинансировать.Учитесь на опыте прошлого и придерживайтесь комфортного предела доступности, когда вы переходите к домовладению.

Советы по покупке дома- Убедитесь, что ваш кредитный рейтинг в хорошей форме. С высоким кредитным рейтингом вы можете получить более низкие ставки по ипотеке, что означает более низкие ежемесячные выплаты по ипотеке.

- Поговорите с финансовым консультантом о том, как покупка дома повлияет на ваш более крупный финансовый план. Вы хотите быть уверены, что сможете приобрести дом, не жертвуя другими финансовыми целями.Инструмент сопоставления, такой как SmartAsset’s, может помочь вам найти человека, с которым можно поработать, чтобы удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч советников до трех доверенных лиц, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа делает за вас большую часть тяжелой работы.

Фото: © iStock / GetUpStudio, © iStock / Catherine Lane, © iStock / emmgunn

Амелия Джозефсон Амелия Джозефсон — писатель, увлеченный освещением тем, связанных с финансовой грамотностью. Ее области знаний включают выход на пенсию и покупку жилья. Работа Амелии появилась в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов. Амелия, родившаяся с Аляски, теперь называет Бруклин своим домом.Удержание процентов по ипотеке в 2020

Покупка дома и владение им могут быть дорогостоящими. К счастью, процентные ставки по ипотечным кредитам упали до рекордно низкого уровня, что сделало финансирование жилья более доступным, а собственное домовладение само по себе может стать средством обогащения.

Есть также еще одно финансовое преимущество для домовладельцев: вы можете воспользоваться вычетом процентов по ипотеке, что может снизить налоги, которые вы платите.

Правила IRS относительно вычета процентов по ипотеке могут быть сложными и запутанными.Вот более подробная информация о том, какие проценты имеют право на вычет и какие выгоды вы можете получить, если имеете на это право.

Что такое вычет процентов по ипотеке?

Если у вас есть жилищный заем, вычет процентов по ипотеке позволяет вам уменьшить налогооблагаемый доход на сумму процентов, уплаченных по займу в течение года. Вычет распространяется только на проценты по ипотеке, а не на основную сумму, и для того, чтобы требовать его, вам необходимо детализировать свои вычеты.

Вычет процентов по ипотеке существует уже более 100 лет, хотя правила со временем изменились, последним из которых стал Закон о сокращении налогов и занятости от 2017 года.

Подсчитайте, какую выгоду может принести вычет налога на проценты по ипотеке.

Вычет процентов по ипотеке в 2020 году

Если ваш дом был приобретен до 16 декабря 2017 года, вы можете вычесть уплаченные проценты по ипотеке на ваш первый ипотечный долг в размере 1 миллиона долларов. Для ипотечных кредитов, взятых с этой даты, вы можете вычесть проценты на первые 750 000 долларов. Обратите внимание, что если у вас был контракт до 16 декабря 2017 г., а ипотека была закрыта до 1 апреля 2018 г., считается, что ваша ипотека была оформлена до декабря.15, 2017.

Хотя почти все домовладельцы имеют право на получение налогового вычета по ипотечным процентам, вы можете претендовать на него, только если укажете свои вычеты в своей федеральной налоговой декларации, заполнив Приложение A к форме 1040 или аналогичную форму.

Из-за этого вам нужно будет решить, лучше ли вычесть проценты по ипотечному кредиту путем разбивки по статьям или стандартного вычета. Стандартный вычет в настоящее время составляет 12 400 долларов для одиноких налогоплательщиков и 24 800 долларов для состоящих в браке налогоплательщиков, подающих совместно.

Допустим, вы — одинокий домовладелец, который потратил 15000 долларов на проценты по ипотеке в 2019 году. В этом сценарии имеет смысл детализировать свои вычеты, поскольку вы уменьшите свой налогооблагаемый доход на большую сумму, чем если бы возьмите стандартный вычет (12 400 долларов).

Как и во всех налоговых вопросах, вам следует подумать о работе с налоговым экспертом, чтобы максимально увеличить ваши вычеты.

Преимущества удержания процентов по ипотеке

Ключевым преимуществом вычета процентов по ипотеке является то, что это снижает общую сумму налога, который вы платите.

Показательный пример: если вы платите 10 000 долларов в виде процентов по ипотеке и входите в 33-процентную налоговую категорию, вы уменьшите свой налоговый счет на 3 300 долларов после вычета 10 000 долларов из вашего дохода.

«Те, кто находится в более высоких налоговых категориях, выиграют больше всего, поскольку они увидят более крупные вычеты», — отмечает Келли Крейн, президент и главный инвестиционный директор Napa Valley Wealth Management, базирующейся на острове Св. Елены, Калифорния.

На самом деле налогоплательщики с низкими доходами в целом получают меньше льгот, объясняет Эндрю Лэтэм, сертифицированный консультант по личным финансам SuperMoney в Санта-Ана, Калифорния.

«Налогоплательщики, которые зарабатывают менее 100 000 долларов, на самом деле получают только 11 процентов прибыли от этого вычета», — говорит Лэтэм, цитируя отчет налогового фонда. «Напротив, налогоплательщики, которые зарабатывают 200 000 долларов и более в год, получают большую выгоду — 60 процентов от общей экономии за счет вычета процентов по ипотеке».

Требования к вычету процентов по ипотеке

Большинство домовладельцев имеют право на вычет процентов по ипотеке, но есть определенные исключения. Например, вы можете вычесть проценты, уплаченные за ваше основное место жительства, но если у вас есть второй дом, который вы сдаете в аренду, могут возникнуть сложности.

«Вторые дома, в которых вы не живете в качестве основного места жительства, имеют право, но если вы сдаете их в аренду, вам необходимо физически оставаться в собственности в течение 10 процентов времени аренды в течение года», — объясняет Джесс. Кеннеди, соучредитель и главный специалист по комплаенсу / главный юрисконсульт Beeline, кредитора в Провиденсе, Род-Айленд.

Если у вас есть второй дом, который сдается в аренду, и вы не отвечаете требованиям 10-процентного использования, дом будет отнесен к категории арендуемой собственности, что имеет другие налоговые последствия.

Если у вас есть второй дом, который вы не сдаете в аренду, вы можете вычесть проценты по ипотеке. Вам также не нужно использовать дом в течение года, чтобы получить право.

Прочие вычеты, связанные с ипотекой

Помимо процентов, уплаченных по ипотеке, в настоящее время вы также можете вычесть взносы по ипотечному страхованию (при условии, что ваш скорректированный валовой доход ниже определенной суммы), ипотечные баллы и сборы за просрочку платежа по ипотеке .

Вы также можете вычесть проценты, уплаченные по ссуде собственного капитала или кредитной линии собственного капитала (HELOC) или другой кредитной линии, обеспеченной вашим домом, но существуют правила, которые вы должны соблюдать, и определенные платежи, которые вы не можете вычесть.Как правило, согласно IRS, финансирование должно было быть использовано для «покупки, строительства или существенного улучшения» собственности.

«Представьте, что вы взяли кредитную линию для собственного капитала и взяли взаймы 30 000 долларов для замены крыши и еще 20 000 долларов для оплаты обучения вашего ребенка в колледже. Здесь вы сможете вычесть проценты только из 30 000 долларов, потраченных на крышу », — говорит Лэтэм.

По словам Кеннеди, есть некоторые расходы, которые невозможно перечислить, в том числе:

- Страхование домовладельцев

- Ускоренные выплаты по ипотеке

- Затраты на закрытие / первоначальный взнос

- Депозит / задаток

Как подать заявку на вычет процентов по ипотеке

Ваш кредитор отслеживает уплаченные вами проценты по ипотеке и будет предоставлять эту информацию вам и IRS через форму 1098, которая обычно приходит каждый январь или февраль.

Чтобы подать заявку на вычет процентов по ипотеке, вам необходимо указать выплаченные проценты, как указано в форме 1098, в Приложении A (с формой 1040 или 1040-SR), строка 8a. Если вы пользуетесь услугами профессионального налогового специалиста, убедитесь, что он перечисляет ваши вычеты и включает уплаченные проценты по ипотеке в вашу налоговую декларацию.

Как может измениться вычет процентов по ипотеке в будущем

Налоговые эксперты ожидают, что вычет процентов по ипотеке останется в обозримом будущем, поскольку это популярный вариант для домовладельцев и может помочь сделать домовладение более доступным.

«Многие экономисты и политики считают, что отчисления следует отменить и заменить повсеместно более низкими налоговыми ставками, но весьма сомнительно, что в ближайшее время произойдут какие-либо серьезные изменения, особенно в связи с приближающимися выборами», — говорит Кеннеди.

Крейн соглашается: «Конгресс, как правило, склонен продвигать домовладение и не принимать законы, снижающие стимулы к покупке и владению домом».

Подробнее:

Калькулятор вычета налогов на проценты по ипотеке

У многих домовладельцев есть по крайней мере одна вещь, на которую стоит рассчитывать во время налогового сезона: вычет процентов по ипотеке.Это включает любые проценты, которые вы платите по ссуде, обеспеченной вашим основным или вторым домом. Это означает ипотеку, вторую ипотеку, заем собственного капитала или кредитную линию собственного капитала (HELOC).

Кто имеет право на этот вычет?

Чтобы иметь право на вычет процентов по ипотечному жилищному кредиту, домовладельцы должны соответствовать этим двум требованиям:

- Вы заполнили форму IRS 1040 и перечислили свои вычеты.

- Ипотека — это обеспеченная задолженность по квалифицированному жилью, которой вы владеете.

2018 изменения в налоговом кодексе

С 2018 года были снижены лимиты по квалифицированным жилищным кредитам. Теперь пары, подающие совместно, могут вычитать проценты только по квалифицированным жилищным кредитам на сумму до 750 000 долларов, по сравнению с 1 миллионом долларов в 2017 году. Для состоящих в браке налогоплательщиков, подающих отдельные декларации, предел составляет 375 000 долларов; ранее это было 500 000 долларов.

Эти лимиты включают любую комбинацию квалифицированных ссуд, таких как ипотека, ссуды под залог недвижимости и HELOC.

Например, если у вас есть первая ипотека на сумму 300 000 долларов и ссуда под залог собственного капитала на сумму 200 000 долларов, все проценты, уплаченные по обоим этим займам, могут быть вычтены, поскольку вы не превысили лимит в 750 000 долларов.

Если вы взяли ипотечный кредит или ссуду под залог собственного капитала / HELOC не позднее 15 декабря 2017 г. , вы все равно можете вычесть проценты по ссудам на сумму до 1 миллиона долларов.

Ссуды под залог недвижимости и правила HELOC

Новый налоговый закон также прекратил вычет процентов по задолженности по собственному капиталу до 2026 года, если не выполняется одно условие: вы используете HELOC или ссуды под залог собственного капитала для оплаты ремонта дома.

Другими словами, если вы не использовали кредит под залог собственного капитала для ремонта крыши, постройки еще одной спальни или других улучшений своего жилища, то эти проценты не будут вычитаться из налогооблагаемой базы.

Не забудьте вести записи о своих расходах на проекты по благоустройству дома на случай, если вы пройдете аудит. Возможно, вам даже придется вернуться и восстановить свои расходы на вторую ипотеку, взятую за годы до изменения налогового законодательства.

Сколько процентов я могу требовать?

Большинство домовладельцев могут вычесть все свои проценты по ипотеке. Закон о сокращении налогов и занятости (TCJA), который действует с 2018 по 2025 год, позволяет домовладельцам вычитать проценты по ипотечным кредитам в размере до 750 000 долларов.Для налогоплательщиков, которые используют отдельный статус регистрации в браке, лимит долга на приобретение дома составляет 375 000 долларов.

Для ипотечных кредитов, выданных до 16 декабря 2017 года, лимиты выше. То же самое касается заемщиков, которые заключили обязывающий договор к крайнему сроку 16 декабря и закрылись до 1 апреля 2018 года. Эти заемщики могут вычитать проценты по ссудам до 1 миллиона долларов или 500 000 долларов для состоящих в браке, подавая документы отдельно.

Соответствующие ипотечные кредиты включают ипотечные кредиты, используемые для покупки или улучшения первого или второго жилья.

Определения

Руководство по налоговым вычетам на 2020 год

Цель каждого американца должна состоять в том, чтобы уплатить каждый пенни налога, который он должен, — но ни цента больше. Имея это в виду, одно из лучших действий, которые вы можете сделать, чтобы убедиться, что ваш налоговый счет был как можно меньше, — это понять, как работают налоговые вычеты.

Имея это в виду, вот руководство по налоговым вычетам в Соединенных Штатах на 2020 год. Мы рассмотрим стандартные вычеты, детализированные вычеты и некоторые вычеты, доступные для всех американцев.

Источник изображения: Getty Images.

Как работают налоговые вычеты?

Термин «налоговый вычет» относится к любым расходам, которые могут быть использованы для уменьшения налогооблагаемого дохода. Например, если ваш валовой доход составляет 80 000 долларов и у вас есть 20 000 долларов в виде различных налоговых вычетов, вы можете использовать их для уменьшения налогооблагаемого дохода до 60 000 долларов.

Налоговый вычет и налоговый кредит — это разные вещи. В то время как налоговый вычет снижает ваш налогооблагаемый доход, налоговый вычет уменьшает сумму налога, которую вы должны IRS.Другими словами, налоговая скидка применяется к вашему налоговому счету после расчета федерального подоходного налога.

Стандартный вычет в сравнении с детализированным вычетом

Когда дело доходит до налоговых вычетов, у домашних хозяйств в США есть один основной выбор — взять стандартный вычет или детализировать свои вычеты.

Детализация вычетов — это просто процесс определения и суммирования всех ваших вычитаемых расходов. С другой стороны, стандартный вычет — это фиксированная сумма, которую U.Налогоплательщики S. могут выбрать вычет из своего дохода, независимо от того, сколько вычитаемых расходов они понесли в течение года. Налогоплательщики могут выбрать любой метод, который они хотят использовать.

Для подавляющего большинства домохозяйств стандартный вычет — лучший способ. Благодаря Закону о сокращении налогов и рабочих местах стандартный вычет стал намного выше, начиная с 2018 налогового года, и в результате у большинства американцев недостаточно детализированных вычетов, чтобы окупить этот процесс. Фактически, хотя у нас пока нет окончательных данных ни за один налоговый год с более высоким стандартным вычетом, по большинству оценок прогнозируется, что 90% -95% всех налоговых деклараций в настоящее время используют стандартный вычет.

Прежде чем мы продолжим, важно отметить, что налоговая декларация, которую вы подадите в течение 2020 года, относится к налоговому году 2019 года, в то время как любые суммы вычетов, относящиеся к 2020 году, относятся к налоговой декларации, которую вы подадите в 2021 году. пороговые значения, которые меняются от года к году, мы включили данные как за 2019, так и за 2020 налоговые годы, чтобы у вас была информация за тот год, который вам интересен.

Стандартный вычет на 2020 год

Во-первых, давайте посмотрим на стандартную дедукцию.Помните, что это сумма, которую американские налогоплательщики могут выбрать, чтобы использовать вместо , перечисляя свои вычеты.

Вот стандартный вычет за налоговые годы 2019 и 2020:

Налоговый статус | 2019 Стандартный вычет | 2020 Стандартное удержание |

|---|---|---|

Подача документов в браке | 24 400 долл. США | 24 800 долл. США |

Глава домохозяйства | 18 350 долл. США | $ 18 650 |

Одноместный | $ 12 200 | $ 12 400 |

Подача заявления о раздельном проживании в браке | $ 12 200 | $ 12 400 |

Источник данных: IRS.

Для полной ясности, если ваши детализированные вычеты (которые мы перечислим в следующем разделе) больше, чем стандартные вычеты для вашего статуса налоговой декларации, стоит детализировать их. В противном случае вы получите более низкий налоговый счет (и сэкономите время) за счет использования стандартного вычета.

2020 постатейные вычеты

Закон о сокращении налогов и рабочих местах избавил от целого ряда вычетов по статьям. Например, был отменен вычет на возмещенные расходы сотрудников, как и вычет на сборы за подготовку налогов, и это лишь некоторые из них.Закон был разработан не только для того, чтобы снизить налоги для большинства американцев, но и для упрощения налогового кодекса. А в случае с вычетами все, безусловно, стало проще.

Для большинства американцев (о некоторых специальных вычетах мы поговорим позже) есть только несколько детализированных вычетов, которые все еще доступны:

- Ипотечные проценты

- Благотворительные взносы

- Медицинские расходы

- Государственные и местные налоги

Один из быстрых способов определить, стоит ли для вас составление вычетов по статьям, — это оценить свои квалификационные расходы по этим четырем категориям.Если общая сумма по крайней мере близка к вашему стандартному вычету, стоит рассчитать детализированные вычеты в своей налоговой декларации, чтобы увидеть, какой метод для вас лучше.

У каждого из этих вычетов есть свои ограничения, правила и требования, поэтому давайте подробнее рассмотрим каждый из них.

Вычет процентов по ипотеке 2020

Проценты по ипотеке по-прежнему вычитаются, но с некоторыми оговорками:

- Налогоплательщики могут вычесть проценты по ипотеке на сумму до 750 000 долларов в качестве основного долга.

- Задолженность должна быть «квалифицированным личным долгом по месту жительства», что обычно означает, что ипотека обеспечена либо основным местом жительства, либо вторым домом / домом для отдыха, либо долгом собственного капитала, который был использован для существенного улучшения одного из этих домов.

- Ипотечная инвестиционная недвижимость не подлежит вычету по ипотечным процентам, хотя ипотечные проценты могут использоваться для уменьшения налогооблагаемого дохода от аренды.

- Задолженность по собственному капиталу, возникшая по любой другой причине, кроме улучшения вашего дома, не подлежит вычету.

За вычетом благотворительных пожертвований

Существует довольно много правил, когда дело доходит до вычета ваших благотворительных взносов, особенно когда речь идет о требованиях к документации, поэтому обязательно ознакомьтесь с этим руководством по благотворительному вычету, если вам нужна дополнительная информация.

Общая идея заключается в том, что благотворительные взносы вычитаются (за некоторыми исключениями) до 60% скорректированного валового дохода налогоплательщика или AGI. На практике немногие налогоплательщики должны беспокоиться об ограничении — это означает, что кто-то с AGI в 100 000 долларов может вычесть до 60 000 долларов в виде благотворительных пожертвований.

За вычетом медицинских расходов в 2020 году

Медицинские расходы не облагаются налогом, но только в той степени, в которой они превышают 10% скорректированного валового дохода налогоплательщика. Закон о сокращении налогов и занятости снизил этот порог до 7,5% от AGI, но это было только в течение 2018 налогового года. Это было продлено на 2019 налоговый год, но пороговое значение должно вернуться к 10% в 2020 году. Вполне возможно, что оно будет увеличено еще раз, но этого не произошло по состоянию на начало 2020 года. Https: // www.irs.gov/pub/irs-pdf/f1040sa.pdf

Вот как это работает. Допустим, ваш AGI составляет 100 000 долларов в 2020 году и что у вас есть 15 000 долларов на квалифицированные медицинские расходы в течение года. Поскольку 10% вашего AGI составят 10 000 долларов, вы можете вычесть часть своих медицинских расходов (5 000 долларов), превышающую эту сумму.

Вычет SALT 2020

ОСВ вычет (который выступает за государство и местные налоги), пожалуй, самая спорная часть изменений в индивидуальный налоговый кодекс, сделанные снижений налогов и Закон о рабочих.

Вычет ОСВ состоит из двух компонентов:

- Налоги на имущество -Если вы заплатили налог на недвижимость с недвижимого имущества, автомобиля или любого другого личного имущества, он может быть включен как часть вычета ОСВ.

- Государственные налоги — Налогоплательщики могут выбрать вычет своих государственных и местных подоходных налогов или своих государственных и местных налогов с продаж. В большинстве случаев вычет подоходного налога штата более выгоден, но это может быть большим преимуществом для налогоплательщиков в штатах, где нет подоходного налога.

Вот где возникает спорная часть. Вычет по ОСВ ограничен суммой 10 000 долларов за доход в год. Налогоплательщики в штатах с высокими налогами, таких как Калифорния или Нью-Йорк, могут легко превысить этот предел, даже если у них относительно скромный доход.

сверхлимитные вычеты

Вы могли заметить, что есть некоторые хорошо известные вычеты, которые я еще не обсуждал, такие как вычет процентов по студенческой ссуде и удержание взносов в IRA.Для этого есть веская причина. Эти вычеты относятся к другой категории, и налогоплательщики могут использовать их независимо от того, перечисляют ли они вычеты по статьям или выбирают стандартный вычет.

Фактически, технически это вовсе не вычеты, а считаются «корректировками дохода». Отсюда и термин , скорректированный валовой доход , или AGI. Эти корректировки вычитаются из вашего валового дохода для расчета, как вы уже догадались, скорректированного валового дохода.

Они неофициально известны как сверхстрочные налоговые вычеты, и вот некоторые из наиболее распространенных:

- Традиционный вычет IRA

- Вычет HSA / FSA

- Взносы FSA по уходу на иждивении

- Вычет процентов по студенческому кредиту

- Расходы на аудиторию учителя

- Налоговые вычеты для самозанятых

- Удержание алиментов

- Вычет расходов на переезд (для вооруженных сил)

Подобно детализированным вычетам, о которых говорилось ранее, у каждого из них есть свои собственные правила, и некоторые из них резко изменились за последние годы, поэтому давайте более подробно рассмотрим вычеты над чертой на 2020 год.

Традиционный вычет IRA

Налогоплательщики могут удерживать взносы в традиционный IRA. Для налоговых лет 2019 и 2020 традиционный лимит взноса IRA составляет 6000 долларов США на человека, с дополнительным взносом в размере 1000 долларов США, разрешенным для лиц в возрасте 50 лет и старше.

В то время как любой может внести свой вклад в традиционный IRA, возможность использовать этот вычет ограничивается доходом для налогоплательщиков, которые также имеют пенсионный план на работе или чьи супруги.IRS ежегодно публикует ограничения дохода, поэтому ознакомьтесь с лимитами на 2019 налоговый год и 2020 налоговый год, если вам интересно получить квалификацию.

Взносы в HSA и FSA

В зависимости от вашего плана медицинского страхования вы можете иметь право вносить взносы на счет медицинских сбережений (HSA) или счет гибких расходов (FSA) для покрытия расходов на здравоохранение.

HSA является гораздо более выгодным из двух. Правомочные лица могут вносить средства на счет, и деньги на счете могут продлеваться из года в год, в отличие от FSA, которое позволяет переносить только до 500 долларов из года в год.Более того, взносы в HSA можно инвестировать, как и деньги в 401 (k), что делает их отличным способом сэкономить на медицинских расходах в дальнейшей жизни. HSA обладают уникальной выгодой от двойного налогообложения — не только взносы не облагаются налогом, но и снятие средств, используемых для покрытия квалифицируемых медицинских расходов, полностью не облагается налогом, даже если ваша учетная запись принесла множество доходов от инвестиций.

Предостережение заключается в том, что для того, чтобы внести свой вклад в HSA, вы должны быть застрахованы соответствующим планом медицинского страхования с высокой франшизой.Если вы не имеете права на HSA, FSA по-прежнему может быть отличным способом укрыть часть вашего дохода от налогов — просто имейте в виду, что средства (в основном) не переносятся из года в год, поэтому не рекомендуется вносить больше, чем вы думаете, что сможете использовать.

2019/2020 Лимиты взносов в HSA и FSA

Поскольку оба типа счетов могут быть отличным налоговым убежищем, вот краткое руководство по лимитам взносов HSA и FSA на налоговые годы 2019 и 2020.

Налоговый год | Предел взноса HSA (однократное покрытие) | Предел взноса HSA (семейное покрытие) | Предел взноса FSA |

|---|---|---|---|

2019 | 3 500 долл. США | 7 000 долл. США | 2 700 долл. США |

2020 | $ 3,550 | 7 100 долл. США | $ 2 750 |

Источник данных: IRS.У HSA есть доплата в размере 1000 долларов США для участников в возрасте 55 лет и старше в дополнение к применимому пределу, указанному в таблице.

Взносы FSA по уходу на иждивении

В дополнение к FSA здравоохранения, описанному в предыдущем разделе, существует еще один тип гибкого счета расходов, предназначенный для снижения высоких затрат на уход за детьми. Известный как FSA по уходу за иждивенцами, родители могут отложить до 5000 долларов при подаче совместной налоговой декларации (2500 долларов для индивидуальных лиц), которые могут быть потрачены на соответствующие расходы по уходу за иждивенцами.

Одно важное предостережение. Существует налоговый кредит на расходы по уходу за иждивенцами (известный как кредит по уходу за детьми и иждивенцами), и вы не можете использовать кредит и деньги от FSA по уходу за иждивенцами на одни и те же расходы. Однако с учетом того, что ежегодные расходы по уходу за ребенком во многих частях страны превышают 10 000 долларов США, можно с уверенностью сказать, что многие родители смогут воспользоваться обоими преимуществами.

Расходы на аудиторию

Учителя, занятые полный рабочий день, которые работают в системе образования K-12, могут вычесть из собственного кармана расходы на класс до 250 долларов в качестве вычета сверх черты.Если при подаче совместной декларации и оба супруга являются учителями, вычет может составлять до 500 долларов.

Проценты по студенческому кредиту

Существует сверхлимитный вычет, который позволяет налогоплательщикам, имеющим соответствующие студенческие ссуды, вычитать до 2500 долларов в год в виде процентов по студенческим ссудам. Вы должны знать несколько правил, в частности, что ссуды должны быть выданы на ваше имя, не могут быть иждивенцами другого лица и не могут использовать статус «женатая регистрация отдельно».

Также важно отметить, что, к сожалению, для супружеских пар, у которых есть подходящие ссуды, лимит в 2500 долларов установлен на возврат, а не на человека.Другими словами, вычитаемая сумма составляет 2500 долларов как для налогоплательщиков, так и для супружеских пар.

Налоговые вычеты при самозанятости

Если вы работаете не по найму, или если какая-либо часть вашего дохода поступает от самозанятости (Подсказка: указывается ли какой-либо ваш доход в 1099, а не в W-2?), Вы можете вычесть несколько вычетов. может быть в состоянии использовать. Назовем лишь некоторые из наиболее распространенных:

- Закон о сокращении налогов и рабочих местах предусматривает вычет из дохода от бизнеса (также известный как сквозной вычет), который позволяет большинству самозанятых налогоплательщиков удерживать 20% своего дохода.

- Вычет домашнего офиса применяется, если часть вашего дома используется исключительно для деловых целей.

- Хотя самозанятые лица обязаны платить как работодателю, так и работнику часть налогов на социальное обеспечение и медицинскую помощь (в совокупности известные как налог на самозанятость), половина этого налога вычитается как коммерческие расходы.

- Индивидуальные предприниматели имеют доступ к нескольким уникальным пенсионным планам с более высокими лимитами взносов, чем IRA, включая SIMPLE IRA, SEP-IRA и индивидуальные 401 (k) s.

- Путевые расходы, канцелярские товары, рекламные расходы и пробег в коммерческих целях — это лишь некоторые из многих других расходов, которые могут быть вычтены самозанятыми налогоплательщиками.

Удержание алиментов

Вот тот, который сильно изменился за последние годы. Вычет алиментов был отменен в рамках Закона о сокращении налогов и рабочих местах, но только в случае новых разводов. Алименты, полученные в результате разводов до 2018 года, по-прежнему подлежат вычету в качестве корректировки дохода.

Транспортные расходы (вооруженные силы)

До 2018 года налогоплательщики могли вычитать расходы из любого переезда, связанного с работой. Однако Закон о сокращении налогов и рабочих местах отменил вычет расходов на переезд для всех американцев, за исключением тех, кто находится в вооруженных силах США.

Можно ли вычесть проигрыши в азартных играх?

Вы проиграли несколько сотен долларов на игровых автоматах в прошлый раз, когда были в Лас-Вегасе? Хорошая новость заключается в том, что вы можете вычесть эту потерю из своих налогов.Плохая новость заключается в том, что вы можете вычесть игровых проигрышей только в том случае, если они меньше или равны вашему игровому выигрышу.

Другими словами, если вам заплатили 1000 долларов за лотерейный билет, но вы проиграли 400 долларов в казино в 2019 году, вы можете использовать убыток, чтобы уменьшить свой облагаемый налогом выигрыш в азартных играх до 600 долларов.

За вычетом инвестиционных убытков

Инвестиционные убытки можно использовать для уменьшения прироста капитала от других инвестиций. Краткосрочные убытки должны использоваться в первую очередь для компенсации любых краткосрочных прибылей, и то же самое верно в отношении убытков от долгосрочных инвестиций.Любые дополнительные средства могут быть использованы для уменьшения других доходов от прироста капитала. Например, если вы продаете одну акцию, в которую инвестировали, с убытком в 1000 долларов, а другую с прибылью в 3000 долларов, вы можете использовать этот убыток, чтобы уменьшить налогооблагаемую прибыль до 2000 долларов.

Если ваши инвестиционные убытки превышают ваш прирост капитала за год, вы можете использовать излишек для уменьшения другого налогооблагаемого дохода до максимальной суммы в 3000 долларов.