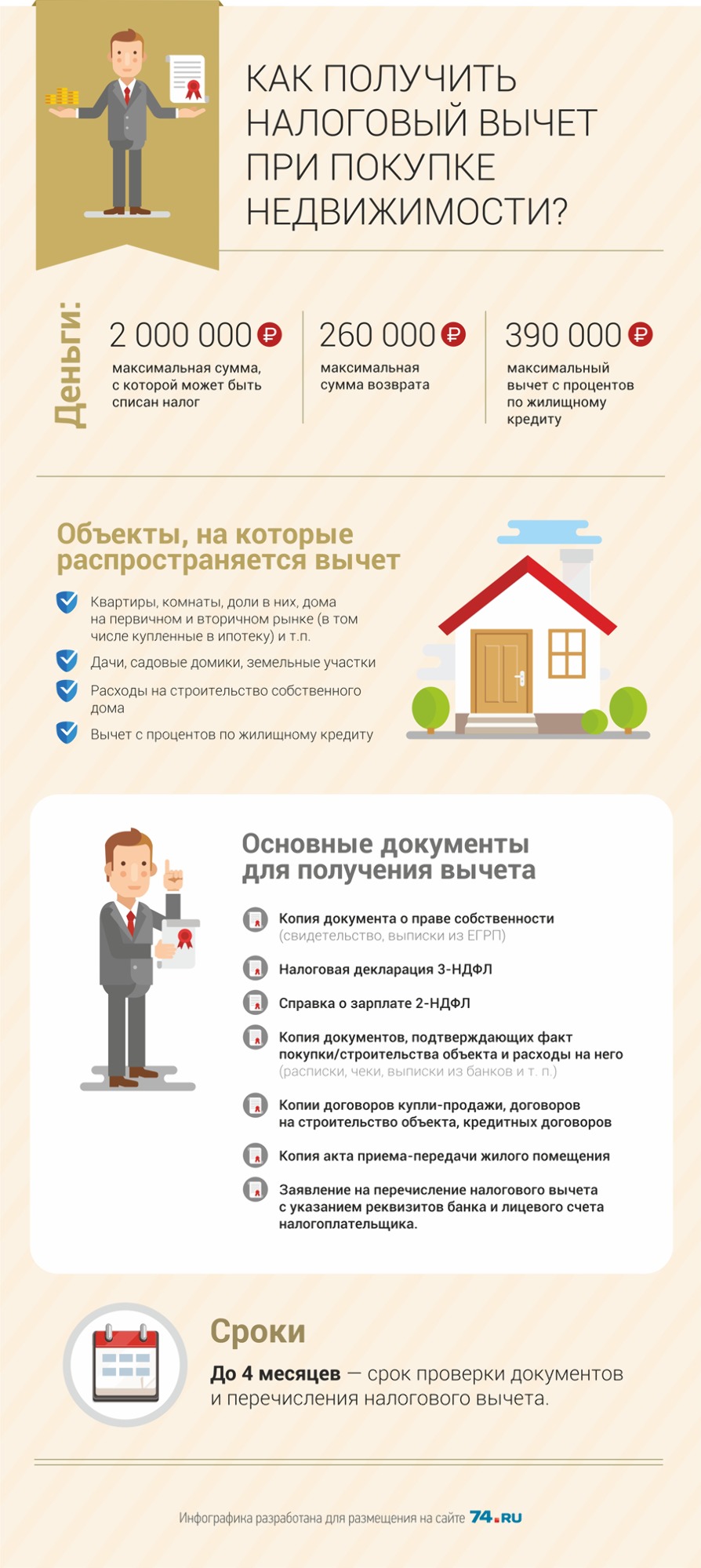

Налоговые вычеты при ипотеке: Как получить налоговый вычет после покупки квартиры в ипотеку — Ипотека

Сумма налогового вычета при ипотеке

]]>Подборка наиболее важных документов по запросу Сумма налогового вычета при ипотеке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Сумма налогового вычета при ипотеке Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 16 «Основания возникновения трудовых отношений» Трудового кодекса РФ

(В.Н. Трофимов)Как установил суд, в рассматриваемом случае компенсация части родительской платы за уход и присмотр за детьми в детском центре осуществлялась обществом на основании локальных нормативных актов, введенных в действие приказом директора общества, при этом размер компенсации дифференцировался в зависимости от среднемесячного дохода на одного члена семьи работника за последние 6 месяцев, за вычетом ежемесячного ипотечного платежа, то есть данная компенсация имела социальную направленность.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и страховым взносамВ Письме рассмотрена следующая ситуация.

Супруги приобретают в общую совместную собственность жилой дом. При этом один из супругов ранее использовал право на имущественный вычет по другому объекту недвижимого имущества. Ведомство разъяснило, что второй супруг вправе получить вычет в размере фактически уплаченных процентов по ипотечному кредиту независимо от того, на кого из супругов оформлены платежные документы.Нормативные акты: Сумма налогового вычета при ипотеке

Супруги приобретают в общую совместную собственность жилой дом. При этом один из супругов ранее использовал право на имущественный вычет по другому объекту недвижимого имущества. Ведомство разъяснило, что второй супруг вправе получить вычет в размере фактически уплаченных процентов по ипотечному кредиту независимо от того, на кого из супругов оформлены платежные документы.Нормативные акты: Сумма налогового вычета при ипотекеНовый «сотый» закон упрощает получение налоговых вычетов на приобретение жилья и погашение процентов по ипотеке

Владимир Путин подписал федеральный закон 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», направленный на упрощение порядка получения налоговых вычетов по налогу на доходы физических лиц.

Фото: www.

Согласно подписанному документу, Глава 23 второй части Налогового Кодекса РФ (Кодекса) дополняется новой статьей 221.1, устанавливающей упрощенный порядок предоставления налогоплательщику налоговым органом предусмотренных пп.3 и 4 п.1 ст.220 Кодекса имущественных налоговых вычетов по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам).

Упрощенный порядок получения указанных налоговых вычетов предполагает взаимодействие физического лица и налогового органа с использованием интернет-сервиса «Личный кабинет налогоплательщика» (ЛКН).

Налоговый вычет в упрощенном порядке может быть предоставлен по окончании налогового периода на основании заявления, представленного в налоговый орган через ЛКН.

Фото: www.solreg.ru

Для получения налоговых вычетов в упрощенном порядке не требуется представление в налоговый орган налоговой декларации по налогу на доходы физических лиц и документов, подтверждающих право на вычеты.

Кроме того, получение налогового вычета возможно при наличии в налоговом органе сведений о доходах налогоплательщика и суммах налога, исчисленного, удержанного и перечисленного налоговым агентом в бюджет, представляемых в соответствии с п. 2 ст.230 Кодекса за налоговый период, в котором понесены соответствующие расходы, либо в котором у налогоплательщика имеется неиспользованный остаток имущественных налоговых вычетов.

Важно, что право на имущественный налоговый вычет возникает:

• при приобретении объекта недвижимого имущества или доли (долей) в нем — с даты государственной регистрации права собственности налогоплательщика на такой объект недвижимого имущества или долю (доли) в нем;

• при приобретении земельных участков (ЗУ) или доли (долей) в них, предоставленных для ИЖС, — с даты государственной регистрации права собственности налогоплательщика на расположенные на таком ЗУ жилой дом или долю (доли) в нем;

• при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме — с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства. При этом налогоплательщик вправе обратиться за получением такого вычета после государственной регистрации его права собственности на данные квартиру, комнату или долю (доли) в них.

При этом налогоплательщик вправе обратиться за получением такого вычета после государственной регистрации его права собственности на данные квартиру, комнату или долю (доли) в них.

Фото: www.fms21.ru

Законом уточняется, что в случае если за вычетом обращаются налогоплательщики-супруги, которые в период брака потратили денежные средства на строительство или приобретение в совместную собственность одного или нескольких объектов, в том числе с использованием кредитных денежных средств, от них потребуется заявление о распределении понесенных ими расходов. При этом размеры расходов распределяются между супругами исходя из фактически произведенных расходов.

Одновременно законом вносятся изменения в ст.88 Кодекса, устанавливающие, что на основе заявления о получении налоговых вычетов в упрощенном порядке проводится камеральная налоговая проверка в течение 30 календарных дней с даты представления заявления. Указанный срок может быть продлен до трех месяцев в случае, если налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах.

Таким образом, законом устанавливается сокращенный срок проведения камеральной налоговой проверки на основе заявления о получении налоговых вычетов в упрощенном порядке. Срок сокращается с трех месяцев до 30 дней.

Фото: www.buhguru.com

В случае, если по результатам камеральной налоговой проверки на основе заявления не были выявлены нарушения законодательства о налогах и сборах, налоговый орган в течение трех дней после окончания проверки принимает решение о предоставлении налогового вычета.

Кроме того, ст.221.1 Кодекса предусматривается внесение изменений в части оформления результатов камеральной налоговой проверки на основе заявления о предоставлении вычетов в упрощенном порядке, выявившей нарушения. В частности, вынесение налоговым органом решения:

• о предоставлении налогового вычета полностью;

• либо об отказе в предоставлении налогового вычета полностью;

• либо о предоставлении налогового вычета частично и решение об отказе в предоставлении налогового вычета частично.

Фото: www.cherlock.ru

На основании принятых решений о предоставлении налогового вычета полностью или частично налоговым органом определяется сумма налога, подлежащая возврату налогоплательщику в связи с предоставлением налогового вычета на указанный в заявлении банковский счет.

Стоит обратить внимание, что при наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам налоговым органом производится самостоятельно зачет суммы налога, подлежащей возврату налогоплательщику в связи с предоставлением налогового вычета, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

Фото: www.kubantoday.ru

Поручение на возврат суммы налога, подлежащей возврату налогоплательщику, направляется налоговым органом в территориальный орган Федерального казначейства не позднее десяти дней со дня принятия налоговым органом соответствующего решения. Федеральное казначейство осуществляет возврат налогоплательщику течение пяти дней со дня получения поручения от налогового органа.

Федеральное казначейство осуществляет возврат налогоплательщику течение пяти дней со дня получения поручения от налогового органа.

При нарушении срока возврата суммы налога, подлежащей возврату налогоплательщику, начиная с 16-го дня после принятия соответствующего решения начисляются проценты, исходя из ставки рефинансирования ЦБ РФ.

Подписанный закон 100-ФЗ вступает в силу с 1 января 2022 года.

Фото: www.muzkult.ru

Другие публикации по теме:

Марат Хуснуллин: Спрос на ипотеку среди россиян растет

Верховный Суд: льготная налоговая ставка не применяется, если предназначенный для ИЖС участок используется в предпринимательской деятельности

На заметку застройщикам: позиции высших судов по вопросам налогообложения имущественными налогами за 2020 год

ФНС: услуги застройщика при продаже нежилого помещения по ДДУ не облагаются НДС

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Новые правила налогового вычета для дольщиков

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Россиян, продавших свое прежнее жилье ради покупки квартиры в стандартной новостройке, освободят от уплаты НДФЛ?

Справка 2-НДФЛ при ипотеке больше не нужна

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ

Россиянам стало проще получать вычет из НДФЛ на покупку жилья

https://realty. ria.ru/20210521/kvartiry-1733220290.html

Россиянам стало проще получать вычет из НДФЛ на покупку жилья

Россиянам стало проще получать вычет из НДФЛ на покупку жилья — Недвижимость РИА Новости, 21.05.2021

Россиянам стало проще получать вычет из НДФЛ на покупку жилья

В России с пятницы, 21 мая, упростились правила получения налогового вычета в связи с покупкой жилья и уплатой процентов по ипотеке, а также по операциям с… Недвижимость РИА Новости, 21.05.2021

2021-05-21T00:42

2021-05-21T00:42

2021-05-21T07:28

россия

жилье

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/07e4/0c/17/1590533914_0:160:3072:1888_1920x0_80_0_0_123d03b62bcdd58d126b9b2c13d7fcc1.jpg

МОСКВА, 21 мая — РИА Новости. В России с пятницы, 21 мая, упростились правила получения налогового вычета в связи с покупкой жилья и уплатой процентов по ипотеке, а также по операциям с индивидуальными инвестиционными счетами (ИИС). Соответствующий закон президент России Владимир Путин подписал 20 апреля.Теперь для получения вычета достаточно завести личный кабинет на сайте Федеральной налоговой службы, предоставлять налоговую декларацию и подтверждающие документы не надо. Необходимые для этого данные ФНС будет получать непосредственно от банков, которые будут участвовать в этом в добровольном порядке. Перечень таких банков будет актуализироваться в специальном разделе на сайте Налоговой службы.При этом сроки получения вычета сократятся с четырех до полутора месяцев. Затронет упрощенный порядок тех, кто получил право на вычет после 1 января 2020 года. Право на имущественный налоговый вычет при приобретении квартиры или комнаты в строящемся доме будет возникать с даты акта приема-передачи объекта долевого строительства. А обратиться за его получением налогоплательщик сможет после госрегистрации прав на эту квартиру или комнату.Ранее Банк России предложил предоставлять налоговые вычеты по ИИС только при инвестициях в российские ценные бумаги. Как пояснила глава ЦБ Эльвира Набиуллина, доля инвестирования в с использованием ИИС в иностранные ценные бумаги за год выросла в два раза.»Здесь непопулярное предложение, но мы выходим с предложением давать налоговые вычеты только по вложениям в российские финансовые инструменты. Потому что не считаем правильным, чтобы бюджет, — а это по сути дела бюджетные деньги и бюджетная льгота, — стимулировали инвестиции в иностранные ценные бумаги», — добавила Набиуллина.

Как пояснила глава ЦБ Эльвира Набиуллина, доля инвестирования в с использованием ИИС в иностранные ценные бумаги за год выросла в два раза.»Здесь непопулярное предложение, но мы выходим с предложением давать налоговые вычеты только по вложениям в российские финансовые инструменты. Потому что не считаем правильным, чтобы бюджет, — а это по сути дела бюджетные деньги и бюджетная льгота, — стимулировали инвестиции в иностранные ценные бумаги», — добавила Набиуллина.

https://ria.ru/20210514/vychet-1732389458.html

https://realty.ria.ru/20210402/kvartira-1603783777.html

россия

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty. ria.ru/docs/about/copyright.html

ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/0c/17/1590533914_171:0:2902:2048_1920x0_80_0_0_a42b84d9b7d523f997ff0399d65aabfe.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, жилье, экономика

МОСКВА, 21 мая — РИА Новости. В России с пятницы, 21 мая, упростились правила получения налогового вычета в связи с покупкой жилья и уплатой процентов по ипотеке, а также по операциям с индивидуальными инвестиционными счетами (ИИС).

Теперь для получения вычета достаточно завести личный кабинет на сайте Федеральной налоговой службы, предоставлять налоговую декларацию и подтверждающие документы не надо. Необходимые для этого данные ФНС будет получать непосредственно от банков, которые будут участвовать в этом в добровольном порядке. Перечень таких банков будет актуализироваться в специальном разделе на сайте Налоговой службы.

При этом сроки получения вычета сократятся с четырех до полутора месяцев.

14 мая, 21:04

Налоговый вычет в 2021 году: какие бывают виды и как оформитьЗатронет упрощенный порядок тех, кто получил право на вычет после 1 января 2020 года. Право на имущественный налоговый вычет при приобретении квартиры или комнаты в строящемся доме будет возникать с даты акта приема-передачи объекта долевого строительства. А обратиться за его получением налогоплательщик сможет после госрегистрации прав на эту квартиру или комнату.

Ранее Банк России предложил предоставлять налоговые вычеты по ИИС только при инвестициях в российские ценные бумаги. Как пояснила глава ЦБ Эльвира Набиуллина, доля инвестирования в с использованием ИИС в иностранные ценные бумаги за год выросла в два раза.

«Здесь непопулярное предложение, но мы выходим с предложением давать налоговые вычеты только по вложениям в российские финансовые инструменты. Потому что не считаем правильным, чтобы бюджет, — а это по сути дела бюджетные деньги и бюджетная льгота, — стимулировали инвестиции в иностранные ценные бумаги», — добавила Набиуллина.

2 апреля, 09:00

Эксперты рассказали, как проверить квартиру перед покупкойУдержание процентов по жилищной ипотеке за 2020 налоговый год

Владение собственным домом дает неплохие налоговые льготы. Один из них — налоговый вычет процентов по ипотеке. Закон о сокращении налогов и занятости (TCJA) несколько повлиял на этот вычет, когда он вступил в силу в 2018 году, но он не устранил вычет из налогового кодекса. Он просто установил некоторые ограничения и ограничения.

Он просто установил некоторые ограничения и ограничения.

Вот как подать заявку на вычет налоговых процентов по ипотеке и чего ожидать в этом процессе.

Как подать заявку на получение процентов по ипотеке в налоговой декларации

Вы должны указать свои налоговые вычеты в Приложении А формы 1040, чтобы требовать проценты по ипотеке.Это означает отказ от стандартного вычета для вашего статуса подачи. Вы можете перечислить или потребовать стандартный вычет, но вы не можете сделать и то, и другое.

Введите свои расходы на проценты по ипотеке в строках с 8 по 8c Приложения A, а затем перенесите общую сумму из Приложения A в строку 12 формы 1040 2020 года.

Форма 1040 2020 года отличается от налоговых деклараций, которые использовались в прошлые налоговые годы, поэтому строки, упомянутые выше, не обязательно будут такими же, как в этих декларациях.Обязательно используйте правильную форму 1040 для того налогового года, который вы подаете.

Определение размера процентов, уплаченных вами по ипотеке

Вы должны получить форму 1098 «Отчет о процентах по ипотеке» от своего ипотечного кредитора после окончания налогового года, обычно в январе. В этой форме указывается общая сумма процентов, уплаченных вами за предыдущий год, если она превышает 600 долларов США.

Вам не нужно прикреплять форму к своей налоговой декларации, потому что финансовое учреждение также должно отправить копию формы 1098 в IRS, поэтому у IRS уже есть копия.

Убедитесь, что вычет процентов по ипотеке, который вы запрашиваете в Приложении A, соответствует сумме, указанной в форме 1098. Сумма, которую вы можете удержать, может быть меньше общей суммы, указанной в форме, в зависимости от определенных ограничений.

Сохраняйте форму 1098 с копией поданной налоговой декларации в течение как минимум трех лет. Сохранение копий поданных вами деклараций поможет в подготовке будущих налоговых деклараций.

Стоит ли требовать удержания?

В График А также включены многие другие вычитаемые по статьям расходы, включая налоги на недвижимость, медицинские расходы и благотворительные взносы. Иногда все это в сумме превышает стандартный вычет для вашего статуса подачи, поэтому стоит потратить время и усилия на перечисление ваших вычетов, но иногда это не так.

Иногда все это в сумме превышает стандартный вычет для вашего статуса подачи, поэтому стоит потратить время и усилия на перечисление ваших вычетов, но иногда это не так.

Было бы разумно пропустить вычет процентов по ипотеке и потребовать стандартный вычет, если общая сумма всех ваших детализированных вычетов не превышает суммы стандартного вычета, на которое вы имеете право. Стандартные ставки удержания следующие:

- Плательщики единого налога и состоящие в браке налогоплательщики, которые подают отдельные декларации : 12 400 долларов США на 2020 год, 12550 долларов США на 2021 налоговый год

- Налогоплательщики, состоящие в браке и подающие совместную налоговую декларацию и соответствующие требованиям : 24 800 долларов США на 2020 год, 25 100 долларов США на 2021 налоговый год

- Главы семьи : 18 650 долларов на 2020 год, 18 800 долларов на 2021 налоговый год

Возможно, будет целесообразно заполнить Таблицу A и сравнить сумму ваших детализированных вычетов со стандартным вычетом, чтобы выяснить, какой метод лучше всего подходит для вас, прежде чем подавать декларацию.

Все ли ипотечные кредиты подходят для этого налогового вычета?

Налоговый вычет по процентной ставке по жилищной ипотеке осуществляется по нескольким квалификационным правилам.

Сюда входят проценты, уплаченные вами по ссудам на покупку дома, кредитные линии собственного капитала (HELOC) и даже ссуды на строительство. Но TCJA наложил существенное ограничение на долговые обязательства по собственному капиталу, начиная с 2018 налогового года. Вы не можете требовать удержания по этому типу ссуды, если не докажете, что она была взята для «покупки, строительства или существенного улучшения» собственности, которая обеспечивает ссуду.Вы также не можете претендовать на налоговый вычет, если перефинансируете обучение в колледже или свадьбу.

Налоговый вычет также ограничивается процентами, уплаченными вами за ваш основной или второй дом. Проценты, уплаченные за третий или четвертый дом, не подлежат вычету. Дом может быть жилым домом на одну семью, кондоминиумом, передвижным домом, кооперативом или даже лодкой — практически любой собственностью, в которой есть «спальные места, кухня и туалет», согласно IRS.

Вы должны быть должником

Ипотека не может быть оформлена на чье-то имя, если это не ваш супруг (а), и вы не подаете совместную налоговую декларацию.Вы имеете право вычесть только те проценты по ипотеке, которые вы заплатили лично, независимо от того, кто получил форму 1098 от кредитора.

У вас также должно быть договорное обязательство по выплате ссуды. Ваш дом должен выступать в качестве обеспечения ссуды, и в ваших ипотечных документах это должно быть четко указано.

Ссуды на жилищное строительство

Вы можете вычесть проценты по ипотеке, использованной для оплаты строительных расходов, если вырученные средства используются исключительно для приобретения земли и строительства дома.Расходы, понесенные в течение 24 месяцев до завершения строительства, засчитываются в лимит в размере 750 000 долларов по долгу на приобретение жилья.

Вы можете узнать у налогового специалиста, купили ли вы или продали недвижимость в течение налогового года, или если ваш долг за приобретение дома превышает лимит в 750 000 долларов (подробнее об этом лимите ниже).

Выдержка процентов по ипотеке по ссудам до 750 000 долларов США

Ссуды, использованные для покупки или строительства жилья, называются «долгами по приобретению жилья».«Термин относится к любой ссуде, которую вы берете с целью« приобретения, строительства или существенного улучшения »подходящего дома.

Раньше вы могли вычесть проценты по долгам за приобретение дома на сумму до 1 миллиона долларов для вашего основного дома и / или вашего вторичного жилья, но TCJA снизил их до 750 000 долларов, начиная с 2018 налогового года. Лимит снижается еще больше — до 375 000 долларов , если вы женаты и подаете отдельную декларацию.

Допустим, вы взяли взаймы 1 миллион долларов под свое основное место жительства в 2020 году.Это превышает лимит в 750 000 долларов, установленный TCJA, поэтому вы можете требовать выплаты процентов по ипотеке только на первые 750 000 долларов, которые вы взяли в долг.

Исключения из правила

IRS признает два исключения из лимита кредита в 750 000 долларов. Вы можете использовать старый лимит в 1 миллион долларов в двух случаях:

Вы можете использовать старый лимит в 1 миллион долларов в двух случаях:

- Вы оформили ипотечный кредит до 16 декабря 2017 г., и эта ипотека, плюс все погашенные долги, составляет не более 1 миллиона долларов

- Вы оформили ипотеку не позднее октября.13 августа 1987 г., что делает его «погашенным» долгом

баллов, которые вы заплатили по ипотеке

Баллы, уплаченные по долгу за приобретение первичного и вторичного домов, полностью вычитаются за тот налоговый год, в котором они были выплачены, если вы перечисляете свои вычеты. Они не всегда указываются в форме 1098, но вы сможете найти их в выписке о выплате ипотечного кредита. Вы также можете спросить своего ипотечного кредитора.

Ключевые выводы

- Проценты по ипотеке не облагаются налогом по ипотеке на сумму до 750 000 долларов, если ипотека не была получена до декабря.16, 2017 (тогда он не подлежит налогообложению по ипотеке до 1 миллиона долларов). Калькулятор ипотеки может помочь вам определить, сколько процентов вы платили каждый месяц в прошлом году.

- Вы можете потребовать налоговый вычет процентов на первые 750 000 долларов вашей ипотечной ссуды, если она превышает эту сумму.

- HELOC больше не имеют права на вычет, если вырученные средства не используются для «покупки, строительства или существенного улучшения» дома.

- Вы должны указать свои вычеты в Приложении A, чтобы подать заявку на вычет налоговых процентов по жилищной ипотеке.

Понимание вычета процентов по ипотеке

Одной из основных налоговых льгот домовладения по ипотеке является удержание процентов по ипотеке. Когда вы вычитаете проценты, уплаченные по ипотеке, вы уменьшаете свой налогооблагаемый доход на эту сумму. Вот что нужно знать о вычете, его ограничениях и о том, как это может повлиять на вас при уплате налогов.

Как работает вычет процентов по ипотеке?

Вычет процентов по ипотеке позволяет ежегодно вычитать выплаты процентов по ипотеке из налогооблагаемого дохода.Вычет может применяться к ипотеке на ваш основной дом — и, возможно, на второй дом, которым вы владеете, — если долг был использован для покупки, строительства или существенного улучшения собственности.

Сколько процентов по ипотеке вы можете вычесть в 2019 году?

В 2019 налоговом году лимит вычета процентов по ипотеке составляет 750 000 долларов, что означает, что домовладельцы могут вычесть проценты, уплаченные по ипотечной задолженности на сумму до 750 000 долларов. Супружеские пары, подающие налоги отдельно, могут вычесть проценты на сумму до 375 000 долларов каждая.Максимальная сумма применяется к жилищным кредитам, выданным после 15 декабря 2017 г., и действует до 2025 г.

Прежний лимит в 1 миллион долларов для заявителей, подающих заявление отдельно, и супружеских пар, подающих совместно, и 500000 долларов для супружеских пар, подающих отдельную заявку, по-прежнему применяется для ипотечных кредитов, оформленных до 16 декабря 2017 года, даже если они были позже рефинансированы. Исключение составляют люди, которые закрыли покупку дома до 1 января 2018 года. Они также могут использовать старый лимит в 1 миллион долларов при условии, что они приобрели дом до 1 апреля 2018 года.

Какие виды ипотечных процентов подлежат вычету?

Помимо процентной части ваших выплат по ипотеке, вы можете вычесть следующие типы процентов по ипотеке:

- Комиссия за просрочку платежа по ипотеке, не являющаяся частью конкретной услуги.

- Штрафы за досрочное погашение ипотеки.

- Выплата процентов по ипотеке перед продажей дома.

- Проценты, выплачиваемые при участии в программе экстренного ссуды домовладельцев или в программе Hardest Hit Fund.

- Предоплаченные проценты или ипотечные баллы, выплачиваемые как часть ваших заключительных расходов.

Вы также можете вычесть процентные платежи по второй ипотечной ссуде, такой как ссуда под залог собственного капитала или кредитная линия, но только в том случае, если долг был использован для покупки, строительства или улучшения вашего основного или второго дома. Лимит вычета процентов по ипотеке применяется в совокупности к первой и второй ипотеке.

Для рефинансирования с выплатой наличных, хотя вы можете иметь право на вычет процентов, уплаченных с первоначальной суммы ипотеки, вам разрешается вычесть только проценты, уплаченные с капитала, который вы обналичиваете, если эти средства используются для ремонта дома.

Пример вычета процентов по ипотеке

Давайте сравним двух домовладельцев, у каждого из которых есть два непогашенных остатка по ипотеке, и которые хотят потребовать вычета процентов по ипотеке. Домовладелец А должен 400 000 долларов по ипотеке на свой основной дом, приобретенный до 16 декабря 2017 года, и еще 250 000 долларов по ипотеке, использованной для покупки дома для отдыха весной 2018 года.

Домовладелец Б должен 600 000 долларов по ипотеке для своего основного дома, которая была выдана до 16 декабря 2017 года. Осенью 2019 года он взял ссуду на покупку жилья в размере 300 000 долларов для покрытия расходов на обучение и консолидации не-ипотечной задолженности.

| Домовладелец A | 1 миллион долларов или 750 000 долларов (в зависимости от даты создания) | 400 000 долларов | 250 000 долларов | 650 000 долларов |

| Домовладелец B | 1 миллион 600144 | долларов США (в зависимости от даты происхождения) | 300 000 долл. США США | 600 000 долл. США |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «\ u003Cstrong \ u003EM Максимальное удержание процентов по ипотеке \ u003C \ / strong \ u003E», » \ u003Cstrong \ u003ELoan # 1 \ u003C \ / strong \ u003E «,» \ u003Cstrong \ u003ELoan # 2 \ u003C \ / strong \ u003E «,» \ u003Cstrong \ u003ETotal Qualifying Loan Balance \ u003C \ / strong>, [ «Домовладелец A», «1 миллион долларов или 750 000 долларов США (в зависимости от даты создания)», «400 000 долларов США», «250 000 долларов США», «650 000 долларов США»], [«Домовладелец B», «1 миллион долларов США или 750 000 долларов США (в зависимости от даты создания) «,» 600 000 долларов «,» 300 000 долларов «,» 600 000 долларов «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Как здесь применяются правила? Для домовладельца А ипотечный кредит в размере 400 000 долларов меньше лимитов в 1 миллион и 750 000 долларов. Поскольку 250 000 долларов начались после даты отсечения, мы должны использовать лимит в 750 000 долларов. Домовладелец А взял новую ипотеку для своего дома для отдыха, что означает, что он может иметь право вычесть проценты по этой ссуде, а также ипотеку на свой основной дом.

Поскольку 250 000 долларов начались после даты отсечения, мы должны использовать лимит в 750 000 долларов. Домовладелец А взял новую ипотеку для своего дома для отдыха, что означает, что он может иметь право вычесть проценты по этой ссуде, а также ипотеку на свой основной дом.

Общая сумма обоих займов меньше лимита в 750 000 долларов, что дает домовладельцу А возможность полностью вычесть проценты, уплаченные по обоим займам. Но если бы они взяли ссуду под залог собственного капитала или кредитную линию под свой основной дом, чтобы купить дом для отдыха, проценты по этой ссуде или линии не подлежали бы вычету.

Ситуация домовладельца Б выглядит немного иначе. Хотя они имеют право вычесть все проценты, уплаченные по ипотеке в размере 600 000 долларов, обеспеченной их основным домом, они не могут вычесть проценты, уплаченные по ссуде под залог жилья в размере 300 000 долларов, поскольку она не использовалась для ремонта дома.

Вычет процентов по ипотеке по сравнению со стандартным вычетом

Закон о сокращении налогов и занятости снизил максимальную сумму вычета процентов по ипотеке, но увеличил стандартные суммы вычета. Из-за этих изменений меньшее количество налогоплательщиков может захотеть детализировать свои вычеты.

Из-за этих изменений меньшее количество налогоплательщиков может захотеть детализировать свои вычеты.

Стандартные суммы вычетов на 2019 год составляют:

- Отдельная подача холостых / женатых: $ 12 200

- Глава семьи: $ 18 350

- Совместная регистрация в браке: $ 24 400

Мы рассчитали приблизительную сумму ипотечной задолженности, которая, вероятно, понадобится вам для выплаты процентов в первый год действия вашей ссуды, чтобы она превышала стандартный вычет.

| Одинокие или состоящие в браке подача отдельно | 12 200 долл. США | 340 000 долл. США |

| Глава домохозяйства | 18 350 долл. США | 520 000 долл. США | совместно долл. США |

| долл. США |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003Cstrong \ u003EFiling Status \ u003C \ / strong \ u003E», «\ u003Cstrong \ u003E2019 Standard Удержание \ u003C \ / strong \ u003E «,» \ u003C Strong \ u003EMortgage Balance, необходимое для детализации \ u003C \ / strong> «], [» \ u003Cstrong \ u003ES Single or супружеская подача отдельно \ u003C \ / strong \ u003E «,» $ 12 200 «,» 340 000 долларов «], [» \ u003Cstrong \ u003EHead of Household \ u003C \ / strong \ u003E «,» 18 350 долларов США «,» 520 000 долларов США «], [» \ u003Cstrong \ u003EMarried \ u003C \ / strong \ u003E «, «24 400 долларов США», «680 000 долларов США»]], «сноска»: «На основе процентных расходов за первый год по 30-летней ипотеке с фиксированной ставкой по текущей средней ставке по стране 3.65%. »,« HasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0, «sortDirection»: «asc»}

Приведенная выше таблица показывает, что если вы являетесь налогоплательщиком единого налога, вам потребуется как минимум 340 000 долларов в виде ипотечной задолженности, чтобы требовать вычета процентов по ипотеке. Но даже если ваш остаток по ипотеке не так велик, вы также можете потребовать другие вычеты из своей налоговой декларации, что все равно может сделать подробное описание лучшим выбором. Например, вы можете вычесть до 10 000 долларов США в виде государственных и местных налогов, включая налоги на имущество.Однако лимит составляет 5000 долларов для супружеских пар, подающих отдельную заявку.

Конечно, ваша конкретная ситуация будет зависеть от вашей ставки по ипотеке, а также от количества ежемесячных платежей по ипотеке, которые вы производите до наступления налогового сезона. И поскольку ипотечные кредиты с фиксированной процентной ставкой амортизируются равными ежемесячными платежами, с каждым прошедшим месяцем вы платите меньше долларов в счет процентов — и больше в счет основной суммы.

Благодаря этим переменным, самый простой способ определить, имеет ли смысл перечисление вычетов, — это просмотреть выписку о процентах по ипотеке (форма 1098), которую вы получите от своего кредитора, если вы заплатили не менее 600 долларов США в виде процентов во время предыдущего налога. год и укажите любые другие вычеты, применимые к вашей ситуации.Проконсультируйтесь со своим налоговым специалистом для получения дополнительных указаний.

Удержание налога на проценты по ипотеке — что вы должны знать

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Налоговый сезон начался в конце этого года, чтобы дать IRS больше времени для подготовки своих систем после вступления в силу закона о борьбе с COVID-19 в декабре.

Для домовладельцев это означает еще меньше времени, чтобы ответить на ежегодный вопрос: дает ли ваша ипотека налоговые льготы или другие вычеты? «Это не простой ответ« да »или« нет », — говорит Марк Стебер, главный налоговый инспектор Jackson Hewitt Tax Service.

Pro Tip

Чтобы узнать, имеете ли вы право на получение налогового вычета по ипотечным процентам, или помочь вам решить, следует ли вам составлять списки, всегда полезно поговорить со специалистом по налогам.

В этой статьеНалоговый вычет по ипотечным процентам может быть большим преимуществом для некоторых.Но то, что у вас есть ипотечный кредит, не означает, что имеет смысл использовать вычет. Вот несколько вещей, которые вам нужно знать о том, чтобы претендовать на получение налогового вычета по ипотечным процентам и претендовать на него:

Что такое вычет процентов по ипотеке?

Чтобы понять вычет процентов по ипотеке, заявленный некоторыми заявителями, это помогает лучше понять ваши выплаты по ипотеке, которые состоят из двух частей:

- Основная сумма, которая представляет собой сумму, которую вы взяли в долг

- Процент, который представляет собой процент от эта сумма представляет собой стоимость заимствования этих денег

Когда мы говорим о вычете процентов по ипотеке, мы имеем в виду, могут ли домовладельцы вычитать общую сумму процентов, которые они заплатили за налоговый год, эффективно уменьшая общий доход, на котором основан их налоговый счет. на.

«Это означает, что его можно вычесть из вашего общего налогооблагаемого дохода, уменьшая сумму федеральных налогов, которые вы должны ежегодно платить», — говорит Меган Беллингхэм, руководитель операций в компании Better.com, предоставляющей цифровые ипотечные кредиты. «Если вы имеете право на налоговые вычеты, связанные с ипотекой, будет иметь смысл только требовать их».

Впрочем, соответствуете ли вы требованиям, это зависит от суммы вашей ссуды и от того, как вы подаете налоговую декларацию.

Что делать: стандартизированный или постатейный вычет?

Чтобы иметь возможность вычесть проценты по ипотеке из ваших налогов, вам необходимо указать свои вычеты в своей налоговой декларации.Это означает, что общая сумма ваших процентов по ипотеке и других вещей, таких как частное ипотечное страхование (PMI), государственные и местные налоги и благотворительные пожертвования, должна быть больше, чем стандартный вычет.

Но благодаря Закону о сокращении налогов и занятости от 2017 года, разбивка по статьям имеет меньший смысл для большего числа американцев. Это потому, что закон увеличил стандартную сумму вычета, увеличив количество людей, для которых он имеет смысл.

Он также снизил порог для того, какие ипотечные кредиты позволяют удерживать налоговые проценты по ипотеке.Для ипотечных кредитов, выданных до 16 декабря 2017 года, вы можете вычесть проценты по кредитам на сумму до 1 миллиона долларов. Для ссуд, возникших после этого, вы можете вычесть проценты по ссудам до 750 000 долларов США.

Для 2020 налогового года стандартный вычет составляет:

- • 12 400 долларов США при единовременной регистрации

- • 24 800 долларов США в браке с совместной подачей

- • 12 400 долларов США для состоящих в браке при подаче отдельно

- • 18 650 долларов США для главы семьи

Стандартный вычет составлял примерно половину от того, что есть сейчас, поэтому раньше было проще вычитать проценты по ипотеке », — говорит Эрик Бронненкант, CPA, CFP и глава налоговой службы Betterment, агентства финансового планирования.«Удвоение стандартного вычета в рамках налоговой реформы 2017 года и дальнейшее ограничение остатка по ипотечной ссуде затруднило получение людьми выплаты процентов по ипотеке».

Таким образом, перечисление имеет смысл только в том случае, если ваши общие проценты по ипотеке, налоги, благотворительные пожертвования и другие расходы, не облагаемые налогом, в сумме превышают стандартную сумму вычета, на которую вы имеете право, говорит Стебер.

Поскольку процентные ставки по ипотечным кредитам в этом году были настолько низкими, люди, как правило, платили меньше процентов, поэтому было бы лучше отказаться от вычета процентов по ипотеке и принять стандарт, объясняет Стебер.«Меньше налогоплательщиков будут перечислять, чем они делали до этого закона», — говорит Стебер.

Как подать заявление о вычете налога на проценты по ипотеке

Если вы работаете с налоговым профи при подаче налоговой декларации, они могут помочь определить это с учетом ваших индивидуальных обстоятельств. Если вы подаете заявку самостоятельно и определили, что это имеет смысл для вас, вот что вам нужно сделать, чтобы потребовать вычет налоговых процентов по ипотеке:

- Получите форму 1098 от вашего кредитора. Обычно эта форма приходит к вам в январе и содержит сумму ссуды и уплаченные вами проценты.

- Определите, можете ли вы детализировать свои вычеты. Если вы выберете детализированный вычет, вы можете выбрать вычеты, такие как проценты по ипотеке, проценты по студенческому кредиту, медицинские расходы и т. Д. Сложите общий процент в форме 1098 вместе с другими элементами, такими как подоходный налог штата и местный налог, ипотечное страхование и благотворительность. пожертвования. Если эта сумма превышает стандартный вычет, то вы можете увидеть лучшую доходность с детализированным путем.

- Чтобы детализировать, заполните Приложение A вместе с налоговой декларацией. В этой форме вы перечисляете все детализированные налоговые вычеты.

- Хранить записи не менее семи лет. Даже если вы не можете детализировать, держите форму 1098 и другую документацию, подтверждающую потенциальные вычеты, в течение как минимум семи лет в случае аудита, говорит Стебер.

Что дает право на этот вычет в 2020 году?

Вычитаемые проценты по ипотеке — это проценты, выплачиваемые по обеспеченной ссуде на «квалифицированный дом» для первичного или вторичного проживания .

В данном случае ваша ипотека является обеспеченной ссудой, что означает, что в случае невыплаты ссуды кредитор может вступить во владение вашим домом.

IRS определяет квалифицированный дом как:

- Основное место жительства: Место жительства, в котором вы проживаете большую часть времени.

- Второе место жительства: Второе место жительства. Если это не недвижимость, которую вы сдаете в аренду. Однако бывают исключения.

- Первичный или вторичный дом может быть домом, кондоминиумом, передвижным домом, лодкой или жилым прицепом.

- В основном или дополнительном доме должны быть спальня, кухня и туалет.

- Первичный или вторичный дом может быть в стадии строительства.

Другие виды платежей также считаются процентами по ипотеке, в том числе:

- Ипотечные пункты , которые вы заплатили. «Баллы», иногда называемые комиссией за выдачу кредита или скидкой по ссуде, представляют собой предварительно уплаченные проценты.

- Проценты по ссуде под залог недвижимости или Кредитная линия под залог собственного капитала (HELOC) при условии, что ссуда использовалась для «покупки, строительства или существенного улучшения» собственности.Если вы использовали эти средства, чтобы уйти в отпуск или погасить задолженность по кредитной карте, проценты не вычитаются.

- Комиссия за просрочку платежа по ипотеке

- Штрафы за досрочное погашение ипотеки. Иногда домовладельцев наказывают за досрочную выплату ипотеки. Штраф может быть использован как вычет процентов по ипотеке.

- Когда вы продаете свой дом , вы можете вычесть ипотеку, выплаченную до даты продажи.

- Взносы по ипотечному страхованию , выданные Департаментом по делам ветеранов, Федеральной жилищной администрацией или Службой сельского жилищного строительства, или частным ипотечным страхованием (PMI) подлежат вычету на 2020 год.

- Для договоров ипотечного страхования, выпущенных после 2006 года.

Проценты по ипотеке могут не соответствовать критериям, если ваш AGI (скорректированный валовой доход) превышает 100 000 долларов (по форме 1040).

Что не подлежит вычету в 2020 году

Не все проценты по ипотеке подлежат налогообложению. Это то, что IRS не облагает налогом:

- Ипотечный долг, не обеспеченный залогом.

- Ипотечные проценты на недвижимость помимо основного и второстепенного дома.

- Ссуды под залог недвижимости или HELOC, когда вы не используете средства для покупки, строительства или существенного улучшения собственности.

- Любые проценты по ссудам на сумму более 750 000 долларов США (или 1 миллион долларов США по ссудам, выданным до 16 декабря 2017 г.).

- Страхование собственников жилья.

- Начисленные проценты по обратной ипотеке.

Удержание процентов по ипотеке: самая большая налоговая льгота для домовладельцев

Собственность имеет свои льготы — налоговые льготы, т.е.

На протяжении поколений домовладение было ключевым элементом американской мечты. Возможно, поэтому продвижение домовладения с помощью налоговых льгот, повышающих доступность, является ключевым элементом федеральной налоговой политики. Дедушка налоговых преимуществ, предназначенных исключительно для домовладельцев, — это удержание процентов по ипотеке.

Как это работает? Многие не домовладельцы сталкиваются с очень простыми налоговыми ситуациями, поэтому уместно ознакомиться с основами налогообложения.Наше федеральное правительство и многие штаты взимают налог с нашего дохода, и ставка, по которой мы облагаемся налогом, пропорциональна нашему доходу — чем больше денег вы зарабатываете, тем выше ставка налога, которую вы платите. Это то, что люди имеют в виду, когда говорят о вашей налоговой категории.

Однако мы не облагаем налогом каждый доллар, который мы зарабатываем. Скорее, наши налоги основаны на нашем валовом доходе за вычетом ряда расходов, которые правительство позволяет нам вычесть до расчета наших налогов.Это называется скорректированным валовым или налогооблагаемым доходом.

Теперь к делу — основное налоговое преимущество домовладения — это удержание процентов по ипотеке. Этот вычет предусматривает, что до 100 процентов процентов, которые вы платите по ипотеке, вычитается из вашего валового дохода вместе с другими вычетами, на которые вы имеете право, до расчета ваших налоговых обязательств.

Насколько это важно? Большой.Если предположить, что ваш доход и другие расходы одинаковы до и после покупки дома, вычет процентов по ипотеке эффективно уменьшает сумму, которую вы платите за свой дом. В отличие от ваших кредитных карт и студенческих ссуд, каждая ипотека структурирована по графику погашения, который распределяет ваши ежемесячные платежи частично на проценты, а частично на погашение основного баланса вашей ипотеки. Пропорция, отнесенная к процентам по сравнению с той, которая направлена на основную сумму, постепенно изменяется в течение всего срока действия вашей ипотеки.В первые годы ипотеки большая часть выплаты по ипотеке идет на проценты, а не на уменьшение основной суммы долга. Это означает, что в течение первых лет вашей ипотеки, ваш платеж по ипотеке почти полностью вычитается из налогооблагаемой базы!

По сути, удержание процентов по ипотеке делает владение домом более доступным. Вот почему люди говорят, что арендаторы работают с января по апрель только для того, чтобы платить налоги.

Этот вычет в основном позволяет домовладельцам брать средства, которые в противном случае они должны были бы отдать дяде Сэму для уплаты подоходного налога, и перенаправлять эти средства на выплату ипотеки, получая эмоциональные выгоды от владения домом и финансовую выгоду от актива с потенциалом роста в стоимости с течением времени.

ПРИМЕЧАНИЕ. Чтобы обеспечить соответствие требованиям, предъявляемым IRS, мы сообщаем вам, что любые рекомендации по федеральным налогам США, содержащиеся в этом сообщении (включая любые приложения), не предназначены или написаны для использования и не могут быть использованы в целях (i) избежание штрафов в соответствии с Налоговым кодексом или (ii) продвижение, маркетинг или рекомендация другой стороне любой транзакции или вопроса, рассматриваемого в настоящем документе. Налогоплательщикам следует обращаться за профессиональной консультацией в зависимости от их конкретных обстоятельств.

Удержание процентов по ипотеке или стандартное удержание

Примечание: В свете кризиса, связанного с COVID-19, IRS продлило срок уплаты подоходного налога и крайний срок подачи для индивидуальных и деловых деклараций с 15 апреля 2021 года до 17 мая 2021 года. Это освобождение не распространяется на , а не на . расчетные налоговые платежи за 2021 налоговый год, которые должны быть уплачены 15 апреля 2021 года. Вам не нужно заполнять дополнительные формы, чтобы претендовать на это продление.

Как и большинство домовладельцев за последние пару лет, вы, возможно, обнаружили, что больше не можете списывать налоги на недвижимость или требовать удержания процентов по ипотеке.

Популярные чтения

12 наружных украшений Хэллоуина, чтобы напугать ваш дом

Слайд-шоуХеллоуинские огни и идеи украшения, которые вы можете сделать своими руками.

Простое пятишаговое руководство по покраске бетона

Живопись и освещениеПокраска бетонных поверхностей требует больше навыков, инструментов и времени, чем нанесение покрытия на гипсокартон. Вот как это сделать правильно.

10 разумных способов использования перекиси водорода

Очистка и разгрузкаНетоксичен. Бюджетный. Перекись водорода — секретное оружие вашего очистительного арсенала.

Это не обязательно означает, что ваши налоги выросли. Это изменение связано с тем, что стандартный вычет почти удвоился, начиная с 2018 года, что лишает многих домовладельцев необходимости перечислять свои домашние расходы. Вот сводка правил, влияющих на домовладельцев.

Связано: Облагается ли налогом затраты на закрытие?

Стандартный вычет

Самые популярные в сфере налогов

Вычеты по налогу на арендную недвижимость

НалогиЧто вы можете вычесть, например налог на имущество, а что нельзя — но банок определенно больше, чем нельзя.

Объяснение процесса обжалования налога на имущество

Налоги6 шагов к обжалованию вашего счета по налогу на недвижимость.

Как долго хранить налоговую отчетность и многое другое: контрольный список

НалогиДля большинства налоговых вычетов вам необходимо хранить квитанции и документы не менее 3 лет.

Покупка дома? Что нужно знать о налогах

НалогиВот информация о том, что подлежит вычету из налогооблагаемой базы при покупке дома.

Как новый налоговый закон влияет на домовладение

НалогиДетали могут быть непростыми.Еще раз проверьте эти налоговые правила, касающиеся домовладельцев.

Стандартный вычет — это сумма, которую каждый может потребовать независимо от того, есть ли у него фактические вычеты или нет. Он резко вырос после изменений налогового законодательства в 2017 году и снова повысился, постепенно, в 2020 налоговом году. Сейчас он составляет 24 800 долларов для супружеских пар, подающих совместную регистрацию (по сравнению с 24 000 долларов в 2018 налоговом году). Это 18 650 долларов для главы семьи (по сравнению с 18 000 долларов). И 12 400 долларов для одиночных игр (по сравнению с 12 000 долларов).

Гораздо больше людей теперь обнаруживают, что стандартный вычет больше, чем их детализированное списание. Фактически, доля домовладельцев, которым теперь выгодно перечислять свои вычеты (включая проценты по ипотечным кредитам и налоги на недвижимость) в соответствии с новыми правилами, упала примерно с одного из трех до примерно одного из 10.

«Это не обязательно означает, что те, кто больше не учитывается, будут платить больше налогов», — говорит Эван Лиддиард, CPA и директор по федеральной налоговой политике Национальной ассоциации РИЭЛТОРОВ® в Вашингтоне, округ Колумбия.C. «Это просто означает, что они больше не будут получать налоговые льготы при покупке дома или владении им».

Так вы все еще проводите перечисление или сейчас находитесь в зоне стандартных вычетов? Этот калькулятор может дать вам оценку.

Если ответ — стандартный вычет, вы обнаружите, что ваши налоговые формы немного проще, если вы не перечисляете их, — говорит Лиддиард. Но компромисс заключается в том, что наша налоговая система больше не дает большинству домовладельцев налоговых преимуществ перед теми, кто арендует. Инструкции по заполнению формы IRS 1040 можно найти здесь.

Личное освобождение

Увеличение стандартного вычета для домовладельцев и негосударственных домовладельцев также имеет еще один недостаток: больше нет личного освобождения. Вы больше не можете освобождать от уплаты вашего дохода 4150 долларов на каждого члена вашей семьи. И это может уменьшить преимущество вычета по более высокому стандарту, в зависимости от вашей конкретной ситуации.

Например, одинокие заявители и супружеские пары без детей все же могут оказаться впереди. Это связано с тем, что их увеличение стандартного вычета превышает сумму, потерянную в результате отмены личного освобождения.

Однако семьи с двумя и более детьми старше 16 лет, вероятно, окажутся проигравшими из-за потери личного освобождения. Это потому, что потеря личного освобождения больше, чем дополнительная сумма, включенная в увеличенный стандартный вычет.

Семьи с детьми до 17 лет получили дополнительно 1000 долларов в виде детских кредитов, что, в зависимости от их налоговой категории, более ценно, чем потеря личного освобождения от уплаты налогов.

Вывод: состав вашей семьи, вероятно, повлияет на то, выиграли вы или проиграли в соответствии с налоговым законодательством 2017 года.

Удержание процентов по ипотеке

Налоговое законодательство ограничивает размер процентов по ипотеке, которые вы можете списать при сумме кредита не более 750 000 долларов. Однако, если ваш заем был предоставлен до 15 декабря 2017 года, он аннулируется, и старая максимальная сумма в 1 миллион долларов по-прежнему применяется. Поскольку у большинства людей ипотечный кредит не превышает 750 000 долларов, лимит на них не повлияет.

Но если вы живете в дорогом месте (например, в Сан-Франциско, где средняя цена на жилье превышает миллион долларов) или у вас просто очень дорогой дом, федеральные налоговые законы могут означать, что вы не сможете списание процентов, уплаченных по долгу сверх лимита в 750 000 долларов.

Удержание государственных и местных налогов

Штатные и местные налоги (SALT на жаргоне CPA), которые вы платите, включая доход (или продажи в штатах без подоходного налога штата) и налоги на имущество, являются списанием по статьям. Но налоговые правила гласят, что вы не можете вычесть более 10 000 долларов со всех ваших государственных и местных налогов вместе взятых, независимо от того, холосты вы или женаты. (Это 5000 долларов на человека, если вы состоите в браке, но подаете отдельно.)

Лимит ОСВ — плохая новость для жителей регионов с высокими налогами.Большинство домовладельцев примерно в 20 штатах ежегодно списывают более 10 000 долларов США в виде ОСВ, поэтому многие из них потеряют часть этого вычета. «Это навредит людям в регионах с высокими налогами, таких как Нью-Йорк и Калифорния», — говорит Лиза Грин-Льюис, CPA и эксперт TurboTax в Калифорнии. Типичные жители Нью-Йорка, например, брали на вычет ОСВ около 22 000 долларов на семью.

Удержание арендной платы за имущество

Если вы арендодатель, нет ограничений на размер процентов по ипотечному долгу, а также государственных и местных налогов, которые вы можете списать при сдаче внаем.И вы можете списать операционные расходы, такие как страхование, уход за газоном и коммунальные услуги, в Графике E.

Ссуды под залог собственного капитала

Вы все еще можете списать проценты по собственному капиталу или второму ипотечному кредиту (если вы перечислите его). Но вы можете сделать это только в том случае, если вы использовали выручку для существенного улучшения своего дома, и только если общая сумма, в сочетании с вашей первой ипотекой и любыми ипотечными кредитами на второй дом, не превышает лимит в 750 000 долларов (1 миллион долларов для существующих ссуд. от 15 декабря 2017 г.).Если вы использовали ссуду под акцию для оплаты медицинских расходов, поездки в круиз или чего-либо еще, кроме капитального ремонта дома, эти проценты не подлежат налогообложению.

Вот большая информация: Если вы взяли ссуду на акции до налоговых изменений 2017 года и использовали ее, например, для оплаты обучения вашего ребенка в колледже, вы больше не сможете списать эти проценты.

Прощение ипотечного долга и премии по ипотечному страхованиюДва вычета, которые приходили и уходили несколько раз, были снова введены в действие.

Если вы продали свое основное жилье на короткий срок и кредитор простил часть вашего долга по ипотеке, вам не нужно платить налог с суммы погашенного долга, по крайней мере, до конца 2025 года.

Также в 2021 налоговом году будет вычет по частному ипотечному страхованию. Однако имейте в виду, что это касается только тех, кто публикует статьи, зарабатывающие не более 109 000 долларов в год.

4 налоговых совета для домовладельцев

Если вы ускользаете от вычета процентов по ипотеке и другие меры, эти стратегии могут помочь снизить ваши налоговые обязательства.

1. Одинокие люди могут получить больше налоговых льгот от покупки дома , говорит Лиддиард. «Они часто могут достичь (и потенциально превысить) стандартный вычет быстрее, чем супружеские пары. Это потому, что дом для одного не вдвое дешевле, чем дом для двоих». С помощью этого налогового калькулятора вы можете проверить, сколько вы должны или вернуть в соответствии с новым законом.

2. Задолженность по студенческому кредиту вычитается, до 2 500 долларов, если вы выплачиваете, независимо от того, перечисляете вы или нет.

3. Детализированы благотворительные отчисления и некоторые медицинские расходы . Если вы щедры или у вас был большой год для оплаты медицинских счетов, их, в сумме с процентами по ипотеке, а также государственными и местными налогами, может быть достаточно, чтобы вы перевалили за стандартный вычет и попали в зону списания.

4. Если ваша ипотека превышает предел $ 750 000, выплатит быстрее , чтобы вы не съели невычитаемые проценты. Вы можете добавлять немного к основной сумме каждый месяц или делать 13-й платеж каждый год.

Выплаты процентов и баллы по ипотечному жилищному кредиту в виде налогового вычета

Проценты по ипотеке

Удержание налога

Удержание процентов по жилищной ипотеке — это детализированный вычет, который вы можете требовать в своей налоговой декларации для процентов по жилищной ипотеке, уплаченных в течение налогового года. Проценты по жилищной ипотеке — это проценты, которые вы платите по квалифицированному жилищному кредиту для основного или второго дома. Квалифицированный жилищный кредит — это ипотека, которую вы используете для покупки дома, второй ипотеки, кредитной линии, ссуды под залог жилья или кредитной линии под залог собственного капитала.Вы можете перечислить свои вычеты при возврате, если они превышают ваш стандартный вычет. В противном случае это не является для вас налоговой выгодой.

Самый простой и точный способ узнать, можете ли вы вычесть процентные платежи по ипотеке, — это начать бесплатную налоговую декларацию на eFile.com. Вы предоставите информацию о своих процентных ставках по ипотеке из формы 1098-T, и мы определим, лучше ли вам перечислить свои вычеты и потребовать налоговый вычет по выплате процентов по жилищной ипотеке.

Вы можете вычесть процентные платежи по жилищной ипотеке на основе следующих факторов:

- Дата ипотеки

- Сумма ипотеки и

- Как использовать сумму ипотеки

- Сравните ипотеку: 15-летняя и 30-летняя ипотека

Требования к налоговому вычету

Удержание налога на процентную ставку по жилищной ипотеке может быть востребовано только в том случае, если вы указали детали в своей налоговой декларации, то есть когда ваши детализированные вычеты больше, чем ваш стандартный вычет, и вы подали Приложение A.Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Поскольку стандартный вычет для налоговых деклараций 2018 и последующих годов почти удвоился из-за налоговой реформы и Закона о сокращении налогов и занятости (см. Таблицу ниже), для большинства налогоплательщиков будет невыгодно указывать свои декларации и изменения в жилищной ипотеке. Удержание процентного налога на них не повлияет.Узнайте, когда вы готовите свой отчет на eFile.com, все решается для вас, лучше ли вам перечислить или использовать стандартный вычет!

Квалифицированный лимит суммы жилищного кредита

Вы можете вычесть уплаченные вами проценты по ипотеке до определенной суммы из общей суммы вашего кредита на проживание, отвечающего критериям. Сумма зависит от вашего статуса регистрации и года приобретения ипотеки. Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Ниже приведены суммы по ипотечным кредитам, приобретенным в период 2018-2025 гг .:

Вдова, состоящая в браке / соответствующая требованиям

750 000 долл. США

Глава домохозяйства

750 000 долл. США

Подача заявления о раздельном проживании в браке

375 000 долл. США

Вот предварительные суммы по ипотечным кредитам, приобретенным до 2018 года (вы можете требовать эти суммы в налоговых декларациях за 2018-2025 годы, если вы приобрели ипотечный кредит до 2018 года).

Вдова, состоящая в браке / соответствующая требованиям

1 миллион долларов

Глава домохозяйства

1 миллион долларов

Подача заявления о раздельном проживании в браке

500 000

Ссуды под залог собственного капитала и кредитные линии

Для кредитов под залог собственного капитала, полученных после 15 декабря 2017 года, вы не можете вычитать проценты по долгу, если они не используются для покупки, строительства или улучшения вашего дома, обеспечивающего долг.Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке совместно подающие документы) или 375 000 долларов США (поданные в браке отдельно). Ссуды под залог жилого фонда, полученные до 15 декабря 2017 г., покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с жилищным фондом (плата за обучение в колледже, задолженность по кредитной карте и т. Д.). Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Томаш Малик, Unsplash

@malcoo

Премии по ипотечному страхованию

Налоговый вычет по выплатам взносов по ипотечному страхованию был продлен на 2018 год и будущие налоговые декларации 20 декабря 2019 года.Вы можете указать взносы по ипотечному страхованию на общую сумму 600 долларов США или более в своей налоговой декларации за 2020 год. Когда вы подготовите и подадите в электронном виде свою налоговую декларацию за 2020 год на eFile.com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

Если вы подали налоговую декларацию за 2019 год и хотите потребовать взносы по ипотечному страхованию, вам нужно будет подготовить и подать исправленную налоговую декларацию. Найдите налоговые формы за 2019 год и другие налоговые формы за предыдущий год.

Ипотечные пункты

Ипотечные баллы — это комиссии, которые вы платите кредитору ипотечной ссуды по сниженной процентной ставке во время закрытия обмена.Вы можете вычесть все свои баллы в качестве процентов по ипотеке в том году, в котором они были выплачены, если вы выполните все из следующих требований:

- Вы используете ссуду для строительства или покупки основного дома.

- Ваш основной дом, обеспечивающий вашу ссуду.

- Пункты выдачи ссуды — это устоявшаяся практика ведения бизнеса в том регионе, где оформляется ссуда.

- Очки, которые вы заплатили, не превышали сумму кредита, обычно взимаемую в этом районе.

- Вы указываете доход в том году, в котором вы его получили. и вычитают расходы в том году, в котором вы их выплатили.

- Очки, которые вы заплатили, не относились к позициям, которые обычно указываются отдельно в листе расчетов (например, плата за оценку, плата за проверку и налоги на имущество).

- Денежные средства, которые вы предоставили до или при закрытии (включая баллы, оплаченные продавцом), были как минимум равны начисленным баллам. Имейте в виду, что вы не могли занимать средства у своего ипотечного брокера или кредитора для выплаты баллов.

- Баллы рассчитывались как процент от основной суммы ипотеки.

- Сумма четко указана в баллах в вашей выписке по расчету.

Есть два типа ипотечных баллов: дисконтная и первоначальная.

Бонусные баллы

Дисконтные баллы — это комиссии, которые вы можете уплатить заранее, чтобы снизить процентную ставку по ипотечному кредиту. Каждый балл равен одному проценту от суммы ссуды (один балл равен 1000 долларов на каждые 100000 долларов суммы ссуды, поэтому один балл по ссуде на 250 000 долларов составляет 2500 долларов). Таким образом, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Ваши дисконтные баллы вычитаются при сдаче в аренду основного или второго дома, если:

- Ипотека получена для строительства, покупки или улучшения дома (дом является залогом по ссуде) и

- Деньги, которые вы используете для покупки баллов, выплачиваются напрямую кредитору (не занимают).

Например, Джордж берет ипотечный кредит на 100 000 долларов под 5% годовых, делая свой ежемесячный платеж 537 долларов.Когда он покупает три дисконтных пункта, его процентная ставка снижается до 4,25%, в результате чего его новый ежемесячный платеж составляет 492 доллара.

Однако первоначальные затраты на получение ипотеки могут увеличиваться при покупке баллов. Поэтому, если вы планируете продать или рефинансировать свой дом до точки безубыточности, вам может быть не лучше покупать баллы. В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

точки происхождения

пунктов выдачи — это обязательные комиссионные, которые вы платите лидеру ссуды (либо авансом, либо в течение срока ссуды), чтобы покрыть расходы кредитора на создание и обработку ссуды (т. Е. Комиссионные, взимаемые кредитным специалистом или брокером, а также другими лицами, работающими над исполнением ссуды). кредит). Каждая точка выдачи составляет 1 процент от общей суммы кредита.

Ваши исходные баллы могут быть востребованы в качестве расходов на амортизацию в том году, в котором вы взяли ссуду, или в течение срока ссуды, в зависимости от того, как выплачиваются баллы.Имейте в виду, что баллы не вычитаются за недвижимость, не сдаваемую внаем.

Примеры вычетов и франшиз

Выплаты процентов по жилищной ипотеке

- В феврале 2020 года Джек и Джилл берут ипотечный кредит в размере 500 000 долларов США на покупку основного дома по справедливой рыночной стоимости в 800 000 долларов США. В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы добавить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог собственного капитала не вычитаются.

- В январе 2020 года Мэри и Билл берут 400 000 долларов на покупку основного дома. В июле 2020 года они берут ссуду в размере 150 тысяч долларов на покупку загородного дома. Поскольку общая сумма обеих ипотечных кредитов не превышает 750 000 долларов, все проценты, уплаченные по обеим ипотечным кредитам, могут быть востребованы в качестве налогового вычета.

- В июле 2020 года Джош занимает 50 000 долларов на ремонт своей кухни и ванной комнаты.В ноябре 2020 года он берет ссуду в размере 100000 долларов на модернизацию своей гостиной. Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

Ипотечные пункты

- Сара платит 4000 долларов баллами и будет делать 360 ежемесячных платежей по 30-летнему кредиту. Это дает ей допустимый вычет в размере 11,11 доллара за платеж (или 133,33 доллара за 12 платежей).

- Джереми покупает 3600 долларов в кредит на 30 лет, чтобы купить дом для отдыха.Он вычел в общей сложности 540 долларов в своих налоговых декларациях за предыдущий год, а затем продал дом. Это означает, что он может потребовать вычет 3060 долларов в баллах в своей налоговой декларации за 2020 год (3600 долларов за вычетом 540 долларов, которые он ранее удержал) .

- Белла и Эдвард рефинансировали свою ссуду в размере 200 000 долларов с помощью новой 30-летней ипотеки на сумму 250 000 долларов. В 2020 году они заплатили 2000 долларов баллами и потратили дополнительные 50000 долларов на ремонт дома. Они могут потребовать вычет 20% в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) баллов в своей налоговой декларации за 2020 год.Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Как получить налоговый вычет

Когда вы готовите налоговую декларацию на eFile.com, вы можете ввести налоговое вычитание процентов по ипотечному кредиту на экране «Проценты по ипотеке — форма 1098». Мы рассчитаем сумму удержания для вас и укажем ее в Графике А вашего возврата. График А будет автоматически создан на основе информации, которую вы вводите на экране «Проценты по ипотеке — Форма 1098».

Дополнительные домашние страницы и документы

Сравнение 15-летней ипотеки и 30-летней ипотеки

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Что такое вычет процентов по ипотеке?

Если у вас есть дом, вы можете не осознавать, что у него есть налоговая льгота: вычет процентов по ипотеке.Это правда — вы можете вычесть проценты, которые вы платите каждый налоговый год, из своей индивидуальной налоговой декларации. Узнайте больше о налоговом вычете на проценты по ипотеке здесь.

Кто имеет право на вычет налоговых процентов по ипотеке?

Если вы перечисляете вычеты в Приложении A, вы можете вычесть соответствующие проценты по ипотеке, выплаченные на подходящее место жительства, включая ваши:

- Главный дом или

- Второй дом

Вы должны нести юридическую ответственность за выплату кредита за вычетом процентов по ипотеке.Кроме того, должны быть выплачены проценты по долгу, который является задолженностью по приобретению.

Вы можете увеличить размер вычета процентов по ипотеке, выплачивая дополнительные выплаты по ипотеке в течение года. Например, если вы заплатите свой январский платеж по ипотеке в декабре, у вас будет один дополнительный месяц для вычета процентов. Однако вы можете вычесть только проценты по ипотеке за этот год. Когда дело доходит до очков, это может сработать в вашу пользу.

Более подробная информация о процентах по ипотеке

Вы можете полностью вычесть большую часть процентов, уплаченных по ипотеке, если все требования соблюдены.Во-первых, вы должны отделить квалифицированный ипотечный интерес от личного интереса. Проценты по ипотеке обычно вычитаются, но не личные интересы.

Удержание процентов по ипотеке допускается только для задолженности по приобретению. Ипотечный кредит также называется задолженностью по приобретению, это долги, которые составляют:

- Используется для покупки, строительства или улучшения вашего основного или второго дома, и

- Обеспечено этим домом.

Вы можете полностью вычесть проценты по ипотеке, которые вы выплачиваете по приобретенному долгу, если долг не превышает этих значений в любое время в году:

- 750 000 долларов США, если заем был завершен после декабря.15, 2017

- 1 миллион долларов, если заем был завершен не позднее 15 декабря 2017 г.

Эти ограничения уменьшаются вдвое, если вы состоите в браке отдельно.

После 2017 года вы не сможете вычитать проценты, которые вы платите по ссудам под залог жилья или по кредитным линиям под залог собственного капитала, если долг используется для чего-то другого, кроме ремонта дома. Это включает в себя такие вещи, как использование его для оплаты обучения в колледже или для погашения долга по кредитной карте.

Пример: В 2015 году Крис купил свой главный дом за 500 000 долларов.Четыре года спустя он задолжал 400 000 долларов по первоначальной ипотеке и взял ссуду под залог жилья на сумму 60 000 долларов. На эти деньги он построил солярий и установил крытый бассейн. Его дом сейчас стоит 700 000 долларов. Затем он взял еще одну ссуду на покупку жилья в размере 130 000 долларов и купил парусную лодку.

По возвращении в 2020 году он может вычесть проценты по ипотеке, по которым он платит:

- 400000 долларов осталось по первоначальной ипотеке (долг приобретения)

- Кредит на солярий и бассейн на сумму 60 000 долларов США (задолженность по приобретению)

Он не может вычитать проценты, связанные с ссудой на приобретение ипотечного капитала за парусную лодку.

Разделение вычета процентов по ипотеке

Что делать, если вы делите ипотеку с другим лицом? Как разделить вычет процентов по ипотеке со своим супругом? Каждый из вас может разделить фактически уплаченные вами проценты по ипотеке при соблюдении других требований. Если один из вас не перечисляет вычеты, другой не может вычесть полную сумму процентов по ипотеке, если они фактически не выплатили их.

Исключения для вычета процентов по ипотеке

Вот некоторые исключения из вычета процентов по ипотеке:

- Если первый или второй дом используется как для личного пользования, так и для сдачи в аренду.В этом случае вы должны выделить вычет, ограниченный той частью дома, которая выделена для проживания в жилом доме, или следовать специальным правилам изменения жилья для второго дома.

- Если часть вашего дома используется в качестве домашнего офиса, то эта часть должна быть отнесена на коммерческие расходы и не имеет права на вычет процентов по жилищной ипотеке в Приложении A (Форма 1040), Детализированные вычеты, но может иметь право на деловой вычет.

Помощь с удержанием процентов по ипотеке

Если вам нужны более практические налоговые инструкции по подаче заявки на вычет процентов по ипотеке или другие ценные налоговые вычеты, вам может помочь H&R Block.Независимо от того, назначены ли вы встречу с одним из наших опытных налоговых профи или выберете один из наших онлайн-продуктов для подачи налоговой декларации, вы можете рассчитывать на то, что H&R Block вам поможет.

.