Налоги от фот в 2018 году: Налоги с ФОТ (фонда оплаты труда) в 2018 году: ставки, таблица бесплатно

Правила расчёта зарплаты и налоговых процентов в 2018 году

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

ООО. Налоги и обязательные платежи-2018

Деятельность ООО регулируется в т.ч. контролирующими органами, устанавливающими обязанность уплаты налогов. Все платежи компаний в бюджет можно классифицировать так:

- налоги по применяемому режиму налогообложения;

- отчисления с ФОТ персонала;

- прочие налоги и сборы, уплата которых зависит от специфики производства.

Для наглядности объединим обязательные платежи ООО в таблицы, соответствующие каждой указанной категории.

ООО: налоги по используемой налоговой системе 2018 года

Режим | Налог | Тариф (%) | Сроки платежа |

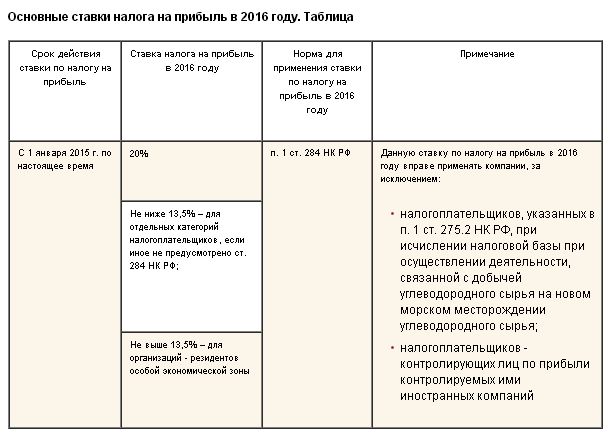

ОСНО | НДС | 0, 10, 18 | До 25 числа каждого из 3-х месяцев за отчетным кварталом (равными частями) |

На прибыль | 20 | Помесячные авансы – до 28 числа следующего месяца; Поквартальные авансы (для компаний с показателями, указанными в п. 3 ст. 286 НК) – до 28 числа месяца, идущего после завершения отчетного квартала; По итогам года – до 28 марта следующего года | |

На имущество | До 2,2 | Сроки устанавливаются властями регионов | |

УСН | Единый «упрощенный» налог | 6% от дохода, или 15% от разницы между доходами и затратами | Поквартально – авансы до 25 числа месяца, наступившего за кварталом; за год – до 31 марта следующего года |

На имущество, учитываемое по кадастровой стоимости | До 2 | Сроки и периодичность уплаты устанавливают регионы | |

ЕНВД | На вмененный доход | От 7,5 до 15% от суммы вмененного дохода | Поквартальные платежи — до 25 числа месяца, следующего за отчетным кварталом |

На имущество, учитываемое по кадастровой стоимости | До 2 | Сроки и периодичность уплаты устанавливают регионы | |

ЕСХН | Единый сельхозналог | 6 % от доходов, уменьшенных на затраты | Один авансовый платеж – до 25 июля по итогам полугодия, за год – до 31 марта следующего года |

Московские компании на ОСНО и УСН, ведущие торговую деятельность, уплачивают торговый сбор, размер которого устанавливается по административным округам в зависимости от вида торговой деятельности и физпоказателя. Уплата его осуществляется поквартально – до 25 числа месяца, следующего за отчетным кварталом.

Уплата его осуществляется поквартально – до 25 числа месяца, следующего за отчетным кварталом.

Отметим, что ООО вправе совмещать несколько систем налогообложения. К примеру, в одной фирме могут одновременно применяться ОСНО и ЕНВД, или УСН и ЕНВД, невозможно лишь соединение ОСНО и УСН. Сочетают режимы из соображений выгоды при ведении бизнеса. При этом компании ведут раздельный учет, четко разделяя объемные и финансовые показатели при расчете налогов по применяемым режимам.

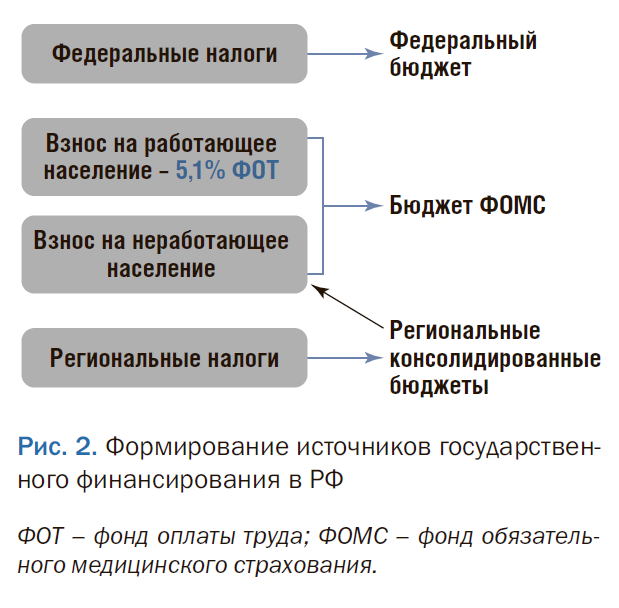

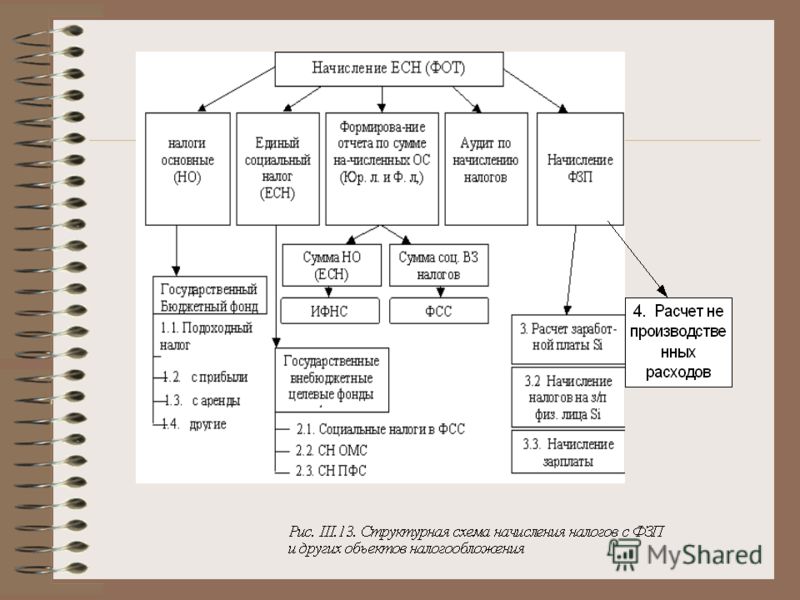

Налоги и обязательные платежи с ФОТ

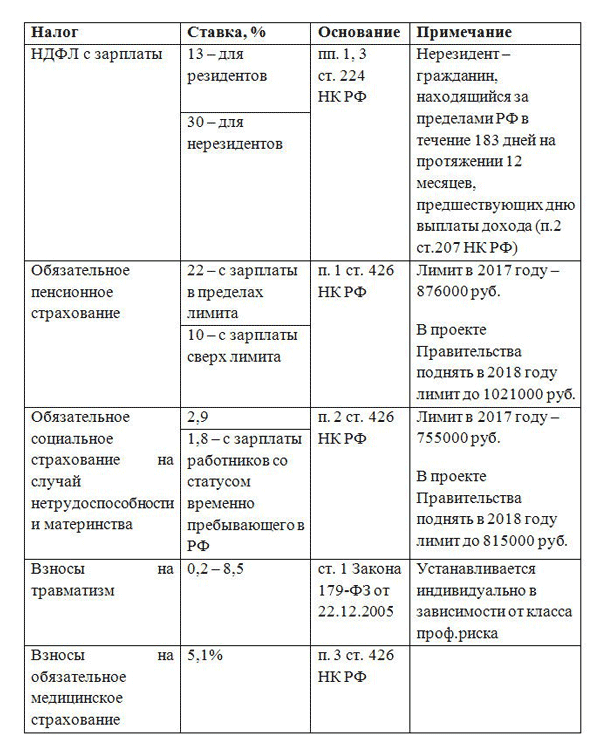

Любая компания, являясь налоговым агентом, обязана ежемесячно удерживать и перечислять НДФЛ с выплат и вознаграждений всех своих сотрудников, работающих по договорам – трудовым и ГПХ, а также физлиц, с которыми фирма взаимодействует в качестве контрагента.

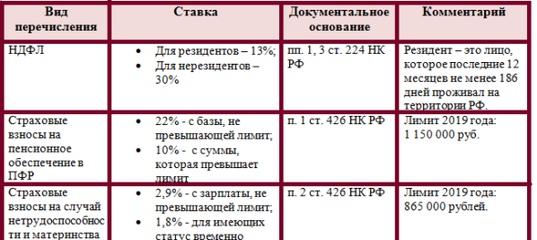

Ставка НДФЛ варьируется в зависимости от статуса лица, получившего доход – 13% удерживается с выплат резиденту РФ, 30% — с вознаграждения нерезидента страны, т. е. не проживающего в России 183 дня на протяжении предшествующих 12 месяцев. Исключением являются высококвалифицированные иностранные специалисты – их доходы облагаются по ставке 13% независимо от времени проживания. Владельцы ООО имеют право на получение дивидендов из прибыли по завершении отчетного периода. Являясь доходом, дивиденды также облагаются НДФЛ в размере 13%.

Исключением являются высококвалифицированные иностранные специалисты – их доходы облагаются по ставке 13% независимо от времени проживания. Владельцы ООО имеют право на получение дивидендов из прибыли по завершении отчетного периода. Являясь доходом, дивиденды также облагаются НДФЛ в размере 13%.

Удержанные суммы налога перечисляют в бюджет в день осуществления выплат или на следующий.

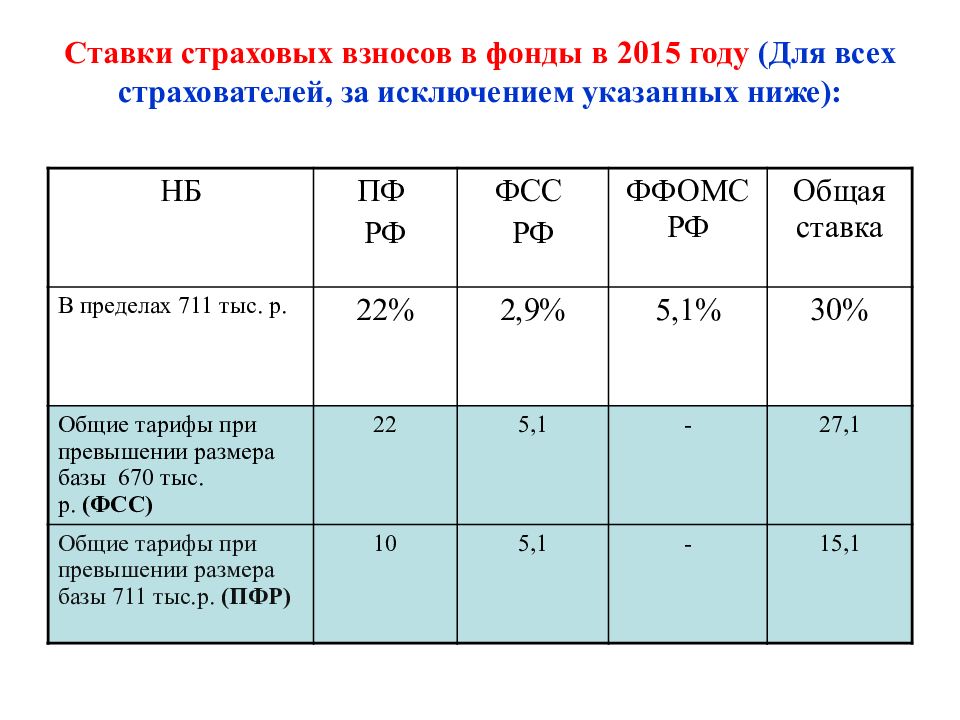

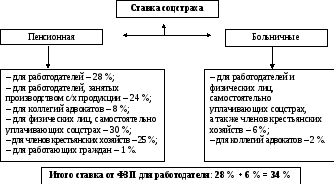

Работодателем с величины ФОТ уплачиваются страховые взносы:

Администрирующий орган | Тариф (%) | Вид отчислений | Сроки уплаты |

ИФНС | 22 | ОПС (пенсионное страхование) |

Помесячная уплата до 15-го числа следующего месяца |

5,1 | ОМС (медстрахование) | ||

2,9 | ОСС (соцстрахование) | ||

ФСС | от 0,2 до 8,5 (устанавливается фондом в зависимости от степени опасности производства) | По производственному травматизму и профзаболеваниям |

ООО: налоги и обязательные платежи 2018 года, уплачиваемые в зависимости от особенностей деятельности

Компания на любом режиме налогообложения может заниматься деятельностью, требующей уплату дополнительных налогов. Существует и ряд региональных сборов. Так, если фирма использует в работе участок земли или водный ресурс, то придется рассчитывать и уплачивать соответствующие налоги и сборы. Примерный перечень прочих платежей таков:

Существует и ряд региональных сборов. Так, если фирма использует в работе участок земли или водный ресурс, то придется рассчитывать и уплачивать соответствующие налоги и сборы. Примерный перечень прочих платежей таков:

Налоги | На производство и реализацию подакцизной продукции |

На игорный бизнес | |

На добычу полезных ископаемых | |

Транспортный | |

Земельный | |

Водный | |

Платежи и сборы | За использование объектов животного мира |

За пользование недрами | |

За пользование ввозными ресурсами | |

За негативное воздействие на окружающую среду | |

Экологический сбор и др. |

Отчисления с зарплаты в фонды в 2020 и 2021 году: таблица и ставки

Отчисления с заработной платы — это страховые взносы или налоги, которые работодатели перечисляют в пользу страхового обеспечения трудящихся граждан. Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

В феврале 2020 года в прессе появились сообщения о планах правительства уменьшить налоги по зарплате в 2020 году, точнее, ставки страховых платежей (примерно на 5-7 процентных пунктов, то есть в сумме нагрузка на работодателей должна уменьшиться с нынешних 30% до 23-25%).

Пока решений не принято, посмотрим, как рассчитываются взносы в 2020 году.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: таблица отчислений в фонды в 2020 году покажет их значения и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы в бюджет государства. Платежи и налоги с зарплаты в 2020 году, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

Платежи и налоги с зарплаты в 2020 году, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты в 2020 году. Налог на доходы физических лиц, или НДФЛ, имеет фиксированную ставку — 13%.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату в 2020 году — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются

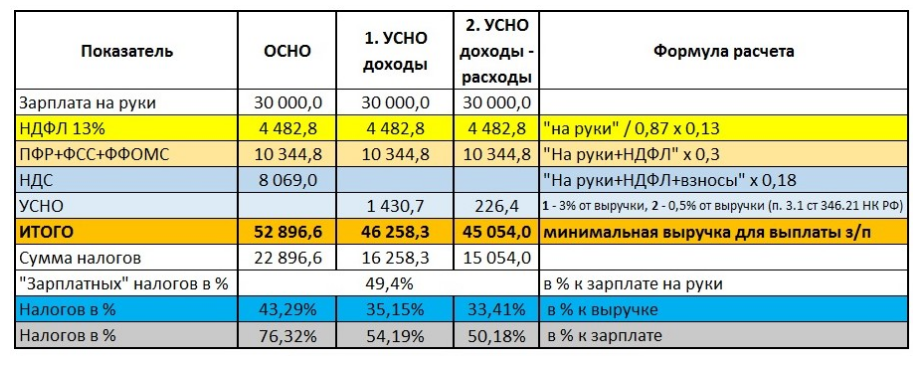

Как Оптимизировать Зарплатные Налоги? — Право на vc.ru

{«id»:57274,»url»:»https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi»,»title»:»\u041a\u0430\u043a \u041e\u043f\u0442\u0438\u043c\u0438\u0437\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0417\u0430\u0440\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u041d\u0430\u043b\u043e\u0433\u0438?»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc. ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi&title=\u041a\u0430\u043a \u041e\u043f\u0442\u0438\u043c\u0438\u0437\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0417\u0430\u0440\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u041d\u0430\u043b\u043e\u0433\u0438?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi&text=\u041a\u0430\u043a \u041e\u043f\u0442\u0438\u043c\u0438\u0437\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0417\u0430\u0440\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u041d\u0430\u043b\u043e\u0433\u0438?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi&text=\u041a\u0430\u043a \u041e\u043f\u0442\u0438\u043c\u0438\u0437\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0417\u0430\u0440\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u041d\u0430\u043b\u043e\u0433\u0438?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u041e\u043f\u0442\u0438\u043c\u0438\u0437\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0417\u0430\u0440\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u041d\u0430\u043b\u043e\u0433\u0438?&body=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a \u041e\u043f\u0442\u0438\u043c\u0438\u0437\u0438\u0440\u043e\u0432\u0430\u0442\u044c \u0417\u0430\u0440\u043f\u043b\u0430\u0442\u043d\u044b\u0435 \u041d\u0430\u043b\u043e\u0433\u0438?&body=https:\/\/vc.ru\/legal\/57274-kak-optimizirovat-zarplatnye-nalogi»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

5360 просмотров

Налоговая нагрузка по видам экономической деятельности в 2020 году: изменения

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ ÷ Общая сумма доходов от этой деятельности × 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

Также просматриваются суммы страховых взносов — не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

-

применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

-

контролировать выполнение задания и периодически самостоятельно делать расчеты.

Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД — налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему — законодательно это не запрещено;

-

самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки — включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и так далее. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

-

рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков — теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка — временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

- Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и так далее.

- Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Источник: Практический онлайн-журнал «Деловой мир».

Налоги, сборы и дополнительные сборы

Промо тарифы- Исследовать

- Себу, Филиппины

- Давао, Филиппины

- Сингапур, Сингапур

- Лос-Анджелес, США

- Окленд, Новая Зеландия

- Перед вылетом

- В аэропорту

- Полет с PAL

- Информация о багаже

- Специальная помощь

- Специальная скидка

- Промо-тарифы

- Исследовать

- Рекомендуемые направления

- Расписание рейса

Себу, Филиппины

Давао, Филиппины

Сингапур, Сингапур

Лос-Анджелес, США

Окленд, Новая Зеландия

- Информация о путешествии

- Перед тем, как полететь

- Основы путешествий

- О COVID-19

- Онлайн-бронирование

- Забронировать пакет

- myPAL роуминг

- Обновление myPAL

- Групповое бронирование

- В аэропорту

- Информация о терминале аэропорта

- Стыковочные рейсы

- Мгновенное обновление

- Зал ожидания PAL

- Предварительная проверка TSA

- Проверка безопасности аэропорта

- Полеты с PAL

- Домик и интерьер и удобства

- Развлечения в полете

- Питание на борту

- Наш флот

- Sky Boutique

- Информация о багаже

- Норма провоза багажа

- Отслеживание багажа и помощь

- Предоплаченный багаж

- Товары с ограничениями

- Особый багаж

- Специальная помощь

- Будущая мама

- Пассажир с аллергией на гайки

- пожилых людей и инвалидов

- Служебные собаки

- Путешествующие младенцы

- Несовершеннолетние без сопровождения

- Услуги для инвалидов

- Специальная скидка

- Пенсионер

- Инвалид

- Студент

- Военный

- Младенец, не занимающий место

- Перед тем, как полететь

- Mabuhay Miles

- Свяжитесь с нами

Выберите страну

- Филиппины — Английский

- Китай — английский

- 中国 — 简体 中文

- Гонконг — английский

- Макао — английский

- Тайвань — Английский

- 台灣 — 繁體 中文

- Австралия — английский

- Камбоджа — Английский

- Канада — английский

- Индонезия — Английский

- Япония — английский

- 日本 — 日本語

- Малайзия — английский

- Новая Зеландия — английский

- Папуа-Новая Гвинея — английский

- Катар — Английский

- Саудовская Аравия — английский

- Сингапур — английский

philippineair.co.kr/en/»>

Южная Корея — английский

philippineair.co.kr/en/»>

Южная Корея — английский- 대한민국 — 한국어

- Таиланд — английский

- Объединенные Арабские Эмираты — английский

- Великобритания — английский

- США — английский

Часто задаваемые вопросы о налогах на подарки

IRS предоставит расшифровку счета для налоговой декларации на дарение, когда форма 4506-T, Запрос на расшифровку налоговой декларации, будет правильно заполнена и представлена с обоснованием.

Стенограмму можно запросить по факсу или по почте, используя форму 4506-T. После получения и проверки (включая сопоставление текущих записей налогоплательщика и представителя налогоплательщика с информацией в представленной форме 4506-T) распечатка стенограммы будет отправлена по почте по адресу записи. Неполные или необоснованные запросы будут отклонены, а Заявителю будет отправлено Уведомление . Никаких комиссий.Форма 4506-T, Запрос на возврат и инструкции в формате PDF доступны в IRS.губ. Форма 4506-T имеет многоразовое использование, и особое внимание следует уделить заполнению формы для запроса налога на дарение. Заполните форму, следуя печатным инструкциям, обращая особое внимание на следующее:

Строки 1a и 1b : Введите информацию о доноре, включая SSN.

Строки 2a и 2b : оставьте пустым.

Строка 3 : Введите текущий адрес донора, если он живёт; имя, должность и адрес представителя недвижимости, если даритель умер.

Предоставленный адрес должен совпадать с официальной записью IRS.Строка 4 : Оставьте пустым.

Строка 6 : введите «Форма 709.»

Строка 6 a-c : ЕДИНСТВЕННЫЙ вариант налога на дарение — 6b . НЕ делайте другого выбора в пунктах 6-8.

Строка 9 : Введите налоговый период (ММДДГГГГ). Если налоговый период неизвестен, обратитесь к разделу «Письменные запросы» ниже.

Строка для пункта аттестации : запрашивающий должен прочитать и согласиться с пунктом аттестации в форме 4506-T.Этот флажок необходимо установить для обработки формы 4506-T.

Требования к подписи / титулу : Податель запроса должен быть авторизован для получения информации. Если налогоплательщик, указанный в строке 1, является инициатором запроса, дальнейшая документация не требуется. Если запрашивающий не является налогоплательщиком, указанным в строке 1, Титульная часть раздела подписи должна быть заполнена и подтверждена; см.

Документация ниже . Документация: обратите внимание, что в каждой ситуации лицо, запрашивающее информацию, должно быть аутентифицировано.

- Если личный представитель / исполнитель / исполнитель подписывает информационный запрос, то вместе с запросом на информацию должны быть предоставлены Завещательные письма, Письма общего управления или другой аналогичный документ из Суда. Введите либо «Личный представитель», либо «Исполнитель», либо «Исполнитель» в разделе «Заголовок».

- Если завещание отсутствует и данные запрашивает переживший супруг (а), то вместе с запросом информации необходимо предоставить заявление о том, что завещание не будет начато, и копию свидетельства о браке или другого аналогичного документа.Введите «Супруга» в разделе «Название».

- Если нет завещания и управление имуществом осуществляется под контролем Доверительного управляющего, то вместе с запросом информации должно быть предоставлено заявление о том, что завещание не будет начато, и Сертификат доверия или копия полного Доверительного инструмента. Введите «Доверительный управляющий _______ Trust» в разделе «Название».

- Если Доверительный управляющий подписывает запрос на информацию, Банк и / или Доверительная компания должны подтвердить свое разрешение на получение информации о налогоплательщиках, включая идентификацию конкретного Доверительного должностного лица.Введите «Доверительный управляющий» в разделе «Заголовок».

- Если налоговый специалист подписывает запрос на информацию, предоставьте копию первоначальной формы 2848, представленной в IRS для того же налогоплательщика и того же налогового года. Новой доверенности недостаточно; запись должна быть установлена в CAF до отправки запроса на информацию. Для получения дополнительной информации см. Раздел «Примечание о форме 2848, доверенность» ниже. Введите «Доверенность» в разделе «Название».

Общий совет: Измененные формы не принимаются. Это включает в себя белое закрашивание, замену пера и чернил или любое наложение текста.

Инструкции к форме 4506-T содержат схему, указывающую, куда отправить запрос по почте или факсу, в зависимости от штата, в котором налогоплательщик проживал. Выберите команду RAIVS в Огдене, штат Юта или Цинциннати, штат Огайо.

Письменные запросы

Также можно отправить письменный запрос в IRS для получения выписки о налоге на дарение.Этот метод следует использовать для налогоплательщиков, которые не знают, в каком налоговом году (-ах) была подана налоговая декларация на дарение. Письменный запрос должен включать формулировку, требующую определения «Все поданные налоговые декларации на дарение» для налогоплательщика. Используйте тот же номер факса или почтовый адрес, который указан в Инструкции по форме 4506-T. Лицо, подавшее запрос, должно быть подтверждено документацией, как указано выше для запроса с использованием формы 4506-T. Безосновательные запросы будут отклонены.

Примечание к форме 2848, доверенность

Обратите внимание, что дублирование, неполная и / или необоснованная форма 2848 может привести к отклонению информационных запросов.

Эти советы предназначены для снижения вероятности отклонения формы 4506-T.- Подавайте только одну официальную форму 2848, доверенность в формате PDF, в соответствии с последними инструкциями для каждого налогоплательщика. Используйте то же написание и адрес для налогоплательщика во всей будущей переписке.

- Отправьте один полный оригинал с обоснованием в отдел CAF, как указано в инструкциях к форме 2848. Это единственный способ записи формы 2848.

- Для последующей переписки с IRS для того же налогоплательщика предоставьте копию официальной формы 2848.Не вносить никаких изменений; не предоставлять оригинальную подпись; просто пометьте его как «Копия». Официальная подача будет проверена IRS в электронном виде на основе данных, первоначально поданных в CAF.

- Не отправляйте форму 2848 с будущей корреспонденцией, которая не была отправлена в подразделение CAF для обработки. Обратите внимание, что даты подписания и другие элементы официальной формы 2848 записываются и будут проверяться на соответствие любым новым запросам данных.

- Чтобы обновить CAF, указав адрес или номер телефона налогового специалиста, не отправляйте новую форму 2848.Вместо этого отправьте письменное уведомление, включающее новую информацию и подпись представителя, в место, где была подана исходная форма 2848.

- Система CAF обновляется только документами, полученными в подразделении CAF.

- Хотя это и не является обязательным, может быть полезно отметить «Другие действия, разрешенные» в строке 5a и вписать в «Запрос и получение стенограмм IRS».

Сводка последних данных по федеральному подоходному налогу, обновление 2018 г.

См. Обновленные данные

Налоговая служба (IRS) недавно опубликовала новые данные по индивидуальному подоходному налогу за 2016 налоговый год, в которых указаны количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода.[1]

Данные показывают, что индивидуальный подоходный налог в США продолжает оставаться очень прогрессивным, и его несут в основном лица с самым высоким доходом.

[2]- В 2016 году 140,9 миллиона налогоплательщиков сообщили о получении 10,2 триллиона долларов скорректированного валового дохода и уплате 1,4 триллиона долларов в виде подоходного налога с физических лиц.

- Доля заявленных доходов, полученных 1 процентом самых богатых налогоплательщиков, немного снизилась до 19,7 процента в 2016 году. Их доля в федеральных подоходных налогах с физических лиц незначительно снизилась — до 37.3 процента.

- В 2016 году верхние 50 процентов всех налогоплательщиков заплатили 97 процентов всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 3 процента.

- Самый верхний 1 процент платил большую долю индивидуальных подоходных налогов (37,3 процента), чем нижние 90 процентов вместе взятые (30,5 процента).

- Верхний 1 процент налогоплательщиков заплатил 26,9 процента индивидуального подоходного налога, что более чем в семь раз выше, чем налогоплательщики из нижних 50 процентов (3,7 процента).

Заявленный доход увеличился, а уплаченные налоги уменьшились в 2016 году

Налогоплательщики сообщили о скорректированной валовой прибыли (AGI) в размере 10,2 трлн долларов США по 140,9 млн налоговых деклараций в 2016 году. Общий показатель AGI вырос на 14 млрд долларов по сравнению с уровнем 2015 года, что меньше роста на 434 млрд долларов с 2014 по 2015 год. В 2016 году было подано на 316 000 налоговых деклараций меньше, чем в 2015 году, что означает, что средний AGI вырос на 260 долларов за доход, или на 0,4 процента.

Уплаченные налоги немного снизились до 1,4 трлн долларов для всех налогоплательщиков в 2016 году, a 0.Снижение на 8 процентов по сравнению с предыдущим годом. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков незначительно снизилась с 14,3 процента до 14,2 процента, а средняя ставка налога снизилась для всех групп.

Доля дохода, получаемого 1 процентом самых богатых людей, немного снизилась с 20,7 процента AGI в 2015 году до 19,7 процента в 2016 году, а доля налогового бремени на доходы 1 процента также немного снизилась с 39 процентов в 2015 году до 37,3 процента в 2016 году.

Таблица 1: Сводка данных по федеральному подоходному налогу, 2016 г. Примечание: Таблица не включает зависимые файлы.«Точка разделения дохода» — это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источник: IRS, Статистика доходов, Индивидуальные ставки дохода и доли налогов (2018).

Верхний 1% Лучшие 5% Лучшие 10% Верх 25% Верх 50% низ 50% Все налогоплательщики Количество возвратов

1,408,888 7 044 439 14 088 879 35 222 196 70 444 393 70 444 393 140,888,785 Скорректированный валовой доход (в миллионах долларов)

$ 2 003 066 $ 3 574 828 4 729 405 долл. США$ 6 950 051 $ 8 979 705 $ 1,176 907 $ 10 156 612 Доля в общей скорректированной валовой прибыли

19.72% 35,20% 46,56% 68,43% 88,41% 11,59% 100,00% Уплаченные налоги на прибыль (в миллионах долларов)

$ 538 257 $ 839 898 $ 1 002 072 $ 1,240,010 $ 1 398 523 $ 43 863 $ 1,442,385 Доля в общей сумме уплаченных налогов на прибыль

37,32% 58.23% 69,47% 85,97% 96,96% 3,04% 100,00% Точка разделения дохода

480 804 долл. США 90 372 $ 197 651 $ 139 713 $ 80 921 $ 40 078 Средняя налоговая ставка

26,87% 23,49% 21,19% 17,84% 15. 57%3,73% 14,20% Налогоплательщики с высокими доходами уплачивают большую часть федеральных подоходных налогов

В 2016 году 50 процентов самых бедных налогоплательщиков (с AGI ниже 40 078 долларов США) заработали 11,6 процента от общего AGI. Эта группа налогоплательщиков заплатила 43,9 миллиарда долларов США, или примерно 3 процента всех налогов на прибыль в 2016 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщики с AGI, равным 480 804 долл. США и выше), заработали 19,7 процента всех AGI в 2016 году и заплатили 37.3 процента всех федеральных подоходных налогов.

В 2016 году на 1 процент самых богатых налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил примерно 538 миллиардов долларов, или 37,3 процента всех налогов на прибыль, а нижние 90 процентов заплатили около 440 миллиардов долларов, или 30,5 процента всех налогов на прибыль.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыль

Данные IRS за 2016 год показывают, что налогоплательщики с более высокими доходами платят гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами.[3]

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 40 078 долларов США) столкнулись со средней ставкой подоходного налога в размере 3,7 процента. Данные IRS показывают, что по мере увеличения дохода семьи повышаются средние ставки налога на прибыль. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (139 713 долларов США и 197 651 доллар США) платили среднюю эффективную ставку в размере 14 процентов — в 3,8 раза превышающую ставку тех, кто находится в беднейших 50 процентах.

Первый процент налогоплательщиков (AGI 480 804 долларов и выше) заплатил самую высокую эффективную ставку подоходного налога, примерно 26.9 процентов, что более чем в семь раз превышает ставку, с которой сталкиваются 50 процентов самых бедных налогоплательщиков.

Налогоплательщики, находящиеся на самом верху распределения доходов, верхние 0,1 процента (с AGI более 2,1 миллиона долларов), уплатили еще более высокую среднюю ставку подоходного налога — 27,1 процента.

Приложение

- Для данных до 2001 года включены все налоговые декларации с положительным значением AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных с 2001 г. также включены доходности с отрицательным AGI, но исключены зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть зачета по заработанному подоходному налогу. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше. Возмещаемая часть классифицируется Управлением и бюджетом как программа расходов и поэтому не включается IRS в эти цифры.

- Единственный анализируемый налог — это федеральный индивидуальный подоходный налог, с которого взимается более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением части пособий по социальному обеспечению, которая облагается налогом), стоимость предоставляемого работодателем медицинского страхования, заниженный или незарегистрированный доход (в первую очередь, доход единоличного собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы. При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, вероятно, будут сопоставляться с отчетами родителей.

- Эти цифры представляют собой юридическое действие налога на прибыль. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с населения ложатся на получателя дохода.

Таблица 2: Количество поданных федеральных налоговых деклараций по индивидуальному подоходному налогу за 1980–2016 гг. (В тысячах) Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018).

Год Всего Верх 0,1% Верхний 1% Лучшие 5% От 5% до 10% Лучшие 10% От 10% до 25% Верх 25% От 25% до 50% Верх 50% низ 50% 1981 94 587 946 4,729 4,729 9 459 14 188 23 647 23 647 47 233 47 233 90 372 1982 94 426 944 4,721 4,721 9 443 90 372 14 164 23 607 23 607 47,213 47,213 1983 95 331 953 4,767 4,767 9 533 14 300 90 372 23 833 23 833 47 665 47 665 1984 98 436 984 4 922 4 922 9 844 14 765 24 609 24 609 49 218 49 219 1985 100 625 1 006 5 031 5 031 10 063 15 094 25,156 25,156 50 313 50 313 1986 102 088 1,021 5,104 5,104 10,209 15313 25 522 25 522 51 044 51 044 Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки нельзя строго сопоставить.

1987 106,155 1062 5 308 5 308 10 615 90 372 15 923 26,539 26,539 53077 53077 1988 108 873 1,089 5 444 5 444 10 887 16 331 27 218 27 218 54 436 54 436 1989 111 313 1,113 5,566 5,566 11 131 16,697 27 828 27 828 55 656 55 656 1990 112 812 1,128 5 641 5 641 11 281 16 922 28 203 28 203 56 406 56 406 1991 113 804 1,138 5,690 5,690 11380 17071 28 451 28 451 56 902 56 902 1992 112 653 1,127 5,633 5,633 11 265 16 898 90 372 28 163 28 163 56 326 56 326 1993 113 681 1,137 5,684 5,684 11,368 17052 28 420 28 420 56 841 56 841 1994 114 990 1,150 5,749 5,749 11 499 17 248 90 372 28 747 28 747 57 495 57 495 1995 117 274 1,173 5 864 5 864 11 727 17 591 29 319 29 319 58 637 58 637 1996 119 442 1,194 5 972 5 972 11 944 17 916 29 860 29 860 59 721 59 721 1997 121 503 1,215 6 075 6 075 12 150 18,225 30 376 30 376 60,752 60,752 1998 123 776 1,238 6 189 6 189 12 378 18,566 30 944 30 944 61 888 61 888 1999 126 009 1,260 6300 6300 12 601 18 901 31 502 31 502 63 004 63 004 2000 128 227 1,282 6,411 6,411 12 823 19 234 32 057 32 057 64,114 64,114 IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми.

2001 119 371 119 1,194 5 969 5 969 11 937 17 906 29 843 29 843 59 685 59 685 2002 119 851 120 1,199 5,993 5,993 11 985 17 978 29 963 29 963 59 925 59 925 2003 120,759 121 1 208 6 038 6 038 12 076 18,114 30,190 30,190 60 379 60 379 2004 122 510 123 1,225 6,125 6,125 12 251 18 376 30 627 30 627 61,255 61 255 2005 124 673 125 1,247 6 234 6 234 12 467 18 701 31 168 31 168 62 337 62 337 2006 128 441 128 1,284 6,422 6,422 12 844 19266 32,110 32,110 64 221 64 221 2007 132 655 133 1,327 6 633 6 633 13 265 19898 33 164 33 164 66 327 66 327 2008 132 892 133 1,329 6 645 6 645 13 289 19 934 33 223 33 223 66 446 66 446 2009 132 620 133 1,326 6 631 6 631 13 262 19 893 33,155 33,155 66,310 66,310 2010 135 033 135 1,350 6,752 6,752 13 503 20 255 33,758 33,758 67 517 67 517 2011 136 586 137 1,366 6 829 6 829 13 659 20 488 90 372 34 146 34 146 68 293 68 293 2012 136 080 136 1,361 6 804 6 804 13 608 20 412 90 372 34 020 34 020 68 040 68 040 2013 138,313 138 1,383 6 916 6 916 13 831 20 747 90 372 34 578 34 578 69,157 69,157 2014 139,562 140 1,396 6,978 6,978 13 956 20 934 34 891 34 891 69,781 69,781 2015 141 205 141 1,412 7 060 7 060 14,120 21 181 35 301 35 301 70 602 70 602 2016 140,889 141 1,409 7 044 7 044 14 089 90 372 21 133 35 222 35 222 70 444 70 444 Таблица 3: Скорректированный валовой доход налогоплательщиков в различных категориях доходов, 1980–2016 гг. (Миллиарды долларов)Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018).

Год Всего Верх 0,1% Верхний 1% Лучшие 5% От 5% до 10% Лучшие 10% От 10% до 25% Верх 25% От 25% до 50% Верх 50% низ 50% 1980 $ 1,627 $ 138 $ 342 $ 181 $ 523 $ 400 $ 922 $ 417 $ 1,339 $ 288 1981 $ 1,791 $ 149 $ 372 $ 201 $ 573 $ 442 $ 1 015 $ 458 $ 1 473 $ 318 1982 $ 1,876 $ 167 $ 398 $ 207 $ 605 $ 460 $ 1 065 $ 478 $ 1,544 $ 332 1983 1 970 долл. США 90 372$ 183 $ 428 $ 217 $ 646 $ 481 $ 1 127 $ 498 $ 1,625 $ 344 1984 2173 долл. США $ 210 $ 482 $ 240 $ 723 $ 528 $ 1,251 $ 543 $ 1,794 $ 379 1985 $ 2 344 $ 235 $ 531 $ 260 $ 791 $ 567 $ 1,359 $ 580 $ 1 939 405 долларов США 1986 2 524 долл. США 90 372 $ 285 $ 608 $ 278 $ 887 $ 604 $ 1 490 $ 613 $ 2 104 $ 421 Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки нельзя строго сопоставить.

1987 $ 2 814 $ 347 $ 722 $ 316 $ 1 038 $ 671 $ 1 709 $ 664 $ 2 374 $ 440 1988 $ 3 124 $ 474 $ 891 $ 342 $ 1,233 $ 718 $ 1 951 $ 707 2 658 долларов США $ 466 1989 3 299 долл. США $ 468 $ 918 $ 368 $ 1,287 $ 768 $ 2,054 $ 751 $ 2 805 $ 494 1990 $ 3 451 $ 483 $ 953 $ 385 $ 1,338 $ 806 2144 долл. США $ 788 2 933 долл. США 90 372 $ 519 1991 $ 3,516 $ 457 $ 943 $ 400 $ 1,343 $ 832 2175 долл. США$ 809 2 984 долл. США 90 372 $ 532 1992 $ 3 681 $ 524 $ 1 031 $ 413 $ 1,444 $ 856 $ 2 299 $ 832 $ 3 131 $ 549 1993 $ 3 776 $ 521 $ 1 048 $ 426 $ 1 474 $ 883 $ 2 358 $ 854 3 212 долл. США 90 372 $ 563 1994 3 961 долл. США 90 372 $ 547 $ 1 103 449 долларов США $ 1,552 $ 929 $ 2,481 $ 890 $ 3 371 $ 590 1995 $ 4 245 $ 620 $ 1,223 $ 482 $ 1 705 $ 985 $ 2 690 $ 938 $ 3 628 $ 617 1996 4 591 долл. США$ 737 $ 1,394 $ 515 $ 1 909 $ 1 043 2 953 долл. США $ 992 3 944 долл. США 90 372 $ 646 1997 $ 5 023 $ 873 $ 1 597 $ 554 2151 долл. США $ 1,116 $ 3 268 $ 1 060 $ 4 328 $ 695 1998 $ 5 469 $ 1 010 $ 1,797 $ 597 $ 2 394 $ 1,196 $ 3 590 $ 1,132 $ 4 721 $ 748 1999 $ 5 909 $ 1,153 $ 2 012 $ 641 $ 2 653 $ 1 274 $ 3 927 $ 1,199 $ 5126 $ 783 2000 $ 6 424 $ 1 377 $ 2,267 $ 688 2 955 долл. США 90 372 $ 1,358 $ 4 314 $ 1,276 $ 5 590 $ 834 IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми.

2001 $ 6 116 $ 492 $ 1 065 $ 1 934 $ 666 2 600 долл. США $ 1,334 $ 3 933 $ 1 302 $ 5 235 $ 881 2002 $ 5 982 $ 421 $ 960 $ 1,812 $ 660 $ 2,472 $ 1,339 $ 3 812 $ 1 303 $ 5 115 $ 867 2003 $ 6 157 $ 466 $ 1 030 $ 1 908 $ 679 $ 2 587 $ 1 375 3 962 долл. США 90 372 $ 1,325 $ 5 287 $ 870 2004 $ 6 735 $ 615 $ 1 279 $ 2,243 $ 725 2 968 долл. США 90 372 $ 1,455 4 423 долл. США 90 372 $ 1 403 $ 5 826 $ 908 2005 $ 7 366 $ 784 $ 1,561 $ 2 623 $ 778 3 401 долл. США $ 1,540 $ 4 940 $ 1 473 $ 6 413 $ 953 2006 7970 долларов США $ 895 $ 1,761 2 918 долл. США 90 372 $ 841 $ 3 760 $ 1,652 5 412 долл. США 90 372 $ 1,568 $ 6 980 $ 990 2007 $ 8 622 $ 1 030 1 971 долл. США 90 372 $ 3 223 $ 905 $ 4 128 $ 1,770 $ 5 898 $ 1 673 $ 7 571 $ 1,051 2008 8 206 долл. США 90 372 $ 826 $ 1,657 $ 2 868 $ 905 $ 3 773 $ 1,782 5 555 долл. США 90 372 $ 1 673 $ 7 228 $ 978 2009 $ 7 579 $ 602 $ 1 305 $ 2,439 $ 878 $ 3 317 $ 1,740 $ 5 058 $ 1,620 $ 6 678 $ 900 2010 $ 8 040 $ 743 $ 1 517 $ 2 716 $ 915 $ 3 631 1,800 $ $ 5 431 $ 1,665 $ 7 096 $ 944 2011 $ 8 317 $ 737 $ 1,556 $ 2 819 $ 956 $ 3 775 $ 1,866 $ 5 641 $ 1,716 $ 7 357 $ 961 2012 $ 9 042 $ 1 017 $ 1 977 $ 3 331 $ 997 $ 4 328 $ 1 934 $ 6 262 $ 1,776 $ 8 038 $ 1 004 2013 $ 9 034 $ 816 $ 1,720 3109 долларов США $ 1 034 4 143 долл. США 90 372 $ 2 008 6152 долл. США $ 1844 7 996 долл. США $ 1 038 2014 9709 долларов США $ 986 1 998 долл. США 3 491 долл. США $ 1 093 $ 4,583 $ 2 107 $ 6 690 1 924 долл. США 90 372 $ 8 615 $ 1 094 2015 $ 10 143 $ 1 033 $ 2 095 $ 3 659 $ 1,145 $ 4803 2194 долл. США $ 6 998 2 000 долл. США $ 8 998 $ 1,145 2016 10 157 долл. США $ 966 $ 2 003 $ 3,575 $ 1,155 $ 4 729 $ 2,221 $ 6 950 $ 2,030 $ 8 980 $ 1,177 Таблица 4.Общая сумма подоходного налога после вычета кредитов, 1980–2016 гг. (Млрд долл. США) Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018).

Год Всего Верх 0,1% Верхний 1% Лучшие 5% От 5% до 10% Лучшие 10% От 10% до 25% Верх 25% От 25% до 50% Верх 50% низ 50% 1980 $ 249 $ 47 $ 92 $ 31 $ 123 $ 59 $ 182 $ 50 $ 232 $ 18 1981 $ 282 $ 50 $ 99 $ 36 $ 135 $ 69 $ 204 $ 57 $ 261 $ 21 1982 $ 276 $ 53 $ 100 $ 34 $ 134 $ 66 $ 200 $ 56 $ 256 $ 20 1983 $ 272 $ 55 $ 101 $ 34 $ 135 $ 64 $ 199 $ 54 $ 252 $ 19 1984 $ 297 $ 63 $ 113 $ 37 $ 150 $ 68 $ 219 $ 57 $ 276 $ 22 1985 $ 322 $ 70 $ 125 $ 41 $ 166 $ 73 $ 238 $ 60 $ 299 $ 23 1986 $ 367 $ 94 $ 156 $ 44 $ 201 $ 78 $ 279 $ 64 $ 343 $ 24 Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки нельзя строго сопоставить.

1987 $ 369 $ 92 $ 160 $ 46 $ 205 $ 79 $ 284 $ 63 $ 347 $ 22 1988 $ 413 $ 114 $ 188 $ 48 $ 236 $ 85 $ 321 $ 68 $ 389 $ 24 1989 $ 433 $ 109 $ 190 $ 51 $ 241 $ 93 $ 334 $ 73 $ 408 $ 25 1990 $ 447 $ 112 $ 195 $ 52 $ 248 $ 97 $ 344 $ 77 $ 421 $ 26 1991 $ 448 $ 111 $ 194 $ 56 $ 250 $ 96 $ 347 $ 77 $ 424 $ 25 1992 $ 476 $ 131 $ 218 $ 58 $ 276 $ 97 $ 374 $ 78 $ 452 $ 24 1993 $ 503 $ 146 $ 238 $ 60 $ 298 $ 101 $ 399 $ 80 $ 479 $ 24 1994 $ 535 $ 154 $ 254 $ 64 $ 318 $ 108 $ 425 $ 84 $ 509 $ 25 1995 $ 588 $ 178 $ 288 $ 70 $ 357 $ 115 $ 473 $ 88 $ 561 $ 27 1996 $ 658 $ 213 $ 335 $ 76 $ 411 $ 124 $ 535 $ 95 $ 630 $ 28 1997 $ 727 $ 241 $ 377 $ 82 $ 460 $ 134 $ 594 $ 102 $ 696 $ 31 1998 $ 788 $ 274 $ 425 $ 88 $ 513 $ 139 $ 652 $ 103 $ 755 $ 33 1999 $ 877 $ 317 $ 486 $ 97 $ 583 $ 150 $ 733 $ 109 $ 842 $ 35 2000 $ 981 $ 367 $ 554 $ 106 $ 660 $ 164 $ 824 $ 118 $ 942 $ 38 IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми.

2001 $ 885 $ 139 $ 294 $ 462 $ 101 $ 564 $ 158 $ 722 $ 120 $ 842 $ 43 2002 $ 794 $ 120 $ 263 $ 420 $ 93 $ 513 $ 143 $ 657 $ 104 $ 761 $ 33 2003 $ 746 $ 115 $ 251 $ 399 $ 85 $ 484 $ 133 $ 617 $ 98 $ 715 $ 30 2004 $ 829 $ 142 $ 301 $ 467 $ 91 $ 558 $ 137 $ 695 $ 102 $ 797 $ 32 2005 $ 932 $ 176 $ 361 $ 549 $ 98 $ 647 $ 145 $ 793 $ 106 $ 898 $ 33 2006 $ 1 020 $ 196 $ 402 $ 607 $ 108 $ 715 $ 157 $ 872 $ 113 $ 986 $ 35 2007 $ 1,112 $ 221 $ 443 $ 666 $ 117 $ 783 $ 170 $ 953 $ 122 $ 1 075 $ 37 2008 $ 1 029 $ 187 $ 386 $ 597 $ 115 $ 712 $ 168 $ 880 $ 117 $ 997 $ 32 2009 $ 863 $ 146 $ 314 $ 502 $ 101 $ 604 $ 146 $ 749 $ 93 $ 842 $ 21 2010 $ 949 $ 170 $ 355 $ 561 $ 110 $ 670 $ 156 $ 827 $ 100 $ 927 $ 22 2011 $ 1 043 $ 168 $ 366 $ 589 $ 123 $ 712 $ 181 $ 893 $ 120 $ 1 012 $ 30 2012 $ 1,185 $ 220 $ 451 $ 699 $ 133 $ 831 $ 193 $ 1 024 $ 128 $ 1,152 $ 33 2013 $ 1,232 $ 228 $ 466 $ 721 $ 139 $ 860 $ 203 $ 1 063 $ 135 $ 1,198 $ 34 2014 $ 1 374 $ 273 $ 543 $ 824 $ 150 $ 974 $ 219 $ 1,193 $ 144 $ 1 377 $ 38 2015 $ 1 454 $ 284 $ 568 $ 866 $ 160 $ 1 027 $ 233 $ 1,260 $ 154 $ 1,413 $ 41 2016 $ 1,442 $ 261 $ 538 $ 840 $ 162 $ 1 002 $ 238 $ 1,240 $ 159 $ 1,399 $ 44 Таблица 5: Скорректированные доли валового дохода, 1980–2016 гг. (В процентах от общего AGI, полученного каждой группой) Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018).

Год Всего Верх 0,1% Верхний 1% Лучшие 5% От 5% до 10% Лучшие 10% От 10% до 25% Верх 25% От 25% до 50% Верх 50% низ 50% 1980 100% 8,46% 21,01% 11,12% 32,13% 24.57% 56,70% 25,62% 82,32% 17,68% 1981 100% 8,30% 20,78% 11,20% 31,98% 24,69% 56,67% 25,59% 82,25% 17,75% 1982 100% 8,91% 21,23% 11,03% 32,26% 24.53% 56,79% 25,50% 82,29% 17,71% 1983 100% 9,29% 21,74% 11,04% 32,78% 24,44% 57,22% 25,30% 82,52% 17,48% 1984 100% 9,66% 22,19% 11,06% 33,25% 24.31% 57,56% 25,00% 82,56% 17,44% 1985 100% 10,03% 22,67% 11,10% 33,77% 24,21% 57,97% 24,77% 82,74% 17,26% 1986 100% 11,30% 24,11% 11,02% 35,12% 23.92% 59,04% 24,30% 83,34% 16,66% Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки нельзя строго сопоставить.

1987 100% 12,32% 25,67% 11,23% 36,90% 23,85% 60,75% 23,62% 84,37% 15.63% 1988 100% 15,16% 28,51% 10,94% 39,45% 22,99% 62,44% 22,63% 85,07% 14,93% 1989 100% 14,19% 27,84% 11,16% 39,00% 23,28% 62,28% 22,76% 85,04% 14.96% 1990 100% 14,00% 27,62% 11,15% 38,77% 23,36% 62,13% 22,84% 84,97% 15,03% 1991 100% 12,99% 26,83% 11,37% 38,20% 23,65% 61,85% 23,01% 84,87% 15.13% 1992 100% 14,23% 28,01% 11,21% 39,23% 23,25% 62,47% 22,61% 85,08% 14,92% 1993 100% 13,79% 27,76% 11,29% 39,05% 23,40% 62,45% 22,63% 85,08% 14.92% 1994 100% 13,80% 27,85% 11,34% 39,19% 23,45% 62,64% 22,48% 85,11% 14,89% 1995 100% 14,60% 28,81% 11,35% 40,16% 23,21% 63,37% 22,09% 85,46% 14.54% 1996 100% 16,04% 30,36% 11,23% 41,59% 22,73% 64,32% 21,60% 85,92% 14,08% 1997 100% 17,38% 31,79% 11,03% 42,83% 22,22% 65,05% 21,11% 86,16% 13.84% 1998 100% 18,47% 32,85% 10,92% 43,77% 21,87% 65,63% 20,69% 86,33% 13,67% 1999 100% 19,51% 34,04% 10,85% 44,89% 21,57% 66,46% 20,29% 86,75% 13.25% 2000 100% 20,81% 35,30% 10,71% 46,01% 21,15% 67,15% 19,86% 87,01% 12,99% IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми.

2001 100% 8,05% 17,41% 31.61% 10,89% 42,50% 21,80% 64,31% 21,29% 85,60% 14,40% 2002 100% 7,04% 16,05% 30,29% 11,04% 41,33% 22,39% 63,71% 21,79% 85,50% 14,50% 2003 100% 7,56% 16.73% 30,99% 11,03% 42,01% 22,33% 64,34% 21,52% 85,87% 14,13% 2004 100% 9,14% 18,99% 33,31% 10,77% 44,07% 21,60% 65,68% 20,83% 86,51% 13,49% 2005 100% 10.64% 21,19% 35,61% 10,56% 46,17% 20,90% 67,07% 19,99% 87,06% 12,94% 2006 100% 11,23% 22,10% 36,62% 10,56% 47,17% 20,73% 67,91% 19,68% 87,58% 12,42% 2007 100% 11.95% 22,86% 37,39% 10,49% 47,88% 20,53% 68,41% 19,40% 87,81% 12,19% 2008 100% 10,06% 20,19% 34,95% 11,03% 45,98% 21,71% 67,69% 20,39% 88,08% 11,92% 2009 100% 7.94% 17,21% 32,18% 11,59% 43,77% 22,96% 66,74% 21,38% 88,12% 11,88% 2010 100% 9,24% 18,87% 33,78% 11,38% 45,17% 22,38% 67,55% 20,71% 88,26% 11,74% 2011 100% 8.86% 18,70% 33,89% 11,50% 45,39% 22,43% 67,82% 20,63% 88,45% 11,55% 2012 100% 11,25% 21,86% 36,84% 11,03% 47,87% 21,39% 69,25% 19,64% 88,90% 11,10% 2013 100% 9.03% 19,04% 34,42% 11,45% 45,87% 22,23% 68,10% 20,41% 88,51% 11,49% 2014 100% 10,16% 20,58% 35,96% 11,25% 47,21% 21,70% 68,91% 19,82% 88,73% 11,27% 2015 100% 10.19% 20,65% 36,07% 11,29% 47,36% 21,64% 68,99% 19,72% 88,72% 11,28% 2016 100% 9,52% 19,72% 35,20% 11,37% 46,56% 21,86% 68,43% 19,98% 88,41% 11,59% Таблица 6: Общая доля подоходного налога, 1980–2016 гг. (Процент федерального подоходного налога, уплаченного каждой группой) Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018).

Год Всего Верх 0,1% Верхний 1% Лучшие 5% От 5% до 10% Лучшие 10% От 10% до 25% Верх 25% От 25% до 50% Верх 50% низ 50% 1980 100% 19,05% 36,84% 12,44% 49.28% 23,74% 73,02% 19,93% 92,95% 7,05% 1981 100% 17,58% 35,06% 12,90% 47,96% 24,33% 72,29% 20,26% 92,55% 7,45% 1982 100% 19,03% 36,13% 12,45% 48.59% 23,91% 72,50% 20,15% 92,65% 7,35% 1983 100% 20,32% 37,26% 12,44% 49,71% 23,39% 73,10% 19,73% 92,83% 7,17% 1984 100% 21,12% 37,98% 12,58% 50.56% 22,92% 73,49% 19,16% 92,65% 7,35% 1985 100% 21,81% 38,78% 12,67% 51,46% 22.60% 74,06% 18,77% 92,83% 7,17% 1986 100% 25,75% 42,57% 12,12% 54.69% 21,33% 76,02% 17,52% 93,54% 6,46% Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки нельзя строго сопоставить.

1987 100% 24,81% 43,26% 12,35% 55,61% 21,31% 76,92% 17,02% 93.93% 6,07% 1988 100% 27,58% 45,62% 11,66% 57,28% 20,57% 77,84% 16,44% 94,28% 5,72% 1989 100% 25,24% 43,94% 11,85% 55,78% 21,44% 77,22% 16,94% 94.17% 5,83% 1990 100% 25,13% 43,64% 11,73% 55,36% 21,66% 77,02% 17,16% 94,19% 5,81% 1991 100% 24,82% 43,38% 12,45% 55,82% 21,46% 77,29% 17,23% 94.52% 5,48% 1992 100% 27,54% 45,88% 12,12% 58,01% 20,47% 78,48% 16,46% 94,94% 5,06% 1993 100% 29,01% 47,36% 11,88% 59,24% 20,03% 79,27% 15,92% 95.19% 4,81% 1994 100% 28,86% 47,52% 11,93% 59,45% 20,10% 79,55% 15,68% 95,23% 4,77% 1995 100% 30,26% 48,91% 11,84% 60,75% 19,62% 80,36% 15,03% 95.39% 4,61% 1996 100% 32,31% 50,97% 11,54% 62,51% 18,80% 81,32% 14,36% 95,68% 4,32% 1997 100% 33,17% 51,87% 11,33% 63,20% 18,47% 81,67% 14,05% 95.72% 4,28% 1998 100% 34,75% 53,84% 11,20% 65,04% 17,65% 82,69% 13,10% 95,79% 4,21% 1999 100% 36,18% 55,45% 11,00% 66,45% 17,09% 83,54% 12,46% 96.00% 4,00% 2000 100% 37,42% 56,47% 10,86% 67,33% 16,68% 84,01% 12,08% 96,09% 3,91% IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми.

2001 100% 15,68% 33.22% 52,24% 11,44% 63,68% 17,88% 81,56% 13,54% 95,10% 4,90% 2002 100% 15,09% 33,09% 52,86% 11,77% 64,63% 18,04% 82,67% 13,12% 95,79% 4,21% 2003 100% 15.37% 33,69% 53,54% 11,35% 64,89% 17,87% 82,76% 13,17% 95,93% 4,07% 2004 100% 17,12% 36,28% 56,35% 10,96% 67,30% 16,52% 83,82% 12,31% 96,13% 3,87% 2005 100% 18.91% 38,78% 58,93% 10,52% 69,46% 15,61% 85,07% 11,35% 96,41% 3,59% 2006 100% 19,24% 39,36% 59,49% 10,59% 70,08% 15,41% 85,49% 11,10% 96,59% 3,41% 2007 100% 19.84% 39,81% 59,90% 10,51% 70,41% 15,30% 85,71% 10,93% 96,64% 3,36% 2008 100% 18,20% 37,51% 58,06% 11,14% 69,20% 16,37% 85,57% 11,33% 96,90% 3,10% 2009 100% 16.91% 36,34% 58,17% 11,72% 69,89% 16,85% 86,74% 10,80% 97,54% 2,46% 2010 100% 17,88% 37,38% 59,07% 11,55% 70,62% 16,49% 87,11% 10,53% 97,64% 2,36% Налоговая скидка в соответствии с разделом 87A

Скидка по подоходному налогу в соответствии с разделом 87A за 2019-20 финансовый год, 2020-2021 финансовый год

Обновлено

Скидка в соответствии с разделом 87A — это одно из положений о подоходном налоге, которое помогает налогоплательщикам уменьшить свои налоговые обязательства.Налогоплательщики, получающие доход ниже определенного предела, имеют преимущество в уплате несколько более низких налогов.Давайте подробно рассмотрим скидку, доступную в разделе 87A:

1. Право на получение скидки u / s 87A FY 2019-20 (AY 2020-21)

Вы можете претендовать на получение скидки в соответствии с разделом 87A на 2020-2021 финансовый год, только если выполняются следующие условия:- Вы физическое лицо-резидент

- Ваш общий доход после уменьшения вычетов по главе VI-A (Разделы 80C, 80D и т. Д.) Не превышает 5 лакхов за финансовый год.

Общий доход (Rs) Налог до уплаты налогов (Rs) Скидка u / s 87A (RS) Налог к уплате + 4% сбор (Rs) 2,70,000 1 000 90 372 1 000 90 372 0 3,60 000 3 000 3 000 0 4,90,000 12 000 12 000 0 12,00,000 1,72,500 0 1,79 400 2.Право на получение скидки u / s 87A FY 2018-19 и FY 2017-18

Если вы подаете налоговую декларацию за 2017-18 финансовый год или 2018-19 финансовый год, критерии права на получение налоговой скидки в соответствии с разделом 87A следующие:- Вы физическое лицо-резидент

- Ваш общий доход после вычетов в соответствии с главой VI-A (разделы 80C, 80D, 80E и т. Д.) Составляет менее 3,5 лакха

Сумма налоговой скидки ограничена 2 500 рупиями. Таким образом, если ваша общая сумма налога не превышает 2500 рупий, вам не придется платить никаких налогов.

Обратите внимание, что налоговая скидка будет применяться к общей сумме налога перед добавлением налогов на здравоохранение и образование в размере 4% (2018-19 финансовый год) или пособия на образование в размере 3% (финансовый год 2017-18).

Вот несколько примеров скидок по разделу 87A для резидентов, включая пенсионеров, на 2017-18 финансовый год:Общий доход (Rs) Налог до уплаты налогов (Rs) Скидка u / s 87A (RS) Налог к уплате + 4% сбор (Rs) 2,65,000 750 750 0 2,70,000 1 000 90 372 1 000 90 372 0 3,00,000 2,500 2,500 0 3,50,000 5 000 2,500 2,500 + 100 = 2600 Общий доход (Rs) Налог до уплаты налогов (Rs) Скидка u / s 87A (RS) Налог к уплате + 3% сбор (Rs) 2,65,000 750 750 0 2,70,000 1 000 90 372 1 000 90 372 0 3,00,000 2,500 2,500 0 3,50,000 5 000 2,500 2,500 + 75 = 2,575 Простая и точная подача ITR на ClearTax

Файл за 7 минут | Минимальный ввод данных | 100% безбумажный

Электронный файл ITR БЕСПЛАТНО

Получите план с помощью экспертов

4.Часто задаваемые вопросы

Могут ли NRI требовать скидки в соответствии с разделом 87A?

Нет, эта скидка разрешена только для физических лиц-резидентов. Таким образом, налогоплательщики, квалифицированные как нерезиденты, не имеют права на скидку в соответствии с 87A.

Может ли кто-нибудь потребовать эту скидку?

Эта скидка разрешена только физическим лицам. HUF, фирмы или компании не могут претендовать на эту скидку.

Как я могу запросить скидку по разделу 87A в программе ClearTax?

Программа электронной регистрации ClearTax автоматически предоставляет скидку при электронной регистрации, если вы имеете на это право.

Как запросить скидку u / s 87A?

Только физические лица-резиденты могут потребовать налоговую скидку u / s 87A, что означает, что HUF и фирмы не могут требовать эту скидку. Эта скидка может быть востребована при подаче декларации ITR.В 2019-20 финансовом году, если вы платите налог на самооценку и ваш доход составляет менее 5 тысяч рупий после подачи заявления о вычетах в соответствии с главой VI-A, вы можете потребовать возврат полного налога до 12500 рупий. , но ваш общий доход после вычетов по главе VI-A меньше, чем VI-A, вы можете потребовать скидку u / s 87A при подаче декларации, и вы получите возмещение TDS, уплаченное до 12 500 рупий.

Как рассчитать скидку u / s 87a?

Раздел 87A предоставляет налоговые льготы индивидуальным налогоплательщикам, если их общий доход меньше 5 лакхов после обращения за вычетами.Следовательно, сначала необходимо определить налогооблагаемый доход после вычетов, чтобы проверить право на получение скидки.- Подсчитайте общий валовой доход и уменьшите вычеты по разделу 80C до 80U. Если эта сумма ниже 5 лакхов, то вы имеете право на налоговую скидку, то есть полный налог до 12500 рупий будет вычтен в соответствии с разделом 87A .

- Если налогооблагаемый доход превышает 5 лакхов, то скидка не может быть востребована.

налоговых льгот для налоговых деклараций за 2020 налоговый год и возврата налогов.

Налог

ИсключенияIRS отменило налоговые льготы в результате Закона о сокращении налогов и занятости. Вместо этого стандартный федеральный вычет значительно увеличился с началом 2018 налогового года.

Когда вы готовите и подаете в электронном виде налоговую декларацию за 2020 год, вы можете быть уверены, что налоговое приложение eFile применит для вас правильный стандартный или детализированный вычет. Мы автоматически выбираем наиболее выгодный для вас налоговый вычет (стандартный или детализированный вычет).Вы также можете сравнить эти два и выбрать детализированные вычеты или стандартный вычет, если хотите это сделать.

Мы сохранили приведенную ниже информацию по налоговым декларациям за 2017 и предыдущий год.

Освобождение от налогов на 2017 налоговый год

Налоговые льготы на 2018 налоговый год также были прекращены. Суммы налоговых льгот за 2017 налоговый год указаны ниже. Они уменьшают скорректированный валовой доход, гарантируя, что не весь доход облагается налогом. Неучтенные налоги больше нельзя подавать в электронном виде, но вы можете заполнить налоговые формы, подписать их онлайн здесь, в электронном файле.com, прежде чем загружать их, а также распечатать и отправить по почте в IRS. Вот список государственных налоговых форм за предыдущие годы. Ваши общие льготы вместе со стандартными или детализированными вычетами вычитаются из скорректированного валового дохода для расчета налогооблагаемого дохода. Каждое налоговое освобождение в 2017 налоговом году стоит 4050 долларов. Существует два типа освобождения: личных льгот и зависимых льгот .

Индивидуальные льготы: Как правило, вы можете требовать для себя одно налоговое освобождение, если вы являетесь налогоплательщиком единого налога.Если вы состоите в браке и подаете совместную декларацию, вы можете потребовать одно налоговое освобождение для себя и одно для вашего супруга. Если вы подаете отдельную декларацию, вы можете требовать освобождения от уплаты налогов для своего супруга, только если ваш супруг не подает налоговую декларацию, не имеет валового дохода и не был заявлен как иждивенец другого налогоплательщика.

Вы должны вступить в брак в последний день года — в 2017 году по состоянию на 31 декабря 2017 года — чтобы подать заявление об освобождении вашего супруга от уплаты налогов в налоговой декларации, и если вы получите окончательное решение о разводе или разводе до 31 декабря, вы не можете требовать освобождения от федерального налога для вашего (бывшего) супруга.Если ваш супруг (а) умирает в течение налогового года, вы все равно можете подать на него налоговое освобождение на этот год.

Освобождение иждивенцев: Вы можете потребовать освобождение от уплаты налогов на 2017 налоговый год для каждого иждивенца, если все следующие утверждения верны:

- Вы (или ваш (а) супруг (а), если подаете совместно) не имеете права на получение статуса иждивенца по налоговой декларации другого лица.

- Потенциальный иждивенец не состоит в браке и подает совместную декларацию в браке, за исключением случаев, когда совместная декларация подается только для требования возмещения, и если бы их декларации подавались отдельно, ни один из супругов не должен был бы платить налоги.

- Потенциальный иждивенец — гражданин США, гражданин США, иностранец-резидент или резидент Канады или Мексики (если они не являются законно усыновленными детьми).

- Потенциальный иждивенец — это ваш ребенок или родственник, отвечающий критериям.

Узнайте, как требовать иждивенца.

Как определить количество исключений по иску

Как правило, вы можете потребовать одно освобождение от личного налога для себя и одно для вашего супруга, если вы состоите в браке.Вы также можете потребовать одно налоговое освобождение для каждого человека, который считается вашим иждивенцем, ваш супруг никогда не считается вашим иждивенцем.

Вы не можете требовать каких-либо льгот, если другой налогоплательщик имеет право заявить о вас как о иждивении. Они требуют освобождения от налогов в своей налоговой декларации. Кроме того, вам не разрешено требовать каких-либо иждивенцев.

Суммы освобождения от уплаты федерального подоходного налога, 2017 г.

В следующей таблице налоговых льгот показано, какая сумма будет вычтена из вашего валового дохода в зависимости от количества освобождений:

Количество налоговых льгот Общая сумма освобождения 1 4050 долл. США 2 $ 8 100 3 $ 12 150 4 $ 16 200 5 $ 20 250 6 24 300 долл. США 7 28 350 долл. США 8 32 400 долл. США 9 $ 36 450 10 40 500 долл. США Личное освобождение от налогов на 2017 год начинает постепенно отменяться с скорректированным валовым доходом в размере 261 500 долларов США для плательщиков единого налога (313 800 долларов США для супружеских пар, подающих совместную регистрацию). Он полностью отменяется на уровне 384 000 долларов для налогоплательщиков (436 300 долларов для семейных пар, подающих совместную регистрацию). Вы можете подать заявление об освобождении от уплаты личного налога, заполнив форму 1040EZ, 1040A или 1040. Зависимые налоговые льготы можно запросить только в форме 1040A или 1040.

Узнайте, на какие налоговые вычеты или налоговые льготы вы можете претендовать в своей налоговой декларации.

- Связаться с нами

Страна / регион

×

Стенограмму можно запросить по факсу или по почте, используя форму 4506-T. После получения и проверки (включая сопоставление текущих записей налогоплательщика и представителя налогоплательщика с информацией в представленной форме 4506-T) распечатка стенограммы будет отправлена по почте по адресу записи. Неполные или необоснованные запросы будут отклонены, а Заявителю будет отправлено Уведомление . Никаких комиссий.

Стенограмму можно запросить по факсу или по почте, используя форму 4506-T. После получения и проверки (включая сопоставление текущих записей налогоплательщика и представителя налогоплательщика с информацией в представленной форме 4506-T) распечатка стенограммы будет отправлена по почте по адресу записи. Неполные или необоснованные запросы будут отклонены, а Заявителю будет отправлено Уведомление . Никаких комиссий. Предоставленный адрес должен совпадать с официальной записью IRS.

Предоставленный адрес должен совпадать с официальной записью IRS. Документация ниже .

Документация ниже .  Введите «Доверительный управляющий _______ Trust» в разделе «Название».

Введите «Доверительный управляющий _______ Trust» в разделе «Название».

Эти советы предназначены для снижения вероятности отклонения формы 4506-T.

Эти советы предназначены для снижения вероятности отклонения формы 4506-T.

[2]

[2]

США

США 57%

57%

Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

(Миллиарды долларов)

(Миллиарды долларов) США 90 372

США 90 372

США

США США

США