Налоги на зп в 2019: что надо знать о налоговых уведомлениях за 2019 год — новости в Т—Ж

Все плюсы и минусы нового налога для самозанятых c 1 января 2019

Все плюсы и минусы нового налога для самозанятых c 1 января 2019 — «Сбербанк» {{/if}} {{/each}} {{/if}} {{/if}} {{#if topFields.0.banners.0.imgFileserver}} {{/if}} {{#if topFields.0.banners.0.caption}}{{topFields.0.banners.0.caption}}

{{/if}} {{#ifCond topFields.0.banners.0.linkText ‘&&’ topFields.0.banners.0.btnUrl}} {{/ifCond}} {{/ifCond}} {{SBR_F_Info.

6 МИН

Налог для самозанятых: что нужно знать

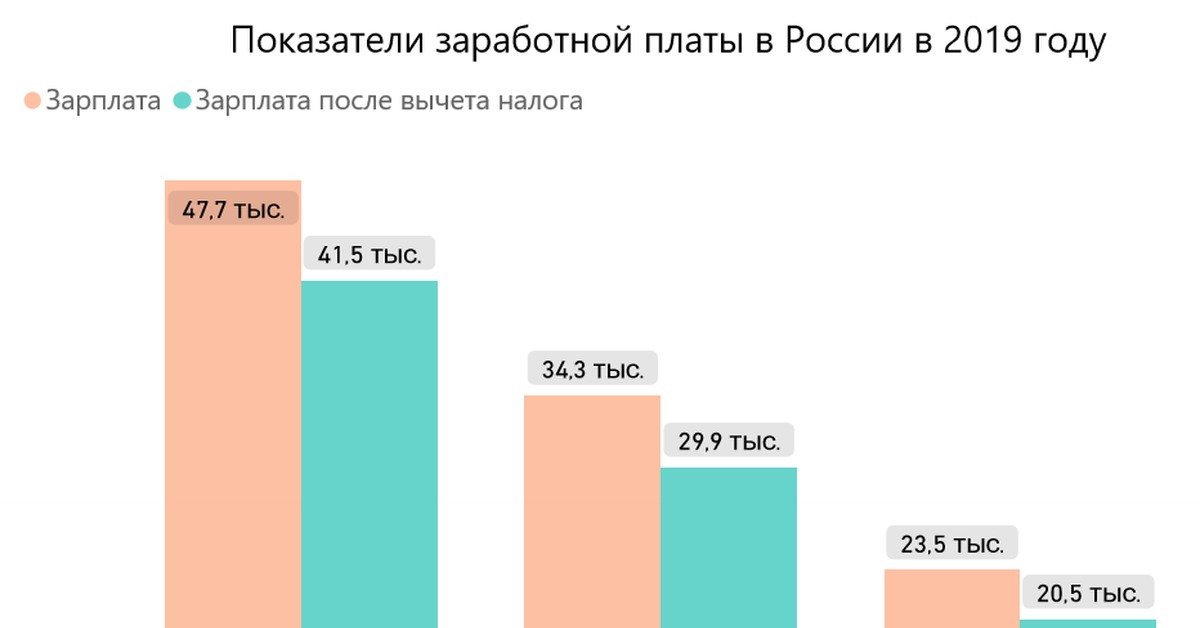

1 января 2019 года в виде эксперимента введён налог на профессиональный доход, или налог для самозанятых. В этой статье разбираем плюсы и минусы нового налогового режима.Ставки налогов с заработной платы 2019

Для поддержания федерального бюджета в системе налогообложения Российской Федерации предусмотрены налоги на недвижимость, на частную собственность, на роскошь, транспортный налог и многие другие. В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

Налоги с зарплаты: что такое и с чем «едят»?

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

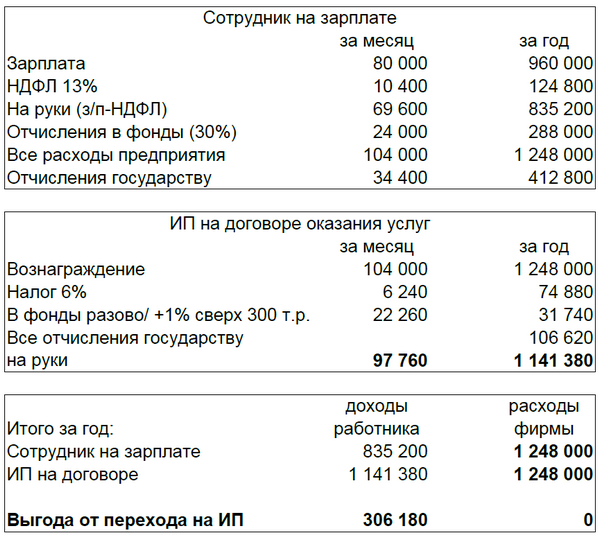

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя).

Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

Процентные ставки

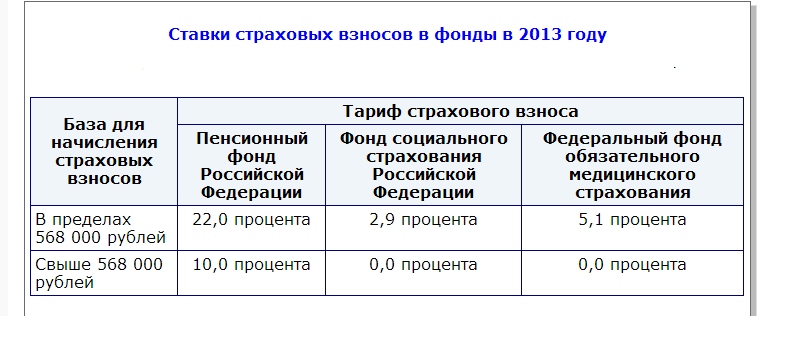

Начнем с внебюджетных отчислений. Большая часть организаций производит страховые взносы по следующим процентным ставкам:

- В Пенсионный фонд России отчисляется порядка 22% от начисленной суммы оплаты труда.

- В Фонд социального страхования Российской Федерации — 2,9% от той же суммы.

- В Федеральный фонд обязательного медицинского страхования отчисляется 5,1% от заработной платы.

Если работы производятся в тяжелых, несущих реальную опасность здоровью условиях, в отношении работников назначаются дополнительные страховые выплаты. В 2015 году размер дополнительного страхового тарифа составил 9% от заработной платы, начисляемой сотруднику.

Помимо этого, производятся так называемые взносы за травматизм.

Налог на доход

Теперь нужно прояснить ситуацию с налогом на доход физических лиц. Платить его должны физические лица, к коим на основании налогового кодекса Российской Федерации относятся:

- Граждане Российской Федерации.

- Граждане других стран.

- Люди, не имеющие гражданства.

Стоит отметить тот факт, что далеко не каждый человек обязан платить НДФЛ. Данным налогом облагаются только:

- Люди, являющиеся налоговыми резидентами Российской Федерации.

- Люди, не являющие налоговыми резидентами, но получающие доход на территории Российской Федерации.

Кто же является налоговым резидентом, спросите вы? Согласно пункту 2 статьи 207 НК РФ налоговым резидентом Российской Федерации является человек, который в течение двенадцати месяцев, идущих подряд, находился на территории России сто восемьдесят три дня и более.

От того, является человек налоговым резидентом страны или нет, зависит и процентная ставка налога на доход физических лиц.

Так, человек, являясь налоговым резидентом РФ, облагается подоходным налогом по ставке 13%, в то время как все остальные налогоплательщики заплатят 30% от своего дохода в пользу государственного бюджета Российской Федерации.

Стоит отметить, что не все денежные выплаты, составляющие заработную плату, подлежат обложению подоходным налогом. Полный перечень подобных выплат зафиксирован в статье 217 Налогового кодекса Российской Федерации. К ним относятся, к примеру, различного рода денежные компенсации сотрудникам, предусмотренные законодательством Российской Федерации на федеральном, региональном и местном уровне.

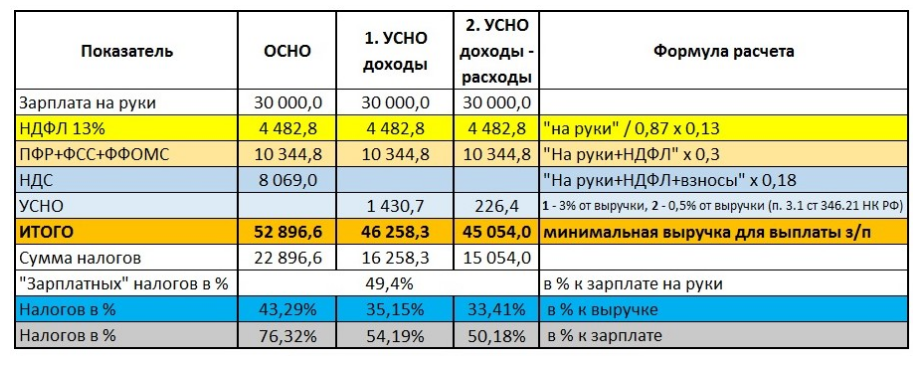

Для вашего удобства все налоговые отчисления с заработной платы были сведены в обобщающую таблицу.

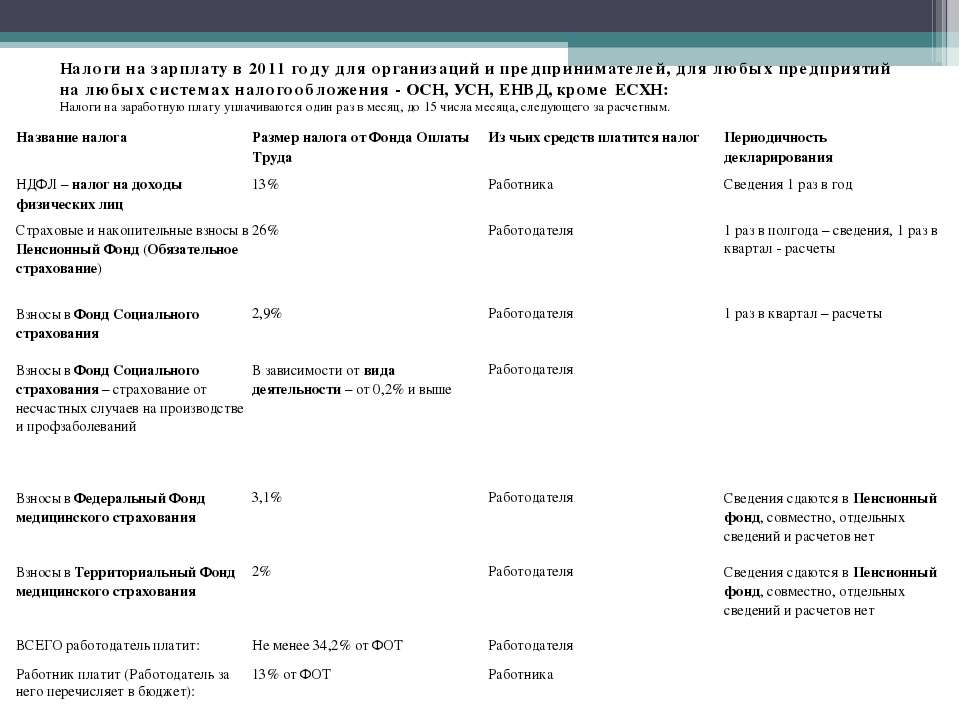

Таблица — Налоги с зарплаты в процентах в 2020 году

| Налог/Взнос | Процентная ставка |

| НДФЛ | 13% для резидентов, 30% для лиц, не являющихся резидентами. |

| Страховые взносы: | |

| В пенсионный фонд России | 22% |

| В фонд социального страхования | 2,9% |

| В федеральный фонд обязательного медицинского страхования | 5,1% |

| На травматизм | От 0,2 до 8,5% в зависимости от вида деятельности. |

Структура налоговых отчислений с заработной платы достаточно проста, так что разобраться в ней не составит труда. Ошибки в оформлении выплат могут повлечь за собой серьезные последствия, поэтому подходить к этому вопросу необходимо со всей ответственностью.

О налогах и взносах с зарплаты в 2019 году, ставки, таблица и калькуляторы

Поиск:

ПРОНЕДРА 11-01 2021РоссияКарабахский конфликтКарантинУмерлиКоронавирусыПенсииСоциальные выплатыПособия-

Промышленность

- Армия и ВПК

- Газ

- Нефть

- Сельское хозяйство

- Строительство

- Транспорт

- Уголь

- Химия

-

Энергетика

- Альтернативная энергетика

- Атомная энергетика

-

Экономика и финансы

- Банки

- Бизнес

- Деньги

- Рынки

-

Политика

- Власть и закон

- Внешняя политика

- В мире

- Вооруженные конфликты

-

Наука и техника

- Hi-Tech

- Интернет и связь

- Космос

- Медицина

- Наука

-

Общество

- В мире

- Авто

- ЖКХ

- Культура

- Недвижимость

- Образование

- Происшествия

- Путешествия

- События

- Спорт

- Экология

- Статьи

- Лента новостей

- ПРОНЕДРА на Facebook

Как правильно рассчитать налоги с оклада в размере 50 000 тенге в 2019 году?

Вопрос №529852 от 10. 01.2019 года:

01.2019 года:

Добрый день! На сайте http://alm.kgd.gov.kz/ru/news/s-1-yanvarya-2019-goda-punkt-1-stati-341-nalogovogo-kodeksa-korrektirovka-dohoda-dopolnyaetsya представлен пример расчета с применением корректировки дохода на 90% в соответствии с пп. 49) п. 1 ст. 341 Налогового кодекса РК.

В данном примере применяется следующий прядок:

Доход минус налоговые вычеты минус корректировка.

Однако, согласно положениям п. 1 ст. 353 Налогового кодекса РК сумма облагаемого дохода определяется:

Доход минус корректировка и минус налоговые вычеты.

Т.е. как видите в примере, представленном на вышеуказанном сайте, последовательность применения корректировок и налоговых вычетов не соответствует п. 1 ст. 353 Налогового кодекса РК.

При этом, это влияет на конечный результат расчета.

Данный пример расчета не относится к НПА, в связи с чем возникает вопрос – насколько корректен представленный пример расчета на вышеуказанном сайте, ведь он не соответствует действующему налоговому законодательству, если буквально сопоставлять? Как правильно применять данную корректировку 90%?

Заранее благодарю за ответ!

Ответ от 24. 01.2019 года на вопрос №529852 от 10.01.2019 года:

Здравствуйте Молдагулов Ануар!

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК, сообщает следующее.

В соответствии с подпунктом 49) пункта 1 статьи 341 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI ЗРК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), действующим в редакции, изложенной статьей 33 Закона Республики Казахстан от 25 декабря 2017 №121-VI ЗРК «О введении в действие Кодекса «О налогах и других обязательных платежах в бюджет» (далее – Закон о введении), из доходов физического лица, подлежащих налогообложению, исключается (далее – корректировка дохода) облагаемый доход работника – в размере 90 процентов от суммы такого дохода, определенного без учета корректировки, предусмотренной данным подпунктом. Положение данного подпункта применяется к доходу работника, не превышающему 25-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Согласно пункту 1 статьи 350 Налогового кодекса, действующему в редакции, изложенной статьей 33 Закона о введении, исчисление, удержание и уплата в бюджет индивидуального подоходного налога осуществляются у источника выплаты налоговым агентом по доходам, указанным в подпунктах 1) – 12) и 17) статьи 321 Налогового кодекса, в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом.

Пунктом 1 статьи 353 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, установлено, что сумма облагаемого дохода работника определяется в следующем порядке:

|

Сумма доходов работника, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде, Минус Сумма корректировки дохода в текущем налоговом периоде, предусмотренной пунктом 1 статьи 341 Налогового кодекса, Минус Сумма налоговых вычетов в порядке, указанном в статье 342 Налогового кодекса. |

На основании изложенного, с 01 января 2019 года корректировка в размере 90% от суммы облагаемого дохода работника будет применяться, если начисленный доход работника, т.е. без учета корректировок и налоговых вычетов, не превышает 25 МРП (63125 тенге).

Расчет индивидуального подоходного налога, при начисленном доходе работника менее 63 125 тенге (25 МРП), указанном в примере в 60 000 тенге исчисляется следующим образом:

|

60 000 Минус Суммы корректировки, предусмотренные пунктом 1 статьи 341 Налогового кодекса, за исключением подпункта 49) пункта 1 статьи 341 Налогового кодекса, Минус Суммы налоговых вычетов в порядке, указанном пунктом 1 статьи 342 Налогового кодекса, Минус Сумма корректировки, предусмотренная подпунктом 49) пункта 1 статьи 341 Налогового кодекса. |

Источник: https://dialog.egov.kz/blogs/all-questions/529852

Налоговые таблицы | Налоговое управление Австралии

Мы составляем ряд налоговых таблиц, чтобы помочь вам определить, какую сумму удерживать из выплат, которые вы производите своим сотрудникам или другим получателям. Также доступен калькулятор удерживаемого налога, который рассчитывает правильную сумму удерживаемого налога.

Налоговые таблицы со звездочкой («*») имеют загружаемые справочные таблицы, доступные в формате переносимых документов (PDF). Чтобы получить копию PDF-файла, выберите нужную налоговую таблицу и перейдите к заголовку «Использование этой таблицы».Ссылка на PDF-файл находится в разделе «Готово».

Налоговые таблицы за предыдущие годы также доступны для налоговых ставок и кодов.

На этой странице:

Важная информация — обновления за октябрь 2020 г.

Изменения пороговых значений подоходного налога с физических лиц, объявленные Правительством в рамках федерального бюджета, были включены в графики удержания и налоговые таблицы и будут применяться к платежам, произведенным 13 октября 2020 года и начиная с него.

Поскольку изменения в удержании налогов вносятся в середине финансового года, работодатели и другие плательщики, которые не могут немедленно внести эти изменения в свои платежные ведомости, должны будут сделать это до 16 ноября 2020 года.

Сотрудники и другие получатели платежей получат право на получение пониженного налога, подлежащего уплате за весь 2020–21 год дохода, когда они подадут свою налоговую декларацию.

Изменение возрастных ограничений для выплат по плану действительного сокращения штатов и досрочного выхода на пенсию

В октябре 2019 года был принят закон, расширяющий льготный налоговый режим в отношении выплат по плану фактического сокращения штатов и досрочного выхода на пенсию. Это было распространено на людей, достигших возрастного предела в 65 лет, но не пенсионного возраста.Изменения касаются выплат, полученных сотрудниками, которые увольняются или выходят на пенсию 1 июля 2019 года или после этой даты.

Это было распространено на людей, достигших возрастного предела в 65 лет, но не пенсионного возраста.Изменения касаются выплат, полученных сотрудниками, которые увольняются или выходят на пенсию 1 июля 2019 года или после этой даты.

Это может повлиять на расчеты удержания для некоторых сотрудников при использовании Таблица 7 — Налоговая таблица для неиспользованных отпускных выплат при увольнении и Таблица 11 — Налоговая таблица для выплат при увольнении .

Перед использованием этих графиков ознакомьтесь с дополнительной информацией: Реальное сокращение штатов и выплаты по схеме досрочного выхода на пенсию — соответствие возрасту пенсионного возраста.

Налоговые таблицы, которые были обновлены и применяются с 13 октября 2020 г.

Следующие налоговые таблицы были обновлены и применяются с 13 октября 2020 года.

Построение формул

Регулярные платежи

Сбор по программе Medicare

Пенсионные выплаты

Таблицы налогов по получателям или отраслевым налогам

Налоговая таблица для Совместной зоны разработки нефти (NAT 7288)

Это расписание больше не применяется как

результат Договора о морских границах Тиморского моря. Этот договор

перераспределили налоговые права между Австралией и Тимором-Лешти, где

доля налоговых прав Тимора-Лешти увеличилась с 90% до 100%

с 30 августа 2019 г.

Этот договор

перераспределили налоговые права между Австралией и Тимором-Лешти, где

доля налоговых прав Тимора-Лешти увеличилась с 90% до 100%

с 30 августа 2019 г.

Поскольку доход полностью из иностранного источника доход. В Австралии нет требований об удержании налогов. An Налоговый резидент Австралии, получающий этот доход, будет иметь право на получение зачет иностранного подоходного налога в своей австралийской налоговой декларации.

Виды платежей Таблицы конкретных налогов

Налоговые таблицы, которые продолжают применяться с 13 октября 2020 г.

Следующие налоговые таблицы не обновлялись, но продолжают применяться с 13 октября 2020 года.

Ссуды на обучение и поддержку обучения

Другие налоговые таблицы

Примечание: Перейдите к Программе сезонных рабочих и Тихоокеанской программе труда, чтобы узнать о ставках удержания для лиц, работающих по этим схемам.

Подробнее:

В этом документе содержится список быстрых ссылок на таблицы удерживаемого налога с оплатой по мере поступления (PAYG) Последнее изменение: 13 октября 2020 г. QC 16945Выбор эффективной с точки зрения налогообложения заработной платы в 2019/20

Как бухгалтеры, мы не можем вам сказать сколько платить себе, но мы можем гарантировать, что у вас есть все необходимые факты, чтобы сделать осознанный выбор.Установка заработной платы подрядчика на текущий налоговый год может быть сложной задачей, но, изучив варианты, вы сможете принять правильное решение для своих нужд.

Следует знать, что минимальная заработная плата не требуется, если вы являетесь директором компании, если у вас нет трудового договора с вашей компанией. Обычно директор / подрядчик, выбирая размер своей заработной платы, использует один из четырех подходов:

- Максимальное повышение эффективности налогов и взносов на государственное страхование (NIC); или

- Достижение порога подоходного налога; или

- выплачивают себе прожиточный минимум в зависимости от конкретных потребностей; или

- Получение более высокой зарплаты для удовлетворения требований к визе или кредитованию

Если вы подпадаете под действие законодательства IR35 или подпадаете под его действие, все доходы будут классифицироваться как зарплата, а дивиденды не могут быть выплачены.

Если вы являетесь клиентом inniAccounts, любой из ваших контрактов находится в пределах IR35, сообщите об этом своему менеджеру по работе с клиентами, чтобы мы могли предоставить дополнительную помощь.Решая, что для вас правильно

Есть ряд вопросов, которые вы должны задать себе и рассмотреть при принятии решения о своей зарплате:

- Какую эффективность подоходного налога и сетевых карт вы хотите достичь?

- Вы хотите гарантировать, что сохраняете за собой право на получение государственной пенсии и других льгот?

- Какой размер взносов вы хотите установить на свою пенсию в этом году?

- Нужно ли вам по какой-либо причине продемонстрировать определенный уровень заработной платы e.г. доход для заемных целей?

- Есть ли у вас другие источники дохода?

Подоходный налог и эффективность NIC

Выплачиваемая заработная плата подлежит уплате подоходного налога с оплатой по мере поступления (PAYE) и отчислений по национальному страхованию. Ставки, диапазоны и варианты обсуждаются ниже.

Ставки, диапазоны и варианты обсуждаются ниже.

Ставки подоходного налога в 2020/21 году

Приведенные ниже ставки и диапазоны подоходного налога предназначены для физического лица с персональным надбавкой в размере 12500 фунтов стерлингов:

| Годовой доход | Ставка (заработная плата) | |

|---|---|---|

| Не облагается налогом | 0–12 500 фунтов стерлингов | 0% |

| Базовая ставка | 12 501 фунт стерлингов — 50 000 фунтов стерлингов | 20% |

| Повышенная ставка | 50 001 фунт стерлингов — 150 000 фунтов стерлингов | 901 901 30%|

| Дополнительная ставка | Более 150 000 фунтов стерлингов | 45% |

Не облагаемое налогом личное пособие на 2020/21 год составляет 12 500 фунтов стерлингов, поэтому заработная плата до этого порога не будет облагаться подоходным налогом.

Обратите внимание, что ставки и диапазоны подоходного налога для шотландских налогоплательщиков отличаются. Вы можете найти дополнительную информацию о шотландских налоговых кодах и ставках PAYE здесь.

Вы можете найти дополнительную информацию о шотландских налоговых кодах и ставках PAYE здесь.

Пороговые значения национального страхования в 2020/21 году

Когда физическому лицу выплачивается заработная плата, превышающая указанные ниже пороговые значения, работодатели и работники выплачивают NIC.

| Для сотрудников | Для работодателей | |

|---|---|---|

| Еженедельная оплата | 183,00 фунтов стерлингов | 169 фунтов стерлингов.00 |

| Годовая заработная плата | 9 500,00 фунтов стерлингов | 8 788,00 фунтов стерлингов |

Чтобы по-прежнему иметь право на государственную пенсию и право на получение пособий, необходимо получить заработную плату не менее 6240 фунтов стерлингов. Как только зарплата превышает 8 788 фунтов стерлингов, начинаются отчисления по национальному страхованию.

Ставки налога на дивиденды в 2020/21 году

Хотя это не связано с выбором заработной платы, важно знать о налоге на дивиденды.

| Ставка (дивиденды) | |

|---|---|

| Резерв на дивиденды 2000 фунтов стерлингов | 0% |

| Диапазон базовой ставки | 7.5% |

| Диапазон более высоких ставок | 32,5% |

| Дополнительный диапазон ставок | 38,1% |

Существует надбавка на дивиденды в размере 2 000 фунтов стерлингов, что означает, что первые 2 000 фунтов стерлингов выплаченных дивидендов будут освобождены от дохода Налог. Ставки налога на дивиденды, выплачиваемые выше 2000 фунтов стерлингов, будут зависеть от диапазона, в который они попадают. Любой налог, подлежащий уплате с дивидендов, будет рассчитываться и уплачиваться посредством самооценки.

Рекомендации по пенсионным взносам

Важно спланировать выход на пенсию и убедиться, что вы понимаете правила, касающиеся пенсий и взносов.Как бухгалтеры, мы не уполномочены консультировать по пенсионным вопросам, поэтому мы рекомендуем обратиться за советом к независимому финансовому консультанту.

Устанавливая зарплату, вы также устанавливаете максимальные личные взносы, которые вы можете внести в личную пенсию. Если вы хотите дополнить эти выплаты, вы можете сделать взносы работодателя для директоров, чтобы пополнить вашу пенсию — не забывайте всегда проверять, разрешает ли ваш пенсионный фонд.

Годовой максимум для необлагаемых налогом пенсионных взносов составляет 40 000 фунтов стерлингов, если вы участвовали в зарегистрированной пенсионной схеме в течение налогового года.Вы также можете пополнить свою пенсию за текущий налоговый год за счет любого пособия, которое вы не использовали за предыдущие 3 года. Однако это будет ограничиваться вашей чистой релевантной прибылью (NRE), которая не включает дивидендный доход.

Демонстрация уровня дохода

Возможно, вы захотите рассмотреть возможность получения более высокой заработной платы для удовлетворения требований к визе или кредитованию, когда требуется минимальный уровень заработной платы.

Большинство кредиторов становятся более гибкими с точки зрения того, как вы показываете свой доход. Все больше кредиторов теперь учитывают доход от дивидендов в дополнение к традиционному доходу от заработной платы при расчете общего дохода по займам. Всегда стоит изучать возможности, поскольку это может означать, что вы можете максимизировать налоговую эффективность, снизив свою зарплату.

Все больше кредиторов теперь учитывают доход от дивидендов в дополнение к традиционному доходу от заработной платы при расчете общего дохода по займам. Всегда стоит изучать возможности, поскольку это может означать, что вы можете максимизировать налоговую эффективность, снизив свою зарплату.

Учет всех потоков доходов

При расчете налоговых обязательств и обязательств NIC важно убедиться, что вы учитываете все свои потоки доходов. Сюда может входить заработная плата или доход от другой работы, доход от долей и сбережений, доход от пенсии и любой другой источник дохода.

Сводка — все ключевые показатели в одном месте

Ниже вы увидите удобную инфографику, в которой резюмируются ключевые моменты, которые следует учитывать при определении заработной платы на 2020/21 год. График основан на личном пособии в размере 12 500 фунтов стерлингов.

Калькулятор подоходного налога в Канаде 2020

Провинция проживания Альберта, Британская Колумбия, Манитоба, Нью-Брансуик, Ньюфаундленд и Лабрадор, Северо-Западные территории, Новая Шотландия, Нунавут, Онтарио, Остров Принца Эдуарда, Квебек, Саскачеван, Юкон,

.

Доход от работы Это любая денежная сумма, которую вы получаете в виде зарплаты, заработной платы, комиссионные, бонусы, чаевые, чаевые и гонорары (выплаты за профессиональные услуги).»

Доход от самозанятости Это доход от бизнеса, профессии, комиссионных, или от сельского хозяйства или рыбалки (коммерческий доход от любой деятельности, осуществляемой для получения прибыли или с разумным ожиданием прибыли)

Взнос RRSP Эта сумма составляет либо 18% вашего заработанного дохода в

в предыдущем году или лимит RRSP 2019 в размере 26 500 долларов США — в зависимости от того, что меньше (там

может быть дополнительное пространство для внесения вклада в зависимости от таких факторов, как неиспользованный RRSP

суммы, взносы PRPP или SPP в конце предыдущего

год).

Прирост капитала Это общая прибыль, полученная от продажи акций, облигации, драгоценные металлы и имущество (в настоящее время только 50% реализованных прирост капитала облагается налогом в Канаде).

Приемлемые дивиденды Это любые дивиденды, выплачиваемые канадской корпорацией в пользу канадский резидент, которому назначено его получение (корпоративный способность выплачивать дивиденды в основном зависит от положение дел).

Уплаченные налоги на прибыль

(Федеральный) Это сумма, которую вы заплатили бы в качестве подоходного налога (см. налоговые скобки ниже для справки).

налоговые скобки ниже для справки).

Уплаченные налоги на прибыль (Квебек) Это налоги Квебека, удерживаемые из вашей зарплаты в источник (за исключением QPP и EI).

Налоговые ставки и льготы UK PAYE 2019/20

- Калькулятор PAYE

- Налоговый календарь Великобритании

- Налоговый календарь

- Налоговый календарь Великобритании: декабрь / январь / февраль / март 2021 года

- Налоговый календарь Великобритании: сентябрь / октябрь / ноябрь / декабрь 2020 года

- Налоговый календарь Великобритании: июнь / июль / август 2020 г.

- Налоговый календарь Великобритании: апрель / май 2020 г.

- Налоговый календарь Великобритании: март / апрель 2020 г.

- Налоговый календарь Великобритании: январь — февраль 2020 г.

- Налоговый календарь Великобритании: март / апрель 2019 г.

- Налоговый календарь Великобритании: октябрь — ноябрь 2018 г.

- Налоговый календарь Великобритании: июль / август 2018 г.

- Налоговый календарь Великобритании: май / июнь 2018 г.

- Налоговый календарь Великобритании: март / апрель 2018 г.

- Налоговый календарь Великобритании: январь — февраль 2018 г.

- Новости

- Новости

- Не облагаемые налогом альтернативы Рождественской вечеринке для персонала во время COVID

- Перенести пенсионные пособия прошлых лет

- Описание расширения SEISS

- HMRC список основных ошибок работодателей при выплате минимальной национальной заработной платы

- Вы пропустили крайний срок, чтобы опубликовать отчет о самооценке

- 5 октября крайний срок для регистрации в качестве самозанятого

- Пособие по работе на дому

- Самостоятельная работа — конец традиционной самооценки около

- Летнее заявление Риши Сунака

- Самозанятый: следует ли отложить второй платеж по счету?

- Налоговые справочники

- Налоговые справочники

- Гайд по налоговой декларации в последнюю минуту — получите ее вовремя!

- Расходы на самооценку, которые вы можете вернуть в качестве сотрудника

- Руководство по самооценке Listentotaxman

- Налог на прирост капитала Что меняется и что вам нужно знать

- Руководство по оплате счетов для самозанятых

- Руководство для малого бизнеса по ведению расчета заработной платы и пособий персоналу

- Как очень богатые избегают налога на наследство

- Пособие по работе на дому для сотрудников COVID19 обновление

- Работа на дому — пособия для самозанятых (обновлено 20/21)