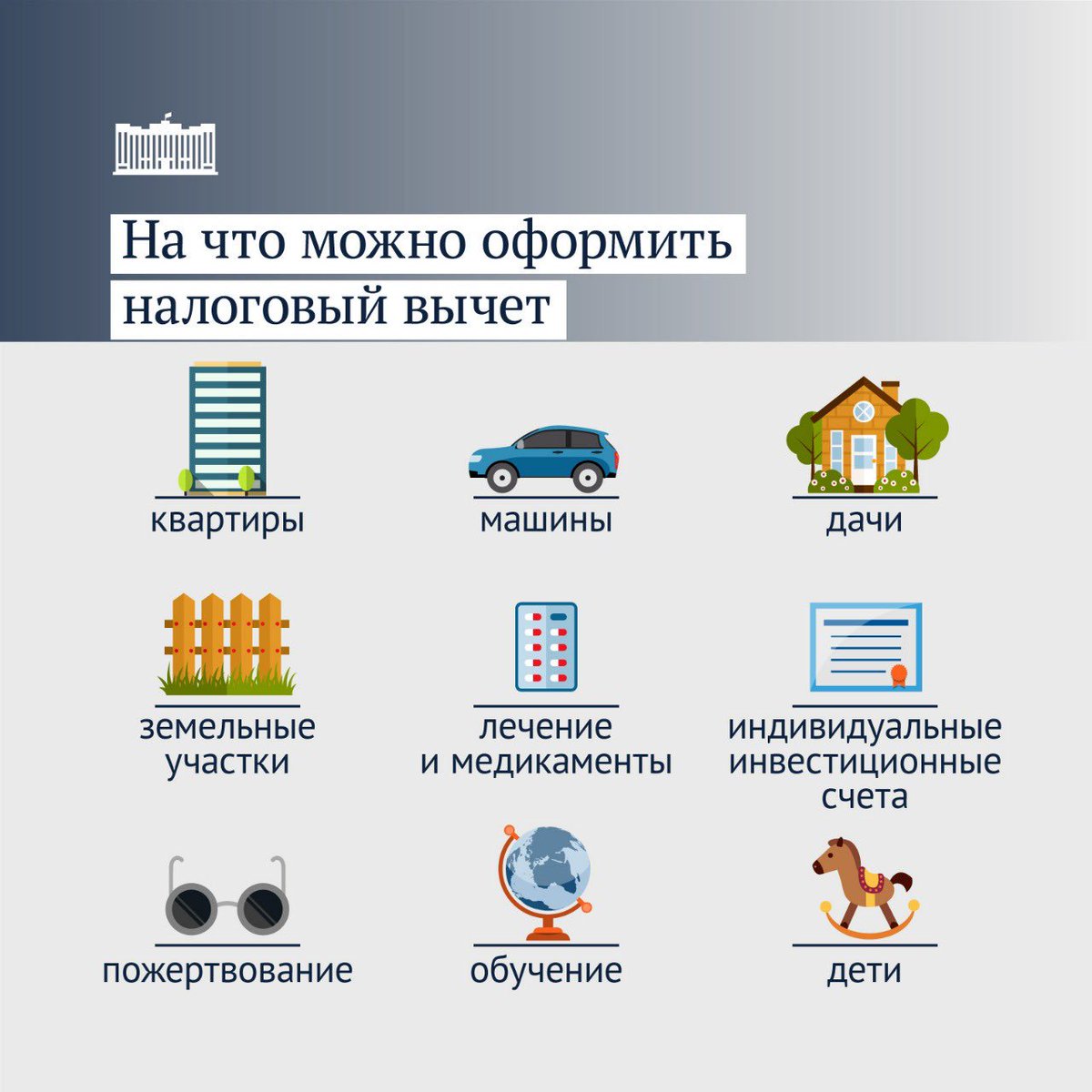

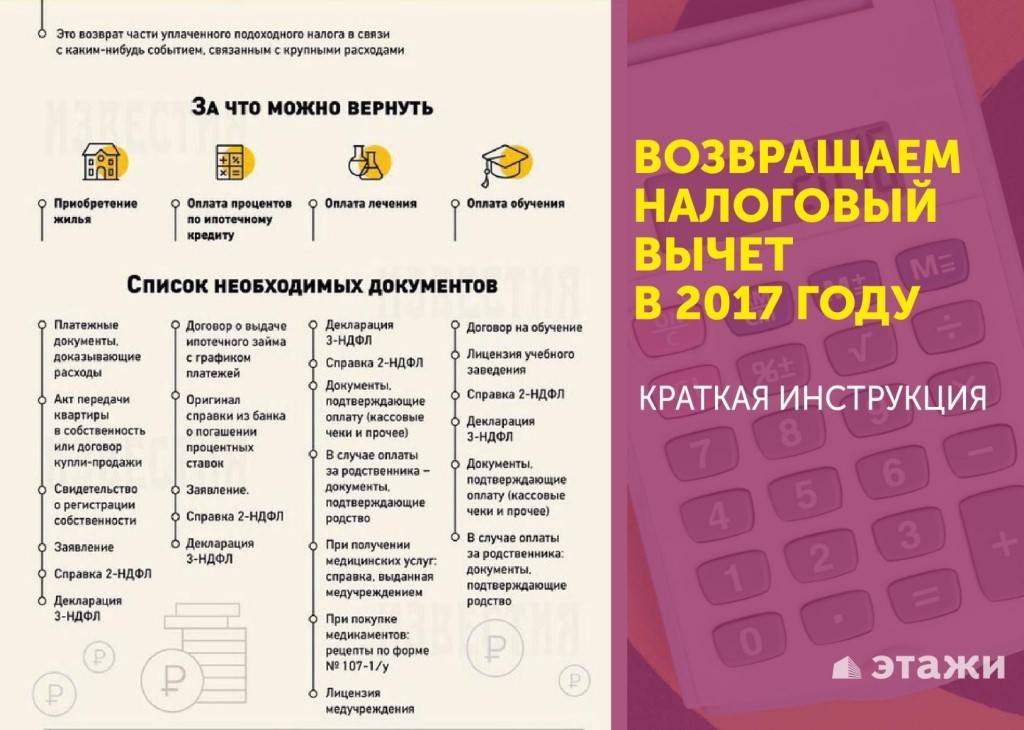

Налог за лечение: Налоговый вычет за лечение в 2021: как оформить и какие документы нужны

Налоговый вычет

Заплатили налоги? Верните их у государства обратно!

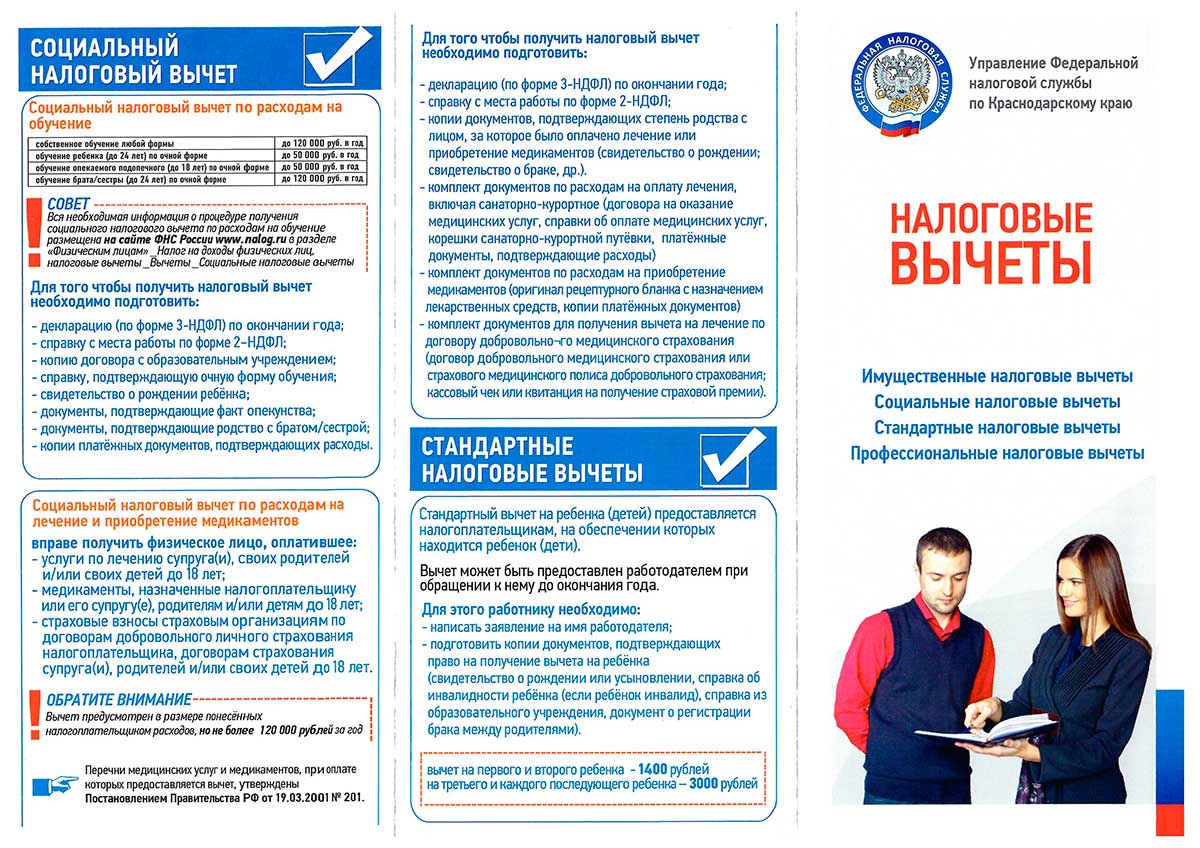

Значительная часть населения России платит налоги. Однако эту сумму можно уменьшить. Для этого существует налоговый вычет. Что это? При оформлении подобного вычета государство уменьшает сумму, с которой выплачиваются налоги. Так же называется возврат определённой части ранее уплаченного НДФЛ (налога на доходы физических лиц) при покупке недвижимости, расходах на лечение или обучение. Важно отметить, что налоговый вычет можно получить не только при оплате своих обследований и лекарств. Налог возвращают даже с суммы расходов на лечение близких родственников

Какие расходы можно включать в вычет на лечение

В сумму вычета можно включить такие расходы:

- Медицинские услуги — анализы, обследования, приемы врачей, процедуры в платных клиниках. При условии, что вы за это платили, то есть услуги не по полису ОМС, а за ваш счет.

- Лекарства по назначению врача. С 2019 года вычет можно получить по расходам на любые препараты, а не только на те, что в перечне правительства.

- Дорогостоящее лечение. Это единственный вид медицинских расходов, для которого нет лимита: к вычету принимаются любые суммы без ограничений. Виды дорогостоящего лечения есть в специальном перечне, за этим следит медицинская организация, когда выдает справку о стоимости услуг.

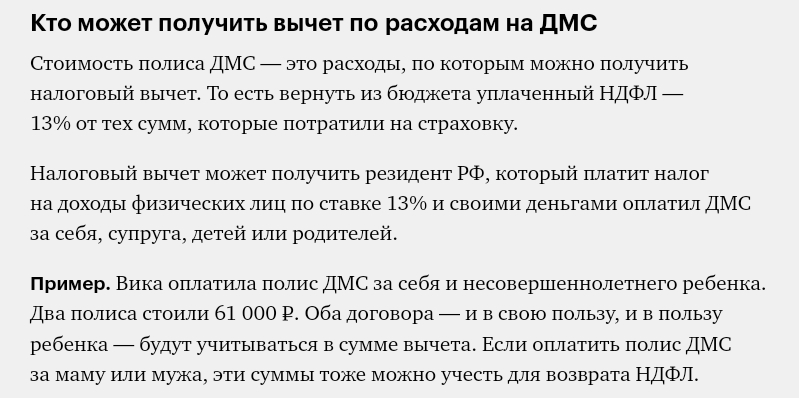

- Взносы по договору ДМС.

За каких родственников дают вычет на лечение

Вычет на лечение можно получить не только при оплате своих обследований и лекарств. Налог возвращают даже с суммы расходов на лечение близких родственников, но не любых, а только из ограниченного перечня.

Вот полный список родственников, лечение которых можно включить в свой налоговый вычет:

- Родители. Вычет дадут только при оплате лечения своих родителей. Если платить за родителей супруга или приемных, налог вернуть не получится. Никаких требований к статусу родителей нет. Они могут работать по трудовому договору, а могут быть пенсионерами, безработными или самозанятыми ИП.

- Дети или подопечные до 18 лет. Вычет на лечение положен только за своих детей. Если платить за анализы и обследования детей супруга, даже когда они на полном обеспечении, НДФЛ вернуть нельзя. Еще есть важное условие по поводу возраста: ребенку должно быть не больше 18 лет. Причем факт обучения в очном вузе не продлевает этот возраст до 24 лет: так можно с обучением, а с лечением — только до 18 лет.

- Супруги. Если муж платит за жену, он может получить вычет. А жена вернет налог при оплате лечения мужа. Но брак должен быть официально зарегистрирован. Справка об оплате медицинских услуг и чеки на покупку лекарств могут быть оформлены на любого супруга: их расходы все равно считаются общими.

Никаких требований к статусу родителей нет. Они могут работать по трудовому договору, а могут быть пенсионерами, безработными или самозанятыми ИП.

Никаких требований к статусу родителей нет. Они могут работать по трудовому договору, а могут быть пенсионерами, безработными или самозанятыми ИП.За других родственников вычет получить нельзя. В отличие от обучения, в этом списке нет братьев и сестер. Если оплатить лечение зубов или операцию для родной сестры, получить вычет будет нельзя. За бабушек, дедушек, гражданского супруга, детей жены от первого брака, племянников или тещу налог вернуть невозможно.

За бабушек, дедушек, гражданского супруга, детей жены от первого брака, племянников или тещу налог вернуть невозможно.

Список родственников закрытый, и никаких дополнительных условий быть не может.

Как вернуть деньги за лечение

Сколько денег можно вернуть при оплате лечения родственников

Лимит расходов. У вычета на лечение есть лимит — 120 000 Р в год. Это общее ограничение для нескольких социальных вычетов, например сюда же входят расходы на обучение. 120 000 Р — это ограничение не для каждого вида расходов, а для всех.

Вот какие расходы будут входить в лимит:

- Обучение.

- Лечение.

- ДМС.

- Добровольные взносы на пенсионное обеспечение.

- Добровольное страхование жизни.

- Дополнительные взносы на накопительную часть пенсии.

- Независимая оценка квалификации.

При оплате лечения родственников дополнительный вычет не дадут: и свои, и их расходы нужно включать в этот лимит.

В 120 000 Р не входят только расходы на обучение детей — там отдельное ограничение в 50 000 Р на каждого ребенка — и дорогостоящие виды лечения, которые принимаются к вычету без учета лимита. Еще есть социальный вычет на благотворительность, но у него отдельные условия и лимит считается в процентах.

Сколько денег вернут

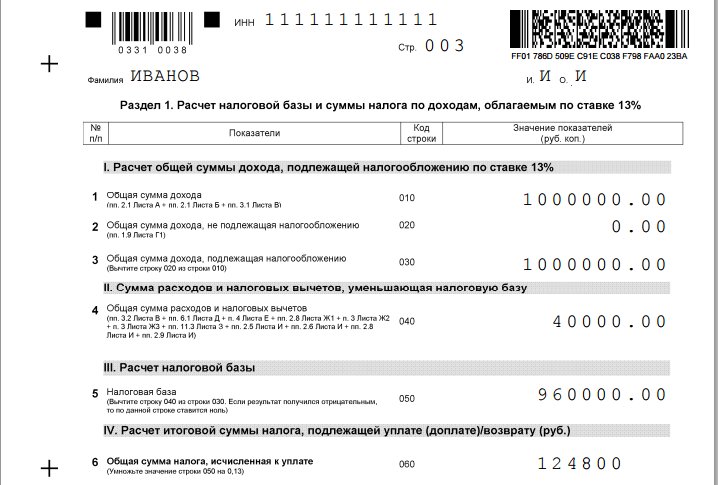

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р. 13% своей зарплаты он отдает государству в качестве налога (НДФЛ). За год он заплатил 480 000 × 0,13 = 62 400 Р.

В 2015 году он потратил на лечение 80 000 Р. Василий собрал документы и подал заявление на налоговый вычет. После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ: (480 000 − 80 000) × 0,13 = 52 000 Р.

Получается, что Василий должен был заплатить 52 000 Р, а по факту заплатил 62 400 Р. Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р.

Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р.

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения.

Эти деньги поступят прямо на карту, но придется подождать.

Как оформлять документы, если платите за родственников

- За супруга. При оплате лечения мужа или жены документы можно оформлять на кого угодно. Договор и квитанции могут быть на имя мужа или жены, для вычета это не имеет значения. Считается, что у них все общее. Одни и те же расходы может принять к вычету любой супруг, но только кто-то один. Еще их можно поделить между собой, это помогает вернуть больше налога с учетом лимита.

- За детей и родителей. Платежные документы должны быть оформлены на того, кто платит и хочет получить вычет. Если квитанции и справка оформлены на маму, сыну не дадут вычет по этим расходам. Хотя можно попробовать решить этот вопрос с помощью обычной письменной доверенности. В договоре на медицинские услуги должна быть формулировка, из которой понятно, что его заключают вот с этим человеком — тем, кто заявит вычет, — на лечение вот этого родственника.

Как вернуть НДФЛ с расходов на лечение за прошлый год

За прошлый год можно вернуть налог только по декларации. Через работодателя возвращают только в текущем году.

Вот инструкция:

- Возьмите справки об оплате медицинских услуг. Это специальный документ, его должна выдать организация, которой вы платили за лечение. Сейчас все хранится в электронном виде, поэтому обычно даже чеки предъявлять не нужно. В справке будет указан код — «1» или «2». Если стоит «1», то нужно учитывать лимит, если «2» — к вычету примут всю сумму.

- Сделайте копии документов, которые подтверждают ваше родство: свидетельств о рождении и браке.

- Заполните декларацию 3-НДФЛ в личном кабинете на сайте nalog.ru. Ее можно заполнять в специальной программе или сдавать на бумаге, но через сайт — это самый простой, быстрый и удобный способ, который застрахует вас от ошибок и ускорит проверку. К декларации нужно приложить сканы или фотографии документов.

К декларации нужно приложить сканы или фотографии документов.

К декларации нужно приложить сканы или фотографии документов.Чтобы получить документы для налогового вычета Вы можете обратиться с заявкой к администратору-кассиру в наш Центр или отправить запрос в электронном виде, заполнив форму ниже.

Уважаемые пациенты, при заполнении формы обязательно указывайте:

- контактные данные

- период за который нужно предоставить документы

- перечень необходимых документов

пошаговая инструкция как вернуть деньги

Этот материал обновлен 10.03.2021

Екатерина Кондратьева

получила налоговый вычет за лечение

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р. Расскажу, как сделать так же.

Вычет за лечение — это когда вам возвращают часть уплаченного вами подоходного налога. Если вы потратили до 120 000 Р в год на лечение, государство готово освободить эти расходы от НДФЛ и вернуть с них 13% — это 15 600 Р. Этот лимит общий для затрат на медицинские услуги и образование. Для дорогостоящего лечения лимита нет: 13% возвращают от всей суммы, которую потратили.

Что вы узнаете

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Что такое налоговый вычет за лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает все, с чем обычно сталкивается заболевший человек. Там же упоминается паллиативная помощь на дому и ЭКО с помощью донорства и суррогатного материнства.

Постановление правительства от 08.04.2020 № 458

Операции, в том числе пластические, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р. Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

УЧЕБНИК

Расскажем, как лечиться грамотно

Курс о том, как выбирать медицинские услуги, лекарства и страховку, чтобы не терять деньги

Начать учитьсяКто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Рассчитайте сумму своего вычета на калькуляторе.

Как получить вычет за лечение

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

Шаг 1

Соберите чеки и договоры на лечениеВ кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиникиШаг 2

Получите справку из клиникиПодойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговойНекоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховатьсяШаг 3

Подготовьте документы для декларацииОтсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

Я рекомендую сканировать документы в многостраничный файл формата PDF. Сначала справку, потом договор. Файл должен быть размером менее 2 Мб, иначе вы не сможете загрузить его на сайте налоговой.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе или скачайте в личном кабинете на сайте налоговой, если она там появилась. Чтобы это узнать, зайдите на вкладку «Доходы».

Данные из справки 2-НДФЛ понадобятся для заполнения декларации. Ее сканировать не нужно.

В моем личном кабинете 10 марта 2021 года справку 2-НДФЛ за 2020 год еще не подгрузили — есть только справки за 2019 и более ранние годы. Их можно скачатьШаг 4

Подайте документы в налоговуюДокументы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog. ru.

ru.

ru.Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

Общая логика такая: получить неквалифицированную электронную подпись, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию.

Получите электронную подпись. Это упрощенная ЭП — ей можно подписывать только документы на сайте налоговой. Зайдите в личный кабинет налогоплательщика, потом в профиль и выберите вкладку «Получить ЭП». Вас попросят ввести пароль для доступа к сертификату электронной подписи — главное, запомнить его. Отправьте запрос. Подождите, когда налоговая сгенерирует электронную подпись. Если сделали ЭП раньше, этот шаг пропускайте.

Эта электронная подпись будет действовать только на сайте налоговойНайдите страницу с декларацией на сайте налоговой. Зайдите в раздел «Жизненные ситуации» → выберите «Подать декларацию 3-НДФЛ»

Выберите год, за который подаете декларацию.

Добавьте источник дохода: укажите работодателя, код и сумму дохода. Здесь вам понадобится справка 2-НДФЛ. В первом пункте справки указана информация о работодателе (ИНН, КПП и ОКТМО). Если работодатель уже сдал годовую отчетность, данные о доходах можно загрузить из тех данных, что он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки». Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

Мой работодатель еще не сдал отчет за 2020 год, поэтому заполняю пример вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛВыберите вычет, который хотите получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Введите сумму, которую потратили, в окно «Сумма расходов на лечение, за исключением дорогостоящего».

Обратите внимание: расходы на лечение, расходы на лекарства и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете за лечение

Мы говорим только о вычете за лечениеСформируйте заявление на вычет. Этот шаг называется «Распорядиться переплатой». Можно его пропустить и подать заявление позже, но мы сделаем сразу.

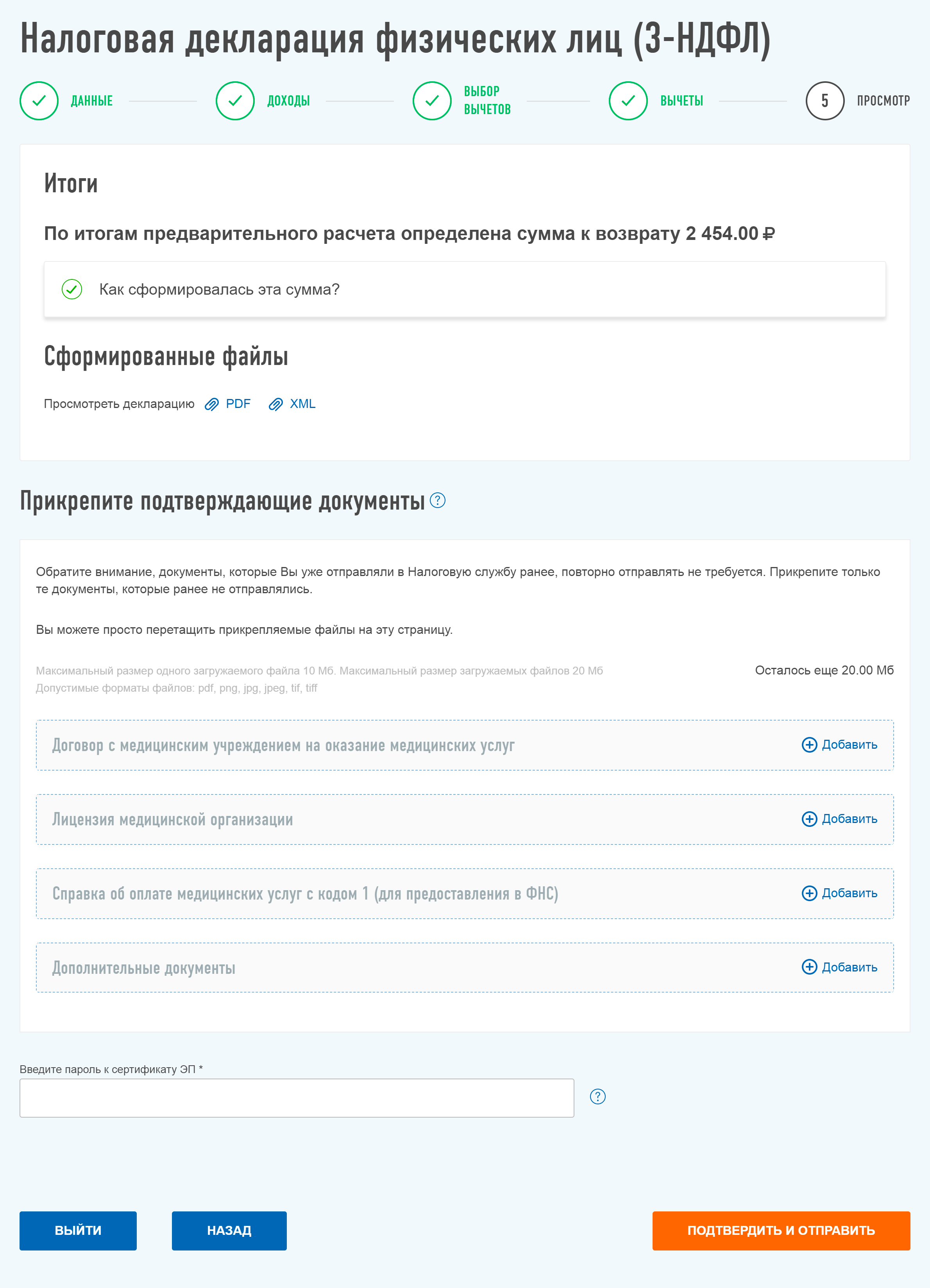

Вы увидите сумму переплаты — это и есть вычет. Нажимаем на кнопку «Распорядиться» и вводим реквизиты счетаДобавьте отсканированные справки и договоры. После нужно ввести пароль от ЭП и отправить декларацию в налоговую инспекцию.

Вводим пароль от ЭП и нажимаем «Подтвердить и отправить» Всё, вы отправили декларацию в налоговую инспекцию. Ее должны проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяцШаг 5

Подайте заявление на возврат денегЭто дополнительный шаг для тех, кто пропустил его, когда подавал декларацию. Через некоторое время после отправки декларации 3-НДФЛ в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка — «Распорядиться».

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

Заявление налоговая рассматривает в течение месяца — плюс к тем трем, что уйдут на проверку декларации. Когда деньги поступят на счет, вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой кодЗапомнить

- Налоговый вычет сделают, если вы оплачивали собственное лечение или лечение родителей, супруга, ребенка до 18 лет.

- Подать заявление на вычет можно в течение трех лет после года, в котором оплатили лечение.

- Для получения вычета сохраните чеки и договоры. Попросите в клинике справку для налоговой, а на работе — справку 2-НДФЛ.

- Отсканируйте документы и подайте декларацию на сайте налоговой. Декларацию проверяют в течение трех месяцев, заявление на возврат рассматривают в течение месяца.

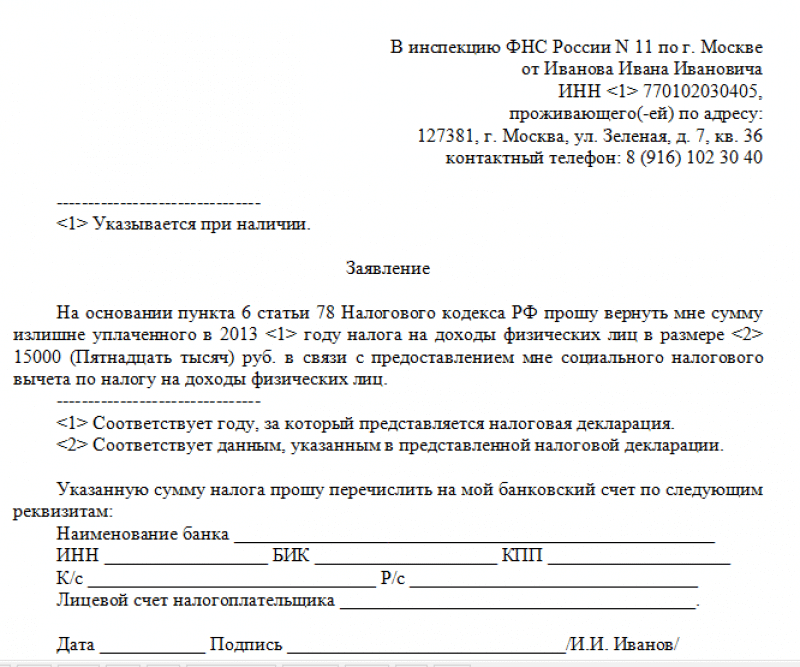

Социальный налоговый вычет на лечение и (или) приобретение медикаментов. Перечень документов

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ

НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

— Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия <1>- Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации <2> — оригинал- Рецептурный бланк <3> со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» — оригинал- Документы, подтверждающие оплату медикаментов (например, чек ККМ) — копия <1>- Документ, подтверждающий степень родства <4> (например, свидетельство о рождении) — копия <1>- Документ, подтверждающий заключение брака <5> (например, свидетельство о браке) — копия <1>Заявление на возврат НДФЛ <6> (см.

образец)

образец)

———————————

<1> Налоговый орган вправе запросить оригиналы.

Выдается медицинским учреждением; форма Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.<3> Выдается лечащим врачом; представляется в случае приобретения медикаментов.

<4> Представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей.

<5> Представляется в случае оплаты лечения и приобретения медикаментов для супруга.

<6> Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

┌────────────────────────────────────────────┐

│ СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ │

│НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ│

│ предоставляется лицу, оплатившему │

└─────┬────────────────┬───────────────┬─────┘

│ │ │

┌─────────────┘ │ └─────────────┐

\/ │ \/

медицинские │ расходные

препараты, \/ материалы

входящие в медицинские услуги, (протезы и т.

д.)

д.)переченьвходящие впереченьдля проведения

лекарственных медицинских услуг <1> и дорогостоящих

средств <1> (или) впереченьвидов лечения

│ дорогостоящих видов │

│ лечения <1> │

│ │ │

│ │ │

└────────────────────┐ │ ┌────────────────────┘

\/ \/ \/

┌────────────────────────────────┐

│ НАЗНАЧЕННЫЕ ВРАЧОМ: │

│ - непосредственно этому лицу │

│ - его супруге (супругу) │

│ - его родителям │

│- его детям в возрасте до 18 лет│

└────────────────────────────────┘

———————————

<1> Перечни утверждены постановлением

Правительства РФ от 19. 03.2001 N 201.

03.2001 N 201.

Открыть полный текст документа

Возврат подоходного налога за медицинские услуги в 2020 — 2021 году

Раздел 1. АНЕСТЕТИКИ И МИОРЕЛАКСАНТЫ

Средства для наркоза

Галотан (раствор для ингаляционной анестезии во флаконах)

Гексобарбитал (порошок для инъекций)

Динитрогена оксид (газ в баллонах)

Кетамин (раствор для инъекций)

Натрия оксибат (раствор для инъекций)

Тиопентал натрия (лиофилизированный порошок для инъекций)

Эфир диэтиловый (жидкость во флаконах)

Местные анестетики

Бупивакаин (раствор для инъекций)

Лидокаин (аэрозоль, раствор для инъекций, гель, раствор в карпулах, глазные капли)

Миорелаксанты

Атракурия бесилат (раствор для инъекций)

Ботулинический токсин, альбумин (лиофилизированный порошок для инъекций)

Векурония бромид (порошок для инъекций)

Пипекурония бромид (порошок для инъекций)

Суксаметония бромид (порошок)

Раздел 2. АНАЛЬГЕТИКИ, НЕСТЕРОИДНЫЕ

АНАЛЬГЕТИКИ, НЕСТЕРОИДНЫЕ

ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ, СРЕДСТВА

ДЛЯ ЛЕЧЕНИЯ РЕВМАТИЧЕСКИХ ЗАБОЛЕВАНИЙ И ПОДАГРЫ

Наркотические анальгетики

Морфин (раствор для инъекций, таблетки)

Морфин + наркотин + папаверин + кодеин + тебаин (раствор для инъекций)

Пентазоцин (раствор для инъекций, таблетки)

Пиритрамид (раствор для инъекций)

Тримеперидина гидрохлорид (раствор для инъекций, таблетки)

Фентанил (раствор для инъекций)

Ненаркотические анальгетики и нестероидные

противовоспалительные препараты

Ацетилсалициловая кислота (таблетки)

Диклофенак натрия (таблетки, драже, раствор для инъекций, свечи, гель, глазные капли)

Ибупрофен (капсулы, таблетки, сироп, крем)

Кетопрофен (таблетки, капсулы, свечи, гель, порошок для раствора)

Лорноксикам (таблетки, лиофилизированный порошок для приготовления инъекционного раствора)

Мелоксикам (таблетки, суппозитории)

Налбуфин (раствор для инъекций)

Трамадол (раствор для инъекций, капсулы, таблетки, капли для приема внутрь, свечи)

Средства для лечения подагры

Аллопуринол (таблетки)

Прочие средства

Колхицин (таблетки, драже)

Пеницилламин (таблетки, капсулы, драже)

Раздел 3. СРЕДСТВА, ПРИМЕНЯЕМЫЕ ДЛЯ ЛЕЧЕНИЯ

СРЕДСТВА, ПРИМЕНЯЕМЫЕ ДЛЯ ЛЕЧЕНИЯ

АЛЛЕРГИЧЕСКИХ РЕАКЦИЙ

Антигистаминные средства

Квифенадин (таблетки)

Кетотифен (таблетки, капсулы, сироп)

Хлоропирамин (таблетки, раствор для инъекций)

Раздел 4. СРЕДСТВА, ВЛИЯЮЩИЕ НА ЦЕНТРАЛЬНУЮ

НЕРВНУЮ СИСТЕМУ

Противосудорожные средства

Вальпроевая кислота (таблетки, капсулы, сироп, драже, суспензия, капли)

Карбамазепин (таблетки)

Клоназепам (таблетки, капли, раствор для инъекций)

Ламотриджин (таблетки)

Фенитоин (таблетки)

Фенобарбитал (таблетки, раствор для приема внутрь)

Этосуксимид (капсулы)

Средства для лечения паркинсонизма

Амантадин (таблетки, раствор для инъекций)

Бипериден (таблетки, раствор для инъекций)

Леводопа + бенсеразид (капсулы)

Леводопа + карбидопа (таблетки)

Тригексифенидил (таблетки)

Седативные и анксиолитические средства,

средства для лечения психотических расстройств

Галоперидол (таблетки, раствор для инъекций)

Диазепам (таблетки, раствор для инъекций, свечи)

Зуклопентиксол (таблетки, раствор для инъекций)

Клозапин (таблетки, раствор для инъекций)

Левомепромазин (таблетки, раствор для инъекций)

Лоразепам (таблетки)

Медазепам (таблетки, гранулы, капсулы)

Нитразепам (таблетки)

Перициазин (капли, капсулы)

Перфеназин (таблетки)

Пипотиазин (раствор для инъекций, капли)

Сульпирид (таблетки, раствор для инъекций, капсулы, раствор для приема внутрь)

Тиопроперазин (таблетки, раствор для инъекций)

Тиоридазин (таблетки, драже)

Трифлуоперазин (таблетки, раствор для инъекций)

Феназепам (таблетки, раствор для инъекций)

Флуспирилен (раствор для инъекций)

Флуфеназин (раствор для инъекций)

Хлорпромазин (таблетки, раствор для инъекций, драже)

Хлорпротиксен (таблетки)

Антидепрессанты и средства нормотимического действия

Амитриптилин (таблетки, раствор для инъекций, драже)

Имипрамин (таблетки, драже, раствор для инъекций)

Кломипрамин (таблетки, драже, раствор для инъекций)

Лития карбонат (таблетки, капсулы)

Мапротилин (таблетки, драже, раствор для инъекций)

Миансерин (таблетки)

Моклобемид (таблетки)

Сертралин (таблетки)

Тианептин (таблетки)

Флуоксетин (таблетки, капсулы)

Циталопрам (таблетки)

Средства для лечения нарушений сна

Золпидем (таблетки)

Средства для лечения рассеянного склероза

Глатирамер ацетат (лиофилизированный порошок для инъекций)

Интерферон бета (лиофилизированный порошок для инъекций)

Средства для лечения алкоголизма и наркомании

Налоксон (раствор для инъекций)

Налтрексон (таблетки, капсулы)

Антихолинэстеразные средства

Дистигмин бромид (таблетки, раствор для инъекций)

Неостигмин метилсульфат (таблетки, раствор для инъекций)

Пиридостигмин бромид (таблетки, драже, раствор для инъекций)

Прочие средства, влияющие

на центральную нервную систему

Винпоцетин (таблетки, раствор для инъекций)

Гексобендин + этамиван + этофиллин (таблетки, раствор для инъекций)

Нимодипин (таблетки, раствор для инфузий)

Раздел 5. СРЕДСТВА ДЛЯ ПРОФИЛАКТИКИ И ЛЕЧЕНИЯ ИНФЕКЦИЙ

СРЕДСТВА ДЛЯ ПРОФИЛАКТИКИ И ЛЕЧЕНИЯ ИНФЕКЦИЙ

Антибактериальные

Азитромицин (таблетки, порошок, сироп)

Амикацин (порошок для инъекций, раствор для инъекций)

Амоксициллин + клавулановая кислота (раствор для инъекций)

Ампициллин (таблетки, капсулы, порошок для инъекций)

Бензатин бензилпенициллин (порошок для инъекций)

Бензилпенициллин (порошок для инъекций)

Ванкомицин (порошок для инъекций)

Гентамицин (мазь, крем, раствор для инъекций, глазные капли)

Джозамицин (таблетки, суспензия)

Доксициклин (таблетки, капсулы, порошок для инъекций)

Имипенем (порошок для инъекций)

Карбенициллин (порошок для инъекций)

Кларитромицин (таблетки)

Ко — тримоксазол (таблетки, суспензия, раствор для инъекций)

Линкомицин (капсулы, мазь, раствор для инъекций)

Меропенем (порошок для инъекций)

Месалазин (суспензия)

Мупироцид (мазь)

Норфлоксацин (таблетки, глазные капли)

Пефлоксацин (таблетки, раствор для инъекций)

Спирамицин (таблетки, гранулы для суспензии)

Сульфацетамид (глазные капли)

Хлорамфеникол (таблетки, капсулы, порошок для инъекций, глазные капли)

Цефаклор (капсулы, гранулят, сироп, суспензия)

Цефаперазон (порошок для инъекций)

Цефипим (порошок для инъекций)

Цефотаксим (порошок для инъекций)

Цефтазидим (порошок для инъекций)

Цефтриаксон (порошок для инъекций)

Цефуроксим (порошок для инъекций)

Ципрофлоксацин (таблетки, раствор для инъекций, глазные капли)

Эритромицин (таблетки, мазь, сироп, ампулы)

Противотуберкулезные средства

Изониазид (таблетки, раствор для инъекций)

Ломефлоксацин (таблетки)

Пиразинамид (таблетки)

Протионамид (таблетки)

Рифабутин (капсулы)

Рифампицин (капсулы, порошок для инъекций)

Стрептомицин (порошок для инъекций)

Этамбутол (таблетки, драже)

Этионамид (драже)

Противовирусные средства

Ацикловир (таблетки, мазь, крем, порошок для инъекций)

Ганцикловир (капсулы, порошок для инъекций)

Диданозин (таблетки, порошок для орального раствора)

Зидовудин (капсулы, сироп, раствор для инъекций)

Индинавир (капсулы)

Ифавиренц (капсулы)

Ламивудин (таблетки, раствор для внутреннего применения)

Невирапин (таблетки, суспензия)

Ставудин (капсулы, порошок для орального раствора)

Противогрибковые средства

Амфотерицин В (мазь, порошок для инъекций)

Амфотерицин В + метилглукамин (таблетки)

Гризеофульвин (таблетки, линимент, суспензия)

Итраконазол (капсулы)

Клотримазол (таблетки вагинальные, крем, аэрозоль, раствор)

Тербинафин (таблетки, крем)

Флуконазол (капсулы, раствор для инъекций)

Противопротозойные и противомалярийные средства

Гидроксихлорохин (таблетки)

Метронидазол (таблетки, раствор для инъекций, суппозитории)

Хлорохин (таблетки, раствор для инъекций)

Прочие средства

Бифидумбактерин (таблетки, порошок для приготовления суспензии)

Вакцины и сыворотки

Иммунобиологические препараты (для диагностики и профилактики инфекционных болезней в соответствии с эпидемиологической обстановкой в субъектах Российской Федерации)

Тест системы для диагностики СПИДа

Раздел 6. ПРОТИВООПУХОЛЕВЫЕ, ИММУНОДЕПРЕССИВНЫЕ

ПРОТИВООПУХОЛЕВЫЕ, ИММУНОДЕПРЕССИВНЫЕ

И СОПУТСТВУЮЩИЕ СРЕДСТВА

Цитостатические средства

Азатиоприн (таблетки)

Араноза (порошок для инъекций)

Аспарагиназа (порошок для инъекций)

Блеомицин (порошок для инъекций)

Бусульфан (таблетки)

Винбластин (лиофилизированный порошок для инъекций)

Винкристин (лиофилизированный порошок для инъекций, раствор для инъекций)

Винорельбин (раствор для инъекций)

Гемцитабин (лиофилизированный порошок для инъекций)

Гидроксикарбамид (капсулы)

Дакарбазин (порошок для инъекций)

Дактиномицин (порошок для инъекций, раствор для инъекций)

Даунорубицин (порошок для инъекций)

Доксорубицин (порошок для инъекций)

Доцетаксел (концентрат для инъекционного раствора)

Идарубицин (капсулы, лиофилизированный порошок для инъекций)

Иринотекан (раствор для инфузий)

Ифосфамид (порошок для инъекций)

Кальция фолинат (раствор для инъекций)

Карбоплатин (порошок для инъекций, раствор для инъекций)

Кармустин (лиофилизированный порошок)

Клодроновая кислота (капсулы, концентрат для приготовления инфузионного раствора)

Мелфалан (таблетки, порошок для инъекций)

Меркаптопурин (таблетки)

Метотрексат (таблетки, порошок для инъекций, раствор для инъекций)

Митоксантрон (раствор для инъекций, концентрат для инфузий)

Митомицин (порошок для инъекций)

Оксалиплатин (порошок для приготовления инфузионного раствора)

Паклитаксел (раствор для инъекций, концентрат для инфузий)

Прокарбазин (капсулы)

Проспидия хлорид (лиофилизированный порошок, мазь)

Тиогуанин (таблетки)

Тиотепа (лиофилизированный порошок для инъекций)

Третиноин (капсулы)

Флударабин (порошок для инъекций)

Фторурацил (раствор для инъекций, концентрат для инфузий)

Хлорамбуцил (таблетки)

Циклофосфамид (таблетки, драже, раствор для инъекций)

Цисплатин (лиофилизированный порошок для инъекций, раствор для инъекций)

Цитарабин (порошок для инъекций, раствор для инъекций)

Эпирубицин (лиофилизированный порошок для инъекций)

Этопозид (раствор для инъекций)

Гормоны и антигормоны

(в ред. Постановления Правительства РФ от 26.06.2007 N 411)

Постановления Правительства РФ от 26.06.2007 N 411)

Аминоглутетимид (таблетки)

Анастрозол (таблетки)

Ганиреликс (раствор для инъекций)

Гозерелин (капсулы-депо)

Медроксипрогестерон (таблетки, гранулы, суспензии для инъекций)

Тамоксифен (таблетки)

Трипторелин (раствор для инъекций, лиофилизированный порошок для приготовления инъекционного раствора)

Флутамид (таблетки)

Цетрореликс (лиофилизированный порошок для приготовления инъекционного раствора)

Сопутствующие средства

Интерферон альфа (порошок для инъекций, раствор для инъекций, свечи)

Ленограстим (лиофилизированный порошок для инъекций)

Молграмостим (лиофилизированный порошок для инъекций)

Ондансетрион (таблетки, раствор для инъекций)

Филграстим (раствор для инъекций)

Раздел 7. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ОСТЕОПОРОЗА

Стимуляторы остеообразования

Алендроновая кислота (таблетки)

Альфакальцидол (капсулы)

Кальцитонин (порошок для инъекций)

Кальция карбонат + эргокальциферол (таблетки)

Раздел 8. СРЕДСТВА, ВЛИЯЮЩИЕ НА КРОВЬ

Противоанемические средства

Железа гидроксида сахарозный комплекс (раствор для инъекций)

Железа сульфат (таблетки, драже)

Железа сульфат + аскорбиновая кислота (таблетки)

Фолиевая кислота (таблетки)

Цианокобаламин (раствор для инъекций)

Эпоэтин бета (раствор для инъекций)

Средства, влияющие на систему свертывания крови

Алпостадил (порошок для приготовления раствора для инъекций)

Альтеплаза (лиофилизированный порошок для инъекций)

Гепарин натрия (раствор для инъекций)

Надропарин кальция (шприцы с раствором для инъекций)

Пентоксифиллин (таблетки, раствор для инъекций)

Протамин сульфат (раствор для инъекций)

Стрептокиназа (порошок для инъекций)

Тиклопидин (таблетки)

Фениндион (таблетки)

Эноксапарин натрия (шприцы с раствором для инъекций)

Растворы и плазмозаменители

Аминокислоты для парентерального питания (раствор для парентерального питания)

Гемин (концентрат для приготовления инфузионного раствора)

Декстроза (раствор для инъекций, раствор для инфузий)

Пентакрахмал (раствор для инфузий)

Препараты плазмы

Альбумин (раствор для инфузий)

Фактор свертывания VIII (порошок для инъекций)

Фактор свертывания IX (порошок для инъекций)

Гиполипидемические средства

Симвастатин (таблетки)

Фосфолипиды + пиридоксин + никотиновая кислота + аденозин монофосфат (раствор для инъекций)

Раздел 9. СРЕДСТВА, ВЛИЯЮЩИЕ

НА СЕРДЕЧНО-СОСУДИСТУЮ СИСТЕМУ

Антиангинальные средства

Изосорбид динитрат (таблетки, капсулы, раствор для инъекций, аэрозоль)

Изосорбид мононитрат (таблетки, капсулы)

Нитроглицерин (таблетки, капсулы, пластырь, раствор для инъекций)

Противоаритмические средства

Аллапинин (таблетки, раствор для инъекций)

Амиодарон (таблетки, раствор для инъекций)

Атенолол (таблетки)

Метопролол (таблетки)

Прокаинамид (таблетки, раствор для инъекций)

Пропафенон (таблетки)

Хинидин (таблетки)

Этацизин (таблетки)

Гипотензивные средства

Азаметония бромид (раствор для инъекций)

Амлодипин (таблетки)

Бетаксолол (таблетки, глазные капли)

Верапамил (таблетки, капсулы, драже, раствор для инъекций)

Доксазозин (таблетки)

Метилдопа (таблетки)

Нифедипин (таблетки, капсулы)

Пропранолол (таблетки, раствор для инъекций)

Фозиноприл (таблетки)

Средства для лечения сердечной недостаточности

Валсартан (таблетки)

Дигоксин (таблетки, капли, раствор для инъекций)

Ирбесартан (таблетки)

Каптоприл (таблетки)

Квинаприл (таблетки)

Периндоприл (таблетки)

Эналаприл (таблетки, раствор для инъекций)

Вазопрессорные средства

Добутамин (лиофилизированный порошок для инъекций, концентрат для инфузий)

Допамин (раствор для инъекций, концентрат для инфузий)

Фенилэфрин (раствор для инъекций, глазные капли)

Эфедрин (раствор для инъекций)

Раздел 10. ДИАГНОСТИЧЕСКИЕ СРЕДСТВА

Рентгеноконтрастные средства

Амидотризоат натрия (раствор для инъекций)

Бария сульфат + натрия цитрат + сорбит + антифомсилан + нипагин (порошок)

Гадодиамид (раствор для инъекций)

Гадопентетовая кислота (раствор для инъекций)

Галактоза (гранулы для инъекционного раствора)

Йогексол (раствор для инъекций)

Йопромид (раствор для инъекций)

Флюоресцирующие средства

Флуоресцеин натрия (раствор для инъекций)

Радиоизотопные средства

Альбумина микросферы, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Бромезида, 99Тс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Пентатех, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Пирфотех, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Стронция 89 хлорида изотонический раствор (раствор для инъекций)

Технефит, 99Тс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Технефор, 99мТс (реагент для получения, лиофилизированный порошок для приготовления раствора)

Раздел 11. АНТИСЕПТИКИ И СРЕДСТВА ДЛЯ ДЕЗИНФЕКЦИИ

Антисептики

Йод (спиртовой раствор)

Средства для дезинфекции

Перекись водорода (раствор)

Хлоргексидин (раствор)

Этанол (раствор)

Раздел 12. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ

ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА

Антациды и другие противоязвенные средства

Омепразол (капсулы)

Пирензепин (таблетки, раствор для инъекций)

Фамотидин (таблетки, раствор для инъекций)

Спазмолитические средства

Атропин (глазные капли, раствор для инъекций)

Дротаверин (таблетки, раствор для инъекций)

Платифиллин (раствор для инъекций)

Панкреатические энзимы

Панкреатин (таблетки, капсулы, драже)

Средства для лечения печеночной недостаточности

Артишока листьев экстракт (таблетки, сироп, раствор для инъекций)

Лактулоза (сироп)

Антиферменты

Апротинин (лиофилизированный порошок, раствор для инъекций)

Раздел 13. ГОРМОНЫ И СРЕДСТВА, ВЛИЯЮЩИЕ

НА ЭНДОКРИННУЮ СИСТЕМУ

Неполовые гормоны, синтетические

субстанции и антигормоны

Бетаметазон (таблетки, мазь, крем, капли, раствор для инъекций)

Бромокриптин (таблетки, капсулы)

Гидрокортизон (лиофилизированный порошок для инъекций, раствор для внутривенных инъекций, мазь, лосьон)

Гонадотропин хорионический (порошок для инъекций)

Дезоксикортон (таблетки)

Дексаметазон (таблетки, глазные капли, раствор для инъекций)

Десмопрессин (раствор для инъекций, капли)

Дигидротахистерол (капсулы, порошок для инъекционного раствора, капли)

Кломифен (таблетки)

Левотироксин натрий (таблетки)

Левотироксин + калия йодид (таблетки)

Лиотиронин + левотироксин + калия йодид + натрия пропилоксибензоат (таблетки)

Лутропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Менотропины (порошок для приготовления раствора)

Метилпреднизолон (таблетки, порошок, мазь, суспензия для инъекций, раствор для инъекций)

Нандролон (масляный раствор для инъекций)

Октреотид (раствор для инъекций)

Преднизолон (таблетки, порошок для инъекций, мазь, глазные капли, раствор для инъекций)

Соматропин (порошок для инъекций)

Тетракозактид (суспензия для инъекций)

Тиамазол (таблетки)

Триамцинолон (мазь, таблетки, суспензия для инъекций)

Флудрокортизон (таблетки, глазная мазь)

Фоллитропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Фоллитропин бета (раствор для инъекций, лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Хориогонадотропин альфа (лиофилизированный порошок для приготовления инъекционного раствора)

(позиция введена Постановлением Правительства РФ от 26.06.2007 N 411)

Ципротерон (таблетки, масляный раствор для инъекций)

Андрогены

Метилтестостерон (таблетки)

Эстрогены

Гидроксипрогестерон (раствор для инъекций, раствор в масле)

Дидрогестерон (таблетки)

Норэтистерон (драже)

Прогестерон (масляный раствор для инъекций)

Этинилэстрадиол (таблетки)

Инсулин и средства,

используемые при сахарном диабете

Акарбоза (таблетки)

Глибенкламид (таблетки)

Гликвидон (таблетки)

Гликлазид (таблетки)

Глимепирид (таблетки)

Глипизид (таблетки)

Глюкагон (порошок для инъекций)

Инсулин ДлД (раствор для инъекций)

Инсулин КД (раствор для инъекций, суспензия для инъекций)

Инсулин — Комб (суспензия для инъекций)

Инсулин СрД (суспензия для инъекций)

Метформин (таблетки)

Пиоглитазона гидрохлорид (таблетки)

Репаглинид (таблетки)

Раздел 14. СРЕДСТВА ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПОЧЕК

И МОЧЕВЫВОДЯЩИХ ПУТЕЙ

Средства для лечения аденомы простаты

Альфузозин (таблетки)

Пальмы ползучей экстракт (капсулы)

Тамсулозин (капсулы)

Финастерид (таблетки)

Средства терапии при почечной

недостаточности и пересадке органов

Иммуноглобулин антитимоцитарный (раствор для инфузий)

Кетоаналоги аминокислот (таблетки)

Раствор для перитонеального диализа (раствор)

Циклоспорин (капсулы, раствор, концентрат для инфузий)

Диуретики

Гидрохлоротиазид (таблетки)

Индапамид (драже, таблетки)

Маннитол (раствор для инъекций)

Спиронолактон (таблетки)

Фуросемид (таблетки, раствор для инъекций)

Раздел 15. ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ИСПОЛЬЗУЮЩИЕСЯ

ПРИ ОФТАЛЬМОЛОГИЧЕСКИХ ЗАБОЛЕВАНИЯХ,

НЕ ОБОЗНАЧЕННЫЕ В ДРУГИХ РАЗДЕЛАХ

Противовоспалительные средства

Азапентацен (раствор)

Лодоксамид (глазные капли)

Пиреноксин (таблетки)

Цитохром + натрия сукцинат + аденозин + никотинамид + бензалкония хлорид (глазные капли)

Миотические средства

и средства для лечения глаукомы

Дорзоламид (глазные капли)

Пилокарпин (глазные капли)

Тимолол (глазные капли)

Стимуляторы регенерации и ретинопротекторы

Эмоксипин (раствор для инъекций)

Раздел 16. СРЕДСТВА, ВЛИЯЮЩИЕ НА МАТКУ

Гормональные средства,

влияющие на мускулатуру матки

Метилэргометрин (таблетки, раствор для инъекций, капли)

Окситоцин (раствор для инъекций)

Питуитрин (раствор для инъекций)

Эргометрин (таблетки)

Прочие средства, влияющие на мускулатуру матки

Гексопреналин (таблетки, раствор для инъекций, концентрат для инфузий)

Динопрост (раствор для инъекций)

Динопростон (раствор для инъекций, гель)

Раздел 17. СРЕДСТВА, ВЛИЯЮЩИЕ НА ОРГАНЫ ДЫХАНИЯ

Противоастматические средства

Амброксол (раствор для ингаляций и перорального приема)

Аминофиллин (таблетки, раствор для инъекций)

Беклометазон (капсулы, аэрозоль, спрей)

Будесонид (порошок для ингаляций)

Ипратропия бромид (раствор для ингаляций)

Ипратропия бромид + фенотерол гидробромид (раствор для ингаляций, аэрозоль)

Кромогликат динатрия (капсулы для ингаляций, порошок, глазные капли)

Недокромил (аэрозоль, глазные капли, спрей)

Сальбутамол (аэрозоль, таблетки, раствор для инъекций)

Теофиллин (таблетки, капсулы)

Тербуталин (аэрозоль, таблетки, порошок для ингаляций, раствор для инъекций)

Фенотерол (аэрозоль, раствор для ингаляций)

Эпинефрин (раствор для инъекций)

Прочие препараты для лечения заболеваний

органов дыхания, не обозначенные в других разделах

Ацетилцистеин (таблетки, гранулят, раствор для инъекций, аэрозоль)

Раздел 18. РАСТВОРЫ, ЭЛЕКТРОЛИТЫ, СРЕДСТВА КОРРЕКЦИИ

КИСЛОТНОГО РАВНОВЕСИЯ, СРЕДСТВА ПИТАНИЯ

Питательные смеси

Лофеналак (порошок для приготовления питательной смеси)

Фенил — фри (порошок для приготовления питательной смеси)

Электролиты, средства

коррекции кислотного равновесия

Калия аспарагинат (таблетки, раствор для инъекций)

Калия йодид (таблетки, микстура, раствор)

Калия хлорид (раствор для инъекций)

Кальция хлорид (таблетки, раствор для инъекций)

Магния аспарагинат (таблетки, раствор для инъекций)

Натрия гидрокарбонат (раствор для инъекций)

Натрия цитрат (порошок, раствор)

Растворы электролитные (растворы для инфузий)

Раздел 19. ВИТАМИНЫ И МИНЕРАЛЫ

Витамины

Менадион (раствор для инъекций)

Тиамин (таблетки, раствор для инъекций)

Оформление справки на налоговый вычет

Справка на налоговый вычет Отличная новость для пациентов «Кремлёвской стоматологии»: расходы на лечение зубов, протезирование, дентальную имплантацию и многие другие услуги нашей клиники можно сократить!

В нашей стране существует налоговый вычет на лечение зубов. Согласно статье 219 Налогового кодекса Российской Федерации, государство возвращает трудоустроенным гражданам 13% от стоимости собственного лечения и лечения родственников.

ВАЖНО!

Заранее поставьте в известность стоматологическую клинику о том, что Вы планируете возвращать налоговый вычет. Заблаговременное информирование в разы ускорит получение документов.

Не теряйте чеки! Лучше прикрепить все чеки на лист А4 и сделать копию. Таким образом Вы защитите информацию, которая может исчезнуть при выгорании чеков.

Для получения необходимых документов для налогового вычета в «Кремлёвской стоматологии», необходимо взять с собой:

- Паспорт

- Все чеки и квитанции

- Договор с «Кремлёвской стоматологией»

Оформление справки займёт примерно 20 мин.

Можно не ждать: зайти заранее, оставить информацию, а потом зайти и забрать готовую справку.

«Кремлёвская стоматология» выдаст Вам пакет документов, в котором будет:

- Справка об оплате медицинских услуг для предоставления в налоговые органы

- Заверенная копия лицензии ООО «Кремлёвская стоматология»

Так же туда помещаются все чеки на одном листе А4 и договор с клиникой.

Документы подают в год, следующий за годом оплаты. Денежные средства возвращаются Вам в течение двух-четырёх месяцев.

При подаче в налоговый орган копий документов, необходимо иметь при себе их оригиналы.

Размер вычета на дорогостоящее лечение налогоплательщика и членов его семьи не ограничен. Какой тип лечения является дорогостоящим, указано в «Справке об оплате медицинских услуг для представления в налоговые органы».

Код «1» – лечение не является дорогостоящим;

Код «2» – дорогостоящее лечение.

Весь список необходимых документов для подачи в налоговую инспекцию:

- Паспорт

- Договор со стоматологией

- Чек или справка об оплате имплантации

- Копия лицензии стоматологической клиники

- Справка о доходах 2-НДФЛ

- Налоговая декларация 3-НДФЛ

- Заявление на налоговый вычет

- Документы, подтверждающие родство (если налоговый вычет оформляется за лечение родственника)

Далее пакет документов необходимо направить в налоговую службу по месту регистрации: лично или через Интернет.

Для передачи документов онлайн, необходимо обзавестись электронной цифровой подписью в одном из удостоверяющих центров Рязани (например,центрконсалт.рф ), отсканировать вышеперечисленные документы, зайти на сайт налоговой службы (www.nalog.ru), выбрать соответствующий раздел и отправить документы, скрепив их цифровой подписью.

Справка для ФНС об оплате медицинских услуг ИНВИТРО

Информация о порядке предоставления справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в размере суммы, уплаченной им в налоговом периоде за медицинские услуги, оказанные медицинскими организациями ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством РФ), с учетом ограничения по сумме, установленного пунктом 2 статьи 219 Налогового кодекса РФ.

Право на применение социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ, имеют все плательщики НДФЛ- получатели доходов, облагаемых по ставке 13%.

Справка об оплате медицинских услуг для представления в налоговые органы РФ выдаётся по требованию налогоплательщика, производившего оплату медицинских услуг, и оформляется бесплатно. Справка оформляется в соответствии с Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001.

Для получения справки необходимо предоставить документы, подтверждающие произведенные расходы (кассовые чеки, банковские выписки, квитанции, бланки строгой отчетности), и сообщить ФИО налогоплательщика, ИНН налогоплательщика (при его наличии). Срок подготовки справки – до 25 рабочих дней.

Если медицинские услуги оплачены налогоплательщиком для супруга (супруги), родителей или детей, необходимо дополнительно предоставить сведения о ФИО лица, которому были оказаны медицинские услуги, и степени родства с налогоплательщиком. В справке сведения указываются со слов налогоплательщика. В налоговый орган подается копия документа, подтверждающего степень родства (например, свидетельство о рождении, свидетельство о браке), налоговый орган вправе запросить оригинал документа.

Порядок оформления справки уточняйте у администраторов Медицинских офисов и по телефонам справочно-информационной службы 8 (495) 363-0-363 (для звонков из Москвы), 8 (800) 200-363-0 (для звонков из регионов, звонок по России бесплатный).

Внимание! Уважаемые пациенты! Справка установленного образца выдается только при наличии документов, подтверждающих произведённые расходы. Обращаем Ваше внимание, утерянные, выцветшие кассовые чеки не восстанавливаются.

Взять кредит на лечение зубов и другие медицинские услуги в Банке ЗЕНИТ

В ситуации, когда для восстановления здоровья требуется оплатить крупную сумму, имеет смысл рассмотреть потребительский кредит как вариант финансирования лечения. У такого решения есть несколько неочевидных плюсов.

По сложившейся практике кредит на лечение зубов или другие медицинские манипуляции редко бывает целевым. Таким образом, вам не придется отчитываться перед банком, куда именно направлены полученные деньги, излишки, оставшиеся после оплаты лечения, можно потратить на отпуск, ремонт, новый гардероб – на что угодно.

От возможности взять кредит на лечение зубов или другие медицинские услуги многие отказываются из-за относительно высоких процентных ставок. Не секрет, что нецелевой кредит в среднем обходится немного дороже, чем, например, целевые вроде ипотеки или автокредита. Однако государственная льгота на возврат части налогов (налоговый вычет) позволяет сгладить или вовсе покрыть переплату по кредиту.

Кредит на лечение зубов или заболеваний организма и налоговый вычет

Получить налоговый вычет за кредит на лечение зубов невозможно. Но вот вернуть часть средств за оплаченные медицинские услуги вполне реально. Для оформления налогового вычета имеет значение факт оплаты лечения, в том числе дорогостоящего, и медикаментов. При этом не имеет значения, рассчитывались вы за процедуры из личных средств или взяли кредит на лечение зубов или каких-либо заболеваний.

На вычет могут рассчитывать работающие граждане, которые уплачивают в бюджет подоходный налог. Подать заявление можно, если лечение проходили вы сами, а также если вы оплачивали медицинскую помощь членам семьи. Для оформления вычета за оплату лечения вам потребуется:

- договор с медицинским учреждением об оказании медицинских услуг;

- лицензия медицинского учреждения, если в договоре не указаны ее реквизиты;

- справка об оплате медицинских услуг.

Как правило документы предоставляются в налоговую инспекцию вместе с декларацией. Но есть возможность оформить вычет через работодателя.

Как взять кредит на лечение зубов и заболеваний

Для оформления кредита достаточно соблюдения стандартных условий: иметь российское гражданство, постоянную или временную регистрацию в регионе присутствия офисов банка и источник регулярного дохода. В зависимости от суммы, которую планируется взять в банке, могут потребоваться документы, подтверждающие уровень доходов.

Прежде чем оформить кредит на лечение зубов или другие медицинские услуги, вы можете уточнить все подробности у кредитного специалиста. Всего за минуту вы можете оставить короткую заявку на нашем сайте, и сотрудники кредитного отдела свяжутся с вами для подробной консультации.

Поделиться с друзьями:

Налогообложение компенсации по безработице

Компенсация по безработице облагается налогом. Тем не менее, Закон о американском плане спасения от 2021 года позволяет исключить компенсацию по безработице в размере до 10 200 долларов США для физических лиц за налогооблагаемый год в 2020 году. В случае состоящих в браке лиц, подающих совместную форму 1040 или 1040-SR, это исключение составляет до 10 200 долларов США на каждого супруга. . Чтобы претендовать на это исключение, ваш скорректированный валовой доход (AGI) должен быть менее 150 000 долларов США. Этот порог применяется ко всем статусам подачи и не удваивается до 300 000 долларов, если вы состоите в браке и подаете совместную декларацию.Любое пособие по безработице, превышающее 10 200 долларов США (10 200 долларов США на каждого супруга при совместной регистрации в браке), все равно должно быть включено в налоговую декларацию как налогооблагаемый доход.

Уже подали налоговую декларацию?

В большинстве случаев, если вы уже подали налоговую декларацию, которая включает полную сумму вашего пособия по безработице, IRS автоматически определит правильную налогооблагаемую сумму пособия по безработице и правильный налог. Если вы заплатили больше, чем правильная сумма налога, IRS либо вернет переплату, либо применит ее к другим причитающимся налогам.Ожидается, что первые возмещения будут произведены в мае и продолжатся в течение всего лета. Нет необходимости звонить в IRS или подавать форму 1040-X, измененную налоговую декларацию США с физических лиц. Обратитесь к IRS, чтобы пересчитать налоги на пособия по безработице; возврат средств начнется в мае для ознакомления. Однако, если в результате исключенного пособия по безработице вы теперь имеете право на вычеты или кредиты, не востребованные в вашей первоначальной декларации, вам следует подать измененную декларацию. Например, если вы не подали заявку на налоговый кредит на заработанный доход (EITC) в первоначально поданной декларации, потому что ваш AGI был слишком высоким, но исключение, разрешенное для выплаты пособия по безработице, теперь снижает ваш AGI, вам следует подать измененную декларацию, чтобы потребовать кредит если теперь имеет право.

Готовите налоговую декларацию сейчас?

Если вы готовите собственную налоговую декларацию, вы должны определить, имеете ли вы право на исключение, исходя из того, составляет ли ваш AGI менее 150 000 долларов. Подача документов в электронном виде — это самый простой способ рассчитать правильную сумму. IRS работало с индустрией программного обеспечения для подготовки налоговых деклараций, чтобы отразить эти обновления, поэтому людям, которые предпочитают подавать электронные документы, просто нужно ответить на соответствующие вопросы при электронном составлении налоговых деклараций.См. «Новое исключение в размере до 10 200 долларов США из компенсации по безработице» для получения информации и примеров. Для других инструкции и обновленный рабочий лист об исключении были доступны в марте и размещены на IRS.gov/form1040. Эти инструкции могут помочь налогоплательщикам, которые еще не подали документы, правильно подготовить декларации.

Для получения дополнительной информации и сценариев см. Часто задаваемые вопросы об исключении компенсации по безработице.

Жертва мошенничества с безработицей?

Преступники, используя украденные личности, подали иски о выплате пособия по безработице от имени других людей.Поскольку пособие по безработице облагается налогом, государственные агентства по безработице подают формы 1099-G лицам, на чьи имена и номера социального страхования выплачивалась компенсация по безработице, а также в IRS. Жертвы мошенничества, получившие Форму 1099-G с неточными суммами компенсации по безработице в Графе 1, должны уведомить государственные органы о неточностях и запросить исправленные Формы 1099-G. Департамент труда подробно описывает, как сообщить о мошенничестве и защитить себя.

Налогоплательщики должны указывать в своих налоговых декларациях только фактически полученный доход.Не сообщайте о доходах, которые вы не получали. IRS предлагает налоговые рекомендации жертвам кражи личных данных и пособий по безработице.

Дополнительная информация

Налоговый режим для опционов call и put

Крайне важно получить базовое понимание налогового законодательства перед тем, как торговать опционами. В этой статье мы рассмотрим, как коллы и путы облагаются налогом в Соединенных Штатах. А именно, мы рассмотрим исполняемые коллы и путы, а также опционы, которые торгуются сами по себе. Мы также обсудим правила продажи стирки и налоговый режим стрэддлов.

Прежде чем продолжить, обратите внимание, что автор не является налоговым специалистом. Эта статья должна служить только введением в налоговый режим опционов. Рекомендуется дополнительная проверка или консультация с налоговым специалистом.

Ключевые выводы

- Если вы торгуете опционами, скорее всего, вы спровоцировали некоторые налогооблагаемые события, о которых необходимо сообщить в IRS.

- Хотя многие опционные прибыли будут классифицироваться как краткосрочные приросты капитала, метод расчета прибыли (или убытков) будет зависеть от стратегии и периода владения.

- Использование опционов «в деньгах», закрытие позиции с целью получения прибыли или участие в покрытых требованиях к оплате — все это приведет к несколько иному налоговому режиму.

Варианты исполнения

Параметры вызова

При исполнении опционов колл уплаченная за опцион премия включается в стоимость покупки акций. Возьмем, к примеру, инвестора, который покупает опцион колл для компании ABC со страйк-ценой 20 долларов и истечением срока в июне 2020 года. Инвестор покупает опцион за 1 доллар или 100 долларов, так как каждый контракт представляет 100 акций.По истечении срока действия акции торгуются по цене 22 доллара, и инвестор реализует опцион. Базовая стоимость всей покупки составляет 2100 долларов. Это 20 долларов на 100 акций плюс премия в 100 долларов, или 2100 долларов.

Допустим, сейчас август 2020 года, и компания ABC сейчас торгуется по 28 долларов за акцию. Инвестор решает продать свою позицию. Реализуется облагаемый налогом краткосрочный прирост капитала в размере 700 долларов США. Это 2800 долларов выручки за вычетом 2100 долларов США, или 700 долларов.

Для краткости откажемся от комиссионных, которые могут быть включены в основную стоимость.Поскольку инвестор исполнил опцион в июне и продал позицию в августе, продажа считается краткосрочным приростом капитала, поскольку инвестиция удерживалась менее года.

Опционы пут

Аналогичным образом обрабатываются опционы пут. Если пут исполняется и покупатель владел базовыми ценными бумагами, премия и комиссии по путу добавляются к стоимости акций. Затем эта сумма вычитается из цены продажи акций. Истекшее время позиции начинается с момента первоначальной покупки акций до момента исполнения пут (т.е., когда акции были проданы).

Если пут исполняется без предварительного владения базовыми акциями, применяются аналогичные налоговые правила для короткой продажи. Временной период начинается с даты исполнения и заканчивается закрытием или закрытием позиции.

Пьесы Pure Options

Как длинные, так и короткие опционы для целей чистых опционных позиций подлежат одинаковому налоговому режиму. Прибыли и убытки рассчитываются, когда позиции закрываются или когда они истекают без исполнения.В случае записи колл или пут все опционы с истекшим сроком действия, не исполненные, считаются краткосрочной выгодой. Ниже приведен пример, который охватывает некоторые базовые сценарии.

Тейлор покупает в октябре 2020 года пут-опцион на компанию XYZ со страйком 50 долларов в мае 2020 года за 3 доллара. Если они впоследствии продадут опцион обратно, когда компания XYZ упадет до 40 долларов в сентябре 2020 года, они будут облагаться налогом на краткосрочный прирост капитала (с мая по сентябрь) или 10 долларов за вычетом премии пут и связанных комиссий. В этом случае Тейлор будет облагаться налогом на краткосрочный прирост капитала в размере 700 долларов (50 долларов — страйк 40 долларов — уплаченная премия 3 доллара x 100 акций).

Если Тейлор напишет колл-колл на 60 долларов для компании XYZ в мае, получив премию в 4 доллара с истечением срока в октябре 2020 года, и решит выкупить свой опцион в августе, когда компания XYZ подскочит до 70 долларов из-за резкого увеличения прибыли, то они имеют право на краткосрочный капитал убыток в размере 600 долларов (страйк от 70 до 60 долларов + полученная премия в размере 4 долларов x 100 акций).

Если, однако, Тейлор купит страйк-колл на 75 долларов для компании XYZ с премией в 4 доллара в мае 2020 года с истечением в октябре 2021 года, и колл будет удерживаться до истечения срока неисполнения (скажем, компания XYZ будет торговать по 72 долларам на момент истечения срока), Тейлор поймет, что долгосрочный убыток от капитала по неисполненному опциону, равный премии в 400 долларов.Это потому, что он владел бы опционом более одного года, что сделало бы его долгосрочным убытком для налоговых целей.

Покрытые вызовы

Покрытые коллы немного сложнее, чем просто открыть длинную или короткую позицию. В случае покрытого колла кто-то, у кого уже есть длинная позиция по базовому активу, продаст опционы вверх против этой позиции, получая премиальный доход, но также ограничивая потенциал роста. Налогообложение покрытого звонка может подпадать под один из трех сценариев для звонков при оплате или без оплаты:

- Вызов не выполнен

- Запрос исполнен

- Обратный звонок (покупка до закрытия)

Например:

- 3 января 2019 года Тейлор владеет 100 акциями Microsoft Corporation (MSFT), стоимость которых составляет 46 долларов.90, и пишет покрытый колл на 50 долларов с истечением срока в сентябре 2020 года, получая премию в размере 0,95 доллара.

- Если колл останется неисполненным , скажем, MSFT торгуется по 48 долларов на момент истечения срока, Тейлор получит долгосрочный прирост капитала в размере 0,95 доллара по своему опциону, поскольку опцион удерживался более одного года.

- Если колл будет исполнен , Тейлор получит прирост капитала на основе их общего периода времени позиции и их общей стоимости. Скажем, они купили акции в январе 2020 года за 37 долларов, Тейлор получит краткосрочный прирост капитала в размере 13 долларов.95 (50–36,05 долл. Или уплаченная цена за вычетом полученной премии за вызов). Это будет краткосрочным, потому что позиция была закрыта до одного года.

- Если звонок выкуплен , в зависимости от цены, уплаченной за обратный звонок, и периода времени, в целом истекшего для сделки, Тейлор может иметь право на долгосрочную или краткосрочную прибыль / убытки.

Приведенный выше пример относится исключительно к оплачиваемым звонкам при деньгах или без оплаты. Налоговые режимы для оплачиваемых звонков в деньгах (ITM) намного сложнее.

Особые соображения: квалифицированное или неквалифицированное обращение

При написании оплачиваемых звонков ITM инвестор должен сначала определить, соответствует ли звонок квалифицированному или неквалифицированному , поскольку последний из двух может иметь негативные налоговые последствия. Если требование считается неквалифицированным, оно будет облагаться налогом по краткосрочной ставке, даже если базовые акции удерживались более года. Рекомендации относительно квалификаций могут быть сложными, но главное — обеспечить, чтобы колл не был ниже более чем на одну страйк-цену ниже цены закрытия предыдущего дня, и чтобы колл имел период времени более 30 дней до истечения срока.Взаимодействие с другими людьми

Например, Тейлор владеет акциями MSFT с января прошлого года по цене 36 долларов за акцию и решает написать 5 июня колл на 45 долларов, получив премию в 2,65 доллара. Поскольку цена закрытия последнего торгового дня (22 мая) составляла 46,90 долларов, один страйк ниже будет 46,50 долларов, а поскольку до истечения срока менее 30 дней, их покрытый колл неквалифицирован, и период владения их акциями будет приостановлен. Если 5 июня колл исполнен и акции Тейлора отозваны, Тейлор получит краткосрочный прирост капитала в размере , даже если период владения их акциями был более года.

Защитные накладки

Защитные путы немного проще, но вряд ли справедливы. Если инвестор владеет акциями акций более года и хочет защитить свою позицию с помощью защитного пут, инвестор по-прежнему будет иметь право на получение долгосрочного прироста капитала. Если акции удерживались менее года (скажем, одиннадцать месяцев) и инвестор покупает защитный пут, даже если до истечения срока действия остается более месяца, период владения инвестором немедленно аннулируется, и любая прибыль от продажи акций будет краткосрочная прибыль.

То же самое верно, если акции базового актива приобретаются с удержанием опциона на продажу до даты истечения срока действия опциона — независимо от того, как долго удерживался опцион пут до покупки акций.

Правило продажи стирки

Согласно IRS, потеря одной ценной бумаги не может быть перенесена на покупку другой «практически идентичной» ценной бумаги в течение 30-дневного периода. Правило продажи стирки также применяется к опционам колл.

Например, если Тейлор понес убытки по акциям и купит опцион колл на те же самые акции в течение тридцати дней, они не смогут требовать убытков.Вместо этого убыток Тейлора будет добавлен к премии по опциону колл, и период удержания колл начнется с даты продажи акций.

После исполнения их требования в основу стоимости их новых акций будет входить премия за отзыв, а также убыток, переносимый по акциям. Срок владения этими новыми акциями начнется с даты исполнения требования.

Точно так же, если Тейлор понесет убыток по опциону (колл или пут) и купит аналогичный опцион на ту же акцию, убыток от первого опциона будет запрещен, а убыток будет добавлен к премии второго опциона. .

ремни безопасности

В заключение мы рассмотрим налоговый режим стрэддлов. Налоговые убытки по стрэддлам признаются только в той степени, в которой они компенсируют прибыль по противоположной позиции. Если инвестор войдет в стрэдл-позицию и реализует опцион колл с убытком в 500 долларов, но имеет нереализованную прибыль в размере 300 долларов по путам, инвестор сможет потребовать только 200 долларов убытка в налоговой декларации за текущий год. Взаимодействие с другими людьми

Итог

Налоги на опционы невероятно сложны, но крайне важно, чтобы инвесторы хорошо знали правила, регулирующие эти производные инструменты.Эта статья ни в коем случае не является исчерпывающим изложением нюансов, регулирующих режимы альтернативного налогообложения, и должна служить лишь поводом для дальнейшего исследования. Чтобы получить исчерпывающий список налоговых нюансов, обратитесь к специалисту по налогам.

20 медицинских расходов, о которых вы не знали, что можете вычесть

Медицинские расходы и ваши налоги

Налоговое законодательство определяет медицинские расходы как затраты на диагностику, лечение, смягчение последствий, лечение или профилактику заболеваний, а также на лечение, затрагивающее любую часть или функцию тела.

Очевидно, это определение охватывает расходы на страховые взносы (если они не вычтены в долларах до вычета налогов из вашей зарплаты), на врачей, пребывание в больнице, диагностическое тестирование, рецептурные лекарства и медицинское оборудование. Но Налоговая служба (IRS) также допускает широкий спектр расходов, которые могут не вписываться ни в одну из этих категорий.

Если вы перечисляете свои личные вычеты в налоговое время вместо того, чтобы требовать стандартного вычета, вы можете вычесть различные медицинские и медицинские расходы.Но вы не можете взять их все — с 2020 налогового года вы можете вычесть только личные расходы, которые составляют более 7,5% от вашего скорректированного валового дохода (AGI).

Ключевые выводы

- Если в прошлом году вы понесли большие медицинские расходы, которые не были покрыты страховкой, вы можете потребовать их в качестве вычетов в своей налоговой декларации.

- Эти расходы включают взносы на медицинское страхование, пребывание в больнице, приемы к врачу и рецепты.

- Некоторые другие приемлемые расходы, которые могут быть упущены из виду, включают альтернативные методы лечения, такие как иглоукалывание, уход за новорожденными, проживание в отеле для посещения врача и специальные диеты.

- Вычет за 2020 налоговый год покрывает расходы, превышающие 7,5% от вашего скорректированного валового дохода.

Легко просматриваемые расходы

1. Альтернативные методы лечения

Иглоукалывание, безусловно, подлежит вычету. Могут быть и другие виды альтернативного лечения, особенно если их назначит врач.

2. Адаптивное оборудование

Стоимость инвалидных колясок, стульев для ванны, прикроватных туалетов и других предметов, необходимых для инвалидности или состояния, вычитается.

3. Расходы на новорожденных

Нет, мы не имеем в виду подгузники. Но молокоотсосы и другие принадлежности для кормления грудью подлежат вычету. Если ваша детская смесь требует рецепта, тогда может быть разрешена стоимость, превышающая стоимость обычной смеси.

4. Затраты, связанные с диабетом

Наборы для анализа крови, включая полоски крови и батарейки, подлежат вычету. То же самое и с инсулином, хотя технически он не считается лекарством, отпускаемым по рецепту.

5. Заболевания глаз и ушей

Стоимость осмотра зрения, контактных линз, страховки контактных линз и очков по рецепту (включая солнцезащитные) подлежит вычету при условии, что в вашей страховке нет плана по зрению. Так же, как и хирургия глаза, такая как LASIK для исправления проблем со зрением. Книги со шрифтом Брайля также подлежат вычету. Те, у кого проблемы со слухом, могут вычесть стоимость экзаменов и слуховых аппаратов (включая батарейки).

6. Товары для дома

Если вы устанавливаете постоянные приспособления для приспособления к инвалидности, такие как пандусы для инвалидных колясок и поручни в ванных комнатах, то стоимость полностью вычитается.Однако расходы на ремонт дома для устранения какого-либо состояния здоровья вычитаются только в отношении расходов, превышающих любое увеличение стоимости дома. Например, установка бассейна или паровой бани стоимостью 25 000 долларов не подлежит вычету, если это добавит 30 000 долларов к стоимости вашего дома.

7. Жилье для лечения

Если лечение проводится за городом, то проживание в отеле вычитается до 50 долларов за ночь. Если родитель должен сопровождать несовершеннолетнего ребенка, который проходит лечение, то ограничение в долларах за ночь применяется индивидуально как к родителю, так и к ребенку (т.е., 100 долларов за ночь). Этот вычет относится только к проживанию, но не к питанию.

8. Посещение медицинской конференции

Стоимость допуска и транспортировки на конференцию по поводу хронического заболевания, от которого страдает налогоплательщик, его супруга или иждивенец, вычитается. Однако расходы на питание и проживание — нет.

9. Трансплантация органов

Расходы реципиента органа вычитаются, как и расходы донора (включая анализы, пребывание в больнице и транспортировку).

10. Расходы на личного помощника

Для тех, кто не может справляться с повседневными задачами, расходы на помощь по уходу вычитаются. Как правило, вычитаемая часть ограничивается личной помощью в повседневных делах и не включает стоимость уборки и других работ по дому, хотя, реалистично говоря, это может быть трудно отделить. Стоимость питания личного сопровождающего может вычитаться.

11. Программы реабилитации

Стоимость программ стационарного и амбулаторного лечения алкогольной, наркотической и других болезней вычитается.

12. Затраты, связанные с воспроизводством

Сюда входит стоимость противозачаточных таблеток, наборов тестов на беременность, абортов, вазэктомий и лечения бесплодия (например, экстракорпоральное оплодотворение или операция по отмене вазэктомии).

13. Служебные животные

Собственные расходы на собаку-поводыря и других животных-поводырей включают не только их начальную цену, но также их питание, расходы на обучение и ветеринарные счета.

14. Хирургия смены пола и гормональная терапия для лечения расстройства гендерной идентичности (РГИ)

Эти процедуры подлежат вычету.Однако расходы на операцию по увеличению груди, даже в рамках смены пола, не подлежат вычету.

15. Программы и меры по прекращению курения

Вычитаемые расходы включают лечение, назначенное врачом. Десны, пластыри и другие подобные средства, отпускаемые без рецепта, не покрываются.

16. Особые диеты

Прописанные врачом продукты для лечения таких заболеваний, как целиакия, ожирение или гипертония, могут частично вычитаться. Вычету подлежит только стоимость, превышающая стоимость обычных продуктов.

17. Расходы на специальное образование

Франшизы включают программы, направленные на лечение диагностированных физических, психических или эмоциональных состояний, таких как дислексия, СДВГ или аутизм.

18. Путевые расходы к врачам, в аптеки и приемы терапии

Вы можете вычесть стоимость проезда в такси или общественном транспорте. Если вы используете свой личный автомобиль, вы можете рассчитывать на установленную IRS норму пробега. Ставки установлены на уровне 17 центов за милю в 2020 налоговом году и 16 центов за милю в 2021 налоговом году.(Это намного ниже, чем допустимые ставки для коммерческого использования транспортного средства.) Помните, вы должны вести точный учет.

19. Программы похудания

Если врач может подтвердить, что ваш текущий вес представляет угрозу для вашего здоровья, то любая назначенная программа по снижению веса подлежит вычету. Однако программы по поддержанию общего хорошего здоровья не подлежат вычету.

20. Парики для онкологических больных

Люди с выпадением волос из-за такого заболевания, как алопеция , или лечения рака, такого как химиотерапия, могут вычесть стоимость парика.

Итог

Стоит подсчитать все связанные со здоровьем расходы, которые не покрываются страховкой или другими методами возмещения, чтобы увидеть, соответствуете ли вы пороговому значению процента от AGI. Этот порог в 7,5%, установленный Законом о сокращении налогов и занятости от 2017 года, стал постоянным в конце 2020 года и больше не поднимется до 10% в 2021 году и далее.

Облагается ли налогом реабилитация от наркозависимости в качестве расходов на здравоохранение?

Оплата реабилитации от наркозависимости может быть проблемой.Высокая стоимость качественного ухода не позволяет многим людям обращаться за помощью в случае зависимости. Многие люди не знают, что реабилитация от наркозависимости в определенных ситуациях не облагается налогом.

Когда наркологическая реабилитация подлежит вычету из налога?

По данным налоговой службы (IRS), стационарная реабилитация от наркозависимости (лечение, питание и проживание) является медицинскими расходами, не облагаемыми налогом. Это применимо независимо от того, посещает ли человек, его супруг (а) или его иждивенец программу реабилитации.

«Расходы на медицинское обслуживание включают оплату диагностики, лечения, смягчения последствий, лечения или профилактики заболеваний», — сообщает IRS.Поскольку наркомания — это болезнь, реабилитация от наркотиков не выходит за рамки этих ограничений.

Однако человек может вычесть только стоимость реабилитации, превышающую 7,5 процентов его скорректированного валового дохода (AGI).

Если чей-то AGI составляет 40 000 долларов, любые медицинские расходы, превышающие 3000 долларов, не подлежат налогообложению. Если они посещают программу лечения стоимостью 10 000 долларов, они могут вычесть 7 000 долларов из своего налогооблагаемого дохода.

Хотя вычитаемые медицинские расходы включают также страховые взносы, они не включают деньги, уплаченные вашей страховой компанией за реабилитацию от наркозависимости.Только то, что вы платите из своего кармана, считается соответствующими медицинскими расходами.

По конкретным вопросам о том, подлежит ли реабилитация от наркозависимости налогообложению в вашей ситуации, обратитесь к налоговому специалисту.

Что такое налоговый вычет?