Можно ли снять деньги с копилки сбербанка: Копилка в Сбербанк Онлайн — что такое, как снять деньги с копилки Сбера

Как снять деньги с копилки СберБанка: советы, варианты снятия денег

Копилка от Сбербанка ― это бесплатная функция, позволяющая накапливать средства для различных целей. После ее подключения (открытия накопительного счета) деньги регулярно переходят со счета на виртуальный депозит. Основными достоинствами данного сервиса являются простота и удобство в использовании, автоматизация всех транзакций. Пользователь самостоятельно выбирает вариант копилки, фиксирует временные границы, контролирует текущий баланс.

К одной карточке Сбербанка можно подключить несколько сервисов накопления, фиксируя для каждого индивидуальные суммы, процентные ставки и другие условия. Так, компания предлагает вариант копилки от зачислений или расходов. В первом случае происходит перевод конкретного процента от величины безналичных зачислений (зарплаты и т.п.) на счет в банке. Второй тип сервиса предполагает перевод фиксированного пользователем процента от величины затрат по карточке, совершенных в течение суток (обналичивание, оплата товаров, услуг и др. ).

).

Варианты снятия денег

Снять деньги с копилки Сбербанк можно различными способами, например:

- Перевести средства с накопительного сервиса на карту Сбербанка ― наиболее простой и удобный метод. Для этого нужно авторизоваться на официальном ресурсе банка (зайти в аккаунт в мобильном ПО), выбрать в соответствующей вкладке номер накопительного депозита и карты, дождаться sms-сообщения с паролем для завершения транзакции. Деньги переводятся на дебетовую карту, ими можно оплачивать различные товары/услуги или снимать наличные.

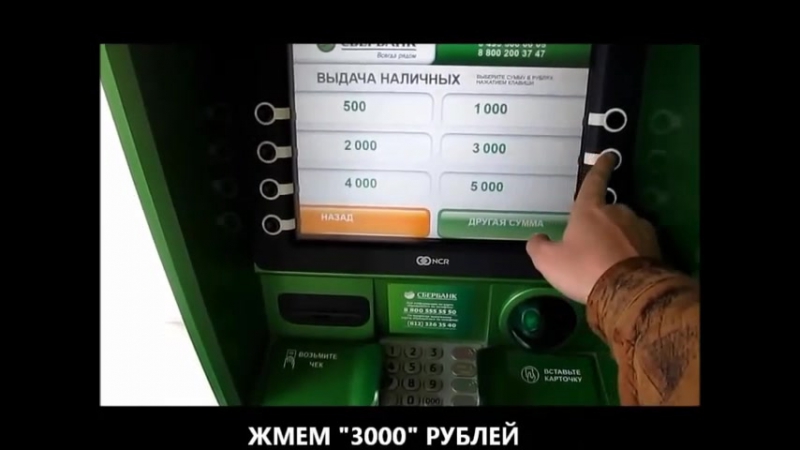

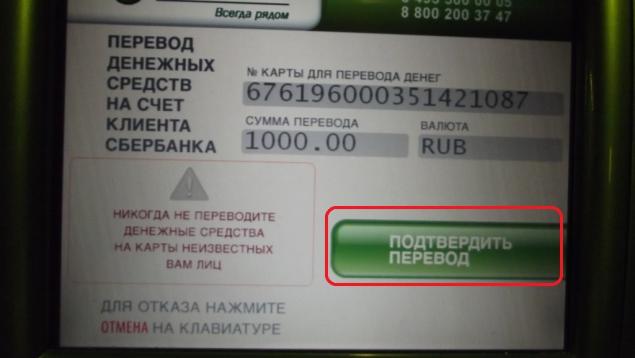

- С помощью терминалов или ATM. Если настройки копилки содержат номер карточки, деньги можно снимать через терминал или банкомат. Для этого необходимо выполнить ряд простых действий: вставить карточку и указать pin, в графу «переводы» вписать номер карты/счета, куда переводятся средства и указать желаемый размер перевода.

- В кассе любого отделения Сбербанка. При невозможности использования терминала или банкомата, денежные средства можно снимать в кассах банка, предоставив специалисту пластиковую дебетовую карту и любой идентификационный документ.

Для подтверждения и завершения операции придется ввести pin и назвать кодовое слово.

Для подтверждения и завершения операции придется ввести pin и назвать кодовое слово.

Для подтверждения и завершения операции придется ввести pin и назвать кодовое слово.

Для подтверждения и завершения операции придется ввести pin и назвать кодовое слово.Необходимо отметить, что обналичивание денег из копилки Сбербанка возможно лишь в тех случаях, когда вклад, к которому привязан сервис, позволяет снимать средства в любой момент времени. В противном случае придется дожидаться окончания срока вклада.

Как снять деньги с Копилки Сбербанка на карту: онлайн, через банкомат

Чтобы снять деньги с Копилки Сбербанка предусмотрено несколько способов. Клиент может вывести собственные средства частично или полностью, когда закроет сберегательный счет или вклад, к которому была привязана услуга Копилка.

Особенности получения средств из Копилки Сбербанка

Предлагаемый в Сбербанке удобный и выгодный сервис накопления денежных средств Копилка предполагает возможность онлайн приостановить ее действие, вывести накопленные средства или закрыть. Рассмотрим подробно, как можно снять деньги с копилки Сбербанка.

Когда можно снять деньги

Еще перед активацией услуги стоит внимательно ознакомиться с правилами вывода денежных средств, а также иными условиями предоставления сервиса. pdf. Важно отметить, что:

pdf. Важно отметить, что:

- Копилка подключается к вкладу или сберегательному счету;

- деньги выводятся на банковскую карту.

Изучая информацию о том, как снять деньги с Копилки Сбербанка, учитывайте, что не все вклады/счета предполагают частичное снятие. Следовательно, для активации услуги, по возможности, подбирайте такой вид капиталовложений, который позволит онлайн вывести деньги с р/с.

Если счет, для которого активирован сервис Копилка, не предусматривает частичного снятия, то для вывода потребуется закрыть его полностью (при досрочном закрытии клиент теряет проценты).

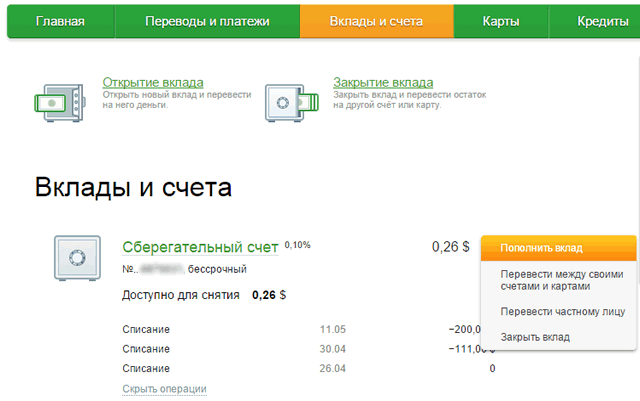

Как забрать сбережения онлайн

Онлайн снять деньги с копилки Сбербанка можно в личном кабинете интернет-банка. Потребуется найти вкладку Переводы и платежи. Указать вклад/сберегательный счет с Копилкой и номер банковской карточки, на которую будут зачислены средства онлайн и желаемую сумму. После получения кода в СМС формате, введите его для подтверждения операции.

После получения кода в СМС формате, введите его для подтверждения операции.

Или же обратитесь к сотруднику, предъявив при этом документ, удостоверяющий личность (паспорт). Укажите номер р/с с Копилкой и номер банковской карточки, на которую хотите перевести средства. Оператор проведет нужную операцию и деньги поступят на банковский счет.

Как перевести накопления на карту

Можно ли снять деньги с Копилки Сбербанка на карту онлайн, и как это сделать, рассказываем. Поскольку операция вывода сводится к переводу между счетом и картой, можно использовать следующие варианты:

В собственном банкомате/терминале. Достаточно найти в меню раздел Переводы между своими счетами/картами, чтобы осуществить нужную операцию – перечисление денег с Копилки на банковскую карточку.

Звонок на Горячую линию. Сотрудник контакт-центра после идентификации клиента сможет провести операцию в телефонном режиме.

Сотрудник контакт-центра после идентификации клиента сможет провести операцию в телефонном режиме.

Заключение

Чтобы снять деньги с копилки Сбербанка выбирайте любой, удобный и доступный на данный момент способ. Важно помнить: активация копилки в рамках вклада или сберегательного счета без возможности частичного снятия потребует их закрытия для получения денег с копилки.

Новогодние сюрпризы для пользователей СберKids

В преддверии Нового года Сбер в приложении СберKids дарит подарки своим маленьким клиентам. А также совместно с социальной сетью Likee запускает магический челлендж #МечтыСберKids, в котором могут принять участие все желающие.

С 15 декабря по 10 января 2021 года нужно открыть в приложении СберKids копилку и назвать её #МечтыСберKids. Все участники, активирующие копилку, получат подарок — набор стикеров «ВКонтакте». А 30 счастливчиков получат возможность стать обладателями смартфонов или беспроводных наушников.

Победители будут названы в январе, участникам придёт СМС с паролем, который необходимо отправить организаторам для получения своего приза.

Чтобы открыть копилку, надо:

- если у ребёнка уже есть виртуальная карта СберKids, открыть приложение СберKids и авторизоваться;

- выбрать на нижней панели экрана вкладку «Копилка и желания», потянуть вверх всплывающее меню, выбрать «Коплю сам» и ввести название копилки #МечтыСберKids;

- если у ребёнка нет виртуальной карты СберKids, то маме или папе необходимо выпустить карту СберKids в своём мобильном приложении СберБанк Онлайн, затем установить приложение СберKids на смартфон ребёнка и открыть копилку.

Также для создания новогоднего настроения Сбер приглашает детей и родителей принять участие в челлендже #МечтыСберKids в социальной сети Likee и загадать своё самое сокровенное желание.

Для того чтобы принять участие в челлендже, надо:

- снять видео под специальный трек от СберKids в Likee;

- пока идёт трек, отсчитывать удары пальцами и делать танцевальные движения челленджа;

- как только трек заканчивается, за три секунды произнести своё желание.

Новый год — время чудес и волшебства. Поэтому важно не упустить свой шанс и загадать желание, чтобы оно обязательно исполнилось в 2021 году. СберKids запускает для детей новую традицию загадывания желаний на Новый год в популярном у них формате челленджа в социальной сети Likee. Мы также приготовили подарки для наших маленьких клиентов, открывших копилку в СберKids. В таком игровом формате мы знакомим детей с функционалом нашего приложения и основами финансовой грамотности

СберKids — мобильное приложение для детей от 6 до 14 лет со встроенной виртуальной банковской картой. С помощью приложения удобно давать ребёнку деньги и следить за его тратами. Ребёнок учится совершать первые покупки самостоятельно, в том числе оплачивать картой, но под присмотром родителей.

Клиенты Сбербанка жалуются, что не могут вывести с «подростковых» счетов средства

Судя по всему, открывая подростку карту, банк заключает с ним договор о ведении счета, иными словами, договор хранения денежных средств, указывает Токарев. Обычно такой договор предусматривает условие, что банк готов выдать средства с этого счета, но только тому, кто его открыл.

Обычно такой договор предусматривает условие, что банк готов выдать средства с этого счета, но только тому, кто его открыл.

«Но при этом банк отказывается выдавать средства, зачисленные с этого счета на какой-то специальный счет под какую-то особую цель. И здесь, получается, банк аргументирует это тем, что, забрав с этого спецсчета средства, клиент не получит положенную ему доходность. То есть в определенном смысле будет нанесен вред имущественному положению несовершеннолетнего. Но возникает коллизия, ведь вклад отзывает не родитель и не опекун, а сам несовершеннолетний клиент, который вправе распоряжаться своим имуществом без согласия родителей, когда речь идет о некрупной сделке. Это похоже на то, как подросток сам покупает себе еду в фастфуде или продает подаренный ему дедушкой велосипед — в этих случаях он тоже не должен спрашивать согласия родителей. Поэтому рассматриваемая ситуация требует разрешения именно в судебном порядке», — поясняет Токарев.

Апеллировать в данной ситуации он предлагает тем фактом, что банк вводит юного вкладчика в заблуждение и сам неверно понимает нормы гражданского законодательства в части запрета на совершение действий, причиняющих ущерб несовершеннолетнему лицу. С одной стороны, банк при выдаче денежных средств со счета несовершеннолетнего должен удостовериться, что подросток действует разумно и снятие средств не нанесет ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказывать подростку в снятии средств, так как именно с подростком заключал договор о банковском счете или вкладе. И подросток волен действовать самостоятельно, в то время как вопрос крупности сделки здесь не определен.

С одной стороны, банк при выдаче денежных средств со счета несовершеннолетнего должен удостовериться, что подросток действует разумно и снятие средств не нанесет ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказывать подростку в снятии средств, так как именно с подростком заключал договор о банковском счете или вкладе. И подросток волен действовать самостоятельно, в то время как вопрос крупности сделки здесь не определен.

«Одновременно вопрос определения крупности и наступления негативных последствий банк пытается возложить на органы опеки, чтобы они выдали документ согласия на выдачу денежных средств с вклада, но органы опеки принимают решение, исходя из текущего материального положения ребенка, и не могут заведомо рассчитывать и знать материальные последствия для клиента, если вклад будет закрыт. Поэтому и не могут выдать соответствующий документ, не могут ограничить подростка как клиента банка в его законном праве на снятие средств, — разъясняет нюансы Токарев. — Таким образом, отказ органов опеки в запрошенных банком документах абсолютно законный. Ведь органы опеки не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает, что данное действие является крупной сделкой, и определить значимость сделки, а также возможный материальный вред для несовершеннолетнего лица в виде ухудшения его материального положения вследствие досрочного закрытия вклада. К примеру, приведем иную ситуацию, когда подросток открыл счет. Банк ему выдал платежную карту, которой подросток может расплачиваться в магазинах. В данном случае банк не ограничивает подростка в расходовании денежных средств с его расчетного счета, между тем как снятие средств со счета банк почему-то считает действием, направленным на ухудшение материального положения подростка. Но даже суд не будет выходить здесь за рамки взаимоотношений между подростком и банком, так как подросток открыл вклад и именно он вправе ими распоряжаться».

— Таким образом, отказ органов опеки в запрошенных банком документах абсолютно законный. Ведь органы опеки не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает, что данное действие является крупной сделкой, и определить значимость сделки, а также возможный материальный вред для несовершеннолетнего лица в виде ухудшения его материального положения вследствие досрочного закрытия вклада. К примеру, приведем иную ситуацию, когда подросток открыл счет. Банк ему выдал платежную карту, которой подросток может расплачиваться в магазинах. В данном случае банк не ограничивает подростка в расходовании денежных средств с его расчетного счета, между тем как снятие средств со счета банк почему-то считает действием, направленным на ухудшение материального положения подростка. Но даже суд не будет выходить здесь за рамки взаимоотношений между подростком и банком, так как подросток открыл вклад и именно он вправе ими распоряжаться».

как работает и как подключить

Возможность постепенно накопить некоторую сумму посредством автоматизированного перевода с любой карточки по заданным критериям позволяет услуга Копилка в Сбербанке.

- Копилка что это такое?

- Это банковский сервис, который помогает копить на ваши цели.

Копилка Сбербанк — как это работает?

После подключения сервиса, исходя из выбранного варианта кошелька, некоторая сумма с определенной периодичностью перечисляется на специальный счет. Услуга доступна только для клиентов учреждения.

Как функционирует сервис на примере систематического пополнения специального счетаУсловия работы сервиса

К обязательным требованиям относятся:

- Наличие дебетовой карты формата Виза, Маэстро или Мастер Кард любого статуса;

- На карте активировать Мобильный банк.

- Открыть сберегательный счет или пополняемый вклад, чтобы средства сохранялась на нем.

Виды вариантов накоплений

Особенностью сервиса выступает быстрое и автоматическое перечисление ресурсов на кошелек и возможность выбора любого варианта для накопления.

Сегодня предлагаются такие способы, причем пользователь вправе выбрать один или несколько к одной или нескольким картам:

- Фиксированный Пользователь задает периодичность: раз в неделю, месяц, квартал и т.п. или устанавливает конкретную дату или день недели. Также указывает величину, которую нужно переводить в Кошелек. В заданные сроки и в таких размерах с карточки происходит перевод.

- % от зачислений Указывается процент, который следует снимать с каждого поступления на карту. При этом устанавливается лимит на величину в денежном эквиваленте, чтобы не произошел непредвиденный перерасход. Такой вариант наиболее удобен для зарплатных карточек, когда от каждой выплаты некоторый процент будет помещен на вклад. Приходной не считается операция перевода между своими продуктами или возвраты денежных средств.

- % от расходов Необходимо установить величину в процентном виде, которая будет применяться к сумме расходов за день. За расходы считаются оплаты покупок, в т.ч. через интернет, процессы переводов и снятия. Перечисления между своими продуктами или оплаты займов в данном случае не учитываются.

За расходы считаются оплаты покупок, в т.ч. через интернет, процессы переводов и снятия. Перечисления между своими продуктами или оплаты займов в данном случае не учитываются.

За расходы считаются оплаты покупок, в т.ч. через интернет, процессы переводов и снятия. Перечисления между своими продуктами или оплаты займов в данном случае не учитываются.Как подключить копилку от Сбербанка

Подключается Копилка с карты на вклад в Сбербанк (что это и как работает, мы рассмотрели выше) несколькими способами:

- Обратиться в офис с карточкой (при этом потребуется ввести ПИН-код, чтобы удостоверить свое право на ее владение) или с паспортом. Такой способ удобен, потому как позволяет сразу произвести дополнительные действия, при их отсутствии: подключить Мобильный банк, открыть счет-вклад. Для первого необходимо заполнить заявление, для второго – заявку и подписать договор на ведение и обслуживание депозита.

- В сервисе Сбербанк Онлайн – самостоятельно. Здесь также можно выполнить активацию Мобильного банка в соответствующем подразделе и подать заявку на депозит в рамках сервиса. Работать в интернет-банке достаточно просто в виду наличия подсказок и простого для осмысления меню.

- Посредством звонка в Контактный Центр. Нужно быть готовым озвучить паспортную и карточную информацию, чтобы сотрудник мог удаленно идентифицировать клиента (ПИН-код при этом не разглашается). Оператор подскажет, какие необходимо выполнить дополнительные настройки и проинструктирует относительно выбора подходящего типа накопления.

Как проверить накопления?

Для контроля за состоянием остатка существует система СМС-оповещений. При каждом переводе пользователь получает информацию о величине, поступаемой на вклад и информацию об остатке на данный момент, а также о невозможности выполнить операцию из-за ограниченного остатка.

При превышении лимита, необходимо подтверждение, что также будет указано в соответствующем уведомлении.Копилка сохранена в виде отдельного счета в интернет-банке, где всегда можно оценить ситуацию и просмотреть остаток.

Настройки сервиса

Многие отмечают весьма удобное расположение счета Копилка в Сбербанк Онлайн, что это позволяет и видеть остаток и получать данные о величинах поступлений – просмотреть «выписку». Кроме того через опцию Информация по вкладу можно менять настройки, т.е. выбирать иные варианты зачислений, если настроенный изначально не подошел по каким-то причинам.

Кроме того через опцию Информация по вкладу можно менять настройки, т.е. выбирать иные варианты зачислений, если настроенный изначально не подошел по каким-то причинам.

Полезные особенности

Удобным называют алгоритм работы сервиса, который не позволяет карте уходить «в минус» или снимать полный остаток. При такой ситуации, пользователя проинформируют о недостаточной сумме. Если пополнения не произойдет до 10 дней, операцию отменят. Если размер для перевода на депозит превысит установленный лимит, в обязательном порядке поступит СМС-сообщение с просьбой о подтверждении.

Как снять деньги – 5 вариантов

Инструкция по сервису Сбербанка Копилка, как снять деньги, весьма проста. Достаточно отправить желаемую величину с депозита на свою карточку. Это осуществляется любым вариантом:

- Сбербанк Онлайн Нажать на Переводы и платежи – На свою карту. Указать в платежке параметры: номер счета-депозита, выбрать карточку для приема, вписать сумму. Подтвердить ключом из СМС (читайте здесь — если не приходит одноразовый пароль).

- Банкомат Через подраздел Переводы – Между своими картами. Аналогично заполнить платежку.

- Терминал Выполняется по схожему принципу, как и в устройстве самообслуживания.

- Отделение Нужно взять с собой карточку (или ее реквизиты) или паспорт для подтверждения своего клиентского статуса. Указать сотруднику параметры транзита: назначение, величина. Здесь же можно сразу обналичить деньги.

- Контактный Центр Заказать услугу у оператора и проконсультироваться относительно удаленных вариантов перевода.

Подтвердить ключом из СМС (читайте здесь — если не приходит одноразовый пароль).

Подтвердить ключом из СМС (читайте здесь — если не приходит одноразовый пароль).Деньги с карточки уже можно расходовать через удаленные ресурсы или снять купюры в банкомате или отделении.

В ноябре 2020 года Сбер к трем видам действующих накопительных программ, которые описаны выше, добавил две новые: «52 недели» и «Копилку для сдачи». Они доступны для активации в в мобильном приложении Сбербанк Онлайн.

Новые виды программ для накопления доступны в мобильной версии банкаКопилка «52 недели» на протяжении 12 месяцев перечисляет в накопления деньги клиента с регулярным увеличением суммы.

«Копилка для сдачи» округляет все оплаты, сделанные карточкой, до ближайшей круглой суммы, и разницу между суммой чека и округлением переводит в сбережения.

Отзывы о сервисе

Рассматривая отзывы о новом сервисе Сбербанка — Копилка, можно отметить массу положительных. Граждане отмечают удобный способ откладывания «заначки», которая из небольших сумм в месяц через год формируется в весьма значительную, позволяющую приобрести желаемый дорогостоящий товар без оформления ссуд

Преимущества накопительной программыК тому же депозит позволяет получать и проценты на остаток, хоть они и весьма незначительны. При этом они получают возможность изменять тип начислений или выбирать несколько вариантов для разных карт, или на одну с условием перевода на разные депозиты.

Заключение

Если у вас давно имеется мечта, на осуществление которой у вас постоянно не хватает средств, стоит задуматься о специальной банковской услуге — накоплении в автоматическом режиме. После подключения и установки выбранных настроек баланс вашей карточки или счета будет систематически пополняться. Со временем незначительные суммы, откладываемые ежемесячно, могут образовать существенный денежный запас, которым можно распорядиться по собственному усмотрению.

После подключения и установки выбранных настроек баланс вашей карточки или счета будет систематически пополняться. Со временем незначительные суммы, откладываемые ежемесячно, могут образовать существенный денежный запас, которым можно распорядиться по собственному усмотрению.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как снять деньги с копилки Сбербанка

Имея невысокий уровень дохода, ремонт, покупка автомобиля, приобретение крупной бытовой техники и просто покупка дорогостоящей вещи становится трудностью. В такой ситуации есть два варианта: копить деньги или же взять кредит. Все знают, что такое кредит. Это займ в банке или другой финансовой организации под определённый процент. Как правило, этот процент немаленький. Кроме того, предусмотрены штрафы даже за малейшую просрочку, а также условия банков не всегда понятны обычным людям, а работники кредитных учреждений не стремятся их озвучивать. Это относится к тем кредитам, которые со звёздочкой, то есть в них есть скрытые условия. Поэтому если вы не доверяете кредиту либо не уверены, что сможете его выплачивать, то откладывание денежных средств будет для вас оптимальным решением. Копить можно как раньше, откладывая деньги в банку, оттуда вы можете из в любой момент достать либо воспользоваться услугой от Сбербанка –, “Копилка”. Но при использовании накопительного вклада возникает вполне логичный вопрос, как снять деньги с Копилки Сбербанка.

Как правило, этот процент немаленький. Кроме того, предусмотрены штрафы даже за малейшую просрочку, а также условия банков не всегда понятны обычным людям, а работники кредитных учреждений не стремятся их озвучивать. Это относится к тем кредитам, которые со звёздочкой, то есть в них есть скрытые условия. Поэтому если вы не доверяете кредиту либо не уверены, что сможете его выплачивать, то откладывание денежных средств будет для вас оптимальным решением. Копить можно как раньше, откладывая деньги в банку, оттуда вы можете из в любой момент достать либо воспользоваться услугой от Сбербанка –, “Копилка”. Но при использовании накопительного вклада возникает вполне логичный вопрос, как снять деньги с Копилки Сбербанка.

Особенности сервиса Копилка от Сбербанка

Сервис Копилка представляет собой новаторскую услугу от Сбербанка для накопления денежных средств на свои нужды. Основной её смысл заключается в том, что в зависимости от вида на неё автоматически поступают денежные средства с вашей карты. Не стоит переживать, поступает средств на неё ровно столько, сколько вы устанавливали при выборе копилки. Существует два основных её типа: фиксированный и процентный (как от доходов, так и от расходов). Фиксированный означает постоянный, то есть через какой-то промежуток времени в Копилку будет сбрасываться определённая постоянная сумма денег. При этом период времени и сумму вы определяете и задаете сами.

Не стоит переживать, поступает средств на неё ровно столько, сколько вы устанавливали при выборе копилки. Существует два основных её типа: фиксированный и процентный (как от доходов, так и от расходов). Фиксированный означает постоянный, то есть через какой-то промежуток времени в Копилку будет сбрасываться определённая постоянная сумма денег. При этом период времени и сумму вы определяете и задаете сами.

Процентный делится на два подвида: процентный от расходов и процентный от доходов. От расходов означает то, что определённый процент, установленный вами, ваших расходов будет автоматически сбрасываться в Копилку. К расходам относится как снятие наличных, так и перевод, и оплата покупок картой в магазинах. Та же самая ситуация и при выборе второго вида, только наоборот. Определённый, установленный вами, процент всех зачисленных денежных средств перечисляется в Копилку (получение заработной платы, перевод с другой карты и прочих доходов).

Для того чтобы подключить эту удобную функцию от Сбербанка, необходимо иметь дебетовую карту от банка, на которую поступают доход. Также должен быть подключённ мобильный банк для удобства отслеживания своих расходов. А также необходимо открыть депозит или вклад с возможностью пополнения.

Также должен быть подключённ мобильный банк для удобства отслеживания своих расходов. А также необходимо открыть депозит или вклад с возможностью пополнения.

Важно знать, что данная услуга предоставляется бесплатно, поэтому, если у вас снимается дополнительная сумма, необходимо обратиться к специалистам банка.

Также вы можете не беспокоиться, что в Копилку “уйдут” последние деньги или, что ещё хуже, баланс на карте станет со знаком минус. Этого не произойдёт. Для суммы превышающей лимит, требуется подтверждение. Если в течение прошедших 10 дней подтверждение не произошло, то перевод аннулируется. Также можно к одной карте подключить несколько Копилок на разные цели с разными параметрами в любой валюте.

На телефон, который прикреплён к данной карте, будут приходить сообщения о переводе средств. Этим и объясняется необходимость подключения услуги мобильный банк.

Инструкция по подключению

Подключить услугу “Копилка” от Сбербанка можно следующими способами: при личном посещении отделения банка, на сайте Сбербанка, если у вас имеется личный кабинет, через мобильное приложение от банка либо позвонив по номеру поддержки клиентов. Первый способ и последний подходит для тех, кто не “дружит” с интернетом. Для остальных же удобнее и быстрее будет воспользоваться оставшимися двумя способами.

Первый способ и последний подходит для тех, кто не “дружит” с интернетом. Для остальных же удобнее и быстрее будет воспользоваться оставшимися двумя способами.

Для того чтобы создать Копилку через приложение от Сбербанка, зайдите в приложение, нажмите на карту. Далее выбираем третью строчку сверху от суммы денежных средств, которые сейчас на счету. Она так и называется “Копилки”. Далее выбираем цель: указываем предмет, сумму и дату, к которой планируем её достичь, –, и нажимаем создать. Либо Нажимаем “,открыть вклад”,, выбираем один вариант из предложенных, корректируем сумму, срок, неснижаемый остаток для тех видов, которые требуют это. С полными условиями вы можете ознакомиться, нажав кнопку в правом верхнем углу приложения. И нажимаем открыть вклад. При этом не забудьте подключить мобильный банк, если он ранее не был подключен.

Для того чтобы подключить “Копилку” через интернет –, банк, залогиньтесь на официальном сайте Сбербанка и в меню операции выберите пункт подключить услугу. Далее выберите все необходимые параметры для накопительного вклада: вид, сумму, периодичность, дату ближайшего списания. Если вы выбрали процентный вид Копилки, то –, процент и максимальную сумму.

Далее выберите все необходимые параметры для накопительного вклада: вид, сумму, периодичность, дату ближайшего списания. Если вы выбрали процентный вид Копилки, то –, процент и максимальную сумму.

При личном посещении отделения банка, не забудьте взять с собой паспорт и карту, на которую желаете подключить эту услугу. Там напишите с помощью консультанта заявление на открытие вклада или счета, если их нет. Затем по вашей просьбе подключат услугу “Копилка” и если требуется мобильный банк.

Если не получается сделать это через интернет, а возможность зайти до ближайшего отделения нет, позвоните по контактному телефону Сбербанка. При этом будьте готовы, что у вас могут запросить паспортные данные и кодовое слово.

Как снять деньги с Копилки и как перевести их на карту

Чтобы снять деньги с накопительного вклада, можно воспользоваться несколькими способами. В любом случае сначала необходимо перевести их на свою дебетовую карту, а затем снимать. Поэтому рассмотрим для начала, как перевести деньги с Копилки на карту. Для этого можно воспользоваться следующими способами:

- интернет-банкинг от Сбербанка,

- мобильное приложение от Сбербанка,

- банкомат или терминал,

- в ближайшем отделении, воспользовавшись помощью операциониста,

- по телефону контактного центра.

Чтобы перевести деньги на карту, войдите в приложение от Сбербанка, выберите платежы и переводы, на свою карту. Укажите необходимые параметры: номер счета-депозита, выбор карточки для приема, сумма. Подтверждаете кодом из присланного вам от банка сообщения.

Перевод через интернет-банкинг осуществляется таким же способом. Авторизуйтесь на сайте, выбираете “,Переводы и платежи”,, затем “,На свою карту”,. И заполняете всю запрашиваемую формой информацию. Подтверждаете с помощью кода эту операцию и готово.

Перевести деньги можно через банкомат или терминал следующим образом: вставить карту в картоприемник и ввести пин-код. Выбираете вкладку переводы и указываете данные карты, куда необходимо перевести деньги. Далее вводите сумму и подтверждаете данную операцию. Либо если вы при настройке накопительного вклада указывали свою карту, то можно не заполнять данные карты, а просто выбрать перевод между своими картами. Через терминал перевести деньги с Копилки на карту можно таким же образом.

Если самостоятельно у вас не получается выполнить перевод, обратитесь в ближайшее отдельное банка с паспортом и картой, и компетентные сотрудники окажут помощь. С вас лишь потребуется указать данные перевода и подтвердить эту операцию, поставив подпись. Также можно позвонить в контактный центр банка и оставить заявку на перевод с помощью оператора службы поддержки клиентов. Для этого вам потребуется паспорт и кодовое слово. Далее называете все параметры перевода. Грамотные сотрудники колл-центра проконсультируют о дальнейших действиях.

После того как вы перевели деньги с накопительного вклада на карту, можно осуществить их обналичивание. Сделать это можно в любом банкомате или терминале этого банка. Либо можно обратиться в отделение банка и получить наличные деньги у операциониста данного подразделения. Для этого необходим паспорт и пластиковая карта.

Таким образом, Сбербанк заботиться о своих клиентах, давая им накопить на свою мечту.

Загрузка…что это такое, как снять или перевести деньги, проверить счет / 01.04.2021

Prostobank.ua рассказывает, что такое «Копилка», как пользоваться услугой и как можно использовать деньги максимально выгодно для клиента.

Что такое «Копилка» в ПриватБанкеКопилка от ПриватБанка представляет собой программу для клиентов ПриватБанка, которая дает возможность накапливать средства. Важно отметить, что деньги не только копятся на личном счете, но на них еще идет начисление процентов.

Все действия по управлению услугой «Копилка» с легкостью можно произвести онлайн, без посещения отделения ПриватБанка: подключение/отключение услуги, проверка баланса, снятие средств со счета, изменение условий накопления.

Механизм накопления средств в «Копилке» следующий:

- заданная вами фиксированная сумма поступает на счет для накопления ежемесячно

- каждое поступление средств или каждая трата сопровождается округлением и переводом суммы этого округления на счет для накопления.

И в том и другом случае идет начисление процентов на остаток.

Вход в «Копилку» ПриватБанкаОдин из наиболее популярных способов управления параметрами накопления средств в «Копилке» посредством интернет-банкинга Приват24 или мобильного приложения Приват24.

Доступ к сервису автоматически получает каждый клиент ПриватБанка.

Сервис позволяет получать информацию о состоянии вклада и самостоятельно менять условия накопления, их параметры, добавлять или удалять карты. Также можно без посещения банка пополнить накопительный счет или снять средства.

Также для входа в «Копилку» можно воспользоваться терминалом самообслуживания ПриватБанка. Авторизация даст доступ к полной информации по сервису «Копилка» и управлению (изменение параметров накопления средств, пополнение или снятие денег).

Как снять деньги с «Копилки» ПриватбанкаСредства автоматически поступают на счет накопления и, при необходимости, всегда доступны для снятия в любой момент. Описанные ниже способы дают возможность забрать деньги в любой момент. Вы можете снять средства онлайн или перевести деньги с Копилки на карту Приватбанка, не посещая отделение.

Порядок действий для снятия средств через Приват24:

- Осуществить авторизацию в Приват24.

- Кликнуть меню «Мои счета».

- Перейти в раздел «Копилка».

В открывшемся меню управления «Копилкой» можно получить информацию про текущий баланс, процентными ставками и сроках окончания вклада. Под информацией про баланс и параметры вклада имеется кнопка «Снять средства».

До снятия средств с «Копилки» каждый клиент получает информацию про размер начисленных процентов, о сроке завершения и о сумме процентов, которая будет утеряна в случае досрочного снятия. Ознакомившись с информацией у клиента есть возможность выбрать одну из перечисленных опций: «Снять часть суммы» (для этого потребуется ввести требуемую сумму), «Снять всю сумму» или же «Отменить».

Операции по снятию накопленных средств с «Копилки» требуют подтверждения через SMS сообщение. В случае подтверждения на экране появится сообщение про успешное выполнение операции и сроках перевода денег (обычно в течение одного календарного дня).

Порядок действий для снятия средств через терминал самообслуживания ПриватБанка:

- Авторизироваться через карту ПриватБанка или же посредством мобильного телефона

- Выбрать раздел «Банковские операции».

- Перейти в «Копилка».

- Ознакомиться с балансом по сервису.

- Выбрать «Частичное» или «Полное» снятие средств.

- Выделить карту, которая будет использована для перечисления денег.

- Подтвердить выбранную операцию.

Обращаем внимание, что терминал самообслуживания ПриватБанка дает возможность как снять деньги с накопительного счета, так и увидеть баланс и менять параметры накопления.

Снять накопленные средства с «Копилки» можно и в отделении ПриватБанка.

Отключение «Копилки» через терминал самообслуживания ПриватБанкаОтключить сервис накопления средств можно как онлайн, посредством интернет-банкинга или приложения Приват24 или же при непосредственном посещении отделения Приватбанка.

Чтобы отключить «Копилку» онлайн в Приват24, читайте пошаговую инструкцию здесь.

Чтобы отключить «Копилку» онлайн в терминале самообслуживания ПриватБанка необходимо:

- Авторизироваться в системе посредством пластиковой карты или мобильного телефона.

- Дальнейшие действия идентичны с отключением через Приват24.

Важно помнить, что операцию по отключению сервиса накопления необходимо повторить для каждого актуального на данный момент условия накопления. После вышеперечисленных действий услуга «Копилка» будет деактивирована и в дальнейшем деньги с карты на сервис накопления переводиться перестанут.

В случае необходимости услугу «Копилка» от ПриватБанка с такой же легкостью можно подключить заново.

Проверка состояния счета по сервису накопления средств «Копилка»Каждый клиент хочет контролировать состояние своего счета. ПриватБанк предоставляет возможность дистанционно узнать, сколько денег в Копилке.

Воспользовавшись одним из нижеперечисленных способов можно узнать состояние счета по «Копилке»:

- телефон горячей линии 3700

- Приват24

- терминал самообслуживания ПриватБанка

- банкомат ПриватБанка

- СМС на номер 7660 с текстом KOPI

- отделение ПриватБанка.

При помощи этих способов можно узнать остаток средств в «Копилке», а также узнать параметры вклада, сумму процентов на счету и получить выписку по накопительному счету.

Читайте также: «Ответы на популярные вопросы клиентов Приватбанка и отзывы о работе банка»

Можно ли потратить со сберегательного счета?

Сберегательные счета— популярное и безопасное место для хранения лишних денег. Они выплачивают проценты в зависимости от вашего баланса, что может помочь вам со временем приумножить свои сбережения. Онлайн-банки — особенно хороший вариант, поскольку они часто платят более высокие процентные ставки, чем те, которые предлагаются обычными банками.

Одним из недостатков хранения денег на сберегательном счете является то, что их сложнее получить доступ и потратить деньги. За редким исключением, вы не можете тратить деньги напрямую со своего сберегательного счета.Вместо этого вам нужно найти другие способы получить доступ к своим деньгам, прежде чем тратить их. Даже в этом случае финансовые учреждения, как правило, ограничивают количество платежей или переводов, которые вы можете сделать со своего сберегательного счета в течение каждого периода счета.

Почему существуют ограничения на сумму платежей, которые вы можете совершать на свой сберегательный счет

Причина, по которой вы ограничены в вашей способности совершать платежи со сберегательного счета, заключается в том, что они не предназначены для частых транзакций.

Федеральный закон поддерживает эту идею.Правило D, банковское регулирование, исторически ограничивает количество переводов или снятия средств со сберегательных счетов до шести или меньше за отчетный период. Некоторые транзакции, такие как снятие средств лично или через банкомат, не учитываются при подсчете этого лимита. Если вы совершаете более шести транзакций за один отчетный период, ваш банк может взимать комиссию. Регулярное или чрезмерное превышение лимита может привести к закрытию счета вашим банком.

Однако в свете пандемии коронавируса Совет Федерального резерва предоставил банкам возможность приостановить действие Положения D, позволяя клиентам снимать или переводить деньги со сберегательных счетов в неограниченном количестве.Банки не обязаны этого делать, но многие снизили ограничения, чтобы облегчить своим клиентам доступ к своим деньгам перед лицом финансовых трудностей, вызванных пандемией.

Как вы можете потратить деньги со своего сберегательного счета

Несмотря на то, что сберегательные счета не предназначены для частых транзакций, есть способы получить доступ к своим деньгам и в конечном итоге потратить их.

Получите наличные

Возможно, самый простой способ потратить деньги на своем сберегательном счете — это снять наличные и потратить их.

Вы можете посетить отделение местного банка и попросить кассира разрешить вам снять деньги со своего сберегательного счета. Как только деньги окажутся в вашем кошельке, вы сможете перейти в любой магазин, в котором захотите их потратить.

Многие банки также упрощают снятие средств со сберегательного счета с помощью карты банкомата. Если у вас есть текущий счет в том же банке, ваша дебетовая карта обычно дает вам возможность снимать средства со своего текущего или сберегательного баланса.

Перевести деньги

Если вы в пути и не можете найти банкомат или отделение для посещения, или просто предпочитаете не иметь дело с наличными, вы также можете перевести деньги со своего сберегательного счета на текущий счет.В большинстве банков вы можете легко сделать это с помощью телефона без помощи представителя банка. Если ваш текущий и сберегательный счета находятся в одном банке, переводы обычно происходят мгновенно.

После того, как деньги переместятся со сберегательного счета на текущий счет, вы можете провести своей дебетовой картой, чтобы оплатить любую покупку, которую вы хотите совершить.

Получите кассовый чек

Если вы посетите свой банк, вы можете потребовать, чтобы банк выписал вам кассовый чек.Вы можете оплатить стоимость чека за счет средств на своем сберегательном счете. Затем вы можете использовать этот чек для оплаты лицу, имя которого указано в чеке.

Прямой дебет

В редких случаях вы можете настроить прямой дебет для оплаты счета со своего сберегательного счета.

Для этого вам необходимо сотрудничать с компанией, отправляющей вам счет, например с коммунальной компанией или эмитентом кредитной карты. Когда вы перейдете к настройке платежей прямым дебетом, предоставьте информацию о своем сберегательном счете. Когда вы авторизуете платеж, биллинговая компания может снимать средства прямо с вашего сберегательного счета.Однако некоторые компании будут производить только прямой дебет с текущих счетов, а некоторые банки могут блокировать такие транзакции.

Как правило, это плохая идея. Имейте в виду, что эти типы платежей учитываются при расчете лимита в шесть переводов на одну выписку. Легко случайно превысить лимит, если вы начнете оплачивать счета из своих сбережений. Вы также можете не так пристально следить за своим сберегательным счетом, как со своим текущим счетом, что может привести к тому, что у вас будет меньше денег на счете, чем вам нужно для оплаты счетов.

Итог

В конечном итоге сберегательные счета не были предназначены для частых транзакций. Вместо этого их лучше всего использовать как место для хранения денег на средне- или долгосрочную перспективу. Это одно из многих различий между текущими и сберегательными счетами.

Если вам нужен счет для частых транзакций, рассмотрите возможность открытия текущего счета. Нет причин, по которым вы не можете иметь текущий счет для денег, которые вам понадобятся в краткосрочной перспективе, и сберегательный счет для денег, которые вы можете себе позволить отложить.Фактически, сберегательные счета — отличный способ хранить часть ваших средств отдельно от ваших расходных денег, что может облегчить создание резервного фонда или сбережения для достижения цели.

Рекомендуемое изображение wavebreakmedia компании Shutterstock.

Ограничения на снятие средств со сберегательного счетаи объяснение положений Федерального резерва D

Сберегательные счета— это легкое место для хранения ваших наличных денег, но федеральное правило, называемое Положением D, ограничивает определенные типы снятия средств, известные как удобные транзакции, до не более шести месяц.Ситуация изменилась в апреле 2020 года, когда Федеральная резервная система объявила об отмене требования о соблюдении банками ограничения. Однако банки и кредитные союзы обычно сохраняют ограничения.

Правило D и почему это важно

Федеральное правило, также известное как Регламент D, было способом гарантировать, что у банков имеется надлежащий объем резервов. Он применяется к сберегательным счетам и счетам денежного рынка и побуждает людей использовать их по назначению: для экономии денег.Но из-за экономических последствий пандемии коронавируса в 2020 году ФРС ослабила это правило, чтобы облегчить клиентам доступ к своим деньгам.

Какие транзакции могут быть ограничены согласно Регламенту D?

Эти типы транзакций снятия средств для сберегательных счетов и счетов денежного рынка подпадают под правило:

Онлайн-переводы либо из одного учреждения, либо в другое.

Переводы инициированы по телефону.

Автоматические или предварительно авторизованные переводы, такие как оплата счетов или периодическое снятие средств.

Какие операции не распространяются на лимит снятия средств со сберегательного счета?

Следующие операции не считаются удобными в соответствии с Положением D:

Снятие или перевод средств в банкоматах.

Операции, совершенные лично в банке.

Снятие средств по телефону, если чек отправлен вкладчику по почте (вместо электронного перевода на другой счет).

Проверьте в своем банке. Несмотря на то, что Reg D освобождает эти типы транзакций от ограничения на шесть снятий, некоторые учреждения взимают штрафы за любые чрезмерные транзакции, в том числе сделанные лично и в банкоматах.

Что делать, если я превышаю лимит?

Последствия зависят от вашего финансового учреждения. С вас может взиматься комиссия за лимит вывода или чрезмерная плата за использование, которая обычно составляет от 5 до 10 долларов за транзакцию. Некоторые банки временно возвращают эти сборы, чтобы помочь клиентам во время пандемии.Другие вообще не взимают чрезмерных комиссий за снятие средств.

В общем, стоит поискать сберегательный счет с низкой или бесплатной комиссией, на котором вы не будете платить за транзакции. Но вы все равно должны быть осторожны с количеством переводов, которые вы делаете. В случае чрезмерного снятия средств финансовые учреждения оставляют за собой право преобразовать сберегательный счет в текущий счет или даже закрыть его.

Что делать, если мне понадобятся деньги после того, как я исчерпал лимит?

Если вам нужно получить доступ к средствам со своего сберегательного счета после достижения лимита в шесть транзакций, попробуйте использовать один из методов, не ограниченных Reg D.Это включает в себя использование банкоматов, снятие денег лично в отделении или получение чека по почте. Но прочтите мелкий шрифт вашего банка, потому что, как отмечалось выше, некоторые из них будут взимать плату за любое чрезмерное снятие средств.

Как максимизировать сбережения

Избегание лишних выплат и любых связанных с ними комиссий является важной частью максимизации ваших сбережений. Вы также захотите заработать максимально возможную ставку. Средняя процентная ставка по сберегательному счету по стране составляет 0,06% годовых. Но некоторые учреждения, особенно онлайн-банки, платят гораздо больше.Если вы поместите сбережения на счет с высоким процентом, ваши деньги могут расти быстрее.

SavingsCash ManagementCDCheckingMoney MarketМаркус, онлайн-сберегательный счет Goldman Sachs

APY0,50% 0,50% APY (годовая процентная доходность) по состоянию на 17.11.2020

Сберегательный счет High Yield American Express®

APY0,40% 0,40% APY ( годовая процентная доходность) по состоянию на 3/11/2021

Депозиты застрахованы FDIC

Сберегательный счет Varo

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Маркус от Goldman Sachs 9-месячный CD с высокой доходностью

APY0,65% 0,65% APY (годовая процентная доходность) по состоянию на 16.03.2021. Срок действия предложения истекает 31.05.2021.

Депозиты застрахованы FDIC

BrioDirect Promo High-Yield CD

Текущие счета — это банковские счета, которые используются для ежедневных депозитов и снятия наличных.

Текущие счета — это банковские счета, которые используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Депозиты застрахованы FDIC

Счет Zynlo Money Market

APY0,80% Начните зарабатывать до 0,80% APY, открыв счет Zynlo Money Market с помощью кода NERD

Депозиты застрахованы FDIC

BrioDirect High-Yield Money Market Сбережения

Счет денежного рынка CIT Bank

УЗНАТЬ БОЛЬШЕ СЧЕТОВ

Быстрые советы по избежанию комиссий, связанных с Reg D

Если вы были оштрафованы за превышение лимита или хотите убедиться, что вы никогда не попали в него, сохраните эти советы:

Свяжите любые автоматические переводы, такие как оплата счетов, со своим текущим счетом вместо сбережений.Проверка счетов не ограничивает количество выводов средств.

Если вы достигли лимита транзакции и вам нужно сделать еще один перевод или снятие средств со своего сберегательного счета, сделайте это в банкомате или лично в банке.

Старайтесь избегать переводов овердрафта, которые могут быть засчитаны при ограничении шести транзакций. Настройте оповещения о низком балансе на своем текущем счете и ограничьте свои расходы, если ваш баланс упадет до нуля.

Какую наибольшую сумму наличных денег вы можете сразу снять в банке?

Вам нужна крупная сумма денег в банке, и вы беспокоитесь, что банк не даст вам нужную сумму.

Это понятная проблема для клиентов банка, особенно в случае возникновения финансовой ситуации.

На самом деле ваши опасения оправданы.

Так же, как могут быть правила, когда дело доходит до внесения больших сумм средств, то же самое верно и в отношении снятия средств.

Например, снять 10 000 долларов — это не то же самое, что снять всего 100 долларов.

Для снятия наличных в крупных кассах могут быть ограничения на то, сколько вы можете снимать за раз.А ваш банк?

Им необходимо соблюдать особые меры предосторожности, одна из которых связана с привлечением IRS.

Вот что вы узнаете:

- Правила крупного снятия наличных

- Как избежать красных флажков

- Заботы об удобстве и безопасности

Когда нужно снять большие деньги

Могут быть случаи, когда человек может захотеть — или ему понадобится — снять огромную сумму денег наличными из банка:

- Вы хотите совершить крупную покупку, например, заплатить только за машину наличными без использования кредитной карты и превышения предела использования кредита, что может негативно повлиять на ваш кредитный рейтинг.

- Вы уверены, что дома ваши деньги безопаснее.

- Вы платите кому-то (например, раньше занимали деньги).

Это не означает, что по какой-либо из этих причин стоит носить с собой столько денег.

Это опасно и рискованно.

Наличные деньги трудно отследить, их легко потерять и легко украсть.

Правила снятия крупных сумм наличных денег

Когда вы собираетесь внести более 10 000 долларов за раз, ваш банк, кредитный союз или поставщик финансовых услуг должен заполнить отчет о валютных операциях в Налоговую службу.

Это в основном в целях безопасности.

Основная причина:

В соответствии с Законом о банковской тайне (BSA) правительство хочет убедиться, что вы не используете свой банк для финансирования терроризма или отмывания денег, или что деньги, которые вы вкладываете, не украдены.

Почему 10 000 долларов, а не 8 000 или 3 000 долларов?

IRS решило, что это хорошее круглое число, достаточно большое, чтобы вызвать подозрения, поскольку депозиты такого размера — редкость.

Структурирование с меньшими суммами

Что касается депозитов, некоторые люди пытаются обойтись без заполнения формы 8300 IRS, внося свои 10 000 долларов меньшими приращениями: 2 000 долларов на депозите, 5 000 долларов в другом и т. Д.

Однако будьте осторожны.

Это может вызвать расследование IRS и привести вас к горячим спорам с Федеральными агентствами, которые называют эту практику «структурированием» (а в некоторых кругах это называется смурфингом).

Структурирование — это очевидная форма отмывания денег, предполагающая, что вы пытаетесь обойти федеральные правила и положения, делая более мелкие депозиты в надежде властей, что депозит наличными в размере 10 000 долларов останется незамеченным.

То же самое и со снятием средств.Депозит или снятие средств, транзакция — это транзакция, поэтому снятие средств на сумму более 10000 долларов США будет включать в себя тот же процесс.

Как снять наличные без предупреждения

Вот как вы должны подойти к этому.

Во-первых, в зависимости от суммы в долларах, имейте в виду, что у вашего банка может не хватить наличных денег в хранилище, чтобы дать вам.

Правда:

Банки не часто имеют в наличии так много наличных денег, что противоречит имиджу, который они представляют.

Снятие 1 миллиона долларов может оказаться большей суммой, чем есть в вашем отделении банка на месте.

Таким образом, вам может потребоваться подождать неделю или две, прежде чем получить новую ликвидную валюту.

Деньги должны быть буквально отправлены для специального снятия, и ваш банк может потребовать от вас предоставить уведомление за несколько дней.

И вам может потребоваться объяснить характер вашего снятия кассиру или банковскому представителю, если сумма выплаты превышает пороговое значение в 10 000 долларов.

Хотя это может показаться вторжением в вашу частную жизнь, эта информация необходима для их сообщения в IRS.

Это может показаться необычным, когда кто-то снимает такую значительную сумму денег, что является ненормальным для клиента, который обычно занимается транзакциями малого и среднего размера.

Для деловых или личных целей?

Чем больше предполагаемое снятие наличных, тем более тревожной может казаться транзакция, поскольку наличные деньги только посылают сигнал: «Они используются по недобросовестным причинам, по которым я не хочу, чтобы меня проследили».

Примечание: Банки знают, что существуют финансовые махинации.Сотрудники могут запросить более подробную информацию, чтобы выяснить, собирается ли клиент стать жертвой какого-либо вида мошенничества.

Если вы не сообщаете, что вы планируете делать со снятыми средствами (особенно когда это наличные), вам могут отказать в получении денег или сообщить властям о подозрительной или потенциально мошеннической деятельности.

Тебе не о чем беспокоиться.

Все это не предназначено для того, чтобы отговорить или напугать вас от перевода собственных денег на свой собственный счет.

Запомните эти советы:

- Сотрудничайте со своим банком, если планируете вывод крупных средств

- Заполните необходимые формы и подготовьте документы, удостоверяющие личность (например, водительские права, паспорт или другое удостоверение личности), а также номер счета и реквизиты

- Сообщите, что нужно вашему банку (например, на что будут потрачены деньги)

- Избегайте снятия небольших сумм, которые в сумме составляют до 10 000 долларов США или более, чтобы снизить риск структурирования.

После того, как вы выполнили все шаги, деньги можно вывести.

Более безопасные варианты для рассмотрения

Итог …

Выводить огромные суммы не только неудобно, но и небезопасно.

Пачка 100-долларовых банкнот на 10 000 долларов имеет толщину всего полдюйма. Если бы вы сняли 100 000 долларов, у вас будет 10 из них.

Выведите 1 миллион долларов, то есть 100 стеков. Вы будете выглядеть относительно незаметно, нося с собой чемодан или даже конверт, набитый крупными купюрами.

Но это не удержит вора от ограбления или проникновения в ваш дом, зная, что вы храните там деньги.

Кроме того, любой, у кого есть финансовая смекалка для накопления значительных средств в банке, должен знать, что безналичные методы инвестирования, депозита и снятия средств являются наиболее разумными и безопасными способами проведения денежных операций.

Рассмотрите несколько способов переместить крупную сумму денег без физического перевода наличных (снятие наличных в банкоматах не учитывается; у них тоже есть ограничения):

Используйте свою кредитную карту

Если снятие наличных предназначалось для оплаты покупки, лучше положить ее на свою кредитную карту и погасить остаток.

Тем не менее:

Это может означать получение начисленных процентов, если вы переносите остаток из месяца в месяц, но это будет поддерживать возобновляемость вашего кредита и избегать риска носить с собой наличные деньги банка.

Обязательно сначала проверьте кредитный лимит своей карты.

Получить чек кассира

Вместо того, чтобы снимать, скажем, 100 000 долларов наличными, попросите свой банк выписать чек кассира на желаемую сумму.

Идеальная (и, в конечном счете, более безопасная) замена опасным суммам наличных денег. Самое лучшее в кассовых чеках — это то, что они работают как обычные личные чеки, но их оплата гарантируется банком.

Помните:

Существуют номинальные комиссии за чеки кассира (большинство банков взимают около 5 долларов США), но для больших сумм ваш банк может отказаться от комиссии.

Если чек утерян или не на месте, вы также можете нести ответственность за покупку гарантийного залога, прежде чем вы сможете выпустить новый чек.

Электронный перевод денег

Вы можете использовать широкий спектр методов для перевода денег, даже не обращаясь с наличными самостоятельно.

К ним относятся телеграфные переводы, электронные переводы денежных средств, личные платежи и многое другое.

Безопасность ваших денег

Безопасность — номер один, когда дело доходит до совершения любой крупной транзакции — депозита или снятия средств.

Ваш банк хочет убедиться, что безопасность банка не нарушена, и что он выполняет свои обязательства по отчетности о валюте перед IRS.

И хотя мы не можем посоветовать вам когда-либо снимать наличные мелкими или большими номиналами, необходимо принять меры для обеспечения безопасности, если у вас есть сумма, превышающая обычную.

Выполняйте банковские операции в дневное рабочее время и храните наличные вне досягаемости потенциальных карманников и жаждущих денег воров.

Положите деньги в карманы нагрудного пальто или положите в сумку или кошелек лицом к вам.

Сохраняйте спокойствие и бдительность от машины до банка, от банка до машины и от машины до вашего дома, но не обращайте внимания на то, что вы можете носить с собой наличные.

Вы можете даже попросить сотрудников службы безопасности банка сопроводить вас до машины.

Есть ли сберегательные счета с картой банкомата?

На многих сберегательных счетах нет карты банкомата, которая может пригодиться, если вам когда-либо понадобится доступ к наличным деньгам в экстренной ситуации.

Вместо этого, чтобы снять наличные, вы можете перевести средства на текущий счет и использовать свою дебетовую карту в банкомате.

Этот метод неудобен, поскольку для завершения передачи может потребоваться несколько дней. Другой способ — обратиться к кассиру в филиале, но это не сработает, если филиал закрыт.

Быстрый ответ: Да, на некоторых сберегательных счетах есть банкоматная карта.

К счастью, на некоторых из лучших сберегательных онлайн-счетов есть банкоматы:

Radius Bank High-Yield Savings

Если вы хотите пополнить баланс своего сберегательного счета, вам может пригодиться сберегательный онлайн-счет, предлагаемый Radius Bank.

Вы можете не только заработать очень высокую процентную ставку на балансе от 2500 долларов США, но и с минимальными комиссиями.

Начните с минимального баланса всего в 10 долларов и не платите ежемесячную плату за обслуживание.

Если вы разбираетесь в текстах и предпочитаете банковские операции на ходу, удобные функции мобильного банкинга упрощают управление вашими финансами. И что самое приятное, вы получаете бесплатную банкоматную карту в рамках сделки.

Synchrony Bank High-Yield Savings

Если у вас есть сберегательный счет в обычном банке, вам повезет, и вы получите 0,01% годовых. Synchrony Bank предлагает гораздо более высокую доходность по всем остаткам.

Это почти в восемь раз больше среднего по стране. Таким образом, независимо от ваших финансовых целей, открытие счета может помочь вам достичь их раньше.

Нет требований к минимальному остатку, и без ежемесячной платы за обслуживание вам не нужно беспокоиться о том, что банковские сборы съедают ваш процентный доход.

Банк также предлагает банкоматную карту для удобного снятия наличных.

Счет денежного рынка Ally Bank

Счет денежного рынка в Ally Bank — еще одна альтернатива, которая дает возможность зарабатывать высокие процентные ставки на все остатки.

Отсутствие ежемесячной платы за обслуживание и открытие счета, позволяющего пользоваться многими услугами, такими как онлайн-банкинг и мобильный банкинг.

Plus вы получаете дебетовую карту для быстрого доступа к своим средствам.

Используйте карту в банкоматах Allpoint бесплатно в любой точке США. Если вы используете банкомат вне сети, банк возместит вам комиссию в размере до 10 долларов за цикл выписки.

Почему хорошо иметь банкомат

Банкоматная карта выпускается банками, кредитными союзами и другими финансовыми учреждениями и позволяет владельцам счетов получать или вносить средства в банкомат (ATM).

Эти карты часто привязаны к сберегательным счетам, но они не всегда необходимы.

Если вы лояльны к определенному банку или предпочитаете хранить деньги в одном месте, вы можете открыть сберегательный и текущий счет в одном и том же банке.

В этом случае дебетовая карта, которую вы получаете вместе со своим текущим счетом, также позволяет вам получать доступ к средствам на вашем сберегательном счете.

Существует также возможность электронного перевода средств из ваших сбережений на ваш чек.Обе альтернативы удобны, быстры и полностью исключают необходимость в сберегательной карточке банкомата.

Но не у всех есть текущий и сберегательный счет в одном и том же банке. И если вы попадаете в эту категорию, это повод иметь банкоматную карту для своего сберегательного счета.

Банковское дело без банкоматной карты

Без карты банкомата доступ к средствам на вашем сберегательном счете потребует от вас дополнительной работы. Вам нужно будет зайти в отделение, пройти в холл, заполнить форму вывода средств со сберегательного счета и получить наличные у кассира лично.

Это может показаться простым. Но не будем забывать, что банки открыты всего восемь или девять часов в день. И в зависимости от того, где вы находитесь, некоторые отделения закрываются по субботам.

Поскольку нам часто нужны наличные в самое неподходящее время, отсутствие карты банкомата может ограничить доступ к вашему сберегательному счету.

Опять же, возможно, у вас нет сберегательного счета в обычном банке. Вместо этого вы открыли онлайн-сберегательный счет, чтобы получать более высокую процентную ставку и более высокую прибыль.

Онлайн-банки делают процесс удобным. Просто используйте приложение банка, чтобы внести чек прямо на свой сберегательный счет, или свяжите свой сберегательный счет с внешним текущим счетом и таким образом переводите средства на свой счет.

Деньги в ваших руках с предварительным уведомлением

Главный недостаток сберегательных онлайн-счетов заключается в том, что без отделения в вашем городе или штате вы не можете поехать в банк для снятия наличных.

Скорее, вы должны перевести средства в электронном виде на текущий счет в местном банке.И, к сожалению, перенос может занять несколько дней.

Если у вас возникла чрезвычайная ситуация и вам нужны деньги сегодня, вы не можете ждать от 24 до 48 часов. Вот почему для сберегательного счета выгодно иметь банкоматную карту.

Неважно, где находится онлайн-банк или где вы живете, вы можете использовать свою карту банкомата 24/7 для получения наличных. Это лучшее из обоих миров. Вы получите более высокий доход по вкладам, сохраняя при этом ликвидность денежных средств.

Что нужно знать об ограничениях на переводы сберегательного счета

Деньги на вашем сберегательном счете — ваши.И да, вы имеете полное право делать все, что хотите, с заработанными деньгами.

Но поскольку сберегательные счета предназначены именно для этого — сбережений, существуют ограничения на количество исходящих переводов, которые вы можете запланировать со своего сберегательного счета в календарный месяц.

Федеральные постановления (Положение D) ограничивают количество исходящих переводов на сберегательные счета и переводы на счета денежного рынка до шести в месяц.

Другими словами, если вы переводите деньги со своего сберегательного счета на другой счет более шести раз в месяц, ожидайте, что ваш банк взимает с вас комиссию.

Это относится к переводам с защитой от овердрафта и переводам, совершаемым по телефону, через Интернет и текстовые сообщения.

Возможное превышение комиссии за снятие средств и закрытие счетов

Комиссии зависят от банка. Например, Wells Fargo взимает дополнительную комиссию за снятие средств в размере 15 долларов США. Я усвоил это на собственном горьком опыте.

Чтобы помочь увеличить свой сберегательный счет несколько лет назад, я положил свои чеки на свой сберегательный счет, а затем перевел деньги в чеки по мере необходимости для оплаты счетов.

Этот метод мог сработать задним числом.Но это оказалось дорогостоящим, поскольку в первый месяц я получил 30 долларов гонорара. Как правило, всегда читайте мелкий шрифт.

Некоторые банки идут дальше и закрывают сберегательные счета владельцев счетов, которые превышают этот лимит несколько раз за 12-месячный период.

Если банк закрывает ваш счет, любые средства на нем переводятся на связанный текущий счет, или банк конвертирует сберегательный счет в текущий счет.

Таким образом, если вы планируете использовать свой сберегательный счет более шести раз в месяц, вам понадобится банкомат или дебетовая карта.

Но хотя эта комиссия раздражает, хорошая новость заключается в том, что она не распространяется на снятие средств лично.

Итак, если вы поедете в банк и запросите снятие сбережений без рецепта, в машине или в банкомате, вы можете взять со своего сберегательного счета столько, сколько захотите, без уплаты комиссии.

Несмотря на то, что банкоматная карта для вашего сберегательного счета может иметь смысл, не все банки предлагают эту возможность. Возможно, вам придется немного поискать, но вам не нужно искать в одиночку.

Карты для банкоматов— хорошо иметь под рукой

Конечно, сберегательный счет предназначен для экономии денег. Таким образом, чем меньше вы используете эту учетную запись, тем быстрее вы сможете достичь своих целей, таких как покупка дома, оплата свадьбы или создание чрезвычайного фонда.

Но иногда непредвиденные расходы вынуждают рано окунуться в свой счет. С помощью карты банкомата вы можете быстро получить нужные деньги и избежать возможных комиссий за перевод.

Однако имейте в виду, что с вас могут взиматься другие сборы.Убедитесь, что вы используете банкоматы в сети своего банка, чтобы избежать комиссий за банкомат.

Использование банкомата вне сети может привести к уплате комиссии вашему банку, а также комиссии банку, которому принадлежит банкомат.

Если вы думаете, что вам понадобится банкоматная карта, откройте сберегательный счет, который предлагает такую карту — это может помочь вам в крайнем случае.

Могу ли я тратить деньги и использовать чеки со сберегательным счетом?

Сберегательные счета — отличное место для хранения наличных денег. Вы будете получать проценты, а деньги доступны, если они вам понадобятся.Но насколько это доступно? Можете ли вы выписать чек со сберегательного счета? Как насчет того, чтобы делать покупки в Интернете на эти деньги? Можете ли вы настроить регулярную оплату счетов? Ответ на эти вопросы обычно отрицательный.

Банки не выпускают дебетовые карты для сберегательных счетов, и они редко позволяют выписывать чеки для платежей и покупок. Ваши деньги предназначены для того, чтобы их спрятать, не тратить, накопить для какой-то будущей цели.

Почему вы не можете платить

Сберегательные счета не предназначены и не предназначены для транзакций.Они предназначены для длительного хранения денег. Фактически, федеральный закон устанавливает лимиты на снятие средств со сберегательных счетов. Этот закон известен как Положение D, и он связан с правилом, согласно которому банки должны хранить определенную сумму денег в резерве.

Вы можете снимать столько денег, сколько захотите, с текущего счета. Вы можете выписывать чеки, использовать свою дебетовую карту, настраивать электронные платежи по счетам или снимать средства в банкомате. Положение D ограничивает эти типы операций до шести в месяц со сберегательных счетов.

Вы могли бы превысить федеральный лимит, если бы не были наложены ограничения на списание, снятие средств со сберегательного счета или платежные операции, и в этом случае у вашего банка возникли бы проблемы.

24 апреля 2020 года Федеральная резервная система приняла временное правило об отмене этого шестимесячного лимита сбережений, а затем 12 марта 2021 года фактически обновила это законодательство. Клиенты могут производить неограниченное снятие средств и переводы со сберегательных счетов, по крайней мере, пока что во время пандемии коронавируса.Однако нет никаких указаний на то, что это изменение будет постоянным.

Нет ограничений на количество вкладов, которые вы можете делать на сберегательный счет каждый месяц.

У вас есть другие варианты банковского обслуживания

У вас есть несколько вариантов, если вам нужен счет, который платит проценты, но также предлагает вам возможность легко тратить свои деньги: счета проверки процентов и счета денежного рынка.

Чековые счета на проценты — это то, на что они похожи.Они выплачивают проценты за ваши наличные, но без ежемесячного лимита транзакций. В обмен на это удобство процентные ставки часто ниже, чем те, которые вы можете получить на сберегательном счете, но на онлайн-счетах для проверки процентов по крайней мере выплачиваются конкурентоспособные ставки.

Счета денежного рынка похожи на увеличенные сберегательные счета. Они платят более высокие процентные ставки, чем обычные сберегательные счета, и вы можете выписывать с них чеки. Возможно, вам даже выдадут дебетовую карту для расходов.

Однако, как правило, для счета денежного рынка у вас будет тот же лимит шести месяцев в месяц, который обычно применяется для сберегательных счетов.А некоторые банки снижают ежемесячный лимит до трех транзакций по этим счетам. Они не идеальны для повседневного использования, но они могут удовлетворить ваши потребности, если вы только время от времени хотите выписывать чеки на свои сбережения.

В противном случае, если предположить, что правило Регламента D будет восстановлено в какой-то момент в будущем, у вас все еще есть шесть шансов перевести деньги, которые вам нужны в течение месяца. Вот еще несколько способов, чтобы ваши деньги оставались доступными.

Сделать один перевод в чек

Перенесите то, что вам понадобится на целый месяц, на свой текущий счет, чтобы вы могли тратить с этого счета.Эти типы переводов по-прежнему обычно ограничены шестью в месяц, но вы должны иметь возможность делать это все сразу и получать достаточно денег каждый месяц с небольшим предварительным планированием.

Откройте для этой цели текущий счет, если у вас его еще нет. Попробуйте использовать предоплаченный счет, если вы не можете открыть текущий счет в банке или кредитном союзе.

Получить чек

Вы можете попросить банк распечатать чек со своего сберегательного счета и выдать его вам как владельцу счета.Этот тип транзакции не должен засчитываться в ваш ежемесячный лимит, опять же при условии, что лимиты Положения D будут снова введены в какой-то момент в будущем.

Вы также можете запросить чек на имя другого лица, но сначала обратитесь в свой банк. Вероятно, вам нужно будет подписать формы, и это будет учитываться в ваших шести транзакциях, если это вообще разрешено.

Сберегательный счет: что это?

Проще говоря, сберегательный счет — это предлагаемая банком услуга, которая позволяет вам хранить свои деньги, получая при этом проценты с ваших взносов.

Узнайте больше о том, что такое сберегательный счет, как его открыть, а также какие варианты следует рассмотреть, если вам не нужен традиционный сберегательный счет.

Что такое сберегательный счет?

Сберегательный счет — это основной тип банковского счета, который позволяет вам вносить деньги, хранить их в безопасности и снимать средства, одновременно зарабатывая проценты.

Сберегательные счета, предлагаемые большинством банков, кредитных союзов и других финансовых учреждений, застрахованы FDIC и обычно выплачивают проценты по вашим вкладам.Некоторые сберегательные счета предлагают более высокие процентные ставки, чем другие.

Если вы хотите быстрее приумножить свои деньги, сохраняя при этом свои деньги в безопасности, будьте в курсе лучших сберегательных счетов и процентных ставок.

Как работают сберегательные счета

Обычно разумно иметь сберегательный счет, и они в основном бесплатны, особенно в онлайн-банках, местных банках и кредитных союзах.

Хранить деньги в другом месте, которые вы не планируете тратить в ближайшем будущем, небезопасно, а использование сберегательного счета имеет психологическое преимущество: возникает соблазн потратить деньги в кассе.Однако сберегательный счет может быть средством откладывания средств для достижения более долгосрочных целей.

Безопасность

На сберегательном счете ваши деньги хранятся в надежном месте: в вашем банке или кредитном союзе.

Наличные деньги, находящиеся вне банка, могут быть украдены или повреждены в результате пожара. Но когда федеральное правительство страхует ваши сбережения, вы избегаете риска потерять деньги в случае банкротства вашего банка или кредитного союза. Банки застрахованы страховкой FDIC, а кредитные союзы застрахованы NCUSIF.Сберегательные счета в кредитных союзах часто называют долевыми счетами.

Сберегательные счета предлагают легкий доступ к вашим наличным деньгам. Когда вы будете готовы потратить деньги, вы можете снять наличные или перевести средства на свой текущий счет для оплаты чеком, дебетовой картой или электронным переводом. Вы можете снять наличные со своего сберегательного счета в банкомате или у кассиров банка.

Рост

На сберегательных счетах выплачиваются проценты на деньги на вашем счете. В результате ваш банк будет делать небольшие пополнения вашего счета, как правило, каждый месяц.Процентная ставка зависит от экономических условий и желания вашего банка конкурировать с другими банками.

Ставки по сберегательным счетам, как правило, не очень высоки и могут даже не соответствовать инфляции, но ваш риск потери практически отсутствует, когда ваши средства застрахованы на федеральном уровне. Лучше немного интереса, чем ничего, что обычно и бывает с текущего счета.

Чтобы сравнить сберегательные счета, вам нужно посмотреть на годовую процентную доходность (APY), выплачиваемую по счету, а также такие детали, как минимальные суммы депозита, комиссии и другие характеристики.

Как открыть сберегательный счет

Открытие сберегательного счета должно занять менее часа (иногда всего несколько минут), и этот счет будет служить вам долгие годы. Самый простой способ открыть счет — сделать это онлайн или с помощью мобильного устройства. Если вы предпочитаете личные консультации, посетите отделение банка.

- Сравните банки, изучив процентные ставки, комиссии, требования к минимальному остатку и другие факторы.

- Если вы подумываете о создании кредитных союзов, убедитесь, что вы имеете право вступить в него.Поищите эту информацию в Интернете или позвоните в кредитный союз и спросите об открытии счета.

- Выберите банк или кредитный союз, который соответствует вашим потребностям. Получите учетную запись, которой легко пользоваться и в которую вы действительно будете вкладывать деньги, независимо от того, удобно ли это для отделения или для вас имеет смысл мобильное приложение. Немного более высокая норма сбережений не имеет решающего значения, если вы не собираетесь делать большие вклады.

- Соберите информацию, необходимую для открытия учетной записи: удостоверение личности государственного образца (водительские права, военный билет или другое удостоверение личности), ваш номер социального страхования и почтовый адрес.

- Откройте счет онлайн или лично, подав заявку.

- При необходимости внесите на счет первоначальный депозит.

Чтобы открыть счет, хотя бы одному владельцу счета должно быть не менее 18 лет. Особенности различаются от банка к банку, поэтому обратитесь в службу поддержки клиентов за подробностями, если вы открываете счет для несовершеннолетнего. Для человека младше 18 лет доступно несколько вариантов экономии, поэтому оцените все варианты.

Изображение Мэдди Прайс © The Balance 2019Поговорите с персоналом небольших банков и кредитных союзов, если у вас есть значительные активы.Спросите, что они могут предложить, если вы принесете им свои депозиты.

Президент учреждения может быть в конце коридора, и вы можете получить хорошее предложение на месте. Подумайте, на какой срок вы можете заблокировать свои активы, и спросите, что они могут предложить за 12 или 36 месяцев.

Если вы обнаружите, что ищете учреждения, с которыми вы не знакомы, убедитесь, что они застрахованы FDIC или NCUSIF, если это кредитный союз.

Расходы на сберегательный счет и ограничения

Хотя сберегательные счета обычно бесплатны, существуют ограничения и потенциальные затраты.Учетные записи обычно имеют минимальный баланс, который они требуют от вас.

Банки часто взимают ежемесячную плату, годовую плату или и то, и другое, если вы не поддерживаете этот минимальный баланс. Комиссия будет снята с вашей учетной записи, поэтому есть вероятность, что с вас также могут взиматься комиссии за овердрафт, если баланс учетной записи опустится ниже нуля.

Кредитные союзы не взимают комиссии так, как это делают банки. Вместо этого большинство из них удерживает определенную сумму в долларах, которую вы должны внести при открытии учетной записи.Например, если удерживаемая сумма составляет 25 долларов, вам нужно будет внести эти деньги, чтобы открыть учетную запись, и у вас не будет доступа к ней, пока ваша учетная запись будет открыта.

Когда вы закроете счет, вы получите эти деньги обратно. Кредитные союзы могут взимать комиссию за овердрафт и требовать минимального остатка на своих счетах. Поскольку их требования различаются, вы должны уточнить у одного из их представителей.