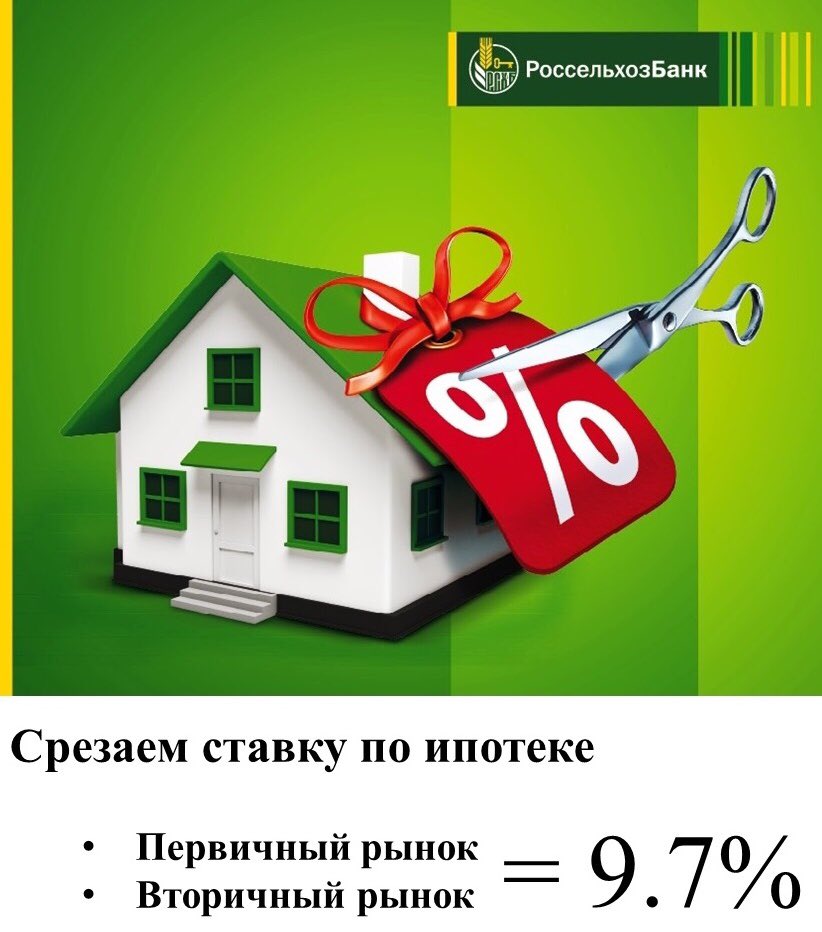

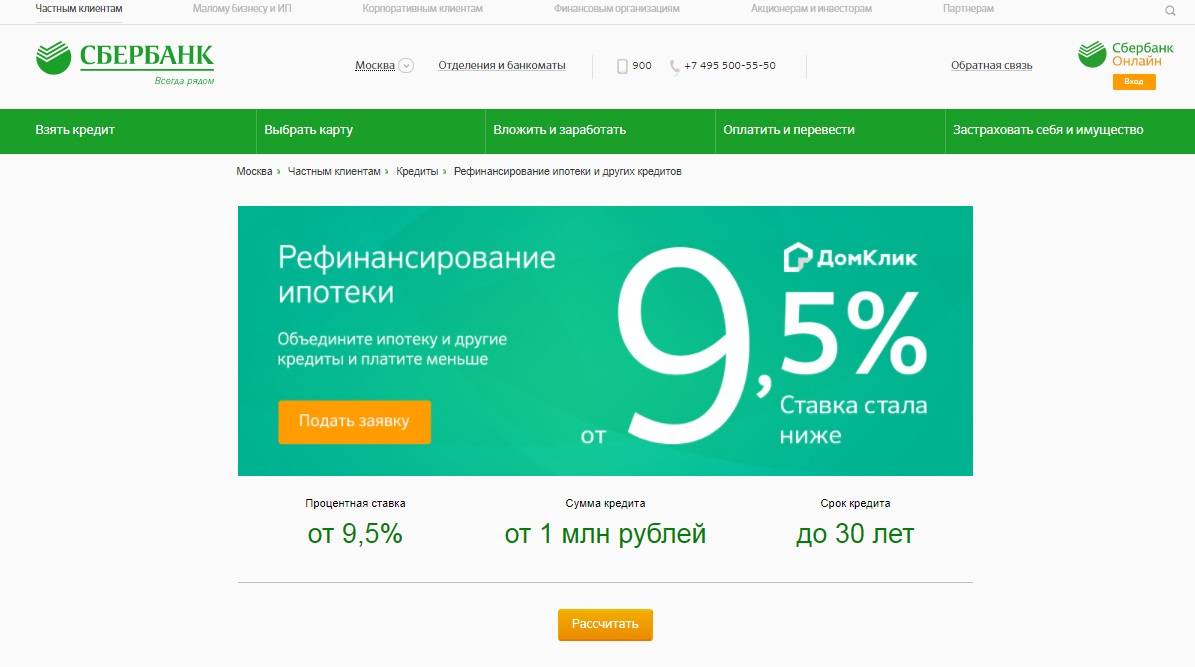

Лучшие ставки по рефинансированию ипотеки: Росбанк: рейтинг, справка, адреса головного офиса и официального сайта, телефоны, горячая линия

Рефинансирование ипотеки по ставке 8,3%

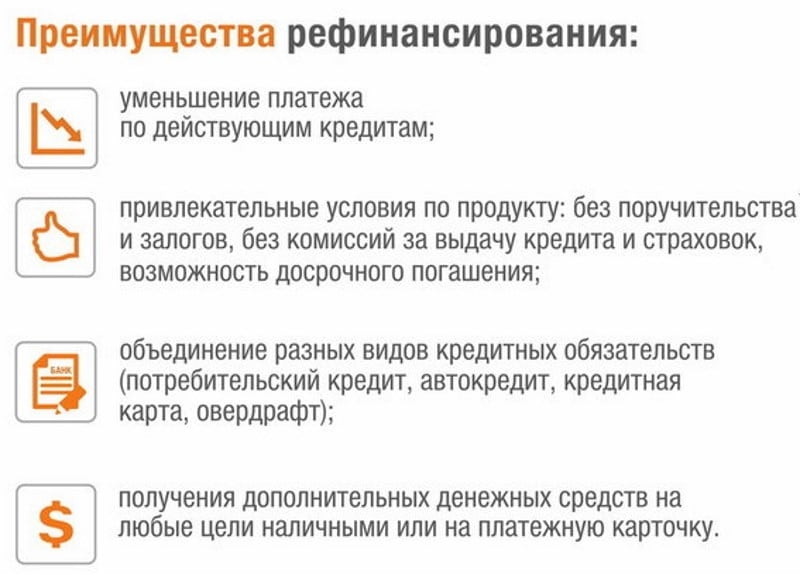

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т.ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным кредитором, на приобретение квартир в аккредитованных Банком объектах недвижимости3.

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.12.2022 могут рефинансировать ипотечный кредит по ставке от 4,7%4 годовых. Подробная информация по ссылке.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

2 Залог прав (требования) по зарегистрированному в установленном законодательством РФ порядке договору участия в долевом строительстве, заключенном в соответствии с ФЗ от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

3 При условии, что кредитная заявка подана до даты окончания строительства объекта, указанной в Разрешении на строительство, размещенном на интернет-сайте застройщика.

4 Ставка — от 4,2% годовых — при кредитовании граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории в соответствии с условиями Программы.

Рефинансирование ипотеки в других банках Твери

Рефинансирование ипотечного кредита в Твери

Портал «Ипотека 360» собрал все программы рефинансирования ипотеки в 2020 году в вашем городе. Эта услуга заключается в переоформлении уже имеющегося жилищного займа на более выгодных условиях. Она доступна во многих банках Твери и уже пользуется популярностью среди заемщиков. Благодаря рефинансированию у тех, кто приобрел в кредит квартиру или дом, есть возможность переоформить имеющийся займ под более низкие проценты или на больший срок, а значит – снизить нагрузку на семейный бюджет.

Здесь вы найдете ставки рефинансирования ипотеки в банках на сегодня, ознакомитесь с возможными суммами и сроками, а также сможете подобрать программу по интересующим вас параметрам и даже сразу подать заявку.

В чем заключается рефинансирование в банках Твери?

Итак, выше мы выяснили, что рефинансирование – это оформление нового кредита на погашение старого. Способов перекредитования несколько, и они зависят от того, какую цель вы преследуете.

- Снижение процентной ставки уменьшит размер ежемесячных взносов;

- Сокращение срока выплат увеличит размер ежемесячного взноса, но позволит снизить переплату и вернуть долг банку гораздо быстрее;

- Увеличение срока снизит размер ежемесячных взносов, но увеличит переплату (подойдет тем, для кого ипотека оказалась слишком большой нагрузкой на месячный бюджет).

Важно также отметить, что рефинансирование может проходить двумя способами – выводом квартиры из-под залога или переоформлением ипотеки в других банках Твери. В первом варианте вы получаете потребительский займ, который идет на досрочное погашение ипотечного долга. Однако после этого, скорее всего, квартиру придется продать, так как проценты по такой ссуде будут несколько выше. Второй же вариант заключается в том, что с подписанием нового ипотечного договора, вы передаете квартиру в залог другому банку.

В первом варианте вы получаете потребительский займ, который идет на досрочное погашение ипотечного долга. Однако после этого, скорее всего, квартиру придется продать, так как проценты по такой ссуде будут несколько выше. Второй же вариант заключается в том, что с подписанием нового ипотечного договора, вы передаете квартиру в залог другому банку.

В чем заключается процедура рефинансирования?

Получить рефинансирование ипотеки можно как в банке Твери, где она была оформлена, так и в другой организации, предоставляющей такие услуги. Однако перед тем, как обращаться к другому кредитору, поговорите с менеджерами в своей финансовой организации. Вероятно, там вам предложат более выгодное предложение. Программа рефинансирования ипотеки в собственном банке оформляется намного проще, так как для этого вам не потребуется собирать большой пакет документов и получать согласие кредитора на переоформление.

Если перекредитование осуществляется в «родном» банке, достаточно заполнить заявление и по требованию организации предоставить другие документы – например, справку о доходах, если за последнее время ваш заработок изменился. Рассмотрение заявки займет несколько дней, а в случае одобрения кредитор предложит вам подписать новый договор.

Рассмотрение заявки займет несколько дней, а в случае одобрения кредитор предложит вам подписать новый договор.

Смена залогодержателя происходит следующим образом:

- Выберите банк в Твери с подходящей вам программой – воспользуйтесь порталом «Ипотека 360», чтобы сравнить существующие в вашем городе предложения;

- Подайте заявку на предварительное одобрение с помощью нашего портала или сразу обратитесь в отделение организации для консультации;

- Соберите необходимые документы – к ним относится паспорт, справки о доходах, выписки из ЕГРН или свидетельство о собственности, оригинал действующего кредитного договора и график платежей;

- Получите справку о действующем кредите. В ней указаны реквизиты для перечисления заемных средств для погашения имеющегося долга, его размер, а также сведения о наличии и размере задолженностей. Справка действительна всего несколько дней, поэтому ее нужно оформить прямо перед тем, понесете документы в новый банк;

- Если новый кредитор одобрил вашу заявку, вам предоставят новый договор и график взносов.

После квартира перейдет в залог другого банка. Вы же должны будете делать взносы по новым реквизитам.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Дополнительно | Заявка | ||

|---|---|---|---|---|---|---|---|---|---|

| от 300000 до 3466000 |

от 6,8% до 7,25% |

от 1 года до 25 лет | от 10% | 20-45 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

до 4,4 млн. |

4,6% |

от 3 лет до 27 лет | от 15% | от 22 лет | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 100000 до 4 млн. |

от 9,3% до 9,5% | от 1 года до 25 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 100000 до 20 млн. |

от 9,3% до 11,5% |

от 1 года до 30 лет | 21-75 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 100000 до 6 млн. |

от 4,7% до 6% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

до 20 млн. |

от 7,95% до 11% |

от 1 года до 30 лет | 21-75 | Залог приобретаемой недвижимости | Рефинансирование / Рефинансирование банком своей ипотеки | ||||

| от 100000 до 6 млн. |

от 5,75% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 100000 до 60 млн. |

от 7,35% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| до 6 млн. |

от 4,29% |

от 3 лет до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

от 300000 до 6 млн. |

от 0,1% до 5,75% |

от 1 года до 30 лет | от 15% | Залог приобретаемой недвижимости | Первичный рынок | ||||

| от 500000 до 15 млн. |

8,1% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

от 1 млн. до 26 млн. до 26 млн. |

от 8,09% до 8,39% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 до 20 млн. |

от 7,8% |

до 30 лет | от 20% | 18-70 | Залог приобретаемой недвижимости | Рефинансирование | |||

от 300000 до 10 млн. |

от 7,3% |

от 1 года до 25 лет | от 10% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 300000 до 20 млн. |

от 7,1% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

от 300000 до 20 млн. |

от 7,3% |

от 3 лет до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 500000 до 30 млн. |

от 7,3% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 700000 до 3930000 |

от 5,49% |

от 3 лет до 25 лет | от 20% | 21-50 | Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

до 30 млн. |

от 7,8% до 8,5% |

до 30 лет | Залог имеющейся недвижимости | Рефинансирование |

Заявка |

||||

| до 6 млн. |

5,8% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

от 500000 до 6 млн.-aug2020-finish.jpg) |

4,99% |

от 1 года до 30 лет | от 15% | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 500000 до 20 млн. |

от 7,5% |

от 3 лет до 30 лет | 18-70 | Залог приобретаемой недвижимости | Рефинансирование / Рефинансирование банком своей ипотеки | ||||

от 500000 до 40 млн. |

от 8,9% |

от 1 года до 25 лет | от 30% | 18-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| до 3 млн. |

5,79% |

до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 20 млн. |

от 7,65% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 30 млн. |

от 7,77% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 15 млн. |

от 7% до 13% |

от 1 года до 25 лет | от 20% | 22-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

от 5,75% до 6,5% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 1 млн. до 10 млн. до 10 млн. |

12,2% |

от 3 лет до 15 лет | 21-65 | Залог имеющейся недвижимости | Нецелевой | ||||

| от 500000 до 6 млн. |

4,5% |

от 1 года до 30 лет | от 15% | 21-60 (ж), 65 (м) | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование |

Заявка |

||

от 500000 до 6 млн. |

5,69% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 8 млн. |

7,95% |

от 1 года до 30 лет | 21-70 | Залог приобретаемой недвижимости | Рефинансирование |

Заявка |

|||

от 300000 до 6 млн. |

6% |

от 1 года до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| от 500000 до 30 млн. |

от 7,75% до 7,95% |

от 1 года до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

от 500000 до 30 млн. |

от 7,75% до 7,95% |

от 1 года до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| от 300000 до 8 млн. |

от 7,75% до 7,95% |

от 1 года до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

от 500000 до 30 млн. |

от 7,75% до 7,95% |

от 1 года до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| от 1 млн. до 26 млн. |

от 7,89% до 10,99% |

от 1 года до 30 лет | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Нецелевой / Рефинансирование | ||||

| от 500000 до 3432772 |

7,4% |

от 3 лет | от 15% | 25-45 | Залог приобретаемой недвижимости | ||||

от 300000 до 30 млн. |

от 7,9% до 9,4% |

от 1 года до 30 лет | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование |

В России упростили получателям маткапитала доступ к рефинансированию ипотеки

Российское правительство упростило доступ к рефинансированию ипотеки для получателей материнского капитала.

«Семьям с детьми станет проще рефинансировать ипотечные кредиты, взятые с помощью материнского капитала. Необходимые для этого изменения внесены в правила направления средств маткапитала на улучшение жилищных условий и утверждены председателем правительства Михаилом Мишустиным», — говорится в сообщении на сайте кабмина.

Необходимые для этого изменения внесены в правила направления средств маткапитала на улучшение жилищных условий и утверждены председателем правительства Михаилом Мишустиным», — говорится в сообщении на сайте кабмина.

Изменения, в частности, коснулись порядка оформления права собственности на жилье, купленное за счет ипотечного кредита.

«По прежним правилам, в течение 6 месяцев после погашения ипотеки с помощью нового кредита заемщик был обязан оформить на детей право собственности на долю в квартире. Таким образом, рефинансирующий банк получал в залог квартиру, собственниками которой в том числе являлись несовершеннолетние граждане. И если заемщик, к примеру, перестал бы выплачивать кредит, банку было бы непросто обратить взыскание на заложенную недвижимость. Из-за таких рисков многие банки неохотно соглашались на рефинансирование ипотеки с маткапиталом, а граждане с большим трудом могли переоформить кредит под более низкий процент», — указывается в сообщении.

Теперь же, подчеркнули в правительстве, подобные «сложности урегулированы», и «семьи смогут оформлять квартиру на детей после полного погашения кредита у банка, рефинансировавшего ипотеку».

«Это позволит защитить права получателей материнского капитала и обеспечит их доступом к рефинансированию наравне с другими гражданами, взявшими ипотеку», — пояснили в кабмине.

Напомним также, накануне российские власти решили распространить льготную ипотеку для семей с детьми и на строительство жилого дома.

Как заявил Мишустин на совещании с вице-премьерами, кабмин «продолжает поддерживать семьи с детьми».

«Это одна из самых приоритетных сегодня тем. Действует целый пакет ипотечных программ по льготной ставке, в которых заинтересованы и покупатели, и застройщики. Речь идет о программах по приобретению жилья в новостройках, на сельских территориях, а также на Дальнем Востоке. Семьи с детьми могут взять кредит на приобретение жилья по льготной ставке до 6%», — указал Мишустин, чьи слова приводит пресс-служба правительства.

Премьер убежден, что «покупка квартиры — мера востребованная». «Теперь мы расширяем возможность взять такую льготную ипотеку и на строительство жилого дома. Рассчитываем, что более 20 тысяч семей смогут улучшить жилищные условия, в том числе осуществить мечту своего ребенка об отдельной комнате», — подчеркнул глава правительства.

Рассчитываем, что более 20 тысяч семей смогут улучшить жилищные условия, в том числе осуществить мечту своего ребенка об отдельной комнате», — подчеркнул глава правительства.

N |

Банк | Текущий портфель ипотечных кредитов на балансе (млн. руб) | Текущий портфель ипотечных кредитов на обслуживании (млн. руб) | Объем выданных кредитов (млн. руб) | Количество выданных кредитов | Доля ипотечных кредитов в общем объеме кредитов физическим лицам | Актуальность |

| 1 | Сбербанк | 2 864 692 | — | 3 961 369 | 3 304 676 | — | 01.01.2018 |

| 2 | ВТБ 24 | 904 664 | 82 523 | 1 956 761 | 1 045 490 | 53 | 01. 01.2018 01.2018 |

| 3 | Газпромбанк | 263 990 | — | 455 652 | 214 665 | 71 | 01.01.2018 |

| 4 | Дельтакредит | 157 724 | — | 333 717 | 144 223 | 100 | 01.01.2018 |

| 5 | Россельхозбанк | 182 299 | — | 306 171 | 213 637 | 51 | 01.01.2018 |

| 6 | Райффайзенбанк | 90 779 | — | 234 625 | 764 040 | 41 | 01.01.2018 |

| 7 | ВТБ Банк Москвы | 129 755 | — | 180 839 | 82 568 | 35 | 01.01.2018 |

| 8 | Уралсиб | 51 206 | 2 561 | 143 262 | 97 237 | 43 | 01.01.2018 |

| 9 | Абсолют Банк | 55 140 | 14 181 | 117 178 | 56 083 | 100 | 01. 01.2018 01.2018 |

| 10 | ФК Открытие | 49 339 | 17 958 | 111 563 | 51 643 | 45 | 01.01.2018 |

| 11 | Возрождение | 41 491 | 6 489 | 109 198 | 66 883 | 72 | 01.01.2018 |

| 12 | Связь-Банк | 70 553 | — | 105 543 | 52 905 | 80 | 01.01.2018 |

| 13 | Транскапиталбанк | 42 966 | 11 016 | 105 378 | 40 455 | 87 | 01.01.2018 |

| 14 | Санкт-Петербург | 42 535 | 2 750 | 102 367 | 49 972 | — | 01.01.2018 |

| 15 | АК БАРС | 43 435 | 8 089 | 86 646 | 62 291 | 66 | 01.01.2018 |

| 16 | Запсибкомбанк | 31 023 | 1 423 | 85 762 | 57 709 | 63 | 01. 01.2018 01.2018 |

| 17 | ЮниКредит Банк | 29 338 | — | 81 145 | 29 886 | 61 | 01.01.2018 |

| 18 | Промсвязьбанк | 28 255 | 1 020 | 51 759 | 22 892 | 41 | 01.01.2018 |

| 19 | МКБ | 16 100 | 4 546 | 51 147 | 11 906 | 17 | 01.01.2018 |

| 20 | Центр-Инвест | 25 453 | — | 48 052 | 34 846 | 52 | 01.01.2018 |

| 21 | Зенит | 25 061 | — | 40 171 | 17 316 | 81 | 01.01.2018 |

| 22 | Примсоцбанк | 6 092 | — | 39 822 | 26 305 | 43 | 01.01.2018 |

| 23 | Металлинвестбанк | 10 975 | 2 469 | 26 222 | 11 642 | 62 | 01. 01.2018 01.2018 |

| 24 | Левобережный | 4 475 | — | 23 357 | 17 306 | 27 | 01.01.2018 |

| 25 | Автоградбанк | 560 | — | 23 306 | 49 991 | 50 | 01.01.2018 |

| 26 | Совкомбанк | 30 228 | — | 22 733 | 24 740 | 21 | 01.01.2018 |

| 27 | СМП Банк | 8 829 | — | 20 427 | 17 864 | 51 | 01.01.2018 |

| 28 | Российский капитал | 20 989 | — | 20 060 | 10 065 | 53 | 01.01.2018 |

| 29 | Кубань Кредит | 1 813 | — | 14 628 | 10 345 | 76 | 01.01.2018 |

| 30 | Азиатско-Тихоокеанский Банк | 1 767 | 3 584 | 14 593 | 9 586 | 4 | 01. 01.2018 01.2018 |

| 31 | Челиндбанк | 2 864 | — | 13 241 | 16 248 | 31 | 01.01.2018 |

| 32 | Восточный | 9 197 | — | 12 950 | 11 621 | 5 | 01.01.2018 |

| 33 | Севергазбанк | 4 112 | — | 10 887 | 11 107 | 47 | 01.01.2018 |

| 34 | Плюс Банк | 134 | — | 7 673 | 6 877 | 1 | 01.01.2018 |

| 35 | Ижкомбанк | 508 | — | 6 604 | 7 689 | 100 | 01.01.2018 |

| 36 | АБ Россия | 9 362 | — | 5 392 | 2 643 | 100 | 01.01.2018 |

| 37 | РНКБ | 3 910 | — | 4 822 | 2 421 | 26 | 01. 01.2018 01.2018 |

| 38 | Башкомснаббанк | 56 | 1,30 | 2 541 | 2 837 | 12 | 01.01.2018 |

| 39 | Энергобанк | 928 | — | 2 531 | 1 709 | 38 | 01.01.2018 |

| 40 | УБРиР | 965 | — | 1 015 | 585 | 2,30 | 01.01.2018 |

| 41 | Хлынов | 840 | — | 847 | 829 | 21 | 01.01.2018 |

| Данные по объему выданных кредитов не предоставлены | |||||||

| МДМ Банк | 12 930 | — | — | — | 25 | 01.01.2015 | |

| Столичный кредит | 161 | — | — | — | 72 | 01. 01.2017 | |

| Пушкино | 523 | 1 678 | — | — | — | 01.01.2013 | |

| Кедр | 938 | — | — | — | 15 | 01.07.2013 | |

| Кредит Урал Банк | 3 903 | — | — | — | 54 | 01.07.2017 | |

| МТС Банк | 19 113 | 3 509 | — | — | 41 | 01.01.2015 | |

| Форштадт | 3 879 | — | — | — | 97 | 01.01.2015 | |

| СДМ-Банк | 1 811 | — | — | — | — | 01.01.2015 | |

| Информация по данным банкам не является актуальной | |||||||

| Росбанк | 56 202 | — | 102 144 | 54 246 | 32 | 01. 01.2016 01.2016 | |

| Ханты-Мансийский Банк | 28 616 | 11 890 | 66 954 | 32 281 | 32 | 01.01.2015 | |

| Банк Жилфинанс | 4 961 | 11 331 | 75 426 | 40 469 | 100 | 01.07.2017 | |

| Нордеа Банк | 23 210 | — | 40 416 | 12 612 | 94 | 01.01.2015 | |

| Росевробанк | 16 375 | — | 33 849 | 10 017 | 86 | 01.01.2016 | |

| Номос-банк | 10 217 | 3 784 | 21 089 | 10 253 | 44 | 01.01.2014 | |

| МИА | 9 439 | — | 20 672 | 23 505 | 100 | 01.01.2015 | |

| Петрокоммерц | 12 184 | 3 837 | 24 219 | 12 334 | — | 01. 01.2015 01.2015 | |

| Банк Русь | 2 076 | 1 286 | 13 241 | 16 248 | 79 | 01.07.2017 | |

| Мособлбанк | 778 | 8 241 | 12 406 | 7 064 | 13 | 01.07.2014 | |

| Инвесткапиталбанк | 362 | 1 638 | 9 350 | 7 864 | 5 | 01.01.2015 | |

| Татфондбанк | 2 718 | 2 506 | 11 572 | 9 515 | 16 | 01.07.2015 | |

| Фиа-Банк | 1 572 | — | 7 442 | 7 211 | 56 | 01.07.2015 | |

| М Банк | 134 | — | 6 626 | 4 422 | 11 | 01.01.2015 | |

| Банк Балтика | 1 511 | 2 801 | 7 692 | 3 068 | 26 | 01. 07.2015 | |

| Агропромкредит | 1 328 | — | 4 826 | 3 321 | 18 | 01.01.2015 | |

| Глобэкс | 11 055 | 516 | 18 555 | 8 352 | 92 | 01.01.2017 | |

| МИнБ | 4 929 | — | 9 145 | 4 260 | 47 | 01.01.2016 | |

| Первобанк | 1 517 | — | 5 221 | 3 631 | 21 | 01.07.2015 | |

| Русстройбанк | 1 800 | 492 | 3 575 | 1 866 | — | 01.01.2014 | |

| Мираф-Банк | 65 | — | 3 472 | 2 245 | 18 | 01.01.2015 | |

| Банк Образование | 188 | 2 081 | 4 291 | 2 272 | 50 | 01. 01.2015 01.2015 | |

| Акибанк | 470 | — | 3 251 | 4 312 | 18 | 01.01.2016 | |

| Энергомашбанк | 614 | — | 2 412 | 570 | 61 | 01.01.2015 | |

| Сибсоцбанк | 70 | — | 2 211 | 2 804 | 29 | 01.01.2016 | |

| Росэнергобанк | 661 | — | 5 842 | 684 | 28 | 01.01.2017 | |

| Банк БФА | 1 859 | — | 2 000 | 678 | 76 | 01.01.2016 | |

| Инвестторгбанк | 10 553 | — | 24 838 | 10 880 | 95 | 01.01.2017 | |

| МДМ Банк | 12 930 | — | — | — | 25 | 01. 01.2015 01.2015 | |

| Столичный кредит | 161 | — | — | — | 72 | 01.01.2017 | |

| Быстробанк | 1 193 | — | 5 092 | 5 247 | 5 | 01.07.2013 | |

| Элита | 87 | — | 2 544 | 2 329 | 27 | 01.07.2013 | |

| АФ Банк | 568 | — | 1 339 | 1 629 | — | 01.07.2013 | |

| Фора-Банк | 3 246 | 818 | 10 130 | 3 063 | 44 | 01.07.2014 | |

| Росавтобанк | 655 | — | 1 442 | 478 | — | 01.07.2015 | |

| Локо-Банк | 936 | 0 | 1 648 | 823 | — | 01. 07.2014 | |

| Региональный банк развития | 69 | 0 | 439 | 378 | 15 | 01.07.2014 | |

| Пушкино | 523 | 1 678 | — | — | — | 01.01.2013 | |

| Кедр | 938 | — | — | — | 15 | 01.07.2013 | |

| Евротраст | 691 | 4 382 | 22 839 | 19 871 | 66 | 01.01.2013 | |

| ТрансКредитБанк | 35 921 | — | 57 353 | 37 595 | 28 | 01.01.2013 | |

| БПФ | 644 | — | 1 328 | 160 | 97 | 01.01.2013 | |

| Смоленский Банк | 691 | — | 934 | 244 | 12 | 01. 01.2013 01.2013 | |

| Интехбанк | 1 565 | 2 879 | 6 764 | 5 268 | 72 | 01.01.2016 | |

| Балтинвестбанк | 3 968 | — | 13 048 | 5 807 | 28 | 01.01.2013 | |

| Дальневосточный банк | 1 976 | — | 3 800 | 1 972 | 47 | 01.01.2013 | |

| Стромкомбанк | 159 | 421 | 3 544 | 3 039 | 31 | 01.01.2013 | |

| Вятка-Банк | 204 | — | 3 100 | 3 933 | 8 | 01.01.2013 | |

| Москоммерцбанк | 20 687 | 6 929 | 44 157 | 30 298 | 65 | 01.01.2011 | |

| Кредит Урал Банк | 3 903 | — | — | — | 54 | 01. 07.2017 07.2017 | |

| ГПБ-Ипотека | 31 991 | — | 41 156 | 7 478 | 100 | 01.01.2009 | |

| Спурт Банк | 580 | — | 4 893 | 4 093 | 13 | 01.01.2015 | |

| МТС Банк | 19 113 | 3 509 | — | — | 41 | 01.01.2015 | |

| Собинбанк | 2 700 | — | 17 539 | 8 980 | 23 | 01.01.2009 | |

| Союз | 14 332 | — | 29 000 | 5 780 | 63 | 01.01.2015 | |

| Первомайский | 1 715 | — | 10 456 | 2 848 | 95 | 01.07.2012 | |

| Русский ипотечный банк | 245 | 0 | 9 346 | 4 949 | 42 | 01. 07.2012 07.2012 | |

| БТА Казань | 1 679 | 26 | 4 325 | 3 482 | 100 | 01.07.2012 | |

| Меткомбанк | 894 | 328 | 3 351 | 3 062 | 51 | 01.07.2012 | |

| Форштадт | 3 879 | — | — | — | 97 | 01.01.2015 | |

| Новосибирский муниципальный банк | 680 | — | 1 892 | 1 283 | 20 | 01.07.2012 | |

| Генбанк | 673 | — | 3 079 | 1 448 | 37 | 01.01.2017 | |

| Альфа Банк | 14 566 | — | 15 565 | 6 105 | 20 | 01.01.2009 | |

| Юниаструм Банк | 4 851 | — | 11 937 | 9 706 | 30 | 01. 01.2009 01.2009 | |

| ХКФ Банк | 5 304 | — | 10 256 | 3 608 | — | 01.01.2010 | |

| НТБ | 1 355 | — | 8 206 | 7 295 | 45 | 01.07.2011 | |

| СКБ-Банк | 2 702 | — | 8 009 | 7 453 | 9 | 01.07.2011 | |

| ОТП Банк | 8 612 | — | 5 230 | 1 567 | 14 | 01.07.2011 | |

| Бинбанк | 2 278 | — | 4 621 | 2 068 | 28 | 01.07.2011 | |

| Екатеринбург | 23 | — | 660 | 473 | 0 | 01.01.2009 | |

| ЮГ-Инвестбанк | 104 | — | 545 | 578 | 19 | 01. 01.2010 01.2010 | |

| ПСКБ | 111 | — | 1 256 | 750 | 16 | 01.01.2010 | |

| Банк Интеза | 1 185 | — | 1 190 | 507 | 37 | 01.01.2009 | |

| Банк АВБ | 512 | — | 3 971 | 3 648 | 29 | 01.07.2015 | |

| Александровский | 209 | — | 2 224 | 1 507 | — | 01.01.2009 | |

| Далькомбанк | 2 170 | — | 3 442 | 2 779 | 26 | 01.01.2011 | |

| Кредит Европа Банк | 2 806 | — | 3 354 | 1 689 | 9 | 01.01.2011 | |

| Финанс Банк | 1 124 | 1 869 | 3 345 | 2 465 | 39 | 01. 01.2011 01.2011 | |

| Снежинский | 1 255 | 8 | 4 198 | 5 390 | 85 | 01.01.2011 | |

| СДМ-Банк | 1 811 | — | — | — | — | 01.01.2015 | |

| Славия | 58 | — | 221 | 99 | 85 | 01.01.2015 | |

ставок рефинансирования сегодня: сравните ставки

Как найти сегодняшние ставки рефинансирования ипотеки

Инструмент сравнения NerdWallet может помочь вам найти текущие ставки рефинансирования для вашей ипотеки. В фильтрах выше нажмите или коснитесь кнопки «Рефинансировать» и введите некоторые сведения о своем текущем жилищном кредите. Мы просканируем несколько кредиторов, чтобы найти персонализированные предложения по рефинансированию и предоставить вам персонализированные котировки ставок в считанные секунды без проверки кредитоспособности.

Руководство NerdWallet по рефинансированию ипотеки

Выполняя рефинансирование ипотеки, вы заменяете текущий жилищный кредит новым.Как и при покупке дома, вам нужно будет выполнить требования кредитора по рефинансированию и пройти процесс подачи заявки и закрытия сделки.

Есть несколько причин, по которым вы можете выбрать рефинансирование ипотечного кредита:

Снижение процентной ставки / ежемесячного платежа: если ставки упали с момента покупки дома или ваш кредитный рейтинг улучшился, ставка и срок рефинансирования могут позволить вам уменьшить ежемесячный платеж по ипотеке.

Выплата ипотечного кредита быстрее: вы можете быстрее выплатить свой кредит, например, рефинансируя с 30-летнего ипотечного кредита на 15-летний.Хотя ваши ежемесячные платежи, скорее всего, вырастут, вы сократите срок кредита и вдвое быстрее выплатите ипотечный кредит.

Используйте свой собственный капитал: рефинансирование с выплатой наличных — это новая ипотека на сумму, превышающую ваш текущий остаток по кредиту. Вы можете использовать разницу для ремонта дома или других финансовых нужд.

Переход с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой: если вы хотите большей стабильности платежей, вы можете рефинансировать ипотеку с регулируемой ставкой в ипотеку с фиксированной ставкой.По прошествии определенного времени стабильная ставка ARM может повыситься, в то время как ставка останется прежней для ссуды с фиксированной ставкой.

Отмените частную ипотечную страховку. Если вы купили дом с выкупом менее чем на 20%, ваш кредитор, вероятно, потребовал от вас оформить частную ипотечную страховку или PMI. Это защищает кредитора в случае невыполнения обязательств по ссуде. Если вы приобрели достаточно капитала в своем доме, вы можете рефинансировать его для устранения PMI.

Стоит ли рефинансировать?

Не существует стандартного правила о том, когда имеет смысл рефинансировать ипотеку.Некоторые эксперты рекомендуют рефинансирование, если вы можете снизить ставку по ипотеке на 1% и более. Но меньшее падение может иметь для вас смысл. Подберите цифры с помощью этого калькулятора рефинансирования ипотеки.

Но меньшее падение может иметь для вас смысл. Подберите цифры с помощью этого калькулятора рефинансирования ипотеки.

Имейте в виду, что ваш кредитный рейтинг влияет на получаемую вами процентную ставку. Если у вас отличный кредит, который обычно составляет 720 или выше, вы можете претендовать на самые низкие ставки рефинансирования.

Принимая решение о рефинансировании, подумайте, как долго вы планируете жить в своем доме. Если вы планируете переехать в ближайшее время, у вас может не быть времени, чтобы окупить затраты на рефинансирование, которое иногда называют точкой безубыточности.’

И спросите своего кредитора о любых штрафах за предоплату. Хотя эти штрафы не являются обычным явлением, некоторые кредиторы могут взимать их, если вы закрываете ссуду в течение первых трех-пяти лет после получения ипотеки.

Какова средняя стоимость рефинансирования?

Покупаете ли вы дом или рефинансируете ипотечный кредит, вам придется оплатить заключительные расходы. Затраты на завершение рефинансирования варьируются в зависимости от кредитора и могут составлять от 2% до 5% процентов от суммы кредита. Затраты на закрытие могут включать такие вещи, как осмотр дома, сборы за выдачу кредита, налоги на имущество, пункты дисконтирования и сборы за право собственности.

Затраты на завершение рефинансирования варьируются в зависимости от кредитора и могут составлять от 2% до 5% процентов от суммы кредита. Затраты на закрытие могут включать такие вещи, как осмотр дома, сборы за выдачу кредита, налоги на имущество, пункты дисконтирования и сборы за право собственности.

Некоторые кредиторы предлагают рефинансирование без затрат на закрытие. С этими кредитами вам не нужно оплачивать заключительные расходы авансом, но вы можете получить более высокий ежемесячный платеж. Кредиторы покрывают расходы по рефинансированию, взимая более высокую процентную ставку или добавляя комиссию к общей сумме кредита.

Как найти лучшую ставку рефинансирования?

Ваш кредитный рейтинг помогает определить ставку рефинансирования, которую вы получите. Перед рефинансированием проверьте свой кредитный отчет, чтобы убедиться в отсутствии ошибок.Увеличьте свой кредитный рейтинг до рефинансирования, вовремя оплачивая счета и сохраняя низкий уровень использования кредита.

Чтобы убедиться, что вы получаете наилучшую ставку, запрашивайте котировки у нескольких кредиторов рефинансирования. Сравните процентную ставку, годовую процентную ставку (APR), предполагаемые затраты на закрытие сделки и другие сборы, включенные в каждую смету займа.

И не забудьте зафиксировать ставку рефинансирования. Это предотвратит повышение процентной ставки до закрытия кредита.

БОЛЬШЕ: 5 советов по поиску лучших кредиторов для рефинансирования ипотекиУзнайте больше о рефинансировании ипотеки:

Сравните ставки рефинансирования VA | NerdWallet

Какие ставки рефинансирования в VA?

Ставки рефинансирования VA — это ипотечные ставки для займов рефинансирования с выплатой наличных средств VA и займов рефинансирования со снижением процентной ставки (IRRRL), также известных как ссуды оптимизации VA.Ставки по ипотечным кредитам VA обычно ниже, чем ставки по ипотечным кредитам для обычных кредитов или кредитов FHA.

Заем VA — это ипотека, которая не требует ни первоначального взноса, ни ипотечного страхования, и доступна для военнослужащих, находящихся на действительной военной службе, ветеранов, некоторых супругов военнослужащих, резервистов и членов Национальной гвардии. Программа ссуды VA, поддерживаемая Министерством по делам ветеранов США, направлена на то, чтобы помочь военнослужащим и ветеранам пользоваться преимуществами домовладения.

Программа ссуды VA, поддерживаемая Министерством по делам ветеранов США, направлена на то, чтобы помочь военнослужащим и ветеранам пользоваться преимуществами домовладения.

Что такое оптимизация ставок рефинансирования VA?

VA — это ставки рефинансирования по ипотечным кредитам для ссуд рефинансирования со снижением процентной ставки (IRRRL).Эти ипотечные кредиты также известны как VA. Оптимизируют ссуды рефинансирования, потому что процесс утверждения ссуды упрощен, что экономит время, документы и сборы.

Для рефинансирования в IRRRL у вас уже должна быть ипотека VA. Процентная ставка по вашей новой ссуде должна быть ниже, если вы не рефинансируете ссуду VA с регулируемой ставкой.

VA IRRRL не позволяют извлекать наличные из рефинансирования, за исключением ограниченной суммы для улучшений энергоэффективности.

Какие ставки рефинансирования при выплате наличных денег?

Ставки рефинансирования при выплате наличных средств VA относятся к ставкам по ипотечным кредитам для кредитов рефинансирования при выплате наличных средств VA. С помощью рефинансирования с выплатой наличных средств VA вы можете рефинансировать свою текущую ипотеку — будь то VA или обычную — в новую ссуду VA и использовать часть собственного капитала вашего дома.

Любая ссуда рефинансирования VA, не являющаяся IRRRL, известна как рефинансирование с выплатой наличных VA, даже если вы не снимаете наличные.

Как мне узнать текущие ставки рефинансирования VA?

Инструмент ипотечных ставок NerdWallet может помочь вам найти конкурентоспособные индивидуальные ставки рефинансирования VA. В фильтрах выше введите некоторые сведения о вашей текущей ссуде VA.Через несколько минут вы получите расценки, соответствующие вашим потребностям, без необходимости предоставлять какую-либо личную информацию. Оттуда вы можете начать процесс получения разрешения на рефинансирование VA у кредитора. Это так просто.

Какова хорошая ставка рефинансирования VA?

Хорошая ставка рефинансирования VA — это ставка с наименьшим сочетанием ставки и комиссионных. Ставки рефинансирования VA колеблются, поэтому хорошая ставка в один день может оказаться посредственной в другой. Единственный способ найти самую низкую ставку рефинансирования VA — это сравнить котировки ставок от нескольких кредиторов.

Ставки рефинансирования VA колеблются, поэтому хорошая ставка в один день может оказаться посредственной в другой. Единственный способ найти самую низкую ставку рефинансирования VA — это сравнить котировки ставок от нескольких кредиторов.

Есть ли более выгодные ставки рефинансирования ссуд VA?

ссуды VA обычно имеют более низкие ипотечные ставки, чем обычные ссуды и ссуды FHA. Ваша ставка будет зависеть от кредитора и ваших личных финансовых данных, таких как кредитный рейтинг.

Какие кредиторы предлагают конкурентоспособные ставки рефинансирования VA?

Единственный способ найти кредитора с подходящей для вас ставкой рефинансирования VA — это сравнить кредиторов, их ставки и сборы.

Сопоставив ссуду от каждого кредитора параллельно, вы сможете увидеть, какой кредитор предоставляет вам хорошую ставку по ипотеке в сочетании с самой низкой комиссией за выдачу кредита.

Как я могу получить низкую ставку рефинансирования VA?

Поддержание хорошего кредитного рейтинга и обращение к нескольким кредиторам для сравнения котировок поможет вам получить самую низкую ставку рефинансирования VA.

Повысятся ли ставки рефинансирования VA?

Средние ставки по ипотеке колеблются ежедневно и зависят от общих темпов роста экономики, уровня инфляции и состояния рынка труда. Непредсказуемые события могут повлиять на все эти факторы. Ознакомьтесь с прогнозом ежемесячных процентных ставок по ипотечным кредитам NerdWallet, чтобы получить нашу информацию.

Сколько стоит рефинансирование VA?

Ваша ставка рефинансирования VA повлияет на общую стоимость заимствования. Чем ниже ставка, тем меньше будет ваш ежемесячный платеж по ипотеке.

Прочие расходы включают плату за финансирование VA. Комиссия за IRRRL составляет 0,5% от суммы кредита, а за возврат наличных денег комиссия варьируется от 2,3% до 3,6%. (Плата не взимается с некоторых ветеранов с ограниченными возможностями, связанных с обслуживанием, некоторых выживших супругов и военнослужащих действительной службы, получивших Пурпурное сердце.)

Вы также будете нести ответственность за другие заключительные расходы, такие как оценки и проверки.

Кто может воспользоваться ставками рефинансирования VA?

Если у вас есть ипотечный кредит и вы имеете право на участие в программе ссуды VA, поддерживаемой Министерством по делам ветеранов США, вы можете подать заявление на рефинансирование ссуды VA.

Вы можете рефинансировать одну ссуду VA в другую с помощью ссуды рефинансирования с понижением процентной ставки VA. Вы можете рефинансировать VA или обычную ссуду в ссуду рефинансирования VA.

Это хорошая идея — рефинансировать ссуду VA?

Для рефинансирования с использованием программы IRRRL (оптимизация рефинансирования VA) новый заем должен иметь более низкую процентную ставку. Исключение составляют случаи, когда вы рефинансируете ипотеку с регулируемой ставкой в ссуду с фиксированной ставкой. В любом случае VA предполагает, что рефинансирование — хорошая идея, потому что вы получаете более низкую ставку или предсказуемость фиксированной ставки.

Для рефинансирования выплаты наличных VA необходимо, чтобы вы прошли так называемый тест чистой материальной выгоды. Чтобы пройти тест NTB, рефинансируемая ссуда должна тем или иным образом сэкономить вам деньги, или погасить ссуду на строительство, или перейти с ARM на фиксированную ставку.

Как скоро вы сможете рефинансировать ссуду VA?

Когда вы выполняете рефинансирование с выплатой наличных средств VA из одной ссуды VA в другую, существует минимальный период, который должен пройти между закрытием ссуды. Между первым платежом по первоначальной ссуде и датой закрытия новой ссуды должно пройти не менее 210 дней, и вы должны произвести не менее шести ежемесячных платежей по исходной ссуде.

Плюсы и минусы рефинансирования VA

Плюсы

Рефинансирование до 100% стоимости: квалифицированные заемщики VA могут рефинансировать до 100% стоимости дома, включая комиссию за финансирование, если она включена в ссуду количество.

Отсутствие ипотечного страхования: даже при 100% рефинансировании заемщики VA не платят ипотечное страхование. Вместо этого они платят взнос за финансирование.

Квалификационные стандарты льготного кредита: VA не имеет требований к минимальному кредитному баллу, хотя кредиторы часто требуют кредитного рейтинга 620 или выше.Оценивая доступность, VA смотрит, сколько денег осталось после ежемесячных расходов заемщика.

Con

Плата за финансирование: Хотя ссуды VA не имеют ипотечной страховки, у них есть комиссия за финансирование, которая уплачивается при закрытии. Комиссия за финансирование варьируется от 2,15% до 3,3% от суммы кредита для рефинансирования при обналичивании и 0,5% от суммы кредита для IRRRL.

Как устанавливаются ставки по ипотеке?

На высоком уровне ипотечные ставки определяются экономическими силами, которые влияют на рынок облигаций.С этим ничего нельзя поделать, но стоит знать: плохие экономические или глобальные политические волнения могут снизить ставки по ипотечным кредитам. Хорошие новости могут повысить ставки.

Вы можете контролировать размер своего первоначального взноса и свой кредитный рейтинг. Кредиторы корректируют свою базовую процентную ставку в зависимости от риска, который, по их мнению, берет на себя с индивидуальной ссудой.

Кредиторы корректируют свою базовую процентную ставку в зависимости от риска, который, по их мнению, берет на себя с индивидуальной ссудой.

Таким образом, их базовая ставка по ипотеке, рассчитанная с учетом нормы прибыли, согласованной с рынком облигаций, корректируется в большую или меньшую сторону для каждой предлагаемой ссуды.Более высокие ставки по ипотеке для повышенного риска; более низкие ставки для меньшего воспринимаемого риска.

Таким образом, чем больше ваш первоначальный взнос и выше ваш кредитный рейтинг, тем ниже ставка по ипотеке.

»БОЛЬШЕ: Получите свой кредитный рейтинг бесплатно

В чем разница между процентной ставкой и годовой процентной ставкой?

Процентная ставка — это процент, который кредитор взимает за заимствование денег. Годовая процентная ставка должна отражать более точную стоимость заимствования.Расчет годовой процентной ставки включает комиссии и пункты дисконтирования, а также процентную ставку.

APR — это инструмент, используемый для сравнения кредитных предложений, даже если они имеют разные процентные ставки, комиссии и пункты дисконтирования.

Основным компонентом годовой процентной ставки является ипотечное страхование — политика, которая защищает кредитора от потери денег в случае невыполнения обязательств по ипотеке. Вы, как заемщик, платите за это.

Кредиторы обычно требуют ипотечного страхования для ссуд с первоначальным взносом менее 20% (при покупке дома) или менее 20% собственного капитала (при рефинансировании).

»БОЛЬШЕ: Что такое годовая процентная ставка и как она влияет на вашу ипотеку?

Узнайте больше о займах VA:

Сегодняшние ставки по ипотеке: сравните текущие ставки

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Хотя мы придерживаемся строгой редакционной честности, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение того, как мы зарабатываем деньги.

Как использовать нашу таблицу ставок по ипотечным кредитам

Эта таблица покажет вам ориентировочные ставки по ипотечным кредитам от разных кредиторов, адаптированные для вас. Заполните поля выше как можно точнее, чтобы мы могли понять, где вы живете, чем собираетесь заниматься и какое финансовое положение. Основываясь на предоставленной информации, вы получите индивидуальные расценки и будете на пути к получению новой ипотеки. Это оценка; ваша фактическая ставка будет зависеть от ряда факторов.

Как работают ставки по ипотеке

Проценты по ипотеке — это, по сути, сумма, которую вы платите банку, чтобы занять его деньги. Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию.Вообще говоря, краткосрочные ссуды имеют более низкие процентные ставки, чем долгосрочные. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет, если вы не выберете более дешевый дом, чтобы компенсировать более высокий платеж.

Зачем изучать цитаты?

Поиск предложений от нескольких кредиторов — один из самых важных советов Bankrate для каждого соискателя ипотеки.Когда вы делаете покупки, важно думать не только о процентной ставке, которую вам предлагают, но и обо всех других условиях кредита. Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке. Имейте в виду, что некоторые учреждения могут иметь более низкие затраты на закрытие, чем другие, или ваш текущий банк может предложить вам специальное предложение. Между кредиторами всегда есть различия как в ставках, так и в условиях, поэтому убедитесь, что вы понимаете полную картину каждого предложения, и подумайте о том, что лучше всего подойдет для вашей ситуации.

Текущие ставки по ипотеке и рефинансированию

Тарифы по состоянию на 20 апреля 2021 г., 6:30

Как рассчитываются ставки по ипотечным кредитам

Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального исследования, чтобы предоставить вам самые актуальные доступные ставки.

Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку и рефинансирование. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей.Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли. Bankrate занимается опросом и сбором информации о ставках по ипотечным кредитам от крупнейших кредиторов страны более 30 лет. Сотни ведущих изданий, таких как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Вырастут ли ставки по ипотеке в 2021 году?

Ожидается, что в 2021 году ставки по ипотеке снова начнут расти.

Скорее, Национальная ассоциация риэлторов ожидает, что ставки в среднем составят 3,1%, а Ассоциация ипотечных банкиров заявляет, что в 2021 году ставки по ипотечным кредитам в среднем будут составлять 3,3%. Эти оценки ставок увеличиваются по сравнению со средней ставкой по ипотеке в 3,0% в 2020 году, но ниже средних ставок 2019 года. Многие эксперты говорят, что могут пройти годы, прежде чем ставки по ипотечным кредитам вернутся на уровень, существовавший до пандемии.Источники:

Потенциальные тенденции ипотеки и жилья на 2021 год

- Ставки по ипотечным кредитам вырастут в 2021 году после достижения рекордных минимумов в 2020 году. 2020.

- Многие американцы переедут из городов в пригороды.

- Число случаев потери права выкупа вырастет в 2021 году, однако большинство нуждающихся домовладельцев смогут продать свои дома, чтобы избежать потери права выкупа.

- Рынок ссуд VA продолжит свою вновь обретенную популярность.

Для получения дополнительной информации о тенденциях 2021 года для ипотечного кредитования и домовладельцев прочтите 5 тенденций в области жилищного кредитования Bankrate на 2021 год.

Обзор крупнейших кредиторов страны

AmeriSave Mortgage Corporation

AmeriSave Mortgage Corporation утверждает, что является одной из крупнейших и самых быстрых — рост числа ипотечных кредиторов, предоставляющих прямые услуги потребителям в США. Цифровой кредитор насчитывает около 800 лицензированных создателей ипотечных кредитов и продолжает расти по всей стране, предлагая внутренние услуги андеррайтинга, обработки, финансирования и закрытия.

- Strengths : Доступно во всех штатах США (кроме Нью-Йорка) и Вашингтона, округ Колумбия; предлагает предварительную квалификацию и индивидуальные расценки менее чем за три минуты и без жесткого кредитного запроса (в большинстве случаев; время закрытия в среднем составляет 25 дней

- Слабые стороны : не предлагает программу для первого покупателя жилья

Wells Fargo Home Mortgage

Wells Fargo Home Mortgage — это подразделение Wells Fargo, основанное в 1952 году со штаб-квартирой в Сан-Франциско, Калифорния.

Хотя Wells Fargo Home Mortgage является одним из ведущих ипотечных кредиторов в США, он имеет относительно базовое присутствие в Интернете. Однако, поскольку филиалы широко доступны, заемщики могут лично встретиться с кредитным консультантом, чтобы обсудить варианты ипотеки.- Сильные стороны : Более 7200 филиалов; участвует в программах с низким и средним доходом, которые помогают заемщикам с первоначальными платежами и / или затратами на закрытие сделки; гибкий процесс подачи заявок

- Слабые стороны : не работает в U.Территории S.

LoanDepot

LoanDepot является одновременно онлайн и обычным кредитором с более чем 200 филиалами по всей стране. Для заемщиков, которые хотят полностью работать в режиме онлайн, CreditDepot создал «mello smartloan». По словам кредитора, от подачи заявки до закрытия эта сквозная цифровая услуга помогает ускорить процесс получения кредита. Такие функции, как цифровой доход и занятость, а также технология проверки активов исключают необходимость отправки документов по факсу или почте.

По словам кредитора, mello smartloan может обеспечить закрытие всего за восемь дней, а закрытие в целом происходит до 50 процентов быстрее, чем в среднем по отрасли.- Сильные стороны : Доступны онлайн, телефонные и личные услуги; сквозной mello smartloan дает возможность заемщикам получить кредит полностью онлайн; Доступны программы модификации ссуды для правомочных заемщиков

- Слабые стороны : Информация о комиссиях кредитора недоступна в Интернете

Quicken Loans / Rocket Mortgage

Rocket Mortgage от Quicken Loans — ведущий ипотечный онлайн-кредитор. Кредитор предлагает широкий выбор вариантов ссуды на покупку и рефинансирование, а также продукт с гибкими сроками под названием «ВАША ипотека», который позволяет заемщикам устанавливать сроки ссуды от восьми до 29 лет.Компания приобрела известность в последние несколько лет, создав технологию, которая позволяет заемщикам подавать заявки на получение ссуд полностью онлайн через Rocket Mortgage.

Rocket Mortgage предлагает обычное меню вариантов ссуды, и заемщики могут подавать заявки на ипотеку и фиксировать ставки полностью онлайн.- Сильные стороны : Доступность обслуживания клиентов онлайн и по телефону; варианты ссуд включают фиксированную ставку, регулируемую ставку (ARM), VA, FHA, гибкие ссуды и большие ссуды; низкие требования к первоначальному взносу (всего на 3 процента)

- Слабые стороны : Отсутствие обычных зданий; ограниченная информация о комиссиях кредиторов доступна в Интернете

Better Mortgage

Better Mortgage, также известная как Better.com — это онлайн-кредитор, основанный в 2016 году. Better Mortgage обеспечивает полностью интерактивный процесс, при котором ставки, предварительное одобрение кредита и ресурсы доступны круглосуточно и без выходных.

- Сильные стороны : Идеально подходит для технически подкованных заемщиков, которые предпочитают работу в Интернете, с возможностью поддержки клиентов при необходимости; никаких комиссий или сборов; автоматизированный процесс дает котировки в секундах, письмо с предварительным одобрением — в течение трех минут и закрытие в течение 21 дня.

- Слабые стороны : Нет обычных мест; Ссуды VA и USDA недоступны

Bank of America Mortgage

Bank of America — это обычный банк, который предлагает ипотечные кредиты, рефинансирование и кредитные линии на покупку собственного капитала, на которые можно подать заявку через Интернет, по телефону или в филиале .Банк, второй по величине в США по размеру активов, расположен в Шарлотте, Северная Каролина, и имеет 4300 отделений.

- Сильные стороны : Предоставляет процентные ставки онлайн; может пройти предварительную квалификацию и подать заявку на кредит онлайн и подать документы в цифровом виде; доступны варианты оплаты с низким первоначальным взносом; скидки могут быть доступны для автоматической оплаты, другие факторы

- Слабые стороны : Комиссия за кредитор не указана на веб-сайте

PennyMac Mortgage

PennyMac является публичным прямым национальным кредитором, который также предлагает широкий спектр вариантов ссуд.

в качестве программы для впервые покупателя жилья с низким первоначальным взносом (всего 3 процента).PennyMac также имеет варианты рефинансирования, а также ссуды под залог собственного капитала, кредитные линии под залог собственного капитала (HELOC) и оптимизацию рефинансирования. Хотя есть офисы продаж, заемщики должны подать заявку онлайн или по телефону. Предложения PennyMac удовлетворяют различные потребности в заемных средствах, включая людей с отличным и средним кредитным рейтингом, инвесторов, ветеранов, существующих домовладельцев и новых покупателей.- Сильные стороны : Доступность обслуживания клиентов онлайн и по телефону; Программа для первого покупателя жилья с низким требованием к первоначальному взносу (всего 3 процента; предлагает гарантию того, что они закроются вовремя или заемщик получит подарочную карту Visa на 500 долларов (при условии, что позднее закрытие произошло по вине PennyMac)

- Слабые стороны : Нет обычных мест; время работы колл-центра ограничено

Mr.

Cooper MortgageГ-н Купер — небанковский ипотечный кредитор и обслуживающий персонал в США, предлагающий широкий спектр услуг, включая специальные и неспециализированные ссуды и ручное андеррайтинг для клиентов с особыми обстоятельствами.

- Сильные стороны : Доступно во всех штатах, округе Колумбия, Пуэрто-Рико и Виргинских островах США; электронная подача кредитных документов; простое в использовании приложение, которое позволяет заемщикам проверять статус заявки и производить платежи

- Слабые стороны : Комиссия за услуги, включая выдачу кредита, блокировку ставок и андеррайтинг; нет филиалов

Как найти и сравнить текущие ставки по ипотеке?

Первый шаг в определении текущих ставок по ипотеке — решить, какой тип ипотеки лучше всего подходит для ваших целей и бюджета.Как правило, 15-летняя ипотека имеет более низкие ставки, но более крупные ежемесячные выплаты, чем более популярная 30-летняя ипотека.

Точно так же ипотечные кредиты с регулируемой процентной ставкой обычно изначально имеют более низкие ставки, но обратная сторона заключается в том, что вы не привязаны к этой ставке, поэтому она может меняться в течение срока действия вашей ссуды.После того, как вы решите, какой тип ипотеки соответствует вашим потребностям, вы можете начать сравнение текущих вариантов ипотеки. Есть только один способ убедиться, что вы получаете наилучшую доступную ставку, — это купить как можно больше кредиторов, стремясь привлечь как минимум трех-пяти кредиторов.Посмотрите на онлайн-кредиторов, обычных кредиторов, а также на банки или кредитные союзы, с которыми вы ведете бизнес. Ипотечные брокеры также могут предложить хорошие ставки и условия.

Таблицы ставок Bankrate (вверху этой страницы) обновляются каждый рабочий день и содержат актуальные процентные ставки, годовые процентные ставки, авансовые платежи и ежемесячные платежи на выбранную вами сумму. Используйте эти таблицы, чтобы ознакомиться с доступными в настоящее время ставками по ипотеке, а затем сравните их, чтобы решить, какой вариант лучше всего соответствует вашим финансовым потребностям.

Имейте в виду, что это средние ставки для сравнения покупок. Ваша точная ставка будет зависеть от множества факторов, включая ваш кредитный рейтинг, размер кредита, местоположение вашего дома и срок вашей ипотеки.Калькулятор ипотеки Bankrate поможет вам рассчитать ежемесячный платеж по ипотеке на основе множества факторов, которые вы выберете. Вы можете ввести различные цены на жилье, первоначальные взносы, условия кредита и процентные ставки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Смета ежемесячных платежей показывает основную сумму и проценты на основе текущих ставок по ипотеке, налогов на недвижимость и страхования домовладельцев.Вы также можете учесть диапазон своего кредитного рейтинга, почтовый индекс и сборы ТСЖ, чтобы получить более точную оценку оплаты.

Итог: при выборе лучшей ставки по ипотеке обязательно смотрите на годовую процентную ставку, а не только на процентную ставку. Годовая процентная ставка — это общая стоимость кредита (которая включает процентную ставку и другие сборы).

У некоторых кредиторов может быть одинаковая процентная ставка, но разные годовые процентные ставки, что означает, что с вас будут взиматься разные комиссии.Как мне найти индивидуальные ставки по ипотеке?

Единственный способ получить индивидуальную ставку по ипотеке — это подать заявку на ипотеку.Хорошая новость заключается в том, что большинство кредиторов не взимают плату за регистрацию, и обращение к нескольким кредиторам (чтобы узнать, кто предлагает лучшую ставку) не повлияет отрицательно на ваш кредитный рейтинг.

Кредиторы учитывают ваш кредитный рейтинг, доход, отношение долга к доходу и (иногда) активы при определении ставки по ипотеке, которую вы получите. Кредиторы предоставляют заемщикам с высоким уровнем риска (с низким кредитным рейтингом, высоким соотношением долга к доходу) более высокие процентные ставки, чтобы компенсировать их риски. Заемщики с сильным кредитным профилем с большей вероятностью получат более низкую ставку по ипотеке.

Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку и рефинансирование. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей.Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку и рефинансирование. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей.Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки». Скорее, Национальная ассоциация риэлторов ожидает, что ставки в среднем составят 3,1%, а Ассоциация ипотечных банкиров заявляет, что в 2021 году ставки по ипотечным кредитам в среднем будут составлять 3,3%. Эти оценки ставок увеличиваются по сравнению со средней ставкой по ипотеке в 3,0% в 2020 году, но ниже средних ставок 2019 года. Многие эксперты говорят, что могут пройти годы, прежде чем ставки по ипотечным кредитам вернутся на уровень, существовавший до пандемии.

Скорее, Национальная ассоциация риэлторов ожидает, что ставки в среднем составят 3,1%, а Ассоциация ипотечных банкиров заявляет, что в 2021 году ставки по ипотечным кредитам в среднем будут составлять 3,3%. Эти оценки ставок увеличиваются по сравнению со средней ставкой по ипотеке в 3,0% в 2020 году, но ниже средних ставок 2019 года. Многие эксперты говорят, что могут пройти годы, прежде чем ставки по ипотечным кредитам вернутся на уровень, существовавший до пандемии.

Хотя Wells Fargo Home Mortgage является одним из ведущих ипотечных кредиторов в США, он имеет относительно базовое присутствие в Интернете. Однако, поскольку филиалы широко доступны, заемщики могут лично встретиться с кредитным консультантом, чтобы обсудить варианты ипотеки.

Хотя Wells Fargo Home Mortgage является одним из ведущих ипотечных кредиторов в США, он имеет относительно базовое присутствие в Интернете. Однако, поскольку филиалы широко доступны, заемщики могут лично встретиться с кредитным консультантом, чтобы обсудить варианты ипотеки. Rocket Mortgage предлагает обычное меню вариантов ссуды, и заемщики могут подавать заявки на ипотеку и фиксировать ставки полностью онлайн.

Rocket Mortgage предлагает обычное меню вариантов ссуды, и заемщики могут подавать заявки на ипотеку и фиксировать ставки полностью онлайн.

Cooper Mortgage

Cooper Mortgage Точно так же ипотечные кредиты с регулируемой процентной ставкой обычно изначально имеют более низкие ставки, но обратная сторона заключается в том, что вы не привязаны к этой ставке, поэтому она может меняться в течение срока действия вашей ссуды.

Точно так же ипотечные кредиты с регулируемой процентной ставкой обычно изначально имеют более низкие ставки, но обратная сторона заключается в том, что вы не привязаны к этой ставке, поэтому она может меняться в течение срока действия вашей ссуды. Имейте в виду, что это средние ставки для сравнения покупок. Ваша точная ставка будет зависеть от множества факторов, включая ваш кредитный рейтинг, размер кредита, местоположение вашего дома и срок вашей ипотеки.

Имейте в виду, что это средние ставки для сравнения покупок. Ваша точная ставка будет зависеть от множества факторов, включая ваш кредитный рейтинг, размер кредита, местоположение вашего дома и срок вашей ипотеки. У некоторых кредиторов может быть одинаковая процентная ставка, но разные годовые процентные ставки, что означает, что с вас будут взиматься разные комиссии.

У некоторых кредиторов может быть одинаковая процентная ставка, но разные годовые процентные ставки, что означает, что с вас будут взиматься разные комиссии.

Что нужно знать перед получением ипотеки

Джефф Островски

Отзыв Грега Макбрайда, CFA, главного финансового аналитика по банковским ставкам

Информация, приведенная ниже, состоит из информации и советов, которые будут полезны при выборе лучшей ипотеки для вашей финансовое положение.

Что такое ипотека?

Ипотека — это вид ссуды, предназначенный для покупки дома. Ипотечные ссуды позволяют покупателям разбивать платежи на определенное количество лет с уплатой согласованной суммы процентов.Ипотека также является юридическим документом, который позволяет держателю ипотеки требовать права собственности, если покупатель не производит платежи. Он также защищает покупателя, запрещая держателю ипотечного кредита забирать недвижимость во время регулярных платежей. Таким образом, ипотека защищает как держателя ипотеки, так и покупателя.

Существует много типов ипотечных кредитов: от обеспеченных государством ссуд, предназначенных для людей, отвечающих определенным критериям, таких как ветераны (ссуды VA) или впервые покупатели жилья (ссуды FHA), до ссуд, находящихся в частной собственности.

Варианты погашения также различаются. Наиболее распространенная ипотека требует, чтобы заемщик выплатил ее в течение 30 лет, но есть также ипотека на 20 и 15 лет.

По ипотеке есть проценты, которые могут взиматься по фиксированной или регулируемой ставке. Ипотечные кредиты с фиксированной ставкой фиксируют процентную ставку, на которую вы имеете право, поэтому она никогда не меняется в течение срока действия вашей ссуды. Ипотечные кредиты с регулируемой процентной ставкой начинаются с одной ставки, но могут повышаться или понижаться через определенные промежутки времени по мере изменения процентных ставок на рынке.Таким образом, в условиях роста ставок ваша процентная ставка также будет расти.

В чем разница между годовой процентной ставкой и процентной ставкой?

Разница между годовой процентной ставкой и годовой процентной ставкой заключается в том, что годовая процентная ставка — это общая стоимость ссуды, включая процентную ставку и все комиссии.

Процентная ставка — это просто сумма процентов, которую кредитор взимает с вас за ссуду, не включая административные расходы. Годовая процентная ставка дает более точное представление о том, сколько вам будет стоить заем, и позволяет сравнивать кредитные предложения с разными процентными ставками и комиссиями.Вот что может быть включено в годовую процентную ставку:

Годовая процентная ставка в первую очередь включает процентную ставку. Это довольно просто, и это просто процентная ставка, выплачиваемая в течение срока ссуды. В случае ссуды с фиксированной ставкой это не изменится, но расчет ипотеки с плавающей ставкой отличается, поскольку ставка может меняться в течение периода ссуды.

Еще одним ключевым фактором годовой процентной ставки являются баллы. Это авансовый платеж, который заемщик может оплатить для снижения процентной ставки по кредиту.Каждая точка, также известная как дисконтная точка, стоит 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке в размере 300000 долларов будет стоить 3000 долларов вперед.

Если преобладающая 30-летняя процентная ставка составляет 3 процента, тогда ставка по ссуде будет составлять 2,75 процента из-за точечной покупки.Комиссии ипотечного брокера включены в годовую процентную ставку. Брокеры могут помочь заемщикам найти лучшую процентную ставку и условия, но их услуги должны быть оплачены после закрытия ссуды. Эта стоимость указана в годовом доходе и может варьироваться.Комиссия брокера обычно составляет от 0,50 до 2,75 процента от суммы кредита.

Некоторые затраты на закрытие сделки, включая комиссию за выдачу кредита, отражены в годовом доходе. Но страхование титула и предоплата не предусмотрены, и эти расходы значительны. Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита.

Как получить ипотеку?

Важно подготовиться к процессу подачи заявления на ипотеку, чтобы обеспечить оптимальную ставку и ежемесячные выплаты в рамках вашего бюджета.

Вот быстрые шаги для подготовки к ипотеке:

- Создайте кредит

- Установите предел того, что вы можете себе позволить

- Отложите сбережения как на первоначальный взнос, так и на ожидаемые ежемесячные платежи

- Найдите лучший тип ипотеки вы

- Получите предварительное одобрение

- Посмотрите несколько домов в рамках вашего бюджета

- Подайте заявку на ипотечный кредит

- Получите одобрение!

- Закройте свой новый дом

Подробнее о каждом этапе процесса ипотеки читайте: Как получить справочник по ипотеке.

Вам также следует убедиться, что вы готовы стать покупателем жилья. Хотя выгодно получать ипотеку при низких ставках, сначала убедитесь, что она соответствует вашему бюджету и долгосрочным финансовым целям. Ставки также будут варьироваться в зависимости от кредитора и других факторов, таких как первоначальный взнос и кредитный рейтинг. Для получения дополнительной информации ознакомьтесь с нашим руководством по покупке дома в 2021 году.

Сколько я могу взять в долг под ипотеку?

Сумма, которую вы можете взять в долг, зависит от множества факторов, в том числе от того, на какую сумму вы имеете право (среди прочего, в зависимости от вашего дохода), а также от типа ссуды.Соответствующие ипотечные кредиты имеют ограничения, в то время как крупные ссуды позволяют заемщикам превышать эти ограничения. Хорошая идея — выяснить свой бюджет, прежде чем начинать покупать дом, поэтому проверьте Bankrate, «сколько дома я могу себе позволить?» калькулятор.

Какие бывают виды ипотеки?

Существует три основных типа ипотеки: обычная, государственная и крупная ипотека, также известная как несоответствующая ипотека. Все это может по-разному влиять на получаемую вами процентную ставку.

Обычная ипотека

Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной процентной ставкой имеет процентную ставку, которая не меняется в течение всего срока действия ссуды.

Таким образом, заемщики не подвержены колебаниям процентных ставок. Например, если у вас есть ипотечный кредит с фиксированной процентной ставкой и процентной ставкой 4,5 процента, а преобладающие ставки вырастут до 6 процентов на следующей неделе, году или десятилетии, ваша процентная ставка зафиксирована, поэтому вам никогда не придется беспокоиться о платить больше. Конечно, если ставки упадут, вы застрянете на более высоком уровне.Имейте в виду, что фиксированная ставка относится только к ставкам, но существует много типов ипотечных кредитов с фиксированной ставкой, например, ипотека с фиксированной ставкой на 15 лет, ипотека с фиксированной ставкой на 30 лет и ипотека с фиксированной ставкой на 30 лет.Ипотека с регулируемой ставкой

Ипотека с регулируемой ставкой, или ARM, имеет начальный период с фиксированной ставкой, в течение которого процентная ставка не изменяется, за которым следует более длительный период, в течение которого ставка может изменяться с заданными интервалами.

В отличие от ипотеки с фиксированной ставкой, ARM подвержены колебаниям рынка.Так что, если ставки упадут, упадут и выплаты по ипотеке. Однако верно и обратное — когда ставки повышаются, ваши ежемесячные платежи также увеличиваются. Как правило, процентные ставки изначально ниже, чем при ипотеке с фиксированной ставкой, но поскольку они не привязаны к установленной ставке, вы не сможете предсказать будущие ежемесячные платежи. ARM поставляются с потолком процентной ставки, выше которого ваш кредит не может быть увеличен.Застрахованные государством ипотечные кредиты

Ссуды FHA, ссуды VA, ссуды USDA

Застрахованные государством или обеспеченные государством ссуды поддерживаются тремя агентствами: Федеральным жилищным управлением (ссуды FHA), США.S. Министерство сельского хозяйства (ссуды USDA) и Министерство по делам ветеранов США (ссуды VA). Правительство США не является ипотечным кредитором, но оно устанавливает основные правила для каждого типа кредита, предлагаемого через частных кредиторов.

Обеспеченные государством ссуды могут быть хорошим вариантом для покупателей жилья впервые, а также для людей с меньшим первоначальным взносом или меньшим бюджетом. Требования обычно более жесткие, чем требования для ипотечных кредитов, не обеспеченных государством. Они известны как обычная ипотека.Несоответствующая ипотека

Джамбо-ипотека

Джамбо-ипотека — это обычные ссуды с несоответствующими лимитами по ссуде.Это означает, что цены на жилье превышают лимиты федерального займа. По данным Федерального агентства жилищного финансирования, на 2021 год максимальный соответствующий лимит кредита для домов на одну семью в большей части США составляет 548 250 долларов США. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации, чтобы соответствовать требованиям.

Какой тип ипотечной ссуды мне больше всего подходит?

Лучший тип ипотеки зависит от вашего бюджета и финансовых целей.

Некоторые люди хотят более низких ежемесячных платежей, даже если это означает, что они будут платить больше процентов в течение срока кредита; в этом случае 30-летняя ипотека, вероятно, является лучшим вариантом.В то время как другие могут позволить себе более крупные ежемесячные платежи и захотят минимизировать сумму выплачиваемых процентов, что сделает 15-летнюю ипотеку лучшим выбором.Что касается процентных ставок, фиксированная ставка обычно является лучшим выбором для людей, которые планируют оставаться в своем доме дольше, чем несколько лет. Поскольку ипотечные кредиты с регулируемой процентной ставкой (или ARM) обычно изначально имеют более низкую процентную ставку, люди, которые собираются продать свой дом в течение пары лет (или до того, как они подвергаются более высоким процентным ставкам), могут выбрать этот вариант.

Как выбрать ипотечного кредитора?

Ипотечные кредиторы бывают самых разных форм и размеров, от онлайн-компаний до обычных банков, а некоторые представляют собой сочетание того и другого.

Решите, какой тип услуг и доступа вы хотите получить от кредитора, и сопоставьте это с конкурентоспособностью их ставок. Вы можете решить, что самая низкая ставка является для вас самой важной функцией, в то время как другие могут выбрать немного более высокую ставку, потому что они могут подать заявку, например, лично.Некоторые банки предлагают скидки существующим клиентам, поэтому вы можете сэкономить деньги, получив ссуду там, где находится ваш сберегательный или текущий счет.

Большинство людей будут искать прямых кредиторов, которыми являются банки, кредитные союзы, онлайн-организации и другие организации, которые предоставляют ипотечные кредиты непосредственно потребителям. Эти кредиторы обычно держат большую часть процесса ипотеки внутри компании от подачи заявки до обработки, и многие назначают обработчика, чтобы вы могли спрашивать их о ставках, условиях, комиссиях и т. Д., А также в любое время проверять ход выполнения ссуды.

Прямые кредиторы также могут быть портфельными кредиторами, которые создают и финансируют ссуды, чтобы удерживать их, а не перепродавать их спонсируемым государством агентствам Fannie Mae и Freddie Mac после закрытия.

Обычно портфельные кредиторы включают местные банки, кредитные союзы и ссудно-сберегательные учреждения.Выбор кредитора полностью зависит от вас. Многие люди выбирают крупных известных кредиторов, таких как Wells Fargo или Quicken Loans. Все больше и больше людей используют только онлайн-операции, и есть из чего выбирать. Ипотечные брокеры могут предлагать ссуды от банков или оптовых кредиторов, которые работают только с брокерами.

Существуют сотни ипотечных кредиторов на выбор, каждый из которых может иметь дюжину или более продуктов, от фиксированной ставки до переменной, от 10-летних до 30-летних.Сравните банки, кредитные союзы и онлайн-кредиторы, чтобы увидеть, какие из них предлагают самую низкую процентную ставку, наименьшие комиссии и требования к первоначальному взносу, которые подходят для вашего бюджета.

И если ваш кредит немного запятнан, многие кредиторы предлагают ссуды с более низким первоначальным взносом и кредитными требованиями через FHA. Особенно привлекательной для ветеранов будет ипотека VA.

Как устанавливаются ставки по ипотеке?

Это не точная наука, но на ипотечные ставки влияет множество факторов, включая политику Федеральной резервной системы, доходность казначейских облигаций, спрос и предложение на рынке жилья и даже инфляцию.У кредитных организаций есть диапазон ставок, которые они предлагают каждый день (ставки по ипотечным кредитам могут меняться ежедневно), но конкретный процент, назначаемый каждому отдельному заемщику, частично определяется личным финансовым положением заявителя.

Как Федеральный резерв влияет на ставки по ипотечным кредитам?

Переменные ставки обычно движутся в том же направлении, что и ставка по федеральным фондам, поэтому это повлияет на ипотечные кредиты с регулируемой ставкой. Ставка по федеральным фондам, однако, не влияет напрямую на долгосрочные ставки, которые включают финансовые продукты, такие как ипотечные кредиты с фиксированной ставкой на 30 лет; те имеют тенденцию двигаться вместе с доходностью 10-летних казначейских облигаций.

Что такое дисконтная точка?

Дисконтные точки помогают покупателям жилья снизить ежемесячные выплаты по ипотеке и процентные ставки. Дисконтный балл чаще всего выплачивается до начала периода ссуды, обычно во время процесса закрытия. Это тип предоплаты процентов по ссуде. Каждый пункт дисконтирования обычно снижает процентную ставку на 0,25 процента. Например, один пункт снизит ставку по ипотеке с 3 процентов до 2,75 процента.

Стоимость балла зависит от стоимости взятых в долг, но обычно это 1 процент от общей суммы, взятой в долг для покупки дома.

Что такое блокировка ставки по ипотеке?

Блокировка ставки по ипотеке замораживает процентную ставку. Кредитор гарантирует (за некоторыми исключениями), что ипотечная ставка, предлагаемая заемщику, останется доступной этому заемщику в течение определенного периода времени.

Благодаря блокировке заемщику не нужно беспокоиться о повышении ставок между моментом подачи предложения и закрытием дома.Когда мне следует зафиксировать процентную ставку по ипотеке?

Большинство кредиторов бесплатно предлагают блокировку ставки на 30–45 дней.Это означает, что если процентная ставка увеличится до закрытия вашего кредита, вы получите указанную ставку. Однако если ставки упадут, вы не выиграете, если не перезапустите процесс ссуды, а это дорогостоящее и трудоемкое мероприятие.

Хотя некоторые кредиторы предлагают бесплатную блокировку ставки на определенный период, по истечении этого периода они могут взимать плату за продление блокировки. Пандемия сделала графики закрытия немного менее определенными, поскольку многие кредиторы столкнулись с потоком заявок, поэтому вам следует спросить, сколько времени потребуется для закрытия вашего кредита, и решить, покроет ли блокировка этот период.

Процентные ставки в основном падали с начала пандемии, поэтому, вероятно, не стоит платить за расширенную блокировку. Некоторые кредиторы предложат блокировку ставки с условием плавающей ставки. Это означает, что если ставки упадут в течение определенного периода после утверждения вашего кредита, вы получите более низкую ставку. Если ставки повышаются, вы получаете указанную вами ставку.

Процентная ставка — это просто сумма процентов, которую кредитор взимает с вас за ссуду, не включая административные расходы. Годовая процентная ставка дает более точное представление о том, сколько вам будет стоить заем, и позволяет сравнивать кредитные предложения с разными процентными ставками и комиссиями.

Процентная ставка — это просто сумма процентов, которую кредитор взимает с вас за ссуду, не включая административные расходы. Годовая процентная ставка дает более точное представление о том, сколько вам будет стоить заем, и позволяет сравнивать кредитные предложения с разными процентными ставками и комиссиями. Если преобладающая 30-летняя процентная ставка составляет 3 процента, тогда ставка по ссуде будет составлять 2,75 процента из-за точечной покупки.

Если преобладающая 30-летняя процентная ставка составляет 3 процента, тогда ставка по ссуде будет составлять 2,75 процента из-за точечной покупки.

Таким образом, заемщики не подвержены колебаниям процентных ставок. Например, если у вас есть ипотечный кредит с фиксированной процентной ставкой и процентной ставкой 4,5 процента, а преобладающие ставки вырастут до 6 процентов на следующей неделе, году или десятилетии, ваша процентная ставка зафиксирована, поэтому вам никогда не придется беспокоиться о платить больше. Конечно, если ставки упадут, вы застрянете на более высоком уровне.Имейте в виду, что фиксированная ставка относится только к ставкам, но существует много типов ипотечных кредитов с фиксированной ставкой, например, ипотека с фиксированной ставкой на 15 лет, ипотека с фиксированной ставкой на 30 лет и ипотека с фиксированной ставкой на 30 лет.

Таким образом, заемщики не подвержены колебаниям процентных ставок. Например, если у вас есть ипотечный кредит с фиксированной процентной ставкой и процентной ставкой 4,5 процента, а преобладающие ставки вырастут до 6 процентов на следующей неделе, году или десятилетии, ваша процентная ставка зафиксирована, поэтому вам никогда не придется беспокоиться о платить больше. Конечно, если ставки упадут, вы застрянете на более высоком уровне.Имейте в виду, что фиксированная ставка относится только к ставкам, но существует много типов ипотечных кредитов с фиксированной ставкой, например, ипотека с фиксированной ставкой на 15 лет, ипотека с фиксированной ставкой на 30 лет и ипотека с фиксированной ставкой на 30 лет. В отличие от ипотеки с фиксированной ставкой, ARM подвержены колебаниям рынка.Так что, если ставки упадут, упадут и выплаты по ипотеке. Однако верно и обратное — когда ставки повышаются, ваши ежемесячные платежи также увеличиваются. Как правило, процентные ставки изначально ниже, чем при ипотеке с фиксированной ставкой, но поскольку они не привязаны к установленной ставке, вы не сможете предсказать будущие ежемесячные платежи. ARM поставляются с потолком процентной ставки, выше которого ваш кредит не может быть увеличен.