Лосс: Дендрологический парк «ЛОСС»: как вырастить диковинную сирень, чёрную сосну и «уши слона»?: vadimrazumov.ru — LiveJournal

стоп лосс — Финансовый словарь смарт-лаб.

стоп лосс (от англ. stop loss — остановка потерь, в разговоре — просто «стоп»), — это заявка брокеру, закрыть позицию в случае достижения стоп-цены. Как правило, стоплоссы являются неотъемлемой частью всех прибыльных торговых систем.Стоп-лоссы бывают рыночные и лимитные:

Лимитированный стоп-приказ стоп-лосс включает в себя два параметра:

- стоп-цена — цена, при достижении которой автоматически срабатывает приказ закрыть позицию

- цена-лимит — определенная цена, по которой надо закрывать сделку в случае срабатывания стоп-лосса.

Рыночный стоп-лосс — заявка закрыть позицию по любой ближайшей цене на рынке в случае достижения стоп-цены.

Трейдеры, которые спекулируют на рынках без стоп лоссов, обречены на провал, единственное, что может меняться, так это время, за которое они разорятся.

Стоп лоссы также можно классифицировать по способу закрытия позиции:

1. стоп лоссы, основанные на цене. Наиболее распространенный вид. Стоп считается как некая величина в деньгах или процентах, взятая от точки входа в позицию. Когда рынок проходит эту величину против открытой позиции, стоп лосс закрывает эту позицию.

2. стоп лоссы, основанные на индикторах. В этом случае для точки выхода используется не сама цена, а значения индикаторов или каких-то других расчетных величин. Например, позиция закрывается с фиксацией убытка если произошло обратное пересечение скользящих средних.

3. стоп лоссы, основанные на времени. Возможно, очень полезный и недооцененный рыночной толпой вид защиты сделки. Дело в том, что с течением времени то преимущество, с которым была открыта сделка, сходит на нет, поэтому если позиция не вышла спустя время на какие-то целевые положительные показатели, сделку можно закрыть, с учетом того, что дальнейшее ее удержание связано с большим уровнем неопределенности.

Проблемы со стоп-лоссами

Новички, как правило, психологически не в состоянии выносить срабатывание стоп-лоссов, так как в момент его срабатывания происходит фиксация допущенной ошибки и признание потерь. По этой причине новички любят ставить большие стоп лоссы, которые реже срабатывают, но приносят больший убыток.

В этом аспекте стоп-лоссы можно разделить на:

- близкие стоп-лоссы. Более частые, но малые потери. Зачастую ведут к психологическому дискомфорту. Основная проблема — продолжение движения цен на рынке в вашем направлении после того, как сработавший короткий стоп уже закрыл вашу сделку. Вероятное решение проблемы: повторный перезаход в сделку.

- далекие стоп-лоссы. Редкие потери, но большие. Основная проблема — чтобы «отбить» большой стоп-лосс, необходимо поймать большое движение, а чтобы еще заработать после этого, надо поймать еще большее движение.

Идеальные параметры обычно взаимоисключают друг друга, поэтому хорошие стоп лоссы установлены либо очень близко, либо очень далеко [1].

Идеальные параметры обычно взаимоисключают друг друга, поэтому хорошие стоп лоссы установлены либо очень близко, либо очень далеко [1].Математически обоснованные стоп лоссы

Задача трейдера — поймать тренд. После входа в сделку, трейдер остается в позиции, пока рынок демонстрирует случайные колебания. Как только цена выходит за границы случайности против позиции трейдера, позиция закрывается.

Один из методов определения границ зоны случайности — Полосы Боллинджера (используют стандартное отклонение от скользящей средней).

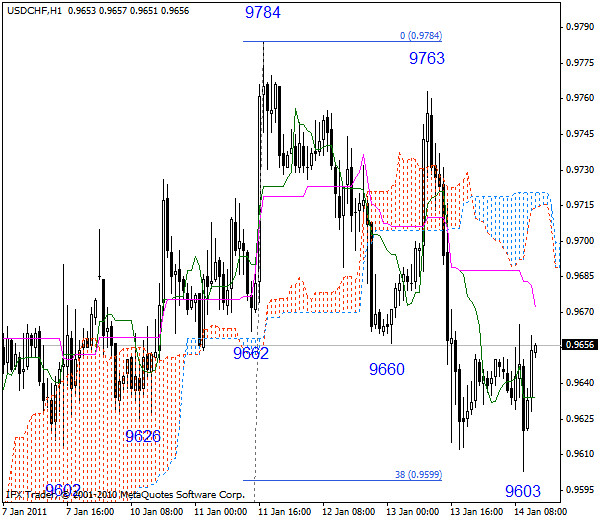

Пример установки рыночного стоп-лосса к уже открытой короткой позиции в терминале Metatrader:

(для изменения позиции надо открыть экран «Торговля» и «модифицировать ордер»)

Источники:

[1] Чарльз Лебо, Дэфид Л. Лукас «Компьютерный анализ фьючерсных рынков»

Ссылки:

мини-заметка на тему ограничения убытков (Станислав Иванов,23.08.13, +28,12к)

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию (16.11.2011)

Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию (16.11.2011)

Торговля без стопов. Проблемы психологии. Часть 2 (08.01.2014)

Про игру без стопов (08.01.2014)

ТЕЙК & СТОП. Разговоры о размерах.

Торговля без стопов. Как получать прибыль в 100% трейдов. Часть 1

Кто как ставит стопы? (+16,23к)

STOP-LOSS, который убивает Ваш счёт (+21,6к, 05.01.2015)

К вопросу о стопах (+80,16к 16.2.15)

Что такое Stop Loss и Take Profit, и как правильно их выставлять

Практически все опытные трейдеры рынка Форекс сходятся во мнении, что устанавливать стоп лоссы необходимо при любом стиле торговли. Новички, только пришедшие на рынок, зачастую пренебрегают этим правилом, но и к ним со временем приходит понимание (либо они просто перестают торговать из-за постоянных убытков). Попробуем разобраться, почему стоп лосс так важен для успешной торговли и получения стабильной прибыли, и почему выставление тейк профита не является таких же жестким условием.

Оглавление:

- Stop Loss в длинной позиции

- Stop Loss в короткой позиции

- Stop Loss с помощью индикатора Параболика

- Take Profit на уровне поддержки

- Take Profit в 2 раза больше, чем величина Stop Loss

- Take Profit при торговле на новостях

Что такое стоп лосс и тейк профит

Stop Loss и Take Profit – это типы защитных ордеров, которые выставляются для автоматического закрытия сделки. Стоп лосс ограничивает возможные убытки трейдера, тейк профит помогает зафиксировать прибыль, когда она достигает нужного уровня.

Основная задача таких ордеров – контролировать торговлю в отсутствие трейдера. Например, если пользователь не может постоянно находиться у компьютера, или открывает ордера в долгосрок, такие функции оказываются полезны и даже незаменимы. Ведь в отсутствие трейдера рынок может резко развернуться и пойти в обратную сторону, и за короткий промежуток времени прибыльная сделка станет убыточной.

При всех достоинствах тейк профита стоп лосс считается более важным типом защитного ордера. Во-первых, он может заменять тейк профит: когда трейдер подтягивает SL вслед за ценой, защищая прибыль, сделка может закрыться по стоп лоссу, но на счету будет зафиксирован профит. Кроме того, потеря прибыли обидна, но не критична, а вот большие убытки могут привести к марджин коллу и закрытию счета из-за обнуления баланса.

Способы выставления стоп лосса

Для торговли на любых финансовых рынках (не только на Forex, но и на товарно-фьючерсном, фондовом рынке, или даже криптовалютной бирже) необходима система. Как правило, в каждой качественной торговой стратегии предусмотрены правила для выставления стоп лосса, однако существуют и универсальные техники, которые подойдут практически для любой ТС.

Самый простой вариант установки стоп лосса – на локальном минимуме (при покупках) или максимуме (при продажах).

Стоп лосс на локальном минимуме при открытии длинной позиции

Локальные экстремумы позволяют определить точки, в которых произошел разворот мини-тренда, либо прекращение коррекции. На них ориентируются многие трейдеры, использующие технический анализ: если цена пробивает предыдущий локальный экстремум, то вероятно, что тренд продолжится. Поэтому при пробитии минимума или максимума, как правило, в направлении тренда открывает позиции множество новых участников торгов, что еще сильнее толкает цену.

Рекомендуется выставлять стоп лосс на несколько пунктов ниже минимума и выше максимуму, чтобы он не был задет ложным импульсом. Иногда цена откатывается к предыдущему экстремуму, однако не пробивает его, а, отскакивая, продолжает движение в прежнем направлении. В этом случае правильно установленный стоп лосс не будет задет, и трейдер не упустит прибыль от такой сделки.

Второй вариант установки стоп лосса – на ключевых уровнях. Этот способ чем-то похож на выставление SL, ориентируясь на экстремумы, однако уровни являются более сильным ориентиром, так как именно на них концентрируется большое количество отложенных ордеров. С другой стороны, ключевые уровни формируются реже, чем просто локальные минимумы и максимумы, и ближайший такой уровень может оказаться слишком далеко от цены открытия сделки. Кроме того, маркетмейкерам проще отслеживать такие уровни и, открывая крупные сделки, выбивать стоп лоссы.

Стоп лосс на уровне сопротивления при открытии сделки на продажу

Тем не менее, простые меры, вроде установки стоп лосса на несколько пунктов выше/ниже уровня способны спасти большинство сделок от закрытия при ложном пробое. Вариант выставления SL по уровням считается одним из самых консервативных, и рекомендуется начинающим трейдерам, особенно, при торговле в краткосрок.

Третий популярный вариант выставления стоп лосса – по индикаторам. Чаще всего для этих целей используется Parabolic SAR, однако иногда применяются и другие инструменты, например, скользящие средние.

Чаще всего для этих целей используется Parabolic SAR, однако иногда применяются и другие инструменты, например, скользящие средние.

Стоп лосс на маркере Параболика при открытии сделки на покупку

При использовании Параболика стоп лосс устанавливается на его маркер, соответствующей свече, на которой была открыта сделка. По мере того, как растет прибыль по сделке, ее можно защищать, передвигая SL вслед за Параболиком. Такая тактика наиболее эффективна, если торговая стратегия ориентирована на взятие больших трендов.

В случае, если вместо Параболика используется МА, стоп лосс выставляется на ту точку на линии, которая соответствует последней свече. В некоторых случая использовать скользящую среднюю даже удобнее, так как она движется более плавно, и не перескакивает на другую сторону графика при возникновении коррекции.

Способы выставления тейк профита

В тех случаях, когда трейдер не использует трейлинг стоп и не подтягивает SL вручную, защищая прибыль, рекомендуется установка тейк профита.

Самый оптимальный вариант установки ТР – на ключевых уровнях, подобно тому, как устанавливается SL. Главное отличие заключается в том что, если стоп лосс мы устанавливаем на несколько пунктов дальше уровня, то тейк профит, наоборот, должен стоять на несколько пунктов ближе. Таким образом, трейдер получит прибыль, даже если цена отскочит от уровня и развернется в обратном направлении.

Тейк профит на уровне поддержки

Второй вариант – установить тейк профит таким образом, чтобы размер потенциальной прибыли в 2, 3 и более раз превышал размер допустимых убытков. Таким образом достигается положительное математическое ожидание от торговли, и одна прибыльная сделка может перекрыть несколько убыточных.

Тейк профит в 2 раза больше стоп лосса

Оба этих подхода можно комбинировать, например, устанавливая тейк профит по уровням, но соблюдая положительно соотношение SL и TP. Если ближайший уровень в направлении открытия сделки расположен слишком близко, лучше установить ТР на следующий за ним, либо вовсе воздержаться от входа в рынок, если уровень силен.

Стратегия с обязательным выставлением тейк профита

Для примера рассмотрим стратегию, в которой выставление тейк профита строго обязательно. Это ТС для торговли на новостях, когда ордера выставляются в обе стороны (и на покупку, и на продажу), а торговля ведется в автоматическом режиме.

За 2-3 минуты до выходы новости необходимо выставить два отложенных ордера на пробой на расстоянии 5-10 пунктов (в зависимости от степени важности события) от текущей цены. Тейк профит устанавливается на расстоянии 20-25 пунктов, стоп лосс – минимально допустимый у брокера. Если в момент выхода новости цена рванется в одну сторону, а затем развернется – сделку необходимо закрыть с минимальными потерями.

После установки всех отложенных приказов остается только ждать результата. В данной стратегии заранее установленный тейк профит является залогом прибыльной торговли, так как при повышенной волатильности зафиксировать прибыль вручную на оптимальном уровне зачастую просто невозможно.

Распространенные ошибки при выставлении стоп лосса и тейк профита

В заключение рассмотрим несколько типичных ошибок, которые часто допускают начинающие трейдеры, работая со стоп лоссом и тейк профитом.

Самая частая и грубая ошибка – это не выставление SL. Причин может быть множество: трейдер может быть уверен, что будет постоянно находиться у монитора и лично контролировать торговлю, либо новичку может быть просто неприятно допускать вероятность фиксации убытка. Ведь пока сделка открыта, то убыток – и не убыток вовсе, а просто просадка. Но на самом деле это заблуждение, которое может стоить новичку депозита. Лучше зафиксировать прибыль в размере 1-2% от общей суммы на счете, чем потерять все деньги, или большую их часть.

Также ошибкой является выставление слишком маленького стоп лосса, который устанавливается вопреки правилам мани-менеджмента. Депозит трейдера – это оборотный капитал, который должен работать эффективно. Потер нужно минимизировать, но не в ущерб прибыльности торговли в целом. Слишком маленький SL может быть задет случайной коррекцией, и сделка, которая могла бы принести ощутимую прибыль, окажется закрытой хоть с минимальным, но убытком.

Слишком маленький SL может быть задет случайной коррекцией, и сделка, которая могла бы принести ощутимую прибыль, окажется закрытой хоть с минимальным, но убытком.

При выставлении стоп лосса, как и при торговле в целом, нужно руководствоваться здравым смыслом и правилами торговой стратегии, а не эмоциями. Только в этом случае трейдинг будет успешным, а прибыль стабильной.

Торговля на финансовых рынках сопряжена с высоким уровнем риска для капитала. Для того, чтобы снизить риски, рекомендуется четко следовать правилам мани-менеджмента и всегда устанавливать Stop Loss. Все решения, которые принимает трейдер при работе на Форекс являются его личной ответственностью.

Как ставить стоп лосс правильно?

Уже очевидным является то, что наличие защитного стоп-приказа устраняет эмоциональную составляющую торговой системы, трейдинг становится спокойным и приятным занятием, а трейдер, таким образом, концентрируется на нужных вещах, но как ставить стоп лосс правильно?

В какие моменты его размер должен быть широким, а в какие периоды – нет? Как ставить стоп лосс, чтобы общий риск на сделку не превышал, например, 5%? Ответы на эти вопросы изложены далее.

Допустим, планируется приобретение какого-либо биржевого инструмента при пробое предыдущего максимума. В точке 1 формируется локальный максимум, а в точках 2 и 3 – локальный минимум (уровень 3 будет сильнее, т.к. левее на графике видна проторговка на данном значении, плюс в точке 2 учитывается фактор волатильности, поэтому поддержку логичнее проводить по уровню 3), соответственно появляются линии А и В, в момент пробития которых сгенерируется торговый сигнал. В точке 4 произошло пробитие уровня вверх и появился сигнал на покупку.

Перед тем как совершать покупку, необходимо рассчитать значение стоп-лосс, при котором следует ликвидировать данную позицию, если рынок пойдет абсолютно в противоположную сторону, т.е. нужно застраховать инвестицию, чтобы быть спокойным при нахождении в сделке.

Как ставить стоп лосс

Итак, точка 1 соответствует цене 13,3р., точка 3 – 10,3р. Трейдер купит примерно по 13,6р. (в точке 4), а где следует позицию ликвидировать?

Торговля на пробоях рассчитана на появление тенденции, при этом первое пробитие свидетельствует о возможности появления такого нового тренда. Тренд характеризуется тем, что каждая новая волна роста сменяется коррекцией, которая будет меньше этой волны роста и т.д. Если волна коррекции будет больше волны роста, значит, растущая тенденция закончилась и началась тенденция падающая.

В нашем случае падающая тенденция может начаться, если после покупки по 13,6р. цена упадет ниже 10,3р. Отсюда стоп следует ставить именно на уровне 10,3р. Теперь смоделируем худшую ситуацию, которая может произойти после открытия позиции: трейдер покупает по 13,6р. полностью на весь капитал, а цена падает до 10,3р., т.е. нужно закрываться, сколько в таком случае теряет трейдер? Он теряет почти 25% от счета – это очень много!

Как ставить стоп лосс, чтобы риск на сделку был фиксированным

Как же уменьшить риск на сделку до 5% и при этом не ограничивать рынок в его движениях? Если просто посчитать 5% от цены покупки и установить стоп-лосс именно там (т.е. по цене 12,9р.), то так мы отнимем у рынка право на движение, т.е. ограничим его, за что он очень быстро накажет трейдера, просто выбив его из сделки раньше времени.

Чтобы ограничить риск до 5% и при этом не ужимать рыночный ход, следует открывать позицию меньшим капиталом. Т.е. если общий риск 25%, а его необходимо снизить до 5%, то нужно зайти одной пятой капитала (5/25). Если трейдер готов рисковать 10% в одной сделке, то заходить нужно двумя пятыми капитала (10/25).

Таким образом, формула расчета размера позиции в зависимости от риска сводится к следующему.

Риск на сделку каждый определяет индивидуально, а общий риск просчитывается в зависимости от ширины волны тенденции (т.е. расстояние от пробития верхней границы до значения цены нижней границы, пробитие которой будет означать смену тенденции на противоположную).

Как ставить стоп лосс технически? Это делается с помощью условного ордера, в параметрах которого устанавливаются значения, рассчитанные в каждой конкретной сделке.

Убыток— Викисловарь

Английский [править]

Этимология 1 [править]

со среднеанглийского los , со староанглийского los («повреждение, разрушение, потеря»), с протогерманского * lusą («растворение, распад, потеря»), с протоиндоевропейского * lews- («разрезать, разделить, отделить, отсоединить, потерять»). Совместите с исландским los («растворение, рыхлость, распад»), древнеанглийским lor , forlor («потеря, разорение»), средневерхненемецким verlor («потеря, разрушение»).Больше в проигрыше.

Совместите с исландским los («растворение, рыхлость, распад»), древнеанглийским lor , forlor («потеря, разорение»), средневерхненемецким verlor («потеря, разрушение»).Больше в проигрыше.

Произношение [править]

Существительное [править]

убыток ( счетных и бесчисленных , множественных потерь )

- (исчисляемый) Результат прекращения владения объектом, функцией или характеристикой из-за внешних причин или неправильного размещения.

- Антоним: усиление

потеря конечности; вес , потеря ; потеря когнитивных функций; потеря аппетита.

В других районах потеря ледника создает серьезный риск засушливого периода на Третьем полюсе, сказал Ван.

- (бесчисленное множество) Разрушение или гибель объекта.

- (счетно) Что-то, что было разрушено или разрушено.

Это была ужасная авария; у обеих машин было всего потерь .

- (счетно) Поражение; случай поражения.

- Антонимы: победа, победа

Матч закончился их первым поражением за сезон.

- (счетно) Смерть человека или животного.

Мы оплакиваем его потерю .

Битва была выиграна, но потери были велики.

- (неисчислимо) Состояние горя, вызванное потерей кого-то или чего-то, особенно умершего.

Ощущение потери дочери в конечном итоге привело к депрессии.

- (финансовая, исчисляемая) Сумма, которую предприятие теряет на балансе.

- Антоним: прибыль

Сумма расходов и налогов за вычетом общей прибыли составляет убыток , когда эта разница положительна.

- (инженерное дело) Электроэнергия кинетической мощности, израсходованная без выполнения полезной работы.

Неэффективность многих старых электростанций превышает 60% потерь до последующих потерь во время транспортировки по сети.

Примечания по использованию [править]

Производные термины [править]

Связанные термины [править]

Переводы [править]

результат отсутствия чего-либо

разрушение или разрушение объекта

поражение — Смотрите также переводы на поражениесмерть человека или животного

горе, вызванное потерей кого-то или чего-то

financial: сумма проигрыша на балансе

машиностроение: мощность затрачена без выполнения полезной работы

- Приведенные ниже переводы необходимо проверить и вставить выше в соответствующие таблицы переводов, удалив все цифры. Числа не обязательно совпадают с числами в определениях. См. Инструкции в Викисловаре: Макет статьи § Переводы.

Числа не обязательно совпадают с числами в определениях. См. Инструкции в Викисловаре: Макет статьи § Переводы.

Числа не обязательно совпадают с числами в определениях. См. Инструкции в Викисловаре: Макет статьи § Переводы. Проверяемые переводы

Этимология 2 [править]

Произношение потеряно, представляет афро-американский диалект английского языка.

Глагол [править]

убыток

- (разговорный) Альтернативное написание потеряно

Анаграммы [править]

Эстонский [править]

Этимология [править]

Заимствовано у Германии Schloss .

Существительное [править]

loss ( родительный падеж lossi , частичный lossi )

- замок

Cклонение [править]

Это существительное нуждается в шаблоне таблицы склонения.

Норвежский букмол [править]

Глагол [править]

убыток

- императив losse

Шведский [править]

Этимология [править]

Как датский los и норвежский потеря , из нижненемецкого или голландского los , из нижненемецкого, соответственно, среднего голландского los , сидоформа нижненемецкого lōs соответственно, голландский loos , родственный со шведским lös .

Прилагательное [править]

убыток

- (неуклонно, предикативно, наречно) свободный, развязанный, выключенный

Анаграммы [править]

определение потери The Free Dictionary

Скорбя о своей потере, Отец решил убить Змея. Это сильно его обеспокоило, но он чувствовал, что единственный выход — это держаться: в его обстоятельствах потеря была слишком велика, чтобы он мог положить ее в карман. Я тратил деньги на животноводство, это был убыток: запасы — убытки, техника — убытки.«Он знал, какое потрясение он нанесет своим отцу и матери, узнав об этой утрате, он знал, какое облегчение было бы, если бы все это избежало, и чувствовал, что Долохов знал, что может спасти его от всего этого стыда и печали. , но хотел теперь поиграть с ним, как кошка с мышкой. Но если слово «пропавший без вести» положит конец всем надеждам и урегулирует потерю страховщиков, слово «просрочено» подтверждает опасения, уже зародившиеся во многих домах. на берегу, и открывает двери для спекуляций на рынке рисков.Например, какой читатель знает, что мистер Олверти поначалу чувствовал из-за потери своего друга те эмоции горя, которые в таких случаях пронизывают всех людей, чьи сердца не состоят из кремня или их головы не из твердых материалов. «Огромные стада лошадей, принадлежавших индейцам, поедали травы окружающих холмов; в то время как загонять их на отдаленные пастбища в районе, изобилующем скрывающимися и смертоносными врагами, значило бы поставить под угрозу гибель людей и животных. Таким образом они продолжали свои военные действия до пятнадцатого апреля 1777 года, когда они напали на Бунсборо. с группой численностью более ста человек убили одного человека и ранили четырех — Их потери в этой атаке нам точно не были известны.С такими бешеными возгласами, как этот, и со многими другими, в которых страх, горе и ярость странным образом смешивались, охваченный паникой негодяй постепенно подавлял свой первый громкий вопль, пока он не перешел в низкий отчаянный стон, теперь уже изменчивый и изменчивый. затем с воем, когда, просматривая оставленные в сундуке бумаги, он обнаружил новую потерю. Не имея почти никаких оправданий для столь внезапного отъезда, Ральф оставил его и, сильно разочаровав слоняющихся у дома, сказав им, что ничего не случилось, сел в карету и был доставлен к себе домой.Мне сказали, что правительство здесь выплатит мне компенсацию за мою потерю и потерю моей семьи, которая, я думаю, не может быть намного меньше, чем 3000 фунтов стерлингов. Если моя бедная старая бабушка сейчас выживет, она будет жить, чтобы страдать в полном одиночестве; она живет, чтобы помнить и оплакивать потерю детей, потерю внуков и потерю правнуков. «Оставь королевство немедленно, — сказал наконец палач, — и постарайся никогда не вернуться, ибо ты не только потеряешь голову, но и мы потеряем нашу.»Я с благодарностью поблагодарил его и попытался утешить себя потерей глаза, думая о других несчастьях, от которых я избежал.

на берегу, и открывает двери для спекуляций на рынке рисков.Например, какой читатель знает, что мистер Олверти поначалу чувствовал из-за потери своего друга те эмоции горя, которые в таких случаях пронизывают всех людей, чьи сердца не состоят из кремня или их головы не из твердых материалов. «Огромные стада лошадей, принадлежавших индейцам, поедали травы окружающих холмов; в то время как загонять их на отдаленные пастбища в районе, изобилующем скрывающимися и смертоносными врагами, значило бы поставить под угрозу гибель людей и животных. Таким образом они продолжали свои военные действия до пятнадцатого апреля 1777 года, когда они напали на Бунсборо. с группой численностью более ста человек убили одного человека и ранили четырех — Их потери в этой атаке нам точно не были известны.С такими бешеными возгласами, как этот, и со многими другими, в которых страх, горе и ярость странным образом смешивались, охваченный паникой негодяй постепенно подавлял свой первый громкий вопль, пока он не перешел в низкий отчаянный стон, теперь уже изменчивый и изменчивый. затем с воем, когда, просматривая оставленные в сундуке бумаги, он обнаружил новую потерю. Не имея почти никаких оправданий для столь внезапного отъезда, Ральф оставил его и, сильно разочаровав слоняющихся у дома, сказав им, что ничего не случилось, сел в карету и был доставлен к себе домой.Мне сказали, что правительство здесь выплатит мне компенсацию за мою потерю и потерю моей семьи, которая, я думаю, не может быть намного меньше, чем 3000 фунтов стерлингов. Если моя бедная старая бабушка сейчас выживет, она будет жить, чтобы страдать в полном одиночестве; она живет, чтобы помнить и оплакивать потерю детей, потерю внуков и потерю правнуков. «Оставь королевство немедленно, — сказал наконец палач, — и постарайся никогда не вернуться, ибо ты не только потеряешь голову, но и мы потеряем нашу.»Я с благодарностью поблагодарил его и попытался утешить себя потерей глаза, думая о других несчастьях, от которых я избежал. Understanding Ranking Loss, Contrastive Loss, Margin Loss, Triplet Loss, Hinge Loss и всех этих непонятных имен и все эти сбивающие с толку имена, и после проверки того, что Triplet Loss превосходит кросс-энтропийную потерю в моей основной теме исследования (Multi-Modal Retrieval), я решил написать похожий пост, объясняющий функции Ranking Losses. Ранжирование потерь используется в различных областях, задачах и настройках нейронных сетей (например, сиамских сетей или триплетных сетей). Вот почему они получают разные названия, такие как контрастная потеря, потеря маржи, потеря шарнира или тройная потеря.

Ранжирование функций потерь: обучение метрике

В отличие от других функций потерь, таких как потеря кросс-энтропии или потеря среднеквадратичной ошибки, цель которых состоит в том, чтобы научиться напрямую предсказывать метку, значение или набор или значения, заданные на входе, цель Ранжирования потерь состоит в прогнозировании относительные расстояния между входами .Эта задача часто называется метрическим обучением .

Функции Ranking Loses очень гибкие с точки зрения обучающих данных: нам просто нужна оценка сходства между точками данных, чтобы их использовать. Эта оценка может быть двоичной (одинаковой / несходной). В качестве примера представьте себе набор данных для проверки лиц, в котором мы знаем, какие изображения лиц принадлежат одному и тому же человеку (похожие), а какие нет (несходные). Используя функцию Ranking Loss, мы можем обучить CNN определять, принадлежат ли два изображения лица одному и тому же человеку или нет.

Чтобы использовать функцию Ranking Loss, мы сначала извлекаем признаки из двух (или трех) точек входных данных и получаем встроенное представление для каждой из них. Затем мы определяем метрическую функцию, чтобы измерить сходство между этими представлениями , например, евклидово расстояние. Наконец, мы, , обучаем экстракторы признаков для создания одинаковых представлений для обоих входов, если входы похожи, или удаленных представлений для двух входов, если они не похожи .

Нас не интересуют даже значения представлений, только расстояния между ними. Однако этот метод обучения продемонстрировал возможность создания мощных представлений для различных задач.

Расчет потерь

Для ранжирования потерь используются разные названия, но их формулировка проста и неизменна в большинстве случаев. Мы различаем два вида ранжирования потерь для двух разных настроек: когда мы используем пар обучающих данных точек или троек обучающих данных точек.

Оба они сравнивают расстояния между представлениями обучающих выборок данных.

Если вы предпочитаете формат видео, я сделал видео из этого поста. Также имеется на испанском языке:

Потеря парного ранжирования

Пример настройки потери парного ранжирования для обучения сети проверке лица по изображению. В этой настройке веса CNN разделяются. Мы называем это сиамскими сетями. Но потеря попарного ранжирования может использоваться в других схемах или с другими сетями.

В этой настройке используются положительные и отрицательные пары точек обучающих данных. Положительные пары состоят из выборки привязки \ (x_a \) и положительной выборки \ (x_p \), которая похожа на \ (x_a \) в метрике, которую мы стремимся изучить, а отрицательные пары составлены из выборки привязки \ ( x_a \) и отрицательный образец \ (x_n \), который отличается от \ (x_a \) в этой метрике.

Цель состоит в том, чтобы изучить представления с небольшим расстоянием \ (d \) между ними для положительных пар и большим расстоянием, чем некоторое значение запаса \ (m \) для отрицательных пар. .Потеря парного ранжирования вынуждает представления иметь расстояние \ (0 \) для положительных пар и расстояние больше, чем запас для отрицательных пар. Будучи \ (r_a \), \ (r_p \) и \ (r_n \) представления образцов и \ (d \) функцией расстояния, мы можем написать:

Для положительных пар убыток будет \ (0 \) только тогда, когда сеть создает представления для обоих двух элементов в паре без расстояния между ними, и потеря (и, следовательно, соответствующее обновление параметров сети) будет увеличиваться с увеличением это расстояние.

Для отрицательных пар потеря будет \ (0 \), когда расстояние между представлениями двух элементов пары больше, чем запас \ (m \). Но когда это расстояние не превышает \ (m \), потери будут положительными, и сетевые параметры будут обновлены для получения более отдаленного представления для этих двух элементов. Значение потерь будет не больше \ (m \), когда расстояние между \ (r_a \) и \ (r_n \) равно \ (0 \). Функция запаса заключается в том, что, когда представления, созданные для отрицательной пары, достаточно далеки, никакие усилия не тратятся на увеличение этого расстояния, поэтому дальнейшее обучение может быть сосредоточено на более сложных парах. .

Если \ (r_0 \) и \ (r_1 \) — представления парных элементов, \ (y \) — двоичный флаг, равный \ (0 \) для отрицательной пары и \ (1 \) для положительной пары. а расстояние \ (d \) — это евклидово расстояние, мы можем эквивалентно записать:

Потеря тройного рейтинга

Пример настройки потери тройного ранжирования для обучения сети проверке лица по изображению. В этой настройке веса CNN разделяются. Мы называем это тройными сетями.

Эта установка превосходит предыдущую за счет использования троек обучающих выборок данных вместо пар.Тройки образованы образцом привязки \ (x_a \), положительным образцом \ (x_p \) и отрицательным образцом \ (x_n \). Цель состоит в том, чтобы расстояние между образцом привязки и отрицательными представлениями образца \ (d (r_a, r_n) \) было больше (и больше поля \ (m \)), чем расстояние между привязкой и положительными представлениями \ (d (r_a, r_p) \) . В тех же обозначениях можно написать:

Разберем 3 ситуации этого проигрыша:

- Простые триплеты : \ (d (r_a, r_n)> d (r_a, r_p) + m \).Отрицательный образец уже находится на достаточном расстоянии от якорного образца по отношению к положительному образцу в пространстве заделки. Убыток равен \ (0 \), чистые параметры не обновляются.

- Жесткие триплеты : \ (d (r_a, r_n)

Отрицательный образец находится ближе к якору, чем положительный. Убыток положительный (и больше \ (m \)).

Отрицательный образец находится ближе к якору, чем положительный. Убыток положительный (и больше \ (m \)). - Полужесткие триплеты : \ (d (r_a, r_p)

Источник: https://omoindrot.github.io/triplet-loss. Представление трех «типов негативов» для пары якорь и позитив.

Выбор минусов

Важным решением тренировки с Triplet Ranking Loss является выбор отрицательных или майнинг триплетов . Выбранная стратегия будет иметь большое влияние на эффективность обучения и конечные результаты. Очевидно, что следует избегать тренировок с Easy Triplets , так как их итоговая потеря будет \ (0 \).

Первые стратегии использовали автономный майнинг триплетов , что означает, что триплеты определяются в начале обучения или в каждую эпоху. Позже был предложен онлайн-майнинг триплетов , означающий, что триплеты определяются для каждого пакета во время обучения, что привело к повышению эффективности обучения и производительности.

Оптимальный способ выбора негативов сильно зависит от поставленной задачи. Но я не собираюсь вдаваться в подробности в этом посте, поскольку его цель — всего лишь обзор различных названий и подходов к ранжированию потерь.Обратитесь к записи блога Оливера Моиндрота для более глубокого анализа майнинга триплетов.

Triplet Loss в глубоком обучении был представлен в программах Learning Fine-Grained Image Similarity with Deep Ranking и FaceNet: унифицированное встраивание для распознавания лиц и кластеризации.

Этот github содержит несколько интересных графиков модели, обученной на MNIST с потерями кросс-энтропии, потерей парного ранжирования и потерей тройного ранжирования, а также кодом Pytorch для этих тренингов.

Другие названия, используемые для ранжирования потерь

Ранжирование потерь является существенным, как описано выше, и используется во многих различных приложениях с той же формулировкой или небольшими вариациями.Однако для них используются разные названия, что может сбивать с толку. Здесь я объясняю, почему используются эти имена.

- Потеря ранжирования : Это имя происходит от поля поиска информации, где мы хотим обучить модели ранжировать элементы в определенном порядке.

- Margin Loss : Это название происходит от того факта, что

Понимание категориальных потерь кросс-энтропии, двоичных потерь кросс-энтропии, Softmax Loss, логистических потерь, Focal Loss и всех этих сбивающих с толку имен

Людям нравится использовать cool имена, которые часто сбивают с толку.Когда я начал играть с CNN за пределами классификации по одной метке, я запутался в разных именах и формулировках, которые люди пишут в своих статьях, и даже в именах слоев потерь фреймворков глубокого обучения, таких как Caffe, Pytorch или TensorFlow. В этом посте я сгруппирую различные названия и варианты, которые люди используют для Cross-Entropy Loss . Я объясняю их основные моменты, варианты использования и реализации в различных средах глубокого обучения.

Во-первых, давайте познакомимся с некоторыми понятиями:

Задачи

Мультиклассовая классификация

Классификация «один из многих».Каждый образец может принадлежать ОДНОМУ из \ (C \) классов. CNN будет иметь \ (C \) выходные нейроны, которые можно собрать в вектор \ (s \) (Scores). Целевой (основной истинный) вектор \ (t \) будет одноразовым вектором с положительным классом и \ (C — 1 \) отрицательными классами.

Эта задача трактуется как единственная задача классификации выборок в один из классов \ (C \).

Классификация нескольких этикеток

Каждый образец может принадлежать более чем к одному классу. CNN также будет иметь выходные нейроны \ (C \).Целевой вектор \ (t \) может иметь более чем положительный класс, поэтому это будет вектор из нулей и единиц с размерностью \ (C \).

Эта задача рассматривается как \ (C \) различные двоичные \ ((C ‘= 2, t’ = 0 \ text {или} t ‘= 1) \) и независимые задачи классификации, где каждый выходной нейрон решает, является ли выборка принадлежит классу или нет.

Функции активации выхода

Эти функции представляют собой преобразования, которые мы применяем к векторам, исходящим из CNN (\ (s \)) перед вычислением потерь.

сигмовидная

Сжимает вектор в диапазоне (0, 1). Он применяется независимо к каждому элементу \ (s \) \ (s_i \). Ее также называют логистической функцией .

Softmax

Softmax это функция, а не потеря. Он сжимает вектор в диапазоне (0, 1), и все результирующие элементы складываются в 1. Он применяется к выходным оценкам \ (s \). Поскольку элементы представляют класс, их можно интерпретировать как вероятности класса.

Функцию Softmax нельзя применять независимо к каждому \ (s_i \), поскольку она зависит от всех элементов \ (s \). Для данного класса \ (s_i \) функция Softmax может быть вычислена как:

Где \ (s_j \) — оценки, выведенные сетью для каждого класса в \ (C \). Обратите внимание, что активация Softmax для класса \ (s_i \) зависит от всех оценок в \ (s \).

Подробное сравнение этих двух функций можно найти здесь

Функции активации используются для преобразования векторов перед вычислением потерь на этапе обучения. При тестировании, когда потеря больше не применяется, функции активации также используются для получения выходных данных CNN.

Если вы предпочитаете формат видео, я сделал видео из этого поста. Также имеется на испанском языке:

Убытки

Потери перекрестной энтропии

Потеря перекрестной энтропии — фактически единственная потеря, которую мы здесь обсуждаем. Другие имена потерь, указанные в заголовке, являются другими именами или его вариациями. Потеря CE определяется как:

Где \ (t_i \) и \ (s_i \) — это наземная истина и оценка CNN для каждого класса \ (_ i \) в \ (C \).Поскольку обычно функция активации (Sigmoid / Softmax) применяется к оценкам до вычисления CE Loss , мы пишем \ (f (s_i) \) для обозначения активаций.

В задаче бинарной классификации , где \ (C ’= 2 \), потеря перекрестной энтропии также может быть определена как [обсуждение]:

Где предполагается, что существует два класса: \ (C_1 \) и \ (C_2 \). \ (t_1 \) [0,1] и \ (s_1 \) — это основополагающая истина и оценка для \ (C_1 \), а \ (t_2 = 1 — t_1 \) и \ (s_2 = 1 — s_1 \) — наземная истина и оценка за \ (C_2 \).Это тот случай, когда мы разбиваем задачу классификации с несколькими метками на задачи двоичной классификации \ (C \). См. Следующий раздел «Потери двоичной кросс-энтропии» для получения более подробной информации.

Логистическая потеря и Полиномиальная логистическая потеря — это другие названия для перекрестной энтропийной потери . [Обсуждение]

Слои Caffe, Pytorch и Tensorflow, которые используют потерю кросс-энтропии без встроенной функции активации:

Категориальная кросс-энтропийная потеря

Также называется Softmax Loss .Это активация Softmax плюс потеря перекрестной энтропии . Если мы используем эту потерю, мы обучим CNN выводить вероятность по классам \ (C \) для каждого изображения. Он используется для мультиклассовой классификации.

В конкретном (и обычном) случае классификации Multi-Class метки являются горячими, поэтому только положительный класс \ (C_p \) сохраняет свой член в убытке. Есть только один элемент целевого вектора \ (t \), который не равен нулю \ (t_i = t_p \). Таким образом, отбрасывая элементы суммирования, которые равны нулю из-за целевых меток, мы можем написать:

Где Sp — оценка CNN для положительного класса.

Определил потери, теперь нам нужно вычислить его градиент относительно выходных нейронов CNN, чтобы распространить его в обратном направлении через сеть и оптимизировать заданную функцию потерь, настраивая параметры сети. Итак, нам нужно вычислить градиент CE Loss с учетом каждого балла класса CNN в \ (s \).

Условия убытков от отрицательных классов равны нулю. Однако градиент потерь относительно этих отрицательных классов не отменяется, поскольку Softmax положительного класса также зависит от оценок отрицательных классов.

Выражение градиента будет одинаковым для всех \ (C \), за исключением основного класса истинности \ (C_p \), потому что оценка \ (C_p \) (\ (s_p \)) находится в номинаторе.

После некоторых вычислений производная по положительному классу равна:

И производная по другим (отрицательным) классам составляет:

Где \ (s_n \) — оценка любого отрицательного класса в \ (C \), отличного от \ (C_p \).

Функции потерь — ML Глоссарий документация

Глоссарий ML Основы

- Линейная регрессия

- Введение

- Простая регрессия

- Создание прогнозов

- Функция затрат

- Градиентный спуск

- Обучение

- Оценка модели

- Сводка

- Многопараметрическая регрессия

- Сложность роста

- Нормализация

- Делаем прогнозы

- Инициализировать веса

- Функция затрат

- Градиентный спуск

- Упрощение с помощью матриц

- Срок смещения

- Оценка модели

- Градиентный спуск

- Введение

- Уровень обучения

- Функция затрат

- Пошаговая инструкция

- Логистическая регрессия

- Введение

- Сравнение с линейной регрессией

- Типы логистической регрессии

- Бинарная логистическая регрессия

- Активация сигмовидной кишки

- Граница решения

- Делаем прогнозы

- Функция затрат

- Градиентный спуск

- Отображение вероятностей на классы

- Обучение

- Оценка модели

- Мультиклассовая логистическая регрессия

- Процедура

- Активация Softmax

- Пример Scikit-Learn

- Глоссарий

Математика

- Исчисление

- Введение

- Производные инструменты

- Геометрическое определение

- Взяв производную

- Пошаговая инструкция

- Примеры использования машинного обучения

- Цепная линейка

- Как это работает

- Пошаговая инструкция

- Несколько функций

- Градиенты

- Частные производные

- Пошаговая инструкция

- Производные по направлению

- Полезные свойства

- Интегралы

- Вычислительные интегралы

- Приложения интеграции

- Вычислительные вероятности

- Ожидаемое значение

- Разница

- Линейная алгебра

- Векторы

- Обозначение

- Векторы в геометрии

- Скалярные операции

- Поэлементные операции

- Точечный продукт

- Продукт Адамара

- Векторные поля

- Матрицы

- Габаритные размеры

- Скалярные операции

- Поэлементные операции

- Продукт Адамара

- Транспонирование матрицы

- Умножение матриц

- Проверьте себя

- Numpy

- Точечный продукт

- Радиовещание

- Вероятность (TODO)

- Ссылки

- Скриншоты

- Лицензия

- Статистика (TODO)

- Notation

Packet Loss Test — Test Your Connection Quality

О Этот сайт использует передовую технологию WebRTC для бесплатной проверки потерь пакетов, задержки и джиттера задержки в вашем браузере. Все эти проблемы могут быть вызваны различными подобными проблемами, которые, надеюсь, вы сможете найти и исправить, используя этот простой способ их проверки.

Это дополняет традиционный тест скорости, который измеряет только чистую скорость и задержку. Скорость важна для обычного просмотра Интернета, загрузки файлов и потокового видео, но это не очень хороший показатель производительности для более коммуникативных действий.

Такие действия, как игры и голосовой чат, обычно не требуют большой полосы пропускания, но требуют быстрых и надежных ответов.Эти программы также обычно не пересылают информацию, если она не доходит до нее, поэтому, если пакеты теряются при передаче, они исчезают навсегда, что также может иметь значительное влияние.

До недавнего времени веб-браузеры не могли проверить это, поскольку они всегда пытались все повторить, пока все не заработало. Однако недавно WebRTC был добавлен в современные браузеры, что наконец-то позволило использовать этот тип тестирования. Мне не удалось найти другой сайт, на котором проводился бы такой тест, поэтому я его сделал.Это позволяет любому легко проверить потерю пакетов (также известную как «отбрасывание пакетов») без загрузки более сложного инструмента, такого как iPerf. Теперь вы можете просто нажать «Начать тест» ниже, а затем интерпретировать свои результаты.

Кроме того, вы можете узнать больше о сайте на специальных страницах «О нас» и «Технологии».

Настройки теста Или выберите предустановленное приближение:

DefaultCustom1080p игровой поток (GeForce NOW, Stadia и т. Д.) 720p h364 WebRTC потокApex LegendsCitrix ICAFortniteh2Z1MumbleOverwatchPUBGRocket LeagueVoIPZoom Использование:

ГрузияАвстралия

Сервер

Всего будет отправлено 149 эхо-запросов и будет использовано 15,4 КБ данных.

Эээ, извините, но и это слишком интенсивное тестирование. Я не зарабатываю деньги на хостинг здесь, и я действительно сомневаюсь, что вам нужно это интенсивное тестирование. При необходимости вы всегда можете запустить несколько тестов.

Используя функцию Ranking Loss, мы можем обучить CNN определять, принадлежат ли два изображения лица одному и тому же человеку или нет.

Используя функцию Ranking Loss, мы можем обучить CNN определять, принадлежат ли два изображения лица одному и тому же человеку или нет.Нас не интересуют даже значения представлений, только расстояния между ними. Однако этот метод обучения продемонстрировал возможность создания мощных представлений для различных задач.

Мы различаем два вида ранжирования потерь для двух разных настроек: когда мы используем пар обучающих данных точек или троек обучающих данных точек.

Мы различаем два вида ранжирования потерь для двух разных настроек: когда мы используем пар обучающих данных точек или троек обучающих данных точек.Оба они сравнивают расстояния между представлениями обучающих выборок данных.

Положительные пары состоят из выборки привязки \ (x_a \) и положительной выборки \ (x_p \), которая похожа на \ (x_a \) в метрике, которую мы стремимся изучить, а отрицательные пары составлены из выборки привязки \ ( x_a \) и отрицательный образец \ (x_n \), который отличается от \ (x_a \) в этой метрике.

Положительные пары состоят из выборки привязки \ (x_a \) и положительной выборки \ (x_p \), которая похожа на \ (x_a \) в метрике, которую мы стремимся изучить, а отрицательные пары составлены из выборки привязки \ ( x_a \) и отрицательный образец \ (x_n \), который отличается от \ (x_a \) в этой метрике.

В этой настройке веса CNN разделяются. Мы называем это тройными сетями. Отрицательный образец находится ближе к якору, чем положительный. Убыток положительный (и больше \ (m \)).

В этой настройке веса CNN разделяются. Мы называем это тройными сетями. Отрицательный образец находится ближе к якору, чем положительный. Убыток положительный (и больше \ (m \)). Позже был предложен онлайн-майнинг триплетов , означающий, что триплеты определяются для каждого пакета во время обучения, что привело к повышению эффективности обучения и производительности.

Позже был предложен онлайн-майнинг триплетов , означающий, что триплеты определяются для каждого пакета во время обучения, что привело к повышению эффективности обучения и производительности. Оптимальный способ выбора негативов сильно зависит от поставленной задачи. Но я не собираюсь вдаваться в подробности в этом посте, поскольку его цель — всего лишь обзор различных названий и подходов к ранжированию потерь.Обратитесь к записи блога Оливера Моиндрота для более глубокого анализа майнинга триплетов.

Triplet Loss в глубоком обучении был представлен в программах Learning Fine-Grained Image Similarity with Deep Ranking и FaceNet: унифицированное встраивание для распознавания лиц и кластеризации.

Этот github содержит несколько интересных графиков модели, обученной на MNIST с потерями кросс-энтропии, потерей парного ранжирования и потерей тройного ранжирования, а также кодом Pytorch для этих тренингов.

В этом посте я сгруппирую различные названия и варианты, которые люди используют для Cross-Entropy Loss . Я объясняю их основные моменты, варианты использования и реализации в различных средах глубокого обучения.

В этом посте я сгруппирую различные названия и варианты, которые люди используют для Cross-Entropy Loss . Я объясняю их основные моменты, варианты использования и реализации в различных средах глубокого обучения.Эта задача трактуется как единственная задача классификации выборок в один из классов \ (C \).

Эта задача рассматривается как \ (C \) различные двоичные \ ((C ‘= 2, t’ = 0 \ text {или} t ‘= 1) \) и независимые задачи классификации, где каждый выходной нейрон решает, является ли выборка принадлежит классу или нет.

Функцию Softmax нельзя применять независимо к каждому \ (s_i \), поскольку она зависит от всех элементов \ (s \).

Для данного класса \ (s_i \) функция Softmax может быть вычислена как:

Для данного класса \ (s_i \) функция Softmax может быть вычислена как:Подробное сравнение этих двух функций можно найти здесь

Функции активации используются для преобразования векторов перед вычислением потерь на этапе обучения. При тестировании, когда потеря больше не применяется, функции активации также используются для получения выходных данных CNN.

Другие имена потерь, указанные в заголовке, являются другими именами или его вариациями. Потеря CE определяется как:

Другие имена потерь, указанные в заголовке, являются другими именами или его вариациями. Потеря CE определяется как:

- Введение

- Простая регрессия

- Создание прогнозов

- Функция затрат

- Градиентный спуск

- Обучение

- Оценка модели

- Сводка

- Многопараметрическая регрессия

- Сложность роста

- Нормализация

- Делаем прогнозы

- Инициализировать веса

- Функция затрат

- Градиентный спуск

- Упрощение с помощью матриц

- Срок смещения

- Оценка модели

- Введение

- Уровень обучения

- Функция затрат

- Пошаговая инструкция

- Введение

- Сравнение с линейной регрессией

- Типы логистической регрессии

- Бинарная логистическая регрессия

- Активация сигмовидной кишки

- Граница решения

- Делаем прогнозы

- Функция затрат

- Градиентный спуск

- Отображение вероятностей на классы

- Обучение

- Оценка модели

- Мультиклассовая логистическая регрессия

- Процедура

- Активация Softmax

- Пример Scikit-Learn

- Введение

- Производные инструменты

- Геометрическое определение

- Взяв производную

- Пошаговая инструкция

- Примеры использования машинного обучения

- Цепная линейка

- Как это работает

- Пошаговая инструкция

- Несколько функций

- Градиенты

- Частные производные

- Пошаговая инструкция

- Производные по направлению

- Полезные свойства

- Интегралы

- Вычислительные интегралы

- Приложения интеграции

- Вычислительные вероятности

- Ожидаемое значение

- Разница

- Векторы

- Обозначение

- Векторы в геометрии

- Скалярные операции

- Поэлементные операции

- Точечный продукт

- Продукт Адамара

- Векторные поля

- Матрицы

- Габаритные размеры

- Скалярные операции

- Поэлементные операции

- Продукт Адамара

- Транспонирование матрицы

- Умножение матриц

- Проверьте себя

- Numpy

- Точечный продукт

- Радиовещание

- Ссылки

- Скриншоты

- Лицензия

Все эти проблемы могут быть вызваны различными подобными проблемами, которые, надеюсь, вы сможете найти и исправить, используя этот простой способ их проверки.

Все эти проблемы могут быть вызваны различными подобными проблемами, которые, надеюсь, вы сможете найти и исправить, используя этот простой способ их проверки. Мне не удалось найти другой сайт, на котором проводился бы такой тест, поэтому я его сделал.Это позволяет любому легко проверить потерю пакетов (также известную как «отбрасывание пакетов») без загрузки более сложного инструмента, такого как iPerf. Теперь вы можете просто нажать «Начать тест» ниже, а затем интерпретировать свои результаты.

Мне не удалось найти другой сайт, на котором проводился бы такой тест, поэтому я его сделал.Это позволяет любому легко проверить потерю пакетов (также известную как «отбрасывание пакетов») без загрузки более сложного инструмента, такого как iPerf. Теперь вы можете просто нажать «Начать тест» ниже, а затем интерпретировать свои результаты.