Лизинге: Лизинг – что это такое простыми словами, преимущества, условия, этапы сделки

Термины используемые в лизинге | Major Лизинг

«Авансовый платеж» — Первоначальный платеж по Договору лизинга уплачиваемый Лизингополучателем Лизингодателю после подписания договора лизинга.

«Выкупная цена Предмета лизинга» — денежная сумма, являющаяся отдельной платой Лизингодателю за передачу права собственности на Предмет лизинга Лизингополучателю. Размер Выкупной цены Предмета лизинга определяется в Договоре лизинга.

«График лизинговых платежей» — перечень Лизинговых платежей, определенный в Договоре лизинга с указанием размера каждого Лизингового платежа и даты оплаты платежа.

«Общая сумма договора лизинга» – сумма всех платежей Лизингополучателя за весь срок действия договора лизинга. Общая сумма договора лизинга состоит из:

- затрат Лизингодателя, связанных с приобретением и передачей предмета лизинга Лизингополучателю;

- затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

- доход лизингодателя;

«Дата платежа» — календарная дата, которая указывается в Графике лизинговых платежей для каждого платежа как срок, не позднее которого платеж поступить на счёт Лизингодателя.

«Страховщик» — это страховая компания, которая осуществляет страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга.

«Договор страхования» — договор страхования (либо полис страхования) имущества, в соответствии с которым застрахован Предмет лизинга, включающий в себя все документы, на которые такой договор (полис) ссылается, включая правила страхования, утвержденные Страховщиком.

«Договор лизинга» — договор, в соответствии с которым Лизингодатель обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного им продавца и предоставить Лизингополучателю это имущество за плату во временное владение и пользование.

«Предмет лизинга» (лизинговое имущество) — имущество, передаваемое в лизинг. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Мэйджор Лизинг специализируется на лизинге автомобильного транспорта и самоходных машин.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Мэйджор Лизинг специализируется на лизинге автомобильного транспорта и самоходных машин.

Субъекты лизинга:

«Продавец» — лицо, которое в соответствии с Договором купли-продажи, заключенным с Лизингодателем, передает Лизингодателю имущество в собственность, которое является Предметом лизинга для последующей передачи во владение и пользование Лизингополучателю.

«Лизингополучатель (Покупатель)» — лицо, осуществляющее выбор предмета лизинга и принимающее его во временное использование на условиях, определённых в договоре лизинга.

«Срок лизинга» — это указанный в Договоре лизинга период времени в месяцах, на который Предмет лизинга передается Лизингополучателю во владение и пользование.

Какой бывает лизинг? — энциклопедия от «Газпромбанк Лизинг»

Какой бывает лизинг?

Лизинг – один из наиболее гибких финансовых инструментов, позволяющий обновлять основные фонды с минимальной финансовой нагрузкой на предприятие. В зависимости от целей и задач, которые стоят перед компанией, видов приобретаемых активов, типов платежей и сроков финансирования лизинговые сделки могут принимать различные виды и формы.

Финансовый лизинг

Финансовый лизинг – самая простая и распространенная форма лизинга, то, что принято называть «финансовая аренда»: лизинговая компания приобретает для предприятия (лизингополучателя) требуемое имущество и передает его клиенту.

За пользование активом лизингополучатель выплачивает лизинговой компании платежи на протяжение всего срока договора, который, как правило, сопоставим со сроком полной амортизации объекта лизинга. Таким образом, к концу действия договора затраты лизинговой компании на приобретение имущества полностью покрываются, и оно переходит в собственность клиента.

Финансовый лизинг можно рассматривать, как форму долгосрочного кредитования или своеобразной «ипотеки» для предприятий. Правда, у лизинга есть целый ряд существенных особенностей, выгодно отличающих его от кредита (см. «Лизинг vs Кредит: что выбрать?»).

Оперативный лизинг

Это дает возможность лизингодателю передавать активы в лизинг неоднократно. Но поскольку имущество не выкупается клиентом, то и гарантий окупаемости затрат при такой сделке у лизинговой компании нет, а значит – платежи за пользование активом будут выше, чем при финансовом лизинге. Зато клиент избавлен от расходов по содержанию, страхованию и обслуживанию такого имущества: все затраты и риски целиком лежат на лизинговой компании.

Сроки договоров при оперлизе, как правило, значительно короче, чем при финансовом, ведь при такой сделке главной целью является владение имуществом, а не постепенное приобретение его в собственность.

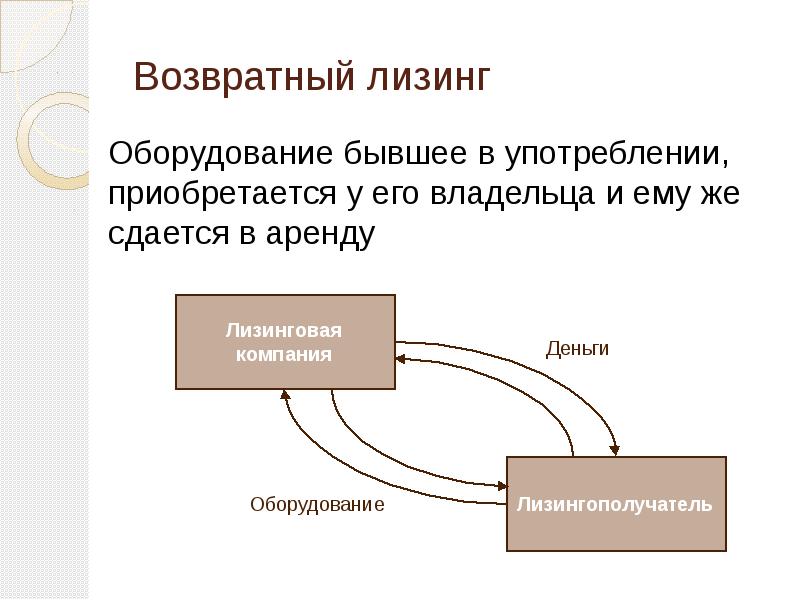

Возвратный лизинг

Возвратный лизинг отличаются от «обычных» лизинговых сделок, прежде всего, количеством сторон договора. Если при финансовом и оперативном лизинге в сделке участвуют три стороны (продавец имущества, лизинговая компания и предприятие-пользователь имущества), то при возвратном лизинге сторон договора только две: лизинговая компания и лизингополучатель, который при этом является и продавцом объекта лизинга.

То есть собственник имущества продает его лизинговой компании и одновременно заключает с ней договор лизинга на этот же актив, но уже в качестве лизингополучателя. При этом право собственности на это имущество может вернуться к бывшему собственнику только после выполнения им всех условий договора лизинга, например, после выплаты предусмотренных платежей, включая лизинговые и выкупные.

На первый взгляд такая сделка может показаться странной. Зачем продавать имущество стороннему лицу, а потом платить за его использование? В чем экономический смысл такой сделки? Ответ прост: такая сделка выгодна предприятиям, испытывающим недостаток финансовых ресурсов для содержания имущества и нуждающихся в оборотных средствах.

Возвратный лизинг позволяет решить сразу обе проблемы: предприятие единовременно получает значительные денежные средства, сопоставимые с остаточной стоимостью предмета лизинга, при этом имущество (например, производственное оборудование) не выбывает из владения и продолжает использоваться в производственных целях и приносить доход, чего не было бы в случае продажи этого имущества.

Немаловажным фактором является и то, что расходы на содержание актива ложатся на плечи нового собственника – лизинговой компании. Да, пользование этим имуществом теперь становится платным для предприятия. Однако благодаря различным преференциям, можно существенно сэкономить на налогах: во-первых, лизинговые платежи признаются в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, а, во-вторых, сумма НДС по ним формирует налоговый вычет для лизингополучателя.

Раздельный лизинг

Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и тому подобное. Участниками такой сделки выступает множество сторон (несколько компаний-поставщиков, пул банков и страховых компаний и т.д.), поэтому данный вид лизинга часто называют также групповым или акционерным.

Его специфической особенностью является то, что лизингодатели обеспечивают лишь часть суммы, необходимой для покупки предмета лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости финансируется банками-кредиторами или другими инвесторами.

Компенсационный лизинг

Особенностью этой формы лизинговых отношений является неденежный характер платежей, которые осуществляются в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг.

Срочный и возобновляемый лизинг

Подавляющее большинство лизинговых сделок носят срочный характер, то есть имеет место одноразовая аренда имущества. Однако в некоторых случаях, после истечения первого срока договор лизинга продлевается на следующий период. Такой вид лизинга называется возобновляемым или револьверным. При этом, по желанию клиента, имущество может через определенное время меняться на более совершенные образцы, поэтому точное количество объектов лизинга и сроки их использования заранее сторонами, как правило, не оговариваются.

Балансодержатель в лизинге | ООО «Альфа-Лизинг»

По закону о лизинге имущество может учитываться как на балансе лизингополучателя, так и лизингодателя. При этом сам факт нахождения имущества на том или ином балансе принципиально не влияет на формирование финансового результата по сделке или на финансовую привлекательность лизинга как инструмента налоговой оптимизации.

Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, допрасходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости.

С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, допрасходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости.

На балансе лизингодателя имущество учитывается на счете 03 «Доходные вложения в материальные ценности». При учете имущества на балансе лизингодателя у лизингополучателя оно учитывается на забалансовом счете 001 «Арендованные основные средства».

При учете имущества на балансе лизингодателя у лизингополучателя оно учитывается на забалансовом счете 001 «Арендованные основные средства».

При учете имущества на балансе лизингополучателя лизингополучатель начисляет амортизацию всего договора лизинга. А расходами его признаются суммы лизинговых платежей за вычетом начисленной амортизации. Интересно, что если амортизационные отчисления превышают размер лизинговых платежей (это может быть если платежи неровные), амортизацию следует полностью учитывать в расходах. Лизинговые платежи не включаются в прочие расходы до того момента, пока они не окажутся выше сумм амортизации.

Лизинг для юридических лиц — Эльба

Лизинг — это аренда имущества, которое позже можно выкупить. С помощью лизинга компания получает дорогое имущество, на покупку которого не хватает денег. Сочетает в себе функции кредита и аренды, но отличается от них.

Кредит может выдать только банк, а договор лизинга заключают и с банком, и с компанией, и даже с физическим лицом. Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

От аренды лизинг отличается тем, что арендованное имущество возвращается арендодателю, а при лизинге — выкупается.

Что можно взять в лизинг

Любые непотребляемые вещи — например, автомобили, оборудование и недвижимость.

Исключения:

- земельные участки и природные объекты,

- товар без индивидуальных данных и номеров,

- списанное имущество,

- имущество, которое нельзя продавать без специального разрешения.

По закону объект имущества, передаваемый в лизинг, должен быть точно идентифицирован. Поэтому нельзя оформить в лизинг станок без заводского номера или автомобиль без VIN.

Под запрет попадают товары, которые не находятся в свободном обращении. Например, ракетно-технические комплексы, шифровальные устройства, специальные средства слежения и наблюдения.

Кроме законодательных ограничений, лизинговая компания может установить свои требования. Например, сложно будет оформить в лизинг имущество с низкой ликвидностью.

Участники лизинга

Лизингодатель за счёт собственных или кредитных средств покупает имущество и передаёт его во временное пользование лизингополучателю с последующим выкупом.

Лизингополучатель берёт имущество во временное пользование с правом последующего выкупа по договору лизинга.

Продавец заключает договор купли-продажи с лизингодателем. По закону продавец одновременно может быть лизингополучателем в рамках одного договора.

Две схемы лизинга

- Трёхсторонний договор между поставщиком товара, лизингодателем и лизингополучателем.

- Два договора. Лизингодатель заключает договор купли-продажи с продавцом, а потом подписывает договор лизингополучателем.

После заключения договора лизингополучатель платит ежемесячно. Срок выплаты зависит от предмета лизинга и может составлять от 1 года до 7 лет.

Право собственности на предмет лизинга покупатель получает, когда внесёт последний платёж. Все три стороны договора лизинга получают выгоду. Продавец сразу получает стопроцентную оплату товара. Лизинговая компания получает прибыль с ежемесячной выплаты процентов.

Покупатель может сразу использовать оборудование, недвижимость или автомобиль, не выводя из оборота крупные суммы.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Лизинговые платежи

В состав суммы, которую лизингополучатель отчисляет лизингодателю за право использовать имущество, входят:

- амортизация объекта во время действия договора,

- компенсация процентов по кредиту, если лизингодатель использовал кредитные деньги,

- оплата дополнительных услуг лизингодателя, например, страхование,

- комиссионное вознаграждение,

- стоимость имущества, разбитая на части и включённая в состав ежемесячных лизинговых платежей.

Оформляя договор, участники сделки уточняют общую сумму отчислений, форму и метод расчёта, способы оплаты и периодичность.

Условия договора лизинга

Предмет

В нём обязательно указывают индивидуальные признаки имущества. Это дата производства, заводской или идентификационный номер, местонахождение и другое. Если не согласовать предмет, договор считается незаключённым.

Размер лизинговых платежей

Это общая сумма платежей по договору лизинга. В неё входят доход лизингодателя и возмещение его затрат на покупку и передачу имущества лизингополучателя. В общую сумму можно включить выкупную цену предмета лизинга, если по договору он потом переходит лизингополучателю.

Срок

Стороны сделки определяют срок, в течение которого лизингополучатель будет пользоваться имуществом и когда выкупит его, если это предусмотрено договором.

Закон не устанавливает ограничений по срокам лизинга. Участники сделки могут сами его установить.

Условие о продавце

Продавца обычно выбирает лизингополучатель, а договор с ним заключает лизингодатель. В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

Условия устанавливают в договоре. Обычно таким условием является выплата всех сумм по договору.

Например, этот пункт в договоре может быть таким: «Лизингополучатель становится собственником лизингового имущества с момента уплаты всей суммы лизинговых платежей».

Тогда, перечислив последнюю сумму, лизингополучатель становится собственником имущества, а стороны могут подтвердить этот факт только подписанием акта приёма-передачи предмета договора.

Исключение — если право собственности нужно регистрировать в госреестрах. Например, здание станет собственностью лизингополучателя только после регистрации.

Плюсы и минусы лизинга

Преимущества

- Договор лизинга на крупную сумму заключить проще, чем получить кредит на продолжительный срок. Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

- Организация может сэкономить на налогах. Налогооблагаемая база снижается за счёт лизинговых платежей, которые вычитают из доходов.

- Можно договориться о графике платежей. Одним организациям удобно платить равные суммы каждый месяц. Бизнес других зависит от сезона, поэтому в межсезонье сумма платежей снижается.

- Первоначальный взнос может быть небольшим или совсем отсутствовать. Авансовый платёж по договору лизинга варьируется от 5% до 45%.

- За исключением авансового платежа, организация вносит оплату по договору после фактического получения имущества. Поэтому не нужно перечислять лизинговые платежи, если поставка оборудования затянулась на несколько месяцев.

- Лизинговые компании тщательно выбирают поставщиков. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Это снижает риск получить бракованный товар и плохое техническое обслуживание.Недостатки

- Объект лизинга находится в собственности лизинговой компании. Если просрочить платежи, то можно лишиться имущества.

- Оборудование ещё до окончания срока действия договора может устареть и выйти из строя. Тогда лизингополучателю придётся ремонтировать имущество за свой счёт и выплачивать все лизинговые платежи

Документы для оформления договора лизинга

Юридические лица

Для заключения договора лизинга соберите такие же документы, как и на оформление кредита:

- заявку-анкету на лизинг. обычно заполняют вместе с сотрудником лизинговой компании,

- копию устава организации,

- приказ о назначении руководителя организации,

- паспорт руководителя организации и копию первой страницы и страницы с регистрацией по месту жительства,

- паспорта и их копии совладельцев компании с долей собственности больше 15%,

- копию бухгалтерского баланса за последний отчётный период,

- налоговую декларацию по налогу на прибыль за четыре года или протокол об электронной отчётности,

- справку из банка, в котором организация открыла расчётный счёт, для подтверждения годового оборота,

- решение собрания учредителей, которое одобряет заключение договора лизинга, по запросу лизингодателя,

- другие документы, которые запросит лизинговая компания.

Индивидуальные предприниматели

Пакет документов для оформления лизинга ИП небольшой. В него входят:

- заявка-анкета на лизинг, заполненная вместе с сотрудником лизинговой компании,

- паспорт и его копия,

- налоговые декларации, заверенные налоговой,

- справка из банка, в котором открыт расчётный счёт, с подтверждением годового оборота.

Что такое лизинг? Лизинг оборудования, автотранспорта, спецтехники и недвижимости в Проминвест в Кемерово

Лизинг – это универсальный финансовый инструмент, позволяющий решать инвестиционные задачи любого уровня. С помощью лизинга можно модернизировать свою производственную базу, увеличить производственные мощности, приобрести необходимое имущество, как новое, так и уже бывшее в употреблении.

Лизинг — это продукт финансирования, предоставляющий неограниченные перспективы роста и реальные возможности для модернизации бизнеса.

ЛИЗИНГОВЫЕ ТЕРМИНЫ

Предмет лизинга (имущество) — имущество, передаваемое в лизинг. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Договор лизинга – договор, в соответствии с которым арендодатель (далее — Лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — Лизингополучатель) имущество у определенного им продавца (далее Поставщика) и предоставить Лизингополучателю это имущество за плату во временное владение и пользование.

Согласно лизинговому договору субъектами лизинга являются:

Лизингодатель — юридическое лицо, приобретающее у продавца имущество за счёт собственных средств и предоставляющее его в качестве предмета лизинга Лизингополучателю.

Лизингополучатель — юридическое лицо / физическое лицо, осуществляющее выбор предмета лизинга и принимающее его во временное использование на условиях, определённых в договоре лизинга.

Поставщик — юридическое лицо / физическое лицо, заключившее с Лизингодателем договор купли-продажи на имущество, выбранное Лизингополучателем в качестве предмета лизинга.

Лизинговые платежи — общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат Лизингодателя, связанных с приобретением и передачей предмета лизинга Лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход Лизингодателя. В общую сумму договора лизинга может включаться выкупная стоимость предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к Лизингополучателю. Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учётом закона «О финансовой аренде (лизинге)»

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учётом закона «О финансовой аренде (лизинге)»

Схема заключения финансового лизинга

Пример: Вы (Лизингополучатель) планируете приобрести у Поставщика автомобиль. Вы обращаетесь в лизинговую компанию (Лизингодатель), она приобретает для вас у Поставщика нужный автомобиль и передаёт Вам на согласованных условиях в рамках договора лизинга. Вы совершаете ежемесячные лизинговые платежи. Просто, не так ли?

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

В чем заключаются налоговые льготы при использовании лизинга?

Лизинговые платежи включаются в состав прочих расходов, благодаря чему Вы уменьшаете на сумму лизинговых платежей расчет налога на прибыль. Более того, НДС, включенный в каждый лизинговый платеж, принимается лизингополучателем к вычету в полном объеме.

Какие существуют преимущества лизинга, помимо налоговых льгот?

Помимо налоговых льгот существуют и другие преимущества лизинга. К примеру, по сравнению с кредитом – это быстрое оформление договора лизинга и минимальный пакет документов для оформления договора; отсутствие жестких банковских требований к лизингополучателю и/или поставщику, значительные скидки от поставщиков-партнеров; возможность возмещения расходов по страхованию и регистрации предмета лизинга в течение всего срока лизинга в составе лизинговых платежей и др. Благодаря данным преимуществам лизинг является одним из самых эффективных финансовых инструментом для обновления основных средств.

Кто может стать Лизингополучателем?

В качестве Лизингополучателя может выступать как юридическое лицо, так и физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, либо физическое лицо, осуществляющее предпринимательскую деятельность без такой регистрации.

Какие транспортные средства можно приобрести в лизинг?

Воспользовавшись услугами лизинговой компании «ПРОМИНВЕСТ» можно приобрести в лизинг автотранспорт (легковой, грузовой, коммерческий), самоходные машины (погрузчики, трактора, буровые станки, сортировочные и дробильные установки) и спецтехнику (экскаваторы, бульдозеры, грейдеры), как новую, так и бывшую в употреблении (б/у).

Кто может стать Поставщиком в лизинговой сделке?

В качестве Поставщика может выступать как юридическое лицо, так и физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, либо физическое лицо, осуществляющее предпринимательскую деятельность без такой регистрации. Основное требование к поставщику – это владение отчуждаемым предметом лизинга на праве собственности и отсутствие каких-либо запретов, ограничений, обременений в отношении предмета лизинга.

Какова схема прохождения лизинговой сделки?

Этапы лизинговой сделки:

- Вы выбираете Имущество и направляете заявку;

- Мы подбираем условия и предлагаем Вам расчеты лизинговых платежей;

- Вы подготавливаете пакет документов;

- Мы проводим кредитный комитет по Вашей заявке;

- Заключаем договор лизинга;

- Вы вносите аванс;

- Мы покупаем Имущество и передаем его Вам;

- Вы пользуетесь Имуществом и выплачиваете ежемесячные лизинговые платежи;

- Мы передаем Имущество в Вашу собственность после уплаты всех платежей.

Что такое аванс (авансовый платёж)?

Аванс (авансовый платёж) — это первоначальный взнос, который уплачивается Лизингополучателем при подписании договора лизинга, является одним из платежей по договору и включается в общую сумму договора лизинга.

Что такое удорожание?

Удорожанием в лизинговой сделке называется отношение суммы переплаты к первоначальной стоимости лизингового имущества в результате исполнения сделки. Процент удорожания чаще всего указывается как средний процент удорожания за год.

На чьем балансе учитывается лизинговое имущество?

Предмет лизинга, переданный во временное владение и пользование Лизингополучателю, является собственностью Лизингодателя и может учитываться на балансе Лизингодателя или Лизингополучателя в зависимости от волеизъявления сторон, согласованного в договоре лизинга (п. 1 ст. 11, Федерального закона № 164-ФЗ).

Какие документы необходимо предоставить Лизингополучателю для рассмотрения заявки на лизинг?

Пакет документов, необходимый для рассмотрения лизинговой заявки, зависит от типа Лизингополучателя. Например, от ООО, как правило, требуются учредительные документы и документы финансовой отчетности, заверенные руководителем компании. Более подробно ознакомиться и скачать перечень документов Вы можете на нашем сайте

Официальный сайт компании «Балтийский лизинг»

Получить дорогостоящую спецтехнику, оборудование, транспорт и другие активы можно без привлечения кредитов или расходования оборотного капитала. Проще и выгоднее воспользоваться механизмом финансовой аренды, известной также под названием «лизинг». В этом случае речь идет об аренде активов с правом последующего выкупа по остаточной стоимости. Услуга популярна у представителей разных сфер бизнеса.

Мы являемся первой универсальной лизинговой компанией России. Клиенты нашей фирмы быстро получают транспорт, оборудование, спецтехнику в пользование. При этом расчет за нее будет производиться поэтапно, согласно графику платежей. Внешне такое корпоративное сотрудничество может напоминать кредит или рассрочку, но в реальности это принципиально иной механизм.

Разница в том, что при кредитовании или рассрочке смена собственника происходит сразу, поскольку речь идет о прямой продаже, а лизинговый договор предусматривает лишь предоставление активов во временное пользование (юридически они остаются зарегистрированными на ту же компанию до окончания всех расчетов по договору).

Такой механизм имеет немало преимуществ:

- Каждый платеж фактически является инвестицией, поскольку в конечном итоге имущество будет выкуплено по остаточной (в большинстве случаев — крайне низкой) цене. В этом отличие от обычной аренды, при которой уплаченные суммы являются лишь дополнительными расходами, а активы подлежат возврату.

- Одобрение по лизинговой сделке получить проще, чем при кредитовании. При этом на оформление документации требуется меньше времени и усилий.

- Лизинговые платежи разрешено относить на себестоимость, что может значительно снизить налогооблагаемую базу.

Предлагаем взять в лизинг разные виды оборудования и техники на выгодных условиях. Это удобный и практичный вариант для юридических лиц и ИП. Наша компания имеет филиалы во всех регионах России.

В каталоге есть новые и подержанные авто, спецтехника, оборудование, также работаем с недвижимостью. Предлагаются гибкие условия сотрудничества, в частности — предусмотрены разные суммы минимального аванса в зависимости от конкретной сделки. Действуют спецпредложения, благодаря которым активы можно приобрести значительно дешевле указанной на сайте суммы.

График погашения и прочие условия согласовываются с учетом бюджета и пожеланий клиента. Предварительное решение принимается всего за день, предлагаемое имущество застраховано.

Словарь лизинговых терминов с комментариями на сайте компании «Оптимум финанс»

Авансовый платёж (аванс, первоначальный взнос) —

частичная оплата стоимости предмета лизинга, перечисляемая лизингополучателем лизинговой компании в начале договора лизинга. Уменьшает задолженность лизингополучателя по стоимости имущества перед лизинговой компанией. Размер аванса по лизингу зависит от типа предмета лизинга (чем выше ликвидность лизингового имущества, тем ниже аванс), финансового состояния лизингополучателя и прочих факторов.

Балансодержатель предмета лизинга –

сторона договора лизинга (лизингодатель или лизингополучатель), на балансе у которой отражается лизинговое имущество. Определяется по соглашению сторон и указывается в договоре лизинга. Балансодержатель осуществляет начисление амортизации, исчисление и уплату налога на имущество по предмету лизинга. Некоторые лизинговые компании не предоставляют клиенту права выбора балансодержателя предмета лизинга (лизинговое имущество всегда отражается только на балансе клиента или на балансе лизинговой компании). Также некоторые лизинговые компании требуют совпадения балансодержателя и стороны, на которую лизинговое имущество регистрируется в ГИБДД.

Возвратный лизинг —

разновидность лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Позволяет лизингополучателю получить оборотные средства на длительный срок и использовать налоговые преимущества лизинга.

График платежей за лизинг (график лизинговых платежей, расчет лизинга, расчёт по лизингу) –

согласованный лизингодателем и лизингополучателем порядок расчётов за лизинг имущества. Содержит даты (сроки) и суммы платежей по лизингу. В некоторых случаях график платежей за лизинг состоит из двух графиков: график платежей (для отнесения на затраты в бухгалтерском учёте) и график расчётов (для перечисления денежных средств лизинговой компании). В подавляющем большинстве случаев дата платежа в графике обозначает дату поступления средств на расчётный счёт лизингодателя (а не списания со счёта клиента). За просрочку перечисления платежей по графику начисляется пеня.

Договор залога –

договор, в соответствии с которым лизингодатель в случае неисполнения лизингополучателем обязательств по уплате лизинговых платежей имеет право изъять и реализовать определённое имущество (предмет залога) для погашения задолженности лизингополучателя. Залогодателем может быть как сам лизингополучатель, так и третье лицо.

Договор купли-продажи –

договор, на основании которого лизингодатель приобретает у поставщика предмет лизинга. Договор купли-продажи по лизингу может быть двухсторонним (между лизингодателем и поставщиком) и трёхсторонним (лизингодатель, поставщик, лизингополучатель). В договоре купли-продажи предмета лизинга могут прописываться обязательства лизингополучателя по доставке и приёмке имущества, а также права лизингополучателя напрямую требовать от продавца исполнения гарантийных обязательств и гарантийного ремонта.

Договор лизинга —

основной договор лизинговой сделки, заключаемый между лизинговой компанией (лизингодателем) и клиентом (лизингополучателем). Договор лизинга содержит описание прав и обязанностей сторон в процессе исполнения лизинговой сделки. Основные разделы договора лизинга: порядок передачи, приёмки и использования предмета лизинга, страхование предмета лизинга, порядок оплаты платежей по лизингу, порядок пересмотра лизинговых платежей, порядок досрочного расторжения договора лизинга, ответственность за нарушение условий договора лизинга.

Договор поручительства –

договор, на основании которого юридическое лицо, индивидуальный предприниматель или физическое лицо несут обязательство по оплате платежей по договору лизинга в случае неисполнения соответствующих обязательств лизингополучателем. Договор поручительства может быть заключён на всю сумму договора лизинга или её часть. Договор поручительства используется лизинговыми компаниями для снижения рисков неуплаты платежей по лизингу в случае неудовлетворительного финансового состояния клиента, недостаточности обеспечения по лизинговой сделке, финансировании недавно зарегистрированного лизингополучателя и т.п.

Дополнительное обеспечение –

залог, поручительство, банковская гарантия, предоставляемые для обеспечения исполнения обязательств по уплате лизинговых платежей.

Залогодатель —

юридическое лицо, индивидуальный предприниматель или физическое лицо, которое предоставляет в залог имущество лизинговой компании для обеспечения исполнения обязательств лизингополучателя по выплате лизинговых платежей. Залогодателем может быть как сам лизингополучатель, так и третье лицо.

Комиссия за заключение договора лизинга (комиссия за организацию лизинговой сделки) —

единовременный платёж, который должен внести лизингополучатель при заключении лизинговой сделки. Представляет собой вознаграждение лизинговой компании за организацию работы по заключению договора лизинга (проведение переговоров, сбор и анализ документов лизингополучателя, подготовка договоров лизинговой сделки). Размер комисии составляет в среднем от 0,5% до 2% от стоимости предмета лизинга. Необходимо обращать внимание, включена ли комиссия за организацию лизинговой сделоки в общую сумму платежей по лизингу или указана в графике отдельно.

Коэффициент ускоренной амортизации –

коэффициент, применяемый в отношении установленной законодательством нормы амортизации. Разрешённый коэффициент ускоренной амортизации при лизинге составляет от 1 до 3. Коэффициент ускоренной амортизации указывается в договоре лизинга. При начислении амортизации установленная норма умножается на данный коэффициент. По лизинговому имуществу первой-третьей амортизационных групп применение коэффициента ускоренной амортизации запрещено.

Лизинг –

вид услуг, связанный с финансированием приобретения основных средств. Совмещает в себе элементы кредитования, долгосрочной аренды (поэтому лизинг также называют финансовой арендой) и купли-продажи в рассрочку. Лизинговая компания приобретает определённое имущество и передаёт его во владение и пользование лизингополучателю на установленный срок за согласованную плату. Поставщика и предмета лизинга в подавляющем большинстве случаев выбирает лизингополучатель. В процессе действия договора лизингополучатель производит платежи по выкупу имущества, а также оплачивает проценты за пользование заёмными средствами и возмещает лизинговой компании дополнительные расходы по имуществу (налоги, страхование и т.п.) в случае их наличия. По окончании договора лизинга предмет лизинга переходит в собственность лизингополучателя по минимальной остаточной стоимости. Лизинг обладает рядом налоговых и организационных преимуществ.

Лизинговый конфискат –

имущество, изъятое у лизингополучателей в связи с невыполнении последними обязательств по договорам лизинга (в подавляющем большинстве случаев при задолженности по лизинговым платежам). Лизинговый конфискат выставляется на продажу непосредственно лизинговыми компаниями, компаниями, специализирующимися на продаже соответствующего имущества или реализации лизингового конфиската. Приобретение конфискованного лизингового имущества возможно на условиях лизинга.

Лизинговый процент (ставка процента по лизингу) –

процентная ставка, начисляемая на остаток задолженности по стоимости имущества. По экономическому смыслу аналогична банковскому проценту по кредиту. В отличии от процента удорожания (на который влияет авансовый платёж и структура графика) лизинговый процент является наиболее объективным показателем стоимости лизинга.

Лизингодатель —

индивидуальный предприниматель или юридическое лицо, которое приобретает предмет лизинга и передаёт его во временное владение и пользование лизингополучателю на установленный срок, за определённую плату в соответствии с условиями договора лизинга.

Лизингополучатель —

физическое лицо, индивидуальный предприниматель или юридическое лицо, которое принимает во временное владение и пользование предмет лизинга на определённый срок, за определённую плату и на определённых условиях в соответствии с договором лизинга.

Оперативный лизинг (операционный лизинг)–

вид лизинга, при котором срок лизинга меньше срока полезного использования предмета лизинга. По окончании договора операционного лизинга предмет лизинга может быть возвращён лизингодателю либо выкуплен лизингополучателем. В России рынок оперативного лизинга не развит в том числе вследствие неурегулированности в законодательстве вопросов повторного лизинга ранее приобретённого лизинговой компанией имущества.

Пени (пеня) –

штрафные санкции за неуплату лизинговых платежей в установленный срок. Определяются договором лизинга как проценты, начисляемые на сумму задолженности по лизинговым платежам за каждый день просрочки.

Поручитель –

физическое лицо, индивидуальный предприниматель или юридическое лицо, принимающее на себя обязательства по оплате лизинговых платежей в случае неоплаты их лизингополучателем.

Предмет лизинга (лизинговое имущество) –

имущество, передаваемое в пользование лизингополучателю по договору лизинга. Предметом лизинга могут быть любые непотребляемые вещи (автотранспорт, оборудование, спецтехника, недвижимость и т.п.), которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Продавец (Поставщик) —

физическое лицо, индивидуальный предприниматель или юридическое лицо, осуществляющее продажу предмета лизинга лизинговой компании. Поставка и продажа предмета лизинга осуществляется на основании договора купли-продажи (договора поставки).

Процент удорожания по лизингу —

отношение суммы переплаты по договору лизинга к стоимости лизингового имущества. Процент удорожания указывается за весь срок действия договора или в как средний процент удорожания за год. В отличии от ставки процента по лизингу не является показателем реальной стоимости лизинга, т.к. в значительной степени зависит от авансового платежа и структуры графика платежей за лизинг

Срок лизинга –

период с момента передачи имущества в лизинг лизингополучателю (постановки на баланс) до момента перехода имущества в собственность клиента по окончании договора финансового лизинга. Срок лизинга, как правило, меньше срока договора лизинга, т.к. с момента подписания договора до момента передачи имущества в лизинг клиенту проходит время, необходимое на получение аванса от клиента, оплату поставщику, изготовление, доставку, монтаж и пуско-наладку предмета лизинга (если это необходимо).

Стоимость лизинга –

общая сумма переплаты за весь срок действия договора лизинга. При оценке стоимости лизинга необходимо исключать влияние налогов (транспортный налог, налог на имущество), страхования и прочих сопутствующих затрат по договору лизинга.

Сублизинг –

передача лизингополучателем предмета лизинга во владение и пользование третьему лицу за плату на определённый срок на основании договора сублизинга. Для передачи имущества в сублизинг обязательно наличие письменного согласия лизингодателя.

Условия лизинга –

совокупность основных параметров лизинговой сделки. Основные условия лизинга: срок лизинга, авансовый платёж (первоначальный взнос), балансодержатель предмета лизинга, страхователь предмета лизинга, порядок регистрации техники в ГИБДД, порядок досрочного выкупа предмета лизинга, дополнительное обеспечение по лизинговой сделке.

Ускоренная амортизация –

метод начисления амортизации, при котором установленная законодательством норма амортизационных отчислений увеличивается на определённый повышающий коэффициент. При лизинге разрешено применение ускоренной амортизации с коэффициентом до 3-х (установленная норма амортизации умножается на коэффициент от 1 до 3). Право на применение ускоренной амортизации при лизинге имеет балансодержатель предмета лизинга (как лизингодатель, так и лизингополучатель). Применение ускоренной амортизации при лизинге не разрешено в отношении имущества, относящегося к первой-третьей амортизационным группам. Применение ускоренной амортизации позволяет уменьшить налог на имущество по предмету лизинга.

Финансовый лизинг —

наиболее распространённая форма лизинга в России. Лизинговая компания покупает имущество у поставщика и передаёт это имущество в пользование лизингополучателю на определённый срок, за определённую плату на условиях, установленных договором лизинга. По окончании договора лизинга имущество переходит в собственность клиента. Договоры финансового лизинга заключаются на срок, сопоставимый со сроком полной амортизации объекта лизинга.

Штрафные санкции –

предусмотренные договором штрафы за нарушение условий договора. По договору лизинга штрафные санкции предусмотрены за нарушение сроков оплаты лизинговых платежей (пени), нарушение обязательств по страхованию предмета лизинга, содержанию и использованию лизингового имущества и т.п.

Определение лизинга от Merriam-Webster

аренда | \ ˈLē-siŋ , -ziŋ \Первое известное использование

лизингадо XII века в значении, определенном выше

История и этимология для

лизингаСреднеанглийский lesing , от староанглийского lēasung , от lēasung до лжи, от lēas false

Узнать больше about

leasingПроцитировать эту запись

«Лизинг.” Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/leasing. Доступ 2 мая. 2021.

ГНД Чикаго APA Мерриам-ВебстерКомментарии к записи лизинг

Что побудило вас искать лизинг ? Сообщите, пожалуйста, где вы это читали или слышали (включая цитату, если возможно).

Лизинг против покупки | Walser Automotive Group

Лизинг против покупки | Walser Automotive Group Сохраненные автомобилиСОХРАНЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

У вас нет сохраненных машин!

Ищите эту ссылку в избранном:

Сохранить

После того, как вы сохранили несколько транспортных средств, вы можете просмотреть их здесь в любое время.

Миннесота Канзас ИллинойсОдин человек & тире; Наши специалисты по продажам являются экспертами во всех аспектах процесса покупки автомобиля.Ваш личный консультант будет тем же человеком, чтобы поздороваться, передать вам ключи от тест-драйва, подписать итоговые документы и помахать рукой на прощание. Работая всего с одним человеком, вы получите опыт покупки автомобиля, который будет быстрым и легким.

Одна цена & тире; На все наши автомобили действует предварительная скидка, а наша предоплата включает доступные льготы и скидки дилеров. Вам никогда не придется вести переговоры, чтобы получить нашу самую низкую цену, и вы никогда не будете задаваться вопросом, могли бы вы заключить более выгодную сделку.

без переговоров & тире; В 2001 году компания Walser Automotive стала пионером в области продажи по единой цене без переговоров. Мы считаем, что клиенты хотят выгодных предварительных цен без хлопот и переговоров, которые обычно встречаются в автосалонах.

Возврат и обмен и тире; Вы можете покупать с уверенностью, потому что все покупки в Walser производятся без проблем благодаря нашей программе обмена и возврата.

Вы приняли решение: пора покупать новую машину. Теперь вам нужно решить, как за это платить. Вы можете оплатить автомобиль полностью, профинансировать его или сдать в аренду. Предположим, у вас нет кучи денег, отложенных на первый вариант. Это сужает ваш выбор до двух: лизинг и финансирование.

Но как вы решите, что вам подходит? А что насчет всего этого финансового жаргона, который распространяют дилеры, что все это значит?

ФИНАНСИРОВАНИЕ

Основы

Когда вы думаете о финансировании, просто думайте о ссудах.Финансируя, вы, по сути, распределяете полную запрашиваемую цену автомобиля на более длительный период времени. Это делается путем заимствования необходимых вам денег в финансовом учреждении, таком как банк или кредитный союз, обычно называемый кредитором.

Во-первых, вы подаете заявку на ссуду на автомобиль, которую организация может предоставить или не предоставить на основании вашей кредитной истории. Как только вы получите одобрение кредита, вы вносите первоначальный взнос в счет кредита — обычно не менее 20% от стоимости автомобиля, — но вы можете внести все, что можете себе позволить.Чем больше вы внесете авансовый платеж, тем меньше вам нужно будет платить в месяц. После оплаты и подписания всех необходимых документов машина принадлежит вам! Вам просто нужно будет производить ежемесячные платежи кредитору, пока вы не вернете всю взятую сумму.

ПРОФИ

- Полное владение автомобилем

- Без ограничения пробега

- Нет сверхнормативной амортизации или платы за пробег

- Увеличить капитал автомобиля

Минусы

- Надолго заперта в выбранном вами автомобиле

- Повышенный ежемесячный платеж

- Ограниченная гарантия

КАК РАБОТАЕТ ФИНАНСИРОВАНИЕ?

Если вы финансируете покупку автомобиля, вы подаете заявку на кредит.Общая сумма, которую вы будете платить в месяц, зависит от множества факторов, включая цену автомобиля, годовую процентную ставку (APR) и продолжительность срока кредита (более короткие ссуды обычно имеют более низкие ставки, но более высокие ежемесячные платежи). Сроки ссуды на автомобили обычно составляют 36, 48, 60 или 72 месяца.

По мере того, как вы будете вносить ежемесячные платежи, сумма кредита упадет до нуля, и вы будете полностью владеть транспортным средством.

ТЕРМИНОЛОГИЯ:

- DTI — ДОЛГ К ДОХОДУ

DTI определяет ваш доступный доход.Он включает в себя все непогашенные долги, включая арендную плату / ипотеку, ежемесячные счета за коммунальные услуги, задолженность по кредитной карте и другие ссуды, которые у вас могут быть. DTI не должен превышать 50%. - PTI — ОПЛАТА ДОХОДА

PTI — это сумма ежемесячного платежа за транспортное средство по сравнению с вашим ежемесячным валовым доходом. Разумный PTI составляет около 15%. - LTV — КРЕДИТ НА СТОИМОСТЬ

LTV — это профинансированная сумма по сравнению с стоимостью автомобиля. Если вы профинансируете автомобиль на сумму 19 000 долларов, а его стоимость составляет 20 000 долларов, у вас будет ссуда в размере 95% от стоимости.

Что делать, если у меня плохой кредит?

Не расстраивайтесь! При таком большом количестве факторов, влияющих на финансирование нового автомобиля, вы все равно можете получить автокредит даже при плохой кредитной истории. Перед посещением автосалона определитесь со своим финансовым положением и бюджетом. Получите копию своего кредитного отчета, чтобы знать, чего ожидать в плане финансирования. Найдите автомобиль, который соответствует вашему бюджету, и обратитесь к надежному дилеру.

НЕКОТОРЫЕ ВЕЩИ, О КОТОРЫХ МОЖНО ПОДУМАТЬ

- Сделайте правильный выбор автомобиля.Стремитесь к новейшему автомобилю с наименьшим пробегом в пределах ваших возможностей.

- Положите деньги, чтобы уменьшить размер ссуды.

- Наличие сильного соучастника может помочь вам получить ссуду.

- Сохраняйте ссуду с хорошей историей платежей не менее 12 месяцев.

- Не делайте покупки в кредит.

ЛИЗИНГ

Если вы любите ездить на чем-то новом каждые несколько лет и экономить деньги при внесении первоначального взноса, лизинг может быть для вас правильным.

Когда вы арендуете автомобиль, ссуды не предоставляются. Вы устанавливаете условия аренды в зависимости от того, сколько месяцев или миль вы хотите проехать на этом транспортном средстве (например: 36 месяцев или 36 000 миль при 12 000 миль в год). Вы вносите предоплату и ежемесячную плату, как если бы вы финансировали. Однако при аренде вносимый вами авансовый платеж ниже, а заводская гарантия покрывает стоимость типичных проблем с обслуживанием, возникающих при покупке в собственность.

Когда срок аренды истечет или вы исчерпали лимит пробега, вы должны вернуть автомобиль в автосалон и уплатить любую излишнюю амортизацию или плату за пробег (если таковая имеется).Автомобиль также должен выглядеть как можно ближе к нему, когда вы его получили, поэтому добавленные аксессуары необходимо удалить, а постоянное изменение или настройка не допускается. У вас может быть выбор купить автомобиль по его остаточной стоимости, но большинство людей обычно берут в аренду другой автомобиль на новом сроке или покупают новый или подержанный автомобиль.

ПРОФИ

- Меньший первоначальный взнос

- Кредитов нет

- Заводская гарантия

- Возможность раньше перейти на новую машину

- Более частая смена автомобилей дает вам разнообразный опыт вождения

Минусы

- Ограничения по пробегу и сроку

- Экспресс-амортизация и комиссии за пробег

- Ограниченная настройка

- Нет капитала в транспортном средстве

- Не владеет автомобилем

ЧТО ВЫ ДЕЛАТЬ С АВТОМОБИЛЕМ?

Также хорошо помнить, что вы хотите делать со своим автомобилем.Если вы планируете буксировать лодки и трейлеры по выходным или постоянно отклоняться от проторенных дорог, может быть неразумно сдавать автомобиль в аренду. Если вы повредили арендованный автомобиль при регулярном использовании, вам нужно будет либо отремонтировать его, прежде чем сдавать, либо заплатить лишнюю амортизационную плату при возврате в автосалон, и все это для автомобиля, которым вы не владеете.

И если вы планируете значительно увеличить пробег своего автомобиля в ходе деловых поездок на дальние расстояния или частых поездок на автомобиле, вы можете легко превысить заранее установленный предел пробега, установленный для вашего лизинга.Затем, в конце срока аренды, вам придется платить за каждую милю, которую вы проехали сверх этого лимита, что при 10-25 центах за милю может быстро возрасти!

ГДЕ ВЫ ВИДЕТЕ СЕБЯ ЧЕРЕЗ ПЯТЬ ЛЕТ?

Если вы сейчас живете в более пригородном или сельском городке, но планируете переехать в многолюдный город в следующие несколько лет, вы можете решить, что получение ссуды не является правильным финансовым шагом. Вы будете привязаны к долгосрочному плану платежей, что может стать небольшим бременем.Например, вам придется регулярно оплачивать такие вещи, как сборы за гараж, разрешения и страхование автомобиля, если вы привозите свой автомобиль в город, и все это тогда, когда может быть проще и доступнее в целом просто пользоваться общественным транспортом. Если вы арендуете, вы можете управлять автомобилем, который вам нужен, в течение следующих 36 или 48 месяцев, а затем аккуратно вернуть его, прежде чем переехать в город.

С другой стороны, если вы видите, что ваша жизненная ситуация меняется по мере того, как вы переезжаете из города или штата, возможно, будет разумнее финансировать.Вам не нужно возвращаться, чтобы вернуть свой автомобиль в автосалон, у которого вы его арендовали, и у вас будет автомобиль, которым можно будет управлять столько лет, сколько вам нужно. Вы даже можете продать свой автомобиль, чтобы получить дополнительный доход, или отдать его своим детям, когда они получат водительские права.

НАЙТИ ПОДХОДЯЩИЙ АВТОМОБИЛЬ

Прежде чем вы попадете на стоянку, проведите самооценку, чтобы определить, что вам нужно в транспортном средстве.

ЗАДАЙТЕ МНОГО ВОПРОСОВ

Если они не могут ответить или вы не понимаете, вероятно, это не разумное вложение или неподходящее место для покупок.

ОНИ ДОЛЖНЫ БЫТЬ ЗДЕСЬ, ЧТОБЫ ПОМОЧЬ ВАМ

Если вы чувствуете давление или дискомфорт, совершая покупку, подумайте о покупке в другом месте. Вы никогда не должны покупать то, в чем не видите ценности.

Поиск

Поиск по ключевому слову

Поиск по фильтрам

Тип: новые, бывшие в употреблении, сертифицированные, бывшие в употреблении, год изготовления, модель

ИДТИ

Сохранено

СОХРАНЕННЫЕ ТРАНСПОРТНЫЕ СРЕДСТВА

У вас нет сохраненных машин!

Ищите эту ссылку в избранном:

Сохранить

После того, как вы сохранили несколько транспортных средств, вы можете просмотреть их здесь в любое время.

Walser Automotive Group, .

лизинг — Викисловарь

Английский [править]

Этимология 1 [править]

Из среднеанглийского lesing , leasung , из староанглийского lēasung («аренда, ложь, лжесвидетельство, обман, лицемерие, уловка, ложь, пустые разговоры, легкомыслие, распущенность»), из lēasian (« лгать »), из леас (« лживый, неверный, лживый, лживый, небрежный, тщеславный, никчемный »).Совместите с шотландцами , зинг («врет»). Больше в аренде.

Произношение [править]

- IPA (ключ) : / ˈliːsɪŋ /

- Расстановка переносов: аренда

Существительное [править]

лизинг ( множественное число лизинг )

- (архаика) Ложь; акт лжи, лжи.

- г. 1385 , Уильям Лэнгланд, Пирс Пахарь , II:

- fy on þi lawe / Для всех lesynges ow lyuest · и lecherouse werkes.

- г. 1515–1516 , опубликовано в 1568 году, Джон Скелтон, Опять-таки ядовитые языки, окруженные «обвинениями и ложными оскорблениями» и т. Д. :

- Затем соедините их с лешими и взорвите их,

С помощью: «Он написал uche a bil без dout»,

С помощью: «Я могу сказать вам, что за человек сказал,

И вы знали, что все вы будете ил апайд.

- Затем соедините их с лешими и взорвите их,

- 1590 , Эдмунд Спенсер, Фея Квин.[…] , Лондон: […] [Джон Вулф] для Вильяма Понсонби, OCLC 960102938 , книга II, песнь IX:

Shewes, видения, предсказания и пророчества; / И все упавшие в обморок, как аренды, , сказки и ложь.

- г. 1385 , Уильям Лэнгланд, Пирс Пахарь , II:

Этимология 2 [править]

Из Аренда .

Произношение [править]

- IPA (ключ) : / ˈliːsɪŋ /

- Расстановка переносов: аренда

Глагол [править]

лизинг

- настоящее причастие аренды

Существительное [править]

лизинг ( исчисляемый и бессчетный , множественный лизинг )

- герундий аренды

Потомки [править]

Анаграммы [править]

Финский [править]

Этимология [править]

Неадаптированное заимствование из английского лизинг

Произношение [править]

- IPA (ключ) : / ˈliːsiŋː /, [ˈliːs̠iŋː]

Существительное [править]

лизинг

- лизинг (акт лизинга чего-либо, особенно если долгосрочный)

Cклонение [править]

Синонимы [править]

Производные термины [править]

Этимология [править]

С англ. лизинг .

Произношение [править]

Существительное [править]

лизинг м инан

- аренда (договор на использование или занятие собственности)

склонение [править]

Производные термины [править]

Дополнительная литература [править]

- лизинг в Wielki słownik języka polskiego , Instytut Języka Polskiego PAN

- лизинг в польских словарях по PWN

Испанский [править]

Этимология [править]

Заимствовано с англ. leasing .

Существительное [править]

лизинг м ( множественное число лизинг )

- лизинг

шведский [править]

Этимология [править]

Заимствовано с англ. leasing .

Существительное [править]

лизинг c

- лизинг

определение лизинга по The Free Dictionary

Итак, в то время как Белл в красноречивых рапсодиях рисовал словесные изображения универсальной телефонной службы под аплодисменты аудитории, Сандерс и Хаббард сдавали телефоны по двое в аренду бизнесменам, которые ранее пользовались частными линиями Western Union Telegraph Company.

Вскоре довольный Хаббард обнаружил, что арендует телефоны по тысяче в месяц.

Его основная идея с самого начала заключалась не в простой аренде телефонов, а в создании федеральной компании, которая стала бы постоянным партнером во всем телефонном бизнесе.

— Теперь, Том, об этом бизнесе по сдаче в аренду английскому правительству права на производство этого нового взрывчатого вещества, — начал Нед, погружаясь в наш бизнес. Коррен, старший вице-президент и директор по коммерческому лизингу и операциям. служил в качестве руководителя, отвечающего за надзор за всей арендной деятельностью фирмы в пределах ее портфеля площадью около четырех миллионов квадратных футов в центре города.Статьи, изображающие правила лизинга как неадекватные, продолжают появляться в финансовой прессе. А аренда парка грузовиков может быть естественным решением для вашей транспортной компании. Провинция Синд сыграла очень важную роль в развитии лизинговой индустрии в Пакистане. в частности, в период с 1984 по 1991 год. Сертификат дает подробное обоснование для сдачи предлагаемых товаров в аренду вместо их продажи. 2 августа 2000 года Совет Федеральной резервной системы объявил о новом образовательном ресурсе, призванном помочь потребителям больше узнать о лизинге транспортных средств.Ключи к лизингу транспортных средств: потребительский ресурс — это компьютерная программа, которую можно загрузить с веб-сайта Совета Федеральной резервной системы (www.federalreserve.gov/ pubs / leasing) и использовать на домашних компьютерах. Ваша компания, скорее всего, вы арендуете оборудование прямо сейчас или рассматриваете возможность аренды в будущем. В письме от 20 августа президента TEI Чарльза Шубриджа Институт пояснил, что в подразделе 136.1 (1) каждый период аренды рассматривается как отдельная поставка для обеспечения взимания либо GST, либо HST (согласованного налога с продаж) в зависимости от физического местонахождения сдаваемого в аренду товара в начале «периода аренды».Предлагаемые поправки к подразделу будут предполагать реализацию опциона на приобретение материальной личной собственности по договору аренды в то время и в том месте, где лицо начинает владеть недвижимостью в качестве покупателя.Авто Лизинг в Остине | Новые и подержанные автомобили

Сдам в аренду любая марка, любая модель

Добро пожаловать в Apple Leasing! Как ведущее имя в сфере лизинга в Остине, мы стремимся всегда предоставлять нашим уважаемым клиентам самые выгодные предложения.Ищете ли вы смелый новый грузовик, новейший внедорожник (SUV) от вашего любимого автопроизводителя, экономичный седан или что-то среднее, одно это точно: Apple Leasing может помочь вам найти и арендовать подходящие для вас автомобили по цене, которую вы просто не сможете превзойти.

Получить предложениеПРЕДВАРИТЕЛЬНЫЙ ИНВЕНТАРЬ

Оцените Ваш обмен

Купим ли мы ваш старый автомобиль или просто поможем в продаже, наша розничная сеть экспертов по подержанным автомобилям позаботится о том, чтобы вы получили максимальную прибыль за свой автомобиль.Это означает наилучшее соотношение цены и качества при аренде.

• Избавьтесь от посредников и продавайте напрямую нам

• Получите максимальную сумму за машину

• Воспользуйтесь нашей сетью экспертов по подержанным автомобилям

• Экономьте время и деньги, имея одно контактное лицо

Предложения по аренде автомобилей

Лизинг предлагает более низкие ежемесячные платежи и меньшую первоначальную стоимость. Как ведущий поставщик автолизинга DFW, мы стремимся помочь нашим клиентам в Далласе, Форт-Уэрте и Хьюстоне решить, подходит ли вам автолизинг.

Leasing предлагает более низкие ежемесячные платежи и меньшую первоначальную стоимость. Как ведущий поставщик автолизинга в Остине, мы нацелены на наших клиентов и подбираем наиболее подходящий для вас вариант автолизинга.

2021 Chevy Silverado 4×4 Custom

446 $ / мес. Нулевые платежи на 90 дней (ограниченное время) Рекомендуемая производителем розничная цена: 43 595 долларов США.

Получить особенный2021 Ram 1500 2wd Lonestar

499 $ / мес

Без выплат на 90 дней (ограниченное время)

Рекомендуемая производителем розничная цена: 47 165 долларов США (

Посмотреть все

2021 Jeep Grand Cherokee Limited

498 $ / мес

Без выплат на 90 дней (ограниченное время)

Рекомендуемая производителем розничная цена: 41 820 долларов США (

Penske Truck Leasing — Лизинг грузовых автомобилей с полным комплексом услуг

COVID-19 Обновления для наших клиентов

Благодаря нашим комплексным решениям по лизингу и контрактному обслуживанию ваш автопарк будет работать, бизнес будет развиваться, а клиенты будут улыбаться.

Приложение Penske Driver предоставляет водителям возможность регистрироваться на выезде для обслуживания непосредственно из приложения и сводить к минимуму личные контакты.ПодробнееСвежесть — это все для таких организаций, как Lancaster Farm Fresh Cooperative. Узнайте, как Penske помогает доставлять органические сезонные продукты с фермы на стол. СМОТРЕТЬ ВИДЕО

Крафтовое пиво — не дань моде. Потребители жаждут качества и вкуса, и компания Victory Brewing доставляет эти ароматы по всей стране и по всему миру.Посмотрите, как Penske играет роль в выводе их товаров на рынок. СМОТРЕТЬ ВИДЕО

Некоторые компании говорят об обслуживании клиентов; другие делают это каждый день. ПК. Компания Richard & Son широко известна своим безупречным сервисом на северо-востоке США. Посмотрите, как Penske помогает им выполнять ежедневные поставки. ПОСМОТРЕТЬ ВИДЕО

Аренда и обслуживание

Станьте партнером Penske, чтобы ваш автопарк работал и бизнес развивался.

Лизинг с полным спектром услуг

Финансирование автопарка, грузовые автомобили, адаптированные к вашим потребностям, и аренда грузовиков для увеличения грузоподъемности

Контрактное обслуживание

Комплексное управление техническим обслуживанием в нашем магазине, вашем магазине или стороннем магазине

Техническое обслуживание на месте

Управление талантами, эффективность магазина и новейшие технологии в вашем регионе

Удовлетворение ваших транспортных потребностей

Подключите свой флот

НаверхДля этой страницы требуется javascript.

В настоящее время веб-сайт Penske требует, чтобы вы включили JavaScript, чтобы воспользоваться функциями нашего веб-сайта. Пожалуйста, включите JavaScript и повторите попытку.

Для получения помощи по другим услугам Penske, пожалуйста, используйте указанные ниже номера.

Аренда грузовиков

Подержанные грузовики

Лизинг грузовиков

Penske Logistics

Руководство по аренде автомобилей на 2021 год

Автолизинг стал очень популярным в последние несколько лет, поскольку потребители вынуждены искать доступные альтернативы автомобильному финансированию в нынешней экономике.Лизинг автомобилей вырос до невиданного ранее уровня.

Многие люди, которым может быть выгодна аренда автомобиля, имеют неправильные представления, не знают, как это работает или как определить, подходит ли им это. Некоторые люди, которые сейчас занимаются лизингом, платят слишком много, потому что не могут отличить хорошую сделку по аренде от плохой.

LeaseGuide.com поможет вам разобраться в автолизинге, как грамотно сдать автомобиль в аренду, кто должен сдавать в аренду (а кто не должен), как найти ежемесячные арендные платежи, рассчитать аренду по сравнению с покупкой и как получить лучшую аренду сделок.Мы не продаем и не сдаем в аренду автомобили.

Lease Kit является дополнением к нашему бесплатному руководству по аренде и предоставляет набор из более чем дюжины инструментов, калькуляторов, таблиц, диаграмм и руководств, чтобы помочь автомобильным потребителям, которые серьезно рассматривают возможность аренды или уже арендовали. Входит в лизинговый комплект:

Учить большеНабор уникальных онлайн-калькуляторов , которые помогают рассчитывать платежи и затраты по аренде автомобиля, сравнивать финансовые разницы между лизингом и покупкой, оценивать лизинговые сделки для любого транспортного средства и определять затраты на превышение пробега.

Лучшие предложения по аренде

Сдаете ли вы в аренду или покупаете, цена является наиболее важным фактором в получении выгодной сделки . Чем ниже цена, тем меньше оплата. Вы можете долго и упорно торговаться с дилером, чтобы получить хорошую цену, или сделать это простым способом — получить бесплатные расценки онлайн в службе ценообразования автомобилей, такой как наш новый инструмент Car Deal Finder . Для достижения наилучших результатов узнавайте цены у нескольких дилеров, сравнивайте и выбирайте лучшее предложение.

Сдать в аренду или купить? Это вопрос

Для любого, кто рассматривает вопрос о лизинге автомобиля, естественно задаться вопросом, что лучше: взять в лизинг или купить. Дело в том, что в одну сторону почти всегда будет лучше в любой конкретной ситуации. Поэтому важно понимать, как работает каждый метод, и проводить объективное сравнение для принятия правильного решения. Смотрите Аренда против покупки? Что лучше ? и наш калькулятор аренды против покупки .

Аренда автомобилей с нулевой выкупом за $ 0 — правда?

Да, на самом деле большинство договоров аренды автомобилей могут быть структурированы с нулевым первоначальным взносом , за исключением, возможно, некоторых специальных рекламных сделок по аренде, предлагаемых производителями автомобилей, когда для заключения специальной сделки может потребоваться первоначальный взнос.Но есть разница между «нулевым первоначальным взносом» и «нулевым платежом при подписании договора аренды». Узнайте разницу в нашей статье Сдам машину в аренду без первоначального взноса .

Почему новые автомобили становятся более дорогими для покупки, финансирования и аренды?

Если вы думаете, что новые автомобили с каждым годом становятся менее доступными, вы правы. Но вы можете не знать всех причин, а есть много, о которых вы можете не знать. Прочтите нашу статью Тревожные тенденции для покупателей новых автомобилей , чтобы узнать больше.

Найдите дешевые подержанные автомобили для продажи

Leasing предлагает самые низкие ежемесячные платежи за новые автомобили, но хорошие подержанные автомобили могут обеспечить еще более низкие платежи. Найдите лучшие подержанные автомобили в вашем регионе с помощью нашего уникального инструмента Car Deal Finder .

Выкуп автомобиля в лизинг — стоит ли покупать арендованный автомобиль?

Есть ли смысл покупать арендованный автомобиль либо в нормальный срок, либо до конца? Каковы преимущества? Стоит ли делать выкуп раньше срока? Чего он на самом деле делает? И каковы потенциальные проблемы? Мы объясним все это и дадим ответы в нашей удобной для чтения статье «Выкуп аренды автомобиля — хорошая идея или нет?»

Не знаете, какой калькулятор аренды вам нужен?

Мы предлагаем удобное руководство по аренде автомобилей , в котором перечислены и объясняются почти дюжины различных калькуляторов аренды автомобилей, которые мы предлагаем на этом веб-сайте.Каждый из них имеет особую цель, и мы подскажем, какой из них лучше всего подходит для вашей конкретной цели. Большинство из них уникальны и не встречаются больше нигде в Интернете.

О нас

LeaseGuide.com был создан и запущен Элом Хирном в 1995 году, когда лизинг автомобилей был новым для большинства потребителей. Хотя индустрия автолизинга достигла зрелости и лизинг стал общепринятым методом финансирования автомобилей, он все еще недостаточно изучен. LeaseGuide.com с годами рос и совершенствовался, чтобы удовлетворить эту потребность, чтобы стать одним из наиболее уважаемых источников экспертных советов и информации об аренде автомобилей. Целью этого веб-сайта является только , чтобы предоставлять консультации и информацию для потребителей. Мы не продаем и не сдаем в аренду автомобили.

.