Лицевой счёт это расчётный счёт: Лицевой и расчетный счет: в чем разница

Чем отличается расчетный счет от лицевого счета?

Многие, обращаясь к банковским услугам, сталкиваются с терминами расчетный и лицевой счет и полагают, что это одно и то же. В действительности речь идет о разном. Поэтому стоит в этом вопросе разобраться, чтобы не столкнуться с проблемами при проведении платежей.

Содержание статьи

Что понимается под лицевым счетом?

Под лицевым счетом подразумевается индивидуальный номер, который присваивается гражданскому лицу во время регистрации в онлайн-банке или заключения договора непосредственно в офисе фин. учреждения для совершения расчетно-платежных операций.

Он предназначен для следующего:

- перевод денежных средств юр. лицам: оплата коммунальных услуг, отчисление налогов и пенсионных взносов, покупка товаров и прочих обязательных платежей;

- получение заработной платы и любых вознаграждений в денежном эквиваленте;

- принятие кредитов и расчет по ним;

- хранение своих сбережений.

Им нельзя воспользоваться для ведения бизнеса. На лицевом счете отображается вся финансовая информация клиента банка: зарплатные поступления за год, все удержания в бюджет и компенсации, используемые банковские продукты и начисленные на них проценты. Номер такого счета состоит из 20 цифр.

Л/с открывается для сотрудников на производстве, отдельных клиентов банка и налогоплательщиков, которые проходят регистрацию в налоговой инспекции.

Что подразумевается под расчетным счетом?

Расчетный счет необходим любому предприятию для коммерческой деятельности:

- расчеты с поставщиками;

- получение денежных средств от клиентов;

- оплата разного рода услуг;

- хранение денежных активов;

- выплата зарплаты работникам.

Для этого нет надобности лично посещать отделение финансового учреждения, так как все операции можно проводить дистанционно.

Любое юридическое лицо после прохождения регистрации и получения свидетельства о соответствующем статусе должно открыть расчетный счет. В первую очередь это необходимо для отчисления налогов и других обязательных выплат в государственный бюджет.

В первую очередь это необходимо для отчисления налогов и других обязательных выплат в государственный бюджет.

Для индивидуального предпринимателя открытие расчетного счета не является обязательным условием – по закону ему можно пользоваться обычными банковскими картами и л/с, оформленными на физ. лицо. Однако это станет препятствием для ведения полноценного бизнеса.

Обслуживание р/с платное, за исключением случаев, когда совершаются внутрибанковские платежи в сторону юридических адресатов. При внешних транзакциях взимается плата в зависимости от тарифа.

Что необходимо для открытия р/с?

Надо собрать необходимый пакет документов и предоставить его в банковское учреждение:

- заявление, заполненное по единому стандарту;

- регистрационное свидетельство о присвоении статуса ИП или ЮЛ;

- ИНН;

- справка из Россреестра;

- устав предприятия;

- приказы о должностных назначениях руководителя и бухгалтера;

- паспорта всех лиц, которые будут иметь доступ к средствам на счете;

- образцы подписей сотрудников, которые будут иметь право распоряжаться денежными средствами на р/с предприятия.

После проведения банком проверки предоставленных документов выдается разрешение на открытие расчетного счета.

Почему путают расчетный и лицевой счет?

Расчетный и лицевой счет нередко путают из-за ряда сходных признаков:

- номера практически идентичны;

- лицевые онлайн-кабинеты часто именуют расчетными;

- оба счета открываются в банке;

- р/с подходит для расплаты за покупки и различные услуги.

Для обоих счетов существует возможность подключения системы мобильного банкинга, т. е. услуги ДБО. Единственно счет для физических лиц не может быть дистанционно использован для финансовых операций с контрагентами.

В чем разница между р/с и л/c?

Ключевые различия между расчетными и лицевыми счетами следующие:

- л/с не предназначен для коммерческих транзакций;

- л/с открывается для физлиц;

- л/с может быть использован для проведения элементарных финансовых операций частного порядка;

- р/с доступен для открытия исключительно предпринимателям и юридическим структурам;

- р/с позволяет осуществлять платежи со сторонних банковских аккаунтов;

При выборе банковского продукта следует учитывать имеющиеся разграничения. Эти схожие по звучанию счета различаются по функциональным возможностям и кому они присваиваются. И только по отдельным нюансам они пересекаются, что часто и приводит к путанице.

Эти схожие по звучанию счета различаются по функциональным возможностям и кому они присваиваются. И только по отдельным нюансам они пересекаются, что часто и приводит к путанице.

Расшифровка расчётного счёта: что означают цифры в номере

При открытии расчётного счёта в банке вы получаете комбинацию из цифр, которая по сути является индивидуальным шифром для хранения средств. В целом вам необязательно знать все особенности расшифровки — банки действуют строго в рамках закона, а комбинация из цифр формируется вычислительной системой. Однако знать матчасть все же стоит: ошибка в двух цифрах при отправке платежа на счёт юридического лица может стоить вам времени и денег. Вы также будете больше знать о ваших партнерах по бизнесу, внимательно изучив их расчетный счет.

Структура банковского счёта

Расчётный счёт состоит из 20 цифр, каждая из которых имеет свое значение. Все числа, входящие в номер, разделены на группы, которые отражает определенные характеристики счёта.

Отметим, что счёт физического лица всегда начинается с цифр 408. Эта комбинация едина для всех российских банков. При этом ИП, хоть и являются формально физлицами, их счета начинаются так же, как и юридических: с 407.

Теперь расшифровываем значение счёта, разбив номер на группы: 111.22.333.4.5555.6666666:

111 — счёт первого порядка банковского баланса, по которому можно узнать, кто открыл счёт и с какой целью.

22 — счёт второго порядка, и эти цифры указывают на специфику деятельности владельца счёта.

333 — валюта, в которой хранятся средства на счету.

4 — проверочный код.

5555 — комбинация, означающая отделение банка, в котором открыт счёт.

6666666 — порядковый номер счёта в вашем банке.

Как расшифровать цифры?

Для начала выясним, что означает расшифровка первых пяти цифр в расчётном счёте, которые составляют определенную группу счетов баланса банка. Эти счета утверждены Центробанком и включают два раздела.

Эти счета утверждены Центробанком и включают два раздела.

Первый состоит из трех цифр и означает специфику расчётов. Например, эти комбинации имеют разную расшифровку:

от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

203 и 204 — счета для учёта драгметаллов;

с 301 по 329 — счета для проведения операций между банками;

401 и 402 — счета для переводов в бюджет;

403 — управление деньгами, находящимся в ведении Минфина;

404 — внебюджетные фонды;

405 и 406 — счета государственных компаний;

407 — юридические компании и ИП;

408 — физлица;

с 411 по 419 — вклады, открытые государственными структурами;

с 420 по 422 — хранение средств юридических лиц;

423 — вклад открыт физическим лицом-резидентом;

424 — средства иностранных компаний;

425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

430 — средства банков;

с 501 по 526 — счета, необходимые для учета ценных бумаг.

Следующие две цифры в расчётном счёте дополняют три предыдущие и трактуются вместе с ними. Теперь давайте разберем их на примере юридических компаний. Напоминаем, счета юрлиц начинаются с 407.

40701 — организация имеет отношение к финансовому сектору;

40702 — открытые и закрытые общества;

40703 — счета некоммерческих объединений;

40704 — средства, выделенные для проведения выборов или общественных собраний.

Следующие три цирфы счёта означают валюту, в которой открыт счет. А именно:

810 — счет открыт в рублях;

840 — в долларах США;

978 — в евро.

Затем следует проверочная цифра — ключ, который позволяет выяснить, правильно ли обозначен счёт при помощи обработки автоматической системы.

Следующие четыре цифры означают номер отделения, в котором открыт счёт. Если вместо них указаны нули, то банк либо не владеет отделениями, либо же счёт был открыт в головном офисе.

Последние семь цифр — это порядковый регистр счёта в банке. Отметим, что по закону любой банк вправе применять свою классификацию этих цифр.

Напоминаем, что в ДелоБанке вы можете открыть бесплатно расчётный счёт буквально за 10 минут. Просто оставьте свой телефон в заявке и наш оператор свяжется с вами в самое ближайшее время. На счёт можно получать деньги после резервирования, и номер можно указывать в любых документах – он не изменится после активации.

|

14921825007011001150 |

Доходы федерального бюджета от возврата остатков субсидий на выплату региональных социальных доплат к пенсии из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825007011002150 |

Доходы федерального бюджета от возврата остатков субсидий на выплату региональных социальных доплат к пенсии из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825019011001150 |

Доходы федерального бюджета от возврата остатков субсидий на мероприятия федеральной целевой программы «Социально-экономическое развитие Республики Ингушетия на 2010 — 2016 годы» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825019011002150 |

Доходы федерального бюджета от возврата остатков субсидий на мероприятия федеральной целевой программы «Социально-экономическое развитие Республики Ингушетия на 2010 — 2016 годы» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825027011001150 |

Доходы федерального бюджета от возврата остатков субсидий на мероприятия государственной программы Российской Федерации «Доступная среда» на 2011 — 2020 годы из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825027011002150 |

Доходы федерального бюджета от возврата остатков субсидий на мероприятия государственной программы Российской Федерации «Доступная среда» на 2011 — 2020 годы из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825027011003150 |

Доходы федерального бюджета от возврата остатков субсидий на мероприятия государственной программы Российской Федерации «Доступная среда» на 2011 — 2020 годы из бюджетов субъектов Российской Федерации (в части возвратов остатков, взысканных в федеральный бюджет в соответствии с решениями Министерства финансов Российской Федерации) |

|

14921825078011001150 |

Доходы федерального бюджета от возврата остатков субсидий на осуществление единовременной выплаты при рождении первого ребенка, а также предоставление регионального материнского (семейного) капитала при рождении второго ребенка в субъектах Российской Федерации, входящих в состав Дальневосточного федерального округа, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825078011002150 |

Доходы федерального бюджета от возврата остатков субсидий на осуществление единовременной выплаты при рождении первого ребенка, а также предоставление регионального материнского (семейного) капитала при рождении второго ребенка в субъектах Российской Федерации, входящих в состав Дальневосточного федерального округа, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825084011001150 |

Доходы федерального бюджета от возврата остатков субсидий на ежемесячную денежную выплату, назначаемую в случае рождения третьего ребенка или последующих детей до достижения ребенком возраста трех лет, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825084011002150 |

Доходы федерального бюджета от возврата остатков субсидий на ежемесячную денежную выплату, назначаемую в случае рождения третьего ребенка или последующих детей до достижения ребенком возраста трех лет, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825084011003150 |

Доходы федерального бюджета от возврата остатков субсидий на ежемесячную денежную выплату, назначаемую в случае рождения третьего ребенка или последующих детей до достижения ребенком возраста трех лет, из бюджетов субъектов Российской Федерации (в части возвратов остатков, взысканных в федеральный бюджет в соответствии с решениями Министерства финансов Российской Федерации) |

|

14921825302011001150 |

Доходы федерального бюджета от возврата остатков субсидий на осуществление ежемесячных выплат на детей в возрасте от трех до семи лет включительно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825302011002150 |

Доходы федерального бюджета от возврата остатков субсидий на осуществление ежемесячных выплат на детей в возрасте от трех до семи лет включительно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825404011001150 |

Доходы федерального бюджета от возврата остатков субсидий на софинансирование расходов, связанных с оказанием государственной социальной помощи на основании социального контракта отдельным категориям граждан, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825404011002150 |

Доходы федерального бюджета от возврата остатков субсидий на софинансирование расходов, связанных с оказанием государственной социальной помощи на основании социального контракта отдельным категориям граждан, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825163011001150 |

Доходы федерального бюджета от возврата остатков субсидий на создание системы долговременного ухода за гражданами пожилого возраста и инвалидами из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825163011002150 |

Доходы федерального бюджета от возврата остатков субсидий на создание системы долговременного ухода за гражданами пожилого возраста и инвалидами из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825640011001150 |

Доходы федерального бюджета от возврата остатков субсидий на осуществление единовременной выплаты при рождении первого ребенка, а также предоставление регионального материнского (семейного) капитала при рождении второго ребенка в субъектах Российской Федерации, входящих в состав Дальневосточного федерального округа, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию |

|

14921825640011002150 |

Доходы федерального бюджета от возврата остатков субсидий на осуществление единовременной выплаты при рождении первого ребенка, а также предоставление регионального материнского (семейного) капитала при рождении второго ребенка в субъектах Российской Федерации, входящих в состав Дальневосточного федерального округа, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921827121011001150 |

Доходы федерального бюджета от возврата остатков субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках финансового обеспечения программ, направленных на обеспечение безопасных и комфортных условий предоставления социальных услуг в сфере социального обслуживания, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921827121011002150 |

Доходы федерального бюджета от возврата остатков субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках финансового обеспечения программ, направленных на обеспечение безопасных и комфортных условий предоставления социальных услуг в сфере социального обслуживания, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921827362011001150 |

Доходы федерального бюджета от возврата остатков субсидий бюджету Иркутской области на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках восстановления жилья, объектов связи, социальной, коммунальной, энергетической и транспортной инфраструктур, гидротехнических сооружений, административных зданий, поврежденных или утраченных в результате наводнения на территории Иркутской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921827362011002150 |

Доходы федерального бюджета от возврата остатков субсидий бюджету Иркутской области на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках восстановления жилья, объектов связи, социальной, коммунальной, энергетической и транспортной инфраструктур, гидротехнических сооружений, административных зданий, поврежденных или утраченных в результате наводнения на территории Иркутской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835130011001150 |

Доходы федерального бюджета от возврата остатков субвенций на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835130011002150 |

Доходы федерального бюджета от возврата остатков субвенций на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835194011001150 |

Доходы федерального бюджета от возврата остатков субвенций на оказание государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835194011002150 |

Доходы федерального бюджета от возврата остатков субвенций на оказание государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835250011001150 |

Доходы федерального бюджета от возврата остатков субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835250011002150 |

Доходы федерального бюджета от возврата остатков субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835250011003150 |

Доходы федерального бюджета от возврата остатков субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан из бюджетов субъектов Российской Федерации (в части возвратов остатков, взысканных в федеральный бюджет в соответствии с решениями Министерства финансов Российской Федерации) |

|

14921835270011001150 |

Доходы федерального бюджета от возврата остатков субвенций на выплату единовременного пособия беременной жене военнослужащего, проходящего военную службу по призыву, а также ежемесячного пособия на ребенка военнослужащего, проходящего военную службу по призыву, в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835270011002150 |

Доходы федерального бюджета от возврата остатков субвенций на выплату единовременного пособия беременной жене военнослужащего, проходящего военную службу по призыву, а также ежемесячного пособия на ребенка военнослужащего, проходящего военную службу по призыву, в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835280011001150 |

Доходы федерального бюджета от возврата остатков субвенций на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835280011002150 |

Доходы федерального бюджета от возврата остатков субвенций на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835380011001150 |

Доходы федерального бюджета от возврата остатков субвенций на выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами), в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835380011002150 |

Доходы федерального бюджета от возврата остатков субвенций на выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами), в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921825514011001150

|

Доходы федерального бюджета от возврата остатков субсидий на реализацию мероприятий субъектов Российской Федерации в сфере реабилитации и абилитации инвалидов из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921825514011002150

|

Доходы федерального бюджета от возврата остатков субсидий на реализацию мероприятий субъектов Российской Федерации в сфере реабилитации и абилитации инвалидов из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845109011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на реализацию пилотного проекта по вовлечению частных медицинских организаций в оказание медико-социальных услуг лицам в возрасте 65 лет и старше из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845109011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на реализацию пилотного проекта по вовлечению частных медицинских организаций в оказание медико-социальных услуг лицам в возрасте 65 лет и старше из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845153011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на выплату региональной доплаты к пенсии из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845153011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на выплату региональной доплаты к пенсии из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845155011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на единовременное денежное поощрение при награждении орденом «Родительская слава» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845155011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на единовременное денежное поощрение при награждении орденом «Родительская слава» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845163011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на создание системы долговременного ухода за гражданами пожилого возраста и инвалидами из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845163011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на создание системы долговременного ухода за гражданами пожилого возраста и инвалидами из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

1492184517201100115 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов за счет резервного фонда Президента Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845172011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов за счет резервного фонда Президента Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845293011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на приобретение автотранспорта из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию |

|

14921845293011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на приобретение автотранспорта из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845457011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на финансовое обеспечение мероприятий, связанных с отдыхом и оздоровлением детей, находящихся в трудной жизненной ситуации, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845457011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на финансовое обеспечение мероприятий, связанных с отдыхом и оздоровлением детей, находящихся в трудной жизненной ситуации, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845493011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845493011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845583011001150 |

Доходы федерального бюджета от возврата остатков иного межбюджетного трансферта бюджету Московской области на проведение ремонтных работ в учреждении, переданном в государственную собственность Московской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845583011002150 |

Доходы федерального бюджета от возврата остатков иного межбюджетного трансферта бюджету Московской области на проведение ремонтных работ в учреждении, переданном в государственную собственность Московской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845616011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на приобретение автомобильного транспорта за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845616011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на приобретение автомобильного транспорта за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845696011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на капитальный ремонт здания, наружных сетей водопровода и канализации, наружного освещения, благоустройство и озеленение территории за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845696011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на капитальный ремонт здания, наружных сетей водопровода и канализации, наружного освещения, благоустройство и озеленение территории за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845834011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на осуществление выплат стимулирующего характера за особые условия труда и дополнительную нагрузку работникам стационарных организаций социального обслуживания, стационарных отделений, созданных не в стационарных организациях социального обслуживания, оказывающим социальные услуги гражданам, у которых выявлена новая коронавирусная инфекция, и лицам из групп риска заражения новой коронавирусной инфекцией, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845834011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на осуществление выплат стимулирующего характера за особые условия труда и дополнительную нагрузку работникам стационарных организаций социального обслуживания, стационарных отделений, созданных не в стационарных организациях социального обслуживания, оказывающим социальные услуги гражданам, у которых выявлена новая коронавирусная инфекция, и лицам из групп риска заражения новой коронавирусной инфекцией, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845837011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на софинансирование расходных обязательств субъектов Российской Федерации по финансовому обеспечению расходов, связанных с оплатой отпусков и выплатой компенсации за неиспользованные отпуска работникам стационарных организаций социального обслуживания, стационарных отделений, созданных не в стационарных организациях социального обслуживания, которым в 2020 году предоставлялись выплаты стимулирующего характера за выполнение особо важных работ, особые условия труда и дополнительную нагрузку, в том числе на компенсацию ранее произведенных субъектами Российской Федерации расходов на указанные цели, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845837011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на софинансирование расходных обязательств субъектов Российской Федерации по финансовому обеспечению расходов, связанных с оплатой отпусков и выплатой компенсации за неиспользованные отпуска работникам стационарных организаций социального обслуживания, стационарных отделений, созданных не в стационарных организациях социального обслуживания, которым в 2020 году предоставлялись выплаты стимулирующего характера за выполнение особо важных работ, особые условия труда и дополнительную нагрузку, в том числе на компенсацию ранее произведенных субъектами Российской Федерации расходов на указанные цели, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921871010011001150 |

Доходы федерального бюджета от возврата прочих остатков межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов государственных внебюджетных фондов (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921871010011002150 |

Доходы федерального бюджета от возврата прочих остатков межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов государственных внебюджетных фондов (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845614011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов за счет средств резервного фонда Правительства Российской Федерации на капитальный ремонт зданий из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845614011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов за счет средств резервного фонда Правительства Российской Федерации на капитальный ремонт зданий из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921845106011001150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921845106011002150 |

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921835573011001150 |

Доходы федерального бюджета от возврата остатков субвенций на выполнение полномочий Российской Федерации по осуществлению ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921835573011002150 |

Доходы федерального бюджета от возврата остатков субвенций на выполнение полномочий Российской Федерации по осуществлению ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921890000011001150 |

Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года) |

|

14921890000011002150 |

Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет) |

|

14921801030010000150 |

Доходы федерального бюджета от возврата иными организациями остатков субсидий прошлых лет |

|

14921801010010000150 |

Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет |

что это + в чем отличие

В статье разберемся, что такое корреспондентский и расчетный счет, а также чем они отличаются. Мы подготовили для вас сравнительную таблицу, расшифровку номеров, определение лицевого счета и его назначение.

Мы подготовили для вас сравнительную таблицу, расшифровку номеров, определение лицевого счета и его назначение.

Что такое расчетный счет

Расчетный счет оформляется для субъектов коммерческой деятельности и используется для совершения операций, направленных на получение прибыли. На таких счетах, как правило, хранятся все деньги, которыми располагает организация или ИП.

Основное назначение счета:

- выполнение безналичных транзакций;

- выплата зарплаты сотрудникам;

- оплата налогов, госпошлин, страховых взносов и т. д.

Расчетный счет состоит 20 чисел. Например, в счете 12452840566667000777 цифры 124 означают счет 1 порядка, 52 — счет 2 порядка, 840 — валюта, в которой хранятся деньги, 5 — проверочный код, 6666 — код отделения, 000777 — номер счета.

Также прочитайте: В каком банке открыть расчетный счет для ИП и ООО — тарифы лучших банков.

Что такое корреспондентский счет

Корреспондентский счет — это счет, используемый для взаиморасчетов между банками. То есть такой счет может быть открыт только банку, а не ИП или ООО. Если вы переводите деньги со своего счета на счет, созданный в другом банке, то для успешного выполнения транзакции нужны сведения о корр. счете данного финансового учреждения.

То есть такой счет может быть открыт только банку, а не ИП или ООО. Если вы переводите деньги со своего счета на счет, созданный в другом банке, то для успешного выполнения транзакции нужны сведения о корр. счете данного финансового учреждения.

Существуют следующие виды корр. счетов:

- Ностро — открывается одним финучреждением (А) в другом (Б).

- Лоро — формируется в одном банке (Б) для другого (А).

- Востро — создается банком для международных финансовых учреждений.

Межбанковские операции по корр. счетам осуществляются следующими способами:

- В обоих банках на ранее оговоренных условиях или в одном из банков, который является более крупным.

- На базе счетов, открытых фин. учреждениями в третьем банке. Например, выполнение транзакций с помощью Центробанка.

- Посредством использования клиринговых центров, где их участники осуществляют зачет взаимных договоренностей.

Корр. счет формируется из 20 чисел, каждое из которых имеет определенное значение. Например, в счете 30155840677777777022 цифры 301 означают номер счета 1 порядка, 55 — номер счета 2 порядка, 840 — код валюты, 6 — проверочный код, 77777777 — код счета в банке, 022 — БИК.

Например, в счете 30155840677777777022 цифры 301 означают номер счета 1 порядка, 55 — номер счета 2 порядка, 840 — код валюты, 6 — проверочный код, 77777777 — код счета в банке, 022 — БИК.

Снятие средств с корр. счета возможно только с согласия финансового учреждения, открывшего его.

В чем отличие расчетного счета от корреспондентского

Отличия расчетного счета от корреспондентского можно узнать из таблицы, которую мы подготовили для вас:

| Условие | Расчетный | Корреспондентский |

| Получатель счета | владелец бизнеса | банк |

| Способ управления | осуществляет лицо, его открывшее | управление осуществляют:

|

| Обозначение | указывается номер счета в конкретном банке | всегда начинается с цифр 301 |

| Распоряжение средствами | можно распоряжаться самостоятельно | С согласия финучреждения, открывшего счет |

| Получение кредита на счет | возможно | не выдается |

Как видно из таблицы, основная разница между счетами заключается в методах управления, а также возможностях распоряжения деньгами.

Лицевой счет — это расчетный или корреспондентский

Лицевой счет — это форма учета кредитных и повседневных операций физических и юр. лиц. Подобные записи могут заводиться не только для любого клиента, но и по каждому виду операций.

Лицевой счет не является расчетным или корреспондентским, поскольку не предназначен для предпринимательской деятельности и используется только в частных целях его владельца, например, для хранения сбережений и получения процентов, оплаты коммунальных услуг, покупок и т. д.

Указать лицевой счет сотрудника | СБИС Помощь

Указать лицевой счет сотрудникаВ личной карточке сотрудника содержатся предоставленные им сведения о банковских картах. Вы можете добавить новые лицевые счета, изменить основной счет или удалить недействующие карты.

Добавить новый

Сотрудник самостоятельно решает, на карту какого банка ему удобно получать зарплату. Он может предоставить карту, которая:

Укажите реквизиты для перечисления зарплаты.

- В карточке сотрудника на вкладке «Зарплата» перейдите в раздел «Зарплата/условия расчета».

- Выберите организацию, если требуется.

- Нажмите:

- лицевой счет — если у сотрудника еще нет ни одного лицевого счета;

- — если уже создан один или несколько лицевых счетов.

- Введите БИК или название банка.

Чтобы указать банк, по которому настроен зарплатный проект, нажмите и выберите его из списка. Банк будет отмечен флагом , это означает, что карта участвует в зарплатном проекте.

Если карта выпущена одним банком и участвует в зарплатном проекте другого, поставьте отметку вручную.

- Заполните номер счета или карты — данные зависят от требований банка.

Если зарплата перечисляется по номеру банковского счета физического лица, укажите этот номер в поле «Л/счет». При этом поле «Укажите р/счет банка» заполнять не нужно.

При перечислении зарплаты по номеру карты заполните поле «Карта». В этом случае обязательно укажите расчетный счет банка, на который переводится зарплата сотрудников.

Если карта участвует в зарплатном проекте, номер счета заполнится автоматически. Чтобы добавить карту МИР, нажмите и выберите «МИР». - Кликните , чтобы сохранить данные.

Если карта участвует в зарплатном проекте, номер счета заполнится автоматически. Чтобы добавить карту МИР, нажмите и выберите «МИР».

Если карта участвует в зарплатном проекте, номер счета заполнится автоматически. Чтобы добавить карту МИР, нажмите и выберите «МИР».Когда лицевой счет добавляется впервые, по умолчанию он отмечается как основной. Именно на него бухгалтер будет перечислять зарплату сотруднику.

Если карта участвует в зарплатном проекте банка, то после сохранения лицевого счета напротив него появится значок .

Лицевой счет можно сделать неосновным, если сотрудник хочет получать зарплату на другую карту или наличными.

- В карточке сотрудника на вкладке «Зарплата и учет» перейдите в раздел «Зарплата/условия расчета».

- Выберите организацию.

- Если сотрудник хочет получать зарплату через кассу, сделайте все счета неосновными. Для этого наведите курсор на основной лицевой счет и нажмите «Сделать не основным».

Чтобы зарплата перечислялась на другую карту, добавьте новый лицевой счет. Затем наведите на него курсор и нажмите «Сделать основным».

Настроить основной счет в нескольких организациях

Если сотрудник работает в нескольких компаниях и хочет получать зарплату на разные карты, выберите основной счет в каждой из них.

Чтобы посмотреть, в каких организациях счет выбран основным, в карточке сотрудника установите место работы «Наша компания».

Любой лицевой счет можно удалить. Например, если карта была повреждена или утеряна. Для этого наведите курсор на лицевой счет и нажмите .

Если на карту производились перечисления, то вместо удаления она станет недействующей. Чтобы увидеть ее в списке лицевых счетов, выберите в фильтре «Все».

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Где взять номер лицевого счета для заявления на налоговый вычет?

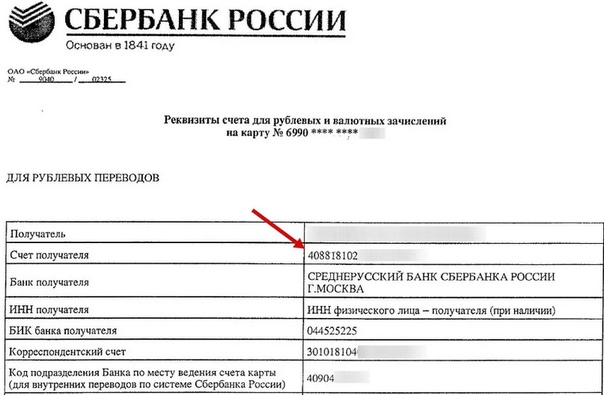

При подаче документов на получение налогового вычета, необходимо обязательно заполнить и предоставить в налоговый орган заявление. Сама форма заявления на возврат налога есть у нас на сайте. Как вы можете увидеть, обязательным пунктом для заполнения являются банковские реквизиты: ИНН, КПП, БИК, корреспондентский и расчетный счета, а также номер лицевого счета налогоплательщика. Именно с личным счетом чаще всего возникают трудности. Часто наши клиенты путают его с номером карты, но номер счета и номер карты – это разные вещи. Карта привязана к счету в банке, она перевыпускается каждые несколько лет и ее номер меняется, а сам счет на котором непосредственно числятся денежные средства остается неизменным. Как правило, он состоит из 20 знаков и начинается на 408…..

Как вы можете увидеть, обязательным пунктом для заполнения являются банковские реквизиты: ИНН, КПП, БИК, корреспондентский и расчетный счета, а также номер лицевого счета налогоплательщика. Именно с личным счетом чаще всего возникают трудности. Часто наши клиенты путают его с номером карты, но номер счета и номер карты – это разные вещи. Карта привязана к счету в банке, она перевыпускается каждые несколько лет и ее номер меняется, а сам счет на котором непосредственно числятся денежные средства остается неизменным. Как правило, он состоит из 20 знаков и начинается на 408…..

Где можно узнать номер своего счета?

Вот несколько способов, как узнать номер своего лицевого счета в банке:

- 1. В договоре. При открытии счета и выпуске карты всегда заключается договор, в котором прописывается номер счета. Если он сохранился, такую информацию можно посмотреть в нем.

- 2. В конверте с пин-кодом. Оформленная пластиковая карта передается клиенту банка в конверте, в котором указан пин-код, отделение, выпустившее карту и номер лицевого счета. Многие хранят его, чтобы не забыть сам пин-код, в этом случае счет можно переписать оттуда.

- 3. В банке лично. Можно подойти с паспортом в банк, в котором открыт счет (можно обратиться в любой филиал), и узнать у специалиста номер счета, так же можно сразу попросить и остальные реквизиты банка.

- 4. В он-лайн банке. В некоторых банках есть такие сервисы как он-лайн банк, в котором в разделе со справочной информацией можно найти номер счета и реквизиты банка.

- 5. По горячей линии. Позвонить в единую справочную службу (как правило, номер телефона указывается на обратной стороне пластиковой карты) и у специалиста уточнить требуемую информацию. Не забудьте приготовить паспортные данные и кодовое слово, чтобы подтвердить свою личность, продиктовав их оператору.

- 6. У бухгалтера по месту работы. Если карта зарплатная, то номер счета, к которой она привязана, можно уточнить в бухгалтерии, так как они перечисляют на него зарплату.

Многие хранят его, чтобы не забыть сам пин-код, в этом случае счет можно переписать оттуда.

Многие хранят его, чтобы не забыть сам пин-код, в этом случае счет можно переписать оттуда.

Чтобы получить образец заявления на возврат подоходного налога и заполнить саму декларацию 3-НДФЛ, вы можете обратиться к специалистам ТЭРРА-Консалтинг.

8 способов с пошаговой инструкцией

Как узнать счет карты Сбербанка — в каких случаях и кому это может понадобиться? Если владелец финансового инструмента использует его только для получения наличных в банкомате — лишняя информация ему не нужна, а для отправки денежных переводов онлайн будет вполне полезно получить подобные сведения.

Что нужно знать о счете карты

Стремительное развитие интернет технологий и их внедрение в банковскую сферу облегчает жизнь обычных граждан. Практически, всю информацию можно получать из сети. Допускается перевод денег через интернет, прием платежей, оплату услуг ЖКХ, товаров, купленных в магазинах, и многое другое. Достаточно завести карточку Сбербанка. Однако не все пользователи знают, что пластиковая карта и банковский счет привязаны.

Многие принимают № карты, выбитый на пластике, за № счета! Этому способствует путаница, которая рождается из информации, размещенной в Интернете.

Сообщим, это абсолютно разные номера и рекомендуем запомнить, сколько цифр в номере карты Сбербанка, а сколько — в номере счета. Естественно, у читателя возникнет вопрос, а как узнать счет карты Сбербанка?

Способов довольно много (наиболее удобные — онлайн), поэтому разберем их в отдельности. Но вначале немного поговорим, почему у лицевого (он же расчетный) счета 20 цифр.

Формат такой: 11111 – 222 – 3 – 4444 – 5678900. Расшифровываем:

- Единички указывают на балансовый счет.

- Двойки сообщают о валюте лицевого счета: 810 – рубли, 840 – доллары, 978 – евро.

- Тройка – контрольная цифра Сбербанка.

- Четверки. Здесь 2 кода: первые 2 цифры – код самого банка (у Сбербанка – 90), последние – код банковского подразделения, оформившего клиенту карточку.

- Последняя семерка — № лицевого счета для юридического лица. У физических лиц номер лицевого и расчетного счета — это одно и то же.

У физических лиц номер лицевого и расчетного счета — это одно и то же.

У физических лиц номер лицевого и расчетного счета — это одно и то же.Лицевой счет банковской карты остается неизменным, если ей потребовался перевыпуск. Исключение — выпуск новой карты другой платежной системы.

Таким образом, номер карты Сбербанка и номер лицевого/расчетного счета карты Сбербанка — это разные реквизиты. Оба нетрудно узнать онлайн через Интернет-банк. Номер карты обычно состоит из 16 цифр, номер счета — из 20-ти.

Если вы еще не знаете, предлагаем вам почитать, почему номер банковских карт может состоять из 18 цифр?

Как узнать расчетный счет карты Сбербанка

Те, кто подключен к Интернет-банку Сбербанка или имеет его мобильное приложение, онлайн могут получить любые интересующие карточные реквизиты. Однако есть и иные способы.

Конверт

Сбербанк любую пластиковую карту выдает в конверте. Внутри него имеется следующие данные:

- ФИО владельца;

- адрес подразделения Сбербанка, БИК, ОГРН, ОКПО и т. д.;

- ПИН-код для использования в банкомате;

- номер карты;

- 20-значный № личного счета.

д.;

д.;Многие не обращают на него внимания, поэтому, запомнив код, они выбрасывают конверт, не считая нужным узнать ещё один важный реквизит.

Номер расчетного счета карты клиент Сбербанка может получить из информации, указанной на конверте, в котором была выдана картаНо конверты выдают не всегда. Иногда ПИН задается самостоятельно владельцем в момент передачи карты через терминал кассира. Если активация продукта произошла так, воспользоваться этим вариантом, чтобы прояснить расчетный счет не получится.

Договор

Узнать номер лицевого счета карты Сбербанка предлагают в договоре. При выдаче пластика и открытии счета, Сбербанк заключает с лицом соглашение. Одна копия сохраняется у последнего. В нем содержатся условия и принципы обслуживания конкретной карты. Также в нем записаны ее характеристики, включая счет.

Отделение банка

Как же при потере конверта и соглашения можно узнать свой лицевой счет карты Сбербанка?

Кроме дистанционных методов, нам предлагают более традиционные с обращением к служащему Сбербанка. Узнать счет карты Сбербанка можно лично, уточнив его в офисе. Обязательно требуется показать удостоверение личности. Цифры счета могут озвучить или распечатать полные параметры, требуемые для операций, в т.ч. БИК и др. Лучше запросить распечатку, т.к. при записи возможна ошибка. Такой вариант клиенты не любят, т.к. он требует затрат времени, похода в отделение, отстаивания очереди и т.д.

Узнать счет карты Сбербанка можно лично, уточнив его в офисе. Обязательно требуется показать удостоверение личности. Цифры счета могут озвучить или распечатать полные параметры, требуемые для операций, в т.ч. БИК и др. Лучше запросить распечатку, т.к. при записи возможна ошибка. Такой вариант клиенты не любят, т.к. он требует затрат времени, похода в отделение, отстаивания очереди и т.д.

Телефон

Это все еще популярное средство связи. Им часто пользуется граждане, которым лень идти в кредитное учреждение, но они не могут пользоваться компьютером и интернетом. Как они могут узнать счет карты Сбербанка через телефон?

Все достаточно просто. При заполнении заявки Сбербанк просит указать код/кодовое слово. Необходимо позвонить на бесплатный номер 8-800-555-555-0 и сообщить его оператору. Если клиент забыл и кодовое слово, надо будет сообщить в колл-центр паспортные данные. Пройдя идентификацию, вы получите нужную информацию.

Если узнать реквизиты счета по номеру карты Сбербанка нужно срочно, и нет доступа в интернет, лучше позвонить в Контактный Центр по одному из номеров:

- 900 – с сотового (поддерживается всеми поставщиками связи).

- 8 800 555 55 50 – с любых аппаратов;

- 7 495 500 55 50 – международный номер.

Все звонки бесплатные, кроме нахождения в роуминге.

Мобильный банк

Узнать номер расчетного счета карты сбербанк по СМС пользователям, подключившим Мобильный банк, не получится. Для этого предназначен только Сбербанк Онлайн. Доступ к нему предоставляется сотрудником банка посредством передачи идентификатора или при самостоятельной регистрации в личном кабинете Сбербанк Онлайн.

Мобильный банк не получится использовать, чтобы узнать лицевой счет карты Сбербанка, такая услуга в нем не предоставляется.

Банкомат/платежный терминал

Еще один удобный вариант получения информации о № карточного счета, не требующий похода в финансовую организацию. Удаленные каналы самообслуживания дадут возможность распечатать карточную информацию. Предлагаем в помощь просмотр видео инструкции.

Операции с картой подробно описываются на мониторе. Когда снимаются/зачисляются деньги, на экране высвечивается № счета карточки. Можно ручкой записать его на бумаге, а если их нет, но под рукой имеется смартфон, сфотографировать цифры.

Сбербанк Онлайн

Теперь посмотрим, как узнать счет карты Сбербанка через интернет. Потому что это самое удобное средство получения данных. Не надо ходить куда-то, звонить кому-то. Достаточно уметь немного управлять компьютером и работать в интернете.

Финансовая организация предлагает своим клиентам несколько онлайн сервисов. В их числе услуга Сбербанк Онлайн. В сервисе надо зарегистрироваться. Пароль с идентификатором пользователь получает в любом банкомате кредитного учреждения. Можно также обратиться в Сбербанк с паспортом или позвонить на Горячую линию. Используя их, надо войти в систему на сайте организации, выбрать пункт «Карты» и найти лицевой счет.

Знайте, что неименные карты Сбербанка тоже имеют реквизиты, и узнать их можно любым удобным из перечисленных для вас способом.

Пошаговая инструкция по действиям в личном кабинете

Шаг 1 — выбираем интересующую нас картуШаг 2 — Вкладка «Информация о карте»Шаг 3 — Ссылка «Реквизиты перевода на счет карты»Шаг 4 — Все данные о карте, включая, номер счета.В итоге получим все реквизита карты:

- Сведения о владельце;

- Расчетный счет;

- Наименование подразделения Сбербанка;

- БИК;

- Корр.счет;

- КПП;

- ИНН;

- ОКПО;

- ОГРН.

Мобильное приложение

Заметим, что дистанционный сервис адаптирован под смартфоны, планшеты и прочие мобильные устройства. Используя его, можно:

- без проблем контролировать управление картами;

- получать нужные данные;

- быть в курсе свежих новостей о разных предложениях и пр.

Приложение защищено от вирусных атак отличной программой — антивирусом. Её можно загрузить с Google Play Маркет.

Разберем, как узнать счет карты Сбербанка через Мобильное приложений. Надо скачать официальное приложение из AppStore или GooglePlay, подключив услугу. При получении информации не должны возникнуть осложнения.

Находясь дома/на работе, заемщик способен узнать счет карты Сбербанка через Сбербанк Онлайн и его мобильное приложение, о балансе, денежных операциях и прочую информациюНа процедуру уходит 2-3 минуты. Войдя в систему, следует выбрать конкретную карту, если их несколько. Нажимаем пункт «О карте» и получаем данные о лицевом счете. Как видите, операция скоротечная и комфортная.

Заключение

Мы постарались описать все возможные способы, как узнать счет карты Сбербанка онлайн и оффлайн. Самый оптимальный вариант — через Сбербанк Онлайн или Мобильное приложение. Однако можно воспользоваться и любым другим удобным способом.

Предложения партнеров

Дебетовая карта

ShoppingCard

Дебетовая карта

РЖД

Дебетовая карта

Мир без границ

Дебетовая карта

Космос

Дебетовая карта

Tinkoff Black

Что такое текущий счет?

Что такое текущий счет?

Текущий счет — это тип банковского счета, который хранит ваши деньги в безопасности и помогает вам управлять своими финансами. Личные текущие счета облегчают осуществление платежей (прямой дебет, постоянные поручения) и позволяют людям, предприятиям и организациям легко платить вам. Хотя вы можете использовать другие денежные продукты, именно ваша текущая учетная запись объединяет точки и позволяет всем без сбоев работать вместе.

Зачем мне нужен расчетный счет?

Текущие счета настолько укоренились в нашем образе жизни, что жить без них может быть очень сложно, поскольку они обеспечивают большую часть необходимой инфраструктуры для осуществления и приема платежей.

Хотя вы можете связать открытие банковских счетов с записью на прием в местное отделение банка, улучшения в технологии теперь могут сделать этот процесс намного проще и быстрее для вас. В зависимости от того, у кого вы открываете счет, вы можете делать все это, не выходя из собственного дома, без необходимости заходить в физический филиал.

Деньги

Если у вас есть работа, велика вероятность, что ваш работодатель не будет платить вам наличными.Скорее всего, ваша заработная плата будет выплачиваться в электронном виде прямо на ваш текущий счет. Работодатели (или, скорее, банк вашего работодателя) могут это сделать, потому что все банки согласовали стандартные способы перемещения денег между счетами (обычно BACS или Faster Payments) и стандартизированный код сортировки и схему номеров счетов. Возможно, вы не сможете получить работу без текущего счета, поскольку у вашего работодателя не будет другого способа легко заплатить вам и другим своим сотрудникам.

Точно так же, если друзьям и родственникам нужно отправить вам деньги, они могут использовать ту же информацию о счете.И, если вы когда-либо использовали свою платежную книжку или банкомат для оплаты чеками или наличными, используются те же данные.

Есть и другие способы получения денег — например, с помощью предоплаченной карты, — но эти продукты не предлагают тот набор функций управления счетами и защиты депозитов, которые предоставляют текущие счета.

Расходование денег

Функции текущих счетов позволяют нам тратить деньги, которые мы депонировали, множеством различных и полезных способов.

Прямое дебетование

Прямое дебетование — это автоматические платежи, производимые с вашего счета на постоянной основе, без необходимости отдельной авторизации для каждого платежа.Они могут быть сделаны на фиксированную или переменную сумму в заранее оговоренные даты, поэтому вы всегда будете знать, когда ваши деньги будут сняты. Прямое дебетование помогает упростить повседневное управление счетом, а также может сэкономить ваши деньги, поскольку некоторые компании предлагают скидку при оплате прямым дебетом, поскольку они экономят на комиссии за обработку.

Вам не нужно беспокоиться о том, чтобы забыть об оплате счета, потому что деньги будут автоматически сниматься с вашего счета на регулярной основе.

Дебетовые карты

Дебетовые карты позволяют производить платежи везде, где вы видите логотип платежного процессора, указанный на вашей карте (в Великобритании это почти всегда Visa или Mastercard).В отличие от кредитных карт, деньги, которые вы тратите на дебетовую карту, обычно не в форме кредита: если у вас есть деньги на вашем счете, расходы по дебетовой карте немедленно вычитаются из баланса вашего счета. Если у вас недостаточно средств на вашем текущем счете, транзакция, которую вы пытаетесь провести с помощью связанной дебетовой карты, будет немедленно отклонена (если у вас нет овердрафта, как описано ниже). Это упрощает повседневное понимание вашего финансового положения.

Дебетовые картытакже позволяют легко делать покупки в Интернете, что может быть дешевле, чем покупка в обычном розничном магазине, поскольку вы можете быстро и легко сравнивать цены в нескольких розничных магазинах, чтобы найти лучшее предложение на свои любимые товары.

Чековая книжка

Вы вряд ли когда-нибудь будете нуждаться в ней, но единственный способ получить чековую книжку — через текущий счет.

Овердрафты

Овердрафты могут быть одной из самых полезных функций текущего счета, но, поскольку они являются формой кредита, они всегда зависят от вашего финансового положения и кредитной истории.

Если вы имеете право, овердрафты могут быть хорошим источником краткосрочного кредита, но, как и другие формы кредита, их следует использовать только после тщательного рассмотрения, поскольку они могут быть очень дорогими, если вы не погасите свой долг. быстро. Насколько дорого зависит от вашей комиссии за овердрафт и от того, как она взимается. Как правило, с них взимается годовая процентная ставка (APR), которая показывает, какой процент от основной суммы долга вам придется заплатить, если вы удерживаете долг в течение года.В противном случае они взимаются как ежедневная плата. Комиссии различаются в зависимости от банка и от того, насколько у вас овердрафт. В некоторых отношениях клиентам проще понять суточную плату. Однако их простота имеет свою цену, поскольку они обычно стоят намного дороже, чем овердрафты, взимаемые на основе годовых.

Даже если вы не думаете, что вам нужен овердрафт, есть еще одна вещь, которую следует учитывать: поскольку это форма кредита, ответственное использование овердрафта может повысить ваш кредитный рейтинг, что может быть полезно для вас.И наоборот, неправильное использование овердрафта повредит вашим перспективам получения других кредитных продуктов.

В чем разница между текущим счетом и сберегательным счетом?

Несмотря на то, что текущие счета — это удобный способ оплаты, обычно они не приносят никаких процентов, и может быть труднее накопить сбережения, когда их так легко потратить.

Получение сберегательного счета и обязательство регулярно вкладывать на него деньги — отличный способ начать создавать сберегательную корзину, которую можно было бы использовать в качестве ипотечного депозита или в качестве резервного сберегательного фонда.

Если вас беспокоят хлопоты, связанные с управлением несколькими счетами, подумайте о том, чтобы получить текущий счет и сберегательный счет в одном банке — оба счета обычно будут связаны между собой через мобильное банковское приложение банка, что упрощает перемещение денег. вокруг.

Насколько безопасны мои деньги?

Традиционно одной из основных причин открытия текущего счета было обеспечение того, чтобы ваши деньги хранились в надежном месте — в хранилище банка. Это по-прежнему одно из основных преимуществ текущего счета, но во время последнего банковского кризиса, когда некоторые британские банки были на грани краха, возникли опасения, что банки могут быстро стать неплатежеспособными только потому, что люди потеряли в них веру.Это может вызвать «набег на банк», когда у банков недостаточно оборотных средств для одновременного снятия средств со всех держателей счетов.

В ответ правительство решило гарантировать вклады физических лиц в британских банках через FSCS (Схема компенсации финансовых услуг). Это гарантировало, что клиенты получат до 75 000 фунтов стерлингов своего депозита в любой банковской группе обратно в случае банкротства банка. Уровень защиты FSCS с тех пор был увеличен до 85 000 фунтов стерлингов, и он продолжает обеспечивать, чтобы вкладчики (держатели счетов) в британских банках были одними из самых защищенных в мире.

Это означает, что хранение денег на текущем счете — это самое безопасное место, которое вы можете найти для них.

Как я могу управлять своим текущим счетом?

Различные банки и счета позволяют использовать разные методы управления счетами, в том числе:

Значительные улучшения в технологии мобильных приложений теперь ограничивают количество времени, которое вам нужно будет потратить в ожидании разговора с реальным человеком для ваших банковских потребностей, будь то по телефону или в филиале.

Сколько стоят текущие счета?

Почти все текущие счета в Великобритании бесплатны, если их правильно использовать.Однако с точки зрения банка, банковские счета и их бесчисленные функции, веб-сайты и мобильные приложения не бесплатны, поэтому вы не удивитесь, узнав, что существует ряд комиссий и сборов, на которые следует обращать внимание. Обязательно прочтите все мелочи, прежде чем открывать текущий счет.

Вы можете снимать деньги со своего текущего счета во многих банкоматах по всей стране без комиссии за транзакцию — просто обратите внимание на табличку с надписью «Бесплатное снятие наличных».

Кто может получить текущий счет?

У каждой учетной записи есть свои критерии приемлемости.Однако есть некоторые общие требования, которые применяются почти повсеместно, в том числе:

Вы должны быть постоянным резидентом Великобритании

У вас должен быть адрес в Великобритании

Вам должно быть 18 лет или больше — это необходимо, потому что вы не можете получить кредит в Великобритании, пока вам не исполнится 18 лет.

Помимо этих общих требований, каждый кредитор использует свои собственные критерии кредитования для оценки пригодности овердрафта, и вам может быть отказано в открытии счета, если у вас есть плохой кредитный рейтинг.

Вам также могут отказать в открытии стандартного текущего счета, если вы являетесь существующим клиентом банка или обучаетесь на дневном отделении — хотя, если вы студент, вам, вероятно, будут представлены некоторые альтернативные продукты, которые разработан специально для студентов.

Как подать заявку на открытие текущего счета?

Подача заявки на открытие текущего счета — очень простой процесс. Вы можете открыть счет по телефону, в отделении или с помощью почтового приложения, но, безусловно, самый простой способ сделать это онлайн.

Чтобы подать заявку на открытие счета, просто заполните форму заявки. Это задает ряд вопросов относительно ваших личных, служебных и жилищных условий.

Вам нужно будет согласиться с условиями заявки, которая будет включать согласие на проверку кредитоспособности, независимо от того, запрашивали ли вы овердрафт или нет. Это связано с тем, что большинство банков используют информацию из агентств кредитных историй, чтобы подтвердить, что вы являетесь тем, кем вы себя называете. Это может показаться ненужным, но банки юридически обязаны гарантировать, что они не способствуют отмыванию денег, и установление истинной личности клиента является неотъемлемой частью этих мер.

Рассмотрев вашу заявку, вы будете либо приняты, либо отклонены для открытия счета. Иногда требуются дополнительные шаги, такие как предоставление платежных ведомостей для подтверждения дохода или вашего паспорта (если они изо всех сил пытались подтвердить вашу личность), но они также очень просты, и открыть счет (и переключить счета), как правило, очень легко. В зависимости от информации, которую вы отправляете, вас могут попросить посетить филиал, чтобы ответить на некоторые дополнительные вопросы или проверить дополнительную идентификационную и / или финансовую информацию.

В чем разница между текущим и сберегательным счетом?

Текущие и сберегательные счета — это два основных счета, которые вам предложит ваш банк или строительное общество. Но хотя у них есть некоторые сходства, они также служат разным целям.

В этом руководстве мы объясняем, как работают текущие и сберегательные счета, чтобы помочь вам решить, какой тип счета подходит вам.

Есть ли разница между текущим и сберегательным счетами?

Текущий счет обычно является лучшим вариантом для управления повседневными операциями, такими как оплата счетов и снятие наличных, тогда как сберегательный счет больше подходит для хранения свободных денежных средств и получения процентов на эти деньги.Хотя наличие текущего счета почти обязательно, если вы живете в Великобритании, вы можете подумать, что наличие сберегательного счета не обязательно. На самом деле, в зависимости от вашего финансового положения, вам может быть выгодно иметь оба типа счетов.

Обратите внимание, что деньги, хранящиеся как на текущем, так и на сберегательном счетах в Великобритании, защищены Программой компенсации финансовых услуг (FSCS), которая обеспечивает страхование вкладов на сумму до 85 000 фунтов стерлингов на человека для каждой банковской группы.

Как работают текущие счета?

Ниже мы обрисовали в общих чертах основные характеристики текущего счета:

Простые транзакции: традиционные текущие счета являются транзакционными счетами, что означает, что банки ожидают, что вы будете часто снимать деньги с небольшими ограничениями по времени или сумме этих транзакций.

Чтобы сделать эти транзакции максимально удобными, на текущих счетах обычно есть возможность производить платежи с помощью дебетовой карты, через приложения для мобильного банкинга или посредством прямого дебетования и постоянных поручений

Обычно бесплатно: большинство текущих счетов в Великобритании являются бесплатными, если вы не выберете пакетный текущий счет или бонусный текущий счет, где вы обычно платите ежемесячную плату в обмен на кэшбэк, вознаграждения или другие льготы. Также могут взиматься комиссии, если вы пытаетесь оплатить прямой дебет или постоянное поручение и у вас недостаточно денег на вашем счете

Возможности овердрафта: многие текущие счета предлагают возможность овердрафта, которая позволяет вам тратить больше, чем у вас есть в ваш счет.С апреля 2020 года банки не могут взимать ежедневную или ежемесячную комиссию за овердрафт, но вместо этого с вас будет взиматься стандартная годовая процентная ставка. Если вы планируете регулярно использовать овердрафт, попробуйте найти тот, который предлагает беспроцентный овердрафт в течение установленного времени

Доступ в Интернете: обычно вы можете осуществлять банковские операции на ходу, организуя и отправляя платежи онлайн, когда вы отсутствуете и около

Как работают сберегательные счета?

Ниже мы описали основные характеристики сберегательных счетов:

Долгосрочные инвестиции: сберегательных счетов ближе к форме инвестиций, чем к транзакционным счетам.Вы предоставляете банку доступ к своим наличным деньгам, как правило, на более длительные периоды времени, чем с текущим счетом, поэтому банк может ссудить почти всю их, чтобы получить прибыль

Труднее потратить: большинство сберегательных счетов, по дизайн, усложняют прямую трату внесенных денег. Вы по-прежнему можете получить дебетовую карту или доступ к мобильному банковскому приложению, но может быть ограничение на количество выводов, которое вы можете делать в год, или минимальный порог депозита, который вы должны превышать. В случае сберегательных счетов с фиксированной процентной ставкой ваши средства будут полностью заблокированы до наступления срока погашения счета — но вы будете вознаграждены более высокой процентной ставкой

Небольшие комиссии: со сберегательными счетами банки зарабатывают деньги на «спреде». ”- разница между процентной ставкой, которую они выплачивают вам, и процентной ставкой по ссудам, которые они финансируют вашими деньгами.Из-за этого, а также из-за того, что их администрирование не так дорого, как текущие счета, банки обычно взимают небольшую комиссию со сберегательных счетов (если вообще взимают)

Выплачивает проценты: при базовой ставке Банка Англии всего 0,1 %, доходность на сберегательных счетах невелика, но все равно стоит присмотреться и убедиться, что вы получаете лучшую ставку на сберегательном счете. Лучшие сберегательные счета с легким доступом сегодня принесут вам около 0,7% годовых. Если вы можете отложить деньги на пару лет, сберегательный счет с фиксированной процентной ставкой принесет вам чуть более 1%

Нет возможности овердрафта: в отличие от текущего счета, вы не можете потратить больше, чем у вас есть на счете и вам обычно потребуется кредит, чтобы держать счет открытым

Текущие счета и сберегательные счета: вам нужны оба?

Традиционно всегда имело смысл иметь текущий счет, чтобы можно было оплачивать ваши счета и получать заработную плату, в то время как сберегательный счет был бы конкурентоспособным и подходящим домом для ваших сбережений.Однако в настоящее время все не так однозначно.

Могу ли я использовать свой текущий счет для своих сбережений?

На некоторых текущих счетах выплачиваются проценты, которые столь же привлекательны, как и на некоторых из самых популярных сберегательных счетов с легким доступом, что означает, что вы можете рассмотреть возможность использования текущего счета для хранения своих сбережений.