Куда обращаться если угрожают коллекторы по телефону: Коллекторы угрожают по телефону: что делать и куда жаловаться

Коллекторы угрожают по телефону: что делать и куда жаловаться

Кто такие коллекторы

Коллекторы — это профессиональные взыскатели долгов, к чьей помощи прибегают банки и микрофинансовые организации в особо сложных случаях, когда клиент не платит кредит или микрозаем. Важно понимать, по каким двум схемам они работают:

- коллекторское агентство покупает долг;

- агентство за вознаграждение помогает кредитной организации вернуть задолженность.

Эти специалисты не более чем посредники между кредитором и должником, поэтому их полномочия ограничены. Основная деятельность коллекторов — с помощью законных инструментов напоминать должнику о долгах, узнавать причину их возникновения, совершать действия, направленные на возврат задолженности.

Обратите внимание!

Все, что вправе делать коллекторы — общаться с должником в устной или письменной форме, корректно призывая добровольно вернуть долг.

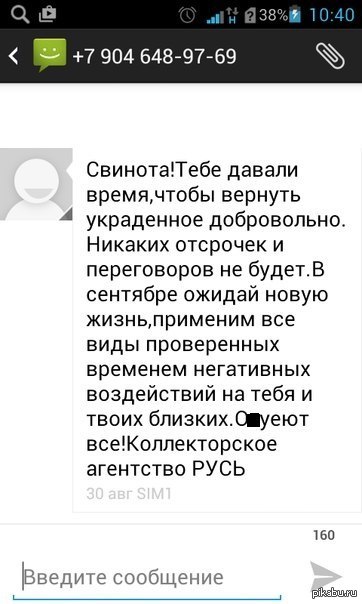

Если коллекторы угрожают, это незаконно независимо от того, что именно они говорят и против кого направлены угрозы.

Что делать, если банк угрожает коллекторами? Для начала проверьте условия кредитного договора. Если там предусмотрен запрет на цессию, кредитная организация вообще не может передавать долг третьим лицам. Если даже право продавать задолженность есть, заемщика обязаны об этом уведомить. При нарушении любого из вышеперечисленных условий обращайтесь в Центробанк РФ, поскольку это учреждение контролирует деятельность кредитных организаций. Составить жалобу можно на официальном сайте ЦБ.

Почему коллекторы выкупают безнадежный долг

Финансовые организации, в частности микрозаймы, часто обращаются к услугам коллекторских агентств, продавая за бесценок безнадежные долги. Коллекторам это выгодно, поскольку в случае возврата займа, они смогут получить хороший доход.

Конечно же, существует риск полного невозврата денег. Именно поэтому, коллекторы начинают действовать незаконными способами. Один из них – начисление баснословных сумм штрафных санкций. Это позволяет получить сверхприбыль, не прикладывая особых усилий.

В суд коллекторы практически не обращаются. Это большая редкость. Припугнуть должника судом они могут, однако дальше запугиваний дело не дойдет. Данная ситуация связана с большой вероятностью снижения суммы займа и наказания самих коллекторов за незаконные действия.

Если же коллекторы действовали в рамках закона, что бывает крайне редко, по суду они смогут вернуть займ в полном размере. В случае отказа должника, его счета, а возможно и имущество, будет арестовано судебными приставами.

Что делать, если коллекторы угрожают родственникам

Закон позволяет коллекторам общаться с должниками через почтовые отправления, интернет, телефон, а также лично. Существуют определенные правила. К примеру, на лицевой стороне письма запрещено указывать сумму долга и саму суть обязательства, а телефонные и личные переговоры, текстовые сообщения разрешены строго в установленные часы:

- с 8 до 22 часов в будни;

- с 9 до 20 часов в праздники и выходные.

Любые другие способы взаимодействия с должником разрешены только с его согласия. Взыскатели могут:

Взыскатели могут:

- приходить на работу, общаться с сослуживцами;

- звонить по месту жительства, приходить домой, сообщать о задолженности родственникам, близким, друзьям, не называя ее сумму;

- общаться с соседями.

Обратите внимание!

Общаться с родственниками должника коллектор может только с его согласия при условии, что они не имеют ничего против взаимодействия с взыскателями.

Даже если коллекторы просто звонят родным должника и вежливо сообщают о долге, они вправе обратиться в коллекторское агентство и попросить больше не беспокоить их подобными звонками. В таком случае взыскатели не смогут больше напоминать родным о задолженности близкого человека. Если же они не просто звонят, но и угрожают, начать стоит с официальной жалобы в агентство. В 90% случаев коллекторы, работающие официально в крупных организациях, больше не звонят. Если претензия не подействует, обращайтесь в полицию и прокуратуру. Далее расскажем, как себя вести, когда коллекторы угрожают родственникам должника.

Убедитесь в законности передачи Вашего долга по кредиту коллекторам

Банк может передать Ваш кредит на взыскание третьим лицам только в двух вариантах:

- Согласно ст. 382 ГК РФ, когда долг полностью переуступается третьему лицу. В этом случае идет смена кредитора. Согласие должника на это не требуется.

- Между банком и коллекторским агентством заключается соглашение, при котором последний берет на себя функции взыскателя долга. Эта возможность должна быть обязательно прописана в кредитном договоре.

В обоих случаях заемщика обязаны уведомить о происходящих изменениях. Если этого не произошло, то при первом варианте заемщик имеет право возвращать долг первоначальному кредитору, при втором – может просто игнорировать попытки общения со стороны коллекторов. Таким образом можно потянуть время. В свою очередь, банки стараются исправить допущенную оплошность, отправив уведомление заказным письмом. После этого увиливать от взаимодействия с коллекторами будет сложнее.

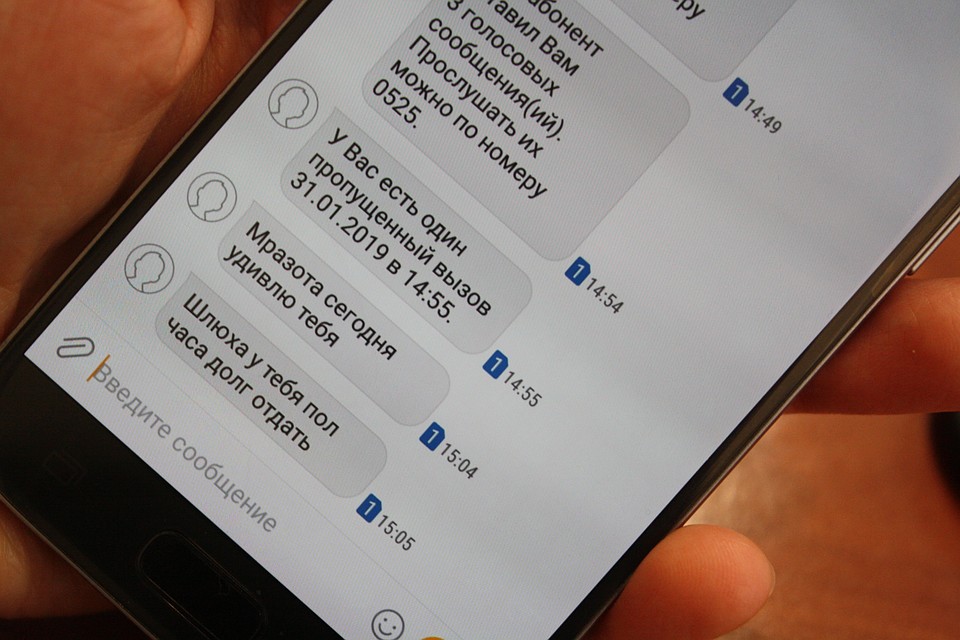

Что делать, если коллекторы угрожают по телефону и смс

Часто коллекторы угрожают по телефону. Это самый простой и менее затратный способ общения с должником. Нужно понимать, что любая угроза — это безоговорочное основание для лишения лицензии коллекторского агентства и возмещения пострадавшему морального вреда.

Перед тем как перейти к вопросу о том, что делать, если коллекторы угрожают по смс или телефону, рассмотрим понятие угрозы. В законодательстве под ней понимают совокупность условий и факторов, создающих опасность жизненно важным интересам личности. Сложность в том, что реальность угрозы придется доказать, чтобы привлечь взыскателя к ответственности. Суды чаще всего встают на сторону заемщиков, которым удается убедить судью в том, что они действительно опасались приведения угроз в исполнение. Например, если коллектор в смс или по телефону угрожал причинить человеку вред, избить или даже убить. Такие слова наказуемы не только в случае, если направлены против должника, но и тогда, когда высказываются в отношении его родственников или близких.

Обратите внимание!

Заявлений против коллекторов, которые угрожают должнику, очень много, но к ответственности привлекаются единицы, поскольку реальностью угрозы трудно доказать. В большинстве своем они высказываются только на словах, реальные действия не предпринимаются.

Уголовные дела, как правило, возбуждают, только когда угрозы подкреплены реальными действиями. Например, взыскатели подожгли дверь квартиры, поцарапали машину или написали на ней что-то о долге.

Ниже расскажем, куда обратиться, если коллекторы угрожают по телефону.

Практика разрешения таких проблем

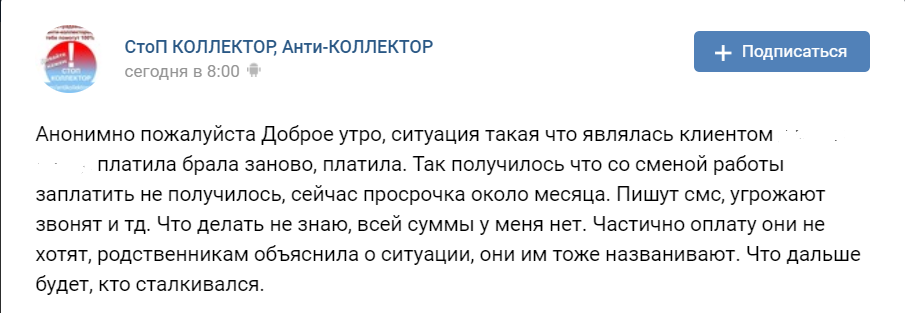

К сожалению, вместо эффективных действий, направленных на конструктивное разрешение ситуации, должники прибегают к помощи других агентств, деятельность которых направлена, якобы, на противодействие организациям по возвращению кредитной задолженности.

При решении вопроса, куда обращаться при угрозах коллекторов, заемщики почему-то нередко прибегают к помощи других сомнительных организаций. Речь идет об антиколлекторах.

Речь идет об антиколлекторах.

Такие организации нередко комплектуются работниками, еще менее подготовленными в плане юриспруденции, чем сотрудники агентств по возврату долга. Их помощь ограничивается:

- Блокировкой телефона звонящих, помещением их в специальную базу;

- Направлением коллекторам формальным писем, которые только раскручивают маховик воздействия на заемщика;

- Непосредственное ведение переговоров с указанным выше эффектом.

Результат этих действий – дополнительные деньги на них потрачены, а проблема не только остается нерешенной, но и еще больше усиливается. Иллюзия защищенности быстро проходит, когда через некоторое время поступают новые угрозы или приходит повестка в суд.

И, наоборот, практика показывает, что грамотные действия профессионального юриста:

- Пресекают незаконные действия коллекторов.

- Резко уменьшают размер требований (в 5-10 раз).

- В соответствии с законом оформляют процедуру погашения задолженности.

Столкнувшись со специалистом, который знает, что делать в таких ситуациях и куда обращаться при угрозах коллекторов, коллекторы ведут себя осторожно. Они охотно соглашаются снизить требуемую сумму долга, которая намеренно и неоправданно завышена в разы.

Нередко заемщики становятся жертвами коллекторов, неправильно оформляя передачу денег в счет погашения долга. Результат – спустя 1-2 месяца им снова начинают звонить по поводу задолженности, которая уже выплачена. На этот раз тревожат с другого агентства, которое выкупила долг у предыдущего. Доказать в суде, что заем погашен – не выйдет. Процедура не соблюдена, и представить в виде доказательств нечего.

Коллекторы угрожают в соцсетях

Все чаще коллекторы угрожают родственникам и самим должникам в соцсетях. Не имеет значения, какой способ связи используют эти специалисты, они не имеют права пугать людей и угрожать причинить им или их близким вред. Это незаконно.

Законодательство позволяет взыскателям писать должнику в соцсетях, но только при его согласии на такое общение. Если разрешения заемщик не давал, он может пожаловаться в прокуратуру на нарушение частной жизни.

Если разрешения заемщик не давал, он может пожаловаться в прокуратуру на нарушение частной жизни.

При этом не имеет значения, угрожали ему расправой или вежливо напомнили о долге.

Как правильно вести себя с коллекторами, если они приезжают домой

Коллекторы имеют право приехать к должнику домой для проведения устной беседы или передачи в руки письменного уведомления. Однако, квартира (коттедж) является частной собственностью. Войти без разрешения они не смогут ни при каких обстоятельствах. Беседу можно провести у дверей.

Если должник признает свою вину, готов выплатить задолженность, он сможет пригласить сотрудников агентства войти.

Если коллекторы врываются на территорию частной собственности, без приглашения владельца, при этом угрожают, наносят телесные повреждения и портят имущество, следует немедленно вызвать полицию. Это даст возможность застать злоумышленников на месте преступления.

Куда обращаться, если угрожают коллекторы

Куда звонить, если угрожают коллекторы? В первую очередь пожаловаться можно в коллекторское агентство. Назовите дату, время звонка и имя сотрудника. Объясните суть дела и попросите прекратить звонки с угрозами, сообщите, что в обратном случае обратитесь в полицию. Если звонок не помог, составьте официальное обращение и направьте его по почте. Даже если бумагу оставят без ответа, она пригодится вам в суде, как доказательство попытки урегулировать конфликт мирно.

Назовите дату, время звонка и имя сотрудника. Объясните суть дела и попросите прекратить звонки с угрозами, сообщите, что в обратном случае обратитесь в полицию. Если звонок не помог, составьте официальное обращение и направьте его по почте. Даже если бумагу оставят без ответа, она пригодится вам в суде, как доказательство попытки урегулировать конфликт мирно.

Далее рассмотрим, куда обращаться, если угрожают коллекторы. Первый вариант — в полицию. Для этого в действиях взыскателей должны быть признаки одного из уголовных преступлений. Только в этом случае будет возбуждено дело по УК РФ. Если нарушения административные, обратиться можно в мировой суд или прокуратуру. Если должник не понимает, что делать, когда угрожают коллекторы, можно проконсультироваться у опытного юриста.

Обратите внимание!

Если коллекторы угрожают родственникам или самому должнику, он вправе написать жалобу в Федеральную службу судебных приставов. При необходимости приставы направят документ по подведомственности для последующего рассмотрения и принятия решения.

Форма жалобы свободная. Целесообразно включить в нее ФИО должника, обстоятельства дела (по какому долгу звонят и угрожают коллекторы), список угроз, ссылки на положения закона, которые нарушили взыскатели, просьбу привлечь их к ответственности. Приложите к заявлению копии доказательств, фото и видео, можно записать аудио звонка, если коллекторы угрожают по телефону, и передать его на флеш-карте.

Как и чем регламентируется работа коллекторов?

До недавнего времени работа коллекторов регламентировалась целым рядом законодательных актов, но без какой-либо конкретики. Только в Законе “О потребительском кредите (займе)”, прописывались полномочия коллекторских агентств, да и то, очень размыто.

С 1 января 2020 года вступил в законную силу долгожданный Федеральный закон “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” от 03. 07.2016 N 230-ФЗ. Закон устанавливает правовые основы деятельности по возврату просроченной задолженности граждан и порядок их взаимодействия с кредиторами и взыскателями долгов (коллекторами).

07.2016 N 230-ФЗ. Закон устанавливает правовые основы деятельности по возврату просроченной задолженности граждан и порядок их взаимодействия с кредиторами и взыскателями долгов (коллекторами).

В этом нормативно-правовом акте очень подробно рассмотрены права и обязанности коллекторов, а также правила совершения действий направленных на возврат просроченной задолженности.

Нажмите для увеличения изображения

Как написать жалобу в полицию

Заявление в полицию стоит писать, когда коллекторы слишком грубо себя ведут, угрожают вам и вашим близким или пытаются силой забрать долг или ценные вещи в счет его уплаты. Одним словом, если их действия подпадают под признаки преступления, квалифицированного законодательством. Ссылки на конкретные статьи Уголовного Кодекса указываются в заявлении.

Не забудьте подчеркнуть, что лишь предполагаете, что деяние относиться к одной из приведенных ниже квалификаций, чтобы избежать возможных ответных исков по статье «клевета».

В заявлении требуется кратко и емко описать все произошедшие событие и их предполагаемую относительность к преступной деятельности. Обычно речь идет о вымогательстве, хулиганстве или мошенничестве, но бывают и другие. Следует указать наименования коллекторской конторы и имена конкретных сотрудников.

Образец заявления в полицию на коллекторов — .

Беспокойство за чужие долги

Когда вы имеете дело с коллекторами по причине собственной халатности или проблем, то это одно дело, но совсем другое, когда от вас требуют возврата чужих кредитов.

Такое может случиться, например, если вы стали поручителем.

Рекомендуемые действия будут зависеть от ситуации:

- Вы стали поручителем по кредиту вашего друга или родственника, которые не смог его уплатить. Тогда, к сожалению, вы будете обязаны погасить задолженность. Кредитор имеет полное право требовать возврата, как с заемщика, так и с его поручителей. Однако, запомните, что вы также сможете, получив решения суда, потребовать данные средства с вашего близкого, который не смог вернуть кредит вовремя.

- Бывает и так, что от вас требуют возврата займа вашего близкого, но его поручителем вы не являетесь. В данном случае вы не будете обязаны погасить кредит.

- Еще один неприятный исход. От вас требуют возврата кредита за человека, которого вы в глаза не видели. Из такой ситуации довольно простой выход, достаточно обратиться в банк с письменной жалобой.

Когда коллекторы начинают вам угрожать, постарайтесь не терять спокойствие. Справиться с ними не так сложно, как может показаться на первый взгляд. При угрозах смело обращаетесь в правоохранительные органы за помощью.

Как подать жалобу в Роспотребнадзор

Для написания заявление можно обратиться в филиал, приписанный к вашему региону. В документе необходимо донести всю суть проблемы, подкрепив документальными доказательствами:

- Договор по кредиту;

- Копию документов из агентства;

- Диктофонные записи разговора;

- Другие документы требуемые отделом.

Подать жалобу можно прямо на сайте Роспотребнадзора.

Важно знать, что заявление даже не будет рассмотрено, если:

- Не указано Ф.И.О.;

- Нет обратного адреса связи;

- Присутствуют некорректные выражения, матерные фразы, угрозы и т.д.;

- Не указаны название конторы, на которую направлена жалоба, а также ее адрес.

жалобы в Роспотребнадзор можно по ссылке.

Как написать заявление в прокуратуру

Перед жалобой в прокуратуру рекомендуется написать в банк заявление на отзыв личной информации. Бывают случаи, когда после подачи этого акта агентства перестают беспокоить должника и возвращают кредит обратно банку. Если данное заявление не помогло и вам продолжают докучать коллекторы, нарушая ваши права и угрожая расправой, тогда имеет смысл направить свою жалобу в прокуратуру.

Стоит отметить, что без помощи опытного кредитного адвоката шанс наказать коллекторское агентство заметно снижается. Однако если вы не имеете возможности или не желаете обращаться за квалифицированной поддержкой, то имеет смысл попробовать самостоятельно справиться.

Заявление в прокуратуру требует содержания информации:

- Телефон, ФИО и адрес прописки истца, а также (в случае их различий) место проживания, по которому с вами могут связаться.

- Точные действия или обстоятельства, которые, по вашему мнению, нарушили закон.

- Определение класса совершенных нарушений.

- Прошение о разбирательстве в сложившейся ситуации.

- Приложенные документы, которые могут подтвердить обстоятельства, описанные в жалобе.

Образец заявления в прокуратуру можно скачать здесь.

Что делать, если угрожают коллекторы: основные правила

Если человек по какой-либо причине теряет способность выплачивать кредит, банковская организация предпринимает меры, чтобы обезопасить себя от потери средств. После нескольких месяцев самостоятельных попыток банк, как правило, передает право на взыскание обязательств третьим лицам, то есть коллекторским агентствам. Представители агентств в свою очередь начинают пытаться связаться с заемщиком и договориться с ним о выплате финансовых обязательств. Деятельность агентов регулируется законом, и зачастую так можно получить более выгодные условия для выплаты. Совсем другое дело, если коллекторы звонят с угрозами или еще как-то нарушают законодательство: в таких обстоятельствах действовать надо иначе.

Деятельность агентов регулируется законом, и зачастую так можно получить более выгодные условия для выплаты. Совсем другое дело, если коллекторы звонят с угрозами или еще как-то нарушают законодательство: в таких обстоятельствах действовать надо иначе.

Содержание статьи

Почему начинаются звонки от коллекторов

Если с человеком связалось коллекторское агентство, это значит, что банк предпринял крайнюю меру по возврату задолженности и передал право взыскания другой организации. Кредитор имеет на это право, если подобная мера воздействия закреплена в договоре, заключенном при взятии кредита. Передать ситуацию в руки агентств организация может одним из двух способов:

- обратиться как клиент, попросив принять меры по взысканию задолженности;

- полностью продать права на возврат средств (так называемый договор цессии), по сути, передав агентству кредит полностью.

В первом случае коллекторы звонят с просьбой вернуть средства банку, во втором сами становятся кредитором, перед которым заемщик имеет обязательства. Это не повод для паники, особенно если агентство добросовестное и действует в рамках законодательства — в таком случае его сотрудники сами готовы пойти навстречу клиенту и предложить выгодные условия погашения.

Читайте также: Имеют ли право коллекторы звонить в выходные дни?Как работают коллекторские агентства

Если речь идет о договоре с банком, деятельность агентов сводится к звонкам, убеждающим человека выплатить задолженность. Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть. Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Какие действия коллекторов законны

Сразу стоит сказать: любое добросовестное агентство заинтересовано в том, чтобы человек успешно освободился от кредита, и действует в его интересах. Деятельность коллекторов регулируется 230-ФЗ, законом, введенным в 2016 году и накладывающим серьезные ограничения на их права. Если агентство нарушает этот закон, речь идет как минимум о недобросовестной организации, с которой невыгодно и даже опасно связываться. Это могут быть даже мошенники, планирующие получить с клиента больше средств, чем необходимо.

Периодичность звонков. Согласно правилам, изложенным в законодательстве, коллекторы могут связываться с клиентом:

- один раз в день;

- дважды в неделю;

- до 8 раз в месяц.

Все, что выходит за эти рамки, является нарушением. Звонки могут осуществляться с 8 до 22 часов в будние дни, с 9 до 20 в выходные, причем время рассчитывается по часовому поясу региона, где находится заемщик.

Общение и тон. При звонке сотрудник коллекторского агентства обязан представиться, сообщить свои фамилию и имя, название организации, где работает. После этого можно начать разговор об обязательствах, но только в рамках сведений, которые агентам предоставил банк. Если сотрудник сообщает что-то, чего агентство знать не может и не должно, есть смысл насторожиться. Агенты не могут знать Ваших рабочих телефонов, если Вы их не указывали, и обязаны вести разговор только в рамках реальных сведений о Вашей задолженности. Резкий тон, психологическое насилие, угрозы и ложь о размере обязательств — ни на что из этого коллектор не имеет права, и если он так себя ведет, агентство недобросовестно.

Звонки третьим лицам. Да, коллекторы имеют право звонить не только самому заемщику. Но третьи лица, с которыми они могут связываться, — исключительно те люди, номера которых Вы указали при подписании договора, при условии, что сами они направили в адрес коллекторского агентства согласие на взаимодействие. Другим коллекторское агентство звонить не имеет право. Более того, звонки могут совершаться только на указанные в договоре номера. Никто не может позвонить Вашим родственникам на работу или домашний телефон, если Вы не сообщали их банку: это нарушение закона. Еще один нюанс: если третьи лица не Ваши поручители, разглашать им сведения, защищенные банковской тайной, агентство не имеет право. Сотрудники не могут сообщать друзьям и родственникам заемщика о размере задолженности, обстоятельствах и условиях выплат. Если это произошло, они нарушают законодательство.

Как понять, что коллекторы нарушают законодательство

Если Вы столкнулись с агентством, действующим незаконно, это обычно заметно сразу: представители действуют грубо и резко, звонят каждый день, применяют давление и психологическое насилие, связываются с родственниками, сообщают недостоверную информацию или разглашают конфиденциальные сведения. Но иногда такие меры начинаются лишь потом, так что рекомендуется, едва столкнувшись со звонками от агентства, выяснить информацию о нем в Сети. Это можно сделать с помощью реестра ФССП, доступ к которому открыт для всех: в базе содержатся сведения обо всех зарегистрированных агентствах. Если того, что связалось с Вами, там нет, это повод насторожиться. Добросовестные агенты обычно не скрывают информацию о себе. Например, на сайте ЭОС можно узнать все о том, как мы работаем с клиентами. Если же организация старается, чтобы о ней знали как можно меньше, это не слишком хороший знак.

Что делать при угрозах от коллекторов

Вам не повезло столкнуться с недобросовестным агентством, и коллекторы звонят и угрожают. Что делать?

- первую очередь не впадать в панику и не бояться. Первой реакцией любого человека могут стать игнорирование, стремление закрыться и не связываться с агентством, но при наличии задолженности такой подход ничего не решит и лишь усугубит ситуацию.

- Если коллекторы действительно нарушают законодательство, не принимайте их условия. Обратитесь в орган, регулирующий деятельность агентов, то есть в СРО НАПКА (Национальную ассоциацию профессиональных коллекторских агентств). Одна из основных целей этой организации — защитить клиентов от незаконной деятельности со стороны агентов.

Работа с добросовестными агентствами

ЭОС рекомендует людям, которые оказались в сложной жизненной ситуации, не бояться обстоятельств. Связь с ответственной, адекватной коллекторской организацией не ухудшит Ваших условий, а наоборот, в состоянии их улучшить за счет списания части задолженности, штрафов и санкций. Если коллекторы действуют в рамках закона — идите им навстречу. Вежливое конструктивное общение и готовность сотрудничать — способ навсегда избавиться от обязательств по кредиту, и это правило действует не только для агентов.

Что делать, если звонят коллекторы по чужим долгам

Неожиданно вас начали донимать коллекторы по поводу чужих долгов: родственников, друзей или вообще незнакомых вам людей. Законно ли это и как избавиться от назойливых сообщений и звонков?

Клавдии позвонил коллектор. Незнакомый голос пробубнил в трубку о каком-то долге, который нужно немедленно гасить. Никаких новых кредитов она не брала, а старые были уже погашены. Клавдия раздраженно сообщила об этом коллектору и бросила трубку. Но ей позвонили снова. И снова. И снова.

К сожалению, в определенных случаях коллекторы имеют полное право напоминать вам о чужом долге. Например, если вы выступили созаемщиком или поручителем по кредиту. Иногда общение с коллекторами может уберечь вас от серьезных проблем. Поэтому не бросайте трубку и выясните, почему вас беспокоят.

1. Узнайте как можно больше подробностей, почему вам звонят

Если коллектор начинает говорить о каких-то долгах, сначала выясните все детали. По возможности запишите разговор, но не забудьте предупредить собеседника о том, что ведете запись.

- Узнайте, кто именно и из какой организации звонит, от имени какого кредитора и по поводу какого должника.

- Выясните, почему вас беспокоят по поводу долга другого человека и как вы с ним финансово связаны.

- Попросите прислать вам на почту документ, который подтверждает ваши обязательства.

- Уточните данные коллекторской организации и кредитора: полное название, ИНН и ОГРН.

- Если вам звонит представитель не самого кредитора, например банка или микрофинансовой организации (МФО), а сотрудник коллекторского агентства, стоит проверить его полномочия. Попросите прислать вам документ, который подтверждает право коллектора общаться с должниками от имени кредитора.

2. Проанализируйте информацию

Возможно, вас беспокоят по поводу долга, который действительно имеет к вам отношение. Это происходит, если вы выступили поручителем или созаемщиком по чужому кредиту либо займу. Или получили наследство от родственника — а с ним и его долги. В этих случаях кредитор имеет полное право требовать от вас погашения долга.

Бывает, что по чужому кредиту или займу вы формально отвечать не обязаны, но лучше поучаствовать в решении проблемы.

Клавдия выяснила, что кредит взял племянник и указал ее в качестве возможного контактного лица, когда подписывал договор. Юридически Клавдию с родственником ничего не связывает, по его кредиту она отвечать не обязана. Но племяннику принадлежит часть семейной дачи. Если его долю недвижимости арестуют и продадут для погашения долга, это может затронуть интересы Клавдии.

Возможно, ей стоит выкупить у племянника его часть недвижимости. Это позволит Клавдии не делить дачу с новыми соседями, а племяннику поможет расплатиться с долгами.

Но нередко оказывается, что вас с должником не связывают никакие финансовые интересы или вы с ним вообще не знакомы. Звонок коллектора –явное недоразумение. Но чтобы убедиться в этом, вам нужно совершить еще несколько действий.

3. Сходите в офис кредитора

В банк, МФО или кредитный потребительский кооператив (КПК), выдавшие заем, лучше прийти лично.

Если вы действительно должны платить по кредиту или займу, выясните все подробности: какой долг еще остался, каковы сроки погашения, можно ли сформировать более удобный для вас график платежей. Попросите выдать вам копию договора со всеми приложениями.

Выяснилось, что Клавдия выступила поручителем по кредиту племянника и забыла об этом. Когда племянник перестал вносить платежи по кредиту, именно Клавдия стала должна возвращать остаток долга, платить по нему проценты и набежавшие штрафы.

Если выплаты окажутся для нее слишком велики, Клавдия может попытаться договориться с банком об изменении условий. Например, попросить увеличить срок кредита и уменьшить ежемесячные платежи. Но банк не обязан это делать.

Если же произошла ошибка и к чужому кредиту вы не имеете никакого отношения, возьмите в банке, МФО или КПК справку об отсутствии задолженностей. Ее вы сможете предъявить коллекторам.

4. Свяжитесь с коллектором

В случае если должник никак с вами не связан, направьте в коллекторскую компанию и кредитору заявления: потребуйте исключить ваш номер телефона из списка контактов должников и прекратить звонки по чужой задолженности.

Коллекторы не имеют права сообщать третьим лицам данные о задолженности, если настоящий должник не давал на это письменного согласия. Когда они рассказывают вам о чужом долге, то нарушают закон. Напомните им об этом.

Если все это не помогло — звонки и письма продолжаются, переходите к более решительным мерам.

5. Пожалуйтесь в инстанции

Ни кредитор, ни коллекторы не имеют права беспокоить родственников и знакомых должника, если они выразили свое несогласие. Не говоря уже о случаях, когда вас тревожат по кредитам незнакомых людей. Такие действия нарушают законы «О коллекторах» и «О персональных данных».

Что можно сделать:

Все жалобы можно отправить не выходя из дома — через интернет-приемные этих организаций.

Если эти меры не подействовали, обращайтесь в полицию. Приложите к заявлению все данные, которые вам удалось собрать: справку из банка, МФО или КПК об отсутствии долгов, запись разговора с коллектором. Укажите, что вы уже обращались к кредитору и коллектору, но это не дало результата. Полицейские займутся нарушителями, и звонки должны прекратиться.

Чужой долг. Что делать, когда угрожают коллекторы

Если вы когда-то взяли кредит и не погасили его, то, скорее всего, к вам или вашим друзьям придут с угрозами коллекторы. Однако это может произойти даже с теми, кто никогда ничего не одалживал: ваши персональные данные могут попасть к мошенникам. Журналистка Забороны Алена Вишницкая рассказывает, куда обращаться за помощью в таком случае, и почему личные данные в банке — не такие уж и личные.

Телефон в кредит

В 2008 году Татьяна Киценко решила взять телефон в рассрочку, но получила отказ: ее данные пробили в системе и обнаружили кредит на технику, по которому не погашена задолженность. Татьяна слышала о нем впервые — раньше она покупала в кредит только ноутбук, но за него все было выплачено. И долг, о котором ей сообщили в магазине, был в другом банке и на другой товар.

«Я побежала в банк, в котором на меня был оформлен фальшивый кредит, в службу безопасности банка, написала заявление в полицию. Но это не сработало: мне начали звонить и писать из банка — требовать вернуть деньги, о которых я ничего до этого не слышала. Я не знала, что делать», — рассказывает Татьяна.

Новостей из полиции не было — после того, как женщина оставила там заявление, с ней не контактировали. Временно помог звонок подруги-журналистки. Она поинтересовалась в банке, на любого ли человека можно оформить фальшивый кредит без оригиналов документов — и звонки прекратились. Однако через несколько лет они начались снова — но уже не от банка, а от коллекторов, и не Татьяне, а ее друзьям.

«Звонили и моему папе, который живет по адресу моей прописки. Предлагали погасить долг вдвое меньшей суммой. Папа посмеялся», — говорит Татьяна. И добавляет, что возвращать чужой долг не планировала — даже чтобы ее оставили в покое.

Из коллекторской фирмы звонили регулярно — как минимум несколько раз в неделю. Татьяна меняла телефоны и блокировала номера — это на время срабатывало. Но волокита с коллекторами за «долг» в несколько тысяч не закончилась до сих пор. Все эти годы Татьяна не отвечает на звонки с неизвестных номеров. Сначала она пробивает в интернете, не проходят ли они как «мошеннические». Такие звонки ей поступают годами еженедельно, а бывает, что и каждый день.

«Они очень давят на чувство вины. Даже если ты абсолютно не виноват, все равно чувствуешь себя преступником на ровном месте. Но за чужой долг я не буду отвечать», — добавляет Татьяна. В одном из последних сообщений от коллекторов было написано: «Избегать требований кредитора ГЛУПО. Ответственность неизбежна… Опомнитесь!».

Колаж: Снежана Хромец / ЗаборонаМетоды коллекторов

Есть разные методы сотрудничества банков и коллекторов. Самый простой — это когда банки заключают с коллекторскими компаниями договор, чтобы те взыскивали задолженность с должников вместо банка. Способов несколько: писать сообщения, письма, звонить, приходить непосредственно домой или взыскивать долг в судебном порядке, рассказывает Александр. Он работал юридическим консультантом в коллекторской компании и просит не называть его фамилию.

«Как правило, коллекторам предоставляют список должников в виде реестра. Там указывают персональные данные или только номера телефонов и сумму долга, — говорит Александр. — Коллекторы занимаются тем, что пытаются получить эти деньги у должников». Это может длиться годами — пока задолженность не будет погашена или реестр должников не отзовут.

Однако не всегда долг действительно принадлежит человеку, объясняет юрконсультант. По его словам, вполне реален вариант, когда кредит на чужие данные оформляют мошенники. Бывали случаи, в которых для оформления кредита использовали ксерокопии паспорта с подписью владельца «Копия верна» — такие копии люди оставляют, например, в магазинах техники. Часто в мошеннические схемы вовлечены и сотрудники банков.

Доказать, что долг не ваш, довольно трудно. Сначала, объясняет Александр, можно обратиться непосредственно в коллекторскую компанию: «Но это по большей части неэффективно, потому что она будет ссылаться на договор. Эффективнее обратиться в банк — чтобы он предоставил подтверждающие документы, в которых указано, на основании чего возникла задолженность. Если после этого вы видите, что это точно мошенничество — с этими документами надо идти в полицию».

Если полиция не помогла, то следующий шаг — идти в суд, где коллекторам нужно будет доказать, что они имеют право требовать деньги. Если будет доказано, что ваши права нарушили — банк отзовет должника от коллектора и последний перестанет донимать вас и ваших родственников.

Самый простой и быстрый способ — забрасывать номера в черный список, добавляет Александр. Это сработает, если коллекторские компании не начнут мониторить ваши соцсети. Там они могут найти номера родственников или друзей, которых нет в договорах, и звонить уже им.

Не банковское дело

Банк не несет ответственности за хранение личных данных, если продает их с долгом. Ваш долг, даже если он фальшивый, может купить финансовая факторинговая компания, которая имеет свидетельство финансового учреждения. Она покупает право взыскания по задолженности у какого-нибудь банка. Это работает, например, так: банк продает портфель должников с долгом на сумму в миллион, за 100 тысяч. В этом случае банк перестает быть владельцем долга — значит, и обращаться туда смысла нет.

«Банки продают безнадежную задолженность. Например, если банк уже требовал ее погасить, но ничего не получилось, или прошло много времени. Банку выгоднее получить сто тысяч сейчас, чем продолжать тратить на это свой финансовый и человеческий ресурс, оплачивать колл-центры и услуги коллекторов», — говорит Александр. А коллекторам, соответственно, выгоднее выбить из «должников» хотя бы часть суммы. Поэтому они могут предлагать «акции», как это произошло в случае с Татьяной — заплатить меньше, а часть списать.

Проверить, реальна ли коллекторская фирма, которая регулярно вам пишет и звонит, почти невозможно. В реестре предпринимателей можно узнать, где она зарегистрирована — но юридическое лицо может зарегистрировать кто угодно, объясняет юрист. Отдельного реестра коллекторских компаний не существует, поэтому невозможно выяснить, мошенники это или настоящая фирма, которая работает на законных основаниях.

Колаж: Снежана Хромец / ЗаборонаНезаконно, но безнадежно

Только за один месяц 2020 Нацбанк получил более полутысячи жалоб на действия коллекторов. Основная проблема — коллекторы звонят с угрозами или контактируют с родственниками и друзьями, которые не имеют отношения к кредиту.

Если речь идет о кредите, которого вы не брали, можно ссылаться на Закон «О защите персональных данных», объясняют в Нацбанке, поскольку номер телефона и домашний адрес — это конфиденциальные данные, и ни банк, ни коллектор не вправе использовать их без согласия собственника.

Угрозы и даже ругань в сообщениях от коллекторов нарушают целый ряд статей как Конституции, так и Гражданского и Уголовного кодексов. Нацбанк советует обращаться с письменной жалобой к руководителю коллекторской компании, в контакт-центр НБУ, к Уполномоченному Верховной Рады Украины по правам человека и в суд — именно эти органы контролируют соблюдение закона о защите персональных данных.

Законодательства, которое регулирует работу коллекторов и налагает на них непосредственную ответственность, пока нет. Его только разрабатывают: среди предлагаемых норм — «обязательство соблюдать требования этического поведения» и создание реестра коллекторов.

Что делать, если звонят коллекторы и угрожают?

Деятельность коллекторов многим знакома — когда заемщик не платит 4-5 месяцев подряд, банки и МФО перепродают кредиты коллекторским агентствам, и далее должника начинают преследовать сотрудники этих организаций. Куда жаловаться, что делать, если звонят коллекторы по кредиту и используют шантаж, угрозы, психологическое давление? Бороться необходимо не менее серьезными, но законными методами.

Насколько часто могут звонить коллекторы: положения закона

В 2016 в силу вступил так называемый Закон о коллекторах, регламентирующий их деятельность. Он устанавливает, в какое время могут звонить коллекторы, в какое время могут навещать должника. Давайте рассмотрим основные положения.

Сколько раз могут звонить коллекторы? Не больше двух раз в неделю, и не больше одного — в день. Разумеется, все телефонные звонки должны осуществляться с определяемых номеров, зарегистрированных на агентство. При этом регламентированы также часы для звонков — они должны поступать исключительно в дневное время, строго с 8 утра до 10 вечера, а в выходные коллекторам разрешается звонить до 20 часов.

Имеют ли право коллекторы звонить на работу? Они могут позвонить, но исключительно с мирными целями. Например, поинтересоваться, работает ли должник на указанном рабочем месте, и какую должность занимает.

Или попросить его к телефону. Коллекторы не вправе разглашать подробности финансовых взаимоотношений с заемщиком его коллегам. Но ваш начальник, бухгалтер, сотрудник не обязан им отвечать, и, конечно же, не должен сообщать о размере вашей зарплаты, датах платежей, на какую карту поступают деньги, есть другие исполнительные листы. То же самое, если коллекторы звонят родственникам — они не могут разглашать им подробности вашего долга.

Что делать, если коллекторы звонят по чужому кредиту? Потребуется определенное разбирательство. Необходимо выяснить основания, просмотреть документы. Возможно, ваш номер случайно или намеренно кто-то указал для связи. Обязательно уточните, откуда известен ваш телефон, в каком документе он указан, проинформируйте банк или МФО, что не имеете к заемщику никакого отношения и согласия на обращение к вам не давали.

Коллекторы требуют деньги, но вы ничего не должны. Опять же, пусть предоставят документы — откуда долг? Попросите копию договора с банком/МФО и договор цессии (уступки права требования по долгу). Если доказательства предоставят, но такой кредит вы не брали — обращайтесь в полицию, вы стали жертвой мошенников. Для проверки получите кредитную историю, посмотрите в отчете, есть ли информация о таком кредите и последующих нарушениях платежей.

В последних двух случаях рекомендуем подключать квалифицированных юристов, которые отстоят ваши права. Если же коллекторы успели нанести какой-то вред, адвокат поможет составить иск и обратиться в суд, чтобы компенсировать ущерб.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит Вам через 1 минуту и поможет разобраться.

Это бесплатно.

Как разговаривать с коллекторами по закону?

Коллекторам разрешается действовать строго в рамках закона, то есть применение шантажа, угроз, насилия и других противозаконных действий исключено.

Но, к сожалению, не все агентства соблюдают рамки закона, они не только бесконечно звонят и угрожают, но и способны перейти к конкретным действиям криминального характера.

Телефонные наезды коллекторов также противоправны, даже если вы действительно не отдаете займ, они обязаны общаться в рамках закона.

Куда обращаться, и как разговаривать, если звонят по долгу?

Попросите представиться, назвать компанию, на каком основании вам звонят: ФИО, должность, название компании, ее адрес и ОГРН или ИНН.

Данные запишите и сообщите, что не получали документов об уступке долга, уточните, реквизиты договора о передаче прав на требование долга или доверенности.

Чего требовать от коллектора

При телефонных разговорах на вас будут психологически давить, задавая навязчивые вопросы с целью узнать, когда первый платеж с точностью до дня и часа. Многие в данной ситуации теряются, и начинают необдуманно что-то отвечать, давать напрасные обещания, лишь бы поскорее закончить неприятный разговор. И это ошибка.

Если вам нечем платить кредит, ничего не обещайте. Спокойно отвечайте: «Ничего не могу заплатить, к сожалению, нет денег». И записывайте все разговоры на диктофон.

При грубом тоне, агрессивных намеках отвечайте «считаю нашу беседу в таком тоне недопустимой» и кладите трубку. Нужно показать, что вы не боитесь и знаете, что можно обратиться в прокуратуру, полицию, в ФССП.

Вы вправе отказаться от взаимодействия с коллекторами, например, заменить звонки письмами на email:

Через четыре месяца с даты просрочки отправьте по адресу коллекторского агенства письменное уведомление, что запрещаете обращаться к вам иными способами, кроме: почты, электронной почты, телефона в разрешенное время;

Сразу отправляете разговаривать со своим адвокатом (тогда бланк заявления он подготовит самостоятельно).

Если коллекторы оскорбляют, угрожают, если перешли к решительным мерам — например, не только звонят должнику, но и портят его имущество, смело фиксируйте все факты (аудио- и видеозаписи, фото, сканы страниц в интернете) и обращайтесь в правоохранительные органы. Приложите все доказательства к заявлению, сошлитесь на свидетелей (укажите их телефон, предварительно предупредив). Памятка от МВД.

В статье куда жаловаться на коллекторов подробно указано, как писать заявления на коллекторские агентства, представлены готовые образцы жалоб.

В условиях кризиса не забывайте о возможности списать долги — признать собственное банкротство. Если вас уже достали коллекторы, звонки из банков, вы не знаете, как рассчитываться с кредитами – обратитесь к нашим специалистам за помощью.

Мы изучим ситуацию и поможем выбрать верное решение. Если это банкротство, мы также подготовим документы и организуем процедуру, чтобы кредиты и микрозаймы были списаны в разумные сроки!

Получить план списания ваших долговВидео: наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

темы:

КоллекторыЧто делать, если вам угрожает коллектор | Статьи

Кто такие коллекторы, на что они имеют право и куда жаловаться, если вам угрожают, IRK.ru рассказала начальник отдела ведения госреестра и контроля за деятельностью юрлиц, осуществляющих функции по возврату просроченной задолженности, УФССП России по Иркутской области Римма Подкорытова.

Кто такие коллекторы

Коллекторы имеют право требовать возвращения долга, но только в рамках федерального закона № 230, который регламентирует общение коллектора и должника. Коллекторское агентство — это юридическое лицо, которое взыскивает просроченную задолженность за плату. Оно должно быть включено в реестр юрлиц, осуществляющих деятельность по возврату просроченной задолженности. Реестр находится на сайте федеральной службы судебных приставов. Если организации там нет, то сразу обращайтесь в полицию.

Что они могут делать

С юридической точки зрения коллектор имеет право только уведомить должника о наличии просроченной задолженности и ее размере, в том числе пенях и штрафах. В некоторых случаях он может подать в суд. Это возможно, если, к примеру, с банком заключен агентский договор или коллекторская фирма выкупила долг.

Но закон не устанавливает ограничение на звонки коллегам и родственникам должника.

Коллектор может встречаться и звонить должникам, а также отправлять текстовые и аудиосообщения, телеграммы, письма почтой с просьбой погасить долг.

Законом ограничено количество уведомлений:

- звонки не чаще одного раза в день, но не более двух звонков в неделю и восьми в месяц;

- количество сообщений не должно превышать двойной нормы от звонков. То есть можно отправить два сообщения в день, четыре в неделю и шестнадцать в месяц;

- частота личных встреч кредитора с должником не должна превышать одного раза в неделю.

На все виды общения с должником, будь то звонки, сообщения или визиты, установлены временные ограничения. В будние дни — с 8 до 22 часов, в выходные — с 9 до 20 часов по местному времени региона, где проживает должник.

Коллекторы могут прийти домой к должнику, но заходить в квартиру против его желания не имеют права.

При звонке или личной встрече попросите коллектора полностью представиться (имя, отчество, фамилия), назвать должность. Запишите контактные данные агентства. Кстати, все разговоры, согласно закону, он обязан записывать, допускается аудио- и видеосъемка. На всякий случай самостоятельно записывайте все разговоры с коллектором.

Что нельзя делать коллекторам

Должника нельзя бить и оказывать на него психологическое давление. А также вводить в заблуждение о размере долга и сроках погашения.

Коллектор не имеет права беспокоить должника, если тот:

- не достиг совершеннолетия;

- стал недееспособен;

- пребывает на стационарном лечении;

- инвалид первой группы;

- объявлен банкротом.

При этом должник должен сообщить об этом кредитору заранее.

Что делать, если угрожают

Если коллектор начал угрожать, сразу идите в полицию с заявлением. Для этого нужно зафиксировать факт прямых угроз: записать разговор на диктофон. Помните, следователь обязан подписать акт приема записывающего устройства. Аудио- или видеозапись нельзя конвертировать в другой формат. Сотрудники правоохранительных органов проведут проверку и установят личность того, от кого поступила угроза.

Угрозы и оскорбления со стороны коллекторов являются нарушением закона и влекут за собой административную и уголовную ответственность.

Если подтвердится угроза жизни и здоровью — заведут уголовное дело. За оскорбления коллектора привлекут по статье 130 УК РФ, за угрозу физического насилия — 119-й статье, а за требование продать имущество или отдать наличные деньги — по статье 169 УК РФ за вымогательство.

Если угроза не подтвердится, вынесут постановление об отказе в возбуждении уголовного дела. И направят дело в службу судебных приставов для рассмотрения в рамках 230-го закона. Если служба установит, что закон нарушен, коллектора привлекут к административной ответственности.

Если часто звонит

Итак, если коллектор часто звонит, приходит, постоянно пишет сообщения, то можно обратиться напрямую в службу судебных приставов. В Иркутске она находится на улице Партизанской, 79, кабинет 107, телефон (3952) 21-43-85. При себе необходимо иметь паспорт, заявление, желательно — детализацию звонков, скриншоты сообщений, копию договора об оказании услуг с оператором сотовой связи. Жители Иркутской области должны обратиться в структурное подразделение по месту жительства в отдел судебных приставов. Можно лично прийти на прием и написать заявление, а можно отправить его по почте.

Как вести себя с коллекторами

Главное, не паникуйте. Вы даже можете вешать трубку или не открывать дверь. Но будьте готовы: ваше общение будет продолжаться до тех пор, пока вы не урегулируете вопрос долга с банком.

Не спешите делиться конфиденциальной информацией, например об имуществе. Не рассказывайте о родственниках, не отвечайте на личные вопросы. Никогда не грубите и не давайте коллектору повода проявлять в ответ агрессию. Спокойно отвечайте на вопросы о долге и способах его погашения.

Коллекторы звонят, угрожают расправой и оскорбляют по телефону? Что делать, когда коллекторы звонят по чужому долгу и кредиту родственников 2021

Коллекторы угрожают, а Вы не понимаете, что делать и что они могут сделать? В 2016 году в полной силе действует Федеральный нормативный акт № 353-фз, защищающий россиян от нападок коллекторов хоть и не в полной мере, но все же дающий писаные гарантии. Ниже мы расскажем, как бороться с коллекторскими агентствами, как противостоять угрозам, оскорблениям, шантажу и вымогательству. Бороться психологическими и юридическими мерами с коллекторами, угрожающими насилием.

Коллекторы: законно или нет

Для начала определимся, кто такие коллекторы. Угрожают расправой, физической или моральной, доводят до белого каления или если коллекторы угрожают службой банка, выездной бригадой и судом -максимум, на что способны коллекторские агентства, это подарить стресс и бессонные ночи. Цель — заставить погасить долг и драконовские проценты по кредиту банка, клиентом которого являлся должник. Банк, скорее всего, уступил долг коллекторам с 70% скидкой, либо, что реже, обратился к коллекторам за взысканием.

По закону, коллекторы имеют право только на информирование о долге, способах и сроках оплаты. Остальное выходит за рамки правого поля, а значит, намерения устроить “райскую жизнь”, равно как и оскорбления коллекторов по телефону, -противозаконны.

Куда обращаться при оскорблениях

Куда обратиться, если коллекторы оскорбляют по телефону, зависит от способа и места уничижения личности:

- звонок на домашний (мобильный)

- звонок на рабочий

- звонок руководителю, соседу, родственнику и т.д.

Если звонят на сотовый или домашний телефон, обратитесь в полицию, предварительно распечатав звонки (время, дату, номер), ФИО звонящего, должность, место работы и аудиозапись разговора. В разделе ниже читайте, как вести себя с коллекторами по телефону.

Если коллекторы названивают на рабочий телефон, вежливо попросите позвонить на домашний или личный мобильный. Укажите, что рабочие звонки прослушиваются, и коллектор нарушает конфиденциальность. Если это не помогло, читайте пункт ниже.

Если коллекторы названивают родственникам, подать в суд звонят на работу руководителю или соседу, смело составляйте заявление в полицию и Роспотребназдор о незаконном разглашении личных данных. Обратитесь в Центробанк с жалобой о разглашении банковской тайны.

Если коллектор угрожает родственникам, Рубикон перейден, попросите написать заявление в полицию за вымогательство и сообщить об этом коллектору при следующем звонке.

Как вести себя с коллектором по телефону

Не страшно, если Вы не владеете диктофоном для записи разговора. Главное, дать собеседнику понять, что Вы подкованы и знаете свои права. Попросите в этом случае подождать, инсценируйте звук записывающего устройства. Так Вы остудите пыл напористого коллектора.

Во время звонка будьте хладнокровны, кратки на слова. Попросите узнать ФИО звонящего, при отказе назваться, вешайте трубку — имеете полное право.

Если волнуетесь, сделайте заготовки с шаблонными фразами, чтобы было проще сориентироваться в ходе эмоционального разговора:

- “Кто Вы? Представьтесь, пожалуйста.”

- “Хочу предупредить, что в целях моей безопасности наш разговор записывается”

- “Мое финансовое положение не позволяет выплатить долг, обратитесь в суд.”

- “Я знаю свои права и ваши полномочия. Обращайтесь в суд.” (вешайте трубку)

- “Ваше поведение оскорбляет мою честь и достоинство. Я не буду разговаривать в таком тоне” (вешайте трубку)

Важно быть кратким и говорить по делу. Не тратьте время на оправдания. Фразы “у меня трое малолетних детей”, “меня уволили с работы” и т.д. только раззадорят недобросовестного коллектора.

Поймите, черный коллектор — тоже человек, пусть и с неудачной работой и сомнительными моральными принципами. Известны случаи, когда коллекторами становились практиканты факультетов психологии, в деле оттачивающие навыки влияния на психологическое состояние людей.

Что делать, если звонят по чужому долгу

Иногда коллекторы звонят по чужому долгу в целях обучения и тренировки перед реальными звонками. Если Вы не брали кредит, попросите звонящего обратиться по адресу, в противном случае, Вы обратитесь в суд за вымогательство. Увидев принципиальность клиента, горе-коллекторы больше не названивают по чужому кредиту.

Что делать, если звонят ночью

Коллекторы звонят ночью в нарушение статьи 353-го Федерального закона? Полиция, вот куда стоит пожаловаться в первую очередь. Как минимум, это статья за хулиганство. Подайте жалобу в Центробанк, последний применит санкции к микрофинансовой организации, нарушающей правопорядок.

Антиколлекторские агентства

Лучшее решение для спора с коллекторами — суд. По статистике, в половине исков суд встает на сторону должников, предлагая график небольших платежей и отказывая истцам в требовании выплатить бешеные проценты и пени. Поэтому коллекторы так неохотно доводят дело до суда, ведь они проигрывают.

Антиколлекторы — профессиональные юристы, умело пользующиеся пробелами в законодательстве для защиты должников от коллекторов. Угрожают полицией или коллекторы портят имущество соседей, подъезда (исписали стены, дверь, замки, лифт), для антиколлекторского агентства нет сложных вопросов.

Кого защищают антиколлекторы

Подзащитными антиколлекторов становятся люди, неспособные в силу возраста, пола, психологического состояния, образования или свободного времени постоять за себя в суде, составить заявление в полиции или подать жалобу в Банк России на неправомерные действия микрофинансовой организации.

К данной категории относятся молодые женщины, которым коллекторы угрожают опекой отобрать детей или даже взорвать детский сад. Людям, работающим по 10 часов в сутки и еле сводящим концы с концами, коллекторы угрожают приехать домой и “навести порядок”. Немудрено, что нервы в такой обстановке сдают, и не может идти и речи о том, чтобы хладнокровно постоять за себя в суде, вдумчиво ознакомиться с нормативными актами и грамотно составить исковое заявление.

Не ждите, пока коллекторы расклеят листовки в подъезде и объявления в лифте, порочащие должника перед соседями. Сохраняйте спокойствие, не мучайте себя невыплаченной задолженностью. В жизни случается всякое, а иногда обстоятельства толкают на отказ платить банку. В такие моменты нельзя забывать о своих законных правах и интересах.

Сборщики фальшивых и неправомерных долгов

Вам когда-нибудь звонили по поводу непризнанного долга? Или вы подвергались преследованиям, угрозам или лжи коллекционеру? Если у вас есть задолженность — или если вы не задолжали долгу, о котором спрашивает коллектор, — у вас есть права, когда дело касается коллекторов. Вот что вам нужно знать.

Как определить сборщиков фальшивых долговНе каждый, кто звонит и говорит, что у вас есть долг, является настоящим сборщиком долгов. Некоторые из них — мошенники, которые просто пытаются забрать ваши деньги.Так как же узнать?

Звонящий может быть фальшивым сборщиком долгов, если он

- хотят, чтобы вы выплатили непризнанный долг

- отказывается предоставить вам свой почтовый адрес или номер телефона

- оказывать на вас давление или пытаться запугать вас, чтобы вы заплатили, угрожая сообщить о вас в правоохранительные органы или вас арестовали

Обращался ли кто-нибудь к вам по поводу непризнанного долга? Лучший способ подтвердить, что он принадлежит вам, — это получить «информацию для проверки.”По закону сборщики долгов должны предоставить вам информацию — по телефону или в письменной форме, — которая включает

- сумма долга

- имя текущего кредитора

- как узнать имя первоначального кредитора

Вот еще несколько вещей, которые нужно сделать, если вам позвонят по поводу непризнанной задолженности.

- Узнайте, кто звонит на . Узнайте имя коллекционера и коллекторской компании, ее адрес и номер телефона.

- Сделайте свою детективную работу. Обратитесь к первоначальному кредитору. Это твой долг? Кредитор продал долг или нанял компанию для его взыскания? Если да, то является ли вызывающий их сборщиком?

- Оспаривание долга. Если вы считаете, что не должны частично или полностью по долгу, оспорите его с взыскателем по почте или через Интернет. Даже если у вас есть проверочная информация.

Когда вы проверяете звонок для взыскания долга, помните: не реагируйте на угрозы. Когда мошенники угрожают арестовать вас, приостановить действие ваших водительских прав или позвонить вашему работодателю, если вы не заплатите немедленно, положите трубку и сообщите о взыскателе в FTC на ReportFraud.ftc.gov.

Узнайте больше о взыскании долгов на ftc.gov/debt.

Как выявить сборщика долговЧто делать, если вы признаете долг, но думаете, что сборщик долгов беспокоит вас или лжет вам? Или к вам несправедливо относятся? Вот что нужно знать:

Коллекционеры не могут вас беспокоить.Например, коллекторы

- не могу угрожать причинением вам вреда

- не может использовать ненормативную лексику или ненормативную лексику

- не могу повторно звонить

Коллекционеры не лгут. Например, коллекторы

- не может сказать вам, что ваша задолженность отличается от суммы вашей реальной задолженности

- не может претендовать на роль поверенного или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудят против вас судебный иск, если это неправда.

Коллекционеры не могут обращаться с вами несправедливо.Например, коллекторы

- не вправе пытаться взыскать проценты, сборы или другие сборы сверх суммы вашей задолженности, за исключением случаев, когда в исходном контракте или в законодательстве вашего штата указано, что они могут

- не может внести чек с датой более ранней даты

- не может публично делиться своими долгами, в том числе отправляя открытки или помещая информацию на конвертах

Сообщите сборщикам фальшивых и неправомерных долгов

Вы заметили фальшивого или недобросовестного сборщика долгов? FTC хочет знать об этом.Сообщите об этом на ReportFraud.ftc.gov.

Вам звонили о взыскании задолженности, которую вы не признали?

Никто не любит получать звонки о взыскании долгов. Но получали ли вы когда-нибудь такой за уже оплаченный долг — или знаете, что он не ваш? Или вы подвергались угрозам и преследованиям со стороны взыскателя долгов, пока вы не заплатили? Если да, мы хотим, чтобы вы знали, как защитить себя.

Сегодня, в партнерстве с правоохранительными органами федерального уровня и штата, FTC объявляет о проведении операции Corrupt Collector — кампании правоохранительных органов федерального штата по борьбе с поддельными и злонамеренными сборщиками долгов.Операция включает пять действий FTC, и сегодня было объявлено о двух новых делах.

В каждом из новых дел, о которых было объявлено сегодня Федеральной торговой комиссией, компании утверждали, что взыскивают долги, которые они не могут взыскать по закону или которые на самом деле не имеют люди. В этих случаях компании звонили людям с помощью роботов, сообщая им, что на них подали в суд или что скоро будет, если они не заплатят.

В делах, объявленных сегодня нашими партнерами из правоохранительных органов, компании звонили людям, утверждающим, что они являются сотрудниками правоохранительных органов или адвокатами, пугая людей угрозами ареста на рабочем месте, в тюрьме или лишения их водительских прав, если они не заплатят сразу. .

Вам звонили о взыскании задолженности, которую вы не признали? Перед оплатой:

1. Узнайте, кто звонит по номеру . Узнайте имя сборщика, коллекторскую компанию, ее адрес и номер телефона.

2. Получить «проверочную» информацию о долге. В течение 5 дней с момента первого обращения к вам сборщики долга должны «подтвердить» или сообщить вам сумму долга, имя текущего кредитора и то, как узнать имя первоначального кредитора.

3. Не реагировать на угрозы. Когда мошенники угрожают арестовать вас, приостановить действие ваших водительских прав или позвонить вашему работодателю, если вы не заплатите немедленно, положите трубку и сообщите о взыскателе в FTC по адресу ftc.gov/complaint.

4. Сделайте свою собственную детективную работу. Обратитесь к первоначальному кредитору. Это твой долг? Они продали ваш долг или наняли компанию для его взыскания? Если да, то является ли звонивший сборщиком первоначального кредитора?

5. Оспаривание долга. Если вы считаете, что не должны частично или полностью по долгу, оспорите его с взыскателем по почте или через Интернет. Даже если у вас есть проверочная информация.

Подробнее о взыскании долгов см. На ftc.gov/debtcollection.

Хотите принять более активное участие? Присоединяйтесь к нам в чате в Twitter о взыскании долгов и операции Corrupt Collector в следующий четверг, 8 октября, в 15:00 по восточному стандартному времени. Вы можете следить за беседой, подписавшись на нас @FTC и используя #OpCorruptCollectorChat.

Помогите нам распространить информацию: поделитесь этой иллюстрацией о взыскании долгов в социальных сетях.

Остановить притеснения со стороны коллекторского агентства за 5 шагов

Вы стали жертвой несправедливой практики взыскания долгов? Если вы можете ответить утвердительно на любой из следующих вопросов, возможно, вы стали жертвой несправедливой практики взыскания долгов.

- Вас преследует взыскатель долгов?

- Коллектор звонит несколько раз в день?

- Связался ли сборщик с вашим работодателем или вашими родственниками?

- Коллектор угрожал вам или использовал ненормативную лексику?

- Вы чувствуете себя униженным?

- Вам интересно, есть ли способ остановить эту остановку?

К счастью, есть кое-что, что вы можете сделать, чтобы это прекратить, и, возможно, даже получить возмещение ущерба или компенсацию за свои проблемы.

Многие люди, страдающие от несправедливой практики взыскания долгов, испытывают сильный стресс, часто из-за потери дохода, развода или медицинских проблем. Из-за нагромождения преследований заемщик часто чувствует себя полностью потерпевшим поражение и у него не хватает энергии для того, чтобы следовать плану действий, чтобы остановить сбор средств или привлечь виновных к ответственности.

Как заемщик и жертва такой практики у вас есть права. У вас также есть средства правовой защиты. Если вы страдаете от попыток коллекционера несправедливо запугать вас, вы можете предпринять следующие шаги.Если вы правильно разыграете свои карты, вы даже сможете положить немного денег в свой карман.

1. Знайте свои права

Узнайте о федеральном законе о добросовестном взыскании долгов, о том, к кому он применяется и какие действия запрещены. Вы также можете найти информацию о методах взыскания долгов на веб-сайтах Федеральной торговой комиссии, Бюро финансовой защиты потребителей, прокуратуры во многих штатах и даже на веб-сайтах частных поверенных потребителей, которые представляют заемщиков в несправедливых действиях по взысканию долгов.Знайте, что вы можете вести переговоры с кредиторами и погашать долги. & Nbsp;

2. Всегда действовать спокойно и осознанно

Имея дело со сборщиками долгов, выбирайте большую дорогу. Деньги очень мотивируют. Коллекторы часто работают на комиссионных. Чем больше они могут вытащить из ваших карманов, тем больше денег они могут положить в свои карманы. Просматривая список запрещенных действий, вы можете подумать о недобросовестных сборщиках долгов как о хулиганах.Часто бывает. Запугивание может быть очень эффективной практикой взыскания долга, особенно когда заемщик не понимает своих прав.

Когда вы общаетесь с коллекционерами по телефону, не отвечайте. Как бы трудно это ни было, сохраняйте спокойствие. Примите то, что они вам говорят. Не давайте обещаний, которые вы не сможете сдержать. Скажи правду. Не пытайтесь их запугать. Вы не выиграете в этой игре.

Но, если сохранять хладнокровие, коллекционер не может вернуться позже и заявить, что он просто пытался защитить себя.Предположим, что каждый вызов сбора записан. Чем больше он злится, тем хуже он выглядит, особенно если вы не даете ему «око за око».

3. Вести записи

По большей части сборщики долгов используют почтовую почту и телефон для связи с заемщиками, хотя все чаще мы видим электронную почту и текстовые сообщения. Актуальные почтовые документы говорят сами за себя. Сохраняйте всю переписку, бухгалтерскую документацию и выписки.

Когда вы разговариваете с коллекционером, узнайте его имя, номер перезвона и компанию, в которой он работает.Делайте заметки о взаимодействии. Эти записи будут неоценимы, если вам придется подать жалобу или подать иск против коллекционера.

Практически каждый полученный вами вызов будет записываться коллекторским агентством, но некоторые люди заходят так далеко, что записывают свои разговоры со своими сборщиками счетов. Есть много недорогих адаптеров, которые можно использовать со своим сотовым или стационарным телефоном. Согласно федеральному законодательству и во многих штатах вы можете записывать разговор без согласия других участников разговора.Это называется законом об одностороннем согласии. Но в некоторых штатах это незаконно. Эти записи принесут вам ограниченную пользу, и вы можете столкнуться с проблемами из-за того, что тайно записали разговор. Прежде чем попробовать это, изучите закон о звукозаписи в вашем штате.

4. Запросить подтверждение долга

После того, как он свяжется с вами, у сборщика долгов есть пять дней с момента первого контакта, чтобы предоставить вам следующую информацию о долге. Это сообщение, обычно в письменной форме, должно сообщать вам:

- Сумма долга;

- Имя кредитора, которому в настоящее время причитается задолженность;

- Что у вас есть 30 дней для оспаривания действительности долга;

- Коллектор будет считать долг действительным, если вы не оспорите его в течение 30 дней;

- Если вы оспариваете долг в течение 30 дней, коллектор отправит вам информацию, которая позволит вам идентифицировать и проверить долг;

- Если вы отправите сборщику письменный запрос в течение 30 дней с указанием имени и контактной информации первоначального кредитора, сборщик предоставит его.

Если вы оспариваете долг или запрашиваете подтверждение или подтверждение долга, коллектор должен прекратить все действия по взысканию долга, пока он не отправит вам подтверждение долга. Это относится к юристам, пытающимся взыскать долги с клиентов, за исключением того, что юрист может начать или продолжить судебный процесс.

Почему важно оспаривать долг?

Вам следует оспорить задолженность или попросить подтверждение, чтобы знать, с кем и с чем вы имеете дело.Часто, когда первоначальный кредитор не может или не получит погашение долга, кредитор списывает его со своих бухгалтерских книг и продает долг за копейки на доллар коллекторскому агентству или компании или физическому лицу, которые специализируются на покупке счетов по дешевке. . Покупатели долга зарабатывают деньги, заставляя вас, заемщика, заплатить больше, чем покупатель долга потратил на покупку счета.

Аккаунт может переходить из рук в руки несколько раз. Часто единственная информация, которую получает покупатель долга, — это имя последнего владельца долга, ваша последняя известная контактная информация и сумма долга.Если вы получили письмо с требованием от Midland Funding на сумму 3107 долларов, вы, возможно, не подозреваете, что учетная запись изначально была картой Wells Fargo Mastercard. Когда вы оспариваете долг, текущий владелец должен изучить аккаунт, проверить сумму вашей задолженности и сообщить вам имя и сумму первоначального владельца долга. По крайней мере, это может дать вам передышку. Часто это дает вам возможность изучить свои собственные записи и предоставить новому владельцу доказательства того, что счет был оплачен или что вы задолжали сумму, отличную от той, которую они требуют.

Что делать, если кредитор не может проверить долг?

Если коллектор пытается взыскать больше, чем вы должны, не может проверить долг, продолжает связываться с вами, пока долг оспаривается, не может предоставить вам имя и сумму первоначального долга, коллектор нарушает справедливый долг Закон о коллекторской практике. Чем больше у коллекционера возможностей нарушить FDCPA, тем больше вы в конечном итоге выиграете.

5.Скажите кредитору, чтобы он прекратил с вами связываться

Да, это правда. Вы абсолютно можете сказать коллекционеру, чтобы он оставил вас в покое. Существует процесс, правильный способ сделать это, и важно, чтобы вы понимали влияние вашего требования и последствия, которые вы можете ожидать от него.

Тот факт, что коллекторское агентство не общается с вами, не означает, что оно отказалось от вас. Вполне вероятно, что коллектор просто передаст счет юристу для подачи иска.Скорее всего, чем крупнее счет. Если у юридической фирмы есть счет, они должны связаться с вами и сообщить все документы по иску, которые они подают. Но они и инкассатор не обязаны предупреждать вас о том, что счет отправляется адвокату для судебного разбирательства.

Всегда есть вероятность, что у юриста не будет актуальной контактной информации о вас, или документы по иску не дойдут до вас. Если вы никогда не ответите на иск, суд может вынести решение по умолчанию против вас.Судебные процессы намного легче защищать до вынесения приговора, чем после.

Даже если коллектор решит не отправлять долг юристу, у коллекционера может не быть другого выбора, кроме как продать счет другому покупателю долга. Когда на сцену выходит другой коллекционер, вам придется начать с нуля, чтобы проверить долг и отправить новое письмо о прекращении и воздержании.

Если для вас важнее отдохнуть от назойливых речей, чем во что бы то ни стало, сделайте следующее:

Отправьте письменное письмо коллекционеру с требованием, чтобы он прекратил дальнейшее общение с вами, вашими родственниками, вашим работодателем или кем-либо еще, с кем он может контактировать.Сказать кредитору по телефону о прекращении звонков недостаточно в соответствии с FDCPA. Отправьте его заказным письмом, чтобы получатель подписался за него. Таким образом, если сборщик продолжает связываться с вами, каждый случай контакта является еще одним нарушением FDCPA.

Как только сборщик получает от вас письмо с требованием прекратить общение, сборщик обязан в соответствии с FDCPA прекратить общение с двумя исключениями:

1. сборщик может отправить вам письмо, чтобы сообщить, что они прекращают общение, или

2.инкассатор может отправить вам письмо, чтобы проинформировать вас о том, что они отправляют счет адвокату для возбуждения судебного разбирательства.

Как бороться с грубыми и агрессивными сборщиками долгов

Сборщики долгов вряд ли известны своей вежливостью и обслуживанием клиентов. Год за годом сборщики долгов входят в список наиболее часто вызывающих недовольство Федеральной торговой комиссии. У Федеральной торговой комиссии даже есть список сборщиков долгов, которые вели себя настолько плохо, что им вообще запретили работать в отрасли.

В своих попытках взыскать с вас сборщики долгов могут использовать агрессивный тон, не проявлять чуткости или заботы о ваших финансах или разговаривать с вами неуважительно.Некоторые коллекционеры переходят черту и используют тактику угроз или запугивания, чтобы заставить вас заплатить. Если вам посчастливилось поговорить с хорошим сборщиком долгов, считайте, что вам повезло.

Поскольку обратное более вероятно, знание того, как обращаться с грубыми коллекционерами, может уберечь вас от запугивания и вынудит вас заплатить, что вы не можете себе позволить. Вот несколько способов справиться с грубыми сборщиками долгов.

Знай свои права

Сборщики долгов, в частности сторонние сборщики долгов, обязаны соблюдать Закон о справедливой практике взыскания долгов.Это федеральный закон, который определяет, что сборщики долгов могут и что не могут делать, когда они взыскивают с вас долг. Закон гласит, что им не разрешается звонить вам до 8 часов утра или после 9 часов вечера, угрожать насилием в отношении вас, угрожать посадить вас в тюрьму за долги или неоднократно звонить вам, чтобы раздражать вас.

FDCPA не применяется к первоначальным кредиторам, с которыми вы создали долг.

Делайте заметки

Прежде чем принять вызов сборщика долгов, возьмите ручку и бумагу и сделайте заметки к разговору.Если вам нужно подать жалобу или подать в суд на сборщика, эти записки пригодятся, когда вы будете выступать против сборщика долгов.

Держите эмоции под контролем

Это может быть сложно, особенно если вы разговариваете с особенно грубым или агрессивным сборщиком долгов, но лучше сохранять спокойствие. Сборщики долгов обучены иметь твердую кожу против притеснений потребителей, поэтому гнев ни к чему не приведет. Это не помешает коллекционеру позвонить вам. Это не сотрет ваш долг.

Перестань пытаться объясниться

Если финансовые трудности мешают вам выплатить долг, вы можете надеяться на сочувствие. К сожалению, слишком часто сборщики долгов не заботятся о ваших финансах и вместо этого просят вас доставить себе неудобства, чтобы выплатить долг. Определите, когда вы ничего не добьетесь, и перестаньте пытаться отстаивать свою позицию.

Завершить звонок

Если разговор с коллектором начинает превращаться во что-то, с чем вы не хотите иметь дело, просто завершите разговор.Положите трубку, если нужно.

Не поднимайте трубку

Не нужно разговаривать со сборщиками долгов, особенно с грубыми. После того, как вы определили номер телефона, с которого вам звонит коллектор, используйте свой идентификатор вызывающего абонента, чтобы проверить его звонок. Если они звонят на ваш смартфон, вы даже можете загрузить приложение или настроить параметры, которые будут отправлять их звонки прямо на голосовую почту. Просто знайте, что отказ от их телефонных звонков не заставит взыскателя долга уйти. Они могут продолжать звонить, пока вы не выплатите долг, или пока они не продадут счет другому сборщику долгов.

Заставьте их перестать звонить

У вас есть право попросить сборщиков долгов перестать вам звонить. Загвоздка в том, что вы должны сделать запрос в письменной форме. Это может означать, что нужно хотя бы раз поговорить со сборщиком долгов, чтобы узнать их почтовый адрес. Или вы можете узнать адрес из любых счетов, которые они вам отправили.

Обратите внимание, что после того, как коллектор получит ваш письменный запрос о прекращении звонка вам, он сможет связаться с вами еще раз, чтобы сообщить, что они планируют делать дальше.

Оспаривание долга

У вас есть право оспорить действительность долга, если вы не верите, что он принадлежит вам. Так же, как и ваш запрос на прекращение общения, вам необходимо отправить этот запрос в письменной форме. Как только коллектор получит ваше возражение, он должен будет прислать подтверждение долга или прекратить связываться с вами. Обратите внимание, что если коллектор отправляет подтверждение долга, он может возобновить деятельность по взысканию долга. Последующее письмо о прекращении и воздержании может остановить взыскание долга по долгу, который был подтвержден.

Нанять адвоката

Если звонки сборщика долгов вызывают у вас травму или стресс, который приводит к счетам за лечение или влияет на вашу работу, у вас может быть судебное дело, особенно если сборщик совершил что-то незаконное. Обязательно ведите записи своего разговора с коллекционером и свяжитесь с адвокатом по защите прав потребителей, чтобы узнать, есть ли у вас дело.

Сообщите о них властям

Вы можете пожаловаться на грубых и жестоких сборщиков долгов в Федеральную торговую комиссию и Бюро финансовой защиты потребителей.При наличии достаточного количества жалоб на конкретного коллектора, против коллекторского агентства может быть возбуждено судебное дело.

Что такое притеснение со стороны взыскателя долгов?

Наконечник

Ведите записи обо всех своих контактах с взыскателем долгов.

Нет притеснений

Закон о справедливой практике взыскания долгов (FDCPA) гласит, что сборщики долгов не могут притеснять, притеснять или оскорблять вас или кого-либо еще, с кем они контактируют.

Вот некоторые примеры преследований:

- Повторяющиеся телефонные звонки, которые предназначены для того, чтобы раздражать, оскорблять или беспокоить вас или любого человека, отвечающего на телефонный звонок

- Нецензурная или ненормативная лексика

- Угрозы насилия или причинения вреда

- Публикация списков людей, которые отказываются платить свои долги (сюда не входит информация для отчетности в кредитную компанию)

- Позвонить вам, но не сообщить, кто они.

Вы также можете подать в суд на взыскателя долгов за нарушение FDCPA.Если вы подаете иск в соответствии с FDCPA и выиграете, коллектор, как правило, должен оплатить гонорары вашего адвоката и, возможно, также придется возместить вам ущерб.

Никаких искажений

FDCPA также утверждает, что сборщики долгов не могут использовать ложные, вводящие в заблуждение или вводящие в заблуждение методы. Это включает искажение информации о долге, в том числе:

- Сумма задолженности

- Что человек является адвокатом, если он не является

- Ложные угрозы аресту

- Угрозы сделать то, что не может быть выполнено по закону

- Угрозы делать то, что сборщик долгов не собирается делать.