Кто такой бенефициар в банковской сфере: как работает, получение и стоимость

Шесть вопросов по банковской гарантии: обзор практики от ВС

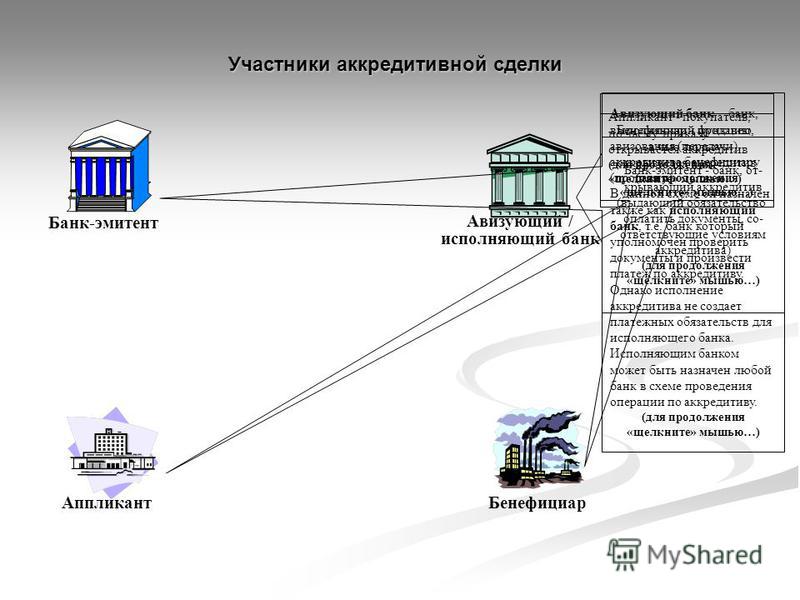

Банковскую гарантию берут в основном поставщики и подрядчики по государственным и муниципальным контрактам, потому что она обязательна для участия в торгах. Позже банки могут отказывать бенефициару в оплате, но эти основания часто надуманные, и тогда приходится судиться. А для принципала проблемой может стать бенефициар, который необоснованно получает выплату по гарантии, хотя у него нет претензий к исполнению договора. Обзор ВС рассказывает, как поступить в этих случаях, укрепляет платежную дисциплину и стабилизирует оборот в сфере госконтракта. Можно ли привязать срок действия банковской гарантии к исполнению основного договора (уплате аванса)?Да, можно. В обзоре приводится дело, где банк отказался выплачивать гарантию, потому что, по его мнению, не был определен ее срок. Согласно договору, она начинала действие, когда перечислялась предоплата по основной сделке – договору поставки. Отказ банка был успешно оспорен. Суды указали, что ст. 373 ГК, которая регулирует порядок вступления гарантии в силу, диспозитивная и позволяет предусмотреть любой допустимый срок. А по смыслу п. 1 ст. 157, ст. 314 и 368 ГК можно определить начало действия гарантии моментом совершения бенефициаром действий, которые относятся к исполнению основного договора. «Неопределенности в условиях договора нет», – пришли к выводу суды.

Суды указали, что ст. 373 ГК, которая регулирует порядок вступления гарантии в силу, диспозитивная и позволяет предусмотреть любой допустимый срок. А по смыслу п. 1 ст. 157, ст. 314 и 368 ГК можно определить начало действия гарантии моментом совершения бенефициаром действий, которые относятся к исполнению основного договора. «Неопределенности в условиях договора нет», – пришли к выводу суды.

Да. Сумма считается определенной, если условия гарантии позволяют установить эту сумму на момент исполнения обязательства гарантом. Верховный суд приводит в пример дело о гарантии, где выплату установили в пределах цены договора подряда, который будет заключен на торгах. Получив такую гарантию, компания приняла участие в торгах и победила, но аванс не отработала. Заказчик обратился за гарантией, но получил отказ. Банк объяснил, что сумма однозначно не определена, потому что цена договора подряда стала окончательно известна лишь по результатам торгов, то есть после выдачи гарантии.

С этим не согласились суды, которые заставили банк заплатить. По их мнению, в тексте достаточно ссылки на бенефициара и основную сделку, которую заключат в будущем. Когда банк выдавал гарантию, он знал, какова начальная цена договора, и осознавал, что она может измениться по результатам торгов, отметили суды.

Поменяется ли объем обязательств гаранта, если увеличилась цена основного договора?Согласно общему правилу, нет. В качестве иллюстрации приводится дело, где выплата по гарантии была предусмотрена в твердой сумме, а затем по договору подряда увеличились объем и стоимость работ. Банк заявил, что это влечет прекращение его обязательств, но суды с этим не согласились. Они указали, что гарант не может ссылаться на обстоятельства, не указанные в гарантии. Также суды напомнили: обязательство гаранта перед бенефициаром не зависит от основного обязательства, так что изменение условий подряда ничего не поменяло для банка.

В другом деле гарант обязался заплатить 10% от цены договора поставки. А потом стороны основного обязательства договорились увеличить объем поставок. Но для гаранта ничего не изменилось, он отвечал исходя из прежней стоимости, подтвердили суды.

А потом стороны основного обязательства договорились увеличить объем поставок. Но для гаранта ничего не изменилось, он отвечал исходя из прежней стоимости, подтвердили суды.

Не может. Обязательство гаранта не зависит от основного обязательства, даже если в самой гарантии есть на это ссылка. В одном из дел банк, который обеспечивал выплату невозвращенного аванса, утверждал, что первый авансовый платеж зачли в счет оплаты выполненных работ согласно акту сверки, а второй и третий вообще не предусмотрены договором. Их заказчик перечислял «на свой страх и риск», поэтому они не покрываются гарантией. Апелляция и окружной суд согласились с этим.

Но Верховный суд отменил их акты и обязал заплатить по гарантии. Суждения банка о том, как надо было перечислять аванс и как зачитывались платежи, связаны исключительно с оценкой исполнения основных обязательств, отметил ВС. А из поведения бенефициара нельзя было сделать однозначный вывод, что он хотел лишь недобросовестно обогатиться за чужой счет.

А из поведения бенефициара нельзя было сделать однозначный вывод, что он хотел лишь недобросовестно обогатиться за чужой счет.

В другом деле, по мнению гаранта, срок возврата аванса и вовсе не наступил, потому что бенефициар не уведомил принципала об одностороннем отказе от исполнения основного договора. Две инстанции с этим согласились. Но суд округа отменил решения в пользу банка. В тексте гарантии ничего нет про то, что бенефициар должен доказывать прекращение договора. Кроме того, не было доказано, что он злоупотреблял правом и пытался обогатиться за чужой счет. Например, получил качественный товар в срок и после этого стал требовать платеж по гарантии.

Да, если к тому есть основания. Пример – дело подрядчика, который не смог провести работы на объекте по вине заказчика. Многочисленные предупреждения ничего не дали. Исполнитель вынужден был отказаться от муниципального контракта и решил взыскать расходы на банковскую гарантию. Суды удовлетворили такой иск. Они учли, что банковская гарантия была обязательным требованием к победителю торгов. Поскольку расходы стали убытками из-за нарушений заказчика, он должен их компенсировать.

Суды удовлетворили такой иск. Они учли, что банковская гарантия была обязательным требованием к победителю торгов. Поскольку расходы стали убытками из-за нарушений заказчика, он должен их компенсировать.

Он может взыскать с бенефициара разницу между тем, что получено по независимой гарантии, и действительным размером обязательств. В пример обзор приводит дело подрядчика, который выполнил работы хорошо и в установленный срок. Несмотря на это, бенефициар потребовал и получил от банка выплату по гарантии. А банк списал эти деньги с подрядчика в безакцептном порядке.

Принципал предъявил к бенефициару иск о взыскании денег, которые тот получил в нарушение договора. Три инстанции встали на его сторону. Они отметили, что формально документы бенефициара были в порядке и он мог получить гарантию. Но это не значит, что он имеет право обогатиться за счет принципала больше, чем предусмотрено договором.

Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Утвержден Президиумом ВС 5 июня.

ВС РФ разъяснил нюансы применения независимой гарантии

5 июня Президиум Верховного Суда РФ утвердил Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

По мнению юриста арбитражной практики юридической фирмы VEGAS LEX Семена Лопатина, в обзоре Верховный Суд в основном рассмотрел достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако был затронут ряд вопросов, которые не так очевидны при первом приближении.

«К последним можно отнести пункты об обязанности выплат по контракту, заключенному на торгах, при этом цена не была установлена изначально; о возможности установления зависимости исчисления срока банковской гарантии от основного обязательства, в данном случае от выплаты аванса. В целом обзор не изменил подхода ВС РФ, выработанного на основании норм ГК РФ, что выплаты по гарантии возможно не производить только в случае, когда действия бенефициара явно направлены на злонамеренное повторное получение выгоды, уже приобретенной по основной сделке.

Так, из п. 1 документа следует, что для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта, если иное прямо не предусмотрено в тексте самой гарантии. При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

В п. 2 обзора отмечено, что обязательство из независимой гарантии нельзя признать отсутствующим из-за неуказания в ней наименования бенефициара, если достоверно установлено лицо, в пользу которого была выдана эта гарантия.

В соответствии с п. 3 начало срока действия независимой гарантии может определяться моментом совершения бенефициаром действий, относящихся к исполнению основного договора.

Согласно п. 4 документа требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное.

Как указано в п. 5 обзора, требование об определении в независимой гарантии выплачиваемой бенефициару денежной суммы считается соблюденным, если ее условия позволяют установить эту сумму на момент исполнения обязательства гарантом.

В п. 6 отмечено, что по общему правилу при внесении изменений в условия основного договора, в обеспечение исполнения обязательств по которому выдана гарантия, объем обязательств гаранта не изменяется.

Из п. 7 обзора следует, что сами по себе недействительность или незаключенность соглашения о выдаче независимой гарантии, подписанного принципалом и гарантом, не свидетельствуют об отсутствии обязательства из гарантии.

В п. 8 документа отмечено, что нарушения, допущенные при выдаче независимой гарантии, могут быть противопоставлены требованию бенефициара о платеже по гарантии, если он являлся стороной соглашения о выдаче гарантии и знал об этих нарушениях.

В п. 9 обзора разъясняется, что гарант не вправе отказать бенефициару в удовлетворении его требования, если приложенные к этому требованию документы по внешним признакам соответствуют условиям независимой гарантии.

В соответствии с п. 10 документа условие банковской гарантии, обеспечивающей исполнение госконтракта, о приложении к требованию о платеже оригинала гарантии на бумажном носителе является ничтожным.

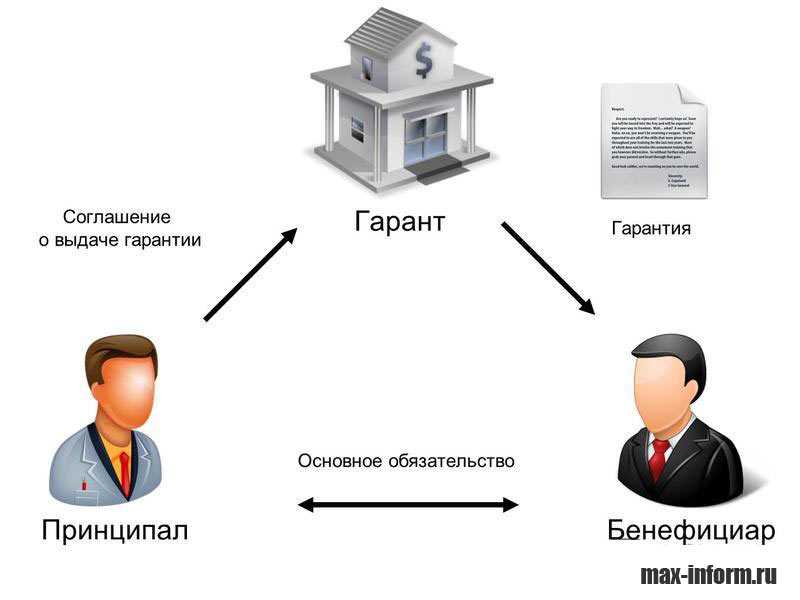

Содержание п. 11 поясняет, что обязательство гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство.

Исходя из п. 12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

В п. 13 отмечено, что расходы принципала на оплату банковской гарантии по государственным (муниципальным) контрактам, прекращенным по обстоятельствам, за которые отвечает бенефициар, являются убытками принципала, подлежащими возмещению бенефициаром.

Согласно п. 14 банкротство лица, выдавшего независимую гарантию, которое наступило в период действия гарантии, не является основанием для прекращения обязательств из гарантии, но свидетельствует о снижении обеспечительной функции гарантии и может являться основанием для перерасчета согласованной ранее платы за выдачу гарантии.

По мнению партнера юридической группы PARADIGMA Марата Хасанова, в указанном пункте озвучена однозначная позиция о том, что последующее банкротство лица, выдавшего независимую гарантию, не является основанием для прекращения обязательств по ней. «В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

В п. 15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

Из п. 16 документа следует, что принципал вправе взыскать с бенефициара превышение суммы, полученной бенефициаром по независимой гарантии от гаранта, над действительным размером обязательств принципала перед бенефициаром.

В п. 17 обзора отмечено, что при направлении бенефициаром гаранту требования о платеже, предусмотренного ст. 374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

Комментируя обзор, Марат Хасанов отметил, что детальное правовое регулирование правоотношений в сфере независимых гарантий (в том его виде, как оно существует сейчас) появилось в российском ГК РФ сравнительно недавно – с марта 2015 г. По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

В свою очередь Семен Лопатин добавил, что независимая гарантия является одной из самых востребованных обеспечительных гарантий. «Несмотря на то что сам механизм выдачи гарантий и выплаты гарантийных сумм является достаточно прозрачным, суды рассматривают большое количество споров из независимой гарантии. При этом порой принимаются взаимоисключающие судебные акты, в том числе и противоречащие судебной практике, подтвержденной ВС РФ», – заметил эксперт.

Что такое бенефициар банковского счета?

Эксперты Insider выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Бенефициары могут быть назначены на любые традиционные банковские счета.

- Вы можете назначить получателя в любое время, но вам потребуются определенные документы.

- Рассмотрите возможность добавления бенефициара, если хотите, чтобы кто-то имел легкий доступ к вашей учетной записи после вашей смерти.

- Читайте другие истории от Personal Finance Insider.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Подготовка к непредвиденным обстоятельствам включает в себя наличие плана на случай сбоев, которые могут повлиять на финансовую стабильность вашей семьи. Если вы хотите, чтобы кто-то мог легко потребовать ваш банковский счет после вашей смерти, вы можете назначить бенефициара для вашего банковского счета.

Получатель банковского счета — это физическое лицо, которое может забрать ваш банковский счет после вашей смерти.

Большинство финансовых учреждений позволяют вам назначать бенефициара банковского счета для традиционных банковских счетов, таких как сберегательные счета, текущие счета, компакт-диски и счета IRA.

Краткий совет : Финансовые учреждения могут использовать термины «выплата при смерти» (POD) «бенефициары» или «перевод в случае смерти» (TOD) для обозначения счетов, которые позволяют вам назначать бенефициаров.

София Бера, профессионал CFP® и основатель Gen Y Planning, говорит, что добавление получателя банковского счета может быть идеальным, если вы одиноки или не состоите в браке. Возможно, стоит подумать и о том, хотите ли вы, чтобы кто-то имел легкий доступ к вашему банковскому счету.

Если вы умерли до того, как позаботились о планировании своего имущества и завещании, на ваши банковские счета будет оформлено завещание. В результате могут пройти месяцы, прежде чем ваши активы будут урегулированы.

Добавление бенефициара может быть полезным, если вашей семье необходимо оплатить расходы на похороны, говорит Бера.

«Если у вас нет чего-то подобного, ваша учетная запись может быть передана под наследство, и членам вашей семьи, возможно, придется ждать месяцы, чтобы получить доступ к этим деньгам. Если они пытаются завершить ваши дела, это может быть очень дорого. », — добавляет она.

», — добавляет она.

Если члены вашей семьи пытаются выяснить ваши дела после вашей смерти, им также необходимо знать, где вы можете хранить свои деньги и как получить к ним доступ.

«Я думаю, что это действительно важный разговор о том, где у вас вообще есть эти банковские счета», — говорит Бера. «Они могут просто сказать: «Вот где она хранит свои банковские счета. Здесь она хранит свои чеки и сбережения. У нее есть 401 (k) на работе». Они узнают, где что находится».

Как работают получатели банковских счетовПока живы владельцы банка, получатель не сможет просматривать, вносить или снимать средства со счетов. Бенефициары банковских счетов не будут иметь доступа к банковским счетам, пока все владельцы банковских счетов не умрут.

Бера отмечает, что если вы умрете, ваш бенефициар должен будет представить свидетельство о смерти в ваше финансовое учреждение, чтобы получить доступ к вашему банковскому счету.

Если на момент смерти у вас будет отрицательный остаток на счете, получатель банковского счета не обязан выплачивать сумму, которую вы должны. Денег человек просто не получит.

Как добавить бенефициара банковского счетаЕсли вы хотите добавить одного или нескольких бенефициаров в свой счет, вам, вероятно, потребуется та же документация, что и для открытия банковского счета. Может потребоваться следующая информация:

- Полное имя, адрес и дата рождения

- Номер социального страхования или идентификационный номер налогоплательщика

- Страна гражданства

Подсказка: Вы также можете добавить некоммерческую организацию или компания в качестве бенефициара. Вместо информации о человеке вы будете предоставлять подробную информацию о бизнесе.

Большинство финансовых учреждений потребует от вас связаться с местным отделением или позвонить в службу поддержки клиентов, чтобы добавить получателя. Однако некоторые из них также могут позволить вам вносить изменения в свою учетную запись через онлайн-банкинг.

Однако некоторые из них также могут позволить вам вносить изменения в свою учетную запись через онлайн-банкинг.

Получатели банковских счетов могут быть добавлены в любое время. Вам не нужно назначать бенефициара банковского счета при открытии нового банковского счета. Вы также можете удалить бенефициара из своей учетной записи в любой момент, если вам это нужно.

София Асеведо, CEPF

Младший банковский репортер

София Асеведо — младший банковский репортер Insider, освещающая банковское дело и сбережения для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она присоединилась к Insider в июле 2021 года в качестве научного сотрудника команды Personal Finance Insider Reviews. Прежде чем присоединиться к команде Insider, она была фрилансером в Лос-Анджелесе и некоторое время работала в издательском бизнесе. Она также окончила Калифорнийский государственный университет Фуллертона в 2020 году.

Вы можете связаться с ней в Твиттере по адресу @sophieacvdo или отправить электронное письмо по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги >>

ПодробнееПодробнее

Расчетные счета и бенефициары

Указание бенефициара является обычной практикой при открытии большинства инвестиционных счетов. Но как насчет проверки счетов? Бенефициаром учетной записи, конечно же, является человек, которому вы хотите воспользоваться учетной записью после своей смерти. Бенефициары могут быть названы для индивидуальных пенсионных счетов (IRA), взаимных фондов, аннуитетов и полисов страхования жизни.

Большинство людей используют свои текущие счета для внесения своих зарплат и других пособий, а также для выполнения своих повседневных финансовых операций, таких как оплата счетов, арендная плата, ипотека и другие обязательства. Не так часто называют бенефициара текущего счета, но он может помочь сгладить сложный процесс передачи ваших активов после вашей смерти. Вот как вы можете добавить получателя к текущему счету.

Key Takeaways

- Расчетные счета не требуют, чтобы владельцы счетов называли получателя.

- Многие банки предлагают счета с оплатой при смерти (POD) в рамках своих стандартных предложений.

- Счет POD дает указание банку передать активы клиента бенефициару, что означает, что деньги на счете POD не подлежат рассмотрению судом по наследственным делам в случае смерти владельца счета.

- После того, как бенефициар выбран, банк предоставляет соответствующую форму, называемую «Totten trust», которую необходимо заполнить, что позволит средствам перейти непосредственно к бенефициару после вашей смерти.

Нужны ли банковским счетам бенефициары?

В отличие от некоторых других счетов, расчетные счета не обязаны иметь имена бенефициаров. Даже если они не нужны, вы можете рассмотреть возможность назначения бенефициаров для ваших банковских счетов, чтобы защитить свои активы.

Из-за растущего интереса многие банки предлагают своим клиентам счета с оплатой при смерти (POD) в рамках своих стандартных предложений. Существующий текущий счет может быть преобразован в счет POD, который дает указание банку передать все активы клиента указанному бенефициару.

Счета POD для бенефициаров

Вы можете преобразовать свой текущий счет в счет POD, если хотите, чтобы кто-то конкретный получил на него деньги. Чтобы выполнить преобразование текущего счета в счет POD, вы выбираете бенефициара и уведомляете банк о своих пожеланиях. Банк, в свою очередь, дает вам, как владельцу счета, форму назначения бенефициара, называемую «Totten trust», для заполнения. Заполненная форма дает банку разрешение на преобразование учетной записи в POD, что позволяет средствам учетной записи перейти непосредственно к бенефициару после вашей смерти.

При обычных обстоятельствах, когда вы умираете, деньги на ваших банковских счетах становятся частью вашего имущества. Однако учетные записи POD обходят процесс наследования и завещания. Чтобы получить деньги, получатель просто должен появиться в банке, подтвердить свою личность и предоставить заверенную копию свидетельства о смерти владельца счета.

Деньги на счете POD хранятся вне суда по наследственным делам в случае смерти владельца счета.

Что делать, если вы женаты?

В штатах с совместной собственностью владельцы счетов POD, состоящие в браке, должны знать, что их супруги автоматически получают половину денег на счете после смерти супруга. Единственными исключениями являются активы, приобретенные до брака или унаследованные средства. Если вы хотите оставить деньги на счете бенефициару, отличному от вашего супруга, обязательно получите письменное согласие вашего супруга. В противном случае ваши желания могут не исполниться.

Если ваше государство не признает совместное имущество в браке, ваш супруг имеет право оспорить распределение средств в суде.