Кредиторская: определение, что означает и относится

Кредиторская задолженность в балансе: это, что входит, отражается в разделе, какие счета, что относится

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта. Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица. На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности.

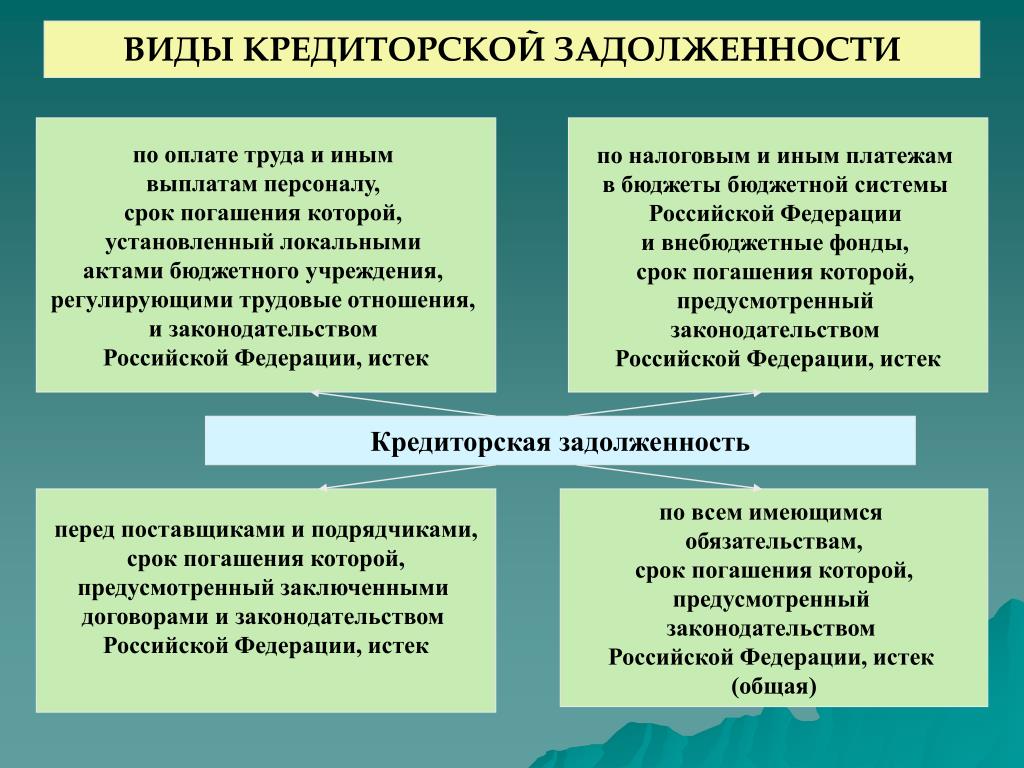

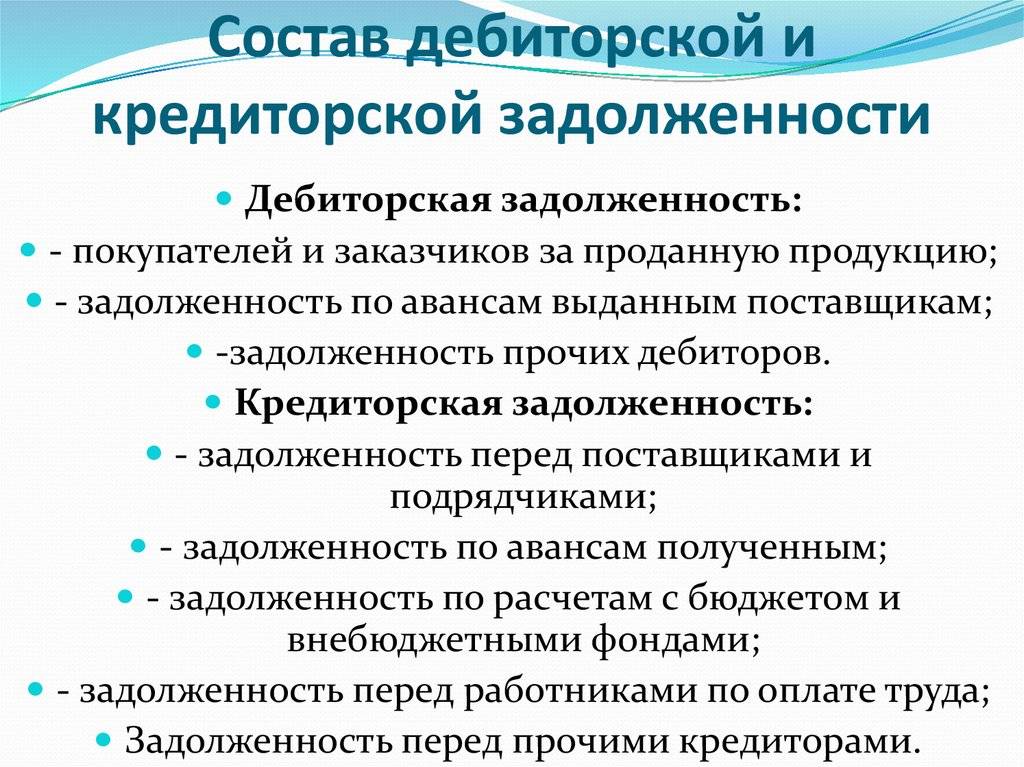

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Задолженность в бухучёте

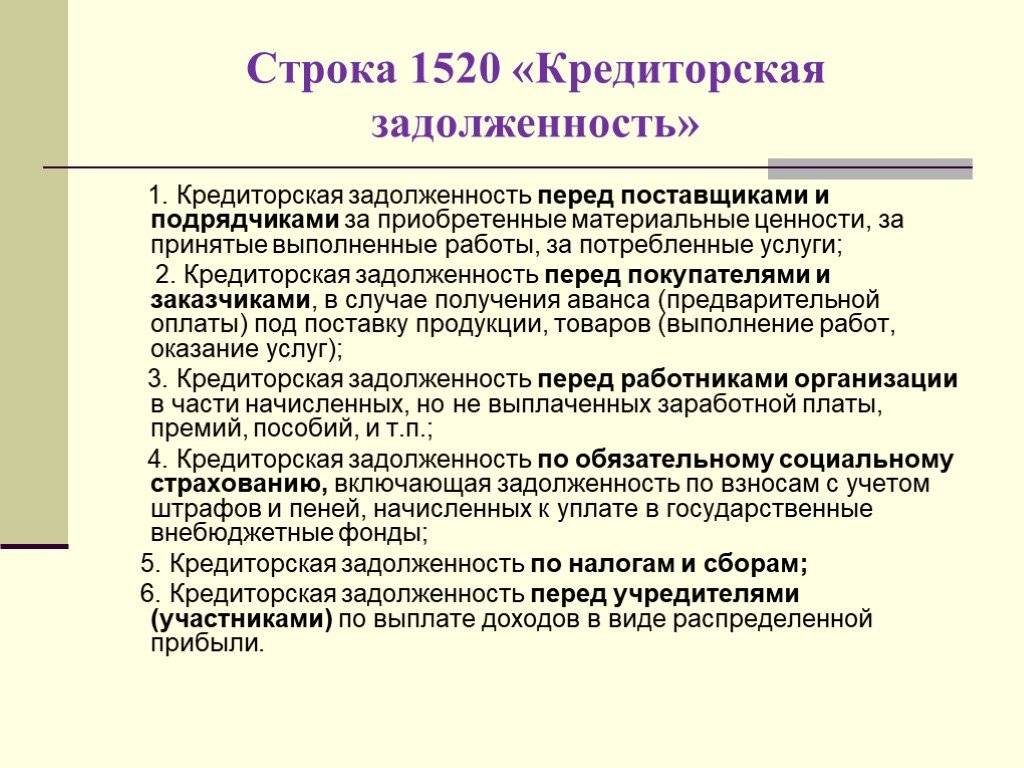

В бухучёте есть специальная строка — 1520, куда должны войти все расчёты долгов предприятия, которые нужно погасить в течение 12 месяцев. Они называются краткосрочными. Согласно расшифровке, строка 1520 бухгалтерского баланса может содержать расчёт по следующим счетам:

- Сальдо 60 — долги, возникшие при расчёте с поставщиками (15201).

- Кредитовое сальдо 62 — долги с покупателями или заказчиками. (15202).

- Сальдо 68 касается налогов и прочих сборов (НДФЛ, НДС, транспортный, имущественный налог и т. д.), а вот 69 — сборы для социального страхования. Это стр. 15203 и 15204.

- Кредитовое сальдо 70 относится к расчётам по зарплатам сотрудников, поэтому это одна из самых серьёзных недоимок — когда сотрудники не получают заработную плату в срок (Строка 15205).

- Сальдо 71 — долги по оплате услуг лиц, работающих на организацию, но не находящихся в штате — стр. 15206.

- Кредитовое сальдо 73 — долговые обязательства перед персоналом по любым выплатам, кроме заработной платы. Также строка 15206.

- Кредитовое сальдо 75 — остатки долгов по выплатам учредителям (15207).

- Сальдо 76 касается кредиторов и дебиторов. Последняя подробно раскрывается в активе, а первая — в пассиве (15208).

15206.

15206.Так как строка 1520 относится к краткосрочным обязательствам, по ней отражается кредитовое сальдо указанных счетов для развёрнутости, упрощённая запись здесь не подойдёт. Также здесь будут важны разделы 5.3 и 5.4 из пояснений к этому виду учёта. А перечень всех кодов для него отмечен в этом Приложении к Приказу Минфина.

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно.

Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи.

Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Кредиторская задолженность в балансе: строка 1520, что входит Ссылка на основную публикацию

Источник: https://evle.ru/buhgalterskij-uchet/kreditorskaya-zadolzhennost-v-balanse-stroka-1520-chto-vhodit

Бухгалтерский баланс: кредиторская задолженность, какие счета брать для её отражения

Бухгалтерский баланс — это документ, характеризующий состояние имущества организации и источники его формирования. Баланс является важнейшим документом организации, поэтому каждая содержащаяся в нем статья должна быть корректно оформлена и содержать правдивую информацию. В том числе важно знать о том, что входит в кредиторскую задолженность в балансе.

В том числе важно знать о том, что входит в кредиторскую задолженность в балансе.

Баланс состоит из актива и пассива. Активная часть показывает состояние имущества, а пассив — источники его формирования. При ведении бухгалтерского учета активы и пассивы должны быть равны.

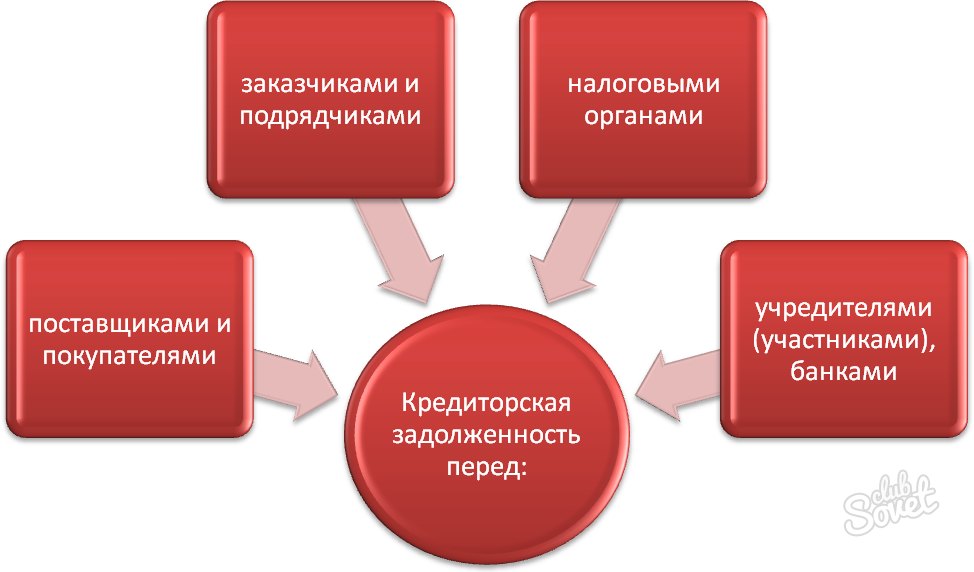

В активной части разделы «Внеоборотные активы» и «Оборотные активы». Пассивная часть баланса содержит три части: «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства». В разделе «Краткосрочные обязательства» указывается статья «Кредиторская задолженность». Задолженность перед кредиторами — это долг перед сторонними организациями (проще говоря, мы должны).

Чтобы раскрыть сущность этого термина, приведем примеры, что входит в кредиторскую задолженность в балансе организации.

- Организация не произвела плату за полученные товары поставщикам и подрядчикам.

- Не оплатила налоги и обязательные сборы в бюджет.

- Кредиторка появляется, когда организация получила оплату за услуги, но не оказала их заказчику.

- Предприятие не выплатило заработную плату своим работникам или не выплатило вознаграждение по договору оказания услуг.

- Не совершила платеж по кредитному договору и т. д.

Для того чтобы правильно показать в балансе долг перед кредиторами, нужно знать его продолжительность. Если период задолженности не более года, то ее значение указывают в пятом разделе пассива «Краткосрочные обязательства» в строке 1520. Если же долг перед кредиторами более года, то она отражается в четвертом разделе «Долгосрочные обязательства» в строке 1450.

Наличие кредитного долга показывает, что у предприятия имеются сложности с расчетами по заключенным договорам.

Чтобы правильно составить бухгалтерский баланс, задолженность должна быть грамотно оформлена в бухгалтерских проводках. Для их составления используется план счетов, контролирующийся на нескольких уровнях и утвержденный МинФином Российской Федерации. Этот документ обязателен для всех организаций. Исключением являются кредитные организации и предприятия бюджетной сферы.

Исключением являются кредитные организации и предприятия бюджетной сферы.

План счетов не содержит единого установленного счета для отражения кредитных долгов. Бухгалтеру в зависимости от видов расчетов необходимо сделать правильный выбор, какие счета брать.

- 60 — «расчеты с подрядчиками и поставщиками». При составлении проводки указывается стоимость полученной, но пока неоплаченной продукции;

- 62 — «расчеты с заказчиками и покупателями». Учитывается сумма поступивших финансов от заказчика для будущей поставки товаров;

- 68 — «расчеты по налоговым выплатам». Каждое предприятие обязано оплачивать установленные налоговые сборы. Для ее отражения используют счет 68;

- 69 — «расчеты по социальным выплатам»;

- 70 — «расчеты с персоналом по заработной плате»;

- 71 — «расчеты с подотчетными лицами». Указывается сумма финансов, потраченных сотрудником для осуществления хозяйственных расходов в интересах организации;

- 75 — «расчеты с учредителями». Учредителям организации полагается выплата дивидендов. Начисленные дивиденды подлежат учету на счете 75;

- 76 — «расчеты с прочими кредиторами и дебиторами». Отражаются расчеты, не входящие в предыдущие категории.

Учредителям организации полагается выплата дивидендов. Начисленные дивиденды подлежат учету на счете 75;

Учредителям организации полагается выплата дивидендов. Начисленные дивиденды подлежат учету на счете 75;Следует отметить, что указанные счета также применяются для учета дебиторских долгов. Дебиторская задолженность — это показатель, противоположный кредиторскому долгу.

Для корректного составления проводок по тем или иным расчетам необходимо правильно определить их вид и назначение.

В качестве справочной информации рекомендуется использовать официальные документы Министерства финансов РФ и пояснения к ним.

Погашение задолженности происходит при полной выплате долга. Ho, как показывает практика, кредиторские долги могут быть не только погашены, но и списаны.

Списание долгов

При наступлении определенных обстоятельств кредиторка должна быть списана. Какие это ситуации?

- Во-первых, кредитор может самостоятельно отказаться от своих требований по долгу.

- Во-вторых, организация, перед которой возникла задолженность, может быть ликвидирована или признана недействующей.

- В-третьих, с момента образования кредиторской просрочки должно пройти не меньше, чем три года, также должен истечь срок ее давности.

Конечно, могут произойти и другие ситуации, побуждающие бухгалтера ликвидировать долги.

При списании кредиторская задолженность должна быть добавлена к такому показателю, как «Внереализационные доходы». Если не исполнить данное требование, на организацию будет наложен штраф!

Источник: https://richdaddy.ru/dolgi/kreditorskaya-zadolzhennost-v-balanse

Кредиторская задолженность в балансе

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии. В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Что такое кредиторская задолженность?

Есть несколько определений данного термина, но все они, по сути, означают одно и то же. Рассмотрим самые популярные определения термина:

Рассмотрим самые популярные определения термина:

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Отражение долгов перед кредиторами в балансе компании

Строка 1520 баланса отражает кратковременные долги предприятия, сроком погашения до 12 месяцев. Она включает следующие счета (счета заносятся в сальдо по кредиту документа):

- 60 – долги перед поставщиками;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 69 – расчеты по страхованию и социальному обеспечению;

- 70 – оплата заработной платы;

- 71 – оплата подчиненным организации лицам;

- 73 – расчеты с работниками по другим операциям, за исключением заработной платы;

- 75 – оплата денежных средств учредителям компании;

- 76 – расчеты с дебиторами и кредиторами.

Правила отражения долгов на счетах предприятия

- Необходимо указывать не сокращенный расчет операций за один день, а развернутый.

- Долги в балансе должны отражаться только кратковременные, сроком погашения до 1 года. Все что имеет срок погашения свыше 1 года, отражается в 4 разделе.

- Если долг выражен в иностранной валюте, перед заносом в документ его необходимо перевести в национальную валюту: рубли.

- Если компания брала кредит, данную сумму необходимо вносить в расчеты на конец расчетного периода, с добавлением к долгу суммы процентов за расчетный период.

- Штрафы, пеня и неустойки также должны указываться в балансе в виде кредиторской задолженности.

- Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.

- По строке 1230 отражается общая сумма дебиторской задолженности:

- [Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками»]

- [Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам»]

- [Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам»]

- [Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению»]

- [Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда»]

- [Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами»]

- [Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»]

- [Сальдо дебетовое по счету 75 «Расчеты с учредителями»]

- [Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

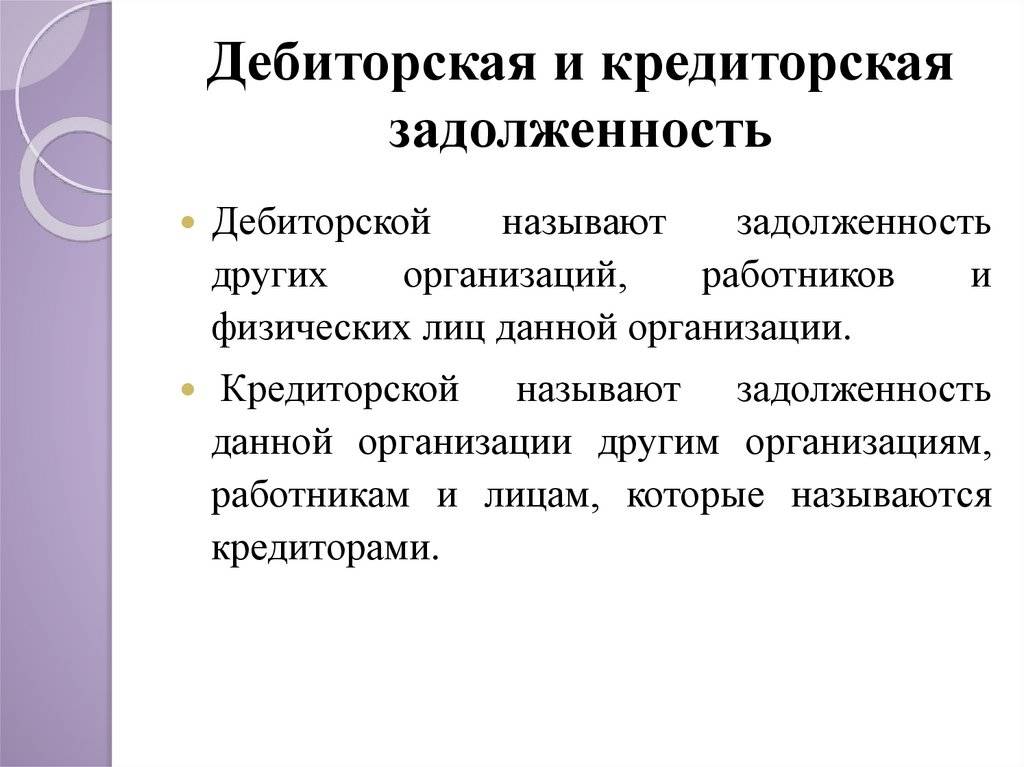

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Расшифровка дебиторской и кредиторской задолженности — образец

Дебиторская и кредиторская задолженность организации

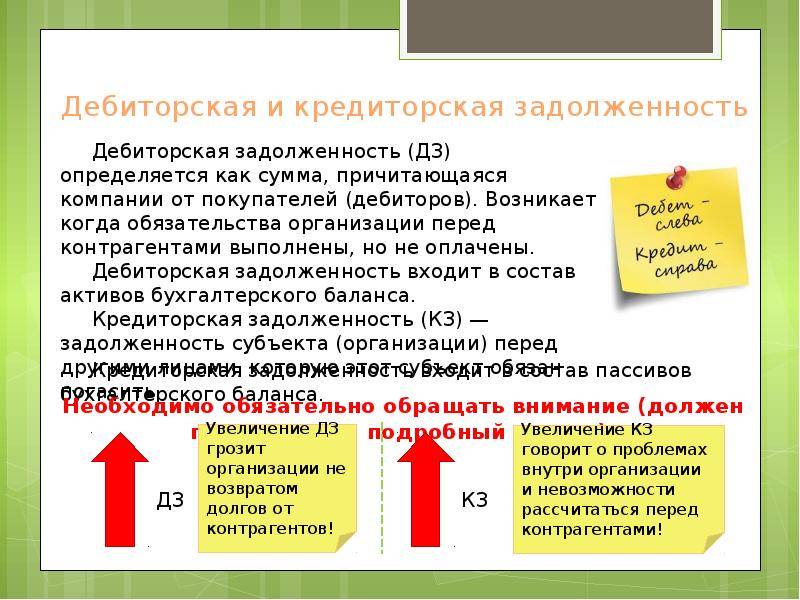

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

[3]

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса.

Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Читайте так же: Формы расчетов с поставщиками и подрядчиками

Учет и инвентаризация дебиторской и кредиторской задолженности

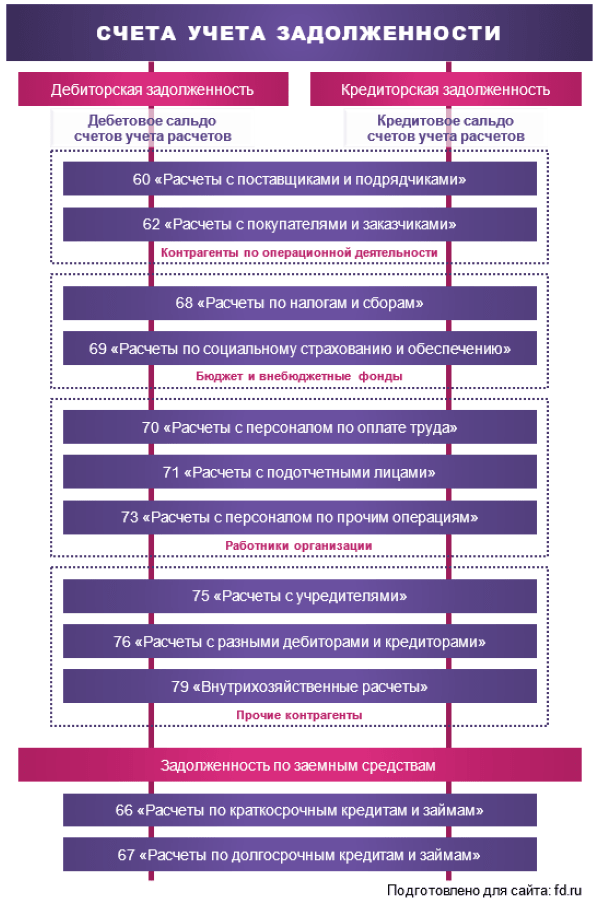

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

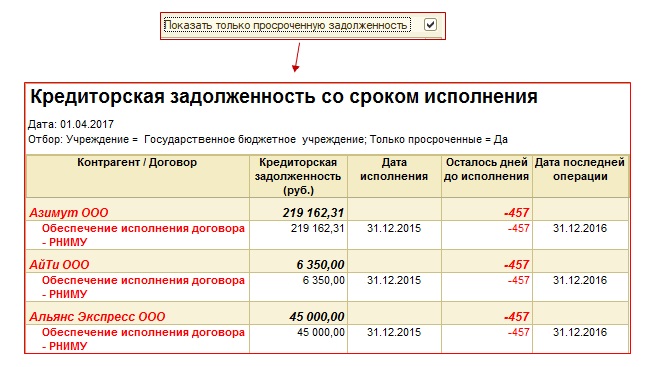

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

- О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

- Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно.

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Источник: https://lico-ocenka.ru/kreditorskaya-zadolzhennost-v-balanse/

Какие счета входят в кредиторскую задолженность балансе это

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Какие счета входят в кредиторскую задолженность балансе это». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Если вам интересен вопрос о том, кредиторская задолженность в балансе, это какие счета, то вам совсем не обязательно обращаться за консультацией к бухгалтерским компаниям. Мы вам всё объясним. Наш сервис готов предоставить вам услуги по консультированию по поводу различных вопросов, касающихся кредитования, ведения бухгалтерского учёта, грамотного оформления отчётов и прочим нюансам.

Что входит в кредиторскую задолженность в балансе?

Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании. Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

Это установлено федеральным законом № 272-ФЗ и Трудовым кодексом.

При реструктуризации кредиторской задолженности, возможно, заменить то первичное обязательство о выплате долга на другое обязательство, при использовании таких гражданско-правовых институтов, как прекращение обязательства зачетом, новация и отступное, которые являются наиболее встречающимися.

Оборот по кредиту счета отражает стоимость полученных от поставщиков товарно-материальных ценностей, выполненных подрядчиками работ и оказанных услуг за отчетный месяц.

Основания, в соответствии с которыми образуется кредиторская задолженность в балансе — это условия договора, заключенного между предприятием и контрагентом.

- Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками за поставленные МПЗ, оказанные услуги и не оплаченные в срок работы.

- Если в процессе хозяйственной деятельности предприятие признало штрафы, пени и неустойки по кредиторской задолженности, то они учитываются в составе кредиторской задолженности в сумме, начисленной на конец отчетного периода.

- Муниципальные учреждения после устранения замечаний повторно представляют пакет документов главному распорядителю до 27 числа месяца, следующего за отчетным кварталом.

- Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» строка с учетом причитающихся на конец отчетного периода к уплате процентов.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода.

Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Если кредиторская задолженность сформирована в иностранной валюте, то в балансе она отражается в рублевом эквиваленте по курсу, действующему на отчетную дату.

Источник: https://omorashi. ru/vyselenie/8127-kakie-scheta-vkhodyat-v-kreditorskuyu-zadolzhennost-balanse-yeto.html

ru/vyselenie/8127-kakie-scheta-vkhodyat-v-kreditorskuyu-zadolzhennost-balanse-yeto.html

Кредиторская задолженность: что это :: SYL.ru

Долговые обязательства

В нашем современном обществе не последнее место занимают долговые обязательства. Не безынтересным остается тот факт, что наибольшая величина этого показателя приходится на хозяйствующие субъекты, такие как банковские организации, предприятия, учреждения, не обходят стороной эти проблемы и инвестиционные и страховые компании и другие предприятия, которые ведут

предпринимательскую деятельность. Не только отсутствие финансовых резервов к моменту платежа приводит к появлению долговых обязательств, но и желание предприятия передать свои денежные средства в долг, чтобы появилась возможность его возврата с дополнительной прибылью, которая выражается в процентах.Кредиторы — кто они

Кто такой кредитор? Им может выступать как юридическое, так и физическое лицо, которое предоставляет организации либо товар, либо деньги в кредит. Он оставляет за собой право возместить вложенные средства в денежном эквиваленте или же с помощью получения иной продукции или предоставления услуг. К данному определению можно отнести банковские организации или предприятия, которые отпускают товары или продукцию с последующей оплатой, которая ограничивается сроками платежа, и так далее.

Он оставляет за собой право возместить вложенные средства в денежном эквиваленте или же с помощью получения иной продукции или предоставления услуг. К данному определению можно отнести банковские организации или предприятия, которые отпускают товары или продукцию с последующей оплатой, которая ограничивается сроками платежа, и так далее.

Классификация долговых обязательств

Долговые обязательства можно классифицировать различными основаниями. В первую очередь это те, которые связаны с размещением и привлечением средств — дебиторская, а также кредиторская задолженность. По своей продолжительности они различаются как долгосрочная с правом погашения обязательства свыше 12 месяцев, так и краткосрочная с правом погашения в течение 12 месяцев.Кредиторская задолженность

Итак, давайте разберемся. Что представляет собой кредиторская задолженность? Это сформировавшееся долговое обязательство предприятия, которое характеризует сумму долга, причитающуюся к уплате в пользу кредитора. В эту группу входят поставщики и подрядчики, также это может быть персонал предприятия, перед которым сформировалась кредиторская задолженность по зарплате. Зачастую в отношении должника, который не способен обслужить свои долговые обязательства, применяется такая мера, как реструктуризация кредиторской задолженности. С этой целью применяется несколько мер как по отдельности, так и в комплексе:

В эту группу входят поставщики и подрядчики, также это может быть персонал предприятия, перед которым сформировалась кредиторская задолженность по зарплате. Зачастую в отношении должника, который не способен обслужить свои долговые обязательства, применяется такая мера, как реструктуризация кредиторской задолженности. С этой целью применяется несколько мер как по отдельности, так и в комплексе:

- меняются сроки и размер платежей;

- возможный обмен долга на долю в собственности;

- возможности списания части долга.

Баланс предприятия и отражение кредиторской задолженности

Баланс предприятия — это основной документ, который несет в себе все сведения о полученных результатах от деятельности. Данный вид отчетности содержит две части — это сторона актива и сторона пассива. В активе — два раздела: «внеоборотные активы» и «оборотные активы». В пассив входят такие разделы, как «капитал и резервы», «долгосрочные обязательства» и «краткосрочные обязательства». Кредиторская задолженность в балансе и краткосрочная и долгосрочная отражены в стороне пассива баланса IV раздела. Также отражаются полученные суммы кредитов и займов сроком более 12 месяцев, и которые не были погашены в срок на отчетную дату. В разделе по краткосрочным обязательствам отражена кредиторская задолженность, которая сформировалась перед поставщиками, покупателями, задолженность учредителям, по заработной плате и прочим кредиторам.

Кредиторская задолженность в балансе и краткосрочная и долгосрочная отражены в стороне пассива баланса IV раздела. Также отражаются полученные суммы кредитов и займов сроком более 12 месяцев, и которые не были погашены в срок на отчетную дату. В разделе по краткосрочным обязательствам отражена кредиторская задолженность, которая сформировалась перед поставщиками, покупателями, задолженность учредителям, по заработной плате и прочим кредиторам.

Понятие кредиторской задолженности — Студопедия

В состав имущества предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая его долги (ч.2 п.2 ст.132 ГК).

Кредиторская задолженность — это обязательства перед физическими и юридическими лицами, которые организация планирует погасить в течение определенного периода времени, за неоплаченные товары (работы, услуги). В составе кредиторской задолженности отражаются суммы авансов, полученных от покупателей и заказчиков, суммы задолженности по расчетам с бюджетом и с персоналом.

Экономическая сущность кредиторской задолженности состоит в том, что это не только часть имущества организации, но и товарно-материальные ценности, например в обязательствах по товарному кредиту (ст.822 ГК).

Образование кредиторской задолженности организации в соответствии с пунктом 16 ПБУ 10/99 «Расходы организации» признается в бухгалтерском учете при одновременном соблюдении следующих условий:

образование задолженности производится в соответствии с конкретным договором, требованием законодательства и нормативных актов, обычаями делового оборота;

величина задолженности может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (такая уверенность имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива).

Кредиторская задолженность признается в том отчетном периоде, в котором она в соответствии с вышеизложенным порядком должна была быть признана, независимо от времени фактической выплаты денежных средств и иной формы осуществления организацией своих обязательств (пункт 18 ПБУ 10/99).

Кредиторская задолженность возникает по следующим обязательствам:

обязательство оплатить поставщикам и подрядчикам стоимость полученных от них в собственность товаров, принятых работ, оказанных услуг;

обязательство оплатить коммерческий вексель;

обязательство уплатить деньги, передать имущество, выполнить работы, оказать услуги дочерним либо зависимым обществам;

обязательство передать имущество, выполнить работы другим юридическим и физическим лицам в счет полученного аванса либо предоплаты;

обязательство производить оплату труда работникам согласно заключенным коллективному и индивидуальным трудовым договорам;

обязательство выплачивать взносы в социальные внебюджетные фонды;

обязательство выплачивать налоги и другие платежи в бюджет;

обязательства перед прочими кредиторами.

Кредиторская задолженность возникает также в тех случаях, когда предприятие отражает суммы обязательств перед работниками по оплате труда, перед бюджетом по разного рода платежам и т. п., а по истечении определенного времени погашает эту задолженность, то есть выплачивает заработную плату, перечисляет в бюджет деньги с расчетного счета и т.д. Кроме того, кредиторская задолженность является следствием несвоевременного выполнения предприятием своих платежных обязательств.

п., а по истечении определенного времени погашает эту задолженность, то есть выплачивает заработную плату, перечисляет в бюджет деньги с расчетного счета и т.д. Кроме того, кредиторская задолженность является следствием несвоевременного выполнения предприятием своих платежных обязательств.

Согласно ПБУ 15/08 «Учет займов и кредитов и затрат на их обслуживание» срочной считается задолженность, срок погашения которой по условиям договоров не наступил или продлен (пролонгирован) в установленном порядке, а просроченной — задолженность с истекшим сроком погашения.

Просроченная задолженность подразделяется в учете на задолженность:

неоплаченную в срок по расчетным документам, инкассируемым банком;

долги с истекшими сроками исковой давности.

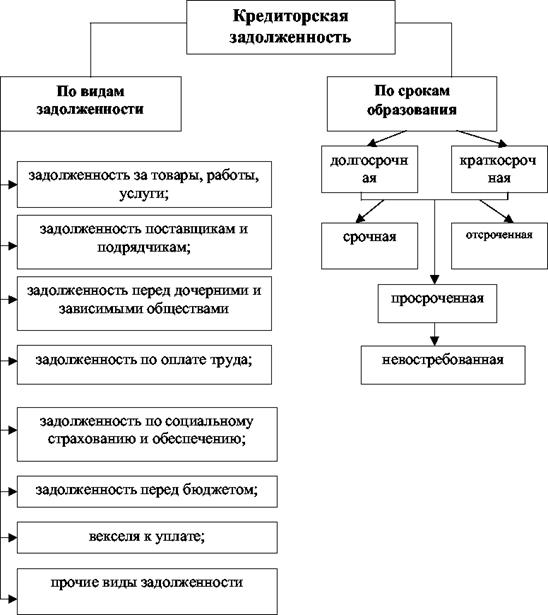

Поскольку кредиторская задолженность предприятия возникает по разным причинам, она делится на несколько групп (Рис.1)

Рис. 1 — Состав кредиторской задолженности организации

Расчеты с кредиторами осуществляются в денежной форме безналично или посредством наличных денег. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Перечисления производятся посредством записей, которые показывают уменьшение денежных средств плательщика на его счете в банке и соответственно увеличение остатка денежных средств на счете получателя. Посредником при расчетах выступают банки.

Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Перечисления производятся посредством записей, которые показывают уменьшение денежных средств плательщика на его счете в банке и соответственно увеличение остатка денежных средств на счете получателя. Посредником при расчетах выступают банки.

Расчеты с работниками предприятия в погашение задолженности по заработной плате, премиям, пособиям, а также по подотчетным суммам осуществляются посредством наличных денег. В кассу наличные деньги поступают в основном с расчетного счета.

Привлечение заемных средств в оборот предприятия нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, его финансовое положение будет неустойчивым. Появление просроченной кредиторской задолженности приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Появление просроченной кредиторской задолженности приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

определение кредитора по The Free Dictionary

Только тогда были привилегии для сыновей королей, которым никто не отказывался стать кредитором, будь то из уважения или убеждения, что они когда-нибудь будут выплачены. Раз в каждое десятилетие будет проводиться общее урегулирование, когда причитающийся остаток будет быть выплаченным стране-кредитору в мексиканских долларах «. Поэтому он решил сделать, какие бы несчастья это ни стоило ему, и посвятить себя ей, исходя из того великого принципа справедливости, которым законы некоторых стран обязывают должника, который иначе он не способен расплатиться со своим долгом, чтобы стать рабом своего кредитора.Хафакр был ликвидирован, как это называется, и пошел на компромисс со своими кредиторами, зарезервировав себе небольшой капитал в размере около восьмидесяти или ста тысяч долларов посредством разумных выплат конфиденциальным кредиторам, его жена и дочь увидели, что все ОНИ больше всего ценились. и город наполнился величием их жертв и прекрасной манерой, с которой оба согласились принести их. Даже дни, когда Вакем приезжал, чтобы объезжать землю и разбираться в этом деле, не были такими мрачными, чтобы как те рыночные дни, когда он встречался с несколькими кредиторами, принявшими от него решение.Однако я сделал, как он мне велел, чтобы вы были уверены; и, таким образом попрощавшись с ним, я больше никогда его не видел, потому что он нашел способ вырваться из дома судебного пристава той ночью или следующей и перебраться во Францию, а остальные кредиторы тоже боролись за это как могли. «Его жестокие кредиторы виноваты больше, чем он, в обрушившейся на нас бедности». Из всех противников Седли в его спорах с кредиторами, которые теперь последовали, и так сильно беспокоили чувства униженного старого джентльмена , что за шесть недель он постарел больше, чем за пятнадцать лет до этого — самым решительным и упрямым, казалось, был Джон Осборн, его старый друг и сосед — Джон Осборн, которого он подставил при жизни — который был по сотне обязательств перед ним — и чей сын должен был жениться на дочери Седли.

и город наполнился величием их жертв и прекрасной манерой, с которой оба согласились принести их. Даже дни, когда Вакем приезжал, чтобы объезжать землю и разбираться в этом деле, не были такими мрачными, чтобы как те рыночные дни, когда он встречался с несколькими кредиторами, принявшими от него решение.Однако я сделал, как он мне велел, чтобы вы были уверены; и, таким образом попрощавшись с ним, я больше никогда его не видел, потому что он нашел способ вырваться из дома судебного пристава той ночью или следующей и перебраться во Францию, а остальные кредиторы тоже боролись за это как могли. «Его жестокие кредиторы виноваты больше, чем он, в обрушившейся на нас бедности». Из всех противников Седли в его спорах с кредиторами, которые теперь последовали, и так сильно беспокоили чувства униженного старого джентльмена , что за шесть недель он постарел больше, чем за пятнадцать лет до этого — самым решительным и упрямым, казалось, был Джон Осборн, его старый друг и сосед — Джон Осборн, которого он подставил при жизни — который был по сотне обязательств перед ним — и чей сын должен был жениться на дочери Седли. Но кредиторы выступили сейчас и пожаловались, что, поскольку из-за ошибки, в которой ОНИ никоим образом не были виноваты, ложный наследник не был в то время инвентаризирован вместе с остальной собственностью, им был нанесен большой ущерб и убытки Как кредиторы, так и должники подпадают под такую же дискриминацию. Я написал полковнику Форстеру, чтобы проинформировать его о наших нынешних договоренностях и потребовать, чтобы он удовлетворил всех кредиторов мистера Лидгейта в целом. незнание ее ожиданий, видение приходящих счетов и ощущение неизбежности использования Дувром своего преимущества перед другими кредиторами.

Но кредиторы выступили сейчас и пожаловались, что, поскольку из-за ошибки, в которой ОНИ никоим образом не были виноваты, ложный наследник не был в то время инвентаризирован вместе с остальной собственностью, им был нанесен большой ущерб и убытки Как кредиторы, так и должники подпадают под такую же дискриминацию. Я написал полковнику Форстеру, чтобы проинформировать его о наших нынешних договоренностях и потребовать, чтобы он удовлетворил всех кредиторов мистера Лидгейта в целом. незнание ее ожиданий, видение приходящих счетов и ощущение неизбежности использования Дувром своего преимущества перед другими кредиторами.Кредитор Юридическое определение кредитора

Кредитор

Физическое лицо, перед которым возникло обязательство, потому что он или она предоставили что-то ценное в обмен. Тот, кто может на законных основаниях требовать и получать деньги либо в результате выполнения контракта, либо в результате травмы, причиненной в результате Халатности другого лица или умышленно противоправных действий. Термин кредитор также используется для описания физического лица, которое занимается кредитованием денег или продажей предметов, по которым не требуется немедленная оплата, но существует обязательство по выплате в будущем.

Термин кредитор также используется для описания физического лица, которое занимается кредитованием денег или продажей предметов, по которым не требуется немедленная оплата, но существует обязательство по выплате в будущем.

Заемщик Кредитор — это физическое лицо, получившее судебное постановление о наложении ареста, чтобы приказать шерифу наложить арест на имущество должника, который не выполнил свои обязательства по погашению непогашенного обязательства, с тем чтобы имущество могло быть использовано для удовлетворить требование кредитора.

Кредитор судебного решения — это сторона, которая обратилась в суд и добилась судебного решения против лица, которое должно ему или ей деньги. Если кредитор по судебному решению получает приказ об аресте, он или она становится кредитором вложения.

Общий кредитор или кредитор в целом — это физическое лицо, которое не имеет ни залогового, ни обеспечительного интереса в имуществе должника.

Младший кредитор — это тот, чье право взыскать деньги с должника ниже, чем у другого физического лица, которое также имеет право взыскать платеж другого долга с того же должника. Лицо с основным правом на выплату известно как старший кредитор .

Лицо с основным правом на выплату известно как старший кредитор .

Основной кредитор — это сторона, которая имеет требование к должнику, которое намного превышает долг любому другому кредитору, а в некоторых случаях и всем другим кредиторам вместе взятым.

Обеспеченный кредитор обладает особым юридическим правом в частности собственности должника, чтобы гарантировать ему или ей выплату долга. Кредитор, имеющий защиту залогового права или ипотеки, обеспечен.

Единственный кредитор имеет право залога только на один из средств или счетов должника.

Обращение к кредиторам — это те стороны, которым один должник должен деньги и которые обращаются в суд по делам о банкротстве, чтобы обезопасить имущество должника и справедливо распределить его между ними.

Энциклопедия американского права Веста, издание 2. © Gale Group, Inc., 2008 г. Все права защищены.

кредитор

н. физическое или юридическое лицо, которому причитается долг.

Авторские права © 1981-2005 Джеральд Н. Хилл и Кэтлин Т. Хилл. Все права защищены.

кредитор

1 лицо, которому задолженность принадлежит должнику.

2 в отношении банкрота, лица, которому причитается какая-либо из задолженностей по банкротству (как указано в заявлении о банкротстве).

3 физическое лицо, которое было бы кредитором в случае банкротства, если бы на основании этого ходатайства было вынесено постановление о банкротстве.

Юридический словарь Коллинза © W.J. Stewart, 2006

КРЕДИТОР, лица, контракты. Кредитор — это тот, кто имеет право требовать

выполнение обязательства. или контракт.

2. Кредиторы могут; можно разделить на личные и реальные.

3. Первые так называются, потому что их требования в основном направлены против

лицо, которое может добраться до имущества своих должников только путем; сила

общее правило, по которому тот, кто стал лично обязан, связан

выполнять свои обязательства, приобретать все свое имущество и быть

приобрел, что является общей гарантией для всех его кредиторов.

4. Последние называются реальными, потому что у них есть ипотека или другие

ценные бумаги, привязанные к недвижимому имуществу их должников.

5. Следует указать, что физических лиц-кредиторов можно разделить на

два класса во-первых, те, кто имеет право на все имущество их

должники, без учета происхождения или характера их требований;

во-вторых, те, кто в силу некоторых положений закона имеют право

какой-то особой прерогативой, либо в порядке взыскания, либо в

место, которое они должны занимать среди кредиторов; они имеют право на преференцию.В виде

в качестве примера можно привести случай Соединенных Штатов; когда они

кредиторы, они всегда имеют преимущество в случае неплатежеспособного имущества.

6. Кредитор иногда становится таковым, неизвестно своему должнику, как

случай, когда первый получает коммерческое задание; бумага, название

для возмещения, которое может быть передано либо путем одобрения, либо, в некоторых случаях,

простой доставкой. Но в целом важно, чтобы была приватность. договора между сторонами.Смотрите, в общем, 7 Вин. Ab. 42; 3 ком. Копать.

343; 8 Com. Копать. 388; 1 Supp. к Вес. Jr. 302 2 Sup. к Вес. Код Jr. 305,

7, 72, 6; Я бы. 8, 18; Копать 42, 6, 17; 97 ноя. t3 Bouv. Inst. Индекс, л.с.

договора между сторонами.Смотрите, в общем, 7 Вин. Ab. 42; 3 ком. Копать.

343; 8 Com. Копать. 388; 1 Supp. к Вес. Jr. 302 2 Sup. к Вес. Код Jr. 305,

7, 72, 6; Я бы. 8, 18; Копать 42, 6, 17; 97 ноя. t3 Bouv. Inst. Индекс, л.с.

Юридический словарь, адаптированный к Конституции и законам США. Автор Джон Бувье. Опубликовано в 1856 году.

Страхование кредиторов — что это такое и зачем оно вам нужно

Пропустить навигацию Личное- Личное

- Богатство

- Бизнес

- Коммерческий

- Рынки капитала

- SearchGo

- Как нас найти

- Поддержка

- ENSelect Регион / язык

- Канада

- Английский

- Français

- США

- Английский

- Китай

- 中文

- Канада

- Местоположение Найти

- Войти

- Интернет-банкинг Интернет-банкинг Зарегистрируйтесь для онлайн-банкинга с помощью Дебетовая или кредитная карта BMO

- BMO InvestorLine

- BMO Nesbitt Burns

- BMO SmartFolio

- BMO Private Banking

- Кредитная карта BMO

- Интернет-банк для бизнеса

- Личный

- Банковские счета Банковские счета Заработок 300 долларов и исключить 2. 75 сбережений Банковские счета

- Чековые счета

- Сберегательные счета

- Переход на BMO

- Сравните банковские счета

Банковское дело для

- Студенты

- Новоприбывшие в Канаду

- Канадские вооруженные силы, ветераны и RCMP

- Банковское дело

- Коренное население

Функции

- The BMO Family Bundle

- Банковские услуги

- Банковские соглашения

- Международные банковские операции

Позвольте нам помочь вам

- Сравните текущие счета

- Помогите мне выбрать счет

- Сделать филиал Назначение

- Существующие клиенты: Добавить счета

- Кредитные карты Кредитные карты Кредитные карты

- Возврат денег

- Вознаграждения

- АВИА МИЛИ

- Без комиссии

- Образ жизни и путешествия

Кредитные карты

- Студент

- Affinity (Партнер)

- Small Business

- Prepaid Mastercard

- Просмотреть все кредитные карты

Инструменты и информация

- Помогите мне выбрать

- Сравните кредитные карты

- Безопасность и безопасность

- Информация о туристических услугах

- Другие услуги и инструменты для карт

- Apple Pay

- Google Pay

Позвольте нам помочь вам

- Сравните кредитные карты

- Часто задаваемые вопросы о кредитных картах

- Программа вознаграждений BMO

- Банковские счета Банковские счета Заработок 300 долларов и исключить 2.

75 сбережений Банковские счета

75 сбережений Банковские счета