Кредитная карта как пользоваться пример: Как работает кредитная карта? Как ей пользоваться?

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Сколько вы можете тратить в день?

Как пользоваться кредитной картой с выгодой

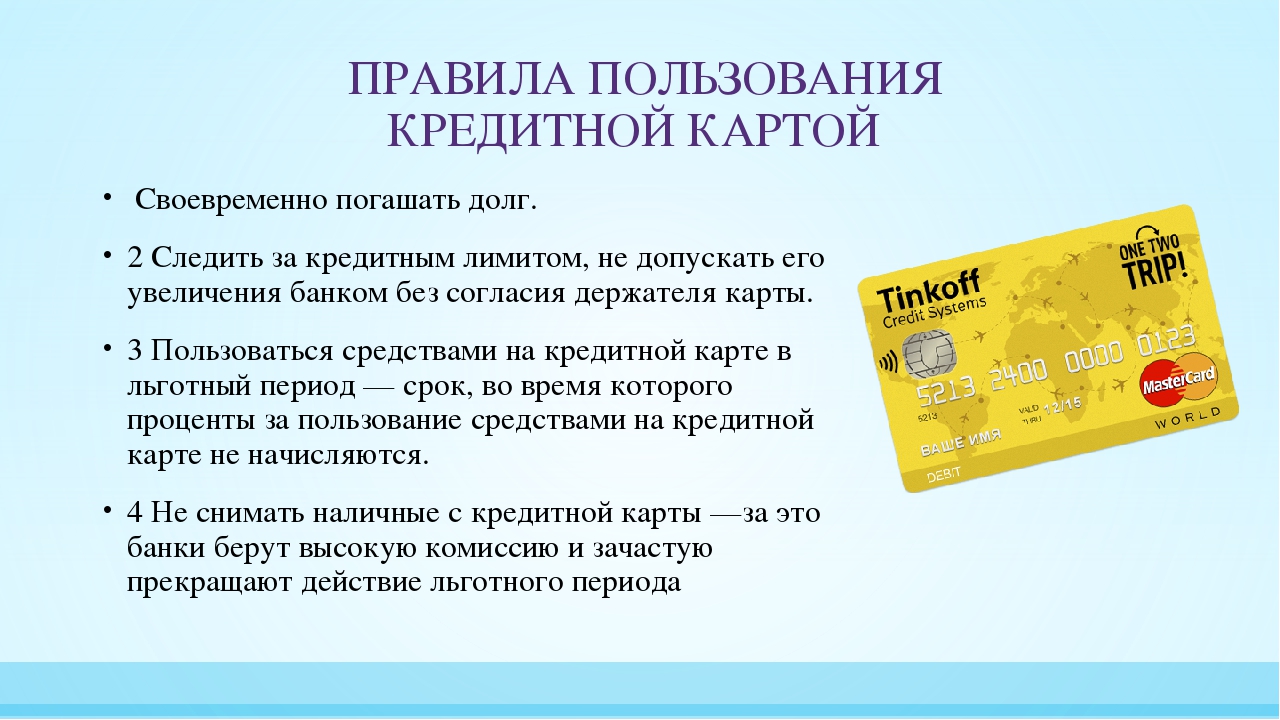

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

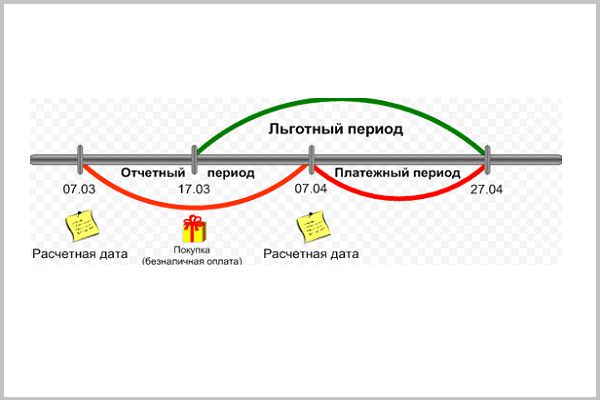

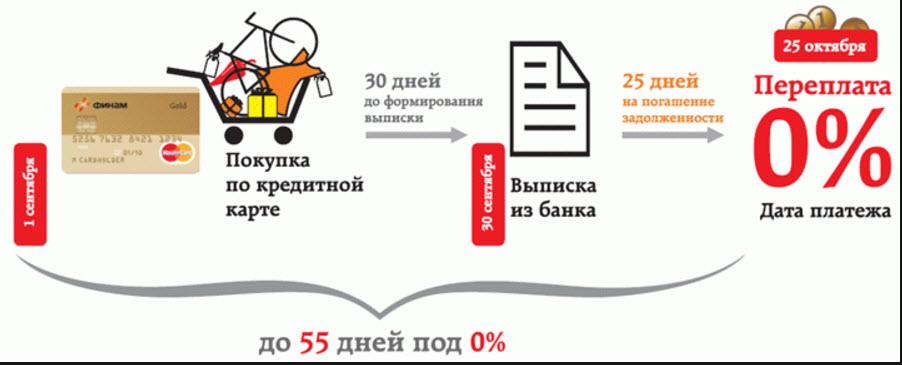

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 3,5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 3,5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 502 Р. По результатам месяца и 24 дней он заработал 0,4% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало почти 3400 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

В ресторан за счет Олега Тинькова4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Аукцион «Ибэй» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

За что дает баллы

3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

За что дает баллы

3% за покупки в интернете (включая «Ибэй»), 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Аукцион «Ибэй»

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Как работает мильная карта Тинькофф-банка

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Как переводить выгодноРодным, друзьям или арендодателю

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Как выбрать и оформить кредитную карту

Кредитная карта – банковский продукт, позволяющий пользоваться деньгами банка в любое время. Лимит по кредитке устанавливается персонально для каждого, после принятия заявки и пакета документов. Рассмотрим, как правильно выбрать кредитную карту и на что следует обратить внимание. Отдельно отметим, как заказать кредитную карту через интернет.

Лимит по кредитке устанавливается персонально для каждого, после принятия заявки и пакета документов. Рассмотрим, как правильно выбрать кредитную карту и на что следует обратить внимание. Отдельно отметим, как заказать кредитную карту через интернет.

Как выбрать лучшую карту

К оформлению кредитной карты следует подойти ответственно. Не стоит доверять рекламе, которая обещает космические бонусы и привилегии. Рассмотрим, на какие параметры следует обратить внимание.

На что обратить внимание при выборе кредитной карты:

- Условия. Первое, на что обращают внимание клиенты – это размер процентной ставки. Не стоит забывать про плату за годовое обслуживание, стоимость смс-оповещения, размер пеней и штрафов.

- Рейтинг. Достаточно перейти на специальный сервис, где опубликован рейтинг кредитных карт, и ознакомиться с лучшими предложениями. Это позволит узнать актуальные и востребованные предложения от крупных банков за считанные минуты. Например: https://vyboroved. ru/reyting/best-credit-cards

- Пакет документов. Доступны предложения по паспорту или с подтверждением занятости и доходов. Во втором случае процентная ставка будет ниже.

- Требования к заемщику. Большинство банков готовы выдавать карты при наличии постоянной регистрации на территории РФ и дохода. Главное, соответствовать возрастным ограничениям.

- Способ получения. Доступно получение карты в офисе или через курьера. Второй вариант предлагают банки, оказывающие услуги через интернет.

- Пени и штрафы. Важно знать, насколько увеличится долг, если ежемесячный взнос не будет оплачен в срок.

- Платные услуги. Некоторые банки включают по умолчанию страхование жизни, смс-уведомления и рассылки. Перед подписанием договора необходимо уточнить возможность отказа от них.

ru/reyting/best-credit-cards

ru/reyting/best-credit-cardsВажно! Не стоит делать выбор, принимая во внимание максимальный лимит. Объясняется это тем, что кредиторы рассчитывают его персонально, учитывая доходы и расходы клиента. Новым клиентам, на практике, банки одобряют лимит из расчета, чистый доход (з/п за минусом прожиточного минимума и ежемесячных трат) униженный на 5 или 10. Если клиент пользуется картой часто и в срок вносит оплату, лимит автоматически может быть увеличен.

Если клиент пользуется картой часто и в срок вносит оплату, лимит автоматически может быть увеличен.

Как оформить кредитную карту

Чтобы процедура получения кредитной карты заняла немного времени, следует придерживаться инструкции.

Как оформить:

- Выбрать предложение, учитывая рейтинг кредитных карт.

- Перейти на сайт банка.

- Заполнить заявку, корректно указав все данные в анкете.

- При необходимости загрузить фотографии документов и селфи.

- Ознакомиться с итогами проверки. Многие банки выносят решение в течение минуты.

- Получив одобрение дождаться звонка специалиста банка, который разъяснит, как получить карту.

При отсутствии курьерской доставки потребуется обратиться в офис банка с документами. Дата и время обговаривается с сотрудником по телефону. В отделение банка потребуется подписать договор и получить карту.

При наличии курьерской доставки необходимо встретиться с представителем банка в удобное для себя время. Предъявив документы, останется подписать договор и получить карту.

Предъявив документы, останется подписать договор и получить карту.

Важно! При курьерской доставке будьте готовы к тому, что потребуется сфотографироваться с картой и паспортом в руках. Так курьер фиксирует, что карта вручена заемщику.

Как правильно пользоваться кредитной картой

Многие клиенты после получения кредитки, начинают совершать необдуманные покупки или снимать деньги. Чтобы не попасть в финансовую яму, следует принимать во внимание несколько простых правил пользования кредитной картой.

Как пользоваться картой с кредитным лимитом:

Не снимать наличные | Банк начисляет повышенные проценты, если клиент снимает наличные и аннулирует льготный срок. |

Льготный срок | Чтобы не платить проценты, возвращать потраченные деньги лучше в течение льготного периода. |

Не покупать машину или квартиру по карте | Процентная ставка по карте выше. |

Вовремя вносить платежи | Просрочив оплату, даже на день, банк может начислить фиксированный штраф (500-2000 р.) и пени, за каждый день неоплаты. При длительной просрочке сумма долга увеличится. |

Оценивать финансовые возможности | Следует тратить столько, сколько сможете вернуть. |

Бонусная программа | Выбирать программу исходя из своих потребностей, и следить за акциями партнеров. |

Не передавать карту третьим лицам | Мошенники могут воспользоваться данным картами и снять наличные. Долг банку потребуется выплачивать заемщику. |

Выгоднее оформить целевой кредит и оплачивать взносы по графику.

Выгоднее оформить целевой кредит и оплачивать взносы по графику.

Как погашать долг по кредитной карте

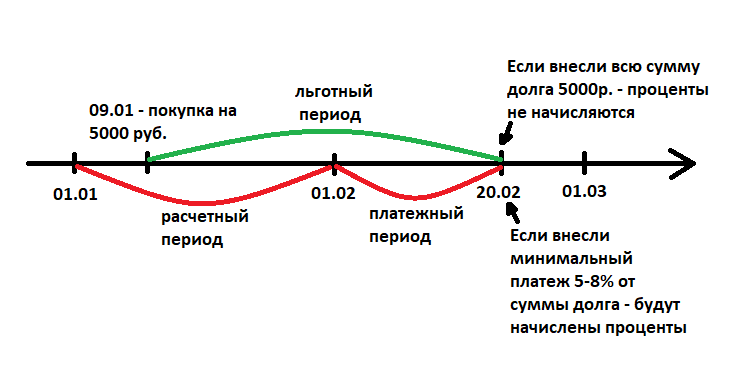

Условия погашения прописываются в договоре. Банк предлагает вернуть потраченные деньги в течение льготного срока без учета процентов. Если нет всей суммы для погашения, то следует оплатить минимальный взнос, размер которого составляет 3-10% от суммы задолженности.

Раз в месяц, в отчетную дату, банк присылает выписку. В ней можно увидеть, когда заканчивается льготный срок и сколько надо внести для погашения минимального взноса. Дополнительно информация отражается в личном кабинете клиента, доступ в который можно получить бесплатно.

Внести взнос можно:

- в офисе банка;

- через сторонний банк или почтовое отделение;

- в салоне сотовой связи, по системе «Золотая Корона»;

- личный кабинет с другой карты;

- переводом «с карты на карту»;

- через терминал самообслуживания Qiwi или Элекснет.

Важно! Способы оплаты прописываются в договоре. Дополнительно уточнить информацию в любой момент можно у сотрудника службы поддержки клиентов.

Подводя итог, можно отметить, что кредитную карту можно заказать через интернет. Для этого потребуется изучить рейтинг кредитных карт, выбрать максимально выгодное для себя предложение и отправить заявку. Получив положительное решение обратиться в офис банка с паспортом и получить кредитку.

Все что нужно знать о кредитной карте

Кредитная карта — важный элемент жизни каждого современного украинца. Что это такое? Как ее выбрать и какова ее стоимость? Ответы на эти и другие вопросы здесь.

Содержание:

- Что такое кредитная карта

- Зачем нужна

- Немного истории

- Как оформить кредитку

- Размер кредитного лимита

- Льготный период

- Пеня за просрочку платежа

- Дополнительные комиссии

- Отличия кредитной карты от дебетовой

- Преимущества кредиток

- Кредитная карта VS кредит

- Как погасить задолженность по карте

- Visa VS MasterCard

- Что спросить при оформлении карты

Что такое кредитная карта

Кредитная карта — это финансовый инструмент, который позволяет ее владельцу оплачивать товары или услуги средствами банка, т. е. способ брать у него взаймы. Причем самый легкий… Но самый ли выгодный? Зависит от того, как пользоваться кредиткой.

е. способ брать у него взаймы. Причем самый легкий… Но самый ли выгодный? Зависит от того, как пользоваться кредиткой.

Читайте также: Кредитные карты: классификация

Всего час на ее оформление — и вы можете абсолютно законно «нырять в карман» банку неограниченное количество раз. Единственное условие — долг, как и любой другой, необходимо погасить.

Зачем нужна

Представьте, что у вас есть одобренный кредит от банка на определенную сумму. Вы можете пользоваться им в любое время или не обращаться к нему вообще. Можете использовать всю сумму или ее часть по своему усмотрению. Вы можете погасить долг частично или полностью и снова нырять в карман к банку. И так множество раз. Причем эти, доступные деньги, у вас на банковской карте.

Немного истории

Упоминание кредитной карты впервые встречается в романе «Взгляд в прошлое» Эдварда Беллами, опубликованном в 1888 году. При этом по функционалу карта, описанная в романе американского «фантаста-утописта», больше напоминала дебетовую. Банковской системе понадобилось еще полстолетия, чтобы воплотить этот проект в жизнь.

Банковской системе понадобилось еще полстолетия, чтобы воплотить этот проект в жизнь.

Первые кредитные карты появились в обиходе в США в 1930-х годах. Тогда они представляли собой тонкий кусочек металла или пластика с небольшим бумажным полем на обороте — для подписи владельца.

Как оформить кредитку

Сегодня же оформить карту можно и онлайн, но волокиты с документами удастся избежать только если вы были клиентом выбранного банка ранее. В таком случае карту вам доставит курьер или вы можете забрать ее из любого удобного отделения.

Если же вы пользуетесь услугами выбранного финучреждения впервые, без визита в отделение не обойтись: придется прийти и подписать договор. В процессе оформления вам установят кредитный лимит, и вскоре вы сможете использовать его на свое усмотрение.

Мы собрали требования 4 крупнейших банка Украины и составили таблицу:

| Банк | Требования | Документы | Время оформления | Где оформить |

| ПриватБанк (кредитная карта «Универсальная») | возраст — от 16 лет; для оформления кредитного лимита — от 18. | паспорт; ИНН | 15 минут | онлайн; в отделении |

| monobank | смартфон на системе Android 4.4 и выше или iOS 10.0 и выше | фото паспорта и ИНН | 10 минут | в приложении |

| Альфа-Банк (кредитная карта «Максимум») | возраст — от 16 лет; для оформления кредитного лимита — от 21; | паспорт; ИНН | 30 минут | онлайн; в отделении |

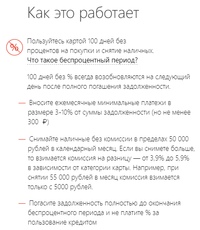

| Райффайзен Банк Аваль (кредитная карта «100 дней») | возраст — от 18 лет. | паспорт; ИНН | 30 минут | онлайн; в отделении |

Кредитный лимит — это фиксированная сумма, которую вы можете занимать у банка. В некоторых из них подать заявку на его повышение или понижение (а то и отключение) можно не выходя из дома. Ограничения на эти деньги не накладываются — вы можете тратить их по своему желанию.

В некоторых из них подать заявку на его повышение или понижение (а то и отключение) можно не выходя из дома. Ограничения на эти деньги не накладываются — вы можете тратить их по своему желанию.

Вообще кредитку можно сравнить с айсбергом: часть над водой — это ваши собственные средства, под водой — доступный вам кредитный лимит. При этом айсберг цельный. К примеру, вы положили на кредитку 10 тыс. грн, а кредитный лимит у вас 20 тыс. грн, итого ваш айсберг — 30 тыс. грн. Это максимальная сумма, которую вы можете снять с карты. Если же вы хотите совершить покупку стоимостью 15 тыс. грн, вы используете в первую очередь собственные средства, и уже затем — кредитные. Так, оплатив 15 тыс. грн, вы используете 5 тыс. грн заемных средств.

Размер кредитного лимита

Все сугубо индивидуально и определяется рядом показателей, таких как материальное положение или надежность клиента. Узнать точный размер лимита, на который вы можете рассчитывать, можно непосредственно у кредитного эксперта при оформлении кредитки, предоставив все нужные сведения.

Могут ли не дать кредитный лимит? Да, если у вас нет стабильного дохода. Или если вы не обращались за услугами этого финучреждения ранее.

Как увеличить шансы на его утверждение? Лучше всего идти в банк, с которым вы уже имели дело. Естественно, дело с положительным исходом. Возможно, зарплату или другие регулярные выплаты вы получаете на карту определенного финучреждения. Тут все проще — он может проанализировать ваши доходы и расходы, тем самым сделать вывод о вашей платежеспособности.

Читайте также: Кредитный лимит: курс на увеличение

Если банк дал кредитный лимит меньше, чем вы ожидали — не расстраивайтесь, его можно повысить в будущем при условии своевременной оплаты предыдущего. Но подойдите к вопросу с умом: трезво оцените свои возможности погасить задолженность, дабы потом не встретиться со штрафными санкциями.

Зачастую изменить кредитный лимит можно и без визита в отделение, а зайдя в мобильное приложение или личный кабинет.

Льготный период

Льготный период — это время, в течение которого вы можете пользоваться заемными средствами и не платить за это. Кстати, еще его называют грейс-период. Чем это выгодно кредитору? Тем, что вы пользуетесь его продуктом, а значит, он получает комиссию от торговых точек с терминалами.

Читайте также: Топ-3 кредитки с максимальным грейс-периодом

В некоторых банках льготный период условно бесплатный, т.е. символический — 0,01% годовых. Единого срока льготного периода не существует — для каждого он свой. В топовых банках Украины это выглядит так.

| Банк | Кредитный лимит | Льготный период |

| ПриватБанк (кредитная карта «Универсальная») | до 50 000 грн | до 55 дней |

| monobank | до 100 000 грн | до 62 дней |

| Альфа-Банк (кредитная карта «Максимум») | 20 000–200 000 грн | |

| Райффайзен Банк Аваль (кредитная карта «100 дней») | 1 000–100 000 грн | до 100 дней |

Нередко финучреждения пытаются нажиться на невнимательных клиентах. Так, к примеру, Альфа имеет расчетную дату, в которую клиент, имея даже минимальную задолженность, потеряет еще 60 грн за обслуживание счета. Она устанавливается в зависимости от даты подписания договора. То есть, если он заключен 25 октября, то расчетным будет 25 число каждого следующего месяца.

Так, к примеру, Альфа имеет расчетную дату, в которую клиент, имея даже минимальную задолженность, потеряет еще 60 грн за обслуживание счета. Она устанавливается в зависимости от даты подписания договора. То есть, если он заключен 25 октября, то расчетным будет 25 число каждого следующего месяца.

Важно вносить оплату хотя бы за 3 дня до этой даты, ведь финучреждению нужно время для проведения платежа.

Другой, менее известный банк Идея зазывает клиентов обещаниями предоставить льготный период в течение 92 дней. В реальности же столько можно получить только на первый кредит, да и то избранным.

Пеня за просрочку платежа

Что будет, если не погасить долг по кредитке вовремя? Банк спишет с нее проценты за использование своих средств. В основном комиссия составляет 3-5%. Но в одном финансово-кредитном учреждении этот процент вычтут из остатка долга, а в другом — из общей суммы. Также некоторые из них устанавливают ежемесячную комиссию. Для сравнения опять же обращаем внимание на таблицу.

| Банк | Штраф за просроченный платеж | Обязательный ежемесячный платеж |

| ПриватБанк (кредитная карта «Универсальная») | Пеня = 0,24% от суммы общей задолженности (начисляется за каждый день просрочки вместо базовой процентной ставки) + 50 грн каждый раз, когда возникает просрочка по кредиту или процентам на сумму от 100 грн | 5% (минимум 100 грн) |

| monobank |

| 5% (минимум 100 грн) |

| Альфа-Банк (кредитная карта «Максимум») | 1 день — 100 грн, более 5 дней — 300 грн | 5%(минимум 50 грн) |

| Райффайзен Банк Аваль (кредитная карта «100 дней») | 1% от суммы просроченного взноса, но не меньше 50 грн | 5% |

Реальная процентная ставка в большинстве украинских банков не может быть ниже 50% годовых. Запомните это, чтобы не попасться на уловки маркетологов. Часто рекламщики могут так завуалировать информацию, что даже опытные финансисты не заметят подвоха. Низкий процент часто становится приманкой — кредитно-финансовое учреждение компенсирует это дополнительными скрытыми комиссиями или высокой стоимостью оформления или обслуживания карты.

Запомните это, чтобы не попасться на уловки маркетологов. Часто рекламщики могут так завуалировать информацию, что даже опытные финансисты не заметят подвоха. Низкий процент часто становится приманкой — кредитно-финансовое учреждение компенсирует это дополнительными скрытыми комиссиями или высокой стоимостью оформления или обслуживания карты.

Зачастую найти полную информацию о карте практически нереально: большими яркими буквами пишут приманки, а реальные риски — только в файлах на пять страниц мелким шрифтом. Не бойтесь быть надоедливыми: расспросите оператора о всех деталях, ведь речь идет о ваших деньгах!

Дополнительные комиссии

Помимо вышеперечисленных комиссий, в некоторых банках существуют проценты за проведение других операций, таких как снятие наличных или перевод средств с карты на карту. Причем, как кредитных, так и личных. Даже в собственных банкоматах.

Для примера рассмотрим условия по кредитке «Универсальная» ПриватБанка, которая является самой популярной в Украине.

| Комиссия за снятие личных средств | 1% вне зависимости от суммы | |

| Комиссия за снятие кредитных средств | Сумма к снятию, грн | Размер комиссии, грн |

| до 100 | 7 | |

| 100,01–200 | 12 | |

| 200,01–300 | 18 | |

| 300,01–400 | 24 | |

| 400,01–500 | 30 | |

| от 500 | 47 | |

| от 1000 | 4% от суммы снятия | |

| Комиссия за перевод кредитных средств на карту Приватбанка | 4% | |

Некоторые банки в порядке исключения разрешают снять с кредитки деньги без комиссии один раз за месяц (например, ОТП банк). Есть и такие, которые позволяют это делать когда угодно и сколько угодно (такими преимуществами могут пользоваться держатели кредитной карты «Все Можу» от ПУМБ). Учитывайте этот момент, если планируете регулярно обналичивать кредитные средства.

Подробнее с условиями других финучреждений вы можете ознакомиться в нашем разделе Кредитные карты

Ранее мы уже говорили, что некоторые финучреждения берут деньги за обслуживание или даже пополнение карты.

Относительно недавно появилась услуга платной страховки. За нее также берут дополнительную плату, но она имеет смысл. Для вас — возможность отсрочить платеж по причине финансовых трудностей или травм, для них — шанс обезопасить себя от недобросовестных заемщиков.

Читайте также: Страховка на кредит: кому и зачем нужна

Многие банки предлагают платную услугу смс-банкинга — оповещения о транзакциях. Например, в Альфа-Банке такой сервис подключен по умолчанию. По желанию его можно отключить и тем самым сэкономить как минимум 15 грн в месяц.

Однако почти все лидеры рынка уже отказались от такого подхода, ведь мы живем в эру смартфонов. Существуют даже карты, которые обслуживаются исключительно онлайн, например, monobank.

Опять же, редакция Олфин настаивает на том, что всю информацию о тарифах нужно выспрашивать у оператора.

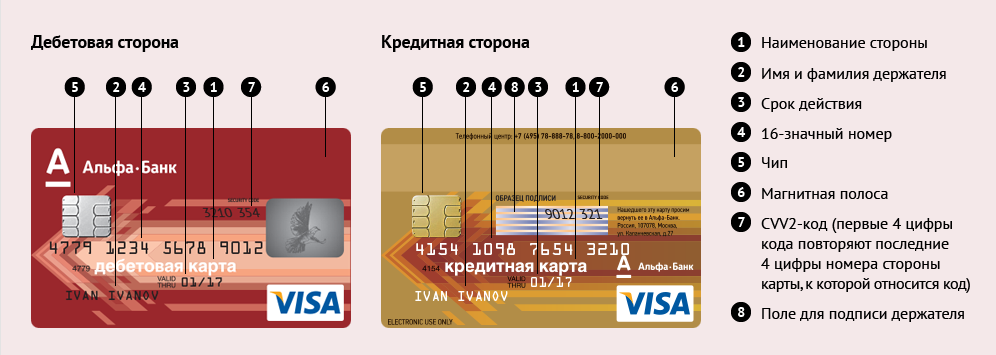

Отличия кредитной карты от дебетовой

Карты бывают разных видов, в зависимости от того, какие счета на ней открыты:

- кредитная — на ее счету средства банка;

- дебетовая — на ней только ваши деньги;

- кредитная и дебетовая одновременно

На кредитной карте счет может уйти в минус, в то время как на дебетовой — нет. Сейчас большинство финучреждений старается не тратить ваше и свое время, оформляя карту с кредитным и дебетовым счетом одновременно. Дебетовые карты остались в основном для выплаты зарплат работников, для любых других нужд банки чаще предлагают именно кредитки. Ведь кредитный лимит можно вовсе не открывать, и пользоваться кредиткой только для платежей. Но перед этим нужно внимательно читать договор, в карте по умолчанию может быть прописан кредитный лимит.

Читайте также: Кредитная карта VS дебетовая с овердрафтом: что выгоднее

В случае блокировки средств на карте, на дебетовой карте заблокируются все Ваши деньги, а на кредитке — только банковские. При этом на дебетовой карте деньги вернутся в течение месяца, а на кредитной только уменьшится кредитный лимит.

Безопаснее пользоваться дебетовой картой — скажете вы, ведь нет возможности уйти в минус — нет и проблем. И будете безусловно правы. Но риск нарваться на штрафы можно устранить, если вникнуть в тему и понять, как их избежать.

Преимущества кредиток

Большинство ведущих банков Украины предоставляют бонусы для пользователей кредитных карт, например:

- ПриватБанк — услуга «Копилка». Работает по принципу настоящей копилки. Устанавливаете желаемый процент, который будет начисляться на счет Копилки. С каждой покупки незаметно снимается небольшая сумма (ее размер вы устанавливаете сами), через месяц заходите в Копилку — а там уже десятки или сотни гривен. Также услуга «БонусПлюс», при которой вам начисляется процент за покупки в определенных магазинах или ресторанах-партнерах Привата.

Читайте также: Заплати себе первому - monobank, Альфа-Банк и многие другие — кешбек. Каждый месяц клиенту предлагается выбор, по каким категориям получать кешбек, т.е. возврат средств за покупку, оплаченную картой. Его размер может доходить до 20%. Так, если планируете на отдых — можно выбрать категорию «Путешествия» и выгодно купить билет или забронировать отель.Читайте также: Карты с кешбеком

- ПриватБанк — услуга «Копилка». Работает по принципу настоящей копилки. Устанавливаете желаемый процент, который будет начисляться на счет Копилки. С каждой покупки незаметно снимается небольшая сумма (ее размер вы устанавливаете сами), через месяц заходите в Копилку — а там уже десятки или сотни гривен. Также услуга «БонусПлюс», при которой вам начисляется процент за покупки в определенных магазинах или ресторанах-партнерах Привата.

Каждый месяц клиенту предлагается выбор, по каким категориям получать кешбек, т.е. возврат средств за покупку, оплаченную картой. Его размер может доходить до 20%. Так, если планируете на отдых — можно выбрать категорию «Путешествия» и выгодно купить билет или забронировать отель.Читайте также: Карты с кешбеком

Каждый месяц клиенту предлагается выбор, по каким категориям получать кешбек, т.е. возврат средств за покупку, оплаченную картой. Его размер может доходить до 20%. Так, если планируете на отдых — можно выбрать категорию «Путешествия» и выгодно купить билет или забронировать отель.Читайте также: Карты с кешбеком- Альфа-Банк (кредитная карта «Максимум») — 5% от счета в ресторанах Украины и за рубежом возвращаются на карту, 3% от затрат на топливо и запчасти для машины, 2% от покупки продуктов.

Кредитная карта VS кредит

Как у кредита, так и у кредитной карты существуют свои особенности. Выбирать нужно исходя из начальных потребностей. Уже по традиции для более легкого восприятия информации приводим вам сравнительную таблицу.

| Условие | Кредитная карта | Кредит |

| Проценты и комиссии | Можно снимать деньги когда удобно и когда нужно. Но комиссия составит до 5%. Но комиссия составит до 5%. | Процент взимается за всю сумму долга, но комиссии, вероятно, не будет (впрочим, уточнить это у кредитного эксперта, будет не лишним). |

| Срок действия | Кредитный лимит работает пока активна карта, либо пока его не отменит банк. | Если после погашения снова понадобились деньги — придется пройти курс оформления займа заново. |

| Погашение | По кредитке можно погасить долг в удобное для себя время: как с процентами, так и без них. Последнее — если успеете в льготный период. | Займ погашается исключительно по графику банка. Вероятнее всего сотрудники навяжут свою систему погашения — невыгодную вам, но выгодную им. |

| Страховка | Есть возможность отказаться. | Обязательна, чаще всего — платная. |

| Форма средств | Желательно использовать карту как платежную, снимать с карты деньги невыгодно. | Можно получить средства наличными. |

Мы считаем, что брать кредит лучше, если нужна крупная сумма — на покупку машины, недвижимости и т.д. Для мелких приобретений вроде наушников или продуктов, и в общем для людей с быстрым ритмом жизни, конечно, кредитная карта выглядит более привлекательно.

Как погасить задолженность по карте

Методов пополнения карты — масса: касса банка, перевод с карты, практически на каждом углу стоят терминалы на любой вкус. Вопрос стоит о комиссиях и времени обработки. Мы уже писали, что вносить платежи по кредитке стоит хотя бы на три дня раньше расчетной даты — так можно избежать дополнительных процентов.

Читайте также: Как закрыть долг по кредитной карте

Чуть ли не единственные банки, в которых платежи зачисляются мгновенно — Приват и monobank. У их коллег по цеху это обычно занимает 1-5 рабочих дней. Кстати, срок зачисления средств на карту — это еще один важный вопрос, который стоит задать оператору интересующего вас финучреждения.

Visa VS MasterCard

В мире существует больше сотни платежных систем. Делятся они по территориальному принципу: национальные и транснациональные. Национальных(в нашем случае украинских) систем существует около пятидесяти, и все они не будут работать за границей. Транснациональные же работают везде. Сложно не согласиться, что Visa и MasterCard составляют самую весомую конкуренцию.

И Visa, и MasterCard — транснациональные системы. Чем они отличаются между собой? Visa подходит для путешествия в Америку, потому что курс конвертации долларов приемлемей, а MasterCard — для Европы. На данном этапе лидером рынка можно назвать систему Visa. Впрочем, в последнее время MasterCard уменьшает разрыв с конкурентом.

Также есть отличия в бонусных программах. Самую масштабную программу предлагает MasterCard — «Програма винагород»: за каждую оплату картой вам начисляют баллы, которые можно обменять на награды из разных категорий — начиная от уходовой косметики и заканчивая путешествиями в другие страны.

Программа вознаграждений Visa больше ориентирована на скидки в заведениях-партнерах — ресторанах, магазинах, кинотеатрах и т.д.

Крупнейшие банки Украины поддерживают обе системы, поэтому выбор за вами!

Что спросить при оформлении карты

Не единожды в статье было сказано, что быть настойчивым при разговоре с оператором — это правильно. Так какие вопросы нужно обсудить? Мы подготовили небольшой чек-лист.

- Стоимость открытия и обслуживания.

- Кредитный лимит: какой дадут вам. Как его увеличить или напротив — отключить.

- Обязательный ежемесячный платеж: размер и срок.

- Условия пользования функциями, которые интересны лично вам: снятие, перевод средств (в том числе и на карты других банков), оплата в интернете и т.д.

- Штрафы за просрочку: размеры, когда начисляются и как избежать.

- Расчетная дата.

- Способы пополнения и условия по ним (комиссии, срок зачисления средств).

- Льготный период: когда начинается, реальный срок, платный ли, как узнать когда заканчивается.

- Какие есть бонусные программы.

- Комиссии за снятие или перевод средств.

- Платные функции, которые стоят по умолчанию: от каких из них можно отказаться, а от каких нет.

Екатерина Погорелова

Как читать выписку по кредитной карте

Знание важных частей выписок по кредитной карте — важный шаг к принятию мудрых финансовых решений. Ежемесячные проверки могут гарантировать, что ваш бюджет находится в правильном направлении, и что нет никаких ошибок или мошеннических платежей, которые могут вам стоить. Скорее всего, вы захотите просмотреть любые платежи, проверить свой кредитный рейтинг и убедиться, что все платежи проводятся так, как вы ожидаете.

Чтобы помочь вам лучше понять терминологию, которую используют компании, выпускающие кредитные карты, и то, как конкретные числа и проценты влияют на общий баланс вашего счета, следуйте нашему удобному для чтения руководству.Обратите внимание, что это всего лишь пример выписки по кредитной карте Discover. Не все утверждения будут выглядеть одинаково, но, как правило, каждое из них содержит одну и ту же основную информацию.

Не все утверждения будут выглядеть одинаково, но, как правило, каждое из них содержит одну и ту же основную информацию.

- Анализ ежемесячной выписки

- Общие сведения о кредитной карте на конец года

1. Что такое ежемесячная выписка по кредитной карте

Информация о счете: Сюда входят последние четыре цифры номера вашего счета, а также даты открытия и закрытия, к которым относится данная выписка по кредитной карте.

Сводка по счету: В этом разделе суммируются ваши транзакции для этого отчета, включая ваши платежи и кредиты, покупки, начисленные проценты, начисленные комиссии, переводы остатка и авансы наличными.

Кредитная линия: Ваша кредитная линия — это ваш лимит расходов.

Проценты и сборы могут уменьшить сумму доступной кредитной линии.

Проценты и сборы могут уменьшить сумму доступной кредитной линии.

Проценты и сборы могут уменьшить сумму доступной кредитной линии.Доступная кредитная линия: Это число указывает сумму кредита, которая еще доступна вам.

New Balance: Это сумма кредита, которую вы взяли и должны выплатить, плюс любые финансовые расходы на дату закрытия выписки.

Минимальный срок платежа: Вы должны заплатить как минимум эту сумму до установленного срока. Вы всегда можете заплатить больше минимальной суммы до полного баланса.

Срок платежа: Если вы не заплатите хотя бы минимальную сумму платежа к этой дате, с вас будет взиматься штраф за просрочку платежа.В зависимости от условий вашей кредитной карты, ваша процентная ставка также может увеличиться.

FICO ® Кредитный рейтинг: Кредитный рейтинг FICO ® — это трехзначное число, которое суммирует положительную и отрицательную информацию в вашем кредитном отчете TransUnion. Кредитный рейтинг FICO

Награды / Бонус кэшбэка Баланс: Сумма кэшбэка, которую вы накопили ранее, и сколько вы накопили за расчетный период.

Платежный купон: Вся информация, необходимая для оплаты вашего счета, повторяется здесь. При оплате по почте приложите этот купон к чеку.

Транзакции: В этом разделе вы найдете список всех ваших транзакций или платежей и платежей, которые вы совершили, в порядке даты их совершения.

Расчет процентных сборов: Здесь вы найдете годовые процентные ставки, которые в настоящее время применяются к вашей учетной записи, остатки, на которые распространяются эти ставки, и процентные сборы.

2. Общие сведения о кредитной карте на конец года

Первый шаг в изучении того, как читать сводку на конец года, — это найти ее в Интернете. Если вы являетесь владельцем карты Discover, войдите в свою учетную запись на Discover.com. Затем перейдите в раздел «Действия по счету» и выберите «Сводка на конец года (годовой)» в раскрывающемся меню «Период учетной записи».

- Информация об учетной записи: В сводной выписке на конец года указаны имя, адрес и номер телефона, связанные со счетом кредитной карты.Вы также увидите строку, содержащую последние четыре цифры номера счета кредитной карты.

- Сводный отчет на конец года: По мере того, как год подходит к концу, в этом разделе суммируется общая сумма ваших покупок, денежных авансов и переводов остатка за год.

Как пользоваться защищенной кредитной картой

Как работает обеспеченная кредитная карта по сравнению с кредитной картой? Защищенная карта использует деньги, которые вы кладете на депозитный счет, в качестве залога против взимаемых вами сборов.Если у вас нет или плохой кредит, покупка дома или машины или подача заявки на квартиру может показаться грандиозной задачей. Обеспеченная кредитная карта, используемая ответственно, может помочь увеличить ваш кредит несколькими значимыми способами, которые помогут вам достичь ваших финансовых целей.

Вкладывая деньги в качестве защиты вашей карты, компания, выпускающая кредитные карты, считает вас меньшим риском. При ответственном использовании вы можете превратить свою защищенную карту в необеспеченную кредитную карту. Обратите внимание на эти советы, чтобы понять, как обеспеченная кредитная карта может помочь вам получить кредит:

1.Понять кредит и его значение

2. Общие сведения о защищенных кредитных картах и способах их использования

Общие сведения о защищенных кредитных картах и способах их использования

3. Разумные расходы и платежи помогают повысить кредитоспособность

4. Развивайте здоровые привычки с помощью защищенной карты

5. Прекратите использование защищенной карты

1. Понятие кредита и его значение

Знание того, как работает кредитная система, может помочь вам сохранить мотивацию, поэтому давайте проясним: кредитная история и кредитные рейтинги на высшем уровне могут сэкономить вам тысячи долларов в течение вашей жизни.Чем лучше ваш кредит, тем меньше вы представляете для кредиторов и эмитентов карт риска. Вы можете получить более выгодные процентные ставки и более высокие кредитные или ссудные лимиты. На этом пути вам может помочь безопасная кредитная карта.

Кредитные отчеты поступают от трех крупных агентств: Experian, Equifax и TransUnion. Согласно федеральному закону вы имеете право на получение бесплатной копии вашего отчета из каждого из этих бюро каждые 12 месяцев. Вы также можете получить бесплатные копии, если вам отказано в кредите или страховке в результате того, что вам сообщили.Discover® предлагает как участникам карты, так и лицам, не являющимся ее участниками, возможность бесплатно получить свой рейтинг FICO ® Score.

Вы также можете получить бесплатные копии, если вам отказано в кредите или страховке в результате того, что вам сообщили.Discover® предлагает как участникам карты, так и лицам, не являющимся ее участниками, возможность бесплатно получить свой рейтинг FICO ® Score.

В отчетах перечислены открытые и закрытые кредитные счета, их остатки и хорошая репутация. В отчетах может содержаться отрицательная информация, например, о счетах, которые не были оплачены, и счетах, проданных агентствам по сбору платежей. Кредитные отчеты могут также включать раздел «запросы» или случаи, когда вы разрешили кредитору ознакомиться с вашей кредитной историей.Большое количество запросов может быть красным флагом для кредиторов и стать частью информации, которая входит в ваш кредитный рейтинг.

Ваш кредитный рейтинг — это трехзначное число, которое основано на вашей кредитной истории и помогает кредиторам анализировать риски предоставления вам денег в долг. Как правило, кредитный рейтинг может варьироваться от 300 до 850. Счета за коммунальные услуги, заявки на кредитные карты, остатки по кредитам — все это и многое другое играет важную роль в этой истории.

Счета за коммунальные услуги, заявки на кредитные карты, остатки по кредитам — все это и многое другое играет важную роль в этой истории.

Идеальный кредитный рейтинг 850 — это крайне редко и, возможно, мимолетно (в тот момент, когда кто-то с баллом 850 подает заявку на кредит, этот рейтинг падает из-за запроса).Хорошая новость в том, что вам не нужно быть идеальным, чтобы быть отличным. Фактически, любой результат выше 720 считается отличным, отмечает Нердваллет. И любой результат выше 700 считается хорошим.

Итак, как получить результат 700 или выше? Хорошая кредитоспособность со временем растет. Вы не хотите нести слишком много долгов, но в то же время вам необходимо иметь опыт работы с долгами и векселями с умом, чтобы доказать, что вы безопасный вариант для кредиторов. Обеспеченная кредитная карта может помочь вам приобрести предметы первой необходимости при создании кредитной истории.

2. Основные сведения о защищенных кредитных картах и способы их использования

В отличие от типичной кредитной карты, которая назначает вам кредитный лимит на основе вашей кредитной истории и предполагаемой способности погасить сумму, которую вы заимствуете, с помощью обеспеченной кредитной карты, вы должны внести залог заранее, прежде чем вы сможете занять какую-либо Деньги. Ваш кредитный лимит обычно равен сумме вашего гарантийного депозита в пределах суммы, которая может быть одобрена.

Ваш кредитный лимит обычно равен сумме вашего гарантийного депозита в пределах суммы, которая может быть одобрена.

Например, кредитная карта Discover it® Secured позволяет открыть счет с возвращаемым гарантийным депозитом в размере от 200 до 2500 долларов.Ваш кредитный лимит на карте равен вашему гарантийному депозиту в пределах суммы, которую она может подтвердить. Итак, после одобрения, если вы внесете гарантийный залог в размере 1000 долларов США, вы можете потратить до 1000 долларов с помощью своей новой обеспеченной кредитной карты. Он даже предлагает вознаграждение за возврат денег. Discover также будет соответствовать всем кэшбэкам, которые вы заработаете в конце первого года в качестве нового держателя карты.

Может быть, вы хотите ссуду на покупку автомобиля или, если у вас есть ссуда на покупку автомобиля, и задаетесь вопросом, можно ли как-нибудь сэкономить на выплатах. Имея хороший кредит, вы можете претендовать на более низкую процентную ставку или рефинансировать текущий автокредит по более низкой процентной ставке. Вы также можете создать кредит, чтобы претендовать на ипотеку, если вы хотите купить дом или квартиру.

Вы также можете создать кредит, чтобы претендовать на ипотеку, если вы хотите купить дом или квартиру.

Защищенная карта также может помочь вам сэкономить на черный день. Например, накопление на гарантийный депозит для вашей обеспеченной кредитной карты может быть частью ваших общих планов сбережений на случай чрезвычайных ситуаций. Если вы начинаете без кредитной истории или ограниченного кредита, вы можете обнаружить, что это удивительно дает возможность сэкономить те первые 200 или 500 долларов, чтобы положить их на возвращаемый депозит на обеспеченную кредитную карту.

Наличие резервного фонда может помочь вам сохранить финансовую стабильность перед лицом неожиданных неудач. В то же время обеспеченная кредитная карта может помочь вам поддерживать финансовую дисциплину, чтобы разумнее управлять своими деньгами и при этом накапливать сбережения.

Некоторые обеспеченные кредитные карты предлагают вознаграждение за возврат денег. Например, с защищенной кредитной картой от Discover вы будете получать 2 процента кэшбэка на сумму до 1000 долларов США, потраченных на заправках и ресторанах каждый квартал, неограниченный кэшбэк 1 процент на все другие покупки и полный возврат всех денежных средств. вознаграждения с возвратом денег, которые вы заработали в течение первого года использования карты.

вознаграждения с возвратом денег, которые вы заработали в течение первого года использования карты.

Сортировка вариантов защищенной кредитной карты требует усилий, но она также учит вас читать, сравнивать и понимать потенциальное влияние условий кредитной карты, процентных ставок и комиссий на держателя карты. Когда вы начнете получать больше предложений для подачи заявки на новый кредит, вы сможете лучше разбираться в маркетинговых сообщениях и понимать, какие условия вам действительно предлагаются.

Вы можете положить эти дополнительные деньги в свой фонд чрезвычайных сбережений или добавить их к своим сбережениям для первоначального взноса за автомобиль или дом.Ключ к успеху заключается в ответственном использовании вашей безопасной кредитной карты с целью увеличения вашего кредита.

3. Умные расходы и платежи помогают увеличить кредитоспособность

Обеспеченная кредитная карта может поддержать здоровье вашей кредитной истории, но для этого необходимо грамотно использовать такую карту. Вот пять шагов по использованию защищенной карты, которые могут улучшить ваш кредитный рейтинг.

Вот пять шагов по использованию защищенной карты, которые могут улучшить ваш кредитный рейтинг.

- Делайте небольшие покупки, которые вы можете расплачиваться каждый месяц. Смысл использования обеспеченной кредитной карты — показать вашу способность ответственно взимать, а затем погашать остаток.Для этого делайте несколько покупок каждый месяц и оплачивайте счет полностью и вовремя. Не имея баланса, вы не только избегаете выплаты процентов по покупкам, но и используете проверенную временем стратегию создания кредита.

- Платите вовремя и больше минимума. Хотя своевременное внесение минимального платежа является одним из важных элементов хорошего кредитного рейтинга, ежемесячное повышение этого платежа дает дополнительные преимущества. Среди них: помощь в выплате большей части вашего баланса, которая может показать, что вы можете правильно управлять своими деньгами, и снижение коэффициента использования кредита или суммы вашей задолженности по сравнению с вашим кредитным лимитом. Оба фактора влияют на ваш кредитный рейтинг.

- Совершайте несколько платежей. Создание более одного месяца p

Оба фактора влияют на ваш кредитный рейтинг.

Оба фактора влияют на ваш кредитный рейтинг.Создание действительных номеров кредитных карт с поддельными данными

Легко сгенерируйте номер действующей кредитной карты всего за несколько кликов. Теперь вы можете сгенерировать собственные номера действительных кредитных карт с CVV , страну происхождения, сеть выдачи (например, Visa, Master Card, Discover, American Express и JCB), лимит учетной записи и срок действия.

GetCreditCardInfo.com стремится предоставить действительные номера кредитных карт всем, кто их ищет, с полными поддельными данными и быстрой генерацией. Вы можете использовать эти номера кредитных карт в бесплатной пробной учетной записи на определенных веб-сайтах, которые запрашивают кредитную карту, или в обход процессов проверки некоторых веб-сайтов, на которых вы не уверены, хотите ли вы указать свои настоящие части кредитной карты.

Примеры действительных номеров кредитных карт:

Создайте новый номер кредитной карты, нажав кнопку обновления.

Виза

- 4716718003943986

- 4716718003943986

- 4716718003943986

- 4716718003943986

- 4716718003943986

Создать визу

MasterCard

- 5156398345836174

- 5156398345836174

- 5156398345836174

- 5156398345836174

- 5156398345836174

Создать MasterCard

Откройте для себя

- 6011028538785572

- 6011028538785572

- 6011028538785572

- 6011028538785572

- 6011028538785572

Создать Discover

AmericanExpress

- 370055383130909

- 370055383130909

- 370055383130909

- 370055383130909

- 370055383130909

Создать AmEx

JCB

- 4716718003943986

- 4716718003943986

- 4716718003943986

- 4716718003943986

- 4716718003943986

Создать JCB

Легко создавайте действительные кредитные карты

Что такое GetCreditCardInfo. com Предложения

com Предложения

com Предложения Наша платформа предлагает действительную информацию о кредитной карте, которая соответствует правилам проверки кредитных карт алгоритма Луна. Мы предлагаем вам различные действующие кредитные карты для использования. Легко создавайте данные кредитной карты из следующей сети кредитных карт: Visa, MasterCard, Discover Card, JCB и American Express

Ниже приведены все функции и возможности создания поддельных кредитных карт на нашем веб-сайте.

- 100% действительные номера кредитных карт

- 100% БЕСПЛАТНЫЕ кредитные карты

- 100% безопасный и быстрый генератор

- Работает как виртуальная кредитная карта

- Создание кредитных карт с полной поддельной информацией

- Кредитные карты с CVV

- Может работать или не работать, чтобы получить бесплатные пробные версии [см. Отказ от ответственности ниже]

- со сроком годности

- с кредитным лимитом

- Обновленная база данных

Полезные советы по безопасному использованию кредитной карты

Воры сегодня, как правило, становятся все более продвинутыми, они могут даже украсть ваши с трудом заработанные деньги без вашего ведома, без вашего прикосновения и без вашего ведома. Они могут ограбить вас за океаном или за сотни миль от вас.

Они могут ограбить вас за океаном или за сотни миль от вас.

Не будьте одним из тысяч людей, которых каждый день грабят через банкоматы или кредитные карты. Ниже приведены несколько полезных советов и приемов, которые вы можете использовать, чтобы защитить себя от них.

Проверка действующей кредитной карты

Вы также можете проверить информацию о кредитной карте с помощью нашего валидатора , вероятно, одного из лучших онлайн-валидаторов , который легко проверяет номера кредитных карт.Все, что вам нужно сделать, это ввести номер своей кредитной карты в текстовое поле и нажать на большую зеленую кнопку подтверждения. Будет отображаться значок проверки, если номера карт действительны, и значок красного креста для недопустимого номера карты.

GetCreditCardinfo.com Назначение

Если вы не решаетесь использовать данные своей реальной кредитной карты в транзакции, о которой вы не хотите раскрывать свои финансовые данные

Разъяснение комиссий и ставок за обработку кредитной карты

Содержание

Кто принимает решение о комиссии за обработку кредитной карты?

Что входит в комиссию за обработку кредитной карты?

Три типа комиссий по кредитной карте, которые влияют на ваш тариф

Обработка карт American Express и других небанковских карт

Можно ли снизить комиссию за транзакцию?

Кредитные карты с самой низкой комиссией за обработку данных

Часто задаваемые вопросы о конкурентоспособных фиксированных сборах Square

Введение

Комиссия за обработку кредитной карты, также известная как учетная ставка квалифицированного продавца, — это комиссия, которую продавец платит за каждую продажу кредитной или дебетовой карты. Эта комиссия заранее определяется вашим поставщиком торговых услуг и обычно включает три компонента: комиссию за обмен, комиссию за оценку или обслуживание и наценку платежной системы.

Эта комиссия заранее определяется вашим поставщиком торговых услуг и обычно включает три компонента: комиссию за обмен, комиссию за оценку или обслуживание и наценку платежной системы.

Глубокое погружение

Кто принимает решение о комиссии за обработку кредитной карты?

Как правило, в обработке кредитных карт участвуют три стороны: эмитент карты, сеть карт и обработчик платежей.

Эмитент карты — это банк или финансовое учреждение, которое выпускает карты напрямую потребителям.Примеры эмитентов карт — Chase, Capital One, Citi и Bank of America. Эмитенты карт сотрудничают с такими сетями, как Visa и Mastercard, по кредитным и дебетовым картам. За каждую транзакцию по карте эмитент карты взимает с продавца комиссию за возможность принять карту — обычно процент от суммы транзакции плюс фиксированная комиссия.

Обработчик платежей — это финансовое учреждение, которое работает в фоновом режиме для безопасной обработки и завершения транзакции по кредитной или дебетовой карте. Чтобы облегчить все это, обработчики платежей обычно имеют партнерские отношения с другими компаниями или брендами, которые работают напрямую с потребителями и продавцами. Как и эмитенты карт, платежные системы обычно взимают процент от суммы транзакции плюс фиксированную плату за каждую покупку по кредитной или дебетовой карте.

Чтобы облегчить все это, обработчики платежей обычно имеют партнерские отношения с другими компаниями или брендами, которые работают напрямую с потребителями и продавцами. Как и эмитенты карт, платежные системы обычно взимают процент от суммы транзакции плюс фиксированную плату за каждую покупку по кредитной или дебетовой карте.

Что входит в среднюю комиссию за обработку кредитной карты?

В общем, средняя стоимость обработки платежей для американских компаний, которые производят от 10 000 до 250 000 долларов в год, составляет 2.87 процентов и 4,35 процента за транзакцию.

Многие факторы определяют, сколько вы в конечном итоге можете заплатить, включая сборы за соблюдение требований PCI, сборы за годовой счет и сборы за возврат платежа (которые мы рассмотрим ниже). Фактически, для американских компаний, обрабатывающих от 10 000 до 250 000 долларов в год, дополнительные сборы в среднем на 28-60 процентов выше, чем начальная заявленная ставка (не говоря уже о стоимости аренды оборудования и подписок на программное обеспечение). Поэтому важно обучиться, прежде чем вы решите, как вы собираетесь обрабатывать карточные платежи в своей компании.

Поэтому важно обучиться, прежде чем вы решите, как вы собираетесь обрабатывать карточные платежи в своей компании.

Square предлагает конкурентоспособные прозрачные цены, поэтому вы точно знаете, сколько вы платите за обработку кредитных и дебетовых карт. Это всего лишь 2,6% + 10 центов за транзакцию с наличием карты (проведите пальцем по экрану, опусканием или касанием), 3,5% + 15 центов за каждую транзакцию без карты (например, виртуальный терминал) и 2,9% + 30 центов за другие транзакции (например, Square Online , Square Online Checkout или счета-фактуры). Никаких ежемесячных или скрытых платежей, а также соблюдение требований PCI и помощь экспертов по разрешению споров включены в стоимость.

Еще одним преимуществом использования Square является то, что мы взимаем одинаковую ставку со всех основных кредитных карт, включая American Express. Таким образом, вы сможете принять любой способ оплаты, который предпочитают ваши клиенты. С другими POS-решениями комиссия за обработку кредитной карты может варьироваться от карты к карте.

Примеры средней комиссии за обработку кредитных карт для каждого крупного бренда *

| Mastercard | 1,55% — 2,6% |

| Виза | 1.43% — 2,4% |

| Откройте для себя | 1,56% — 2,3% |

| American Express | 2,5% — 3,5% |

Это оценки, подготовленные Value Penguin

* Square взимает одинаковые ставки для всех основных кредитных карт, поэтому вам не нужно беспокоиться о различиях между основными брендами.

Комиссии по кредитной карте, влияющие на ставки

Комиссия за обмен

Каждый раз, когда покупатель использует кредитную карту в вашем магазине, банк-эквайер (торговый счет) платит комиссию банку-эмитенту (клиентскому счету).Это называется комиссией за обмен. (Есть исключение, см. Ниже.)

Комиссия за обмен устанавливается каждой сетью. (Вы можете увидеть обменные курсы Mastercard и Visa на их веб-сайте). Они меняются дважды в год, в апреле и октябре.

(Вы можете увидеть обменные курсы Mastercard и Visa на их веб-сайте). Они меняются дважды в год, в апреле и октябре.

Назначение комиссий за обмен — помочь банку-эмитенту карты покрыть такие вещи, как риск утверждения продажи, мошенничества и затрат на обработку. Поэтому неудивительно, что факторы, влияющие на эти ставки, каким-то образом связаны с риском, принимаемым на себя эмитентом карты.

В их числе:

Дебетовые карты с PIN-кодом имеют меньший риск, чем кредитные карты, поэтому у них обычно более низкая скорость обмена. А бонусные карты (путешествия, тройные баллы и т. Д.) И визитные карточки обычно имеют более высокую скорость обмена.

Как обрабатывается транзакция

Операции с предъявлением карты в точках продаж обычно имеют более низкие ставки по сравнению с операциями без предъявления карты (CNP) (онлайн, по телефону, по счетам или по почте).

Списываемая сумма

Продавцы с небольшими размерами билетов и большим объемом продаж могут претендовать на более низкие ставки обмена, чтобы снизить свои расходы.

Тип автобуса

Бесплатные виртуальные номера кредитных карт с деньгами

Бесплатная виртуальная кредитная карта с деньгами для проверки 2019 — Кредитные карты стали революцией в области электронной коммерции. Вы можете оформить себе кредитную карту через банковские агентства.С помощью кредитной карты вы можете совершать физические и онлайн-транзакции.

Генератор:

Бесплатно Номера VCC

Сеть-эмитент:

Mastercard

Номер карты:

2616 5745 1359 4107

Штифт:

5681

Имя:

Гектор Хамфри

Адрес:

Old Brompton Road 6985

Страна:

Марокко

CVV:

924

Срок годности:

12/2020

Gen free VCC для тестов

Безопасность кредитной карты стала проблемой в 2019 году. Есть недавние сообщения о краже информации о кредитных картах. Нестабильность повышает важность бесплатной виртуальной кредитной карты с деньгами для проверки, 2019 г.

Есть недавние сообщения о краже информации о кредитных картах. Нестабильность повышает важность бесплатной виртуальной кредитной карты с деньгами для проверки, 2019 г.

Срок годности:

Случайный месяц223456789101112

Случайный год

Формат вывода:

JSONXMLCSV

Массовый бесплатный номер VCC Gen

Выходной результат Скопировать все Загрузить

Виртуальная кредитная карта или VCC является заменой вашей реальной кредитной карты.Его используют в онлайн-транзакциях. Агентства по выпуску кредитных карт также выпускают виртуальные кредитные карты. Эти карты имеют предварительно загруженный баланс, который можно потратить на транзакции. Случайный номер виртуальной кредитной карты приемлем для онлайн-транзакций.

Образец виртуальных кредитных карт с деньгами и сроком действия

Используя генератор VCC выше, мы можем сгенерировать некоторые виртуальные данные CC, как показано ниже, для тестов.

Как получить бесплатную виртуальную кредитную карту 2019

Виртуальная кредитная карта 2019 года — ваш инструмент предосторожности.Совершать транзакции не обязательно. Но с ростом киберпреступности ее ценность возросла.

Есть много источников для получения виртуальной кредитной карты. Некоторые методы более надежны, чем другие. Банковские агентства, выпускающие кредитные карты, также предоставляют своим пользователям VCC. Основные сайты электронной коммерции также выпускать и принимать виртуальные кредитные карты. American Express и Payoneer являются примерами поставщиков виртуальных кредитных карт.

Как получить бесплатную виртуальную кредитную карту 2019Советы VCC о том, как получить бесплатную виртуальную кредитную карту с деньгами для проверки 2019

VCC маскирует данные вашей реальной кредитной карты. Онлайн-продавцы требуют данные вашей кредитной карты для обработки транзакций. Все онлайн-источники не заслуживают доверия. У некоторых неисправная безопасность

система. Хакеры могут обойти систему и украсть номера кредитных карт. В таких случаях желательно проведение транзакции с помощью VCC. Это ограничивает ущерб вашей экономике в случае кредитной карты

воровство.

Онлайн-продавцы требуют данные вашей кредитной карты для обработки транзакций. Все онлайн-источники не заслуживают доверия. У некоторых неисправная безопасность

система. Хакеры могут обойти систему и украсть номера кредитных карт. В таких случаях желательно проведение транзакции с помощью VCC. Это ограничивает ущерб вашей экономике в случае кредитной карты

воровство.

дают вам полный контроль. Вы можете установить много информации о своей виртуальной кредитной карте. Это невозможно с реальной кредитной картой.Их кредитный лимит и истечение срока дата и т.п. не меняются. Эти данные устанавливаются при создании кредитной карты.

Данные виртуальной кредитной карты гибкие, например:

· Кредитный лимит.

· Количество использований.

· Срок годности.

· Удаление виртуальной кредитной карты.

Самым большим преимуществом является возможность удаления виртуальной кредитной карты. Вы можете сделать карту неактивной в любой момент. Это помогает в случае утечки информации о вашей виртуальной кредитной карте.Тебе нужно

чтобы связаться с эмитентом виртуальной кредитной карты.

Вы можете сделать карту неактивной в любой момент. Это помогает в случае утечки информации о вашей виртуальной кредитной карте.Тебе нужно

чтобы связаться с эмитентом виртуальной кредитной карты.

Вы также можете решить, сколько раз будет работать виртуальная кредитная карта. Минимальное требование — одноразовое использование. Как только карта достигает рабочего лимита, она становится неактивной. Таким образом, у вас не будет беспокоиться о карте, даже если ее данные просочились.

Виртуальные кредитные карты также имеют кредитный лимит для транзакций. Вы можете выбрать лимит самостоятельно. Транзакции не принимают номер VCC после достижения кредитного лимита.

Идеальная виртуальная кредитная карта дает такие преимущества, как:

1. Одноразовое использование

Вы можете получить виртуальную кредитную карту, которая работает только один раз. Номер виртуальной кредитной карты создается для транзакции. По завершении транзакции виртуальная кредитная карта больше не связывается с

ваш банковский счет. Он становится недействительным для дальнейших транзакций.

2. Бесплатная виртуальная кредитная карта с деньгами 2019

Виртуальные кредитные картыне требуют затрат на создание.Вы можете получить его бесплатно в агентствах, выпускающих кредитные карты. Когда срок действия вашего VCC истечет, вы можете получить другой с помощью того же процесса.

3. Срок действия

Вы устанавливаете гарантии для своей виртуальной кредитной карты. Он работает столько, сколько вы хотите. Нет никаких рисков, если вы потеряете номер своей виртуальной кредитной карты. Срок действия карты указан в вашем Руки. VCC становится бесполезным для кого-то еще, когда он достигает своих пределов.

4. Диапазон допуска

Виртуальные кредитные карты не существуют физически.Их использование только в онлайн-транзакциях. Но все крупные организации электронной коммерции принимают транзакции VCC. PayPal , eBay ,

и многие другие коммерческие сайты также являются поставщиками VCC. У них есть своя система генерации VCC, и они принимают транзакции VCC онлайн.

У них есть своя система генерации VCC, и они принимают транзакции VCC онлайн.

5. Ограниченный кредит

Виртуальные кредитные картыимеют фиксированный баланс для транзакций. Вы можете изменить эту сумму, когда захотите. Максимальный кредитный лимит позволяет вам тратить только меньше этой суммы.Это помогает ограничить экономический ущерб, если кто-то другой использует ваши данные VCC.

Неэффективные заявки на бесплатную виртуальную кредитную карту с деньгами для проверки 2019

Виртуальные кредитные карты, 2019 имеют ограничения в использовании. Процесс онлайн-транзакции не всегда проходит гладко с использованием VCC. Важно точно знать, что VCC позволяет вам делать. это неудобно обнаруживать его недостатки во время транзакций.

Невозможность виртуальной кредитной карты:

Не используется для некоторых малых предприятий

Все онлайн-транзакции невозможны с использованием виртуальной кредитной карты. Должна существовать система, которая принимает VCC как действительные карты. У многих малых предприятий электронной коммерции нет таких

системы. В этих системах не выполняются транзакции с использованием виртуальных кредитных карт.

Должна существовать система, которая принимает VCC как действительные карты. У многих малых предприятий электронной коммерции нет таких

системы. В этих системах не выполняются транзакции с использованием виртуальных кредитных карт.

В таких случаях вы должны использовать данные своей реальной кредитной карты для обработки транзакции.

Процессы жесткой проверки

Есть определенные организации, которые проверяют транзакции, отслеживая номер кредитной карты. Номера виртуальных кредитных карт совпадают с номерами реальных кредитных карт.Они ссылаются только на то же самое банковский счет, к которому также относится настоящая карта.

В таких случаях вам может быть сложно подтвердить свою транзакцию.

Периодические проблемы с платежами

Определенные операции периодически происходят в вашей жизни. Примером таких транзакций является оплата домашних счетов. Вы можете использовать свою кредитную карту для этого один раз в месяц.

Использовать виртуальную кредитную карту для обработки таких транзакций неудобно.Существует ограничение на использование одного VCC. Вам придется обновлять свой VCC каждый раз, когда вы захотите сделать эти транзакции. Для регулярных платежей лучше использовать настоящую кредитную карту.

Простые шаги по получению бесплатной виртуальной кредитной карты

Вы можете получить виртуальную кредитную карту, если ознакомитесь с ее функциями. Многие организации предоставляют бесплатную виртуальную кредитную карту в 2019 году. Для каждого VCC есть преимущества и ограничения. генератор.

Есть два популярных источника виртуальных кредитных карт, 2019:

Получите VCC в официальном банке бесплатно

Банковские услуги являются наиболее очевидным источником виртуальных кредитных карт.Большинство банков, выпускающих настоящие кредитные карты, также предоставляют услуги виртуальных кредитных карт. VCC изготавливается специально для вас по запросу.

Крупные банковские агентства имеют свои генераторы VCC. Они предоставляют своим пользователям одноразовый бесплатный VCC. Вы можете получить новую карту у эмитента по истечении срока действия вашего текущего VCC. Несколько из этих крупных банковских агентств:

Кредитные карты Citi — Ссылка VCC

Кредитные карты CitiCitibank — один из поставщиков виртуальных кредитных карт.Карта позволяет совершать онлайн-транзакции без риска.

Большинство организаций принимают Citibank VCC для транзакций. Этот VCC имеет ограничение на одноразовое использование.

Банк Америки — Ссылка VCC

Банк АмерикиМногонациональный банк Bank of America также предоставляет виртуальные кредитные карты. У них есть безопасная система транзакций. VCC маскирует вашу реальную информацию о кредитной карте для онлайн-транзакций.

Банк Америки VCC не имеет ограничения на разовое использование. Вы можете настроить количество использований карты для транзакций. Срок действия VCC истекает, когда он достигает предела транзакции.

Вы можете настроить количество использований карты для транзакций. Срок действия VCC истекает, когда он достигает предела транзакции.

Виртуальная универсальная карта MasterCard — ссылка VCC

Виртуальная универсальная карта MasterCardВиртуальная предоплаченная карта MasterCard — это услуга MasterCard VCC. Для этого вам необходимо заполнить форму, которая строит VCC в соответствии с деталями.Система предоставляет VCC, который вы можете использовать для онлайн-транзакций. Карту можно использовать в системах с отметкой о принятии MasterCard.

На виртуальной предоплаченной карте MasterCard имеется:

· Номер MasterCard VCC.

· Срок годности.

· Проверочный код.

· Имя карты.

Entropay Virtual — ссылка на VCC

Entropay Virtual Entropay предоставляет виртуальные карты VISA и Master. Они являются крупнейшими эмитентами виртуальной кредитной карты VISA.

Они являются крупнейшими эмитентами виртуальной кредитной карты VISA.

Entropay Virtual — это виртуальные кредитные карты с предоплатой. У них нет ссылки на ваш банковский счет, как у реальной кредитной карты. У этих карт есть собственный кредит. Они работают в Интернете транзакции, как и другие VCC.

Получите VCC из бесплатного онлайн-генератора 2019

Помимо банков, существуют и другие источники бесплатных виртуальных кредитных карт. Использование онлайн-генераторов VCC в 2019 году увеличилось.

Существует ряд активных приложений VCC. Вот несколько популярных:

FreeCharge Go MasterCard — Ссылка VCC

FreeCharge Go MasterCard FreeCharge Go предоставляет мгновенную карту VCC MasterCard. Эта виртуальная кредитная карта работает на крупных веб-сайтах электронной коммерции, как и любой другой VCC. Amazon — единственный веб-сайт, который принимает эти карты.

VCC гибок в использовании. У этой карты есть определенные преимущества перед другими виртуальными кредитными картами.

Кошелек Oxigen — ссылка VCC

Кошелек OxigenЛучше всего использовать кошелек Oxigen Wallet для оплаты счетов. Сервис предоставляет виртуальную кредитную карту по вашим требованиям. Этот VCC не требует ссылки на банковский счет. Это добавляет к множество преимуществ VCC.

С помощью этого VCC вы также можете совершать обычные онлайн-транзакции. Это отличный инструмент для ведения бизнеса в Интернете.

Эти два метода являются лучшими для получения виртуальной кредитной карты. Соответствующие службы имеют определенные преимущества друг перед другом. У вас должна быть конкретная цель для вашего VCC.

Виртуальные кредитные карты предоставляются бесплатно. Вам не нужно пользоваться услугами, требующими денег. Такие генераторы VCC — это мошенничество с целью кражи ваших денег. Для получения карты используйте только проверенные источники VCC.

Для получения карты используйте только проверенные источники VCC.

разрешено. Они защищают вашу настоящую информацию о кредитной карте от утечки в Интернете.Вы можете использовать их на всех сайтах электронной коммерции, которые принимают VCC. Настоящая кредитная карта приходит только тогда, когда VCC не обрабатывается.

Как использовать обеспеченную кредитную карту для создания кредита

Бен Люти Отзыв от [Lauren Bringle, AFC®]

Если вы пытаетесь получить кредит, обеспеченная кредитная карта — один из лучших инструментов для достижения вашей цели. Может быть, поэтому многие люди считают их «кредитными картами для создания кредита».

Но есть некоторые риски, и найти подходящую карту не всегда легко.