Кредит лизинг: 💎 Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

💎 Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

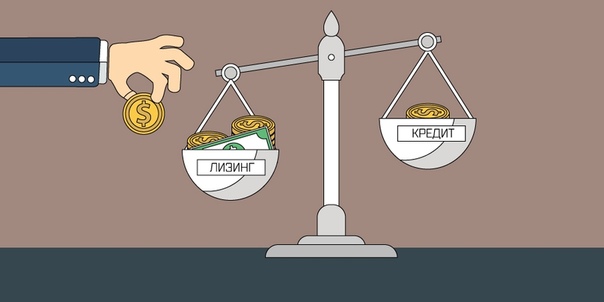

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Лизинг или кредит — в чем разница

Как оформить лизинг

Скорее всего, вы уже знаете, какую модель автомобиля или недвижимость вы хотели бы приобрести в лизинг. Если нет, то самое время определиться с выбором, поскольку именно он будет во многом определять условия заключения договора.

Теперь выбираем лизинговую компанию. Сейчас таких организаций достаточно много. При выборе руководствуйтесь надежностью организации, Вашими возможностями (суммой, которую вы можете вложить в качестве первоначального взноса), процентной ставкой, а также теми моделями автомобилей (или другими видами имущества), которые предоставляются в лизинг.

Обращаемся в выбранную организацию и выбираем подходящую программу. Консультанты вам с радостью помогут ЗАКАЗАТЬ ЗВОНОК и составят список необходимых для оформления документов. Кстати, как правило, нужны следующие документы:

Физ лицам — может потребоваться только паспорт ЗАКАЗАТЬ ЗВОНОК

Для юр лиц перечень несколько шире.

- Заявление. Его вам выдадут в лизинговой компании.

- Копия баланса организации за последний период.

- Копия устава, заверенная у нотариуса.

- Свидетельство о регистрации и внесении в реестр.

- Копия страниц паспорта руководителя.

- Копия документа о назначении главного бухгалтера организации.

- Документы, выписки из банков, свидетельствующие о ваших доходах за последние 2 отчетных периода.

- Договоры на кредитование и другие финансовые документы, если таковые имеются.

После того как вы предоставите все перечисленные документы лизинговой компании, останется ждать решения. Решение озвучивается, как правило, в день подачи документов.

Если лизинг был одобрен, то вас пригласят заключать договор. Будет составлено три документа: договор лизинга, договор купли-продажи и страхование имущества (не обязательно).

На последнем этапе вас попросят внести первоначальный взнос за автомобиль. Как правило, он составляет от 10 до 40%.

Автокредит и его особенности

Автокредит — ссуда, которая предоставляется для целевого использования, а именно приобретения автомобиля. Как правило, предоставляется под залог приобретаемого автомобиля, реже — под залог имеющейся недвижимости.

Условия

Автокредит позволяет приобрести автомобиль, то есть получить на него право собственности. Это значительное преимущество кредитования перед лизингом. Однако, практически всегда, приобретаемый автомобиль становится залогом.

Кредиты на приобретение автомобилей дают банки и банковские организации. А это означает, что к вам, как к заемщику, будет предъявлен ряд требований:

Физ лицам: положительная кредитная история и наличие документов, подтверждающих достаточный доход, а также отсутствие задолженностей по кредитам, займам и т.п.

Юр лицам:

- функционирование юридического лица не менее 6 мес (из практики от года).

- Определенный уровень дохода.

- Отсутствие задолженностей по кредитам и налоговым выплатам.

Кредит на покупку автомобиля, как правило, недоступен только что открывшемуся бизнесу.

Преимущества и недостатки

Недостатки кредита:

- обязателен рабочий стаж заемщика не менее полугода

- обязательна покупка страховки (страхование жизни и бизнеса)

- необходимо документальное подтверждение доходов заемщика

Преимущества кредита:

- к заемщику переходит право собственности

- вы можете выбрать любую страховую компанию

- большой выбор кредитных продуктов

- небольшой первоначальный платеж

Как оформить

Первое, что необходимо сделать — найти подходящий банк. Стоит обратить внимание на надежность банка, условия предоставления кредита. Выбрать автомобиль, на который берете кредит, вы можете уже после одобрения заявки.

Обратитесь к сотруднику выбранного банка. Он более подробно расскажет об условиях кредитования и распечатает список документов, необходимых для подачи заявления. Мы приведем его здесь:

Мы приведем его здесь:

- Учредительные документы.

- Документы об экономической и хозяйственной деятельности предприятия.

- Финансовые отчеты.

- Копии налоговых деклараций.

- Заявление на получение кредита.

После того как вы подадите пакет документов в банк, вам останется дождаться одобрения. После этого приезжайте в банк, там вам оформят договор. Денежные средства перечислят на счет компании или сразу на счет продавца автомобиля.

Отличия лизинга от автокредита

Подведем итоги в небольшой таблице.

| Параметры | Кредит | Лизинг |

| Продолжительность финансирования | Зависит от банка | До 7 лет |

| Продолжительность рассмотрения заявки | От нескольких дней до нескольких недель | 1 день |

| Срок функционирования бизнеса | 12 месяцев | Без ограничений |

| Залог | Как правило, обязателен | Не является обязательным условием |

| Взаимосвязь с банком | Заемщик — клиент | Отсутствуют |

| Структура взносов | Аннуитетные платежи | Возможно составление индивидуального графика |

| Кредитная история | Только положительная | Не имеет значения |

Что лучше: кредит или лизинг

На данный момент в РБ как правило несколько дешевле приобретать автомобиль в кредит, а не в лизинг. Однако, лизинг получить намного проще: не надо собирать весь пакет документов, заключать договор с банком, доказывать свою платежеспобность также не требуется (отлично подходит работающим за рубежом).

Однако, лизинг получить намного проще: не надо собирать весь пакет документов, заключать договор с банком, доказывать свою платежеспобность также не требуется (отлично подходит работающим за рубежом).

Также лизинг является единственным выходом для новых организаций или компаний с недостаточной для кредитования прибылью. Лизинг не привязывает вас к региону регистрации бизнеса, вы можете обратиться из любого региона.

Чем отличается лизинг от кредита: сравнение, преимущества, плюсы

Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Преимущество лизинга, в том, что этот финансовый инструмент имеет в своем наличии долгосрочную аренду и получение займа. Лизинг выгоднее разных кредитных программ:

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

Индивидуальные предприниматели, юридические компании давно пользуются таким банковским продуктом, как лизинг. Он выгоден и удобен. Однако эта программа подходит и физическим лицам. Чтобы определить выгоду и понять данный финансовый продукт, нужно сначала взвесить все за и против. К плюсам лизинга можно отнести:

Чтобы определить выгоду и понять данный финансовый продукт, нужно сначала взвесить все за и против. К плюсам лизинга можно отнести:

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС. При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компанииЛизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

Компании оказывающие лизинговые услуги могут предоставить, как основные, так и дополнительные услуги, плата за которые будет внесена в договор, в общую сумму проводимой сделки:

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программыПо данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную арендуПравило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнесаНе стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Об автореАнатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 4

Лизинг, аренда, кредит покупателя и финансовый кредит. Сходства и различия.

С экономической точки зрения между такими формами торговли, как финансовый лизинг, оперативная аренда, кредит покупателю и финансовый кредит есть сходство и отличие. Можно сказать, что лизинг является договором особого рода, в котором сочетаются элементы арендного договора и договора о предоставлении кредита.

Лизинг и аренда. При получении объекта в пользование лизинга получатель принимает на себя обязанности, связанные с правом собственности (риск случайной гибели, техобслуживания) хотя по правовым нормам лизингодатель остается владельцем объекта лизинговой сделки. В отличие от арендатора лизингополучатель выплачивает лизингодателю на ежемесячную плату за право пользования объектом, а полную сумму амортизационных отчислений. В случае выявления дефектов в объекте лизинговой сделки лизингодатель считается свободным от гарантийных обязательств и в порядке компромисса уступает лизингополучателю право предъявления рекламации (претензий) к поставщику данного объекта. Таким образом основная особенность лизингового договора в том, что с точки зрения распределения рисков, ответственности и гарантиям лизингодателя арендные договорные отношения заменяются правовым регулированием на основе договоров купли-продажи. Важной особенностью финансового лизинга является зафиксированный в договоре и не подлежащий обмене срок, в течение которого обе стороны имеют гарантированный правовой статус. Лизинговый договор может предусматривать право досрочной выплаты общей суммы обязательств по лизинговым взносам. При возврате объекта лизингополучатель выплачивает также стоимость объекта за вычетом суммы амортизации.

Оперативный лизинговый договор подлежит расторжению в любой момент и на него распространяются правовые нормы арендного договора. Оперативные лизинговые договоры в отличие от финансовых оснований не на получении предмета, а на финансирование. В них не предусматривается полная амортизация и отнесение рисков, связанных с правом собственности, на счет лизингополучателя.

Отличие арендного и лизингового договоров состоит также в сумме выплат. При лизинге учитывается покупная цена объекта, срок лизинга, остаточная стоимость и процентная ставка. При аренде размер выплат зависит от рыночной конъюнктуры (спроса и предложения). В отличие от аренды, при лизинге практикуется получение объекта в собственность лизингополучателя по заранее согласованной покупной цене, по окончании срока договора. В этом же отличие лизингу от кредита покупателю.

Лизинг и кредит. При кредите покупателю финансирующий орган имеет право собственности на объект до полного погашения долга, и заемщик не имеет права перепродажи объекта. Право собственности на объект переходит к заемщику после выплаты последнего взноса.

При лизинге лизингополучатель не всегда может считаться владельцем объекта даже после выплаты и окончания срока договора. Если при заключении договора лизингодатель предоставляет лизингополучателю право опциона, т.е. права покупки объекта за определенную цену, это не означает еще передачу права собственности.

Не нашли что искали?

Преподаватели спешат на помощь

При кредите заемщик получает вещное право пользования, которое после уплаты всех взносов переходит в право собственности.

При лизинге лизингополучатель имеет право пользования в период действия договора.

При покупке в кредит вся дополнительная прибыль от использования объекта принадлежит заемщику. При лизинге право на дополнительную прибыль устанавливается договором.

Лизинг и финансовый кредит. Финансовый кредит, в отличие от кредита покупателю и лизинга не является финансированием объекта сделки, а предоставляется конкретному заемщику.

Кредитор для обеспечения своего требования на условиях передачи собственности на движимое имущество получает право собственности на объект, которое до того принадлежало заемщику.

По налоговому и торговому праву финансовый кредит рассматривается также как кредит покупателю.

Итак, лизинг является средством финансирования, которое может быть выгодно предприятию при недостатке средств для капиталовложения и льготных условиях налогообложения.

Аренда в России: В нашем государстве аренда практиковалась в начале 20-х годов, но поскольку арендные отношения не вписывались в административно-командную систему управления экономистов, то они были запрещены в 1930 г., хотя практически не использовались уже к 1825 г. В ходе перестройки советской экономики в конце 80х годов снова начали практиковать арендные отношения.Были разработаны правовые условия договоров лизинга машин и оборудования на основе принятого в 1989 г. закона “Об аренде и арендных отношениях в СССР”.

С 1991 г. лизинговые операции стали применяться развития в банковской системе.

В мае 1980 г. в Оттаве была подписана подготовленная Международным институтом унификации частного права (ЮНИДРУА). Конвекция о международной финансовой аренде. Наша делегация принимала участие в этой компании. Но в России пока нет современной правовой базы арендных отношений, соответствующих требованиям сегодняшнего дня. Это сдерживает широкое использование международного лизинга.

Налоговая система, в России пока больше разоряет арендатора, чем помогает ему. Так, из нескольких лизинговых компаний, созданных в Калининградском регионе в 1991 – 93 годах, к 1996 г. практически не осталось ни одной, успешно занимающейся этими операциями. Чтобы выжить, многие лизинговые компании стали заниматься операциями перепродажи. Не нашло пока широкого применения использование финансового лизинга в банковской деятельности по той же причине несовершенства нормативно-правовой базы, хотя с 1991 г. некоторые банки России стали использовать финансовый лизинг.

В то же время предприятия России выходят на зарубежные лизинговые компании, приобретая современные технологические линии, машины, оборудование. В Калининградском регионе на Ладушкинском сырзаводе действует линия по разливу и фасовке молока и сметаны, приобретенная по лизингу.

Cerere онлайн ⋆ ТОП-ЛИЗИНГ И КРЕДИТ

Descarcă Cerere в формате DOC aiciCerere Persoane fizice

- Номер *

- Номер *

- Данные натерии

- Codul fiscal

- Untitled

- Domiciliu

- Adresa de facto

Контактная информация

- Telefon mobil *

- Telefon fix

- факс

- Fax

- Telefon fix

Date privind locul de muncă

- Profesia și funcția deținută *

- Vechimea total (ani)

- Denumirea complete şi adresa angajator

- Telefon mobil

- Telefon mobil

- (MDL) *

- Venit lunar soț / soție (MDL)

- Alte venituri (MDL)

Proprietăți imobiliare

- Adresa

Credite Bancare, împrumuturi gajul

Finanțare

- Doresc să

- Marca, режим l, anul productii *

- Tip imobil *

- Adresa imobil

- Destinație

- Preț

- Valuta

- Avans (aport propriu),%

- Suma finanțată

- Suma Finanțată

- luni18 luni24 luni36 luni48 luni

- Perioada de finanțare

12 luni18 luni24 luni36 luni

- Perioada de finanțare

1 an2 ani3 ani4 ani4 ani5 ani6

- aniu8 9000 ani7 9000 ani5 9000 ani7

- 9000 9000 ani7 9000 ani5 9000 ani5 9000 ani7 9000 9000 ani5 9000 ani5 ani6

- 9000 9000 9000 ani7 Alte garanții

- Acte client

Пример: Copia buletin de identifyitate, Adeverinta de salariu net, Copie Acte de proprietate, Copie Carnet de Munca, Copie Polita Medicala

Sursa de informare

- de informare Prin prezenta cerere solicit finantarea procurarii bunului sus-упоминание.Declar pe propria raspundere ca toate datele care sunt inscrise in prezenta cerere sunt reale, veridice si exacte. OCN «Top Leasing & Credit» SRL занимается предоставлением услуг по предоставлению финансовых услуг / sau de a rezilia unateral contractul incheiat in baza acesteia. De asemenea sunt cunoscut cu faptul ca OCN «Top Leasing & Credit» SRL является dreptul de a refuza cererea de finantare fara motivarea refuzului.Ca solicitant imputernicesc OCN «Top Leasing» SRL для получения конфиденциальной информации о личных финансовых услугах (banci, alte institutii financiare, birouri de credite, companii de asigurare и т. Д.), Которые необходимы для заключения контрактов на лизинг. De asemenea rog, cei din urma sa ofere informatia necesara la prima cerere. Prezenta cerere, in cazul acceptarii finantarii, devine Anexa la Contractul de leasing / împrumut si face parte integnta din acesta.

Баркауф, Кредит или Лизинг: Zahlungsarten beim Autokauf

«Die Sache mit dem Restwert» будет осуществляться в соответствии с durchschnittlichen Leasingvertrag fünf Jahre vorausgesehen werden, um eine auch in der Zukunft gültige Summe dort einzutragen.Viele Jahre lang war der Gebrauchtwagenmarkt gut abschätzbar, jetzt gibt es ein paar Unwägbarkeiten: Diesel und Elektroautos.

Was beim Kauf und Leasing von Dieselautos wichtig ist

Vor Allem beim Diesel spießt sich’s derzeit — es kommt halt alles drauf an, wohin die Umweltgesetze, die Geschmäcker und Vorstellungen künftig weisen: Wie heftig Diesel-Pkw künftig an Wert verlielinie sichlandine nann hean Alles halb so wild ») geahnt werden darf.Verlässlich normkonform sauber sind Autos, die ab Herbst 2018 typisiert wurden und die Abgasnorm Euro 6d-TEMP erfüllen — manche Autos schaffen diese Norm schon jetzt, das kann beim Kauf erfragt werden.

Einige Marken bieten Versicherungsklauseln an: Werden Diesel-Fahrverbote beschlossen, die die Leasingnehmer unmittelbar und massiv betreffen, dann darf das Dieselauto kostenlos zurückgegeben werden.

Der Vorteil von garantiertem Restwert

Михаэль Осингер, Leasingexperte der Erste Bank: «Ein Vertrag mit garantiertem Restwert macht die Summe, die das Auto zum Vertragsende kostet, für die Kunden perfekt kalkulierbar.Sollten Dieselautos ihren Wert dann doch besser halten als angenommen, kann man das Auto erwerben und privat weiterverkaufen. «Natürlich ist bei garantiertem Restwert die monatliche Rate etwas höher, aber wer sich beide Varianten de lassrechen, unter wer sich beide Varianten de lassrechen, unter wer sich beide Varianten de lassrechen, uner wer sich beide Varianten de lassrechen.

© Bild: APA / Barbara Gindl / picturedesk.comКредит, лизинг или Баркауф?

Ähnlich ungewiss wie beim Diesel ist der Restwert bei Elektroautos. Revolutioniert eine neue Technologie die Batterien, dann verlieren ältere E-Autos schneller an Wert als gedacht — auch hier kann der Restwert vertraglich fixiert werden.Aus der Restwertdebatte eine generelle Empfehlung zum Leasing abzuleiten, wäre dennoch verfrüht. Также der Reihe nach. Бар, Кредит, Лизинг. Eine eher sorgenfreie Zukunft garantiert der Barkauf . Wer den Kaufpreis seines neuen Autos beim Händler hinblättert, muss sich künftig nicht mehr um Monatsraten oder Restwert kümmern, indes: Kaum jemand hat solch namhafte Summen einfach berelligliegen, wenn das istue.

Лизинг ist die trustbteste Finanzierungsform

In der Praxis werden Autos folglich mit Hilfe von Geldinstituten finanziert, также за Кредит .Oder per Leasing , das mittlerweile zur häufigsten Finanzierungsform gereift ist — knapp 40% der Privatkäufe werden so finanziert, bei den gewerblichen hat Leasing schon die absolute Mehrheit. Wie viele Neuwagen über einen Kredit finanziert sind, ist hingegen nicht exakt zu beziffern. Wer das Geld schon zum Autohändler mitbringt, wird nicht gefragt, woher die Summe stammt.

Was ist wichtig beim Leasing?

Keine der beiden Finanzierungsformen ist per se im Vorteil, meistens ist der Unterschied zwischen den Anbietern größer als zwischen den Finanzierungsformen.Майкл Осингер: «Wichtig ist, mehrere Angebote zu vergleichen. Dabei zählt der Gesamtbetrag über die Laufzeit inklusive Aller Gebühren, beim Leasing sind auch Anzahlung und Restwert zu berücksichtigen. Ein reiner Vergleich der Monatsraten ist nie zielführend. «Es zählt auch der ffektive Zinssatz inclusive Aller Gebühren und verpflichtender Zusatzversicherungen — und nicht der nominale, wie er in der werbung of. Die Anbieter sind gesetzlich verpflichtet, (auf Verlangen) eine Auflistungaller Kosten zu erstellen.

Was beim Leasing ganz wichtig ist

Ganz wichtig: beim Autohändler wie ein Barzahler verhandeln und erst dann die Finanzierung ansprechen. Und sich für die Klärung der Finanzierungsfrage viel Zeit nehmen, schließlich verwendet man fürs Konfigurieren des neuen Autos meist Wochen oder Monate, und auch am Kaufpreis wird lange gefeilscht. Wer danach die Finanzierung beiläufig entscheidet, wird kaum das beste Angebot erwischen.

© Bild: Ian Langsdon / EPA / picturedesk.comDer Untschied zwischen Kredit und Leasing

Кредит против лизинга. Geld Ausborgen gehorcht einem einfachen Muster: Man bekommt eine Summe in die Hand gedrückt und zahlt sie dann in Raten wieder zurück.

Wann ist Leasing kein gutes Geschäft?

Leasing setzt sich aus mehreren Komponenten zusammen: Man zahlt am Anfang eine Anzahlung, die als Depotzahlung (wird über die Leasingdauer für den Kunden angelegt und steht am Ende wieder zur de Kunden angelegt und steht am Ende wieder zur de Kunden) und somit über die Leasingdauer verbraucht wird.Nach Ablauf der Leasingdauer ist der Restwert des Autos fällig, siehe oben. Der wird von manchen Leasinggesellschaften meistens etwas höher angesetzt, um mit niedrigeren Raten zu werben — in diesem Fall zahlt man für das gebrauchte Auto mehr als den Zeitwert. Kein gutes Geschäft.

Rückgabe des Autos an die Leasinggesellschaft

Gibt man den Gebrauchtwagen an die Leasinggesellschaft zurück, dann entkommt man dem Restwert trotzdem nicht: Bringt das Auto bei der Verwertung durch den Leasinggeber weniger als den vertraglichen Restwert, dann zahltr der der Kunde.Erzielt das Leasingunternehmen beim Verkaufen des Autos aber mehr als den vertraglich angenommenen Restwert, данн erhält aber auch der ex-Fahrer drei Viertel des Mehrerlöses.

Überprüfung der Bonität

Bonität und Zahlungsprobleme Kredit und Leasing werden generell nur gewährt, wenn die Geldinstitute die Summe mit an Sicherheit grenzender Wahrscheinlichkeit wieder zurückbekommen. Um das sicherzustellen, prüfen sie vorher die Bonität der Kunden — wer nicht kreditwürdig ist, bekommt auch keinen Leasingvertrag.Außer für ein deutlich günstigeres Auto, je nach finanzieller Lage.

Was passiert, wenn die Raten nicht geszahlt werden können?

Schlittert man während der Leasing- oder Kreditdauer in eine finanzielle Notlage, dann ist Untertauchen und Totstellen die schlechteste Lösung. Майкл Осингер Рэт: «Es ist immer besser, bei Zahlungsschwierigkeiten den Dialog mit dem Kredit- oder Leasinginstitut zu suchen und eine für all vertretbare Lösung auszuhandeln.» Ende der klammen Zeit absehbar ist.

© Bild: BARBARA GINDL / APA / picturedesk.com

Fixer oder variabler Zinssatz?

Фиксатор Zinssatz

Bei beiden Finanzierungsformen werden fixe oder variable Zinsen angeboten. Seit Jahren ist das Zinsniveau auf extrem niedrigem Level, das wird wohl noch einige Zeit so bleiben, weitere Prognosen sind wenig seriös. Dass die Zinsen noch jahrelang auf ihrem Rekord-Tiefstand verbleiben, ist Allerdings wenig wahrscheinlich. Mit einem fixen Zinssatz entgeht man dem Risiko steigender Zinsen, der Zinssatz wird aber auf einem höheren Niveau sein als der aktuelle variable — so hält die Bank ihr Risiko niedrig.Beim Autokredit der ING-DiBa zum Beispiel beträgt der Fixzinssatz derzeit 3,9% (Стенд: 24.10.2019)

Переменный Zinssatz

Ein variabler Zinssatz liegt derzeit bei rund zwei bis drei Prozent, er wird alle drei Monate dem Euribor-Zinssatz angepasst. Theoretisch ohne Obergrenze, praktisch sind schockierende Ausreißer unwahrscheinlich.

Unterschied bei der Besitzstruktur

Bei Kredit und Leasing unterschiedlich ist die Besitzstruktur: Kauft man ein Auto auf Kredit, dann wird man Eigentümer und steht als solcher in den Fahrzeugpapieren.Geleaste Autos hingegen gehören dem Leasingunternehmen, был аллергеном kaum Auswirkungen hat: Man darf das Auto nutzen wie ein eigenes, lediglich bei Umbauten sollte man vorab bei der Leasinggesellschaft vorsprechen.

Vorteile beim Leasing

Um Kunden zu überzeugen, gibt’s beim Leasing oft kleine Draufgaben. So wird beispielsweise bei s Leasing der ursprünglich für gewerbliche Kunden vorgesehene All-inclusive-Gedanke auch auf Privatkunden ausgedehnt. Mit der Kundenkarte können dann Treibstoff, Reifen, Autozubehör verbilligt bezogen werden, man zahlt auch weniger an der Raststation oder für Mietwagen.

Versicherungsklausel beim Diesel

Ум умирает скепсисом gegenüber Dieselmotoren auszubremsen, bieten Манш Маркен в Сотрудничеству мит Ihren Geldinstituten Auch сделайте Versicherungsklausel ап: Werden Дизель-Fahrverbote beschlossen, умирают умирают Leasingnehmer unmittelbar унд Massiv betreffen, Dann Darf Дас Dieselauto kostenlos zurückgegeben Werden, sofern Ein Neuer Leasingvertrag für Einen Benziner abgeschlossen wird. Peugeot, Nissan или BMW в соответствии с условиями эксплуатации.

Nach Ablauf der Vertragsdauer

Ein weiterer Leasing-Vorteil manifest sich erst nach Ablauf der Vertragsdauer: Ein geleastes Auto bleibt auch als Gebrauchtwagen leasingfähig. Wird das Auto Allerdings verkauft, dann scheidet es aus steuerlichen Gründen aus dem Leasingmarkt aus.

Bank oder Markeninstitut?

Ob man den Kredit- oder Leasingvertrag lieber bei einer unabhängigen Gesellschaft abschließen soll oder beim Geldinstitut eines Autoimporteurs, dafür gibt es keine eindeutige Empfehlung.Manch Autoimporteur beschleunigt den Absatz einiger Modelle gerne mit besonders günstigen Finanzierungsaktionen, andererseits bekommen Verkäufer vermutlich auch für unterzeichnete Leasing- или Kreditverträge eine Prämie. Die wird natürlich von den Kunden finanziert, auch wenn’s nirgends so deklariert wird.

Rechtliche Probleme

Die Zeit der, sagen wir, rechtlichen Grauzonen, die gegen die Kunden gerichtet waren, ist mittlerweile aufgrund laufend nachjustierter Verbraucherschutzgesetze vorbei, Strukturelle Probleme beim Leasing gibt’s nicht mehr.Водопад dennoch rechtliche Unsicherheiten auftreten, liegt das meistens daran, dass die Verträge vor der Unterschrift nicht bis ins letzte Kleingedruckte und sinnerfassend gelesen wurden.

Hilfe beim Vertrag

Wer also den Vertrag schwer durchschaut, kann ihn sich beispielsweise beim Verein für Konsumenteninformation ins Verständliche übersetzen lassen.

Versicherungsangebote Vergleichen

Noch nie waren Versicherungsprämien so simpel zu vergleichen wie heute: Onlinekalkulatoren, wie sie beispielsweise bei autoleasen.at oder durchblicker.at zu finden sind, erstellen einen Überblick der Angebote, wenn man sie mit den persönlichen Daten und jenen des Autos füttert. Dann erscheinen aber keine Fixpreise, sondern die Ausgangssummen fürs Preisfeilschen. Zwar sind die Jahre vorbei, in denen heute absurd anmutende Rabatte vergeben wurden, für Pensionierte Priester in Gegenden mit statistisch niedriger Unfallwahrscheinlichkeit, zum Beispiel. Aber wer aufs Feilschen völlig verzichtet, zahlt ein bissel mehr als nötig, wobei die Erfolgschancen natürlich unterschiedlich sind: Malus-Fahrer haben eine düstere Ausgangslage, Fahrer im ewigen Bonus sind als Kunden.

Versicherungswechsel

Hat man sich für einen Anbieter entschieden, dann ist man ihm auch nicht ewig verpflichtet. Senkt ein anderer Versicherer die Tarife, so darf gewechselt werden, aber nicht zu jedem Zeitpunkt.

Wann sind Versicherungswechsel erlaubt?

- mit jeder Neuanmeldung eines Fahrzeugs

- bis zu zwei Monate nach der Ankündigung einer Prämienerhöhung

- bis zu einem Monat vor dem jährlichen Stichtag, worunter bis zu zwei

- bis zu einem Monat vor dem jährlichen Stichtag, Worunter mancha den Ersten des dem Vertragsen Verständigung, ob entschädigt wird ober nicht.

Was vor der Kündigung berücksichtigt werden muss

Unklug ist, bei unerquicklichen Verhandlungen mit der bisherigen Versicherung diese zu kündigen, bevor die Zusage der neuen und günstigeren Versicherung schriftlich vorliegt.

Ein Artikel aus der Autorevue Extra 2018.

Mehr zum Thema Kfz-Leasing

Кредит Мобил, Мау Пилих Ди Банк Атау Лизинг?

- Kartu Kredit

- Семуа

- Приветственный бонус

- Столовая

- Возврат наличных

- Награда

- Путешествовать

- Никакой платы за

- Премиум

- Бензин

- Первая карта

- Пинджаман

- Кредит Танпа Агунан

- Кредит Мультигуна

- Кредит Мобил Бару

- Кредит Мобил Бекас

- Кредит Мотор

- Кредит Пемиликан Румах

- Асуранси

- Asuransi Mobil

- Асуранси Кесехатан

- Асуранси Перджаланан

- Пополнение и Тагихан

Бару

- Pulsa

- Listrik PLN

- Пакеты данных

- Ваучерная игра

- BPJS Бару