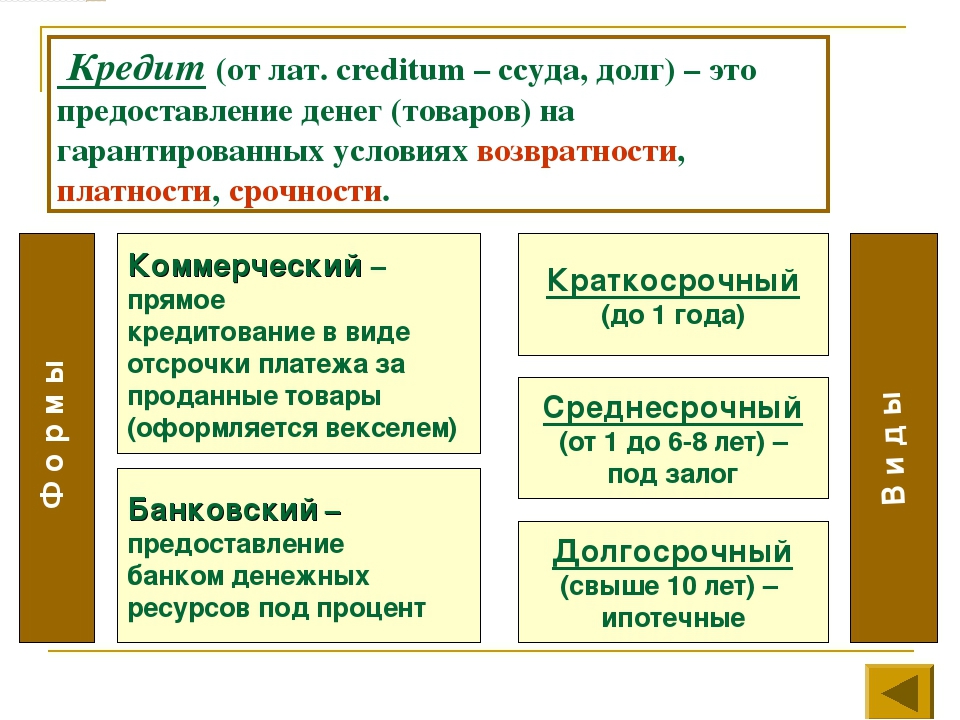

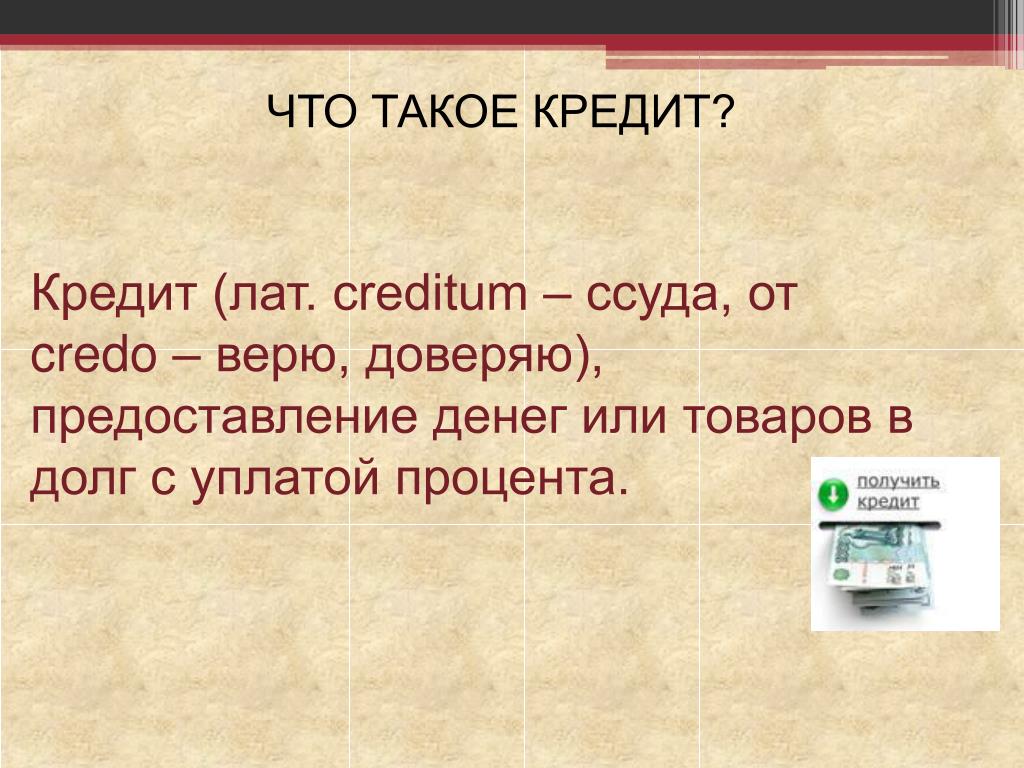

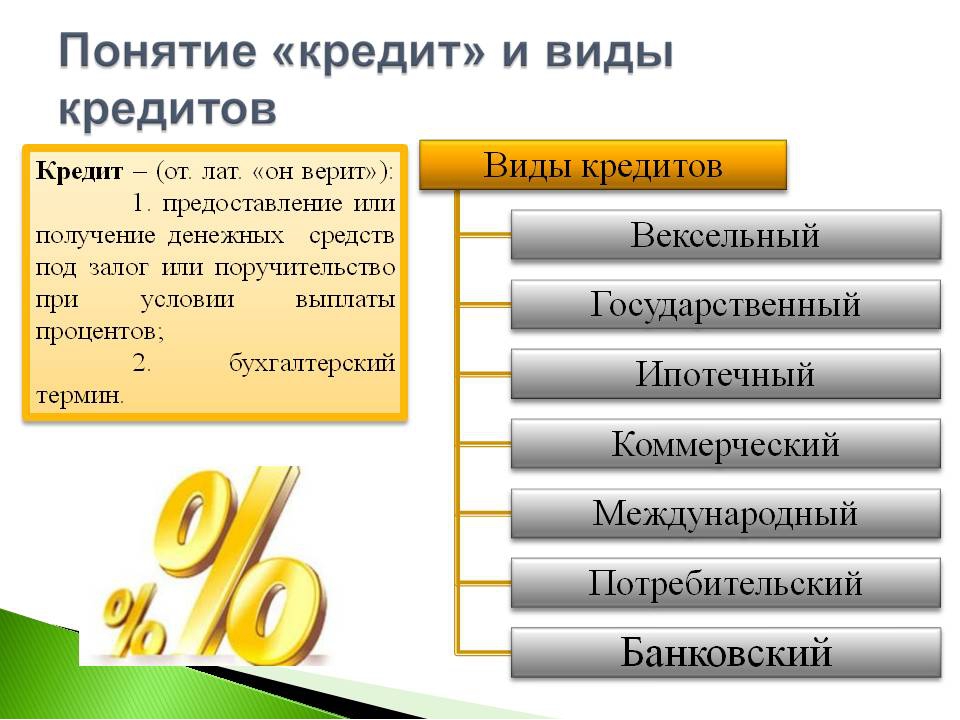

Кредит что это такое простыми словами: что это такое: определение термина простыми словами

Потребительское кредитование: Хорошо или плохо

Что же означает потребительское кредитование – простыми словами потребительский кредит это – кредит на товар и услугу, которые предлагаются торговой организацией. То, что отличает потребительский кредит от, например, кредита наличными, это то, что кредит выдается на определенные цели. Это могут быть сферы строительства, сфера красоты, одежда, здоровье, авто кредитование, кредит для обустройства жилья мебель, средства связи, бытовая техника.

Много всего, что продается в магазине. Получается заемщик получает не деньги, а товары или услуги. Между банком и торговой организацией существуют определенные условия, при которых банк перечисляет деньги торговой организации, а уже заемщик выплачивает банку деньги исходя из условий кредитного договора. Если же это рассрочка, то торговая организация платит банку за клиента проценты, что в итоге должно привести к тому, что заемщик реально ничего не переплачивает, но на деле немного сложнее.

Выдавая потребительский кредит, банки помогают решить финансовые проблемы людей, ведь большей массе человечества неподвластно купить тот или иной товар за наличные деньги, и банки любезно предоставляют нам эту возможность. Человек работает за зарплату, едва не хватающую на общедомовые нужды, не говоря уж о приобретении нужного товара или услуги, но благодаря кредиту люди все же имеют возможность покупать эти товары, но за все надо платить, поэтому каждый, кто взял кредит, работает на своей работе, показывая себя с положительной стороны, избегая конфликтов, держится за работу как за спасательную соломинку. Только таким образом он может платить за кредит и стать хорошим и лояльным, добросовестно выплачивающий кредит клиентом. А потом как лояльный клиент банка, физическое лицо может получить предложение от банка на кредит наличными (нецелевой кредит). Подобрать оптимальный кредит можно на сайте dol-fin.ru.

Наряду с плюсами потребительского кредитования не обходиться и без минусов, зачастую в рекламе мы слышим, что есть возможность оформления кредита без переплаты, это так называемые рассрочки. Но все же удорожания избежать практически не получается, что является практически грабежом в открытую. Люди зачастую соглашаются с условиями кредитования, даже хорошо не поняв всю подноготную потребительского кредитования. Они не интересуются процентной ставкой, дополнительными продуктами или услугами от банка, от которых напрямую зависит удорожание кредита и подписывают договор, и когда уже дома человек отходя от удовольствия от купленного товара читает свой кредитный договор, то состояние эйфории сменяется недовольством, а ведь всего можно было избежать еще на этапе оформления кредита. Стоит только быть внимательными, когда вы стоите у кредитного специалиста, не бойтесь разговаривать с кредитором и задавать вопросы о волнующих вас моментах.

Но все же удорожания избежать практически не получается, что является практически грабежом в открытую. Люди зачастую соглашаются с условиями кредитования, даже хорошо не поняв всю подноготную потребительского кредитования. Они не интересуются процентной ставкой, дополнительными продуктами или услугами от банка, от которых напрямую зависит удорожание кредита и подписывают договор, и когда уже дома человек отходя от удовольствия от купленного товара читает свой кредитный договор, то состояние эйфории сменяется недовольством, а ведь всего можно было избежать еще на этапе оформления кредита. Стоит только быть внимательными, когда вы стоите у кредитного специалиста, не бойтесь разговаривать с кредитором и задавать вопросы о волнующих вас моментах.

Для оформления потребительского кредита физическое лицо должно быть дееспособно, он не должен быть инвалидом, чтобы возраст был от восемнадцати до семидесяти пяти лет (в разных банках разные ограничения по возрасту). Из документов чаще всего нужен только паспорт, если сумма больше двухсот тысяч может потребоваться и дополнительный пакет документов: СНИЛС, водительское удостоверение, пенсионное удостоверение, заграничный паспорт.

Как и при оформлении любого кредита кредитный специалист будет спрашивать информацию о вас, заполнять анкету. В основном это информация, потенциально влияющую на его кредитоспособность: семейное положение, количество иждивенцев, есть ли долги перед государством, неуплаченные налоги, иногда, личные качества клиента. Не нужно этого пугаться, просто кредитные специалисты выявляют вашу платежеспособность, да и к тому же это стандартная процедура для любого банка.

С одной стороны, то, что банк кредитует физические лица методом потребительского кредитования является большим плюсом для людей, которые хотят приобрести товар или услугу в кредит, а с другой стороны много людей страдают от дорогих кредитов, но хорошо или плохо кредитоваться у банка каждый сам решает для себя.

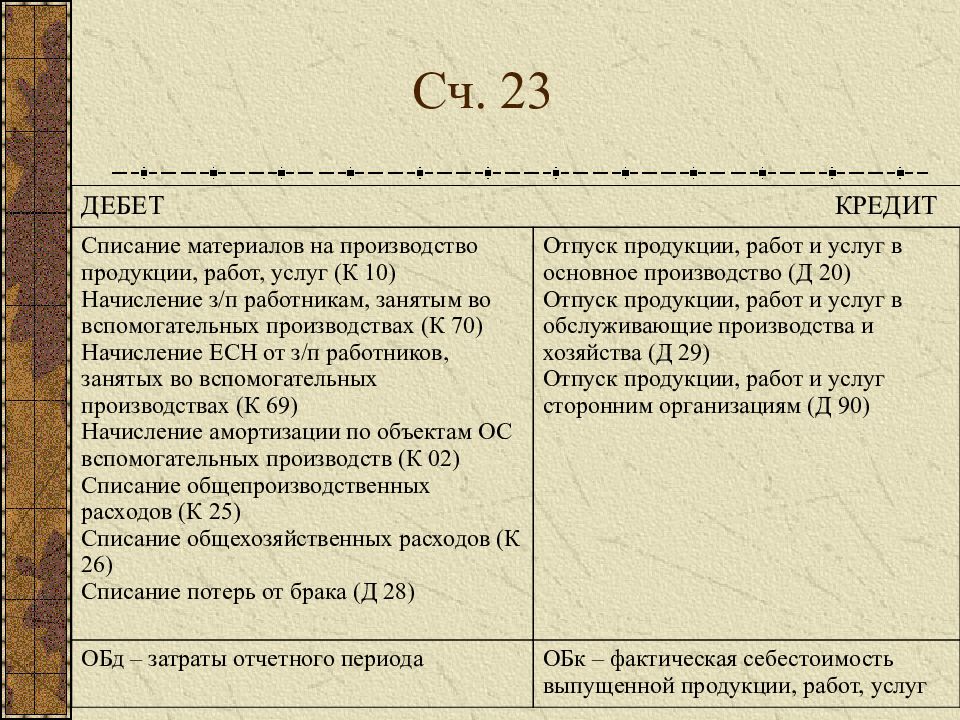

Кредит-нота.

Что это простыми словами?

Что это простыми словами?В повседневную деятельность многих российских компаний в последние годы стали входить финансовые инструменты, ранее мало применяемые в отечественной практике, но широко распространенные за рубежом. К таким инструментам относятся, например, кредитные ноты. Рассмотрим, что это такое, и каким образом следует отражать подобные операции в учете.

Кредит-нота – что это простыми словами?

Кредит-нота – это документ, формируемый участником сделки, который предоставляет другой стороне сделки право на получение некоторой суммы при выполнении определенных условий. Если сделка не разовая, а между сторонами существуют долгосрочные договорные отношения, то премия зачастую не выплачивается, а засчитывается в счет расчетов за следующую поставку. Следовательно, для стороны, выдавшей ноту, возникает дополнительная задолженность, т.е. сумма записывается в кредит, отсюда и название – кредит-нота.

Основные характеристики кредит-ноты:

- Документ являетcя односторонним, но требует предварительного двухстороннего согласования.

Т.е. кредитная нота будет действительна только в том случае, когда возможность ее выставления отражена в договоре.

Т.е. кредитная нота будет действительна только в том случае, когда возможность ее выставления отражена в договоре. - Произвольный формат документа. Специальные требования к составлению кредитной ноты отсутствуют в действующем российском законодательстве.

- Нота выставляется не в момент совершения основной сделки, а позднее. Поэтому право требования, возникающее у ее получателя, носит ретроспективный характер.

Т.е. кредитная нота будет действительна только в том случае, когда возможность ее выставления отражена в договоре.

Т.е. кредитная нота будет действительна только в том случае, когда возможность ее выставления отражена в договоре.Например, если поставщик хочет выплатить покупателю премию за выполнение плана по объему закупок, он выставляет ему соответствующую кредитную ноту. В этом случае нота представляет собой документальное оформление ретро-скидки. Подобная скидка может предоставляться с изменением цены товара или без него.

Кредит-нота в бухгалтерском учете поставщика

Если премия покупателю начисляется без изменения продажной цены товара, то кредит-нота от поставщика отражается в его учете следующим образом:

ДТ 44 – КТ 76 – начислена премия, причитающаяся покупателю

ДТ 76 – КТ 62. 1 – премия учтена в счет текущих взаиморасчетов за уже отгруженную продукцию, или

1 – премия учтена в счет текущих взаиморасчетов за уже отгруженную продукцию, или

ДТ 76 – КТ62.2 – премия учтена в качестве аванса в счет следующих поставок

ДТ 76.АВ – КТ 68.2 – НДС с полученного аванса (применимо только для второго варианта).

Если же условия кредит-ноты предусматривают снижение цены товаров, то в этом случае сторнируются стандартные проводки, связанные с реализацией:

ДТ 62 (76) – КТ 90.1 (сторно)

ДТ 90.3 – КТ 68.2 (сторно).

Кредит-нота – проводки у покупателя

Если цена товара не изменяется:

ДТ 76 – КТ 91.1 – начислена полученная премия,

ДТ 60 – КТ 76 – премия учтена в счет взаиморасчетов за продукцию.

При снижении цены товара, также, как и у продавца, сторнируются стандартные для этой операции проводки:

ДТ 41 – КТ 60 (сторно)

ДТ 19 – КТ 60 (сторно)

ДТ 68.2 – КТ 19 (сторно).

Если получатель скидки на момент ее оформления уже успел продать товар, то дополнительно корректируется его себестоимость:

ДТ 90 – КТ41 (сторно).

Вывод

Выставляя кредитную ноту, одна из сторон сделки дает другой стороне право требования дополнительных сумм при выполнении соответствующих условий. Отражение операций с кредитной нотой в бухучете зависит от наличия в ней условий, связанных с корректировкой цен поставляемых товаров.

Ключевая ставка простыми словами для новичков в инвестициях — Финансы на vc.ru

Привет! В прошлой статье я рассказывал о том, чем отличаются инвестиции и трейдинг. Судя по комментариям, читателей больше всего впечатлил раздел про трейдерский сленг, а точнее — абзац про «хомяков».

5789 просмотров

Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀

Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀А вы знаете, что такое ключевая ставка?

Конечно! Все это знают! 🤦♂

Что-то слышал, но не уверен. 🤔

Показать результаты

Переголосовать

Проголосовать

Что такое ключевая ставка?

Если говорить просто — это минимальный процент, под который ЦБ (центральный банк) кредитует коммерческие банки. Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y)%. В данном случае надбавка Y% — это маржа коммерческого банка, он на неё и живёт.

Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y)%. В данном случае надбавка Y% — это маржа коммерческого банка, он на неё и живёт.

На самом деле, бывает ещё обратная ситуация, когда у банка есть свободные средства, и он может их разместить в ЦБ на депозитном счёте, причём опять же под Х%, не более.

А ещё коммерческий банк предлагает своим клиентам держать их деньги на депозитном счёте в этом банке. Другими словами — на вкладах. Ставка по вкладу при этом определяется как (X—Y)%. Получается, чем больше X, тем больше (X—Y).

Таким образом, ставки по вкладам в банках зависят от ключевой ставки: чем больше ключевая ставка, тем выше ставки по вкладам в банках. И наоборот.

И наоборот.

Как связана ключевая ставка с ситуацией в экономике?

1. Давайте сразу на примере рубля. Когда рубль падает относительно доллара (и других валют), ЦБ стремится увеличить ключевую ставку, чтобы рубль стало выгоднее положить на депозит (под высокий процент), чем купить за него долларов «пока не поздно».

2. Когда ЦБ поднимает ключевую ставку, компании испытывают дефицит кредитных денег на развитие бизнеса — потому что кредиты всё менее привлекательны из-за высоких ставок. При этом люди склонны класть деньги на депозит и отказаться от части покупок — т.к. проценты по вкладам высокие, доходность — привлекательная.

И то, и другое замедляет экономический рост: компаниям тяжелее создавать продукцию (ведь на это нужны кредиты, а они дорогие) и продавать продукцию (т.к. люди кладут свои деньги на вклады, отказываясь от многих покупок). Кстати, по этой причине в такое время едва ли можно ожидать быстрого роста цен акций большинства российских компаний.☝

3. ЦБ хотел бы снизить ключевую ставку до минимума, чтобы разогнать экономический рост, но при снижении ключевой ставки начинает расти инфляция.

Инфляция — это рост цен. Высокая инфляция — это когда сегодня буханка хлеба стоит 50р, а завтра — 60р. 🙀 Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺

🙀 Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺

Высокая инфляция — это очевидно плохо с точки зрения рядового гражданина. Поэтому ЦБ не может просто взять и снизить ключевую ставку до нуля — ведь тогда у нас будет высокая инфляция, и граждане будут недовольны.

Это явление проще объяснить на двух примерах:

Пример 1. ЦБ повышает ключевую ставку —> людям становится выгоднее класть рубли на депозит —> люди меньше тратят на покупки. Компаниям приходится подстраиваться и снижать цены (по крайней мере, тормозить их рост), так как за покупателей (которые выделяют меньше денег для покупок) разворачивается более серьёзная борьба. В описанном примере рост цен тормозится, и следовательно инфляция снижается.

В описанном примере рост цен тормозится, и следовательно инфляция снижается.

Пример 2. ЦБ снижает ключевую ставку —> людям становится невыгодно класть рубли на депозит —> у людей на руках получается больше денег для покупок —> люди идут тратить эти деньги на покупки. Компании видят, что спрос на их товары и услуги повышается, а значит можно увеличить цены на них. Рост цен увеличивается, а значит инфляция повышается.

☝ Ещё раз для закрепления: чем выше ключевая ставка, тем ниже инфляция, и наоборот.

Что происходит с облигациями при изменении ключевой ставки?

Когда люди покупают облигации (подробнее объяснял здесь) — они буквально выдают кредит тому, кто эти облигации выпустил. В частности — компаниям. Компаниям приходится брать у людей деньги под более высокий процент, чем процент по вкладам в банках, так как в противном случае людям проще было бы положить их на вклад.

В частности — компаниям. Компаниям приходится брать у людей деньги под более высокий процент, чем процент по вкладам в банках, так как в противном случае людям проще было бы положить их на вклад.

А теперь следим за руками 🙌 Ключевую ставку увеличивают —> проценты по вкладам в банках растут —> новые облигации компании будут выпускать под более высокий процент, который будет интереснее для людей, чем подросший процент по вкладам —> старые облигации становятся менее выгодными для людей (ведь они под более низкий процент) —> желающих их купить становится меньше —> цены на эти облигации снижаются.

И наоборот, когда ключевая ставка идёт вниз, то дорожают старые облигации, а новые становятся менее привлекательными.

Что такое ставка рефинансирования?

Чтобы не заморачиваться — это старое название ключевой ставки. Просто раньше ЦБ имел право менять ее раз в год, и фактически не мог успевать влиять на экономическую ситуацию, когда это требовалось, а теперь может менять каждые 6 недель.

Пример из далёкого 2014-го 🤔

После истории с Крымом, некоторые страны ввели экономические санкции против России (фактически стали меньше покупать у России товаров и услуг). Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Причём, чем больше рубль падал, тем больше людей начинало верить, что он упадёт еще сильнее, больше людей пытались поменять свои рублёвые накопления на валюту, что ещё сильнее уменьшало курс рубля.🤦♂ Порочный круг замкнулся. Чтобы уменьшить привлекательность долларов в качестве средства хранения денег, ЦБ поднял ключевую ставку аж до 17%.🤑 Это сделало сильно выгоднее условия по депозитам, и люди перестали скупать дорожающий доллар, а вместо этого — понесли свои рубли на банковские вклады.

Биржевым спекулянтам, кстати, в начале падения было выгодно буквально брать рубли в кредит, менять их на доллары, ждать немного, когда курс рубля ещё снизится, и покупать назад рубли дешевле (чтобы вернуть кредит с прибылью). Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Так вот, при высокой ключевой ставке такие спекуляции перестают быть выгодными. Рубль опять выгодно положить на депозит под высокий процент, чем покупать доллары по диким ценам.

Выводы

Итого, ключевая ставка балансирует между низкой инфляцией и стабильным курсом рубля, причём, чем стабильнее экономика, тем ниже может быть ключевая ставка и инфляция, а курс национальной валюты оставаться стабильным.

Напоследок приведу значения ключевых ставок в разных странах:

😗 Европейский ЦБ 0%

🤨 Банк Японии —0. 1% (да, действительно минус, банк доплачивает за кредит)

1% (да, действительно минус, банк доплачивает за кредит)

Если статья показалась вам полезной, не забудьте поставить лайк 😉

Ещё больше материалов для новичков в инвестировании ищите в моём телеграм-канале, буду рад вас там видеть!

Интернет эквайринг что это такое простыми словами

Российский интернет продолжает развиваться сверхвысокими темпами и в первую очередь это касается бизнеса, а именно интернет торговли. В интернете продают все: от бытовой техники, до информационных услуг и продуктов. И главный вопрос, которым задаются предприниматели – как продавать через Интернет? Интернет-эквайринг дает возможность клиенту оплачивать товары и услуги даже без регистрации аккаунта и создания личного кабинета на сайте.

И главный вопрос, которым задаются предприниматели – как продавать через Интернет? Интернет-эквайринг дает возможность клиенту оплачивать товары и услуги даже без регистрации аккаунта и создания личного кабинета на сайте.

Главное лицо в торговле всегда был и остается покупатель. А покупателю сегодня нужна мобильность совершения сделки с сайта в любой момент времени. Эти условия можно выполнить, если обеспечить свой веб-ресурс функционалом платежной системы.

Почему выгодно иметь сайт для продаж?

Сайты предоставляют широкие функциональные возможности покупателям выбрать необходимый продукт, или услугу, ознакомиться с его характеристиками, фото и видео-презентацией товара, прочитать отзывы реальных клиентов и купить по удобной цене, чаще всего с возможностью доставки «до двери».

При этом продавец получает тоже большой пакет опций. Интернет-магазин, или страница-продажник, кроме оплаты услуг хостинга не несет каких-либо других затрат. Отсутствует необходимость арендовать помещение, нанимать персонал для обслуживания торговой точки, нет потребности в кассовом аппарате и в привлечении дополнительных услуг, таких как инкассирование. Т.е. веб-сайт сегодня, это удобный, технологический инструмент, к которому можно подключить платежную систему и продавать.

Трансстройбанк предоставляет своим клиентам услугу Интернет-эквайринга.

Для бизнеса важна скорость принятия решения, безопасность сделки и максимальный контроль за поступающими на счет средствами.

Преимущества Интенет-эквайринга для продавца

- Для удобства пользования услугой процессинговый центр предоставляет продавцу личный кабинет, в котором можно настраивать и контролировать процессы.

- При подключении услуг интернет эквайринга доступы настройки параметров безопасности. Это позволит исключить финансовые риски и увеличить конверсию платежей.

- Для ведения учета и статистики в личном кабинете работает система аналитики.

- Для удаленного контроля за процессом доступно мобильное приложение.

- Платежи клиентов ежедневно поступают на банковский счет продавца.

Преимущества Интенет-эквайринга для покупателя

Пользуясь Интернет-эквайрингом клиенту доступны самые популярные способы оплаты:

- Банковские карты;

- Электронные кошельки;

- Интернет-банкинг;

- Лицевые счета мобильных операторов;

- Денежные переводи и другие…

- Поддержка 3D-Secure, маршрутизация транзакций, мультивалютные платежи и обработка карт из любой страны.

Всего сервис предлагает 38 дополнительных способов оплаты.

Как подключить Интернет-эквайринг в Трансстройбанке?

Подключиться очень просто. Достаточно выполнить два несложных шага:

- Отправить заявку на электронный адрес Транстройбанка;

- Подготовить сайт к приему платежей.

Требования к сайту для возможности принимать онлайн платежи опубликованы на официальной странице услуги на сайте Трансстройбанк.

Для технической настройки сайта к приему платежей не требуется привлекать специалистов на стороне. Это бесплатно реализуют специалисты сервис-провайдера.

Возможен ли интернет эквайринг без онлайн кассы?

Онлайн касса станет обязательным требованием к компаниям и торговым точкам с 01.07.2019 года. Многие предприниматели интересуются вопросом выбора онлайн-касс при продажах с помощью технологии интернет эквайринга.

Как работает онлайн касса в интернет эквайринге?

Онлайн касса фиксирует данные и передает показания в органы налоговой службы. Чтобы процесс проходил правильно и без сбоев, а данные в налоговую инспекцию передавались максимально оперативно и в правильной форме, Необходимо воспользоваться услугами оператора фискальных данных, которым является Трансстройбанк. В банке можно приобрести необходимое оборудование, а специалисты банка помогут произвести настройку. Таким образом все расчетные операции максимально точно и своевременно будут попадать в налоговую службу, что сделает экономическую деятельность компании максимально прозрачной.

Как работает интернет эквайринг?

Интернет-эквайринг позволяет оплачивать услуги и товары с сайтов, при помощи онлайн кассы и банковской карты. Для того чтобы начать пользоваться Интернет-эквайрингом, предпринимателю необходимо заключить договор с банком предоставляющим услуги интернет-эквайринга. Это возможность даст бизнесу принимать платежи при помощи онлайн-кассы безналичным способом.

Для владельца интернет магазина эквайринг позволит принимать онлайн оплату с помощью банковских карт и электронных кошельков.

Процесс оплаты покупок с помощью онлайн-кассы аналогичен обычному торговому эквайрингу. При совершении покупки с помощью банковской карты клиент совершает оплату, предприниматель выбивает товарный чек и передает товар с чеком покупателю. В интернет эквайринге процедура аналогичная, однако при совершении покупки клиент получает электронный чек (чек в электронном виде).

Преимущества интернет-эквайринга заключается в том что клиент может оплачивать любые товары и услуги в один клик. Такая возможность появляется, когда покупатель дает согласие на сохранение данных с карты в системе.

Возможно ли вести деятельность с интернет эквайрингом без онлайн кассы?

На сегодняшний день прием оплаты за товары или услугу через сайт является стандартом экономической деятельностью любой компании. Данные о платежах, согласно законодательству, обязаны поступать в налоговую службу. Онлайн касса позволяет процесс приема и передачи данных осуществлять в автоматическом режиме, а также формировать платежный документ и отправлять покупателю данные с электронным чеком на e-mail адрес.

Все эти функции уже заложены в современных онлайн кассах. Соответственно предприниматели, пожелавшие вести бизнес с помощью технологии интернет-эквайринга, обязаны приобретать оборудование онлайн кассы.

Онлайн касса с эквайрингом для индивидуальных предпринимателей

Онлайн касса с эквайрингом встречается в двух вариантах решения:

- Встроенный эквайринг непосредственно в кассовом аппарате;

- Эквайринг как терминал с отдельным устройством, способным работать как самостоятельно, так и в связке с онлайн кассой.

Чтобы понять какая именно онлайн-касса необходима ИП, достаточно понять назначение бизнеса и рассчитать бюджет предприятия. После чего будет возможность определиться: подключать банковский pos-терминал, либо прибегнуть к услугам онлайн-кассы и эквайринга.

Виды банковских pos-терминалов

На сегодняшний день в рынке представлено два вида pos-терминалов:

- Стационарные терминалы подключается к кассе, или работают в качестве самостоятельного устройство питаясь от сети.

- Мобильный эквайринг подключается с помощью мобильного телефона (смартфона, планшета) к кассе.

Мобильный эквайринг. Онлайн касса со встроенным эквайрингом

В связи с растущими темпами по оказанию услуг доставки приобретенных товаров с помощью курьерской службы, возрастает потребность в мобильных онлайн кассах со встроенным эквайринг-терминалом. Наиболее популярная сфера применения мобильных касс у курьерской службы, доставки еды (продуктов питания), магазинов ведущих деятельность в режиме разъездной торговли, рыночная торговля и прочие.

Трансстройбанк предлагает услугу подключение к онлайн кассам с эквайрингом в одном устройстве. Подключение услуги происходит на сайте банка. Клиенту предоставляется устройство, в полном соответствии с 54 ФЗ, способное принимать оплату любыми картами. Настройку устройства осуществляют квалифицированные сотрудники сервисной службы банка.

Стационарная онлайн касса с эквайрингом

Когда речь идёт обо традиционной торговле со стационарной торговой точки, например услуги в салоне красоты, либо кафе/ресторан, то вполне будет достаточно стационарной онлайн кассы. Устройство адаптирована для ведения деятельности в том числе и в интернет-магазине. Установку стационарной онлайн кассы и настройку оборудования под ключ можно заказать в Трансстройбанке.

Что выгоднее лизинг или кредит автомобиля?

Сегодня все больше автомобилей в России приобретаются не за полную стоимость. Автосалоны предлагают покупателям выгодные кредитные программы, а также лизинг, который ранее был доступен лишь юридическим лицам. В этом материале мы разберемся, в чем состоят преимущества каждого способа и чем отличается лизинг от кредита на автомобиль.

Что такое лизинг автомобиля?

Лизинг (англ. to lease – сдавать в аренду) – это долгосрочная аренда с возможностью выкупа транспортного средства по окончании действия лизингового договора. Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Договор может быть оформлен на различный срок – как правило, от 12 до 60 месяцев. Сумма платежей зависит, главным образом, от марки и модели авто. Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Визы лизинга

Для физических лиц доступен лизинг следующих типов:

- Финансовый (выкупной) – 90% всех сделок. Лизинговая компания приобретает машину у поставщика и передает ее клиенту. После окончания срока действия договора клиент выкупает авто и становится его владельцем.

- Оперативный (возвратный) – 10% всех сделок. Это долгосрочная аренда транспортного средства, которая не предполагает его выкуп, то есть по окончании действия договора машина возвращается лизинговой компании. Этот вид лизинга не получил в России широкого распространения.

И при финансовом, и при оперативном лизинге на протяжении срока действия договора автомобиль является собственностью лизингодателя, а клиент эксплуатирует его на основании доверенности.

Как взять машину в лизинг?

- Клиент выбирает авто и обращается в лизинговую компанию или к дилеру, который оказывает услуги лизинга. Автолюбителю необходимо предъявить паспорт, ИНН, справку о доходах и иные подтверждения платежеспособности. Конкретный перечень документов зависит от компании-лизингодателя.

- Лизингодатель изучает документы автолюбителя и выносит решение о сделке. Если сделка одобрена, обе стороны заключают договор, в котором указываются все условия лизинга (срок, размер платежей и др.). Также лизинговая компания и поставщик авто заключают договор купли-продажи.

- Лизингодатель приобретает машину и регистрирует ее.

- Авто передается лизингополучателю.

- Клиент пользуется автомобилем, но при этом не является его собственником.

- По окончании срока действия договора и при условии внесения всей суммы машина оформляется в собственность клиента (при финансовом лизинге).

Преимущества лизинговых программ

- Требования к покупателю со стороны лизинговой компании более лояльные, чем требования банка. Следовательно, приобрести авто будет легче.

- Лизинг распространяется на новые машины и транспортные средства с пробегом.

- Физическое лицо может купить по лизинговому договору коммерческий транспорт.

- Авто, которое не является собственностью автолюбителя, нельзя конфисковать или арестовать.

- Многие автосалоны предоставляют лизингополучателям скидки.

- Лизингодатель может взять на себя дополнительные услуги – например, техобслуживание авто. При этом расходы будут разделены равными частями на все платежи по лизинговому договору.

- Лизинг может оформить клиент, которому банк отказал в заеме.

- Лизинговые компании оперативно оформляют договоры. Процедура может занять не более 3 дней.

- Клиент может самостоятельно выбрать удобный график платежей.

Недостатки лизинга

- Пока клиент не погасит все платежи, он не будет являться владельцем транспортного средства, а значит, не сможет им распоряжаться.

- В лизинговом договоре нередко прописывается техобслуживание авто в конкретном сервисе. Это не всегда удобно для клиента.

- Несмотря на то, что автолюбитель не будет владельцем авто, ему придется вкладывать собственные средства (первоначальный взнос).

- При лизинге машина регистрируется дважды: сначала на лизингодателя, а по истечении срока действия договора – на покупателя. Это требует дополнительных финансовых вложений.

- При нарушении условий договора лизингополучателем лизинговая компания может забрать авто.

Что такое автокредит?

Автокредит – это процентный заем, который банк выдает физическому лицу для покупки машины. Такой кредит является целевым и залоговым, то есть он дается только для приобретения транспортного средства и машина находится в залоге у банка до тех пор, пока покупатель не погасит кредит. Только за январь 2019 года доля кредитных авто в России составила 54%.

Виды автокредита

Среди наиболее распространенных программ для физических лиц выделяют следующие:

- Экспресс-кредит – программа с высокими ставками и упрощенной процедурой оформления.

- BuyBack – кредит с обратным выкупом. Часть кредита «замораживается» и погашается по истечении срока действия договора.

- Trade-in – обмен старой машины на новую с доплатой. Стоимость Вашего авто будет зачтена в стоимость приобретаемого транспортного средства.

- Факторинг – беспроцентный кредит. Клиент выплачивает половину стоимости авто, а другая половина дробится на равные части и выплачивается в рассрочку.

- Кредит без первоначального взноса.

Как купить машину в кредит?

- Клиент выбирает банк и программу кредитования, собирает документы. Он должен подтвердить положительную кредитную историю и платежеспособность.

- Банк изучает документы и выносит решение.

- Если кредит одобрен, банк и заемщик заключают договор, в котором указываются проценты, размер первого взноса, сроки внесения платежей, прописываются права и обязанности сторон.

- Заемщик покупает авто.

Преимущества автокредитования

- Можно купить авто и при этом не располагать значительным капиталом. Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

- Покупатель может выбрать именно ту машину, которая ему подходит, а не ту, что дешевле.

- Разнообразие программ кредитования позволяет подобрать максимально комфортные условия – например, без первоначального взноса, с минимальным сроком и др.

- Кредит можно оформить на длительный срок. В этом случае ежемесячные платежи не будут обузой для семейного бюджета. Но учтите, что общая стоимость кредита вырастет.

Недостатки автокредитования

- У банков довольно жесткие требования к заемщикам.

- Процедура оформления кредита сложная и занимает много времени.

- Первоначальный взнос выше, чем при лизинге – как правило, от 10 до 30%.

- Расходы увеличиваются за счет того, что покупателю придется самому оформить авто, а также приобрести страховой полис (не только ОСАГО, но и КАСКО, а это плюс 10% к текущим расходам). При этом Вам нужно платить и проценты банку.

- При автокредитовании клиент является собственником транспортного средства, но все равно не может им полноценно распоряжаться (например, продать или подарить), пока авто находится в залоге у банка.

- Если заемщик нарушит правила, прописанные в договоре, банк конфискует машину.

Кредит или лизинг: что выгоднее?

Сравнить кредит и лизинг можно по нескольким критериям:

- Сроки принятия решения. Одобрение автокредита может занять до 6 недель, а лизингового договора – до 2 недель.

- Залог. Автокредит предусматривает залог, а лизинг – нет.

- График выплат. При кредитном договоре он фиксированный, а при лизинговом – гибкий.

- Покупка транспорта с пробегом. Вы можете приобрести б/у автомобиль в лизинг, в автокредитовании такая практика отсутствует.

- Срок действия договора. При автокредитовании – обычно до 3 лет, а при лизинге – до 5 лет.

Автокредит подойдет тем, кто уверен в своих доходах (их должно хватить на погашение долга). Лизинг же оптимален для автолюбителей, которые часто меняют транспортные средства или по каким-либо причинам не хотят оформлять его в собственность.

Уточнить детали кредитных и лизинговых договоров и особенности программ Вы сможете в автосалонах официального дилера CITROEN FAVORIT MOTORS. Свяжитесь с представителями компании по телефону или воспользуйтесь формой обратного звонка.

БЮДЖЕТНЫЙ КРЕДИТ — это… Что такое БЮДЖЕТНЫЙ КРЕДИТ?

- БЮДЖЕТНЫЙ КРЕДИТ

- (англ. budget credit) – одна из форм финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основе. Получатели Б.к. обязаны вернуть его (погасить отсроченные платежи) в установл. срок и уплатить проценты за пользование им. Порядок получения и пользования Б.к. зависит от того, является ли хозяйствующий субъект государственным и муниципальным унитарным пр-тием или не является им. Государственные и муницип. унитарные пр-тия получают процентные и беспроцентные Б.к. на условиях и в пределах лимитов, к-рые предусмотрены соотв. бюджетами. Предоставление и пользование Б.к. контролируется органами, исполняющими бюджет, контрольными органами соотв. законодат. (представит.) органов власти, к-рым получатели Б.к. обязаны предоставить информацию и отчет об использовании Б.к. Органы, исполняющие бюджет, либо иные уполномоч. органы ведут реестры всех предоставл. Б.к. по их получателям. Юридические лица, не являющиеся гос. или муницип. унитарными пр-тиями и бюдж. учр-ниями, могут получить Б.к. на основании договора, заключ. в соответствии с гражданским законодательством РФ и Бюджетным кодексом РФ, только при условии представления документов, подтверждающих платежеспособность заемщика и его готовность исполнить обязательство по возврату кредита. Способами обеспечения исполнения обязательств по возврату могут быть только банковские гарантии, поручительства, залог имущества (в т.ч. в виде акций, иных ценных бумаг, паев), в размере не менее 100% предоставляемого Б.к. при условии высокой степени их ликвидности. При предоставлении Б.к. финанс. орган или по его поручению уполномоч. орган обязательно проводит предварит. проверку финанс. состояния получателя Б.к. Кроме того, учитывается выполнение заемщиком требований бюдж. дисциплины: кредит может быть предоставлен только юридич. лицам, не имеющим просроч. задолженности по бюдж. средствам, ранее предоставл. им на возвратной основе. Средства Б.к. перечисляются заемщику на его бюджетный счет в кредитной орг-ции. Дальнейшие операции и платежи за счет средств Б.к. заемщик осуществляет самостоятельно в соответствии с целями Б.к. и в порядке, предусмотр. Бюджетным кодексом РФ и гражданским законодательством РФ. При этом финанс. орган или по его поручению уполномоч. орган имеет право проводить проверку финанс. состояния заемщика во время всего срока действия Б.к., а также проводить проверку его целевого использования. Возврат предоставл. юридич. лицам бюдж. средств, плата за пользование ими приравниваются к платежам в бюджет. Планирование Б.к. осуществляется в процессе формирования бюджета на очередной финанс. год. При рассмотрении проекта бюджета в законодат. (представит.) органе власти анализируются параметры проекта программы предоставления бюджетных средств на возвратной основе по каждому виду расходов. При утверждении бюджета обязательно указываются: цели, на к-рые могут быть предоставлены Б.к.; условия и порядок их предоставления; лимиты выделения Б.к. на срок в пределах года и на срок, выходящий за пределы бюджетного года; ограничения по субъектам использования Б.к. По истечении бюдж. года составляется отчет о предоставлении и погашении Б.к. (прилагается к отчету об исполнении бюджета). Финанс. органы несут ответственность за соблюдение установл. порядка предоставления заемщикам Б.к. Отклонение от этого порядка, допущенное финанс. органом, принятие в обеспечение Б.к. низколиквидного имущества рассматриваются как нарушение бюджетного законодательства РФ и служат основанием для привлечения к ответственности должностных лиц, допустивших выдачу Б.к. с нарушением установл. порядка. Как новая форма централизованного перераспределения финанс. ресурсов, Б.к. появились после 2-й мировой войны и быстро превратились в активный инструмент гос-ва по структурной перестройке экономики. Наибольшее распространение Б.к. получили в Великобритании, где они выдаются из Национального фонда займов государственным корпорациям и местным органам самоуправления сроком на 5, 10, 15 и 25 лет под очень высокие проценты (13–14% годовых). Во Франции Б.к. поступают заемщикам через Фонд экономического и социального развития, формирование к-рого в значит. мере осуществляется за счет бюдж. средств. Фонд выдает долгосрочные займы сроком от 7 до 20 лет, причем не только гос. корпорациям, но и частным монополиям; особенно крупные займы предоставляются производителям с.-х. продукции. В России Б.к. стали использоваться сравнительно недавно – после перевода экономики страны на рыночные основы хозяйствования. Предоставляются они в большинстве своем на инвестиц. цели и служат одной из форм гос. финанс. поддержки пр-тий, осуществляющих структурную перестройку произ-ва, модернизацию оборудования и т.п. Б.к. могут получить российские пр-тия и орг-ции, являющиеся юридич. лицами (за исключ. пр-тий с участием иностр. капитала) при соблюдении ими установл. требований, дающих право на Б.к. Одинаковую экономич. суть с Б.к. имеют бюджетные ссуды; они выдаются из вышестоящего бюджета исполнит. органом регионального и муницип. уровней на покрытие внутригодовых кассовых разрывов, образующихся в региональных и местных бюджетах в ходе их исполнения. Б.к. следует отличать от государственных кредитов, предоставляемых Россией иностр. гос-вам; на основе гос. кредитов возникают долговые обязательства иностр. гос-в перед Российской Федерацией

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- БЮДЖЕТНЫЙ КОНТРОЛЬ

- БЮДЖЕТНЫЙ МЕХАНИЗМ

Смотреть что такое «БЮДЖЕТНЫЙ КРЕДИТ» в других словарях:

Бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах. Синонимы: Бюджетная ссуда См. также: Бюджетные кредиты Государственные кредиты… … Финансовый словарь

Бюджетный кредит — (англ. budget credit) в бюджетном законодательстве РФ форма финансирования расходов бюджета, которая предусматривает предоставление средств юридическим лицам или др. бюджету на возвратной и возмездной основах (ст. 6 БК РФ*). Б.к. может быть… … Энциклопедия права

Бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на… … Официальная терминология

БЮДЖЕТНЫЙ КРЕДИТ — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и возмездной основах … Юридический словарь

Бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

БЮДЖЕТНЫЙ КРЕДИТ — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах; средства, предоставляемые по утвержденному бюджету на финансирование определенных… … Юридическая энциклопедия

Бюджетный кредит — денежные средства, предоставляемые из бюджета бюджетной системы РФ для зачисления в бюджет другого публичного территориального образования на возвратной и возмездной основах. В этом случае (при предоставлении бюджетного кредита из одного бюджета… … Большой юридический словарь

бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и возмездной основах. * * * (англ. budget credit) в бюджетном законодательстве РФ форма финансирования расходов бюджета,… … Большой юридический словарь

БЮДЖЕТНЫЙ КРЕДИТ — средства, предоставляемые по утвержденному бюджету на финансирование определенных видов расходов; имеют строго целевое назначение … Энциклопедический словарь экономики и права

Бюджетный кредит — Форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.ст. 6 БК РФ … Словарь: бухгалтерский учет, налоги, хозяйственное право

Книги

- Казённые учреждения: учёт, отчётность, налогообложение. №07/2014, Отсутствует. Главный ежемесячный журнал для бухгалтера казенного учреждения. В каждом номере практические решения рабочих вопросов по учету, отчетности, налогообложению, бюджетной классификации, оплате… Подробнее Купить за 819.5 руб электронная книга

- Финансы и Кредит № 1 (577) 2014, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

- Региональная экономика: теория и практика № 44 (419) 2015, Отсутствует. В журнале освещаются проблемы экономики и развития административно-территориальных образований, отраслей и производств; экономическая стратегия устойчивого развития РФ и её регионов,… Подробнее Купить за 750 руб электронная книга

Вся правда о кредитах: когда от них лучше отказаться

К концу июля 2020 года, по данным НБ КР, общий объем кредитного портфеля в Кыргызстане вырос на 5.9% и составил 154 млрд 385.8 млн сомов. Несмотря на положительную динамику в выдаче кредитов и их актуальность, зачастую клиенты банков и финансовых организаций берут кредиты, не оценивая свои доходы и реальные возможности.

Купить автомобиль, сделать ремонт в квартире, приобрести сельхозтехнику для бизнеса — в этом случае кредит является спасением, если трудно накопить деньги на реализацию этих планов. При этом не все потребители при получении кредита изучают нюансы финансовых договоров и используют сумму по целевому назначению.

Как менялась закредитованность кыргызстанцев с 2010 года (в сомах)

О том, как проходит процесс кредитования, а также на что стоит обращать внимание при получении кредитов, «Акчабар» поговорил со специалистом кредитного отдела одного из банков КР Адилетом Мамбеталиевым и инвестиционным аналитиком бизнес-акселератора Accelerate Prosperity Бакытом Алимжановым.

Что такое кредит?

Если говорить простыми словами, кредит — это сумма денег, которую предоставляет банк заемщику под определенные проценты на установленный срок.

По словам специалистов, кредит отличается от займа тем, что он выдается только определенными финансовыми организациями (банками, МФУ, МКК и другими), которые имеют лицензию на свою деятельность и предполагают получение определенных процентов за услуги. Одним словом, выступают посредниками как для юридических, так и физических лиц, оговоренных в кредитных договорах.

«Займы могут предоставляться любыми юридическими и физическими лицами. И может быть заключен без посредников между двумя или тремя сторонами, и могут быть беспроцентным или иметь какую-то стоимость», — отмечают специалисты.

Кредиты выгодно получать для развития действующего бизнеса, если доходность от использования кредитных средств перекрывает расходы по нему. Сюда также относится покупка оборудования, техники и товаров без использования собственного «кармана» предпринимателя. Если рассматривать потребительские кредиты, то наиболее выгодные цели это на завершение строительства и покупку выгодной недвижимости. Они превращаются в актив, которые имеют тенденцию к увеличению стоимости.

По мнению экспертов, от кредита лучше отказаться, если клиент собирается взять мелкий потребительский кредит или, например, кредит на проведение мероприятий, они влекут за собой большие расходы.

«Вместо того чтобы брать кредиты на тои, которые могут превратиться в долговую яму, лучше накопить деньги. Кредиты на торжественные мероприятия не приносят никакой пользы для общества и благосостояния экономики», — поясняет Бакыт Алимжанов.

Не стоит также обращаться за кредитными средствами, если у клиента есть другие источники финансирования, которым он также может воспользоваться.

По словам Алимжанова, хорошей альтернативой кредиту является заем, который упоминался выше. Их выдают различные инвестиционные фонды, которые направлены на поддержку бизнеса, включая регионы, где доступность к финансовым услугам остается недостаточной. Главное преимущество здесь, что в отличие от банков, сумма залогового обеспечения может быть меньше суммы займа, или вовсе может быть беззалоговым и нет жестких требований к текущим доходам. Самое главное, инвестиционные фонды и бизнес акселераторы смотрят на будущие денежные потоки и предоставляют постинвестиционную поддержку, которая включает техническое сопровождение и консультации по всем направлениям бизнеса.

«Его выдают тем лицам, кто не может получить коммерческий кредит в банках из-за барьеров в виде жестких требований к доходам и залоговому обеспечению», — добавил эксперт.

А все ли вы знаете о кредитах. Проверим?

Как получить кредит

Перед тем как узнать об условиях получения кредитов в банках КР, разберемся, какие бывают виды кредита.

По словам Бакыта Алимжанова, кредиты в основном делятся на бизнес-кредиты, потребительские и ипотечные. В свою очередь бизнес-кредиты делятся на основные средства, оборотные цели и инвестиции. Потребительский кредит может включать автокредиты, а также простые кредиты на ремонт, на покупку телефона и других товаров.

Чтобы получить потребительский кредит в банках Кыргызстана, у клиентов должен быть стаж работы в одной организации не менее полугода. Для бизнеса кредитов минимальный срок работы составляет от шести месяцев и более.

Как отметили эксперты, при получении кредита в банке нужно обращать внимание в основном на процентные ставки и условия выдач (комиссии), способы оплаты кредитов и требования минимальных документов.

Отмечается, что большинство банков отказывают клиентам в выдаче кредитов по кредитной истории заемщика, отсутствию подтверждающих документов на источники дохода (справки о доходах документы по бизнесу). Также кредит не выдают, если клиент перекредитован, что означает погашение более 2-3 кредитов параллельно.

Что касается суммы кредита, то определенных ограничений в банках КР нет. По словам Адилета Мамбеталиева, это зависит от деятельности (политики) банка и его возможностей. А по отношению к клиенту банк смотрит на возможности клиента (доходы).

Также при получении кредитов многих интересует вопрос, в какой валюте их лучше брать. По словам специалиста, это зависит от доходов клиента. Так как большинство клиентов в Кыргызстане получают доходы в сомах, то выгоднее получать кредит в этой валюте. Отметим, что, согласно данным Нацбанка, за последний год уровень долларизации депозитов и кредитов снизился, а кредиты в национальной валюте выросли.

Как погашаются кредиты?

Одним из самых важных процессов является погашение кредита. При его оформлении клиенту нужно обратить внимание на обычную процентную ставку по кредиту и эффективную процентную ставку.

Процентная ставка — это размер процента за кредит, который клиент должен выплатить кредитору за определенный период времени. Как отметил Адилет Мамбеталиев, эффективная процентная ставка, помимо самого кредита, включает другие сопутствующие расходы по обслуживанию кредита (комиссия).

«Эффективная процентная ставка всегда дороже. Допустим, если ставка будет 30% годовых, то эффективная — 35.5-36%. Это с учетом дополнительной комиссии. При получении кредита всегда уделяют внимание на процентную ставку, на эффективную клиент может не смотреть», — говорит специалист.

Обычные процентные ставки, прежде всего, зависят от вида кредита и от цели клиента. В настоящее время в связи с кризисом из-за пандемии коронавируса процентные ставки на коммерческие кредиты в банках повысились.

«Например, если раньше на кредит в миллион сомов можно было получить кредит по ставке 17-18% в сомах, то сейчас ставка уже выше и составляет 19-20%», — отметил Бакыт Алимжанов.

В основном кредиты погашаются ежемесячно и поквартально (агрокредиты и производственные виды бизнесов).

При нарушениях условий кредитного договора банк предусматривает пени и штрафные санкции. Отметим, что с марта 2020 года из-за пандемии COVID-19 коммерческие банки сделали отсрочку по кредитам и прекратили начисление пени из-за нарушений выплат по графику.

Как отметил Бакыт Алимжанов в стандарте, когда не было пандемии, штрафы присутствовали и это зависело от платежа и самого коммерческого банка. В крайнем случае, когда клиент не может выплатить заем, уже идет реализация залогового имущества.

«Коммерческий банк не желает заработать себе репутацию такого банка, который нацелен забрать залоговое обеспечение. Банк до конца работает с клиентом, с проблемным заемщиком, чтобы тот выплатил долг. Конечно, реализация имущества идет с согласия заемщика», — говорит Алимжанов.

Чем грозит излишняя закредитованность?

По словам Адилета Мамбеталиева, излишняя закредитованность может грозить тем, что в случае потери единственного источника дохода клиент будет не в состоянии оплачивать кредит, то есть начнутся просрочки. С увеличением непредвиденных расходов клиента (торжества, форс-мажорные обстоятельства) есть большой риск невозврата кредита заемщиком банку.

Бакыт Алимжанов отметил, что чрезмерное кредитование и повышение потребительских кредитов ведут к повышению инфляции.

«Здесь нужно понимать, что коммерческие кредиты тоже прямо или косвенно влияют на уровень инфляции в стране. Если клиент еще не заработал денег и взял кредит, он понес расходы на потребительские цели, тем самым он увеличил спрос на рынке. Исследования в зарубежных странах это подтверждают», — сказал он.

Брать или не брать кредит — это дело каждого. Важно помнить, что потребители должны вернуть всю сумму, да и еще и с процентами. Перед тем как брать кредит, важно оценить свои доходы и расходы, чтобы потом не остаться у разбитого корыта.

Материал создан при технической поддержке представительства IWPR в Центральной Азии в рамках менторской программы проекта «Развитие новых медиа и цифровой журналистики». Содержание данного материала, взгляды, мнения и их интерпретация принадлежат автору/-ам и могут не отражать официальную позицию IWPR.

Определение кредита

Что такое заем?

Термин «ссуда» относится к типу кредитного механизма, в котором денежная сумма ссужается другой стороне в обмен на будущий возврат стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты и / или финансовые расходы к основной стоимости, которую заемщик должен выплатить в дополнение к основной сумме. Ссуды могут быть на определенную разовую сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита.Ссуды бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные ссуды.

Ключевые выводы

- Ссуда - это когда деньги предоставляются другой стороне в обмен на погашение основной суммы ссуды плюс проценты.

- Условия займа согласовываются каждой стороной до того, как будут выданы какие-либо деньги.

- Ссуда может быть обеспечена залогом, например ипотекой, или необеспеченной, например кредитной картой.

- Возобновляемые ссуды или линии могут быть потрачены, погашены и потрачены снова, в то время как срочные ссуды представляют собой ссуды с фиксированной ставкой и фиксированным платежом.

Понимание ссуд

Ссуда - это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику определенную сумму денег. Взамен заемщик соглашается с определенным набором условий, включая любые финансовые сборы, проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения ссуды и обеспечения выплаты. Ссуды могут также иметь форму облигаций и депозитных сертификатов (CD).Также можно взять ссуду со счета 401 (k).

Вот как работает кредитный процесс. Когда кому-то нужны деньги, он обращается за ссудой в банк, корпорацию, правительство или другую организацию. От заемщика могут потребоваться предоставить конкретные детали, такие как причина ссуды, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) лица, чтобы узнать, можно ли вернуть ссуду.В зависимости от кредитоспособности заявителя кредитор отклоняет или одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по ссуде, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Условия ссуды согласовываются каждой стороной до того, как какие-либо деньги или имущество переходят из рук в руки или выплачиваются.Если кредитор требует обеспечения, кредитор указывает это в кредитных документах. В большинстве ссуд также есть положения, касающиеся максимальной суммы процентов, а также другие условия, такие как период времени до требования выплаты.

Ссуды предоставляются по ряду причин, включая крупные покупки, инвестирование, ремонт, консолидацию долга и деловые предприятия. Ссуды также помогают существующим компаниям расширять свою деятельность. Ссуды позволяют увеличивать общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.Проценты и комиссии по ссудам являются основным источником дохода для многих банков, а также некоторых розничных торговцев за счет использования кредитных линий и кредитных карт.

Особые соображения

Процентные ставки оказывают значительное влияние на ссуды и конечные затраты для заемщика. Ссуды с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для выплаты, чем ссуды с более низкими процентными ставками. Например, если человек берет 5000 долларов в рассрочку на пять лет или ссуду на срок 4.Процентная ставка 5%, им грозит ежемесячный платеж в размере 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка составляет 9%, выплаты увеличиваются до 103,79 доллара.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что они требуют больше времени для выплаты, чем ссуды с более низкими ставками.

Точно так же, если человек должен 10000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток.При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты потребуется 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по ссудам может быть простой или сложной. Простые проценты — это проценты по основной сумме кредита. Банки почти никогда не взимают с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотеку на сумму 300 000 долларов, и в кредитном соглашении указано, что процентная ставка по ссуде составляет 15% годовых.В результате заемщик должен будет заплатить банку в общей сложности 345 000 долларов США или 300 000 долларов США x 1,15.

Сложные проценты — это проценты по процентам и означают, что заемщик должен выплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму долга плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты по процентам за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается разница между двумя типами расчета процентов.

Если вы хотите взять ссуду на оплату личных расходов, то персональный калькулятор ссуды поможет вам найти процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды ссуд

Ссуды бывают разных форм. Существует ряд факторов, которые могут дифференцировать связанные с ними затраты, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Ссуды могут быть обеспеченными и необеспеченными. Ипотека и автокредиты являются обеспеченными кредитами, поскольку они обеспечены или обеспечены залогом. В этих случаях залог — это актив, на который берется ссуда, поэтому залогом для ипотеки является дом, в то время как автомобиль обеспечивает ссуду на покупку автомобиля.При необходимости от заемщиков могут потребовать предоставить другие формы обеспечения для других видов обеспеченных кредитов.

Кредитные карты и подписные ссуды являются необеспеченными ссудами. Это означает, что они не обеспечены каким-либо залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск неисполнения обязательств выше, чем у обеспеченных кредитов. Это потому, что кредитор обеспеченной ссуды может вернуть залог в случае дефолта заемщика. Ставки по необеспеченным кредитам, как правило, сильно различаются в зависимости от множества факторов, включая кредитную историю заемщика.

Возобновляемая и срочная ссуда

Ссуды также можно охарактеризовать как возобновляемые или срочные. Возобновляемая ссуда может быть потрачена, погашена и потрачена снова, а срочная ссуда — это ссуда, выплачиваемая равными ежемесячными платежами в течение определенного периода. Кредитная карта является необеспеченной возобновляемой ссудой, а кредитная линия собственного капитала (HELOC) — это обеспеченная возобновляемая ссуда. Напротив, ссуда на покупку автомобиля является обеспеченной, срочной ссудой, а ссуда на подпись — необеспеченной ссудой на срок.

Simple English Wikipedia, бесплатная энциклопедия

Кредит — это вид долга.Заемщик должен выплатить кредитору сумму денег, предоставленную в ссуду по частям, с течением времени, чтобы погасить долг.

Кредитование — одна из основных задач финансовых организаций. Для других организаций выпуск долговых контрактов, таких как облигации, является основным источником финансирования. Банковские ссуды и кредит — один из способов увеличения денежной массы.

В общих чертах ссуду можно описать следующими терминами.

Депозит или Первоначальный взнос [изменить | изменить источник]

Депозит или авансовый платеж — это сумма денег, которую заемщик должен заплатить в качестве первого взноса для погашения долга, чтобы можно было завершить кредитную сделку.Депозит обычно превышает ежемесячный взнос по ссуде. Некоторые ссуды требуют внесения залога, а некоторые нет. Депозит обычно составляет часть, как правило, процент от общей суммы ссуды.

Рассрочка [изменить | изменить источник]

Рассрочка — это деньги, которые представляют собой ежемесячный платеж в счет кредита. Возможно, он не обязательно будет выплачиваться ежемесячно, но он должен выплачиваться время от времени на протяжении всей кредитной сделки. Рассрочка выплачивается согласно кредитной ставке.

Проценты [изменение | изменить источник]

Проценты — это начисление сверх стоимости ссуды, которое действует как стоимость ссуды. Проценты выплачиваются в соответствии со ставкой, называемой процентной ставкой. Процентная ставка варьируется от ссуды к ссуде и от кредитора к кредитору.

Ссуды можно в целом классифицировать как обеспеченные и необеспеченные ссуды.

Обеспеченные и необеспеченные ссуды [изменить | изменить источник]

Обеспеченные ссуды — это ссуды, по которым заемщик должен гарантировать погашение путем залога имуществом, например автомобилем, домом и т. Д.Это имущество называется залогом или залогом. Из-за залога обеспеченные ссуды выдаются в больших суммах и по более низким процентным ставкам. Однако есть риск потерять имущество, используемое в качестве обеспечения, в случае невыплаты кредита.

Примером обеспеченной ссуды является ипотека.

Необеспеченные ссуды — ссуды, предоставленные без залога погашения. Это означает, что от заемщика не требуется предоставлять обеспечение для получения ссуды. Из-за высокого риска необеспеченные ссуды выдаются в меньших суммах и с более высокими процентными ставками.Кредиторы повышают процентные ставки, чтобы как можно быстрее вернуть свои деньги. Большинство личных займов являются необеспеченными займами.

Персональные ссуды [изменить | изменить источник]

Персональный заем — это заем на «небольшие расходы», который в основном используется людьми для финансируют их повседневные чрезвычайные ситуации. Они бывают в меньших количествах и поэтому, как и большинство необеспеченных кредитов, они легко одобряются.

Жилищный кредит [изменить | изменить источник]

Жилищные ссуды — это ссуды, которые берутся на покупку дома.Жилищные ссуды представляют собой обеспеченные ссуды. Дом выступает в качестве залога или обеспечения в ссуду. [1]

Ссуды до зарплаты [изменить | изменить источник]

Ссуды до зарплаты — это ссуды под подписку или денежные авансы, не требующие обеспечения. Это означает, что можно получить ссуду до зарплаты даже с плохим кредитным статусом или вообще без кредита. Ссуды до зарплаты выдаются на основе занятости и дохода. [2]

Однако ссуды до зарплаты имеют высокую процентную ставку, особенно когда выплачивается график не соблюдается.Высокие процентные ставки — это плата за удобство. Процентная ставка может достигать 2000%, по этой причине не рекомендуется возьмите ссуду до зарплаты, если вы не рассчитываете заработать достаточно, чтобы ее погасить.

Автокредиты [изменить | изменить источник]

Автокредиты — это ссуды, выдаваемые финансовыми учреждениями или автосалонами на покупку автомобиля. Из-за того, что автомобили со временем теряют ценность, автокредиты обычно имеют высокие процентные ставки. Чем короче срок выплаты автокредита, тем ниже будет общая стоимость ссуды. [3]

Ипотека [изменить | изменить источник]

Ипотека — это ссуда, которая используется специально для покупки дома. Обычно ипотечный кредит выдает вам ипотечная компания или любое финансовое учреждение после оценки вашей способности полностью выплатить ссуду. Ипотека — это обеспеченная ссуда, поэтому необходимо предоставление залога. Ипотеку можно разделить на долгосрочную и краткосрочную, в зависимости от продолжительности времени, необходимого для выплаты ипотеки.Срок краткосрочной ипотеки обычно составляет 15 лет, а долгосрочной ипотеки — 30 лет. [4]

Ссуды по кредитной карте [изменить | изменить источник]

Когда вы получаете кредитную карту, вы взяли ссуду. Это ссуда по кредитной карте, и, как и любая другая ссуда, она включает проценты и комиссионные. Кредиты по кредитным картам сегодня выдают кредитные компании и большинство банков. Процентные ставки по кредитам по кредитным картам выше, чем по большинству личных кредитов, часто около 15%. [5]

Simple English Wikipedia, бесплатная энциклопедия

Кредит — это вид долга. Заемщик должен выплатить кредитору сумму денег, предоставленную в ссуду по частям, с течением времени, чтобы погасить долг.

Кредитование — одна из основных задач финансовых организаций. Для других организаций выпуск долговых контрактов, таких как облигации, является основным источником финансирования. Банковские ссуды и кредит — один из способов увеличения денежной массы.

В общих чертах ссуду можно описать следующими терминами.

Депозит или Первоначальный взнос [изменить | изменить источник]

Депозит или авансовый платеж — это сумма денег, которую заемщик должен заплатить в качестве первого взноса для погашения долга, чтобы можно было завершить кредитную сделку. Депозит обычно превышает ежемесячный взнос по ссуде. Некоторые ссуды требуют внесения залога, а некоторые нет. Депозит обычно составляет часть, как правило, процент от общей суммы ссуды.

Рассрочка [изменить | изменить источник]

Рассрочка — это деньги, которые представляют собой ежемесячный платеж в счет кредита. Возможно, он не обязательно будет выплачиваться ежемесячно, но он должен выплачиваться время от времени на протяжении всей кредитной сделки. Рассрочка выплачивается согласно кредитной ставке.

Проценты [изменение | изменить источник]

Проценты — это начисление сверх стоимости ссуды, которое действует как стоимость ссуды. Проценты выплачиваются в соответствии со ставкой, называемой процентной ставкой.Процентная ставка варьируется от ссуды к ссуде и от кредитора к кредитору.

Ссуды можно в целом классифицировать как обеспеченные и необеспеченные ссуды.

Обеспеченные и необеспеченные ссуды [изменить | изменить источник]

Обеспеченные ссуды — это ссуды, по которым заемщик должен гарантировать погашение путем залога имуществом, например автомобилем, домом и т.д. Из-за залога обеспеченные ссуды выдаются в больших суммах и по более низким процентным ставкам.Однако есть риск потерять имущество, используемое в качестве обеспечения, в случае невыплаты кредита.

Примером обеспеченной ссуды является ипотека.

Необеспеченные ссуды — ссуды, предоставленные без залога погашения. Это означает, что от заемщика не требуется предоставлять обеспечение для получения ссуды. Из-за высокого риска необеспеченные ссуды выдаются в меньших суммах и с более высокими процентными ставками. Кредиторы повышают процентные ставки, чтобы как можно быстрее вернуть свои деньги.Большинство личных займов являются необеспеченными займами.

Персональные ссуды [изменить | изменить источник]

Персональный заем — это заем на «небольшие расходы», который в основном используется людьми для финансируют их повседневные чрезвычайные ситуации. Они бывают в меньших количествах и поэтому, как и большинство необеспеченных кредитов, они легко одобряются.

Жилищный кредит [изменить | изменить источник]

Жилищные ссуды — это ссуды, которые берутся на покупку дома. Жилищные ссуды представляют собой обеспеченные ссуды. Дом выступает в качестве залога или обеспечения в ссуду. [1]

Ссуды до зарплаты [изменить | изменить источник]

Ссуды до зарплаты — это ссуды под подписку или денежные авансы, не требующие обеспечения. Это означает, что можно получить ссуду до зарплаты даже с плохим кредитным статусом или вообще без кредита. Ссуды до зарплаты выдаются на основе занятости и дохода. [2]

Однако ссуды до зарплаты имеют высокую процентную ставку, особенно когда выплачивается график не соблюдается. Высокие процентные ставки — это плата за удобство.Процентная ставка может достигать 2000%, по этой причине не рекомендуется возьмите ссуду до зарплаты, если вы не рассчитываете заработать достаточно, чтобы ее погасить.

Автокредиты [изменить | изменить источник]

Автокредиты — это ссуды, выдаваемые финансовыми учреждениями или автосалонами на покупку автомобиля. Из-за того, что автомобили со временем теряют ценность, автокредиты обычно имеют высокие процентные ставки. Чем короче срок выплаты автокредита, тем ниже будет общая стоимость ссуды. [3]

Ипотека [изменить | изменить источник]

Ипотека — это ссуда, которая используется специально для покупки дома. Обычно ипотечный кредит выдает вам ипотечная компания или любое финансовое учреждение после оценки вашей способности полностью выплатить ссуду. Ипотека — это обеспеченная ссуда, поэтому необходимо предоставление залога. Ипотеку можно разделить на долгосрочную и краткосрочную, в зависимости от продолжительности времени, необходимого для выплаты ипотеки.Срок краткосрочной ипотеки обычно составляет 15 лет, а долгосрочной ипотеки — 30 лет. [4]

Ссуды по кредитной карте [изменить | изменить источник]

Когда вы получаете кредитную карту, вы взяли ссуду. Это ссуда по кредитной карте, и, как и любая другая ссуда, она включает проценты и комиссионные. Кредиты по кредитным картам сегодня выдают кредитные компании и большинство банков. Процентные ставки по кредитам по кредитным картам выше, чем по большинству личных кредитов, часто около 15%. [5]

Simple English Wikipedia, бесплатная энциклопедия

Кредит — это вид долга. Заемщик должен выплатить кредитору сумму денег, предоставленную в ссуду по частям, с течением времени, чтобы погасить долг.

Кредитование — одна из основных задач финансовых организаций. Для других организаций выпуск долговых контрактов, таких как облигации, является основным источником финансирования. Банковские ссуды и кредит — один из способов увеличения денежной массы.

В общих чертах ссуду можно описать следующими терминами.

Депозит или Первоначальный взнос [изменить | изменить источник]

Депозит или авансовый платеж — это сумма денег, которую заемщик должен заплатить в качестве первого взноса для погашения долга, чтобы можно было завершить кредитную сделку. Депозит обычно превышает ежемесячный взнос по ссуде. Некоторые ссуды требуют внесения залога, а некоторые нет. Депозит обычно составляет часть, как правило, процент от общей суммы ссуды.

Рассрочка [изменить | изменить источник]

Рассрочка — это деньги, которые представляют собой ежемесячный платеж в счет кредита. Возможно, он не обязательно будет выплачиваться ежемесячно, но он должен выплачиваться время от времени на протяжении всей кредитной сделки. Рассрочка выплачивается согласно кредитной ставке.

Проценты [изменение | изменить источник]

Проценты — это начисление сверх стоимости ссуды, которое действует как стоимость ссуды. Проценты выплачиваются в соответствии со ставкой, называемой процентной ставкой.Процентная ставка варьируется от ссуды к ссуде и от кредитора к кредитору.

Ссуды можно в целом классифицировать как обеспеченные и необеспеченные ссуды.

Обеспеченные и необеспеченные ссуды [изменить | изменить источник]

Обеспеченные ссуды — это ссуды, по которым заемщик должен гарантировать погашение путем залога имуществом, например автомобилем, домом и т.д. Из-за залога обеспеченные ссуды выдаются в больших суммах и по более низким процентным ставкам.Однако есть риск потерять имущество, используемое в качестве обеспечения, в случае невыплаты кредита.

Примером обеспеченной ссуды является ипотека.

Необеспеченные ссуды — ссуды, предоставленные без залога погашения. Это означает, что от заемщика не требуется предоставлять обеспечение для получения ссуды. Из-за высокого риска необеспеченные ссуды выдаются в меньших суммах и с более высокими процентными ставками. Кредиторы повышают процентные ставки, чтобы как можно быстрее вернуть свои деньги.Большинство личных займов являются необеспеченными займами.

Персональные ссуды [изменить | изменить источник]

Персональный заем — это заем на «небольшие расходы», который в основном используется людьми для финансируют их повседневные чрезвычайные ситуации. Они бывают в меньших количествах и поэтому, как и большинство необеспеченных кредитов, они легко одобряются.

Жилищный кредит [изменить | изменить источник]

Жилищные ссуды — это ссуды, которые берутся на покупку дома. Жилищные ссуды представляют собой обеспеченные ссуды. Дом выступает в качестве залога или обеспечения в ссуду. [1]

Ссуды до зарплаты [изменить | изменить источник]

Ссуды до зарплаты — это ссуды под подписку или денежные авансы, не требующие обеспечения. Это означает, что можно получить ссуду до зарплаты даже с плохим кредитным статусом или вообще без кредита. Ссуды до зарплаты выдаются на основе занятости и дохода. [2]

Однако ссуды до зарплаты имеют высокую процентную ставку, особенно когда выплачивается график не соблюдается. Высокие процентные ставки — это плата за удобство.Процентная ставка может достигать 2000%, по этой причине не рекомендуется возьмите ссуду до зарплаты, если вы не рассчитываете заработать достаточно, чтобы ее погасить.

Автокредиты [изменить | изменить источник]

Автокредиты — это ссуды, выдаваемые финансовыми учреждениями или автосалонами на покупку автомобиля. Из-за того, что автомобили со временем теряют ценность, автокредиты обычно имеют высокие процентные ставки. Чем короче срок выплаты автокредита, тем ниже будет общая стоимость ссуды. [3]

Ипотека [изменить | изменить источник]

Ипотека — это ссуда, которая используется специально для покупки дома. Обычно ипотечный кредит выдает вам ипотечная компания или любое финансовое учреждение после оценки вашей способности полностью выплатить ссуду. Ипотека — это обеспеченная ссуда, поэтому необходимо предоставление залога. Ипотеку можно разделить на долгосрочную и краткосрочную, в зависимости от продолжительности времени, необходимого для выплаты ипотеки.Срок краткосрочной ипотеки обычно составляет 15 лет, а долгосрочной ипотеки — 30 лет. [4]

Ссуды по кредитной карте [изменить | изменить источник]

Когда вы получаете кредитную карту, вы взяли ссуду. Это ссуда по кредитной карте, и, как и любая другая ссуда, она включает проценты и комиссионные. Кредиты по кредитным картам сегодня выдают кредитные компании и большинство банков. Процентные ставки по кредитам по кредитным картам выше, чем по большинству личных кредитов, часто около 15%. [5]

Определение ссуды Merriam-Webster

\ ˈLōn \1а : денег взаймы под проценты взял ссуду на оплату новой машины

б : то, что обычно ссужается во временное пользование заемщику.

2а : предоставление во временное пользование Могу ли я взять вашу машину напрокат?

б : временные обязанности лица, переведенного на другую работу на ограниченный срок Во время войны он был взят в аренду на флот.

3 : заимствованное слово Слово «нош» — это заимствование из идиш.Определение, типы и вещи, которые следует учитывать перед подачей заявки

Что такое заем?

Ссуда - это сумма денег, которую одно или несколько физических лиц или компаний занимают у ведущих банков США По данным Федеральной корпорации по страхованию вкладов США, на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.Центральным банком страны является Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 году, или другие финансовые учреждения для финансового управления запланированными или незапланированными событиями. При этом у заемщика возникает задолженность, которую он должен выплатить с процентами в течение определенного периода времени.

Получатель и кредитор должны согласовать условия ссуды до того, как какие-либо деньги перейдут из рук в руки. В некоторых случаях кредитор требует, чтобы заемщик предложил актив в качестве обеспечения, что будет указано в кредитном документе.Обычная ссуда для американских домохозяйств — это ипотека. Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, чаще всего берут ссуду на сумму около 80% от стоимости дома, которая берется на покупку недвижимости.

Ссуды могут быть предоставлены физическим лицам, корпорациям и правительствам. Основная идея его изъятия — получить средства для увеличения общей денежной массы.Проценты и сборы служат источником дохода для кредитора.

Типы ссуд

Ссуды можно разделить на обеспеченные и необеспеченные, открытые и закрытые, а также обычные типы.

1. Обеспеченные и необеспеченные ссуды

Обеспеченные ссуды — это ссуды, обеспеченные какой-либо формой залога. Например, большинство финансовых учреждений требуют от заемщиков предъявить документы о праве собственности или другие документы, подтверждающие право собственности на актив, до тех пор, пока они не выплатят ссуду в полном объеме.Другими активами, которые могут быть предоставлены в качестве залога, являются акции, облигации и личное имущество. Большинство людей обращаются за обеспеченными кредитами, когда хотят занять большие суммы денег. Поскольку кредиторы обычно не желают предоставлять большие суммы денег без залога, они держат активы получателей в качестве гарантии.

Некоторые общие атрибуты обеспеченных кредитов включают более низкие процентные ставки Процентная ставка Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму предоставленного долга, обычно выраженную в процентах от основной суммы долга., строгие лимиты по займам и длительные сроки погашения. Примерами обеспеченных займов являются ипотека, ссуда на судно и автокредит.

И наоборот, необеспеченный заем означает, что заемщик не должен предлагать какие-либо активы в качестве обеспечения. В случае необеспеченных кредитов кредиторы очень тщательно оценивают финансовое положение заемщика. Таким образом, они смогут оценить платежеспособность получателя и решить, выдавать ссуду или нет. Необеспеченные ссуды включают такие вещи, как покупки по кредитной карте, ссуды на образование и личные ссуды.

2. Открытые и закрытые ссуды

Ссуда также может быть описана как закрытая или открытая. С бессрочной ссудой человек может брать взаймы снова и снова. Кредитные карты и кредитные линии Банковская линия Банковская линия или кредитная линия (LOC) — это вид финансирования, который предоставляется физическому лицу, корпорации или государственному учреждению банком или другим лицом, что является прекрасным примером бессрочных кредитов, хотя у них обоих есть кредитные ограничения. Кредитный лимит — это максимальная сумма денег, которую можно занять в любой момент.